Idiomas

Páginas

Jurídico

‥ 542 ‥

Fasecolda 35 años

Otros seguros

Seguro agrícola en Colombia

Experiencias, lecciones y perspectivas

Alejandra Díaz, Christian Mora, Mariana Pinzón / Junio de 2011

‥ 543 ‥

Seguro agrícola en Colombia

1. DEFINICIÓN Y RELEVANCIA DEL SEGURO AGRÍCOLA

Las actividades agrícolas y pecuarias son determinantes del crecimiento econó-

mico de los países al ser motores de la economía y generadores de empleo. Estas

actividades representaron el 6,5% del PIB colombiano en 2010 y generaron em-

pleos al 18,3% de la población colombiana en el último trimestre del mismo año.

Múltiples choques adversos están asociados a estas actividades y su materiali-

zación tiene efectos devastadores en el campo y en la economía de los países,

re4ejándose en una disminución de la productividad, un aumento del desempleo

y un incremento en el precio de los alimentos presionando la in4ación, entre

otras consecuencias.

En efecto, el campo es susceptible a riesgos provenientes tanto de aspectos

externos a la producción, como a choques originados en condiciones propias

del proceso. Según Zorilla (2002), los riesgos a los cuales están expuestos los

agricultores se pueden clasi7car en cinco categorías, siendo las primeras cuatro

las que agrupan los eventos externos. En la primera categoría se encuentran

los choques hidro-climáticos, dentro de los que se encuentran las tormentas,

heladas, sequías, inundaciones, vientos y fuego entre otros. Al segundo grupo

pertenecen los eventos geológicos, como terremotos y erupciones volcánicas.

En la tercera clase están los riesgos de mercado como los precios domésticos e

internacionales asociados al valor de los insumos y productos, y los cambios de

calidad. En la cuarta categoría se agrupan los choques producidos por acciones

de los hombres, como las guerras, las crisis 7nancieras y los cambios en institu-

ciones legales. Finalmente, en la quinta categoría, siendo esta la única en donde

‥ 544 ‥

Fasecolda 35 años

se encuentran los riesgos intrínsecos al proceso productivo, se encuentran los

eventos sanitarios, dentro de los que se reconocen las plagas y las enfermedades.

Todos estos factores generan importantes 4uctuaciones en los ingresos de las

familias campesinas y agroindustriales, por lo que diferentes mecanismos de

administración de riesgos son utilizados por los productores agrícolas para in-

tentar suavizar los retornos de los productos. Wenner y Arias (n.d.) a7rmaron

que estos esquemas son: (1) diversi7cación de cultivos, (2) manejo de reservas

7nancieras, (3) generación de ingresos fuera de la 7nca, (4) contratación de la

producción, (5) contratación del mercadeo, (6) precios forward, (7) contratos

futuros, (8) opciones de leasing para los insumos, (9) contratación personalizada,

y (10) adquisición de seguros de cultivos y rendimiento.

Por su parte, Hazell, Pomareda y Valdés (1986) también identi7caron que los

agricultores utilizan esquemas informales para compartir riesgo como (11) con-

tratos compartidos de tenencia de tierras, (12) préstamos con familiares y amigos,

(13) utilización de redes familiares, (14) venta de activos, (15) uso de los ahorros,

y (16) migración temporal a lugares donde haya más disponibilidad de trabajo.

De estos dieciséis mecanismos identi7cados por los autores, los tres primeros son

estrategias que impiden el desarrollo de economías de escala y limitan la producti-

vidad. Seis de ellos (del cuatro al diez), generalmente no son conocidos ni utilizados

por los agricultores de países en desarrollo. Hazell et al alegan que los tres siguientes

(del once al trece) tienen una importante limitación debido a que generalmente

son mecanismos creados entre personas que provienen de la misma región, por lo

que la gran mayoría de ellos están expuestos a riesgos similares, impidiendo una

verdadera diversi7cación. Mientras que los últimos pueden afectar la capacidad de

los hogares de generar ingresos e incrementar su productividad.

‥ 545 ‥

Seguro agrícola en Colombia

Estas limitaciones de los agricultores a la hora de diversi7car y administrar sus

riesgos han llevado a que los gobiernos realicen transferencias de dinero a los

productores en momentos en que los ingresos de la producción agropecuaria

se ven mermados por variaciones en precios, efectos climáticos o problemas

7tosanitarios. Las justi7caciones más comunes para realizar estos salvamentos

de emergencia han sido evitar la caída en la pobreza de productores pequeños e

impedir la escasez de demanda de los productos alimenticios producidos por el

sector. Aun así, esta política parece ser muy costosa especialmente en los países

en desarrollo, por lo que Innes (2003) demuestra la importancia de generar

una política agrícola ex ante para minimizar los costos económicos derivados

de los alivios realizados en épocas de desastre.

De esta forma, y con el ánimo de hacer frente a los diferentes choques que puede

enfrentar la agricultura, algunos países vienen adelantando con éxito iniciativas

tendientes a la protección del sector agropecuario y cuyo objeto fundamental

es mitigar el impacto de los riesgos y evitar con ello frenar el motor del creci-

miento de este sector de la economía.

Uno de los instrumentos 7nancieros que coadyuvan en esta labor de protección

del agro es el seguro agropecuario. Gracias a este, en países como Estados Unidos

y Japón desde los años 30, y en México y España a mediados del siglo pasado,

se protegen las inversiones y la infraestructura de las actividades agropecuarias.

En términos generales, el seguro es un contrato en el que quien traslada el riesgo

hace un pago regular de una prima de seguro tasada según la probabilidad de

ocurrencia del riesgo que se está amparando. El seguro agropecuario, por su

parte, busca reducir la incertidumbre de la actividad agropecuaria, mitigar el

impacto de choques adversos, suavizar el consumo y garantizar la continuidad

‥ 546 ‥

Fasecolda 35 años

de la actividad agrícola y pecuaria, permitiendo al agricultor recuperar en buena

parte la inversión realizada.

De esta forma, el seguro agropecuario es un instrumento de transferencia de

riesgos que ampara al agricultor o ganadero frente a riesgos propios de su acti-

vidad económica que son ajenos a la voluntad del productor tales como sequías,

heladas, enfermedades y plagas, que afectan la producción y el rendimiento de

los cultivos o la muerte de los animales en el caso pecuario. Para cubrir estos

riesgos, los seguros agrícolas se han categorizado en diferentes grupos, a saber:

los seguros climáticos (weather crop insurance), los seguros multiriesgo (multiperil

crop insurance) y los seguros 7tosanitarios (insects/deseases insurance), que com-

prenden a su vez, los seguros por planta (plant insurance) o los de rendimiento

(crop yield insurance), así como las coberturasde ingresos (revenue insurance).

Dentro de los seguros agrícolas, los climáticos, como su nombre lo indica, bus-

can cubrir el cultivo o criadero de los riesgos hidrológicos y meteorológicos a

los que están expuestos. La intención de los seguros de rendimiento es que los

agricultores puedan suavizar su ingreso, pagando indemnizaciones cuando la

producción del cultivo está por debajo de un mínimo histórico determinado en

la póliza. Finalmente, los seguros de ingresos han sido utilizados principalmente

para cubrir riesgos de mercado, como las 4uctuaciones de precios o los cambios

abruptos en la tasa de cambio. Por su parte, los seguros pecuarios comprenden

coberturas de transporte, estancia y adaptación, amparando la muerte de los

animales por diversas causas o la pérdida de su función zootécnica.

Lacouture y Uribe (1988), para de7nir el seguro agrícola, citan a Eduardo Casas

Caycedo, quien se desempeñó como Secretario General de la Sociedad de Agri-

cultores de Colombia (SAC), y posteriormente como Gerente de la Asecolda.

‥ 547 ‥

Seguro agrícola en Colombia

Según Casas Caycedo, en un reportaje para la Revista Nacional de Agricultura

en 1967, “el seguro agrícola es un contrato mediante el cual el agricultor, en este caso

el asegurado, mediante el pago de una prima, traslada los riesgos a los que puede estar

expuesto un cultivo a una compañía de seguros durante determinado tiempo, de tal

suerte que en caso de ocurrir los riegos asegurados, la aseguradora pague al asegurado

las inversiones que haya implementado el agricultor en el cultivo afectado”.

De esta forma, el seguro agropecuario es una herramienta que garantiza el

abastecimiento y el autoconsumo, protege el ahorro del productor y evita que

sus ingresos se destinen al pago de calamidades. Para Rozo (1973) el seguro

también contribuye a la estabilización de los ingresos del productor y del sector

agropecuario, así como de los precios de los alimentos.

Así mismo, los seguros asociados a créditos agropecuarios, permiten al agricultor

garantizar el repago de las deudas a sus acreedores cuando la producción se ha

visto afectada por los riesgos que ampara la póliza de seguro, permitiéndole

continuar el ciclo productivo y evitando el sobreendeudamiento.

Estos seguros que respaldan la inversión agrícola o pecuaria con recursos de

crédito promueven además una mayor oferta de crédito para el campo, al ser una

garantía para las instituciones 7nancieras, y la inversión por parte del productor

en actividades más riesgosas pero eventualmente más rentables las cuales no

haría sin el respaldo de un seguro, tales como nuevas cosechas o inversión en

nuevas tecnologías e insumos que mejoren su rendimiento.

‥ 548 ‥

Fasecolda 35 años

2. ANTECEDENTES DEL SEGURO

AGRÍCOLA EN EL MUNDO

Diferentes hallazgos en la literatura indican que el seguro agrícola se remonta

a 1741 en Irlanda por cuenta de los cientos de miles de muertes a causa de la

inanición provocada por el frío extremo y las excesivas lluvias que afectaron

las producciones agrícolas y, por lo tanto, el consumo de alimentos. Este hecho

trascendió al resto de Europa y afectó severamente a Francia por culpa de las

heladas, lo que motivó la creación de grupos de ayuda mutua.

De acuerdo con Oury (1970), Benjamín Flanklin en 1730 inspiró, a propósito

del incendio de Filadel7a, la creación de un grupo para combatir las llamas;

posteriormente fue creador de la mutual Union Fire Company; y luego de

una compañía de seguro como resultado de las afectaciones a la agricultura a

causa de las inclemencias del tiempo y la necesidad de implementar seguros

para cosechas.

Por otra parte, en México durante la época de la colonia, comprendida entre

1521 y 1810, los agricultores conformaron fondos destinados a garantizar el

crédito y el suministro de granos en caso de una contingencia, mecanismo que

según Lases (2010) también se desarrolló por medio de las “Cajas de Comu-

nidades” cuyos fondos se destinaban a cubrir las pérdidas en las cosechas.

No obstante, los primeros desarrollos en materia de seguro agrícola como tal

se dieron en Japón y Estados Unidos en 1939. En el primer caso, este producto

se constituyó como un seguro de carácter estatal, subsidiado y obligatorio, que

‥ 549 ‥

Seguro agrícola en Colombia

cubría a los agricultores de arroz, trigo, cebada y moras frente a todo riesgo.

Luego de la Segunda Guerra Mundial se reorganizó el esquema utilizado, se

combinaron las leyes de aseguramiento agrícola y pecuario en una misma, y

se aumentó la tasa de subsidio desde el 15% de la prima hasta casi la mitad.

Por su parte, en Estados Unidos el seguro fue el resultado de las sequías de

los años 30, pues esta circunstancia motivó la creación de la compañía estatal

Federal Crop Insurance Corporation, adscrita a la cartera de agricultura, en-

cargada de ofrecer a los agricultores un seguro voluntario contra todo riesgo

que afecte el rendimiento esperado de los cultivos, y el cual contaba con un

subsidio parcial a la prima (Gudger, 1981).

En 1994 se hizo una reforma en Estados Unidos con el objetivo de desarrollar

el mercado que estaba estancado en términos de penetración. En ella se hizo

obligatorio el seguro agrícola para todos los agricultores que recibieran bene7-

cios del Estado. De esta forma, se aumentó signi7cativamente la participación

de los granjeros en los esquemas de aseguramiento en los que el Gobierno

federal actuaba como asegurador o como reasegurador. Más tarde, en 1996 y

2000 nuevos cambios se introdujeron al programa, se eliminó la obligatoriedad

de participación de los bene7ciarios y se dio vía libre para el desarrollo de nue-

vos productos de aseguramiento y la expansión de cobertura a varios cultivos.

Actualmente en el país norteamericano compañías de seguros privadas ofrecen

los diferentes productos, con apoyo del Gobierno como reasegurador, pagando

subsidios a las primas para los productores, y subsidiando los costos adminis-

trativos y operacionales de los aseguradores. Según Wenner y Arias (n.d.) en

Estados Unidos se ofrecen seguros de rendimiento y de ingresos a cultivos

como el maíz, trigo, soya y algodón.

‥ 550 ‥

Fasecolda 35 años

España, por su parte, ha desarrollado un sistema de aseguramiento agrícola que

ha sido analizado ampliamente. En el país europeo se desarrolló un sistema

público-privado similar al estadounidense en la medida que el Gobierno provee

reaseguro, otorga subsidios a las primas de los productores y además subsidia

los costos operacionales de las aseguradoras privadas. Su principal diferencia

frente al esquema del país norteamericano es que el Gobierno además centraliza

la creación de nuevos productos y realiza los estudios necesarios con el 7n de

desarrollar el mercado en cada región.

La primera experiencia latinoamericana de este tipo data de 1913 en Uruguay

con un sistema de monopolio estatal por medio del Banco de Seguros del Estado.

Hasta 1993 este banco era la única entidad autorizada para emitir pólizas, hasta

que dos compañías privadas entraron al mercado. A pesar del intento de incentivar

la competencia, los seguros agrícolas en este país tienen muy poca penetración. De

acuerdo a Wenner y Arias, el bajo incentivo de los agricultores para asegurarse se

debe a las altas tasas de objeción por parte del Banco y a la asistencia monetaria

prestada a los productores en caso de choques climáticos o de mercado.

Años más tarde, en 1946, en Puerto Rico se creó el seguro voluntario para pro-

teger los cultivos de café contra eventos especí7cos como huracanes y tornados.

En los años siguientes se amplió la cobertura a otros cultivos, al tiempo que se

acompañó este seguro de una cobertura en vida para los agricultores.

México también fue pionero en el aseguramiento agrícola con la creación de

la Aseguradora Nacional Agrícola y Ganadera, Anagsa, en 1961, sin embargo

según Lases (2010), ya desde 1944 organizaciones campesinas conforma-

das como mutuales regionales venían asegurando la producción agrícola con

bastante éxito, lo que motivó en 1950 a las compañías de seguros privadas a

‥ 551 ‥

Seguro agrícola en Colombia

incursionar en esta iniciativa ofreciendo coberturas frente al riesgo de granizo.

De acuerdo con Gudger (1981) en 1954 el Gobierno mexicano organizó a

todas las organizaciones mutuales que ofrecen protección al agricultor en una

federación de mutuales.

Con la Aseguradora Nacional, durante 25 años el aseguramiento de los campe-

sinos estuvo en cabeza del Estado lo que motivó un monopolio, la anti-selección

en el proceso de suscripción y el desinterés de las compañías privadas por

participar en el aseguramiento de los campesinos. El costo 7scal generado por

estos problemas obligó a que la aseguradora fuera cerrada en 1988.

En 1991 se generó una nueva aseguradora estatal que, contrario a su predecesora,

no asegura directamente a los agricultores, sino que actúa como un reasegurador

de las compañías privadas y los fondos mutuales de aseguramiento. Tomando

partes de los sistemas español y estadounidense, la nueva aseguradora también

otorga subsidios a las primas de los productos ofrecidos por los fondos, y se

encarga de la asistencia técnica a estas organizaciones mutuales.

Pero más allá del desarrollo de un sistema de aseguramiento tradicional, uno de

los grandes éxitos del caso mexicano es la creación de un seguro catastró7co, en

el que se cubren las 7nanzas públicas a través de una póliza en la que el tomador

y bene7ciario es el mismo municipio. Mediante un esquema en donde el Estado

Federal y los territorios trans7eren el riesgo a una de las cuatro aseguradoras que

ofrecen el producto, se garantiza que ante un evento hidrometeorológico o geológico,

los pequeños agricultores, ganaderos, pescadores y acuicultores estarán cubiertos.

Con un apoyo del gobierno Federal del 90% de la prima en los municipios

con alto grado de marginación, y del 75% en aquellos con mejores estadísticas

‥ 552 ‥

Fasecolda 35 años

de pobreza, el gobierno mexicano promueve la participación de los estados en

este esquema de administración de riesgos. En general, lo que se busca con este

seguro catastró7co es cubrir a los pequeños productores ante choques adversos,

salvaguardando las 7nanzas públicas.

Finalmente, otro caso que merece ser analizado es el brasileño, que tienen

sus inicios en 1954 cuando por medio del decreto 2168 se creó la Compañía

Nacional de Seguros Agropecuarios. Empezando con un funcionamiento ex-

perimental, las fallas que impidieron un correcto cálculo actuarial al determinar

las tasas de las primas y la escasez de personal entrenado en el tema, fueron

problemas que llevaron a que la iniciativa fuera terminada en 1966.

En 1973 se creó el Programa de Garantías a las Actividades Agropecuarias (Proa-

gro) que funciona como un seguro de crédito. Buscando aumentar el acceso a

crédito de todos los agricultores, el Programa, que era administrado por el banco

Central de Brasil, empezó siendo un producto voluntario. Las altas tasas de pago

de indemnizaciones llevaron a que en 1980 el programa se hiciera obligatorio para

todos los agricultores que tomaran un crédito para la producción, pero mantuvo

su carácter voluntario para quienes les otorgaran un crédito para inversión.

Aun así, las inundaciones y sequías que se presentaron el Brasil en el 2003 y

2004 fueron un importante desafío para el programa ya que las indemnizaciones

sumaron los 106 millones de reales mientras que las primas emitidas fueron de

40 millones. Según Guanziroli y Basco (2008) el problema principal del esque-

ma brasileño es que el sistema intenta cubrir todos los riesgos a los que están

expuestos los agricultores, en un país en que los climas son muy variados, existen

limitaciones importantes en términos de infraestructura para el transporte de

los productos, y hay una baja asistencia técnica disponible para los agricultores.

‥ 553 ‥

Seguro agrícola en Colombia

3. HISTORIA DEL SEGURO AGRÍCOLA EN COLOMBIA

3.1 Regulación del Seguro Agrícola en Colombia

Los primeros indicios del seguro agrícola hallados en la regulación colombiana

datan de 1944 con la Ley 100 del mismo año sobre el régimen de tierras, la

cual en su artículo 31 contempla, según Jiménez (1973), que la Caja de Crédito

Agropecuario, Industrial y Minero promoverá el seguro de cosecha.

No obstante, es sólo hasta 1954 que mediante el Decreto 2102, se faculta a la

Caja de Crédito Agropecuario para asegurar las actividades agrícolas y gana-

dera contra la pérdida o daño de las cosechas o productos derivados de estas

actividades, y a los créditos agropecuarios en caso del no pago de las deudas

(Lacouture et al, 1988).

A pesar de haberse facultado a la Caja para asegurar la producción agropecuaria,

en los años posteriores a la expedición del Decreto, Colombia sólo evidenció

el desarrollo del seguro que protegía a la Caja del riesgo de no pago de sus

acreedores. No obstante esto, la Ley 33 de 1971 extendió las facultades de la

Caja para que ampliara sus servicios de seguros a sus usuarios y sus familias,

disposición que fue modi7cada por la Ley 16 de 1990 en la que nuevamente

se restringe la oferta de seguros a aquellos cuyo objeto sea cubrir los riesgos de

los usuarios de crédito y ahorro.

Algunos hallazgos hablan de que en 1958 la Compañía Colombiana se Seguros,

Colseguros, contaba con un seguro agropecuario que protegía el transporte

‥ 554 ‥

Fasecolda 35 años

de semovientes, amparando la muerte de los animales en caso de accidente o

muerte natural durante el desplazamiento de un sitio a otro, no obstante, lejos de

ser un seguro pecuario, éste era un seguro de transporte de carga (Rozo, 1973).

Según Lacouture et al (1988), el 24 de febrero de 1966 se presentó el proyecto

de Ley 23 con el ánimo de establecer el seguro agropecuario en Colombia, a

partir de la experiencia y regulación mexicana, sin embargo éste no fue acogido

por los legisladores de la época.

Diferentes autores reconocen el papel jugado por la Sociedad de Agricultores de

Colombia, SAC, en la tarea de instaurar el seguro agrícola dentro del escenario

colombiano. En efecto, un año después de la fallida iniciativa legislativa, la SAC

promovió un seminario para conocer la experiencia mexicana en materia de

seguro agropecuario y la posibilidad de su implementación en Colombia. Por su

parte, de acuerdo con Rozo (1973), en 1972 un nuevo proyecto de Ley buscaba

crear el Servicio Nacional de Seguro Agrícola y Ganadero, propuesta que no

fue aprobada en el Congreso, como tampoco lo fue aquella del año 1977 que

pretendía que la adquisición de un seguro agropecuario fuera prerrequisito a

la hora de adquirir un crédito agrícola, la creación de una compañía de seguros

con participación del sector público en un 50% y el otro 50% de asociaciones

y fondos del sector agropecuario.

Según González (2006), esta última iniciativa legislativa pudo ser el resul-

tado de una propuesta de Fasecolda y ANIF en 1975 de poner en marcha

el Plan de Seguro Integral Agrícola y Pecuario por medio de una compañía

de seguros conformada para este propósito con recursos públicos y privados,

así como de un fondo especial en el que el Estado asumiera los riesgos

políticos y catastró7cos.

‥ 555 ‥

Seguro agrícola en Colombia

De acuerdo con Ávalos (1986), la primera iniciativa formal de seguro agrícola

en Colombia se remonta a 1984, cuando la compañía de seguros La Previsora,

de propiedad del Estado y para entonces con 30 años de experiencia en el

mercado asegurador colombiano, de la mano de la Caja de Crédito Agra-

rio Industrial y Minero, entidad creada por la Ley 57 de 1931 y autorizada

mediante Decreto 2102 de 1954 y con la Ley 33 de 1971 para adelantar

operaciones de seguros, emprendieron la tarea de ofrecer un seguro a los

productores para proteger las inversiones agrícolas de los mismos, gracias a

un subsidio a la prima otorgado por el Estado.

Según Miranda (1988) en Lacoutore et al (1988), bajo este modelo la Caja

actuaba como asegurador mientras que la Previsora hacía las veces de rease-

gurador, con el ánimo de reponer las inversiones en los cultivos de maíz, papa

y arroz que se hubiesen afectado a causa de sequías, inundaciones y heladas,

para lo cual La Previsora, según González (2006), conformó un grupo en el

que participaban compañías nacionales y extranjeras, además de contar con el

apoyo del Fondo Nacional de Calamidades. No obstante, alta probabilidad de

ocurrencia de riesgos climáticos llevó a su posterior desmonte.

Sin embargo, fue con la entrada en vigencia de la Ley 69 de 1993 que el seguro

agropecuario se establece formalmente en Colombia con el objeto proteger las

inversiones de los agricultores, bien sea que estas hayan sido 7nanciadas con

crédito o con recursos del productor, y por ende garantizar los ingresos del

sector agropecuario y el crecimiento económico.

Con la Ley 69 de 1993 se mantiene la potestad que fue otorgada a la Caja

de Crédito Agrario en 1954 y a las sociedades de economía mixta y empresas

industriales y comerciales de Estado, para expedir pólizas de seguro agrícola,

‥ 556 ‥

Fasecolda 35 años

haciéndoles obligatoria esta labor cuando no haya oferta privada que supla

dicha demanda.

De conformidad con el artículo tercero de la mencionada Ley, “el seguro agrope-

cuario ampara los perjuicios causados por siniestros naturales, climáticos ajenos al con-

trol del Tomador, asegurado o bene$ciario que afecten las actividades agropecuarias”1.

Con el ánimo de poder materializar el seguro agrícola en Colombia, la Ley

69 en sus artículos sexto y séptimo dispuso la creación del Fondo Nacional de

Riesgos Agropecuarios para ofrecer la cobertura de reaseguro a las compañías

de seguros o entidades autorizadas por ofrecer seguros agrícolas, Fondo que,

según el texto original de la Ley, estaría administrado por la unidad de seguros

de la Caja de Crédito Agrario, posteriormente por La Previsora Compañía de

seguros y 7nalmente por el Fondo para el Financiamiento del Sector Agrope-

cuario, Finagro, de acuerdo con la Ley 812 de 2003 la cual, además, establece

que su objeto será complementar la cobertura del reaseguro cuando existan

fallas en el mercado internacional de reaseguros.

La Ley 69 indicó también que la Comisión Nacional de Crédito Agropecuario,

creada por la Ley 16 de 1990 para la administración del Sistema Nacional de

Crédito Agropecuario como organismo rector del 7nanciamiento del sector,

tendría a su cargo de7nir las pautas para el desarrollo del seguro agropecuario.

En el mismo año de la promulgación de la Ley que le da vida al seguro agrope-

cuario, se presenta otro avance fundamental en la materia y es la con7guración

del papel del Estado en la 7nanciación del pago de las primas del seguro. Es

así como, en el artículo 84 de la Ley 101 de 1993, se dispone que el Estado

1 Congreso de la República. Ley 69 de 1993, Artículo 3°. Bogotá

‥ 557 ‥

Seguro agrícola en Colombia

concurrirá en el pago de las primas a manera de incentivo y que la Comisión

Nacional de Crédito Agropecuario tendrá la potestad de 7jar los porcentajes

sobre el valor de la prima que serán objeto de subsidio.

En adición a este impulso al seguro, es de resaltar que el inciso primero del

artículo 88 de la mencionada Ley, señaló en su momento que las primas de

los contratos del seguro agropecuario estarían excluidas del impuesto sobre las

ventas, lo que tenía por objeto reducir el precio del seguro y hacerlo asequible

a los productores agrícolas. Sin embargo, éste fue derogado por el artículo 154

de la Ley 488 de 1998.

En 1995, con el Decreto 167, se reglamentó parcialmente la Ley 69 de 1993.

Sin embargo éste, como el Decreto 846 de 2000 y el 1785 de 2001 que mo-

di7caban los Decretos 167 y 846 respectivamente, fueron derogados por el

Decreto 3377 de 2003.

Ya en 1999, la Ley 508 del Plan de Desarrollo 1999-2002 dispuso en el artí-

culo 46 que el subsidio a las primas del seguro agrícola podrían 7nanciarse con

cargo al Fondo Nacional de Riesgos Agropecuarios y que sería la Comisión de

Crédito quien tendría a su cargo la de7nición de las actividades agrícolas y las

regiones objeto de subsidio, facultad que también le fue concedida en la Ley

812 de 2003 sobre el Plan de Desarrollo 2003-2006 y en la Ley 1151 del Plan

de Desarrollo 2006-2010, del año 2007.

La Ley 812 de 2003 en su artículo 20, que modi7có el texto original sobre las

funciones de Fondo Nacional de Riesgo Agropecuarios de que hablaba la Ley

69 y la Ley 633 de 2000, señaló que entre las atribuciones del Fondo estaba la

de destinar recursos en caso de fallas en el mercado internacional de reaseguros.

‥ 558 ‥

Fasecolda 35 años

A pesar de todo el desarrollo normativo desde la promulgación de la Ley 69 de

1993, la cual giró principalmente en torno a las funciones del Fondo de Riesgos

y del Comité de Crédito Agropecuario, es con el Decreto 3377 del 2003 que

se materializa lo dispuesto en la mencionada Ley.

En efecto, es el Decreto 3377 el que reglamenta el seguro agropecuario y de-

termina, como reza en su artículo primero, su ámbito de aplicación y las con-

diciones para su operación. De acuerdo con la norma, las producciones objeto

de seguro y de subsidio a la vez serán las incluidas en el Plan de Seguros que

anualmente tendrá que aprobar la Comisión Nacional de Crédito Agropecuario

y en donde se señalarán las regiones, riesgos y producciones a cubrir, además

el porcentaje del subsidio sobre el valor de las primas y los mecanismos de

divulgación del seguro agropecuario, entre otros aspectos.

El decreto dispone que harán parte de los recursos del Fondo Nacional de Riesgos

Agropecuarios, entre otros, el 1% de las primas de los seguros agropecuarios, y que

su objeto será cubrir el pago del subsidio a la prima, los gastos de divulgación del

seguro y complementar la cobertura del reaseguro en caso de fallas en el mercado.

Además el decreto reglamenta lo dispuesto en la Ley 101 de 1993 sobre la

participación de los representantes de las compañías de seguros y de los gremios

de la producción, indicando que éstos serán escogidos por Fasecolda y por la

SAC y Fedegan, respectivamente, y señala aspectos como el valor asegurado,

el cálculo de las primas, los períodos de carencia y los deducibles.

Posterior a la expedición del decreto, en 2004 la Comisión Nacional de Cré-

dito Agropecuario aprobó mediante Resolución 001 de 2004 el Plan Anual de

Seguros Agropecuarios para el ejercicio 2004, en el que se resuelve amparar el

‥ 559 ‥

Seguro agrícola en Colombia

cultivo de banano de exportación por daños causados como resultado de vientos

fuertes, inundación y exceso de humedad por lluvia en las zona de Urabá y

Magdalena. Para efectos de determinar el valor asegurado máximo por hectárea,

la Resolución indicó que dicho valor por unidad de producción agropecuaria,

que está en función del costo total de la inversión realizada por el productor,

era de $8 millones por hectárea.

En adición, la Resolución indicó el porcentaje de subsidio según el nivel del

riesgo y la región. Así, un cultivo de banano de exportación en una zona de

riesgo medio en el Magdalena tendría para 2004 un subsidio del 20% del valor

de la prima si la póliza era individual o del 45% si era una póliza colectiva, es

decir, “aquellas contratadas por asegurados integrados a través de agremiaciones,

cooperativas, comercializadoras y asociaciones agropecuarias reconocidas por la ley

colombiana”.2 Para el 2004 el aporte del Fondo Nacional de Riesgos Agrope-

cuarios ascendió a los $9 mil millones.

Sin embargo, se tiene evidencia que el primer Plan Anual de Seguros aprobado

por la Comisión fue del año 1998 con las Resoluciones 5, 6 y 7, con las que se

concretó lo ordenado en la Ley 101 de 1993, y gracias a las cuales se determi-

nó que los cultivos de banano serían objeto de subsidio a la prima. Para esto,

se de7nieron las categorías de productores en pequeños, medianos y grandes

y el monto de subsidio según la categoría y ubicación geográ7ca, siendo los

pequeños productores de la región bananera del Magdalena los que recibirían

un subsidio mayor, con un 33% del valor de la prima del seguro.

Adicionalmente, en el año 2002, la Resolución 01 de la Comisión resolvió que

los cultivos y riesgos amparados por el seguro parcialmente subsidiado serían

2 Comisión Nacional de Crédito Agropecuario. Resolución 001 de 2008, Artículo 7. Bogotá

‥ 560 ‥

Fasecolda 35 años

el banano, la caña de azúcar, el algodón y la papa en caso de sequía, inundación,

exceso de lluvia, vientos fuertes y heladas, siendo los últimos dos cultivos los

más subsidiados con un 35%.

Ya en 2007, la Comisión Nacional de Crédito Agropecuario sobre Seguro

Agropecuario, dispuso mediante Resolución 02 del mismo año, que los pro-

ductos, las áreas y valores máximos a asegurar por hectárea, serían aquellos

que señalara el Ministerio de Agricultura mediante resolución. Es así como

dicho ministerio, mediante resolución 012 de 2008 resolvió que los cultivos

que serían objeto de subsidio a la prima para la vigencia 2008 eran, además de

los contemplados en la resolución de 2002, maíz, arroz, soya, plátano, sorgo,

tabaco, 4ores y bosques.

En 2010 la Resolución 01 de la Comisión Nacional de Crédito Agropecuario

sobre Seguro Agropecuario, por medio de la cual se aprobó el Plan Anual de

Seguros Agropecuarios para el año 2011 y el incentivo a las primas, resolvió

que el monto destinado al subsidio por parte del Fondo sería de $34 mil mi-

llones para proteger los cultivos que dispusiera el Ministerio de Agricultura,

de los riesgos señalados en resoluciones anteriores, además de deslizamiento y

avalanchas de origen climático.

Conforme con la resolución, el porcentaje del subsidio para el 2011 sería del

30% para todas las pólizas y un 30% adicional para aquellas que se contratasen

de forma colectiva. Adicionalmente, es de destacar que para efectos de difundir

el programa de aseguramiento, la resolución resolvió destinar hasta el 1% del

valor del presupuesto con el 7n de adelantar campañas en medios masivos, foros

y otros, en donde se informen a los agricultores las condiciones del seguro y los

mecanismos para hacer la reclamación, entre otros aspectos.

‥ 561 ‥

Seguro agrícola en Colombia

Como novedad también la resolución incluye que el Ministerio de Agricultura,

Finagro y Fasecolda, concentrarán esfuerzos dirigidos a lograr una mayor parti-

cipación de las entidades aseguradoras, toda vez que para el momento sólo una

compañía, Mapfre, tenía dispuesta una oferta de seguro para los agricultores.

Por su parte, la Resolución 20 de Ministerio de Agricultura determina que

los cultivos asegurables que pueden contar con el incentivo otorgado por el

Estado para ese año 2011, serían aquellos de ciclo corto, de mediano y tardío

rendimiento, los forestales, aquellos asegurados frente a riesgos catastró7cos y

los Microseguros, siendo esta la primera vez que se hace alusión a este tipo de

seguros dirigidos, en este caso particular, a los pequeños productores, pero más

importante aún que esto, es la ampliando que hace la Resolución a la cobertura

del subsidio, que en 2011 ya no será para cultivos de productos particulares como

algodón o maíz, sino para todo cultivo de corto, mediano y tardío rendimiento.

En octubre del 2010, con motivo del interés generado en el nuevo Ministro

de Agricultura, doctor Juan Camilo Restrepo, en materia de seguro agrícola, el

Ministerio de Agricultura, la Sociedad de Agricultores de Colombia, el Departa-

mento Nacional de Planeación y Fasecolda, con el auspicio del Banco Mundial y

la Agencia de Cooperación Suiza, adelantaron una jornada académica con el 7n

de hacer un diagnóstico sobre el precario desarrollo de este seguro en Colombia,

identi7car los retos y señalar las posibles líneas de acción que debería emprender

el Gobierno, los gremios de la producción y las compañías de seguro para impulsar

la protección del campo por medio de este mecanismo de transferencia de riesgos.

Como resultado de ello, se encontró que había consenso sobre el diagnóstico de

seguro en Colombia. En efecto, hubo acuerdo sobre la importancia de la pro-

tección del sector agropecuario. Adicionalmente, hubo consenso respecto de que

‥ 562 ‥

Fasecolda 35 años

las políticas de ayuda al campo luego de situaciones de emergencia han sido de

carácter asistencial, lo que además de ser ine7ciente conlleva el incentivo perverso

de que los agricultores no sientan necesidad de transferir sus riesgos ex ante vía

instrumentos 7nancieros como los seguros, y sobre las necesidades en materias

de información, entre otros aspectos que serán abordados más adelante en las

perspectivas y desafíos que tiene el seguro agrícola en el corto y mediano plazo.

Como resultado del seminario, se propuso la creación de mesas de trabajo

permanentes e intersectoriales en donde se discutieran los cinco aspectos más

relevantes que surgieron de la jornada académica, a saber, regulación, infor-

mación, sistema de administración de riesgos, plan de aseguramiento para el

período de gobierno 2010-2014 y educación a todos los actores involucrados.

En momentos en que se diseñaba una agenda de trabajo para abordar los temas

que surgieron del evento organizado por el Ministerio, la SAC y Fasecolda,

entre otros actores, a inicios del 2011, luego de un semestre de una intensa ola

invernal sin precedentes en la historia colombiana, que se prolongaría según

el IDEAM por un semestre más, que dejaba afectaciones a cerca de 726 mil

hectáreas en el territorio nacional, el Ministerio de Agricultura, en el marco del

Estado de Emergencia Económica, Social y Ambiental declarado mediante el

Decreto 20 de 2011, propuso un marco normativo tendiente a dar un mayor

impulso al seguro agrícola y a estimular la oferta de éste, hasta ahora en cabeza

de una sola compañía de seguros, con el 7n de revertir los efectos de los riesgos

futuros que pudiesen enfrentar los agricultores.

El 20 de enero de 2011 se expidió el Decreto 126 por medio del cual se adopta-

ban medidas en materia de seguro y crédito agrícola para atender la emergencia

e impedir la extensión de sus efectos

‥ 563 ‥

Seguro agrícola en Colombia

El Decreto, el cual fue declarado inexequible dos meses después por la Corte

Constitucional en Sentencia C-254-11, señalaba que para los créditos ampara-

dos con el seguro agrícola, el valor de la prima que correspondía al productor

podría descontarse de la comisión que paga al Fondo Agropecuario de Garan-

tías. Adicionalmente, el Decreto facultaba a la Comisión Nacional de Crédito

Agropecuario para que ésta dispusiera una reducción de coberturas en la garantía

de los créditos cubiertos con un seguro agrícola, creaba la Dirección Nacional

de Riesgos Agropecuarios, y autorizaba a las compañías de seguros del exterior,

directamente o por conducto de intermediarios autorizados, a expedir pólizas de

estos seguros, adelantándose con ello a la liberalización de seguros prevista para

julio de 2013 según la Ley 1328 de 2009. La Dirección, tenía por objeto desarro-

llar herramientas de evaluación de riesgos agropecuarios, cuanti7car y evaluar el

impacto y frecuencia de eventos climáticos, proponer mecanismos de transferencia

de riesgos y brindar asistencia técnica en materia de gestión de riesgos.

A pesar de la declaración de inexequibilidad, la discusión del Plan Nacional

de Desarrollo 2010-2014, fue propicia para el Gobierno al revivir algunos de

los artículos del mencionado Decreto, entre ellos, el descuento de la prima

del Fondo Agropecuario de Garantías y la autorización a las compañías del

exterior para expedir pólizas. En adición a esto, la Ley del Plan aprobó una

modi7cación a la de7nición de seguro agrícola de que habla la Ley 69 de 1993,

al ampliar los riesgos que éste cubre no sólo a los climáticos, sino a todos los

naturales y biológicos.

3.2 Experiencia del Seguro Agrícola en Colombia

En 1993, tras la expedición de la ley marco que le da vida al Seguro Agropecua-

rio, se adelantaron los estudios para generar los mapas de riesgos hidroclimáticos

‥ 564 ‥

Fasecolda 35 años

del agro colombiano de que hablaba la norma y en los que se caracterizaron los

cultivos y riesgos por departamentos. Es por esta razón que desde la expedición

de la nueva regulación hasta su puesta en marcha por parte de la Caja de Crédito

Agrario, en adelante la Caja Agraria, hay un brecha de tiempo.

Según González (2011), 7nalizando el año 1998 y a inicios de 1999, la Uni-

dad de Seguros de la Caja Agraria da inicio al aseguramiento de cultivos de

banano en Magdalena, con la di7cultad de no conseguir reaseguro, toda vez

que, como resultado de estudios que adelantó la Caja a nivel local, se hallaron

y difundieron entre los agricultores tarifas hasta dos puntos porcentuales por

debajo de aquellas que manejaba el reasegurador para cubrir ese tipo de riesgos.

Con el ánimo de hacer frente a esta di7cultad, se creó temporalmente un sub-

sidio adicional al contemplado en la Ley 69, el cual se destinó a compensar

la diferencia entre la tarifa del seguro con la del reaseguro, y se 7nanció con

recursos de un fondo diferente al del Riesgos Agropecuarios, administrado por

el Ministerio de Agricultura.

Con la liquidación de la Caja Agraria en julio de 1999, La Previsora Compañía

de Seguros, que no contaba con un área encargada de los seguros agrícolas para la

fecha, adquiere mediante un proceso de compra la operación de seguros de la Caja,

incluyendo el negocio agrícola que para entonces tenía vigentes cerca de 380 pólizas.

De acuerdo con González (2011), quien para la fecha asumió la responsabilidad

del tema en la Previsora, el primer siniestro que enfrentó la compañía se dio a

las pocas semanas de que ésta asumiera la operación que venía adelantando la

Caja, por la afectación de 40 7ncas bananeras a causa de fuertes vendavales en

la región de Magdalena.

‥ 565 ‥

Seguro agrícola en Colombia

Según González (2006), las hectáreas cultivadas que estaban aseguradas por

la Caja eran del orden de 5.000 de un potencial de 40.000, sin embargo éstas

se caracterizaban por su alto riesgo, muchas de las cuales no fueron inspeccio-

nadas y las que, además, alcanzaron siniestralidades de hasta el 300%, lo que

puso en evidencia la anti-selección del modelo que se estaba implementando,

lo que llevó a la compañía a reestructurar la operación de seguro agrícola en

la compañía, con el ánimo de poder asegurar de manera adecuada los costos

de producción de los agricultores colombianos, tal y como lo dispone la Ley.

Para entonces, y aún hoy, el esquema de aseguramiento de los productores

bananeros es el de daños en la planta por efecto de un evento climático, de tal

suerte que ante la ocurrencia de vientos o exceso de lluvia, por ejemplo, que

ocasionen daños a la plantación asegurada, el asegurado recibe como indemni-

zación el valor pactado por cada planta afectada.. Para determinar su valor, se

hace necesario contabilizar las plantas del cultivo, determinar la suma asegurada

y dividir la misma entre el número de plantas, lo que indica el valor unitario de

la inversión, el cual luego es multiplicado por las plantas afectadas.

Gracias al acompañamiento de la reaseguradora Partner Re, La Previsora,

tras estudios realizados por el reasegurador, lanzó formalmente su programa

de seguro agrícola en cultivos de banano por medio de las comercializadoras,

enfrentando nuevamente problemas de anti-selección, en momentos en que

el subsidio era menor que en la actualidad y dependía del tamaño de la 7nca a

asegurar, como se mencionó en el numeral anterior. Es así como el programa

sufrió los efectos de que sólo los agricultores pequeños de una misma región y de

mayor riesgo se aseguraron, al tiempo que los agricultores medianos y grandes,

encontraban un seguro de alto costo y con un subsidio bajo, lo que sumado a

una escasa cultura del aseguramiento fue en contra del resultado del negocio.

‥ 566 ‥

Fasecolda 35 años

Por su parte, en 2004 se adelantó una nueva iniciativa para asegurar 41 mil

hectáreas de banano de exportación, el 75% de ellas en Urabá y el restante en

Magdalena, para lo cual el Fondo de Riesgos Agropecuarios dispuso un pre-

supuesto que sólo fue aprovechado en un 2%, es decir en $200 millones de los

$9 mil millones previstos, sólo en la región de Urabá. Es así como en 2004

únicamente se expidieron 21 pólizas por un monto de primas de $546 millo-

nes, el 40% de ellos provenientes del subsidio, y un valor asegurado de $10 mil

millones. Igual suerte tuvo la experiencia de 2005 en donde, de acuerdo con

González (2006), sólo se aseguraron 143 hectáreas de plátano de 40.000 que

eran objeto del subsidio a la prima por parte del Gobierno.

De acuerdo con González (2011), entre 2005 y 2006 se empieza a incursionar

en seguros por índices en cultivos de algodón y maíz, año en el que también se

empezó a evidenciar un incremento en el subsidio por parte del Gobierno, lo

que favoreció la acogida del seguro por parte de los agricultores, especialmente

los algodoneros de Córdoba, Cesar, Tolima, Huila, Valle, Meta y Cundinamarca.

En este esquema, el seguro pagaba por exceso o dé7cit de lluvia en la zona,

cuando se superaban o no se alcanzaban respectivamente los límites de precipi-

tación determinados en función del promedio de precipitaciones de los últimos

años en la estación climática de referencia. Para estos casos, la aseguradora

dispuso un menú de opciones con umbrales de lluvia promedio en un período

de tiempo dado que disparaban el pago de la indemnización, los cuales se 7jaban

por encima y/o por debajo de los promedios históricos. Dependiendo de la

opción escogida por el asegurado sería el valor de la prima. Entre más alejado

estuviera la opción escogida por el asegurado del valor de referencia histórico,

menor era el valor de la prima, toda vez que la probabilidad de ocurrencia del

evento era menor.

‥ 567 ‥

Seguro agrícola en Colombia

Para entonces, la compañía de seguros ofreció a los algodoneros tres alternativas

de aseguramiento con disparadores por encima del promedio histórico de lluvias,

una de las cuales se ubicaba incluso un 60% más alto que dicho promedio, lo que

sin duda hacía que el costo del seguro para el agricultor fuera más bajo, lo que

motivó que los agricultores optaran por la opción más económica, y por ende,

más alejada del promedio histórico, de tal suerte que cuando hubo afectación

de los predios sus reclamaciones fueron objetadas en razón a que, a pesar del

exceso de lluvia, éste nunca alcanzó el promedio que se había contratado, lo

que generó la pérdida de con7anza por parte de los algodoneros, pero también

dejó importantes lecciones para el desarrollo de futuras iniciativas de asegu-

ramiento por índices.

En efecto, este esquema supone la necesidad limitar las opciones al asegurado,

educar al agricultor sobre cuándo se entiende que hubo pérdida, ajustar el

modelo con el 7n de que los promedios respondan acertadamente a la realidad

de los agricultores y motivar una participación más activa del Gobierno quien

podría, bajo este esquema, asegurar frente a riesgos catastró7cos a los pequeños

productores, trasladando así el riesgo a la compañía de seguros, reduciendo su

papel asistencial luego de eventos de ésta índole y haciendo más e7ciente la

ayuda del Gobierno ante tales situaciones.

Otro reto que enfrentó el modelo, según González (2011), fue la falta de infor-

mación, toda vez que las estaciones meteorológicas eran insu7cientes y muchas

veces por la distancia de ésta respecto del predio asegurado, no se re4ejaba la

condición real del cultivo. Adicionalmente, los datos arrojados eran limitados

y la transmisión no era en línea, razón por la que se requería efectuar pagos

adicionales de personal para la lectura de los datos con una periodicidad men-

sual, lo que di7cultó la operación y aumentó sus costos.

‥ 568 ‥

Fasecolda 35 años

Luego de la negativa experiencia con los seguros basados en índices vino la

decisión de Mapfre, Previsora y Suramericana de unirse en un esquema de

coaseguro para el aseguramiento de cultivos de banano, con resultados igual-

mente infortunados marcados por la selección adversa, a pesar de la unión de

la experiencia colombiana de Previsora y su papel como entidad del Estado, la

vocación mundial de Mapfre con la protección del agro y la fortaleza comercial

de Suramericana.

Aquí es de destacar el papel jugado también por el corredor de reaseguro

Lambert Fenchurch, hoy UIB, quien para entonces brindó asistencia técnica

a Previsora, y posteriormente a MAPFRE, y apoyó el desarrollo de estudios

necesarios para reorganizar la operación tras las diferentes caídas.

Ya para 2006 Previsora abandonó la iniciativa agrícola quedando ésta en manos de

Mapfre, quien creó la unidad de Seguros Agroindustriales y adelantó sus primeras

acciones de aseguramiento en banano, con subsidio del 40% por parte del Estado

y de la mano de reaseguradoras como Munich Re, Swiss Re y Hannover Re.

Desde entonces, según González (2011) la compañía se dio a la tarea de desarro-

llar esquemas de aseguramientos para diferentes cultivos, asegurando las plantas

y la producción, capacitar a más de 200 inspectores, llevar un mayor control de

las inspecciones a los predios y de hacer georeferenciación, lo que nuevamente

evidencia la gran infraestructura requerida para lograr el éxito en materia de seguro

agrícola, lo que per se resulta una limitante a la oferta de jugadores en el mercado.

A la fecha, Mapfre se constituye en la única jugadora que adelanta programas

de aseguramiento para el campo colombiano ofreciendo alternativas de seguro,

algunas subsidiadas por el Gobierno y otras no, que protegen a los agricultores

‥ 569 ‥

Seguro agrícola en Colombia

frente al daño directo a la planta o la pérdida en el rendimiento esperado. En

ambos casos la indemnización cubre un porcentaje de los costos de producción.

Estas alternativas son ofrecidas por medio del modelo de seguro comercial,

dirigido a medianos y grandes productores; seguro catastró7co, en donde el

tomador es el Gobierno y los asegurados los pequeños productores; y el mi-

croseguro agrícola, el cual tiene por objeto garantizar el pago de la deuda de

crédito de pequeños productores afectado por el evento que cubre la póliza. De

otra parte, como resultado de la ampliación de las actividades y riesgos objeto

se seguro agrícola y de subsidio en la Ley del Plan de Desarrollo 2010-2014,

Mapfre trabaja en iniciativas de aseguramiento para el sector pecuario.

Desde el 2007, el mayor de los retos que Mapfre ha sorteado de manera exitosa

es el haber hallado mecanismo para lograr el aseguramiento masivo por medio

de pólizas colectivas; ligar la compra del seguro a operaciones 7nancieras; dise-

ñar productos a la medida de cada cultivo; desarrollar innovaciones tecnológicas

que permitan la transmisión de información en línea para agilizar el proceso

de suscripción y ajuste de siniestros que permitan reducir costos de transacción

y optimizar el tiempo; generar con7anza en los clientes y las autoridades; y

garantizar la capacidad técnica que permita responder adecuadamente a las

exigencias de los asegurados.

Tras las experiencias vividas en materia de seguro agrícola en Colombia, queda

de mani7esto que las barreras para su implementación se han presentado en

la falta de información estadística que permita estimar las pérdidas futuras; la

capacidad e infraestructura requerida para la implementación del seguro; que

se traduce en altos costos; la falta de cultura del aseguramiento; la poca difusión

del subsidio ofrecido por el Gobierno y la comercialización.

‥ 570 ‥

Fasecolda 35 años

De otro lado, aún cuando el seguro paramétrico o basado en índices ha resultado

una buena alternativa en países de Asia y África, en Colombia este esquema

enfrenta un reto mayor a la hora de su implementación como es la topografía

y los microclimas que de ella se derivan, lo que sin duda demanda una amplia

cobertura de estaciones meteorológicas capaces de registrar información de

vientos, precipitaciones y otras que permitan calcular la ocurrencia de la pér-

dida, de tal suerte que se cierre la brecha entre lo reportado por la estación y la

realidad que vive el cultivo y minimizar así el riesgo de la pérdida de con7anza

del agricultor respecto del seguro. Sortear estas di7cultades permitirá extender

la cobertura del seguro especialmente a los pequeños agricultores en caso de

eventos catastró7cos de la naturaleza.

Ahora bien, para implementar este esquema por índices o para dar mayor

impulso al tipo de seguro desarrollado hasta el momento, se hace necesario

pensar en el modelo de aseguramiento adecuado para Colombia, el cual no

puede estar fundamentado en competencia de tarifas exclusivamente, , ya que

esta práctica puede conducir al establecimiento de tarifas insu7cientes por de-

bajo de las primas puras que pongan en riesgo la sostenibilidad del programa,

la protección del patrimonio del asegurado, y el erario público.

Para esto, el modelo del pool, según González (2011), puede ser una alternativa

viable pues presenta la ventaja de contar con una tarifa técnica y equilibrada,

con productos genéricos bien estructurados y homogéneos, con tarifas únicas,

y la posibilidad de compartir los gastos de infraestructura que, como ya se

enunció, son bastante elevados.

Es así como para algunos autores, el modelo de pool de riesgos tiende a garan-

tizar una actuación bajo criterios técnicos que otorgan con7anza al reaseguro,

‥ 571 ‥

Seguro agrícola en Colombia

más de lo que puede llegar a ocurrir en un modelo de competencia abierta

por tarifas cuando no hay experiencia previa, pues en éste el riesgo de que los

jugadores incursionen en el seguro agrícola con tarifas por debajo de conside-

raciones técnicas, que bene7cian en principio al productor, podría ser mayor,

exponiendo la reputación del mercado de seguros agrícolas, la reputación de

los Gobiernos, cuando estos desempeñan un papel activo en su promoción, la

con7anza y permanencia de los reaseguradores en el país y la protección de

los clientes.

‥ 572 ‥

Fasecolda 35 años

4. EL SEGURO AGRÍCOLA EN CIFRAS

4.1 Panorama internacional

Según el Banco Mundial (Turrioz y Arias, 2010) el total de primas emitidas

directas en América Latina durante el 2009 ascendió a USD $780 millones,

lo que representó el 4% del total de las primas de seguro agrícola del mundo

(Ver tabla 1). La región se ubica detrás de Estados Unidos y Canadá (que

representan el 55%), Europa (20,1%) y Asia (19,5%).

Al examinar la evolución del seguro agrícola para la región de América Latina

(LAC) se encuentra que éstas han crecido de forma exponencial durante los

últimos años. Las primas emitidas directas para este tipo de seguros pasaron

de ser USD $311 millones en 2003 a un estimado de USD $780 millones en

2009, un aumento de más del 250% (Ver Grá7co 1). Como se puede observar,

Región Primas en Millones USD

Estados Unidos y Canadá

Asia

Total

10.700

3.900

3.800

780

170

90

19.440 100%

Hannover Re y Mahul y Stutley 2010.

▶ Tabla 1

‥ 573 ‥

Seguro agrícola en Colombia

el crecimiento de este seguro para la región ha sido más dinámico que el que

se ha dado a nivel agregado para el mercado mundial.

Según el Banco Mundial (Turrioz y Arias 2010) tres factores han contribuido

a este el crecimiento. El primero es el aumento en el valor subyacente de la

producción agrícola, que se ha traducido directamente en los valores de la suma

asegurada superior y un mayor volumen de primas. El segundo es el aumento

en el valor de los activos agrícolas, que también ha aumentado la sensibilidad

a la pérdida de los participantes en la cadena de valor aumentando la deman-

da de seguros. Y el tercer factor es el desarrollo de nuevos mercados para este

seguro y el aumento del apoyo del sector público, los cuales han contribuido a

un aumento de la oferta y la demanda.

▶

800

700

600

500

400

300

200

100

0

25

20

15

10

5

0

2005 2006 2007 2008 2010

‥ 574 ‥

Fasecolda 35 años

Una medida comúnmente utilizada en para el análisis de seguros es la de pe-

netración, que relaciona las primas emitidas de un ramo como el porcentaje

del Producto Interno Bruto (PIB) del país y, en el caso del seguro agrícola, del

PIB correspondiente a la actividad agrícola. Este cálculo para varios países se

muestra en el grá0co 2. Se encuentra que los niveles de penetración para los

mercados emergentes son sustancialmente menores que los observados en las

economías industrializadas.

Se debe tener en cuenta que con el desarrollo económico, la agricultura progre-

sivamente pierde su capacidad de estimular el crecimiento. Como consecuencia,

a medida que los países se desarrollan, se da una pérdida en la participación

▶

Penetración del seguro agrícola varios países

0,06%

0,05%

0,04%

0,03%

0,02%

0,01%

0,00%

2,4%

2,0%

1,6%

1,2%

0,8%

0,4%

0,0%

En % del PIB En % del PIB correspondiente a la agricultura (escala a la derecha)

Mu

nd

o

Eco

no

mía

s in

du

stri

aliz

adas

Mer

cad

os

emer

gen

tes

Euro

pa

del

Est

e

Asi

a

Ori

ente

Med

io

Esp

aña

Eslo

ven

ia

Eslo

vaki

a

Jap

ón

Sud

áfri

ca

Rep

úb

lica

Ch

eca

Hu

ngr

ía

Ind

ia

Bra

sil

Áfr

ica

Turq

uía

Co

rea

Polo

nia

Filip

inas

Ch

ina

Mar

ruec

os

Ch

ile

Ru

sia

Nig

eria

Vie

tnam

‥ 575 ‥

Seguro agrícola en Colombia

del PIB Agrícola en el PIB total por lo que las economías emergentes suelen

ser más dependientes del sector agrícola (Timmer, 2007). Este hecho, unido a

la baja penetración del seguro en economías emergentes, evidencia la vulnera-

bilidad de las mismas ante riesgos inesperados.

Dentro de la región, Argentina, Brasil y México son los países que presentan

mayores índices de penetración del seguro agrícola. Como se verá más adelante,

estos países cuentan con es esquemas de aseguramiento un poco más desarro-

llados que el del caso colombiano.

Al examinar la relevancia del sector agrícola dentro de las economías latinoa-

mericanas, se encuentra que este sector es de gran relevancia dentro de todos

los países en mención. En el caso colombiano, éste representa cerca del 10%

del PIB total, un nivel cercano al evidenciado en Argentina y Brasil, y mayor

▶

PIB Total y Agropecuario - 2008

2,000,000

1,600,000

1,200,000

800,000

400,000

0

25%

20%

15%

10%

5%

0%

Fuente: Banco Mundial.

PIB 2008 PIB agrícola como % PIB

Bo

liv

ia

Bra

sil

Ch

ile

Co

lom

bia

Ecu

ad

or

Mé

xic

o

Pa

rag

ua

y

Pe

rú

Uru

gu

ay

Mil

lon

es

de

dó

lare

s

‥ 576 ‥

Fasecolda 35 años

al de México, todos éstos países donde el desarrollo del seguro agrícola es

signi)cativamente mayor.

Para el Banco Mundial, los gastos de proveer seguro agrícola se pueden cla-

si)car en tres categorías: mercadeo y costos de adquisición (MCA), costos

administrativos y de operación (A&O) y gastos de ajuste (GA). Se estima que

en América Latina, los gastos de MCA en promedio son del 8,4% de la prima,

12,4% para A&O y 8% para GA. En el Grá)co No. 4 se resume la suma de

▶

Gastos totales (MCA, A&O y GA) como porcentaje de la prima total

Costa Rica

Chile

Ecuador

Venezuela, RB

Average

Mexico

Dominican Republic

Nicaragua

Honduras

Brazil

Winward Island

Fuente: Iturrioz y Arias (Banco Mundial, 2010) con datos compilados de Swiss Re, Hannover Re

y Mahul y Stutley 2010.

0% 10% 20% 30% 40% 50% 60%

‥ 577 ‥

Seguro agrícola en Colombia

estos tres costos para 11 países latinoamericanos en 2007. Se encuentra que,

en promedio, éstos representan cerca del 30% de las primas, lo que evidencia

que el margen destinado a la siniestralidad y a la utilidad se acerca al 70% con

el )n de que éste sea )nancieramente autosostenible.

Como se puede observar en la siguiente grá)ca, los niveles de siniestralidad del

seguro agrícola se ubican, en la mayoría de los países observados, por encima del

100%. Esta es una de las razones por las que en muchos casos se debe recurrir

▶

Siniestros como proporción de la prima no subsidiada

500%

450%

400%

350%

300%

250%

200%

150%

100%

50%

0%

Fuente: Encuesta 2008 Banco Mundial.

Ne

pa

l

Do

min

ica

n R

ep

ub

lic

Su

da

n

Ch

ina

Me

xico

Po

rtu

ga

l

Ch

ile

Au

stri

a

Isra

el

Co

lom

bia

So

uth

Ko

rea

Bra

zil

Po

lan

d

Ru

ssia

Ph

ilip

pin

es

Ita

ly

Mo

ldo

va

Mo

rocc

o

Co

sta

Ric

a

USA

Fe

de

ral

pro

gra

m

Jap

an

Ca

na

da

Sp

ain

Ind

ia

Ira

n,

Isla

mic

Re

pu

bli

c

Cla

ims

/ P

rod

uce

r p

rem

ium

‥ 578 ‥

Fasecolda 35 años

al mecanismo de subsidio con el 'n de ampliar el acceso al mismo, así como

no tener que hacer una disminución de las coberturas.

4.2 El caso colombiano

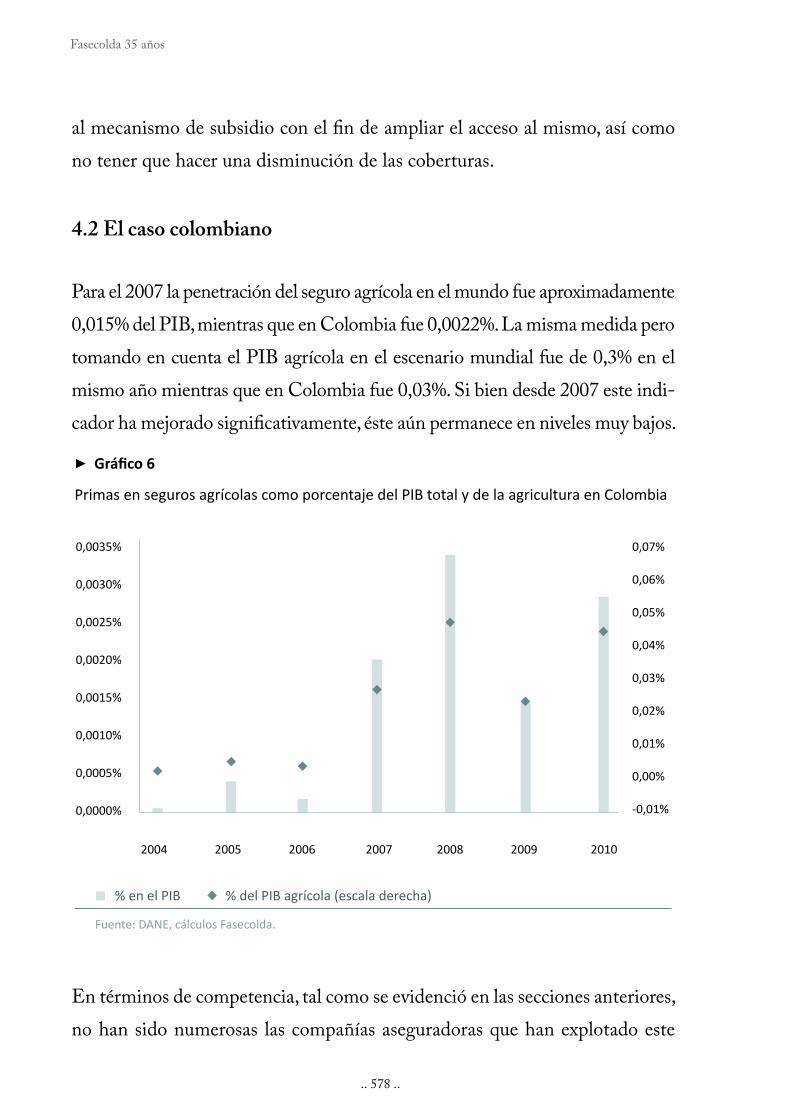

Para el 2007 la penetración del seguro agrícola en el mundo fue aproximadamente

0,015% del PIB, mientras que en Colombia fue 0,0022%. La misma medida pero

tomando en cuenta el PIB agrícola en el escenario mundial fue de 0,3% en el

mismo año mientras que en Colombia fue 0,03%. Si bien desde 2007 este indi-

cador ha mejorado signi'cativamente, éste aún permanece en niveles muy bajos.

En términos de competencia, tal como se evidenció en las secciones anteriores,

no han sido numerosas las compañías aseguradoras que han explotado este

▶

Primas en seguros agrícolas como porcentaje del PIB total y de la agricultura en Colombia

0,0035%

0,0030%

0,0025%

0,0020%

0,0015%

0,0010%

0,0005%

0,0000%

0,07%

0,06%

0,05%

0,04%

0,03%

0,02%

0,01%

0,00%

-0,01%

Fuente: DANE, cálculos Fasecolda.

% en el PIB % del PIB agrícola (escala derecha)

2004 2005 2006 2007 2008 2009 2010

‥ 579 ‥

Seguro agrícola en Colombia

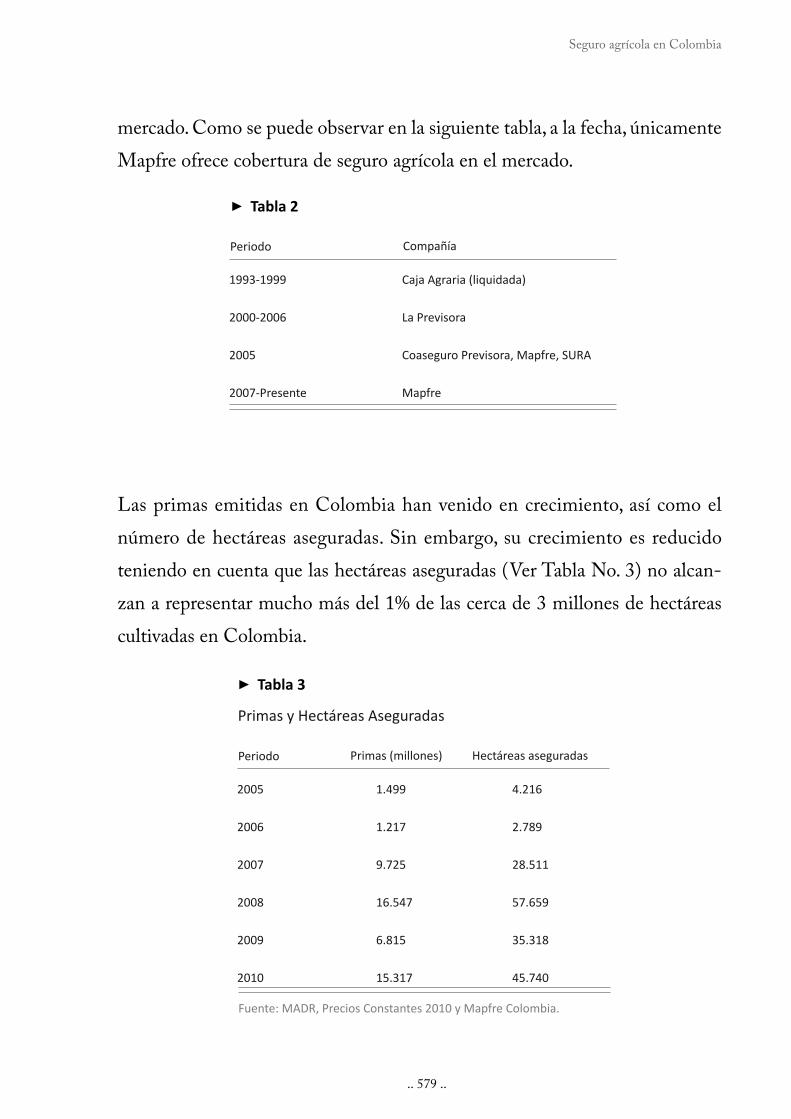

mercado. Como se puede observar en la siguiente tabla, a la fecha, únicamente

Mapfre ofrece cobertura de seguro agrícola en el mercado.

Las primas emitidas en Colombia han venido en crecimiento, así como el

número de hectáreas aseguradas. Sin embargo, su crecimiento es reducido

teniendo en cuenta que las hectáreas aseguradas (Ver Tabla No. 3) no alcan-

zan a representar mucho más del 1% de las cerca de 3 millones de hectáreas

cultivadas en Colombia.

Periodo Compañía

1993-1999

2000-2006

2005

2007-Presente

Caja Agraria (liquidada)

La Previsora

Coaseguro Previsora, Mapfre, SURA

Mapfre

▶ Tabla 2

Periodo Primas (millones) Hectáreas aseguradas

2005

2006

2007

2008

2009

2010

1.499

1.217

9.725

16.547

6.815

15.317

4.216

2.789

28.511

57.659

35.318

45.740

▶ Tabla 3

Primas y Hectáreas Aseguradas

Fuente: MADR, Precios Constantes 2010 y Mapfre Colombia.

‥ 580 ‥

Fasecolda 35 años

Por su parte, la siniestralidad del seguro agrícola durante los últimos cuatro años

se ha mantenido en niveles similares después de ajustes en la tasa del seguro

que se debieron dar como consecuencia de experiencias del pasado que hicieron

incurrir en pérdidas a las compañías que otorgaron la cobertura.

El primer Plan Anual de Seguros emitido en 1998 destinaba recursos de sub-

sidio de prima al cultivo de Banano únicamente. Posteriormente, en 2002, se

incluyeron los cultivos de caña de azúcar, algodón y papa, y en 2008 se dispuso

que se podrían cubrir además los cultivos de maíz, arroz, soya, plátano, sorgo,

tabaco, 2ores y bosques. De estos cultivos autorizados las siguientes dos grá3cas

muestran aquellos con mayor emisión de pólizas y su distribución en número de

hectáreas aseguradas. Como se evidencia en las grá3cas, la inclusión de nuevos

cultivos al acceso a los subsidios de primas de seguros impactó positivamente

la emisión de seguros agrícolas.

▶

Siniestralidad Seguro Agrícola Colombia

300%

250%

200%

150%

100%

50%

0%

Fuente: Fasecolda.

2005 2006 2007 2008 2009 2010

% S

.C.C

.

19

0%

27

0%

12

4%

11

7%

81

%

12

5%

‥ 581 ‥

Seguro agrícola en Colombia

El número de polizas ha aumentado paulatinamente en Colombia principal-

mente en el cultivo de tabaco. A diciembre de 2010 se alcanzó un número de

6642 pólizas emitidas de ese cultivo y un total de 10597, sumando todos los

cultivos asegurados en el país. Vale la pena resaltar que este seguro se puede

tomar de forma individual o colectiva por medio de grupos o agremiaciones

de cultivadores.

El mayor número de hectáreas aseguradas en 2010 se realizó para el cultivo

de banano, con un total a diciembre de 2010 de 17130 hectáreas aseguradas.

También se destaca el crecimiento en los cultivos de arroz y algodón, con un

total de 5011 y 3790 hectáreas aseguradas respectivamente. Para esa misma

▶

7000

6000

5000

4000

3000

2000

1000

0

Fuente: Mapfre.

2007 2008 2009 2010

Plátano

Sorgo

Tabaco

Forestal

Banano

Arroz

Maíz

Café

Papa

Algodón

‥ 582 ‥

Fasecolda 35 años

fecha de corte los cultivos con mayor número de hectáreas aseguradas son los

de banano arroz y maíz con el 37%, 22% y 11% respectivamente del total de

área asegurada. Este porcentaje es aún marginal si se tiene en cuenta que el

total de 47740 hectáreas aseguradas no representa ni siquiera el 1% del área

sembrada en Colombia.

El valor asegurado del seguro agrícola en Colombia alcanzó su máximo en

2008 por un valor de $285 mil millones y a 2010 el valor asciende a $261 mil

millones. Se espera que con las nuevas acciones de política implementadas en

2011 a partir del Plan Nacional de Desarrollo, tanto en número de héctareas

aseguradas como en valor asegurado, se incremente el desarrollo de este seguro.

▶

25000

20000

15000

10000

5000

0

Fuente: Mapfre.

2007 2008 2009 2010

Plátano

Papa

Café

Tabaco

Sorgo

Algodón

Banano

Forestal

Maní

Maíz

Arroz

‥ 583 ‥

Seguro agrícola en Colombia

▶

Valor asegurado en millones de pesos

350,000

300,000

250,000

200,000

150,000

100,000

50,000

-

Fuente: Mapfre.

2007 2008 2009 2010

‥ 584 ‥

Fasecolda 35 años

5. LECCIONES DE LA EXPERIENCIA INTERNACIONAL

Algunas lecciones se derivan de los esquemas desarrollados alrededor del mundo

y deben ser consideradas en el desarrollo del mercado colombiano. En prime-

ra medida, el esquema estadounidense que ha sido analizado está altamente

in)uenciado por los cazadores de renta y falla en tener objetivos claros. Según

Wenner y Arias (n.d.) el programa ha cambiado de propósito varias veces,

pasando de ser un esquema de administración de riesgos a un mecanismo de

administración de desastres, siendo ahora una herramienta para mantener el

ingreso de los productores. Adicionalmente, el costo ha sido alto para los con-

tribuyentes, principalmente debido a las altas tasas de subsidios.

El caso español, por su parte, también ha sido criticado por los altos costos

relacionados a la operación del esquema mixto puesto en marcha. En el país

ibérico, los costos administrativos y de siniestros siempre han excedido los re-

caudos por primas. Por lo mismo, se ha reconocido que la mayoría de sistemas

utilizados en los países desarrollados no pueden ser exportados hacia los países

en desarrollo debido a los altos costos 2scales.

Sin embargo, la experiencia de un país en desarrollo como Uruguay tampoco

puede ser imitada. Las transferencias monetarias que realiza el Gobierno central

para mitigar los efectos de los choques eternos sobre los productores agrícolas

es una política que ha desincentivado la adquisición voluntaria de productos

de aseguramiento. Además, la poca con2anza que genera el sistema a la hora

de pagar las indemnizaciones es otro factor que impide una mayor penetración

de los productos.

‥ 585 ‥

Seguro agrícola en Colombia

Por su parte, el esquema de aseguramiento japonés, si bien ha sido costoso

para el Gobierno debido a los altos subsidios a las primas, también ha resul-

tado ser un caso interesante en términos de adaptación al mercado. Siendo

un producto obligatorio para todos los productores, el Gobierno se enfrentó

a varias quejas de los clientes sobre el funcionamiento y los procesos del

mismo. Introduciendo cambios en los cronogramas de pago de las primas, y

expandiendo los bene2cios y cultivos cubiertos, se logró que los intereses de

los agricultores convergieran con el programa. Según Hazell et al (1986), más

allá de satisfacer las necesidades de los productores, el esquema de asegura-

miento ha logrado que la prevención de plagas y enfermedades se convirtiera

en una externalidad positiva, lo que ha bene2ciado tanto a los productores

como a los aseguradores.

Más allá de los bene2cios en prevención, la experiencia brasileña con seguros

obligatorios ha sido valiosa. Para Hazell et al (1986), el seguro ha permitido

que pequeños y medianos agricultores, que suelen tener pocas garantías,

accedan al sistema 2nanciero. Adicionalmente, la disminución del riesgo

debido a la adquisición de un seguro ha contribuido a que los agricultores

se involucren en actividades de más alto riesgo y mayor retorno, lo que en

consecuencia ayuda a la adopción de nuevas tecnologías y al aumento de la

producción agrícola.

En general, el mercado, por construcción, cuenta con altos costos operativos.

Las di2cultades de ajuste y el alto costo de capacitación de la mano de obra

encargada de la veri2cación, ha llevado a que varios gobiernos generen un

esquema de subsidios con el 2n de aumentar la penetración de los seguros.

Las altas in)exibilidades 2scales generadas por este esquema han obligado a

la búsqueda de un mecanismo alternativo de aseguramiento para las familias

‥ 586 ‥

Fasecolda 35 años

rurales y los productores agrícolas de los países de desarrollo; en esta tarea se

encontró que es posible disminuir los costos operativos asociados a los seguros

agrícolas por medio de los seguros por índice.

En ellos, según Barnett y Mahul (2007), el pago del siniestro se hace sobre la

realización de un evento que esté altamente correlacionado con las pérdidas de

los agricultores, generalmente determinado por medio de un umbral. Con este

tipo de productos los ajustes se hacen sobre una muestra signi2cativa de los

asegurados y no sobre el universo completo, lo que permite una disminución

de los costos. Para los autores, estos seguros, además de disminuir los costos

operacionales, aventajan a los tradicionales en la medida que sus contratos son

más sencillos facilitando el proceso de venta, no obligan a la estimación de la

pérdida real de cada uno de los asegurados, no requieren de una clasi2cación

de los asegurados según su exposición al riesgo, y reducen los problemas de

selección adversa y riesgo moral.

No obstante, con estos seguros los agricultores están expuestos a un riesgo

base que se genera cuando el índice y la pérdida de los asegurados son dos

eventos que no están perfectamente correlacionados. Por lo mismo, este tipo de

productos deben desarrollarse en lugares en dónde las pérdidas de los agricul-

tores dependan en un alto porcentaje del suceso medido por medio del índice.

Además, los seguros por índice requieren que los umbrales sean determinados

para zonas donde el riesgo ocurrido sea covariado. En otras palabras, estos

seguros requieren de información con2able y actualizada que permita ajustar

los productos a las condiciones de cada región.

Entonces, la disminución del riesgo de base requiere de un alto compromiso

por parte del Gobierno y las aseguradoras. Según Barnett y Mahul (2007) es

‥ 587 ‥

Seguro agrícola en Colombia

necesario que se determine la demanda de estos seguros y las necesidades de

los clientes, se desarrolle una regulación adecuada para el impulso del merca-

do, se fomente el entrenamiento de los aseguradores, se realicen programas de

educación al consumidor, y se establezca una entidad con2able que centralice

la información y determine si el umbral fue disparado.

En general, el aumento de la penetración de este tipo de seguros demanda

un arduo trabajo por parte de empresas privadas y públicas. Compartir infor-

mación, y desarrollar productos y procesos con2ables es una tarea en la que

varios actores están involucrados. Aun así, los altos costos operacionales deben

ser manejados con el 2n de que estos seguros sean ampliamente utilizados y

se puedan eliminar los gastos 2scales ex-post asociados a las transferencias a

agricultores luego de desastres.

Sin embargo, más allá de la preocupación por los costos 2scales, también se

deben analizar los efectos de los seguros agrícolas sobre la producción. Según

Glauber (2004) la evidencia sugiere que estos esquemas de aseguramiento han

fomentado las siembras en tierras de baja productividad lo que en consecuencia

puede haber generado un aumento en la producción. Sin embargo, para Ra-

maswami (1993) los seguros agrícolas disminuyen el producto a causa del riesgo

moral introducido. Por lo mismo, estudios posteriores deben ser realizados en

cada país para así determinar cuál de los dos efectos prima.

De esta forma, las experiencias internacionales sugieren que el desarrollo de un

mercado de seguros agrícolas es necesario para que los campesinos y produc-

tores tengan a su disposición diferentes productos para administrar sus riesgos.

Además, con este mercado se ayuda a disminuir el valor destinado a realizar

salvamentos cuando ocurren eventos catastró2cos, lo que en consecuencia ayuda

‥ 588 ‥

Fasecolda 35 años