Idiomas

Páginas

Jurídico

1. INTRODUCCIÓN

Los orígenes de la palabra riesgo se remontan al latín risicare que significa: atreverse.

Contingencia o proximidad de un daño.

Es la Posibilidad de que se sufra un perjuicio de carácter económico, ocasionado por la incertidumbre en el comportamiento de variables económicas a futuro.

John Chuke Yepes

La gestión de riesgos (traducción del inglés Risk management) es un enfoque estructurado para manejar la incertidumbre relativa a una amenaza, a través de una secuencia de actividades humanas

que incluyen:

Identificación y descripción

Evaluación

Medición

Cuantificación

Predicción

Con Estrategias de desarrollo para

manejarlo y Mitigación del riesgo utilizando recursos gerenciales.

Las estrategias incluyen transferir el riesgo a otra parte, evadir el riesgo, reducir los efectos negativos del riesgo y aceptar algunas o todas las consecuencias de un riesgo particular.

1. INTRODUCCIÓN

John Chuke Yepes

2. NORMATIVIDAD NACIONAL E INTERNACIONAL.

John Chuke Yepes

3. PROCESO DE ADMINISTRACIÓN DE RIESGOS

Algunas veces, el manejo de riesgos se centra en la contención de riesgo por causas físicas o legales (por ejemplo, desastres naturales o incendios, accidentes, muerte o demandas).

Por otra parte, la gestión de riesgo financiero se enfoca en los riesgos que pueden ser manejados usando instrumentos financieros y comerciales.

El objetivo de la gestión de riesgos

“Es reducir diferentes riesgos relativos a un ámbito preseleccionado a un nivel aceptado por la sociedad.

Puede referirse a numerosos tipos de amenazas causadas por el medio ambiente, la tecnología, los seres humanos, las organizaciones y la política.

Por otro lado, involucra todos los recursos disponibles por los seres humanos o, en particular, por una entidad de manejo de riesgos (persona, staff, organización)

John Chuke Yepes

3. Proceso de administración de riesgos

La administración de riesgo empresarial es un proceso realizado por la administración y el personal de dicha entidad.

Es aplicado en el establecimiento de estrategias de toda la empresa, diseñada para identificar eventos potenciales que puedan afectar a la entidad y que hay que administrar, los riesgos, para proporcionar una seguridad e integridad razonable referente al logro de objetivos.

John Chuke Yepes

3. Proceso de administración de riesgos

CONTROL Y GESTIÓN DE RIESGOS FINANCIEROS

La actividad profesional de gestión de riesgos financiero (financial risks management) implica la aplicación de metodologías de evaluación y mitigación de los efectos derivados de amenazas procedentes de variables observables en los mercados financieros.

Los profesionales de la gestión de riesgos financieros trabajan básicamente en divisiones especializadas en bancos comerciales, bancos de inversión, gestoras de fondos de inversión y compañías de seguros.

John Chuke Yepes

3.1.1. Riesgo Operativo u Operacional

3.1.2. Riesgo Legal

3.1.3. Riesgo según su Naturaleza Financiera - Riesgo Vs rendimiento - Portafolios de inversión 3.1.3.1. Riesgo de Mercado 3.1.3.2. Riesgo de Crédito 3.1.3.3. Riesgo de Liquidez

3.1. Clasificación de los Riesgos

John Chuke Yepes

3.1.1. Riesgo Operativo u Operacional

El riesgo operativo representa la pérdida potencial por:

• Fallas o deficiencias en los sistemas de información, • Fallas en los controles internos, • Errores en el procesamiento de las operaciones, • Fallas administrativas, • Controles defectuosos, • Fraude, o • Error humano.

También se puede presentar por:

a. Deficiencia del control internob. Procedimientos inadecuadosc. Errores humanos y fraudesd. Fallas en los sistemas informáticos

John Chuke Yepes

3.1.2. Riesgo Legal

Posible pérdida debida:

• Al incumplimiento de las normas jurídicas y administrativas aplicables,

• A la emisión de resoluciones administrativas o judiciales desfavorables y

• A la aplicación de sanciones con relación a las operaciones, • Se presenta cuando una contraparte no tiene la autoridad legal o

regulatoria para realizar una transacción.

El riesgo legal se puede clasificar en función de las causas que lo originan en:

• Riesgo de documentación• Riesgo legal o de legislación• Riesgo de capacidad

John Chuke Yepes

3.1.3. Riesgo según su Naturaleza Financiera

Riesgo

Rendimiento

Rendimiento Exigido

Tasa libre de riesgo Rendimiento

libre de riesgo

Riesgo

Rendimiento

Rendimiento Exigido

Tasa libre de riesgo Rendimiento

libre de riesgo

El rendimiento de un activo o una operación financiera es entendido como el cambio de valor que registra en un periodo de tiempo con respecto a su valor inicial.

Riesgo - Rendimiento

𝑹𝒊=𝑷𝒕−𝑷𝒕−𝟏

𝑷𝒕−𝟏

𝑹𝒊=𝑷𝒕

𝑷𝒕−𝟏−𝟏

𝑹𝒊=𝐥𝐧 (𝑷𝒕

𝑷𝒕−𝟏)

Transformación Box-Cox

John Chuke Yepes

La probabilidad es entendida como la posibilidad de ocurrencia de un evento determinado bajo condiciones específicas, expresada en términos porcentuales.

3.1.3. Riesgo según su Naturaleza Financiera

La distribución de probabilidad es un modelo matemático que asocia valores de una variable aleatoria con sus respectivas probabilidades de ocurrencia.

En la distribución de probabilidad, a cada resultado posible se le asigna una probabilidad y la suma de todas las probabilidades es igual a 1.

Pr[

John Chuke Yepes

Distribución de probabilidad discreta (no continua), en la que se identifica un número limitado de posibles resultados, y a cada uno de ellos se le asigna una probabilidad determinada.

Distribución de probabilidad continua en la que la variable aleatoria puede tomar cualquier valor en un intervalo, que puede oscilar entre pérdidas cuantiosas hasta ganancias significativas.

3.1.3. Riesgo según su Naturaleza Financiera

John Chuke Yepes

La mayoría de los rendimientos de las operaciones financieras tienden a seguir una distribución de probabilidad normal (continua) caracterizada por una curva simétrica en forma de campana, con una media igual a 0.0, y una desviación estándar igual a 1.0

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

La volatilidad es un indicador que pretende cuantificar las probabilidades de cambios en las diferentes variables económicas que afectan la operación.

El parámetro generalmente aceptado de medición es la desviación estándar.

Es una medida estadística de la dispersión o variabilidad de los posibles resultados, con respecto al valor esperado (rendimiento esperado), el promedio de lejanía de los puntajes respecto de la media.

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

La Diversificación es una manera de reducir el riesgo de una inversión o un portafolio de inversión, mediante la combinación de distintas clases de activos o instrumentos, con el propósito de compensar con activos poco correlacionados un posible descenso en el precio de alguno de ellos.

las operaciones financieras tienen inmerso un nivel de riesgo, incluido en la tasa de rendimiento requerida Kj, que es igual a la tasa libre de riesgo rf más una prima de riesgo Өj

Kj = rf + Өj

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

Equilibrio impuesto por el mercado relación riesgo – rendimiento

Riesgo

Bonos del Gobierno estadounidense a largo plazoValores libres de riesgo, como los certificados deltesoro de Estados Unidos

r

Bonos corporativos de alta calidad

Acciones preferentes de alta calidad

Bonos corporativos de baja calidad (chatarra)

Acciones comunes de alta calidad

Acciones comunesespeculativas

Riesgo

Bonos del Gobierno estadounidense a largo plazoValores libres de riesgo, como los certificados deltesoro de Estados Unidos

r

Bonos corporativos de alta calidad

Acciones preferentes de alta calidad

Bonos corporativos de baja calidad (chatarra)

Acciones comunes de alta calidad

Acciones comunesespeculativas

Bonos del Gobierno estadounidense a largo plazoValores libres de riesgo, como los certificados deltesoro de Estados Unidos

r

Bonos corporativos de alta calidad

Acciones preferentes de alta calidad

Bonos corporativos de baja calidad (chatarra)

Acciones comunes de alta calidad

Acciones comunesespeculativas

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

Los riesgos a los que se enfrenta un inversionista en los títulos de una empresa se pueden dividir de la siguiente forma:

Riesgo Sistemático + Riesgo no sistemático = Riesgo TotalOrigen del RiesgoSistemático(No

diversificable)RS

No Sistemático

(Diversificable)

RNS RS + RNS = Riesgo Total

Básicamente, el riesgo sistemático es el que podríamos llamar el riesgo inherente a un mercado. En otras palabras, no afecta a una acción o sector particular, sino al mercado en su totalidad. Por ejemplo, en una gran crisis financiera o en un “crack bursátil” todas las acciones tienden a bajar de manera simultánea. Es un riesgo impredecible pero también imposible de evitar completamente

Leer Más: Riesgo Sistemático y No Sistemático - Planea Tus Finanzas http://planeatusfinanzas.com/riesgo-sistematico-y-no-sistematico/#ixzz3QuGuLkRf Under Creative Commons License: Attribution Non-Commercial No Derivatives Follow us: @planea_finanzas on Twitter | PlaneaTusFinanzas on Facebook

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

El riesgo sistemático :

Es el que podríamos llamar el riesgo inherente a un mercado.

• No afecta a una acción o sector particular, sino al mercado en su totalidad.

• Por ejemplo, en una gran crisis financiera o en un “crack bursátil” todas las acciones tienden a bajar de manera simultánea.

• Es un riesgo impredecible pero también imposible de evitar completamente

El Riesgo sistemático de un título implica cambios en el rendimiento, causado por factores que afectan al mercado en su totalidad y que son externos a la organización que emite el título; se mide a través de la beta.

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

El riesgo no sistemático:

• Es el riesgo particular de cada emisor, es decir, es aquél que resulta de factores propios y específicos de cada instrumento.

En el caso del mercado accionario, el riesgo no sistemático es el que tiene que ver con el descubrimiento de un nuevo producto o de una nueva técnica que puede hacer “despegar” a una empresa.• Es decir, situaciones que afectan de manera particular a esa empresa y no al

resto. • El riesgo no sistemático es el que tiene que ver con el incremento o

degradación de la calificación relativa a la capacidad de pago de la empresa que emite el instrumento en particular.

Factores que afectan de manera conjunta todos los activos, tales como: • Capacidad y decisiones de los ejecutivos• Huelgas.• Disponibilidad de materia prima.• Competencia extranjera.• Niveles específicos de apalancamiento financiero y operativo de la empresa.• Adelanto tecnológico.

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

Efecto Diversificación

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

Coeficiente de correlación o covarianza (ρ)

Es un indicador que mide el grado de relación lineal que existe entre los rendimientos de dos activos en un periodo de tiempo

+

+ Tasa de Rendimiento

de B (%)

Tasa de Rendimientode A (%)

+

+ Tasa de Rendimiento

de B (%)

Tasa de Rendimientode A (%)

+

+Tasa de

Rendimientode D (%)

Tasa de Rendimientode C (%)

+

+Tasa de

Rendimientode D (%)

Tasa de Rendimientode C (%)

+

+ Tasa de Rendimiento

de F (%)

Tasa de Rendimientode E (%)

+

+ Tasa de Rendimiento

de F (%)

Tasa de Rendimientode E (%)

3.1.3. Riesgo según su Naturaleza FinancieraRiesgo - Rendimiento

John Chuke Yepes

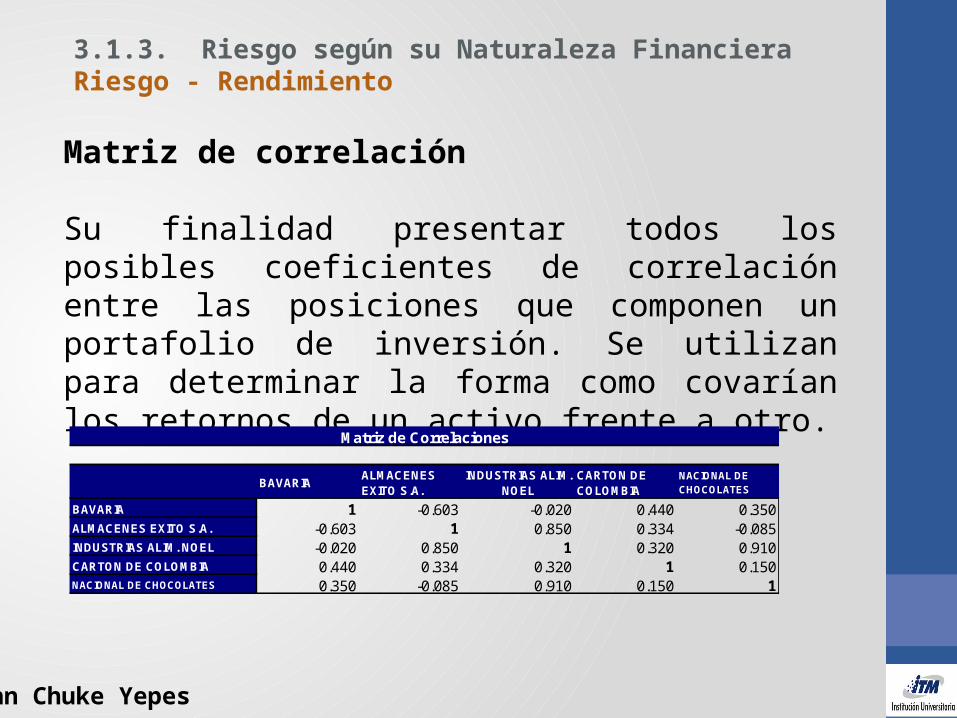

Matriz de correlación

Su finalidad presentar todos los posibles coeficientes de correlación entre las posiciones que componen un portafolio de inversión. Se utilizan para determinar la forma como covarían los retornos de un activo frente a otro.

BAVARIAALMACENES EXITO S.A.

INDUSTRIAS ALIM. NOEL

CARTON DE COLOMBIA

NACIONAL DE CHOCOLATES

BAVARIA 1 -0.603 -0.020 0.440 0.350ALMACENES EXITO S.A. -0.603 1 0.850 0.334 -0.085INDUSTRIAS ALIM. NOEL -0.020 0.850 1 0.320 0.910CARTON DE COLOMBIA 0.440 0.334 0.320 1 0.150NACIONAL DE CHOCOLATES 0.350 -0.085 0.910 0.150 1

Matriz de Correlaciones

3.1.3. Riesgo según su Naturaleza Financiera

John Chuke Yepes

Los riesgos según su naturaleza financiera se pueden clasificar en tres grupos que son

3.1.3.1. Riesgos de Mercado3.1.3.2. Riesgos de Crédito3.1.3.3. Riesgos de Liquidez

En la mayoría de los casos existe correlación entre uno y otro tipo de riesgo

3.1.3.1. Riesgo de Mercado

John Chuke Yepes

Se refiere a la incertidumbre generada por el comportamiento de factores externos a la organización, ya puede ser cambios en las variables macroeconómicas o factores de riesgo tales como:

Tasas de interés Tipos de cambio Inflación Tasa de crecimiento Cotizaciones de las acciones Cotizaciones de las mercancías, entre otros.

3.1.3.1. Riesgo de Mercado

John Chuke Yepes

El riesgo de Tasas de Interés se presenta por la variación del valor de mercado de los activos frente a un cambio en las tasas de interés, inferior al efecto causado en los pasivos y esta diferencia no se encuentre compensada por operaciones fuera de balance.

Dicha diferencia dará lugar, cuando existan incompatibilidades importantes entre los plazos* (corto, mediano y largo plazo), periodos de amortización, tipo de tasas de interés (fijo o flotante) y calidad crediticia de los instrumentos.

Top Related