Idiomas

Páginas

Jurídico

Síganos en nuestras redes sociales usando

#PregúnteleAlaSuperfinanciera1

Perspectivas de la financiación de vivienda en Colombia

Bogotá, Febrero 20 de 2020

Jorge Castaño Gutiérrez Superintendente Financiero de Colombia

11° Foro de vivienda

3

Una mayor dinámica del financiamiento de vivienda requiere:

Soluciones de vivienda que generen confianza.

Constructores en capacidad de brindar una oferta atractiva y viable.

Entidades financieras sólidas y un entorno de financiación sostenible.

Hogares en capacidadde atender sus obligaciones.

Una industria innovadora que optimice los procesos de la cadena de valor de la construcción.

4

¿Tenemos un entorno de financiación adecuado?

Los hechos revelan que los países con mayor profundización financiera coinciden con los de mayor cartera de vivienda

5Fuente: Financial Development Database del Banco Mundial y datos de cartera de vivienda de Hofinet. Cifras para Colombia a dic-2019, Panamá 2018, el resto de la muestra a 2017.

Brasil

Chile

Colombia

Ecuador

México

Panamá

Perú

0

5

10

15

20

25

30

0 10 20 30 40 50 60 70 80 90

Prof

undi

zaci

ón v

ivie

nda

Profundización financiera

Una economía que crece por encima de sus pares regionales, con una evidente recomposición demográfica, naturalmente debe migrar a mayores indicadores de profundización de la cartera.

El financiamiento debe ser responsable y sostenible.

6

¿Cómo estamos creciendo?

La cartera de consumo crece alrededor del 11,5% impulsada por crecimientos

focalizados que, al ser aislados, revelan que alrededor del 70% de la cartera crece

en niveles cercanos al 5,2%.

Para los establecimientos de crédito en general, este crecimiento se mantiene

en la senda del largo plazo.

El portafolio de libranza (de menor riesgo) caracteriza el crecimiento.

La tendencia de crecimiento de la cartera vencida se mantiene en niveles cercanos a cero.

La financiación a empresas en el portafolio comercial se mantiene. La tasa de

crecimiento negativa, al cierre de 2019, obedece a prepagos y castigos de

obligaciones significativas para el sistema.

¿Qué elemento está marcando el interés del Supervisor y sus

actuaciones?a. Altos crecimientos

focalizados.b. Extensión de plazos.c. Estrategias masivas de

compra de cartera y consolidación de deudas.

¿Existen recursos para mantener activa la oferta de soluciones de vivienda?

La menor dinámica del crédito y el comportamiento de sus indicadores de calidad se asocian a la coyuntura del sector

8Fuente: Asobancaria con información reportada por 9 establecimientos de crédito (desde noviembre de 2017), F-453

Indicadores de calidad

El deterioro de la calidad por mora y riesgo obedece a un efecto estadístico de base dado el bajo crecimiento.

7.1%

15.5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

mar

-15

jun-

15

sep-

15

dic-

15

mar

-16

jun-

16

sep-

16

dic-

16

mar

-17

jun-

17

sep-

17

dic-

17

mar

-18

jun-

18

sep-

18

dic-

18

mar

-19

jun-

19

sep-

19

dic-

19

ICV ICR

Desembolsos al constructor

El nivel de desembolsos anual ($8,5 billones) cayó en -4,10% real.

A partir de junio de 2018 se observa un quiebre de tendencia.

-4.10%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-400,000

-300,000

-200,000

-100,000

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

nov-

06

may

-07

nov-

07

may

-08

nov-

08

may

-09

nov-

09

may

-10

nov-

10

may

-11

nov-

11

may

-12

nov-

12

may

-13

nov-

13

may

-14

nov-

14

may

-15

nov-

15

may

-16

nov-

16

may

-17

nov-

17

may

-18

nov-

18

may

-19

nov-

19

Monto subrogado mensual ($millones)

▲Real Subrogación (Acumulado 12m)

-7.28%

28.36%

17.23%

-75%

-50%

-25%

0%

25%

50%

75%

100%

125%

150%

175%

200%

225%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

ago-

16oc

t-16

dic-

16fe

b-17

abr-

17ju

n-17

ago-

17oc

t-17

dic-

17fe

b-18

abr-

18ju

n-18

ago-

18oc

t-18

dic-

18fe

b-19

abr-

19ju

n-19

ago-

19oc

t-19

dic-

19

Bruta Vencida (eje der) Riesgo (eje der)

Cartera de construcción residencial del sistema + FNA

El saldo bruto continúa contrayéndose.

La cartera vencida y la riesgosa se desacelera frente al valor reportado en julio de 2019.

Fuente: SFC – Encuesta a 8 intermediarios para análisis del sector constructor residencialE: Entidad

Principales indicadores deconstructor residencial de Dic-2018 a Sep-2019

Número de proyectos de Dic-2018 a Sep-2019

1609

1449

523

526

NO VIS

VIS

2019

2018

ICV de Dic-2018 a Sep-2019

5.1%

2.7%

8.3%

3.6%

NO VIS

VIS

20192018

9

La menor dinámica del crédito y el comportamiento de sus indicadores de calidad se asocian a la coyuntura del sector

10

El sistema financiero ofrece fuentes de financiamiento adicionales para satisfacer el apetito de recursos por nuevos proyectos

Pese a las señales mixtas del sector, el mercado de capitales y la inversión extranjera directa son alternativas al financiamiento tradicional del sector.

Emisiones de títulos desde el sector constructor (miles de millones de pesos)

400

1.300

982

2017 2018 2019

Fuente: SFC

298

511

650

0

100

200

300

400

500

600

700

2017 pr 2018 p 2019 p

Fuente: BanReppr: Preliminar1

Flujos de inversión extranjera directa construcción (cifras en millones de USD)

¿Están los compradores de vivienda mejor protegidos?

La fiducia completa se consolida como el mecanismo de administración y financiación de recursos más importante para la construcción de vivienda nueva

Fuente: encuesta realizada a 8 intermediarios financieros anualmente, último reporte Sep2019

Composición de fuentes de financiación constructor

Una alta proporción de proyectos financiados cuentan con fiducia completa, que brinda mayor confianza a los compradores de vivienda nueva, el reto está en promover el acceso y uso de este mecanismo por parte de los

constructores.

12

Mecanismos de protección adicionales ante el riesgo de colapso en edificaciones nuevas:

13

Características

0601

02

0304

05

El sector reasegurador cuenta con experiencia en estos riesgos.

Creación del ramo de seguro decenal y el régimen de autorización general de ramos.

Vigencia y permanencia: 10 años.Suficiencia: valor de reconstrucción o reemplazo indexado anualmente.

Obligación del constructor y/o enajenador en caso de ruina o amenaza de ruina de la vivienda nueva.

Vivienda nueva sometida al régimen de propiedad horizontal, entre otras.

• Fiducia en garantía.• Garantía bancaria.• Póliza de seguro.• Otros que reglamente la

SFC.

Amparo de perjuicios patrimoniales

Proyectos que deben cumplir con

esta obligaciónPóliza

de Seguro

Aliadosestratégicos

Mecanismos de amparo

(*) Ley 1976 de 2016, Decreto 282 de 2019 y Circular externa 025 de 2019

A partir de febrero de 2021 será obligatoria esta protección para nuevos proyectos*

Seguros obligatorios incendio y terremoto: necesidad de mejorar el esquema de subasta en beneficio del consumidor

Oportunidades de mejora en el proceso licitatorio de segurosasociados a crédito hipotecario:

14

• Promover mecanismos que permitan vincular un mayor número de participantes en las licitaciones de seguros hipotecarios, considerando que la cantidad de aseguradoras oferentes no se profundiza.

• Fomentar la formación de tarifas más competitivas en la cadena de aseguramiento hipotecario.

• Definir criterios más objetivos para la determinación del costo de recaudo.

• Introducir nuevas tecnologías en los procesos de recaudo, buscando menores costos y eficiencia para los consumidores.

• Dar a conocer la tasa de prima adjudicada consolidada para que los consumidores puedan tomar decisiones informadas.

¿En qué condiciones se están financiando los hogares?

15

Fuente: SFC – datos de balance y F-453

La cartera hipotecaria continúa creciendo en terreno positivo (6,82%), siendo el segundo portafolio con mayor dinamismo después de consumo

16

Cartera de vivienda

6,82%

8,46%

6,30%

10,69%

7,60%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

mar

-16

jun-

16

sep-

16

dic-

16

mar

-17

jun-

17

sep-

17

dic-

17

mar

-18

jun-

18

sep-

18

dic-

18

mar

-19

jun-

19

sep-

19

dic-

19

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5

ene-

15

jun-

15

nov-

15

abr-

16

sep-

16

feb-

17

jul-1

7

dic-

17

may

-18

oct-

18

mar

-19

ago-

19

Vis No Vis

Tasas en pesos

Las tasas de interés bajas generan un ambiente favorable para la compra de vivienda, especialmente, en el portafolio denominado en pesos.

5,05,56,06,57,07,58,08,59,0

ene-

15

jun-

15

nov-

15

abr-

16

sep-

16

feb-

17

jul-1

7

dic-

17

may

-18

oct-

18

mar

-19

ago-

19

ene-

20

Vis No Vis

Tasas en UVR

Fuente: Información de encuesta realizada a 10 entidades con corte a Sep2019 y F-454

NuevaUsada

La cartera de vivienda usada contribuye positivamente al total de la hipotecaria, compensando el menor dinamismo de los desembolsos de vivienda nueva

Consistente con el actual ciclo hipotecario, la cartera VIS ha ganado importancia en los desembolsos. En contraste, la financiación de inmuebles de mayor valor se ha venido reduciendo.

17

Desembolsos de vivienda por tipo (nueva Vs. usada)

80% 77% 77% 83% 87%77%

67% 69% 71% 69% 64% 62% 59% 54% 50%

20% 23% 23% 17% 13%23%

33% 31% 29% 31% 36% 38% 41% 46% 50%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

mar

-16

jun-

16

sep-

16

dic-

16

mar

-17

jun-

17

sep-

17

dic-

17

mar

-18

jun-

18

sep-

18

dic-

18

mar

-19

jun-

19

sep-

19

Crecimiento YoY – contribución al crecimiento en los desembolsos acumulados a 12 meses

4.2%

-10%

-5%

0%

5%

10%

15%

dic-17 mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19

18

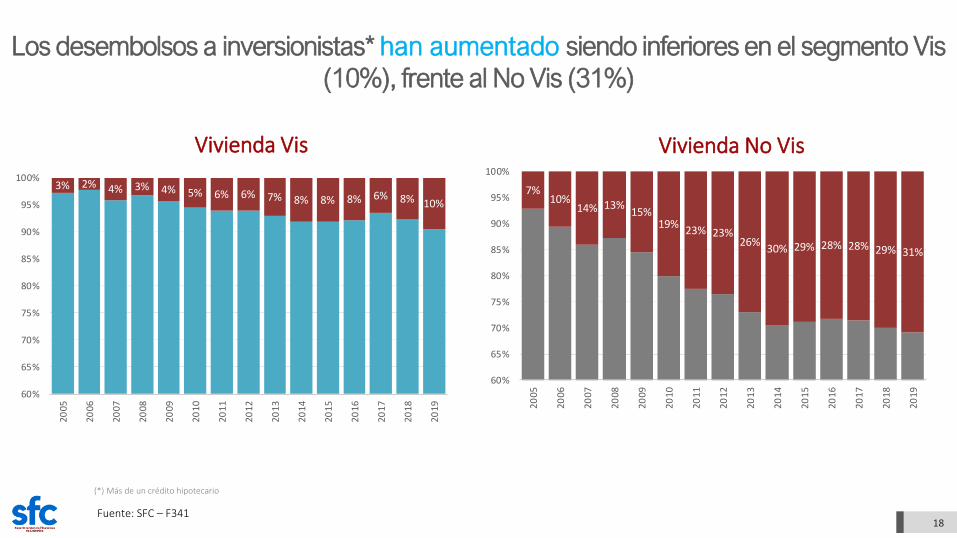

Los desembolsos a inversionistas* han aumentado siendo inferiores en el segmento Vis (10%), frente al No Vis (31%)

3% 2% 4% 3% 4% 5% 6% 6% 7% 8% 8% 8% 6% 8% 10%

60%

65%

70%

75%

80%

85%

90%

95%

100%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

7%10%

14% 13% 15%19% 23% 23%

26% 30% 29% 28% 28% 29% 31%

60%

65%

70%

75%

80%

85%

90%

95%

100%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Vivienda Vis Vivienda No Vis

Fuente: SFC – F341

(*) Más de un crédito hipotecario

Fuente: SFC: F341; operaciones activas de crédito, primer desembolso realizado hasta Dic2014, teniendo en cuenta que aproximadamente 50% de los deudores obtienen un segundo crédito hasta los 5 años después del desembolso del primer crédito, se excluyeron operaciones “prepagadas”. La población analizada fue 1,07 millones de deudores, de los cuales 19,4% se clasifican como inversionistas según la definición establecida.

La compra de vivienda como inversión también hace parte de ladinámica reciente de la cartera

19

37,2% son deudores cuyo primer crédito vivienda fue VIS, y representan el 17,5% del saldo de esta cartera.

5 años después de originado, 6,12%terminan con el crédito en “riesgo”.. En No Vis, esta proporción es 3,30%.

61,6% finalizan el primer crédito en 5 años. En No Vis, 63,1% lo hace en 3 años.

El 66,2% obtienen un segundo crédito para financiar vivienda No VIS. En No Vis, 8,23% obtienen un segundo crédito para VIS.

“Inversionista” Deudores con más de un desembolso de crédito de vivienda

“Vivienda familiar” Deudores con un sólo desembolso de crédito de vivienda

8 años después de originado, 13,1%terminan con el crédito en “riesgo”. En No Vis, esta proporción es 10,3%.

61,2% son deudores que su primer crédito es VIS y representan el 36,9%del saldo de esta cartera.

66,7% finalizan su crédito en 8 años, cabe resaltar que un 17,1% tiene una duración de más de 10 años. En No Vis, 70,9% finaliza su crédito en 6 años.

La convergencia a Basilea III en el marco de solvencia de los EC incentivaría la colocación de vivienda por el menor consumo de capital regulatorio

50,2%

30,0%

$ -$ 5,0

$ 10,0 $ 15,0 $ 20,0 $ 25,0 $ 30,0

Vigente Basilea III

Ponderación promedio del crédito hipotecario y del leasing habitacional familiar como proporción de los APNR

0,27 ppsAumento en el indicador de solvencia total.

Fuente: SFC – F110. Cálculos propios. Incluye bancos, compañías de financiamiento y entidades oficiales especiales.

El menor consumo de capital para el sistema financiero podría impulsar la colocación de créditos en cerca de $30 billones (bajo el supuesto de que se mantengan los niveles actuales de solvencia).

20

El actual crecimiento de la cartera hipotecaria no genera mayores requerimientos de fondeo para cubrir el CFEN

Fuente: SFC – F110. (*) Escenario proyectado bajo un crecimiento de la cartera de vivienda del 8,8%, incluyendo titularizaciones. Las entidades del grupo 1 son los bancos cuyo activo significativo es mayor o igual al 2% del total del activo bancario y las entidades del grupo 2 son los demás EC que tengan cartera como grupo de activo significativo.Grupo 1: Bancos cuyo activo representa el 2% o mas de los activos del sector bancario.Grupo 2: Bancos cuyo activo representa menos del 2% de los activos del sector bancario y demás establecimientos de crédito cuyo activo significativo sea la cartera. Para propósitos del ejercicio, en el grupo 2 se incluye información para bancos y compañías de financiamiento.

99,75

116,13

98,61

115

Grupo 1 Grupo 2

Actual Proyectado*

Proyección del impacto en el Coeficiente de Financiamiento Estable Neto (CFEN)

80% 60%

Escenarios de crecimiento de la cartera hipotecaria de las entidades: se mantiene el cumplimiento del CFEN. Por tanto, la sensibilidad del CFEN al crecimiento proyectado de la cartera de vivienda es bajo.

21

¿Avanzamos en un proceso de innovación de todos los actores?

23

Incorporar la revolución tecnológica en el sector constructor permitirá gestionar los riesgos de la actividad y ganar economías de escala

Blockchain “transparenciae inmutabilidad”

• Contratos inteligentes “smartcontracts”.

• Trazabilidad en el registro para evitar fraudes.

• Tiempos de registro inmediatos y reducción de costos.

• Automatización de pagos y gestión de flujos.

• Caso: Supernotariado y Registro.

PropTech “eficiencia en la cadena de valor”

• Realidad virtual para constructores y clientes.

• Property Management Software.• Peer to peer (P2P). • Coworking.• Internet de las cosas.

ConTech “Startups al servicio del sector”

• Software para el proceso constructivo.

• Uso de drones y sensores para el seguimiento de obra.

• Realidad virtual y aumentada para la formación de trabajadores.

• Administración de riesgos laborales.

Descárguela en su dispositivo

24

Top Related