Idiomas

Páginas

Jurídico

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 1/83

Sociedades Cooperativas 2011

Página | 1

IINNTTRROODDUUCCCCIIÓÓNN

Para comenzar a abordar los distintos temas relacionados con las cooperativas, es

necesario definir algunos conceptos importantes:

E E c c oonnoommí í aa SSooc c i i aal l :: Es aquella compuesta por empresas que tienen como objetivo

brindar el mejor servicio posible a sus integrantes, en donde la toma de decisiones esta

en función de las personas por si mismas y no por el capital que aportan. Dentro de

este modelo se encuentran las cooperativas, definidas como “entidades fundadas en el

esfuerzo propio y la ayuda mutua para organizar y prestar servicios” o como “una

asociación autónoma de personas que se han unido de manera voluntaria para hacer

frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes,

por medio de una empresa de propiedad conjunta y democráticamente controlada”.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 2/83

Sociedades Cooperativas 2011

Página | 2

LLOOSS CCOOMMIIEENNZZOOSS DDEELL CCOOOOPPEERRAATTIIVVIISSMMOO

Luego de la aparición de la maquina a vapor, con la consiguiente producción a gran

escala, se produce un fraccionamiento de la sociedad debido a la urbanización

(concentración en grandes ciudades) y comienza a producirse una brecha en el sector

económico, que hoy en día sigue creciendo.

A mitad del siglo XIX, el capitalismo llega a niveles muy altos de la mano de la llamada

Revolución Industrial, dejando secuelas de marginación de sectores, desocupación,

hambre, miseria, etc. Al ver que dicha situación cada vez era mayor y que no se llegaba

al bienestar económico prometido, comienzan a aparecer las doctrinas de la economía

social, como la del movimiento cooperativo.

Las cooperativas se proponían la realización de diversas actividades inmediatas, pero

todas apuntaban a los mismos objetivos finales. En Inglaterra nuclearon a los

consumidores del proletariado industrial para la solución de los problemas de

abastecimiento económico de artículos de primera necesidad (cooperativa de

consumo), en Francia para resolver los problemas de los desocupados se unieron y

formaron las cooperativas de trabajo, en Alemania para solucionar las dificultades

financieras y productivas de los pequeños productores y campesinos, se formaron las

cooperativas agrarias.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 3/83

Sociedades Cooperativas 2011

Página | 3

LLAASS PPRRIIMMEERRAASS CCOOOOPPEERRAATTIIVVAASS AA NNIIVVEELL MMUUNNDDIIAALL

La Sociedad Equitativa de los Pioneros de Rochdale (cuyo nombre original en inglés

era Rochdale Equitable Pioneers Society ) fundada en 1844 en Rochdale, Inglaterra, fue

una cooperativa de consumo, y la primera en distribuir entre sus socios los excedentes

generados por la actividad, formando las bases del movimiento cooperativo moderno.

Aunque hubo otras cooperativas previas a ella, la de los Pioneros de Rochdale se

convirtió en el prototipo de este tipo de sociedades en Gran Bretaña.

Los Pioneros de Rochdale han cobrado fama por desarrollar los Principios de Rochdale,

un conjunto de principios de la cooperación asumidos por las modernas cooperativas en

todo el mundo.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 4/83

Sociedades Cooperativas 2011

Página | 4

LLAA HHIISSTTOORRIIAA DDEE LLAASS CCOOOOPPEERRAATTIIVVAASS EENN NNUUEESSTTRROO PPAAÍÍSS

Ya antes de la Conquista, entre los aztecas funcionaban agrupaciones con organización

cooperativista en las aldeas las familias se establecían en común para construir canales

de riego. Posteriormente, en la época colonial aparecieron los pósitos instituciones con

fines caritativos que se transformaron: en almacenes donde los agricultores

depositaban sus cosechas previniendo la escasez. Operaron con estructura de ayuda

mutua. Los virreyes, a su vez, establecieron alhóndigas (organizadas como graneros)

para eliminar a los acaparadores oportunistas, llevando directamente la producción al

consumidor.

Es conveniente subrayar la importancia que tuvieron los gremios de artesanos, para

comprender la existencia de los fenómenos asociativos en los que rige la idea de

solidaridad y mutualidad. En 1839 se organizó en Orizaba la Sociedad Mercantil y de

Seguridad de la Caja de Ahorros de Orizaba, misma que delineó los principios del

cooperativismo: un hombre, un voto; interés restringido al capital; obras de beneficio

social, evitar la usura, etc. No es, sin embargo, hasta 1868 cuando en México, gracias

al español Fernando Carrido, tenemos conocimiento preciso del cooperativismo.

Durante 1876 se funda la primera Sociedad Cooperativa, constituida por colonos

obreros.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 5/83

Sociedades Cooperativas 2011

Página | 5

El avance cooperativo hizo que el gobierno les diera cauce legal, insertando en el

Código de Comercio de 1889 un capitulo especial sobre las Sociedades Cooperativas;

al efecto, se argumentó que legalizándolas dentro del Código de comercio, ''llenarían

mejor sus fines''.

El presidente Elías Calles fue seducido por las cooperativas europeas durante un viaje

por ese continente. A su regreso se formuló un proyecto de Ley de Cooperativas,

mismo que fue aprobado por el Congreso de la Unión y publicado en 1927. Esta ley se

crítico de inconstitucional, por carecer el Congreso de facultades para legislar sobre la

Sociedad Cooperativa. Comprendiendo esto, el Poder Ejecutivo federal solicitó

facultades extraordinarias con objeto de expedir una nueva Ley General de Sociedades

Cooperativas (LGSC). Esta ley de 1933 introdujo el término ''certificados de aportación''

y no el de ''acciones'' como en la anterior. El 15 de febrero de 1938 se publicó la vigente

LGSC.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 6/83

Sociedades Cooperativas 2011

Página | 6

NNAATTUURRAALLEEZZAA

La base filosófica del cooperativismo descansa en la identidad de la naturaleza de que

participan los hombres; en que causas análogas producen análogos efectos. El

cooperativismo no es sólo una institución, es un sistema dinámico sociológico que

busca solución al problema que provoca la desigualdad de clases; une dos principios

(régimen liberal y régimen socialista) que parecen incompatibles y contradictorios.

La verdadera razón de ser de una Sociedad Cooperativa es el servicio al socio, a la

comunidad; atender a ciertas necesidades de sus afiliados. Evidentemente que, para

prestar este servicio la Sociedad Cooperativa lo hace mediante una actividad

económico-social (pero no necesariamente mercantil) en régimen de empresa común y

dentro del marco de los principios cooperativos (mutualidad, equidad, solidaridad, etc.)

No decimos que esa sea su única finalidad, mas sí la principal.

Doctrinalmente se discute la presunta naturaleza mercantil de la Sociedad Cooperativa

mediante la argumentación de que no persigue fines de lucro y que elimina al

intermediario comercial. Insistimos que esta es una característica más de esta

sociedad.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 7/83

Sociedades Cooperativas 2011

Página | 7

El hecho de realizar algún acto de comercio o bien el evitar al intermediario, etc., debe

entenderse como un medio (no fin) para cumplir adecuadamente con su objetivo social

extra capitalista.

Desde el punto de vista formal, se trata de una institución de derecho público y de

interés social.

En doctrina, las Sociedades Cooperativas escapan a todo intento de clasificación en

virtud de que muchas de estas sociedades, pueden realizar diferentes actividades (con

la limitación del Art. 8 LGSC), por lo que, atendiendo a su objeto, dicha tarea resulta

estéril.

La LGSC expresamente regula, en su titulo segundo, cuatro ''especies'' de

cooperativas:

De consumidores, de productores, de intervención oficial; distinguiendo a las dos

primeras en razón de su finalidad (adquisición, por parte de sus socios, de bienes o

servicios; o para trabajar produciendo bienes o prestando servicios al público

sociedades cooperativas de producción (SCP).

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 8/83

Sociedades Cooperativas 2011

Página | 8

Las de intervención oficial se caracterizan por la atención o explotación (mediante

concesiones, permisos, etc.) de servicios públicos. Son Sociedades Cooperativas de

participación estatal aquellas que reciben de los gobiernos federal o locales

determinados bienes para su explotación.

El Reglamento de Cooperativas Escolares regula este tipo de Sociedades Cooperativas

estableciendo que tendrán por finalidad proveer a sus socios (alumnos, maestros y

empleados de la escuela donde se constituyan) de útiles escolares, alimentos etc., que

necesiten durante la jornada escolar (Art. 13 LGSC). Se habla también de cooperativas

de crédito, de construcción, etc., siendo las (SCC) y (SCP) las más importantes.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 9/83

Sociedades Cooperativas 2011

Página | 9

FFUUNNDDAAMMEENNTTOO LLEEGGAALL

LLaa eexxiisstteenncciiaa ddee uunnaa SSoocciieeddaadd CCooooppeer r aattiivvaa

En la legislación mexicana se ubica perfectamente a una sociedad cooperativa, así

tenemos en primer término, el artículo 5º de la Constitución Política de los Estados

Unidos Mexicanos, que dice:

AA r r t t í í c c u u l l o o 5 5 o o .. A ninguna persona podrá impedirse que se dedique a la profesión,

industria, comercio o trabajo que le acomode, siendo lícitos. El ejercicio de esta libertad

sólo podrá vedarse por determinación judicial, cuando se ataquen los derechos de

tercero, o por resolución gubernativa, dictada en los términos que marque la ley,

cuando se ofendan los derechos de la sociedad. Nadie puede ser privado del producto

de su trabajo, sino por resolución judicial.

En este artículo se sustenta la libertad de toda persona para dedicarse a la actividad

que más le acomode; y que este derecho puede ser limitado solamente por la decisión

de una autoridad judicial, es decir, que la persona que se sienta afectada por la

actividad de la otra, puede reclamar ante un Juzgador su derecho y así obtener una

sentencia y si la sentencia es para efecto de limitar los derechos de alguien, entonces

así será; mientras no exista tal supuesto, toda persona podrá seguir con la actividad

lícita que desee.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 10/83

Sociedades Cooperativas 2011

Página | 10

Y en la Legislación Civil Federal, se reconoce la existencia de las personas físicas y

morales, tal y como lo señalan los siguientes artículos del Código Civil Federal:

AA r r t t í í c c u u l l o o 2 2 2 2 ..- - La capacidad jurídica de las personas físicas se adquiere por el

nacimiento y se pierde por la muerte; pero desde el momento en que un individuo es

concebido, entra bajo la protección de la ley y se le tiene por nacido para los efectos

declarados en el presente Código.

AA r r t t í í c c u u l l o o 2 2 5 5 ..- - Son personas morales:

III. Las sociedades civiles o mercantiles;

V. Las sociedades cooperativas y mutualistas;

AA r r t t í í c c u u l l o o 2 2 6 6 ..- - Las personas morales pueden ejercitar todos los derechos que sean

necesarios para realizar el objeto de su institución.

AA r r t t í í c c u u l l o o 2 2 7 7 ..- - Las personas morales obran y se obligan por medio de los órganos que

las representan sea por disposición de la ley o conforme a las disposiciones relativas

de sus escrituras constitutivas y de sus estatutos.

AA r r t t í í c c u u l l o o 2 2 8 8 ..- - Las personas morales se regirán por las leyes correspondientes, por su

escritura constitutiva y por sus estatutos.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 11/83

Sociedades Cooperativas 2011

Página | 11

Con lo señalado en los anteriores numerales no cabe duda de que la Sociedad

Cooperativa es una persona moral con derechos y obligaciones.

Aunado a ello, tenemos una norma mas que es la Ley General de Sociedades

Mercantiles, que señala en sus artículos 1º y 212, lo siguiente:

AA r r t t í í c c u u l l o o 1 1 o o ..- - Esta Ley reconoce las siguientes especies de sociedades mercantiles:

I I ..- - Sociedad en nombre colectivo;

I I I I ..- - Sociedad en comandita simple;

I I I I I I ..- - Sociedad de responsabilidad limitada;

I I V V ..- - Sociedad anónima;

V V ..- - Sociedad en comandita por acciones, y

V V I I ..- - Sociedad cooperativa.

Cualquiera de las sociedades a que se refieren las fracciones I a V de este artículo

podrá constituirse como sociedad de capital variable, observándose entonces las

disposiciones del Capítulo VIII de esta Ley.

AA r r t t í í c c u u l l o o 2 2 1 1 2 2 ..- - Las sociedades cooperativas se regirán por su legislación especial.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 12/83

Sociedades Cooperativas 2011

Página | 12

De la lectura a los artículos de la Ley General de Sociedades Mercantiles, se observa

que las sociedades cooperativas serán regidas por una legislación especial que es, en

este caso, La Ley General de Sociedades Cooperativas, la cual reconoce en su artículo

2º a la sociedad cooperativa como una forma de organización de las personas físicas,

tal y como se lee del texto de dicho numeral, que dice:

AA r r t t í í c c u u l l o o 2 2 ..- - La sociedad cooperativa es una forma de organización social integrada por

personas físicas con base en intereses comunes y en los principios de solidaridad,

esfuerzo propio y ayuda mutua, con el propósito de satisfacer necesidades individuales

y colectivas, a través de la realización de actividades económicas de producción,

distribución y consumo de bienes y servicios.

Así también la misma Constitución Política de los Estados Unidos Mexicanos,

menciona en su artículo 28, a la sociedad cooperativa como una forma organización:

AA r r t t í í c c u u l l o o 2 2 8 8 ..- - En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las

prácticas monopólicas, los estancos y las exenciones de impuestos en los términos y

condiciones que fijan las leyes. El mismo tratamiento se dará a las prohibiciones a título

de protección a la industria.

No constituyen monopolios las asociaciones de trabajadores formadas para proteger

sus propios intereses y las asociaciones o sociedades cooperativas de productores

para que, en defensa de sus intereses o del interés general, vendan directamente en

los mercados extranjeros los productos nacionales o industriales que sean la principal

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 13/83

Sociedades Cooperativas 2011

Página | 13

fuente de riqueza de la región en que se produzca o que no sean artículos de primera

necesidad, siempre que dichas asociaciones estén bajo vigilancia o amparo del

Gobierno Federal o de los Estados, y previa autorización que al efecto se obtenga de

las legislaturas respectivas en cada caso. Las mismas legislaturas, por si o a propuesta

del Ejecutivo, podrán derogar, cuando así lo exijan las necesidades públicas, las

autorizaciones concedidas para la formación de las asociaciones de que se trata.

Cuando este artículo de la Constitución Federal se refiere a que las asociaciones o

sociedades estén bajo vigilancia del Gobierno Federal, se refiere a aquellas personas

morales que se dedican a la exportación e importación de productos o servicios; y en lo

que se refiere a una sociedad cooperativa se trata de que el cooperativismo es una

forma de organización de las personas con la finalidad de que satisfagan un interés o

sus necesidades, tanto en la producción de bienes como de servicios de conformidad a

la Ley General de Sociedades Cooperativas.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 14/83

Sociedades Cooperativas 2011

Página | 14

RRééggiimmeenn f f iissccaall

A las sociedades cooperativas les corresponde el régimen general de ley.

TTr r aammiittoollooggííaa

1. Obtiene permiso de la secretaria de relaciones exteriores para constitución.

2. Realiza la formulación de sus bases constitutivas.

3. Registro ante fedatario público, notario, corredor público, presidente municipal,

funcionario habitado (obtiene sello).

4. Concurre a inscribir en el registro público de la propiedad y el comercio.

5. Registra ante la secretaria de hacienda y crédito público.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 15/83

Sociedades Cooperativas 2011

Página | 15

MMAARRCCOO JJUURRÍÍDDIICCOO DDEE LLAASS SSOOCCIIEEDDAADDEESS CCOOOOPPEERRAATTIIVVAASS

CCoonncceeppttoo

La sociedad cooperativa, es una forma de organización social integrada por cinco

personas físicas como mínimo que con base en intereses comunes y en los principios

de solidaridad, esfuerzo propio y ayuda mutua, tienen el propósito de satisfacer

necesidades individuales y colectivas a través de la realización de actividades

económicas de producción, distribución y consumo de bienes y servicios. (Artículo 2 de

la L. G. S. C.)

Esta forma de organización social se caracteriza por lo siguiente:

Representar una alternativa para la organización de los habitantes del medio

rural y urbano que, por sus condiciones económicas y sociales, enfrentan

limitaciones para acceder a mejores niveles de bienestar social.

Constituir una organización con perfil social, ya que mantiene la propiedad

colectiva de sus medios de producción y fomenta, como forma de relación

básica, un espíritu de cooperación, solidaridad y democracia.

Estar capacitada, jurídicamente, para realizar por sí misma cualquier actividad

económica o social de carácter lícito; además de poder agruparse con

organizaciones similares de tipo civil, mercantil o agrario, para desarrollar

actividades especializadas o complementarias, sean estas de producción,

transformación, comercialización, distribución, consumo, ahorro y préstamo,

salud, vivienda, servicios, etc.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 16/83

Sociedades Cooperativas 2011

Página | 16

Representar una instancia de participación social, orientada para generar el

autoempleo, elevar el nivel educativo y cultural de sus miembros y de la

comunidad en general.

Una sociedad cooperativa es una persona moral integrada con un mínimo de cinco

personas físicas, mayores de 18 años (es decir, con capacidad jurídica para ejercer sus

derechos y contraer obligaciones) tiene personalidad jurídica propia, por lo que está

facultada para realizar cualquier actividad económica y social que sea lícita, sea ésta de

carácter: productivo, financiero, comercial o de servicios. (Artículo 8 de la L.G.S.C.)

PPr r ooppóóssiittoo ddee llaa SSoocciieeddaadd CCooooppeer r aattiivvaa

Satisfacer necesidades individuales y colectivas, realizando actividades económicas y

sociales, a través de actividades de producción, distribución y consumo de bienes o de

servicios.

DDuur r aacciióónn

Su duración es indefinida a partir de la firma de su acta constitutiva, cuenta con

personalidad jurídica y patrimonio propio; puede celebrar actos y contratos, así como

agruparse con otras sociedades para la consecución de su objeto social. (Artículo 13 de

la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 17/83

Sociedades Cooperativas 2011

Página | 17

Los actos relativos a la constitución y registro de estas sociedades, están exentos de

impuestos y derechos fiscales de carácter federal. (Artículo 91 de la L.G.S.C.)

SSíímmbboollooss ddeell CCooooppeer r aattiivviissmmoo

Los Dos Pinos del Cooperativismo. Este símbolo nació en los Estados Unidos en el año

1920, y posteriormente fue aceptado en el resto del mundo. En la actualidad es el más

conocido de todos los símbolos del cooperativismo.

SSi i g g nni i f f i i c c aad d oo d d ee l l ooss eel l eemmeennt t ooss

Cada uno de los elementos del emblema, tiene su significado, a modo de síntesis

explicamos los siguientes:

E E l l p pi i nnoo:: el árbol del pino, se consideraba en la antigüedad como símbolo de

inmortalidad y de fecundidad, era respetado por su capacidad de supervivencia en las

tierras menos fecundas y la sorprendente capacidad de multiplicación.

E E l l c c i i r r c c uul l oo:: el representa la vida eterna, porque un horizonte final, además representa la

idea del mundo, que todo lo contiene y todo lo abarca.

EEll vveer r ddee:: el verde oscuro de los árboles representa el principio vital de la naturaleza.

E E l l aammaar r i i l l l l oo:: el amarillo-oro representa el sol, fuente permanente de energía y calor.

E E l l eemmbbl l eemmaa:: un círculo que abraza dos árboles del pino, indicar la unión del

movimiento, la inmortalidad de sus principios, es la fecundidad de sus seguidores. Todo

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 18/83

Sociedades Cooperativas 2011

Página | 18

esto marcó en la trayectoria ascendente de los árboles del pino para los que se

proyectan en lo alto, intentando crecer cada vez más.

PPr r iinncciippiiooss CCooooppeer r aattiivvooss

1. Libertad de asociación y retiro voluntario de los socios.

2. Limitación de rendimientos o intereses a las aportaciones de algunos socios, si

así se pactara.

3. Fomento a la educación cooperativa y a la educación en la economía solidaria.

4. Participación en la integración cooperativa.

5. Administración democrática.

6. Distribución de los rendimientos en proporción a la participación de los socios.

7. Respeto al derecho individual de los socios de pertenecer a cualquier partido

político o asociación religiosa.

8. Promoción de la cultura ecológica. (Artículo 6 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 19/83

Sociedades Cooperativas 2011

Página | 19

OObb j jeettiivvooss

E E c c oonnóómmi i c c ooss

Mejorar los niveles de ingreso y bienestar social de los socios y sus familias.

Obtener crecientes niveles de vida, por la vía del trabajo productivo.

Actividades económicas. (Artículo 8 de la L.G.S.C.)

SSooc c i i aal l eess

Fomentar, promover y desarrollar las capacidades, actitudes, aptitudes,

habilidades y destrezas de los socios, por medio de la educación y capacitación,

calificando su fuerza de trabajo.

Poner en práctica el fondo de educación cooperativa. (Artículo 59 de la L.G.S.C.)

Desarrollar el espíritu de cooperación, ayuda mutua, solidaridad y democracia.

Las sociedades cooperativas pueden dedicarse, libremente, a diferentes

actividades productivas siempre y cuando sean licitas.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 20/83

Sociedades Cooperativas 2011

Página | 20

TTIIPPOOSS DDEE SSOOCCIIEEDDAADDEESS CCOOOOPPEERRAATTIIVVAASS

DDee ccoonnssuummiiddoor r eess ddee bbiieenneess yy sseer r vviicciiooss

“Son cooperativas de consumidores aquellas cuyos miembros se asocien con el objeto

de obtener en común bienes o servicios para ellos, sus hogares o sus actividades

individuales de producción.” (Artículo 21 frac. I de la L.G.S.C.)

De la definición transcrita resulta que no es del todo apropiada la denominación de

cooperativas de consumo ya que mediante ellas puede perseguirse la obtención de

bienes o servicios no destinados al consumo en el sentido estricto, sino a la producción;

por ello seria más exacto hablar de cooperativas de adquisición, ya que con esta

palabra no se prejuzga cual es el destino que se dará a los bienes adquiridos mediante

la cooperación.

Las utilidades " de las cooperativas de consumo deben repartirse en proporción a las

operaciones que cada socio haya realizado con la sociedad, y no en proporción al

capital aportado.

Las cooperativas de consumo no pueden celebrar operaciones con el público y deben

limitar sus actividades exclusivamente a sus propios miembros. Es evidente que no

deben sujetarse a un mismo régimen jurídico las cooperativas que circunscriben su

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 21/83

Sociedades Cooperativas 2011

Página | 21

campo de acción a sus propios miembros, y aquellas que, en franca competencia con el

comerciante particular, ofrecen sus bienes o servicios al publico, considero que el

prohibir, de manera general, que las cooperativas amplíen su campo de acción, es

perjudicial ara el desarrollo del sistema cooperativo.

La disposición legal que obliga a admitir como socios a todas aquellas personas que

satisfagan los requisitos de ingreso, y con quienes haya operado la cooperativa, en los

casos de excepción en que puede hacerlo. A efecto, el mismo artículo 54 previene que

los excedentes de percepción que correspondan a los consumidores no socios, se les

abonaran a cuenta de sus certificados de aportación, y que, si no llegaren a ingresar en

la sociedad, se destinaran tales excedentes al Fondo Nacional de Crédito Cooperativo.

La posibilidad de que la dependencia competente autorice a las cooperativas para

operar con el público, queda muy restringida por el artículo 83 del Reglamento, que

previene que tales autorizaciones no excederán de un lazo de sesenta días, disposición

que, a mi modo de ver, contradice a la ley que pretende reglamentarse, pues ésta

contempla la posibilidad de autorizaciones federales no limitadas a determinado lapso;

sin embargo, es indudable la eficacia jurídica de la disposición reglamentaria, ya que

supone una auto limitación de las facultades que a la Secretaría de Industria y

Comercio concede la ley.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 22/83

Sociedades Cooperativas 2011

Página | 22

DDee ppr r oodduuccttoor r eess ddee bbiieenneess yy sseer r vviicciiooss

Así pues, el tipo de sociedad la cual será objeto de estudio dentro de este ensayo será

aquella denominada como: productora de bienes y/o servicios. (Artículo 21 frac. II de la

L.G.S.C.)

OObb j j eet t i i v v oo

Trabajar en común en la producción de bienes y servicios, aportando trabajo personal

físico o intelectual. (Artículo 27 de la L.G.S.C.)

Estas sociedades podrán almacenar, conservar, transportar y comercializar sus

productos.

Los rendimientos que reportan los balances se reparten de acuerdo al trabajo aportado

por cada socio durante el año, tomando en cuenta que el trabajo puede evaluarse a

partir de su calidad tiempo, nivel técnico y escolar. (Artículo 28 de la L.G.S.C.)

Existirá una comisión técnica, integrada por personal calificado que designe el consejo

de administración y por un delegado de cada área de trabajo, previo acuerdo de la

asamblea. (Artículo 29 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 23/83

Sociedades Cooperativas 2011

Página | 23

DDee aahhoor r r r oo yy ppr r ééssttaammoo

Las Sociedades Cooperativas que tengan por objeto realizar actividades de ahorro y

préstamo se regirán por la L.G.S.C., así como por lo dispuesto por la Ley para Regular

las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo. (Artículo 33 de

la L.GS.C.)

Se entenderá como ahorro, la captación de recursos a través de depósitos de ahorro de

dinero de sus Socios; y como préstamo, la colocación y entrega de los recursos

captados entre sus mismos Socios.

CCaatteeggoor r ííaass ddee llaass SSoocciieeddaaddeess CCooooppeer r aattiivvaass

•• OOr r d d i i nnaar r i i aass

Para funcionar requieren únicamente su constitución legal. (Artículo 31 de la

L.G.S.C.)

•• DDee p paar r t t i i c c i i p paac c i i óónn eesst t aat t aal l

También pueden asociarse con autoridades federales, estatales o municipales para la

explotación de unidades productoras o de servicios públicos, dados en administración o

para financiar proyectos de desarrollo económico en el ámbito local, regional o nacional.

(Artículo 32 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 24/83

Sociedades Cooperativas 2011

Página | 24

RRééggiimmeenn ddee RReessppoonnssaabbiilliiddaadd

El régimen lo deben adoptar los socios ya sea de responsabilidad limitada o

suplementada y surtirá efecto a partir de la inscripción del acta constitutiva en el RPC.

Mientras tanto los socios responderán de forma subsidiaria.

R R eess p poonnssaabbi i l l i i d d aad d l l i i mmi i t t aad d aa

En caso de pérdidas, los socios sólo responden hasta por el límite de su aportación.

(Art.14 l. g. s. c.)

R R eess p poonnssaabbi i l l i i d d aad d ssuu p pl l eemmeennt t aad d aa

Los socios son responsables por el límite de sus aportaciones y un % adicional que

determina la asamblea, o que se establece en las bases constitutivas. (Artículo 14 de la

L.G.S.C.)

El régimen de responsabilidad que se adopte, surte efectos a partir de la inscripción del

acta constitutiva en el registro público de comercio. Entre tanto, los socios responden

en forma subsidiaria por las obligaciones sociales que se generan con antelación a

dicha inscripción. (Artículo 15 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 25/83

Sociedades Cooperativas 2011

Página | 25

PPr r eeccaauucciióónn

Las personas que realicen actos jurídicos como representantes o mandatarios, sin que

se inscriba a la sociedad en el registro público de comercio, responden por el

cumplimiento de las obligaciones sociales frente a terceros, subsidiaria, solidaria e

ilimitadamente, sin perjuicio de la responsabilidad penal, en que hubieren incurrido.

(Artículo 15, párrafo 2 de la L.G.S.C.).

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 26/83

Sociedades Cooperativas 2011

Página | 26

EESSTTRRUUCCTTUURRAA OORRGGÁÁNNIICCAA DDEE LLAA SSOOCCIIEEDDAADD CCOOOOPPEERRAATTIIVVAA

LLaa AAssaammbblleeaa GGeenneer r aall

Discutir y aprobar, en su caso, los proyectos de inversión productiva y social; así

como los sistemas de trabajo a implementar.

Elegir, ratificar, suspender o remover a los miembros de los órganos de

administración y de vigilancia.

Discutir, aprobar, modificar o rechazar los presupuestos y estados financieros de

la sociedad.

Aprobar o rechazar los asuntos relativos a la contratación de financiamientos,

créditos, suscripción de títulos, contratación de servicios profesionales

especializados, etc.

Decidir sobre la incorporación, desincorporación o exclusión de miembros.

Discutir y aprobar en su caso, los contratos de asociación, arrendamiento o

compraventa, necesarios para la organización.

Decidir sobre las formas de integrar el capital social, fondos de reserva, fondos

sociales, fondos educativos, etc.

Decidir sobre la disolución y liquidación de la sociedad.

Aprobar lo relativo al reparto de utilidades y al aprovechamiento de excedentes.

(Artículo 36 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 27/83

Sociedades Cooperativas 2011

Página | 27

TTiippooss ddee AAssaammbblleeaa GGeenneer r aall

OOr r d d i i nnaar r i i aass.. Por lo menos se realizaran una vez al año, convocado 7 días

naturales de anticipación, si no asistiere el número suficiente de socios se

programa a una segunda convocatoria, teniendo como plazo 5 días naturales de

anticipación. (Artículo 16 frac. X de la L.G.S.C.)

E E x x t t r r aaoor r d d i i nnaar r i i aass.. Se realizan en cualquier momento. (Art. 37)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 28/83

Sociedades Cooperativas 2011

Página | 28

CCoonnssee j joo ddee AAddmmiinniissttr r aacciióónn

Representar legalmente a la sociedad.

Firma social

Elaborar y, en su caso, administrar los proyectos de inversión de la sociedad.

Designar a uno o más gerentes o comisionados

Presentar para su discusión el estado financiero y balance de la sociedad.

Actuar en lo relativo a pleitos y cobranzas.

Suscribir títulos de crédito y contratos a nombre de la sociedad.

Dirimir controversias entre los socios.

Mantener bajo su resguardo los bienes de la sociedad.

Cumplir y hacer cumplir las normas internas de la empresa.

Citar a asambleas. (Artículo 41 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 29/83

Sociedades Cooperativas 2011

Página | 29

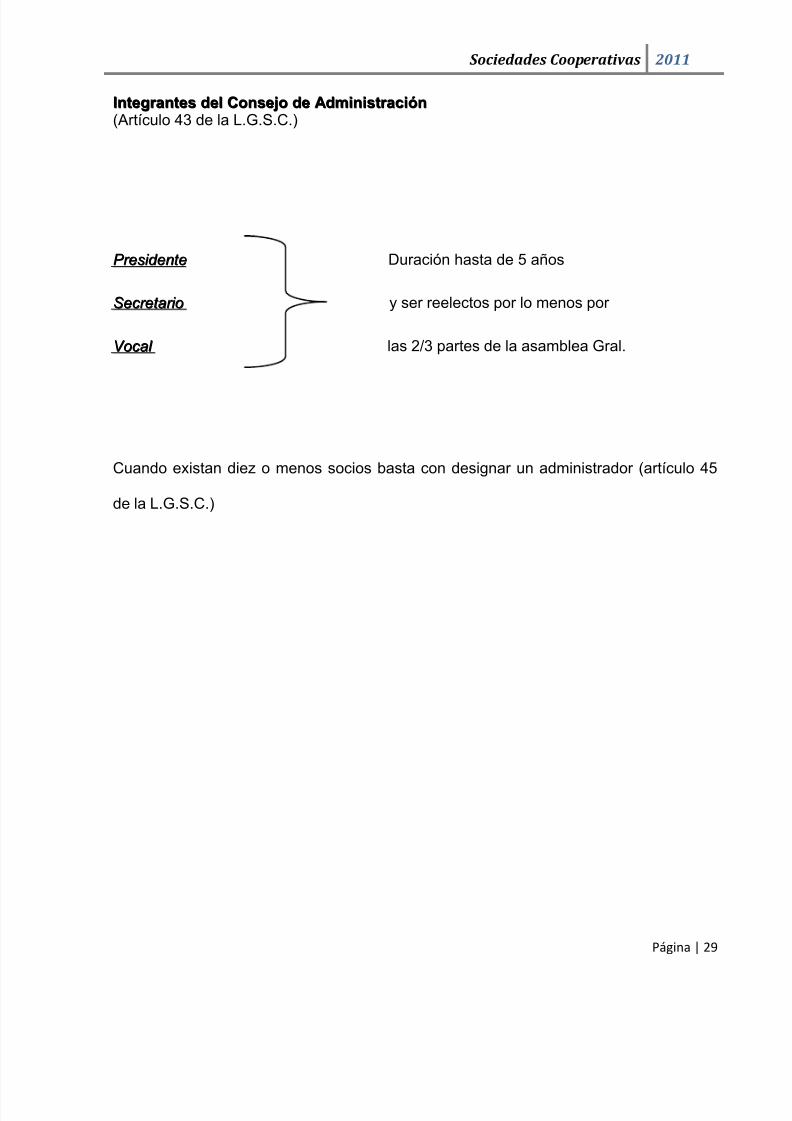

IInntteeggr r aanntteess ddeell CCoonnssee j joo ddee AAddmmiinniissttr r aacciióónn (Artículo 43 de la L.G.S.C.)

P P r r eessi i d d eennt t ee Duración hasta de 5 años

SSeec c r r eet t aar r i i oo y ser reelectos por lo menos por

V V ooc c aal l las 2/3 partes de la asamblea Gral.

Cuando existan diez o menos socios basta con designar un administrador (artículo 45

de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 30/83

Sociedades Cooperativas 2011

Página | 30

CCoonnssee j joo ddee VViiggiillaanncciiaa

Supervisión de las autoridades de la sociedad

Controlar que los actos del órgano de administración

Derecho de voto

Vigilar que los estados financieros y contables, se lleven con transparencia.

Cuidar que los diferentes fondos de la sociedad, se ajusten a los preceptos de

ley y a las normas internas.

Vigilar que los créditos e inversiones a favor de la sociedad, se apliquen de

acuerdo a lo acordado por la asamblea.

Cuidar que los proyectos de inversión se lleven a cabo, según lo aprobado por la

asamblea.

Vigilar que los miembros cumplan y hagan cumplir las normas de la sociedad.

Informar a la asamblea de las tareas de supervisión desarrolladas, y de las

irregularidades detectadas.

Citar a asamblea, conjuntamente con el órgano de administración. (Artículo 46 de

la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 31/83

Sociedades Cooperativas 2011

Página | 31

IInntteeggr r aanntteess ddeell CCoonnssee j joo ddee VViiggiillaanncciiaa

Integrados por un número impar de miembros no mayor de 5 y con igual número de

suplentes

P P r r eessi i d d eennt t ee Duración

SSeec c r r eet t aar r i i oo hasta 5 años y ser reelectos

V V ooc c aal l oo v v ooc c aal l eess uunnoo aa t t r r eess por lo menos 2/3 de la asamblea

Cuando sean menos de diez los socios, se designará a un comisionado de vigilancia.

(Artículo 43, frac. III de la L.G.S.C.)

Los responsables de los manejos de fondos y valores de la sociedad, requerirán de una

fianza o de un aval solidario durante su gestión.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 32/83

Sociedades Cooperativas 2011

Página | 32

CCAALLIIDDAADD DDEE LLOOSS SSOOCCIIOOSS

Las sociedades cooperativas presentan diferencias importantes en relación con las

disposiciones aplicables a las demás clases de sociedades mercantiles.

Debe distinguirse la adquisición originaria de la derivada. Llamamos adquisición

originaria a aquella que resulta de suscribir las actas de constitución de una sociedad

cooperativa. La adquisición es derivada cuando se realiza en momento posterior a la

fundación de la sociedad.

La adquisición originaria no presenta dificultades de ninguna naturaleza. La adquisición

derivada precisa que se dirija solicitud al Consejo de Administración de la cooperativa,

suscrita por le interesado y por dos socios de la cooperativa. El Consejo de

Administración resolverá con carácter provisional, a reserva de la ratificación que

deberá ser otorgada por la asamblea general.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 33/83

Sociedades Cooperativas 2011

Página | 33

PPEERRDDIIDDAA DDEE CCAALLIIDDAADD DDEE LLOOSS SSOOCCIIOOSS

EExxcclluussiióónn ddee SSoocciiooss

Los socios que omitan cumplir sus obligaciones respecto a la sociedad, que le causen

perjuicios graves, o que dejen de tener los caracteres necesarios para pertenecer a la

cooperativa, pueden ser excluidos de ella a proposición del consejo de administración

pueden ser excluidos de ella a proposición del consejo de administración o del de

vigilancia, previa audiencia del interesado, y en virtud de un acuerdo de la asamblea

general.

En caso de inconformidad, el socio excluido puede ocurrir a la dependencia competente

para que esta revise el procedimiento seguido para la exclusión y declare la nulidad de

ella, si encuentra que no se comprobó causa suficiente para decretarla, o mande

reponer el procedimiento, si no se observaron las formalidades requeridas.

RReettiir r oo ddee uunn SSoocciioo

El socio que pretenda retirarse presentara su renuncia ante el consejo de

administración, que resolverá provisionalmente sobre ella. La resolución definitiva

corresponde a la asamblea general.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 34/83

Sociedades Cooperativas 2011

Página | 34

MMuueer r ttee ddee uunn SSoocciioo

El carácter de un socio cooperativo no es, transmisible ni por causa de muerte. Sin

embargo, si las personas que dependen económicamente del socio fallecido satisfacen

los requisitos necesarios para ingresar en la cooperativa, tienen derecho a sustituir al

socio muerto.

EEf f eeccttooss ddee llaa SSeeppaar r aacciióónn ddee uunn SSoocciioo

El socio no responde de las operaciones realizadas con posterioridad a su separación;

se tendrá como fecha de separación aquella en que el consejo de administración

acepte la renuncia o en que la asamblea acuerde la exclusión.

Ni la ley ni el reglamento fijan el plazo durante el cual subsiste la responsabilidad del ex

socio; cabe entender que solo se extinguirá al consumarse la prescripción ordinaria

mercantil de diez años. Los socios que dejen de pertenecer a una cooperativa tienen

derecho al valor de sus certificados de aportación conforme al último balance, y a la

parte de las utilidades repartibles que les correspondan en el último ejercicio.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 35/83

Sociedades Cooperativas 2011

Página | 35

DDEERREECCHHOOSS Y Y OOBBLLIIGGAACCIIOONNEESS GGEENNEERRAALLEESS DDEE LLOOSS SSOOCCIIOOSS

DDeer r eecchhooss

Participar con voz y voto en las asambleas.

Exigir a los órganos de administración y de vigilancia, la presentación de

informes periódicos sobre la situación que guarda la sociedad.

Participar como candidato a ocupar cualquier cargo en los órganos de

administración y de vigilancia de la sociedad.

Especializarse, técnica y administrativamente, al participar en los programas de

capacitación, adiestramiento y educación que desarrolle la sociedad.

Disfrutar de las utilidades que obtenga la sociedad, al término del ciclo productivo

o del año fiscal, conforme al % que acuerde la asamblea.

Separarse voluntariamente de la sociedad en cualquier tiempo y momento,

previo aviso a los órganos internos.

Presentar iniciativas para el éxito de la sociedad.

En caso de enfermedad profesional o muerte, designar a quien será el

beneficiario de las partes que correspondan por concepto de utilidades u otros

beneficios.

Estímulo a los socios que cumplan cabalmente con sus obligaciones

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 36/83

Sociedades Cooperativas 2011

Página | 36

OObblliiggaacciioonneess

Aportar su trabajo personal para el cumplimiento de los fines de la sociedad.

Realizar las aportaciones al capital social que se determinen en la asamblea.

Consumir o utilizar los servicios que las sociedades cooperativas de

consumidores brindan a sus socios.

Asistir con voz y voto a las asambleas que sean convocadas.

Desempeñar con eficiencia, lealtad y honestidad los cargos y comisiones que la

asamblea les confiera.

Denunciar cualquier anomalía o acto ilícito que ponga en riesgo la integridad de

la sociedad.

Resguardar y mantener en óptimas condiciones el mobiliario y equipo de trabajo

que les sean entregados, para el desempeño de sus funciones.

Informar a los órganos internos, sobre el avance y desviaciones que se den

durante la operación de los proyectos y programas de trabajo de la sociedad.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 37/83

Sociedades Cooperativas 2011

Página | 37

RRÉÉGGIIMMEENN EECCOONNÓÓMMIICCOO

El capital social de la cooperativa se constituye por las aportaciones iníciales de los

socios, cuyo monto se define en la asamblea constitutiva y se reglamenta en las bases

constitutivas. (Artículo 49 de la L.G.S.C.)

LLaass aa p poor r t t aac c i i oonneess d d ee l l ooss ssooc c i i ooss qquuee p puueed d eenn sseer r eenn::

Efectivo.

Bienes.

Derechos.

Trabajos.

Aportaciones que realicen nuevos socios.

Rendimientos que acuerde la asamblea general.

Cada socio debe aportar cuando menos el valor de un certificado.

Al constituirse la sociedad cooperativa o al ingresar el socio a ella, es obligatorio

la exhibición del 10%, cuando menos, del valor de los certificados de aportación.

(Artículo 51 de la L.G.S.C.)

La asamblea puede acordar la reducción del capital social que juzgue excedente,

haciendo la devolución del capital aportado a los socios que posean el mayor número

de certificados, o puede ser a prorrata, si todos son poseedores de un número igual de

éstos. (Artículo 52 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 38/83

Sociedades Cooperativas 2011

Página | 38

DDee llooss CCeer r ttiif f iiccaaddooss

El certificado de aportación acredita la calidad de socio cooperativista.

Los certificados de aportación no son transferibles.

Todos los certificados de aportación que se emitan son de igual valor, y se

expiden a nombre del socio que corresponda.

El número y valor de certificados que se expidan no puede ser mayor al monto

del capital social suscrito.

DDeell PPaattr r iimmoonniioo

El capital social de la sociedad.

El mobiliario y equipos que estén a su nombre.

Los bienes inmuebles que haya adquirido y estén a su nombre.

Las patentes, inventos, libros, investigaciones que haya registrado a su nombre.

El capital que se tiene invertido en los fondos de reserva, de previsión social y de

educación cooperativa.

Puede aumentar por: las donaciones, subsidios, legados y herencias que reciban de

personas físicas o morales, públicos o privados, sean éstos de origen nacional o

extranjero;

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 39/83

Sociedades Cooperativas 2011

Página | 39

FFOONNDDOOSS SSOOCCIIAALLEESS

Son los instrumentos de gestión social que integra la sociedad cooperativa, para

sustentar sus procesos organizativos orientados al bienestar social, entendido este,

como el acceso a crecientes niveles de educación, salud, nutrición, cultura, recreación,

vivienda y servicios comunitarios, en general, se constituyen con porcentajes derivados

de las utilidades netas y rendimientos que acuerde la asamblea, atendiendo a los

lineamientos que establece la ley. (Artículo 53 de la L. G. S .C.)

P P oor r d d i i ss p poossi i c c i i óónn d d ee l l eey y ,, d d eebbeenn c c r r eeaar r ssee eenn t t ood d aass l l aass c c oooo p peer r aat t i i v v aass l l ooss ssi i g g uui i eennt t eess f f oonnd d ooss::

Previsión social.

Educación cooperativa.

Reserva.

FFoonnddoo ddee PPr r eevviissiióónn SSoocciiaall

Se destina para cubrir riesgos y enfermedades profesionales; formar fondos de

pensiones y haberes de retiro de socios; primas de antigüedad para cubrir gastos

médicos y de funeral; subsidios por incapacidad; becas educacionales para los socios y

sus hijos; guarderías infantiles; actividades deportivas y culturales. (Artículo 57 de la

L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 40/83

Sociedades Cooperativas 2011

Página | 40

Al margen de lo señalado, la sociedad cooperativa tiene la obligación de afiliar a sus

socios a los sistemas de seguridad social, en un plazo no mayor de 5 días hábiles, e

instrumentar las medidas de seguridad e higiene en el trabajo; así como de

capacitación y adiestramiento, gozando del beneficio expresado en los artículos 116, en

donde se determina el derecho a pensiones de riesgo de trabajo, invalidez y vida; 179

que establece el derecho a la parte proporcional de fondos para el retiro, en la ley del

seguro social.

Se constituye con la aportación anual del porcentaje que sobre los ingresos netos sea

determinando por la asamblea general; el % podrá aumentarse, dependiendo de los

riesgos probables y la capacidad económica de la sociedad.

FFoonnddoo ddee EEdduuccaacciióónn CCooooppeer r aattiivvaa

Este fondo se orienta a la implementación de programas integrales de capacitación y

calificación de la fuerza de trabajo de los socios; busca su especialización en las áreas

administrativas, productivas, financieras, comerciales y de servicios; además de

complementar estos procesos de enseñanza - aprendizaje, con los relativos a la

formación y desarrollo de actitudes de solidaridad, cooperación y corresponsabilidad.

(Artículo 59 de la L.G.S.C.)

Se constituye con el porcentaje que acuerde la asamblea general, y no es inferior al 1%

de los excedentes netos al mes.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 41/83

Sociedades Cooperativas 2011

Página | 41

FFoonnddoo ddee RReesseer r vvaa

Se constituye, para que la sociedad cuente con un respaldo en efectivo que pueda

utilizarse en forma inmediata, para afrontar pérdidas o restituir el capital de trabajo;

debe ser reintegrado al final del ejercicio social con cargo a rendimientos. (Artículo 55

de la L.G.S.C.)

Se constituye con el 10% al 20% de los rendimientos que obtengan las sociedades en

cada ejercicio social.

Este fondo no es menor al 25% del capital social en las cooperativas de productores y

del 10% en las de consumidores.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 42/83

Sociedades Cooperativas 2011

Página | 42

IINNSSTTRRUUMMEENNTTOOSS DDEE CCOONNSSTTIITTUUCCIIÓÓNN

Documentos que validan la constitución de la sociedad, y son elaborados por los

presuntos socios y estos deben ser requisitados por las autoridades de la jurisdicción

que corresponda, al que será su domicilio social y una vez protocolizados, integran el

expediente constitutivo, que se turna en su oportunidad al registro público del comercio.

DDooccuummeennttooss qquuee IInntteeggr r aann eell EExxppeeddiieennttee CCoonnssttiittuuttiivvoo

Convocatoria a asamblea constitutiva.

Acta de asamblea constitutiva.

Bases constitutivas.

Voluntad expresa.

Permiso de la secretaría de relaciones exteriores.

Padrón de socios.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 43/83

Sociedades Cooperativas 2011

Página | 43

CCoonntteenniiddoo ddee llaa CCoonnvvooccaattoor r iiaa aa llaa CCeelleebbr r aacciióónn ddee llaa AAssaammbblleeaa CCoonnssttiittuuttiivvaa

Fundamento jurídico indicando en que artículos de la ley se sustenta la convocatoria,

fecha y lugar de expedición con las firmas y nombres del grupo promovente y su

respectiva orden del día, la cual invariablemente incluirá:

1. Lista de asistencia

2. Verificación de quórum

3. Instalación formal de la mesa de debates

4. Entrega de solicitudes

5. Acreditación de los participantes o presuntos socios

6. Explicación de objetivo, funcionamiento y organización de la sociedad

7. Informes sobre trámites y acciones previas

8. Acuerdo sobre la constitución de la sociedad

9. Lectura y aprobación de las bases constitutivas de la sociedad

10. Elección de los miembros de los consejos y comisiones o representantes

11. Asuntos generales, toma de protesta de los representantes

12. Lectura y aprobación del acta constitutiva

13. Clausura de la asamblea

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 44/83

Sociedades Cooperativas 2011

Página | 44

CCeer r ttiif f iiccaacciióónn ddee FFiir r mmaass oo HHuueellllaass DDiiggiittaalleess ddeell GGr r uuppoo CCoonnssttiittuuttiivvoo ppoor r eell FFeeddaattaar r iioo

PPúúbblliiccoo

LLooss c c uuaal l eess p puueed d eenn sseer r ::

Notario público.

Corredores públicos.

Juez de distrito.

Juez de primera instancia en materia del fuero común.

Presidente, secretario o delegado municipal. (Artículo 12, párrafo 2 de la

L.G.S.C.)

CCoonntteenniiddoo ddeell AAccttaa CCoonnssttiittuuttiivvaa

Datos generales de los socios fundadores y socios.

Nombres y cargos de los socios electos de los consejos y comisiones.

Detalles de lo sucedido en el acto celebrado (Artículo 12 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 45/83

Sociedades Cooperativas 2011

Página | 45

CCoonntteenniiddoo ddee llaass BBaasseess CCoonnssttiittuuttiivvaass

LLi i nneeaammi i eennt t ooss qquuee d d eebbeer r áá oobbsseer r v v aar r l l aa ssooc c i i eed d aad d eenn l l ooss ssi i g g uui i eennt t eess aass p peec c t t ooss::

Denominación, domicilio y duración

Objeto social

De los socios

Del capital y los certificados de aportación

De los fondos sociales

Del funcionamiento y administración de la sociedad

De los rendimientos

De la disolución y liquidación

VVoolluunnttaadd EExxppr r eessaa

Documento que señala la voluntad de quienes participan para formar parte de la

sociedad, es decir; solicitudes de ingreso de los presuntos socios

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 46/83

Sociedades Cooperativas 2011

Página | 46

PPaaddr r óónn ddee SSoocciiooss

Datos como la dirección, nombres y firmas del grupo constitutivo (socios), de los

miembros de los consejos y comisiones electos al pie del acta, con su respectiva

certificación de firmas o huellas digitales por fedatario público.

PPeer r mmiissoo ddee CCoonnssttiittuucciióónn ddee SSoocciieeddaadd

Este permiso es solicitado por el grupo promovente ante la secretaria de relaciones

exteriores, el trámite es gratuito, en la solicitud se indica que nombre se le desea dar a

la sociedad, con tres diferentes opciones.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 47/83

Sociedades Cooperativas 2011

Página | 47

PPaar r ttiicciippaanntteess eenn llaa CCoonnssttiittuucciióónn ddee llaa SSoocciieeddaadd

1. Promoventes o grupo promovente, personas físicas de nacionalidad mexicana,

mayores de 18 años, que manifiestan por escrito su voluntad de asociarse en

una organización de este tipo.

2. Secretaría de relaciones exteriores, para expedir el permiso de relaciones

exteriores y otorgar la denominación para la cooperativa.

3. Notario público, corredor público, juez de distrito, juez de primera instancia en

materia del fuero común, presidente municipal, secretario o delegado municipal,

para certificar la documentación del acto constitutivo.

4. Registro público de comercio, para inscribir el acta constitutiva de la sociedad.

(Artículo 13 de la L.G.S.C.)

5. Secretaría de hacienda y crédito público, para otorgar el registro federal de

contribuyentes, y cumplir con el pago de impuestos correspondientes.

6. Las personas morales están obligadas a tener una cuenta de cheques en el

banco de su preferencia

7. Dependencias federales y estatales, para otorgar los permisos a que de lugar el

proyecto o proyectos de carácter económico, que emprenda la sociedad, como la

licencia del funcionamiento, uso de suelo, licencia sanitaria, dar de alta en el

seguro social a trabajadores, extracción de agua etc. (Artículo 12 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 48/83

Sociedades Cooperativas 2011

Página | 48

DDIISSOOLLUUCCIIÓÓNN Y Y LLIIQQUUIIDDAACCIIÓÓNN

DDiissoolluucciióónn ddee llaass SSoocciieeddaaddeess CCooooppeer r aattiivvaass

Las sociedades cooperativas se disolverán por cualquiera de las siguientes causas:

Por la voluntad de las dos terceras partes de los socios.

Por la disminución del número de socios a menos de diez.

Porque llegue a consumarse el objeto de la sociedad.

Porque el estado económico de la sociedad no permite continuar las

operaciones.

Por cancelación que haga la Secretaria de la Economía Nacional, de la

autorización para funcionar, de acuerdo con las normas establecidas por esta

ley.

La sociedad puede declarar su estado de disolución, pero también la dependencia

competente puede obtener esa declaración del juez del domicilio de la propia sociedad.

(Artículo 66 de la L.G.S.C.)

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 49/83

Sociedades Cooperativas 2011

Página | 49

LLiiqquuiiddaacciióónn

La comisión liquidadora presentará al juez un proyecto de liquidación, para cuya

aprobación se oirá al Ministerio Publico.

En el proyecto deberá establecerse, como es obvio, el reembolso de todos los

acreedores sociales reconocidos, con la facultad, para los que no lo sean, de reclamar

el reconocimiento de su crédito en la vía sumaria.

Una vez cubiertas las deudas sociales, se entregaran la reserva ordinaria y la de

previsión social, que conforme al articulo 39 de la Ley son irrepartibles, al Fondo

Nacional de Créditos Cooperativos, y el remanente se distribuirá entre los socios hasta

reembolsarlos del importe de sus certificados de aportación; el sobrante, si lo hubiere,

se repartirá entre los socios de acuerdo con las reglas sobre el reparto de utilidades.

Terminando el procedimiento de liquidación, se cancelará la inscripción de la

cooperativa en el Registro Cooperativo Nacional, y se publicara en el Diario Oficial tal

cancelación.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 50/83

Sociedades Cooperativas 2011

Página | 50

TTRRAATTAAMMIIEENNTTOO CCOONNTTAABBLLEE

CCoonnttaabbiilliiddaadd CCooooppeer r aattiivvaa

Su objetivo es registrar las operaciones económicas financieras, para así obtener de

una forma sistemática el estado del patrimonio de la cooperativa, obteniendo un mayor

control de las operaciones realizadas, la misma comienza con los ingresos y egresos

que la cooperativa tenga.

I I nng g r r eessooss

Son las entradas que dinero que tiene la cooperativa por sus servicios.

E E g g r r eessooss

Son las salidas que dinero que se hacen para el funcionamiento de la cooperativa

(cancelación de deuda)

El ejercicio económico conocido como el desarrollo de las actividades de la cooperativa

se realiza en un lapso de un año, del 1 de enero al 31 de diciembre.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 51/83

Sociedades Cooperativas 2011

Página | 51

A Ac c t t i i v v ooss

Conforman el patrimonio de la cooperativa, ya sean bienes de su propiedad o derechos

que tiene a su favor.

P P aassi i v v ooss

Son las obligaciones o deudas que tiene la cooperativa, ejemplo certificado, fondos y

reservas, etc.

LLi i bbr r ooss d d ee C C oonnt t aabbi i l l i i d d aad d

Deben estar debidamente autorizados para que los registros sean validos.

Libro Diario Libro Mayor Ingresos Egresos Activo Pasivo PatrimonioSe registran en el orden que se vayanrealizando en la columna del Debe oHaber. Y después se trasladaran alLibro Mayor.

Se organizan y clasifican las diferentescuentas que se originaron de las operacionesdiarias.

LLi i bbr r oo d d ee I I nnv v eennt t aar r i i oo

Bienes muebles o inmuebles, incluso la depreciación o revalorización, de la cooperativa

y bienes producidos.

Y cualquier otro Libro auxiliar que considere necesario: Banco, Caja, Cuentas por

Pagar, etc.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 52/83

Sociedades Cooperativas 2011

Página | 52

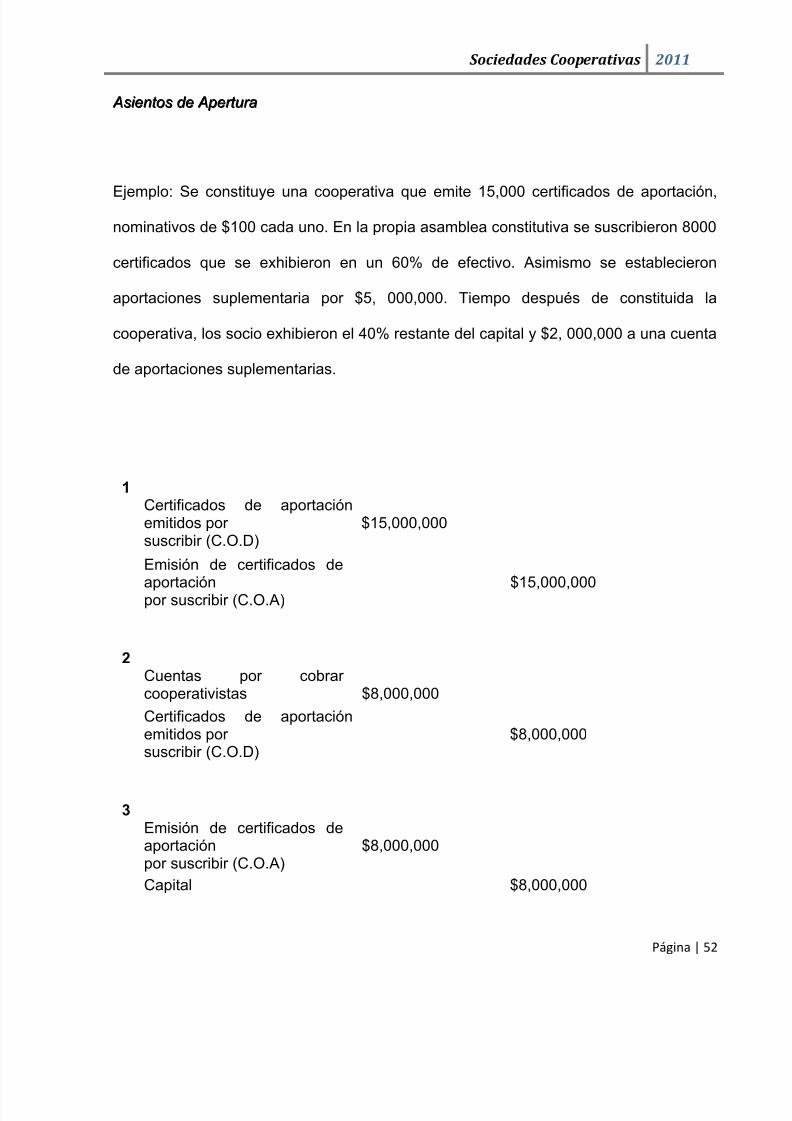

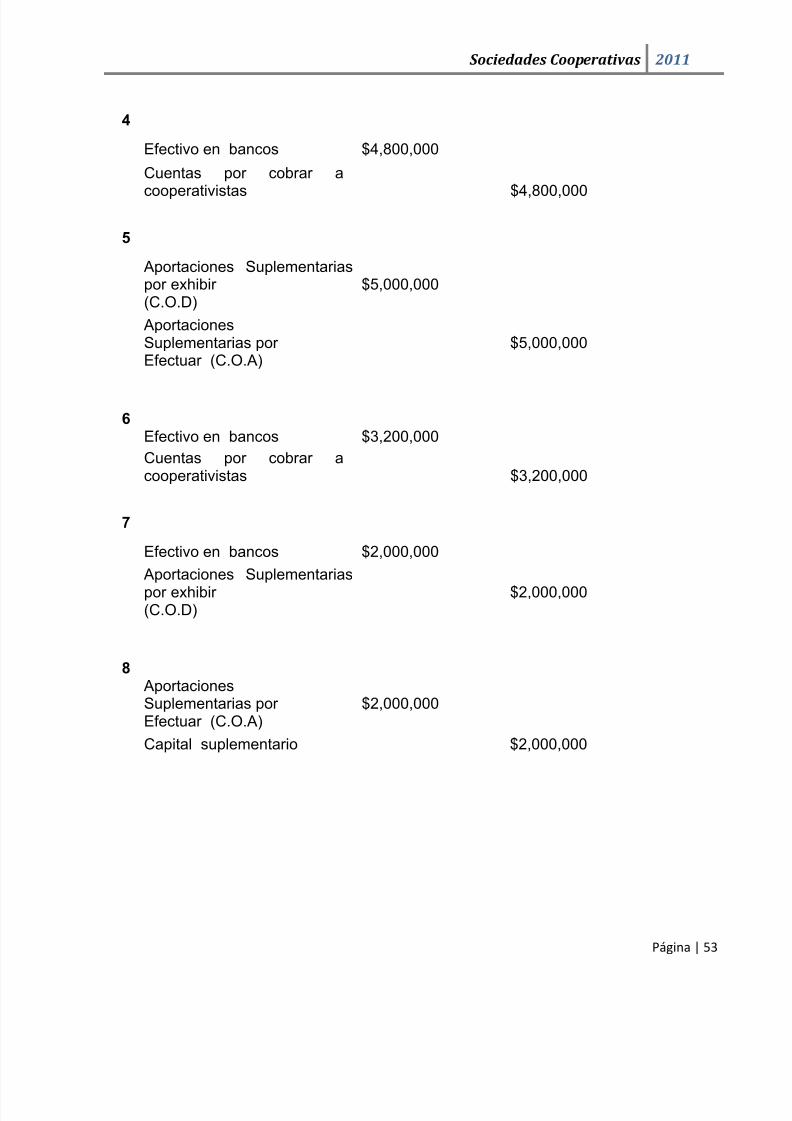

A Assi i eennt t ooss d d ee A A p peer r t t uur r aa

Ejemplo: Se constituye una cooperativa que emite 15,000 certificados de aportación,

nominativos de $100 cada uno. En la propia asamblea constitutiva se suscribieron 8000

certificados que se exhibieron en un 60% de efectivo. Asimismo se establecieron

aportaciones suplementaria por $5, 000,000. Tiempo después de constituida la

cooperativa, los socio exhibieron el 40% restante del capital y $2, 000,000 a una cuenta

de aportaciones suplementarias.

1Certificados de aportaciónemitidos por $15,000,000suscribir (C.O.D)

Emisión de certificados de

aportación $15,000,000por suscribir (C.O.A)

2Cuentas por cobrar cooperativistas $8,000,000

Certificados de aportaciónemitidos por $8,000,000suscribir (C.O.D)

3Emisión de certificados deaportación $8,000,000por suscribir (C.O.A)

Capital $8,000,000

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 53/83

Sociedades Cooperativas 2011

Página | 53

4

Efectivo en bancos $4,800,000

Cuentas por cobrar a

cooperativistas $4,800,000

5

Aportaciones Suplementariaspor exhibir $5,000,000(C.O.D)

AportacionesSuplementarias por $5,000,000Efectuar (C.O.A)

6Efectivo en bancos $3,200,000

Cuentas por cobrar acooperativistas $3,200,000

7

Efectivo en bancos $2,000,000

Aportaciones Suplementarias

por exhibir $2,000,000(C.O.D)

8 AportacionesSuplementarias por $2,000,000Efectuar (C.O.A)

Capital suplementario $2,000,000

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 54/83

Sociedades Cooperativas 2011

Página | 54

E E sst t aad d ooss F F i i nnaannc c i i eer r ooss

Relaciones en forma de resumen que reflejan la situación económico-financiera de la

cooperativa para un momento determinado.

BBaal l aannc c ee d d ee C C oomm p pr r oobbaac c i i óónn

Resumen de los movimientos de ingresos, egresos, activos, pasivos y patrimonio. Se

obtiene del Libro Mayor. Se envía trimestralmente a la SUNACOOP.

BBaal l aannc c ee GGeenneer r aal l

Se presentan todas las cuentas de activos, pasivos y patrimonio al finalizar el ejercicio

económico. Debe ser estudiado por la Asamblea Anual Ordinaria para su aprobación o

rechazo. Después se envía a la SUNACOOP al finalizar el ejercicio.

E E sst t aad d oo d d ee E E x x c c eed d eennt t ee oo DDééf f i i c c i i t t

Se le conoce como Estado de Ganancias y Pérdidas. Refleja los ingresos y egresos de

la cooperativa en un determinado periodo de tiempo. Debe ser estudiado por la

Asamblea Anual Ordinaria para su aprobación o rechazo. Se envía a la SUNACOOP.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 55/83

Sociedades Cooperativas 2011

Página | 55

C C i i eer r r r ee d d eel l E E j j eer r c c i i c c i i oo E E c c oonnóómmi i c c oo

Proceso de elaboración del Balance General y del Estado de Excedente o Déficit al

finalizar el ejercicio económico.

RReessppoonnssaabblleess

Principalmente el Tesorero, un contador registrado en SUNACOOP y todo el equipo de

la Instancia Administrativa. La Instancia de Control y Evaluación fiscaliza el uso de los

recursos económicos y su registro en los libros.

AAuuddiittoor r iiaa

Revisión sistemática de los procedimientos y métodos que se utilizaron en los

esquemas organizativos, contables y administrativos de la cooperativa. Sirve para

detectar fallas, malversación de recursos económicos, establecer los controles

necesarios y mejorar las deficiencias.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 56/83

Sociedades Cooperativas 2011

Página | 56

EExxcceeddeennttee

Beneficios resultantes del ejercicio económico, va a manos de los asociados (en caso

que la asamblea decida repartirlos) distribuyéndose de acuerdo con el trabajo realizado

o en función de los servicios recibidos, o ambos (prorrota de los servicios recibidos o del

trabajo personal que hubiere suministrado en su generación); no a la cooperativa: ya

que no tiene fines de lucro. Por lo tanto esta distribución, reparto o retorno de

excedentes se hace para que los asociados decidan que hacer con ellos, lo cual puede

ser:

Incorporarlo al patrimonio como certificados rotativos.

Cubrir el déficit o pérdida de ejercicios anteriores.

Incrementar los Fondos y Reservas Irrepartibles.

Crear nuevos servicios para los asociados.

Utilizarlo en obras de servicios para la comunidad.

Devolverlo a los asociados.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 57/83

Sociedades Cooperativas 2011

Página | 57

E E x x c c eed d eennt t eess oobbt t eenni i d d ooss p poor r oo p peer r aac c i i oonneess c c oonn p peer r ssoonnaass qquuee nnoo ssoonn aassooc c i i aad d ooss

(Persona natural o jurídica, inversiones en empresas, en bienes muebles o inmuebles,

en cédulas hipotecarias, fondos de activos líquidos, cuentas de ahorro, etc. ) La Ley

establece que pasan al Fondo de Promoción y Educación, excepto las cooperativas o

secciones que tengan actividades de producción de bienes y servicios deben ser

utilizados de acuerdo a un plan determinado por el organismo de integración regional

respectivo, pasan a formar parte de los Fondos de Reservas Irrepartibles.

C C l l aasseess d d ee ee x x c c eed d eennt t eess::

ExcedentesBrutos

= Ingresos - costo deingresos

ExcedentesNetos = Resto de excedentesbrutos - Gastos

Excedente Final = Excedentes Netos - Fondos yReservas

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 58/83

Sociedades Cooperativas 2011

Página | 58

AAnnttiicciippooss yy RReennddiimmiieennttooss aa SSoocciiooss

A Ass p peec c t t oo LLeeg g aal l

Los Anticipos y Rendimientos a Miembros de Sociedades Cooperativas de Producción,

se dice que obligatoriamente deben considerarse como Ingresos Asimilables a Sueldos

y Salarios, porque el artículo 78 al final de su primer párrafo y en la primera parte de su

fracción II de la LISR., textualmente estipula:

ART.78.-...para los efectos de este Impuesto, se asimilan a estos Ingresos los

siguientes:

II.- Los rendimientos y anticipos que obtengan los miembros de Sociedades

Cooperativas de producción...

En virtud de lo anterior, los rendimientos que obtienen las Sociedades Cooperativas de

Producción al tener su origen en el trabajo personal de los socios y no en sus

aportaciones, los integrantes de estas personas morales considerarán que las

cantidades que perciban como anticipos y rendimientos se equiparán a salarios para

efectos del Impuesto Sobre la Renta.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 59/83

Sociedades Cooperativas 2011

Página | 59

Las Sociedades Cooperativas de Producción son reguladas por la Ley General de

Sociedades Cooperativas y su reglamento, y poseen personalidad jurídica propia, esto

es, son sujetos de derechos y obligaciones, con un patrimonio, nombre y domicilio

distinto, al de los socios.

¿¿QQuuéé ssoonn l l ooss aannt t i i c c i i p pooss y y r r eennd d i i mmi i eennt t ooss??

Los anticipos son las cantidades que perciben periódicamente (semanal, decenal,

quincenal o mensual), los socios de acuerdo con el trabajo realizado a cuenta de los

rendimientos anuales.

Los rendimientos o excedentes representan la diferencia de los ingresos, que es la que

en cualquier empresa sin fines lucrativos constituyen las utilidades. En el caso de las

sociedades cooperativas estos efectos se muestran en el balance general, de esta

manera los excedentes de cada ejercicio son la diferencia entre el activo y el pasivo

menos la suma del capital social.

Los Rendimientos anuales que obtengan las Sociedades Cooperativas de Productores

se distribuyen de acuerdo con el trabajo aportado por cada socio durante el año, la

cantidad de trabajo y la preparación técnica requerida para el desempeño; así lo

expresa el artículo 28 de la Ley de Sociedades Cooperativas.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 60/83

Sociedades Cooperativas 2011

Página | 60

La forma de distribución de los rendimientos es precisamente una característica distinta

con respecto a las sociedades mercantiles propiamente dichas, ya que en las

sociedades cooperativas de producción los rendimientos se distribuyen considerando

los servicios que ha proporcionado cada socio, independientemente por el capital

aportado por cada uno de ellos, mientras que en las sociedades mercantiles lo único

que interesa para el reparto de utilidades es el monto de capital aportado por cada uno

de los socios o accionistas.

Corresponde a la Asamblea General, fijar los anticipos y efectuar el reparto de los

rendimientos entre los socios.

Es importante asentar en los estatutos de la sociedad que los anticipos y rendimientos

que obtengan los socios se les dará efecto de salarios sólo para el cálculo del Impuesto

Sobre la Renta, ya que entre otras leyes tales ingresos se consideran en su propia

naturaleza.

Así también no se debe olvidar que una sociedad cooperativa puede arrojar pérdidas al

final del ejercicio, por lo que en esa situación resulta conveniente establecer en el acta

constitutiva que sucederá con los anticipos que recibieron los socios durante el

ejercicio. Al respecto se puede hacer lo siguiente:

1. Devolver los anticipos

2. Aumentar el capital

3. Reducir el capital.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 61/83

Sociedades Cooperativas 2011

Página | 61

DDi i sst t r r i i bbuuc c i i óónn d d ee l l ooss r r eennd d i i mmi i eennt t ooss

Las sociedades cooperativas de Producción se constituyen por trabajadores y los

rendimientos que se obtienen se pueden distribuir entre los cooperativistas, tomando

como base:

Las siguientes opciones:

A) Salarios totales devengados.

B) Las Horas de Trabajo efectivamente empleadas.

E E j j eemm p pl l oo::

La Sociedad cooperativa de producción “X” S.C. obtuvo rendimientos en el ejercicio de

1999 por la cantidad de $356,529 mismos que deben distribuirse entre los

cooperativistas tomando como base el total de sueldos devengados o pagados.

De forma Directamente proporcional.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 62/83

Sociedades Cooperativas 2011

Página | 62

¿Cuánto le corresponde a cada cooperativista?, si los sueldos durante ese ejercicio

fueron los siguientes:

Sueldos Devengados Rendimientos

356,529.00

Cooperativista Sueldos

1 15,738.00

2 70,204.00

3 13,721.00

4 18,880.00

5 25,436.006 27,005.00

7 46,892.00

8 19,740.00

9 65,321.00

10 50,403.00

353,340.00

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 63/83

Sociedades Cooperativas 2011

Página | 63

C C aal l c c uul l aar r eel l f f aac c t t oor r d d ee r r eennd d i i mmi i eennt t oo::

El factor lo calculamos dividiendo el rendimiento / el total de sueldos devengados sería:

356529/353340= 1.009025301

Sueldos Devengados

Cooperativista Sueldos Factor Importe

1 15,738.00 1.00903 15,880.04

2 70,204.00 1.00903 70,837.59

3 13,721.00 1.00903 13,844.83

4 18,880.00 1.00903 19,050.39

5 25,436.00 1.00903 25,665.56

6 27,005.00 1.00903 27,248.72

7 46,892.00 1.00903 47,315.20

8 19,740.00 1.00903 19,918.15

9 65,321.00 1.00903 65,910.52

10 50,403.00 1.00903 50,857.89

353,340.00 1.00903 356,528.89

Después de haber obtenido el factor, este se multiplica por cada uno de los sueldos y

se coloca en la columna que dice importe al finalizar, esta columna de importe debe ser

sumada y el resultado será igual al monto de los rendimientos repartidos.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 64/83

Sociedades Cooperativas 2011

Página | 64

E E j j eemm p pl l oo::

La sociedad Cooperativa de Producción “X” S.C. desea distribuir los rendimientos que

obtuvo por el ejercicio de 1999 por la cantidad de $472,965, entre los cooperativistas

tomando como base el número de faltas que tuvieron ese año.

Aplicación de los resultados inversamente proporcional.

Horas EfectivamenteLaboradas

Rendimientos

472,965.00

Cooperativas Faltas

1 11

2 1

3 4

4 95 3

6 10

7 6

8 8

9 5

10 2

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 65/83

Sociedades Cooperativas 2011

Página | 65

C C aal l c c uul l aar r eel l f f aac c t t oor r ::

En este caso es diferente debemos convertir las faltas en quebrados es decir:

1/11 + 1/1+ ¼+ 1/9 +1/3 +1/10 + 1/6 +1/8 +1/5 +1/2 =

518400+5702400+1425600+633600+19900800+570240+950400+712800+1140480+28

51200 /5702400= 16405920/5702400

El factor =

Rendimiento / Sumatoria de índices de reparto = 472965/16405920 = 0.028828922

Horas EfectivamenteLaboradas

Rendimientos

472,965.00

Cooperativista Faltas Base Factor Importe1 11 518,400.00 0.028829 14,944.952 1 5,702,400.00 0.028829 164,394.493 4 1,425,600.00 0.028829 41,098.624 9 633,600.00 0.028829 18,266.055 3 1,900,800.00 0.028829 54,798.166 10 570,240.00 0.028829 16,439.457 6 950,400.00 0.028829 27,399.088 8 712,800.00 0.028829 20,549.319 5 1,140,480.00 0.028829 32,878.90

10 2 2,851,200.00 0.028829 82,197.2416,405,920.00 0.028829 472966.268

Se multiplica el factor por cada numerador (que será la base) lo que nos dará el importe

y la suma de esta última columna será igual al rendimiento repartido.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 66/83

Sociedades Cooperativas 2011

Página | 66

E E f f eec c t t ooss F F i i ssc c aal l eess

Los Anticipos y Rendimientos se consideran Ingresos Acumulables para quien los

reciba en los términos del artículo 78 fracción II de la LISR. Y también se consideran

como deducción de la sociedad cooperativa de producción en la determinación de su

utilidad gravable, según lo expresa el artículo 22, fracción XI de la LISR.

OObb j j eet t oo

Lo constituyen los anticipos y rendimientos que obtengan los miembros de sociedades

cooperativas de producción. Por los anticipos y rendimientos se elaboran recibos,

mismos que serán los comprobantes de pago. No hay obligación que dichos recibos

sean impresos por establecimientos autorizados. Conforme a la regla 2.4.6. Letra D de

la Resolución Miscelánea Fiscal del 06 de marzo del 2000.

SSuu j j eet t ooss

Los sujetos pasivos involucrados en este apartado son dos:

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 67/83

Sociedades Cooperativas 2011

Página | 67

OObbl l i i g g aad d oo d d i i r r eec c t t oo óó C C oonnt t r r i i bbuuy y eennt t ee

Es cada uno de los miembros o socios de las sociedades cooperativas de producción.

Este sujeto tiene la obligación de pagar el Impuesto Sobre la Renta por los anticipos y

rendimientos que perciba, mediante la retención a cuenta y retención de diferencia

anual, respectivamente. Además cumplirá con las siguientes obligaciones:

Proporcionar datos necesarios al retenedor para su inscripción al Registro

Federal de Contribuyentes. Si ya cuenta con su registro deber proporcionarlo al

empleador (art.82 fracción I LISR).

Solicitar constancias de remuneraciones cubiertas y retenciones efectuadas

según su caso particular (Art.82 fracción II LISR).

Presentar declaración anual personal, cuando proceda en los términos del

artículo 82 fracción III, de la LISR.

Comunicar por escrito al retenedor que le presta servicios antes de que éste le

efectué el primer pago, si presta servicios a otro retenedor a fin de se acredite el

subsidio y crédito general mensual una sola vez (art. 83 fracción I LISR).

R R eess p poonnssaabbl l ee SSool l i i d d aar r i i oo

Este sujeto pasivo, es el retenedor que paga los anticipos y rendimientos, es decir, la

Sociedad Cooperativa de Producción.

7/15/2019 Sociedad Cooperativa

http://slidepdf.com/reader/full/sociedad-cooperativa-56327f9a48736 68/83

Sociedades Cooperativas 2011

Página | 68

E E sst t ee r r eet t eenneed d oor r t t i i eennee l l aa oobbl l i i g g aac c i i óónn d d ee::