Idiomas

Páginas

Jurídico

TEMA 3: EL SECTOR SECUNDARIO

1. El sector industrial.

2. La industria agroalimentaria.

3. La industria energética

4. La construcción

1. EL SECTOR INDUSTRIAL

Aunque a menudo se suele identificar industrialización con desarrollo económico,

Andalucía ha alcanzado cotas notables de éste último sin que se haya producido un

intenso proceso de expansión industrial.

Tras el fracaso de algunos intentos pioneros en la industria siderúrgica y textil a

comienzos del siglo XIX, se desencadena una desindustrialización que culmina en la

situación actual, marcada por una débil industrialización, a su vez muy polarizada en

determinadas zonas y muy concentrada en un reducido número de sectores o ramas.

La deficiente industrialización es una de las principales características diferenciales de

la economía andaluza. Durante 2009 el sector industrial andaluz ha perdido peso en la

economía andaluza, tanto en términos de producción como de empleo. La

participación del sector industrial ha pasado del 12,4% en el año 2000 al 9,7% en el

2009 (unos 14.200 millones de euros).

La producción industrial de Andalucía en noviembre de 2010 decreció un 4,4% respecto al mismo mes de 2009.

INDICE DE PRODUCCIÓN INDUSTRIAL 2010

Evolución

En el siglo XIX se localizaron en nuestra región las primeras industrias siderúrgicas y

textiles del país. Ello permitía prever un favorable desarrollo industrial, de hecho, a

mediados de siglo Andalucía era, tras Cataluña, la segunda región industrial española.

La revolución industrial, que había tenido su origen en Inglaterra durante las últimas

décadas del siglo XVIII, alcanzó España concluido el primer tercio del siglo XIX aunque

su gran impulso se produjo en la década comprendida entre 1840 y 1850. Inicialmente

Andalucía se mantuvo a la cabeza del proceso industrializador, debido a la confluencia

de una serie de factores favorables:

Alto crecimiento demográfico, por encima de la media española.

Estrecha y antigua vinculación comercial con el Reino Unido a través de

Gibraltar, del comercio de los puertos de Cádiz y Málaga y por la presencia de

un importante grupo de industriales británicos en Sevilla y Jerez de la Frontera.

Relación tecnológica con el Reino Unido: a Cádiz llegaron algunas de las

primeras máquinas de vapor de Watt a fines del siglo XVIII.

Grandes recursos mineros, especialmente de minerales de plomo, cobre y

hierro.

Acumulación de capitales, provenientes de la agricultura.

Mano de obra barata y abundante, proletarizada por el fracaso de la

desamortización, para la creación de una clase media propietaria y rural.

Notable burguesía comercial, avanzada en ideas, fundamentalmente establecida en Cádiz y en Málaga.

Sin embargo, a pesar de unas expectativas iniciales muy prometedoras, la

industrialización en Andalucía fue desequilibrada, dispersa en pequeños núcleos muy

separados entre sí, prematura y no respondió a las necesidades reales del mercado.

Los primeros años del siglo XX se caracterizan por una cierta reactivación de la

siderurgia y el sector textil algodonero. Pero esta recuperación no respondía a un

proceso de reindustrialización, sino que fue el resultado, de nuevo, de una situación

favorable de carácter temporal. Durante estos años se fue acentuando además la

orientación de la industria andaluza hacia la transformación de productos agrarios.

A finales de los años cincuenta del siglo XX se inicia en España una cierta

industrialización, proceso en el que Andalucía ocupó un papel subsidiario y

dependiente, ya que, mientras otras regiones se especializaban en la producción de

manufacturas, nuestra región se dedicó a potenciar sus recursos agrarios, alimentarios,

pesqueros y mineros, sin una adecuada planificación territorial o sectorial. Andalucía

participa en la industrialización española suministrando mano de obra procedente de

la agricultura.

Las pocas empresas que se instalaron estaban productivamente desvinculadas entre sí

y escasamente ligadas a las fuentes de suministros y a las demandas de su entorno. De

esta forma, surgieron industrias de carácter básico (química y petroquímica,

fertilizantes, construcción naval, material de transporte, papeleras,…), intensivas en

capital, con elevada utilización de materias primas naturales, muy dependientes de

energía derivada del petróleo y altamente contaminantes.

Solo en los años más recientes el sector industrial detiene su caída para convertirse en

un protagonista significativo del crecimiento de la economía andaluza. Aunque

perviven notables deficiencias, hoy se observan signos de modernización y de

adecuación de las estructuras empresariales a marcos competitivos más abiertos, que

anticipan un esperanzador futuro. Destaca, en este sentido, el importante papel que

desempeñan los parques tecnológicos.

Ligados al estudio, desarrollo y aplicación de las nuevas tecnologías (informática,

electrónica, telecomunicaciones, biotecnología, medio ambiente, etc.) y con la valiosa

función de transferir las innovaciones a sus entornos industriales, los parques

tecnológicos son un destacado instrumento de desarrollo regional. Esto es así no tanto

por la creación directa de puestos de trabajo, sino porque, a largo plazo, la mejora

tecnológica lleva a mejores condiciones de competitividad y ésta hace que se genere

empleo.

Nuestra región cuenta con dos centros de este tipo: el Parque Tecnológico de

Andalucía (PTA), en Málaga, que pasa por ser uno de los proyectos más vanguardistas

del sur de Europa, y el de Sevilla Tecnópolis, instalado en la isla de La Cartuja.

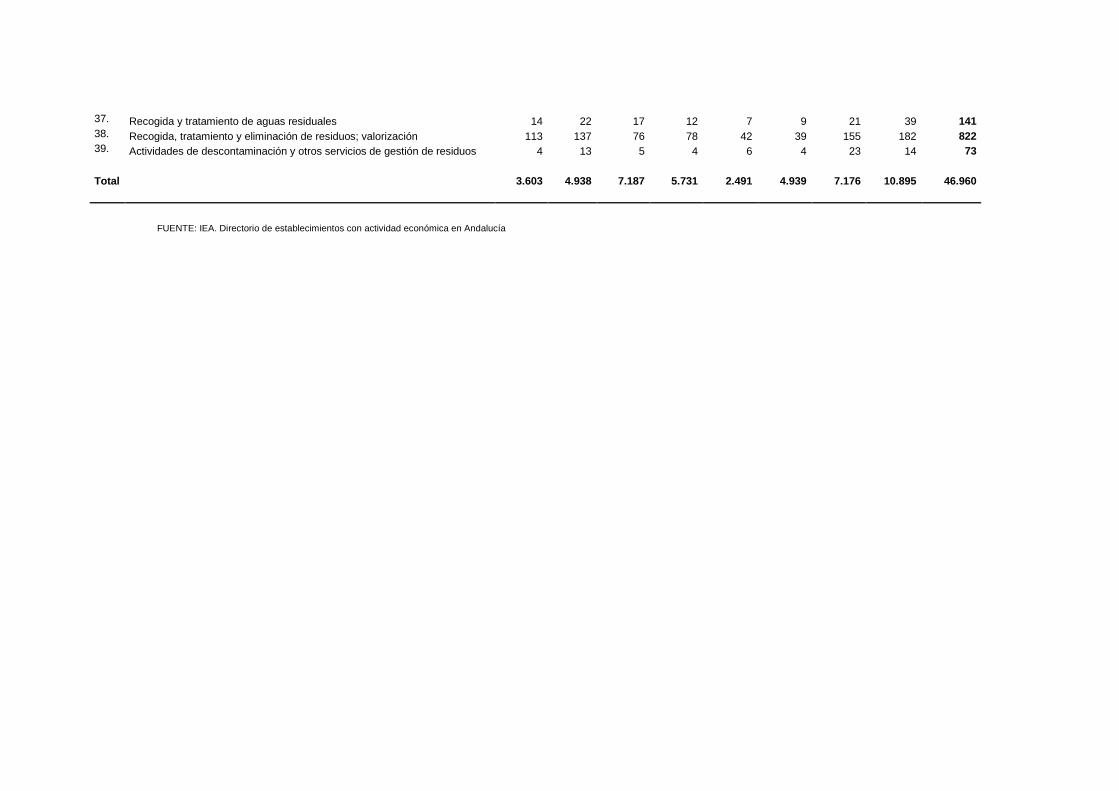

7.1.1. Establecimientos industriales según rama de actividad por provincia. Año 2009

Almería Cádiz Córdoba Granada Huelva Jaén Málaga Sevilla Andalucía

05. Extracción de antracita, hulla y lignito 1 3 4 2 3 - 3 5 21 06. Extracción de crudo de petróleo y gas natural - - 2 - 2 - - - 4 07. Extracción de minerales metálicos 4 1 2 5 5 1 1 4 23 08. Otras industrias extractivas 182 108 87 127 76 73 90 127 870 09. Actividades de apoyo a las industrias extractivas 3 2 2 7 2 3 4 8 31 10. Industria de la alimentación 496 762 1.110 1.080 536 1.129 1.110 1.561 7.784 11. Fabricación de bebidas 53 192 137 96 59 40 127 103 807 12. Industria del tabaco - 1 1 1 - - - - 3 13. Industria textil 57 108 136 125 57 112 279 249 1.123 14. Confección de prendas de vestir 53 143 283 236 51 143 298 461 1.668 15. Industria del cuero y del calzado 4 280 31 21 58 20 19 67 500 16. Industria de la madera y del corcho, excepto muebles; cestería y espartería 206 297 325 304 219 254 361 538 2.504 17. Industria del papel 25 26 39 20 10 17 19 72 228 18. Artes gráficas y reproducción de soportes grabados 156 355 266 321 101 186 526 692 2.603 19. Coquerías y refino de petróleo - 3 - 1 2 - - - 6 20. Industria química 59 78 107 114 67 79 139 224 867 21. Fabricación de productos farmacéuticos 30 49 41 55 35 45 62 79 396 22. Fabricación de productos de caucho y plásticos 55 65 93 67 32 99 111 156 678 23. Fabricación de otros productos minerales no metálicos 518 244 507 381 150 354 413 566 3.133 24. Metalurgia; fabricación de productos de hierro, acero y ferroaleaciones 14 45 80 22 19 29 41 123 373 25. Fabricación de productos metálicos, excepto maquinaria y equipo 527 672 1.014 844 375 766 1.097 1.844 7.139 26. Fabricación de productos informáticos, electrónicos y ópticos 42 58 61 74 26 48 143 182 634 27. Fabricación de material y equipo eléctrico 15 24 44 41 8 38 64 88 322 28. Fabricación de maquinaria y equipo n.c.o.p. 60 75 176 90 35 110 108 305 959 29. Fabricación de vehículos de motor, remolques y semirremolques 17 25 46 47 9 129 42 93 408 30. Fabricación de otro material de transporte 21 93 17 8 34 23 39 62 297 31. Fabricación de muebles 205 245 885 324 105 540 478 779 3.561 32. Otras industrias manufactureras 74 195 846 198 68 115 340 442 2.278 33. Reparación e instalación de maquinaria y equipo 186 364 190 196 155 185 489 550 2.315 35. Suministro de energía eléctrica, gas, vapor y aire acondicionado 281 213 523 751 111 244 499 1.198 3.820 36. Captación, depuración y distribución de agua 128 40 34 79 26 105 75 82 569

37. Recogida y tratamiento de aguas residuales 14 22 17 12 7 9 21 39 141 38. Recogida, tratamiento y eliminación de residuos; valorización 113 137 76 78 42 39 155 182 822 39. Actividades de descontaminación y otros servicios de gestión de residuos 4 13 5 4 6 4 23 14 73

Total

3.603 4.938 7.187 5.731 2.491 4.939 7.176 10.895 46.960

FUENTE: IEA. Directorio de establecimientos con actividad económica en Andalucía

Características

No obstante, y con carácter general, hoy siguen siendo válidas las notas que han

caracterizado tradicionalmente a la industria andaluza:

Excesiva especialización en ciertas actividades de carácter básico, muy

vinculadas a la base agraria o a los recursos naturales, destacando las ramas de

alimentación, energía, industrias extractivas e industria transformadora de

minerales no metálicos.

Utilización de procedimientos tecnológicos poco complejos y despreocupación

por la innovación, que se manifiesta en un reducido esfuerzo en investigación

y desarrollo (I+D).

Fruto de lo anterior es el predominio de una industria tradicional, donde

escasean los proyectos empresariales capaces de ser competitivos en una

economía abierta (economía que mantiene intercambios frecuentes con el

exterior, compitiendo libremente sin proteccionismo ni aranceles de ningún

tipo) y globalizada. La inexistencia en el interior de la región de una clase

empresarial moderna e innovadora ha actuado como un freno para el

despegue del sector industrial en Andalucía.

Marcada orientación exportadora. Los productos industriales representan el

72% de todas las ventas de Andalucía al exterior.

El sector industrial andaluz ha realizado, durante el primer semestre del año 2010,

exportaciones por valor de más de 5.000 millones de euros, un 35% más que en el

mismo período de 2009. Por subsectores, los que más crecieron en esta etapa han

sido la industria química (97%), la metalurgia (67%), las manufactureras (67%), la

maquinaria (36%) y las de equipos eléctricos, ópticos y electrónicos (33%).

Dependencia, en cuanto a financiación y toma de decisiones, del exterior de

la región. Buena parte de las principales empresas han sido impulsadas por los

poderes públicos o por empresas de ámbito nacional o internacional.

Débil integración o interconexión con el resto del tejido productivo

(distribución espacial de los recursos económicos –materias primas, mano de

obra, industrias, bienes de capital- que, de forma articulada, hacen posible la

actividad productiva), ante la gran presencia de industrias enclave (son

industrias cuya localización en una región se presenta como una isla, con escasa

vinculación con el entorno próximo y dependiente del exterior) y el predominio

de actividades básicas. Sólo la mitad de los productos intermedios (bienes y

servicios que las empresas adquieren para someterlos a un proceso de

transformación) que precisan las empresas andaluzas proceden de la región y

apenas una tercera parte de la producción manufacturera regional es

demandada por otras empresas del interior de Andalucía para su posterior

transformación industrial.

Escasa formación de la mano de obra. Las empresas industriales se quejan,

frecuentemente, de las dificultades para encontrar obreros especialistas y

personal cualificado.

La dimensión inadecuada y la concentración espacial son otras características

que, por su importancia, se tratan detenidamente a continuación.

Dimensión de la empresa industrial

El inadecuado tamaño de las plantas industriales es una de las notas más

características de la industria regional. En Andalucía existe, respecto al tamaño, una

situación dual con dos tipos de establecimientos industriales:

I. Por un lado, unos pocos de gran tamaño, con elevadas producciones,

generalmente orientadas al comercio extra regional, de escasa relación con el

entorno y casi siempre vinculados a capitales exteriores.

Se trata de industrias básicas, intensivas en capital, con reducida capacidad de

generar empleo, de consumo energético considerable y, en ocasiones,

altamente contaminantes.

Predominan en los sectores siguientes: química, petroquímica, minería,

cemento, construcción naval y en algunas ramas alimentarias (tabaco, cerveza y

azúcar), y se localizan principalmente en las provincias de Cádiz, Huelva y

Sevilla.

REFINERIA CEPSA-BAHIA DE ALGECIRAS CEMENTOS PORTLAND-ALCALÁ DE GUADAIRA

II. Por el contrario, el resto de los establecimientos son a menudo diminutos, más

pequeños aún que el reducido tamaño medio nacional, con escasa capacidad

innovadora, orientados al mercado interior y que desarrollan actividades

manufactureras sometidas a gran competencia y a reducidos excedentes

empresariales.

Esta atomización supone en la mayoría de los casos una serie de inconvenientes y

dificultades en la negociación de precios de compra de materias primas o en el

establecimiento de condiciones de venta, crediticias, etc.

Las empresas sin asalariados representan el 52% del total y si se les unen las empresas

que no exceden de 10 empleados, se alcanza el 94,5% de la población empresarial

andaluza, cifras superiores a las obtenidas para el conjunto nacional y de la UE.

Además, existen únicamente 99 empresas mayores de 500 empleados en Andalucía, lo

que representa un pobre 0.02% de la población empresarial regional.

Por otro lado, es importante hacer hincapié en la significativa diferencia de

productividad. En términos generales, la productividad del trabajo en Andalucía

es en torno al 20 por ciento inferior a la media nacional, diferencia que es

increíblemente elevada y que no se ha reducido con el paso del tiempo. Explicar el

porqué de esta diferencia es una tarea difícil. Indudablemente, la propia

estructura productiva de la economía andaluza, centrada en sectores de bajo valor

añadido, explica en parte esta menor productividad, pero sólo en parte. Los

menores niveles de cualificación de la mano de obra junto con niveles

organizativos a todos los niveles menos eficientes, son factores adicionales que

explican esta menor productividad.

En definitiva, el mercado de trabajo en Andalucía sigue arrastrando los mismos

problemas del pasado, fundamentalmente problemas de cualificación y de

adaptación al entorno económico internacional, que en el actual contexto de crisis

van a provocar un aumento importante en la tasa de paro en la región.

Distribución territorial

A la debilidad del panorama industrial andaluz se le suma la desigual localización

de las actividades industriales, ya que un porcentaje relevante de su valor

añadido se obtiene en un área muy reducida, que apenas se ha modificado en el

último cuarto de siglo.

La industria se concentra fundamentalmente en Andalucía occidental, en el

triángulo formado por Huelva, Sevilla y el Campo de Gibraltar, donde existe un

cierto complejo industrial, tanto químico como de transformados metálicos. En el

resto de la región, la actividad industrial de halla dispersa y localizada en unas

pocas comarcas o en torno a algunos centros urbanos.

En el siguiente mapa puede apreciarse el peso de cada provincia en la industria

andaluza, así como la importancia del sector en sus respectivas economías,

circunstancias que se detallan a continuación:

ALMERÍA

La industria en esta provincia es muy limitada, suponiendo tan solo el 9% de su VAB

provincial y el 6% del VAB industrial andaluz.

Destacan en su interior las ramas de minerales, productos no metálicos y algunas

actividades alimentarias. Las zonas más industriales se sitúan en torno a la capital, el

poniente y el valle del Almanzora (industria del mármol).

CÁDIZ

Puede considerarse la provincia más industrial de Andalucía, aportando esta actividad

en torno al 18% del VAB provincial y andaluz.

.

SAN ROQUE-CADIZ

Sus ramas más importantes son la alimentaria y los productos metálicos de transporte

(industria naval). Aunque existe una concentración de industrias en torno a su capital,

Jerez de la Frontera y el Campo de Gibraltar, también es digna de mención la

manufactura del cuero en Ubrique

MANUFACTURA DEL CUERO-UBRIQUE

CÓRDOBA

En una situación intermedia, el peso de la industria cordobesa asciende al 15,5% del

VAB de la provincia, alcanzando el 11,5% del VAB industrial regional.

Destacan la industria alimentaria, los productos metálicos y la maquinaria. Su

localización se concentra al sur de la provincia (Montilla, Puente Genil, Cabra, Lucena,

Rute…).

FABRICA DE MAQUINARIA AGRICOLA

GRANADA

La industria alcanza el 10% del VAB provincial y representa el 7,5% de la industria

andaluza.

Concentrada en torno a la capital, destacan las ramas alimentaria, minerales y

productos no metálicos.

ESTERILIZACIÓN DE SALSA DE TOMATE ENLATA

HUELVA

Aunque la actividad industrial supone sólo el 9% del VAB total andaluz, es, con un 18%,

la provincia donde alcanza mayor importancia relativa.

Localizada en sus dos terceras partes en las comarcas costeras, destacan las

actividades alimentarias, químicas, metales y minerales.

POLO QUÍMICO DE HUELVA

JAÉN

El VAB industrial aporta el 9,5% del regional, mientras que su peso relativo sobre el

VAB provincial se eleva al 16%.

Sobresale la industria agroalimentaria (aceitera), de material de transporte

(automóvil), productos metálicos, maquinaria, minerales y productos no metálicos.

Junto a su capital, Linares, Úbeda, Martos y Alcalá la Real encabezan las comarcas más

industriales.

SANTANA MOTOR-LINARES (JAEN)

MÁLAGA

Aunque su industria es más diversa, se trata de la menos industrial de las provincias

andaluzas, ya que el sector aporta menos del 8% al VAB provincial y significa el 12% de

la industria regional.

Sus ramas destacadas son: alimentación, productos metálicos, maquinaria y textiles.

La franja costera concentra la mayor presencia industrial, si bien hay que citar también

la comarca de Antequera, de industrialización emergente.

SEVILLA

Primera provincia industrial en valores absolutos, representa una cuarta parte de toda

la producción andaluza; sin embargo, el sector sólo supone el 15% del VAB sevillano.

Agroalimentación, productos metálicos, maquinaria y minerales son sus ramas más

relevantes.

Finalmente habría que destacar el insignificante peso que tiene al respecto Andalucía

oriental, pues sumando la producción industrial de las provincias de Málaga, Granada y

Almería no se alcanza la que ofrece Sevilla.

2. LA INDUSTRIA AGROALIMENTARIA

La industria agroalimentaria andaluza es el sector industrial más importante de la

comunidad autónoma. Es un pilar básico para el futuro de la economía regional,

tanto por ser generadora de empleo, como por aportar valor añadido a los

productos de la tierra. Se la puede considerar el motor económico de las zonas

rurales ya que actúa de vínculo entre la producción agraria, el territorio y el medio

rural.

En cifras, cerca del 16% del Producto Interior Bruto (PIB) andaluz procede de la

agricultura y la agroindustria. Su volumen de ventas está cifrado en casi 14.000

millones de euros y cuenta con cerca de 5.000 agroindustrias.

Del mismo modo, este sector es uno de los que más empleo genera, alcanzando

datos más que positivos. De hecho, el 25% del empleo industrial corresponden a

este sector, que ocupa a cerca de 60.000 personas.

33,38%

25,53%

1,57%

3,19%6,69%

1,74%

5,24%

10,85%

2,41%1,09%

4,99%

3,32%

Cifra de negocios por grupo de actividad. Andalucía

Industrias extractivas, energia, agua y residuos

Alimentación, bebidas y tabaco

Textil, confección, cuero y calzado

Madera y corcho, papel y artes gráficas

Industria química y farmaceutica

Caucho y materias plásticas

Productos minerales no metálicos diversos

Metalurgia y frabricación de productos metálicos, excepto maquinaria y equipo

Material y equipo eléctrico, electrónico y óptico

Maquinaria y equipo mecánico

Material de transporte

Industrias manufactureras diversas, reparación e instalación de maquinaria y equipo

En el ámbito nacional, nuestra industria agroalimentaria ocupa el segundo lugar,

por detrás de Cataluña, aportando el 15% de la facturación.

Cuenta además con una clara vocación exportadora; las exportaciones andaluzas

de alimentos representan el 36% del total exportado por Andalucía en 2008. En el

año 2009, los más de 5.400 millones de euros de exportaciones agroalimentarias

andaluzas, han contribuido a la balanza comercial con un saldo positivo de más de

3.000 millones de euros. Por último, durante el primer trimestre del año 2010, la

balanza agroalimentaria de Andalucía obtuvo un saldo positivo de 1.101 millones

de €, al alcanzar las exportaciones un valor de 1.666,5 millones de €, mientras que

las importaciones sumaron 559,5 millones de €. Este dato supone un incremento

de las ventas de alimentos y bebidas de la comunidad autónoma de un 10%

respecto al mismo período de 2009. Así mismo, las exportaciones

agroalimentarias representan casi el 40% del total de productos vendidos por la

comunidad andaluza durante dicho trimestre.

Los destinos principales de los productos agroalimentarios andaluces son:

El 85% de ellos va dirigido a países de la Unión Europea: Italia, Francia,

Alemania, Reino Unido y Portugal.

El 15% va destinado a otros países como Estados Unidos, Japón, Libia, Suiza,

India, Rusia, Argelia o Arabia Saudita.

Entre los principales

0%

50%

100%

Destino geográfico de

ventas

Origen geográfico de

compras

DESTINO Y ORIGEN GEOGRÁFICO DE LAS VENTAS Y COMPRAS EN ANDALUCÍA

Resto del mundo

Unión Europea

Resto de España

Misma comunidad autónoma

0%20%40%60%80%

100%

DISTRIBUCIÓN DE LA CIFRA DE NEGOCIOS

Actividad industrial Actividades comerciales Actividades de servicios

Indicadores

Entre los principales productos agroalimentarios exportados, habría que destacar

los siguientes:

Transformados: bebidas (19%), conservas vegetales (15%), industrias

cárnicas (14%) y aceite de oliva (12%).

Frescos: Tomates, pimientos dulces, pepinos…

Las principales provincias exportadoras son Almería y Sevilla, que concentran el

62% de las ventas. Les siguen Córdoba, Huelva, Málaga, Granada Cádiz y Jaén (en

este orden).

Según la Encuesta Industrial Anual de Empresas, la principal agroindustria

andaluza en el año 2009, según su valor, fue el sector de los aceites y las grasas,

con 4.827.599 millones de euros. En segundo lugar, se encuentra la industria

cárnica con 1.371.916 y en tercer lugar las bebidas alcohólicas con 1.217.265

millones de €. Destacan también los sectores de bebidas no alcohólicas con

1003.726 millones de € y el de preparación y conservación de frutas y hortalizas

con 1.113. 252 millones de €.

Entre los subsectores de la industria andaluza, es necesario señalar la situación

que atraviesan los sectores de la remolacha y el algodón. Debido a las últimas

reformas comunitarias, ambos se enfrentan a graves crisis, que necesitarán de una

profunda reestructuración.

Más allá de los datos productivos, Andalucía está realizando un encomiable

esfuerzo por destacarse en el apartado de la excelencia alimentaria. Fruto de este

afán es la creación de Calidad Certificada, el distintivo con el que la Junta de

Andalucía reconoce los productos con calidad garantizada en producción y

elaboración.

De esta marca pueden disponer, tras la pertinente solicitud de autorización, los

productos amparados por Denominaciones de Origen, Indicaciones Geográficas

Protegidas, Especialidades Tradicionales Garantizadas, Agricultura Ecológica, etc. En la

actualidad existen más de mil marcas reconocidas por este distintivo.

Entre las numerosas empresas de este subsector, podemos mencionar: DANONE, S,A.

(Sevilla), PULEVA FOOD (Granada y Alcalá de Guadaira), COOSUR (Baeza-Jaén), ZUMOS

PASCUAL (Palma del Rio-Córdoba), GONZALEZ BYASS (Jerez de la Frontera), FEDERICO

PATERNINA (Jerez), SANCHEZ ROMERO CARVAJAL (Jabugo-Huelva), etc.

Por su parte, la industria derivada de la pesca tuvo en Andalucía, en épocas no muy

lejanas, una importancia destacada; sin embargo, en la actualidad apenas representa

el 1% de la producción industrial de productos agroalimentarios.

Unas pocas empresas de nuestro litoral, principalmente en las provincias de Cádiz y

Huelva, transforman industrialmente la materia prima procedente del sector

pesquero. Los principales productos manufacturados, que en su mayor parte se

venden fuera de Andalucía, son el atún y la caballa, seguidos de la melva y la sardina.

Esta industria está constituida por pequeñas y medianas empresas, casi todas de

carácter familiar y de reducida dimensión, características que contribuyen de forma

decisiva al mantenimiento del empleo en el sector.

El proceso productivo de elaboración puramente artesanal, caracterizado por el

pelado manual del pescado, sin intervención de productos químicos ni similares, y las

excelencias de las materias primas empleadas, la melva y la caballa, fueron los

elementos fundamentales para iniciar una estrategia de diferenciación de estos

productos.

La aprobación, el 16 de julio de 2003 del Reglamento de las Denominaciones

Específicas ‘Caballa de Andalucía y ‘Melva de Andalucía permitió la constitución del

Consejo Regulador de las Denominaciones específicas Caballa de Andalucía y Melva de

Andalucía, y posteriormente ,con fecha de 7 de abril de 2009 ,se inscriben en el

Registro de la Unión Europea de Indicaciones Geográficas Protegidas la Caballa de

Andalucía y la Melva de Andalucía.

La obtención de este distintivo comunitario tiene una especial importancia en el

sector pesquero, tanto andaluz como a nivel nacional, ya que se trata del primer

distintivo de calidad europeo que obtiene el sector de la conserva de productos de la

pesca en España y que permite que estas conservas sean reconocidas no sólo por su

calidad sino también por su origen geográfico.

Las conservas acogidas a la IGP, Caballa de Andalucía y Melva de Andalucía, son

conservas genuinamente andaluzas, elaboradas a partir de una materia prima de

excelente calidad y mediante un proceso artesanal transmitido de padres a hijos desde

hace muchas generaciones, siendo el elemento diferencial de este proceso y causa de

su excelente calidad, el pelado y envasado manual del pescado

Las empresas que disponen de marcas con el distintivo de Caballa de Andalucía y

Melva de Andalucía, están ubicadas en Ayamonte, Isla Cristina, Chiclana, Barbate y

Tarifa, y han sido renovadas casi en su totalidad, aprovechando los fondos

comunitarios (estas empresas han recibido una subvención de casi 20 millones de

euros), de forma que hoy nos encontramos con fábricas de producción artesanal,

perfectamente adaptadas a la normativa higiénico-sanitaria y dotadas de la más

moderna tecnología.

Toda política que estimule la transformación industrial de la producción agraria es muy

adecuada en regiones como la nuestra. Así lo entiende el Plan estratégico de la

Agroindustria Andaluza- Horizonte 2013, que tiene como objetivo global mejorar la

posición competitiva del sector e industria agroalimentarios. Concretamente, la

agroindustria andaluza debe alcanzar los siguientes objetivos específicos:

Aumentar la dimensión y el tamaño de las empresas, mediante fusiones y

alianzas empresariales.

Incrementar el valor añadido de la oferta agroalimentaria, por ejemplo

incidiendo en mejorar la calidad.

Mejorar el acceso a la financiación de las empresas agroalimentarias, mediante

convenios con entidades financieras.

Potenciar la I+D+i, impulsando la colaboración con las universidades y centros

de innovación.

Incorporar medidas para la mejora medioambiental, ganando en ahorro y

eficiencia en el uso de los recursos (energía y agua).

Impulsar la creación y mejora de empleo y la formación de los agentes del

sector.

Fomentar los productos de calidad, apoyando la implantación de sistemas de

calidad.

Mejorar la comercialización para fortalecer la posición del sector en los

mercados.

3. LA INDUSTRIA ENERGÉTICA

Además de poseer un incuestionable valor estratégico, esta actividad es destacable en

sí misma por el valor de su producción. Pertenecen a este subsector:

CEPSA (Compañía Española de Petróleos, S.A.)

REFINERIA DE CEPSA EN LA LINEA-CADIZ 1

La filial SEVILLANA-ENDESA, integrada en el Grupo Endesa, la mayor empresa

eléctrica de España.

La mitad de la energía que consumimos procede del petróleo, recurso del que carece

la región y cuyo constante encarecimiento significa un serio condicionante para

nuestro desarrollo. El crudo importado es transformado en gasolinas y otros derivados

en las refinerías ubicadas en Algeciras (la primera del país por petróleo refinado) y

Palos de la Frontera (Huelva).

La energía eléctrica, que supone un 22% del consumo energético final, es producida en

Andalucía en 86 centrales hidráulicas –de pequeño tamaño en su mayoría- y sobre

todo, por una treintena de centrales termoeléctricas que, partiendo de la combustión

de carbón y, en menor medida, de fuel, generan el 90% de este tipo de energía.

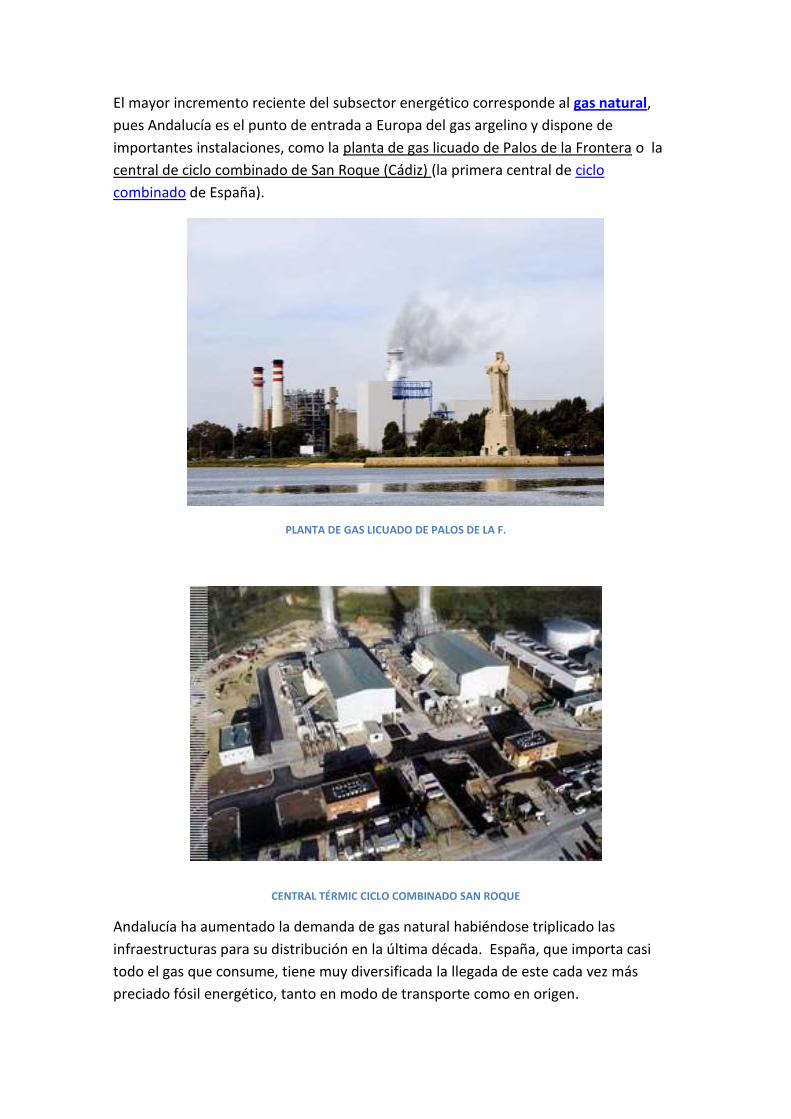

El mayor incremento reciente del subsector energético corresponde al gas natural,

pues Andalucía es el punto de entrada a Europa del gas argelino y dispone de

importantes instalaciones, como la planta de gas licuado de Palos de la Frontera o la

central de ciclo combinado de San Roque (Cádiz) (la primera central de ciclo

combinado de España).

PLANTA DE GAS LICUADO DE PALOS DE LA F.

CENTRAL TÉRMIC CICLO COMBINADO SAN ROQUE

Andalucía ha aumentado la demanda de gas natural habiéndose triplicado las

infraestructuras para su distribución en la última década. España, que importa casi

todo el gas que consume, tiene muy diversificada la llegada de este cada vez más

preciado fósil energético, tanto en modo de transporte como en origen.

A nuestro país llega gas de al menos una docena de países diferentes: desde Nigeria a

Noruega, incluyendo Egipto, Libia o Trinidad-Tobago, aunque el principal suministrador

es Argelia (37%).

El gas es transportado mediante dos sistemas. Bien en barco como gas licuado o a

través de gasoductos. Para ambos procedimientos, el gas se extrae del yacimiento a

presión y en estado gaseoso. En una planta de tratamiento se filtra y se comprime

para su transporte por tubo hasta la planta de gas natural licuado (en el caso de que

vaya a ser transportado por barco) o a la planta de comprensión (si va a ser conducido

por un gasoducto).

Andalucía, que cuenta con los únicos yacimientos de gas natural existentes en España

actualmente, se ha convertido también en un eslabón primordial del sistema gasista

nacional y del sur de Europa, al ser la puerta de entrada de la conexión internacional

Magreb-Europa, que une los yacimientos argelinos de Hassi R`Mel con la Península a

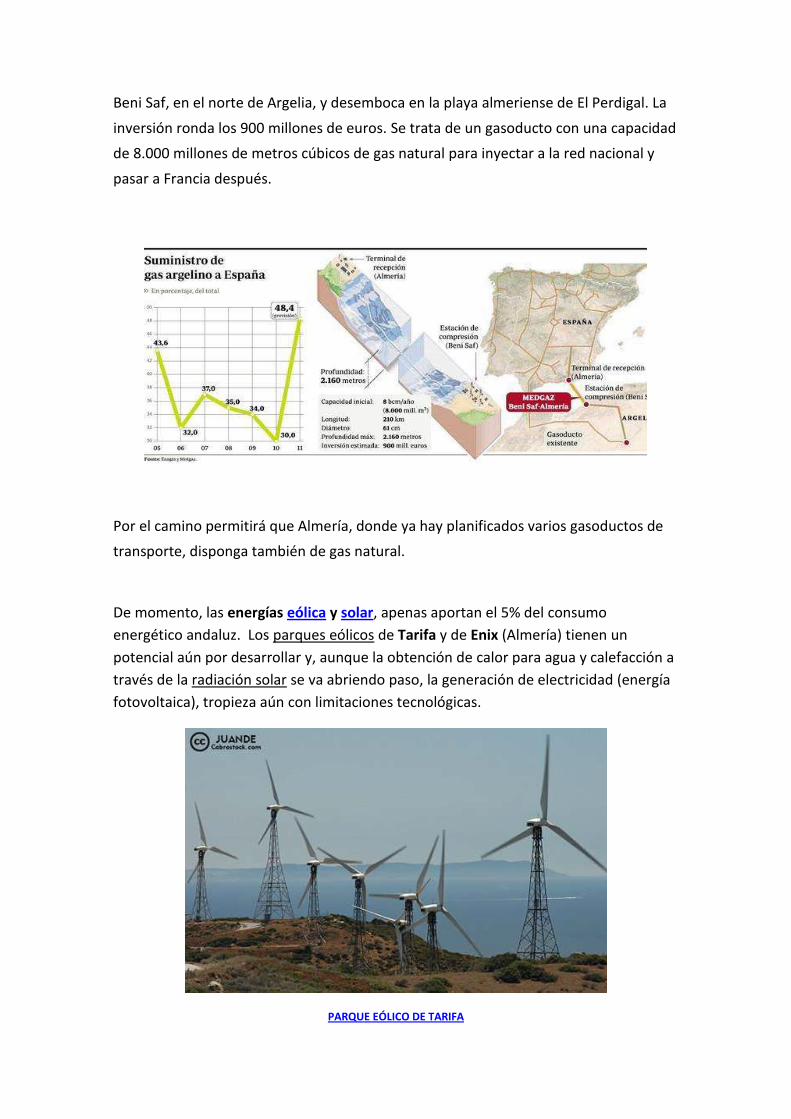

través del municipio de Tarifa (Cádiz); y del enlace directo que traerá el gas de los

mismos yacimientos desde Beni Saf (en el norte de Argelia) hasta Almería (Proyecto

Medgaz).

Hasta que no comience a suministrar este último gasoducto, casi el 70% del gas que se

consume en España viene por barco. De las seis regasificadoras que hay en el litoral

peninsular una de las más importantes se halla en Palos de la Frontera (Huelva). La

planta, propiedad de Enagas, se abastece en la actualidad de países como Argelia,

Libia, Australia, Qatar, Trinidad-Tobago y Nigeria. Esta planta, con capacidad de

450.000 m3 con la construcción de un cuarto tanque recientemente, efectuó su

primera descarga en el verano de 1988. Es la fecha de arranque de las infraestructuras

de gas natural en Andalucía. Un comienzo lento, que en una década daría un vuelco.

Hasta 1996 la única infraestructura en Andalucía era el gasoducto Huelva-Sevilla-

Córdoba. En la actualidad, salvo Almería, todas las provincias cuentan con redes de

transporte y distribución del gas, contabilizándose ya más de 5.600 kilómetros de

tubos en la Comunidad que llevan el preciado metano al resto de España y a cien

municipios andaluces.

Lo que dio el empujón definitivo, además de una decidida apuesta de la Junta por

propiciar el uso de esta energía, fue la entrada en funcionamiento en noviembre de

1996 del gasoducto Magreb-Europa. Se trataba del primer enlace internacional en

España para la recepción de gas natural y en su día supuso una proeza de ingeniería y

presupuesto, más de 300.000 millones de las pesetas de entonces.

El gasoducto, desdoblado en dos tuberías, parte del yacimiento argelino de Hassi R'

Mel, pasa por Marruecos (540 kilómetros), llega a Tánger, donde se encuentra la

planta de comprensión. Desde esta cruza el Estrecho a 400 metros de profundidad

hasta Tarifa (47 kilómetros) y de ahí hasta Córdoba (256,2 km), donde conecta con la

red nacional y pasa a Portugal.

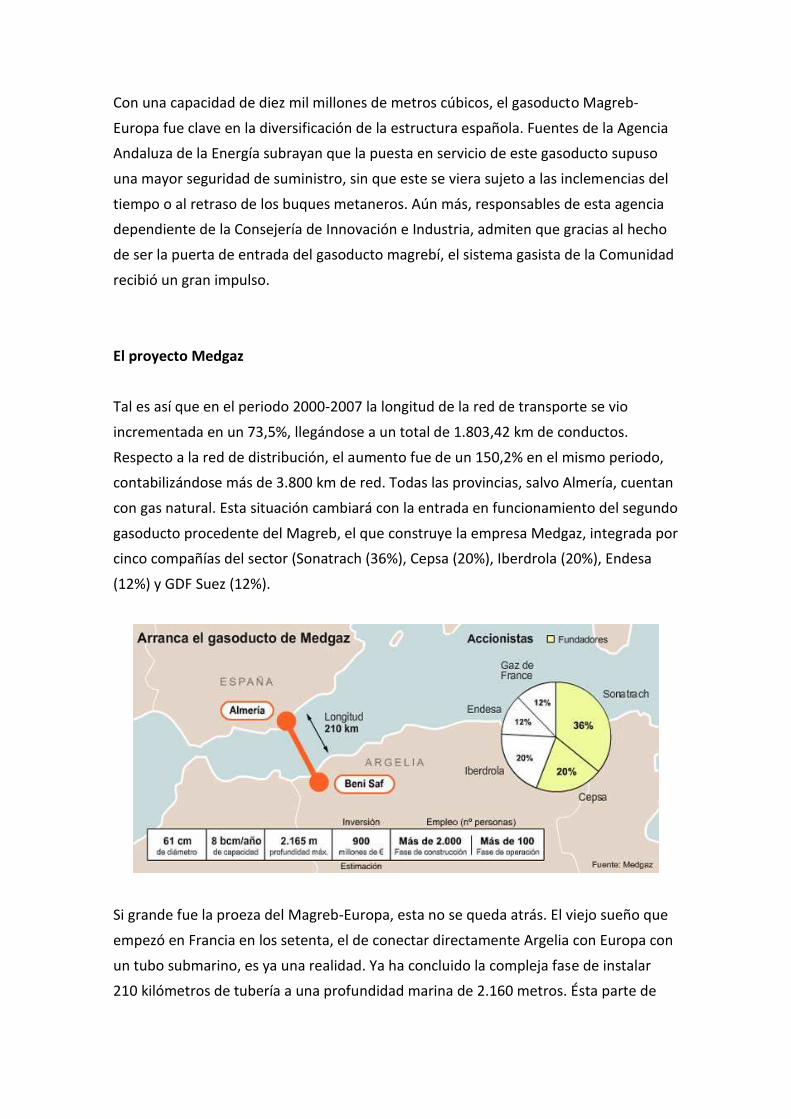

Con una capacidad de diez mil millones de metros cúbicos, el gasoducto Magreb-

Europa fue clave en la diversificación de la estructura española. Fuentes de la Agencia

Andaluza de la Energía subrayan que la puesta en servicio de este gasoducto supuso

una mayor seguridad de suministro, sin que este se viera sujeto a las inclemencias del

tiempo o al retraso de los buques metaneros. Aún más, responsables de esta agencia

dependiente de la Consejería de Innovación e Industria, admiten que gracias al hecho

de ser la puerta de entrada del gasoducto magrebí, el sistema gasista de la Comunidad

recibió un gran impulso.

El proyecto Medgaz

Tal es así que en el periodo 2000-2007 la longitud de la red de transporte se vio

incrementada en un 73,5%, llegándose a un total de 1.803,42 km de conductos.

Respecto a la red de distribución, el aumento fue de un 150,2% en el mismo periodo,

contabilizándose más de 3.800 km de red. Todas las provincias, salvo Almería, cuentan

con gas natural. Esta situación cambiará con la entrada en funcionamiento del segundo

gasoducto procedente del Magreb, el que construye la empresa Medgaz, integrada por

cinco compañías del sector (Sonatrach (36%), Cepsa (20%), Iberdrola (20%), Endesa

(12%) y GDF Suez (12%).

Si grande fue la proeza del Magreb-Europa, esta no se queda atrás. El viejo sueño que

empezó en Francia en los setenta, el de conectar directamente Argelia con Europa con

un tubo submarino, es ya una realidad. Ya ha concluido la compleja fase de instalar

210 kilómetros de tubería a una profundidad marina de 2.160 metros. Ésta parte de

Beni Saf, en el norte de Argelia, y desemboca en la playa almeriense de El Perdigal. La

inversión ronda los 900 millones de euros. Se trata de un gasoducto con una capacidad

de 8.000 millones de metros cúbicos de gas natural para inyectar a la red nacional y

pasar a Francia después.

Por el camino permitirá que Almería, donde ya hay planificados varios gasoductos de

transporte, disponga también de gas natural.

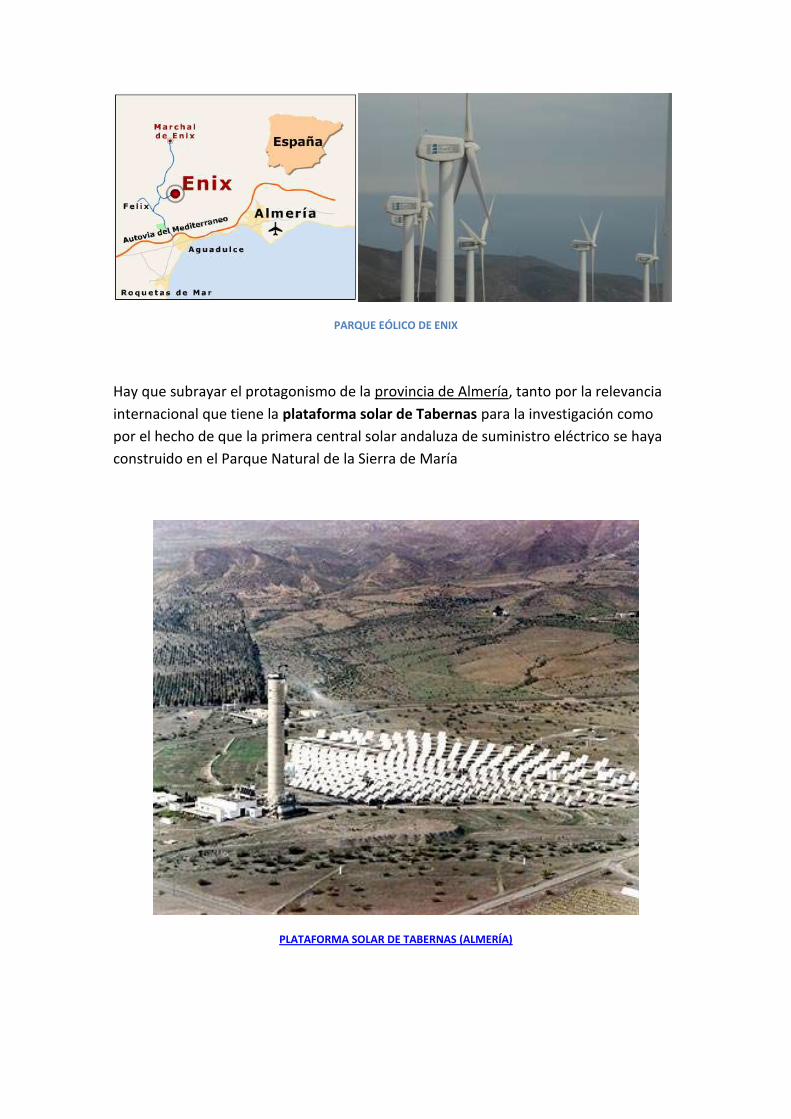

De momento, las energías eólica y solar, apenas aportan el 5% del consumo

energético andaluz. Los parques eólicos de Tarifa y de Enix (Almería) tienen un

potencial aún por desarrollar y, aunque la obtención de calor para agua y calefacción a

través de la radiación solar se va abriendo paso, la generación de electricidad (energía

fotovoltaica), tropieza aún con limitaciones tecnológicas.

PARQUE EÓLICO DE TARIFA

PARQUE EÓLICO DE ENIX

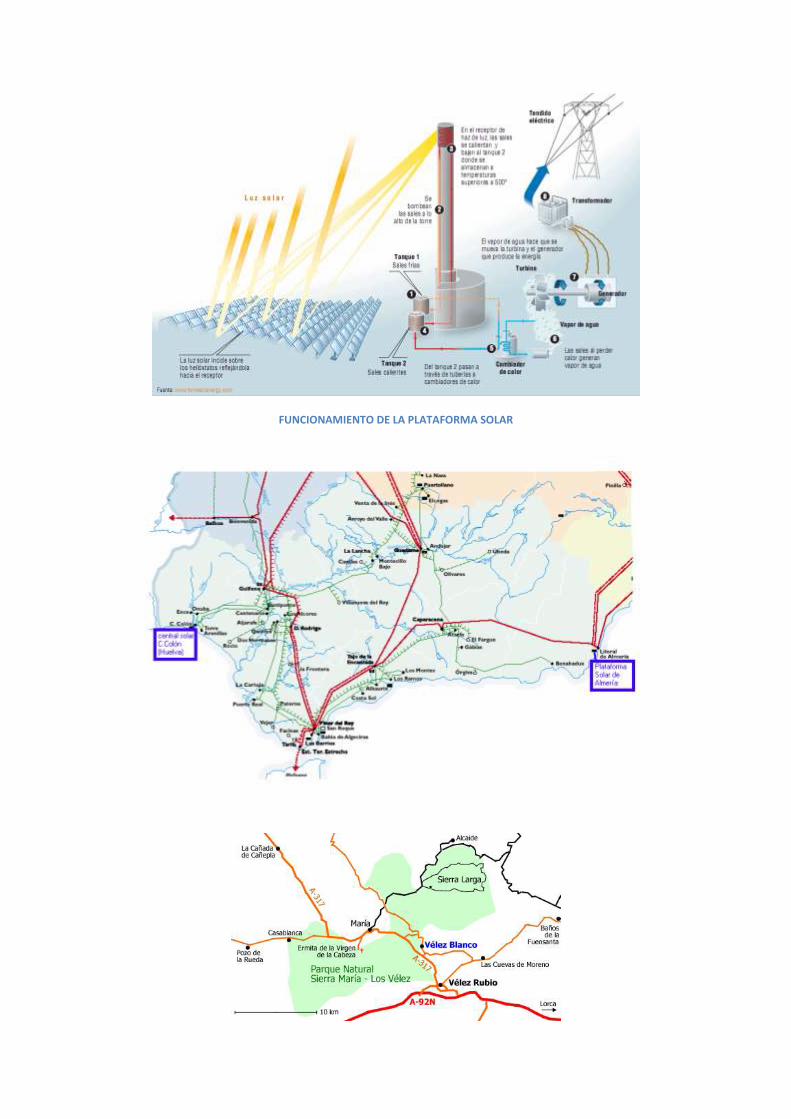

Hay que subrayar el protagonismo de la provincia de Almería, tanto por la relevancia

internacional que tiene la plataforma solar de Tabernas para la investigación como

por el hecho de que la primera central solar andaluza de suministro eléctrico se haya

construido en el Parque Natural de la Sierra de María

PLATAFORMA SOLAR DE TABERNAS (ALMERÍA)

FUNCIONAMIENTO DE LA PLATAFORMA SOLAR

El tratamiento industrial de las energías alternativas que se realiza en la región se

completa con la generación de electricidad con biomasa del olivar .

PLANTA DE BIOMASA EN VILLANUEVA DEL ARZOBISPO (JAÉN)

Andalucía es la región española que cuenta con una mayor potencia eléctrica generada

por el aprovechamiento de la biomasa, con 143 megavatios (MW) de los 500 que

existen en España.

COMPLEJO DE BIOMASA DEL OLIVAR (PUENTE GENIL – CÓRDOBA)

En septiembre de 2009 se inauguró en Puente Genil (Córdoba) el Complejo Integral de

Biomasa del Olivar. La central cuenta con una planta capaz de procesar entre 150.000

y 300.000 toneladas al año de orujos de aceituna, con equipos para almacenamiento,

secado y extracción de aceite de orujo.

Andalucía cuenta con un importante potencial de biomasa procedente de residuos

agrícolas, especialmente del sector del olivar, en torno al 20% del consumo eléctrico

de la comunidad.

Andalucía lidera la generación nacional de electricidad con biomasa con 15 plantas que

suman 164,2 megavatios (MW), el 44% del total nacional. Esto supone electricidad

suficiente para el abastecimiento anual de más de 246.300 viviendas.

4. LA CONSTRUCCIÓN

Top Related