Idiomas

Páginas

Jurídico

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULlA

FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DlVlSlON DE ESTUDIOS PARA GRADUADOS

MAESTRIA EN GERENCIA DE EMPRESAS MENCION: GERENCIA FINANCIERA

IPLANIFICACIÓN PRESUPUESTARIA DE LOS COSTOS; DE LA CALIDAD EN LA INDUSTRIA PETROLERA VENEZOI-ANA

Trabajo de Grado para optar al Título de lagíster Scientizirum en Gerencia de Empresas

Mención Gerencia Financiera

Autor: Ing. Héctor Pirona

Tutor: Lic. Yelitza Silva (MSc.)

Maracaibo, Septiembre de 2008

PL.ANIFICACIÓN PRESUPUESTARIA DE LOS COSTOS DE LA CALIDAD EN LA INDUSTRIA PETROLERA VENEZOLANA

L - -!$-A- - Autor: '

Ing. Héctor Pirona C.1.. 4.537.508

\&.$q+g Tutor.

Lic. Yelitza Silva (MSc.) C.I.: 4.527.147

I~IRECCI~N DEL AUTOR: Edificio Miranda, Piso 3, TELÉFONO CELULAR: 0414 6459388 1:-MAIL: [email protected]

VEREDICTO

Este jurado, designado por el Consejo Técnico de la División de Estudios para

Graduados de la Facultad de Ciencias Económicas y Sociales de la Universidad del

Zulia, aprueba el Trabajo de Grado "Planificación Presupuestaria de los Costos de la

Calidad en la Industria Petrolera Venezolana", presentado por el Ing. Héctor Enrique

Pirona Hernández, titular de la cédula de identidad No 4.537.508, para optar al Título de

Magíster Scientiarum en Gerencia de Empresas, Mención Gerencia Financiera.

Eri la ciudad de Maracaibo, Diciembre de 2008.

JURADO

C.I.: 7 2 , j y 5,5& / /&de, Nombre: A/&G 4' e(

C.I.: j 3 -gc/ )S$'

DEDICATORIA

A nii amada esposa Mirella por apoyarme incondicionalmente en todas mis proyectos,

dári,dome aliento para continuar y alcanzar mis metas.

A rnis hijas, Estefania y Patricia, que llegaron para llenar nuestras vidas de alegría y

felicidad, ellas son mi motivación y mi orgullo.

A inis padres Arcilio y Senovia, por darme su amor, por cuidarme y hacerme la persona

que soy. Los quiero mucho.

A mis hermanos, Adelis, Arcilio, Alirio, Lenni y José por crecer conmigo ! r compartir

muchos momentos memorables mientras crecíamos, y por seguir apoyándonos.

A mis amigos, con quienes he compartido muchos momentos inolvidables, aquellos que

h'an estado en diferentes etapas de este hermoso viaje de la vida, desde mi niñez,

durante mis estudios, en la etapa profesional, a los que se han ido y ya no están, a

todos mis amigos.

A Yelitza, quien más que profesora y tutora ha sido una amiga iricondicional,

impulsándome a lograr esta meta.

AGRADECIMIENTO

Doy gracias a Dios por ser mi divino proveedor, que satisface todas nuestras

necesidades y llena nuestros espíritus de confianza y amor.

A rini esposa Mirella por estar conmigo y estimularme en mi desarrollo profesional.

A rnis padres y hermanos por acompañarme en todas las etapas de mi vida

A ]La Universidad del Zulia por acogerme en su seno y permitirme alcanzar mis logros

académicos en el pregrado, la especializacion y la maestria.

A la Lic. Yelitza Silva (MSc.) por guiarme eficazmente en este proyecto, rriotivando y

aportando sus conocimientos e invaluable ayuda académica y personal.

Pág.

RESUMEN

ABSTRACT

CAP~TULO l. EL PROBLEMA 1. Planteamiento del Problema 1 :l. Formulación del Problema 1 .:l. Sistematización del Problema 2. Objetivos de la investigación 2.1. Objetivo General 2.2. Objetivos Específicos 3. Justificación e Importancia de la investigación 3.1. Justiicación Práctica. 3 2. Justificación Teórica 3 3. Justificación Metodológica 4. Delimitación de la Investigación 4.1. Delimitación Espacial 4.2. Delimitación temporal 4.3. Delimitación Poblacional

CAP~TULO 11. MARCO TEÓRICO 1. Antecedentes de la Investigación ! Bases Teóricas :!.l. Planificación 2.2. Presupuesto 2.3. Tipos de presupuesto 2.4. Los Sistemas de Costos :2.5. Clasificación de los Costos 2.6. Sistema de la Calidad 2.7. Costos de la Calidad 2.8. Procesos de la Industria Petrolera 3. Definición de Términos Básicos 4. Sistema de Variables 4.1. Identificación de las Variables 4.2. Definición Conceptual 4.3.Definición Operacional 4.4.0peracionalización de las Variables

CAP~TULO 111. MARCO METODOLÓGICO 1. Tipo de Investigación 2. Diseño de la Investigación 3. Población y Muestra 4. Técnicas e Instrumentos de Recolección de datos

5. 'Validez y Confiabilidad del Instrumento 6. 'Técnicas de Análisis y Procesamiento de la Información

CAP~TULO IV. RESULTADOS DE LA INVESTIGACI~N 1. ,4nálisis e Interpretación de los Resultados

CONCLUSIONES

RECOMENDACIONES

BI~~LIOGRAF~A

INDICE DE FIGURAS

Figura N" l . Premisas de la Planificación Figura N" 2. Cadena de Valor Corporativo de PDVSA

Pág.

28 44

INDlCE DE CUADROS

Cuadro N" 1. Operacionalización de las Variables Cuadro No 2. Muestra de la Investigación

Pág.

48 51

INDlCE DE TABLAS

Tabla N" 01. Resultados de Análisis de Estructura de Costos de Prevención Tabla N" 02. Resultados de Análisis de Estructura de Costos de Evaluación Tabla N" 03. Resultados de Análisis de Estructura de Costos de Fallas

Internas Tabla N" 04. Resultados de Análisis de Estructura de Costos de Fallas

Externas Tabla N" 05. Resultados de Análisis de Estructura de Costos de la Calidad Tabla N" 06. Resultados de Análisis de Objetivo del Proceso de Planificación Tzbla No 07. Resultados de Analisis de Alcance del Proceso de Planificación Tabla No 08. Resultados de Análisis de Bases del Proceso de Planificación Tabla No 09. Resultados de Análisis de FODA del Proceso de Planificación Tabla N" 10. Resultados de Análisis de Estrategia de Ejecución del Proceso

de Planificación Tabla N" 11. Resultados de Análisis de Tipos de Presupuestos del Proceso

de Planificación Ti3bla N" 12. Resultados de Análisis de Tipos de Presupuestos del Proceso

de Planificación Tabla No 13. Resultados de Analisis de Soportes de Decisión del Proceso de

Formulación Tabla No 14. Resultados de Análisis de Estimado de Costos del Proceso de

Formulación Tabla N" 15. Resultados de Análisis de Evaluación Económica del Proceso

de Formulación Tabla N" 16. Resultados de Análisis de Análisis de Sensibilidad del Proceso

de Formulación Tabla N" 17. Resultados de Análisis de de Análisis de Sensibilidad del

Proceso de Formulación Tabla N" 18. Resultados de Análisis de Ejecución Presupuestaria Planificada Tabla N" 19. Resultados de Análisis de Ejecución Presupuestaria Revisada '-abla N" 20. Res~ltados de Análisis de ~jecucion Presupuestaria Real 'Tabla No 21 Resultados de Análisis de Desiiaciones de Eiecución

Presupuestaria 'Tabla No 22. Resultados de Análisis de Normas de Sistema de Control 'Tabla N" 23. Resultados de Análisis de Procedimientos de Sistema de

Control Tabla No 24. Resultados de Análisis de Control de Gastos de Sistema de

Control Tabla N" 25. Resultados de Análisis de Informes de Sistema de Control Tabla N" 26. Resultados de Análisis de Ejecución de los Estimados de

Costos de Prevención Vs. Costos Reales de Prevención Tabla No 27. Resultados de Análisis de Ejecución de los Estimados de

Costos de Evaluación Vs. Costos Reales de Evaluación Tabla N" 28. Resultados de Analisis de Ejecución de los Estimados de

Costos de Fallas Vs. Costos Reales de Fallas Tabla N" 29. Resultados de Análisis de Ejecución del Cronograma de

Pág.

57 58 59

Desembolso Vs. Avance Financiero Real Tabla N" 30. Resultados de Análisis de Ejecución Avance Físico Planificado

Vs. Avance Físico Real Tab'la N" 31. Resultados de Análisis de lmpacto del Desperdicio Tatila N" 32. Resultados de Análisis de lmpacto de la Entrega Puntual Tabla N" 33. Resultados de Análisis de lmpacto de Fallas Tabla N" 34. Resultados de Análisis de lmpacto de Barriles Diferidos Tabla N" 35. Resultados de Análisis de lmpacto de Pérdida de T iem~o Tabla N" 36. Resultados de Análisis de lmpacto de Pérdida de ~ i e m p o Tabla No 37. Resultados de Análisis de lm~acto en Cumolimiento de Metas Tabla N" 38. Resultados de Análisis de lmbacto en ~umplimiento de Metas Tabla N" 39. Resultados de Anhlisis de lmeacto de Personal Comprometido Tzbla N" 40. Resultados de Análisis de lmpacto de Personal Comprometido T:,bla N" 41. Res~ltados de Analsic de lmpacto del Lderazgo Tabla No 42 Resultaoos de Anális~s de lm~acto del Liderazao Tabla N" 43. Resultados de Análisis de impacto en el incremento de Costos Tabla No 44. Resultados de Análisis de Impacto en la Pérdida de Beneficios Ti3bla N" 45. Resultados de Análisis de lmpacto en la Imagen de la

Organización Tabla N" 46. Resultados de Análisis de lmpacto en la contaminación Tabla N" 47. Resultados de Análisis de lmpacto en Daños a Terceros Tabla N" 48. Resultados de Análisis de lmpacto en la Contaminación

Pirona Hernández, Héctor Enrique. "Planificación Presupuestaria de los (:ostos de la Calidad en la Industria Petrolera Venezolana". Trabajo de Grado para optar al Titiilo de Magíster Scientiarum en Gerencia de Empresas, Mención Gerencia Financiera. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maracaibo, Venezuela. 2008. 144 pág.

RESUMEN

Esta investigación tiene como objetivo evaluar la planificación presupuestaria de los costos de la calidad en la industria petrolera venezolana. Es un estudio de tipo de.scriptivo, con un diseño no experimental, transeccional, descriptivo y de campo. La pclblación está compuesta por los gerentes y líderes de los procesos (le PDVSA E):ploración y Producción Occidente, con una muestra intencional, donde se seleccionó el personal que maneja y lleva el control directo de la ejecución del presupuesto. Se utilizó un cuestionario, como instrumento de recolección de datos, constituido por una combinación de preguntas abiertas y preguntas de escala tipo Lickert. el cual fue validado por cinco (5) expertos. La confiabilidad del instrumento se determinó con el método coeficiente Alfa de Cronbach, obteniendose un valor de 0,94 el cual es un coeficiente aceptable. La investigación arrojó como resultados que la planificación presupuestaria de los costos de la calidad no es parte del proceso de planificación, fctrmulación y ejecución del presupuesto en la industria petrolera vene.colana. Sin elmbargo, se identificaron actividades o hechos que corresponden a los diferentes tipos de costos de la calidad, y se evaluó su impacto en la ejecución presupiiestaria. Se concluye que la industria petrolera venezolana no tiene una estructura presupuestaria para los costos de la calidad. Sin embargo éstos están presentes en las diferentes actividades de la industria y afectan los costos de producción, impactando la ejecución del presupuesto. Se recomienda desarrollar e implementar un sistema de costos de la calidad, incluyendo un sistema de control y evaluación de su ejecución presupuestaria, lo que permitirá a la alta dirección de la industria petrolera venezolana, tener un efectivo control del proceso de ejecución presupuestaria, minimizando los costos por fallas de ciontrol y produciendo ahorros que se traducen en incremento de las utilidades.

Palabras Clave: Costos de la Calidad, Calidad, Sistema Presupuestario, Planificación F'resupuestaria, Estructura Presupuestaria.

Pirona Hernández, Héctor Enrique. "Budget Planning for the Cost of Quality in the Veriezuelan Oil Industry". Grade work to qualify for the Masters title Scieritiarum in Business Management, Financia1 Management Mention. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. hlaracaibo, Vei~ezuela. 2008. 144 pp.

ABSTRACT

This research aims to evaluate the budgetary planning of the costs of quality in the Venezuelan oil industry. It is a descriptive study, with a non-experimen;al design, trainsectional, descriptive and field. The population consists of managers and leaders of the processes of PDVSA Exploration and Production West, with a sarnple, which was selected the staff that manages and takes direct control of budget implementation. The qiiestionnaire used as a tool for data collection, consisting of a combination of open qliestions and questions of scale Lickert, which was validated by five (5) erperts. The reliability of the instrument was determined by the method of Cronbach Alpha coefficient, yi,elding a value of 0.94 which is an acceptable ratio. The research results showed that the budget planning of the cost of quality is not part of the process of planning, budget fc~rmulation and execution in the Venezuelan oil industry. However, identified activities or events that correspond to different types of cost of quality, and assessed its impact on budget implementation. We conclude that the Venezuelan oil industry does not have a budget structure for the cost of quality. But they are present in the various activities of ttie industry and affect production costs, impacting the performance of the budget. It is rc-commended to develop and implement a system of quality costs, including a system of monitoring and evaluation of its financia1 management, allowing the senior leadership of tlie Venezuelan oil industry, have an effective control of budgetary irnplementation process, minimizing for failure to control costs and produce savings that will translate into increased profits.

I<ey words: Costs of Quality. Quality System, Budget, Budget Planning, Budget Structure.

La planificación presupuestaria es una actividad inherente a los procesos de dirección

estratégica de cualquier empresa. En ella se deben incluir todos los costos que tiene la

organización para llevar a cabo sus operaciones en un período establecido. Estos

co!;tos deben corresponder a las actividades y hechos que ocurren en la organización,

incluyendo los costos por hacer el trabajo correctamente y los costos por no hacer las

co:sas bien. Estos son los costos de la calidad.

Los costos de la calidad deben ser planificados y formulados en la estructura

presupuestaria de toda organización, para poder evaluar el desempeño de Izi empresa.

haciendo seguimiento y control al proceso de ejecución presupuestaria, de tal manera

que se puedan tomar acciones para minimizar el impacto de los costos por fallas de

control y aprovechar los beneficios obtenidos por un excelente desempeño operativo y

oiganizacional, gracias al desembolso adecuado de los costos de control.

L;3 investigación se realiza en PDVSA Exploración y Producción Occidente, con el

objetivo de evaluar la planificación presupuestaria de los costos de la calidad en la

iridustria petrolera venezolana. Se hace un análisis de la situación y se plantea el

problema, y se aplican técnicas de investigación para responder las iriterrogantes

surgidas.

E i l trabajo fue estructurado en cuatro (4) capítulos, como se indica a continuiición:

1-1 primer capítulo corresponde a la presentación del problema. para lo cu;il se hace el

planteamiento del problema, se establecen el objetivo general y los objetivos

iespecificos de la investigación, se expone la justificación e import~ncia de la

nvestigación, y se hace la delimitación espacial, temporal y poblacional de la misma.

En el segundo capítulo se presenta el marco teórico de la investigación, el cual incluye

los antecedentes del tema, las bases teóricas sobre las cuales se fundamentó

desarrollo el objetivo general del trabajo, la definición de los términos básicos y el

sistema de variables, identificando y definiendo las variables, conceptual !/

operacionalmente, y el cuadro de operacionalización de las variables.

En el tercer capítulo se expone el marco metodológico, describiendo la manera como se

realiza la investigación. Se indica el tipo y diseño de la investigación, se presenta la

potilación y se selecciona la muestra, las técnicas e instrumentos de recolzcción de

datos, validez y confiabilidad del instrumento, y las técnicas de análisis y proci?samiento

de la información.

El cuarto capitulo corresponde al análisis e interpretación de los resultados de acuerdo

coi1 la base teórica planteada por los diversos autores consultados.

Fiiialmente, el desarrollo de los capítulos descritos, permite obtener las conclusiones de

la investigación y hacer las recomendaciones necesarias en beneficio de la industria

petrolera venezolana.

El aporte de esta investigación es que establece la necesidad que tiene la industria

petrolera venezolana de determinar sus costos de la calidad y de implementar el

sistema presupuestario de los costos de la calidad, con el fin de mejorar su desempeño

en forma general.

EL PROBLEMA - B

CAPITULO I

EL PROBLEMA

1. Planteamiento del Problema

En toda organización la planificación presupuestaria es una actividad estratigica en el

proceso de dirección y control de las diferentes funciones que se realizan en la

empresa, para lograr el mejor desempeño en la producción de los bienes y servicios

que van dirigidos a satisfacer la demanda de los clientes, con el propósito final de

obtener una utilidad o rendimiento por el capital invertido.

En el proceso de planificación presupuestaria se deben tomar en cuenta 10:s diferentes

elementos que conforman el proceso productivo. Estos elementos son los recursos

necesarios para la elaboración del producto o prestación del servicio. Estos recursos

son tanto el personal como la infraestructura conformada por las edificaciories, espacio

de trabajo y servicios asociados, herramientas y equipos. servicios de apoyo, tecnología

de la información y de comunicacion, medios de transporte, etc.

Estos recursos tienen un costo, el cual se debe tomar en cuenta para la elaboración del

presupuesto, clasificándolos en partidas y expresandolas en unidades monetarias.

De esta manera, la organización puede planificar su desempeño financiew, definiendo

los diferentes costos operacionales a través del presupuesto para un periodc

determinado. Este presupuesto se utilizará como herramienta para guiar c?I proceso de!

ejecución de la estrategia y el cumplimiento de los objetivos de la organizai:ión.

Por otro lado, la empresa moderna se desenvuelve en un ambierte altamentt?

competitivo, por lo que debe producir el mayor beneficio con el menor co!;to, y ademá:;

debe tratar de obtener utilidades manteniendo un alto nivel de satisfi~cción de sus

clientes.

Para lograr este objetivo, la empresa moderna debe optimizar :,us procesü!j,

identificando eficaz y eficientemente los diferentes costos inherentes 31 proceso de

producción. Estos costos pueden ser tangibles, como la materia prima, los equipos, o

18

intaingibles. como la propiedad intelectual.

COII el fin de competir eficientemente en el mercado actual, la empresa moclerna está

implementando sistemas de control de gestión para identificar los costos de producción

y mejorar sus procesos. Estos sistemas son denominados sistemas de la c;ilidad y su

propósito es optimizar el desempeño operativo y financiero de la organizac:ión desde

antes de iniciar el proceso productivo, para satisfacer los requerimientos, tcinto de los

clic:ntes como de los empleados y los dueños de la organización.

La implementación o no de un sistema de gestión de la calidad tiene asociados unos

ccstos, los cuales son conocidos como costos de la calidad. Los costos de la calidad

scm:

b Costos en que se incurren al tener baja Calidad.

9 Costos que tiene una organización para evitar la no calidad del producto o servicio.

9 Todos aquellos costos incurridos en el diseño. implementación, operación y

mantenimiento de los sistemas de la calidad de una organización, aquellos costos

de la organización comprometidos en el proceso de mejoramiento continuo y los

costos de sistemas, productos y servicios frustrados o que han fracasado al no

tener en el mercado el éxito que se esperaba.

Shank y Govindarajan (1995) opinan que el análisis de los costos de la calidad le

permite a la empresa determinar tanto los costos para evitar la no calidad del producto

o servicio como los costos que resultan de hacer las cosas mal por no ceiiirse a las

especificaciones previstas, ya que es una medida financiera comprensiva para medir la

conformidad con los requisitos del cliente.

Según Shank y Govindarajan (1995). el costo de la calidad se puede calcular par:

unidades individuales de negocios o para toda la empresa. Se trata de asignar cifras de!

dinero para todos los costos que son atribuibles a una operación de conformidad o nc)

conformidad.

Los autores plantean además que los costos de la conformidad es el precio de!l

cumplimiento, son los costos de control, costos de hacer las cosas bien desde 1.3

primera vez. Se incurre en ellos porque algo puede fallar. Se dividen en costos d r

prevención y costos de evaluación. Así, las actividades de prevención tie~ien como

prcmpósito garantizar que no se produzcan fallas, buscan prevenir y evitar defectos en el

diseño y desarrollo de los productos o servicios, mientras que las de evaluación

pretenden detectar los fallos durante el proceso de producción, para asegurar que se

cuinplan con los requisitos establecidos. Son aquellos en que se incurre para detectar

la condición del producto o servicio en cuanto a la calidad.

Lo's costos de la no conformidad son el precio del incumplimiento, son el costo por fallas

de: control (costos de hacer las cosas mal). Se incurre en ellos porque algo falló. Son

cc~nsecuencia de errores de control. Son los más caros, pues reflejan una mala imagen

de la organización, que puede derivar en perdida del mercado si el prod~~cto llega a

manos del cliente. Se dividen en costos por fallas internas y costos por fallas externas.

Los costos por fallas internas son aquellos derivados de corregir errores antt?s de que el

producto salga de la planta o que un trabajo sea entregado por una persona o

departamento, mientras que los costos por fallas externas son los que se p:oducen por

corregir errores después de que el producto ha sido despachado o que un trabajo sea

entregado por una persona o departamento. Son los más delicados pues VZI en juego la

imagen de la organización y la lealtad a ella.

Un Sistema de Costos de Calidad es una técnica contable y una herramienta administrativa que proporciona a la alta dirección los datos que le permiten identificar, clasificar, cuantificar monetariamente y jerarquizar los gastos de la organización, con el objetivo de medir en términos económicos las áreas de oportunidad y el impacto monetario de los avances del programa de mejoras que está implementando en la organización, para optimizar los esfuerzos por lograr mejores niveles de calidad, costo y10 servicios que incrementen su competitividad y afirmen su permanencia en el mercado. (Garbey, 2002)

Los costos de la calidad forman necesariamente parte del desempeño financiero de

toda empresa, independientemente del ramo al que pertenezca. Por ello la industria

petrolera venezolana no es ajena a este asunto.

La industria petrolera venezolana tiene más de 100 años: "La actividad petrolera

venezolana se inicia pues con la creación, en 1878, de la Compañia Nacional Minera

Petrolia del Táchira, cuya producción apenas alcanzaba para dotar de kerosén a las

20

ciuijades vecinas." (Sitio web PDVSA: Historia. Concesión petrolera: concesión de

soberania).

La empresa PDVSA, creada en 1975, es la corporación estatal de la República

Bolivariana de Venezuela que se encarga de la exploración, producción, mzinufactura,

transporte y mercadeo de los hidrocarburos.

Este es un negocio altamente rentable, y sus gastos deben ser contabilizados en forma

efectiva. Para ello se debe apoyar en procesos de dirección estratégica y de gestión

financiera con el objetivo de cumplir sus metas y tener un óptimo deseinpeño. La

pl¿inificación presupuestaria es una actividad que forma parte de los procesos de

gestión de la industria petrolera venezolana para lograr el buen desempeño de la

empresa. En ella se deben incluir todos los costos que tiene la organización para llevar

a cabo sus operaciones en un periodo establecido, incluyendo los costos de a calidad.

Los costos de la calidad están diseminados en diferentes actividades, tales como:

revisión de contratos, evaluación de proveedores, gestión de seguridad industrial, de

ambiente y de higiene ocupacional, adiestramiento industrial, desperdicio de materiales,

producción diferida por fallas, análisis de fallas, análisis de los procesos, etc., es decir

que, los costos de la calidad forman parte del proceso de la producción del petróleo.

En razón de lo descrito anteriormente se propone investigar sobre el proceso de

planificación presupuestaria de los costos de la calidad en la industria petrolera

venezolana.

1 .l. Formulación del Problema

Para evaluar la planificación presupuestaria de los costos de la calidad en el

clesempeño de la industria petrolera venezolana, el problema planteadc se formula

mediante la siguiente interrogante

,iCómo es la planificación presupuestaria de los costos de la calidad eri la industria

petrolera venezolana?

1.2. Sistematización del Problema

Esta situación plantea las siguientes preguntas:

21

t ¿Cómo son los procedimientos del sistema presupuestario de los costos de la

calidad en la industria petrolera venezolana?

+ ¿Cuál es la estructura presupuestaria de los costos de la calidad en las actividades

operativas de la industria petrolera venezolana?

* ¿Cuál de los costos de la calidad tiene mayor impacto en los costos totales de

producción presupuestados en la industria petrolera venezolana?

4~ ¿Como es la ejecución presupuestaria de los costos de la calidad en la industria

petrolera venezolana?

2. Objetivos de la Investigación

2.1 . Objetivo General:

Evaluar la planificación presupuestaria de los costos de la calidad en la industria

petrolera venezolana.

2.2. Objetivos Específicos:

+ Examinar los procedimientos del sistema presupuestario de costos de la calidad en

la industria petrolera venezolana.

+ Describir la estructura presupuestaria de los costos de la calidad en la!; actividades

operativas de la industria petrolera venezolana.

t Medir el impacto de los costos de la calidad en los costos totales de producción

presupuestados en la industria petrolera venezolana.

Evaluar la ejecución presupuestaria de los costos de la calidad eii la industri:~

petrolera venezolana.

3. Justificación e importancia de la investigación

3.1. Justificación Práctica

Esta investigación permite desarrollar una herramienta de control que le facilita 31

22

eqiiipo gerencia1 hacer su planificación presupuestaria tomando en cuenta los

diferentes costos de la calidad, lo que a la vez le permitirá monitorear y controlar el

desempeño de su gestión presupuestaria, con una visión más centrada en los costos

que afectan la calidad del producto, optimizando los esfuerzos de la industria petrolera

veilezolana para lograr mejores niveles de calidad para incrementar su cornpstitividad y

asegurar su permanencia en el mercado. La gerencia podrá conocer y evaluar cuales

son los costos que afectan realmente la planificación presupuestaria para la producción

de cada barril de petróleo.

3.2. Justificación Teórica

Esta investigación se apoya básicamente en los enfoques teóricos planteados por

aiitores como Shank y Govindarajan (1995), Polimeni, Fabozzi y Adelberg (1994) y

Horngren, Foster y Datar (2002) en relación a las estrategias gerenciales de costos (en

especial los costos de la calidad), y su aplicación en la planificación presupuestaria.

C:on la aplicación de teorías y conceptos de planificación estratégica, costos,

desperdicio, calidad, se crearán las bases para desarrollar la investigación.

3.3. Justificación Metodológica

Con esta investigación se crea un instrumento para recopilar y analizar los costos de la

calidad en la industria petrolera venezolana, en función de la planificación

presupuestaria, a la vez, que servirá como base para posteriormente desarrollar una

investigación más amplia que permita la creación de un sistema genérico de

planificación presupuestaria y control de los costos de la calidad.

4. Delimitación de la Investigación

La investigación se delimitó en cuanto a la distribución de espacio, tiempo y poblacióii

de la siguiente manera:

4.1. Delimitación Espacial

La investigación se realizó en Petróleos de Venezuela, S. A,, Exploración y Produccióri,

Occidente, estado Zulia.

23

4.2. Delimitación Temporal

La investigación se realizó durante el periodo comprendido entre Septiembre de 2006 y

Agosto de 2008.

4 Delimitación Poblacional

El instrumento de investigación se aplicó a los gerentes y supervisores para evaluar la

pl:inificación presupuestaria de los costos de la calidad de las gerencias de las

unidades de explotación y habilitadoras de Petróleos de Venezuela, S. A. en la División

de! Occidente.

C:AP~TULO II

MARCO TEÓRICO

CAPITULO II

MARCO TEÓRICO

1 . Antecedentes de la Investigación

Hasta el momento de esta investigación no se ubicaron investigaciones referentes a la

planificación presupuestaria de los costos de la calidad, motivo por el cual a

ccintinuación se presenta información sobre resultados de anteriores investigaciones

hechas con relación a aspectos financieros referidos a costos de la calidad y que

guardan relación con los objetivos especificos de esta investigación.

Acuña (1997) en su trabajo especial de grado, para optar al título de Magister en

Glerencia de Empresas, Mención Finanzas, sobre "Efectos de los Costos dt: la Calidad

en la Unidad de Negocios de Producción Lagunillas, División de Occidente, LAGOVEN"

rc:alizó una investigación para determinar los efectos que los costos de la calidad

producian en la Unidad de Negocios de Producción Lagunillas, con el fin cle identificar

estrategias para eliminar o reducir estos efectos que impactaban las operaciones,

ventas, utilidades y rentabilidad.

Se encontró que los costos de la calidad afectan las ventas en un 8,25%, las utilidades

en un 9,1% y la rentabilidad en un 8,3%. Los costos de fallas son miiy elevados,

representando el 55% de los costos de la calidad.

La investigación de Acuña (1997) aporta información sobre el impacto de los costos de

la calidad en el desempeño de las operaciones en la industria petrolera, lo que se

corresponde con el tercer objetivo específico de esta investigación.

En el trabajo de grado de Chávez (1997) para optar al título de Magister eri Gerencia do

Empresas, Mención Finanzas, "Diseño de una Metodología para Implantar un Sistema

de Costos de la Calidad" el objetivo fundamental fue diseñar una metodología para

implantar un sistema de costos de la calidad, en una empresa de mani~factura, pars

conocer los resultados financieros de su gestión en términos de costos de la calidad.

Los principales aportes de la metodología propuesta consistieron en: 1) Determinar los

26

eleinentos de costos que forman parte de la estructura de costos de la calidad; 2)

Identificar la correspondencia entre la estructura de costos financiera y de costos de la

caldad, incluyendo los parámetros de medición y fuentes de información; y 3) Presentar

a través de un análisis de los resultados, la gestión de la empresa en términos de

co:;tos de la calidad.

Estos tres aportes del trabajo de Chávez (1997) son muy valiosos para esta

investigación, ya que coinciden con el primer objetivo especifico de la niisma, que

consiste en describir la estructura presupuestaria de los costos de la calidad en las

acitividades operativas de la industria petrolera venezolana.

Piirez (2001) en su trabajo de grado, para optar al título de MSc. Gerencia de Proyectos

Industriales, "Sistema de planificación para la formulación de presupuestos en los

laboratorios integrados de campo de gerencia de automatización PDVSA", tuvo como

objetivo desarrollar la propuesta de un Sistema de planificación para formular

presupuestos de los laboratorios integrados de campo de la Gerencia Técnica de

P,utomatización Occidente de PDVSA. Teniendo como uno de sus objetivos específicos

elaborar un procedimiento de planificación para formular el presupuesto de los

Iiaboratorios integrados de campo, para mejorar los estimados de costos. Información

rnuy importante que sirve de base de criterios para examinar córno son los

l~rocedimientos del presupuesto de costos de la calidad en la industria petrolera

venezolana.

El sistema propuesto para formular los presupuestos consiste en: 1) Datos generales; 2;

Planificación y formulación de presupuesto; 3) Propuesta presupuestaria y 4) Reportes.

En las investigaciones, que se presentan a continuación, de Badell (2002) y Barrera

(2002) se desarrollaron sistemas para controlar la ejecución presupuestaria de

proyectos y procesos, las cuales aportan bases metodológicas para evziluar como lía

ejecución presupuestaria de los costos de la calidad afecta el desempeño de 1.3

industria petrolera venezolana.

Badell (2002) en su trabajo especial de grado, para optar al título de MSc:. en Gerencia

de Proyectos Industriales "Sistema de Control Presupuestario de Proyectos para

Empresas de Ingeniería de Consulta en la Región Zuliana" tuvo como ol3jetivo general

27

proponer un Sistema de Control Presupuestario de Proyectos para Eml~resas de

Ingeniería de Consulta en la Región Zuliana, como parte del esfuerzo para minimizar

prctblemas en la estimación y control de costos en el desarrollo de los proyectos, reducir

tiempos de respuesta, de conformidad con las exigencias del mercado y las políticas de

la (empresa.

Cclmo resultado se propone un sistema para el control de la gestión presupiiestaria de

lo:; proyectos, una organización típica y una metodología de trabajo aplicable para la

elaboración de los informes de gestión, que permitan el seguimiento gerencia1 y medir

la eficiencia en el uso de los recursos asignados. Este estudio se orientó principalmente

pera ser usado en el control y gestión presupuestaria, de los proyectos indu:;triales, así

como para evaluar los resultados en el uso de recursos, aplicar corr~!ctivos que

pt:rmitan maximizar el beneficio sobre la inversión.

Barrera (2002) en su trabajo de grado, para optar al título de MSc. en Gerencia

Empresarial "Diseño de un Sistema de Control Presupuestario en Empresa:; del Sector

Petrolero" tuvo como propósito diseñar un Sistema de Control Presupuestario en

empresas del sector petrolero, orientado al control del presupuesto de costi~s y gastos,

para evitar y controlar las desviaciones del presupuesto.

El diseño de un sistema de control presupuestario se elaboró con el fin cle mejorar y

clptimizar el manejo de los recursos financieros de la organizació~i a futuro.

Concluyéndose que es necesario la implantación de un sistema de control

presupuestario. como herramienta de apoyo a la logística administrativa, operativa de

las evaluaciones y el control presupuestario.

'Todas estas anteriores investigaciones son bases teóricas importantes para esta

nvestigación, puesto que se tratan varios aspectos de la planificación presupuestaria y

de los costos de la calidad relacionados con los objetivos especifii:os de esta

investigación.

2. Bases Teóricas

2.1. Planificación

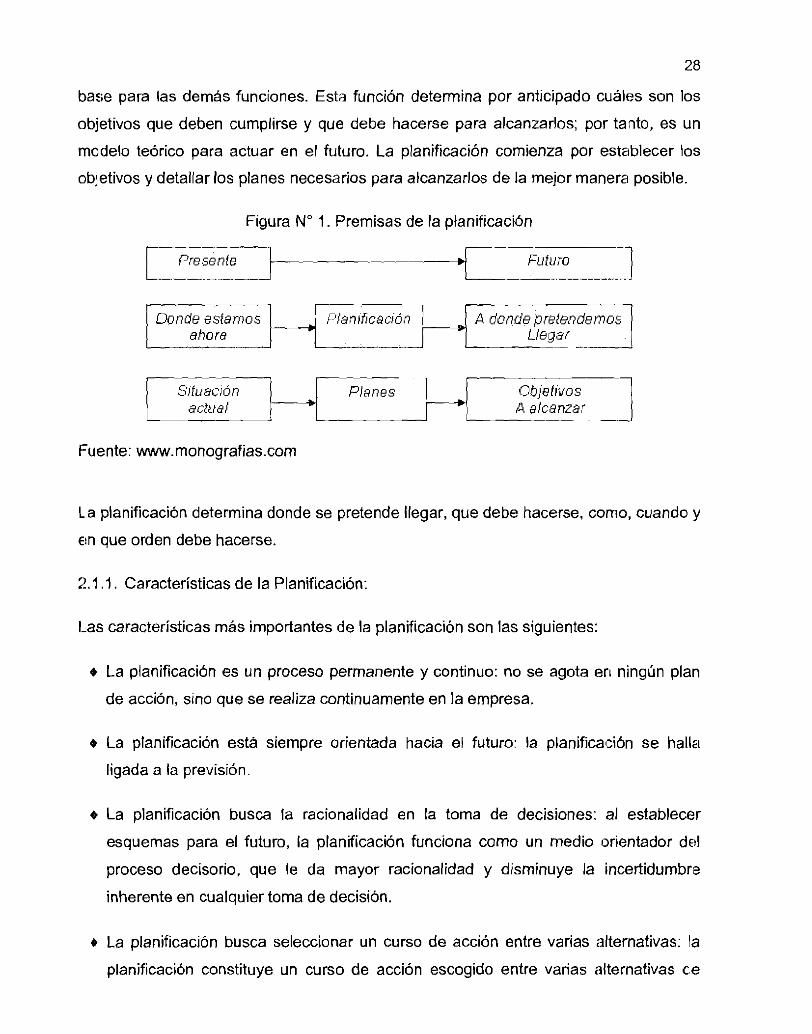

La planificación es la primera función administrativa de la organización porque sirve dc

base para las demás funciones. Esta función determina por anticipado cuáles son los

objetivos que deben cumplirse y que debe hacerse para alcanzarlos; por tanto, es un

mcldelo teórico para actuar en el futuro. La planificación comienza por establecer los

ob:,etivos y detallar los planes necesarios para alcanzarlos de la mejor manera posible.

Figura N" 1. Premisas de la planificaci6n

Donde estarnos Planificanun A donde pretendemos ahora

-

Planes A alcanzar

Fuente: www.monografias.com

La planificación determina donde se pretende llegar, que debe hacerse, conio, cuando y

en que orden debe hacerse.

2.1 .l. Características de la Planificación:

1-as características más importantes de la planificación son las siguientes:

La planificación es un proceso permanente y continuo: no se agota eri ningún plan

de acción, sino que se realiza continuamente en la empresa.

4 La planificación está siempre orientada hacia el futuro: la planifica1:ión se halla

ligada a la previsión.

4 La planificación busca la racionalidad en la toma de decisiones: al establecer

esquemas para el futuro, la planificación funciona como un medio orientador del

proceso decisorio, que le da mayor racionalidad y disminuye la incertidumbre

inherente en cualquier toma de decisión.

6 La planificación busca seleccionar un curso de acción entre varias alternativas: la

planificación constituye un curso de acción escogido entre varias rilternativas ce

29

caminos potenciales.

6 La planificación es sistemática: la planificación debe tener en cuenta el sistema y

subsistemas que lo conforman; debe abarcar la organización como totalidad.

4 La planificación es repetitiva: incluye pasos o fases que se suceden. Es un proceso

que forma parte de otro mayor: el proceso administrativo.

4 La planificación es una técnica de asignación de recursos: tiene por fin la definición,

el dimensionamiento y la asignación de los recursos humanos y no humanos de la

empresa, según se haya estudiado y decidido con anterioridad.

11 La planificación es una técnica cíclica: la planificación se convierte en realidad a

medida que se ejecuta. A medida que va ejecutándose, la planificación permite

condiciones de evaluación y medición para establecer una nueva planificación con

información y perspectivas más seguras y correctas.

4 La planificación es una función administrativa que interactúa con las clemás; está

estrechamente ligada a las demás funciones - organización, dirección y control - sobre las que influye y de las que recibe influencia en todo momento y en todos los

niveles de la organización.

4 La planificación es una técnica de coordinación e integración: permite la

coordinación e integración de varias actividades para conseguir los objetivos

previstos.

6 La planificación es una técnica de cambio e innovación: constituye una de las

mejores maneras deliberadas de introducir cambios e innovaciones en una

empresa, definidos y seleccionados con anticipación y debidamente programado:;

para el futuro.

2.1.2. Ventajas de la Planificación

Existen muchas ventajas para la planificación que deben estimular a todos los gerentes.

en todos los niveles de cualquier organización. Entre las cuales podemos mencionar las

siguientes:

30

c Requiere actividades con orden y propósito. Se enfocan todas las actividades hacia

los resultados deseados y se logra una secuencia efectiva de los esfuerzos.

a Señala la necesidad de cambios futuros. La planificación ayuda al gerente a

visualizar las futuras posibilidades y a evaluar los campos clave para p3sible una

posible participación.

4. Contesta a las preguntas "y que pasa si ..." Tales preguntas permiten al cue hace la

planificación, a través de una complejidad de variables ver e intuir Icls posibles

planes de contingencia.

Proporciona una base para el control. Este se ejecuta para cerciorarse que la

planificación esta dando los resultados buscados.

e Estimula la realización. El hecho de poner los pensamientos en papel y formular un

plan proporciona al que hace los planes la orientación y el impulso de realizar y

lograr los objetivos.

Obliga a la visualización del conjunto. Esta comprensión general es v.sliosa, pues

capacita al gerente para ver las relaciones de importancia, obtiene un eritendimiento

más pleno de cada actividad y aprecia la base que apoya a las actividades

administrativas.

o Aumenta y equilibra la utilización de las instalaciones. Se hace un mejor uso de lo

que se dispone.

c Ayuda al gerente obtener status. La planificación adecuada ayuda al gerente a

proporcionar una dirección confiada y agresiva.

2.1.3. Desventajas de la Planificación

Por otra parte, existen desventajas o limitaciones del uso de la planificacióii

c La planificación está limitada por la exactitud de la información y cle los hechos

futuras. La utilidad de un plan está afectada por la corrección de las premisas

utilizadas como subsecuentes. Si las condiciones bajo las cuales fue formulado t? l

plan cambian en forma significativa, puede perderse gran parte del valor del plan.

31

* La planificación cuesta mucho. Algunos argumentan que el costo de la planificación

excede a su contribución real. Creen que seria mejor gastar el dinero en ejecutar el

trabajo físico que deba hacerse.

o La planificación tiene barreras psicológicas. Una barrera usual es que las personas

tienen más en cuenta el presente que el futuro.

r La planificación ahoga la iniciativa. Algunos creen que la planificación obliga a los

gerentes a una forma rígida de ejecutar su trabajo.

dr La planificación demora las acciones. Las emergencias y apariciones súbitas de

situaciones desusadas demandan decisiones al momento. No puede de,ar pasar el

tiempo valioso reflexionando sobre la situación y diseñando un plan.

e La planificación es exagerada por los planificadores. Algunos críticos afirman que

quienes hacen la planificación tienden a exagerar su contribución.

9 La planificación tiene limitado valor práctico. Algunos afirman que la plariificación no

solo es demasiada teórica.

2.2. Presupuesto

El presupuesto es una herramienta gerencia1 para la planificación, c;oordinación,

organización, dirección y control de una organización. "Es en realidad un plan que

detalla la forma como se obtendrán y gastarán los fondos durante un periodo específico

de tiempo" (David, 1988: 257).

"El presupuesto surge como herramienta moderna de planeamiento y control al reflejar

el comportamiento de la competencia y de indicadores económicos y en virtud de sus

relaciones con los diferentes aspectos administrativos, contables y finaqcieros de Is

empresa." (Burbano, 2005: 12)

La preparación del presupuesto tiene varias etapas, las cuales son preiniciaciór~,

elaboración del presupuesto, ejecución, control y evaluación (Burbano, 2005).

Según Burbano (2005) en la etapa de preiniciación se hace un diagnóstico de la

organización para sentar las bases de la planificación. estratégica y táctica, para podf?r

toniar decisiones con objetividad. Para hacer este diagnóstico se utilizan técnicas y

herramientas de gestión que ayudan a determinar las debilidades y fortalezas de la

organización. "La comparación de las debilidades y fortalezas internas de una

orclanización con las oportunidades y amenazas externas es esencial para la

formulación de una estrategia" (David, 1988: 13).

Según David (1988) una herramienta analítica para comparar las debilidades,

fortalezas, oportunidades y amenazas es la matriz FODA. La matriz FODA permite

conformar un cuadro de la situación actual de la organización, facilitando un diagnóstico

prtrciso para tomar decisiones acordes con las políticas y objetivos de la organización.

La elaboración del presupuesto consiste en asignar la dimensión monetaria t?n términos

presupuestales a los planes aprobados. Se asigna recursos a cada tina de las

diferentes actividades operativas y administrativas de la organización.

La ejecución, en el proceso administrativo. "se relaciona con la puesta en marcha de los

planes y con el consecuente interés de alcanzar los objetivos trazados" por la

organización (Burbano, 2005: 48).

E:n la etapa de control se hace una medición de la ejecución de todas y cada una de las

actividades.

1.a última etapa es la evaluación, que permite examinar la ejecución del pre!;upuesto, en

cada una de sus etapas, analizar las fallas y reconocer los éxitos.

3 Tipos de presupuesto

1-0s presupuestos se pueden clasificar según diferentes puntos de vista. a continuación

se presentan algunos de sus enfoques, según Burbano (2005).

Por su flexibilidad:

e Fijos o estáticos: Estos presupuestos no permiten ajustes que pudieran requerirse

por variaciones que sucedan.

e Flexibles: Presupuestos que pueden adaptarse a las circunstancias (que surjan eii

cualquier momento, y permiten cambios en el mismo sentido en que varíen las

ventas. la producción, los requerimientos, etc.

Por su duración:

o A corto plazo: Abarcan un tiempo no mayor de un año.

+ A largo plazo: Se formulan con una duración mayor de un año.

Por su campo de aplicación:

Operativo: También recibe el nombre de presupuesto de gastos. Corresponde a la

presupuestación de todas las actividades de las funciones de neg'xio de la

empresa. Es el estado de resultados presupuestado para el siguiente periodo. A

este tipo de presupuesto corresponde el enfoque de esta investigación.

e Financieros: Comprende el presupuesto de capital, de efectivo, el balance general

presupuestado y el estado presupuestado de flujo de efectivo. El presupuesto de

capital controla las diferentes inversiones en activos fijos y sirve para evaluar

alternativas de inversión posibles y conocer el monto de los fondos reqiieridos y su

disponibilidad de tiempo. Mientras que el presupuesto de efectivo, llamado también

de tesorería o de caja, se formula con las estimaciones previstas de fondos

disponibles en caja, bancos y valores de fácil realización. Este presupuesto

consolida las diversas transacciones relacionadas con las entradas de fondos

monetarios o con la salida de fondos líquidos ocasionada por la congelación de

deudas. amortización u otros.

Por el sector:

+ Público: Cuantifican los recursos que requieren la operación normal, la inversión y

el servicio de la deuda pública de los organismos y las entidades oficiales.

Contemplan variables como la remuneración de los funcionarios que laboran eri

instituciones del gobierno, los gastos de funcionamiento de las entidades estatales,

la inversión de proyectos de apoyo a la iniciativa privada, la realización de obras de

interés social y la amortización de compromisos ante la banca internac;ional.

e Privado: Son los que utilizan las empresas particulares como base d'e planificación

de las actividades empresariales, con el propósito de obtener utilidades.

34

2.4 Los Sistemas de Costos

Un sistema de costos es un conjunto de procedimientos y técnicas para c;alcular el

costo de las distintas actividades.

+ Según el tratamiento de los costos fijos:

Costeo por absorción: Todos los costos de fabricación se incluyen en el costo del

producto, así como se excluyen todos los costos que no son de fabricación. La

característica básica de este sistema es la distinción que se hace entre el producto

y los costos del período, es decir los costos que son de fabricación y lo:; que no lo

son.

Costeo variable: Los costos de fabricación se asignan a los productos fabricados.

La principal distinción bajo este sistema es la que existe entre los costos fijos y los

variables. Los costos variables son los únicos en que se incurre de manera directa

en la fabricación de un producto. Los costos fijos representan la capacidad para

producir o vender, e independientemente del hecho de que se fabriquen o no los

productos y se lleven al período, no se inventarian. Los costos de fabricación fijos

totales permanecen constantes a cualquier volumen de producción. Los costos

variables totales aumentan en proporción directa con los cambios que ocurren en la

producción.

La cantidad y presentación de las utilidades varia bajo los dos métodos. Si se utiliza

el método de costeo variable. los costos variables deben deducirse de las ventas,

puesto que los mismos son costos en los que normalmente no se incurriría si no sc:

produjeran los artículos.

v Según la forma de concentración de los costos:

Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales

de los clientes.

Costeo por procesos: Se utiliza cuando la producci6n es repetitiva 11 diversificad;a,

aunque los artículos son bastante uniformes entre sí.

6 Según el método de costeo:

35

Costeo histórico o resultante: Primero se consume y luego se determina:? el costo

en virtud de los insumos reales. Puede utilizarse tanto en costos por órdenes como

en costos por procesos.

Costeo predeterminado: Los costos se calculan de acuerdo con consumos

estimados. Dentro de estos costos predeterminados podemos identificar 2: sistemas:

Costeo estimado o presupuesto: sólo se aplica cuando se trabaja por órdenes. Son

costos que se fijan de acuerdo con experiencias anteriores. Su objetivo básico es la

fijación de precios de venta.

Costeo estándar: Se aplica en caso de trabajos por procesos. Los costos

estándares pueden tener base cientifica (si se pretende medir la eficiencia

operativa) o empírica (si su objetivo es la fijación de precios de venta). En ambos

casos las variaciones se consideran ineficiencias y se saldan por ganancias y

pérdidas.

2.5. Clasificación de los Costos

2.5.1. Clasificación según la función que cumplen:

2.5.1.1. Costo de Producción

Son los que permiten obtener determinados bienes a partir de otros, mediante el

empleo de un proceso de transformación. Por ejemplo:

+ Costo de la materia prima y materiales que intervienen en el proceso productivo

v Sueldos y cargas sociales del personal de producción.

v Depreciaciones del equipo productivo.

o Costo de los Servicios Públicos que intervienen en el proceso productivo.

* Costo de envases y embalajes.

o Costos de almacenamiento, depósito y expedición.

2.5.1.2. Costo de Comercialización

36

Es el costo que posibilita el proceso de venta de los bienes o servicios a los clientes.

Po- ejemplo

o Sueldos y cargas sociales del personal del área comercial

Comisiones sobre ventas.

4 Fletes, hasta el lugar de destino de la mercadería.

1~ Seguros por el transporte de mercadería.

4 Promoción y Publicidad.

#r Servicios técnicos y garantías de post-ventas.

2.5.1.3. Costo de Administración

Ssn aquellos costos necesarios para la gestión del negocio. Por ejemplo:

t Sueldos y cargas sociales del personal del área administrativa y general de la

empresa

+ Honorarios pagados por servicios profesionales,

t Servicios Públicos correspondientes al área administrativa.

t Alquiler de oficina.

t Papelería e insumos propios de la administración

:!.5.1.4. Costo de financiación

1:s el correspondiente a la obtención de fondos aplicados al negocio. Por eji?mplo:

t Intereses pagados por prestamos.

t Comisiones y otros gastos bancarios.

6 Impuestos derivados de las transacciones financieras.

2.5.2. Clasificación según su grado de variabilidad

37

Esta clasificación es importante para la realización de estudios de planificaciór y control

de operaciones. Está vinculado con las variaciones o no de los costos, según los

niveles de actividad.

2.5.2.1. Costos Fijos

Son aquellos costos cuyo importe permanece constante, independiente del nivel de

actividad de la empresa. Se pueden identificar y llamar como costos de "mantener la

empresa abierta", de manera tal que se realice o no la producción. se venda o no la

mercadería o servicio, dichos costos igual deben ser solventados por la empresa. Por

ejemplo:

Alquileres

.e Amortizaciones o depreciaciones

t Seguros

t Impuestos fijos

+ Servicios Públicos (Luz, Telf., Gas, etc.)

t Sueldo y cargas sociales de encargados, supervisores, gerentes, etc,

2.5.2.2. Costos Variables

Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de

producción o actividad de la empresa. Son los costos por "producir" o "vender". Por

ejemplo:

6 Mano de obra directa (a destajo, por producción o por tanto).

+ Materias Primas directas.

+ Materiales e Insurnos directos.

+ Impuestos específicos,

t Envases, Embalajes y etiquetas.

r Comisiones sobre ventas

2.5.3. Clasificación según su asignación

2.5.3.1. Costos Directos

Son aquellos costos que se asigna directamente a una unidad de produccón. Por lo

general se asimilan a los costos variables.

2.!3.3.2. Costos Indirectos

Son aquellos que no se pueden asignar directamente a un producto o servicio, sino que

se distribuyen entre las diversas unidades productivas mediante algún criterio de

reparto. En la mayoría de los casos los costos indirectos son costos fijos.

2 5.4. Clasificación según su comportamiento

2.5.4.1. Costo Variable Unitario

E.s el costo que se asigna directamente a cada unidad de producto. Ccmprende la

unidad de cada materia prima o materiales utilizados para fabricar une unidad de

producto terminado, así como la unidad de mano de obra directa, la unidad de envases

y embalajes, la unidad de comisión por ventas, etc.

2.5.4.2. Costo Variable Total

IEs el costo que resulta de multiplicar el costo variable unitario por la cantidad de

productos fabricados o servicios vendidos en un periodo determinado; sea éste

mensual, anual o cualquier otra periodicidad.

La fórmula del costo variable total es la siguiente:

Costo Variable Total = Costo Variable Unitario X Cantidad

Para el análisis de los costos variables, se parte de los valores unitarios para llegar ;3

los valores totales.

En los costos fijos el proceso es inverso, se parte de los costos fijos totale:; para llegar a

los costos fijos unitarios.

2.5.4.3. Costo Fijo Total

Es la suma de todos los costos fijos de la empresa

2.5.4.4. Costo Fijo Unitario

Es el costo fijo total dividido por la cantidad de productos fabricados o servicios

prestados.

Costo fijo Unitario = Costo Fijo Total / Cantidad

2.!i.4.5. Costo Total

Es la suma del Costo Variable más el Costo Fijo,

Sa? puede expresar en Valores Unitarios o en Valores Totales

Costo Total unitario = Costo Variable unitario + Costo Fijo unitario

Costo Total = Costo Variable Total + Costo Fijo Total

26. Sistema de la Calidad

La norma ISO 9000:2000 lo define como un "sistema de gestión para dirigir y controlar

una organización con respecto a la calidad."

Cln sistema de la calidad es un método planificado y sistemático de medios y acciones,

encaminado a asegurar suficiente confianza en que los productos o servicios, se

ajusten a las especificaciones.

f i l sistema de la calidad está enfocado en el logro de resultados, en relación con los

objetivos de la calidad, para satisfacer las necesidades, expectativas y reqiiisitos de las

partes interesadas, según corresponda. Los objetivos de la calidad compleinentan otros

objetivos de la organización tales como aquellos relacionados con el crecimiento,

recursos financieros. rentabilidad, el medio ambiente y la seguridad y salud

ocupacional. Las diferentes partes del sistema de gestión de una organiz:ición pueden

integrarse conjuntamente con el sistema de gestión de la calidad. dentro de un sistema

de gestión único, utilizando elementos comunes. Esto puede facilitar la planificación,

asignación de recursos, establecimiento de objetivos complementarios y la evaluacióri

de la eficacia global de la organización.

2.7 Costos de la Calidad

El isoncepto de costos de la calidad fue desarrollado por Joseph M. Juran, quien los

definió como los "costos asociados con la producción, identificación y reparación de

productos o servicios que no cumplen con las expectativas." (Yaccuzi, inPsbae.com:

2006). es decir: costos de la baja calidad.

Horngren y col. (2004) plantean que los costos de la calidad son tanto los c:ostos que

tiene una organización para evitar la baja calidad como los costos en que se incurren al

tener calidad pobre del producto o servicio.

Este concepto es más amplio que el original de Juran. En el se plantea que los costos

de! la calidad son todos aquellos costos incurridos en el diseño, implementación.

operación y mantenimiento de los sistemas de la calidad de una organizacit~n, más los

costos de la organización comprometidos en el proceso de mejoramiento continuo y los

costos de sistemas, productos y servicios frustrados o que han fracasado al no tener en

el mercado el éxito que se esperaba.

Son los costos totales en que se incurren al:

4 invertir en la prevención de no conformidades con los requisitos del producto;

4 evaluar la conformidad con los requisitos de un producto o servicio; y

4 fallar en cumplir con los requisitos.

7 . 1 Clasificación de los Costos de la Calidad

IEn Horngren y col. (2004) se indica que para los costos de la calidad :;e distinguen

cuatro categorías: costos de prevención. costos de evaluación, costos de fallas internas

y costos de fallas externas. Según Burgueño (Sitio web Gensolmex: 2006), estas cuatrc

categorías de costos de la calidad se agrupan en dos tipos: costos de coiitrol y costo:.

por fallas de control.

2.7.1 . l . Costos de control

41

Es el precio del cumplimiento, es decir, hacer las cosas bien desde la primera vez.

Se incurre en ellos porque algo puede fallar. Se dividen en costos de prevención y

cocjtos de evaluación:

Costos de prevención: Costos de las actividades desarrolladas para preveriir y evitar

defectos en el diseño y desarrollo de los productos o servicios, al evitar estc's defectos

se podrá garantizar que el cliente no reciba productos fuera de especificación o

servicios con deficiencias.

Son aquellos en que se incurre para prevenir errores, para eliminar los costos por fallas

de control y mantener al minimo los costos de evaluación.

Algunos costos de prevención:

4 Investigación de mercado.

t Revisión de contratos

+ Análisis de los procesos de producción y prestación del servicio.

4 Diseño de planes de control para procesos de producción y prestación clel servicio.

4 Planificación de la calidad.

4 Auditorías al plan de calidad.

+ Evaluación de proveedores.

t Programas de capacitación.

o Mantenimiento preventivo.

t Mejora.

Costos de evaluación: Costos realizados para asegurar que se curriplan con los

requisitos establecidos.

Son aquellos en que se incurre para detectar la condición del producto o servicio en

cuanto a la calidad y asegurar que esta calidad se cumple a todo lo largo de la cadera

del proceso

Algunos costos de evaluación:

* Inspecciones y pruebas en la recepción de materiales, durante el proceso y en el

producto terminado (desde el almacenaje del mismo hasta su embarque).

41 Mantenimiento requerido para la calibración de los instrumentos de imedición y

cualquier otro material utilizado para el trabajo de inspección.

,b La auditoria a los procedimientos de las distintas áreas de la organización

(compras, administración, ventas, mercadotecnia, etc.).

4 Calificaciones y certificaciones externas del sistema de la calidad.

4 Evaluación de la satisfacción del cliente.

2.7.1.2. Costos por fallas de control

Es el precio del incumplimiento, es decir, el costo de hacer las cosas mal.

Se incurre en ellos porque algo falló. Son consecuencia de errores de control. Son los

rnás caros, pues reflejan una mala imagen de la organización, que puede derivar en

pérdida del mercado si el producto llega a manos del cliente. Se dividen en costos por

fallas internas y costos por fallas externas.

Costos por fallas internas: Ocurren por no cumplir con una calidad satisfactoria. son

defectos que suceden antes de entregar el producto o servicio al cliente.

Son aquellos derivados de corregir errores antes de que el producto salga de la planta c'

que un trabajo sea entregado por una persona o departamento.

Algunos costos por fallas internas:

4 Desperdicios de materiales.

4 Retrabajo originado para corregir defectos y los gastos generales que esto implique.

4 Tiempo utilizado para analizar y corregir las causas de esos defec:tos (acciones

correctivas).

a Tiempo ocioso o reparaciones de máquinas no planificados

t Disminución en la utilidad por vender un producto (no conforme) a un precio inferior.

4 Aumento en los niveles de inventario y tiempos de ciclo más largos,

Costos por fallas externas: Ocurren cuando al cliente le llegan productos defectuosos.

Son costos derivados de corregir errores después de que el producto ha sido

embarcado o que un trabajo sea entregado por una persona o departamento. Son los

más delicados pues va en juego la imagen de la organización y la lealtad a ella.

Algunos costos por fallas externas:

6 Costos por quejas y devoluciones.

t Gastos por investigaciones de fallas.

* Retrabajo por la recepción de los productos devueltos (incluye fletes).

6 Reemplazo o reparación de productos que tengan vigente su garantía

t Pérdida de utilidad por acordar con el cliente la aceptación del productc a un precio

inferior.

t Gastos legales por una posible demanda del cliente.

* Pérdida de ventas.

1301imeni y col. (1994) plantean que los costos de la calidad representan una parte

:significativa del costo de producción, que puede fluctuar entre el 10% y el 20% de las

ventas, por lo que deben cuantificarse. "El departamento de contabilidad de costos más

que el departamento de control de calidad debe ser capaz de medir estos costos de tal

manera que se reflejen en la medición del desempeño financiero del gerente:

responsable por los costos." (Polimeni y col., 1994: 406)

Los costos de la calidad pueden "llegarse a programar, presupuestar, medir y analizar 21

44

fin de lograr el objetivo de obtener una mejor calidad y la satisfacción del clit!nte por el

menor costo." (Besterfield, 1995: 405)

2.6. Procesos de la Industria Petrolera

En la página web de PDVSA se indica que la industria petrolera venezolana c.umple con

todas las actividades propias del negocio petrolero, constituyéndose en una corporación

verticalmente integrada, que abarca todos los procesos, desde la explotaci<jn hasta la

comercialización de los hidrocarburos gaseosos y no gaseosos, y sus derivaclos.

A continuación se presentan detalles de los procesos que realiza Pt!tróleos de

Venezuela S. A.

E~ploración y Producción: es el primer eslabón de la cadena, el cual se ubic.a en aguas

arriba del negocio. De esta fase depende el hallazgo de hidrocarburos (gaseosos y no

gaseosos) en el subsuelo.

Figura N" 2. Cadena de Valor Corporativo de PDVSA

Fuente: www.pdvsa.com

Refinación: proceso que se encarga de la transformación de los hidrocarburos eii

productos derivados.

Comercialización: último eslabón de la cadena productiva. En esta etapa se establecen

las fónulas de precios que reflejan las variaciones del mercado para garantizar precios

e ir~gresos justos para el pueblo venezolano.

Gas: Con unas reservas probadas por 147 billones de pies cúbicos, Venezuela es una

de las potencias mundiales del sector de hidrocarburos gaseosos.

3. Definición de Términos Básicos

Ccssto: Según Horngren y col. (2002: 23), es el recurso que se sacrifica o se pierde

para lograr un objetivo específico. Por lo general. se mide como el importe monetario

que se debe pagar para adquirir bienes y servicios.

Calidad: "Grado en el que un conjunto de características inherentes cumple con los

requisitos." (Norma ISO 9000:2000).

Procedimiento: "Forma especificada para llevar a cabo una actividad o u11 proceso."

(Norma ISO 9000:2000).

Industria Petrolera: Conjunto de procesos y actividades que tienen como finalidad la

e~ploración, producción, refinación y comercialización del petróleo. (Elaboración propia,

2008)

C~istema Presupuestario: Un sistema es un "conjunto de elementos mutuamente

relacionados o que interactúan" (Norma ISO 9000:2000). El sistema presul~uestario se

~itiliza para anticipar, evaluar y controlar el desempeño económico y financiero de la

r:mpresa. "Los sistemas de presupuestación reflejan las perspectivas de los gerentes

hacia el futuro. Al mirar hacia delante y planear, los gerentes están en pixibilidad de

prever y corregir posibles problemas antes de que se presenten." (Horrigren y col.,

2002: 178)

!Ejecución presupuestaria: "Fase del proceso presupuestario que se inicia una vez

aprobado el presupuesto y que consiste en la aplicación de los recursos humanos:

materiales y financieros, y en la utilización de una serie de técnicas y procedimiento:.

administrativos. contables, de productividad, de control y de manejo finariciero para 121

obtención de las metas y objetivos determinados en los planes y programas de mediano

y corto plazo." (www.definicion.org, 2007)

46

Estructura presupuestaria: "Es el conjunto de elementos que rigen la clasil'icación, el

orclenamiento y la presentación del presupuesto." (www.definicion.org, 2007)

4. Sistema de Variables

4:l. Identificación de las Variables

Uria variable es "una propiedad que puede variar y cuya variación es susi:eptible de

medirse" (Hernández y col., 2000: 75).

Eri esta investigación se plantean las variables planificación presupuestaria 11 costos de

la calidad, a las que se les realiza una definición conceptual y operacional, para

ubicarlas en el contexto de la investigación.

4.2. Definición Conceptual

Variable: Planificación Presupuestaria

Debido a que no se ubica una definición para esta variable, se procede a hacer la

definición conceptual de los componentes planificación y presupuestaria, para definir la

variable.

Planificación

Es el proceso de desarrollar objetivos empresariales y elegir un futuro curso de acción para lograrlos. Comprende: a) establecer los objetivos de la empresa, b) desarrollar prernisas acerca del medio ambiente en el cual van a cumplirse, c) elegir un curso de acción para alcanzar los objetivos, d) iniciar las actividades necesarias para traducir los planes en acciones y e) replanear sobre la marcha para corregir deficiencias existentes (Welsch y col., 2005).

"adj. Del presupuesto o relativo a él." (www.wordreference.com, 2006).

1:s la "expresión cuantitativa de un plan de acción que propone la administración para

1.m período futuro, y es una ayuda para coordinar y echar a andar dicho plari". (Horngren

y col., 2002: 4),

Variable: Costos de la Calidad

"Son aquellos costos incurridos para evitar que haya calidad pobre o aqueilos costos

inc:urridos porque ya hubo una mala calidad. Los costos de la calidad abarcan costos

inc;urridos en toda la empresa". (Horngren y col., 2002: 4).

4.3. Definición Operacional

Planificación Presupuestaria

Proceso que consiste en prever el desempefio financiero deseado de la organización,

revisar las diferentes actividades de los procesos y asignarles recursos l'inancieros,

tomando en cuenta los costos de la calidad involucrados en el proceso de producción

petrolera. para su control.

C.ostos de la Calidad

Costos por evaluación, prevención, fallas internas y fallas externas que están

ré!lacionadas directamente con la planificación presupuestaria y que afecta'? la calidad

del proceso de producción en la industria petrolera venezolana.

4.4. Operacionalización de las Variables

Para que las variables permitan medir los conceptos teóricos deben ex~resarse en

iridicadores que cumplan tal función. "A esa descomposición de la variable (llamada

nominal) en su mínima expresión de análisis, se le ha denominado proceso de

operacionalización, es decir, hacer manejables las variables, o sea, ir de lo más teórico

a lo real empírico, al dato, al hecho. (Bavaresco, 1992: 76).

A través de la operacionalización de las variables, se precisan los aspectos y elementos

que se quieren conocer, cuantificar y registrar con el fin de llegar a conclusiones.

EIn el Cuadro No 1 se presenta el proceso de operacionalización de las variables de

esta investigación.

Variables 1- 48

Cuadro N" 1. Operacionalización de las variables

Examinar los procedi- mientos del sistema presupuestario de cos- tos de la calidad en la industria petrolera vene- zolana.

Describir la estructura presupuestaria de los costos de la calidad en las actividades operati- vas de la industria petro- lera venezolana.

Indicador

Proceso de planificacion

Procedimientos Estrategia de ejecucion del sistema --

presupuestario Tipos de presupuestos 1 Sooortes de decision 13

1 Praceso de bs;imados de costos 1 4 1 1 formulación 1 ~valuación económica 1 ,6y17 4 1 Análisis de sensibilidad

Estructura conformidad presupuestaria de los costos de

Costos de no

1 Operacional

1 Costos de prevención 1 1 1 Costos de fallas internas

Costos de fallas externas k 7 H Barriles diferidos

Medir el impacto de los costos de la calidad en de los Cumplimiento de metas los costos totales de costos de la producción presupues-

calidad Organizacional tados en la industria Liderazgo petrolera venezolana. Incremento de costos

Financiero ----- Perdida de beneficios

Social y ambiental Daios a terceros

- Contaminación

1 Planificado 1 18

Elecución 19 oresu~uestaria 20

Desviaciones

1 Normas de control -- --

Evaluación de Cronograma de ejecución de los desembolso Vs. Avance costos de la calidad financiero real

Avance fisico planificado 1 Vc avance físico real.

Evaluar la ejecución presupuestaria de los costos de la calidad en la industria petrolera venezolana

1 1 1

Fuente: Elaboración propia (2008)

Procedimiento de contr<)l

presupuestaria Control de gastos

de los costos de -- la calidad Estimados de costos Vr.

Costos reales 26,27 y 28

CAPITULO III

MARCO METODOLÓGICO

1. Tipo de Investigación

En esta investigación se evalúa la planificación presupuestaria de los costos de la

calidad en la industria petrolera venezolana, examinando los procedimientos del

sis,tema presupuestario, evaluando la ejecución presupuestaria, la estructura

prt?supuestaria y el impacto de los costos de la calidad en las actividades operativas de

la industria petrolera venezolana.

El problema planteado consiste en evaluar la planificación presupuestaria de los costos

de la calidad en el desempeño de la industria petrolera venezolana. En función de esta

formulación la investigación es de tipo descriptiva.

Según Hernández y col. (2000: 61) "los estudios descriptivos miden de manera más

bien independiente los conceptos o variables a los que se refieren." De igual forma, los

aiitores plantean que las investigaciones descriptivas "sirven para analizar cCmo es y se

manifiesta un fenómeno y sus componentes." (2000: 71)

2. Diseño de la Investigación

En esta investigación no se manipulan las variables independientes, solo se cuantifican

y califican. Las observaciones se hacen en un momento especifico en el tiempo y las

variables se miden de manera individual, lo que la lleva a que, según Herniindez y col.

(2000), el diseño de la investigación sea de corte no experimental, transeccional y

descriptiva.

Además es un estudio de campo, ya que los hechos son observados en sitio. Se busca

información y datos directamente con las diferentes unidades de explotación y

hsbilitadoras.

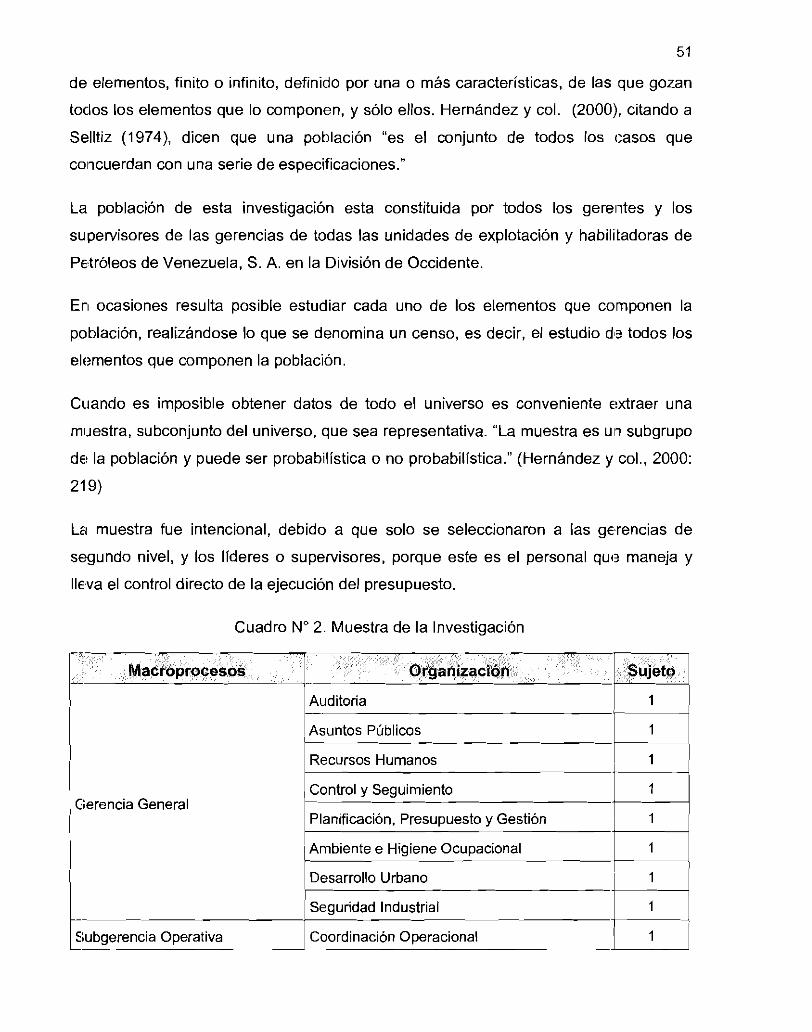

3. Población y Muestra

Para realizar una investigación es necesario determinar los sujetos u objetos de

estudio. Es decir la población o universo a ser evaluado. La población es todo conjunto

de elementos, finito o infinito, definido por una o más características, de las que gozan

toclos los elementos que lo componen, y sólo ellos. Hernández y col. (2000), citando a

Selltiz (1974), dicen que una población "es el conjunto de todos los casos que

coiicuerdan con una serie de especificaciones."

La población de esta investigación esta constituida por todos los gereiites y los

supervisores de las gerencias de todas las unidades de explotación y habilitadoras de

Petróleos de Venezuela. S. A. en la División de Occidente

Eri ocasiones resulta posible estudiar cada uno de los elementos que componen la

población, realizándose lo que se denomina un censo, es decir, el estudio dl? todos los

elí:mentos que componen la población.

Ciiando es imposible obtener datos de todo el universo es conveniente extraer una

mi~estra, subconjunto del universo, que sea representativa. "La muestra es u11 subgrupo

de! la población y puede ser probabilística o no probabilística." (Hernández y col., 2000:

21 9)

La muestra fue intencional, debido a que solo se seleccionaron a las gerencias de

segundo nivel, y los líderes o supervisores, porque este es el personal que maneja y

lleva el control directo de la ejecución del presupuesto.

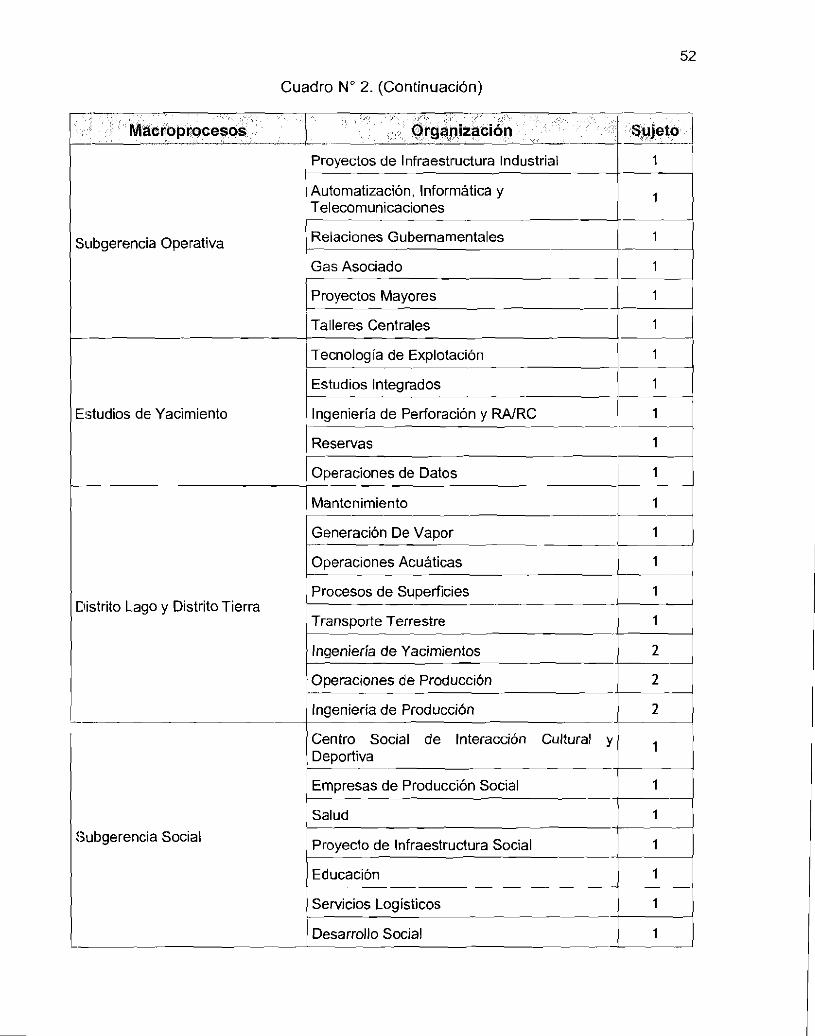

Cuadro No 2. Muestra de la Investigación -

- Macroprocesos

y- ~ Auditoria

?untos Públicos

Recursos Humanos

Gerencia General

Desarrollo Urbano

Seguridad Industrial

O~erativa Coordinación O~eracional

Subgerencia Operativa

- -

Cuadro N" 2. (Continuacibn)

E!;tudios de Yacimiento

!subgerencia Social

Proyectos de Infraestructura Industrial

Automatización, Informática y Telecomunicaciones

Relaciones Gubernamentales p~

Gas Asociado

Proyectos Mayores

Talleres Centrales

Tecnología de Explotación

Estudios integrados -- -

Ingeniería de Perforación y W R C ---

- -

1 Centro Social de Interacción Cultural y I

üe~ortiva 1 1 1

Sujeto . ..

1

1

1

1

1

1

1

1

1

1 Empresas de Producción Social 1 1 1

Reservas 1

Operaciones de Datos l l

Mantenimiento --

p-- Generación De Vapor - - r ; - Operaciones Acuáticas

Procesos de Superficies

Transporte Terrestre

Ingeniería de Yacimientos

Operaciones de Producción -

lnaenieria de Producción

Salud

Proyecto de infraestructura Social kl Educación 1- --

Servicios Logísticos

1 Desarrollo Social 1 1 1

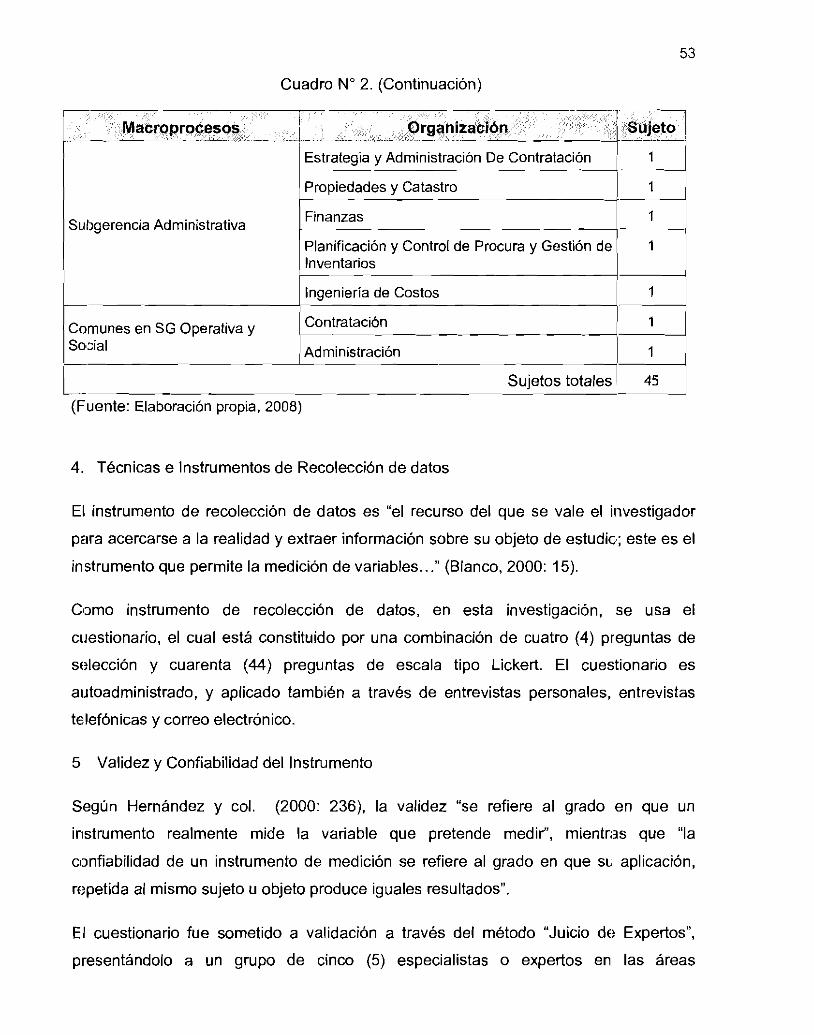

Cuadro No 2. (Continuación)

procesos 1 Sujeto -7

1 Estrategia y Administración De Contratación 1 1 1 propiedades y Catastro

-- ! - L A

Subgerencia Administrativa Planificación y Control de Procura y Gestión de lnventarios

C Ingeniería de Costos

Comunes en SG Operativa y Sorial Administración -1- --

Sujetos totales

(Fuente: Elaboración propia, 2008)

4. Técnicas e Instrumentos de Recolección de datos

El instrumento de recolección de datos es "el recurso del que se vale el iiivestigador

para acercarse a la realidad y extraer información sobre su objeto de estudio; este es el

instrumento que permite la medición de variables ..." (Blanco, 2000: 15).

Como instrumento de recolección de datos, en esta investigación, se usa el

ciiestionario, el cual está constituido por una combinación de cuatro (4) preguntas de

sttlección y cuarenta (44) preguntas de escala tipo Lickert. El cuestionario es

ai~toadrninistrado, y aplicado también a través de entrevistas personales, entrevistas

telefónicas y correo electrónico.

5 Validez y Confiabilidad del Instrumento

Según Hernández y col. (2000: 236). la validez "se refiere al grado en que un

iristrumento realmente mide la variable que pretende medir", mientras que "la

confiabilidad de un instrumento de medición se refiere al grado en que SI. aplicación,

repetida al mismo sujeto u objeto produce iguales resultados".

El cuestionario fue sometido a validación a través del método "Juicio de Expertos",

presentándolo a un grupo de cinco (5) especialistas o expertos en las áreas

54

motodológica, financiera, presupuestaria y de gestión de la calidad, quienes I~J validaron

completamente.

Para calcular la confiabilidad del instrumento se utilizó el método coeficieiite alfa de

Cronbach, el cual "requiere una sola administración del instrumento de medición y