Idiomas

Páginas

Jurídico

Transmisión de Energía Eléctrica

en Brasil

Gabriel Nasser Doyle

10 de diciembre de 2013

2

Que veremos 1) Historia del sector;

2) Organización del sector;

3) SIN;

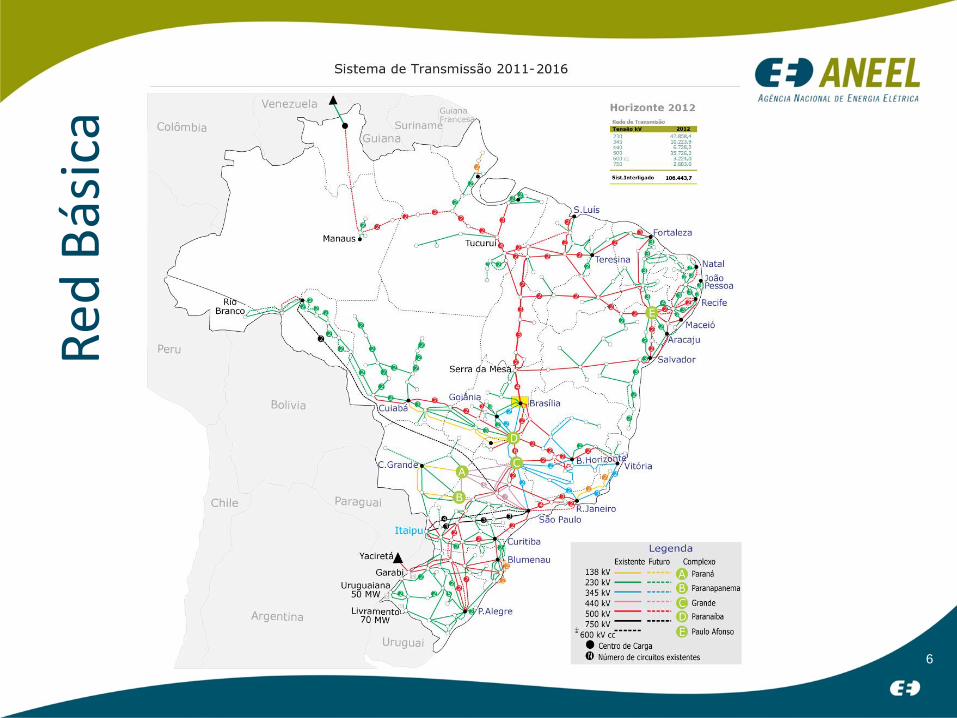

4) Red Básica;

5) El sistema de transmisión;

6) Expansión de la transmisión;

7) Subastas;

8) Derechos y obligaciones;

9) Licencias: LP, LI, LO;

10) Servidumbres;

11) Logros y Retos;

3

1) 1879 – Iluminación pública en el Rio de Janeiro (dínamo);

2) 1883 – Empieza la generación térmica y hidráulica;

3) 1930 – 540 UHEs y 340 UTEs = poco más de 1000 MW;

4) 70’s milagro económico y crecimiento acelerado

(Tucuruí, Itaipu, Balbina, Samuel y otras);

5) La reforma de los 90’s;

a) competencia en G y C;

b) monopolio mixto en T y D.

6) Datos de hoy:

a) Generación: > 3.000 un, 126.000 MW;

b) Transmisión: 202 CC, > 100.000 km;

c) Distribución: 63 con. > 100 perm.

F: www.aneel,gov.br

Una larga historia

4

Organización del sector CNPE

Conselho Nacional de Políticas Energéticas

MME

Ministério de Minas e

Energia

CMSE

Comitê de Monitoramento

do Setor Elétrico

EPE

Empresa de Pesquisa

Energética

ANEEL

Agência Nacional de

Energia Elétrica

ONS

Operador Nacional do

Sistema Elétrico

CCEE

Câmara de

Comercialização de

Energia Elétrica

5

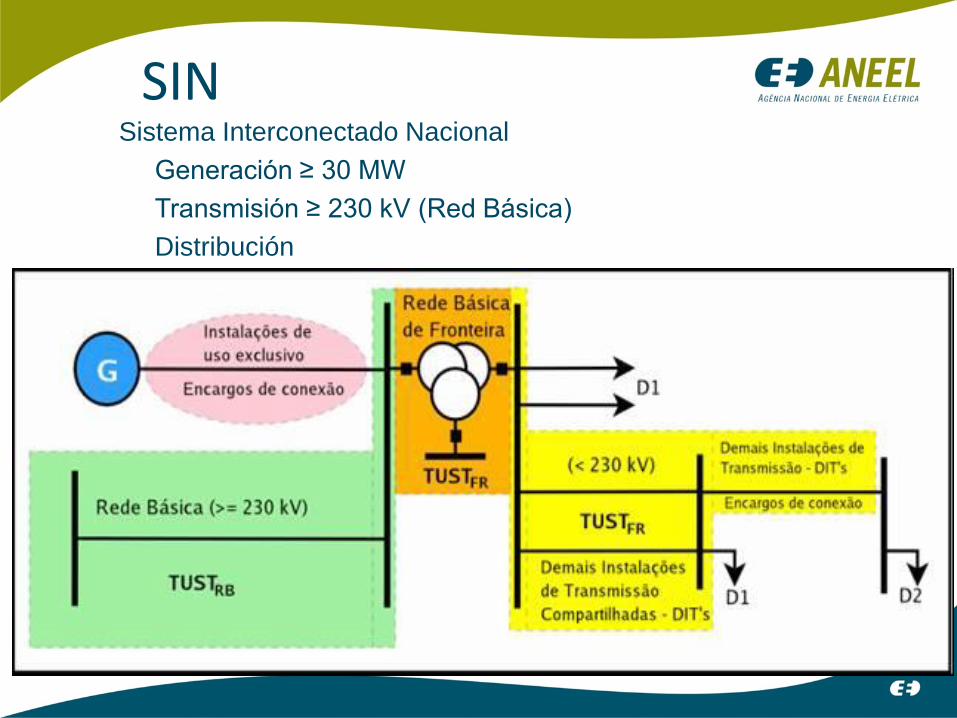

SIN Sistema Interconectado Nacional

Generación ≥ 30 MW

Transmisión ≥ 230 kV (Red Básica)

Distribución

6

Red

Bás

ica

7

Comparación con Europa

8

Expansión de la transmisión Planificación:

PD - plan de largo plazo = 10 años;

PET – plan de medio plazo = 5 años;

PAR – plan de corto plazo = 3 años;

MME Consolidación de obras;

Otorga:

Ampliaciones, bajo licitación;

Refuerzos y mejorías, bajo autorización;

Instalación (licencias y construcción);

operación y mantenimiento por 30 años; TRANSMISORAS

9

Subasta de transmisión EPE + Firmas producen 4 informes:

R1) viabilidad técnica y económica;

R2) estudios eléctricos;

R3) viabilidad socio ambiental;

R4) instalaciones existentes;

ANEEL:

División en lotes;

Cálculo del ingreso máximo (precio de reserva – RAP máxima);

Justificación al TCU;

Pliego de condiciones;

Sesión de la subasta junto con la BM&F/Bovespa;

Subasta holandesa;

Firma los contratos;

Fiscaliza la instalación, operación y mantenimiento;

10

Derechos y obligaciones Ingresos garantidos (regidos por el ONS), pagados mitad por la

generación, mitad por la carga (TUST) . Múltiples contractos;

Reequilibrio y revisión de cronogramas por causas no imputables;

Ajuste anual (INPC) y revisión a cada 5 años;

6 meses de exención de la PV (parcela variable de los ingresos,

por indisponibilidad).

Cumplir los plazos de instalación (licencias y construcción);

Operar y mantener las instalaciones;

Descuento de la PV:

limitado en un 12,5 % de la RAP anual

aplicado por FT (función de transmisión)

corte programado 10x

no programado 150x

11

Licencias MMA/CONAMA reglamenta;

Ibama (2 o más estados) y órganos estatales (1 estado) emiten;

Responsabilidad de las Transmisoras;

Pasos:

1) Termino de referencia y plan de trabajo;

2) EIA/RIMA;

a) audiencias públicas (aprobación de la sociedad)

b) reservas extractivitas y áreas de preservación (ICMBio);

c) áreas indígenas (Funai);

d) áreas arqueológicas (IPHAN);

e) aprobación de los estados y municipios;

f) en la Amazonia, estudios de malaria (SVS);

3) LP – Licencia previa, con condiciones, mitigación, PBA;

4) LI, Licencia de instalación (tras la aprobación del PBA);

5) ASV (empieza la construcción); y

6) LO, Licencia de operación.

12

Histórico de licencias

0

10

20

30

40

50

60

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Lotes

Descuento

0

5

10

15

20

25

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

LI Est.

LI Fed.

Lotes subastados y descuento medio sobre la RAP de reserva

Plazo medio de licencias (LI) en meses

13

Peores casos 1) LT 345 kV Tijuco Preto – Itapeti, concesión de Furnas:

Ubicación: cerca de São Paulo, Sierra del Mar (Mata Atlántica)

Fechas, operación prevista: 27/10/2007, todavía no concluida;

LI prevista en 31/12/2006, salió en 31/07/2012

retraso de 5,5 años.

2) LT 230 kV Funil – Itapebi, concesión de Chesf;

Ubicación: sur de Bahia, Sierra del Mar (Mata Atlántica)

Fechas, operación prevista: 20/10/2008, todavía no concluida;

LI prevista en 20/02/2008, todavía no ha salido;

retraso probable 6 años.

Causas: zonas muy sensibles, solo resta un 5% de la Mata Atlántica;

gestión;

Solución: ??

14

Peores casos 2 3) LT 230 kV Jauru – Porto Velho, concesión de JTE (Isolux):

Ubicación: Mato Grosso y Rondônia (Amazonia)

Integración AC-RO, hasta la fecha dos estados aislados, usaban Diesel

Fechas, operación prevista: 20/10/2008, concluida en 09/02/2013;

retraso de 4,3 años.

LI dividida en dos partes, Ibama y estatal

Principal crisis, recaudación de impuesto

Solución: mantenimiento de la recaudación estatal por el Gobierno Federal

4) Conexión N–NE en 500 kV C2, concesión de IENNE (CTEEP, Cymi y Isolux);

Ubicación: centro del país junto con el C1

Fechas, operación prevista: 17/12/2009, concluida en 12/2012;

LI prevista en 17/11/2008, salió en 09/2011

circuitos paralelos, retraso inexplicable de 3 años.

compensación por los daños del 1er circuito.

15

Peores casos 3 5) TUC-MAC-MAN 500 kV, 3 concesiones (Abengoa + Eln y Isolux):

Ubicación: Amazonia, 1800 km y 8 SEs

Integración Manaus y Macapá, hasta la fecha dos estados aislados, usan

Diesel y Gas Natural

Fechas, operación prevista: 10/2011, concluida en 10/2013;

retraso de 2 años.

6) Conexión UHEs Madeira ±600 kV B1 y B2, concesión público-privada;

Ubicación: Amazonia hacia São Paulo, 2400 km

Fechas, operación prevista: B1 02/2012, concluida en 10/2013;

B2 02/2013, todavía no concluido;

7) Conexión Manaus – Boa Vista 500 kV, concesión público – privada;

Ubicación: Amazonia, 800 km

LI prevista para 03/2013, pasa por tierras indígenas,

proyecto embargado por la justicia;

16

Peores casos mapa

Solución General

Cambio de leyes

- Poder para los

ambientalistas

+ responsabilidad para

las compañías

17

Servidumbres No hay desapropiamiento.

Hay una indemnización de un 30% del

precio de la tierra y de un 100% de las

construcciones;

No es lo peor en Brasil, pero ya

tuvimos casos de crisis:

En los estados de São Paulo, Paraná y

Goiás tuvimos lotes de líneas que no

tuvieran propuestas en las subastas

debido al alto precio de las tierras.

La servidumbre para la línea en 500 kV

Itatiba – Bateias (SP-PR) ha sido

evaluada en un 100% del monto de

inversión en el emprendimiento.

Casos de líneas urbanas. Hemos

empezado hacer líneas subterráneas.

18

Logros y retos Desde 1999 hemos contractado 83000 MVA en subestaciones y 55000 km de

líneas de transmisión;

Más de un 99% de los contractos cumplidos;

La transmisión en Brasil se ha consagrado cómo un buen negocio para los

inversionistas;

Todavía tenemos un 2% de la carga aislada y suministrada por plantas

térmicas Diesel.

La generación hidráulica disponible está muy lejos de los centros de carga y

necesitamos de líneas muy largas (más de 2000 km).

Desarrollar la industria de transmisión en corriente continua en el País.

Mejorar la legislación ambiental.

Ajustar plazos de transmisión y generación

19

¡Muchas Gracias! Gabriel Nasser Doyle

Engenheiro Eletricista

Especialista em Regulação dos Serviços Públicos de Energia

SCT – Superintendência de Concessões, Autorizações e

Permissões de Transmissão e Distribuição

SGAN – Quadra 603 – Módulos “I” e “J”

Brasília – DF – 70830-030

TEL. 55 (61) 2192 8589

www.aneel.gov.br

Top Related