Idiomas

Páginas

Jurídico

TRATAMIENTO CUENTA ÚNICA

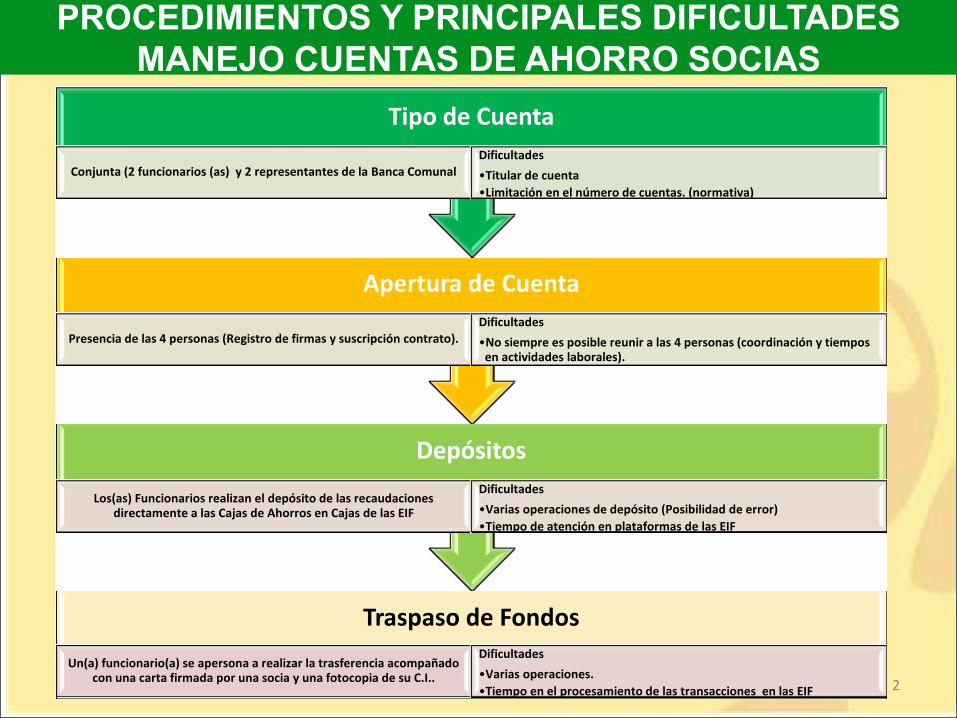

PROCEDIMIENTOS Y PRINCIPALES DIFICULTADES MANEJO CUENTAS DE AHORRO SOCIAS

2

Traspaso de Fondos

Un(a) funcionario(a) se apersona a realizar la trasferencia acompañado con una carta firmada por una socia y una fotocopia de su C.I..

Dificultades

•Varias operaciones.

•Tiempo en el procesamiento de las transacciones en las EIF

Depósitos

Los(as) Funcionarios realizan el depósito de las recaudaciones directamente a las Cajas de Ahorros en Cajas de las EIF

Dificultades

•Varias operaciones de depósito (Posibilidad de error)

•Tiempo de atención en plataformas de las EIF

Apertura de Cuenta

Presencia de las 4 personas (Registro de firmas y suscripción contrato). Dificultades

•No siempre es posible reunir a las 4 personas (coordinación y tiempos en actividades laborales).

Tipo de Cuenta

Conjunta (2 funcionarios (as) y 2 representantes de la Banca Comunal Dificultades

•Titular de cuenta

•Limitación en el número de cuentas. (normativa)

Procedimientos y principales dificultades

3

Emisión de Extractos

Solicitud de extractos por cualquiera de las firmas autorizadas.

Dificultades

•Mala Atención de los(as) funcionarios de las EIF

•Cobro de comisiones

Cambio de Titulares

Carta membretada de la institución y firmas autorizadas.

Dificultades

•Por la alta rotación de las socias y en algunos casos del personal es frecuente (demora de 24 horas).

Cierre de Cuentas

Deben estar presentes los 4 titulares con sus C.I. o al menos 2 titulares con carta firmada por todos..

Dificultades

•Para reunir a las 4 personas, por lo que la cuenta queda muchas veces abierta y con saldos.

Retiro

Un(a) funcionario(a) de CRECER y una socia se apersonan a Cajas para retirar el efectivo para cierre de ciclo.

Dificultades

•Inversión tiempo realizando fila en Cajas de y/o esperando a la socia.

PROCEDIMIENTOS Y PRINCIPALES DIFICULTADES MANEJO CUENTAS DE AHORRO SOCIAS

PRINCIPALES DIFICULTADES

Alto

Costo

Financiero

Políticas de las EIFs dificultan la operativa

Cuentas de Ahorros diversificadas en varias EIFs

Mala atención a clientes y funcionarios

Co pete ia desleal para ro ar lie tes.

Limites en Retiros

Malos manejos de las cuentas de ahorros.

No existe procedimiento uniforme y claro

2. Objetivos

Mejorar la atención oportuna de los ahorros de las

Asociaciones Comunales minimizando los Riesgos

Operativos

Optimizar el tiempo productivo del

personal operativo (promoción, colocación y

seguimiento del crédito).

Eliminar el riesgo de malos manejos

de dinero.

Disminuir el costo financiero-

administrativo en el manejo de las cuentas

en Entidades Financieras.

Estandarizar los procesos de manejo

de recaudaciones (ahorro).

5

Esquema y dinámica del manejo

Cuenta Única ACs

Entidad Financiera Sucursal 1

• Caja agencia 1.1

• Caja agencia 1.n

Cuenta Única Acs

Entidad Financiera Sucursal 2

• Caja agencia 2.1

• Caja agencia 2.n

Cuenta Única Acs

Entidad Financiera Sucursal n

• Caja agencia n.1

• Caja agencia n.2

Cuentas Únicas BCs

Co

mp

ensa

ció

n p

or

cuen

tas

po

r co

bra

r o

pag

ar

Esquema y dinámica del manejo

7

Cue tas Ú i as BC’s

en Sucursales

Cuenta Única AC’s

Entidad Financiera Sucursal n

Cuenta Única ACs

Entidad Financiera Sucursal 2

Cuenta Única ACs

Entidad Financiera Sucursal 1

Fondos propios institucionales Compensación

de fondos

Compensación de fondos máximo

en 48 Hrs de acuerdo a

requerimiento

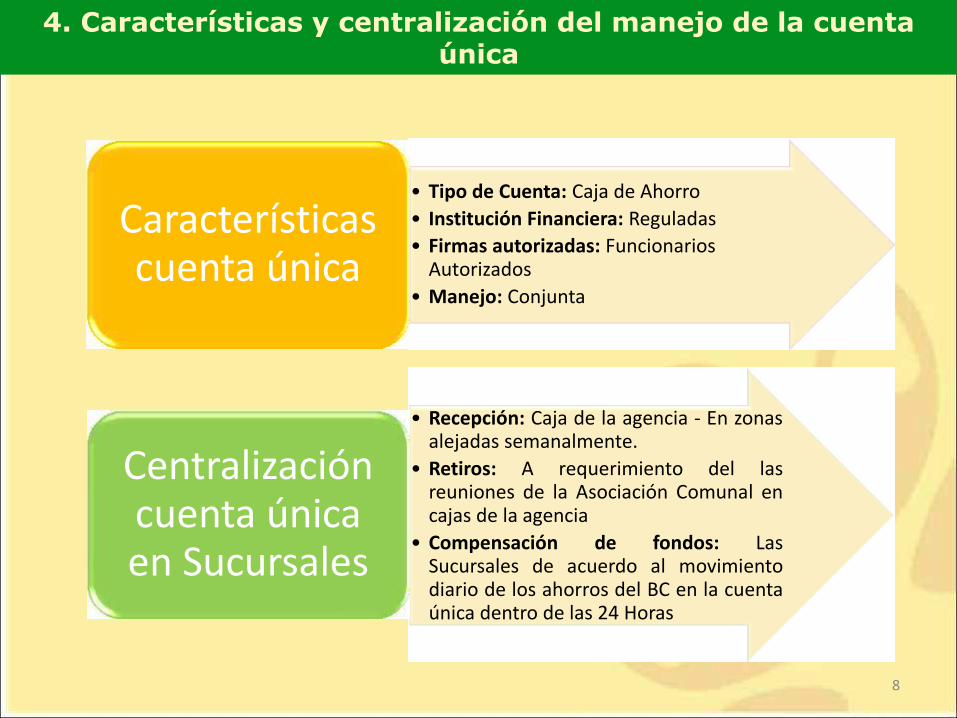

4. Características y centralización del manejo de la cuenta única

8

• Tipo de Cuenta: Caja de Ahorro

• Institución Financiera: Reguladas

• Firmas autorizadas: Funcionarios Autorizados

• Manejo: Conjunta

Características cuenta única

• Recepción: Caja de la agencia - En zonas alejadas semanalmente.

• Retiros: A requerimiento del las reuniones de la Asociación Comunal en cajas de la agencia

• Compensación de fondos: Las Sucursales de acuerdo al movimiento diario de los ahorros del BC en la cuenta única dentro de las 24 Horas

Centralización cuenta única en Sucursales

5. Dinámica Sucursales y Agencias

9

Sucursal:

Recepción y transferencias de la Cuenta

Única de Agencias

Compensación de fondos

Cuenta Única

Agencia:

Custodia en Bóveda

Movimientos contables

(C X P ó C x C)

Caja: Recepción de efectivo de la Banca Comunal

Entrega de efectivo de la Banca Comunal

DEVOLUCIÓN DE INTERESES

10

EIFs pagan intereses en Cuenta Global de cada Sucursal

En base al movimiento económico de cada BC (sistemas), desagrega el interés para cada cuenta de cada BC

Funcionarios entrega intereses al Cierre de Ciclo conjuntamente la devolución de fondos

Aspectos legales

11

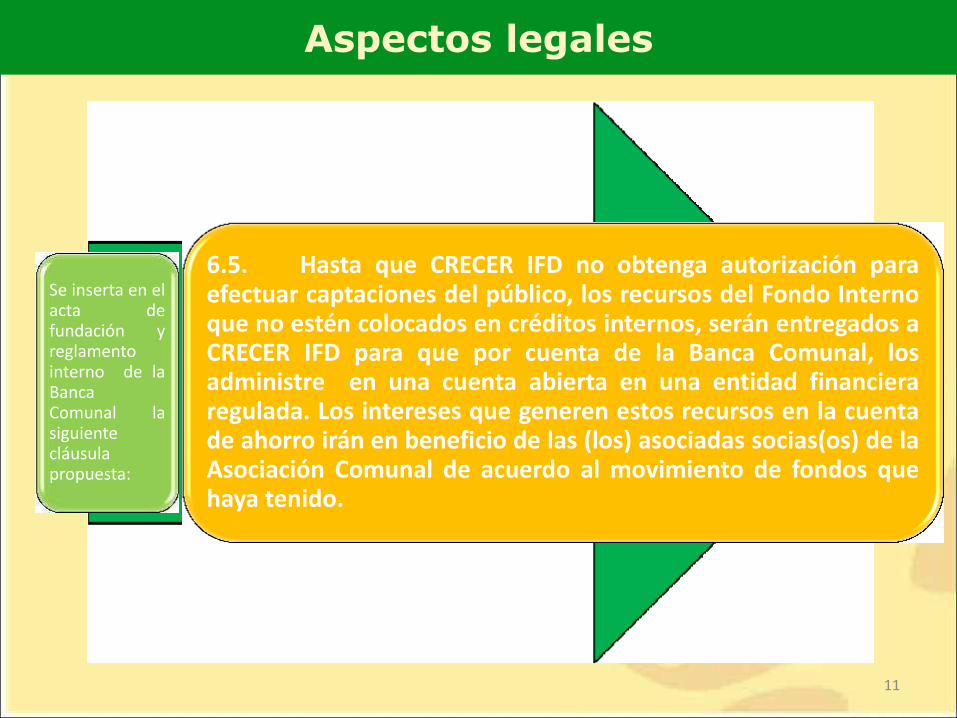

Se inserta en el acta de fundación y reglamento interno de la Banca Comunal la siguiente cláusula propuesta:

6.5. Hasta que CRECER IFD no obtenga autorización para efectuar captaciones del público, los recursos del Fondo Interno que no estén colocados en créditos internos, serán entregados a CRECER IFD para que por cuenta de la Banca Comunal, los administre en una cuenta abierta en una entidad financiera regulada. Los intereses que generen estos recursos en la cuenta de ahorro irán en beneficio de las (los) asociadas socias(os) de la Asociación Comunal de acuerdo al movimiento de fondos que haya tenido.

12

Top Related