Idiomas

Páginas

Jurídico

Perspectivas para el turismo y oportunidades en LATAM

Vicente BoglioloDirector BBVA Paraguay

Asunción, 17 mayo 2011

Página 2

Perspectivas para el turismo y oportunidades en LATAM

� El crecimiento de las clases medias en países emergentes va a mover el mundo en los próximos 10 años

� ¿Cómo va a afectar al sector turístico?

� Algunos países latinoamericanos están convirtiéndose en importantes destinos turísticos

� ¿Cuáles tienen mejores perspectivas a futuro desde el punto de vista de la competitividad en servicios turísticos?

� ¿Cuáles son sus principales fortalezas y debilidades?

Temas de la presentación

Página 3

Perspectivas para el turismo y oportunidades en LATAM

Sección 1

Creciente importancia de las economías emergentes

Sección 2

Demanda de turismo y países emergentes

Sección 3

Potencial turístico de los destinos en América Latina

Sección 4

Retos y perspectivas de los destinos turísticos Latinoamericanos

Índice

Página 4

Perspectivas para el turismo y oportunidades en LATAM

Sección 1

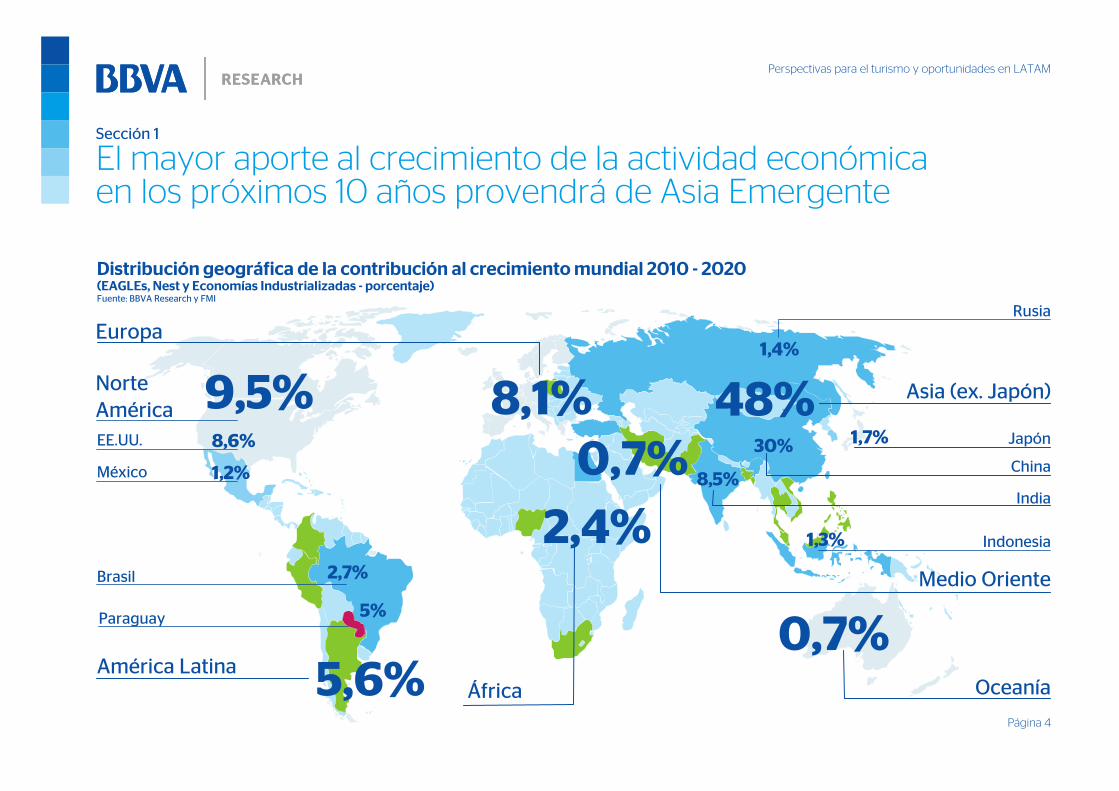

El mayor aporte al crecimiento de la actividad económica en los próximos 10 años provendrá de Asia Emergente

Distribución geográfica de la contribución al crecimiento mundial 2010 - 2020 (EAGLEs, Nest y Economías Industrializadas - porcentaje) Fuente: BBVA Research y FMI

9,5%

América Latina

Medio Oriente

África Oceanía

Norte

AméricaAsia (ex. Japón)

Japón

5,6%

8,1%

2,4%

Europa

48%1,7%

0,7%

0,7%

EE.UU. 8,6%

México 1,2%

Brasil 2,7%

Rusia

1,4%

China30%

8,5%India

1,3% Indonesia

Paraguay 5%

Página 5

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

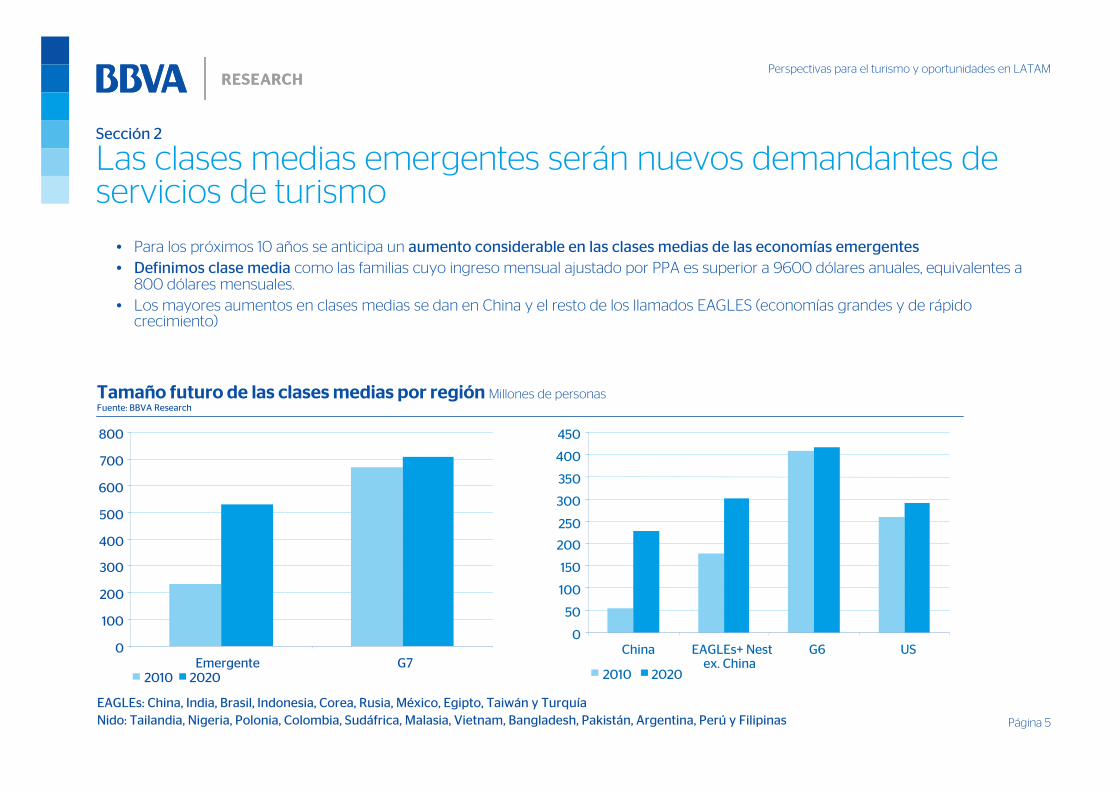

Las clases medias emergentes serán nuevos demandantes de servicios de turismo

Tamaño futuro de las clases medias por región Millones de personasFuente: BBVA Research

� Para los próximos 10 años se anticipa un aumento considerable en las clases medias de las economías emergentes

� Definimos clase media como las familias cuyo ingreso mensual ajustado por PPA es superior a 9600 dólares anuales, equivalentes a 800 dólares mensuales.

� Los mayores aumentos en clases medias se dan en China y el resto de los llamados EAGLES (economías grandes y de rápido crecimiento)

EAGLEs: China, India, Brasil, Indonesia, Corea, Rusia, México, Egipto, Taiwán y Turquía

Nido: Tailandia, Nigeria, Polonia, Colombia, Sudáfrica, Malasia, Vietnam, Bangladesh, Pakistán, Argentina, Perú y Filipinas

0

100

200

300

400

500

600

700

800

Emergente G72010 2020

0

50

100

150

200

250

300

350

400

450

China EAGLEs+ Nestex. China

G6 US

2010 2020

Página 6

Perspectivas para el turismo y oportunidades en LATAM

Sección 1

Creciente importancia de las economías emergentes

Sección 2

Demanda de turismo y países emergentes

Sección 3

Potencial turístico de los destinos en América Latina

Sección 4

Retos y perspectivas de los destinos turísticos Latinoamericanos

Índice

Página 7

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

El sector del turismo se recuperó en 2010 en mayor proporción al crecimiento de la economía mundial

Crecimiento del PIB mundial y de los servicios de turismo PorcentajeFuente: FMI y WTO

� La evidencia muestra que el sector turismo es más sensible al ciclo económico y otros factores como la inestabilidad política, violencia y terrorismo

� Para los próximos cuatro años se anticipa un crecimiento global promedio alrededor de 4,5% lo cual permite ser optimista con el desempeño esperado del sector

-6

-4

-2

0

2

4

6

8

10

12

199

6

199

7

199

8

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

-5

0

5

10

Visitas

Crecimiento mundial (derecha)

1,6

1,6

2,5

3,9

5,2

8,8

PIB (% a/a)

Estados Unidos

Japón

EMU

América Latina

Asia ex China

China

País

Perspectivas de Crecimiento, promedio 2011-15 Millones de visitantes extranjerosFuente: WTO

Página 8

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

Algunos países emergentes aparecen ya entre los principales orígenes de turistas

430.10.08Paraguay

1000.40.2Uruguay

1000.40.2Panamá

571.10.7Perú

601.61.0Chile

551.71.1Colombia

644.62.8Argentina34

-77.17.6México31

13210.94.7Brasil20

282116Holanda10

202117Rusia9

342418Canadá8

-82527Japón7

24

21

100

-19

6

9

Porcentaje de variación (%)

22

32

22

60

69

74

2005

44China4

28Italia6

39Francia5

49Reino Unido3

73Estados Unidos2

81Alemania1

2009PaísPosición en 2009

Gasto realizado por los turistas de cada país en 2005 y 2009 Miles de millones de dólares a precios corrientesFuente: WTO

Página 9

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

Por regiones, los mayores crecimientos también están en el mundo emergente

11594África subsahariana12

94168América del Sur11

801810Sur de Asia10

452014Oceanía9

483423Sudeste Asiático8

303930Europa Central Este7

78

20

-1

10

22

16

Porcentaje de variación (%)

24

49

97

95

87

159

2005

96Europa del Norte4

43Oriente Medio6

59Europa Mediterránea5

105Norte América3

106Norte Este Asia2

183Europa Occidental1

2009ÁreaPosición en 2009

Gasto realizado por los turistas de cada región en 2005 y 2009 Miles de millones de dólares a precios corrientesFuente: WTO

* Europa Occidental: Alemania, Francia, Benelux. Noreste Asiático: China, Japón, Hong Kong, Corea, Taiwán. Norte América: EUU, Canadá, México. Norte de Europa: UK, Noruega, Suecia, Dinamarca, Irlanda, Finlandia. Europa Mediterránea: Italia, España, Portugal, Grecia, Turquía, Israel. Oriente Medio: Arabia Saudita, EAU, Líbano, Egipto, Kuwait. Europa Central y Este: Rusia, Polonia, República Checa, Hungría, Ucrania. Sudeste Asiático: Singapur, Malasia, Indonesia, Tailandia, Filipinas. Sur de Asia: India, Irán. África Subsahariana: Sudáfrica, Nigeria.

Página 10

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

La nueva clase media detrás del crecimiento del gasto en turismo en el mundo emergente

EAGLEs: aumento en la clase media y en el gasto en turismo en los últimos 5 años Millones de personasFuente: BBVA Research y WTO

-5

0

5

10

15

20

25

30

35

40

45

Ch

ina

Bra

sil

Ru

sia

Co

rea

Ta

iwá

n

Ind

on

esi

a

Tu

rqu

ía

Mé

xic

o

Eg

ipto

Ind

ia-5

0

5

10

15

20

25

30

35

40

45

Variación en el gasto del turismo 2005-2009 (Miles de Millones de dólares)

Variación en el tamaño de la clase media 2005-2010(millones de personas)

Página 11

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

El gasto en turismo aumentará mucho en algunos Eagles, especialmente China

Cambios en el gasto del turismo 2009-2020 (escenario 1)

Cambios en el gasto del turismo 2009-2020 (escenario 2)-5

0

5

10

15

20

Ch

ina

Ind

ia

Bra

sil

Ind

on

esi

a

Ru

sia

Tu

rqu

ía

Eg

ipto

Mé

xic

o

Co

rea

Ta

iwá

n

-5

0

5

10

15

2048 93

Basado en evolución del gasto en los últimos 5 añosEscenario 1

Basado en el aumento de las clases medias en los últimos 5 añosEscenario 2

Fuente: BBVA Research

Página 12

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

El aumento de gasto futuro en turismo es enorme para Chinapero también para otros Eagles en términos relativos

Cambio absoluto y relativo en el gasto turístico Miles de millones de dólares y porcentaje Fuente: WTO

0

10

20

30

40

50

60

Ch

ina

Ru

sia

Co

rea

Ind

on

esi

a

Ind

ia

Tu

rqu

ía

Bra

sil

Eg

ipto

Mé

xic

o

Ta

iwá

n

0

50

100

150

200

250

Cambio absolutos 2009-2020

Cambio porcentual (drch.)

Página 13

Perspectivas para el turismo y oportunidades en LATAM

Sección 2

Los principales destinos

21,5México10

23,6Malasia9

24,2Alemania8

25,5Turquía7

28,0

43,2

50,9

52,2

54,9

74,2

Visitantes

China4

Reino Unido6

Italia5

España3

Estados Unidos2

Francia1

PaísPosición

Principales destinos turísticos en el mundo 2009 Millones de visitantes extranjerosFuente: WTO

A nivel mundial los principales destinos se caracterizan por sus atracciones culturales, infraestructura y seguridad, seguidos por sus recursos naturales

� En América Latina el principal destino es México con una industria muy desarrollada al compararla con los demás países

0,4ParaguaySur América109

Centro América

Sur América

Sur América

Caribe

Sur América

Caribe

Caribe

Sur América

Sur América

Norte América

1,9Costa Rica67

2,1Uruguay62

2,1Perú61

2,4Cuba58

2,8

3,6

4,0

4,3

4,8

21,5

Visitantes

Rep. Dominicana49

Chile55

Puerto Rico52

Argentina48

Brasil44

México10

PaísPosición

Principales destinos turísticos en LATAM 2009Millones de visitantes extranjerosFuente: WTO

Página 14

Perspectivas para el turismo y oportunidades en LATAM

Sección 1

Creciente importancia de las economías emergentes

Sección 2

Demanda de turismo y países emergentes

Sección 3

Potencial turístico de los destinos en América Latina

Sección 4

Retos y perspectivas de los destinos turísticos Latinoamericanos

Índice

Página 15

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

Caracterización de América Latina como destino turístico

• México es el principal destino turístico de la región. En 2010 recibió casi 10 M de visitantes (frente a los 3M en promedio que recibe el resto de América Latina).

• Un 75% de los turistas que recibió México llegaron desde Norte América, buscando un turismo tanto de sol y playa como histórico-cultural.

• Cerca del 60% del turismo que llega a América Latina es intra-regional. Algunos países como Paraguay o Uruguay, incluso superan el 85% de turistas latinos.

• El eco-turismo o el turismo centrado en la naturaleza se presenta como la gran fortaleza turística de la región.

• A mejorar:

• Desarrollo de las infraestructuras, especialmente de accesibilidad y ligadas al turismo.

• Conectividad entre los países de la región.

• Condiciones de seguridad para el turista en algunos de los países.

Página 16

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

América Latina como destino del turismo

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

México Perú Uruguay Panamá Argentina Colombia Chile Paraguay Venezuela* Brasil

Ingresos Gastos

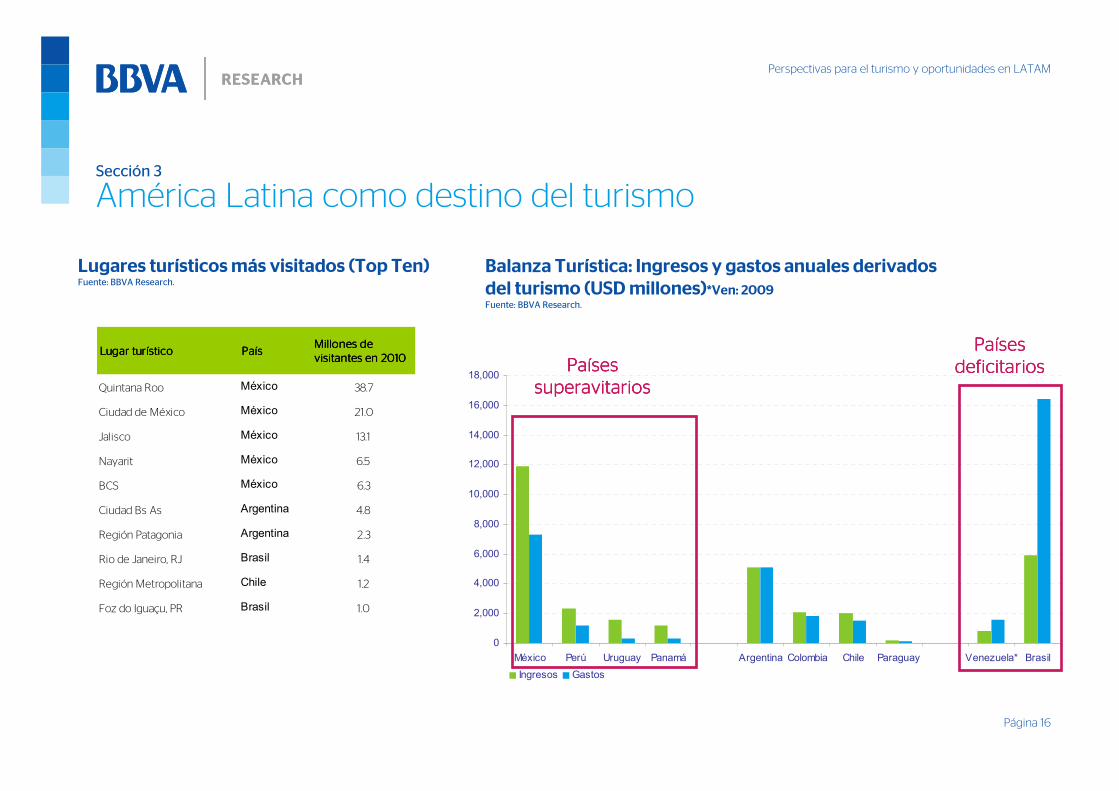

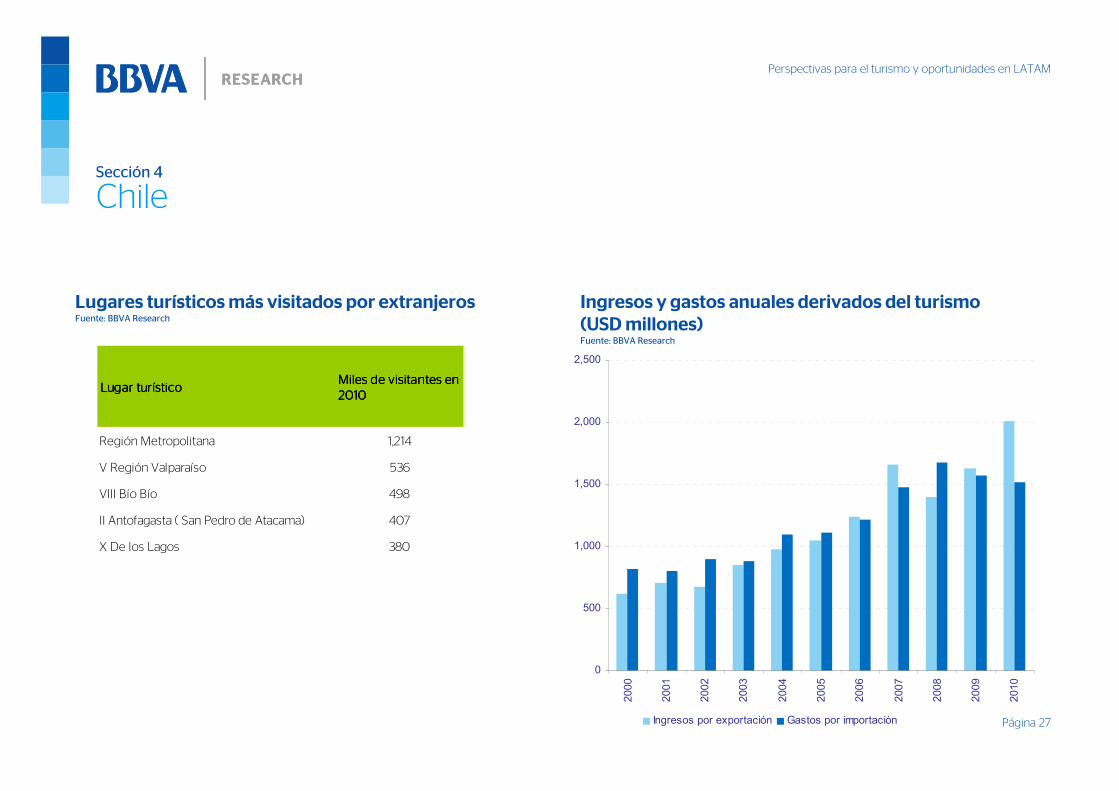

Lugares turísticos más visitados (Top Ten) Fuente: BBVA Research.

Balanza Turística: Ingresos y gastos anuales derivados

del turismo (USD millones)*Ven: 2009Fuente: BBVA Research.

PaPaPaPaííííses ses ses ses superavitariossuperavitariossuperavitariossuperavitarios

PaPaPaPaííííses ses ses ses deficitariosdeficitariosdeficitariosdeficitarios

Lugar turísticoLugar turísticoLugar turísticoLugar turístico PaísPaísPaísPaísMillones de Millones de Millones de Millones de visitantes en 2010visitantes en 2010visitantes en 2010visitantes en 2010

Quintana Roo México 38.7

Ciudad de México México 21.0

Jalisco México 13.1

Nayarit México 6.5

BCS México 6.3

Ciudad Bs As Argentina 4.8

Región Patagonia Argentina 2.3

Rio de Janeiro, RJ Brasil 1.4

Región Metropolitana Chile 1.2

Foz do Iguaçu, PR Brasil 1.0

Página 17

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

El origen de los visitantes de América Latina

Europa; 18.5

Norte América; 21.5

América Latina; 55.8

Asia ; 2.2Resto del Mundo; 2.1

Llegada de turistas internacionales

(promedio 2005-2010)Fuente: BBVA Research. *América Latina incluye México

21.521.521.521.555.855.855.855.8AmAmAmAméééérica Latinarica Latinarica Latinarica Latina

15.439.8Venezuela

3.988.888.888.888.8Uruguay

22.251.1Perú

3.985.585.585.585.5Paraguay

30.6

75.375.375.375.3

29.5

9.7

14.7

9.6

Procedentes de Norte América

(% sobre total)

48.3Colombia

56.2Panamá

7.1México

69.8Chile

42.6Brasil

68.8Argentina

Procedentes de América Latina

(% sobre total)País

Por origen de los visitantes, el turismo intra-región supone cerca del 60% de los movimientos.

� Entre 2005 y 2010 se ha observado una caída en la recepción de turista norteamericanos y europeos, en contraposición del incremento del resto de turistas, especialmente de los asiáticos y los propios latinoamericanos.

Página 18

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

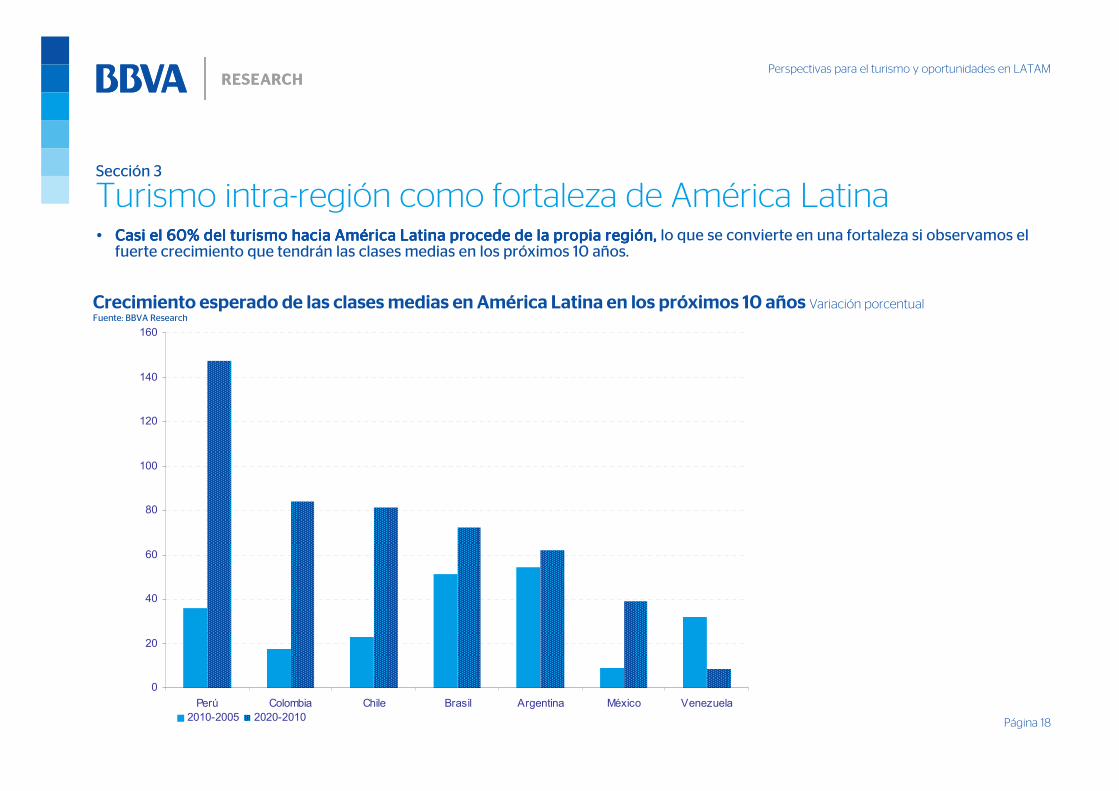

Turismo intra-región como fortaleza de América Latina

Crecimiento esperado de las clases medias en América Latina en los próximos 10 años Variación porcentualFuente: BBVA Research

� Casi el 60% del turismo hacia AmCasi el 60% del turismo hacia AmCasi el 60% del turismo hacia AmCasi el 60% del turismo hacia Améééérica Latina procede de la propia regirica Latina procede de la propia regirica Latina procede de la propia regirica Latina procede de la propia regióóóón, n, n, n, lo que se convierte en una fortaleza si observamos el fuerte crecimiento que tendrán las clases medias en los próximos 10 años.

0

20

40

60

80

100

120

140

160

Perú Colombia Chile Brasil Argentina México Venezuela

2010-2005 2020-2010

Página 19

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

Las infraestructuras turísticas como cuello de botella

0

20

40

60

80

100

120

140

Paraguay

Panam

á

Venezuela

Puerto Rico

Rep. Dominicana

Costa Rica

Guatemala

Chile

Uruguay

Peru

Colombia

Argentina

Brasil

México

Promedio Promedio Promedio Promedio

América LatinaAmérica LatinaAmérica LatinaAmérica Latina

Promedio Promedio Promedio Promedio

Top 10Top 10Top 10Top 10

Recursos culturales Posición mundial entre 139 paísesFuente: Banco Mundial

� En algunos de los países la disponibilidad de recursos culturales es una debilidad

� Aunque la disponibilidad de infraestructura turística es aceptable, se deben incentivar los esfuerzos para hacerla más competitiva

Infraestructura Turismo Posición mundial entre 139 paísesFuente: Banco Mundial

0

20

40

60

80

100

120

140

Paraguay

Guatemala

Colombia

Uruguay

Venezuela

Brasil

Chile

Panam

á

Rep. Dominicana

Peru

Argentina

México

Costa Rica

Puerto Rico

Promedio Promedio Promedio Promedio

América LatinaAmérica LatinaAmérica LatinaAmérica Latina

Promedio Promedio Promedio Promedio

Top 10Top 10Top 10Top 10

Página 20

Perspectivas para el turismo y oportunidades en LATAM

Sección 3

También la seguridad y el trasporte terrestre

0

20

40

60

80

100

120

140

Venezuela

Guatemala

México

Colombia

Paraguay

Peru

Rep.

Dominicana

Argentina

Brasil

Panam

á

Costa Rica

Puerto Rico

Chile

Uruguay

Promedio Promedio Promedio Promedio

América LatinaAmérica LatinaAmérica LatinaAmérica Latina

Promedio Promedio Promedio Promedio

Top 10Top 10Top 10Top 10

Seguridad Posición mundial entre 139 paísesFuente: Banco Mundial

� Las condiciones de seguridad son una de las principales desventajas de la región

� De igual manera es urgente hacer esfuerzos adicionales para mejorar la disponibilidad de la infraestructura de transporte terrestre la cual puede inclusive tener un efecto positivo promoviendo el turismo de ciudadanos del mismo país

Infraestructura Transporte Terrestre Posición mundial entre 139 paísesFuente: Banco Mundial

0

20

40

60

80

100

120

140

Paraguay

Venezuela

Peru

Colombia

Brasil

Argentina

Guatemala

Costa Rica

Rep.

Dominicana

México

Panam

á

Chile

Uruguay

Puerto Rico

Promedio Promedio Promedio Promedio

América LatinaAmérica LatinaAmérica LatinaAmérica Latina

Promedio Promedio Promedio Promedio

Top 10Top 10Top 10Top 10

Página 21

Perspectivas para el turismo y oportunidades en LATAM

Sección 1

Creciente importancia de las economías emergentes

Sección 2

Demanda de turismo y países emergentes

Sección 3

Potencial turístico de los destinos en América Latina

Sección 4

Retos y perspectivas de los destinos turísticos Latinoamericanos

Índice

Página 22

Perspectivas para el turismo y oportunidades en LATAM

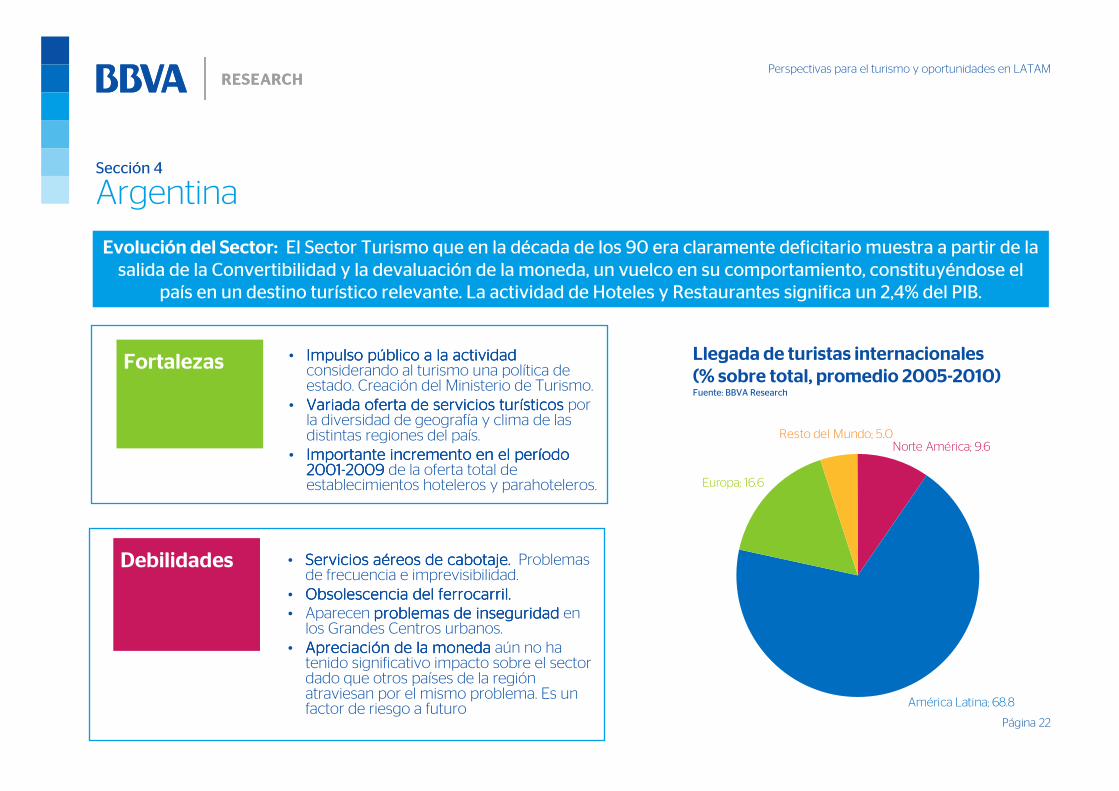

Sección 4

Argentina

Evolución del Sector: El Sector Turismo que en la década de los 90 era claramente deficitario muestra a partir de lasalida de la Convertibilidad y la devaluación de la moneda, un vuelco en su comportamiento, constituyéndose el

país en un destino turístico relevante. La actividad de Hoteles y Restaurantes significa un 2,4% del PIB.

• Impulso pImpulso pImpulso pImpulso púúúúblico a la actividadblico a la actividadblico a la actividadblico a la actividadconsiderando al turismo una política de estado. Creación del Ministerio de Turismo.

• Variada oferta de servicios turVariada oferta de servicios turVariada oferta de servicios turVariada oferta de servicios turíííísticossticossticossticos por la diversidad de geografía y clima de las distintas regiones del país.

• Importante incremento en el perImportante incremento en el perImportante incremento en el perImportante incremento en el perííííodo odo odo odo 2001200120012001----2009200920092009 de la oferta total de establecimientos hoteleros y parahoteleros.

Fortalezas

• Servicios aServicios aServicios aServicios aééééreos de cabotaje.reos de cabotaje.reos de cabotaje.reos de cabotaje. Problemas de frecuencia e imprevisibilidad.

• Obsolescencia del ferrocarril.Obsolescencia del ferrocarril.Obsolescencia del ferrocarril.Obsolescencia del ferrocarril.• Aparecen problemas de inseguridadproblemas de inseguridadproblemas de inseguridadproblemas de inseguridad en los Grandes Centros urbanos.

• ApreciaciApreciaciApreciaciApreciacióóóón de la monedan de la monedan de la monedan de la moneda aún no ha tenido significativo impacto sobre el sector dado que otros países de la región atraviesan por el mismo problema. Es un factor de riesgo a futuro

Debilidades

Europa; 16.6

Norte América; 9.6

América Latina; 68.8

Resto del Mundo; 5.0

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 23

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Argentina

0

1,000

2,000

3,000

4,000

5,000

6,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjeros Fuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Ciudad Bs As 4,809

Región Patagonia 2,288

Región Cuyo 601

Región Litoral 528

Región Norte 431

Página 24

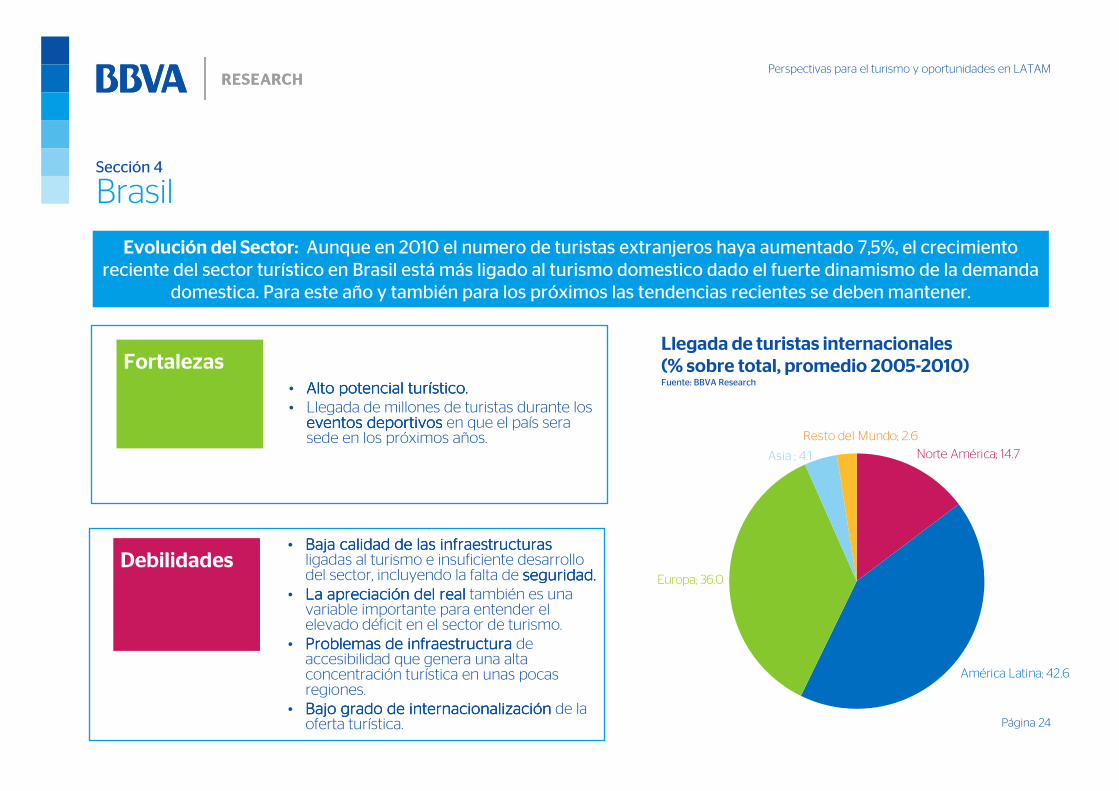

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Brasil

Evolución del Sector: Aunque en 2010 el numero de turistas extranjeros haya aumentado 7,5%, el crecimiento reciente del sector turístico en Brasil está más ligado al turismo domestico dado el fuerte dinamismo de la demanda

domestica. Para este año y también para los próximos las tendencias recientes se deben mantener.

• Alto potencial turAlto potencial turAlto potencial turAlto potencial turíííístico.stico.stico.stico.• Llegada de millones de turistas durante los eventos deportivoseventos deportivoseventos deportivoseventos deportivos en que el país serasede en los próximos años.

Fortalezas

• Baja calidad de las infraestructurasBaja calidad de las infraestructurasBaja calidad de las infraestructurasBaja calidad de las infraestructurasligadas al turismo e insuficiente desarrollo del sector, incluyendo la falta de seguridad.seguridad.seguridad.seguridad.

• La apreciaciLa apreciaciLa apreciaciLa apreciacióóóón del realn del realn del realn del real también es una variable importante para entender el elevado déficit en el sector de turismo.

• Problemas de infraestructuraProblemas de infraestructuraProblemas de infraestructuraProblemas de infraestructura de accesibilidad que genera una alta concentración turística en unas pocas regiones.

• Bajo grado de internacionalizaciBajo grado de internacionalizaciBajo grado de internacionalizaciBajo grado de internacionalizacióóóónnnn de la oferta turística.

DebilidadesEuropa; 36.0

Norte América; 14.7

América Latina; 42.6

Asia ; 4.1

Resto del Mundo; 2.6

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 25

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Brasil

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjeros Fuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Rio de Janeiro, RJ 1,441

Foz do Iguaçu, PR 1,028

Florianópolis, SC 802

São Paulo, SP 552

Búzios, RJ 379

Página 26

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

ChileEvolución del Sector: se presenta como uno de los destinos menos conocidos con relación a los países vecinos, en particular por parte de los operadores turísticos. Sin embargo, aunque hay factores estructurales que explican esta

percepción, posee un gran potencial a través de la difusión de los atractivos que el país puede ofrecer.

• Alto potencial del vinovinovinovino, como producto de exportación de alta calidad y de alto atractivo turístico.

• La cultura indcultura indcultura indcultura indíííígenagenagenagena (norteña, sureña e isleña) se presenta como una oportunidad a explotar, potenciando la percepción de Identidad y Cultura.

• Isla de Pascua,Isla de Pascua,Isla de Pascua,Isla de Pascua, sin embargo aún no es relacionada como parte de Chile por los turistas.

• Es el paEs el paEs el paEs el paíííís ms ms ms máááás seguro de la regis seguro de la regis seguro de la regis seguro de la regióóóón.n.n.n.

Fortalezas

• Bajo conocimientoBajo conocimientoBajo conocimientoBajo conocimiento de los operadores turísticos acerca de Chile como destino turístico.

• El bajo manejo de idiomasbajo manejo de idiomasbajo manejo de idiomasbajo manejo de idiomas tanto de operadores turísticos como de la población en general.

• Surge como alternativaSurge como alternativaSurge como alternativaSurge como alternativa en paquetes de varios países, como Perú y Argentina.

• Adicionalmente existe una percepcipercepcipercepcipercepcióóóón de n de n de n de alto costoalto costoalto costoalto costo respecto a hacer turismo en Chile.

Debilidades

Europa; 15.8

Norte América; 9.7

América Latina; 69.8

Asia ; 1.7Resto del Mundo; 3.0

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 27

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Chile

0

500

1,000

1,500

2,000

2,500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjeros Fuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Región Metropolitana 1,214

V Región Valparaíso 536

VIII Bío Bío 498

II Antofagasta ( San Pedro de Atacama) 407

X De los Lagos 380

Página 28

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

ColombiaEvolución del Sector: El turismo en Colombia durante los últimos 10 años ha experimentado una expansión que no

se había visto en las décadas anteriores gracias a las mejoras en la seguridad, el aumento de inversión sectorial y las políticas de promoción. La llegada de turistas internacionales aumento un 10% anual en promedio entre 2006 y 2010. Sin embargo, el gran potencial turístico de Colombia está lejos de ser aprovechado en todas sus dimensiones.

• Gran variedad en la oferta potencial de Gran variedad en la oferta potencial de Gran variedad en la oferta potencial de Gran variedad en la oferta potencial de turismo: turismo: turismo: turismo: ecoturismo, rural y agrario, histórico y cultural, negocios, aventura y sol y playa.

• Es una prioridad y se promociona la promociona la promociona la promociona la inversiinversiinversiinversióóóón en el sector n en el sector n en el sector n en el sector con importantes incentivos tributarios, así como el mantenimiento de los destinos históricos y culturales y mejoras en el acceso a los destinos naturales.

Fortalezas

• PercepciPercepciPercepciPercepcióóóón de inseguridad persiste, an de inseguridad persiste, an de inseguridad persiste, an de inseguridad persiste, apesar de las mejoras de los últimos años

• Escasez y fragilidad de infraestructuraEscasez y fragilidad de infraestructuraEscasez y fragilidad de infraestructuraEscasez y fragilidad de infraestructura, especialmente en transporte

• Deficiencias en la formación del capital capital capital capital humano del sectorhumano del sectorhumano del sectorhumano del sector.

Debilidades

Europa; 18.3Norte América; 29.5

América Latina; 48.3

Asia ; 2.3

Resto del Mundo; 1.6

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 29

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Colombia

0

500

1,000

1,500

2,000

2,500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjeros Fuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Bogotá 755

Cartagena 169

Medellín 163

Cali 113

Barranquilla 53

Página 30

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

MéxicoEvolución del Sector: El PIB turístico genera el 8,7% del PIB total y el 6,9% del empleo. El crecimiento real del sector

ha sido relativamente lento e inferior al de la economía (1,6% anual entre 1994 y 2010 vs. 2,4%, respectivamente).

• Fuerte impulso pFuerte impulso pFuerte impulso pFuerte impulso púúúúblicoblicoblicoblico a la actividad a través de Centros Integralmente Planeados, Infraestructura turInfraestructura turInfraestructura turInfraestructura turíííística amplia y competitivastica amplia y competitivastica amplia y competitivastica amplia y competitiva

• Servicios diversificadosServicios diversificadosServicios diversificadosServicios diversificados: turismo de playa, de lujo, cultural , aventura, etc.

• FFFFáááácil acceso de mercado estadounidense y cil acceso de mercado estadounidense y cil acceso de mercado estadounidense y cil acceso de mercado estadounidense y canadiense.canadiense.canadiense.canadiense. Atractivo en invierno para los habitantes de las zonas frías del norte.

• Presencia de grandes operadores turPresencia de grandes operadores turPresencia de grandes operadores turPresencia de grandes operadores turíííísticos sticos sticos sticos internacionales internacionales internacionales internacionales

Fortalezas

• Inseguridad y violencia.Inseguridad y violencia.Inseguridad y violencia.Inseguridad y violencia.• DDDDéééébil o mal manejo del medio ambientebil o mal manejo del medio ambientebil o mal manejo del medio ambientebil o mal manejo del medio ambientepuede deteriorar el turismo de playa.

• El cambio climcambio climcambio climcambio climááááticoticoticotico es un riesgo para algunas playas mexicanas

• La concentraciconcentraciconcentraciconcentracióóóón de mercadon de mercadon de mercadon de mercado puede ser un riesgo.

• Los servicios servicios servicios servicios ““““todo incluidotodo incluidotodo incluidotodo incluido” merman la derrama o concentran las ganancias

• InfraestructuraInfraestructuraInfraestructuraInfraestructura de comunicaciones terrestres de poca calidad

Debilidades

Europa; 15.1

Norte América; 75.3

América Latina; 7.1

Asia; 2.0Resto del Mundo; 0.5

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 31

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

México

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjeros Fuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Quintana Roo 38,671

Ciudad de México 21,040

Jalisco 13,127

Nayarit 6,498

BCS 6,314

Página 32

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

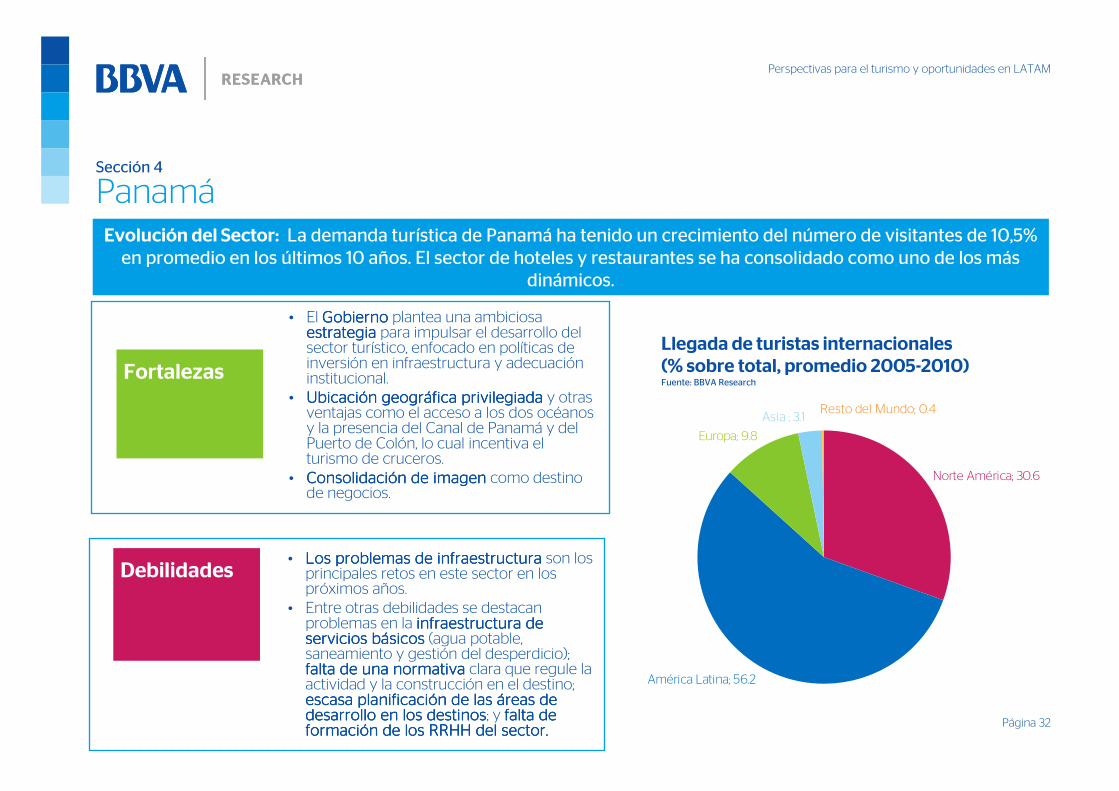

PanamáEvolución del Sector: La demanda turística de Panamá ha tenido un crecimiento del número de visitantes de 10,5%

en promedio en los últimos 10 años. El sector de hoteles y restaurantes se ha consolidado como uno de los más dinámicos.

• El GobiernoGobiernoGobiernoGobierno plantea una ambiciosa estrategiaestrategiaestrategiaestrategia para impulsar el desarrollo del sector turístico, enfocado en políticas de inversión en infraestructura y adecuación institucional.

• UbicaciUbicaciUbicaciUbicacióóóón geogrn geogrn geogrn geográáááfica privilegiadafica privilegiadafica privilegiadafica privilegiada y otras ventajas como el acceso a los dos océanos y la presencia del Canal de Panamá y del Puerto de Colón, lo cual incentiva el turismo de cruceros.

• ConsolidaciConsolidaciConsolidaciConsolidacióóóón de imagenn de imagenn de imagenn de imagen como destino de negocios.

Fortalezas

• Los problemas de infraestructuraLos problemas de infraestructuraLos problemas de infraestructuraLos problemas de infraestructura son los principales retos en este sector en los próximos años.

• Entre otras debilidades se destacan problemas en la infraestructura de infraestructura de infraestructura de infraestructura de servicios bservicios bservicios bservicios báááásicossicossicossicos (agua potable, saneamiento y gestión del desperdicio); falta de una normativafalta de una normativafalta de una normativafalta de una normativa clara que regule la actividad y la construcción en el destino; escasa planificaciescasa planificaciescasa planificaciescasa planificacióóóón de las n de las n de las n de las ááááreas de reas de reas de reas de desarrollo en los destinosdesarrollo en los destinosdesarrollo en los destinosdesarrollo en los destinos; y falta de falta de falta de falta de formaciformaciformaciformacióóóón de los RRHH del sector.n de los RRHH del sector.n de los RRHH del sector.n de los RRHH del sector.

Debilidades

Europa; 9.8

Norte América; 30.6

América Latina; 56.2

Asia ; 3.1Resto del Mundo; 0.4

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 33

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Panamá

0

200

400

600

800

1,000

1,200

1,400

1,600

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjerosFuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones) Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Ciudad dePanamá 992

Coclé 457

Azuero 63

Chiriquí 32

Bocas 32

Página 34

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

ParaguayEvolución del Sector: En los últimos años el turismo en Paraguay se ha convertido en una actividad económica que

está ofreciendo nuevas alternativas, especialmente al mundo rural. El número de visitantes ha crecido en torno al 64% desde 2002, generando en 2010 200 M de dólares al país, 1,1% PIB. (frente a los 62 M registrados en 2002).

• InversionesInversionesInversionesInversiones en el sector a través de fondo Focem.

• La ubicaciubicaciubicaciubicacióóóón geogrn geogrn geogrn geográáááficaficaficafica del Paraguay en el corazón del Mercosur, hace que el país sea de fácil acceso por vía aérea, terrestre y fluvial.

• Grandes perspectivas y oportunidades Grandes perspectivas y oportunidades Grandes perspectivas y oportunidades Grandes perspectivas y oportunidades en turismo rural e interior.en turismo rural e interior.en turismo rural e interior.en turismo rural e interior.

• Importante afluencia de turistas hacia las Cataratas de IguazCataratas de IguazCataratas de IguazCataratas de Iguazúúúú.

Fortalezas

• Inseguridad para el turistaInseguridad para el turistaInseguridad para el turistaInseguridad para el turista.• Necesidad de perfeccionar los servicios perfeccionar los servicios perfeccionar los servicios perfeccionar los servicios turturturturíííísticos existentes.sticos existentes.sticos existentes.sticos existentes.

• Falta de infraestructurasinfraestructurasinfraestructurasinfraestructuras en mal estado o ineficientes.

• DDDDéééébil conectividad internacionalbil conectividad internacionalbil conectividad internacionalbil conectividad internacional.• Falta de diversificacidiversificacidiversificacidiversificacióóóónnnn en la oferta cultural y turística.

Debilidades

Europa; 5.5

Norte América; 3.9

América Latina; 85.5

Asia ; 0.8

Resto del Mundo; 4.2

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 35

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Paraguay

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

0

50

100

150

200

250

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Página 36

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

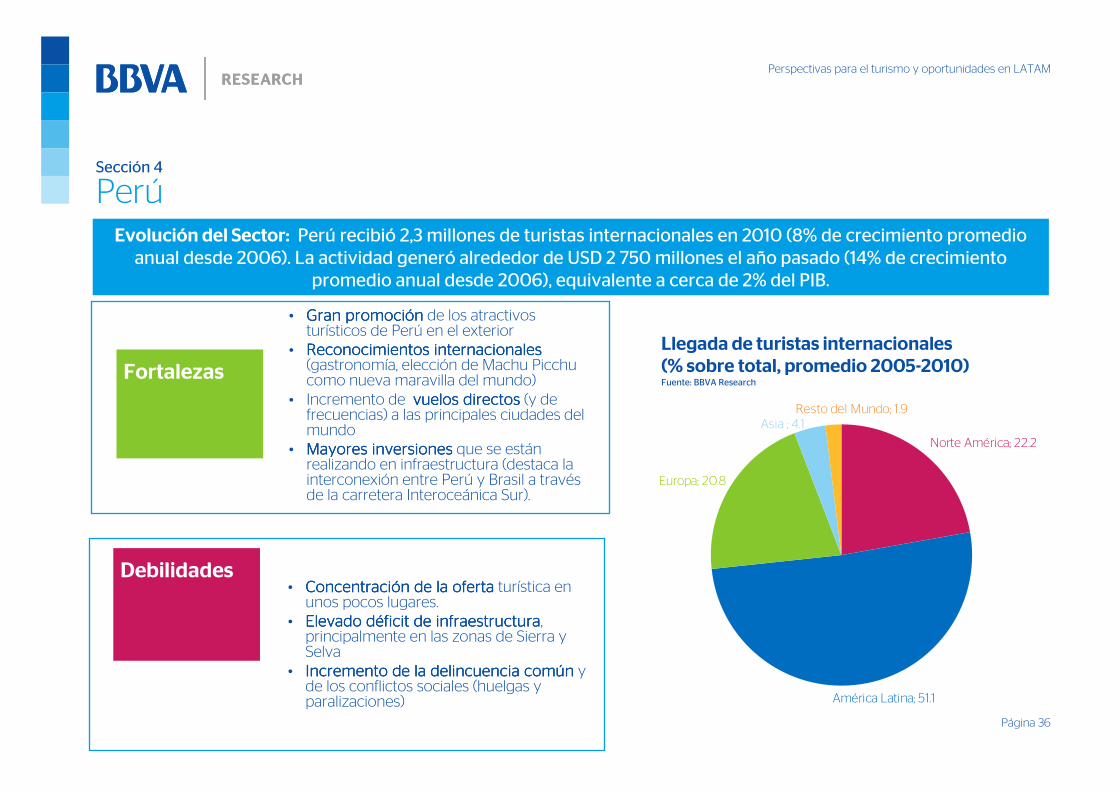

PerúEvolución del Sector: Perú recibió 2,3 millones de turistas internacionales en 2010 (8% de crecimiento promedio

anual desde 2006). La actividad generó alrededor de USD 2 750 millones el año pasado (14% de crecimiento promedio anual desde 2006), equivalente a cerca de 2% del PIB.

• Gran promociGran promociGran promociGran promocióóóónnnn de los atractivos turísticos de Perú en el exterior

• Reconocimientos internacionalesReconocimientos internacionalesReconocimientos internacionalesReconocimientos internacionales(gastronomía, elección de Machu Picchu como nueva maravilla del mundo)

• Incremento de vuelos directosvuelos directosvuelos directosvuelos directos (y de frecuencias) a las principales ciudades del mundo

• Mayores inversionesMayores inversionesMayores inversionesMayores inversiones que se están realizando en infraestructura (destaca la interconexión entre Perú y Brasil a través de la carretera Interoceánica Sur).

Fortalezas

• ConcentraciConcentraciConcentraciConcentracióóóón de la ofertan de la ofertan de la ofertan de la oferta turística en unos pocos lugares.

• Elevado dElevado dElevado dElevado dééééficit de infraestructuraficit de infraestructuraficit de infraestructuraficit de infraestructura, principalmente en las zonas de Sierra y Selva

• Incremento de la delincuencia comIncremento de la delincuencia comIncremento de la delincuencia comIncremento de la delincuencia comúúúúnnnn y de los conflictos sociales (huelgas y paralizaciones)

Debilidades

Europa; 20.8

Norte América; 22.2

América Latina; 51.1

Asia ; 4.1Resto del Mundo; 1.9

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 37

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Perú

0

500

1,000

1,500

2,000

2,500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjeros Fuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Ciudad Inca de Machu Picchu (Cusco) 419

Reserva Nacional del Titicaca (Puno) 162

Monasterio de Santa Catalina (Arequipa) 113

Valle del Colca (Arequipa) 110

Isla Taquile (Lago Titicaca, Puno) 79

Página 38

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

UruguayEvolución del Sector: destacado por la Organización Mundial de Turismo por tratarse de un país pequeño que se

centró en una mejora constante de la calidad de los servicios, Uruguay ha logrando atraer gran cantidad de visitantes, con ingresos de divisas que hacen que la balanza neta turística sea positiva en 3,1% del PIB.

• Belleza naturalBelleza naturalBelleza naturalBelleza natural de sus playas, la cordialidad y educación de su gente y los altos niveles de seguridad.

• La infraestructura de transporte ha La infraestructura de transporte ha La infraestructura de transporte ha La infraestructura de transporte ha mejorado en los mejorado en los mejorado en los mejorado en los úúúúltimos altimos altimos altimos aññññosososos con la construcción de nuevas terminales portuarias en Colonia, la modernización del Aeropuerto de Montevideo y la ampliación de la autopista que conecta el principal puerto de entrada con las playas del este del país.

Fortalezas

• Excesiva dependencia de los ciclos Excesiva dependencia de los ciclos Excesiva dependencia de los ciclos Excesiva dependencia de los ciclos econeconeconeconóóóómicos de Argentinamicos de Argentinamicos de Argentinamicos de Argentina e incluso de los problemas políticos como lo evidencia la merma de turismo terrestre producido por el corte del puente internacional entre Gualeguaychú y Fray Bentos.

• La temporada de turismo es La temporada de turismo es La temporada de turismo es La temporada de turismo es relativamente cortarelativamente cortarelativamente cortarelativamente corta en Uruguay, concentrándose en el verano austral entre diciembre y marzo.

Debilidades

Europa; 6.4Norte América; 3.9

América Latina; 88.8

Resto del Mundo; 0.9

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 39

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Uruguay

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjerosFuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Montevideo 816

Punta del Este 573

Litoral Termal 291

Colonia 236

Costa de Rocha 136

Página 40

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

VenezuelaEvolución del Sector: El tamaño del sector es relativamente pequeño (1,0% del PIB). Turismo dirigido a segmento de ingresos medios, concentrado en América del Sur, España e Italia. Nicho natural: ecoturismo (sub-explotado) y

nicho potencial: turismo de aventura (travel adventure)

• Reservas naturales abundantes y Reservas naturales abundantes y Reservas naturales abundantes y Reservas naturales abundantes y diversasdiversasdiversasdiversas (caribeños, andinos, amazónicos).

• Bajo coste del combustibleBajo coste del combustibleBajo coste del combustibleBajo coste del combustible y vialidad de cobertura nacional favorecen desplazamientos terrestres largos

• Abundante dotaciAbundante dotaciAbundante dotaciAbundante dotacióóóón de posadasn de posadasn de posadasn de posadas: híbridos de bed & breakfast y hostal europeo.

• CrCrCrCréééédito abundantedito abundantedito abundantedito abundante (vía regulación bancaria) y a tasas preferenciales.

Fortalezas

• Elevados índices de inseguridadinseguridadinseguridadinseguridad personal.• SobrevaluaciSobrevaluaciSobrevaluaciSobrevaluacióóóón de la monedan de la monedan de la monedan de la moneda reduce la competitividad.

• Clima adverso de negociosClima adverso de negociosClima adverso de negociosClima adverso de negocios (inseguridad jurídica, controles de tarifas, racionamiento de divisas)

• Baja oferta de mano obra calificadaBaja oferta de mano obra calificadaBaja oferta de mano obra calificadaBaja oferta de mano obra calificada y limitada infraestructura hotelera.

DebilidadesEuropa; 40.4

Norte América; 15.4

América Latina; 39.8

Asia ; 3.6

Resto del Mundo; 0.8

Llegada de turistas internacionales

(% sobre total, promedio 2005-2010) Fuente: BBVA Research

Página 41

Perspectivas para el turismo y oportunidades en LATAM

Sección 4

Venezuela

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Ingresos por exportación Gastos por importación

Lugares turísticos más visitados por extranjerosFuente: BBVA Research

Ingresos y gastos anuales derivados del turismo

(USD millones)Fuente: BBVA Research

Lugar turísticoLugar turísticoLugar turísticoLugar turísticoMiles de visitantes en Miles de visitantes en Miles de visitantes en Miles de visitantes en 2010201020102010

Región Central (Miranda, Aragua y Carabobo) 142

Región Nueva Esparta (Isla Margarita) 66

Región Guayana (Canaima y Gran Sabana) 27

Región Oriental (Anzoátegui, Monagas y Sucre) 43

Región Andina (Mérida) 20

Página 42

Perspectivas para el turismo y oportunidades en LATAM

En resumen…..

Crecimiento mundial impulsado por las economías emergentes en próximos 10 años

El sector del turismo se recuperó en 2010 en mayor proporción al crecimiento de la economía mundial

En América Latina el principal destino es México

Algunos países emergentes aparecen ya entre los principales demandantes de turismo

Por origen de los visitantes, el turismo intra-región supone cerca del 60% de los movimientos

La nueva clase media detrás del crecimiento del gasto en turismo en el mundo emergente

Caída en la recepción de turista norteamericanos y europeos e incremento del resto de turistas, especialmente de los asiáticos y los propios latinoamericanos

Teniendo en cuenta la ventaja absoluta a nivel mundial en la disTeniendo en cuenta la ventaja absoluta a nivel mundial en la disTeniendo en cuenta la ventaja absoluta a nivel mundial en la disTeniendo en cuenta la ventaja absoluta a nivel mundial en la disponibilidad de ponibilidad de ponibilidad de ponibilidad de recursos naturales, la regirecursos naturales, la regirecursos naturales, la regirecursos naturales, la regióóóón se presenta como un potencial foco de turismo en los n se presenta como un potencial foco de turismo en los n se presenta como un potencial foco de turismo en los n se presenta como un potencial foco de turismo en los

prprprpróóóóximos aximos aximos aximos aññññosososos