Idiomas

Páginas

Jurídico

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA

DE INGENIERÍA Y CIENCIAS SOCIALES

Y ADMINISTRATIVAS

PROPUESTA DE PLANEACIÓN PARA MEJORAR EL

LIDERAZGO EN EL PROCESO DE CONTROL

PRESUPUESTAL EN EMPRESS WORLD S.A. DE C.V.

CIUDAD DE MÉXICO 2017

T E S I N A

QUE PARA OBTENER EL TÍTULO DE

I N G E N I E R O I N D U S T R I A L

P R E S E N T A

ERIKA KIARA NUÑEZ SALAS

QUE PARA OBTENER EL TÍTULO DE

LICENCIADO EN ADMINISTRACIÓN INDUSTRIAL

P R E S E N T A N

BRENDA ROMERO VELAZQUEZ

VALERIA BERENICE ZÁRATE ROMERO

ÍNDICE

Resumen……………………………………………………………………………………………...…. i

Introducción…………………………………………………………………………………………...… ii Capítulo I Marco Metodológico……………………………………………………………………... 1 1.1 Planteamiento del problema…………………………………………………………………….. 1

1.2 Pregunta de Investigación……………………………………………………………………….. 1

1.3 Objetivo General………………………………………………………………………………….. 1

1.4 Objetivos Específicos…………………………………………………………………………….. 1

1.5 Técnicas e instrumentos de medición………………………………………………………….. 2

1.6 Universo o Muestra………………………………………………………………………………. 2

1.7 Justificación……………………………………………………………………………………….. 2

1.8 Hipótesis……………………………………………………………………………………........... 3

1.9 Matriz de Congruencia Interna………………………………………………………………….. 4

1.10 Matriz de Operacionalización de Variables……………………………………………………. 5

Capítulo II Marco Contextual………………………………………………………………………... 16

2.1 Aspectos generales de Empress World S.A. de C.V…………………………………………... 16

2.2 Antecedentes Históricos…………………………………………………………………………... 17

2.2.1 Misión………………………...……………………………………………………………………. 17

2.2.2 Visión…………...……………………………………………………………………………......... 17

2.2.3 Filosofía…………………..……………………………………………………………………….. 17

2.2.4 Valores…………………...………………………………………………………………………... 18

2.2.5 Objetivos Específicos………...………………………………………………………………….. 18

2.2.6 Estrategias o prioridades estratégicas…..…………………………………………………….. 18

2.2.7 Estructura organizacional…………………………..…………………………………………… 18

2.2.8 Funciones………………..……………………………………………………………………….. 21

2.3 Principales productos……………………………………………………………………………… 21

2.4 Principales clientes………………………………………………………………………………… 22

2.5 Principales competidores…………………………………………………………………………. 23

2.6 Principales proveedores…………………………………………………………………….......... 23

Capítulo III Marco teórico……………………………………………………………………………. 24 3.1 Habilidades directivas indispensables para un control de procesos exitosos………………. 24 3.1.1 Importancia y clasificación de las habilidades directivas………..…………………………... 24 3.1.2 Liderazgo como elemento de la gestión empresarial………..………………………………. 26 3.1.3 La planeación y su importancia dentro de las organizaciones…………..…………………. 31 3.1.3.1 La planeación, el directivo y su equipo de trabajo……………….………………………… 31 3.1.3.2 Proceso de Planeación………….…………………………………………………………….. 32

3.1.4 El control como proceso clave dentro de las organizaciones……………………………... 35

3.1.4.1 Principios de Control en las Organizaciones………….……………………………………. 36

3.1.4.2 Proceso de Control………….…………………………………………………………………. 36

3.1.4.3 Control presupuestal como herramienta de planeación y evaluación de

desempeño……………………………………………..………………………………………………... 37

3.1.5 Facultamiento y delegación de responsabilidades para el logro de objetivos…..………... 39

3.1.5.1 Ventajas de la delegación con facultamiento……….………………………………………. 40

3.1.5.2 Decidir cuándo delegar…………………………………….………………………………….. 41

3.2 Administración de los Procesos en la Organización………………………………………….. 42

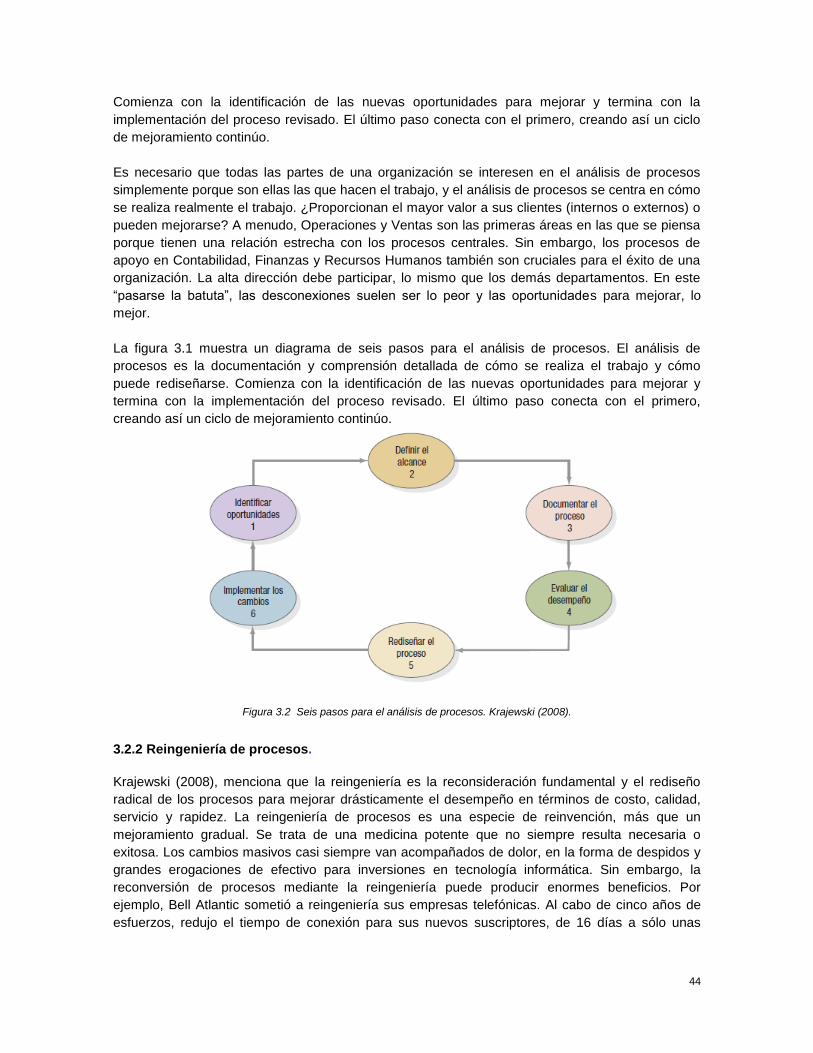

3.2.1 Análisis de Procesos………..…………………………………………………………………… 43

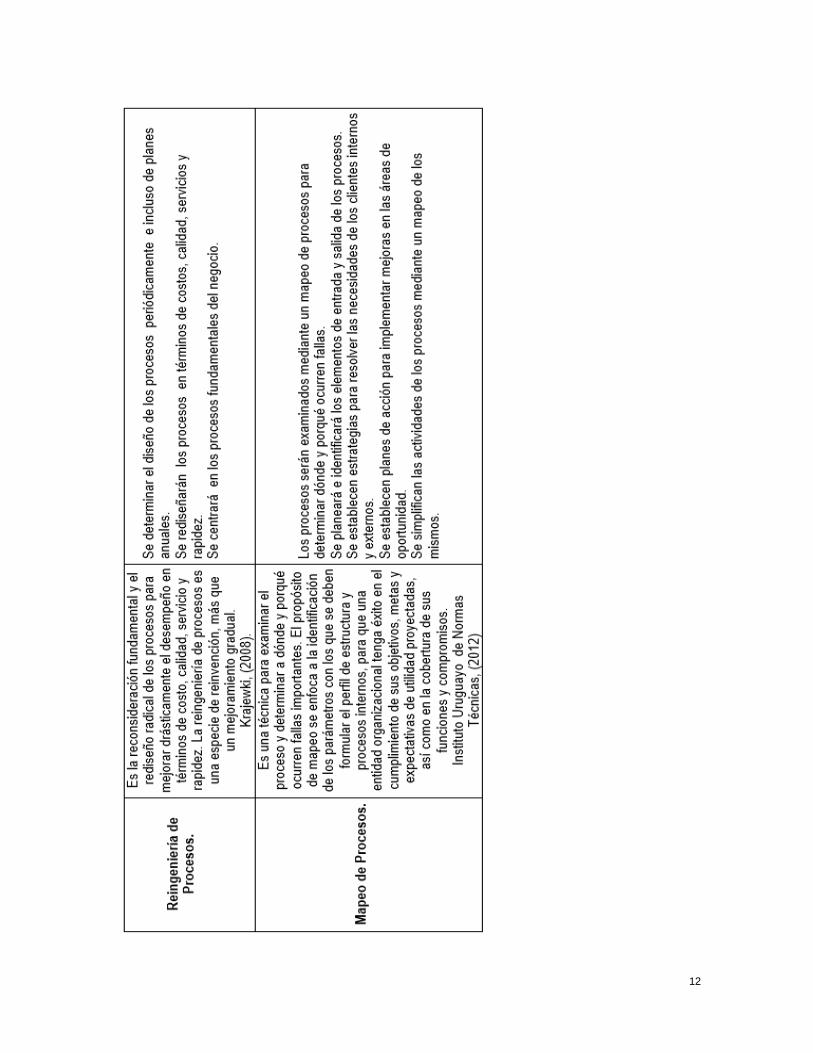

3.2.2 Reingeniería de Procesos………………………………..…………………………………….. 44

3.2.3 Definición y mapeo de procesos para una estructura organizacional sólida……..….…… 46

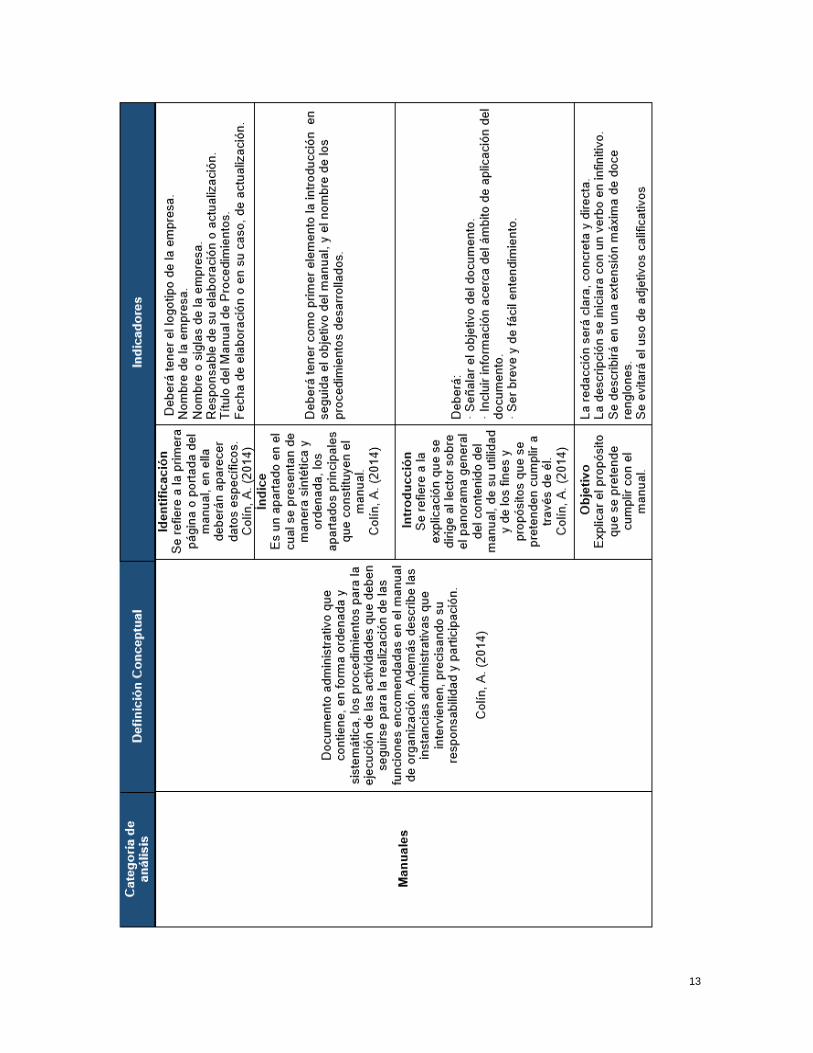

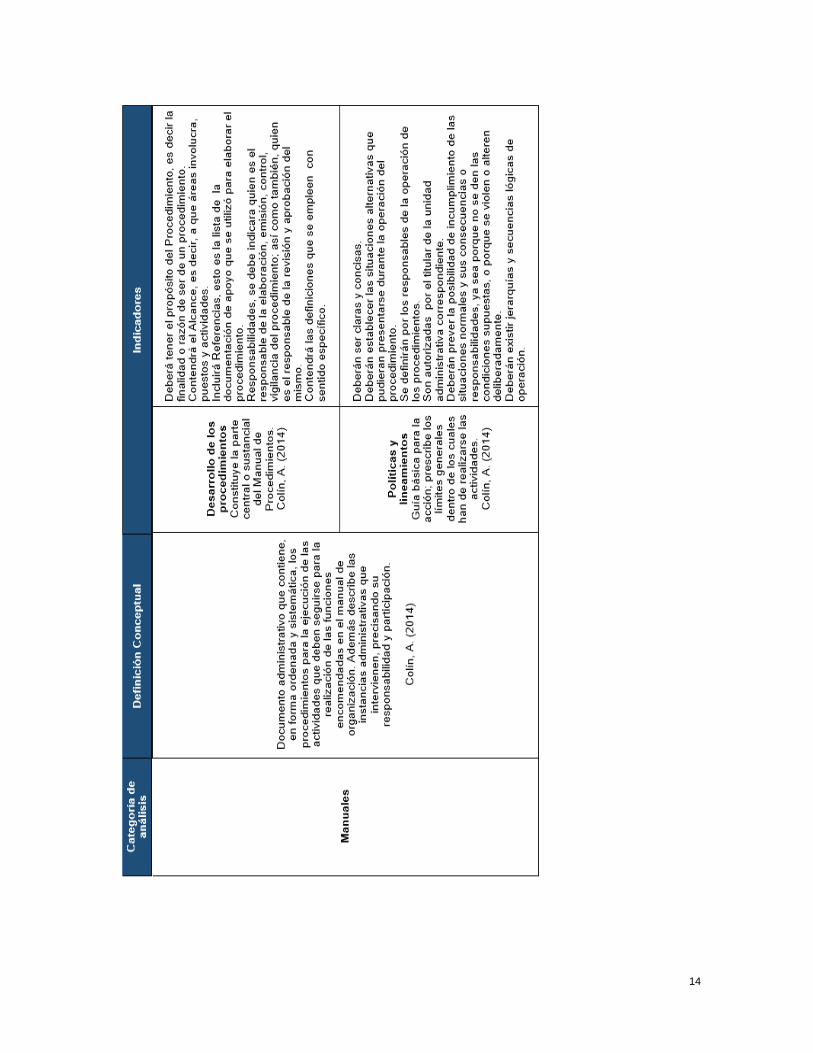

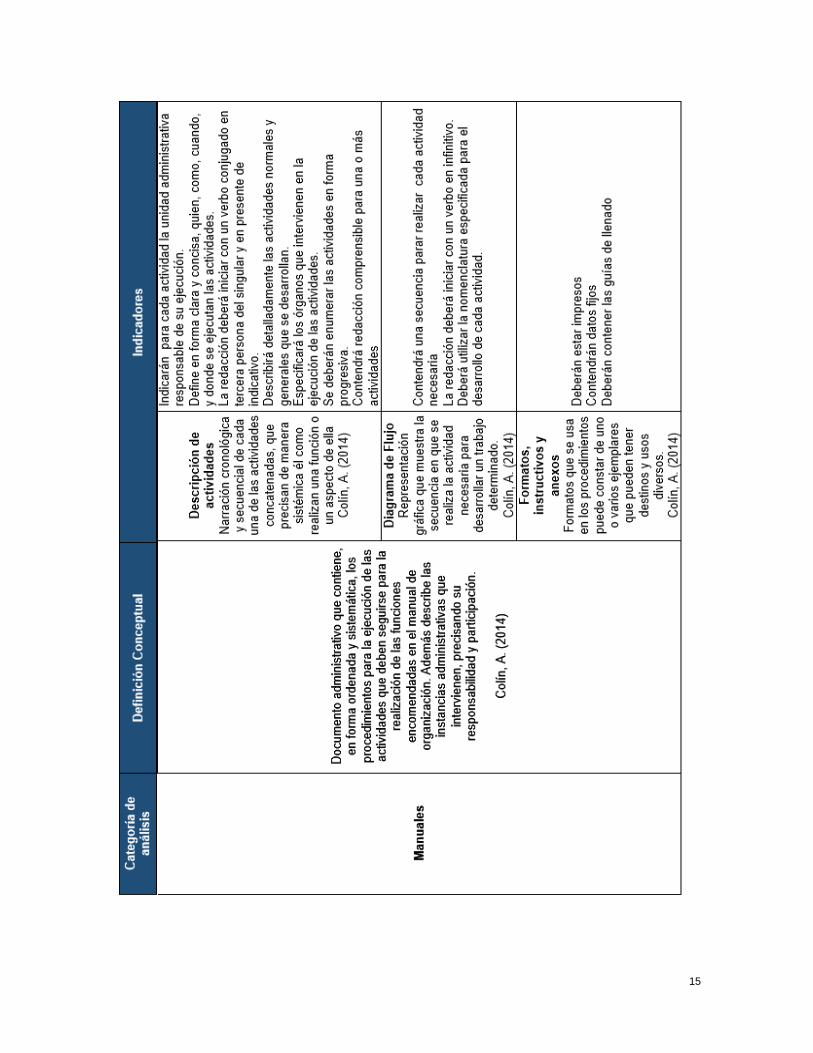

3.3 Manual de Procedimiento…………………………………………………………………………. 48

3.3.1 Elementos que integran el Manual de Procedimientos……………..……………………..… 48

Capitulo IV Resultados y análisis de la información de campo…...…………………………. 56

4.1 Entrevista al Director General……………………………..…….……………………………….. 56

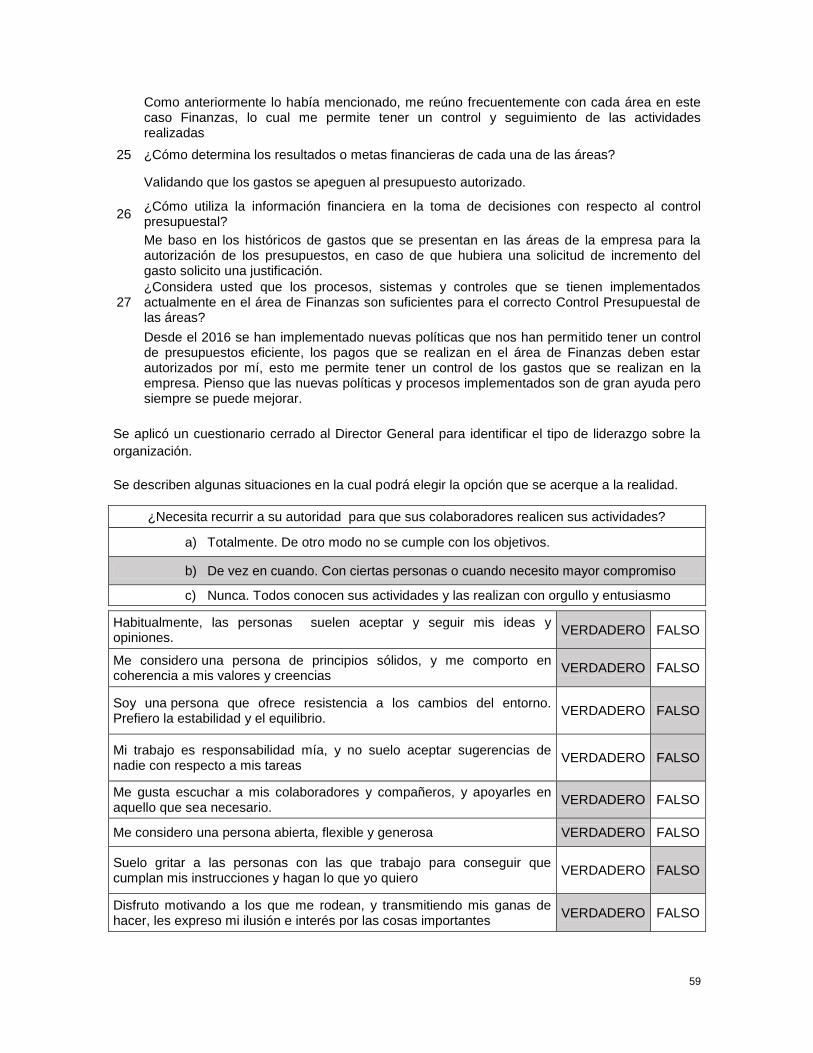

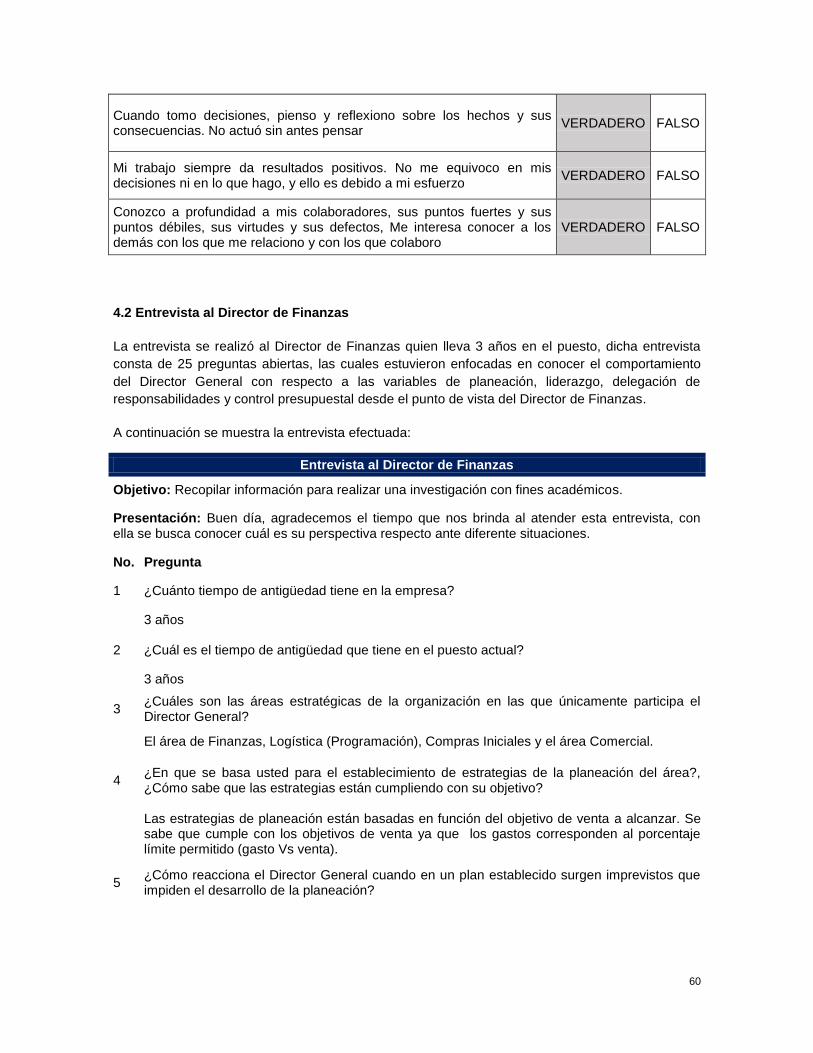

4.2 Entrevista al Director de Finanzas……………………………………………………………….. 60

4.3 Guía de observación………………………………………………………………………………. 65

4.4 Análisis de los resultados obtenidos……………………………..……………………………… 69

Capítulo V Propuesta de planeación para mejorar el liderazgo en el proceso de Control

Presupuestal en Empress World S.A DE C.V………………………………………...................

72

5.1 Introducción de la Propuesta de Planeación……………………………………………………. 72

5.2 Justificación de la Propuesta de Planeación……………………………………………………. 72

5.3 Alcance de la Propuesta de Planeación…………………………………..…………………….. 73

5.4 Beneficios de la Propuesta de Planeación………………………………...……………………. 73

5.5 Área a quien va dirigida la Propuesta de Planeación……………………...…………………... 73

5.6 Objetivo General de la Propuesta de Planeación…………………………….………………… 73

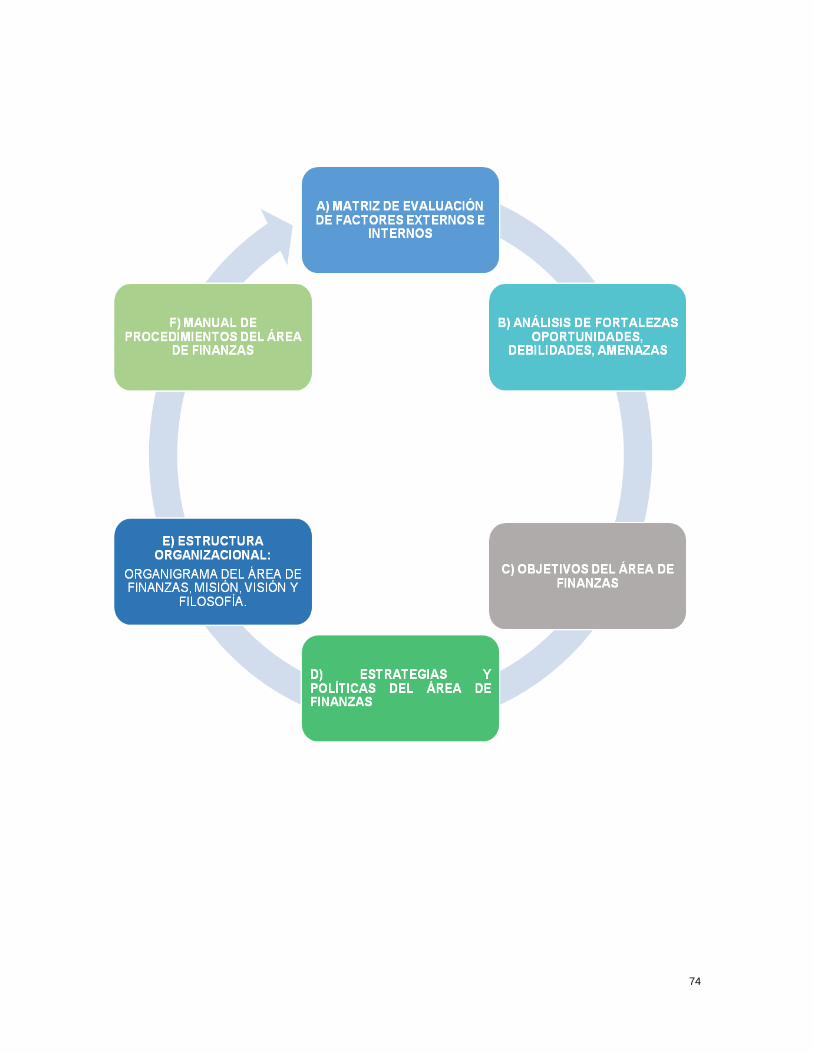

5.7 Modelo de planeación para la Dirección de Finanzas de Empress World S.A. de C.V……. 73

Conclusiones…………………………………………………………………………………………… 103 Bibliografía……………………………………………………………………………………………… 105

i

Resumen

En el presente trabajo se realizó un análisis de los factores internos y externos de la empresa, así

como una matriz FODA para detectar cuales eran las fortalezas, oportunidades, debilidades y

amenazas con las que cuenta la empresa, esto con la finalidad de realizar una propuesta de

planeación y un manual de procedimientos para el área de Finanzas que coadyuven al proceso de

Control Presupuestal, con objeto de conocer y entender la situación actual y poder detectar las

oportunidades de mejora.

Para recopilar información se realizaron entrevistas abiertas al Director General y Director de

Finanzas referente a las variables de planeación, liderazgo, delegación de responsabilidades y el

proceso de control presupuestal, por otra parte se realizó una guía de observación en el área de

Finanzas para conocer si la empresa contaba con procesos, procedimientos y manuales para llevar

a cabo el proceso de Control Presupuestal, así como conocer la planeación llevada a cabo dentro

de la empresa.

Con los resultados obtenidos se identificaron diversas desviaciones: se cuenta con una planeación

enfocada a cumplir con los objetivos de empresa, pero no está desarrollada de forma escrita para

llevar a cabo el proceso de Control Presupuestal, esto deriva en un margen de error en el proceso,

por otra parte la autorización de presupuestos se centraliza en el Director General, siendo éste la

única persona facultada en autorizar los presupuestos de todas las áreas, ubicado como un

liderazgo autoritario benevolente ya que el proceso de autorización se centraliza en esta persona,

el sistema de comunicación se realiza de forma vertical, es decir, descendente y por último la

prioridad del Director General está enfocada al rendimiento y el cumplimiento de las tareas, otra de

las desviaciones identificadas es la carencia de la administración de los procesos al no contar con

procesos mapeados, ni manuales que determinen con exactitud la manera en la que se deben

llevar a cabo los procedimientos de Control Presupuestal.

La contribución e importancia de la propuesta reside en que al tener una planeación plasmada por

escrito así como un manual de procedimientos que defina paso a paso las actividades a seguir

para el proceso de Control Presupuestal contribuya a disminuir los tiempos en la autorización de

presupuestos, pago oportuno a proveedores, cumplimiento en el cronograma de vistas a las

unidades de negocio al realizarse el pago oportuno de viáticos a los colaboradores, optimizar el

proceso de Control Presupuestal y sobre todo a que el Director General tenga la confianza en

delegar responsabilidades y actividades al área de Finanzas con respecto a la toma de decisiones

del Control Presupuestal.

ii

Introducción

La presente tesina tiene por título, propuesta de planeación para mejorar el liderazgo en el proceso

de Control Presupuestal en Empress World S.A. de C.V. Por lo cual se centra en el tema de

habilidades directivas y los métodos para poder realizar un buen control, así como la planeación

dentro de la empresa.

La problemática que se investigó se realizó en la Dirección de Finanzas del corporativo ya que ahí

es donde se centran todas las áreas, procesos, procedimientos e información financiera con las

que se dirige el funcionamiento de la empresa, así como el funcionamiento de las diferentes

unidades de negocio que componen Empress World S.A. de C.V. La Dirección de Finanzas está

compuesta por el área de Compras, Suministros, Planeación Estratégica, Control de Gestión, Pago

a Proveedores, Auditoría de Pagos, Tesorería, Net Cash y Nóminas, está Dirección en conjunto

con sus diferentes departamentos se encarga de administrar 32 gastos generales estipulados para

el funcionamiento de toda la empresa.

La investigación tuvo como finalidad determinar el impacto en el liderazgo centralizado en

Dirección General para el proceso de Control Presupuestal de la empresa Empress Word S.A. de

C.V. es por ello que se investigaron temas como; habilidades directivas, las cuales son

fundamentales para que una empresa funcione adecuadamente y se lleve a cabo un adecuado

flujo de información entre los colaboradores , ya que el desarrollo de las habilidades directivas

permitirá que el líder tenga la capacidad de solucionar problemáticas que se presenten y poder

exponer las necesidades de la empresa, así como optimizar la toma de decisiones en los procesos

que tenga a su cargo. Dentro de las habilidades directivas se habla de una muy importante que es

el liderazgo, esta habilidad es la responsable de influenciar, motivar e inspirar a que los

trabajadores contribuyan a la efectividad de los servicios de una empresa, funcionamiento, costos,

ganancias, valor en el mercado y en la sociedad.

Como segundo tema desarrollado está la planeación y el control. La planeación comprende el

análisis de una situación, el establecimiento de objetivos, la formulación de estrategias que

permitan alcanzar dichos objetivos, y el desarrollo de planes de acción que señalen cómo

implementar dichas estrategias, así como situaciones anteriores reduciendo la incertidumbre y

minimizando riesgos, logrando satisfactoriamente los objetivos planteados; por otra parte, la

planeación sirve de base para el control, el cual consiste en medir y corregir el desempeño de los

trabajadores, el objetivo general de esta función es asegurar que todos los procesos y lo que se

planeó se realice, de esta manera poder identificar los errores o desvíos con el fin de corregirlos y

evitar que se repitan en un futuro.

Para poder comprobar la hipótesis planteaba; “El sistema de control presupuestal de la Dirección

General carece de una adecuada planeación y delegación de responsabilidades, lo que impacta en

las funciones del área de Finanzas”, fue necesario identificar las habilidades directivas y procesos

aplicables para mejorar el Control Presupuestal a partir de una investigación documental, proponer

un plan para cumplir los objetivos organizacionales de la empresa, proponer un manual de políticas

y procedimientos que permitan mejorar el Control Presupuestal y por ultimo describir los elementos

que deben contener los manuales de políticas y procedimientos para mejorar el Control

Presupuestal dentro de la empresa.

iii

Para realizar los procedimientos y técnica antes mencionadas fue necesario emplear la técnica de

observación, que ayudó a enriquecer la información y conocer el proceso de control presupuestal

que se utiliza actualmente en Empress World S. A. de C.V., de igual manera se realizaron

entrevistas a los directores involucrados en la problemática mencionada en este caso el Director

General y Director de Finanzas, para la elaboración de la propuesta de planeación que permitiera

el mejoramiento del proceso presupuestal. Se utilizó la técnica documental para confrontar la teoría

con la práctica.

Cabe mencionar que la propuesta planteada es de suma importancia ya que se desarrolló un

modelo de planeación estratégica flexible a las características de la organización y a sus

necesidades dentro del área de Finanzas. Con respecto a las estrategias para lograr los objetivos,

se realizaron con base en la planeación del control presupuestal y la toma de decisiones del

Director General y el Director de Finanzas, así como la optimización del proceso de Control

Presupuestal para disminuir los tiempos en la autorización de los presupuestos y así realizar el

pago oportuno a proveedores y el cumplimiento en el cronograma de visitas a las unidades de

negocio al realizarse el pago oportuno de viáticos a los colaboradores.

1

Capítulo I Marco Metodológico.

1.1 Planteamiento del problema

Empress World S.A. de C.V. la cual tiene como nombre comercial Price Shoes es una empresa

mexicana fundada hace 20 años dedicada a la venta por catálogo de calzado, ropa, accesorios y

algunos artículos para el hogar. Actualmente Empress World S.A. de C.V. cuenta con 1

Corporativo, 15 tiendas grandes, 8 tiendas comunidad locales, 12 tiendas comunidad en el

Sureste, 5 CEDIS, servicios de telemarketing y venta en línea en el mercado mexicano.

La operación de Empress World S.A. de C.V. ha estado garantizada por su flujo de efectivo, sin

embargo, la Dirección de Finanzas se enfrenta a un sistema de autorización de presupuestos

centralizado exclusivamente en Dirección General, lo cual, impide a los directores de área tener la

facultad de administrar los presupuestos de los 32 gastos. Esta situación obliga a visualizar los

siguientes problemas:

Se desconoce si existe un plan adecuado para el control de presupuestos a corto, mediano

y largo plazo.

Posible reducción de la capacidad de brindar un servicio de calidad.

Desvío de los tiempos previstos en la autorización de presupuestos.

Falta de pago oportuno a proveedores.

Incumplimiento en el cronograma de visitas a las unidades de negocio por falta de viáticos.

Productividad reducida al no contar con la mercancía necesaria, debido al atraso de pago a

las flotillas de distribución.

1.2 Pregunta de investigación.

¿Cuál es el impacto en la organización por tener un liderazgo centrado en la Dirección General

para la autorización de presupuestos?

1.3 Objetivo general.

Determinar el impacto en la organización que genera el liderazgo centralizado en Dirección

General para el proceso de Control Presupuestal de la empresa Empress Word S.A. de C.V.

1.4 Objetivos específicos.

Identificar las habilidades directivas y procesos aplicables para mejorar el Control Presupuestal

a partir de una investigación documental.

Proponer un plan que permita cumplir los objetivos organizacionales de la empresa.

Proponer un manual de políticas y procedimientos que permitan mejorar el Control

Presupuestal.

Describir los elementos que deben contener los manuales de políticas y procedimientos para

mejorar el Control Presupuestal dentro de la empresa.

1.5 Técnicas e instrumentos de medición.

En la presente investigación se emplearon las siguientes técnicas de investigación:

2

Técnica documental: permitió recopilar la información necesaria para confrontar la teoría

con la práctica, así como la comprobación de las variables que se tienen.

Guía de observación: Se visitó la empresa con la finalidad de observar directamente los

procesos de planeación, control presupuestal, mapeo y manuales de procedimientos, que

ayudan al desarrollo y funcionamiento del área de finanzas, a su vez se realizó la visita

para observar, detectar y analizar cuáles son las causas raíz que afectan el funcionamiento

del control presupuestal de Empress World S. A. de C.V.

Entrevista: se diseñaron y aplicaron entrevistas al Director General y al Director de

Finanzas, con la finalidad de detectar las áreas de oportunidad en cuanto al desarrollo del

liderazgo, planeación y delegación de responsabilidades con respecto a sus funciones

organizacionales. Dichas entrevistas constaron de 27 preguntas para el Director General y

25 preguntas para el Director de Finanzas.

1.6 Universo o Muestra.

El universo constó de dos Directores a quienes se les aplicó una entrevista, una de ellas se realizó

al Director General y la otra se aplicó en el área de Finanzas al Director de esta área.

1.7 Justificación.

La presente investigación se enfocó en la importancia que implica la elaboración y control de

presupuestos dentro de Empress World S.A. de C.V., ya que hoy en día los presupuestos

representan una herramienta administrativa y contable que nos permiten establecer prioridades y

dar seguimiento a los objetivos que se han planteado en la organización en un período

determinado, distribuyendo de manera equitativa los recursos.

Por tal motivo, la presente investigación se efectuó con la finalidad de obtener una mejora continua

de Empress World S.A. de C.V., elevando su productividad y competitividad en el mercado ya que

actualmente en el Corporativo, la Dirección de Finanzas presenta deficiencias en cuanto a la

elaboración y control de presupuestos, en base a esto se presentaron alternativas innovadoras que

permiten a Empress World S.A. de C.V. alcanzar eficiencia y eficacia en el proceso de control

presupuestal.

El estudio de las deficiencias del proceso de control presupuestal, fue de suma importancia ya que

de no trabajar en dichas problemática la empresa puede perder proveedores al no realizarse los

pagos oportunamente, además de ello el sistema de control de presupuestos centralizado

exclusivamente en Dirección General puede contribuir a la deficiencia en el proceso de

administración para cada uno de los gastos e incumplimiento de objetivos al no distribuir de

manera equitativa los recursos. Su importancia deviene también porque permite conocer si las

metas se están cumpliendo conforme a lo programado, si los gastos se están realizando de

acuerdo a los niveles de autorización y si los ingresos se están produciendo en la forma prevista.

Fue importante investigar la problemática presentada para que la organización pueda desarrollar

nuevas estrategias, creando un plan de políticas y procedimientos estipulados específicamente,

que ayuden a tener un mejor entendimiento entre las diferentes áreas y reducir la incertidumbre a

futuro, para ello es necesario también que el liderazgo llevado a cabo dentro de la Dirección

General cuente con las habilidades y capacidades interpersonales para poder motivar, liderar,

guiar, influir y persuadir a las Direcciones de áreas. Es por esto que se trabajó en la elaboración de

3

un plan que permitiera unificar el proceso de control de presupuestos con un liderazgo efectivo por

parte de la Dirección.

Los egresados de la Licenciatura en Administración Industrial desarrollaron las habilidades y

conocimientos del proceso administrativo como son planeación, organización, dirección y control

para estructurar de manera adecuada dicha propuesta, por lo cual, se encargaron de evaluar el

proceso de Control Presupuestal que se lleva a cabo, e identificar las áreas de oportunidad de

dicho proceso para optimizarlo; mejorar el liderazgo por parte del directivo, facilitando la

información necesaria que le permita tener una comunicación y organización asertiva con su

equipo de trabajo.

Los egresados de la Licenciatura de Ingeniería Industrial aplicaron los conocimientos adquiridos

para proponer o rediseñar procesos que contribuyan a que la organización sea competitiva con

altos niveles de productividad y calidad, esto implicó desarrollar procesos y políticas para mejorar

el Control Presupuestal. Para lograr esto se utilizaron herramientas de análisis y solución de

problemas que contribuyen que la toma de decisiones sea de manera integral; buscando que cada

posible solución sea la mejor alternativa, se coordinó y orientó la investigación hacia procesos de

mejora continua para incrementar la eficiencia en dichos procesos.

1.8 Hipótesis.

A partir de la problemática detectada se plateó la siguiente hipótesis;

El sistema de control presupuestal de la Dirección General carece de una adecuada planeación y

delegación de responsabilidades, lo que impacta en las funciones del área de Finanzas.

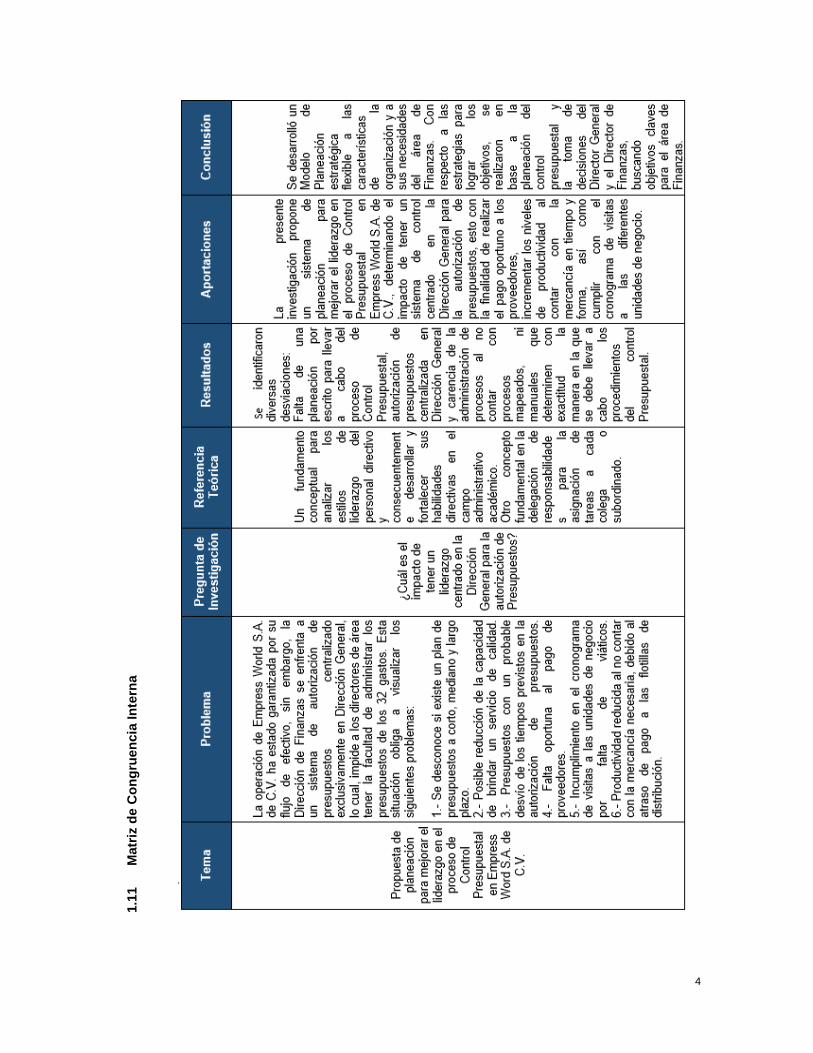

A continuación se presentan las matrices de congruencia interna y Operacionalización de variables

derivadas de la presente hipótesis.

4

1.1

1

Matr

iz d

e C

on

gru

en

cia

In

tern

a

5

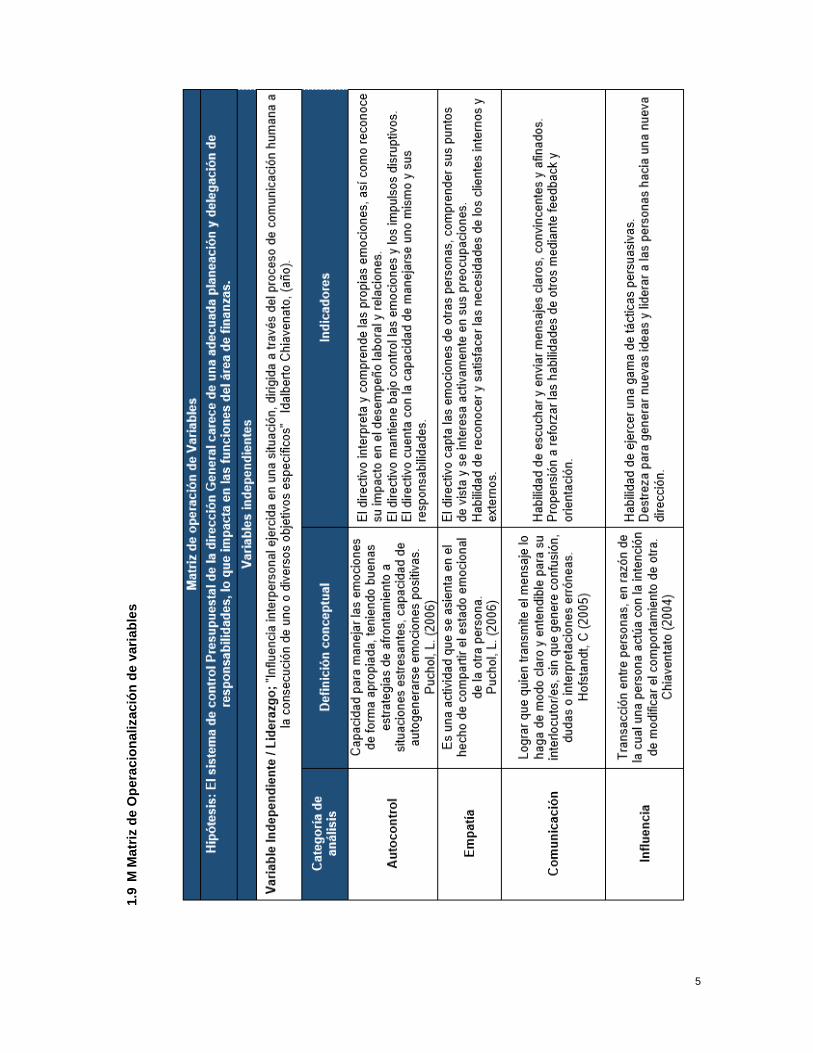

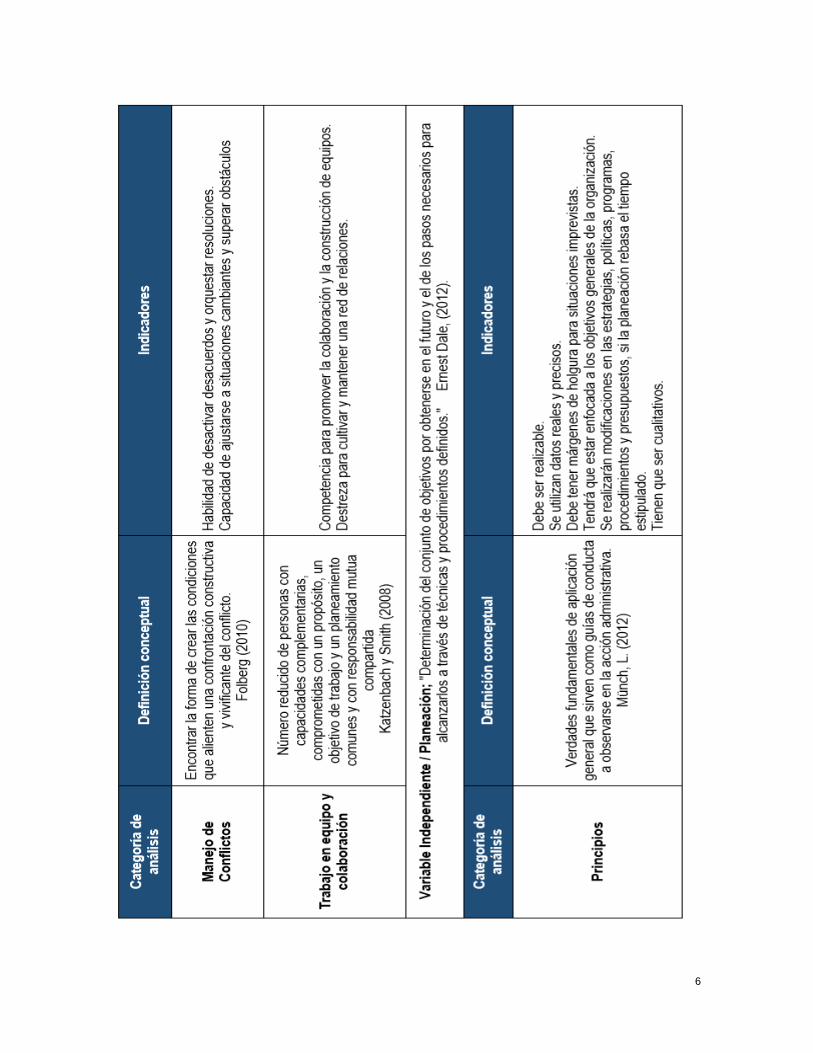

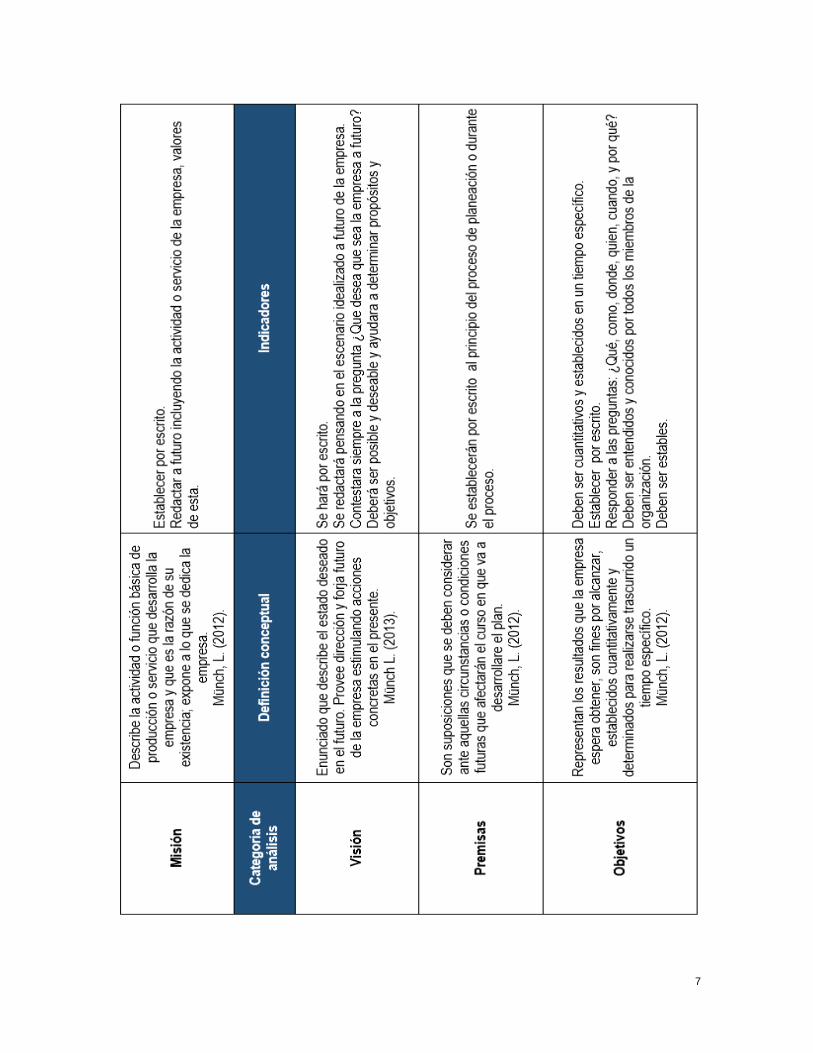

1.9

M M

atr

iz d

e O

pera

cio

nalizació

n d

e v

ari

ab

les

1.1

0

6

7

8

9

10

11

12

13

14

15

16

Capítulo II Marco Contextual.

2.1 Aspectos generales de Empress World S.A. de C.V.

Nombre Comercial de la empresa: Price Shoes.

Razón Social: Empress World S.A. de C.V.

Giro: Comercial. Compra y venta de cazado, ropa y accesorios.

Dirección de la empresa: Poniente 150 660, Azcapotzalco, Industrial Vallejo, 02300 Ciudad de

México, CDMX.

Figura 2.1 Mapa de ubicación del Corporativo de Empress World S.A de C.V. .

Teléfono de la empresa: 50 78 01 00

Página de internet: https://www.priceshoes.com

Tamaño de la empresa: Grande. Empress World S.A. de C.V., cuenta con más de 9,000

empleados entre administrativos y operativos, cuya finalidad es brindar servicio y calidad,

operan en 15 Tiendas Grandes, 5 Centros de Distribución y Tiendas Comunidad ubicadas

estratégicamente a lo largo y ancho de la República Mexicana.

2.2 Antecedentes Históricos

Empress World S.A. de C.V. mejor conocida como Price Shoes, es la bodega de calzado y ropa

más grandes del mundo, es una empresa 100% mexicana fundada el 18 de Septiembre de 1996

en este año es cuando se apertura la primera bodega por el señor José Schatz, dueño de la

empresa; en 1998 se incorpora una nueva forma de hacer negocio a distancia, el telemarketing y

se apertura la tienda de Price Shoes Vallejo. En el año 2003, se inaugura el primer CEDIS, ubicado

en León Guanajuato y se aperturan dos tiendas Price Shoes en el puerto de Veracruz y en León

Guanajuato. En el año 2004, se abre el edifico Corporativo y se inicia la conformación del cuerpo

directivo, primeros ejecutivos para liderar la organización, en este mismo año se apertura la tienda

Price Shoes Iztapalapa. La expansión trae consigo un nuevo slogan para la empresa “Las bodegas

de calzado y ropa más grandes del Mundo”.

17

Para el año 2005 se apertura la tienda Price Shoes Ecatepec y se crea un nuevo concepto Tiendas

Comunidad las cuales son tiendas pequeñas que comprenden entre 15 y 30 colaboradores

laborando, es entonces en este año cuando se apertura la primera tienda comunidad en Chalco,

Estado de México. Se inauguran tres tiendas comunidad más a finales del 2005 en los Reyes y

Cuautitlán Izcalli, Estado de México y en Córdoba, Veracruz.

En el año 2006, se crean 2 nuevas líneas de negocio Toons y Joyas, se apertura CEDIS Ecatepec,

tienda Price Shoes Naucalpan y la empresa se fortalece con un nuevo slogan “La moda más

deseada y la más vendida”. Posteriormente, en el año 2009 se apertura las tiendas comunidad

Coatzacoalcos, Veracruz, Tapachula y Chiapas, además de ello se apertura dos tiendas más: Price

Shoes Toluca y Price Shoes Puebla. Para el año 2010, se suman las tiendas comunidad Tampico y

Celaya, Guanajuato. La empresa sigue creciendo en el año 2011 expandiéndose en otros estados

como; Aguascalientes, Mérida, Yucatán y San Martín Texmelucan. Para el año 2013, se inaugura

Price Shoes Olivar del Conde y tienda comunidad Tuxpan. En el año 2014, apertura la tienda Price

Shoes Centro, Cuidad de México y tienda Price Shoes Querétaro, en el año 2015 se inauguran la

tienda comunidad Toluca y por último en el año 2017 se inaugura la tienda Price Shoes Ixtapaluca.

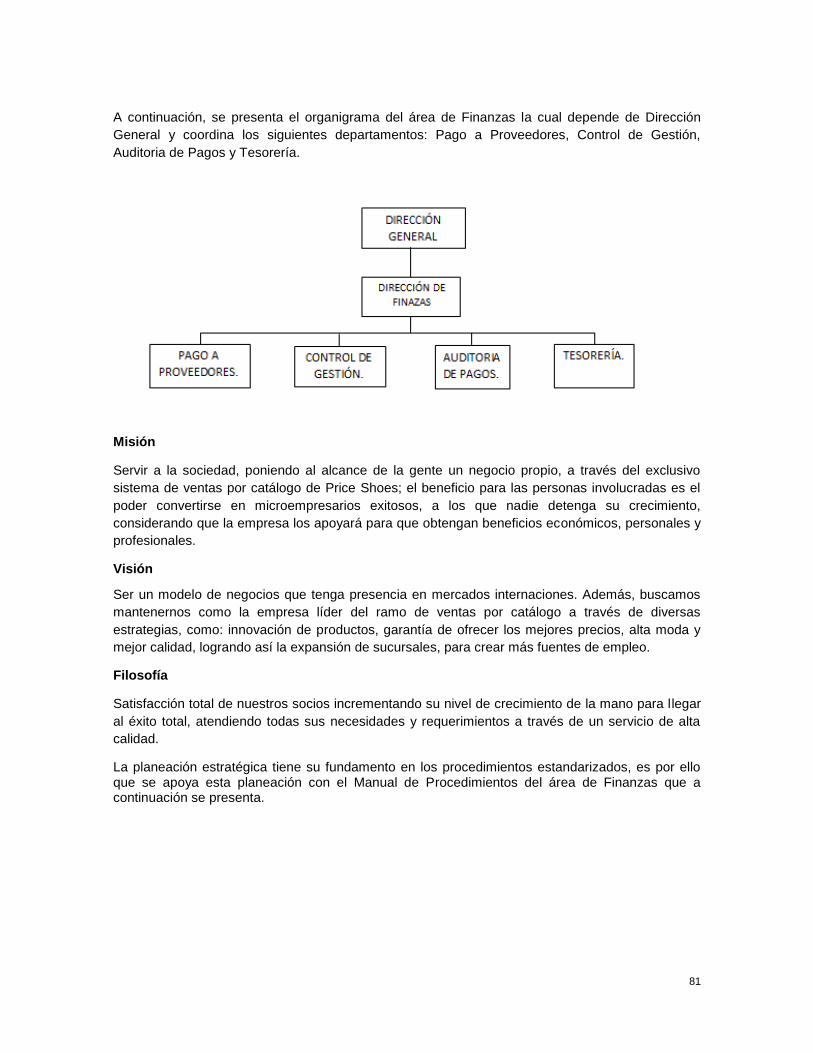

2.2.1 Misión

Servir a la sociedad, poniendo al alcance de la gente un negocio propio, a través del exclusivo

sistema de ventas por catálogo de Price Shoes; el beneficio para las personas involucradas es el

poder convertirse en microempresarios exitosos, a los que nadie detenga su crecimiento,

considerando que la empresa los apoyará para que obtengan beneficios económicos, personales y

profesionales.

2.2.2 Visión

Ser un modelo de negocios que tenga presencia en mercados internaciones. Además, buscamos

mantenernos como la empresa líder del ramo de ventas por catálogo a través de diversas

estrategias, como: innovación de productos, garantía de ofrecer los mejores precios, alta moda y

mejor calidad, logrando así la expansión de sucursales, para crear más fuentes de empleo.

2.2.3 Filosofía

Satisfacción total de nuestros socios incrementando su nivel de crecimiento de la mano para llegar

al éxito total, atendiendo todas sus necesidades y requerimientos a través de un servicio de alta

calidad.

2.2.4 Valores

Servicio.

Honestidad.

Respecto.

Desarrollo.

18

2.2.5 Objetivos específicos

Replicar el modelo de negocios a mercados internacionales.

Actualmente, la empresa ya tiene presencia en Guatemala, por lo cual planea llegar a otros

territorios, como Costa Rica, Argentina, Perú y Chile.

Estima ventas de 18 millones de pares al año, editando y distribuyendo más de 16 catálogos

para anclar sus ingresos a las ventas de temporada.

Financiar su crecimiento a través de la Bolsa Mexicana de Valores.

Contar con un calzado para casa estilo.

Brindar una mejor atención a los proveedores y a los socios.

2.2.6 Estrategias o prioridades estratégicas

Factores de competitividad: Diseño, Calidad, Precio y Moda.

Gran gama de artículos.

Brick & mortar. Ejerce actividad comercial off-line, y a la vez combina con tiendas físicas.

Business to consumer (B2C). Este tipo de comercio se produce entre la empresa y el

consumidor final.

Business to business (B2B). Negocios de comercio realizados entre empresas. Es el negocio

orientado entre las distintas empresas que operan a través de Internet.

Sistema de Ishikawa, basado en identificar los problemas y las causas del mismo, analizarlos y

aplicar una solución.

Publicidad mediante SEM, retargeting, Author Rank, revistas.

Canal E-commerce.

Ofrecer beneficios adicionales para compras más grandes.

Conseguir nuevos clientes (Nuevas afiliaciones).

Implementación de promociones atractivas.

2.2.7 Estructura organizacional

Empress World S.A. de C.V. cuenta con 1,000 empleados a nivel Corporativo y está compuesto por

Dirección General y 15 Direcciones de área, las cuales son; Compras Calzado Caballero, Compras

Iniciales, Dirección de Administración, Recursos Humanos, Auditoria Interna, Dirección de División

General Operativa, Dirección de Prevención de Pérdidas y Contraloría, Dirección de División

Comercial, Dirección de Normatividad, Dirección Fiscal, Dirección de Finanzas, Dirección de

Imagen, Dirección de Comedor y Dirección de Jurídico.

19

Organigrama Corporativo de Empress World S.A. de C.V.

Figura 2.2 Organigrama de Empress World S.A. de C.V.

La presente investigación se realizó en la Dirección de Finanzas en el Corporativo, ya que en el

Corporativo es donde se centran todas las áreas, procesos, procedimientos e información

financiera con las que se dirige el funcionamiento de toda la empresa, así como el funcionamiento

de las diferentes unidades de negocio que componen Empress World S.A. de C.V.

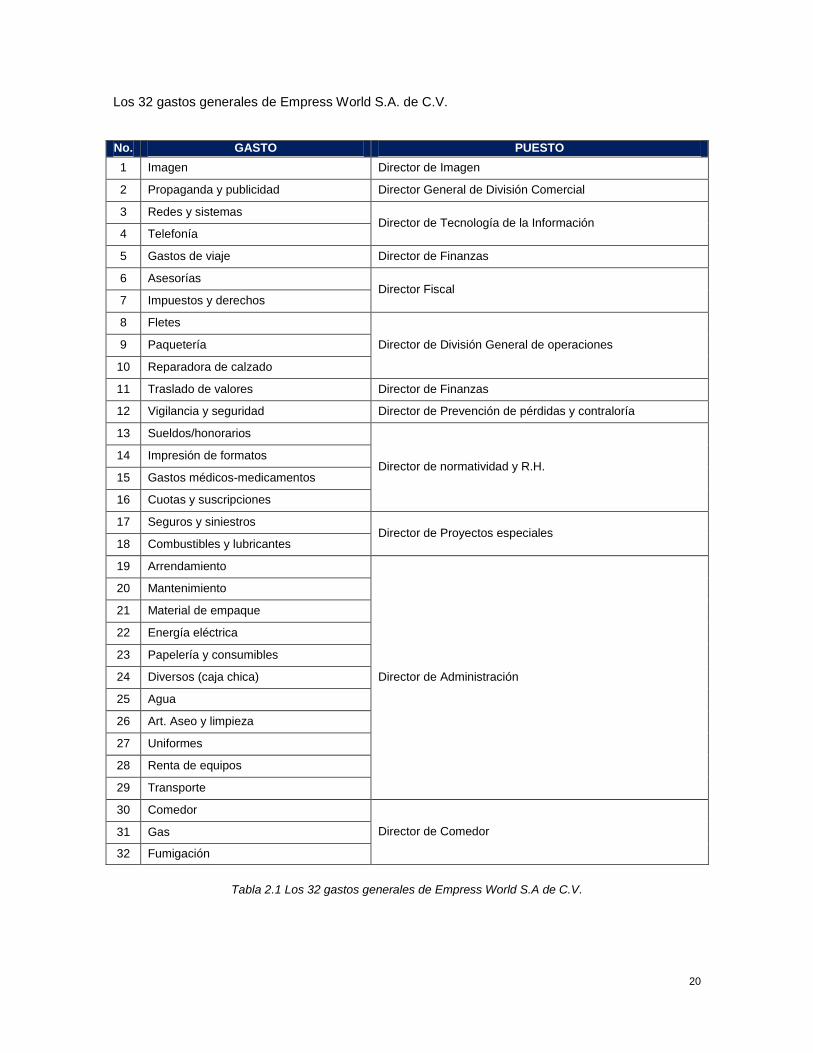

La Dirección de Finanzas está compuesta por el área de Compras Suministros, Planeación

Estratégica, Control de Gestión, Pago a Proveedores, Auditoría de Pagos, Tesorería, Net Cash y

Nóminas, está Dirección en conjunto con sus diferentes departamentos se encarga de administrar

32 gastos generales estipulados para el funcionamiento de toda la empresa, los cuales están

divididos de la siguiente manera:

20

Los 32 gastos generales de Empress World S.A. de C.V.

Tabla 2.1 Los 32 gastos generales de Empress World S.A de C.V.

No. GASTO PUESTO

1 Imagen Director de Imagen

2 Propaganda y publicidad Director General de División Comercial

3 Redes y sistemas Director de Tecnología de la Información

4 Telefonía

5 Gastos de viaje Director de Finanzas

6 Asesorías Director Fiscal

7 Impuestos y derechos

8 Fletes

Director de División General de operaciones 9 Paquetería

10 Reparadora de calzado

11 Traslado de valores Director de Finanzas

12 Vigilancia y seguridad Director de Prevención de pérdidas y contraloría

13 Sueldos/honorarios

Director de normatividad y R.H. 14 Impresión de formatos

15 Gastos médicos-medicamentos

16 Cuotas y suscripciones

17 Seguros y siniestros Director de Proyectos especiales

18 Combustibles y lubricantes

19 Arrendamiento

Director de Administración

20 Mantenimiento

21 Material de empaque

22 Energía eléctrica

23 Papelería y consumibles

24 Diversos (caja chica)

25 Agua

26 Art. Aseo y limpieza

27 Uniformes

28 Renta de equipos

29 Transporte

30 Comedor

Director de Comedor 31 Gas

32 Fumigación

21

2.2.8 Funciones

Director General:

Ejercer un liderazgo adecuado y adaptado a las necesidades de la organización

Determinar los objetivos y estrategias de la organización.

Realizar la planificación estratégica para el logro de los objetivos fijados.

Determinar y comunicar la dirección estratégica de la organización.

Impulsar que los equipos se ajusten a los criterios y procesos establecidos.

Motivar y guiar a las plantillas en la consecución de los objetivos comunes.

Toma de decisiones por medio del análisis de situaciones y determinar las mejores medidas.

Elección de adquisiciones inherentes al crecimiento de la organización.

Delegar responsabilidades con la finalidad de asegurar una eficiencia en los procedimientos y

la implementación de políticas.

Director de área:

Controlar de punta a punta los procesos a su cargo.

Contar con una estrategia para resolver los problemas que se presenten en el área.

Escuchar a todos los clientes, personal y proveedores y adoptar las mejores prácticas en el

modo que se pueda aplicar en cada operación.

Gestionar la mejora continua de los procesos actuales para que cada vez las operaciones sean

más eficientes.

Controlar sus departamentos a través de indicadores con el fin de comparar y mejorar la

rentabilidad por colaborador y puesto.

Maximizar la utilidad de la unidad de negocio o área correspondiente.

Alinear y ajustar el compromiso a resultados por colaborador y puesto.

Tener información y las herramientas óptimas para operar garantizando que los puntos básicos

de la operación se cumplan.

Director de Finanzas

Asignación de fondos para proyectos.

Determinación de políticas para el área de finanzas.

Planificación financiera a corto, mediano y a largo plazo.

Registrar operaciones contables y datos financieros de la empresa.

Implementación de estrategias.

Análisis de resultados operacionales y control de gestión de gastos de la empresa.

2.3 Principales productos

Dedicada a la venta de más de 72,000 distintos modelos de calzado, ropa, accesorios, juguetes y

hogar, a través de sus diferentes líneas de venta ofreciendo un servicio integral, a un millón de

socios.

22

Tabla 2.2 Principales Productos

Calzado: Para toda la familia con las últimas tendencias en moda Sandalias, Botas, Zapatillas,

Caballeros, Infantiles, Escolar, Urbano y Confort.

Importados: Calzado y ropa deportiva con las mejores marcas internacionales como Nike,

Puma, Adidas, Converse, entre otras.

Price Boutique: Línea de ropa con diseños de moda y temporada, ideal para ti y tu familia.

Price Joyas: Una amplia variedad de joyería fina y de fantasía, así como accesorios y relojes

de las marcas más importantes a nivel internacional.

Accesorios: Complementos para combinar todo lo que se lleva puesto con diseños exclusivos

en una gran variedad de colores para toda la familia.

Price Toons: Juguetes, ropa y accesorios de tus personajes y equipos favoritos para toda la

familia.

Electrodomésticos: Tecnología de punta para tu estilo de vida, encuentra artículos para tu

cuidado personal, así como reproductores, telefonía móvil, electrónicos, enseres menores y

juguetes.

Hogar: Artículos para decorar tu hogar con la tendencia y moda que rigen cada temporada.

2.4 Principales clientes

Los clientes de Empress World S.A. de C.V. son personas que se interesan en las ventas por

catálogo (amas de casa y profesionistas), estos clientes se clasifican con respecto a la compra

mensual o el medio de la compra.

Socios tradicionales: Ganancias en un mes de alrededor de $12,000 pesos.

Socios Golden: con un promedio 150 artículos o compras por $30,000 pesos mensuales.

Distribuidores Centenarios: realizando una compra mínima de $60,000 pesos mensuales.

Distribuidores autorizados: realizando una compra mínima de $100,000 pesos mensuales.

E-commerce: Socios que compran a través de la página web de empresa.

Telemarketing: Socios que compran vía telefónica.

2.5 Principales competidores

ANDREA

CKLASS

23

TERRA

IMPULS

BLSHOES

2.6 Principales proveedores.

ADIDAS

PUMA

GOOD YEAR

NIKE

PROKENNEX

FLEXI

EMYCO

CAT

CONVERSE

24

Capítulo III Marco teórico

En el presente capítulo se desarrollarán los temas que permitirán describir, comprender y explicar

las bases teóricas relacionadas con la problemática de la investigación.

3.1 Habilidades directivas indispensables para un control de procesos exitosos.

Para comenzar se definirá lo que son las habilidades directivas, Madrigal Berta (2009) dice que:

“Son aquellas habilidades necesarias para manejar la propia vida, así como las relaciones con

otros. Es el arte de supervisar y dirigir personal para el logro y cumplimiento de los objetivos de una

organización”. Estas habilidades implican un buen manejo de las relaciones sociales y de la

comunicación.

Según Whetten D. & Cameron K. Las habilidades directivas son conductuales no son atributos de

la personalidad, consisten en acciones que los individuos llevan a cabo y que conducen a ciertos

resultados. Las habilidades directivas se pueden desarrollar, es posible mejorar el desempeño a

diferencia del cociente intelectual (CI) o de ciertos atributos de la personalidad o del temperamento,

los cuales permanecen relativamente constantes a lo largo de la vida, por lo tanto, las personas

pueden mejorar su competencia en el desempeño de habilidades por medio de la práctica y la

retroalimentación.

Las habilidades directivas están interrelacionadas, es decir es difícil demostrar una sola habilidad

aislada de las demás. Los directivos eficaces deben confiar en combinaciones de habilidades para

alcanzar los resultados deseados. En otras palabras, los directivos eficaces desarrollan un

conjunto de habilidades que permiten flexibilidad en el manejo de situaciones diversas. Las

habilidades directivas a veces son contradictorias y paradójicas. Por ejemplo, no todas las

habilidades directivas fundamentales tienen una orientación suave y humanista, ni todas son

impulsoras y marcan una dirección. No están orientadas exclusivamente hacia el trabajo en equipo

o hacia las relaciones interpersonales, ni exclusivamente hacia el individualismo o el carácter

técnico. Los directivos más eficaces suelen poseer una variedad de habilidades.

Habilidad. Es la capacidad del individuo, adquirida por el aprendizaje, capaz de producir

resultados previstos con el máximo de certeza, con el mínimo de tiempo, economía, y con el

máximo de seguridad. Madrigal B. (2009)

Dirección. Es la influencia interpersonal del administrador a través de la cual logra que sus

subordinados obtengan los objetivos de la organización mediante la supervisión, la comunicación y

la motivación. Buchele Robert B. (2007)

3.1.1 Importancia y clasificación de las habilidades directivas.

Las personas que tiene la responsabilidad de guiar y conducir a los demás, y aspirar a formar con

ellos un equipo, tienen que disponer de ciertas capacidades y cualidades como líder. Estas

capacidades son las que le van a permitir ser eficaz en su acción de liderazgo.

Dirigir o liderar requiere de conocimientos técnicos acerca del área que se pretende conducir, se

debe saber hacerlo, y para ello se requieren habilidades y capacidades interpersonales para poder

motivar, liderar, guiar, influir y persuadir al equipo de trabajo. Esto enlazado con las cualidades que

debe tener el directivo, forma el trinomio para lograr un directivo exitoso, y por tanto los procesos

25

de la organización se llevaran a cabo de manera correcta. El directivo debe saber (conocimientos),

saber hacer (capacidades y habilidades), y saber ser (cualidades) con estos tres elementos el

directivo será capaz de dar buenos resultados.

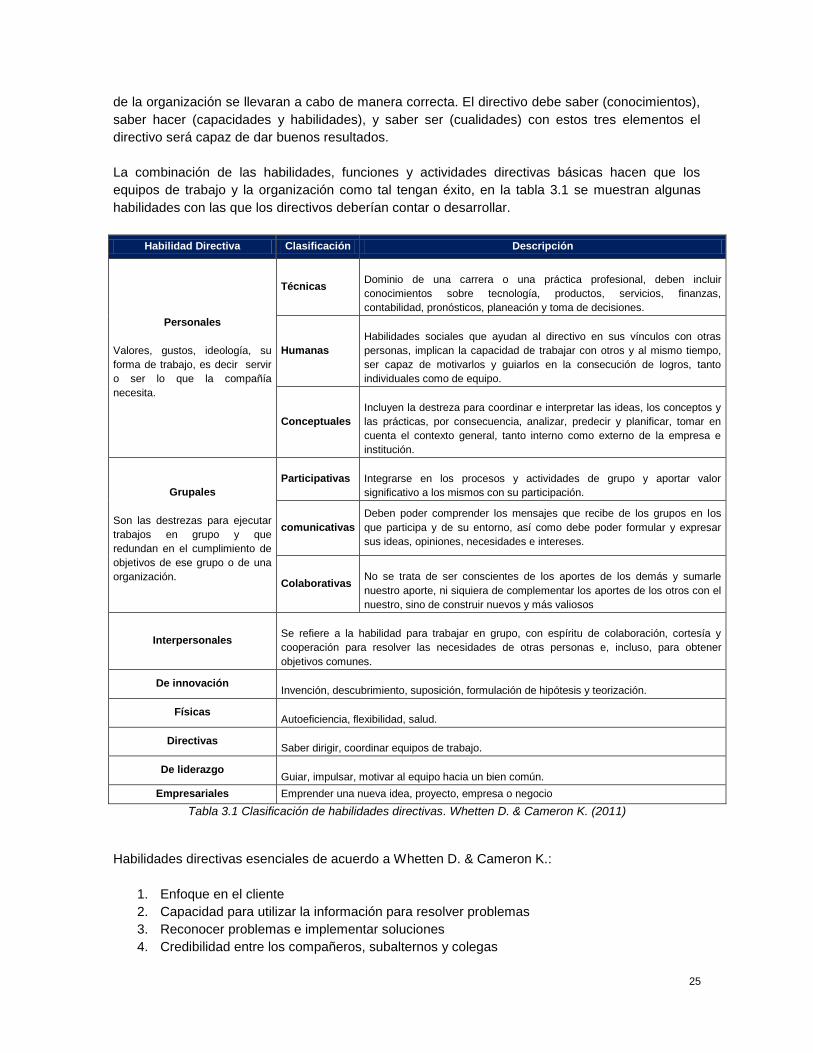

La combinación de las habilidades, funciones y actividades directivas básicas hacen que los

equipos de trabajo y la organización como tal tengan éxito, en la tabla 3.1 se muestran algunas

habilidades con las que los directivos deberían contar o desarrollar.

Habilidad Directiva Clasificación Descripción

Personales

Valores, gustos, ideología, su

forma de trabajo, es decir servir

o ser lo que la compañía

necesita.

Técnicas

Dominio de una carrera o una práctica profesional, deben incluir

conocimientos sobre tecnología, productos, servicios, finanzas,

contabilidad, pronósticos, planeación y toma de decisiones.

Humanas

Habilidades sociales que ayudan al directivo en sus vínculos con otras

personas, implican la capacidad de trabajar con otros y al mismo tiempo,

ser capaz de motivarlos y guiarlos en la consecución de logros, tanto

individuales como de equipo.

Conceptuales

Incluyen la destreza para coordinar e interpretar las ideas, los conceptos y

las prácticas, por consecuencia, analizar, predecir y planificar, tomar en

cuenta el contexto general, tanto interno como externo de la empresa e

institución.

Grupales

Son las destrezas para ejecutar

trabajos en grupo y que

redundan en el cumplimiento de

objetivos de ese grupo o de una

organización.

Participativas

Integrarse en los procesos y actividades de grupo y aportar valor

significativo a los mismos con su participación.

comunicativas

Deben poder comprender los mensajes que recibe de los grupos en los

que participa y de su entorno, así como debe poder formular y expresar

sus ideas, opiniones, necesidades e intereses.

Colaborativas

No se trata de ser conscientes de los aportes de los demás y sumarle

nuestro aporte, ni siquiera de complementar los aportes de los otros con el

nuestro, sino de construir nuevos y más valiosos

Interpersonales

Se refiere a la habilidad para trabajar en grupo, con espíritu de colaboración, cortesía y

cooperación para resolver las necesidades de otras personas e, incluso, para obtener

objetivos comunes.

De innovación

Invención, descubrimiento, suposición, formulación de hipótesis y teorización.

Físicas

Autoeficiencia, flexibilidad, salud.

Directivas

Saber dirigir, coordinar equipos de trabajo.

De liderazgo

Guiar, impulsar, motivar al equipo hacia un bien común.

Empresariales Emprender una nueva idea, proyecto, empresa o negocio

Tabla 3.1 Clasificación de habilidades directivas. Whetten D. & Cameron K. (2011)

Habilidades directivas esenciales de acuerdo a Whetten D. & Cameron K.:

1. Enfoque en el cliente

2. Capacidad para utilizar la información para resolver problemas

3. Reconocer problemas e implementar soluciones

4. Credibilidad entre los compañeros, subalternos y colegas

26

5. Capacidad para transformar las palabras en hechos

6. Escuchar y hacer preguntas

7. Contribuir a la misión y a los objetivos de la empresa

8. Trabajar en equipos (cooperación/compromiso)

9. Identificar oportunidades de innovación

10. Establecer estándares para uno mismo y para los subalternos

11. Habilidades como asesor y mentor

12. Administración del tiempo

13. Implementar mejoras

14. Establecer prioridades

Por otra parte, Whetten D. & Cameron K, consideran que las habilidades de los directivos eficaces

son:

1. Comunicación verbal (incluye escuchar).

2. Manejo de estrés.

3. Manejo de decisiones individuales.

4. Reconocimiento, definición y solución de problemas.

5. Motivación e influencia en los demás.

6. Delegación de responsabilidades.

7. Establecimiento de metas y de una visión.

8. Autoconocimiento.

9. Formación de equipos.

10. Manejo de conflictos.

3.1.2 Liderazgo como elemento de la gestión empresarial

La Dirección de grupos de personas dentro de una organización es una responsabilidad bastante

compleja, y esto requiere específicamente de un constante análisis de las herramientas que son

necesarias para mejorar la calidad, la eficiencia y el desempeño eficaz de los grupos de trabajo. El

liderazgo forma parte de los más importantes factores centrales para el logro de las metas que se

pretende alcanzar en las organizaciones. A continuación, se presenta la definición de liderazgo de

acuerdo con diferentes autores:

Idalberto Chiavenato, (2005): “Liderazgo es la influencia interpersonal ejercida en una

situación, dirigida a través del proceso de comunicación humana a la consecución de uno o

diversos objetivos específicos".

John Kotter, (2000): “…Actividad o proceso de influenciar a la gente para que se empeñe

voluntariamente en el logro de los objetivos del grupo”.

Fred E. Fiedler, (1987): “El liderazgo es parte de la administración, pero no toda de ella...

El liderazgo es la capacidad de persuadir a otro para que busquen entusiastamente

objetivos definidos. Es el factor humano que mantiene unido a un grupo y lo motiva hacia

sus objetivos".

Partiendo de los conceptos anteriores, se puede entender por liderazgo la habilidad para orientar el

trayecto a seguir, a través de la estimulación, de todas las áreas que conforman la organización;

potenciando al máximo cada una de ellas y logrando, a través de la creatividad, la consecución de

objetivos y la satisfacción de las necesidades de la empresa.

27

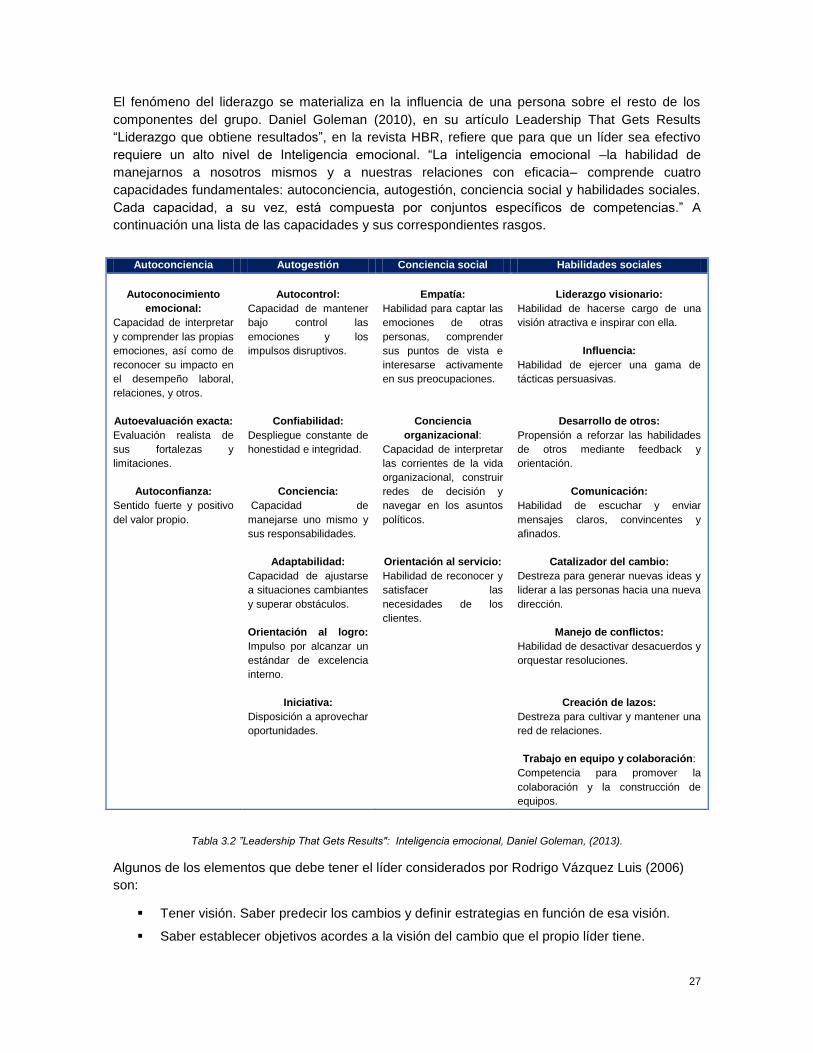

El fenómeno del liderazgo se materializa en la influencia de una persona sobre el resto de los

componentes del grupo. Daniel Goleman (2010), en su artículo Leadership That Gets Results

“Liderazgo que obtiene resultados”, en la revista HBR, refiere que para que un líder sea efectivo

requiere un alto nivel de Inteligencia emocional. “La inteligencia emocional –la habilidad de

manejarnos a nosotros mismos y a nuestras relaciones con eficacia– comprende cuatro

capacidades fundamentales: autoconciencia, autogestión, conciencia social y habilidades sociales.

Cada capacidad, a su vez, está compuesta por conjuntos específicos de competencias.” A

continuación una lista de las capacidades y sus correspondientes rasgos.

Tabla 3.2 ”Leadership That Gets Results": Inteligencia emocional, Daniel Goleman, (2013).

Algunos de los elementos que debe tener el líder considerados por Rodrigo Vázquez Luis (2006)

son:

Tener visión. Saber predecir los cambios y definir estrategias en función de esa visión.

Saber establecer objetivos acordes a la visión del cambio que el propio líder tiene.

Autoconciencia Autogestión Conciencia social Habilidades sociales

Autoconocimiento

emocional:

Capacidad de interpretar

y comprender las propias

emociones, así como de

reconocer su impacto en

el desempeño laboral,

relaciones, y otros.

Autoevaluación exacta:

Evaluación realista de

sus fortalezas y

limitaciones.

Autoconfianza:

Sentido fuerte y positivo

del valor propio.

Autocontrol:

Capacidad de mantener

bajo control las

emociones y los

impulsos disruptivos.

Confiabilidad:

Despliegue constante de

honestidad e integridad.

Conciencia:

Capacidad de

manejarse uno mismo y

sus responsabilidades.

Adaptabilidad:

Capacidad de ajustarse

a situaciones cambiantes

y superar obstáculos.

Orientación al logro:

Impulso por alcanzar un

estándar de excelencia

interno.

Iniciativa:

Disposición a aprovechar

oportunidades.

Empatía:

Habilidad para captar las

emociones de otras

personas, comprender

sus puntos de vista e

interesarse activamente

en sus preocupaciones.

Conciencia

organizacional:

Capacidad de interpretar

las corrientes de la vida

organizacional, construir

redes de decisión y

navegar en los asuntos

políticos.

Orientación al servicio:

Habilidad de reconocer y

satisfacer las

necesidades de los

clientes.

Liderazgo visionario:

Habilidad de hacerse cargo de una

visión atractiva e inspirar con ella.

Influencia:

Habilidad de ejercer una gama de

tácticas persuasivas.

Desarrollo de otros:

Propensión a reforzar las habilidades

de otros mediante feedback y

orientación.

Comunicación:

Habilidad de escuchar y enviar

mensajes claros, convincentes y

afinados.

Catalizador del cambio:

Destreza para generar nuevas ideas y

liderar a las personas hacia una nueva

dirección.

Manejo de conflictos:

Habilidad de desactivar desacuerdos y

orquestar resoluciones.

Creación de lazos:

Destreza para cultivar y mantener una

red de relaciones.

Trabajo en equipo y colaboración:

Competencia para promover la

colaboración y la construcción de

equipos.

28

Saber comunicar su estrategia a los colaboradores de forma directa y asertiva, escuchando

a los mismos, si es necesario.

Tener capacidad para dirigir y coordinar grupos, fomentando un buen clima de trabajo.

Saber distinguir lo principal de lo secundario y ser capaz de centrar los esfuerzos del grupo

hacia las metas establecidas.

Ser un gran motivador para sus colaboradores, consiguiendo que todos se centren en el

interés común por encima del individual e involucrando a todos hasta conseguir que se

pueda trabajar con creatividad.

Saber formar a sus colaboradores detectando sus necesidades formativas.

Saber tomar decisiones en momentos difíciles, asumiendo la responsabilidad de la

decisión.

Saber evaluar la calidad de sus decisiones para solucionar los problemas.

Los directivos que mejores resultados obtienen utilizan con armonía una amplia gama de estilos de

liderazgo, cada cual en el momento y circunstancias adecuados. El modelo desarrollado por

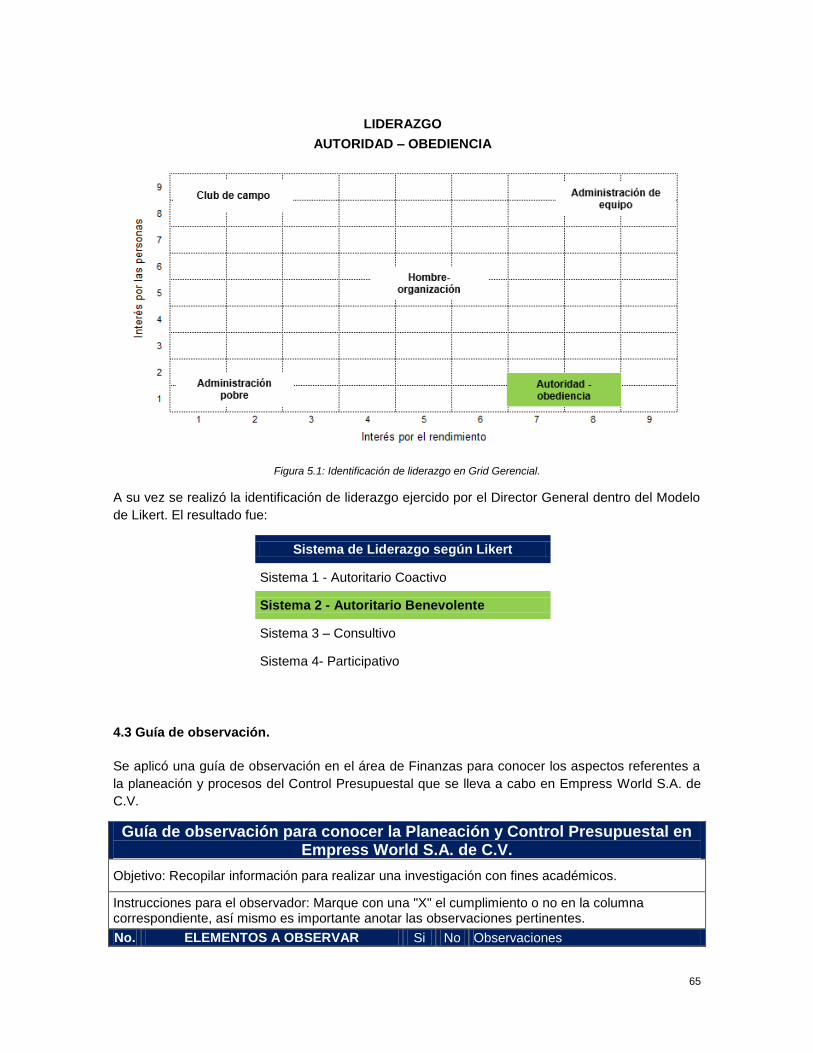

Rensis Likert (2012) divide los estilos de liderazgo en cuatro tipos diferentes según el grado de uso

de autoridad por el líder, los cuales se describen a continuación:

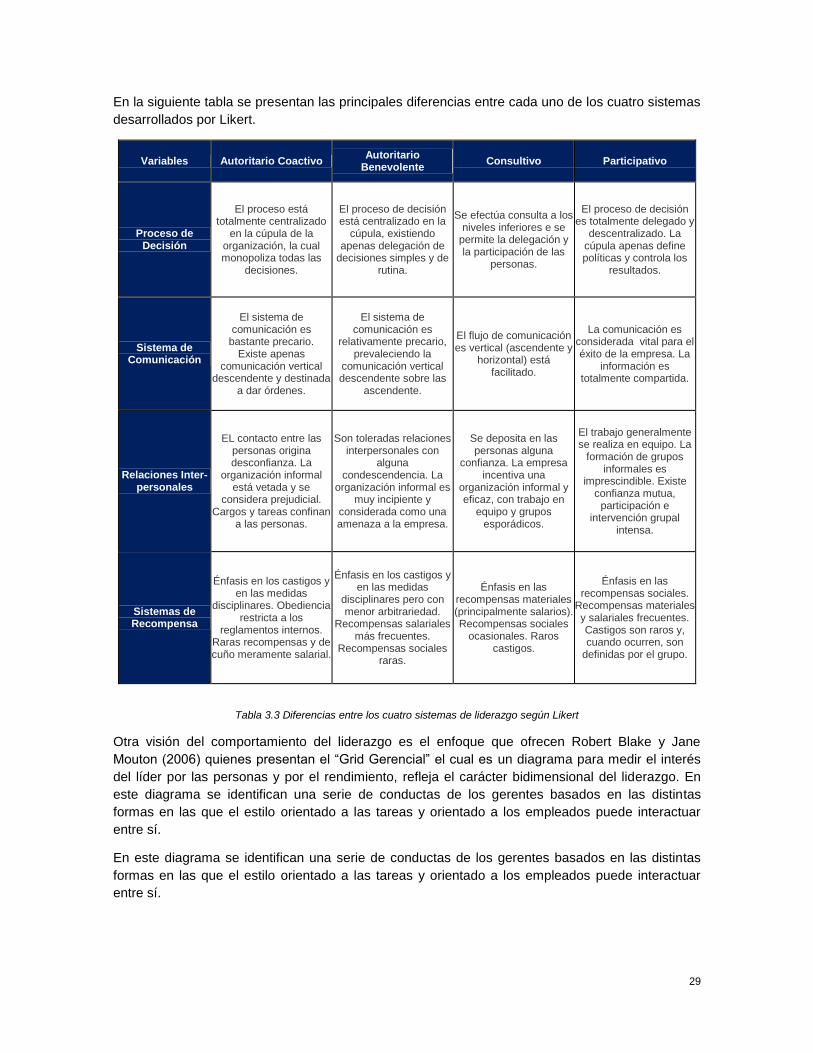

Sistema I – Autoritario Coactivo Autocrático, fuertemente arbitrario y que organiza y controla rígidamente todo lo que ocurre dentro de la organización, son usadas amenazas e castigos, la comunicación es rara y el trabajo de grupo es inexistente. Las principales consecuencias negativas de este tipo de liderazgo son la sumisión, la dependencia, la inhibición y la desmotivación. Puede tener algunas consecuencias positivas principalmente a nivel de la rapidez en la toma de decisiones.

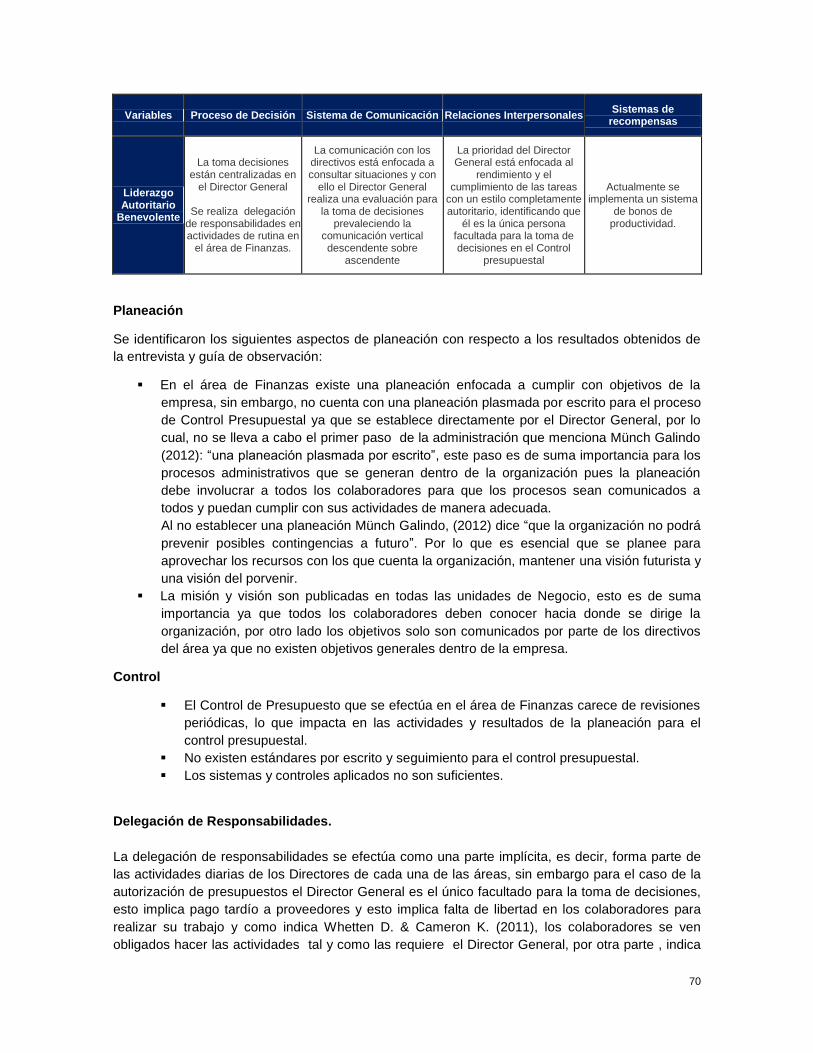

Sistema II – Autoritario Benevolente Autoritario e impositivo pero más condescendiente y menos rígido, en este sistema existe ya alguna consulta y delegación y, a la vez que las amenazas, existen también recompensas. Las consecuencias son semejantes a las del Sistema Autoritario Coactivo, aunque menos intensas.

Sistema III – Consultivo Más participativo y con menor arbitrariedad organizacional; los objetivos y las tareas son discutidas previamente, existe alguna comunicación de abajo para arriba y existe algún estímulo para el trabajo de grupo. Permite alguna seguridad colectiva y motivación de los trabajadores.

Sistema IV – Participativo Democrático, donde todos participan democráticamente en la tomada de decisiones; existe buena comunicación en todos los sentidos y se alcanza un buen nivel de motivación. De las principales consecuencias se destaca el sentimiento de seguridad colectiva y de interdependencia y una mayor motivación.

29

En la siguiente tabla se presentan las principales diferencias entre cada uno de los cuatro sistemas

desarrollados por Likert.

Variables Autoritario Coactivo Autoritario

Benevolente Consultivo Participativo

Proceso de Decisión

El proceso está totalmente centralizado

en la cúpula de la organización, la cual monopoliza todas las

decisiones.

El proceso de decisión está centralizado en la

cúpula, existiendo apenas delegación de

decisiones simples y de rutina.

Se efectúa consulta a los niveles inferiores e se

permite la delegación y la participación de las

personas.

El proceso de decisión es totalmente delegado y

descentralizado. La cúpula apenas define políticas y controla los

resultados.

Sistema de Comunicación

El sistema de comunicación es

bastante precario. Existe apenas

comunicación vertical descendente y destinada

a dar órdenes.

El sistema de comunicación es

relativamente precario, prevaleciendo la

comunicación vertical descendente sobre las

ascendente.

El flujo de comunicación es vertical (ascendente y

horizontal) está facilitado.

La comunicación es considerada vital para el éxito de la empresa. La

información es totalmente compartida.

Relaciones Inter-personales

EL contacto entre las personas origina desconfianza. La

organización informal está vetada y se

considera prejudicial. Cargos y tareas confinan

a las personas.

Son toleradas relaciones interpersonales con

alguna condescendencia. La

organización informal es muy incipiente y

considerada como una amenaza a la empresa.

Se deposita en las personas alguna

confianza. La empresa incentiva una

organización informal y eficaz, con trabajo en

equipo y grupos esporádicos.

El trabajo generalmente se realiza en equipo. La

formación de grupos informales es

imprescindible. Existe confianza mutua,

participación e intervención grupal

intensa.

Sistemas de Recompensa

Énfasis en los castigos y en las medidas

disciplinares. Obediencia restricta a los

reglamentos internos. Raras recompensas y de cuño meramente salarial.

Énfasis en los castigos y en las medidas

disciplinares pero con menor arbitrariedad.

Recompensas salariales más frecuentes.

Recompensas sociales raras.

Énfasis en las recompensas materiales (principalmente salarios). Recompensas sociales

ocasionales. Raros castigos.

Énfasis en las recompensas sociales.

Recompensas materiales y salariales frecuentes. Castigos son raros y, cuando ocurren, son

definidas por el grupo.

Tabla 3.3 Diferencias entre los cuatro sistemas de liderazgo según Likert

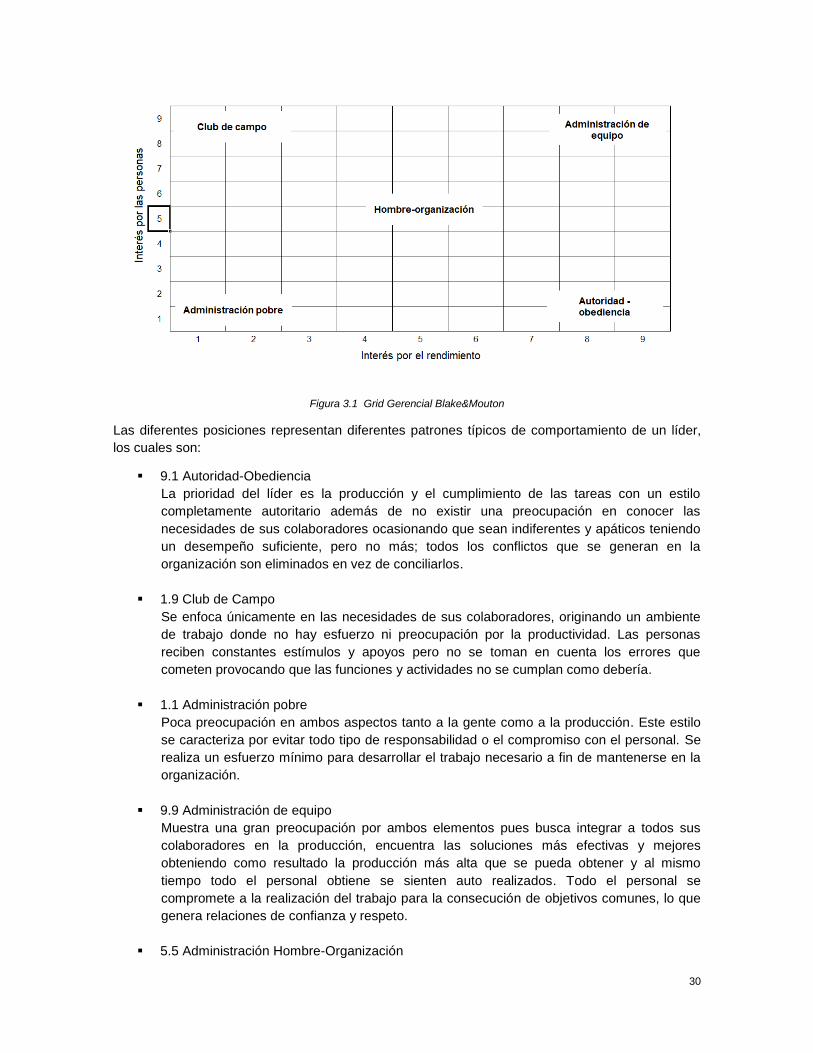

Otra visión del comportamiento del liderazgo es el enfoque que ofrecen Robert Blake y Jane

Mouton (2006) quienes presentan el “Grid Gerencial” el cual es un diagrama para medir el interés

del líder por las personas y por el rendimiento, refleja el carácter bidimensional del liderazgo. En

este diagrama se identifican una serie de conductas de los gerentes basados en las distintas

formas en las que el estilo orientado a las tareas y orientado a los empleados puede interactuar

entre sí.

En este diagrama se identifican una serie de conductas de los gerentes basados en las distintas

formas en las que el estilo orientado a las tareas y orientado a los empleados puede interactuar

entre sí.

30

Figura 3.1 Grid Gerencial Blake&Mouton

Las diferentes posiciones representan diferentes patrones típicos de comportamiento de un líder,

los cuales son:

9.1 Autoridad-Obediencia

La prioridad del líder es la producción y el cumplimiento de las tareas con un estilo

completamente autoritario además de no existir una preocupación en conocer las

necesidades de sus colaboradores ocasionando que sean indiferentes y apáticos teniendo

un desempeño suficiente, pero no más; todos los conflictos que se generan en la

organización son eliminados en vez de conciliarlos.

1.9 Club de Campo

Se enfoca únicamente en las necesidades de sus colaboradores, originando un ambiente

de trabajo donde no hay esfuerzo ni preocupación por la productividad. Las personas

reciben constantes estímulos y apoyos pero no se toman en cuenta los errores que

cometen provocando que las funciones y actividades no se cumplan como debería.

1.1 Administración pobre

Poca preocupación en ambos aspectos tanto a la gente como a la producción. Este estilo

se caracteriza por evitar todo tipo de responsabilidad o el compromiso con el personal. Se

realiza un esfuerzo mínimo para desarrollar el trabajo necesario a fin de mantenerse en la

organización.

9.9 Administración de equipo

Muestra una gran preocupación por ambos elementos pues busca integrar a todos sus

colaboradores en la producción, encuentra las soluciones más efectivas y mejores

obteniendo como resultado la producción más alta que se pueda obtener y al mismo

tiempo todo el personal obtiene se sienten auto realizados. Todo el personal se

compromete a la realización del trabajo para la consecución de objetivos comunes, lo que

genera relaciones de confianza y respeto.

5.5 Administración Hombre-Organización

31

Muestra una preocupación por la producción y por su personal. La marcha adecuada de la

organización se debe al equilibrio entre la necesidad de efectuar el trabajo y la moral de los

empleados.

Para tener éxito en el liderazgo es importante tener una planeación bien definida ya que esta nos

va a permitir saber qué es lo que vamos a hacer y como lo vamos a hacer con el propósito de

aumentar la viabilidad a largo plazo de la organización y que al mismo tiempo se mantenga la

estabilidad financiera en el corto plazo. El siguiente tema nos permitirá conocer los factores para

contar con una planeación adecuada.

3.1.3 La planeación y su importancia dentro de las organizaciones.

La capacidad de planear es altamente necesaria para un directivo, hace referencia a la posibilidad

de poder ordenar, de establecer opciones y caminos para el logro de los desafíos y objetivos que

se proponen obtener. Quien conduce y guía, quien tiene la responsabilidad de liderar, debe poder

estructurar planes, que es asignar y fijar recursos en el tiempo. Planear supone poder mantener la

vista hacia adelante sabiendo cuáles son las fortalezas con las que se cuenta, junto a las

debilidades que frenan y bloquean. Esto es también responsabilidad de quien guía, conduce y

liberar los recursos necesarios.

3.1.3.1 La planeación, el directivo y su equipo de trabajo.

La planeación es el primer paso para el proceso administrativo, se ha visto como una función

específica de la alta dirección o departamentos especializados en diseñar y formular planes, pero

se considera poco efectivo, por esta razón todos y cada uno de los departamentos de la

organización necesitan planear, ya que de esta manera tiende a ser un factor de motivación y

compromiso en los resultados por parte de la organización.

Concepto de Planeación. Determinación del conjunto de objetivos por obtenerse en el futuro y el

de los pasos necesarios para alcanzarlos a través de técnicas y procedimientos definidos, Ernest

Dale (2012).

Es esencial para el adecuado funcionamiento de cualquier grupo social, ya que a través de ella se

prevén las contingencias y cambios que puede deparar el fututo, y se establecen las medidas

necesarias para afrontarlas. Por otra parte, el reconocer hacia donde se dirige la acción, permite

encaminar y aprovechar mejor los esfuerzos.

Según Münch (2012), los fundamentos básicos que muestran la importancia de la planeación son:

Propicia el desarrollo de la empresa al establecer métodos de utilización racional de los

recursos.

Reduce los niveles de incertidumbre que se pueden presentar en el futuro, mas no los

elimina.

Prepara a la empresa para hacer frente a las contingencias que se presenten, con las

mayores garantías de éxito.

Mantiene una mentalidad futurista teniendo más visión del porvenir, y un afán de lograr y

mejorar las cosas.

Condiciona a la empresa al ambiente que le rodea.

Establece un sistema racional para la toma de decisiones, evitando las “corazonadas” o

empirismos.

32

Reduce al mínimo los riesgos, aprovecha al máximo las oportunidades.

Las decisiones se basan en hechos y no en emociones.

Al establecer un esquema o modelo de trabajo (plan), suministra las bases a través de las

cuales operará la empresa.

Promueve la eficiencia al eliminar la improvisación.

Proporciona los elementos para llevar a cabo el control.

Disminuye al mínimo los problemas potenciales, y proporciona al administrador magníficos

rendimientos de su tiempo y esfuerzo.

Permite al ejecutivo evaluar alternativas antes de tomar una decisión.

La moral se eleva sustancialmente, al conocer todos los miembros de la empresa hacia

donde se dirigen su esfuerzo.

Maximiza al aprovechamiento del tiempo y los recursos, en todos los niveles de la

empresa.

Münch dice que los principios “son verdades fundamentales de aplicación general que sirven

como guías de conducta a observarse en la acción administrativa”. Münch, L. (2012) Los Principios

de la planeación son de suma importancia para poder aplicarla ya que nos servirán como guía, a

continuación, se mencionarán: En primer lugar, tenemos la factibilidad el cual dice que el plan

tendrá que ser factible, en otras palabras, realizable, en segundo lugar tenemos la objetividad y

cuantificación, se debe basar en datos reales y precisos, no en opiniones subjetivas ni

especulaciones. Como tercer principio tenemos flexibilidad, esta permitirá solucionar posibles

situaciones que cambien el rumbo de los cursos de acción, esto se logra dando márgenes de

holgura, para poder afrontar situaciones no previstas. Por otra parte, menciona la unidad, es decir

que todos los planes de la empresa estén integrados como un plan general y enfocados a los

objetivos generales de la empresa, ya por ultimo tenemos del cambio de las estrategias. Si el

tiempo del plan se extiende se realizarán modificaciones en las estrategias, así como en las

políticas, programas, procedimientos y presupuestos.

3.1.3.2 Proceso de planeación.

Münch L. (2012) indica una serie de procedimientos los cuales son:

La misión “describe la actividad o función básica de producción o servicio que desarrolla la

empresa y que es la razón de su existencia; expone a lo que se dedica la empresa”. Münch, L.

(2012).Se debe tener una misión, ya que es la razón de existir de la empresa lo que queremos dar

a la sociedad por medio de nuestros objetivos, se redactará a futuro y estará plasmada por escrito,

con la actividad básica de la empresa es decir producto o servicio que ofrece, mercado, y los

valores bajo los cuales opera, filosofía y valores.

“La Visión es un enunciado que describe el estado deseado en el futuro”, Münch L.(2013), provee

dirección y forja futuro de la empresa estimulando acciones concretas en el presente.

Esta será el escenario idealizado a futuro para la empresa por lo tanto se hará por escrito,

contestara siempre a la pregunta ¿Que desea que sea la empresa a futuro?, posible y deseable y

ayudara a determinar propósitos y objetivos la cual.

33

En seguida tenemos los propósitos, que son un complemento de los valores de la empresa y

servirán para orientar a los responsables de la planeación, por medio de una imagen con

responsabilidad social en el presente como en la proyección a futuro, de los propósitos dependerá

el éxito o fracaso de la empresa y se elaboraran por escrito. Deberán tener orden moral que oriente

el comportamiento ético de los participantes en el plan, acciones de tipo socioeconómico estos son

el estilo, valor y carácter del personal en lo social y económico de la comunidad. También tendrán

que ser cualitativos, permanentes durante toda la vida de la empresa, y semipermanentes ya que

podrán abarcar periodos determinados.

El siguiente paso es la investigación, la cual consiste en investigar los factores que afectan el logro

de los propósitos y objetivos. Se deberá obtener o tener información relevante y fidedigna para

poder explicar o describir las situaciones que afecten a la empresa, la investigación cuenta con los

siguientes pasos:

Reconocimiento de los problemas. Si se encuentran obstáculos dentro de la empresa que

afecten las actividades de la misma, se reconocerán los problemas y las autoridades de la

investigación tomaran en cuenta los costos, tiempo, en general los recursos que requiera la

investigación.

Ubicación precisa en que se presentan los problemas. Si se autoriza la investigación se

delimitará el área donde se hará.

Tipificación de los problemas. Se especifican los problemas detectados.

Recopilación de información. Se obtendrá la información de hechos actuales, es decir del

objeto a investigar, por medio de observación e inspección, documentos y archivos,

cuestionarios y entrevistas.

Interpretación de los datos recabados. Ya recabada la información se documentará, en

forma tabular, o de gráficas, para comenzar con el análisis que nos permita conocer las

causas y poder dar una posible solución al problema de la investigación.

Formulación del informe. Al obtener el diagnostico se tendrá que redactar un informe

preciso y concreto, junto con un plan que expresen los cambios propuestos para facilitar la

toma de decisiones.

Diseño del nuevo sistema administrativo. Aquí se da luz verde para diseñar el nuevo

sistema administrativo, para solucionar los problemas identificados anteriormente.

Programa de implantación. Se determinarán las actividades a desarrollar, con secuencia,

fechas, quien es el responsable de cada actividad, instalaciones, etc.

Ejecución del programa de implantación. Se ejecutará el programa de implantación con las

fechas específicas, es muy importante que se informe a quienes están involucrados para

que puedan desarrollar sus actividades.

Evaluación del nuevo sistema administrativo. Se harán revisiones periódicas, para

comprobar que el programa se efectué según lo establecido ya que ayudara a eliminar

fallas menores y a modificar si así fuera el caso.

Como tercer paso se encuentran las premisas, “son suposiciones que se deben considerar ante

aquellas circunstancias o condiciones futuras que afectarán el curso en que va a desarrollarse” el

plan. Münch, L. (2012).

Estas son las condiciones futuras que puedan afectar el desarrollo del plan. Se establecen al

principio del proceso de planeación o a lo largo del mismo, por su naturaleza son internas o

externas. Las internas se originan dentro de la empresa, mientras que las externas se dan por

factores ajenos a la empresa, y pueden ser de carácter legal, tendencias en legislación,

económicas, sociales, técnicas, o de carácter político.

34

Los Objetivos de la planeación representaran los resultados que la empresa quiere obtener, deben

ser cuantitativos y establecidos en un tiempo específico, los objetivos tácticos se refieren a un área

específica. Los lineamientos para establecer los objetivos según Münch son los siguientes:

Hacerlos por escrito

No confundirlos con los medios o estrategias para alcanzarlos.

Recordar las preguntas de la administración: ¿Qué, como, donde, quien, cuando, y por

qué?

Los objetivos deben ser entendidos y conocidos por todos los miembros de la organización.

Deben ser estables.

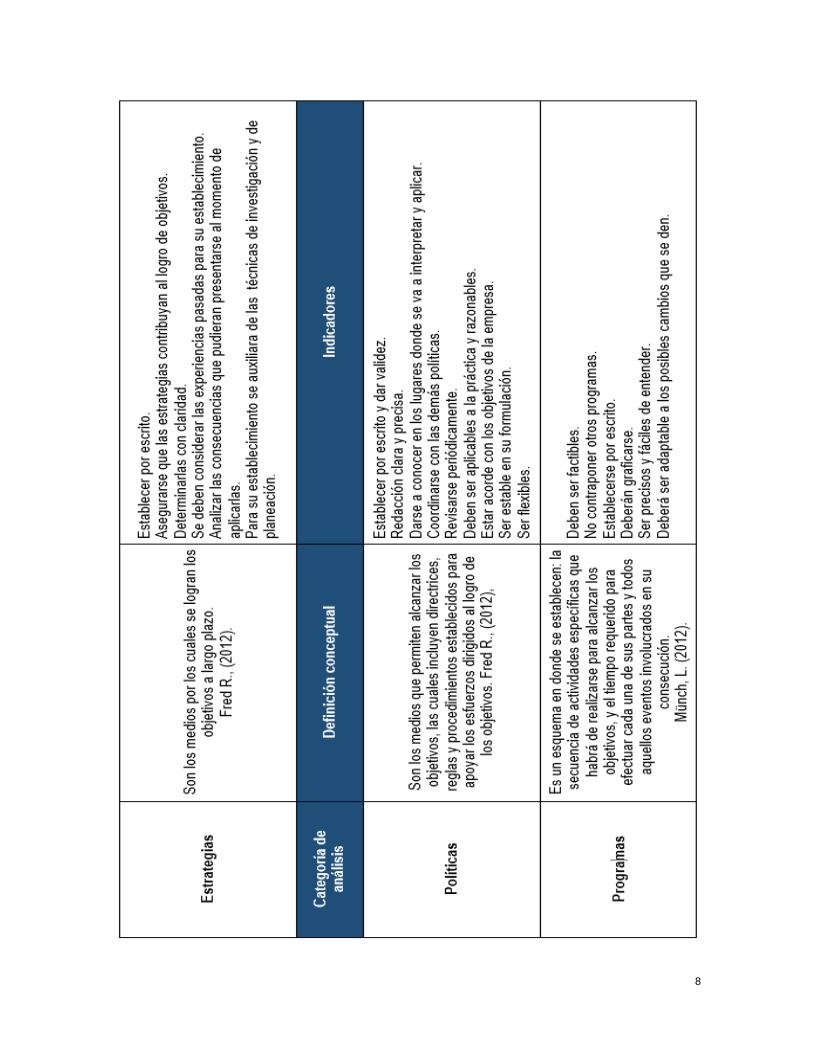

Las estrategias “Son los medios por los cuales se logran los objetivos a largo plazo”, Fred R.,

(2012).

Las estrategias muestran la dirección y alternativas de los recursos para lograr los objetivos,

Münch (2012), nos da los siguientes lineamientos para establecerlas:

Asegurarse de que sean conscientes y contribuyan al logro de objetivos.

Determinarlas con claridad.

Considerar las experiencias pasadas para su establecimiento.

Analizar las consecuencias que pudieran presentarse al momento de aplicarlas.

Al establecerlas, auxiliarse de técnicas de investigación y de planeación.

Siguiendo con los pasos de la planeación tenemos las políticas por lo cual primero las definiremos,

“Son los medios que permiten alcanzar los objetivos, las cuales incluyen directrices, reglas y

procedimientos establecidos para apoyar los esfuerzos dirigidos al logro de los objetivos”. Fred R.,

(2012).

Estas son guías para orientar la acción; criterios, lineamientos en la toma de decisiones, sobre

problemas que se repiten una y otra vez dentro de una organización. Existen dos tipos de políticas,

estas son tácticas o departamentales y se refieren a cada departamento, las implícitas son

actividades diarias, se enfrentan a situaciones de decisión donde no existen políticas establecidas.

Münch recomienda para su formulación tomar en cuenta lo siguiente:

Establecer por escrito y dar validez.

Redacción clara y precisa.

Darse a conocer en los lugares donde se van a interpretar y aplicar.

Coordinarse con las demás políticas.

Revisarse periódicamente.

Aplicables a la práctica y razonables.

Estar acorde con los objetivos de la empresa.

Ser estable en su formulación.

Ser flexibles.

Los programas son una de las partes más importantes de la planeación ya que aquí se establece

las actividades que se deslizarán durante el tiempo para efectuar cada una de sus partes, de esta

manera alcanzar los objetivos planteados.

Definición de programa: “Es un esquema en donde se establecen: la secuencia de actividades

específicas que habrá de realizarse para alcanzar los objetivos, y el tiempo requerido para efectuar

cada una de sus partes y todos aquellos eventos involucrados en su consecución”.Münch, L.

(2012).

35

La elaboración de programas deberá tener el siguiente procedimiento y se tendrá registro de ellos

por escrito:

1. Identificar y determinar las actividades comprendidas.

2. Ordenar cronológicamente la realización de las actividades.

3. Interrelacionar las actividades. Es decir, determinar qué actividad debe realizarse antes de

otra, qué actividades se dan simultáneamente y, por último, qué actividades deben

efectuarse posteriormente.

4. Asignar a cada actividad la unidad de tiempo de su duración, así como los recursos

necesarios.

En dichos programas deberán participar en la elaboración él que lo elabora tanto los que

participarán en él, los recursos y el periodo para ejecutarlo deberán ser alcanzables por la

empresa, la aprobación, desarrollo y ejecución del programa deberá ser comunicado a todos los

involucrados.

Deben ser factibles, no contraponer otros programas, establecerse por escrito, graficarse, ser

precisos y fáciles de entender, el programa deberá ser adaptable a los posibles cambios que se

den. La gráfica más utilizada para un programa, es la gráfica de Gantt.

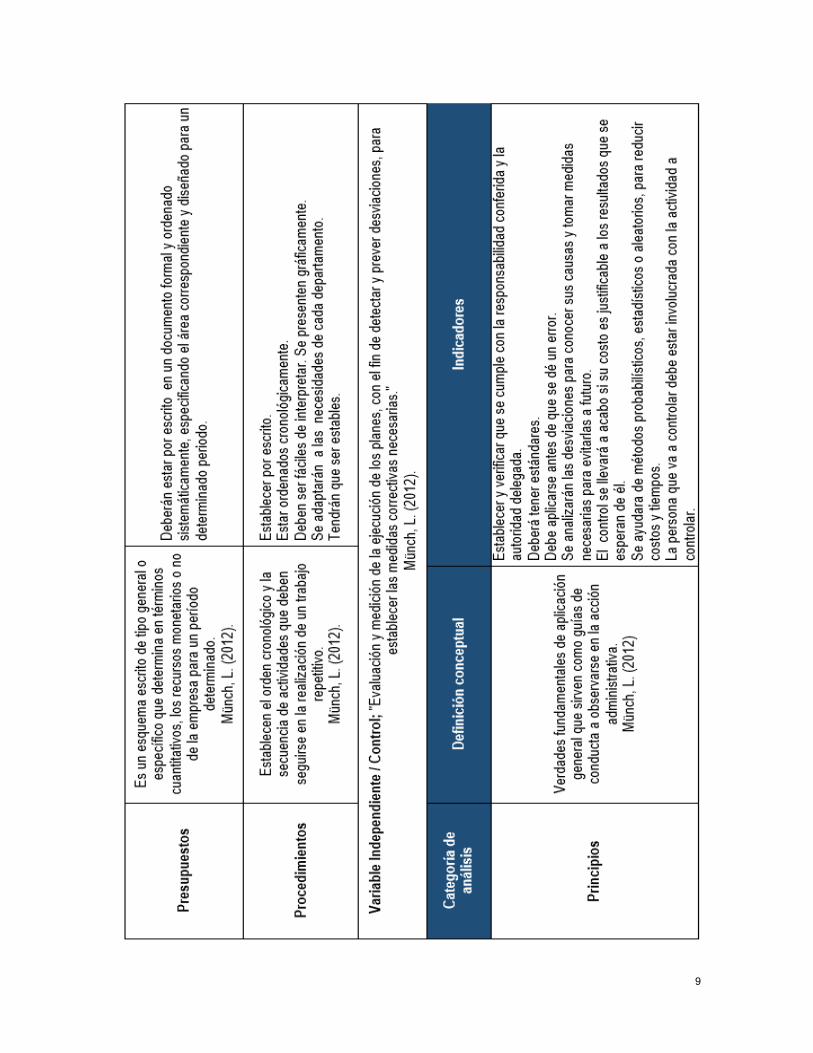

En seguida tenemos los presupuestos, el presupuesto “es un esquema escrito de tipo general o

específico que determina en términos cuantitativos, los recursos monetarios o no de la empresa

para un período determinado”, Münch, L. (2012).esto es lo que se necesitara a futuro en términos

monetarios en un determinado periodo, deberán estar en un documento formal y ordenado

sistemáticamente, y especificando el área correspondiente y diseñado para un determinado

periodo, para elaborar presupuestos es importante tomar en cuenta lo siguiente, tener una revisión

constante de las cifras fijadas, no deben ser muy rígidos para dar libertad de acción, manifestar

límites y alcance

Los procedimientos “establecen el orden cronológico y la secuencia de actividades que deben

seguirse en la realización de un trabajo repetitivo. Münch, L. (2012), son otra etapa de la

planeación, establecen el orden cronológico y la secuencia de actividades a seguir, promueven

eficiencia, delimitan responsabilidades, determinarán como ejecutar las actividades. Mientras que

los métodos son la forma en que se ejecutaran las actividades establecidas.

Para que los procedimientos puedan ponerse en marcha es necesario que se capacite al personal

involucrado, sean fáciles de interpretar, se presenten gráficamente, evitar automatización del

personal, que se adapten a situaciones reales y factibles, deben ser revisados periódicamente, se

tiene que adaptar a necesidades de cada departamento, no ser tan rígidos, ser estables y la

supervisión no debe ser tan rígida.

El éxito de la planeación dependerá del control que se tenga en la organización, por tal motivo en

el tema se explicará ampliamente la importancia del control como proceso clave dentro de las

organizaciones.

3.1.4 El control como proceso clave dentro de las organizaciones.

Como anteriormente se mencionó, la planeación es un proceso administrativo en el cual se define

misión, visión, objetivos, estrategias, entre otros, de esta manera se logran los objetivos de la

organización. Otro de los procesos de la administración es el control, nos permitirá evaluar y

retroalimentar las actividades de la organización en función de lo planeado.

36

Burt K. Scanlan (2014) nos dice que “El control tiene como objeto cerciorarse de que los hechos

vayan de acuerdo con los planes establecidos”.

Es decir, el control es el proceso que consiste en supervisar las actividades desarrolladas por una

organización, a fin de garantizar que se realicen según lo planeado y corregir cualquier desviación

significativa, es por ello que la planeación y el control están interrelacionados ya que sin planes el

control es imposible debido a que este se realiza sobre lo planeado y sobre criterios

preestablecidos y al igual que la planeación el control es función de todas las personas de la

organización.

El sistema de control administrativo es considerado como un sistema de retroalimentación puesto

que su propósito es identificar oportunidades que le permitan a la organización una mejora

continua en la optimización de sus recursos y el logro de sus resultados para alcanzar una mayor

competitividad.

3.1.4.1 Principios de Control en las Organizaciones.

Existen principios que ayudan como guía para la realización del control, estos son: equilibrio, el

cual servirá para establecer y verificar que se cumple con la responsabilidad conferida y la

autoridad delegada, el segundo son los estándares y se refiere a que el control existe gracias a la

identificación de estándares, ya que estos permiten la ejecución del plan con límites, evitando

errores, pérdidas de tiempo y de dinero. El siguiente es de la oportunidad, es decir debe aplicarse

antes de que se dé un error. Como cuarto principio tenemos las desviaciones, en este las

desviaciones se analizarán para conocer sus causas y tomar medidas necesarias para evitarlas a

futuro. El siguiente es costeabilidad, un control se llevará a acabo si su costo es justificable a los

resultados que se esperan de él. De excepción es el penúltimo este principio se ayuda de métodos

probabilísticos, estadísticos o aleatorios, para reducir costos y tiempos. Por ultimo tenemos de la

función controlada, se refiere a que la persona que va a controlar debe estar involucrada con la

actividad a controlar.

3.1.4.2 Proceso de Control.

Münch García (2012), menciona que los resultados de un plan y procesos son medidos por medio

de la aplicación de unidades de medida, de acuerdo a los estándares, éstos pueden ser

cuantitativos si se pueden medir en unidades numéricas, o cualitativos cuando se establecen

subjetivamente y lo que se evalúa son referentes a ciertas cualidades. Estas mediciones se apoyan

primordialmente de los sistemas de información la cual deberá ser oportuna, confiable, valida y

fluida. El proceso de control es el siguiente:

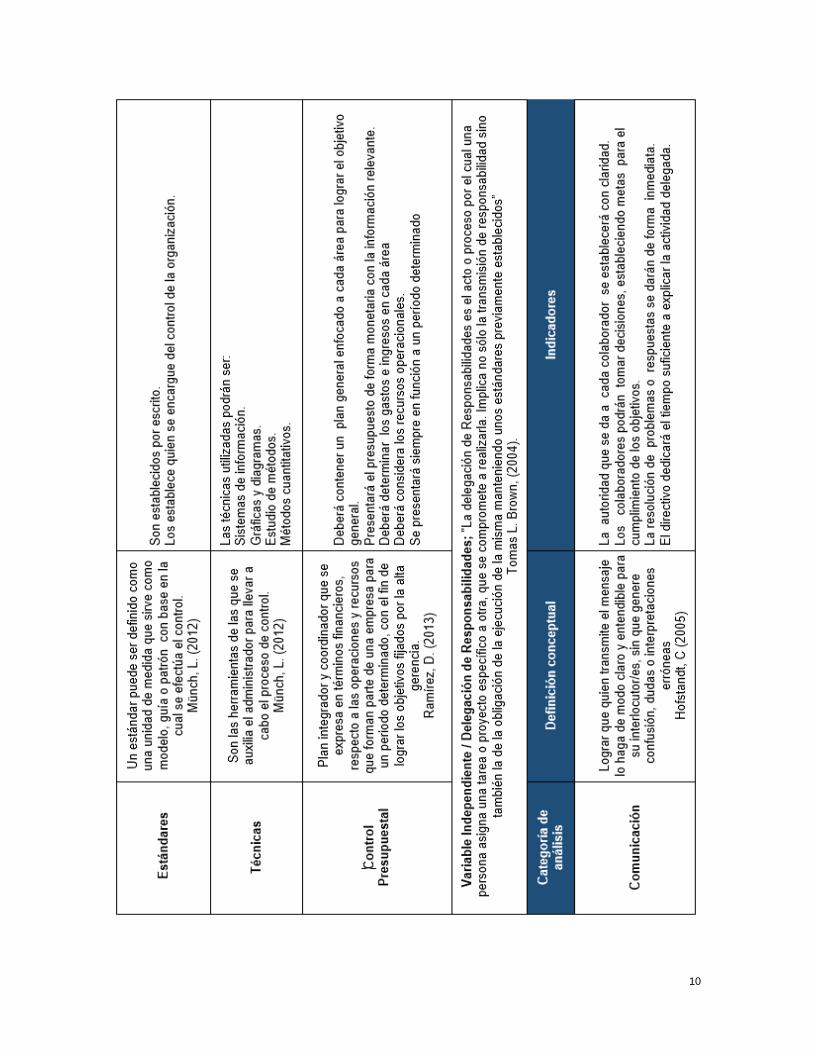

Identificación de estándares. Un estándar “puede ser definido como una unidad de

medida que sirve como modelo, guía o patrón con base en la cual se efectúa el control.

Münch, L. (2012). Los estándares son puntos de referencia respecto de los cuales se mide

el desempeño real o esperado. un administrador podría ejercer el control mediante una

cuidadosa observación personal del trabajo que se realiza. Los estándares representan el

estado de ejecución deseado, de hecho, no son más que los objetivos definidos de la

organización, los establecerá el encargado del control y deberán estar plasmados por

37

escrito, ya que es el modelo a controlar, por ejemplo, en la planeación se controla la

misión, objetivos, políticas, etc. En este caso podrían ser organigramas, reglamentos, etc.

Medición de resultados. Münch García menciona que los resultados son medidos por

medio de la aplicación de unidades de medida, de acuerdo a los estándares, estos pueden

ser cuantitativos si se pueden medir en unidades numéricas, o cualitativos cuando se

establecen subjetivamente y lo que se evalúa son referentes a ciertas cualidades. Estas

mediciones se apoyan primordialmente de los sistemas de información la cual deberá ser

oportuna, confiable, valida y fluida, La Información obtenida deberá redactarse por escrito.

Comparación. Se comparará la medición con los estándares.

Detección de desviaciones. El desempeño actual y el estándar serán comparados y el

resultado se reporta por escrito.

Corrección. Es el resultado del control, ya que aquí se integrarán las deviaciones en

relación a los estándares.

Técnicas de control. Son todas aquellas herramientas o métodos que ayudan a un

administrador para poder llevar a cabo el proceso de control.

estas pueden ser las siguientes:

Tabla 3.4 Técnicas de control, Fundamentos de Administración, Münch, L. (2012).

3.1.4.3 Control Presupuestal como herramienta de planeación y evaluación de desempeño.

El Control es una parte muy importante del Proceso Administrativo y que implica realizar una

supervisión o vigilancia para ejercer todos los demás pasos de dicho proceso, como son la

Planeación, la Organización y la Dirección, y que de esta manera se logre una eficaz

administración. De acuerdo con Agustín Reyes Ponce, (2004), el Control en una breve definición,

nos dice que “Es la recolección sistemática de datos, para conocer la realización de los planes”,

Técnicas de control

Sistemas de

información

Gráficas y

diagramas

Estudio de

métodos

Métodos

cuantitativos

Contabilidad

Auditoria

Financiera

Administrativa

Presupuestos

Reportes e informes

Formas

Archivos

Proceso,

procedimientos,

Gantt, etc.

Procedimientos

hombre, maquina,

mano, etc.

Tiempos y

movimientos,

estándares, etc.

Redes

Modelos

matemáticos,

investigación de

operaciones

Estadística

Cálculos

probabilísticos

Programación