Idiomas

Páginas

Jurídico

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

TRATAMIENTO CONTABLE DE LOS ACTIVOS BIOLÓGICOS EN

EL SECTOR FLORÍCOLA Y SU IMPACTO EN LOS ESTADOS

FINANCIEROS. CASO PRÁCTICO EMPRESA AGROCOEX S.A.

AUTOR:

JHONNY ALEJANDRO FIERRO ARCE

INGENIERO EN CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUTORIZADO.

DIRECTORA:

MSC. MÓNICA DE JESÚS JIMBO SANTANA

QUITO, D.M. NOVIEMBRE DE 2016

ii

Fierro Arce, Jhonny Alejandro. (2016). Tratamiento contable de los activos biológicos

en el sector florícola y su impacto en los estados financieros. Caso práctico empresa

Agrocoex S.A. Trabajo de investigación para optar por el Título de Ingeniero en

Contabilidad y Auditoría, Contador Público Autorizado. Carrera de Contabilidad y

Auditoría. Quito: UCE. 193 p.

iii

DEDICATORIA

A mi madre. Sin muchas palabras

quiero expresar que el esfuerzo

realizado en el presente trabajo es

dedicado para ella.

Jhonny Alejandro Fierro Arce

iv

AGRADECIMIENTO

Quiero dar gracias a Dios por cada día de vida, a mi madre

por su incondicional apoyo, a mis hermanos y amigos por su

confianza y tantos y tan buenos momentos, mis compañeros

de trabajo por su colaboración, a los docentes que me han

ayudado en el transcurso de mi carrera.

Jhonny Alejandro Fierro Arce

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, Jhonny Alejandro Fierro Arce en calidad de autor del trabajo de titulación o tesis realizada

sobre TRATAMIENTO CONTABLE DE LOS ACTIVOS BIOLÓGICOS EN EL SECTOR

FLORICOLA Y SU IMPACTO EN LOS ESTADOS FINANCIEROS. CASO PRÁCTICO

EMPRESA AGROCOEX S.A., por la presente autorizo a la UNIVERSIDAD CENTRAL DEL

ECUADOR, hacer uso de todos los contenidos que me pertenecen o de parte de los que contienen

esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a 08 de noviembre de 2016

Jhonny Alejandro Fierro Arce

C.C. 1725085888

vi

APROBACIÓN DEL DIRECTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el trabajo de titulación presentado por el señor Jhonny

Alejandro Fierro Arce, para optar el título profesional cuyo tema es: TRATAMIENTO

CONTABLE DE LOS ACTIVOS BIOLÓGICOS EN EL SECTOR FLORÍCOLA Y SU

IMPACTO EN LOS ESTADOS FINANCIEROS. CASO PRÁCTICO EMPRESA

AGROCOEX S.A., la misma que reúne los requerimientos, y méritos suficientes para ser sometida

a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 08 días del mes de noviembre de 2016

Atentamente,

Ing. Mónica de Jesús Jimbo Santana., Msc.

C.C. 1710471150

vii

AUTORIZACIÓN DE EMPRESA

Quito, 15 de marzo de 2016

AUTORIZACIÓN

Yo, Diego Pedro Espinosa Chiriboga, Gerente General de la Empresa AGROCOEX S.A., Autorizo

al Sr. Jhonny Alejandro Fierro Arce a tomar la información que le sea necesaria para desarrollar su

trabajo de titulación, reafirmando que cuya finalidad será únicamente académica.

Atentamente,

Ing. Diego Pedro Espinosa

GERENTE GENERAL

AGROCOEX S.A.

TABLA DE CONTENIDOS

AGROPROMOTORA DEL COTOPAXI S.A.

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DEL DIRECTOR ................................................................................................... vi

AUTORIZACIÓN DE EMPRESA .................................................................................................. vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ....................................................................................................................... xiii

LISTA DE FIGURAS ..................................................................................................................... xiv

RESUMEN EJECUTIVO ............................................................................................................... xvi

ABSTRACT ................................................................................................................................... xvii

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 3

1. Características Generales ...................................................................................................... 3

1.1. Antecedentes Históricos ........................................................................................................ 3

1.2. Actualidad Agrícola Nacional ............................................................................................... 6

1.3. Normativa .............................................................................................................................. 9

1.4. Empresa Estudiada .............................................................................................................. 12

1.4.1. Presentación......................................................................................................................... 12

1.4.2. Organigrama estructural Agrocoex S.A. ............................................................................. 13

1.4.3. Misión .................................................................................................................................. 14

1.4.4. Visión .................................................................................................................................. 14

1.4.5. Valores Centrales ................................................................................................................ 14

1.4.5.1. Honestidad ........................................................................................................................ 14

1.4.5.2. Respeto ............................................................................................................................. 15

1.4.5.3. Responsabilidad ................................................................................................................ 15

1.4.5.4. Liderazgo .......................................................................................................................... 15

1.4.5.5. Excelencia ......................................................................................................................... 15

1.4.5.6. Confianza y Dignidad ....................................................................................................... 15

1.4.6. Compromisos empresariales ................................................................................................ 15

1.4.6.1. Fair Trade Usa .................................................................................................................. 16

1.4.6.2. Etiqueta de comercio justo FLO ....................................................................................... 16

1.4.6.3. Alianza empresarial para el comercio seguro BASC ........................................................ 16

1.4.6.4. Rain Forest Alliance ......................................................................................................... 17

1.4.6.5. Flor Ecuador ..................................................................................................................... 17

1.4.7. Ubicación de la Empresa ..................................................................................................... 18

ix

1.5. Las Rosas ............................................................................................................................. 20

1.5.1. Factores de Cultivo .............................................................................................................. 20

1.5.2. Propagación ......................................................................................................................... 22

1.5.3. Periodo de Cosecha y Vida Útil .......................................................................................... 23

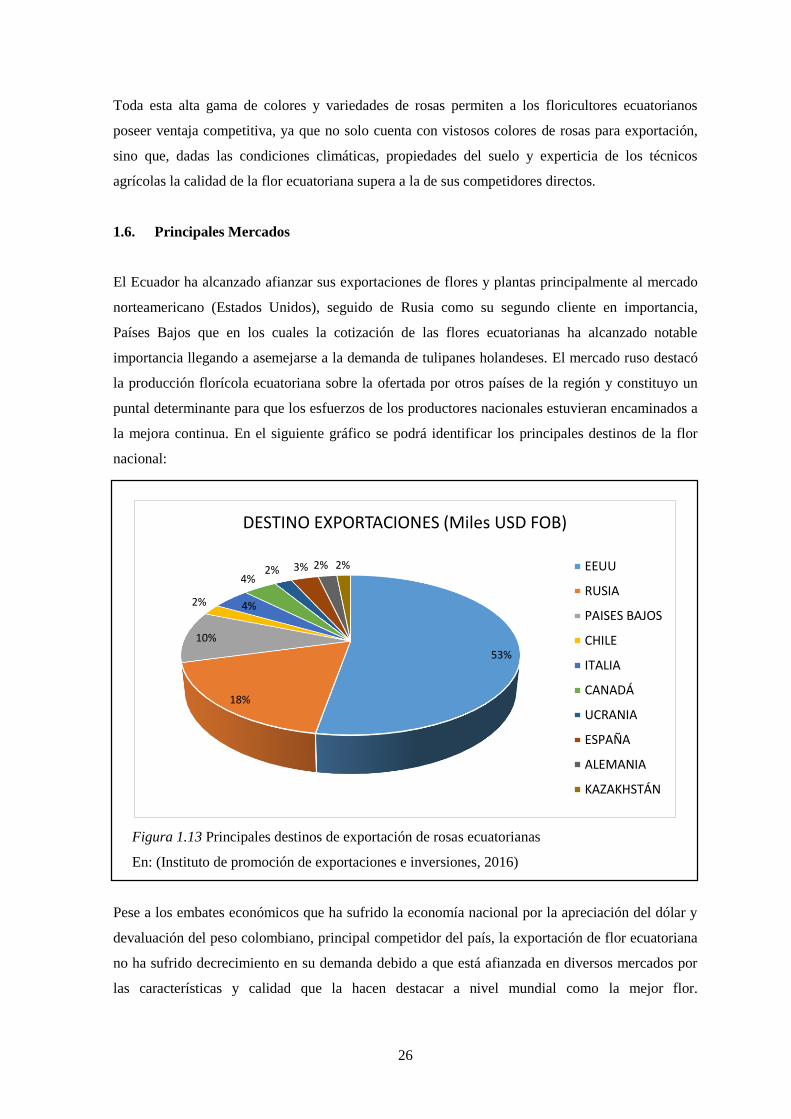

1.6. Principales Mercados .......................................................................................................... 26

CAPÍTULO II .................................................................................................................................. 27

2. Análisis Situacional Organizacional .................................................................................... 27

2.1. Antecedentes de la investigación ........................................................................................ 27

2.2. Análisis situacional.............................................................................................................. 27

2.2.1. Análisis externo ................................................................................................................... 28

2.2.2. Macroambiente .................................................................................................................... 28

2.2.2.1. Factores económicos ......................................................................................................... 29

2.2.2.2. Factores socio-culturales................................................................................................... 31

2.2.2.3. Factores político-legales ................................................................................................... 32

2.2.2.4. Factores tecnológicos ........................................................................................................ 34

2.2.2.5. Medio ambiente ................................................................................................................ 35

2.2.3. Microambiente..................................................................................................................... 35

2.2.3.1. Competencia local ............................................................................................................ 35

2.2.3.2. Clientes ............................................................................................................................. 36

2.2.3.3. Proveedores ....................................................................................................................... 36

2.2.3.4. Intermediarios ................................................................................................................... 36

2.2.4. Análisis interno.................................................................................................................... 37

2.2.4.1. Capacidad administrativa .................................................................................................. 37

2.2.4.2. Capacidad competitiva ...................................................................................................... 37

2.2.4.3. Capacidad financiera......................................................................................................... 37

2.2.4.4. Capacidad técnica y de producción .................................................................................. 38

2.2.4.5. Talento humano ................................................................................................................ 38

2.2.5. Resumen del análisis FODA ............................................................................................... 40

2.3. Metodología de investigación ............................................................................................. 41

2.4. Recopilación de Información .............................................................................................. 42

2.4.1. Horizonte epistemológico .................................................................................................... 43

2.4.1.1. Tratamiento de activos biológicos con NEC hasta el año 2010 ........................................ 43

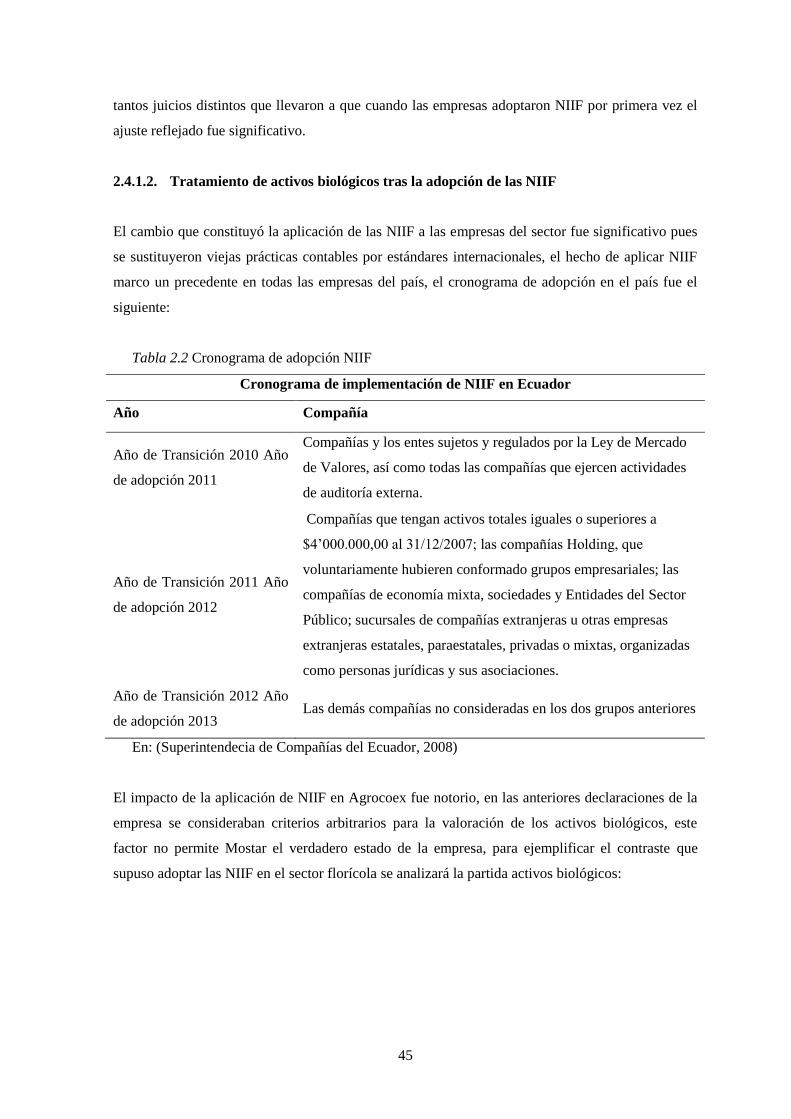

2.4.1.2. Tratamiento de activos biológicos tras la adopción de las NIIF ....................................... 45

2.4.1.3. Tratamiento de activos biológicos posterior a la investigación ........................................ 47

2.4.2. Estudios realizados del tema ............................................................................................... 48

2.5. Valoración contable ............................................................................................................. 49

2.5.1. Objetivo de la valoración .................................................................................................... 50

x

2.5.2. Propósito de la valoración ................................................................................................... 50

2.5.3. Criterios para la valoración ................................................................................................. 51

2.6. Identificación de variables ................................................................................................... 52

2.7. Elementos del costo ............................................................................................................. 53

2.7.1. Insumos agrícolas ................................................................................................................ 59

2.7.2. Mano de obra ....................................................................................................................... 60

2.7.3. Costos indirectos ................................................................................................................. 60

2.7.4. Material de empaque ........................................................................................................... 60

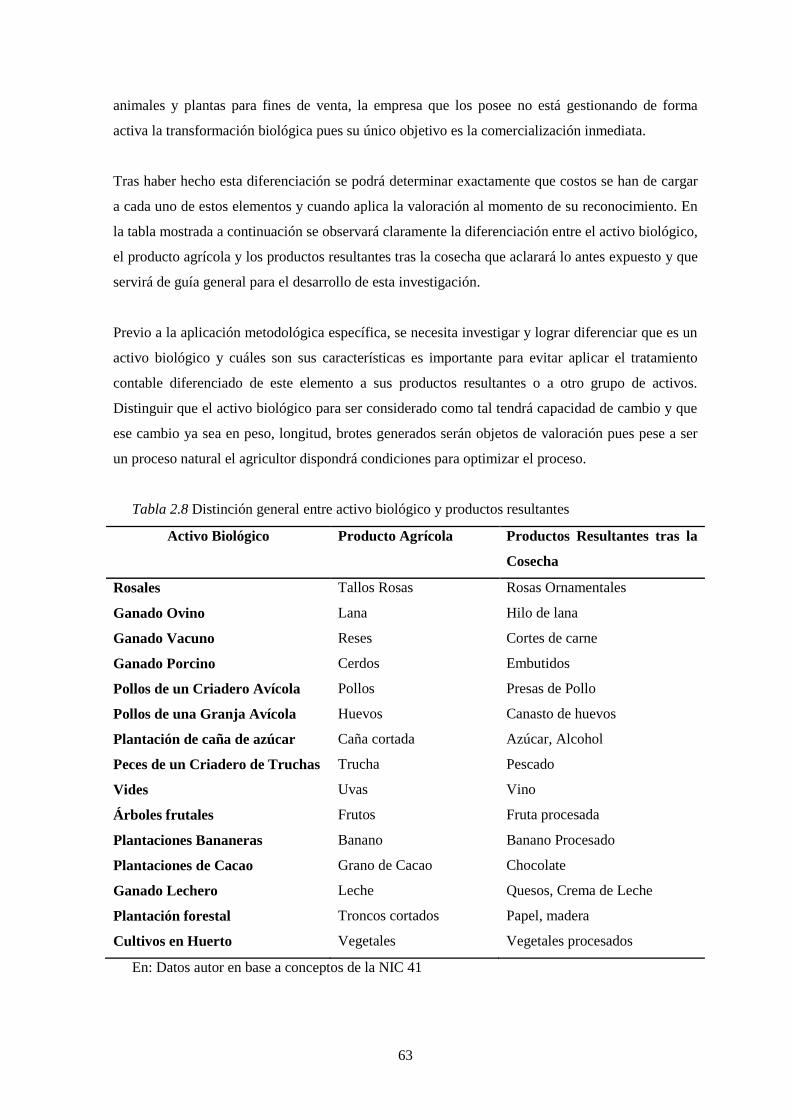

2.8. Diferenciación Activos Biológicos, Productos agrícolas y Productos de la Cosecha. ........ 61

2.8.1. Activos Biológicos .............................................................................................................. 61

2.8.2. Productos agrícolas .............................................................................................................. 62

2.8.3. Productos resultantes tras la cosecha ................................................................................... 62

CAPÍTULO III ................................................................................................................................. 65

3. Aspectos Teóricos del Tratamiento Contable De Activos Biológicos ................................ 65

3.1. Consideraciones generales .................................................................................................. 65

3.1.1. Términos a considerar ......................................................................................................... 65

3.1.2. Adecuación y acondicionamiento del suelo ........................................................................ 66

3.1.3. Semillas ............................................................................................................................... 66

3.1.4. Siembra ................................................................................................................................ 66

3.1.5. Brote .................................................................................................................................... 67

3.1.6. Cosecha ............................................................................................................................... 68

3.2. Mercado agrícolas ............................................................................................................... 68

3.2.1. Homogeneidad entre bienes referenciales ........................................................................... 69

3.2.2. Existencia de compradores .................................................................................................. 70

3.2.3. Existencia de vendedores .................................................................................................... 70

3.2.4. Precios conocidos y accesibles ............................................................................................ 71

3.3. Reconocimiento inicial en estados financieros .................................................................... 71

3.4. Diferenciación entre valor razonable y valor neto de realización ....................................... 72

3.4.1. Valor neto realizable ........................................................................................................... 73

3.4.2. Valor razonable ................................................................................................................... 73

3.5. Riesgo e incertidumbre ........................................................................................................ 74

3.6. Presentación de métodos de valoración ............................................................................... 74

3.6.1. Métodos con información sobre precios de mercado disponibles ....................................... 75

3.6.1.1. Procedimientos barométricos ............................................................................................ 75

3.6.1.2. Análisis por ratios ............................................................................................................. 76

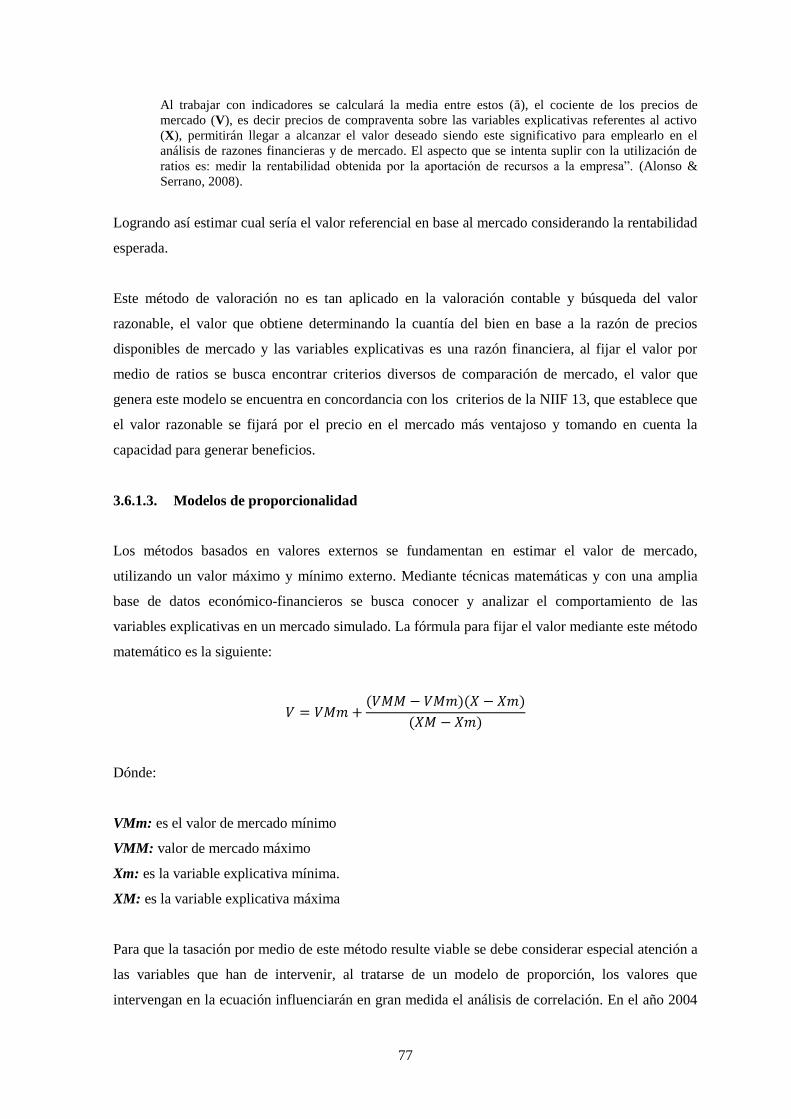

3.6.1.3. Modelos de proporcionalidad ........................................................................................... 77

3.6.2. Método en ausencia de información de precios de mercado ............................................... 78

xi

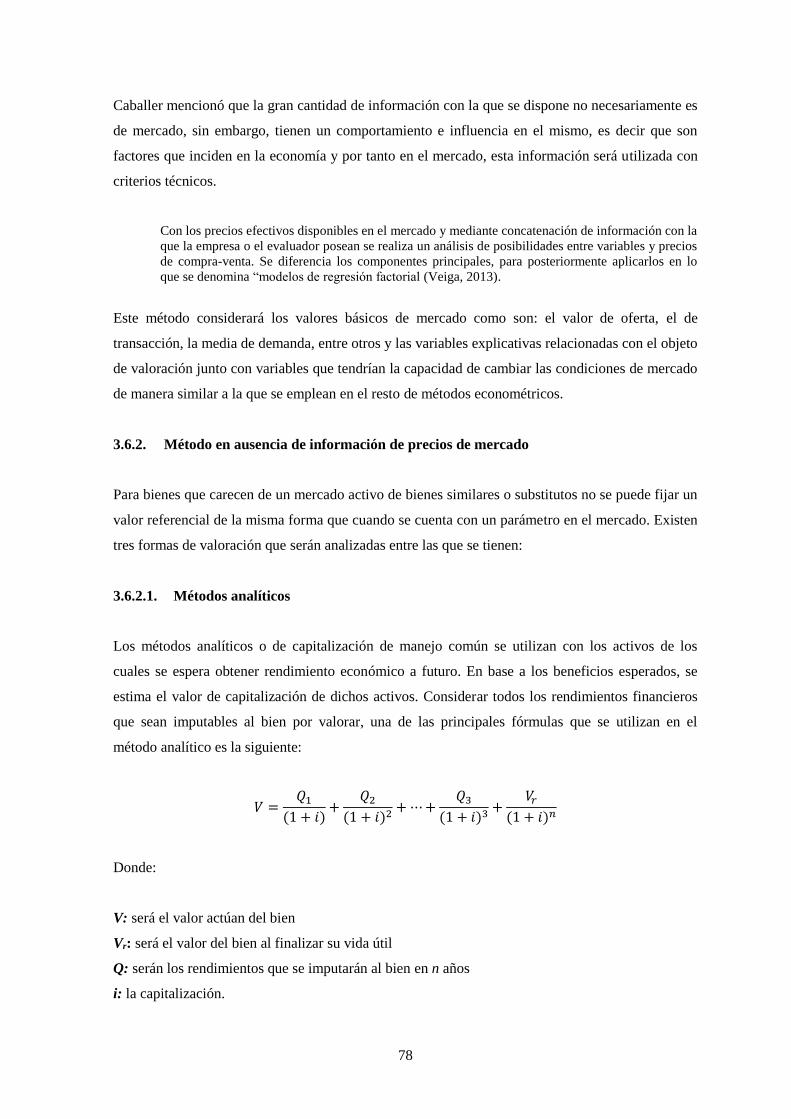

3.6.2.1. Métodos analíticos ............................................................................................................ 78

3.6.2.2. Modelos de reposición ...................................................................................................... 79

3.6.2.3. Métodos en base al coste histórico ................................................................................... 80

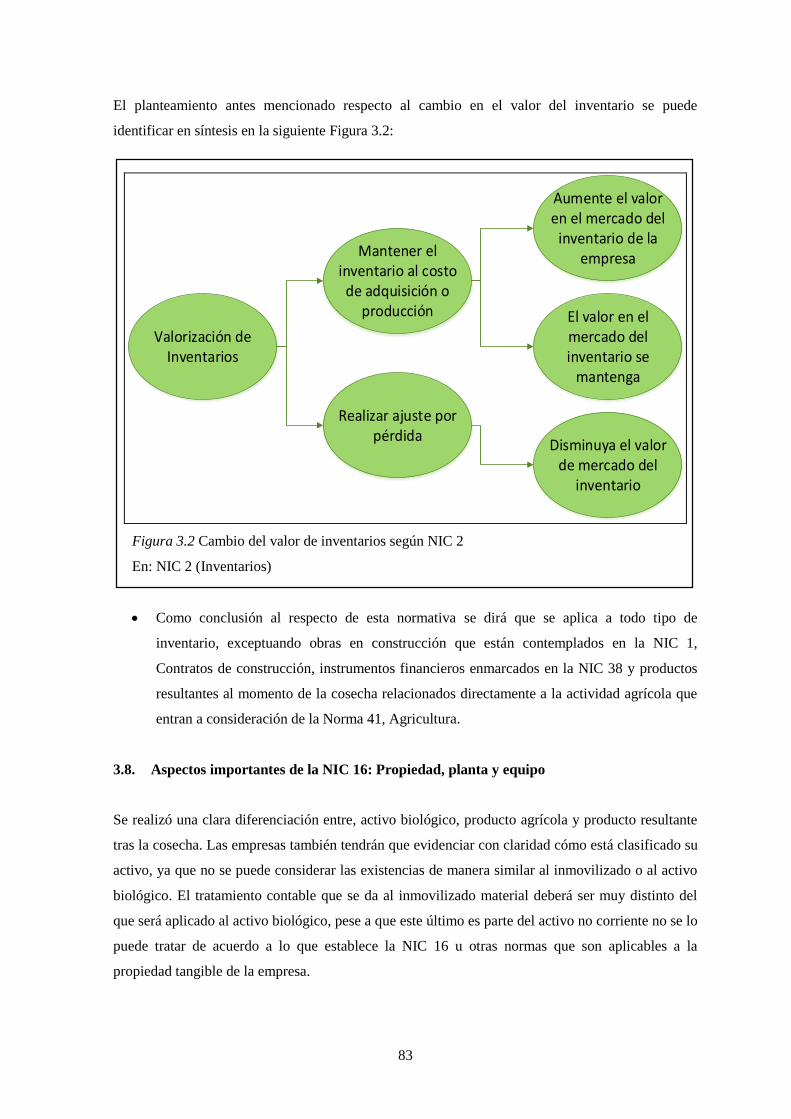

3.7. Aspectos importantes de la NIC 2: Inventarios ................................................................... 81

3.8. Aspectos importantes de la NIC 16: Propiedad, planta y equipo ........................................ 83

3.9. Aspectos importantes de la NIC 36: Depreciación .............................................................. 85

3.10. Aspectos importantes de la NIC 41: Agricultura................................................................. 86

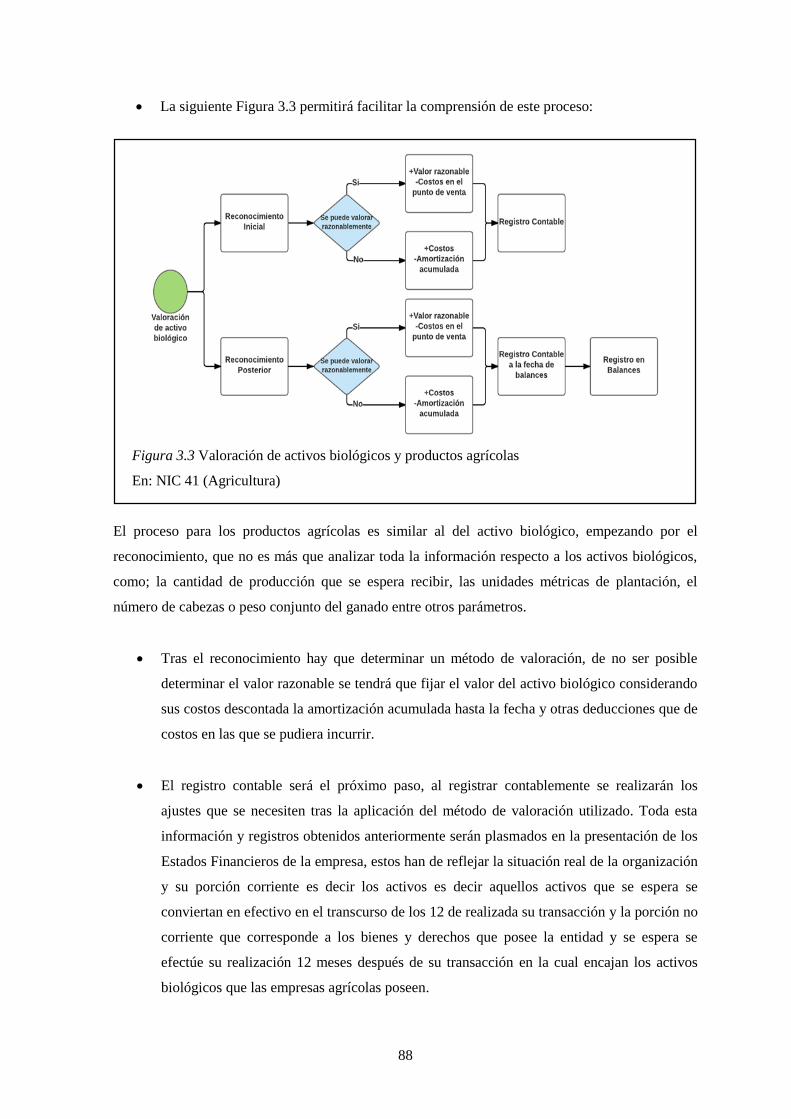

3.10.1. Reconocimiento y valoración de activos biológicos y productos agrícolas ........................ 87

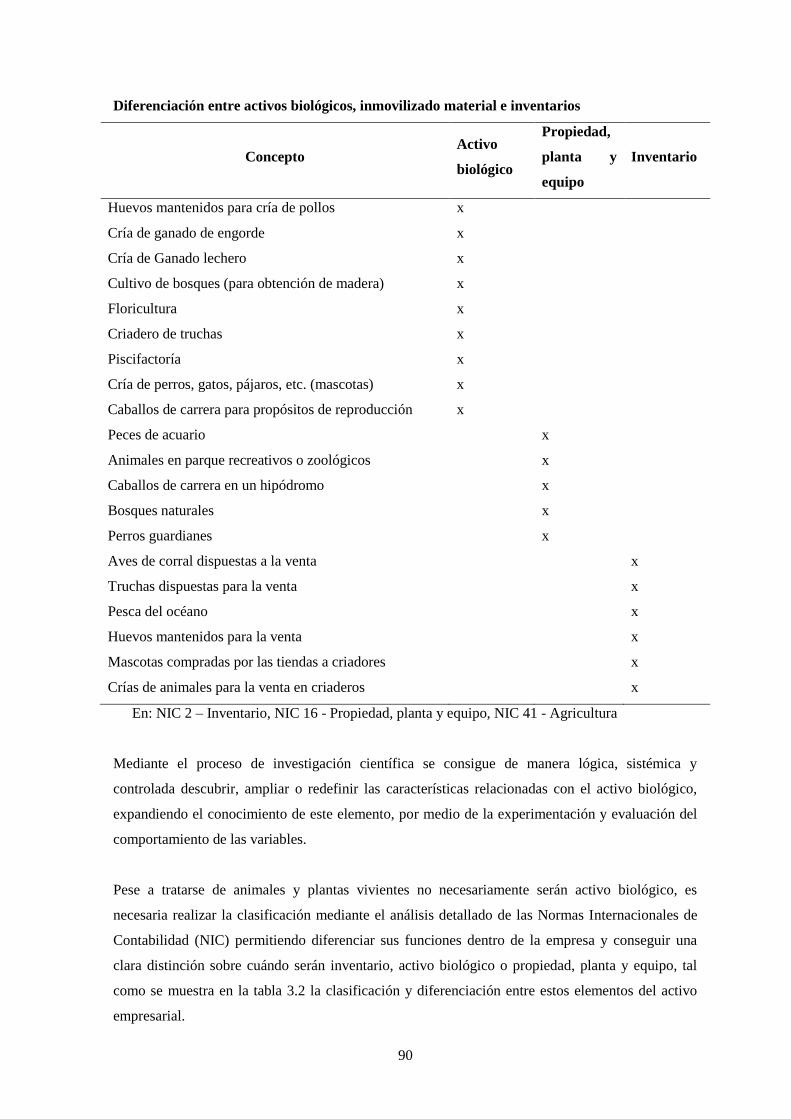

3.10.2. Diferenciación entre activo biológico y elementos del activo ............................................. 89

3.10.3. Depreciación y deterioro ..................................................................................................... 91

3.10.4. Subvenciones oficiales ........................................................................................................ 91

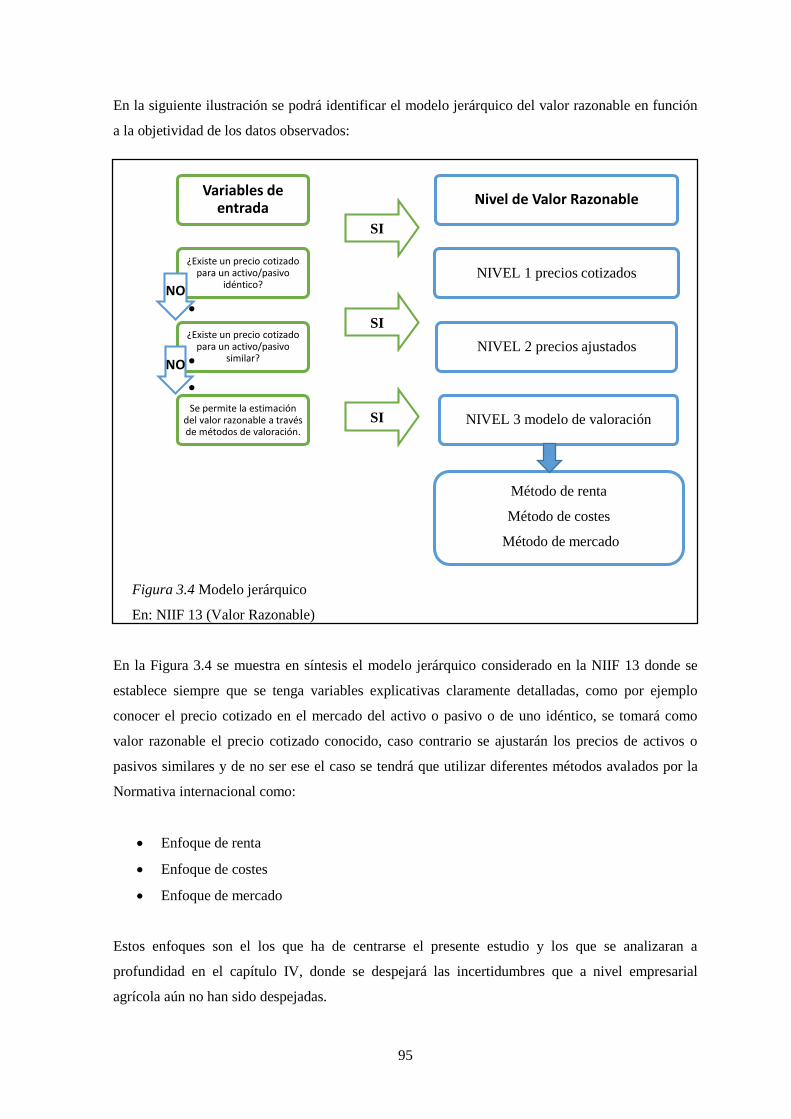

3.11. Aspectos importantes de la NIIF 13: Medición del valor razonable ................................... 93

3.11.1. Jerarquización de variables ................................................................................................. 94

CAPÍTULO IV ................................................................................................................................. 96

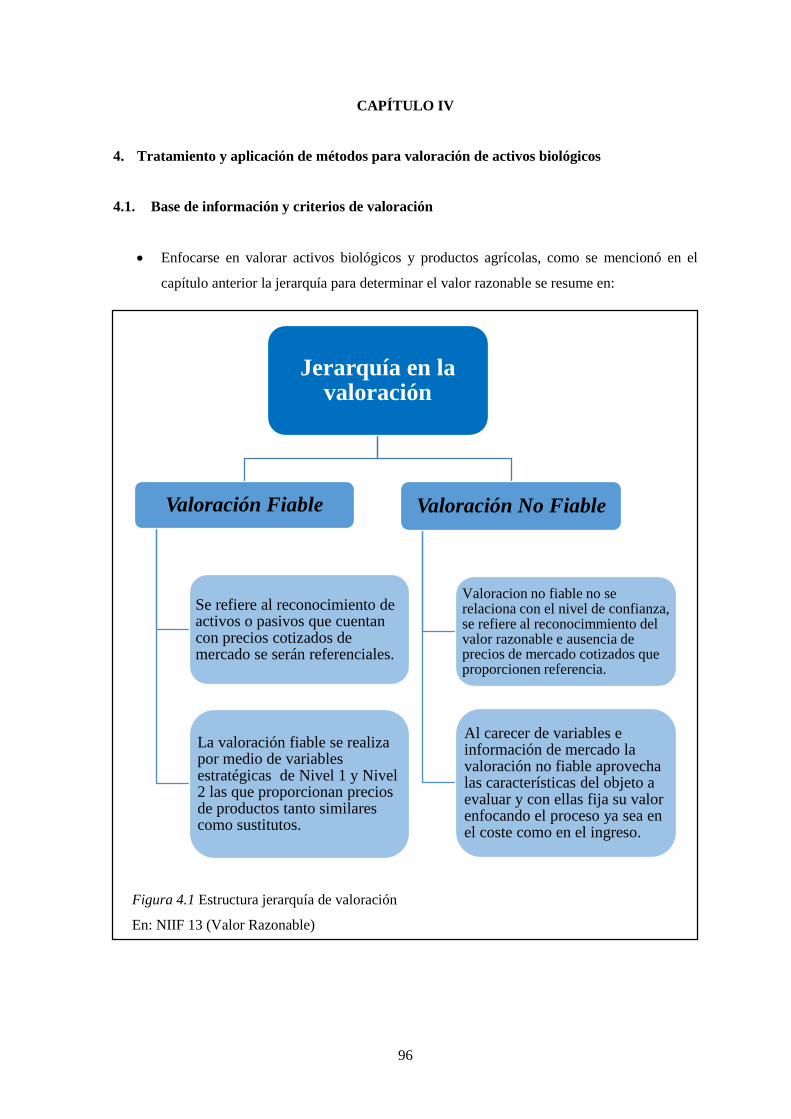

4. Tratamiento y aplicación de métodos para valoración de activos biológicos ..................... 96

4.1. Base de información y criterios de valoración .................................................................... 96

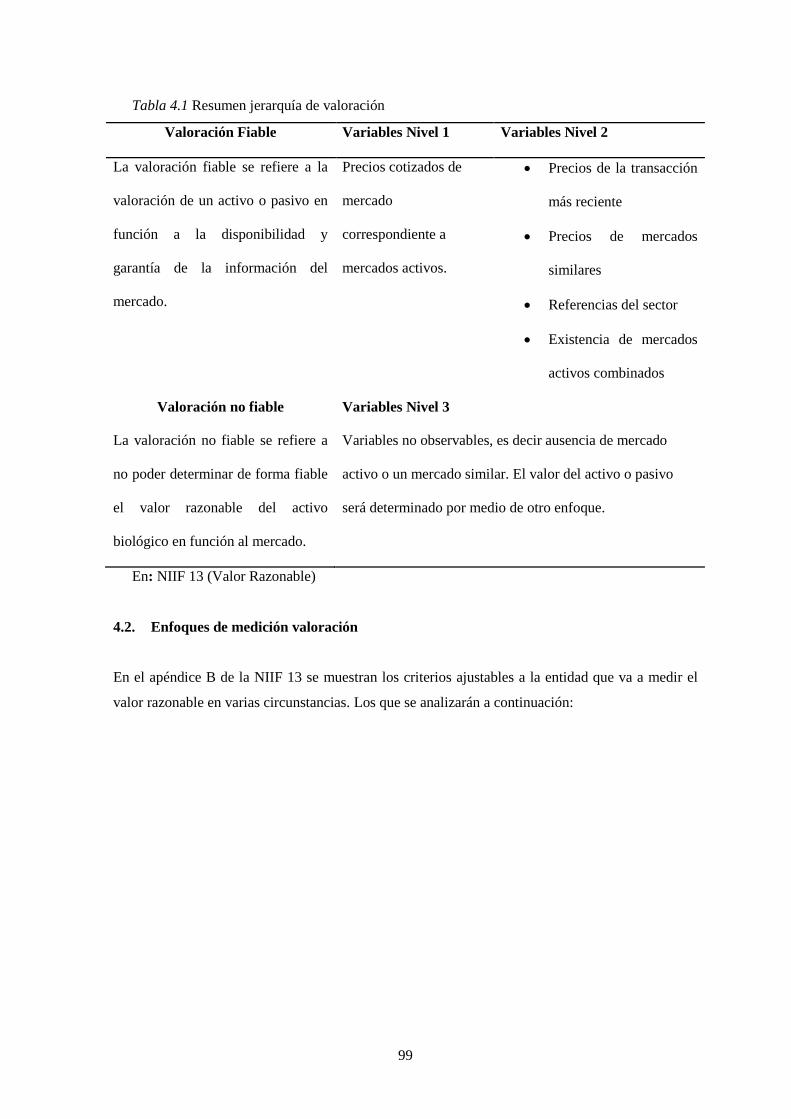

4.1.1. Valoración Fiable ................................................................................................................ 97

4.1.2. Valoración no fiable ............................................................................................................ 98

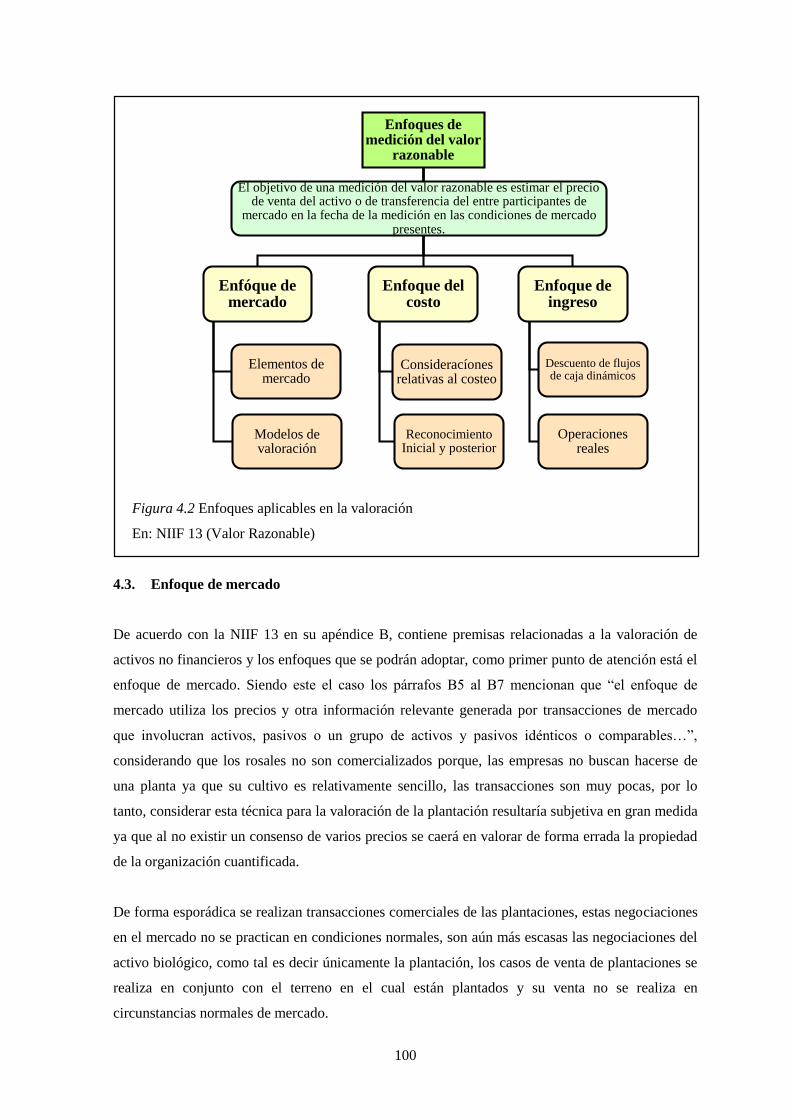

4.2. Enfoques de medición valoración ....................................................................................... 99

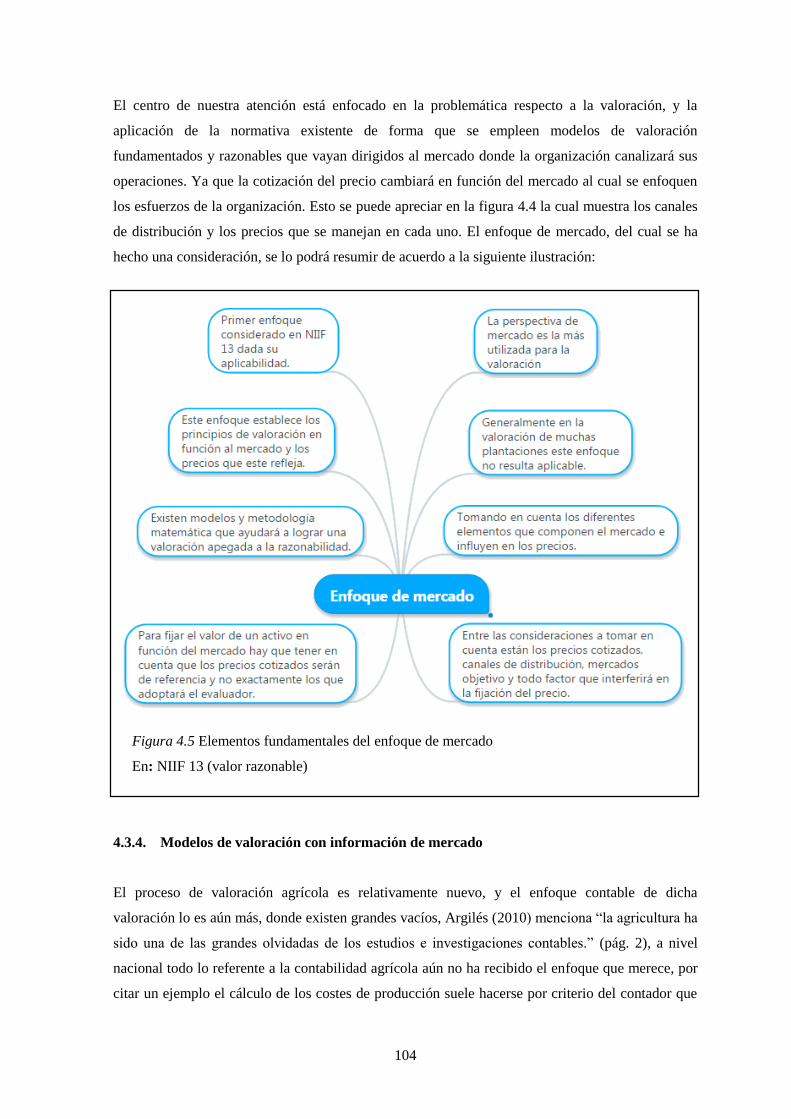

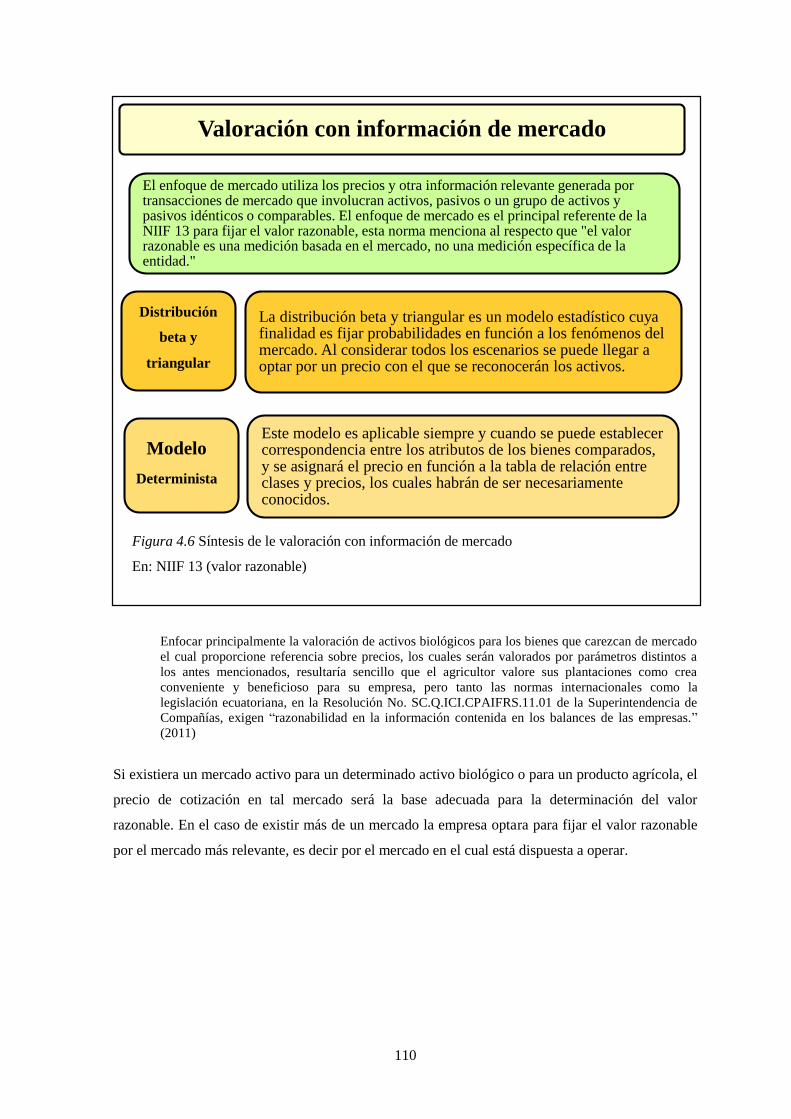

4.3. Enfoque de mercado .......................................................................................................... 100

4.3.1. Consideraciones y elementos de la valoración en función al mercado ............................. 102

4.3.2. Mercados agrícolas e intermediarios ................................................................................. 102

4.3.3. Precios de productos agrícolas .......................................................................................... 103

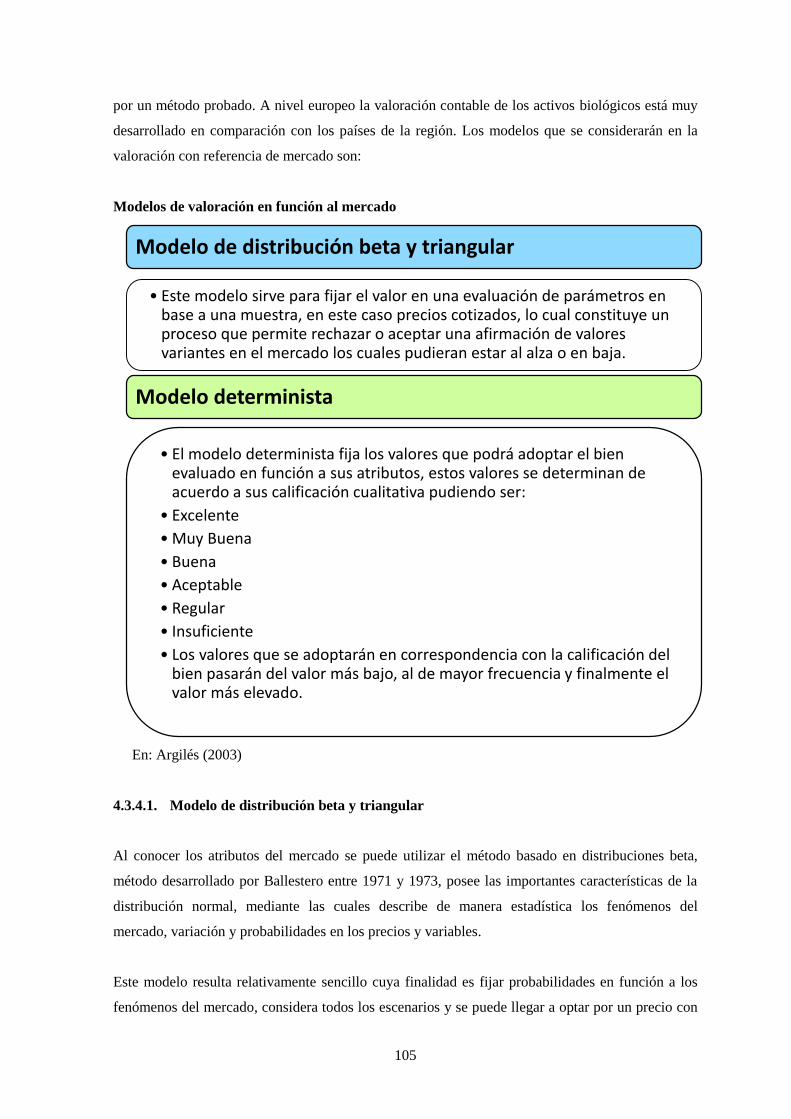

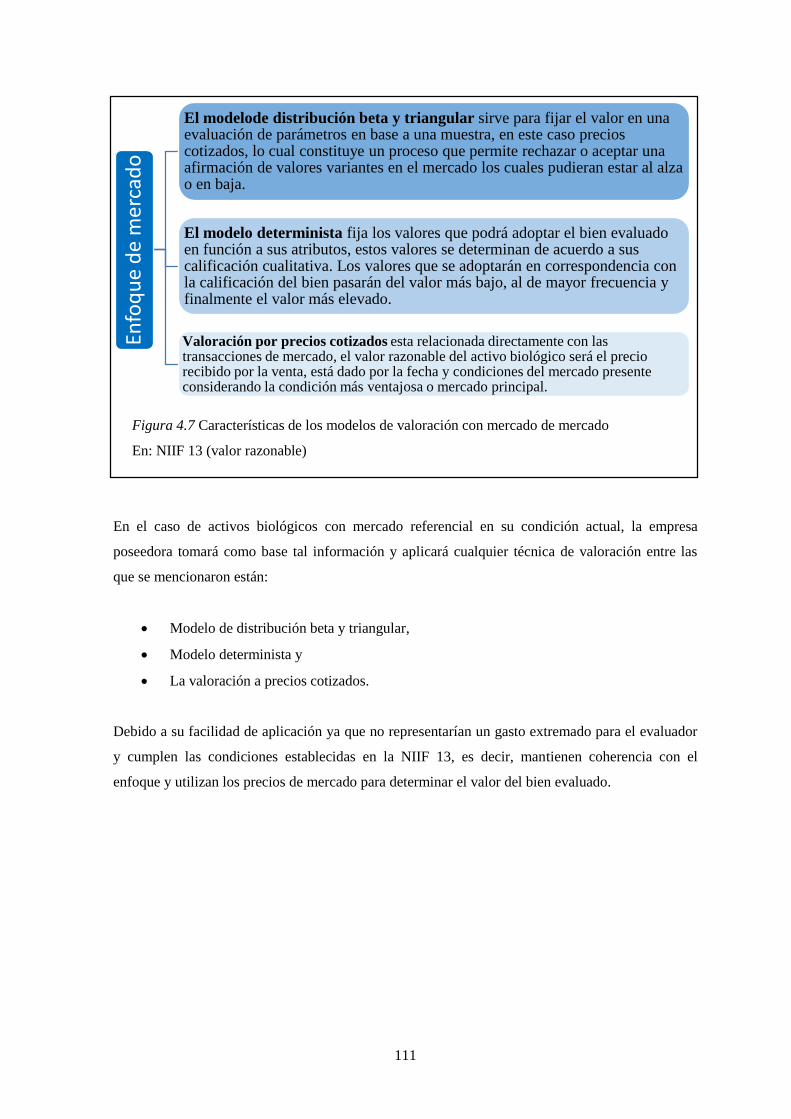

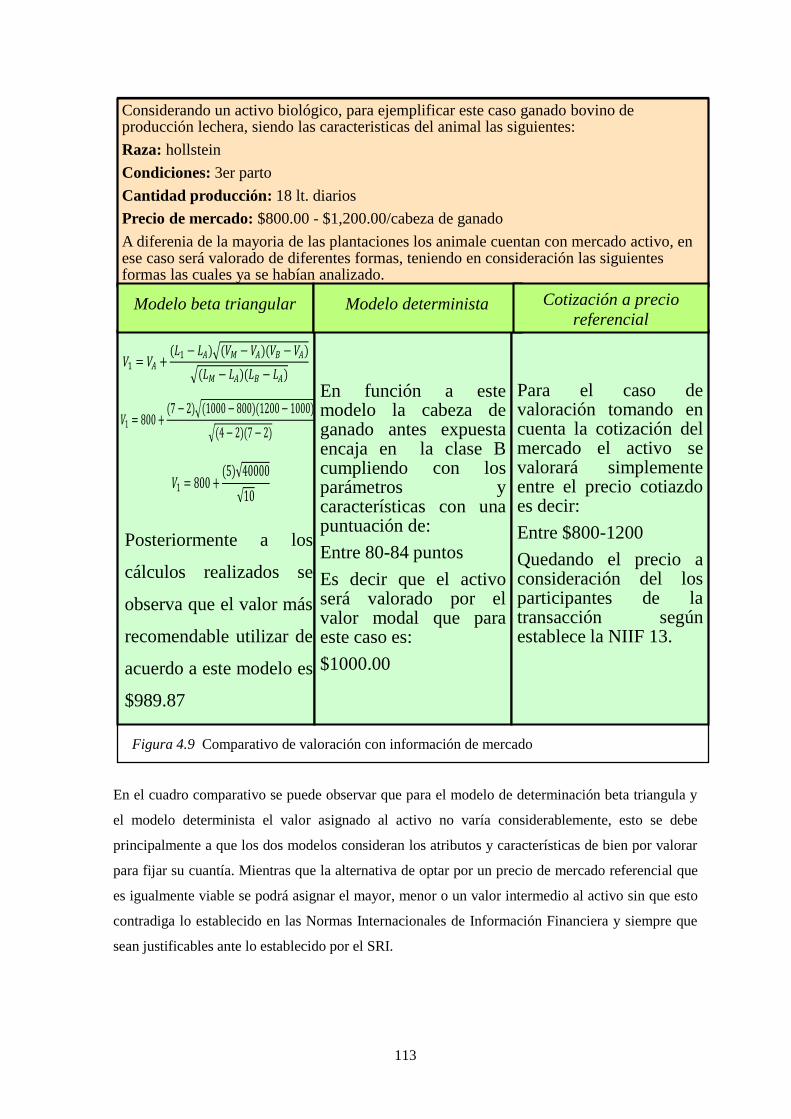

4.3.4. Modelos de valoración con información de mercado ........................................................ 104

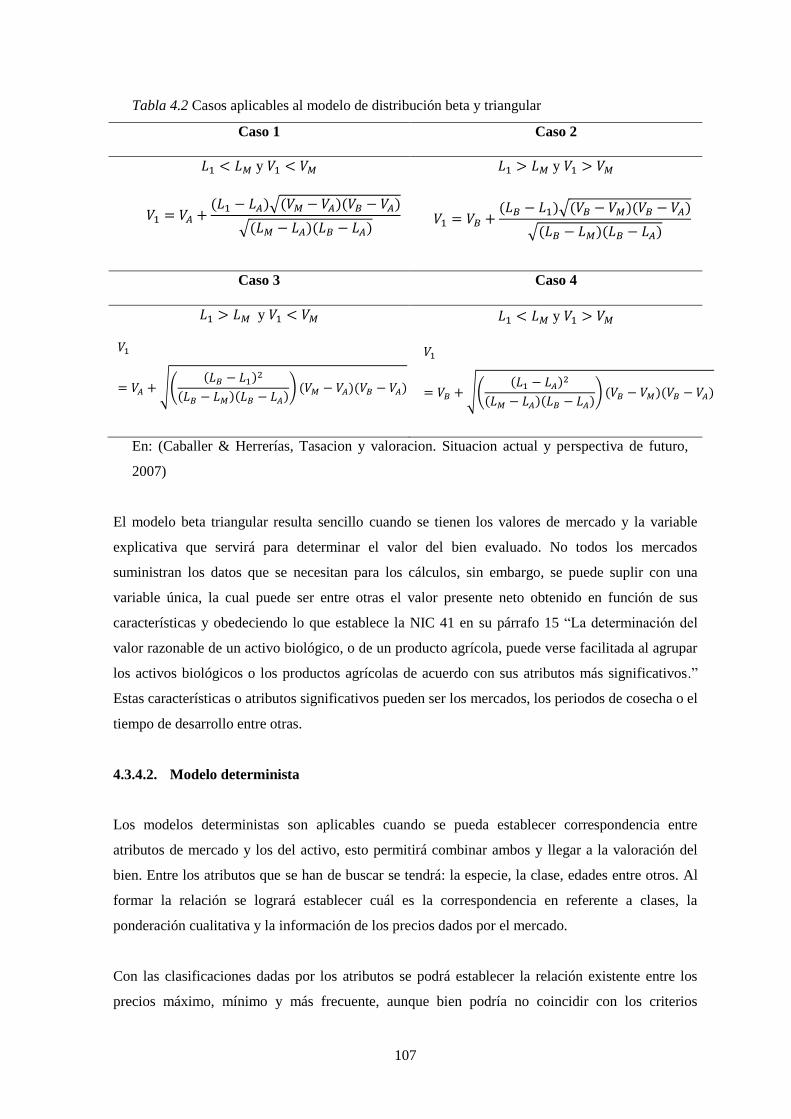

4.3.4.1. Modelo de distribución beta y triangular ........................................................................ 105

4.3.4.2. Modelo determinista ....................................................................................................... 107

4.3.5. Conclusiones en la valoración en función al mercado ...................................................... 109

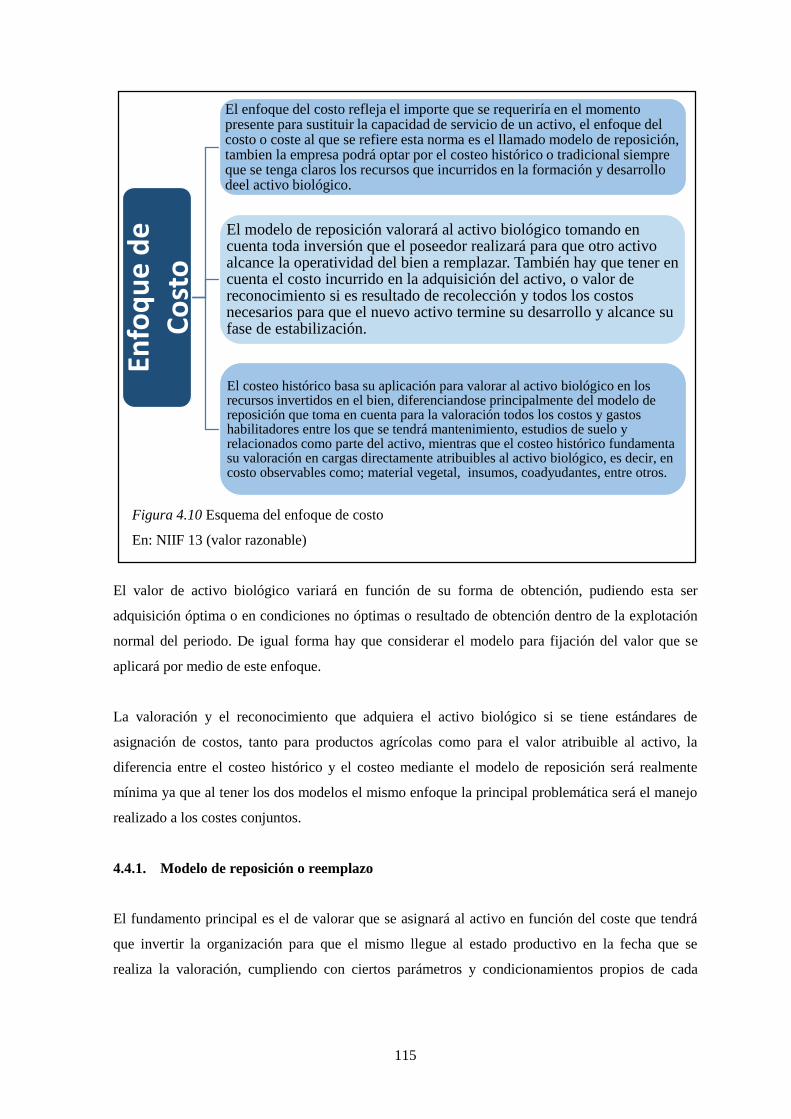

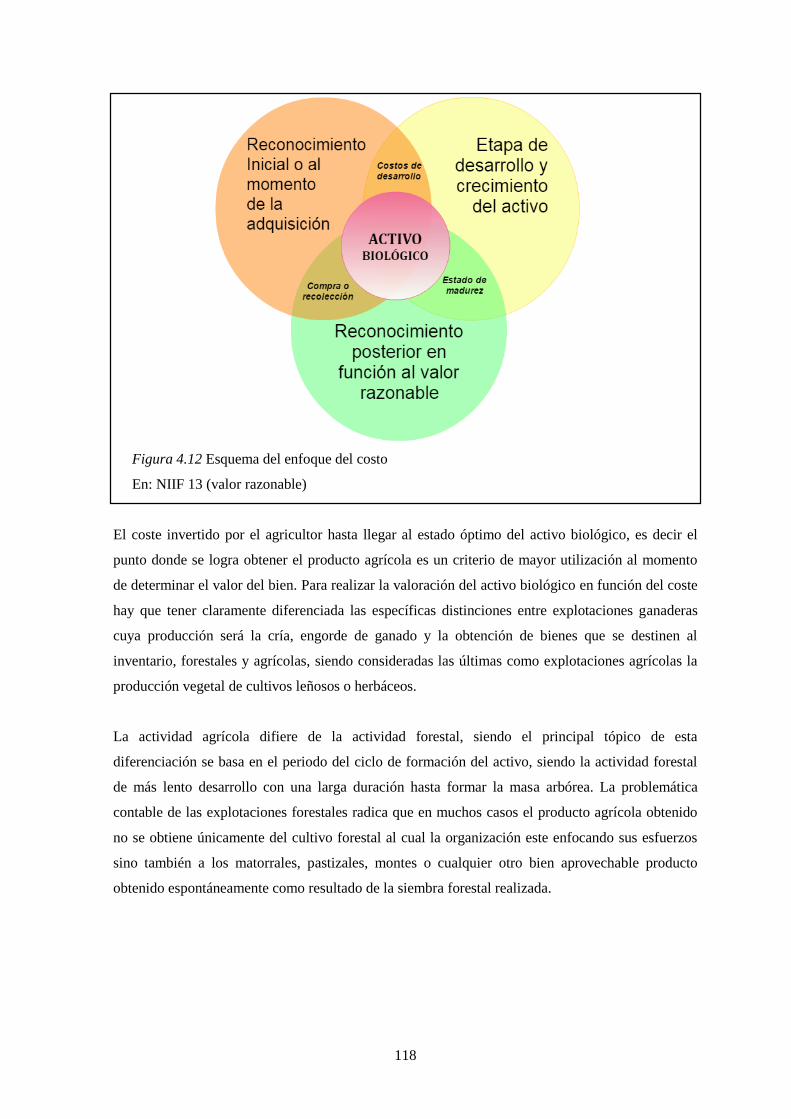

4.4. Enfoque del costo .............................................................................................................. 114

4.4.1. Modelo de reposición o reemplazo.................................................................................... 115

4.4.2. Tratamiento contable de activos biológicos en función al coste ....................................... 117

4.4.2.1. Reconocimiento inicial ................................................................................................... 119

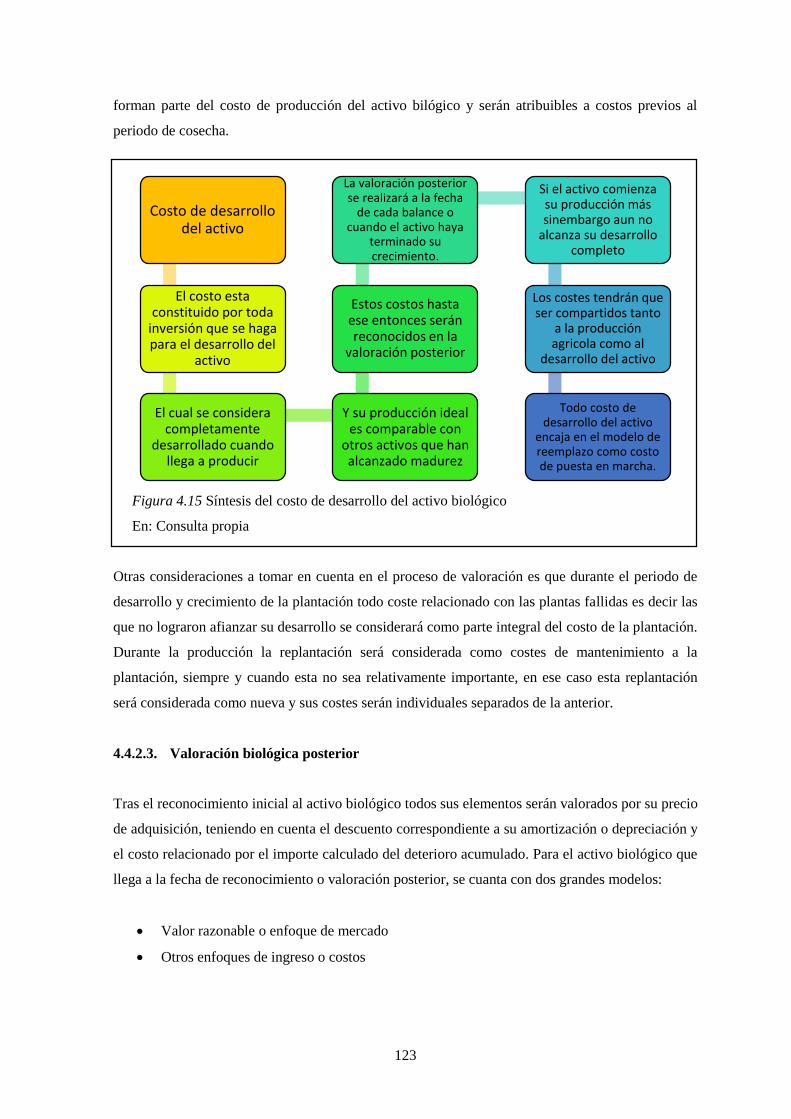

4.4.2.2. Costo de producción del activo ....................................................................................... 121

4.4.2.3. Valoración biológica posterior ........................................................................................ 123

4.4.3. Modelo del costeo histórico .............................................................................................. 127

4.4.4. Conclusiones al enfoque del costo .................................................................................... 128

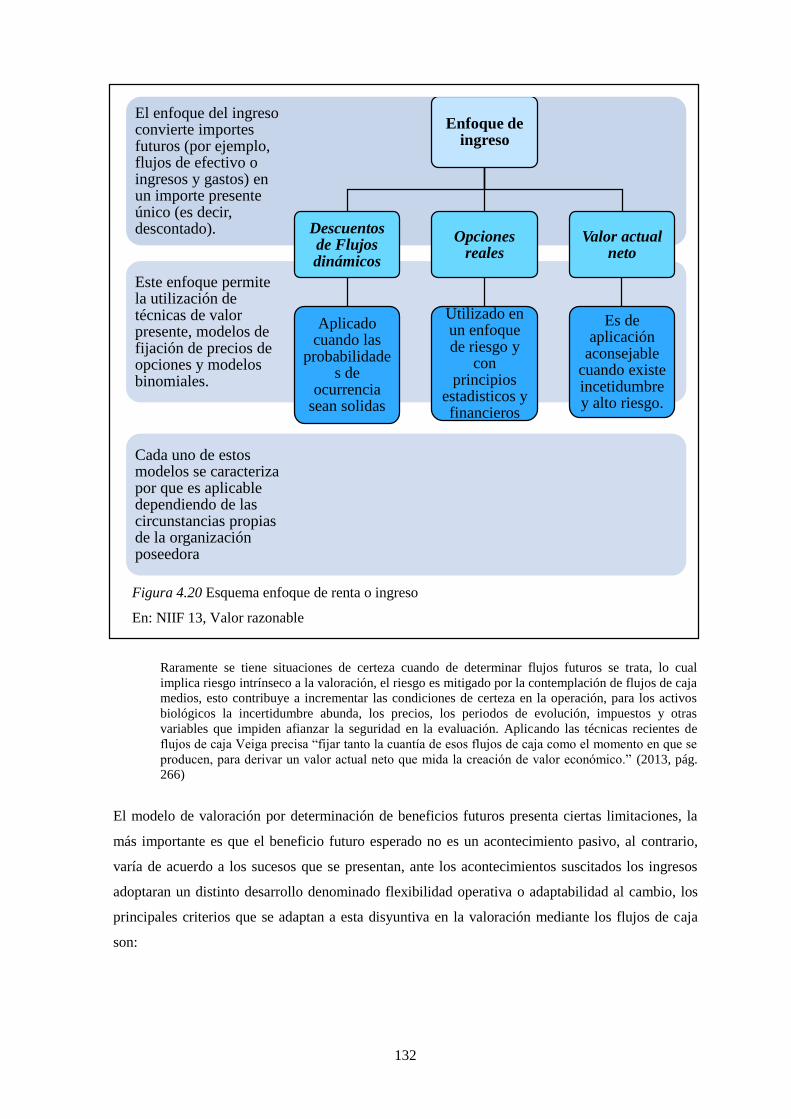

4.5. Enfoque de renta o ingreso ................................................................................................ 129

4.5.1. Descuento de flujos dinámicos .......................................................................................... 133

xii

4.5.2. Opciones reales.................................................................................................................. 134

4.5.3. Valor actual neto (VAN) ................................................................................................... 136

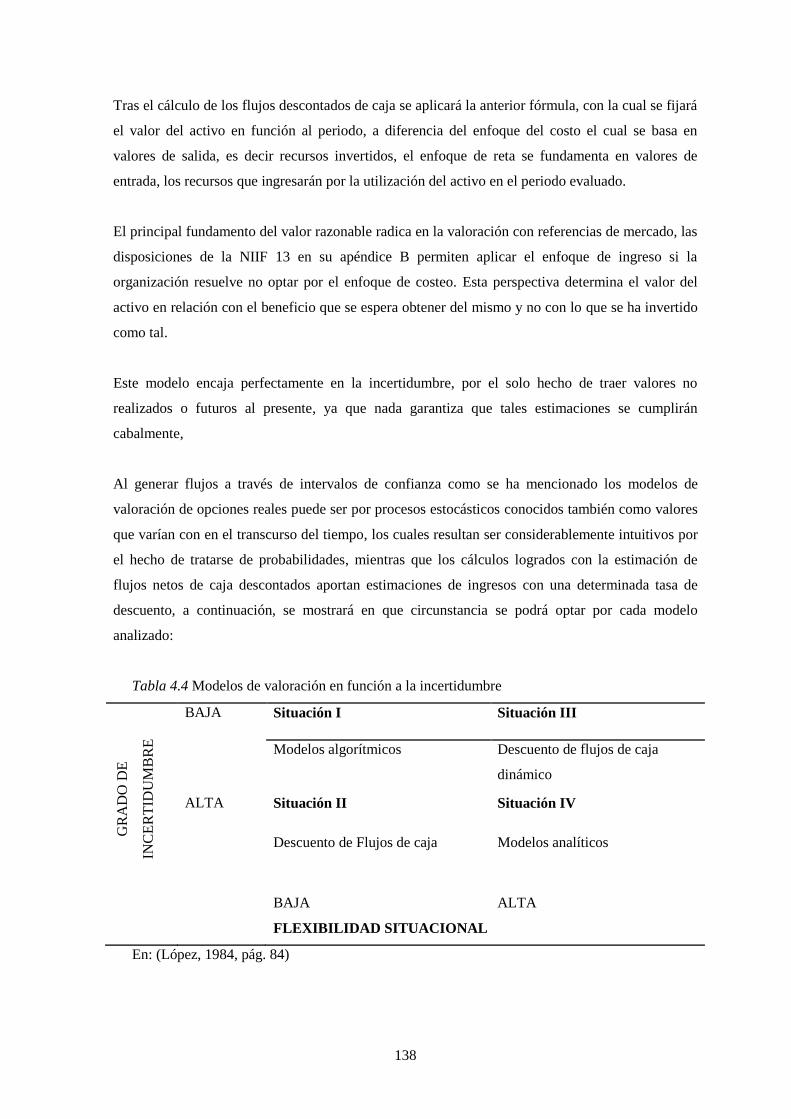

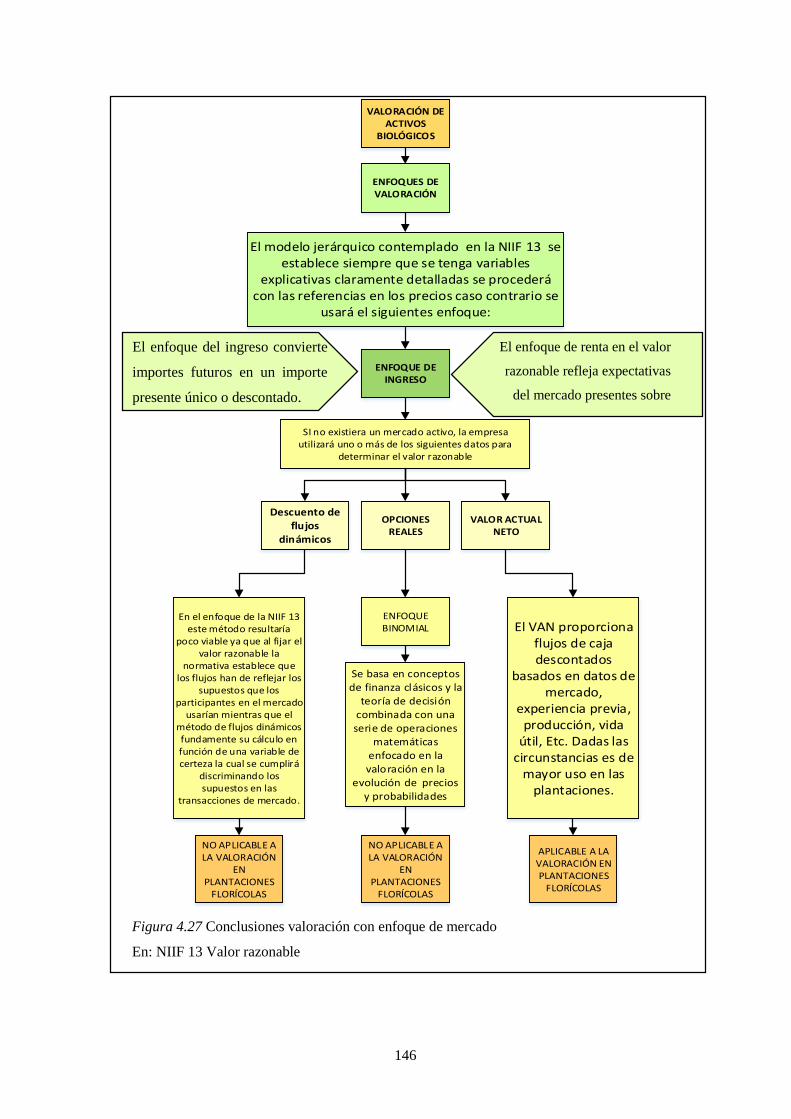

4.6. Conclusiones al enfoque de ingreso .................................................................................. 139

4.7. Conclusiones de los enfoques de valoración ..................................................................... 139

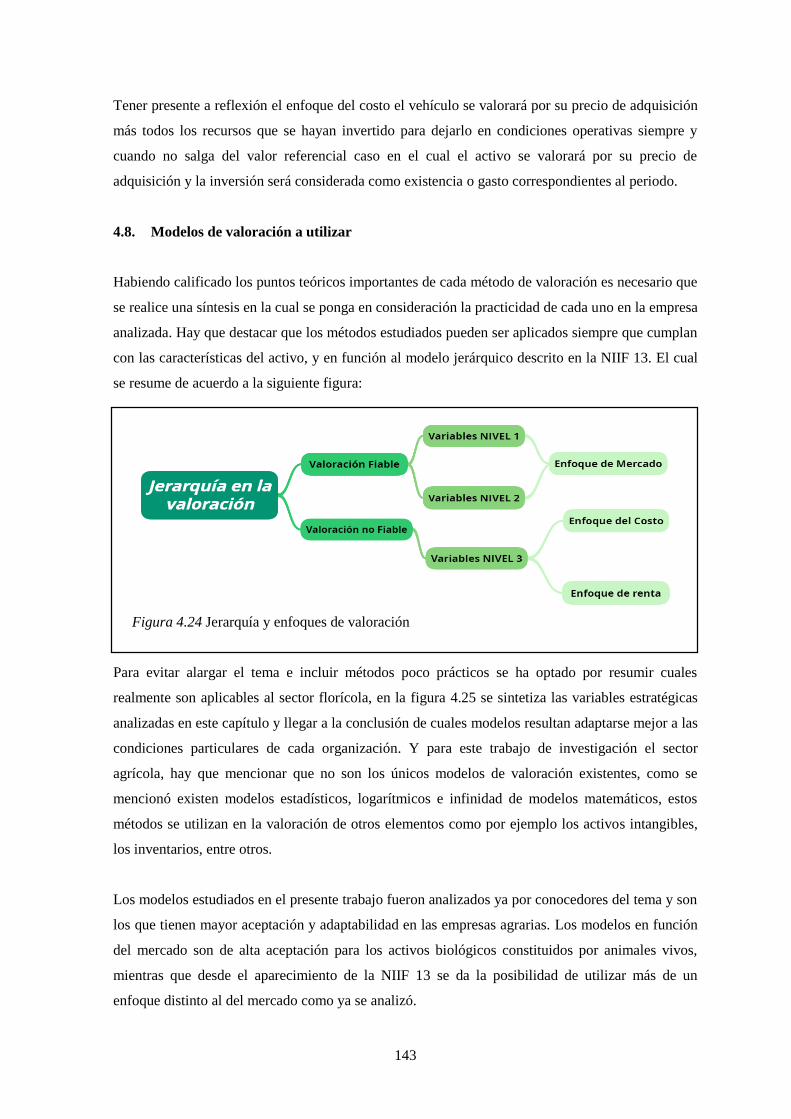

4.8. Modelos de valoración a utilizar ....................................................................................... 143

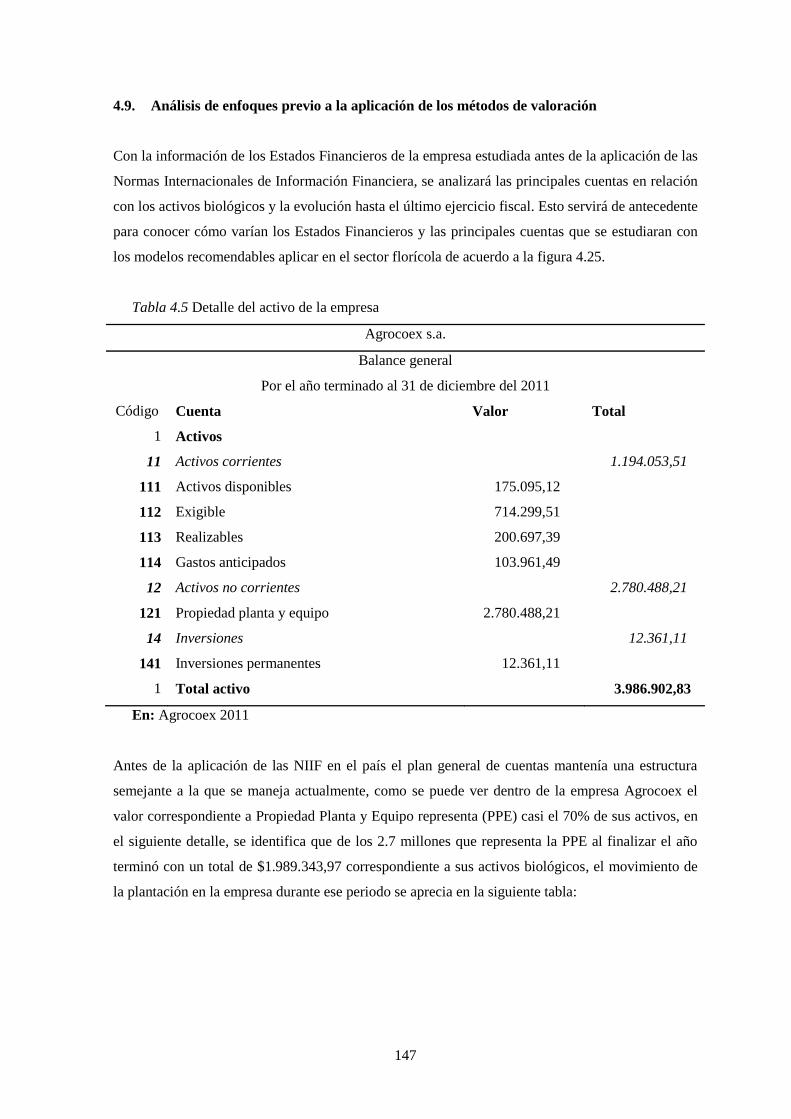

4.9. Análisis de enfoques previo a la aplicación de los métodos de valoración ....................... 147

4.10. Aplicación de métodos de valoración ................................................................................ 162

4.10.1. Aplicación del enfoque del coste, modelo de coteo histórico ........................................... 162

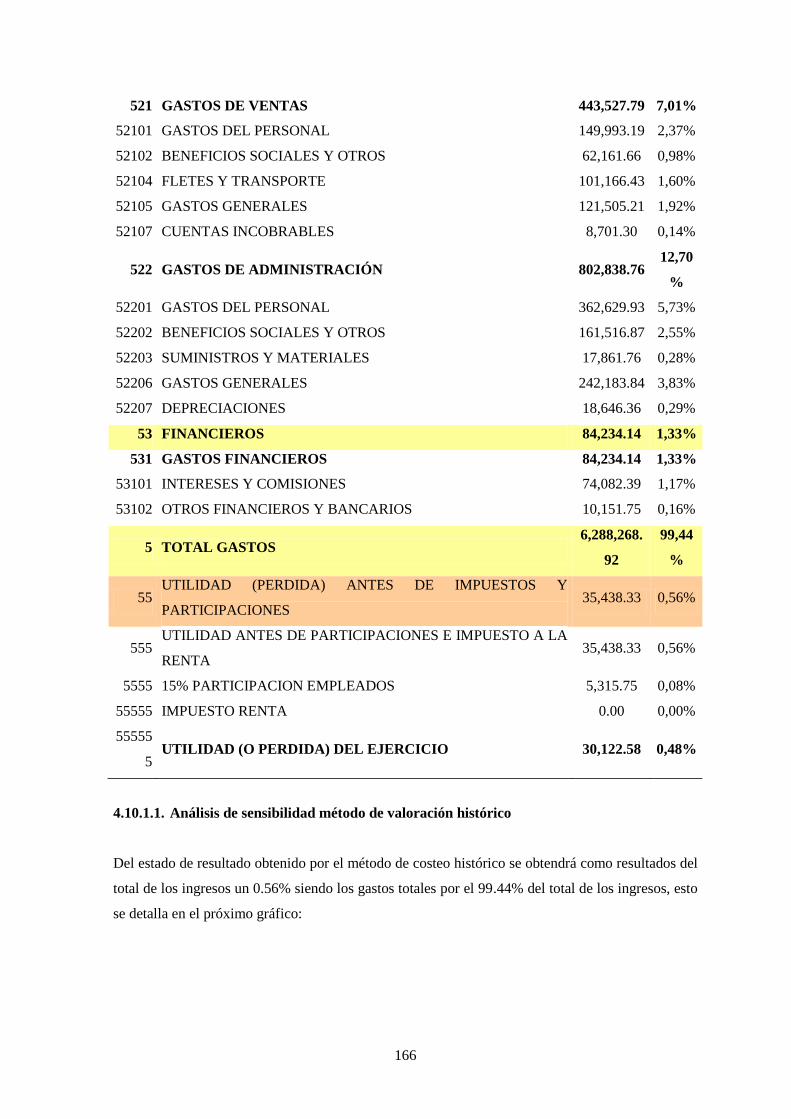

4.10.1.1. Análisis de sensibilidad método de valoración histórico ................................................ 166

4.10.2. Aplicación del enfoque del coste o modelo de reemplazo ................................................ 171

4.10.3. Aplicación del enfoque de renta o ingreso ........................................................................ 177

CAPITULO V ................................................................................................................................ 186

5. CONCLUSIONES Y RECOMENDACIONES ................................................................ 186

5.1. Conclusiones ..................................................................................................................... 186

5.2. Recomendaciones .............................................................................................................. 187

BIBLIOGRAFÍA ............................................................................................................................ 190

xiii

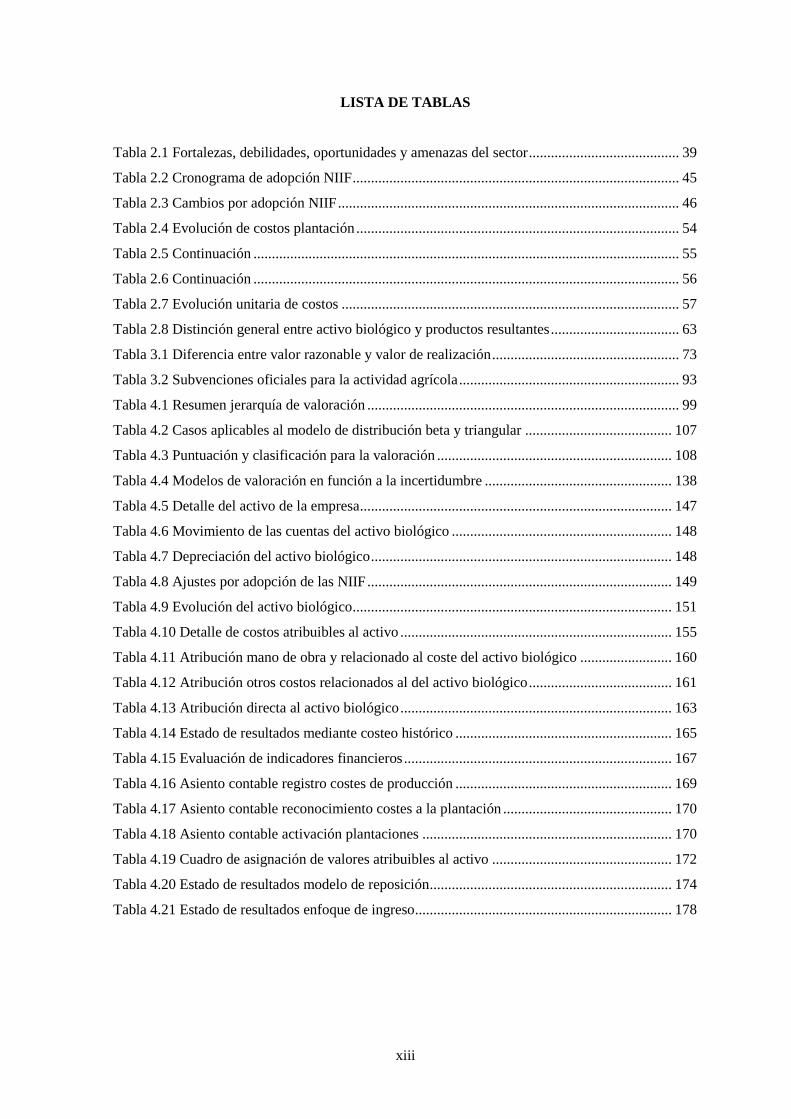

LISTA DE TABLAS

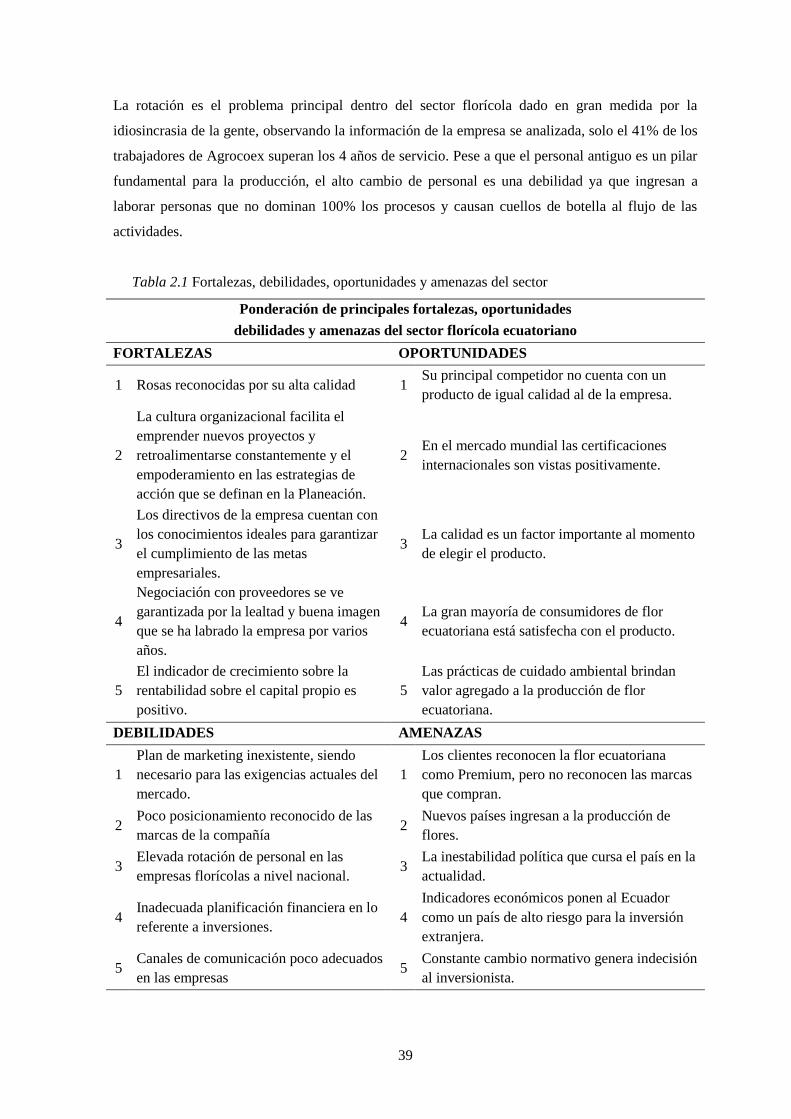

Tabla 2.1 Fortalezas, debilidades, oportunidades y amenazas del sector ......................................... 39

Tabla 2.2 Cronograma de adopción NIIF ......................................................................................... 45

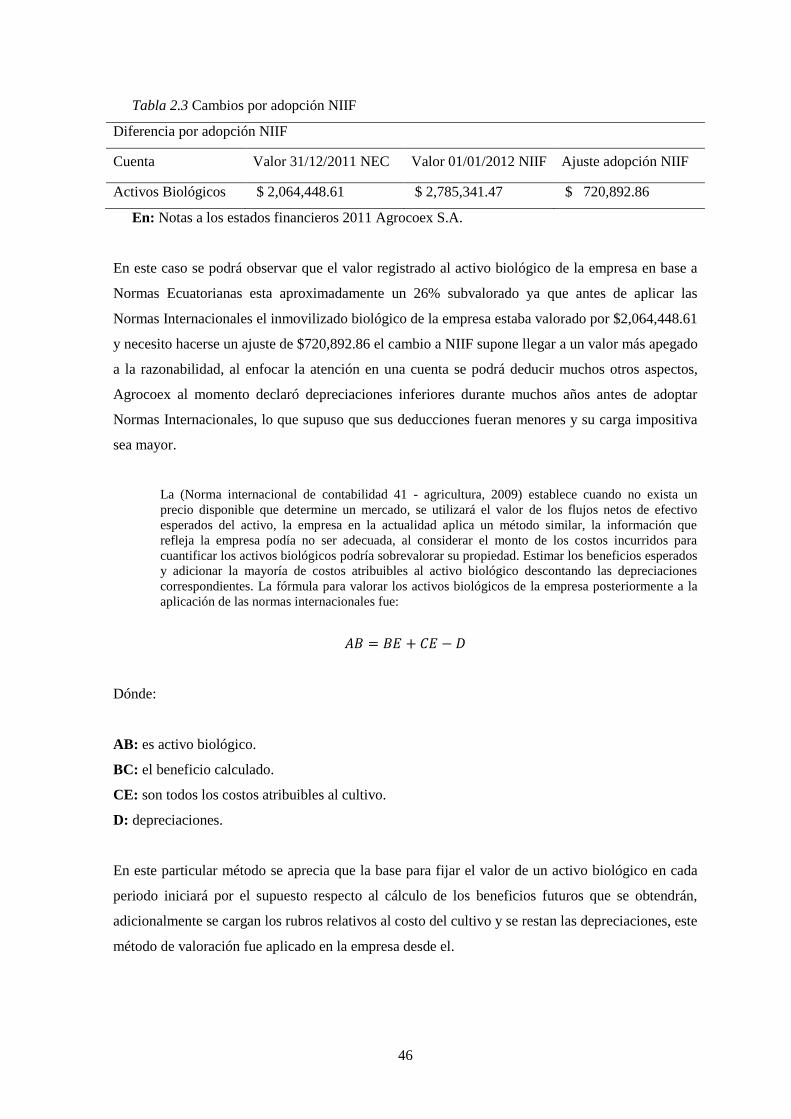

Tabla 2.3 Cambios por adopción NIIF ............................................................................................. 46

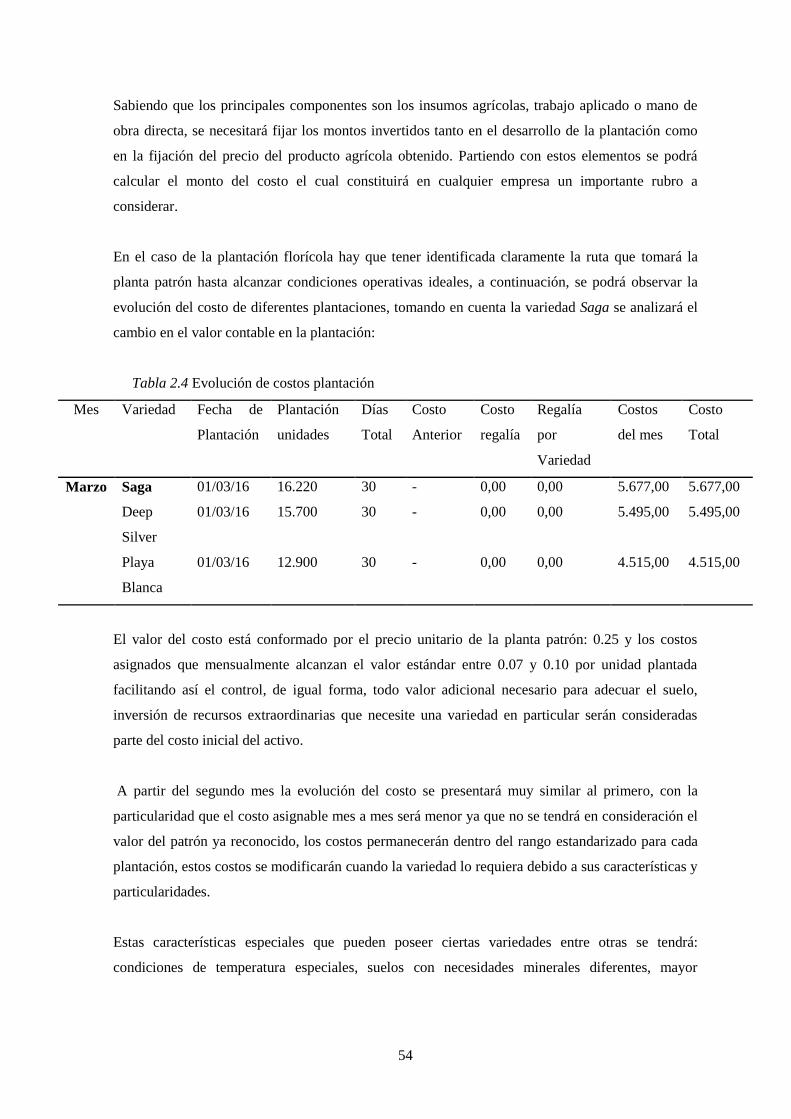

Tabla 2.4 Evolución de costos plantación ........................................................................................ 54

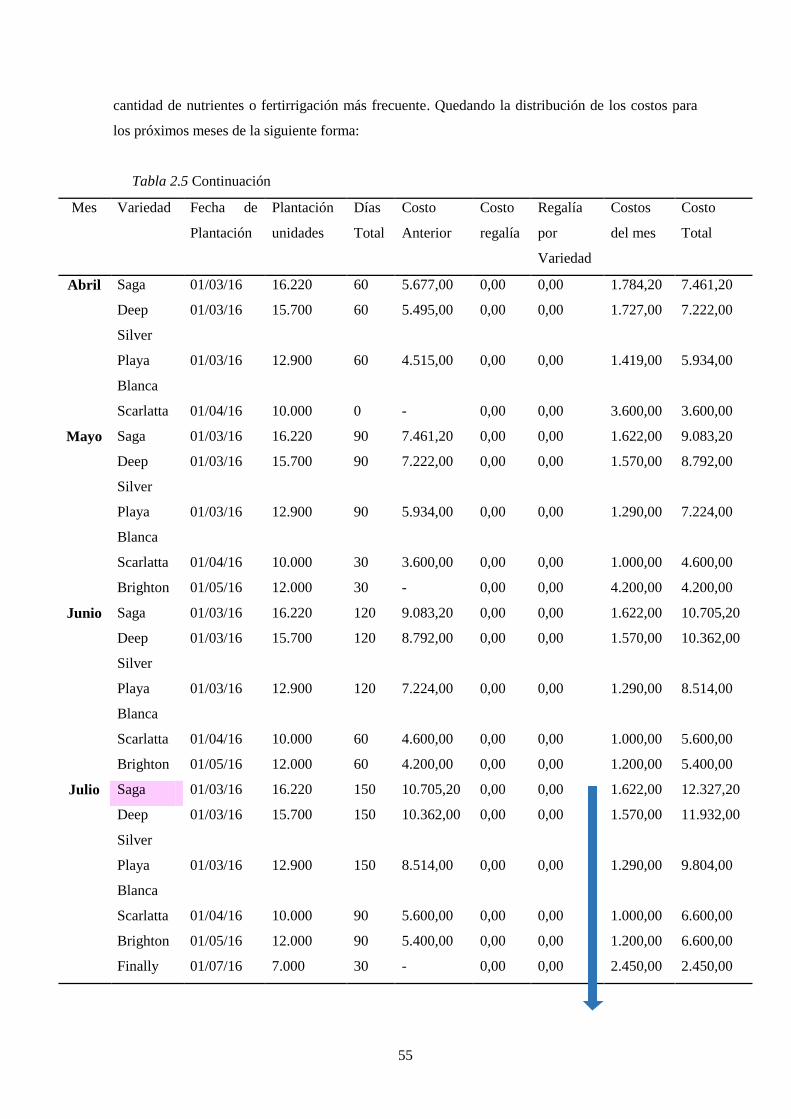

Tabla 2.5 Continuación .................................................................................................................... 55

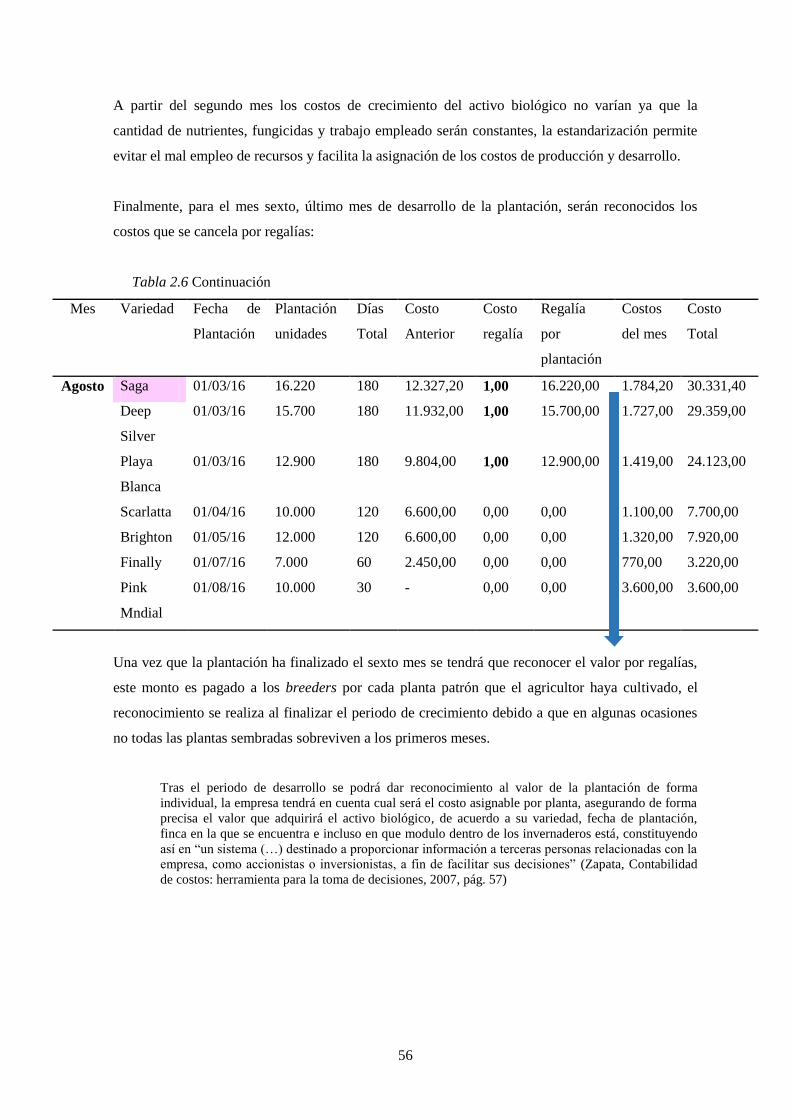

Tabla 2.6 Continuación .................................................................................................................... 56

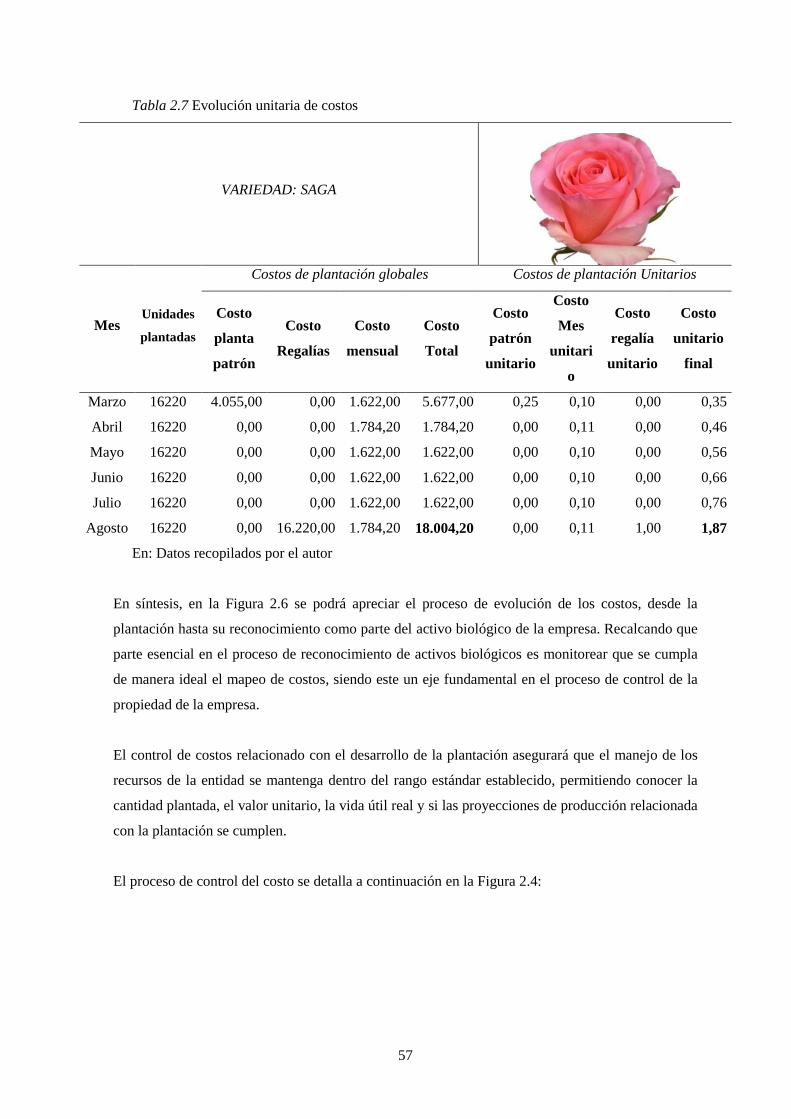

Tabla 2.7 Evolución unitaria de costos ............................................................................................ 57

Tabla 2.8 Distinción general entre activo biológico y productos resultantes ................................... 63

Tabla 3.1 Diferencia entre valor razonable y valor de realización ................................................... 73

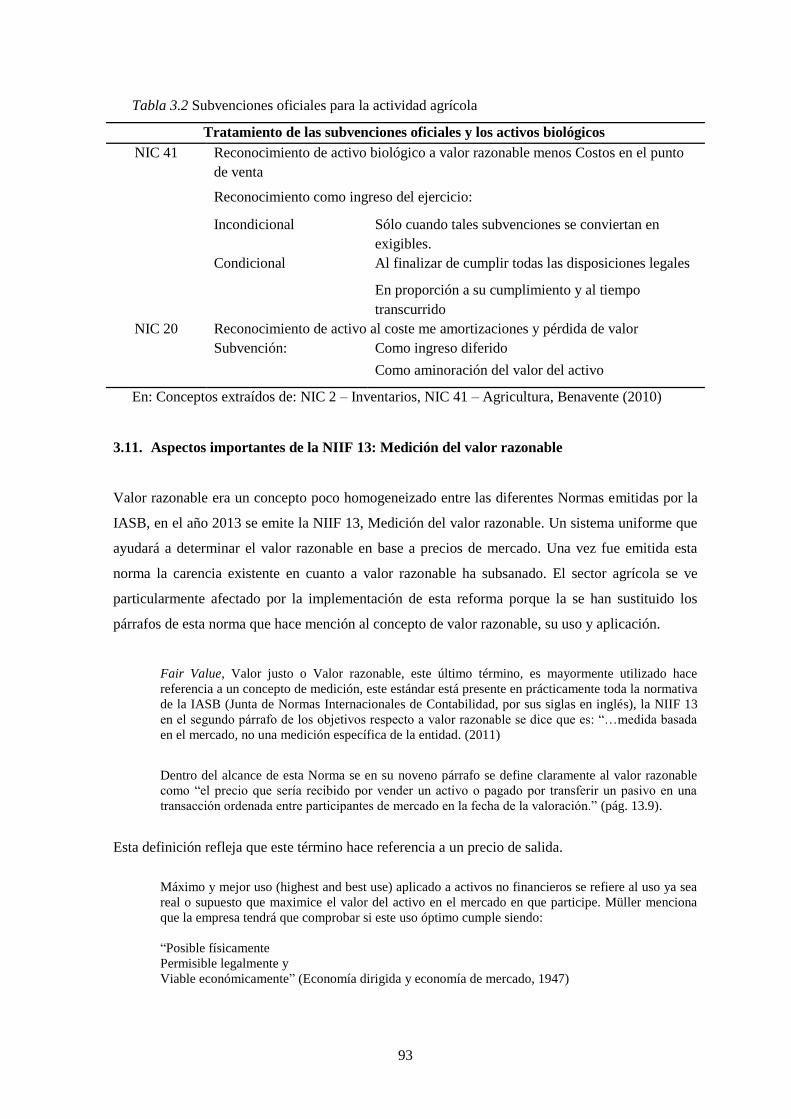

Tabla 3.2 Subvenciones oficiales para la actividad agrícola ............................................................ 93

Tabla 4.1 Resumen jerarquía de valoración ..................................................................................... 99

Tabla 4.2 Casos aplicables al modelo de distribución beta y triangular ........................................ 107

Tabla 4.3 Puntuación y clasificación para la valoración ................................................................ 108

Tabla 4.4 Modelos de valoración en función a la incertidumbre ................................................... 138

Tabla 4.5 Detalle del activo de la empresa ..................................................................................... 147

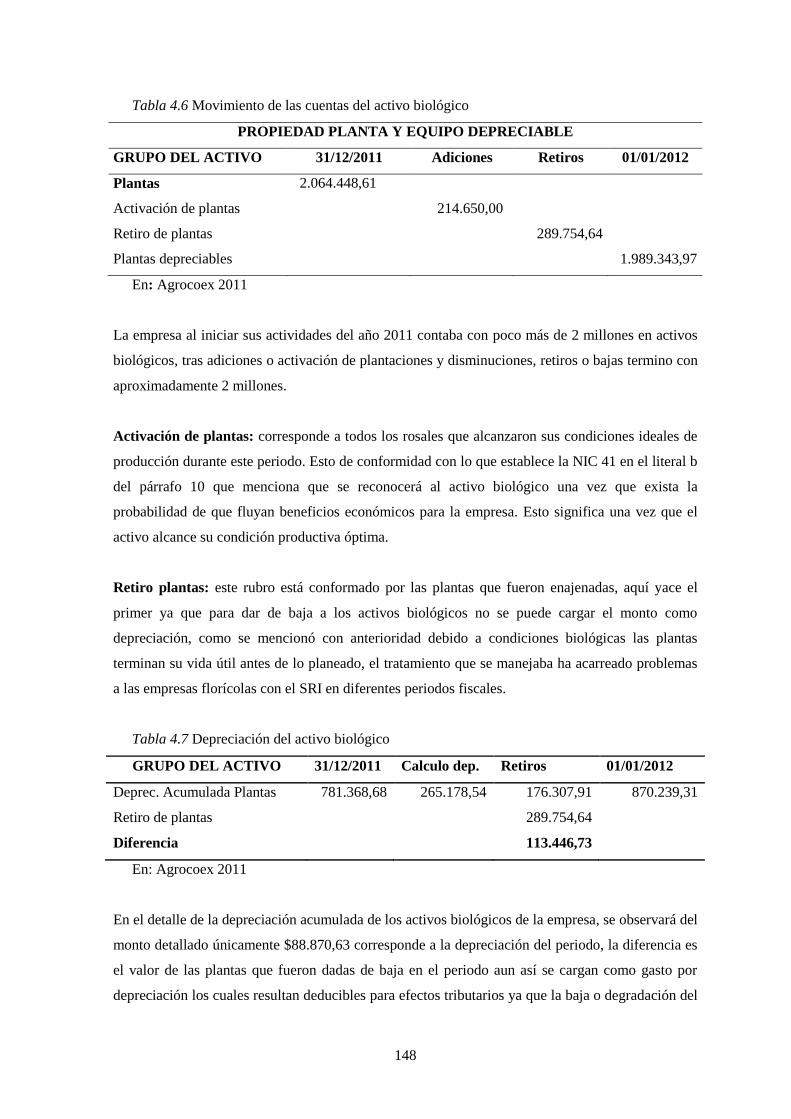

Tabla 4.6 Movimiento de las cuentas del activo biológico ............................................................ 148

Tabla 4.7 Depreciación del activo biológico .................................................................................. 148

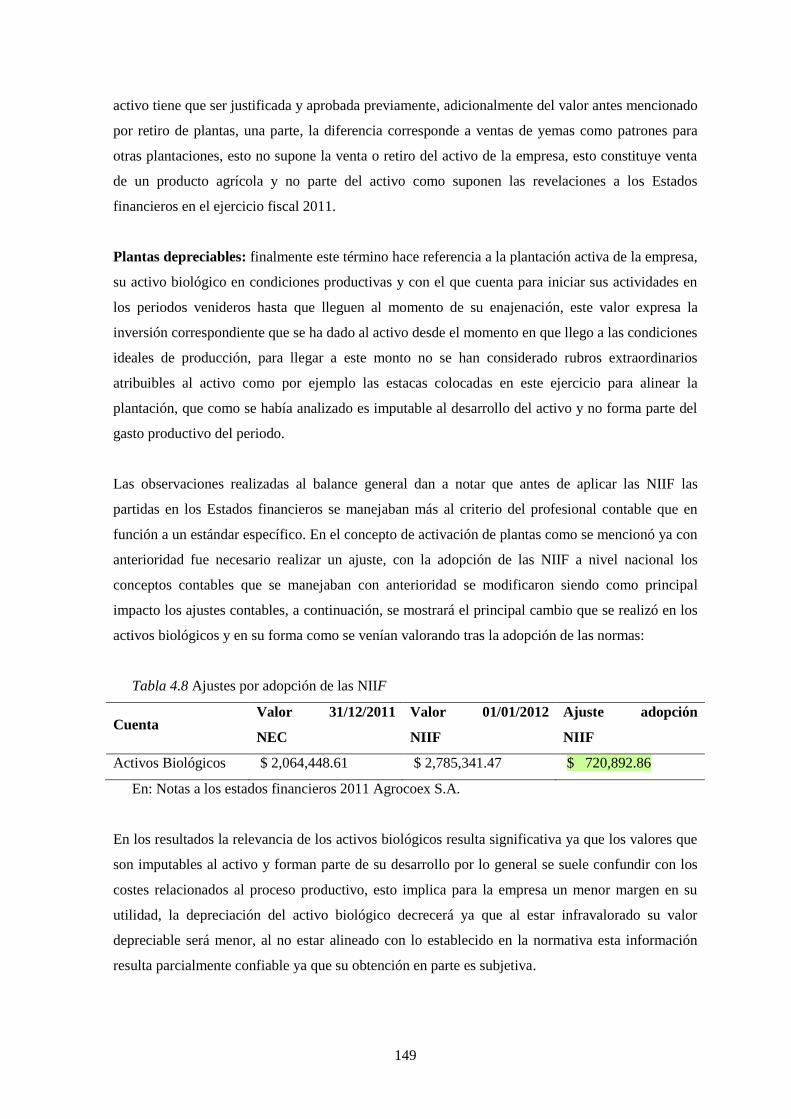

Tabla 4.8 Ajustes por adopción de las NIIF ................................................................................... 149

Tabla 4.9 Evolución del activo biológico ....................................................................................... 151

Tabla 4.10 Detalle de costos atribuibles al activo .......................................................................... 155

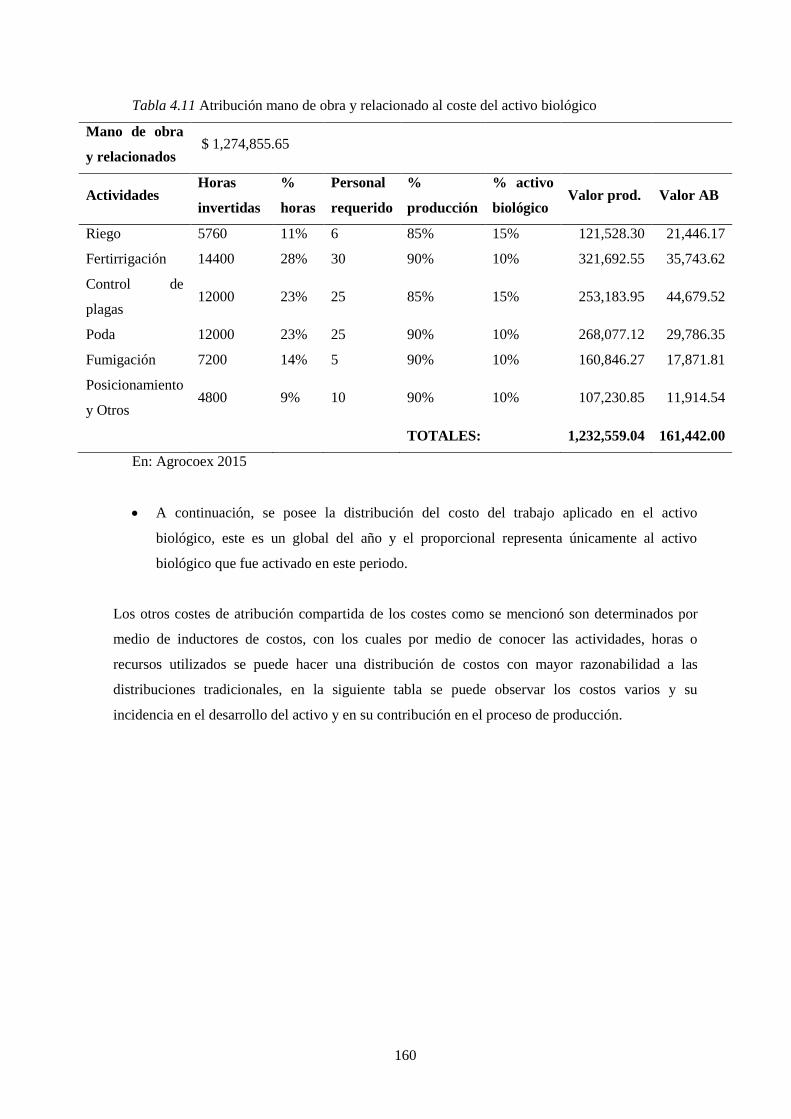

Tabla 4.11 Atribución mano de obra y relacionado al coste del activo biológico ......................... 160

Tabla 4.12 Atribución otros costos relacionados al del activo biológico ....................................... 161

Tabla 4.13 Atribución directa al activo biológico .......................................................................... 163

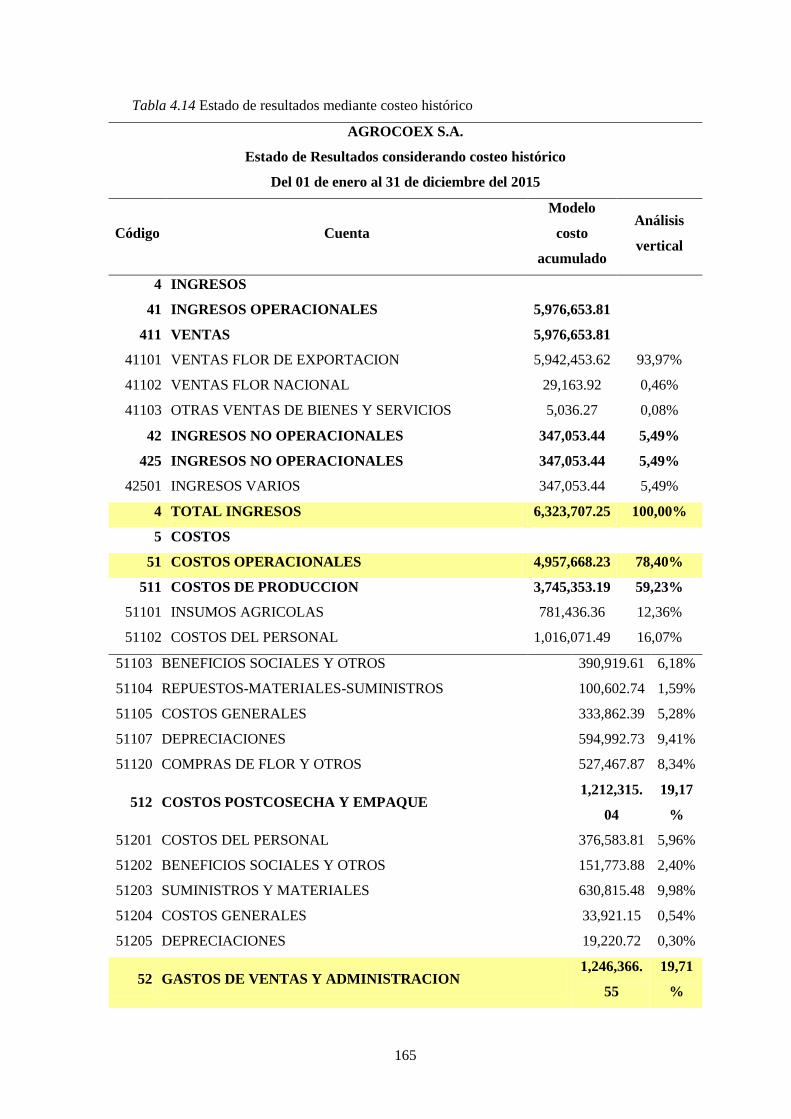

Tabla 4.14 Estado de resultados mediante costeo histórico ........................................................... 165

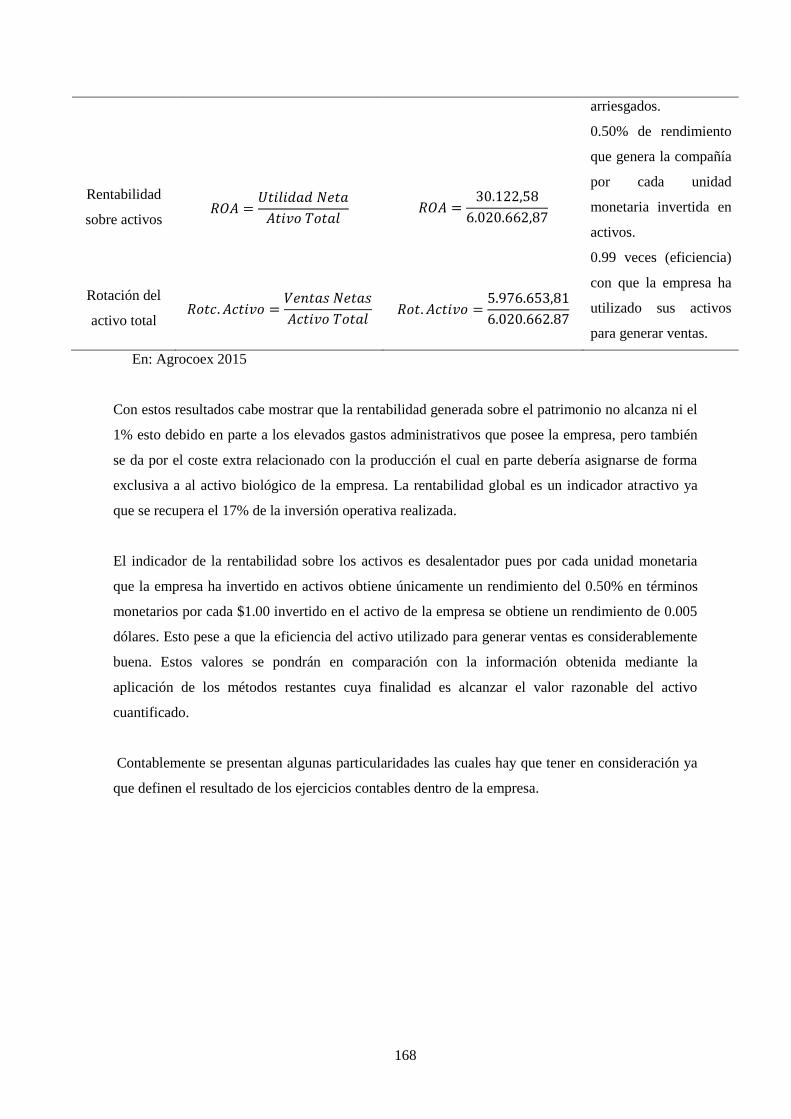

Tabla 4.15 Evaluación de indicadores financieros ......................................................................... 167

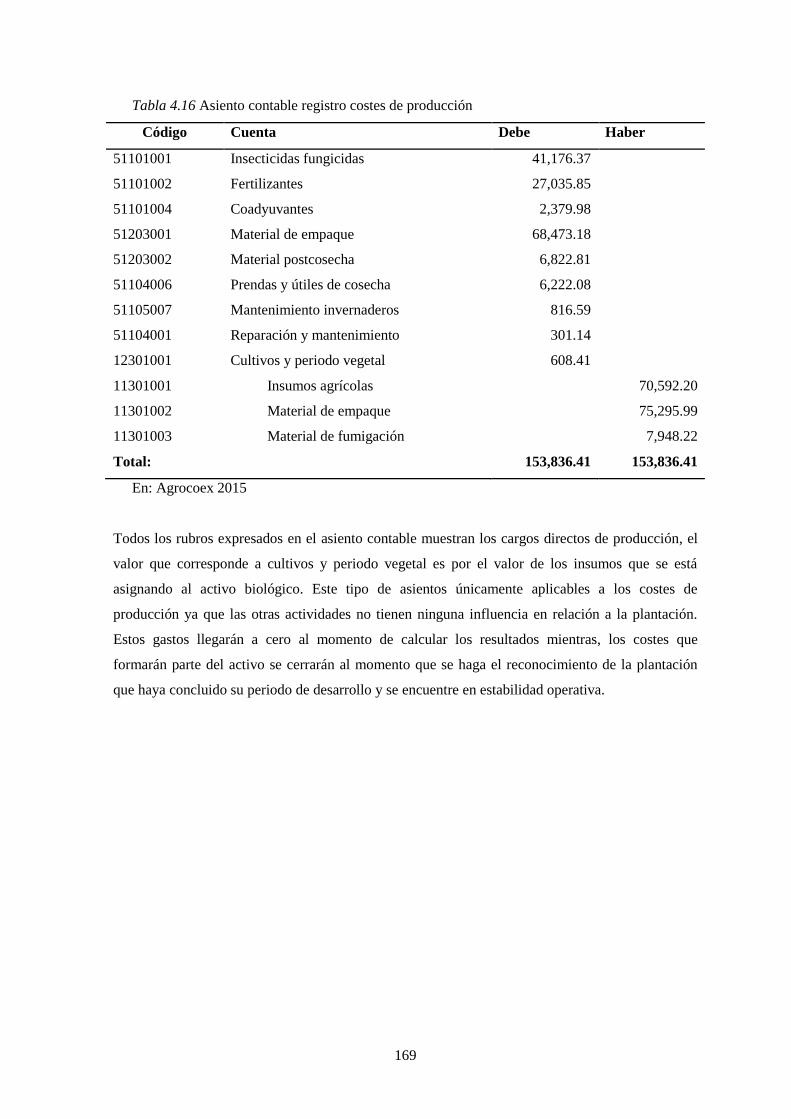

Tabla 4.16 Asiento contable registro costes de producción ........................................................... 169

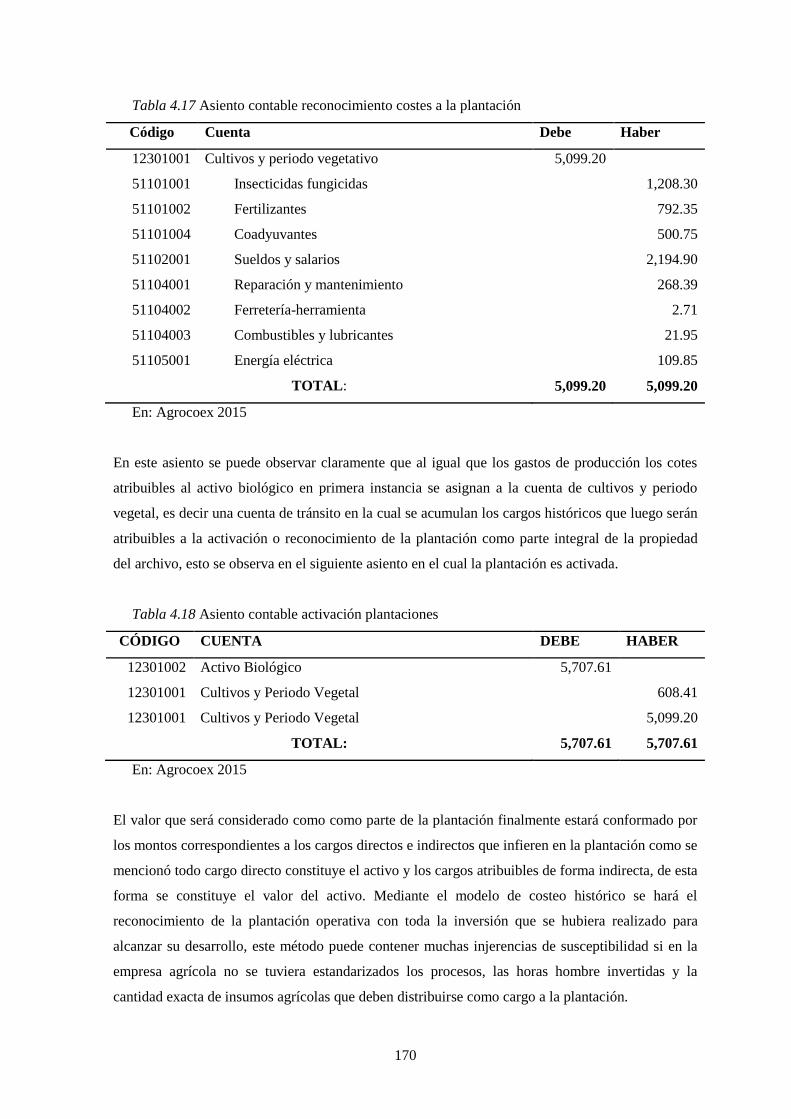

Tabla 4.17 Asiento contable reconocimiento costes a la plantación .............................................. 170

Tabla 4.18 Asiento contable activación plantaciones .................................................................... 170

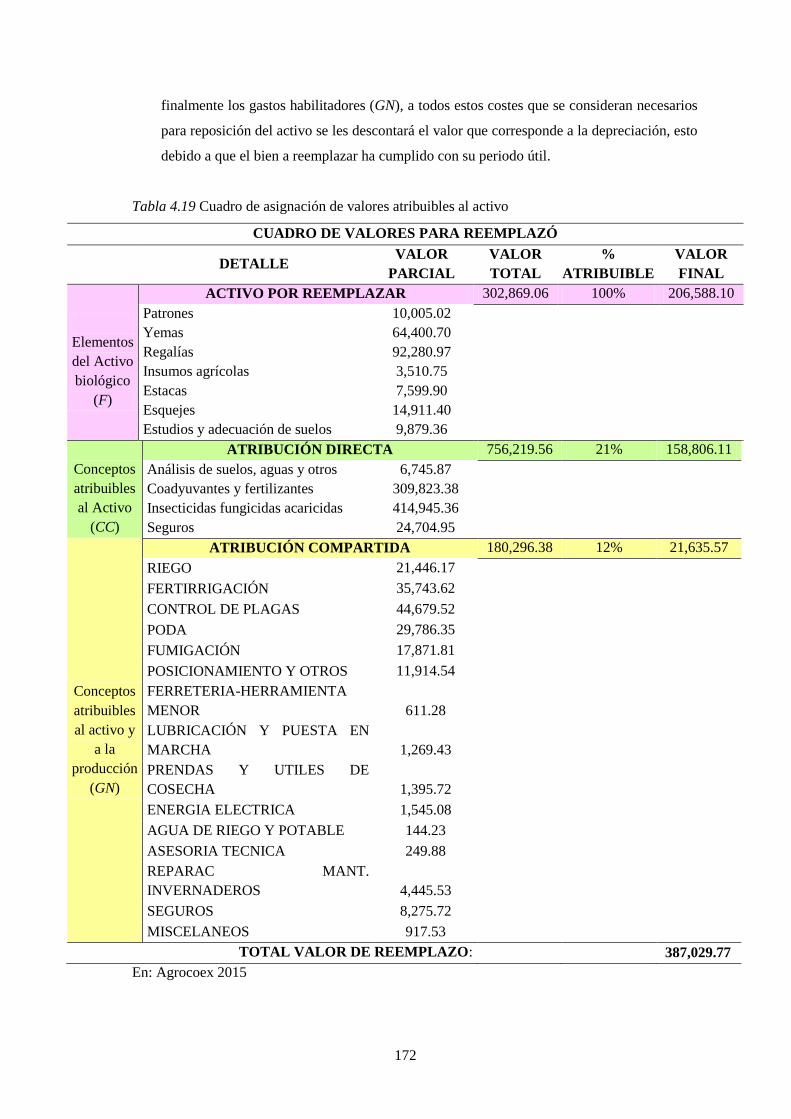

Tabla 4.19 Cuadro de asignación de valores atribuibles al activo ................................................. 172

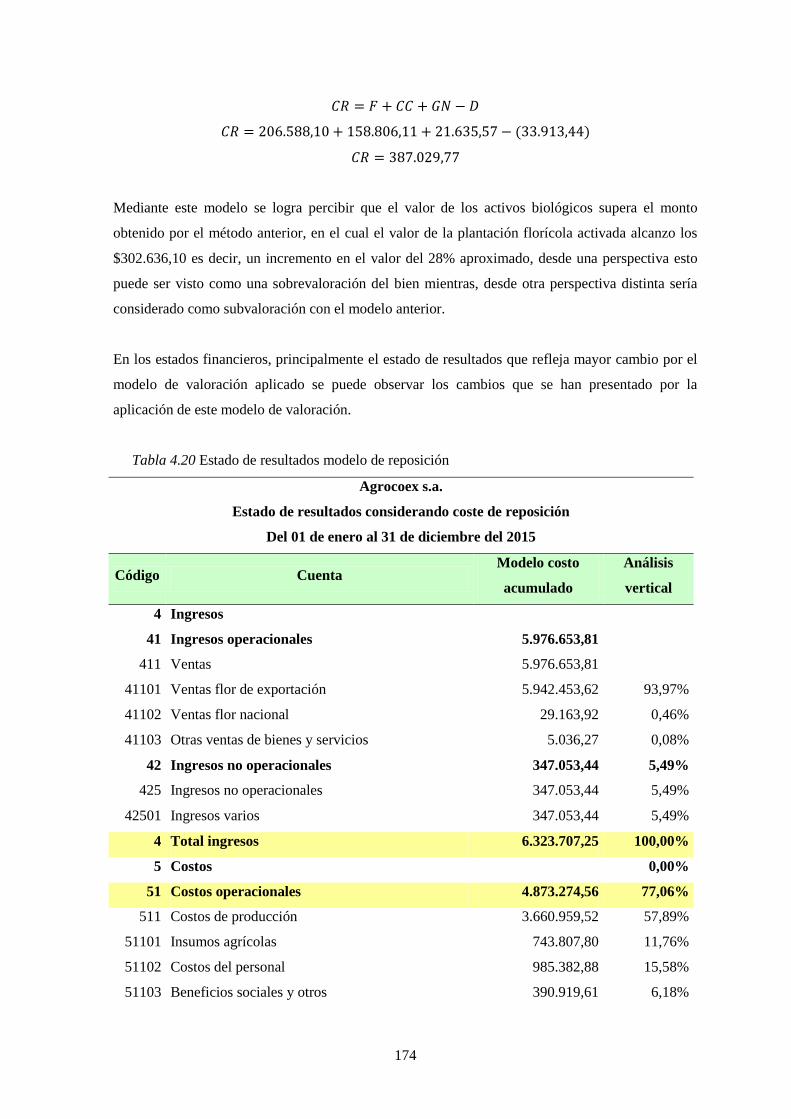

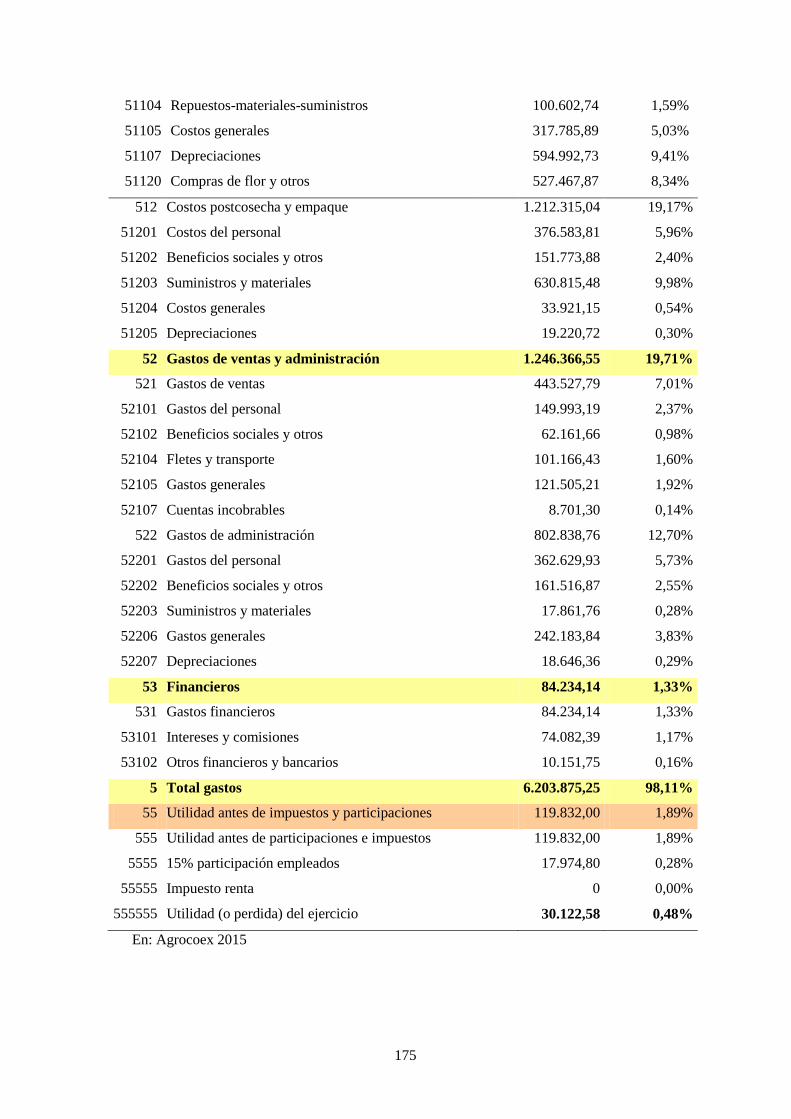

Tabla 4.20 Estado de resultados modelo de reposición .................................................................. 174

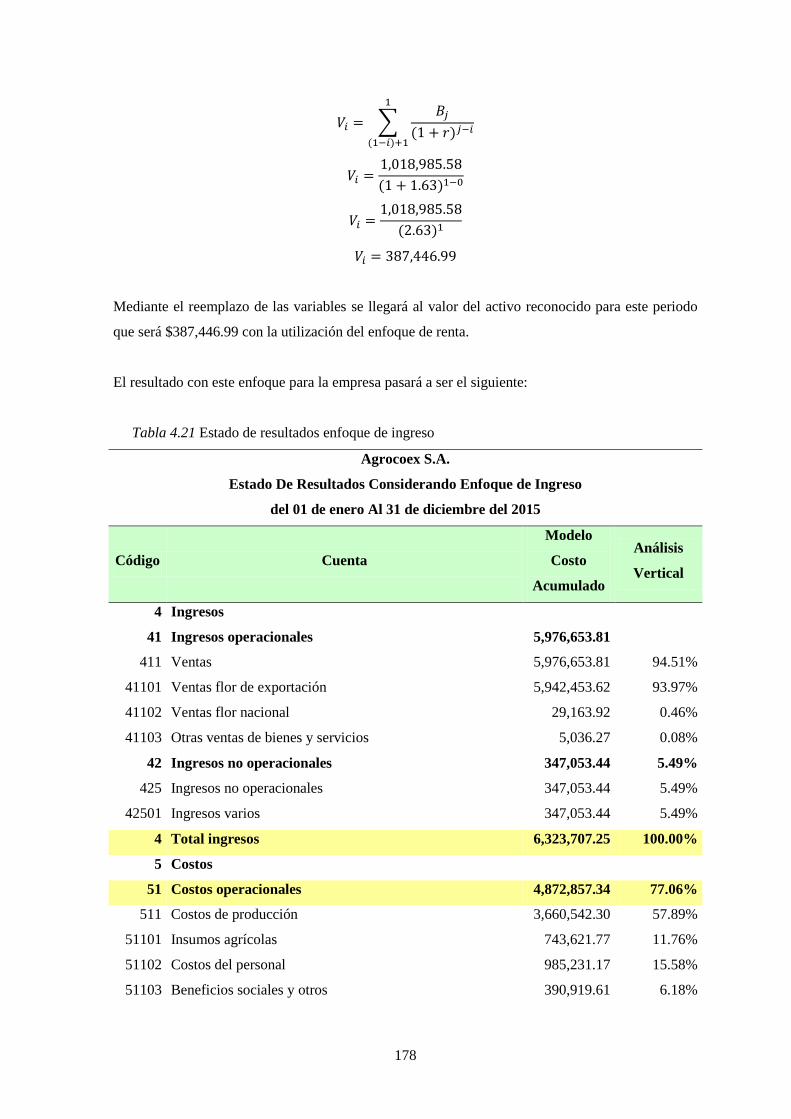

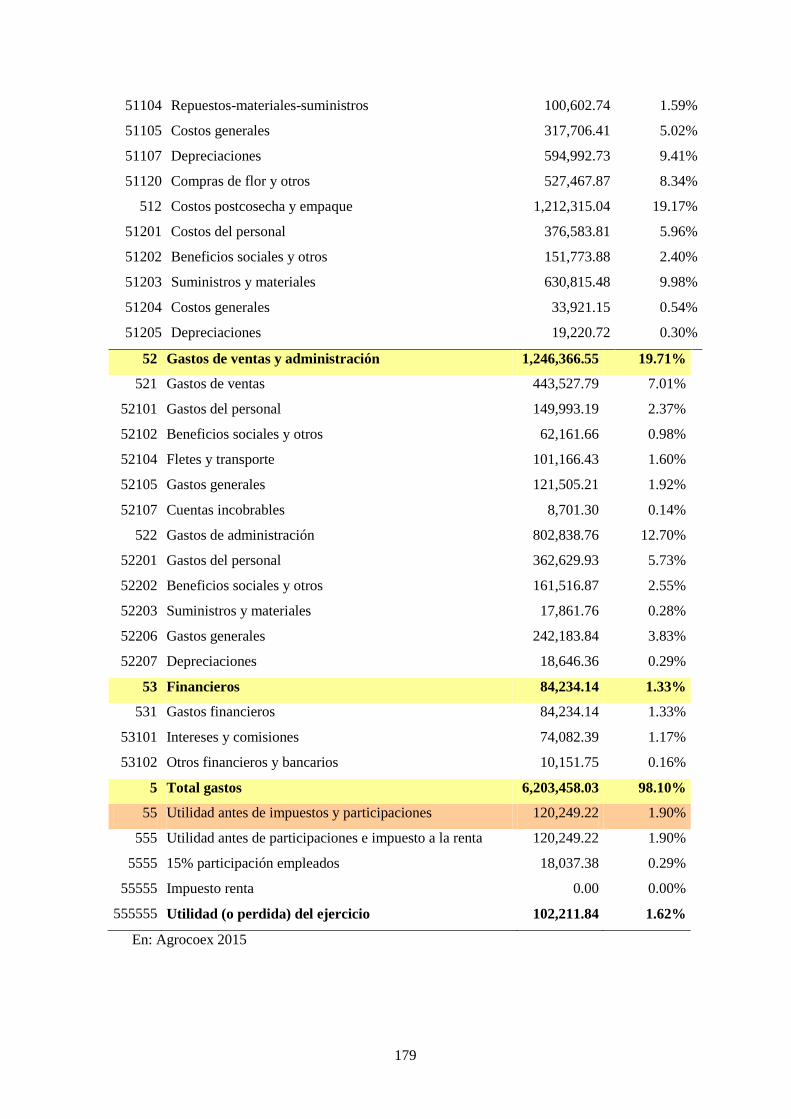

Tabla 4.21 Estado de resultados enfoque de ingreso ...................................................................... 178

xiv

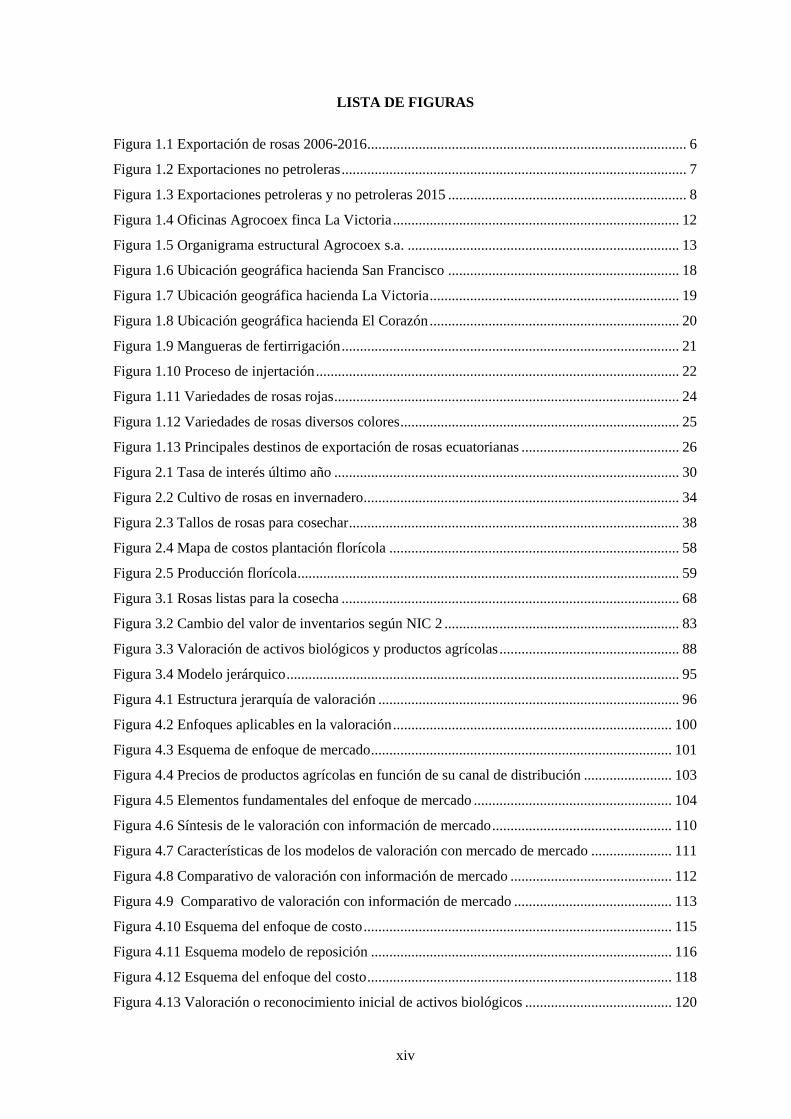

LISTA DE FIGURAS

Figura 1.1 Exportación de rosas 2006-2016 ....................................................................................... 6

Figura 1.2 Exportaciones no petroleras .............................................................................................. 7

Figura 1.3 Exportaciones petroleras y no petroleras 2015 ................................................................. 8

Figura 1.4 Oficinas Agrocoex finca La Victoria .............................................................................. 12

Figura 1.5 Organigrama estructural Agrocoex s.a. .......................................................................... 13

Figura 1.6 Ubicación geográfica hacienda San Francisco ............................................................... 18

Figura 1.7 Ubicación geográfica hacienda La Victoria .................................................................... 19

Figura 1.8 Ubicación geográfica hacienda El Corazón .................................................................... 20

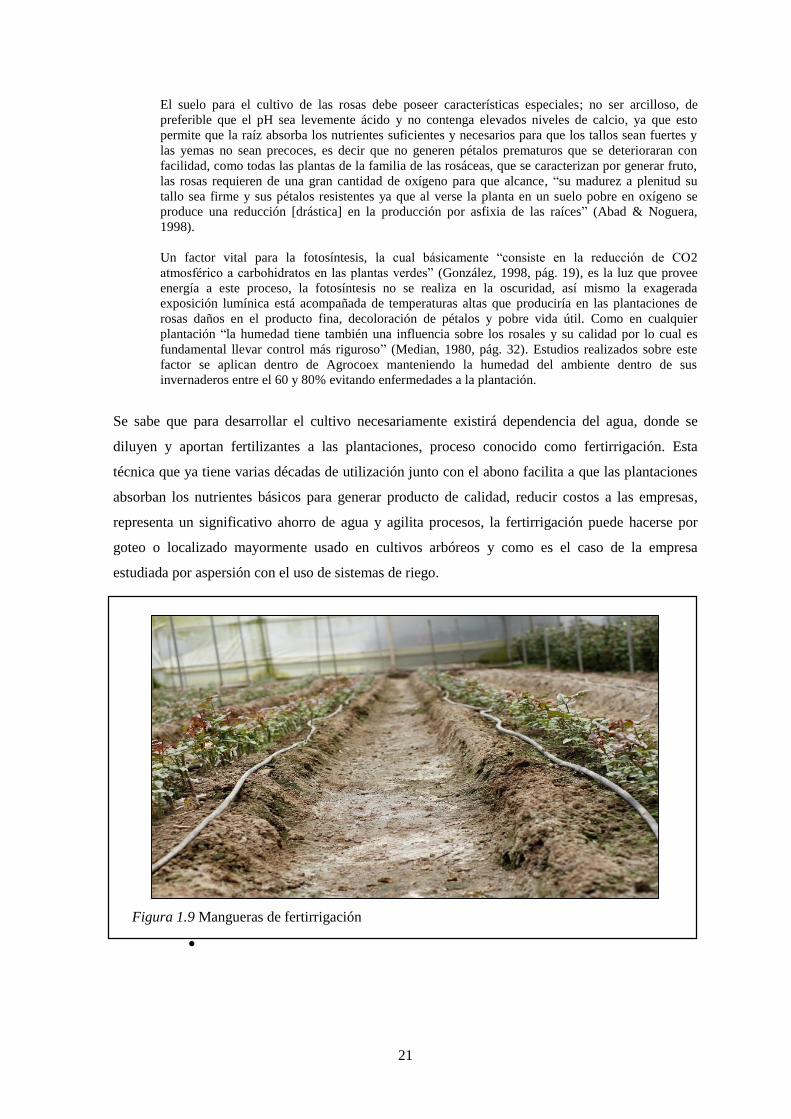

Figura 1.9 Mangueras de fertirrigación ............................................................................................ 21

Figura 1.10 Proceso de injertación ................................................................................................... 22

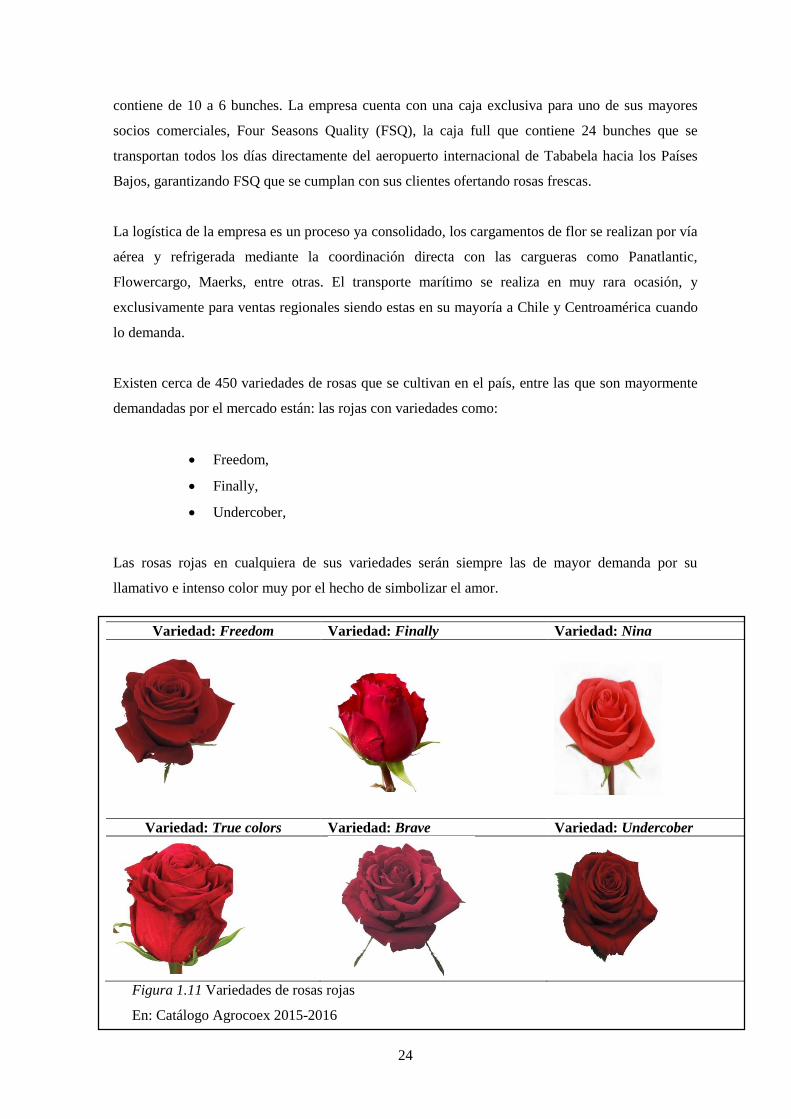

Figura 1.11 Variedades de rosas rojas .............................................................................................. 24

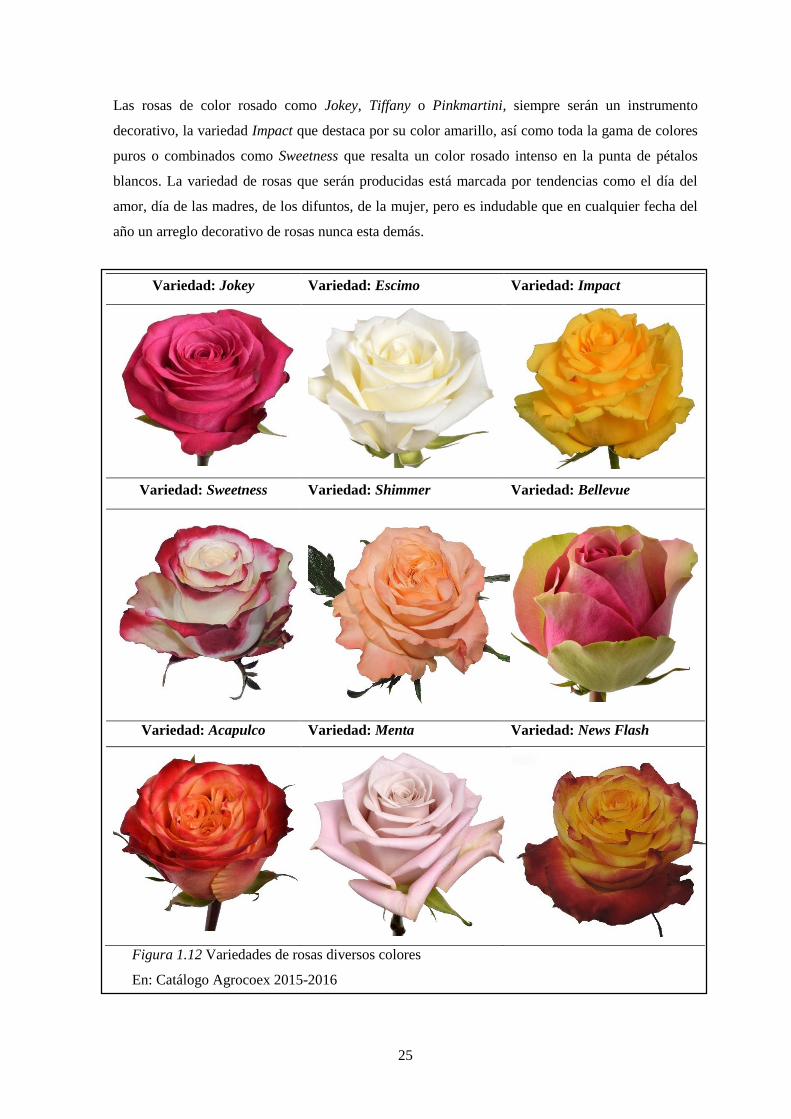

Figura 1.12 Variedades de rosas diversos colores ............................................................................ 25

Figura 1.13 Principales destinos de exportación de rosas ecuatorianas ........................................... 26

Figura 2.1 Tasa de interés último año .............................................................................................. 30

Figura 2.2 Cultivo de rosas en invernadero ...................................................................................... 34

Figura 2.3 Tallos de rosas para cosechar .......................................................................................... 38

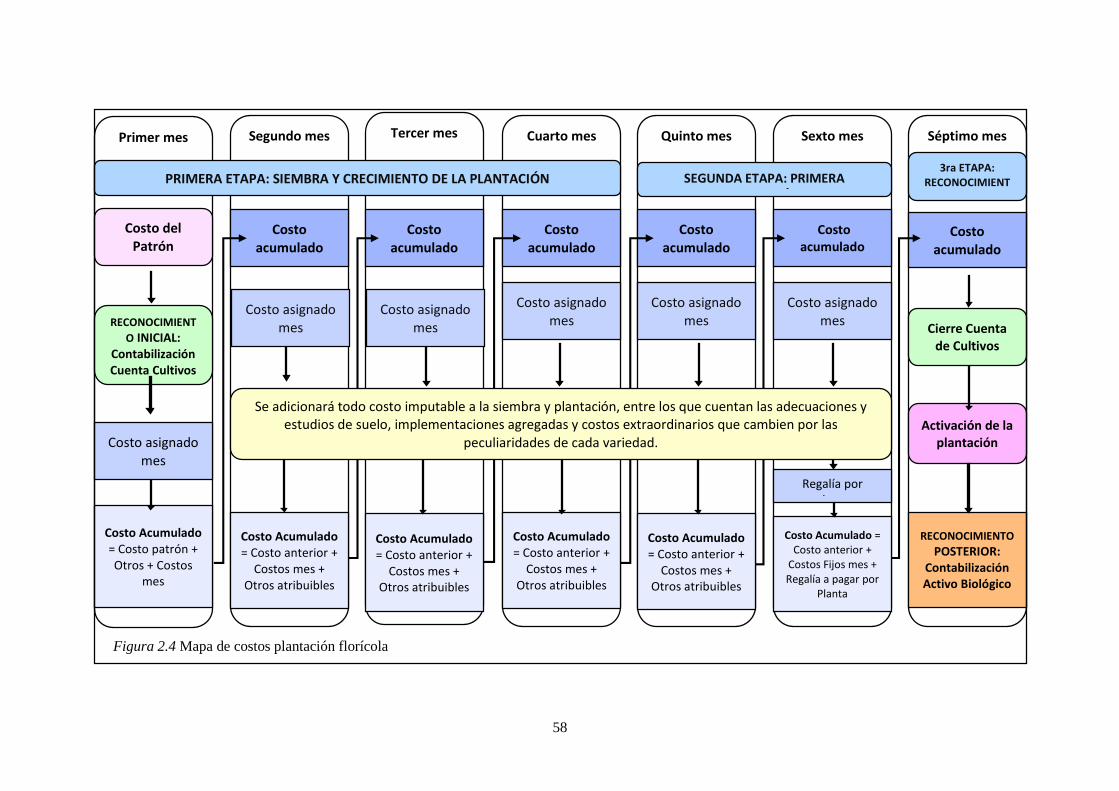

Figura 2.4 Mapa de costos plantación florícola ............................................................................... 58

Figura 2.5 Producción florícola ........................................................................................................ 59

Figura 3.1 Rosas listas para la cosecha ............................................................................................ 68

Figura 3.2 Cambio del valor de inventarios según NIC 2 ................................................................ 83

Figura 3.3 Valoración de activos biológicos y productos agrícolas ................................................. 88

Figura 3.4 Modelo jerárquico ........................................................................................................... 95

Figura 4.1 Estructura jerarquía de valoración .................................................................................. 96

Figura 4.2 Enfoques aplicables en la valoración ............................................................................ 100

Figura 4.3 Esquema de enfoque de mercado .................................................................................. 101

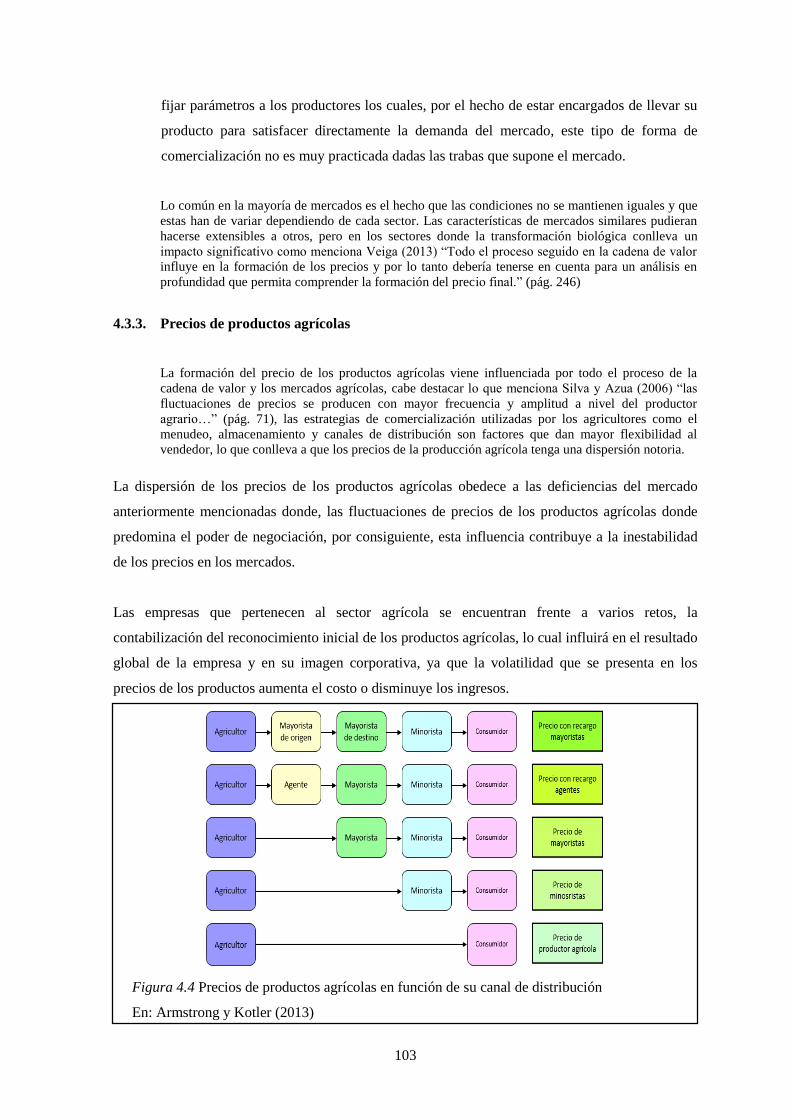

Figura 4.4 Precios de productos agrícolas en función de su canal de distribución ........................ 103

Figura 4.5 Elementos fundamentales del enfoque de mercado ...................................................... 104

Figura 4.6 Síntesis de le valoración con información de mercado ................................................. 110

Figura 4.7 Características de los modelos de valoración con mercado de mercado ...................... 111

Figura 4.8 Comparativo de valoración con información de mercado ............................................ 112

Figura 4.9 Comparativo de valoración con información de mercado ........................................... 113

Figura 4.10 Esquema del enfoque de costo .................................................................................... 115

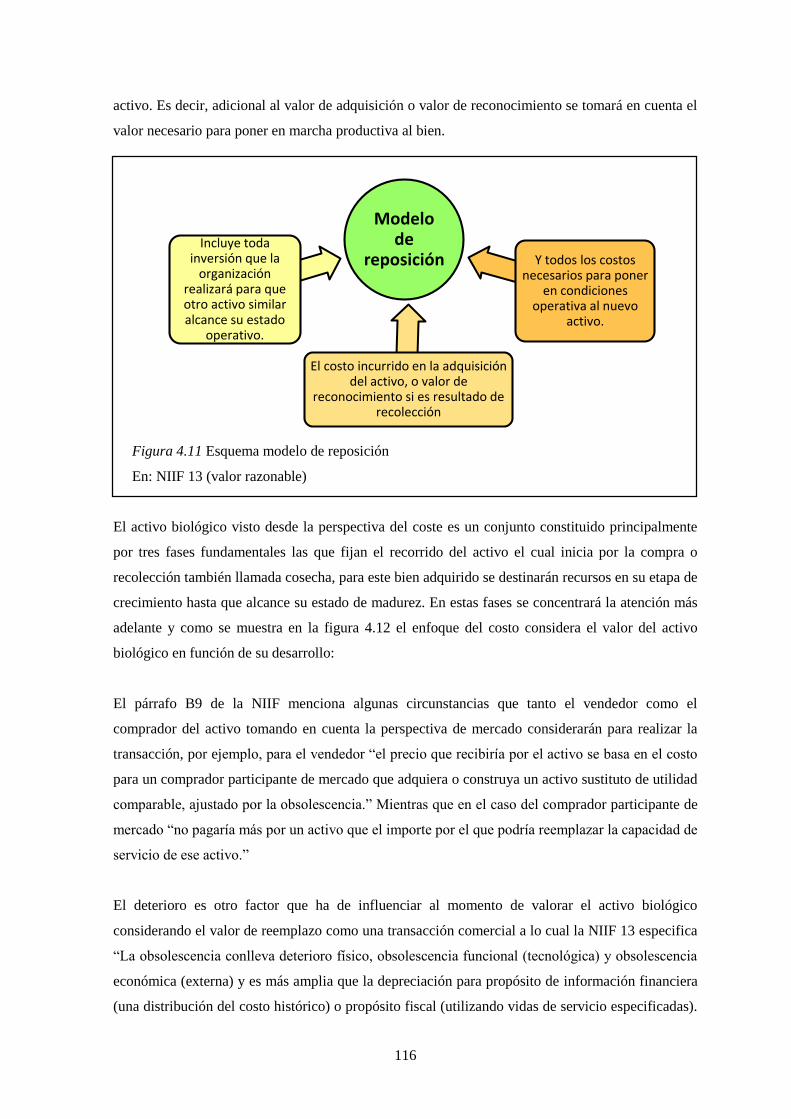

Figura 4.11 Esquema modelo de reposición .................................................................................. 116

Figura 4.12 Esquema del enfoque del costo ................................................................................... 118

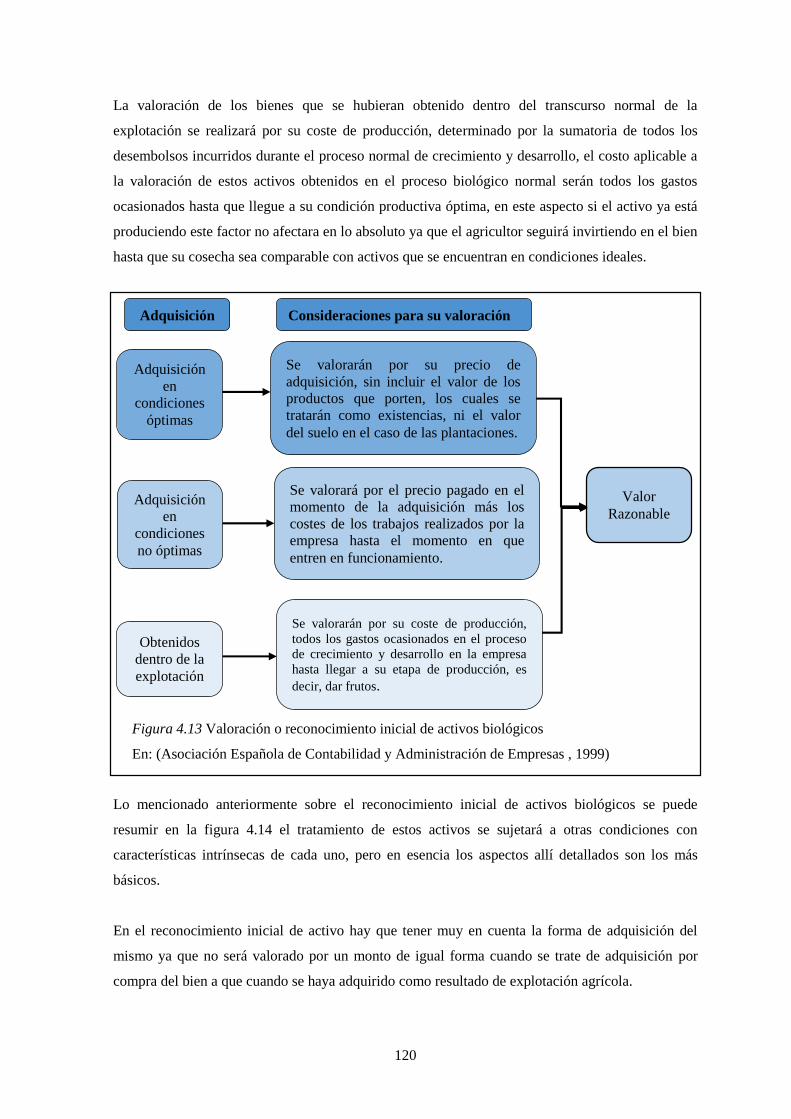

Figura 4.13 Valoración o reconocimiento inicial de activos biológicos ........................................ 120

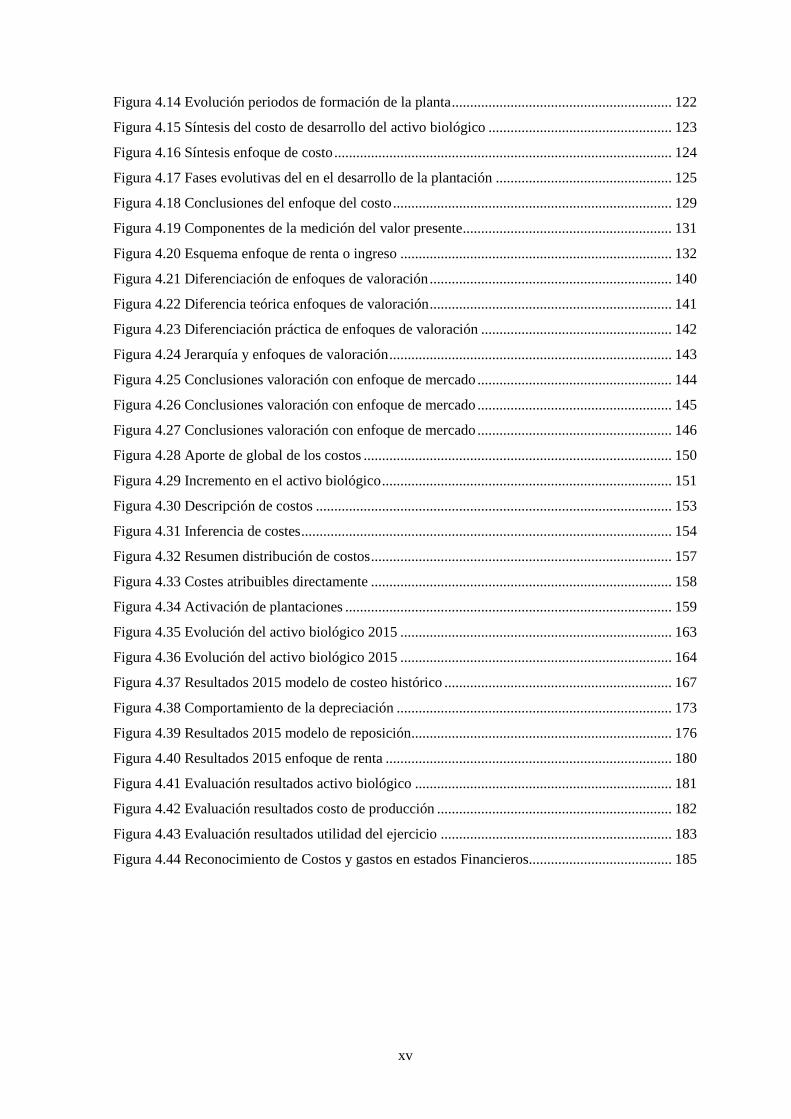

xv

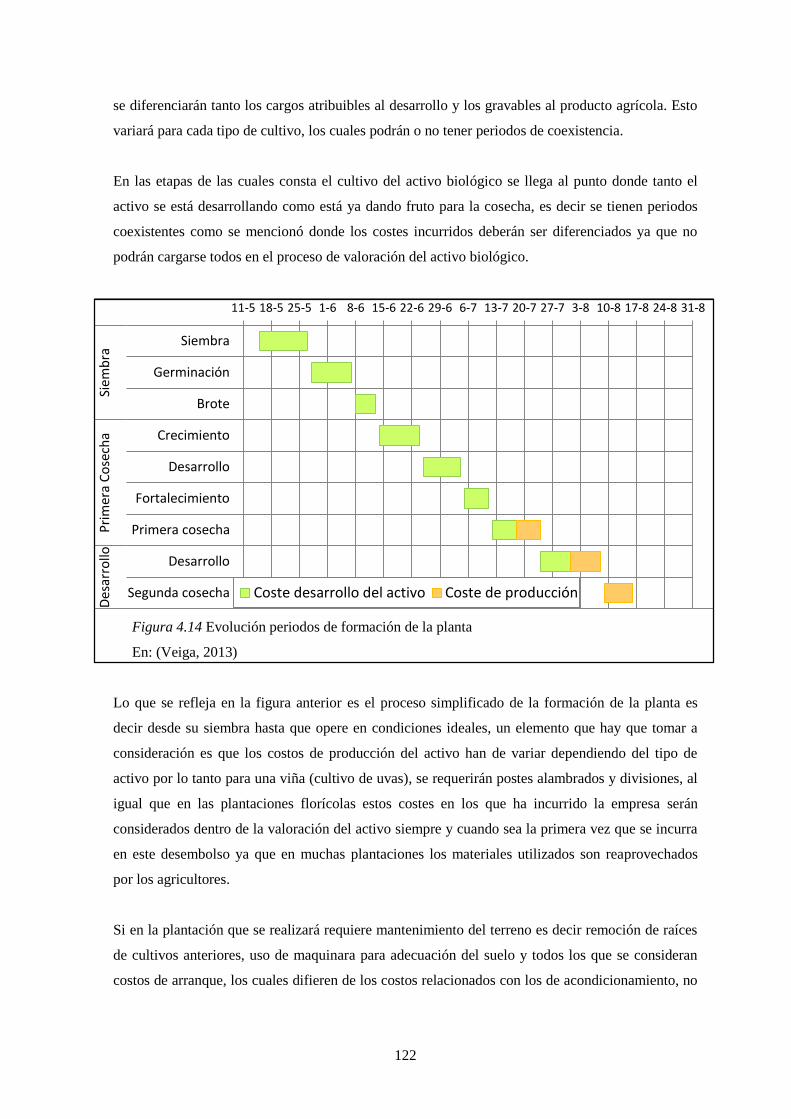

Figura 4.14 Evolución periodos de formación de la planta ............................................................ 122

Figura 4.15 Síntesis del costo de desarrollo del activo biológico .................................................. 123

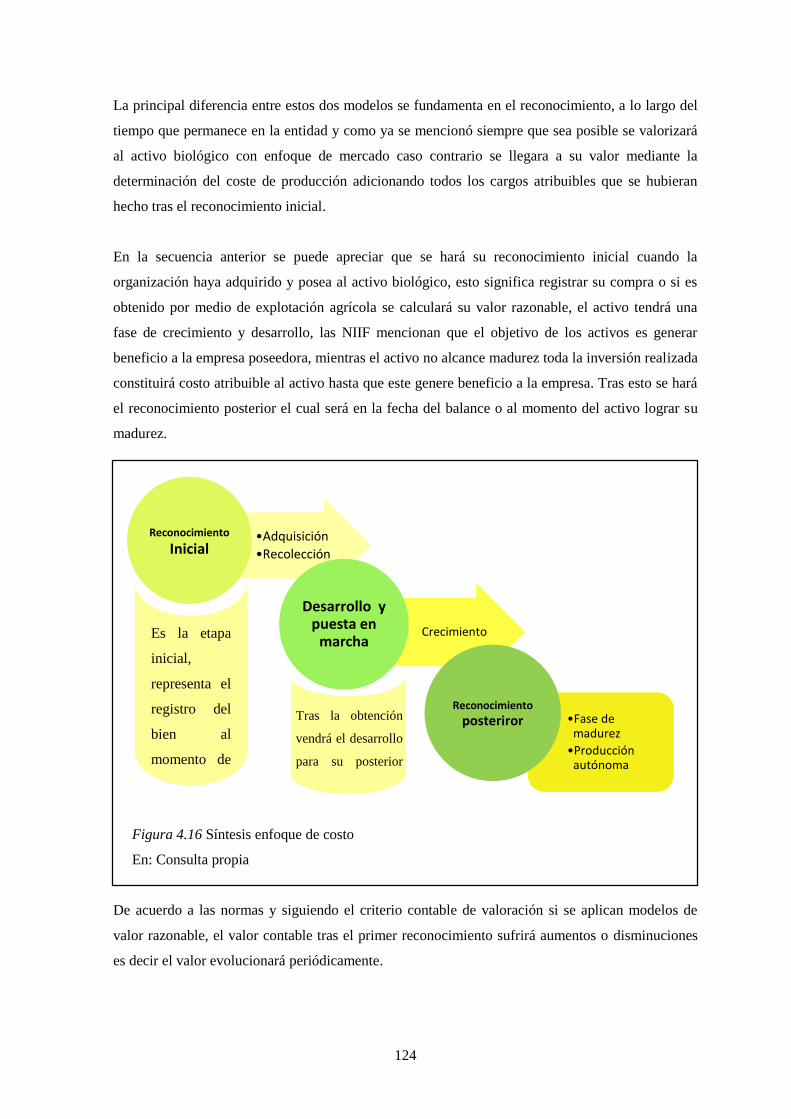

Figura 4.16 Síntesis enfoque de costo ............................................................................................ 124

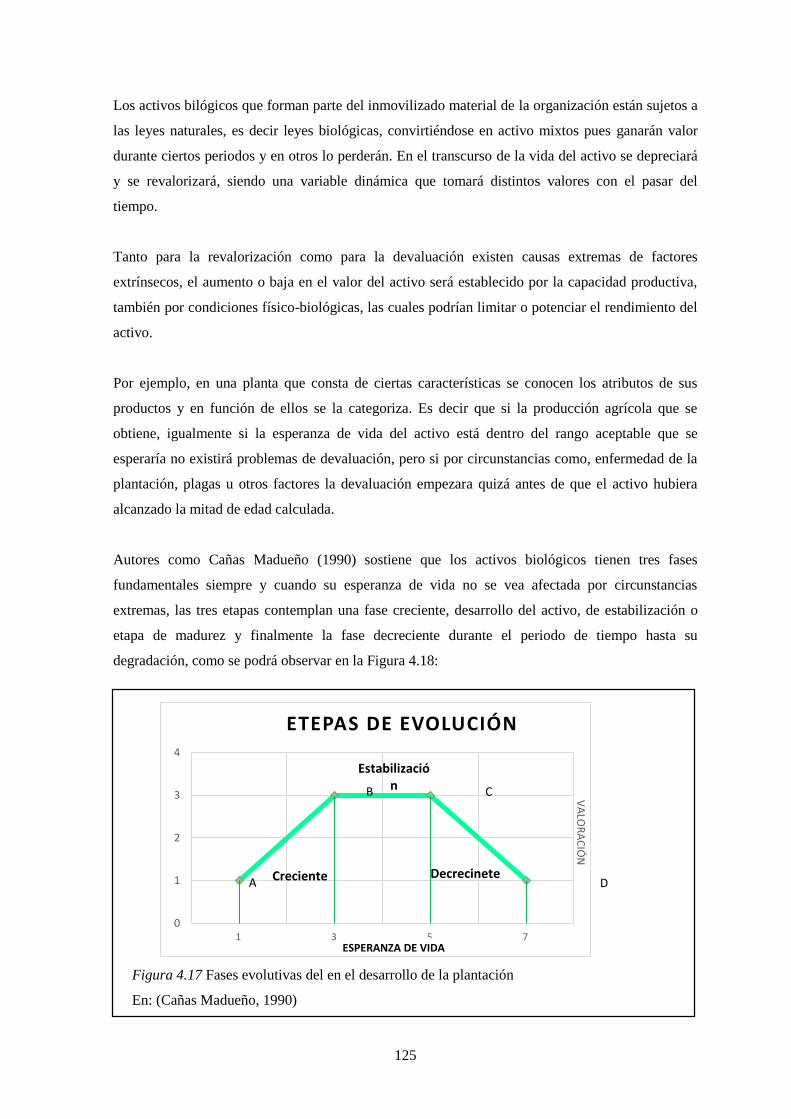

Figura 4.17 Fases evolutivas del en el desarrollo de la plantación ................................................ 125

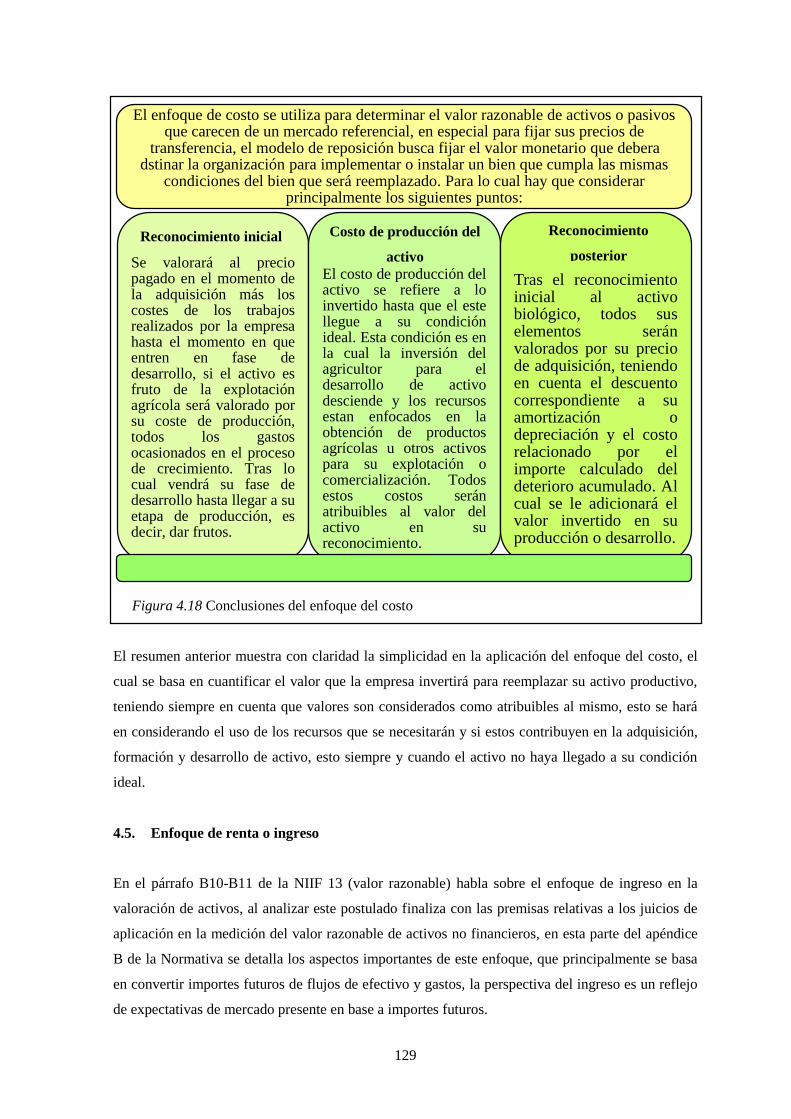

Figura 4.18 Conclusiones del enfoque del costo ............................................................................ 129

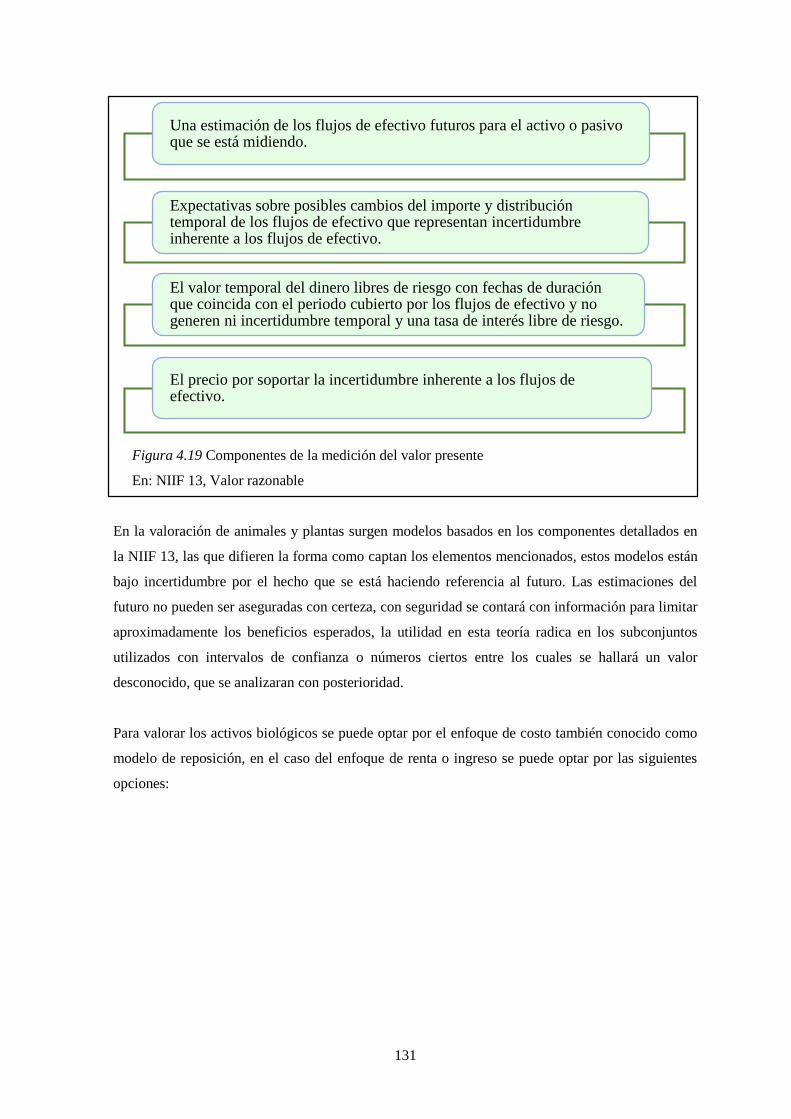

Figura 4.19 Componentes de la medición del valor presente ......................................................... 131

Figura 4.20 Esquema enfoque de renta o ingreso .......................................................................... 132

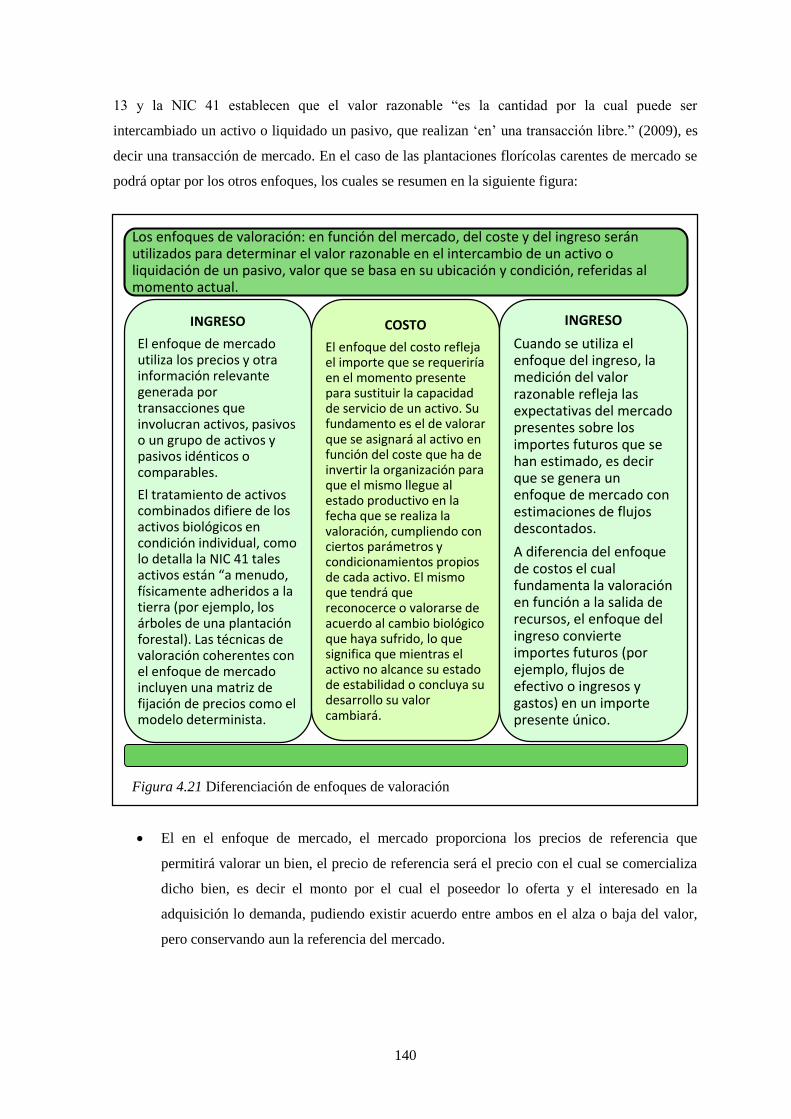

Figura 4.21 Diferenciación de enfoques de valoración .................................................................. 140

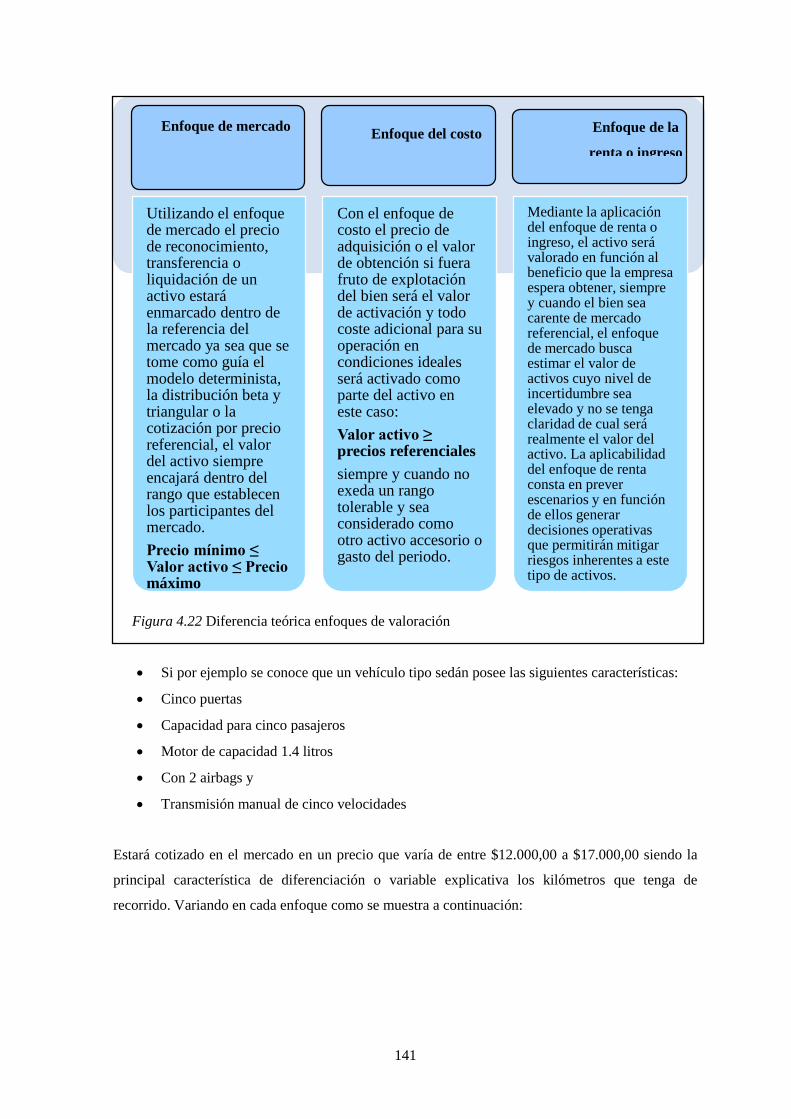

Figura 4.22 Diferencia teórica enfoques de valoración .................................................................. 141

Figura 4.23 Diferenciación práctica de enfoques de valoración .................................................... 142

Figura 4.24 Jerarquía y enfoques de valoración ............................................................................. 143

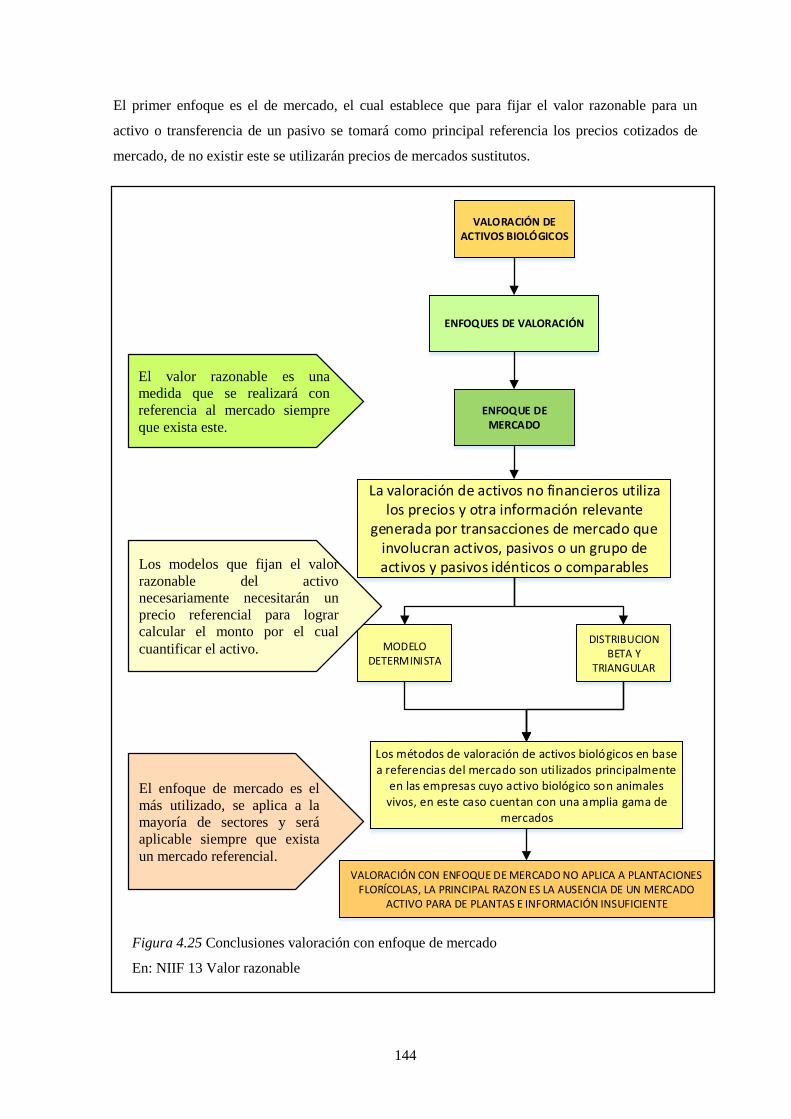

Figura 4.25 Conclusiones valoración con enfoque de mercado ..................................................... 144

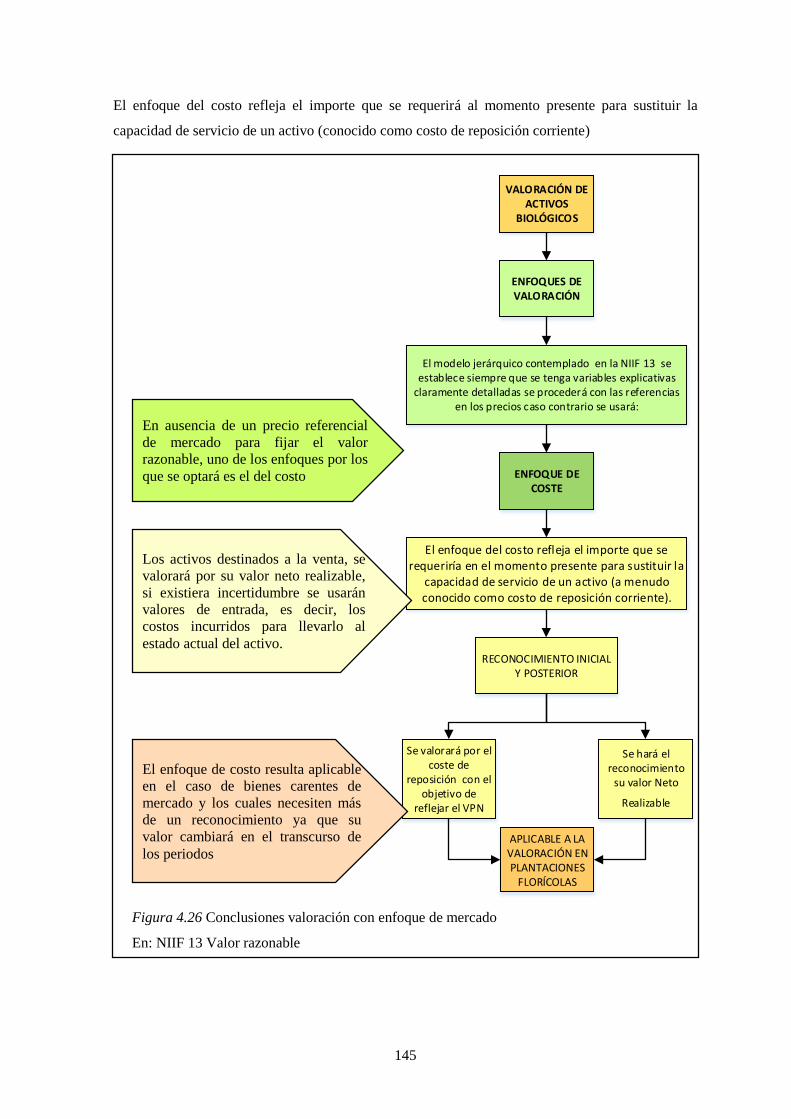

Figura 4.26 Conclusiones valoración con enfoque de mercado ..................................................... 145

Figura 4.27 Conclusiones valoración con enfoque de mercado ..................................................... 146

Figura 4.28 Aporte de global de los costos .................................................................................... 150

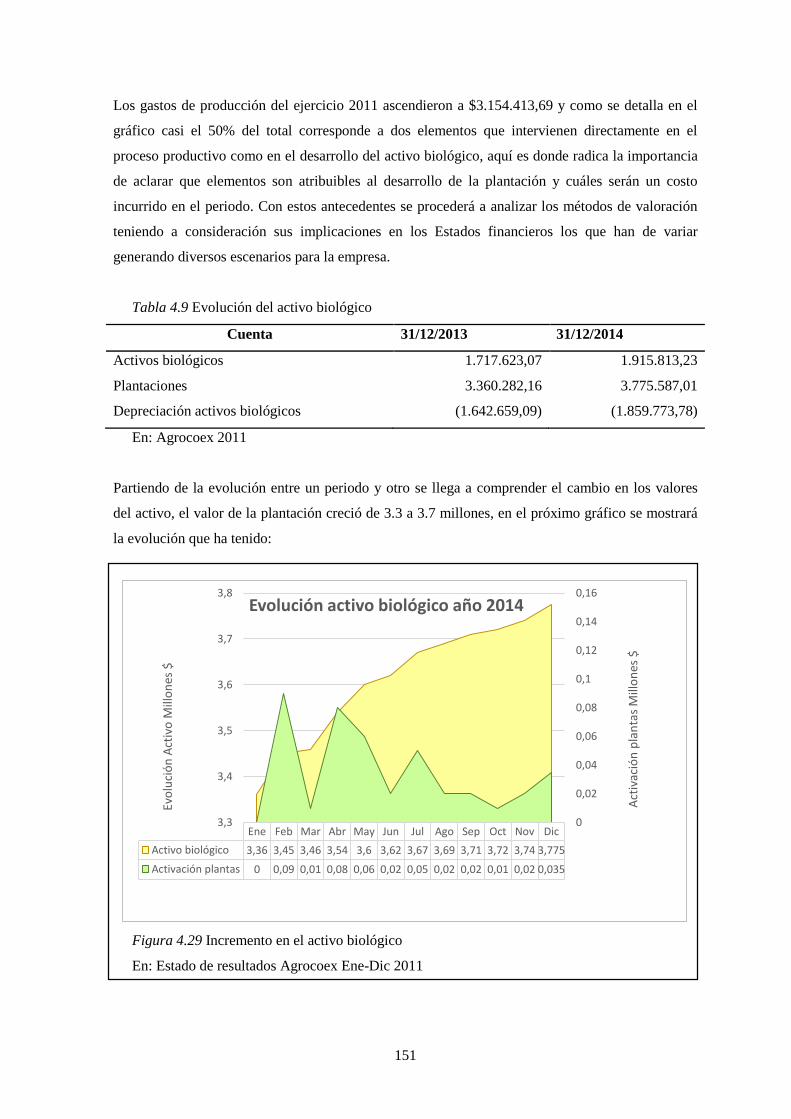

Figura 4.29 Incremento en el activo biológico ............................................................................... 151

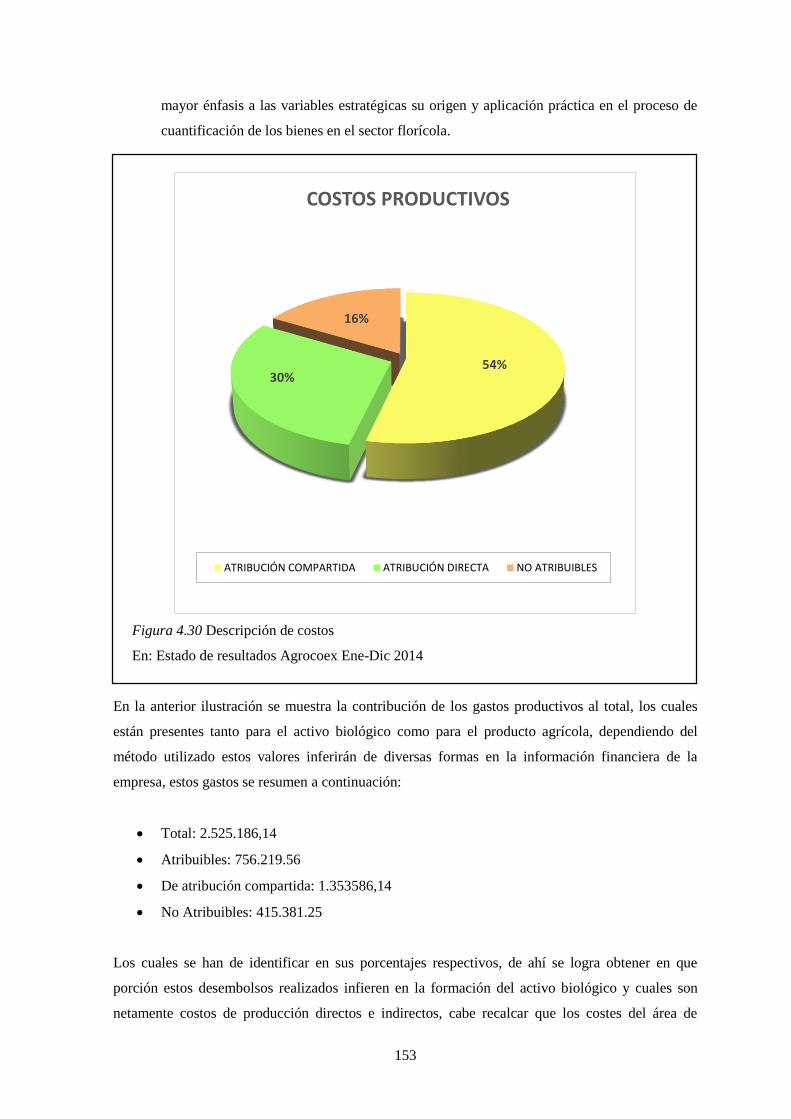

Figura 4.30 Descripción de costos ................................................................................................. 153

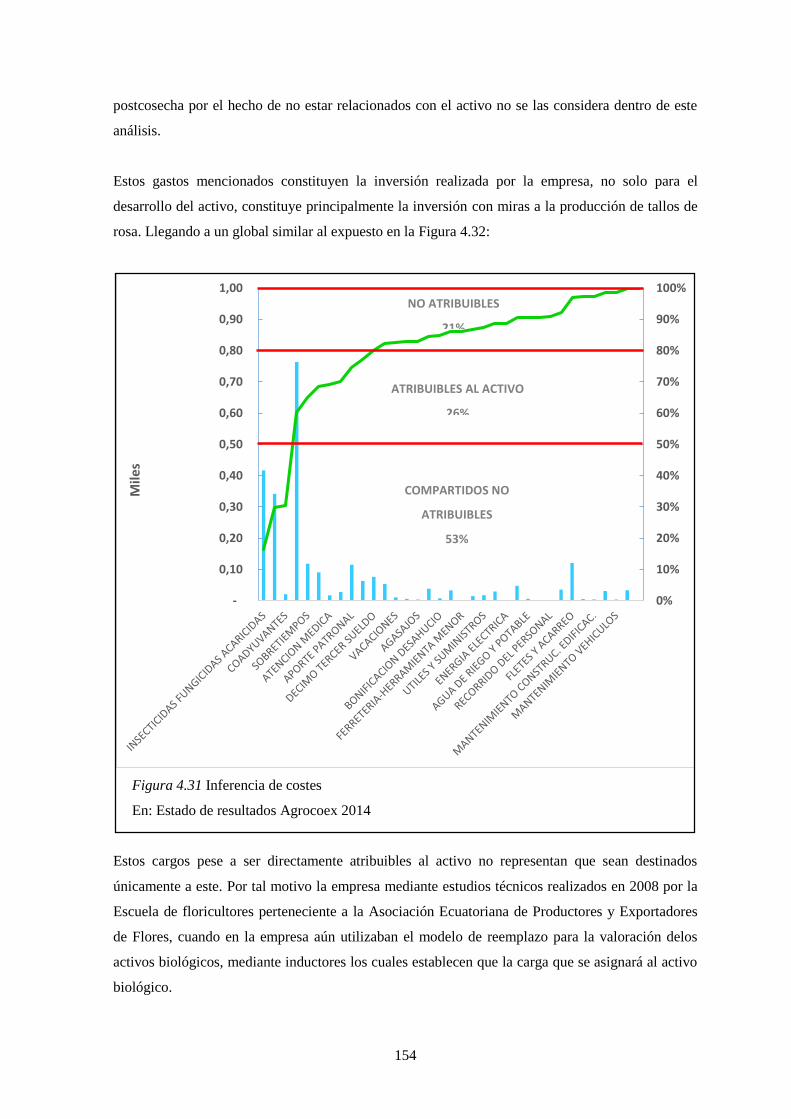

Figura 4.31 Inferencia de costes ..................................................................................................... 154

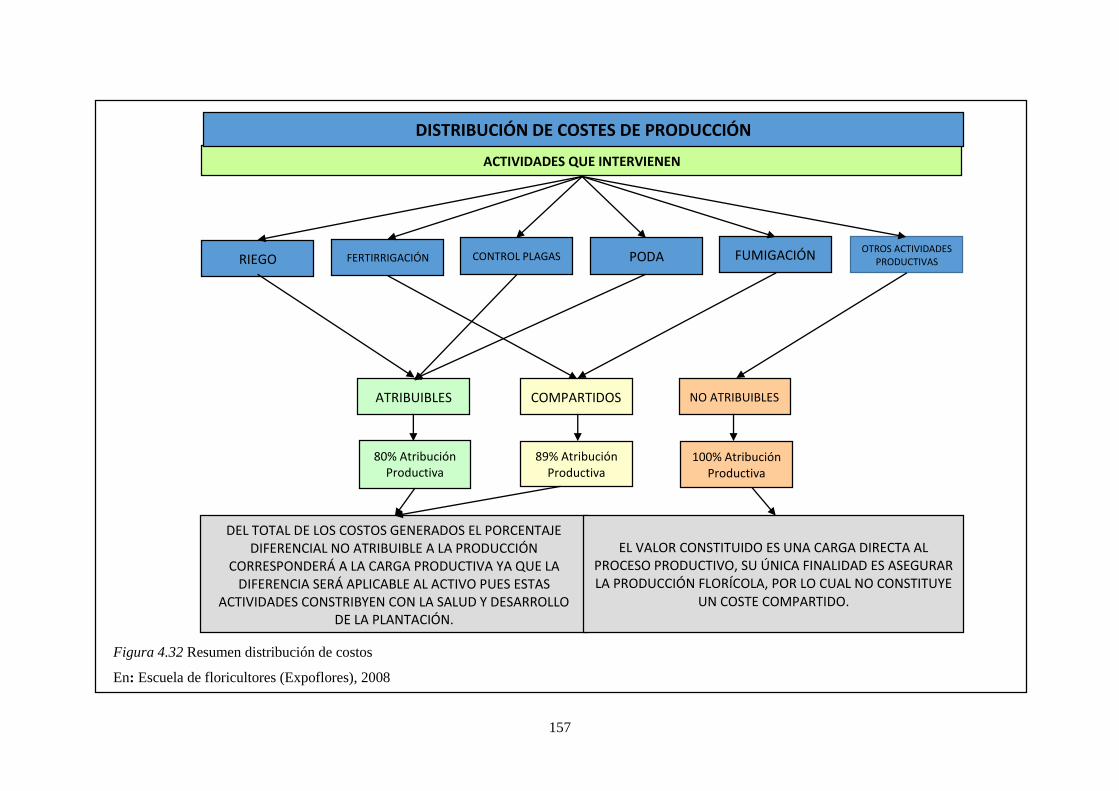

Figura 4.32 Resumen distribución de costos .................................................................................. 157

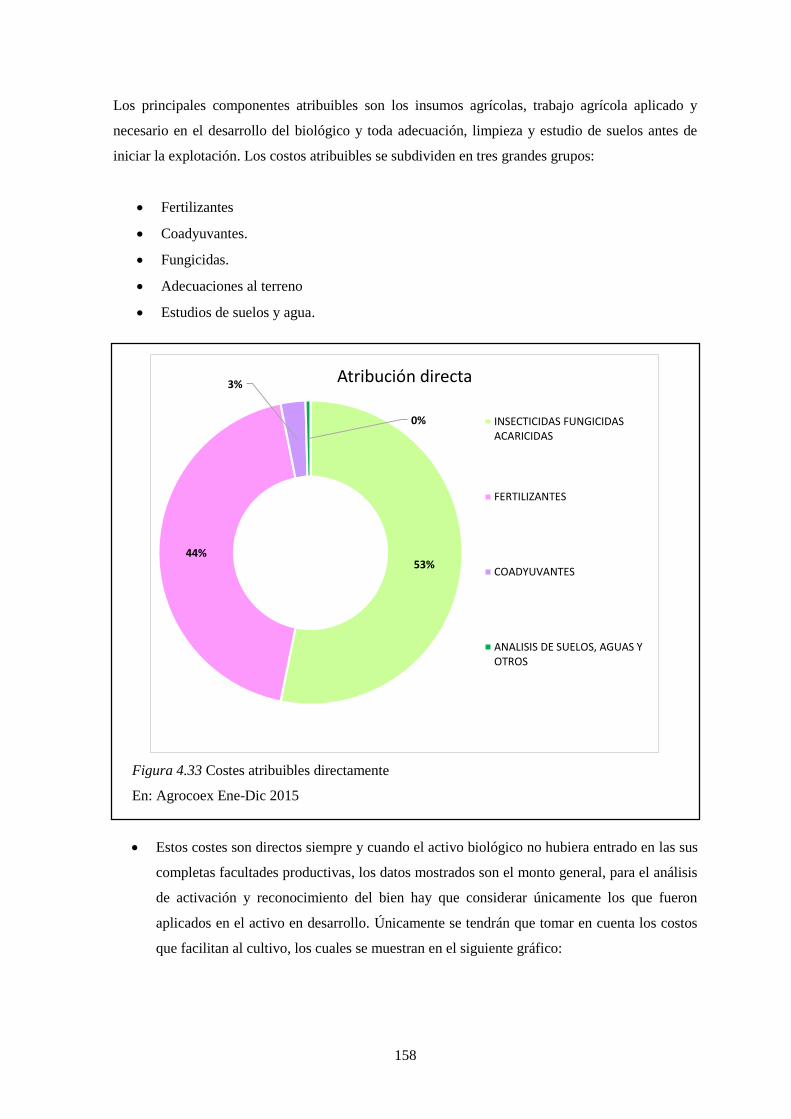

Figura 4.33 Costes atribuibles directamente .................................................................................. 158

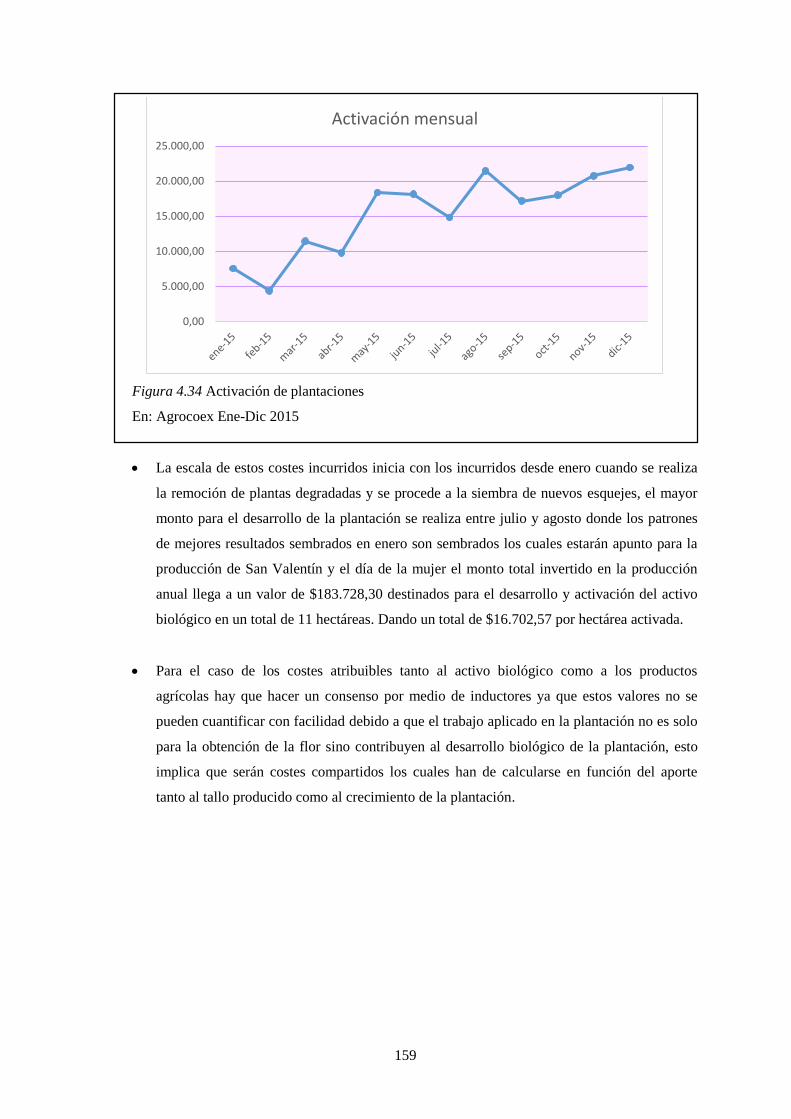

Figura 4.34 Activación de plantaciones ......................................................................................... 159

Figura 4.35 Evolución del activo biológico 2015 .......................................................................... 163

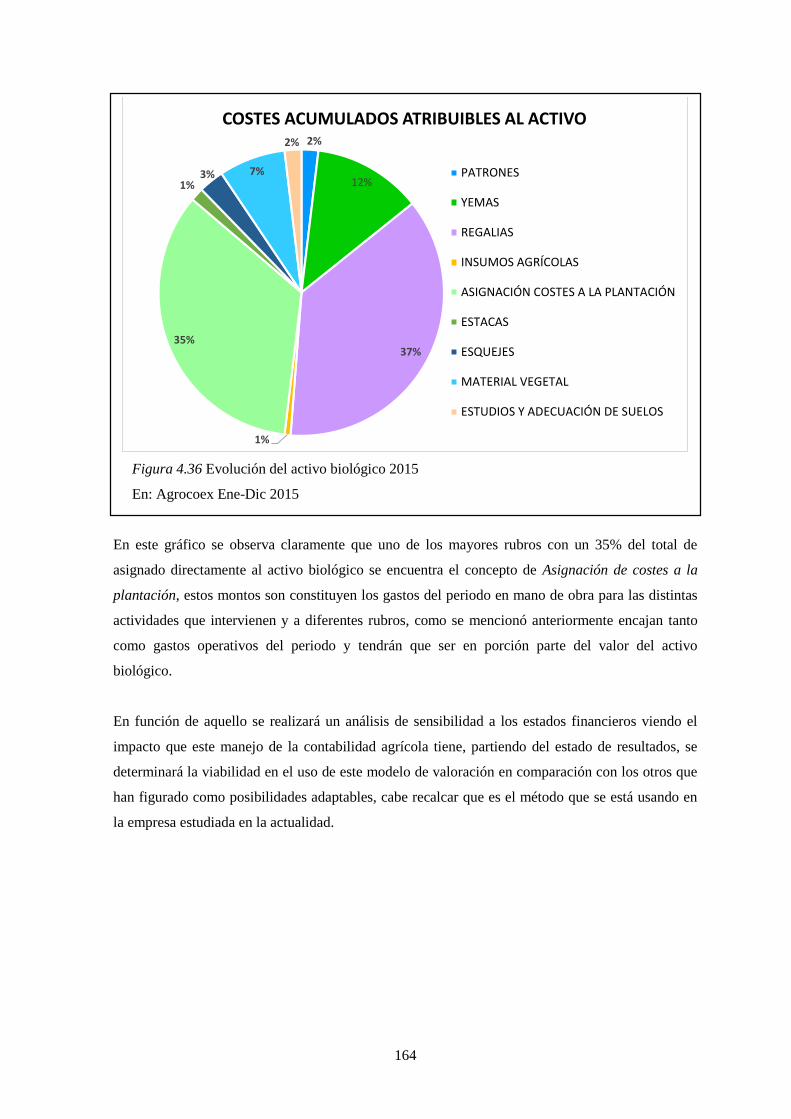

Figura 4.36 Evolución del activo biológico 2015 .......................................................................... 164

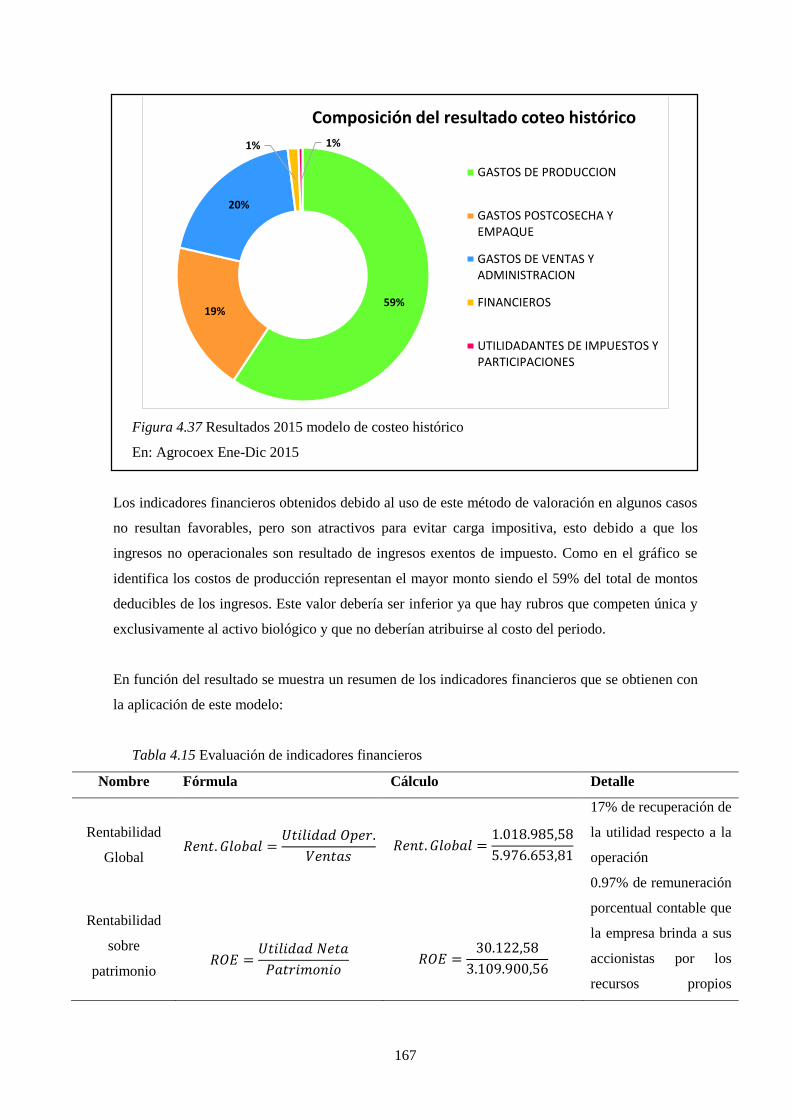

Figura 4.37 Resultados 2015 modelo de costeo histórico .............................................................. 167

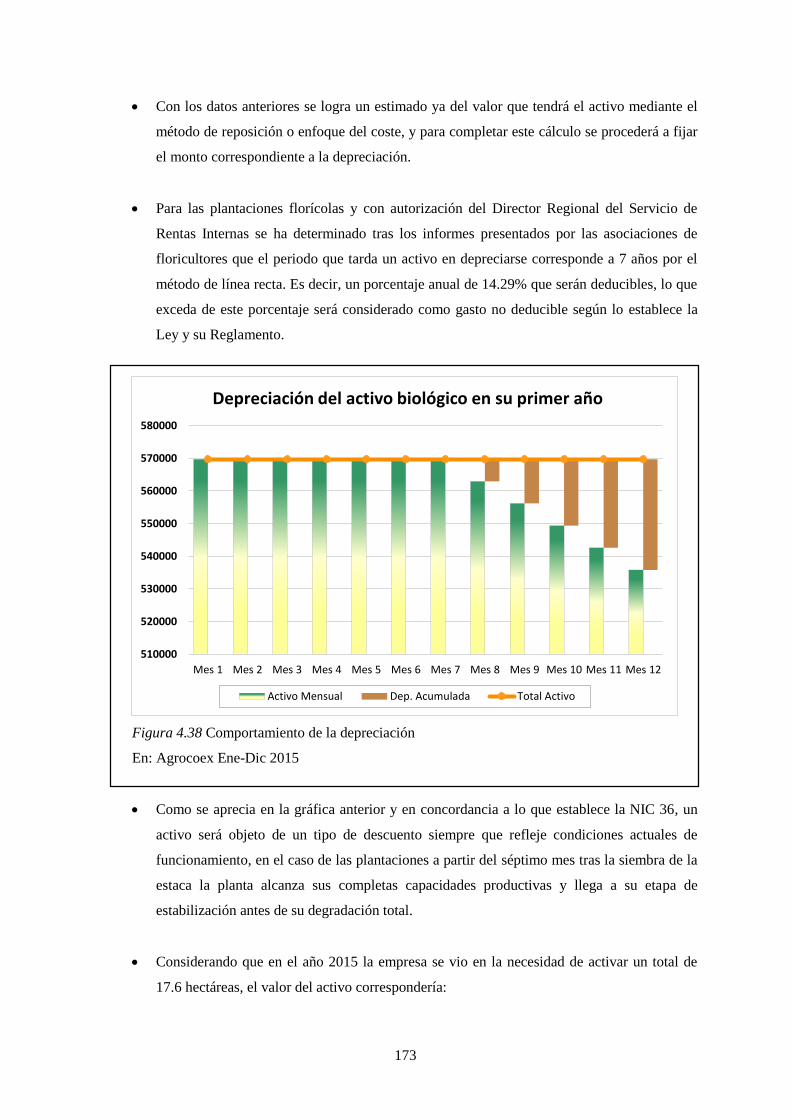

Figura 4.38 Comportamiento de la depreciación ........................................................................... 173

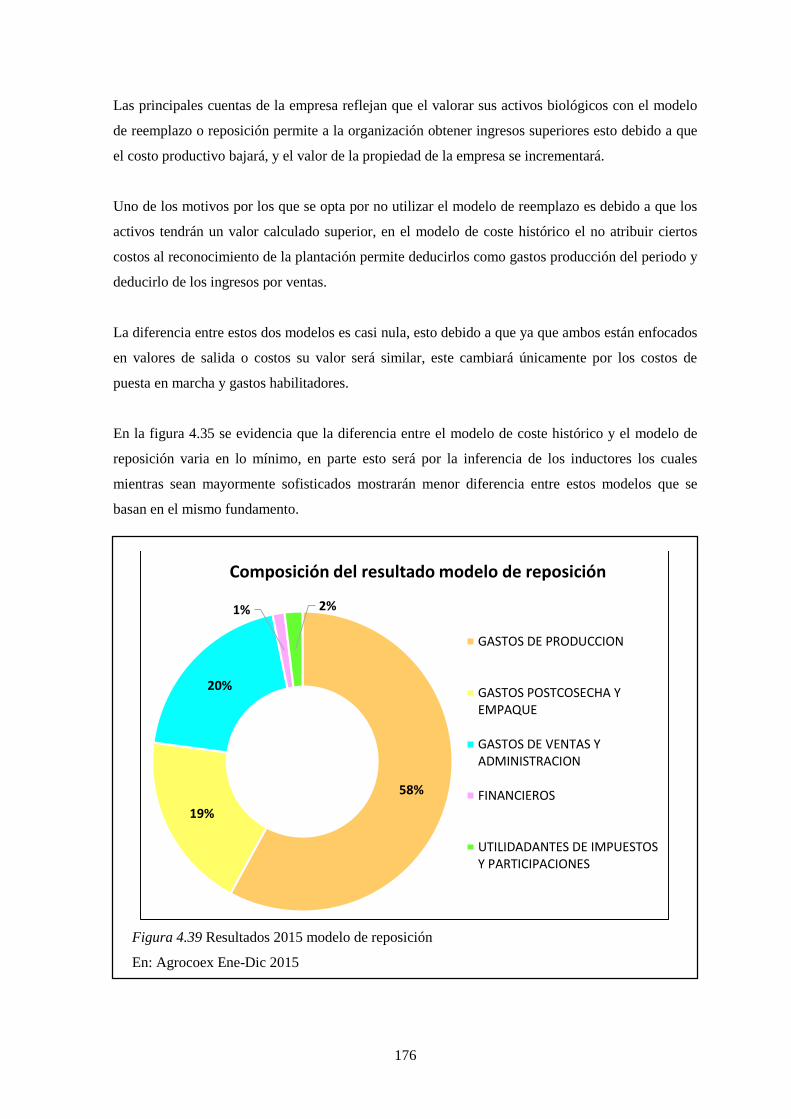

Figura 4.39 Resultados 2015 modelo de reposición ....................................................................... 176

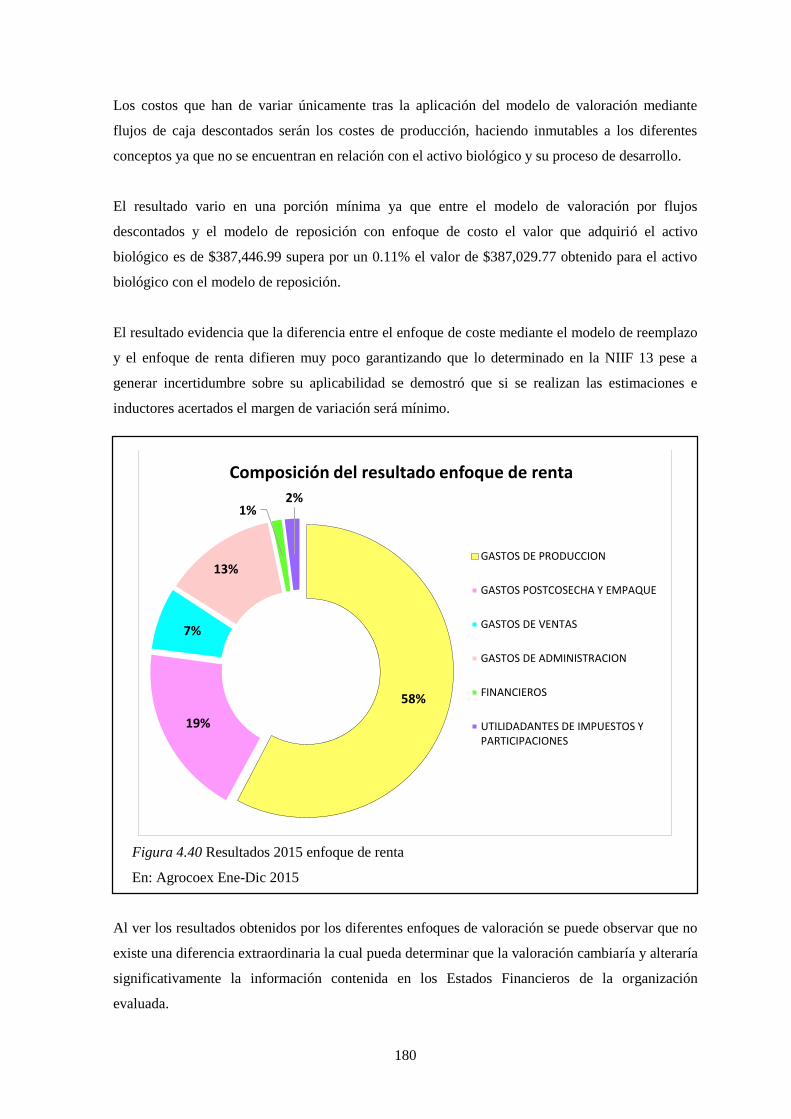

Figura 4.40 Resultados 2015 enfoque de renta .............................................................................. 180

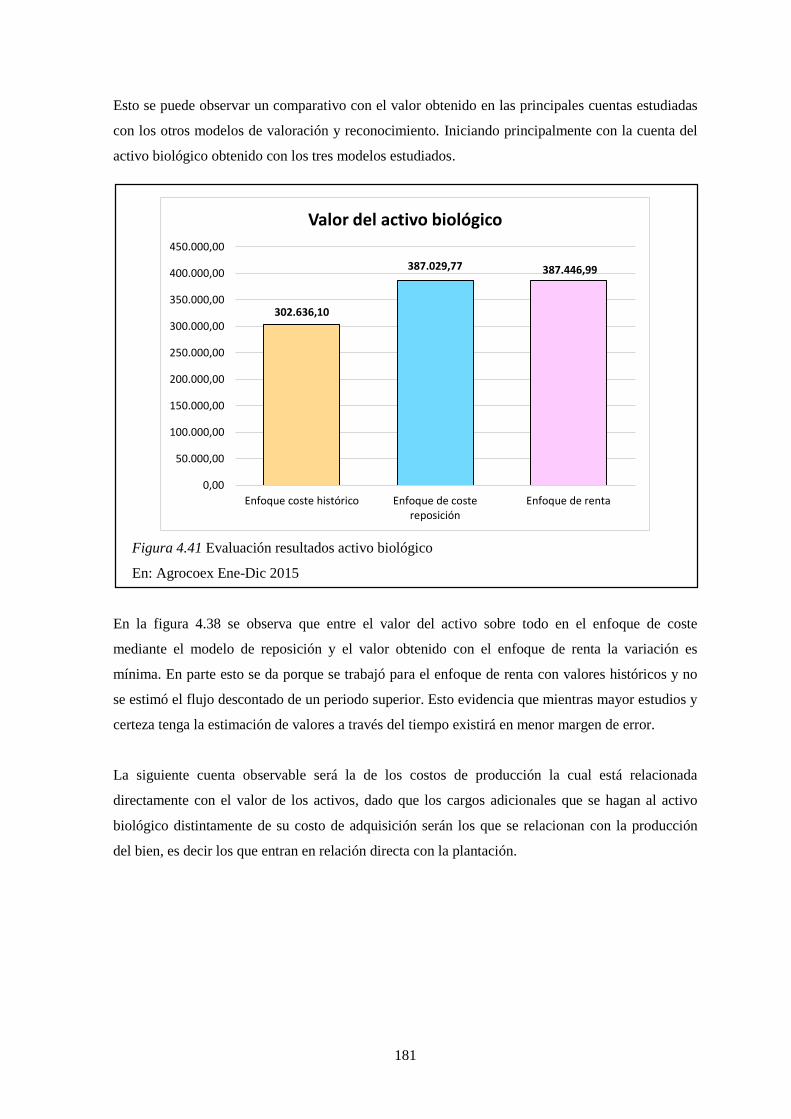

Figura 4.41 Evaluación resultados activo biológico ...................................................................... 181

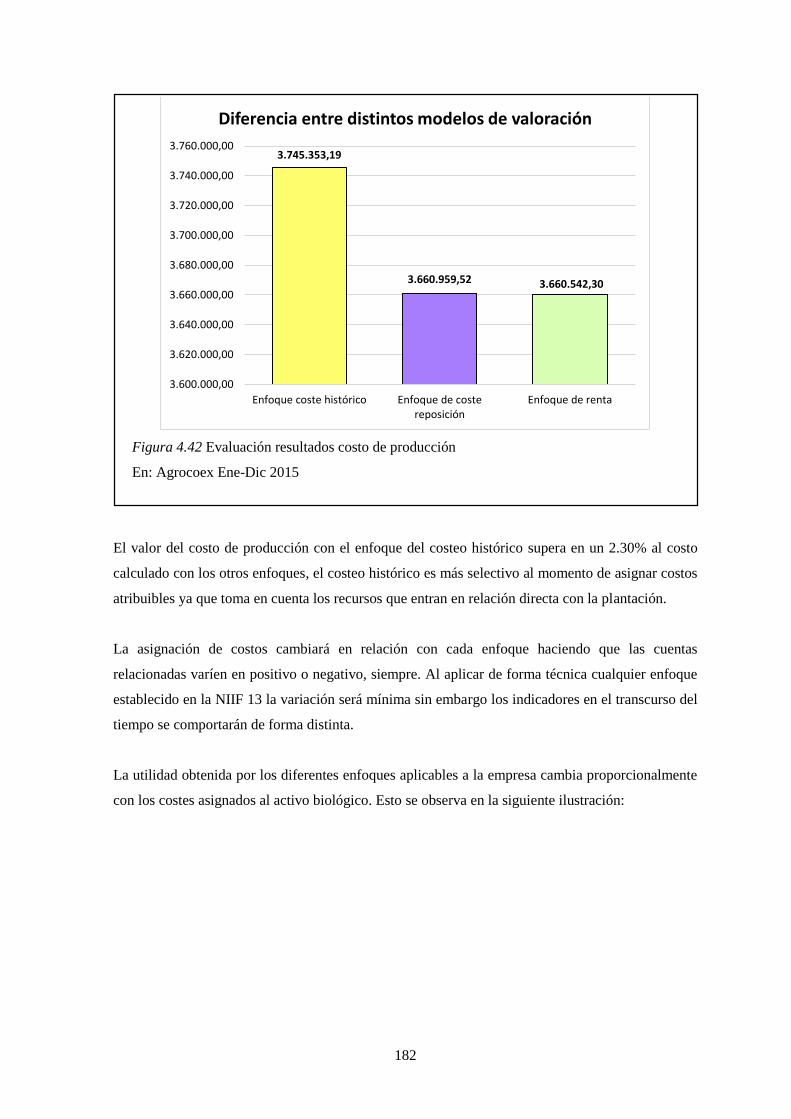

Figura 4.42 Evaluación resultados costo de producción ................................................................ 182

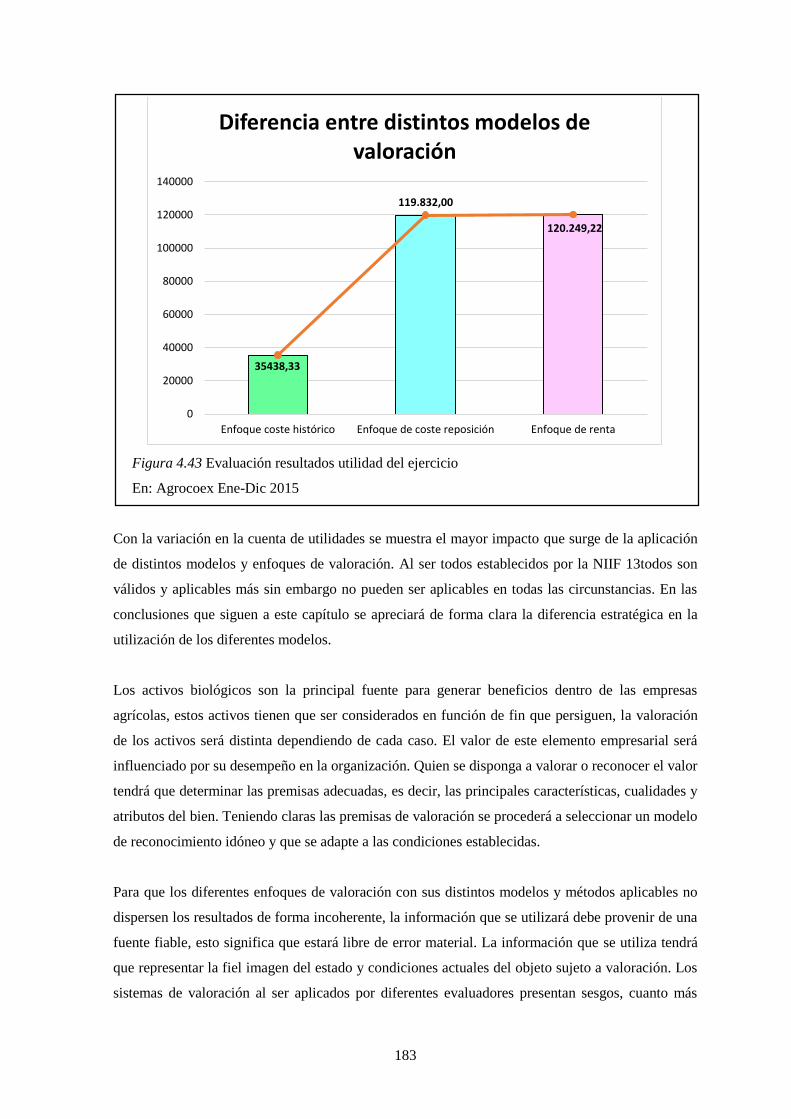

Figura 4.43 Evaluación resultados utilidad del ejercicio ............................................................... 183

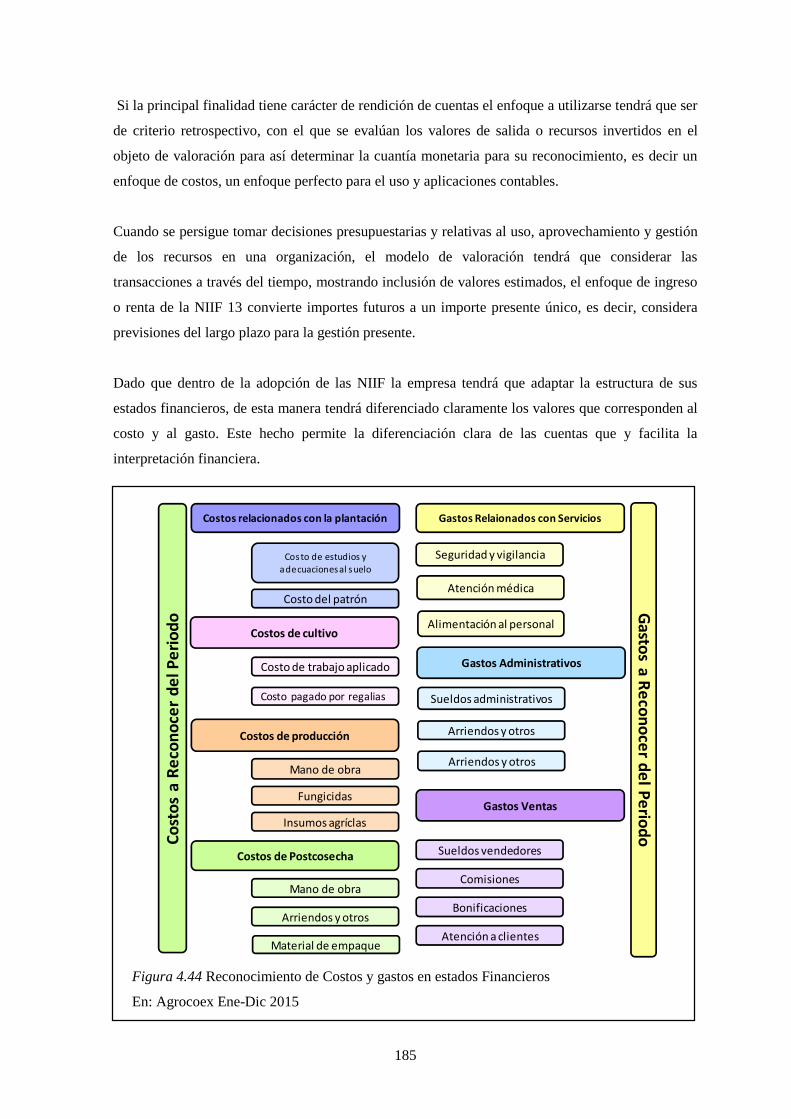

Figura 4.44 Reconocimiento de Costos y gastos en estados Financieros....................................... 185

xvi

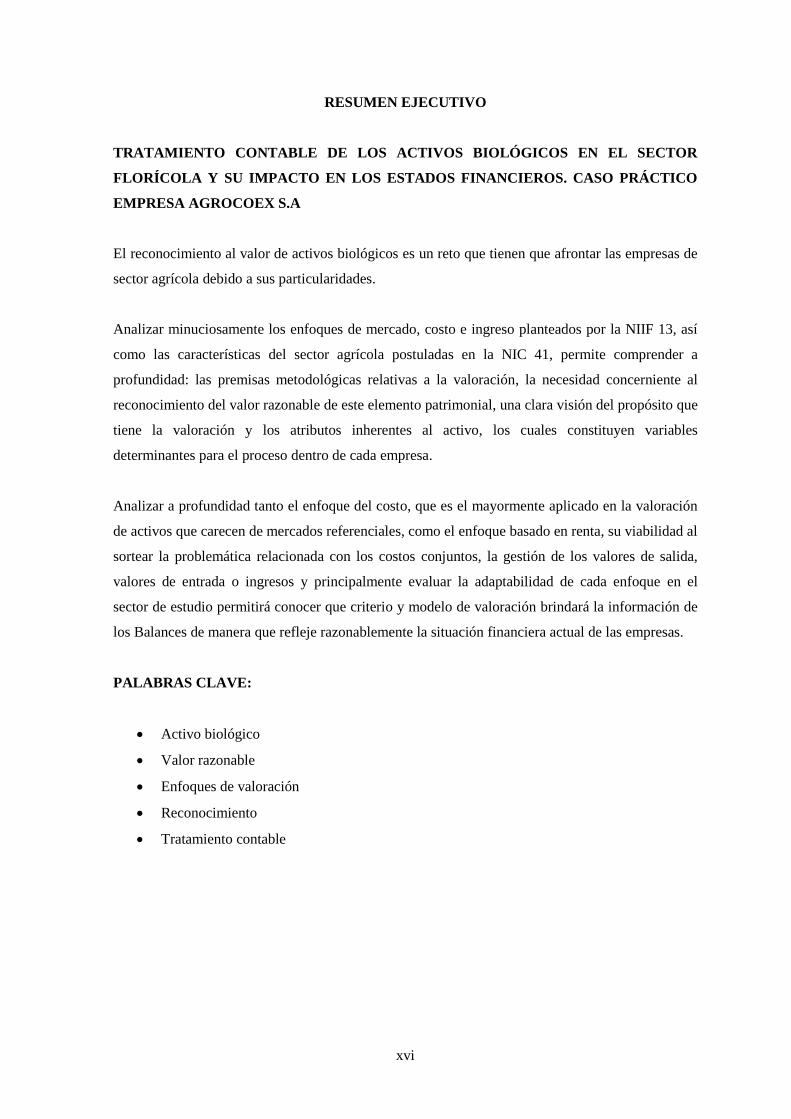

RESUMEN EJECUTIVO

TRATAMIENTO CONTABLE DE LOS ACTIVOS BIOLÓGICOS EN EL SECTOR

FLORÍCOLA Y SU IMPACTO EN LOS ESTADOS FINANCIEROS. CASO PRÁCTICO

EMPRESA AGROCOEX S.A

El reconocimiento al valor de activos biológicos es un reto que tienen que afrontar las empresas de

sector agrícola debido a sus particularidades.

Analizar minuciosamente los enfoques de mercado, costo e ingreso planteados por la NIIF 13, así

como las características del sector agrícola postuladas en la NIC 41, permite comprender a

profundidad: las premisas metodológicas relativas a la valoración, la necesidad concerniente al

reconocimiento del valor razonable de este elemento patrimonial, una clara visión del propósito que

tiene la valoración y los atributos inherentes al activo, los cuales constituyen variables

determinantes para el proceso dentro de cada empresa.

Analizar a profundidad tanto el enfoque del costo, que es el mayormente aplicado en la valoración

de activos que carecen de mercados referenciales, como el enfoque basado en renta, su viabilidad al

sortear la problemática relacionada con los costos conjuntos, la gestión de los valores de salida,

valores de entrada o ingresos y principalmente evaluar la adaptabilidad de cada enfoque en el

sector de estudio permitirá conocer que criterio y modelo de valoración brindará la información de

los Balances de manera que refleje razonablemente la situación financiera actual de las empresas.

PALABRAS CLAVE:

Activo biológico

Valor razonable

Enfoques de valoración

Reconocimiento

Tratamiento contable

xvii

ABSTRACT

BIOLOGICAL ASSETS ACCOUNTING TREATMENT IN THE FLORAL SECTOR AND

ITS IMPACT ON THE FINANCIAL STATEMENTS. CASE STUDY OF THE COMPANY

AGROCOEX S.A.

Recognizing of the value of biological assets is a challenge that companies in the agricultural sector

have to face, due to their particularities.

Carefully analyzing the market, cost and income approaches proposed by IFRS 13, as well as the

characteristics of the agricultural sector, as set forth in IAS 41, allows a deeper understanding of

the methodological assumptions regarding valuation, the need for fair value recognition Of this

patrimonial element, a clear vision of the purpose that has the valuation and the attributes inherent

to the asset, which are determining variables for the process within each company.

Analyze in depth both the cost approach, which is mostly applied in the valuation of assets that lack

referential markets, such as the income-based approach, their feasibility in circumventing the

problems related to joint costs, the management of the values of exit, entry or income values and

mainly evaluate the adaptability of each approach in the sector studied will allow us to know which

criteria and valuation model will provide the information in the Financial statements in a way that

reasonably reflects the current financial situation of the companies.

KEYWORDS:

BIOLOGICAL ASSET

REASONABLE VALUE

VALUATION APPROACHES

RECOGNITION

ACCOUNTING TREATMENT

1

INTRODUCCIÓN

El presente trabajo de investigación tiene como principal objetivo plantear y demostrar de manera

la vialidad de las distintas metodologías existentes para la valoración contable de activos

biológicos, plantas y animales, en este caso y para ser más concretos, se enfocará en el sector

florícola nacional y en qué medida el modelo de valoración aplicado interferiría en los estados

financieros de la empresa estudiada. El estudio se centrará en las Normas Internacionales de

Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF) como un marco

conceptual para la estandarización internacional de los reportes contables y financieros.

Mediante este estudio se busca encontrar un enfoque general, objetivo y un punto de referencia

para el sector agrícola a nivel nacional, basado en estándares internacionales, que permitirán

conocer los problemas referentes a la valoración inicial de los activos biológicos, cuándo será

conveniente reconocerlo y de esta forma lograr que el valor asignado sea en lo sumo apegado a la

razonabilidad, al determinar esos puntos también se logrará generar información de calidad para

que los usuarios finales puedan sacarle el máximo beneficio y tomar decisiones acertadamente.

La gran diferencia en las actividades de otros sectores productivo obliga buscar criterios contables

específicos y que sean aceptados y adecuados para el sector agrícola, el régimen tributario

constituye un pilar fundamental para todos los países y genera varias restricciones a considerar

como: sus costos deducibles y no deducibles y la carga impositiva que variará según el método

utilizado para la valoración de los activos biológicos esto significa que las empresas deben aplicar

un método que le permita reflejar fielmente su situación.

La información necesita alcanzar universalidad a plenitud y saber que la cuantificación contable a

las partidas específicas del sector agrario a nivel nacional puede ser determinada con el uso de

técnicas que no fueran anteriormente contempladas pero que sean de evidente comparabilidad,

calidad y la información que estos métodos arroje sea de válida aplicación en los estados

financieros garantizando un inicio para buscar acoplamiento a los nuevos requerimientos

internacionales.

Limitando esta investigación únicamente a activos biológico, como se había mencionado

posteriormente, plantas y animales se tiene la NIC 41 la cual regula este sub grupo con carácter de

general, pero no se podrá pasar por alto lo que establecen las diferentes normas internacionales en

lo referente a todos los elementos del activo, su clasificación y el propósito de ubicarlos como tal y

encaminado esfuerzos para evitar omitir restricciones que pudieran convertir la información en

deficiente o poco confiable.

2

A medida que el valor razonable de los activos crezca o decrezca; las declaraciones de las entidades

cambiarán y por lo tanto la carga tributaria causada por la empresa sufrirá variaciones. El enfoque

en este tema busca dar una visión más amplia y despejar los vacíos aún existentes pese a que la

adopción de están normas rigen en el país ya varios años, otro factor que lleva a la importancia del

análisis de este tema es; el impacto económico a nivel país que la agricultura representa y cuán

importante es aclarar las falencias.

El primer capítulo de este trabajo muestra los aspectos históricos hasta la actualidad agrícola

nacional en base a información estadística de fuentes como el Banco Central del Ecuador y

distintas Carteras de Estado. Hacer una breve presentación sobre las consideraciones de los

aspectos destacados de la empresa estudiada; Agrocoex S.A., sus principales mercados, las rosas y

su proceso de cultivo y comercialización.

El segundo capítulo está enfocado en mostrar el estado actual de la organización estudiada, sus

métodos de valoración y por qué el Servicio de Rentas Internas en varias ocasiones ha considerado

como no valida la valoración de los activos biológicos, se estudiarán las herramientas a utilizar en

el desarrollar este estudio, la metodología y las variables con que se cuenta para ampliar

satisfactoriamente esta investigación.

El tercer y cuarto capítulo revelarán los aspectos teóricos y prácticos que se deben considerar para

la valoración contable de los activos biológicos, se abordará sobre los métodos existentes de

valoración en ausencia de un mercado referente y que criterios y variables se han de considerar. Se

tratará a mayor profundidad sobre la aplicación de las normas internacionales que constituyen el

marco de referencia en esta investigación y se aplicará de forma práctica los criterios de valoración

a los ejercicios pasados de la empresa generando información de calidad que se tomará para emitir

conclusiones sobre como afectó o benefició el modelo anterior a la organización y que beneficios

se obtendrá con la aplicación de otros modelos de valoración de activos biológicos llegando a

constituir una guía para empresas dedicadas a actividades similares.

Finalmente se hará recomendaciones a Agrocoex S.A. del estudio realizado sobre cuándo dar

reconocimiento sus activos biológicos, valorarlos razonablemente, los distintos métodos de

valoración que pudieran aplicarse y como afectarían a la empresa, que método deberá utilizarse

para garantizar mayor fiabilidad en información, y la importancia fundamental de la aplicación de

las normas internacionales pues constituyen a nivel mundial un estándar para todas las empresas y

no solo para aquellas cuya aspiración sea alcanzar mercados extranjeros.

3

CAPÍTULO I

1. Características Generales

1.1. Antecedentes Históricos

A partir del año de 1830 surge el Ecuador como República y se presentan las necesidades para toda

una nación, destacando la actividad agrícola como un eje crucial de la economía, así mismo,

aparecerían las tres zonas económicas más importantes para el país hasta el presente: La región

Sierra centro-norte, Sierra centro-sur y el Litoral ecuatoriano. En estas tres regiones se marcó

claramente como modelo económico; el sistema hacendario, la agricultura segmentada y la

exportación de la producción agroindustrial respectivamente para cada región, dando así origen a

una nación primaria exportadora.

El primer eje motor de la exportación agrícola ecuatoriana fue el cacao, por su bajo costo de

producción y alto margen de rentabilidad permitió el ingreso de una gran cantidad de divisas, pero

el país se volvió dependiente y nunca se aprovecharon los ingresos excedentes para la

implementación de nuevas industrias, innovación tecnológica y desarrollar actividades alternativas

complementarias, quedando expuesto a los vaivenes constantes de la economía mundial.

Tiempo después, en la década del sesenta, Gabriel García Moreno asciende al poder, encontrando

un país sumido en la crisis generada por el poco aprovechamiento de los excedentes cacaoteros. El

Presidente instituyó una administración visionaria, luchando contra el regionalismo, logrando

consolidar a las clases dominantes de la costa y sierra bajo el yugo de la iglesia y el modelo

terrateniente, consiguiendo con ello significativa modernización del estado, relativa estabilidad y la

introducción más sólida del Ecuador en la economía global, pero, la política interna constituyó una

causa por la cual García Moreno no consiguió el apoyo absoluto, ganando importantes detractores.

La revolución liberal comandada por Eloy Alfaro Delgado, pese a mantener una postura

desvinculada al clero pudo sostener el vínculo entre del estado y los responsables de gran parte de la

economía nacional, los terratenientes, banqueros y exportadores, mediante la anhelada finalización

del ferrocarril iniciada por García Moreno (Pareja, 1944).

Conectando la costa con la sierra de manera dinámica y continuando así con el auge cacaotero.

Permitió que la economía del país crezca más que otras naciones sudamericanas en ese entonces,

pero como en años predecesores, las rentas no fueron reinvertidas en aras de buscar nuevas fuentes

productivas, al contrario, importantes grupos conservadores las invirtieron y gastaron en el exterior.

4

El auge cacaotero llegaría a su fin con el cambio en la situación del mercado, generado por diversos

factores, siendo un detonante el comienzo de la primera Guerra Mundial y por tal motivo el cierre

casi total de las relaciones comerciales con Europa. La gran crisis en la dependiente economía

ecuatoriana, el drástico cierre de mercados, el nivel de endeudamiento, acarreado desde el proceso

independentista, obligaron a que el sector productivo buscara una nueva manera de aferrarse al

mercado internacional.

Venida ya la década del 40, el país encontró en el banano una alternativa rentable para mantener

sus relaciones comerciales con el mundo, llegando a Norteamérica y afianzando su permanecía en

el mercado europeo mediante la asignación de grandes esfuerzos. Sin embargo, en la década del

sesenta drásticamente baja la demanda mundial del banano. La economía afrontó altibajos que

detenían el crecimiento que el Ecuador esperaba. A diferencia del cacao y pese a lo corto de su

periodo, el auge bananero generó un mayor beneficio para el estado en distintos ámbitos como en

la vialidad, el desarrollo portuario y en varios sectores sociales.

En la década del 70 y al igual que varias naciones de la región el país entro en una dictadura militar

después que el entonces Presidente José María Velasco Ibarra fuera depuesto de su cargo. Poco

antes de la instauración del estado militar, la compañía Texaco empezó sus operaciones en casi

medio millón de hectáreas que el estado le otorgó, dando inicio al llamado “Boom Petrolero”

(Acosta, 2006).

Los remanentes del petróleo permitieron al Régimen Militar alcanzar la modernización parcial, en

ciertos sectores industriales y un necesario crecimiento en las urbes del país.

Tras el regreso a la democracia, Ecuador nuevamente mal administrado cae en una excesiva

dependencia, ahora petrolera, la cual generó una serie de transformaciones positivas para el estado,

entre ellas: inversión importante en infraestructura, vialidad, oleoductos, pero de igual forma, un

desmedido crecimiento de la deuda externa, la que desde la disolución de la Gran Colombia fue un

obstáculo para el desarrollo nacional. La década del 80 estuvo marcada por la firma de los llamados

contratos de servicio, mediante los cuales el estado se hacía participe únicamente de una cuarta

parte de los ingresos petroleros, el 75 % restante se lo llevaban los contratistas y las transnacionales

encargados de las operaciones. Ciertos analistas económicos denominan estos contratos como uno

de los mayores saqueos al país, impidiendo la creación de nuevas industrias, generación de

proyectos sostenibles a largo plazo y que trajeran beneficios a futuro.

La necesidad de buscar nuevas fuentes de ingresos llevo a los empresarios nacionales e

internacionales interesados en invertir en el Ecuador a diversificar las actividades productivas

(ganadería, floricultura, acuacultura, minería, industria láctea, etc.) y se han especializado en

muchas de ellas. Pero pese a los esfuerzos realizados y el posicionamiento internacional que ha

5

recibido el país gracias a la calidad de sus productos, aún el estado se mantiene en su origen

primario extractivista, exportando su producción con poco o nada de valor agregado.

Dadas estas circunstancias, diversos productores, especialistas en su actividad, realizan cada vez

más investigaciones técnico-productivas mediante la utilización de nueva tecnología, constante

búsqueda y desarrollo. La producción ecuatoriana sigue encaminándose a ser un referente

competitivo en el mercado mundial. En la actualidad la actividad agrícola y agroindustrial nacional

se encuentra en una carrera ascendente debido a la especialización, al continuo desarrollo e

investigación científica en el sector y a la estandarización de procesos, muy común en estos días,

generando cada vez mejores resultados.

Entre los nuevos sectores productivos que Ecuador está desarrollando, de los que más interés ha

captado es el sector florícola, camaronero y la pesca en general, contando para ello con una

ubicación geográfica favorable, el clima de muchos de los países ubicados sobre la línea ecuatorial

posee ciertas peculiaridades que beneficia al desarrollo agrario, la acuacultura y potencia la calidad

de estas actividades. Debido las propicias condiciones geográficas del Ecuador, la producción

florícola se ve beneficiada y ha mostrado un crecimiento constante cada año ya que existen hasta

este momento casi 450 variedades de flor, superando por más del doble a sus competidores y toda

esta diversidad de gamas cuentan con calidad y atributos superiores a los demás países dedicados a

la actividad florícola.

El sector florícola a nivel nacional representa un rubro importante, se encuentra entre los principales

productos no petroleros exportados por el Ecuador y de mayor consolidación en el mercado

internacional por sus características. Pese que esta actividad inicio siendo muy poco tradicional y de

acuerdo a los datos de la Asociación de Productores y Exportadores de Flores del Ecuador

(Expoflores), el emprendimiento florícola en el país inicio hace poco más de 30 años, siendo los

Estados Unidos, la Unión Europea y el mercado ruso sus principales destinos para la

comercialización. En los últimos 15 años la actividad agrícola nacional ha desarrollado diversidad

de proyectos de producción e hibridación, lo cual, Colombia y otros países con mayor trayectoria en

el mercado aún no han alcanzado. Este y otros factores generan gran interés entre los empresarios en

aumentar su inversión en el sector. (2015)

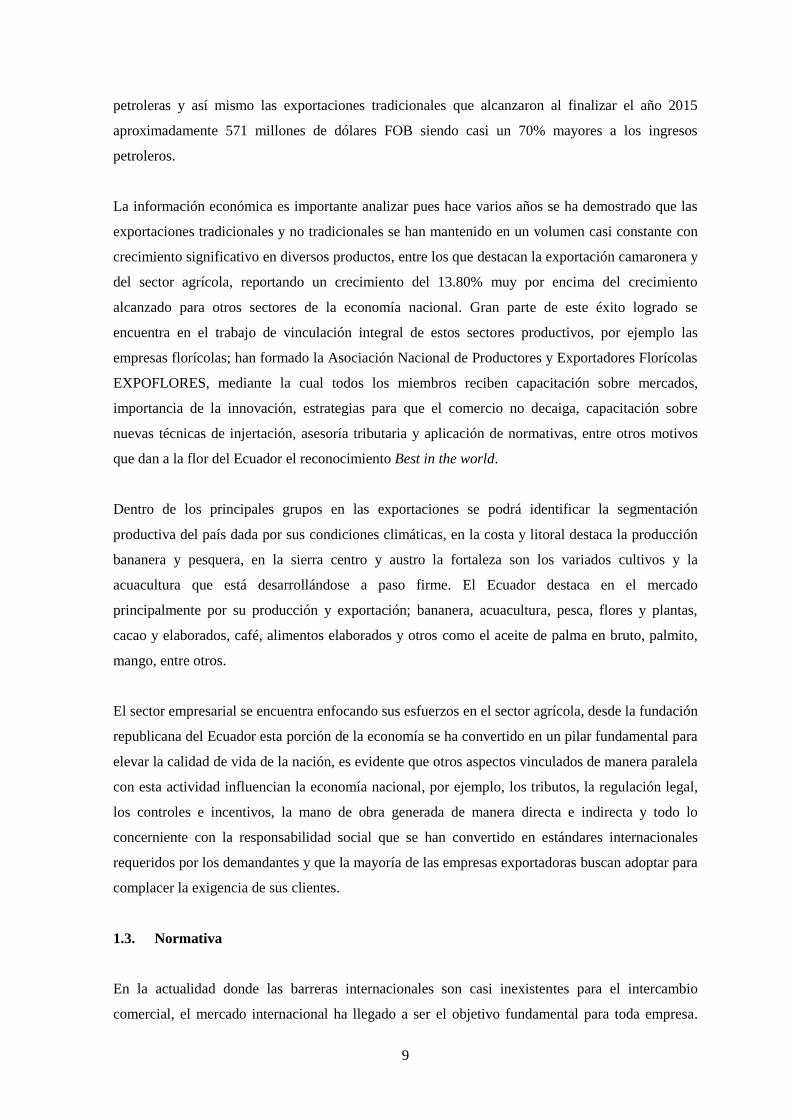

Según datos del Banco Central del Ecuador y Proecuador al finalizar el año 2015.

“las exportaciones de flor alcanzaron un total de $820 millones, significando un crecimiento de

2.70% respecto al año 2014 pese al decrecimiento de sus exportaciones al mercado ruso”.

Debido a la apreciación del dólar y la devaluación de distintas monedas de varios participantes del

mercado mundial, esta información resulta alentadora para la producción en esta rama económica

en la cual se enfoca la atención de esta investigación.

6

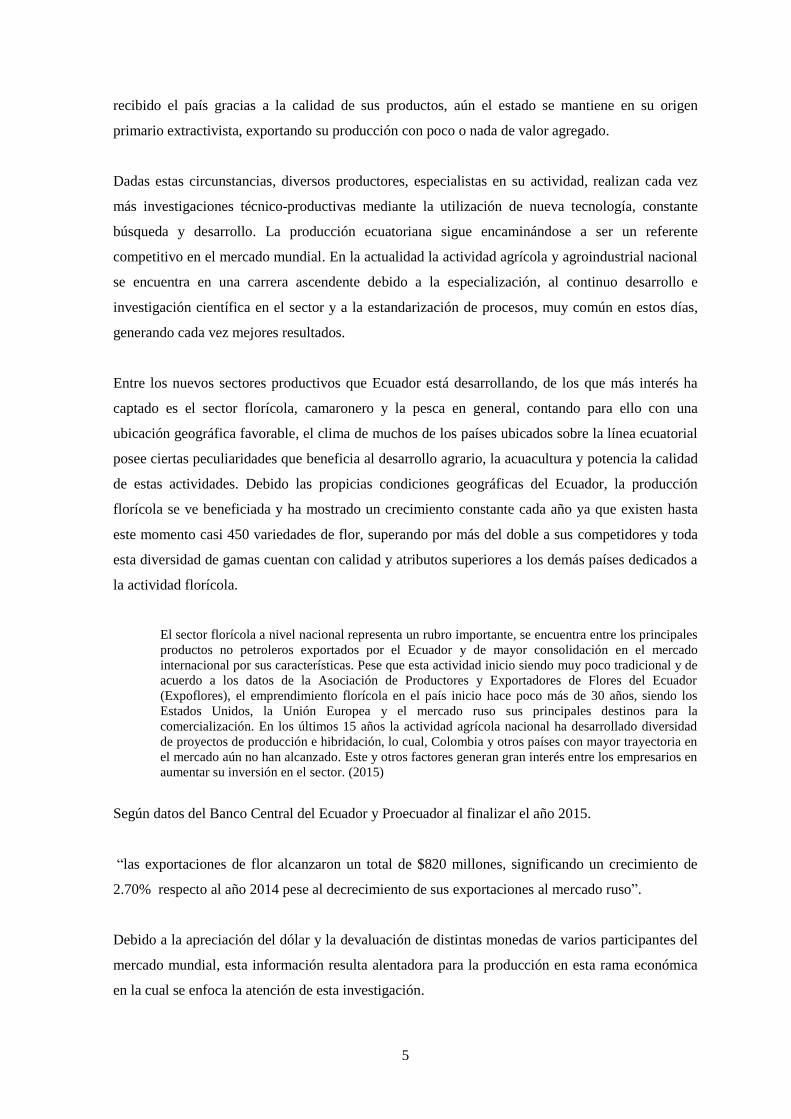

Figura 1.1 Exportación de rosas 2006-2016

En: (Proecuador, 2015)

1.2. Actualidad Agrícola Nacional

Desde la antigüedad la agricultura ha representado ser la segunda fuente de consecución de

recursos, tras la cacería, desde entonces hasta nuestros días globalizados y tecnológicamente

desarrollados aún constituye una importante actividad, siendo la fuente primaria para la obtención

de los recursos necesarios para nuestro consumo, o posterior industrialización para el

aprovechamiento tanto del hombre, animales e incluirlos en nuevos procesos productivos.

Hacer referencia a actividad agrícola resulta conveniente pese a la existencia y utilización de

términos como agroindustria, agroganadero, agropecuario y otros que frecuentemente se pudieran

aplicar, debido a que agricultura hace referencia al aprovechamiento de la tierra trabajada y otros

recursos para la crianza, reproducción, cultivo y desarrollo de plantas y animales vivientes.

Ecuador ha cultivado la tierra con el objetivo de satisfacer sus necesidades, en un primer ámbito,

alimenticias mediante la siembra de vegetales, frutas, hortalizas y muchas otras clases de plantas

aptas para el consumo humano, posteriormente, logro sacarles provecho industrial, obteniendo de

tal actividad plantas como; caucho, especies del género Gossypium, de las cuales se obtiene

algodón, plantas de la familia de las moráceas que proveen pegamentos y otros productos similares.

También las plantaciones forestales las que abastecen madera utilizada de formas incalculables y

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

FOB Millones 439 473 559 549 611 679 718 811 802 820

TON. Miles 105 91 107 101 106 118 118 149 140 147

0

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

700

800

900

Ton

ela

das

Mile

s

FOB

Mill

on

e $

Exportación Rosas

7

en muy diversos sectores. Y el cultivo de ciertas especies con características especiales que sector

farmacéutico busca encontrarles mayores beneficios.

Ornamentalmente también se cultivan muchas variedades de plantas con ciertos rasgos estéticos;

aroma, color, forma, entre otros, utilizadas para decoración de hogares, arreglos y ocasiones

especiales, por sus características especiales. Una de las pocas variedades de plantas cultivadas con

fines ornamentales que cumplen muchos de los rasgos antes mencionados son los tallos de rosas.

El país, aunque más desarrollado que hace varias décadas atrás, no ha conseguido establecer un

modelo de gestión industrial que le permita transformar su producción primaria extractivista y

paulatinamente reducir las importaciones de productos procesados para cambiar la balanza

comercial negativa que aún mantiene y conseguir ampliar mercado para destinar la venta de su

producción agrícola.

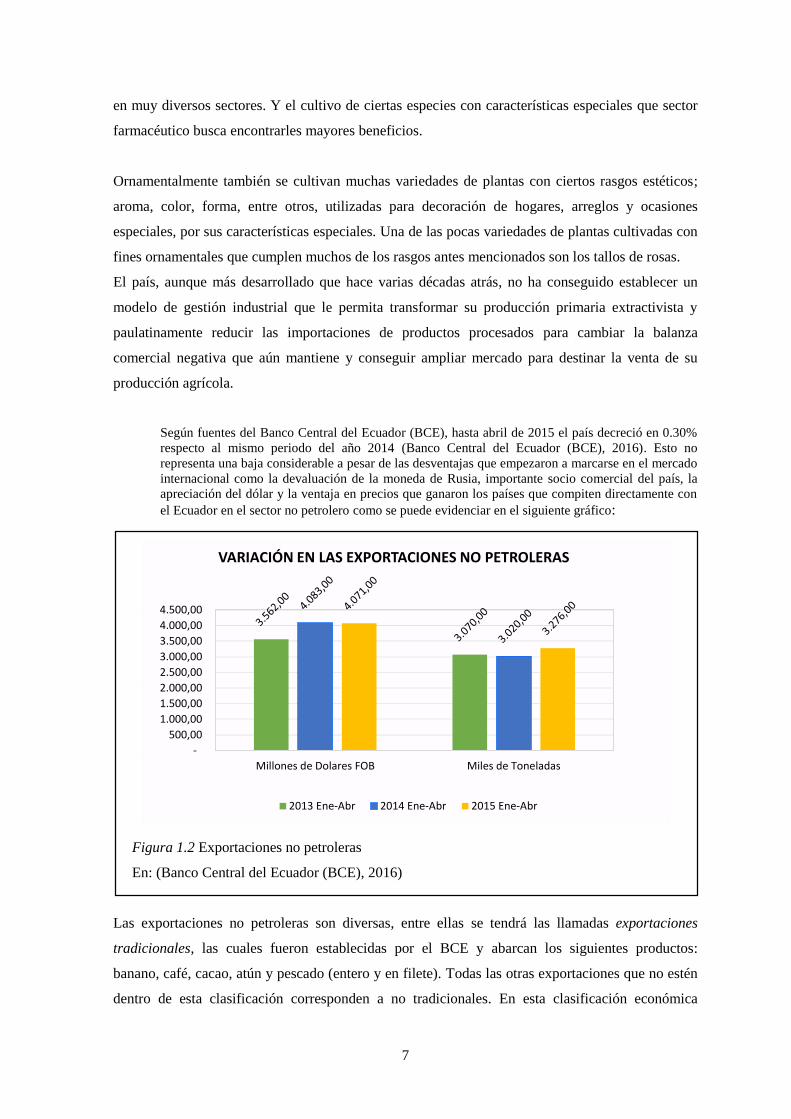

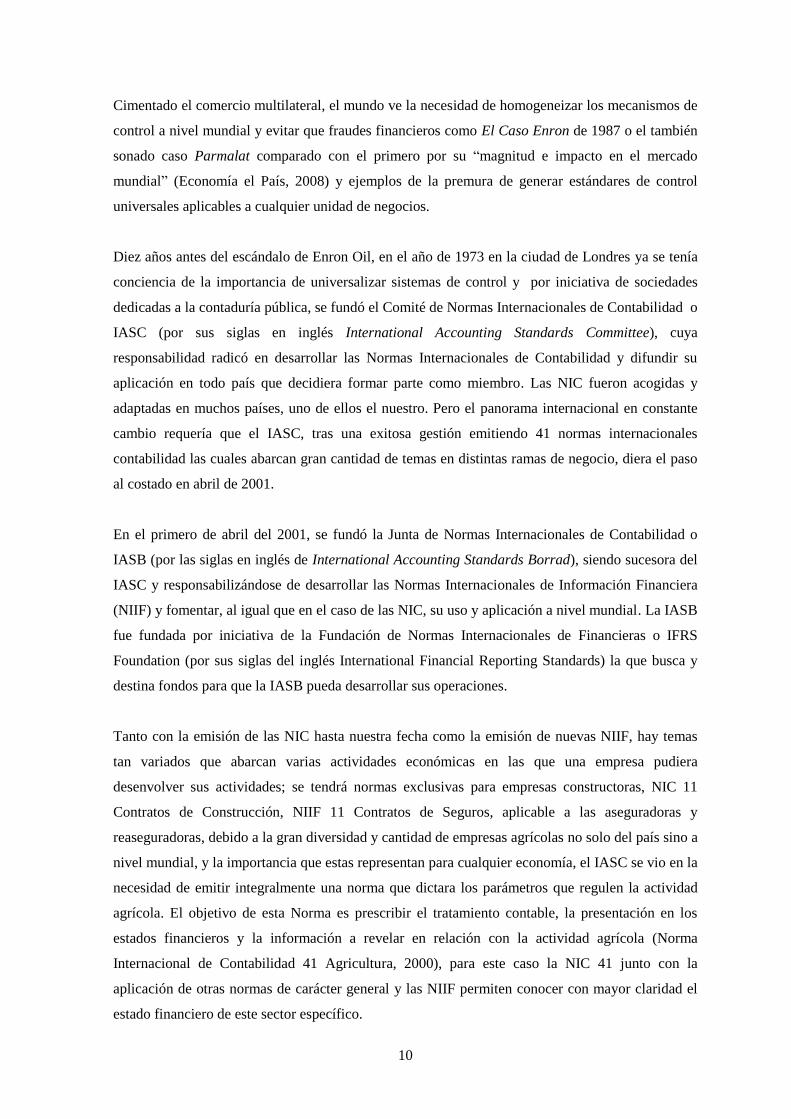

Según fuentes del Banco Central del Ecuador (BCE), hasta abril de 2015 el país decreció en 0.30%

respecto al mismo periodo del año 2014 (Banco Central del Ecuador (BCE), 2016). Esto no

representa una baja considerable a pesar de las desventajas que empezaron a marcarse en el mercado

internacional como la devaluación de la moneda de Rusia, importante socio comercial del país, la

apreciación del dólar y la ventaja en precios que ganaron los países que compiten directamente con

el Ecuador en el sector no petrolero como se puede evidenciar en el siguiente gráfico:

Figura 1.2 Exportaciones no petroleras

En: (Banco Central del Ecuador (BCE), 2016)

Las exportaciones no petroleras son diversas, entre ellas se tendrá las llamadas exportaciones

tradicionales, las cuales fueron establecidas por el BCE y abarcan los siguientes productos:

banano, café, cacao, atún y pescado (entero y en filete). Todas las otras exportaciones que no estén

dentro de esta clasificación corresponden a no tradicionales. En esta clasificación económica

-

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

Millones de Dolares FOB Miles de Toneladas

VARIACIÓN EN LAS EXPORTACIONES NO PETROLERAS

2013 Ene-Abr 2014 Ene-Abr 2015 Ene-Abr

8

establecida por el Banco Central del Ecuador a las rosas se las encuentra dentro de la partida no

tradicional.

Los cambios económicos que el mundo experimenta constantemente dan muestran que el país no

está completamente preparado para afrontarlos, pero la diversificación en su producción a

permitido que la situación económica no derive en crisis. Al igual que en los periodos anteriores

cuando el país cifró su confianza en determinados productos estrella, obteniendo grandes réditos

económicos, en la actualidad el emprendimiento no busca fomentar nuevas industrias y más bien se

enfoca en potenciar e innovar en las actuales.

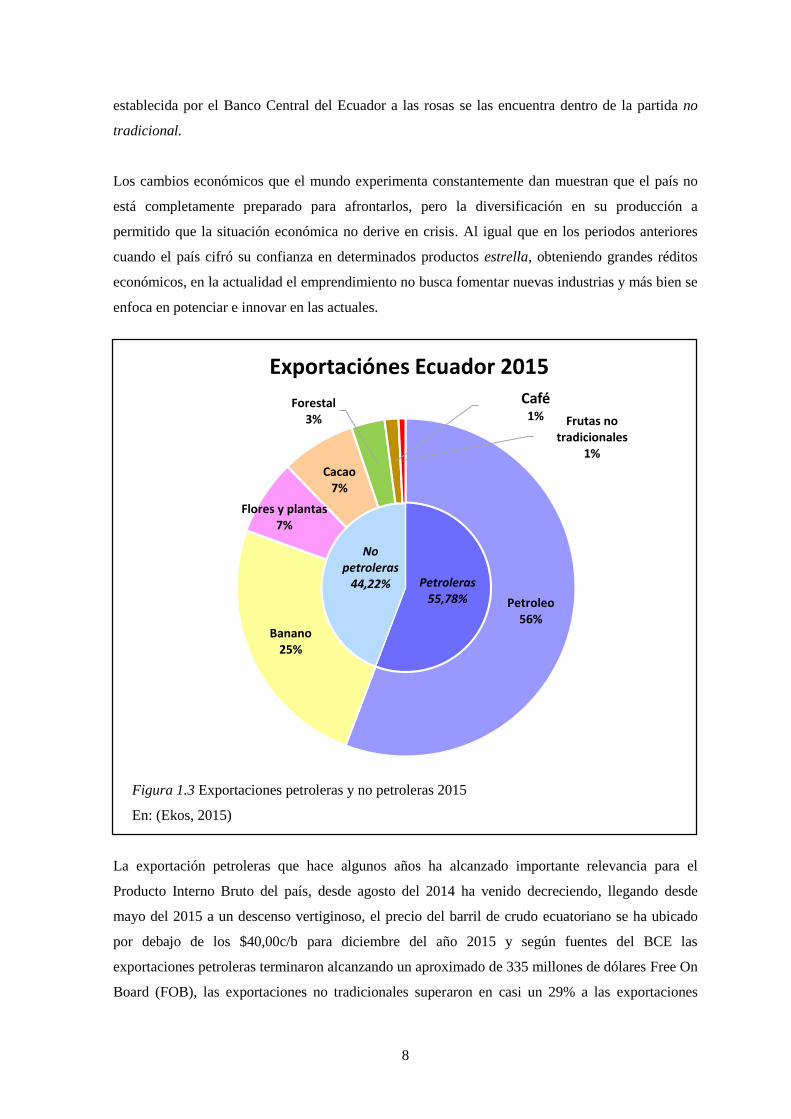

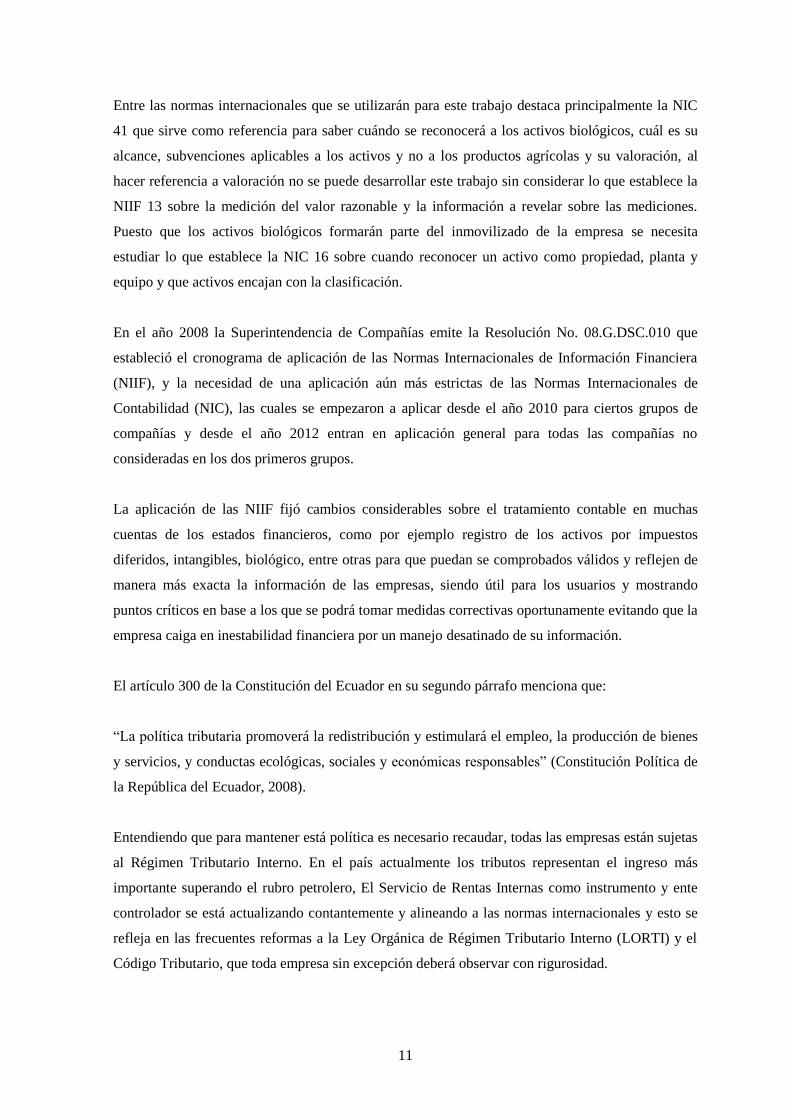

Figura 1.3 Exportaciones petroleras y no petroleras 2015

En: (Ekos, 2015)

La exportación petroleras que hace algunos años ha alcanzado importante relevancia para el

Producto Interno Bruto del país, desde agosto del 2014 ha venido decreciendo, llegando desde

mayo del 2015 a un descenso vertiginoso, el precio del barril de crudo ecuatoriano se ha ubicado

por debajo de los $40,00c/b para diciembre del año 2015 y según fuentes del BCE las

exportaciones petroleras terminaron alcanzando un aproximado de 335 millones de dólares Free On

Board (FOB), las exportaciones no tradicionales superaron en casi un 29% a las exportaciones

Petroleras55,78%

No petroleras

44,22%

Petroleo56%

Banano25%

Flores y plantas7%

Cacao7%

Forestal3%

Café1% Frutas no

tradicionales1%

Exportaciónes Ecuador 2015

9

petroleras y así mismo las exportaciones tradicionales que alcanzaron al finalizar el año 2015

aproximadamente 571 millones de dólares FOB siendo casi un 70% mayores a los ingresos

petroleros.

La información económica es importante analizar pues hace varios años se ha demostrado que las

exportaciones tradicionales y no tradicionales se han mantenido en un volumen casi constante con

crecimiento significativo en diversos productos, entre los que destacan la exportación camaronera y

del sector agrícola, reportando un crecimiento del 13.80% muy por encima del crecimiento

alcanzado para otros sectores de la economía nacional. Gran parte de este éxito logrado se

encuentra en el trabajo de vinculación integral de estos sectores productivos, por ejemplo las

empresas florícolas; han formado la Asociación Nacional de Productores y Exportadores Florícolas

EXPOFLORES, mediante la cual todos los miembros reciben capacitación sobre mercados,

importancia de la innovación, estrategias para que el comercio no decaiga, capacitación sobre

nuevas técnicas de injertación, asesoría tributaria y aplicación de normativas, entre otros motivos

que dan a la flor del Ecuador el reconocimiento Best in the world.

Dentro de los principales grupos en las exportaciones se podrá identificar la segmentación

productiva del país dada por sus condiciones climáticas, en la costa y litoral destaca la producción

bananera y pesquera, en la sierra centro y austro la fortaleza son los variados cultivos y la

acuacultura que está desarrollándose a paso firme. El Ecuador destaca en el mercado

principalmente por su producción y exportación; bananera, acuacultura, pesca, flores y plantas,

cacao y elaborados, café, alimentos elaborados y otros como el aceite de palma en bruto, palmito,

mango, entre otros.

El sector empresarial se encuentra enfocando sus esfuerzos en el sector agrícola, desde la fundación

republicana del Ecuador esta porción de la economía se ha convertido en un pilar fundamental para

elevar la calidad de vida de la nación, es evidente que otros aspectos vinculados de manera paralela

con esta actividad influencian la economía nacional, por ejemplo, los tributos, la regulación legal,

los controles e incentivos, la mano de obra generada de manera directa e indirecta y todo lo

concerniente con la responsabilidad social que se han convertido en estándares internacionales

requeridos por los demandantes y que la mayoría de las empresas exportadoras buscan adoptar para

complacer la exigencia de sus clientes.

1.3. Normativa

En la actualidad donde las barreras internacionales son casi inexistentes para el intercambio

comercial, el mercado internacional ha llegado a ser el objetivo fundamental para toda empresa.

10

Cimentado el comercio multilateral, el mundo ve la necesidad de homogeneizar los mecanismos de

control a nivel mundial y evitar que fraudes financieros como El Caso Enron de 1987 o el también

sonado caso Parmalat comparado con el primero por su “magnitud e impacto en el mercado

mundial” (Economía el País, 2008) y ejemplos de la premura de generar estándares de control

universales aplicables a cualquier unidad de negocios.

Diez años antes del escándalo de Enron Oil, en el año de 1973 en la ciudad de Londres ya se tenía

conciencia de la importancia de universalizar sistemas de control y por iniciativa de sociedades

dedicadas a la contaduría pública, se fundó el Comité de Normas Internacionales de Contabilidad o

IASC (por sus siglas en inglés International Accounting Standards Committee), cuya

responsabilidad radicó en desarrollar las Normas Internacionales de Contabilidad y difundir su

aplicación en todo país que decidiera formar parte como miembro. Las NIC fueron acogidas y

adaptadas en muchos países, uno de ellos el nuestro. Pero el panorama internacional en constante

cambio requería que el IASC, tras una exitosa gestión emitiendo 41 normas internacionales

contabilidad las cuales abarcan gran cantidad de temas en distintas ramas de negocio, diera el paso

al costado en abril de 2001.

En el primero de abril del 2001, se fundó la Junta de Normas Internacionales de Contabilidad o

IASB (por las siglas en inglés de International Accounting Standards Borrad), siendo sucesora del

IASC y responsabilizándose de desarrollar las Normas Internacionales de Información Financiera

(NIIF) y fomentar, al igual que en el caso de las NIC, su uso y aplicación a nivel mundial. La IASB

fue fundada por iniciativa de la Fundación de Normas Internacionales de Financieras o IFRS

Foundation (por sus siglas del inglés International Financial Reporting Standards) la que busca y

destina fondos para que la IASB pueda desarrollar sus operaciones.

Tanto con la emisión de las NIC hasta nuestra fecha como la emisión de nuevas NIIF, hay temas

tan variados que abarcan varias actividades económicas en las que una empresa pudiera

desenvolver sus actividades; se tendrá normas exclusivas para empresas constructoras, NIC 11

Contratos de Construcción, NIIF 11 Contratos de Seguros, aplicable a las aseguradoras y

reaseguradoras, debido a la gran diversidad y cantidad de empresas agrícolas no solo del país sino a

nivel mundial, y la importancia que estas representan para cualquier economía, el IASC se vio en la

necesidad de emitir integralmente una norma que dictara los parámetros que regulen la actividad

agrícola. El objetivo de esta Norma es prescribir el tratamiento contable, la presentación en los

estados financieros y la información a revelar en relación con la actividad agrícola (Norma

Internacional de Contabilidad 41 Agricultura, 2000), para este caso la NIC 41 junto con la

aplicación de otras normas de carácter general y las NIIF permiten conocer con mayor claridad el

estado financiero de este sector específico.

11

Entre las normas internacionales que se utilizarán para este trabajo destaca principalmente la NIC

41 que sirve como referencia para saber cuándo se reconocerá a los activos biológicos, cuál es su

alcance, subvenciones aplicables a los activos y no a los productos agrícolas y su valoración, al

hacer referencia a valoración no se puede desarrollar este trabajo sin considerar lo que establece la

NIIF 13 sobre la medición del valor razonable y la información a revelar sobre las mediciones.

Puesto que los activos biológicos formarán parte del inmovilizado de la empresa se necesita

estudiar lo que establece la NIC 16 sobre cuando reconocer un activo como propiedad, planta y

equipo y que activos encajan con la clasificación.

En el año 2008 la Superintendencia de Compañías emite la Resolución No. 08.G.DSC.010 que

estableció el cronograma de aplicación de las Normas Internacionales de Información Financiera

(NIIF), y la necesidad de una aplicación aún más estrictas de las Normas Internacionales de

Contabilidad (NIC), las cuales se empezaron a aplicar desde el año 2010 para ciertos grupos de

compañías y desde el año 2012 entran en aplicación general para todas las compañías no

consideradas en los dos primeros grupos.

La aplicación de las NIIF fijó cambios considerables sobre el tratamiento contable en muchas

cuentas de los estados financieros, como por ejemplo registro de los activos por impuestos

diferidos, intangibles, biológico, entre otras para que puedan se comprobados válidos y reflejen de

manera más exacta la información de las empresas, siendo útil para los usuarios y mostrando

puntos críticos en base a los que se podrá tomar medidas correctivas oportunamente evitando que la

empresa caiga en inestabilidad financiera por un manejo desatinado de su información.

El artículo 300 de la Constitución del Ecuador en su segundo párrafo menciona que:

“La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes

y servicios, y conductas ecológicas, sociales y económicas responsables” (Constitución Política de

la República del Ecuador, 2008).

Entendiendo que para mantener está política es necesario recaudar, todas las empresas están sujetas

al Régimen Tributario Interno. En el país actualmente los tributos representan el ingreso más

importante superando el rubro petrolero, El Servicio de Rentas Internas como instrumento y ente

controlador se está actualizando contantemente y alineando a las normas internacionales y esto se

refleja en las frecuentes reformas a la Ley Orgánica de Régimen Tributario Interno (LORTI) y el

Código Tributario, que toda empresa sin excepción deberá observar con rigurosidad.

12

1.4. Empresa Estudiada

1.4.1. Presentación

La empresa Agropromotora del Cotopaxi Agrocoex S.A. la cual será objeto de estudio para el

presente trabajo fue constituida en la ciudad de Latacunga en el año de 1988, siendo desde entonces

su única actividad productiva el cultivo y exportación de un amplia gama de rosas ornamentales,

demostrando desde su fundación un compromiso permanente con la gente y las prácticas de empleo

y comercio justo, desarrollando personal y profesionalmente el talento y experiencia de sus

colaboradores dándoles la oportunidad de crecer y logrando impulsar el rendimiento de la empresa.

La empresa está orientada en impulsar el potencial y la mejora del desempeño de sus

colaboradores. Para ello, promueve motivación, ofreciendo mejor ambiente de trabajo,

satisfaciendo las expectativas y a su vez las necesidades personales y profesionales cada trabajador.

Una herramienta para lograrlo es la capacitación, para que las personas obtengan el desarrollo

profesional deseado, la compañía implementa para sus empleados programas de formación de

manera continua.

Figura 1.4 Oficinas Agrocoex finca La Victoria

Agrocoex asume la relevancia de la remuneración directa con sus colaboradores, teniendo en

cuenta la contribución de la persona en su puesto de trabajo y los salarios de mercado. La compañía

ofrece un interesante programa de beneficios que se extiende para el entorno familiar.

13

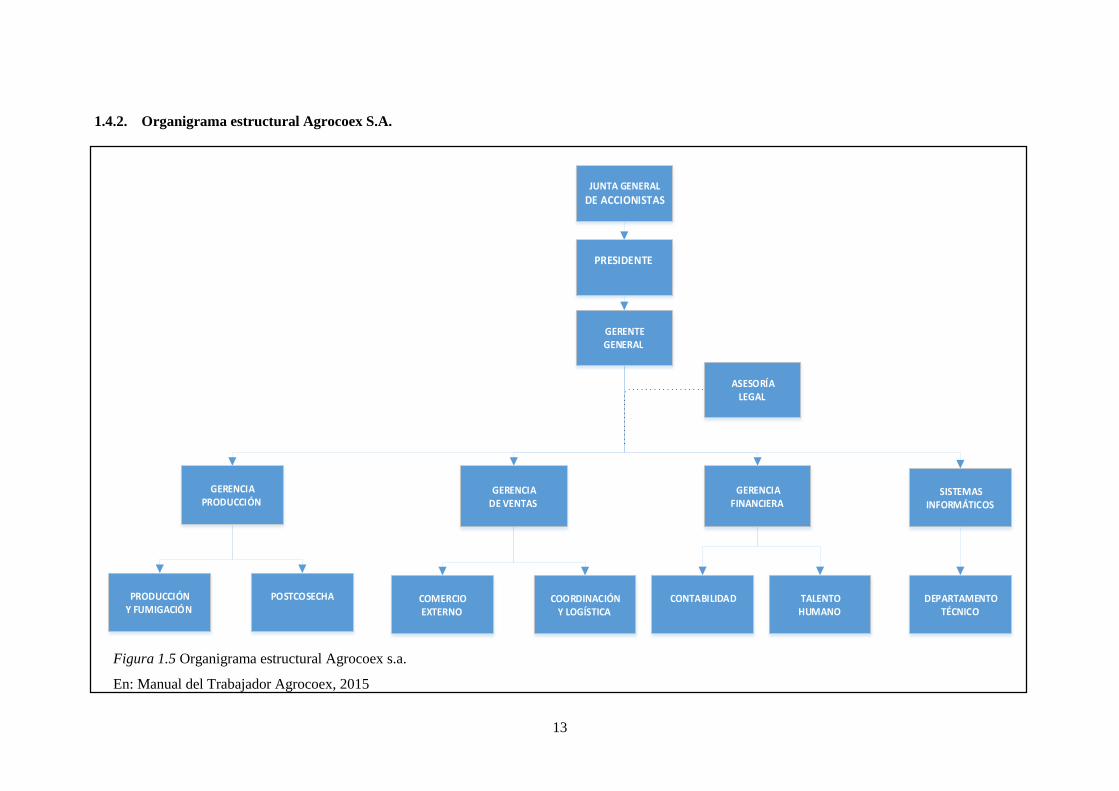

1.4.2. Organigrama estructural Agrocoex S.A.

GERENTEGENERAL

SISTEMASINFORMÁTICOS

GERENCIAFINANCIERA

GERENCIADE VENTAS

GERENCIAPRODUCCIÓN

PRODUCCIÓNY FUMIGACIÓN

POSTCOSECHA

PRESIDENTE

JUNTA GENERAL

DE ACCIONISTAS

COORDINACIÓNY LOGÍSTICA

COMERCIOEXTERNO

ASESORÍALEGAL

TALENTOHUMANO

CONTABILIDAD

DEPARTAMENTOTÉCNICO

Figura 1.5 Organigrama estructural Agrocoex s.a.

En: Manual del Trabajador Agrocoex, 2015

14

1.4.3. Misión

Sobre la misión (Harrison, 1995), menciona que debe ser un reflejo objetivo del fin que persigue la

organización y con qué valores lo asocian las personas. La razón de ser de la empresa tiene que ser

precisa “lo que pretende hacer la empresa y para quién lo va hacer. Es el motivo de su existencia, da

sentido y orientación a las actividades de la empresa” (Sastre, 2009, pág. 165). Agrocoex ha

definido a su misión como:

Empresa líder que produce flores, de acuerdo con el Programa Fair Trade y por tanto certificadas

por el Comercio Justo, de la mejor calidad, con innovación permanente de sus variedades, para

satisfacer las necesidades y expectativas de los clientes más exigentes del mercado mundial, con

tecnología apropiada, que respeta a la naturaleza y al ser humano; con la participación,

conocimiento y compromiso de toda su gente, logrando un crecimiento integral de las personas.

1.4.4. Visión

La visión es la “clara que indica hacia donde se dirige la empresa a largo plazo y en que se deberá

convertir, tomando en cuenta el impacto de las nuevas tecnologías, necesidades y expectativas

cambiantes de los clientes, aparición de nuevas condiciones de mercado...” (Fleitman, 2000, pág.

283). Definición que concuerda con el concepto que la visión engloba el futuro al que aspira una

organización, es decir cuál es su anhelo, (Johnson, Scholes, & Whittington, 2006). Teniendo en

cuenta esto Agrocoex define su visión como:

Ser reconocidos en la industria florícola mundial como la empresa líder en calidad, consistencia y

certificada por el Comercio Justo para posicionarse en los mercados que aprecien y retribuyan estos

valores agregados.

1.4.5. Valores Centrales

La gerencia actual exige que todas las empresas trabajen con personal cuyos valores sean

adecuados y adaptables a la organización, esto implica que tanto el trabajador, al sentirse cómodo,

comprometido y dispuesto a ser un facilitador para la consecución de los objetivos, como empresa

entablen una relación de mutua cooperación, desarrollo y auto superación. Para lograr esto

Agrocoex definió 7 valores centrales que todo colaborador debe poseer; honestidad, respeto,

responsabilidad, liderazgo, excelencia, confianza y dignidad.

1.4.5.1. Honestidad

La honestidad es un valor y una cualidad humana que hace referencia a la rectitud, acato, nobleza,

honradez, honorabilidad que se tendrá que manifestar en nuestras actividades y vida día tras día,

procurando ser el ejemplo a seguir por todos quienes observen nuestro proceder.

15

1.4.5.2. Respeto

El respeto es un valor básico que tendrá que poseer cada trabajador respeto a la vida, al

medioambiente ambiente y a los demás pues incide a la aceptación, ambiente laboral, armonía y

cordialidad ante los clientes, proveedores, compañeros de trabajo, jefes y demás personal que tenga

relación de forma directa e indirectamente en la empresa.

1.4.5.3. Responsabilidad

La responsabilidad no solo ambiental buscando minimizar los impactos o efectos negativos, que los

procesos industriales pueden causar sobre el medio ambiente sino con su gente y la colectividad

retribuyendo en algo lo que estos le brindan.

1.4.5.4. Liderazgo

Agrocoex busca ser una empresa que esté encabezando las iniciativas positivas que aseguren el

mejoramiento del nivel de vida su gente y la comunidad e incentive la constante innovación en el

emprendimiento.

1.4.5.5. Excelencia

El camino que recorrerá la empresa estará cimentado en la seriedad, entrega, esfuerzo, coraje,

empeño, dedicación, calidad, espíritu de mejora continua y motivación que debe tener cada

miembro del personal que labora en Agrocoex, sabiendo que la empresa siempre puede ser mejor y

haciendo todo lo posible por lograrlo.

1.4.5.6. Confianza y Dignidad

La generación de empleo en condiciones adecuadas con retribuciones justas reconociendo

beneficios legales y dando trato digno, beneficios adicionales y apertura participativa a todo el

personal es un factor que incita a las personas que forman parte de Agrocoex a comprometerse con

la empresa sabiendo que los logros conseguidos beneficiaran de manera directa a todos.

1.4.6. Compromisos empresariales

Agrocoex no solo pide a sus colaboradores que es su recurso más importante aplicar valores y

comprometerse con ellos, la empresa está verdaderamente envuelta en cosechar valores pues sabe

16

claramente que no puede exigir a su personal aplicarlos sino lo demuestra mediante certificaciones

que esta responsable y solidariamente implicada en el cambio positivo de todos, entre las

principales alianzas estratégicas que mantiene se describen las siguientes: