Idiomas

Páginas

Jurídico

VII Jornada Iberoamericana de

Financiación Local

Las finanzas públicas locales en Colombia

Luis Alberto Rodríguez

Viceministro Técnico

Ministerio de Hacienda y Crédito Público

@RodLuisAlberto

Cartagena, 6 de septiembre 2018

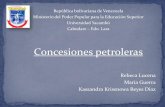

El país enfrentó un fuerte choque externo, el cual impactó de manera

significativa los ingresos del Gobierno Central

3.3

0.10.3

2013 2016 2017

27.6

8.110.5

2013 2016 2017

Exportaciones petroleras

(Miles de millones de dólares)

Ingresos petroleros del Gobierno*

(% del PIB)

Caída96,6%

Caída70,7%

20% de ingresos del

GNC

*Impuestos de Renta, CREE y sobretasa de CREE del sector y dividendos de Ecopetrol

Fuente: Banco de la República y MHCP

112

32

73,84

20

40

60

80

100

120

ago

.-12

feb.-13

ago

.-13

feb.-14

ago

.-14

feb.-15

ago

.-15

feb.-16

ago

.-16

feb.-17

ago

.-17

feb.-18

ago

.-18

Caída72%

BRENT (USD/barril)

-2.4

-3.0

-4.0

-3.6

-3.1

-2.4-2.2

-1.8

-1.4-1.3

-1.2-1.1 -1.1 -1.0 -1.0 -1.0

-2.3 -2.2 -2.2

-1.9 -1.9-1.8

-1.7

-1.3

-1.0 -1.0 -1.0 -1.0 -1.0 -1.0 -1.0 -1.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Total Estructural

Fuente: Ministerio de Hacienda Crédito Público.

Cumplimiento de la Regla

Fiscal ha sido la clave de la

confianza

La Regla Fiscal ha sido el ancla para la conducción de la política fiscal del

Gobierno Central

% del PIB

Fuente: Ministerio de Hacienda Crédito Público.

El cumplimiento estricto de la Regla Fiscal impone grandes retos para la

financiación de gastos de inversión

$2,4 % del PIB de faltante en el PGN 2019

entre los cuales:

• Minsalud – Atención de recobros: 0,3% del PIB

• Minsalud – Igualar la UPC: 0,2% del PIB

• Familias en Acción: 0,2% del PIB

• ICBF- Primera infancia: 0,2% del PIB

• Subsidios eléctricos y de gas: 0,1% del PIB

• Reparación de Víctimas: 0,1% del PIB

• Agricultura: 0,1% del PIB

• ICETEX: 0,1% del PIB

• PAE: 0,1% del PIB

Por su parte, en los gobiernos subnacionales la sostenibilidad fiscal se ha

garantizado

Balance Fiscal por Departamento -2017(% de los Ingresos Totales)

En estas entidades el déficit

fiscal no representó riesgos

fiscales significativos dada la

existencia de un ahorro

corriente importante

El ingreso tributario de las gobernaciones y capitales creció en términos reales

Recaudo Tributario(Millones de Pesos de 2017)

Gobernaciones Capitales

CONCEPTO 2016 2017

Crecimiento

Real

2017 / 2016

TRIBUTARIOS 14.238.291 14.647.239 2,9%

Industria y Comercio 5.750.271 5.791.463 0,7%

Impuesto Predial unificado 4.628.750 4.906.631 6,0%

Sobretasa Consumo Gasolina 964.077 889.493 -7,7%

Vehículos Automotores 571.662 629.033 10,0%

Estampillas 334.254 408.339 22,2%

Otros Ingresos Tributarios 1.989.276 2.022.280 1,7%

Reforma CigarrillosReforma LicoresGestión tributaria

(vehículos y predial)

CONCEPTO 2016 2017

Crecimiento

Real

2017 / 2016

TRIBUTARIOS 7.984.543 8.225.387 3,0%

Cerveza 2.208.318 2.129.300 -3,6%

Licores (incluido Monopolio) 1.599.980 1.861.878 16,4%

Registro y Anotación 1.091.581 1.069.216 -2,0%

Estampillas 1.147.466 995.742 -13,2%

Cigarrillos y Tabaco 506.039 756.229 49,4%

Vehículos Automotores 628.473 741.580 18,0%

Sobretasa Consumo Gasolina 436.160 412.638 -5,4%

Otros Ingresos Tributarios 366.526 258.805 -29,4%

Fuente: DAF-MHCP con datos de Secretarías de Hacienda

El cumplimiento de las normas de disciplina fiscal territorial ha propiciado el

ahorro necesario para el apalancamiento de proyectos de inversión

Inversión por Entidad Territorial(% Crecimiento Real 2017/2016)

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

San

An

drés

Cas

anar

e

Vau

pés

Córd

oba

Atl

ánti

co

Cund

inam

arca

Tolim

a

Bo

yacá

Am

azo

nas

Gu

avia

re

Nar

iño

Qui

ndío

Hu

ila

Met

a

Cald

as

Val

le

Gu

ain

ía

Bol

ívar

An

tio

qu

ia

Caqu

etá

Vic

hada

Mag

dal

ena

San

tan

der

Ch

ocó

N. d

e Sa

nt.

Cau

ca

Pu

tum

ay

o

Ris

aral

da

Gu

ajir

a

Ara

uca

Sucr

e

Ce

sar

Total: 14%

Fuente: DAF-MHCP con datos de Secretarías de Hacienda

761

305

418

428

439

618

843

909

1,167

1,668

4,787

- 1,000 2,000 3,000 4,000 5,000 6,000

Otros

Minas Y Energía

Salud Y Protección Social

Agricultura Y Desarrollo Rural

Ambiente Y Desarrollo Sostenible

Deporte Y Recreación

Vivienda

Agua Potable Y Saneamiento Basico

Ciencia, Tecnología E Innovación

Educación

Transporte

Aprobaciones históricas 2012-junio 2018 (USD millones**)

Total 2012- 2018T2

USD12 mil millones*

*Sin tener en cuenta inflexibilidades.

**Flujos constantes 2018. TRM promedio 2018 proyectada para MFMP

Fuente: Sistema de Presupuesto y Giro de Regalías . Cálculos DGPM-MHCP

El SGR ha contribuido a la inversión pública en todas las regiones del país

Cifras a precios constantes del 2018.

Recaudo (A) 59.477

Rendimientos financieros 2.037

Giros (B) 49.290

Inversión 31.731

Ahorro 15.434

Funcionamiento 2.126

Aprobaciones 35.473

# Proyectos aprobados 12.787

Pagos (C) 44.391

Balance primer nivel (A-B) 10.187

Balance segundo nivel (B-C) 4.900

Balance fiscal del sistema (A-C) 15.087

USD 21 mil millones de recaudo entre el 2012 y junio del

2018.

USD 12 mil millones de aprobaciones en proyectos de

inversión

USD 5 mil millones Aportes de ahorro en FAE y

FONPET.

Fuente: Sistema de Presupuesto y Giro de Regalías . Cálculos DGPM-MHCP

Cifras en millones de pesos

No obstante, existen USD 4 mil millones de recursos del SGR sin ejecutar

USD 4 mil

millones saldo en tesorería

Oportunidad de

mejora para el SGR

1. La caída de los precios del petróleo de 2014, impactó de manerasignificativa el crecimiento económico y las cuentas fiscales del GobiernoCentral➢ Menor recaudo tributario y menores dividendos de Ecopetrol

➢ El menor crecimiento afectó aun más el recaudo tributario

2. Dados los retos que enfrenta el Gobierno Central en materia fiscal, lasadministraciones locales y regionales desempeñan un rol importanteen la ejecución de inversión pública

3. El SGR ha sido una fuente importante de inversión para los gobiernossubnacionales, en particular en sectores como transporte, educación yciencia y tecnología

Hacia adelante, las reformas contribuirán a mejorar la competitividad y laefectividad del gasto público y la asignación de los recursos

10

Recapitulando

1. La tasa efectiva de tributación de las empresas en Colombia

es elevada

2. La explicación va más allá de la tarifa nominal de renta

3. La carga tributaria en Colombia recae principalmente sobre

las empresas y no sobre personas naturales, alejándose de la

práctica a nivel internacional

4. El régimen de IVA tiene exenciones que son regresivas y

merman el recaudo

Promoción de la competitividad: “Plan de Reactivación”

Fuente: DIAN-Coordinación de Estudios Económicos. Cálculos DGPM-Ministerio de Hacienda y Crédito Público*Cifras preliminares año 2017.

**Incluye sobretasa efectiva

***Tarifa Efectiva Promedio: Relación total de los impuestos pagados frente a la Renta líquida más deducción GMF de PJ.

Estimación de la tarifa efectiva de tributación de los

impuestos del orden nacional 2013-2017*

23 2321 22

35

9 9 12 13

6 6 6

6 64 4

54 2

42.5 41.643.6

45.243.3

39.1

38.4

43.8

43.2

40.8

36.0

38.0

40.0

42.0

44.0

46.0

0

5

10

15

20

25

30

35

40

45

50

2013 2014 2015 2016 2017

CO

P B

illones

Impuesto neto de Renta CREE**

GMF Patrimonio-Riqueza

Total impuesto pagado Tarifa Efectiva promedio*** (eje secundario)

La tarifa de tributación efectiva de las empresas en Colombia sigue siendo

elevada a pesar de los recientes avances

Fuente: OECD, Revenue Statistics in Latin America and the Caribbean (2018). Cálculos MHCP-DGPMNota: El promedio OCDE es de 2015

80.9%73.9% 70.9%

64.2%60.1%

52.2%

32.6%

19.1%26.1% 29.1%

35.8%39.9%

47.8%

67.4%

0%

20%

40%

60%

80%

100%

Colombia Chile Perú Brasil Argentina México OECD

Jurídicas Naturales

Participación en el recaudo de impuesto a la renta 2016

Comparativo internacional

La carga tributaria en Colombia recae principalmente sobre las empresas y no

sobre personas naturales

Gasto por nivel de tarifa del IVA

(% del gasto total)

Fuente: ENPH-DANE. Cálculos: DGPM

4.2 4.6 5.46.6

7.98.6

9.9 11.7

13.7

27.4

1 2 3 4 5 6 7 8 9 10

Deciles de ingreso por hogar

excluido y exento

3.5 3.64.4

5.7 6.67.9

9.0

11.6

15.7

31.9

5.5

7.6 7.28.1 8.4

8.58.9

10.411.8

23.7

1 2 3 4 5 6 7 8 9 10

Deciles de ingreso por hogar

19% 5%

Cerca del 45% del gasto en bienes excluidos y exentos es hecho por los deciles

más altos, mientras que los deciles más bajos consumen el 5%

Sinergias en el diseño presupuestal

• Integrar el diseño y preparación del presupuesto de inversión y funcionamiento entre el DNP y el MHCP

– La división trae consigo los siguientes problemas:

• Dificulta la coordinación para alcanzar los objetivos del Gobierno

• Limita el seguimiento de la función integrada del sector público

• Impide evaluar integralmente los resultados de una política o programa

Fortalecimiento de la política fiscal territorial

• Mejorar ciclo de estructuración y ejecución de proyectos para la utilización de los recursos del SGR

• Promover la autonomía fiscal de los gobiernos subnacionales al reducir su dependencia a las transferencias del Gobierno Central

Efectividad del gasto público y la asignación de los recursos

VII Jornada Iberoamericana de

Financiación Local

Las finanzas públicas locales en Colombia

Luis Alberto Rodríguez

Viceministro Técnico

Ministerio de Hacienda y Crédito Público

@RodLuisAlberto

Cartagena, 6 de septiembre 2018

Top Related