· XLS file · Web view2017-09-22 · Abono inoportuno de recursos recaudados por los bancos...

164

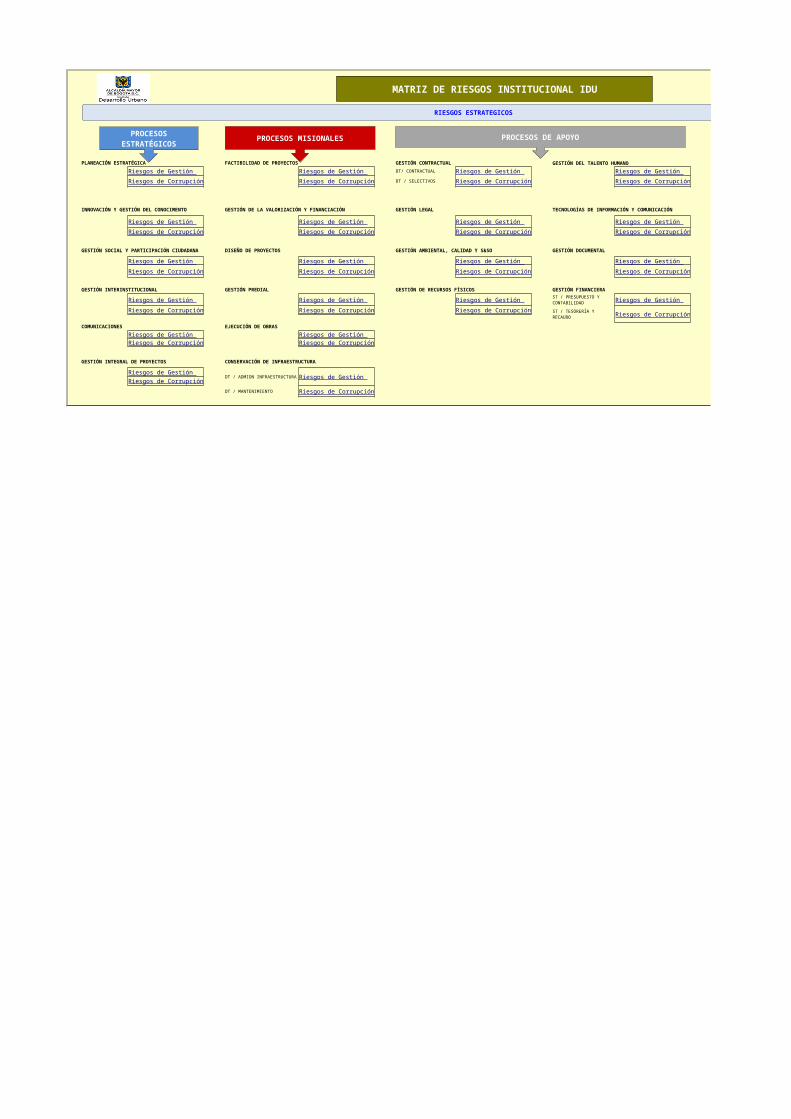

MATRIZ DE RIESGOS INSTITUCIONAL IDU PLANEACIÓN ESTRATÉGICA FACTIBILIDAD DE PROYECTOS GESTIÓN CONTRACTUAL GESTIÓN DEL TALENTO HUMANO DT/ CONTRACTUAL DT / SELECTIVOS INNOVACIÓN Y GESTIÓN DEL CONOCIMENTO GESTIÓN DE LA VALORIZACIÓN Y FINANCIACIÓN GESTIÓN LEGAL TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN GESTIÓN SOCIAL Y PARTICIPACIÓN CIUDADANA DISEÑO DE PROYECTOS GESTIÓN AMBIENTAL, CALIDAD Y S&SO GESTIÓN DOCUMENTAL GESTIÓN INTERINSTITUCIONAL GESTIÓN PREDIAL GESTIÓN DE RECURSOS FÍSICOS GESTIÓN FINANCIERA COMUNICACIONES EJECUCIÓN DE OBRAS GESTIÓN INTEGRAL DE PROYECTOS CONSERVACIÓN DE INFRAESTRUCTURA DT / ADMION INFRAESTRUCTURA DT / MANTENIMIENTO Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión ST / PRESUPUESTO Y CONTABILIDAD Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción ST / TESORERÍA Y RECAUDO Riesgos de Corrupción Riesgos de Gestión Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción Riesgos de Gestión Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción RIESGOS ESTRATEGICOS PROCESOS ESTRATÉGICOS PROCESOS MISIONALES PROCESOS DE APOYO

Transcript of · XLS file · Web view2017-09-22 · Abono inoportuno de recursos recaudados por los bancos...

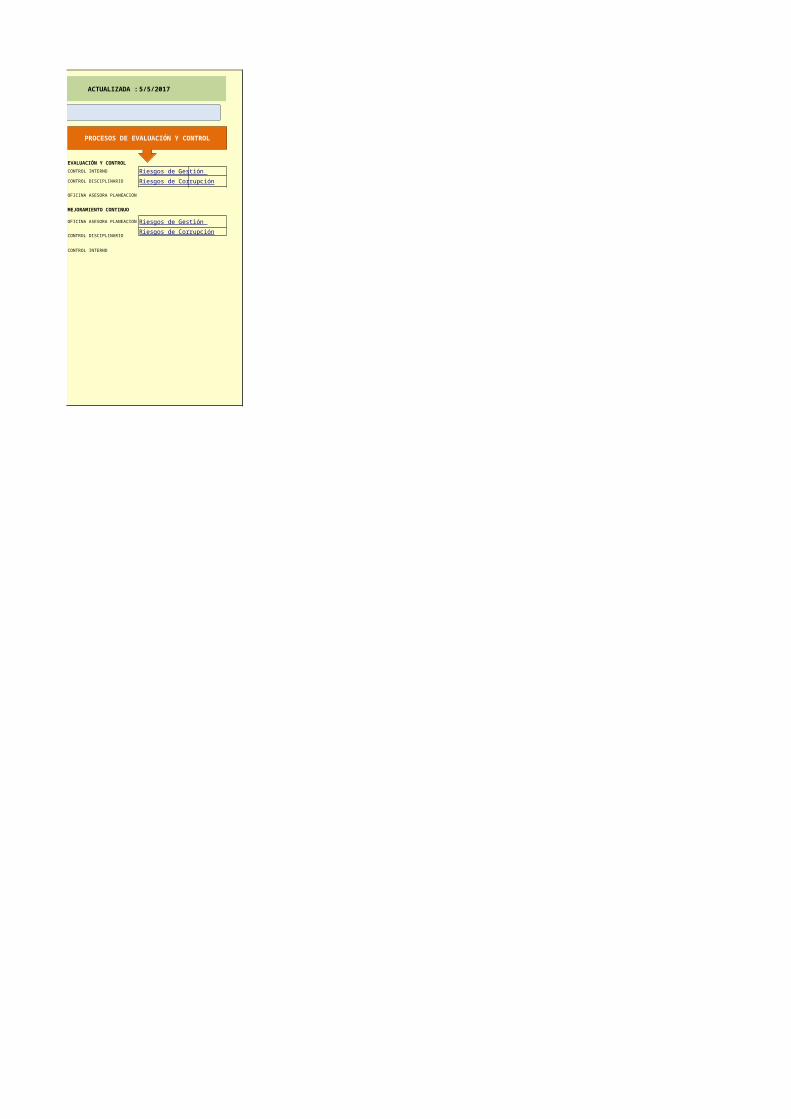

MATRIZ DE RIESGOS INSTITUCIONAL IDU ACTUALIZADA : 5/5/2017

PLANEACIÓN ESTRATÉGICA FACTIBILIDAD DE PROYECTOS GESTIÓN CONTRACTUAL GESTIÓN DEL TALENTO HUMANO EVALUACIÓN Y CONTROLDT/ CONTRACTUAL CONTROL INTERNO

DT / SELECTIVOS CONTROL DISCIPLINARIO

OFICINA ASESORA PLANEACION

GESTIÓN LEGAL MEJORAMIENTO CONTINUO

OFICINA ASESORA PLANEACION

CONTROL DISCIPLINARIO

DISEÑO DE PROYECTOS GESTIÓN AMBIENTAL, CALIDAD Y S&SO GESTIÓN DOCUMENTAL CONTROL INTERNO

GESTIÓN INTERINSTITUCIONAL GESTIÓN PREDIAL GESTIÓN DE RECURSOS FÍSICOS GESTIÓN FINANCIERA

ST / TESORERÍA Y RECAUDO

COMUNICACIONES EJECUCIÓN DE OBRAS

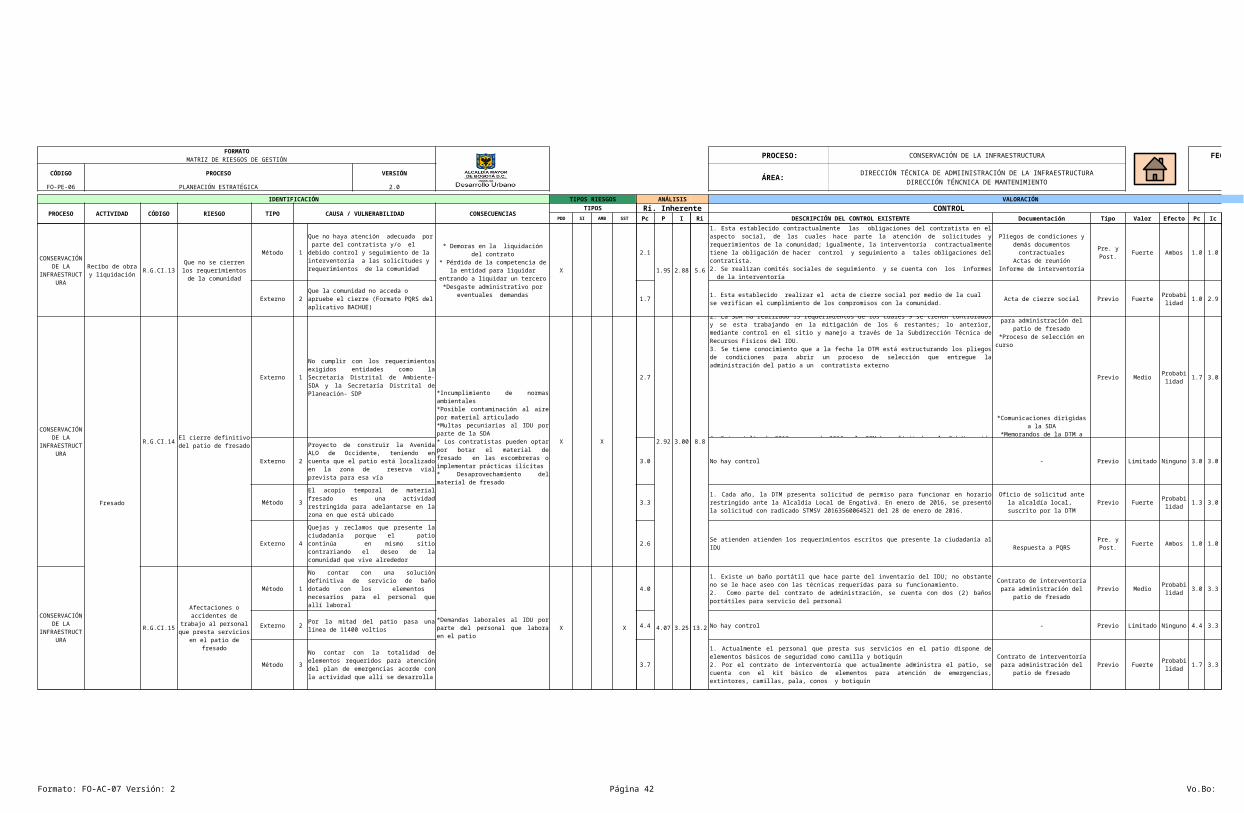

GESTIÓN INTEGRAL DE PROYECTOS CONSERVACIÓN DE INFRAESTRUCTURA

DT / ADMION INFRAESTRUCTURA

DT / MANTENIMIENTO

Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión

Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción

INNOVACIÓN Y GESTIÓN DEL CONOCIMENTO

GESTIÓN DE LA VALORIZACIÓN Y FINANCIACIÓN

TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN

Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión

Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción

GESTIÓN SOCIAL Y PARTICIPACIÓN CIUDADANA

Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión

Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción Riesgos de Corrupción

Riesgos de Gestión Riesgos de Gestión Riesgos de Gestión ST / PRESUPUESTO Y CONTABILIDAD Riesgos de Gestión

Riesgos de Corrupción Riesgos de Corrupción Riesgos de CorrupciónRiesgos de Corrupción

Riesgos de Gestión Riesgos de Gestión Riesgos de Corrupción Riesgos de Corrupción

Riesgos de Gestión Riesgos de Gestión

Riesgos de Corrupción

Riesgos de Corrupción

RIESGOS ESTRATEGICOS

PROCESOS ESTRATÉGICOS PROCESOS MISIONALES PROCESOS DE APOYO PROCESOS DE EVALUACIÓN Y CONTROL

EVALUACIÓN Y CONTROL

MEJORAMIENTO CONTINUO

Riesgos de Gestión

Riesgos de Corrupción

Riesgos de Gestión

Riesgos de Corrupción

RIESGOS ESTRATEGICOS

PROCESOS DE EVALUACIÓN Y CONTROL

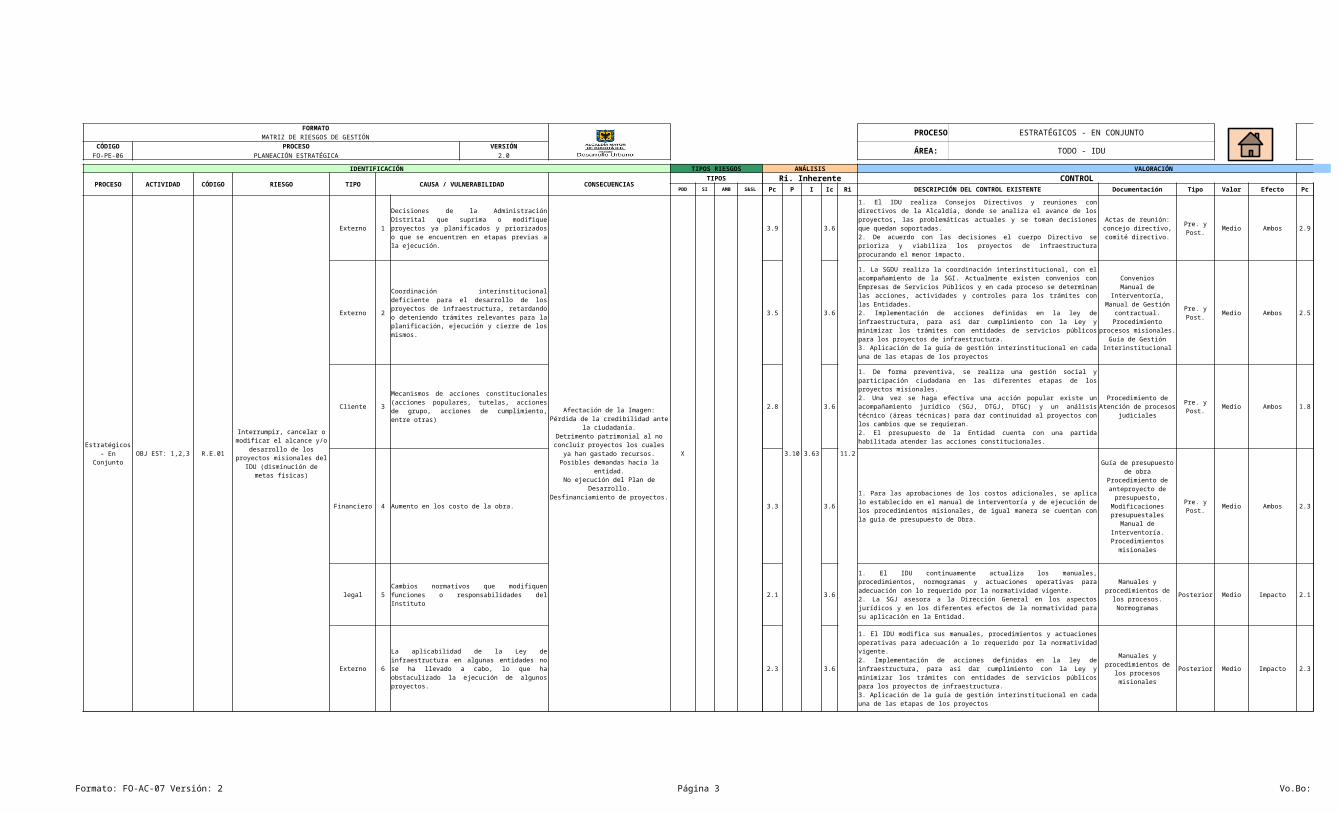

Formato: FO-AC-07 Versión: 2 Página 3 Vo.Bo:

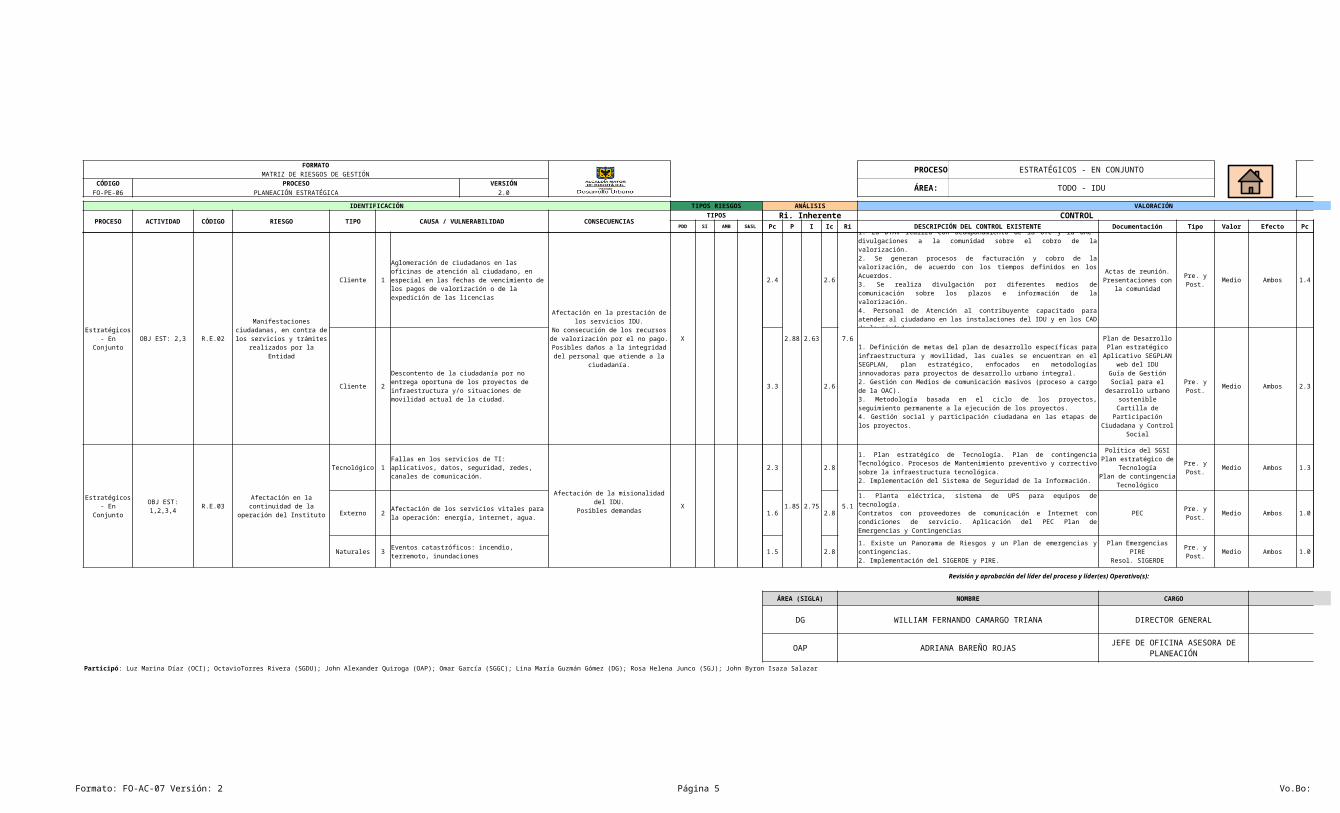

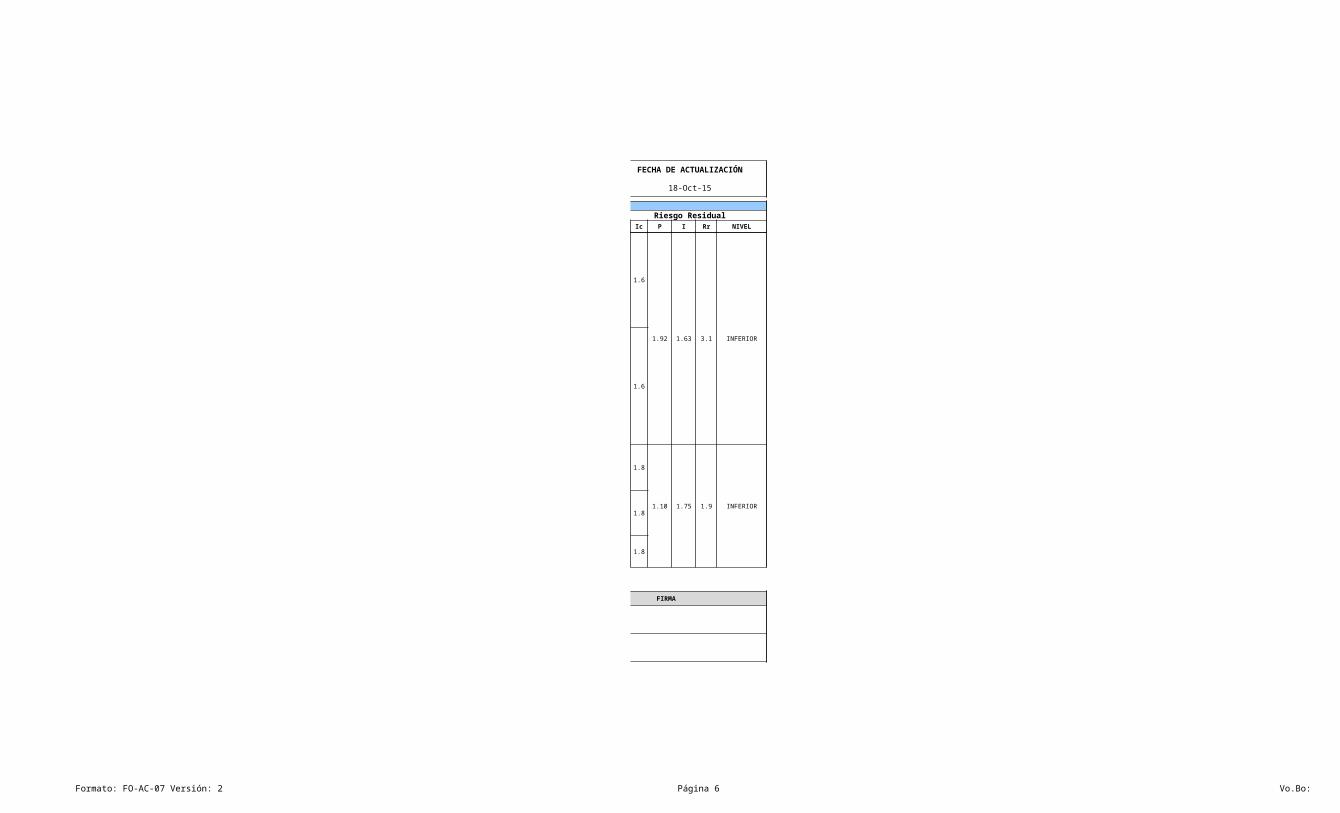

FORMATO PROCESO: ESTRATÉGICOS - EN CONJUNTO FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: TODO - IDU 18-Oct-15FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

OBJ EST: 1,2,3 R.E.01

Externo 1

X

3.9

3.10 3.63

3.6

11.2

Medio Ambos 2.9 2.6

2.36 2.63 6.2 MODERADO

Externo 2 3.5 3.6 Medio Ambos 2.5 2.6

Cliente 3 2.8 3.6 Medio Ambos 1.8 2.6

Financiero 4 Aumento en los costo de la obra. 3.3 3.6 Medio Ambos 2.3 2.6

legal 5 2.1 3.6 Posterior Medio Impacto 2.1 2.6

Externo 6 2.3 3.6 Posterior Medio Impacto 2.3 2.6

Estratégicos- En Conjunto

Interrumpir, cancelar o modificar el alcance y/o

desarrollo de los proyectos misionales del IDU

(disminución de metas físicas)

Decisiones de la Administración Distrital que suprima o modifique proyectos ya planificados y priorizados o que se encuentren en etapas previas a la ejecución.

Afectación de la Imagen: Pérdida de la credibilidad ante la

ciudadanía.Detrimento patrimonial al no

concluir proyectos los cuales ya han gastado recursos.

Posibles demandas hacia la entidad.

No ejecución del Plan de Desarrollo.

Desfinanciamiento de proyectos.

1. El IDU realiza Consejos Directivos y reuniones con directivos de la Alcaldía, donde se analiza el avance de los proyectos, las problemáticas actuales y se toman decisiones que quedan soportadas.2. De acuerdo con las decisiones el cuerpo Directivo se prioriza y viabiliza los proyectos de infraestructura procurando el menor impacto.

Actas de reunión: concejo directivo, comité directivo.

Pre. y Post.

Coordinación interinstitucional deficiente para el desarrollo de los proyectos de infraestructura, retardando o deteniendo trámites relevantes para la planificación, ejecución y cierre de los mismos.

1. La SGDU realiza la coordinación interinstitucional, con el acompañamiento de la SGI. Actualmente existen convenios con Empresas de Servicios Públicos y en cada proceso se determinan las acciones, actividades y controles para los trámites con las Entidades.2. Implementación de acciones definidas en la ley de infraestructura, para así dar cumplimiento con la Ley y minimizar los trámites con entidades de servicios públicos para los proyectos de infraestructura.3. Aplicación de la guía de gestión interinstitucional en cada una de las etapas de los proyectos

ConveniosManual de

Interventoría, Manual de Gestión contractual.

Procedimiento procesos misionales.

Guía de Gestión Interinstitucional

Pre. y Post.

Mecanismos de acciones constitucionales (acciones populares, tutelas, acciones de grupo, acciones de cumplimiento, entre otras)

1. De forma preventiva, se realiza una gestión social y participación ciudadana en las diferentes etapas de los proyectos misionales. 2. Una vez se haga efectiva una acción popular existe un acompañamiento jurídico (SGJ, DTGJ, DTGC) y un análisis técnico (áreas técnicas) para dar continuidad al proyectos con los cambios que se requieran.2. El presupuesto de la Entidad cuenta con una partida habilitada atender las acciones constitucionales.

Procedimiento de Atención de procesos

judiciales

Pre. y Post.

1. Para las aprobaciones de los costos adicionales, se aplica lo establecido en el manual de interventoría y de ejecución de los procedimientos misionales, de igual manera se cuentan con la guía de presupuesto de Obra.

Guía de presupuesto de obra

Procedimiento de anteproyecto de

presupuesto, Modificaciones presupuestales

Manual de Interventoría.

Procedimientos misionales

Pre. y Post.

Cambios normativos que modifiquen funciones o responsabilidades del Instituto

1. El IDU continuamente actualiza los manuales, procedimientos, normogramas y actuaciones operativas para adecuación con lo requerido por la normatividad vigente.2. La SGJ asesora a la Dirección General en los aspectos jurídicos y en los diferentes efectos de la normatividad para su aplicación en la Entidad.

Manuales y procedimientos de los

procesos.Normogramas

La aplicabilidad de la Ley de infraestructura en algunas entidades no se ha llevado a cabo, lo que ha obstaculizado la ejecución de algunos proyectos.

1. El IDU modifica sus manuales, procedimientos y actuaciones operativas para adecuación a lo requerido por la normatividad vigente.2. Implementación de acciones definidas en la ley de infraestructura, para así dar cumplimiento con la Ley y minimizar los trámites con entidades de servicios públicos para los proyectos de infraestructura.3. Aplicación de la guía de gestión interinstitucional en cada una de las etapas de los proyectos

Manuales y procedimientos de los procesos misionales

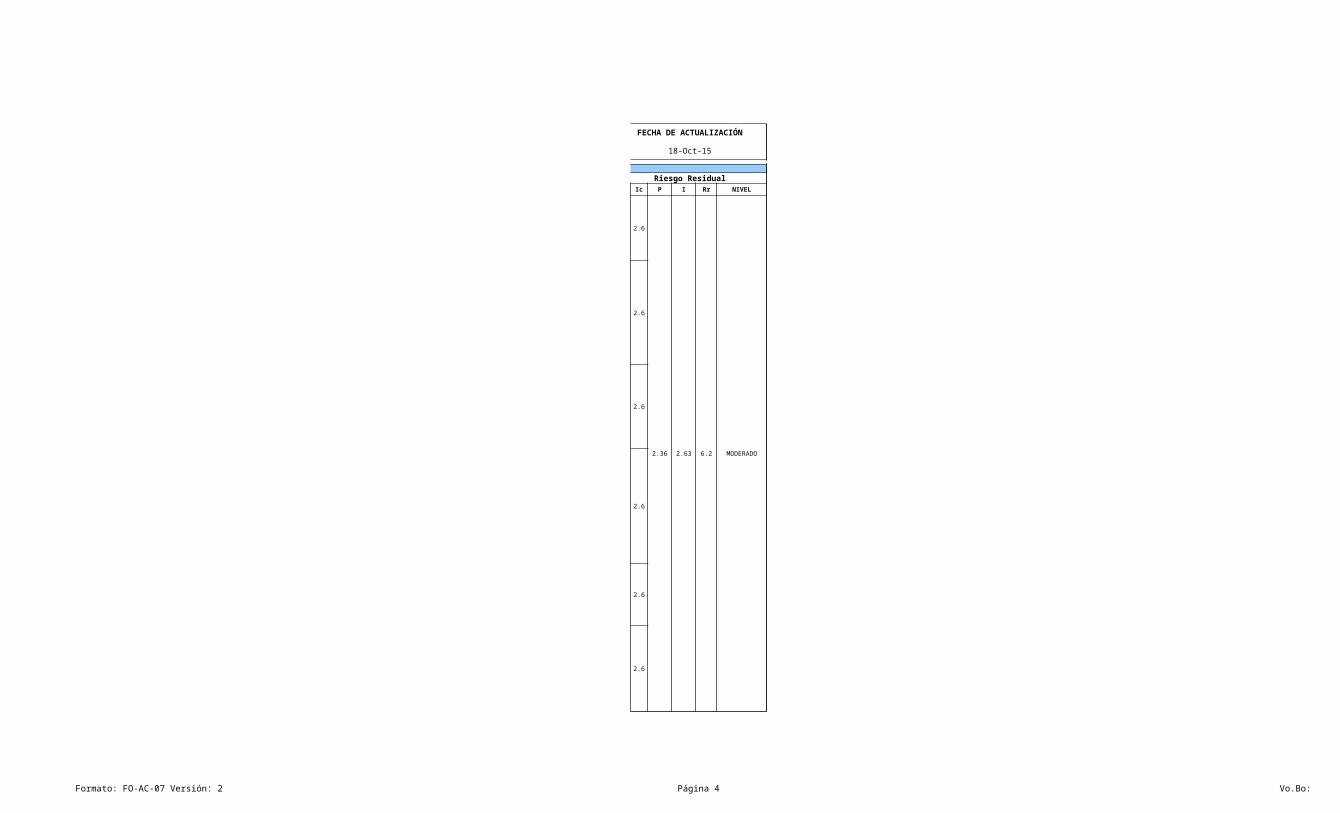

Formato: FO-AC-07 Versión: 2 Página 4 Vo.Bo:

FORMATO PROCESO: ESTRATÉGICOS - EN CONJUNTO FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: TODO - IDU 18-Oct-15FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

OBJ EST: 2,3 R.E.02

Cliente 1

X

2.4

2.88 2.63

2.6

7.6

Medio Ambos 1.4 1.6

1.92 1.63 3.1 INFERIOR

Cliente 2 3.3 2.6 Medio Ambos 2.3 1.6

R.E.03

Tecnológico 1

X

2.3

1.85 2.75

2.8

5.1

Medio Ambos 1.3 1.8

1.10 1.75 1.9 INFERIORExterno 2 1.6 2.8 PEC Medio Ambos 1.0 1.8

Naturales 3 1.5 2.8 Medio Ambos 1.0 1.8

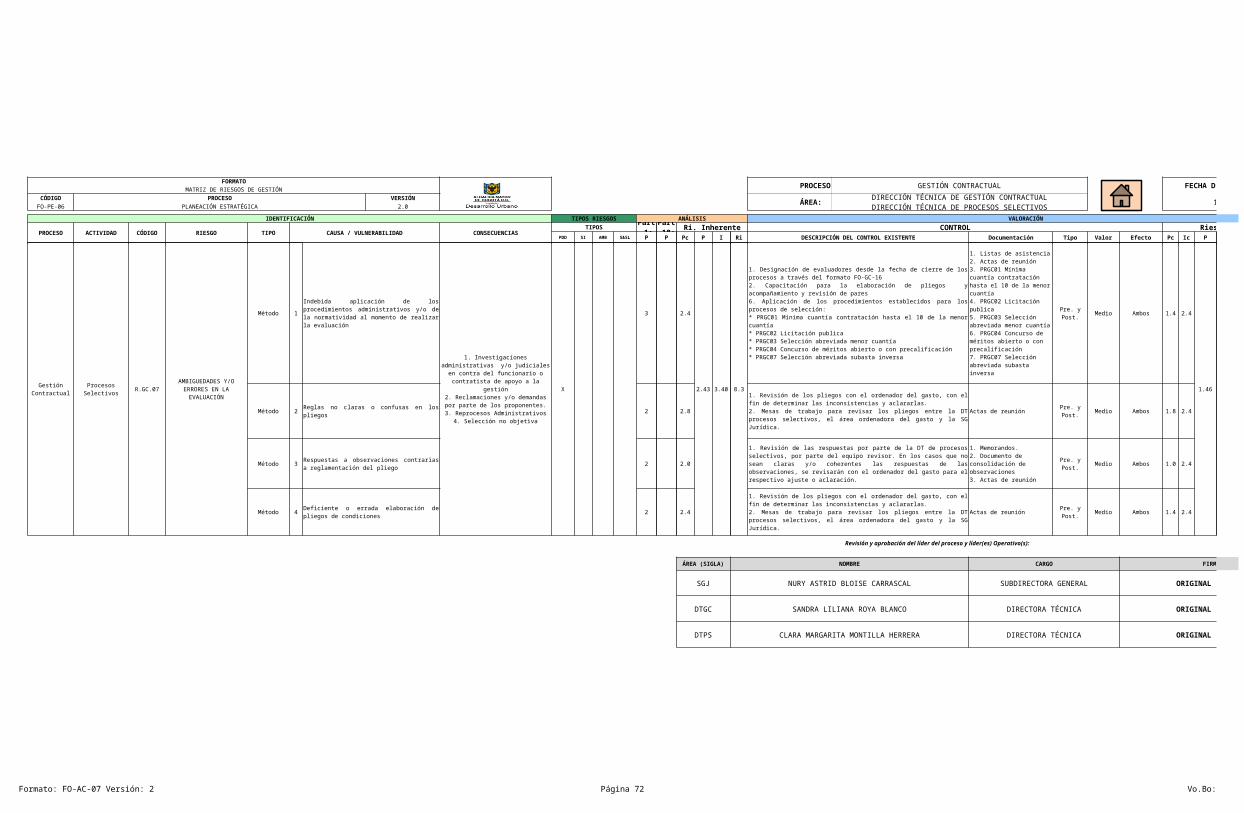

Revisión y aprobación del líder del proceso y líder(es) Operativo(s):

ÁREA (SIGLA) NOMBRE CARGO FIRMA

DG WILLIAM FERNANDO CAMARGO TRIANA DIRECTOR GENERAL

OAP ADRIANA BAREÑO ROJAS

Estratégicos- En Conjunto

Manifestaciones ciudadanas, en contra de los servicios y trámites

realizados por la Entidad

Aglomeración de ciudadanos en las oficinas de atención al ciudadano, en especial en las fechas de vencimiento de los pagos de valorización o de la expedición de las licencias

Afectación en la prestación de los servicios IDU.

No consecución de los recursos de valorización por el no pago.

Posibles daños a la integridad del personal que atiende a la

ciudadanía.

1. La DTAV realiza con acompañamiento de la OTC y la OAC divulgaciones a la comunidad sobre el cobro de la valorización.2. Se generan procesos de facturación y cobro de la valorización, de acuerdo con los tiempos definidos en los Acuerdos.3. Se realiza divulgación por diferentes medios de comunicación sobre los plazos e información de la valorización.4. Personal de Atención al contribuyente capacitado para atender al ciudadano en las instalaciones del IDU y en los CAD de la ciudad.

Actas de reunión.Presentaciones con la

comunidad

Pre. y Post.

Descontento de la ciudadanía por no entrega oportuna de los proyectos de infraestructura y/o situaciones de movilidad actual de la ciudad.

1. Definición de metas del plan de desarrollo específicas para infraestructura y movilidad, las cuales se encuentran en el SEGPLAN, plan estratégico, enfocados en metodologías innovadoras para proyectos de desarrollo urbano integral.2. Gestión con Medios de comunicación masivos (proceso a cargo de la OAC).3. Metodología basada en el ciclo de los proyectos, seguimiento permanente a la ejecución de los proyectos.4. Gestión social y participación ciudadana en las etapas de los proyectos.

Plan de DesarrolloPlan estratégico

Aplicativo SEGPLANweb del IDU

Guía de Gestión Social para el

desarrollo urbano sostenibleCartilla de

Participación Ciudadana y Control

Social

Pre. y Post.

Estratégicos- En Conjunto

OBJ EST: 1,2,3,4

Afectación en la continuidad de la operación del Instituto

Fallas en los servicios de TI: aplicativos, datos, seguridad, redes, canales de comunicación.

Afectación de la misionalidad del IDU.

Posibles demandas

1. Plan estratégico de Tecnología. Plan de contingencia Tecnológico. Procesos de Mantenimiento preventivo y correctivo sobre la infraestructura tecnológica.2. Implementación del Sistema de Seguridad de la Información.

Política del SGSIPlan estratégico de

TecnologíaPlan de contingencia

Tecnológico

Pre. y Post.

Afectación de los servicios vitales para la operación: energía, internet, agua.

1. Planta eléctrica, sistema de UPS para equipos de tecnología.Contratos con proveedores de comunicación e Internet con condiciones de servicio. Aplicación del PEC Plan de Emergencias y Contingencias

Pre. y Post.

Eventos catastróficos: incendio, terremoto, inundaciones

1. Existe un Panorama de Riesgos y un Plan de emergencias y contingencias. 2. Implementación del SIGERDE y PIRE.

Plan EmergenciasPIRE

Resol. SIGERDE

Pre. y Post.

JEFE DE OFICINA ASESORA DE PLANEACIÓN

Participó: Luz Marina Díaz (OCI); OctavioTorres Rivera (SGDU); John Alexander Quiroga (OAP); Omar García (SGGC); Lina María Guzmán Gómez (DG); Rosa Helena Junco (SGJ); John Byron Isaza Salazar (OAP)

Formato: FO-AC-07 Versión: 2 Página 5 Vo.Bo:

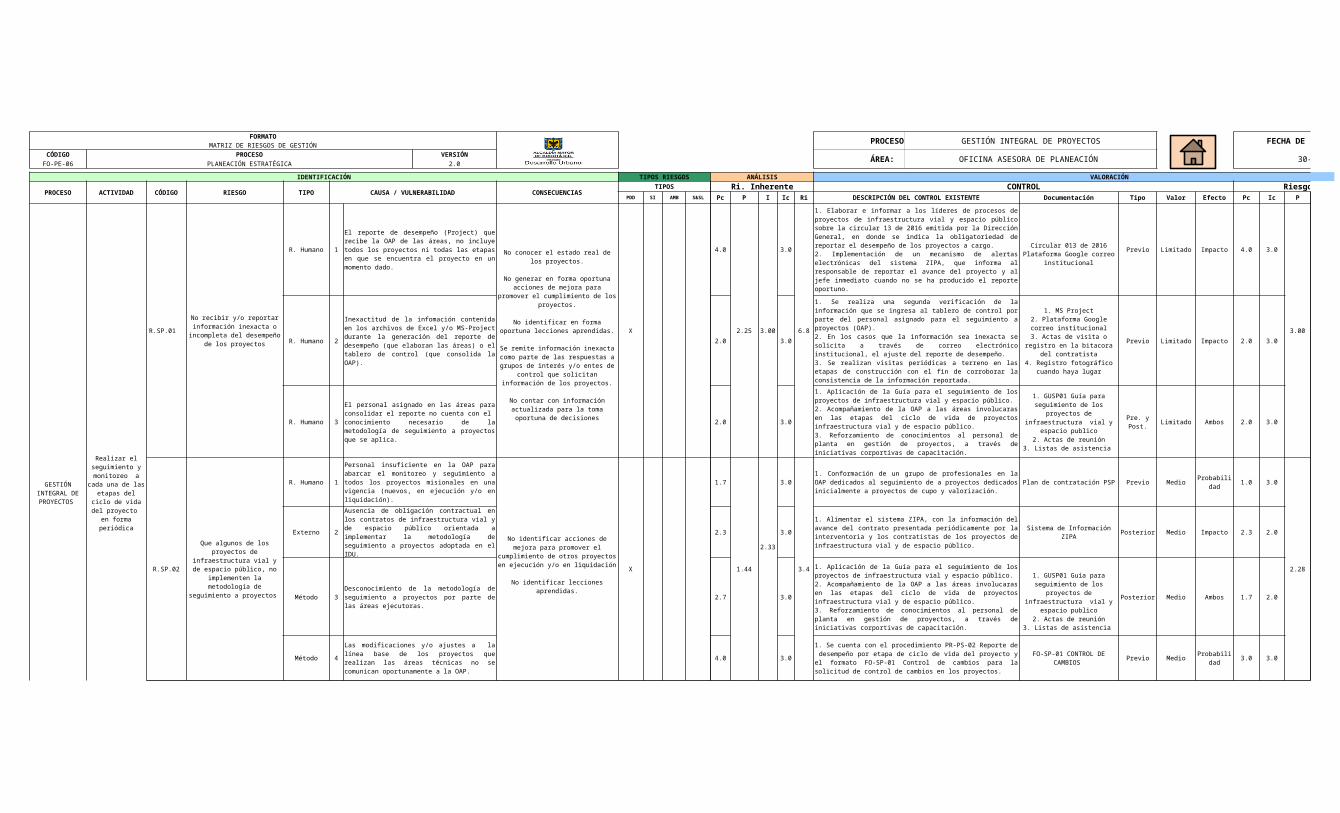

FORMATO PROCESO: FACTIBILIDAD FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PROYECTOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.FP.01

Financiero 1 2.3

1.95 3.50 6.8

Medio Ambos 1.3 2.5

1.14 2.50 2.8 INFERIORExterno 2 1.5 Medio Ambos 1.0 2.5

Otro 3 2.5 Medio Ambos 1.5 1.0

R.FP.02

Método 1 3.0

2.51 2.50 6.3

1) Estudio previos Previo Medio Probabilidad 2.0 2.5

1.60 2.50 4.0 INFERIOR

Externo 2 2.3 Previo Medio Probabilidad 1.3 2.5

Método 3 1.5 Previo Medio Probabilidad 1.0 2.5

Financiero 4 2.8 Previo Medio Probabilidad 1.8 2.5

Revisión y aprobación del líder del proceso y líder(es) Operativo(s):

ÁREA (SIGLA) NOMBRE CARGO FIRMA

SGDU JOSÉ FÉLIX GÓMEZ PANTOJA Subdirector General ORIGINAL FIRMADO

DTP MARTHA ROCÍO CALDAS NIÑO Directora Técnica ORIGINAL FIRMADO

Factibilidad de Proyectos

Estructuración de proyectos

Estudios en etapa de preinversión sujetos a

reprocesos por modificaciones de factores

externos e internos

Falta de recursos económicos para la ejecución del proyecto.

1) Desgaste administrativo.2) Los proyectos no generan el

impacto esperado.3) Sobrecostos de los proyectos

por necesidad de actualización de diseños y modificaciones en el

cronograma de obra.4) Pérdida de credibilidad Falta de credibilidad hacia el exterior de la

entidad.

1. Elaboración del Anteproyecto de presupuesto(DTP)2. Plan anual de inversión

1) Procedimiento y formato de

anteproyecto de presupuesto

2) POAI3) Formato de presupuesto

Pre. y Post.

Cambios en las priorizaciones de proyectos por parte de la administración

1. Procedimiento y formato de anteproyecto de presupuesto.2. Plan de Desarrollo.3. Aplicación del Procedimiento Elaboración y Estructuración de Planes, Programas y Proyectos.4. Guía alcance y requerimientos técnicos de los productos de los estudios en la etapa de pre inversión.

1) Guía alcance y requerimientos técnicos de los

productos de los estudios en la etapa

de pre inversión.2) Aplicar los formatos

vigentes.

Pre. y Post.

Condiciones técnicas que afectan el alcance de los estudios de preinversión

1. Reuniones internas e interinstitucionales para revisar y tratar los temas técnicos2. Aplicación del Procedimiento Formulación, Evaluación y Seguimiento de Proyectos

1) Actas, listas de asistencia

2) Procedimiento Formulación, Evaluación y

Seguimiento de Proyectos

Pre. y Post.

Factibilidad de Proyectos

Estructuración de Proyectos

Perdida de oportunidad en la presentación de los Estudios en etapa de

preinversión .

Formulación de proyectos en etapa de preinversión efectuados con información desactualizada, o insumos (topografía, redes, geotecnia, transito) faltantes.

1) Retrasos en la entregas de los productos a cargo de la DTP.

1) Recopilación y revisión de Estudios Previos. 2) Procedimiento PR-EP-088 FORMULACION, EVALUACION Y SEGUIMIENTO DE PROYECTOS3) Guía alcance y requerimientos técnicos de los productos de los estudios en la etapa de pre inversión.

Demoras en conceptos técnicos de las empresas de servicios públicos y/o entidades involucradas en el proyecto.

1) Mesas de trabajo internas e interinstitucionales 2) Diligenciamiento de la matriz institucional que permite realizar la trazabilidad de la gestión.

1) Actas de reunión.2) Matriz institucional.

Modificación del alcance e insumos por parte de otras entidades

1) Se adelantan reuniones con las entidades externas con el fin de coordinar y acordar las diferentes modificaciones que éstas realizan, teniendo presente que esto modifica el alcance del proyecto que se adelanta desde el proceso.

1) Actas de reunión.2) Comunicaciones

ORFEO

Falta de asignación de recursos físicos, tecnológicos, humanos y presupuestales.

1) Anteproyecto de presupuesto (DTP)2) Reporte de necesidades al área correspondiente al interior de la entidad.

1) Correos electrónicos.

2) Anteproyecto de presupuesto (DTP)

Formato: FO-AC-07 Versión: 2 Página 6 Vo.Bo:

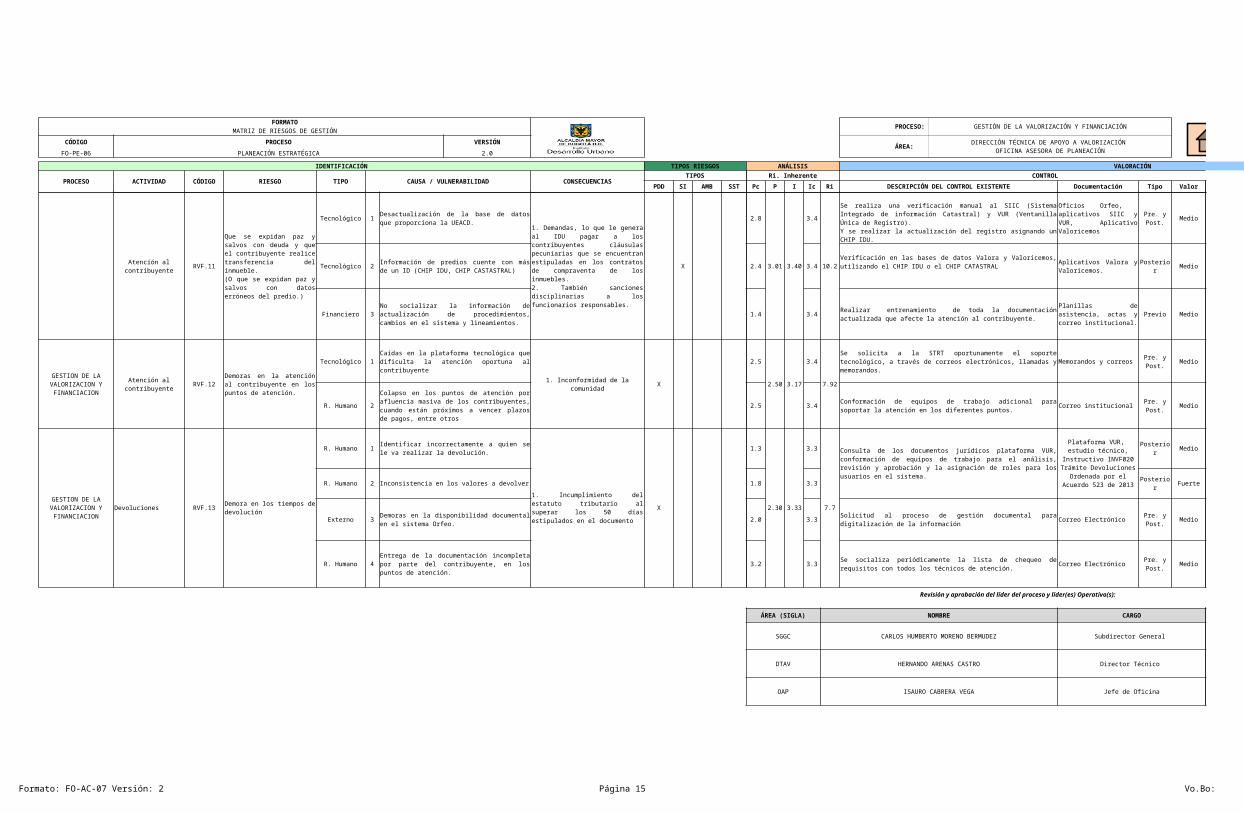

FORMATOPROCESO: GESTIÓN DE LA VALORIZACIÓN Y FINANCIACIÓN FECHA DE ACTUALIZACIÓN

MATRIZ DE RIESGOS DE GESTIÓN

CÓDIGO PROCESO VERSIÓNÁREA: 31 DE MAYO DE 2016

FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB SST Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.VF.01

R. Humano 1

X

1.9

1.04 4.00

4.0

4.2

Previo Medio Probabilidad 1.0 4.0

1.50 3.40 5.1 INFERIOR

Método 2 2.0 4.0 Previo Medio Impacto 2.0 3.0

Externo 3 1.4 4.0 Posterior Medio Ambos 1.0 3.0

R.VF.02 Método 1 X 2.3 2.29 3.71 3.7 8.5 Medio Ambos 1.3 2.7 1.29 2.71 3.5 INFERIOR

Liquidación R.VF.04

Externo 1

X

2.3

1.89 3.67

3.7

6.9

Previo Limitado Probabilidad 2.3 3.7

1.02 2.02 2.1 INFERIOR

Externo 2 2.0 3.7 Fuerte Ambos 1.0 1.7

Método 3 1.7 3.7 Medio Ambos 1.0 2.7

Método 4 1.8 3.7 Fuerte Ambos 1.0 1.7

Método 5 1.3 3.7 Previo Medio Ambos 1.0 2.7

DIRECCIÓN TÉCNICA DE APOYO A VALORIZACIÓN OFICINA ASESORA DE PLANEACIÓN

GESTION DE LA VALORIZACION Y

FINANCIACION

Estructuración de Acuerdos de Valorización

Que se presente deficiencia en la planificación de los acuerdos de valorización

Insuficientes estudios socio económicos para las zonas de influencia

1. Reacciones adversas de la comunidad. 2. Afecta el normal desarrollo del proceso.3. Desgaste para la gestión de cobro.4. Afecta la credibilidad de la entidad

La DTAV contrata un estudio socio económico o estudio de capacidad de pago para estimar la capacidad de los contribuyentes de acuerdo a la zona de influencia que va a cobrar por concepto de valorización.

Contrato de prestación de servicio o consultoría. Manual de

Interventoría. Oficios Orfeo

Que no exista coordinación entre las diferentes áreas del proceso.

La DTAV realiza reuniones de planificación para la identificación de los recursos y la forma como se va a realizar toda la contratación para el nuevo cobro de valorización.

Memorandos, actas de reunión

Debilidad en la Coordinación interinstitucional e intersectorial.

La DTAV coordina la entrega de la información con las entidades distritales que tienen relación con la contribución de valorización, como son la UAECD, SDP, SDH.

Oficios Orfeo. Actas de reunión

Que se presenten fallas en la comunicación e insuficiente divulgación del Proyecto de Acuerdo de Valorización

Falta de articulación con el proceso de comunicaciones, para aplicar las estrategias comunicativas de un proyecto de acuerdo de valorización a nivel interno y a la comunidad en general.

1. Reacciones adversas de la comunidad. 2. Afecta el normal desarrollo del proceso.3. Desgaste para la gestión de cobro.

Aplicación de los formatos establecidos por parte de la Oficina de Comunicaciones, para el acompañamiento de la estrategia de comunicación.Reuniones de seguimiento.

Procedimiento de Estructuración de

Acuerdos de Valorización.

Actas de reunión y/o listado

de asistencia

Pre. y Post.

GESTION DE LA VALORIZACION Y

FINANCIACION

Que la liquidación de la contribución de valorización presente inconsistencias.

Inconsistencia en la estructura de datos de la información suministrada por otras entidades.

1. Llamados de atención o apertura de investigaciones por parte de los entes de control sobre el accionar del Instituto de Desarrollo Urbano.

2. Desprestigio de la imagen institucional.

3. Aumento en la tasa promedio de las reclamaciones.

La STOP revisa que se cumplan los estándares mínimos de aceptación.

Oficio de solicitud, en el cual se establece el protocolo .

Inconsistencia en el contenido de la información suministrada por entidades externas, relacionada con la veracidad del dato.

La revisión de la consistencia de la información se realiza sobre predios con características especiales, (grandes contribuyentes), antes del proceso de liquidación. (Estudios técnicos de casos especiales)

Manuales y procedimientos para la gestión de estudios técnicos.

Pre. y Post.

Desactualización de documentos técnicos o manual de procesos y procedimientos.

Aplicación de la memoría técnica, del Acuerdo correspondiente.Manual de la contribución de valorización.

Manual MG-IDU-015Memoría Técnica Pre. y

Post.

Implementación inadecuada del proceso de control de calidad de la información.

Realizar el control de calidad a la completitud de los datos que se utilizan en el proceso de liquidación y se realiza control de calidad por muestreo aleatorio simple o estratificado.

Solicitudes de control de calidad generadas en el sistema de valoricemos.

Pre. y Post.

Insuficiente generación de escenarios de liquidación o pre liquidaciones, que permitan sensibilizar el valor de la contribución de valorización.

Se analizan los picos existentes en el valor de la contribución pre liquidada o liquidada, para identificar los casos atípicos o especiales.

En el sistema de información valoricemos.

Formato: FO-AC-07 Versión: 2 Página 7 Vo.Bo:

FORMATO PROCESO: GESTIÓN DE LA VALORIZACIÓN Y FINANCIACIÓN FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓN

CÓDIGO PROCESO VERSIÓN ÁREA: 31 DE MAYO DE 2016FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB SST Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

DIRECCIÓN TÉCNICA DE APOYO A VALORIZACIÓN OFICINA ASESORA DE PLANEACIÓN

Cobro y Recaudo R.VF.05

Tecnológico 1

X

1.9

1.79 3.57

3.6

6.4

Medio Ambos 1.0 2.6

1.00 2.57 2.6 INFERIOR

Tecnológico 2 Integridad y confiabilidad de la información. 1.7 3.6 Medio Ambos 1.0 2.6

Cobro y Recaudo R.VF.06

R. Humano 1

X

2.4

2.50 3.80

3.8

9.5

Memorandos Orfeo Posterior Medio Ambos 1.4 2.8

2.18 2.80 6.1 MODERADO

Externo 2 2.6 3.8 Posterior Medio Impacto 2.6 2.8

R.VF.07 Método 1 X 2.8 2.80 3.40 3.4 9.5 Posterior Fuerte Probabilidad 1.0 3.4 1.00 3.40 3.4 INFERIOR

GESTION DE LA VALORIZACION Y

FINANCIACION

Que se genere incorrectamente las cuentas de cobro mensual

Errores en la parametrización del aplicativo por proyecto de valorización, de acuerdo con decretos o normatividad que afecte los procesos de liquidación y facturación mensual.

1. Error en el cálculo de los intereses y en el valor de la cuota a pagar2. Retrasos en los procesos de generación de archivos para impresión, distribución, pagos por Internet y control de calidad3. inducir al error en el pago de la contribución a los contribuyentes.

El coordinador del grupo, realiza revisiones aleatorias. Se realiza retroalimentación de acuerdo con las solicitudes presentadas por los contribuyentes.

Correos electrónicos y llamadas

Pre. y Post.

Se realizan controles de calidad a los procesos de liquidación y facturación mensual cada mes. Así como controles aleatorios a todos los procesos de liquidación y ajustes

Base de datos control de calidad

Pre. y Post.

GESTION DE LA VALORIZACION Y

FINANCIACION

Que las gestiones realizadas para el trámite del proceso de cobro coactivo, no conduzcan al recaudo efectivo de la obligación.

La identificación jurídica y física de los predios no es acorde con el CDA.

1. No se pueden decretar y efectuar medidas cautelares dentro del proceso.2. Desgaste administrativo.

Validación de datos del CDA por parte del abogado ejecutor, si los mismos no son congruentes se devuelven los documentos a STOP.

Predios con gravámenes tales como patrimonio de familia o afectación a vivienda familiar.

Se realiza verificación de las anotaciones registradas en los certificados de libertad, una vez recibidos los CDA a fin de determinar que otras medidas de coacción se pueden adelantar por parte del abogado ejecutor.

Certificado de Libertad y Tradición, boletín catastral

GESTION DE LA VALORIZACION Y

FINANCIACION

Asignación y Notificación

Error en la identificación de los atributos y factores de liquidación, los cuales, se verán reflejados en las Resoluciones de Asignación.

Información incompleta en las bases de datos respecto a dirección del predio, dirección de correspondencia, factores y/o atributos gravables y nombre del propietario.

1. Reclamaciones por parte de los sujetos pasivos. 2. Requerimientos provenientes de entes de control.

Verificación de la información predial y del propietario frente a la información que reporta el VUR y UEACD (Catastro).

Aplicativo VUR, oficio por parte del contribuyente, aplicativo valoricemos. Oficios Orfeo, aplicativos SIIC

Formato: FO-AC-07 Versión: 2 Página 8 Vo.Bo:

FORMATO PROCESO: GESTIÓN DE LA VALORIZACIÓN Y FINANCIACIÓN FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓN

CÓDIGO PROCESO VERSIÓN ÁREA: 31 DE MAYO DE 2016FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB SST Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

DIRECCIÓN TÉCNICA DE APOYO A VALORIZACIÓN OFICINA ASESORA DE PLANEACIÓN

R.VF.08

Método 1

X

3.1

3.12 3.71

3.7

11.6

Posterior Fuerte Probabilidad 1.1 3.7

1.47 3.71 5.45 MODERADOR. Humano 2 3.4 3.7 Previo Fuerte Probabilidad 1.4 3.7

Externo 3 2.7 3.7 Posterior Medio Probabilidad 1.7 3.7

RVF.09

Método 1

X

3.4

5.09 3.38

3.4

17.2

Fuerte Ambos 1.4 1.4

3.89 1.38 5.4 MODERADO

Método 2 5.1 3.4 Fuerte Ambos 3.1 1.4

Método 3 Proyección errada de un concepto técnico. 2.3 3.4 Fuerte Ambos 1.0 1.4

RVF.10

Tecnológico 1 X

3.5 3.50 4.00

4.0

14.0

Medio Impacto 3.5 3.0

2.59 3.73 9.7 ALTOMétodo 2

X

4.0 Previo Medio Probabilidad 1.0 4.0

R. Humano 3 4.0 Previo Medio Probabilidad 1.0 4.0

GESTION DE LA VALORIZACION Y

FINANCIACION

Asignación y Notificación

Que los documentos que notifican el cobro de la

contribución de valorización, como cuentas

de cobro, actos de notificación, resoluciones, no lleguen oportunamente

al contribuyente.

Teniendo en cuenta la dinámica urbana de la ciudad, la información que reposa en la base de datos de la UEACD no se encuentra actualizada con la nomenclatura física del predio.

1. Si el contribuyente reclama, y efectivamente se comprueba que

no quedó debidamente notificado, debemos iniciar el

proceso de notificación, reversando todas las actuaciones

en el sistema y restituirle términos.

2. Los predios cuyas

asignaciones no están notificadas tienen una fecha de

exigibilidad incierta que impide la facturación.

3. Aumento de las quejas y reclamos por parte de los

contribuyentes por el no recibo de los documentos.

Solicitar la base catastral con el fin de actualizar los sectores. Se realiza una verificación manual al SIIC (Sistema Integrado de información Catastral) y VUR (Ventanilla Única de Registro).Actualización del registro.

Oficios Orfeo, aplicativos SIIC y VUR, Aplicativo Valoricemos

No entrega de la cuenta de cobro por parte de la empresa de correo, por equivocación, negligencia, no existe predio, nomenclatura errada; entre otras.

Seguimiento y auditoría continua a los reportes presentados por la empresa de correo y aplicación de las sanciones establecidas en el contrato por incumplimiento.

Contrato, oficios, informe, memorandos.

Entrega de información errada a la empresa de correo por parte del IDU, por no contar con bases de datos actualizadas, ni en terreno por parte de Catastro.

Continuamente los funcionarios de la STOP desde varias perspectivas están validando y depurando la información del sistema, si se tiene en cuenta que el IDU no cuenta con información 100% actualizada, por lo que dentro del proceso de cobro persuasivo, se hace gestión de visitas a terreno, depuración de información para predios a los cuales la empresa de correo devuelve la documentación enviada.

Reportes e informes de auditoria.

GESTION DE LA VALORIZACION Y

FINANCIACION

Tramitar las solicitudes y

reclamaciones

Que no se elabore la respuesta oportuna a requerimientos y/o reclamaciones

Que la información requerida de otras áreas y/o entidades no sea entregada a tiempo

1. Inicio de investigaciones 2. Interposición de demandas ante la jurisdicción contencioso administrativa.3. Declaratorias de nulidad por parte de la jurisdicción contencioso administrativa 4. Alto volumen de derechos de petición 5. Mayores costos a nivel operativo 6. Inadecuada atención al contribuyente

Se realiza seguimiento oportuno en ORFEO y en valoricemos y a los requerimientos de información.

Reportes por generación de actividades en Valoricemos y Orfeo

Pre. y Post.

No estar preparados para atender un alto volumen de reclamaciones, (por periodos específicos en el año)

Revisar el RH que se requiere para atender oportunamente los requerimientos y reclamaciones. Para la vigencia actual, esta causa no se materializará. No obstante los controles definidos para esta causa son: Incluir en el anteproyecto del presupuesto los requerimientos del recurso humano y/o redistribución de tareas en la STJEF.

Formato anteproyecto de presupuesto.

Pre. y Post.

Se valida la información, verificando la planilla de terreno, la dirección del predio con la fotografía de la verificación predial y la información de UAECD, de igual manera se efectúan las visitas necesarias a los predios, notarias y entidades competentes con el fin de revisar las características prediales y se hace un filtro por el revisor y supervisor. Se aplica el procedimiento de elaboración de conceptos técnicos.

Planillas, registro fotográficos, procedimiento No.2DTFGF22.1.6_ELABORAR_CONCEPTO_TECNICO_PARA_RECLAMACIONES_POR_VALORIZACION

Pre. y Post.

GESTION DE LA VALORIZACION Y

FINANCIACION

Tramitar las solicitudes y

reclamaciones

Que la entidad incurra en la configuración de un

posible silencio administrativo, frente a una

reclamación presentada por parte del contribuyente.

Deficiente disponibilidad y conectividad de los servicios de los aplicativos de valoricemos y orfeo al acceder desde equipos externos, para resolver los recursos.

Que se configuere un silencio administrativo positivo.

1. Realizar las pruebas necesarias para garantizar el correcto funcionamiento de los aplicativos de ORFEO y VALORICEMOS.2. Solicitar a la STRT a través de la plataforma ARANDA o la línea de ayuda (Helpdesk) la solución del incidente.

Correo Electrónico, actas, memorandos

Pre. y Post.

Las reclamaciones allegadas no cuentan con la suficiente claridad para dar respuesta de fondo a la solicitud por parte del contribuyente. 1. Demandas ante la Jurisdicción

Contencioso Administrativa, con decisiones desfavorables que

implican devoluciones en el pago de la Contribución de

Valorización.

Análisis minucioso por parte del abogado sustanciador de las reclamaciones efectuadas por el contribuyente, en caso de ser necesario abre periodo probatorio y solicita lo que requiere, el cual queda registrado en VALORICEMOS.

Memorandos y oficios y reportes del sistema Valoricemos.

No contar con el recurso humano suficiente y a tiempo para atender las diferentes actividades del proceso

1. Identificación del personal requerido para las diferentes actividades del proceso, el cual es informado a la SGGC y a la OAP, a través de la aplciabilidad.2. Aplicación del procedimiento de Anteproyecto de Presupuesto.

Formato anteproyecto de presupuesto.Memorandos .

Formato: FO-AC-07 Versión: 2 Página 9 Vo.Bo:

FORMATOPROCESO: GESTIÓN DE LA VALORIZACIÓN Y FINANCIACIÓN FECHA DE ACTUALIZACIÓN

MATRIZ DE RIESGOS DE GESTIÓN

CÓDIGO PROCESO VERSIÓN ÁREA: 31 DE MAYO DE 2016FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB SST Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

DIRECCIÓN TÉCNICA DE APOYO A VALORIZACIÓN OFICINA ASESORA DE PLANEACIÓN

RVF.11

Tecnológico 1

X

2.8

3.01 3.40

3.4

10.2

Medio Probabilidad 1.8 3.4

1.48 3.40 5.02 INFERIORTecnológico 2 2.4 3.4 Posterior Medio Probabilidad 1.4 3.4

Financiero 3 1.4 3.4 Previo Medio Probabilidad 1.0 3.4

RVF.12

Tecnológico 1

X

2.5

2.50 3.17

3.4

7.92

Memorandos y correos Medio Probabilidad 1.5 3.4

1.50 3.40 5.1 INFERIOR

R. Humano 2 2.5 3.4 Correo institucional Medio Probabilidad 1.5 3.4

Devoluciones RVF.13

R. Humano 1

X

1.3

2.30 3.33

3.3

7.7

Posterior Medio Ambos 1.0 2.3

1.49 2.17 3.2 INFERIOR

R. Humano 2 Inconsistencia en los valores a devolver 1.8 3.3 Posterior Fuerte Ambos 1.0 1.3

Externo 3 2.0 3.3 Correo Electrónico Medio Ambos 1.0 2.3

R. Humano 4 3.2 3.3 Correo Electrónico Medio Ambos 2.2 2.3

Revisión y aprobación del líder del proceso y líder(es) Operativo(s):

ÁREA (SIGLA) NOMBRE CARGO FIRMA

SGGC CARLOS HUMBERTO MORENO BERMUDEZ Subdirector General ORIGINAL FIRMADO

DTAV HERNANDO ARENAS CASTRO Director Técnico ORIGINAL FIRMADO

OAP ISAURO CABRERA VEGA Jefe de Oficina ORIGINAL FIRMADO

GESTION DE LA VALORIZACION Y

FINANCIACION

Atención al contribuyente

Que se expidan paz y salvos con deuda y que el contribuyente realice transferencia del inmueble.(O que se expidan paz y salvos con datos erróneos del predio.)

Desactualización de la base de datos que proporciona la UEACD.

1. Demandas, lo que le genera al IDU pagar a los contribuyentes cláusulas pecuniarias que se encuentran estipuladas en los contratos de compraventa de los inmuebles. 2. También sanciones disciplinarias a los funcionarios responsables.

Se realiza una verificación manual al SIIC (Sistema Integrado de información Catastral) y VUR (Ventanilla Única de Registro).Y se realizar la actualización del registro asignando un CHIP IDU.

Oficios Orfeo, aplicativos SIIC y VUR, Aplicativo Valoricemos

Pre. y Post.

Información de predios cuente con más de un ID (CHIP IDU, CHIP CASTASTRAL)

Verificación en las bases de datos Valora y Valoricemos, utilizando el CHIP IDU o el CHIP CATASTRAL Aplicativos Valora y

Valoricemos.

No socializar la información de actualización de procedimientos, cambios en el sistema y lineamientos.

Realizar entrenamiento de toda la documentación actualizada que afecte la atención al contribuyente.

Planillas de asistencia, actas y correo institucional.

GESTION DE LA VALORIZACION Y

FINANCIACION

Atención al contribuyente

Demoras en la atención al contribuyente en los puntos de atención.

Caídas en la plataforma tecnológica que dificulta la atención oportuna al contribuyente

1. Inconformidad de la comunidad

Se solicita a la STRT oportunamente el soporte tecnológico, a través de correos electrónicos, llamadas y memorandos.

Pre. y Post.

Colapso en los puntos de atención por afluencia masiva de los contribuyentes, cuando están próximos a vencer plazos de pagos, entre otros

Conformación de equipos de trabajo adicional para soportar la atención en los diferentes puntos.

Pre. y Post.

GESTION DE LA VALORIZACION Y

FINANCIACION

Demora en los tiempos de devolución

Identificar incorrectamente a quien se le va realizar la devolución.

1. Incumplimiento del estatuto tributario al superar los 50 días estipulados en el documento

Consulta de los documentos jurídicos plataforma VUR, conformación de equipos de trabajo para el análisis, revisión y aprobación y la asignación de roles para los usuarios en el sistema.

Plataforma VUR, estudio técnico,

Instructivo INVF020 Trámite Devoluciones

Ordenada por el Acuerdo 523 de 2013

Demoras en la disponibilidad documental en el sistema Orfeo.

Solicitud al proceso de gestión documental para digitalización de la información

Pre. y Post.

Entrega de la documentación incompleta por parte del contribuyente, en los puntos de atención.

Se socializa periódicamente la lista de chequeo de requisitos con todos los técnicos de atención.

Pre. y Post.

Formato: FO-AC-07 Versión: 2 Página 10 Vo.Bo:

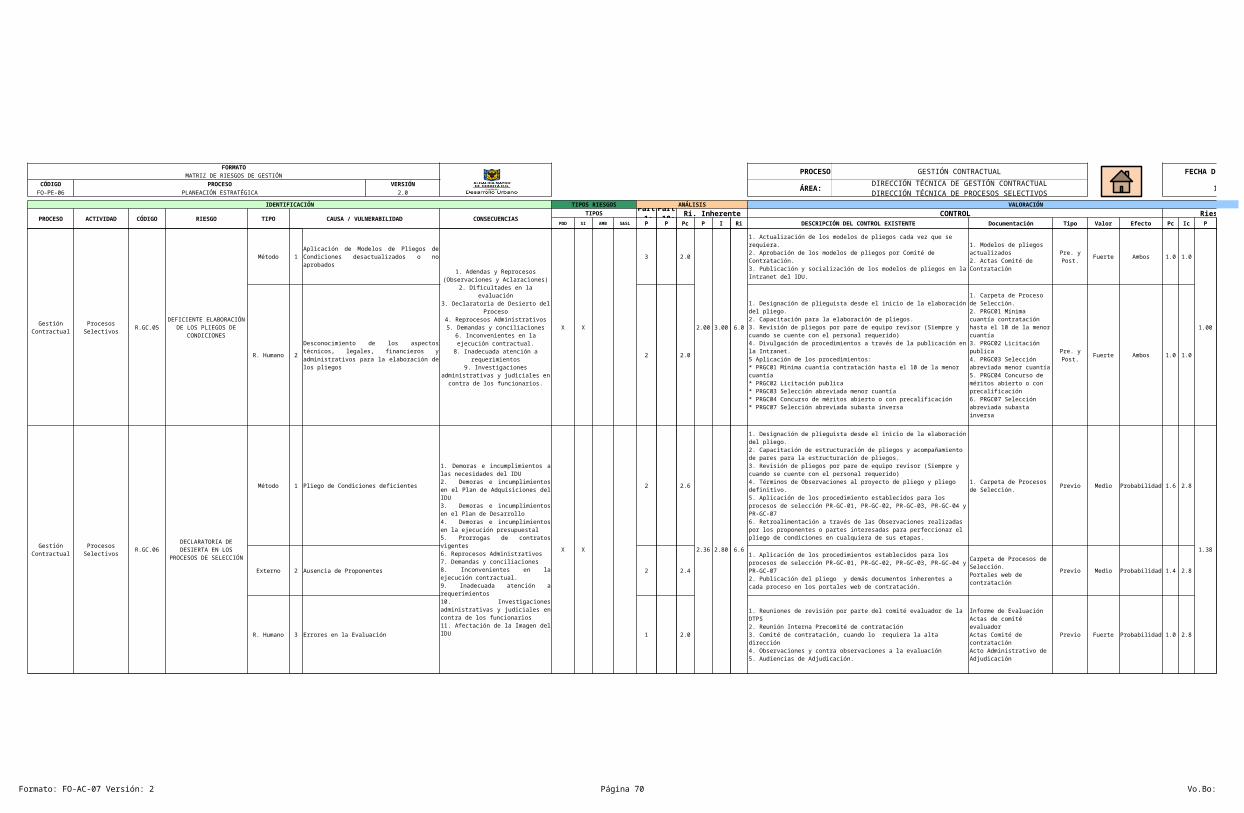

FORMATO PROCESO: DISEÑO DE PROYECTOS FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE DISEÑO DE PROYECTOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.DP.01 Externo 1 X 3.3 3.25 2.50 2.5 8.1 Posterior Limitado Impacto 3.3 2.5 3.25 2.50 8.1

R.DP.02

Método 1

X

3.8

3.75 3.50

3.5

13.1

Previo Medio Probabilidad 2.8 3.5

2.75 3.50 9.6 ALTO

Método 2 3.8 3.5 Previo Medio Probabilidad 2.8 3.5

Diseño de proyectos

4. Verificar y aprobar los

productos de los estudios y diseños.

Demora en la entrega de insumos por parte de las

ESPs, y Entidades Distritales para el desarrollo

de los diseños.

Demora en la entrega de la información, por parte de las Empresas de Servicios

Públicos y demás Entidades

1. Incumplimiento en el cronograma aprobado por la interventoría o el supervisor

del contrato del IDU.2. Posibles reclamaciones por parte de los consultores

1. Realizar mesas de trabajo con los consultores e interventores, de donde se generan actas con compromisos.2. Plataforma ORFEO para realizar las diferentes comunicaciones oficiales.3. Mesas de trabajo con las ESP y demás Entidades para la coordinación y viabilidad pertinente de los productos. Visitas a terreno.4. Elaborar solicitud de concepto de viabilidad a las ESPs, y demás Entidades.5. Aplicación de Convenios existentes

1. FOIDU131_ACTA_ DE_ REUNION_ V_4.0.doc2. Conceptos3. Convenios existentes con las ESP.4. Oficios, Memorandos.

MODERADO

Diseño de proyectos

6. Elaborar los pliegos de

condiciones de los proyectos de construcción y conservación.

Inexactitud en el presupuesto de obra de

acuerdo con la modalidad de contrato. Estudios,

Diseños y Construcción.

Al no contar con Estudios y diseños definitivos, no es posible proyectar un

presupuesto de obra pues no se cuenta con cantidades de obra y alta

incertidumbre en el cálculo de obras de redes de servicios públicos.

1. Modificaciones en el valor de la obra proyectada.

2. Demoras en la contratación de Obra

3. Afectación de las metas de la entidad y del Plan de

Desarrollo

1. Utilización de los formatos de productos en estudio prefactibilidad y productos en estudio factibilidad, para el inicio de la fase de diseño.

FOFP01_Productos_Estudio_Prefactibilidad_Lista_ChequeoFOFP02_Productos_Estudio_Factibilidad_Lista_Chequeo

Los presupuestos de factibilidad tienen un alto nivel de incertidumbre

1. Seguimiento de la Interventoría y/o supervisor IDU.2. Aplicación de la Guía Elaboración de Presupuestos para contratos de obra, consultoría, interventoría y apoyo a la gestión. (Esta guía se encuentra en ajustes por parte de las DTs Estratégica, de Proyectos, y de Construcciones, de la Subdirección Técnica de Ejecución del Subsistema Vial, de la Subdirección Ténica de Mantenimiento del Subsistema Vial, y la Subdirección General de Infraestructura).

1. Manual de Interventoría.2. GUDP017_ELABORACION_PRESUPUESTO_CONTRATOS_OBRA_CONSULTORIA_INTERVENTORIA_V1.03. Actas de seguimiento

Formato: FO-AC-07 Versión: 2 Página 11 Vo.Bo:

FORMATO PROCESO: DISEÑO DE PROYECTOS FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE DISEÑO DE PROYECTOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.DP.04

Externo 1

X

3.0

3.29 3.50

3.5

11.5

Pre. y Post. Medio Ambos 2.0 2.5

2.31 2.50 5.8 INFERIORProveedor 2 3.0 3.5 Pre. y Post. Medio Ambos 2.0 2.5

Método 3 3.8 3.5 Pre. y Post. Medio Ambos 2.8 2.5

R.DP.05

Financiero 1

X X

2.5

2.92 2.50

2.5

7.3

Proyección del presupuesto anual Posterior Limitado Impacto 2.5 2.5

2.92 2.50 7.3

Método 2 3.3 2.5 No se evidencia control - frente al riesgo Ninguna. Posterior Limitado Impacto 3.3 2.5

Revisión y aprobación del líder del proceso y líder(es) Operativo(s):

ÁREA (SIGLA) NOMBRE CARGO FIRMA

SGI SANDRA LILIANA ANGEL ALMARIO SUBDIRECTOR GENERAL DE INFRAESTRUCTURA ORIGINAL FIRMADO

DTD IVAN ALEJANDRO GARCIA GRAJALES DIRECTOR TÉCNICO DE DISEÑO DE PROYECTOS ORIGINAL FIRMADO

Diseño de proyectos

3. Ejecutar o realizar los estudios y diseños.

Que se termine el plazo de ejecución de los estudios y diseños sin recibir los productos aprobados.

Demora en la coordinación con las ESPs y demás entidades por parte del

consultor.

Reprogramación del cronograma para la entrega

de productos, lo que conlleva a ampliar el plazo de entrega

final de los mismos.Modificaciones Contractuales

1. Aplicación del Procedimiento sancionatorio.2. Se controla con la forma de pago por productos, la cual queda establecida en el contrato.3. Realización de reuniones semanales y mensuales, por parte de la supervisión del proyecto o interventoría.

1. Memorandos enviados a la DTGC.2. Actas de pago.3. Acta de seguimiento al contrato.4. Manual de Interventoría.

Demora en la revisión y aprobación por parte de la interventoría.

1. Aplicación del Procedimiento de declaratoria de incumplimiento, imposición multa, cláusula penal caducidad y o afectación de la garantía única de cumplimiento2. Realización de reuniones de seguimiento, semanales y mensuales, con el supervisor del proyecto e interventoría.3. Reprogramación del cronograma aprobado por la interventoría, debidamente justificado y aprobado por la interventoría

1. Memorandos enviados a la DTGC.2. Actas de pago.3. Acta de seguimiento al contrato.4. Manual de Interventoría.5. Cronograma reprogramado aprobado por la interventoría.6. PRGC06 Procedimiento Declaratoria de incumplimiento, imposición multa, cláusula penal, caducidad y o afectación de la garantía única de cumplimiento

Incumplimiento del consultor en los plazos establecidos en el cronograma

aprobado por la interventoría.

1. Seguimiento y control del cronograma del contrato de consultoría, cuando la interventoría es interna.2. Reprogramación del cronograma aprobado por la interventoría, debidamente justificado.3. Aplicación del Procedimiento de declaratoria de incumplimiento, imposición multa, cláusula penal caducidad y o afectación de la garantía única de cumplimiento

1. Cronograma2. Actas de seguimiento3. Contratos suscritos4. Oficios - ORFEO5. PRGC06 Procedimiento Declaratoria de incumplimiento, imposición multa, cláusula penal, caducidad y o afectación de la garantía única de cumplimiento

Diseño de proyectos

1. Planificar los estudios y diseños.

Reprocesos en la estructuración de los

pliegos por cambio en el alcance del objeto de obra

con respecto al alcance definido en el diseño

Recursos limitados y falta de definición de presupuesto real en el momento de definir el alcance del diseño.

Rediseño, detrimento, aumento en tiempos, menor

alcance del proyecto.

PRPE02 Procedimiento de Elaboración del anteproyecto de presupuesto

MODERADO

6. Elaborar los pliegos de

condiciones de los proyectos de construcción y conservación.

Cambios en las prioridades de la Administración.

Formato: FO-AC-07 Versión: 2 Página 12 Vo.Bo:

FORMATO PROCESO: GESTIÓN PREDIAL FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PREDIOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.GP.01

Financiero 1

X

3.2

3.58 3.50

3.5

12.5

Medio Ambos 2.2 2.5

2.59 2.50 6.5Método 2 3.8 3.5 Medio Ambos 2.8 2.5

Financiero 3 3.7 3.5 Medio Ambos 2.7 2.5

R.GP.02

Financiero 1

X

3.9

3.87 3.38

3.4

13.0

Medio Ambos 2.9 2.4

2.87 2.38 6.8

Financiero 2 3.9 3.4 Solicitud de recursos faltantes formalmente. Memorandos Medio Ambos 2.9 2.4

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial

Demoras en la asignación de Recursos

para la Adquisición Predial de los Proyectos

Falta de apropiación presupuestal para la Gestión predial (adquisición, venta y administración de predios).

1. Retrasos en la gestión predial

2. Demora en el inicio de las obras

3. Demandas por parte de los vendedores o

afectados por las nuevas obras.

1. Solicitud de recursos desde el anteproyecto de presupuesto en donde se tiene previstas todas las necesidades de la DTDP. Mediante Formato FO-PE-225.2. En el transcurso de la vigencia se realiza la solicitud de recursos faltantes formalmente o de acuerdo con la demanda de los proyectos de gestión predial.

Comunicación OficialFormato

FO-PE-225

Pre. y Post.

INFERIORTrámites y asignación de recursos financieros en forma pausada

1. Solicitud de recursos desde el anteproyecto de presupuesto en donde se tiene previstas todas las necesidades de la DTDP. Mediante Formato FO-PE-225.2. En el transcurso de la vigencia se realiza la solicitud de recursos faltantes formalmente o de acuerdo con la demanda de los proyectos de gestión predial.

Comunicación OficialFormato

FO-PE-225

Pre. y Post.

Falta de recursos humano de apoyo a la gestión predial, por demoras en la apropiación presupuestal y contratación en los casos que aplica.

1. Solicitud de recursos desde el anteproyecto de presupuesto en donde se tiene previstas todas las necesidades de la DTDP. Mediante Formato FO-PE-225.2. En el transcurso de la vigencia se realiza la solicitud de recursos faltantes formalmente o de acuerdo con la demanda de los proyectos de gestión predial.

Comunicación OficialFormato

FO-PE-225

Pre. y Post.

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial

Falta de apropiación presupuestal de la caja

menor del área.

Falta de asignación de recursos financieros para gestionar la obtención de insumos prediales

1. Retrasos en la gestión predial

Solicitud de recursos desde el anteproyecto de presupuesto en donde se tienen previstas todas las necesidades de la DTDP y así obtener todos los recursos necesarios para llevar a cabo el proceso predial.

Comunicación OficialFormato

FO-PE-225

Pre. y Post.

MODERADO

Demoras en la aprobación del acto administrativo de apertura de la Caja Menor.

Pre. y Post.

Formato: FO-AC-07 Versión: 2 Página 13 Vo.Bo:

FORMATO PROCESO: GESTIÓN PREDIAL FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PREDIOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.GP.03

Cliente 1

X

4.1

3.90 4.25

4.3

16.6

Previo Limitado Probabilidad 4.1 4.3

3.20 3.59 11.5 ALTO

Cliente 2 4.1 4.3 Medio Ambos 3.1 3.3

Cliente 3 4.3 4.3 Previo Medio Probabilidad 3.3 4.3

Cliente 4 4.1 4.3 Limitado Probabilidad 4.1 4.3

Externo 5 3.5 4.3 Medio Probabilidad 2.5 4.3

Proveedor 6 4.1 4.3 Posterior Fuerte Ambos 2.1 2.3

Método 7 3.7 4.3 Medio Ambos 2.7 3.3

Método 8 3.3 4.3 Posterior Fuerte Impacto 3.3 2.3

Método 9 3.6 4.3 1. Oficios Posterior Fuerte Ambos 1.6 2.3

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial.Realizar el

reasenatemiento integral de la

población.Realizar viabilidad predial.

Retrasos en la Gestión Predial por falta de Insumos prediales

Los propietarios no permiten el acceso a los predios para cumplir con el debido levantamiento de insumos prediales.

1. Incumplimiento en los tiempos previstos para elaboración de

Registros Topográficos, solicitud de avalúos y ofertas de

compra.

2. Demoras en la adquisicón predial.

3. Retrasos en la posible entrega de los predios al proceso de Ejecución de Obras.

4. Inconformismo por el valor comercial del

inmueble

5. Demoras en la adquisicón predial.

6. Retrasos en la entrega del predio al proceso de Ejecución

de Obras

7. Incremento en los contratos de vigilancia

de predios

8. Retrasos en la expedición de ofertas

de compra

1. Envío de oficios previos a la visita de propietarios con el acompañamiento social y técnico. 2. Levantamiento fotográfico como referencia. 3. Levantamiento Planimerico, VUR, VUC, folio matricula.

1. Comunicaciones Oficiales 2. Actas de Visita

Diferencias de áreas (Cabidas y Linderos) que no son certificadas a tiempo por la UAECD para el levantamiento definitivo de los Registros Topográficos, corrección de avalúos y elaboración de ofertas de compra.

1. Programación de visita entre la UAECD, el IDU- DTDP y el propietario, con el fin de establecer el área real y poderla certificar para continuar con el proceso correspondiente.

1. Seguimiento del convenio con UAECD

Pre. y Post.

Demora en la entrega de documentos soporte para el cálculo de las Indemnizaciones (Daño Emergente y Lucro Cesante), parte fundamental del insumo para la fijación del valor del avaluó.

1. Tasación de indemnizaciones con los conceptos básicosque se encuentran en el Procedimiento de Adquisición Predial 2. Aplicación del Procedimiento de Gestión Social (PRGP01) 3. Elaboración y envío de oficios a los propietarios solicitando los documentos requeridos.4. Programar y adelantar reuniones con los propietarios.

1. Carpeta con soportes y solicitud de tasación enviada a la UAECD.

2. Oficios.3. Actas de Visita

Retrasos en la Negociación por oposición del propietario

1. Tramitar y redireccionar las peticiones de los propietarios a la UAECD.2. Seguimiento social3. Aplicación de los Términos de ley para adelantar la expropiación por vía administrativa.

1. Oficios enviados a la UAECD

2. Actas levantadas por el área Social.

3. Actas de visita sociales

Pre. y Post.

Problemas de titularidad de los predios en procesos de adquisición (poseedores, sucesiones, embargos)

1. Conforme a lo establecido en el Manual de Gestión Predial, se debe realizar el análisis jurídico del predio con 10 años de anterioridad para la emision del Estudio de títulos, siempre y cuando no requiera un análisis mayor, de ser así se debe realizar un análisis a 20 años sobre la tradición del predio, con el fin de establecer el propietario real de Dominio.

Estudio de Títulos FOGP11

Pre. y Post.

Incumplimiento de los tiempos previstos por la Ley para la emisión de los avalúos por parte de la UAECD.

1. Conforme al Capítulo 3 Parágrafo 2 del DECRETO 1420 DE 1998, el plazo de entrega de los avalúos por parte de la UAECD, son 30 días, de ser necesario el IDU reiterara la solicitud de los avalúos por medio de oficio a la UAECD.

1. Oficios enviados a la UAECD solicitando los

avalúos

Reproceso en la corrección, validación y aprobación de avalúos

1. Se diligencia y alimenta el seguimiento y control de avalúos (herramienta de excel), que indica la trazabilidad del estado de las solicitudes realizadas y de los derechos de petición dirigidos a la UAECD.2. Reuniones quincenales de seguimiento con el interlocutor de la UAECD.

1. Oficios Quincenales a la UAECD

2. Cuadro de Alerta Seguimiento de Avaluos3. Actas de seguimiento

Pre. y Post.

Que el avaluó comercial no esté debidamente soportado o justificado.

1. Validación y confrontación de la información por el equipo de avalúos de la DTDP, esta revisión se realiza por fases: - Revisión método valuatorio empleado por UAECD.- Verificación los Datos Básicos.- Verificación la parte Indemnizatoria.

1. Carpeta y documentos soportes enviados a la

UAECD

Entregas masivas de avalúos por parte de la UAECD que generan represamientos en la aprobación de los mismos.

Ejecución de contingencias para aprobación masiva de avalúos en la DTDP, a través de la plataforma de ORFEO

Formato: FO-AC-07 Versión: 2 Página 14 Vo.Bo:

FORMATO PROCESO: GESTIÓN PREDIAL FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PREDIOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.GP.04

Método 1

X

2.3

3.37 3.75

3.8

12.6

Previo Medio Probabilidad 1.3 3.8

3.37 3.75 12.6 ALTO

Método 2 3.4 3.8 Limitado Ambos 3.4 3.8

Externo 3 Titulación irregular de la tierra en Bogotá 3.9 3.8 Limitado Ambos 3.9 3.8

Otro 4 3.1 3.8 Posterior Limitado Impacto 3.1 3.8

Otro 5 3.8 3.8 Actas Social- Juridica Posterior Limitado Impacto 3.8 3.8

Externo 6 3.4 3.8 Posterior Limitado Impacto 3.4 3.8

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial.Realizar el

reasenatemiento integral de la

población.Realizar viabilidad predial.

Demoras en la entrega del predio, al área

ejecutora para construcción

Adjudicar los contratos de obra sin contar con el certificado de viabilidad predial.

1. Retraso en la inicio de la obra

2. Sobrecostos

3. Investigaciones por parte de los Entes de

Control

4. Problemas con las comunidades

5. Reproceso en la gestión predial

1. Emisión del certificado de viabilidad predial conforme a lo establecido en el Manual de Gestión Predial del IDU, en el cual se establece que el 100% de los predios que integran el área del proyecto se encuentren con oferta de compra debidamente notificada, al momento de iniciar la obra. Que se cuente con la disponibilidad del 80% del área requerida para el proyecto al momento de iniciar la obra. Que el 20% restante del área requerida, no podrá estar integrada por un número plural de predios que representen más del 80% de los inmuebles que se deba adquirir, al momento de iniciar la obra.

Manual de Gestión Predial

Memorandos

Estudios sociales desactualizados al momento de iniciar el proceso de Adquisición Predial.

1. Caracterización de la unidad social, conforme a lo establecido en el Procedimiento de Gestión Social Predial (PRGP01), Diligenciar el formato de caracterización de la Unidad Social y realizar el informe para incluir en carpeta por cada unidad social.

Censo Social.Formatos 0,1,2,3

Pre. y Post.

1. Conforme a lo establecido en el Manual de Gestión Predial , que se debe realizar el analisis juridico del predio con 10 años de anterioridad para la emision del Estudio de títulos, siempre y cuando no requiera un análisis mayor, de ser así se debe realizar un análisis a 20 años sobre la tradición del predio, con el fin de establecer el propietario real de Dominio.

Actas de Visita (Social- Técnico).

Pre. y Post.

Reprogramación y/o ajustes a los diseños iniciales

1. Depende a situaciones imprevisibles Técnicas, juridicas y sociales.

Comunicaciones Oficiales

Por vencimiento de términos en los procesos de enajenación voluntaria se pasen a expropiación administrativa y entregas con apoyo policivo.

1. Seguimiento semanal de avance a las etapas jurídica y social, para determinar el avance de cada proyecto y reforzar si es necesario el acompañamiento y asesoría a las Unidades Sociales en el proceso de gestión predial.2. Aplicación de los Términos de ley para adelantar la expropiación por vía administrativa.

Demoras en los procesos de expropiación judicial

1. Seguimiento y actualización de los procesos judiciales en el sistema SIPROJ.

Plan de Contratación Anual.

Sistema SIPROJ

Formato: FO-AC-07 Versión: 2 Página 15 Vo.Bo:

FORMATO PROCESO: GESTIÓN PREDIAL FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PREDIOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.GP.05

Financiero 1

X

3.7

3.03 3.75

3.8

11.4

Fuerte Ambos 1.7 1.8

1.47 2.19 3.2Método 2 2.6 3.8 Previo Fuerte Ambos 1.0 1.8

Método 3 2.5 3.8 Acta de Entrega Medio Ambos 1.5 2.8

R.GP.06 R. Humano 1 X 4.0 4.00 3.25 3.3 13.0 Listado Publicado Posterior Medio Impacto 4.0 2.3 4.00 2.25 9.0 ALTO

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial.Realizar el

reasenatemiento integral de la

población.Realizar viabilidad predial.

Dificultades en la administración o

mantenimiento de los predios adquiridos o en

posesión del IDU

No disponer de recursos financieros suficientes para los contratos de administración. 1. Invasión a los

predios en administración.

2. La no demolición de predios por falta de

contrato lo cual genera inseguridad

3. Reclamos de la comunidad por

limpieza de los predios

4. Mala imagen de La

Entidad

1. Incorporar en el Anteproyecto de Presupuesto los recursos requeridos para financiar los contratos de administración, vigilancia y mantenimiento de predios; así mismo hacer la gestión correspondiente con el fin que dichos recursos se incorporen en el presupuesto de cada anualidad. Mediante Formato FO-PE-225

Comunicacion OficialFormato FO-PE-225

Pre. y Post.

INFERIORNo disponer de contratos para la administración de los predios (Demolición, mantenimiento y vigilancia)

1. Solicitud y gestión de la disponibilidad de los recursos ante la DG y las dependencias correspondientes. Mediante Formato FO-PE-225.

Comunicacion OficialFormato FO-PE-225

Que no se entregue el predio con el registro de titularidad.

1. Diligenciamiento del acta de Entrega por el cual se da por recibido el inmueble y entrega al Contratista.

Pre. y Post.

Gestión Predial

Administrar y vender predios sobrantes de

obra

Que los predios sobrantes de obra permanezcan bajo

custodia del IDU por tiempo indeterminado

Desfinanciación de Proyectos en ejecución por cambio de politicas

1. Invasiones a los predios en venta

2. Se pueden convertir en basureros públicos aumentando los costos

de administración.

3. Aumento en el valor de los contratos de

vigilancia y mantenimiento.

1. Custodia y mantenimiento del predio adquirido conforme a lo establecido en el Procedimiento de Administración y Ventas vigente.

Formato: FO-AC-07 Versión: 2 Página 16 Vo.Bo:

FORMATO PROCESO: GESTIÓN PREDIAL FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PREDIOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.GP.07

Cliente 1

X

3.5

3.50 3.88

3.9

13.6

Previo Medio Probabilidad 2.5 3.9

2.05 3.03 6.2

Cliente 2 3.5 3.9 Fuerte Ambos 1.5 1.9

Externo 3 3.9 3.9 Fuerte Ambos 1.9 1.9

Externo 4 Presencia de asentamientos informales. 3.5 3.9 Previo Medio Probabilidad 2.5 3.9

Externo 5 3.0 3.9 Fuerte Ambos 1.0 1.9

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial.Realizar el

reasenatemiento integral de la

población.Realizar viabilidad predial.

Demora en el Reasentamiento Integral

de la Población.

Problemas con la entrega de los arrendatarios de los predios en proceso de adquisición.

1. Retraso en los traslados y reubicación

de las Unidades Sociales

2. Vencimiento de Términos que

ocasionan procesos de Expropiación.

3. Demoras en el Reasentamiento de las

unidades sociales

4. Demora en la entrega del predio

5. Demandas para la Entidad

6. Invasión de predios IDU

1. Ejecución de los programas del PGS para las Unidades Sociales que ocupan o residen en inmuebles objeto de afectación por el proceso de adquisición predial, para lo cual se prestan asesorías Sociales, Técnicas, Jurídicas e inmobiliarias, como parte del acompañamiento a los propietarios, arrendatarios o tenedores durante el proceso de reasentamiento integral en iguales o mejores condiciones.

1. Formato de verificación de traslado

de la unidad social.2. Acta de Reunión

MODERADO

Problemas con unidades económicas arrendatarias vs arrendadores debido a incumplimiento en pagos y otros.

1. Atención personalizada intermediación y acompañamiento de los gestores sociales y económicos.

1. Actas de atención y seguimiento.

Pre. y Post.

Dificultades en la consecución de inmuebles de reposición con características similares a las iniciales

1. Acompañamiento social e inmobiliario con el fin de dar varias opciones de vivienda a las unidades sociales a trasladar.

2. Entrega portafolio Inmobiliario y se coordina con la unidades visitas a diferentes inmuebles para verificar condiciones de los nuevos predios.

1. Acta de visita y 2. Ficha Atención

Inmobiliaria.

Pre. y Post.

1. Censo y Diagnostico Socio- Económico.2. Seguimiento de la atención realizada a las us identificadas en el CENSO, destacadas en el Diagnóstico y el Estudio de impactos.

1. Censo Social.Formatos 0, 1, 2, 3

2. Actas de Seguimiento. 3. Actas de Asesoría

tanto Económica, Social, Jurídica e Inmobiliaria.

Nuevos asentamientos en predios entregados al IDU.

1. Censo, Diagnostico Socio- Economico, Estudio de Impactos, Plan de Gestión Social. 2. Seguimiento a las necesidades identificadas en el CENSO, según las caracteristicas determinadas y las necesidades de la unidad social.

1. Censo Social.Formatos 0, 1, 2, 3

2. Actas de Seguimiento. 3. Actas de Asesoría

tanto Económica, Social, Jurídica e Inmobiliaria.

Pre. y Post.

Formato: FO-AC-07 Versión: 2 Página 17 Vo.Bo:

FORMATO PROCESO: GESTIÓN PREDIAL FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE PREDIOS 31-May-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB S&SL Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

R.GP.08

Método 1

X

2.9

3.10 2.88

2.9

8.9

Fuerte Probabilidad 1.0 2.9

2.45 2.63 6.52 Falta de archivadores y archivos. 3.4 2.9 Medio Ambos 2.4 1.9

Método 3 3.0 2.9 Posterior Limitado Ambos 3.0 2.9

Revisión y aprobación del líder del proceso y líder(es) Operativo(s):

ÁREA (SIGLA) NOMBRE CARGO FIRMA

SGI Sandra Liliana Angel Almario Subdirectora General ORIGINAL FIRMADO

DTDP Maria Del Pilar Grajales Restrepo Directora Técnica ORIGINAL FIRMADO

Gestión Predial

Elaborar insumos técnicos, jurídicos y sociales.

Realizar la adquisición

predial.Realizar el

reasenatemiento integral de la

población.Realizar viabilidad predial.

Perdida de la Documentación de los

expedientes del predio y de las unidades sociales (cambiar la redacción)

Manipulación inadecuada del expediente.1. Se pueden presentar

suplantaciones

2. Pérdida de información y

recuperación de expedientes

3. No poder contestar requerimientos a los Entes de Control por

no contar con el expediente original

4. Demoras en la entrega del predio por posibles pérdidas de la documentación al estar al alcance del público

1. Implementación de la Carpeta Única Consulta DTDP2. Digitalización de la información y cargue de la misma en el aplicativo SIGES y OPEN

1. Expediente.2. Aplicativo SIGES y

OPEN

Pre. y Post.

MODERADO

Otros recursos

1. Mediante el formato (FODO06) se hace entrega del archivo inactivo al archivo central.2. Solicitud de archivadores a recursos físicos por medio de formato ( F-ARF-030).

1. Formato de Trasferencia de Archivos

y orden de pedido de elementos de consumo

Pre. y Post.

Falta de control y seguimiento a los Expedientes

1. Implementación de planillas apra el control préstamos de Expedientes.2. Adecuación de las instalaciones para brindar una mayor seguridad al archivo y acceso restringuido al área de archivo.

1. Registro de entrega de expedientes

Formato: FO-AC-07 Versión: 2 Página 18 Vo.Bo:

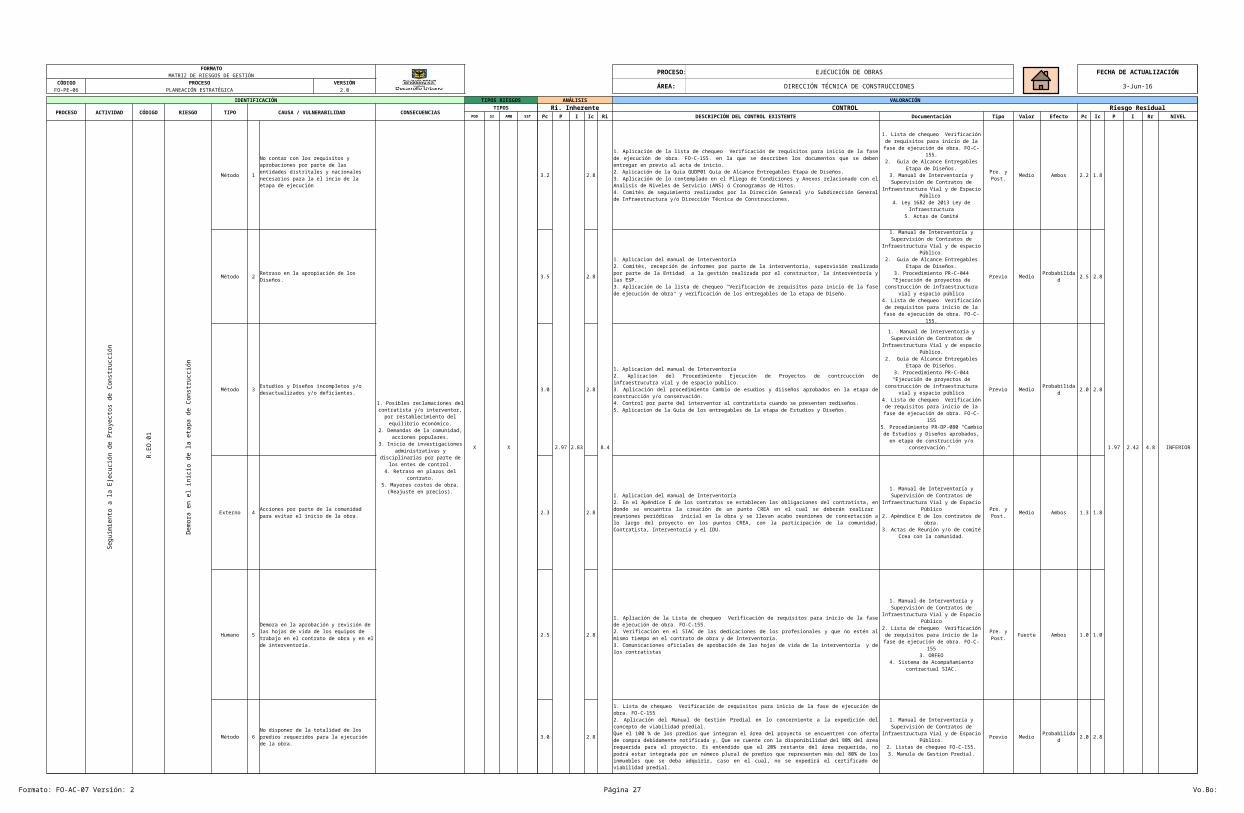

FORMATO PROCESO: EJECUCIÓN DE OBRAS FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE CONSTRUCCIONES 3-Jun-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB SST Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

Seg

uim

ient

o a

la E

jecu

ción

de

Pro

yect

os d

e C

onst

rucc

ión

R.E

O.0

1

Dem

ora

en e

l ini

cio

de la

eta

pa d

e C

onst

rucc

ión

Método 1

X X

3.2

2.97 2.83

2.8

8.4

Medio Ambos 2.2 1.8

1.97 2.42 4.8 INFERIOR

Método 2 Retraso en la apropiación de los Diseños. 3.5 2.8 Previo Medio Probabilidad 2.5 2.8

Método 3 3.0 2.8 Previo Medio Probabilidad 2.0 2.8

Externo 4 2.3 2.8 Medio Ambos 1.3 1.8

Humano 5 2.5 2.8 Fuerte Ambos 1.0 1.0

Método 6 3.0 2.8 Previo Medio Probabilidad 2.0 2.8

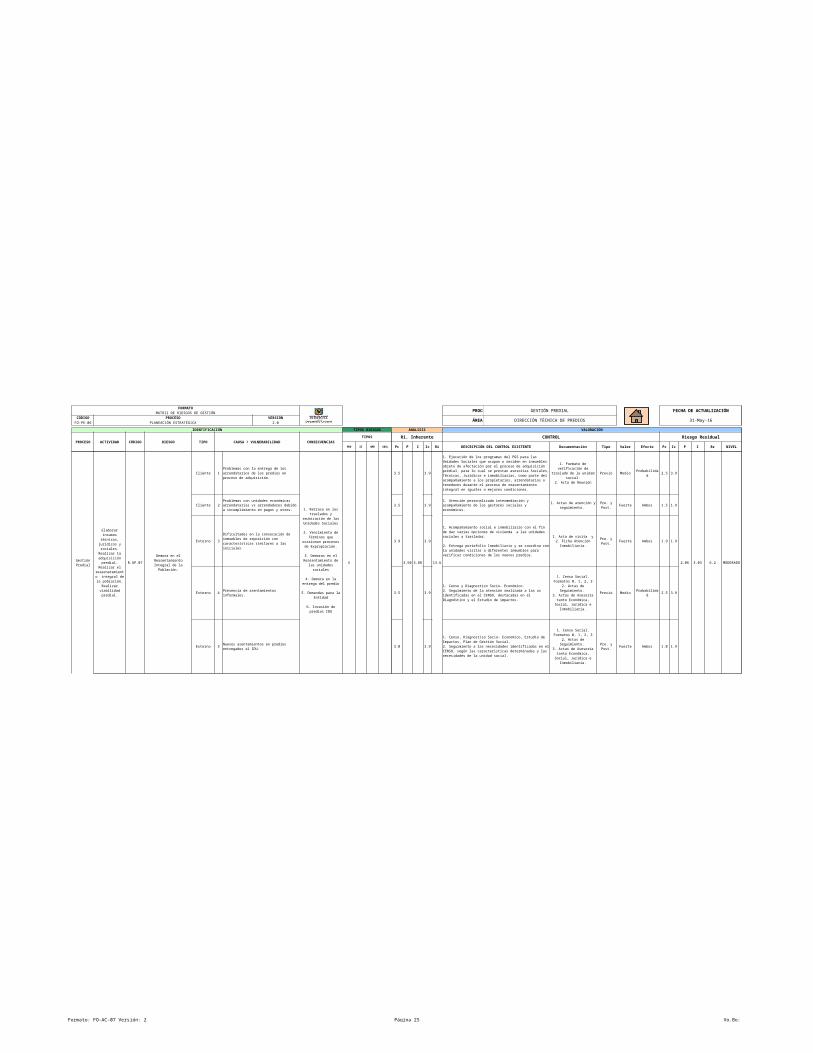

No contar con los requisitos y aprobaciones por parte de las entidades distritales y nacionales necesarios para la el incio de la etapa de ejecución

1. Posibles reclamaciones del contratista y/o interventor, por restablecimiento del equilibrio

económico.2. Demandas de la comunidad,

acciones populares.3. Inicio de investigaciones

administrativas y disciplinarias por parte de los entes de control.

4. Retraso en plazos del contrato.

5. Mayores costos de obra. (Reajuste en precios).

1. Aplicación de la lista de chequeo Verificación de requisitos para inicio de la fase de ejecución de obra. FO-C-155. en la que se describen los documentos que se deben entregar en previo al acta de inicio.2. Aplicación de la Guia GUDP01 Guia de Alcance Entregables Etapa de Diseños.3. Aplicación de lo contemplado en el Pliego de Condiciones y Anexos relacionado con el Analisis de Niveles de Servicio (ANS) ó Cronogramas de Hitos.4. Comités de seguimiento realizados por la Dirección General y/o Subdirección General de Infraestructura y/o Dirección Técnica de Construcciones.

1. Lista de chequeo Verificación de requisitos para inicio de la fase de

ejecución de obra. FO-C-155.2. Guia de Alcance Entregables Etapa

de Diseños.3. Manual de Interventoría y Supervisión de Contratos de

Infraestructura Vial y de Espacio Público

4. Ley 1682 de 2013 Ley de Infraestructura

5. Actas de Comité

Pre. y Post.

1. Aplicacion del manual de Interventoría 2. Comités, recepción de informes por parte de la interventoria, supervisión realizada por parte de la Entidad a la gestión realizada por el constructor, la interventoría y las ESP.3. Aplicación de la lista de chequeo "Verificación de requisitos para inicio de la fase de ejecución de obra" y verificación de los entregables de la etapa de Diseño.

1. Manual de Interventoría y Supervisión de Contratos de

Infraestructura Vial y de espacio Público.

2. Guia de Alcance Entregables Etapa de Diseños.

3. Procedimiento PR-C-044 "Ejecución de proyectos de construcción de

infraestructura vial y espacio público4. Lista de chequeo Verificación de requisitos para inicio de la fase de

ejecución de obra. FO-C-155.

Estudios y Diseños incompletos y/o desactualizados y/o deficientes.

1. Aplicacion del manual de Interventoría 2. Aplicación del Procedimiento Ejecución de Proyectos de contrcucción de infraestrucutra vial y de espacio público.3. Aplicación del procedimiento Cambio de esudios y diiseños aprobados en la etapa de construcción y/o conservación.4. Control por parte del interventor al contratista cuando se presenten rediseños.5. Aplicacion de la Guia de los entregables de la etapa de Estudios y Diseños.

1. Manual de Interventoría y Supervisión de Contratos de

Infraestructura Vial y de espacio Público.

2. Guia de Alcance Entregables Etapa de Diseños.

3. Procedimiento PR-C-044 "Ejecución de proyectos de construcción de

infraestructura vial y espacio público4. Lista de chequeo Verificación de requisitos para inicio de la fase de

ejecución de obra. FO-C-1555. Procedimiento PR-DP-080 "Cambio de Estudios y Diseños aprobados, en

etapa de construcción y/o conservación."

Acciones por parte de la comunidad para evitar el inicio de la obra.

1. Aplicacion del manual de Interventoría 2. En el Apéndice E de los contratos se establecen las obligaciones del contratista, en donde se encuentra la creación de un punto CREA en el cual se deberán realizar reuniones periódicas inicial en la obra y se llevan acabo reuniones de concertación a lo largo del proyecto en los puntos CREA, con la participación de la comunidad, Contratista, Interventoría y el IDU.

1. Manual de Interventoría y Supervisión de Contratos de

Infraestructura Vial y de Espacio Público

2. Apéndice E de los contratos de obra.

3. Actas de Reunión y/o de comité Crea con la comunidad.

Pre. y Post.

Demora en la aprobación y revisión de las hojas de vida de los equipos de trabajo en el contrato de obra y en el de interventoría.

1. Apliación de la Lista de chequeo Verificación de requisitos para inicio de la fase de ejecución de obra. FO-C-155.2. Verificación en el SIAC de las dedicaciones de los profesionales y que no estén al mismo tiempo en el contrato de obra y de Interventoría.3. Comunicaciones oficiales de aprobación de las hojas de vida de la interventoría y de los contratistas

1. Manual de Interventoría y Supervisión de Contratos de

Infraestructura Vial y de Espacio Público

2. Lista de chequeo Verificación de requisitos para inicio de la fase de

ejecución de obra. FO-C-1553. ORFEO

4. Sistema de Acompañamiento contractual SIAC.

Pre. y Post.

No disponer de la totalidad de los predios requeridos para la ejecución de la obra.

1. Lista de chequeo Verificación de requisitos para inicio de la fase de ejecución de obra. FO-C-1552. Aplicación del Manual de Gestión Predial en lo concerniente a la expedición del concepto de viabilidad predial.Que el 100 % de los predios que integran el área del proyecto se encuentren con oferta de compra debidamente notificada y, Que se cuente con la disponibilidad del 80% del área requerida para el proyecto. Es entendido que el 20% restante del área requerida, no podrá estar integrada por un número plural de predios que representen más del 80% de los inmuebles que se deba adquirir, caso en el cual, no se expedirá el certificado de viabilidad predial.

1. Manual de Interventoría y Supervisión de Contratos de

Infraestructura Vial y de Espacio Público.

2. Listas de chequeo FO-C-155.3. Manula de Gestion Predial.

Formato: FO-AC-07 Versión: 2 Página 19 Vo.Bo:

FORMATO PROCESO: EJECUCIÓN DE OBRAS FECHA DE ACTUALIZACIÓNMATRIZ DE RIESGOS DE GESTIÓNCÓDIGO PROCESO VERSIÓN ÁREA: DIRECCIÓN TÉCNICA DE CONSTRUCCIONES 3-Jun-16FO-PE-06 PLANEACIÓN ESTRATÉGICA 2.0

IDENTIFICACIÓN TIPOS RIESGOS ANÁLISIS VALORACIÓN

PROCESO ACTIVIDAD CÓDIGO RIESGO TIPO CAUSA / VULNERABILIDAD CONSECUENCIASTIPOS Ri. Inherente CONTROL Riesgo Residual

PDD SI AMB SST Pc P I Ic Ri DESCRIPCIÓN DEL CONTROL EXISTENTE Documentación Tipo Valor Efecto Pc Ic P I Rr NIVEL

Seg

uim

ient

o a

la E

jecu

ción

de

Pro

yect

os d

e C

onst

rucc

ión

R.E

O.0

2

Inic

iar u

n co

ntra

to s

in e

l deb

ido

cum

plim

ient

o de

los

requ

isito

s pr

evio

s

Método 1

X X X

2.3

2.33 2.67

2.7

6.2

Previo Limitado Probabilidad 2.3 2.7

2.33 2.67 6.2 MODERADO

Método 2 2.3 2.7 Previo Limitado Probabilidad 2.3 2.7

Seg

uim

ient

o a

la E

jecu

ción

de

Pro

yect

os d

e C

onst

rucc

ión

R.E

O.0

3

Método 1

X X X X

3.0

2.74 3.33

3.3

9.1

Limitado Ambos 3.0 3.3

2.52 3.33 8.4 MODERADOMétodo 2 2.5 3.3 Limitado Ambos 2.5 3.3

Método 3 2.7 3.3 Previo Medio Probabilidad 1.7 3.3

Presiones administraitvas (internas y/o externas) para suscribir acta de inicio sin el cumplimiento de los requisitos establecidos.

1. Posible Inicio de investigaciones administrativas y

disciplinarias por parte de los entes de control.