131100 material 002 administracion de inventarios

34

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS 1 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

-

Upload

victor-rojas -

Category

Documents

-

view

227 -

download

1

description

administracion de inventarios

Transcript of 131100 material 002 administracion de inventarios

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

1 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

2 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

ADMINISTRACIÓN DE INVENTARIOS .............................................................................................................................. 4

COSTOS ASOCIADOS A LOS INVENTARIOS ...................................................................................................................... 4

COSTO DE ORDENAR .................................................................................................................................................. 4

COSTO DE TENENCIA O SOSTENIMIENTO DEL INVENTARIO ........................................................................................ 4

COSTO DE QUIEBRE DE STOCK (COSTO DE INEXISTENCIAS) ........................................................................................ 5

¿POR QUÉ TENER INVENTARIOS? ¿SON LOS INVENTARIOS UN MAL NECESARIO? .......................................................... 5

TIPOS DE INVENTARIOS ................................................................................................................................................. 6

Clasificación según su nivel de terminación ................................................................................................................ 6

Clasificación según su localización respecto a las instalaciones de la empresa ............................................................ 6

Clasificación según su función .................................................................................................................................... 6

PASOS PARA REALIZAR UN INVENTARIO1 ...................................................................................................................... 7

1. Identificar los bienes a inventariar ...................................................................................................................... 7

2. Determinar los lugares a inventariar .................................................................................................................. 7

3. Armar un equipo de trabajo ............................................................................................................................... 7

4. Recorrido, recuento y registro ............................................................................................................................ 7

MÉTODOS DE VALORACIÓN DE INVENTARIOS ................................................................................................................ 8

PRIMEROS EN ENTRAR, PRIMEROS EN SALIR - PEPS ................................................................................................... 8

ÚLTIMOS EN ENTRAR, PRIMEROS EN SALIR - UEPS ..................................................................................................... 9

COSTO PROMEDIO CONSTANTE O PROMEDIO PONDERADO ...................................................................................... 9

CLASIFICACIÓN DE INVENTARIOS ................................................................................................................................. 11

CLASIFICACIÓN ABC ................................................................................................................................................. 11

CONTROLES PARA LAS ZONAS DE LA CLASIFICACIÓN ................................................................................................ 11

Control para ZONAS "A" ....................................................................................................................................... 11

Control para ZONAS "B" ....................................................................................................................................... 12

Control para ZONAS "C" ....................................................................................................................................... 12

¿CÓMO REALIZAR LA CLASIFICACIÓN ABC? .............................................................................................................. 12

EJEMPLO DE APLICACIÓN DE LA CLASIFICACIÓN ABC ............................................................................................... 13

CONTROL PREVENTIVO DE INVENTARIOS ..................................................................................................................... 16

MÁXIMOS Y MÍNIMOS ............................................................................................................................................. 16

EJEMPLO DE APLICACIÓN DE MÁXIMOS Y MÍNIMOS ............................................................................................ 17

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

3 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

INVENTARIOS FÍSICOS .............................................................................................................................................. 17

� Inventarios físicos puntuales ........................................................................................................................ 17

� Inventarios físicos permanentes, continuos o cíclicos ................................................................................... 17

DETERMINACIÓN DEL COSTO DE MERCANCÍAS VENDIDAS MEDIANTE EL INVENTARIO PERIÓDICO .......................... 18

CÁLCULO DE LA UTILIDAD OPERACIONAL (MODO ABSORCIÓN) ............................................................................ 18

CONTROL DE INVENTARIOS CON DEMANDA DETERMINÍSTICA..................................................................................... 20

EOQ (Economic Order Quantity)-(Cantidad Económica de pedido) ........................................................................... 20

EJEMPLO: ................................................................................................................................................................. 22

POQ (Cantidad Económica de Pedido en tiempo de producción) .............................................................................. 24

EJEMPLO: ............................................................................................................................................................. 25

CONTROL DE INVENTARIOS CON DEMANDA DETERMINÍSTICA VARIABLE CON EL TIEMPO ....................................... 29

EJEMPLO .............................................................................................................................................................. 30

LOTE A LOTE (L4L) .................................................................................................................................................... 30

MÉTODO DEL PERIODO CONSTANTE ........................................................................................................................ 31

CANTIDAD ECONÓMICA DE PEDIDO (EOQ) ............................................................................................................... 31

CANTIDAD PERIÓDICA DE PEDIDO (POQ) ................................................................................................................. 32

COSTO TOTAL MÍNIMO (LTC) ................................................................................................................................... 33

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

4 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

ADMINISTRACIÓN DE INVENTARIOS La administración de un inventario es un punto determinante en el manejo estratégico de toda organización, tanto de prestación de servicios como de producción de bienes. Las tareas correspondientes a la administración de un inventario se relacionan con la determinación de los métodos de registro, la determinación de los puntos de rotación, las formas de clasificación y el modelo de reinventario determinado por los métodos de control (el cual determina las cantidades a ordenar o producir, según sea el caso). Los objetivos fundamentales de la gestión de inventarios son:

• Reducir al mínimo "posible" los niveles de existencias y • Asegurar la disponibilidad de existencias (producto terminado, producto en curso, materia

prima, insumo, etc.) en el momento justo. COSTOS ASOCIADOS A LOS INVENTARIOS La base común de todo inventario es la representación de un costo asociado al mismo, los costos asociados al proceso de sostener un inventario se diferencian según la naturaleza de la organización y consisten en: COSTO DE ORDENAR

� Para la actividad comercial: Consiste en el proceso de emitir una orden de pedido (llamadas telefónicas, preparación de formatos, gastos administrativos de papeleo, además de los gastos intrínsecos a un proceso de pedir determinada cantidad de unidades como lo son los asociados a los procesos de recepción).

� Para la actividad productiva (fabricación o ensambl e): Consiste en los costos asociados

a los procesos de alistamiento de corridas de producción, además del proceso logístico de transmisión de órdenes "concepto de cliente interno".

COSTO DE TENENCIA O SOSTENIMIENTO DEL INVENTARIO Los costos asociados al mantenimiento de un inventario (administrado por la organización) se ven preponderantemente determinados por la permanencia de la media de las unidades logísticas en un lugar determinado para ello en función del tiempo, dado que cada unidad representa un costo de manipulación en los procesos de recepción, almacenamiento, inspección y despacho. Otro factor que incide en el costo de mantenimiento es el conocido costo de oportunidad, el cual se relaciona con la inversión realizada en la operación de los inventarios y que axiomáticamente ocasiona que la organización prescinda de su disponibilidad para inversiones en procesos que estimulen la generación de valor agregado. Vale la pena recordar que sobre los costos de tenencia (mantenimiento) recaen aquellos considerados en distintas fuentes como "costos de servicios de stock" como lo son: los seguros, los impuestos y los sobre stocks.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

5 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

Un factor no menos importante en el costo consolidado de mantenimiento es el riesgo , este factor agrupa los costos de obsolescencia, los costos de averías y los costos de traslado. Para el inventario administrado por un tercero es importante la determinación de la naturaleza de los costos (fijos y variables) ya que estos en mayor medida jugarán un rol fundamental en la determinación de las unidades óptimas de pedido. COSTO DE QUIEBRE DE STOCK (COSTO DE INEXISTENCIAS) El costo de quiebre de stock funciona como un "Shadow Price" en relación a cada unidad en inventario que posibilita el proceso de partida doble en la búsqueda de un equilibrio entre costos de operación de inventario. Dentro de este grupo de costos se incluyen todos los consecuentes de un proceso de pérdida de ventas e incumplimiento de contratos, que redundan en tres básicos grupos:

� Pérdida de ingresos por ventas � Gastos generados por incumplimiento de contratos � Repedido y sustitución

Sin embargo identificar de manera cuantitativa el costo total por quiebre de stock es una tarea compleja, dado que una necesidad insatisfecha puede generar la pérdida de un cliente y la pérdida de credibilidad de la organización, factores difícilmente cuantificables y que solo a través de un sistema de gestión de calidad podría lograr óptimas aproximaciones aunque igualmente subjetivas de las consecuencias del quiebre de stock. ¿POR QUÉ TENER INVENTARIOS? ¿SON LOS INVENTARIOS UN MAL NECESARIO? La realidad de las organizaciones enseña que carecen de supuestos totalmente determinísticos en materia de la estimación de la demanda de sus bienes y servicios, para lo cual se buscan alternativas que logren establecer un equilibrio entre la disponibilidad de los mismos (que pondera el nivel de servicio ofrecido por la organización) y los costos que generen estas medidas contingentes. Los inventarios aunque carecen de generación de valor agregado para las organizaciones permiten de una u otra manera proporcionar una disponibilidad de los bienes y servicios prestados por ellas además de asegurar la continuidad de los procesos que realiza la misma. Entre otros los principales objetivos de un inventario son:

• Mitigación de las fluctuaciones de la demanda ofreciendo un aseguramiento contra las incertidumbres del mercado.

• Facilita un rol proactivo ante los cambios previstos en la oferta y la demanda. • Permite un flujo continuo de los procesos de manufactura y ensamble, otorgándole

flexibilidad a los procesos de programación. • Mejora los procesos de compraventa de suministros y materiales, teniendo la posibilidad de

aprovechar descuentos por volumen. Por esto y más se puede concluir que evidentemente el proceso mediante el cual se busca que la organización mantenga determinado nivel de inventario es un "mal necesario" y que la búsqueda por la minimización de los costos asociados a este generan la necesidad de aplicación de múltiples herramientas las cuales deben en su totalidad ser dominadas por el ingeniero industrial, dándole la oportunidad de ejercer.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

6 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

Como encargado de la administración de los inventarios de una organización se deberá establecer los siguientes lineamientos (tomar decisión respecto a):

���� Cuantas unidades deberán ser ordenadas o producida s ���� En qué momento deberá de ordenarse o producirse ���� Que artículos del inventario merecen una atención especial, para lo cual se debe

definir el grado de rigurosidad del control sobre e l producto. TIPOS DE INVENTARIOS Clasificación según su nivel de terminación Los inventarios se pueden catalogar según su grado de terminación en:

• Inventarios de Materias Primas • Inventarios de Insumos y Materiales (Materias primas de segundo orden) • Inventarios de Productos en proceso • Inventarios de Productos terminados • Inventarios de Productos en Embalaje

Clasificación según su localización respecto a las instalaciones de la empresa

• Inventario en tránsito: Aquellas unidades pertenecientes a la empresa, y que no se encuentran en sus instalaciones físicas destinadas como su ubicación puntual, por ejemplo: Mercancía en ruta, en control de recepción (y su ubicación puntual es otra), en transporte interno, en paqueteo, etc.

• Inventario en planta: Son todas las unidades bajo custodia de la empresa y que se encuentran en sus instalaciones físicas puntuales, por ejemplo: Almacén de materias primas, almacén intermedio, almacén de embalaje, almacén de herramientas, almacén de mantenimiento, etc.

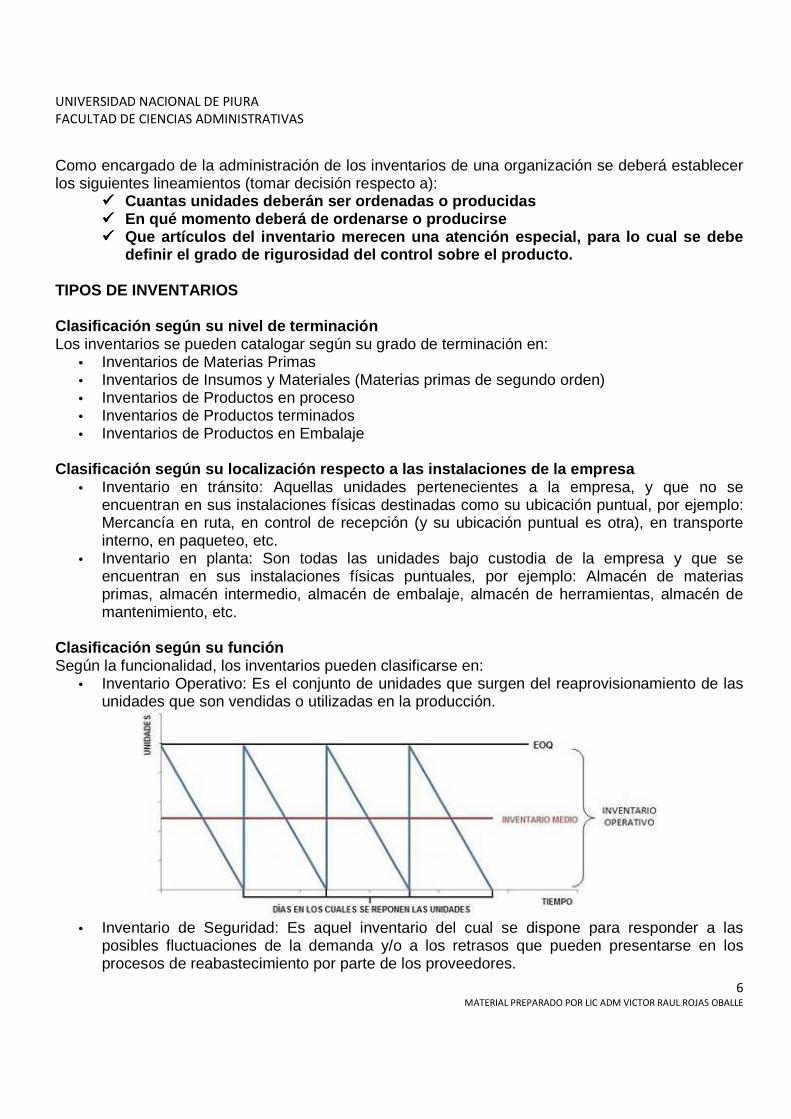

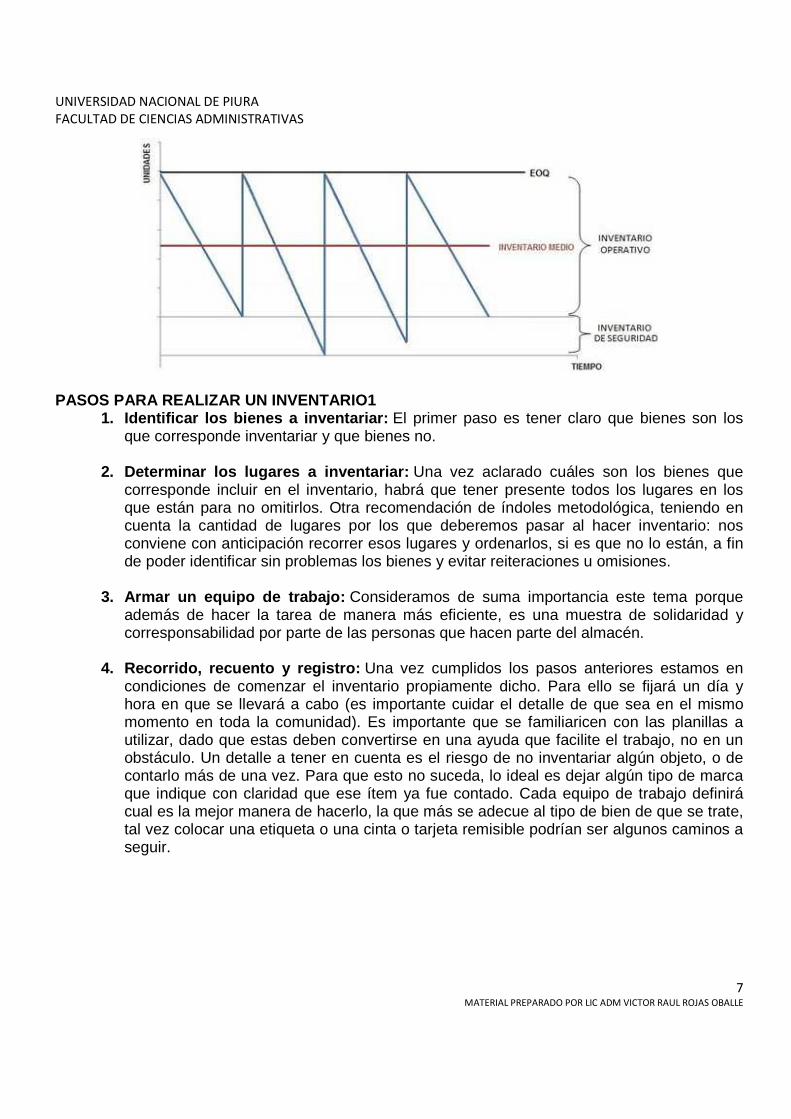

Clasificación según su función Según la funcionalidad, los inventarios pueden clasificarse en:

• Inventario Operativo: Es el conjunto de unidades que surgen del reaprovisionamiento de las unidades que son vendidas o utilizadas en la producción.

• Inventario de Seguridad: Es aquel inventario del cual se dispone para responder a las

posibles fluctuaciones de la demanda y/o a los retrasos que pueden presentarse en los procesos de reabastecimiento por parte de los proveedores.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

7 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

PASOS PARA REALIZAR UN INVENTARIO1

1. Identificar los bienes a inventariar: El primer paso es tener claro que bienes son los que corresponde inventariar y que bienes no.

2. Determinar los lugares a inventariar: Una vez aclarado cuáles son los bienes que

corresponde incluir en el inventario, habrá que tener presente todos los lugares en los que están para no omitirlos. Otra recomendación de índoles metodológica, teniendo en cuenta la cantidad de lugares por los que deberemos pasar al hacer inventario: nos conviene con anticipación recorrer esos lugares y ordenarlos, si es que no lo están, a fin de poder identificar sin problemas los bienes y evitar reiteraciones u omisiones.

3. Armar un equipo de trabajo: Consideramos de suma importancia este tema porque

además de hacer la tarea de manera más eficiente, es una muestra de solidaridad y corresponsabilidad por parte de las personas que hacen parte del almacén.

4. Recorrido, recuento y registro: Una vez cumplidos los pasos anteriores estamos en

condiciones de comenzar el inventario propiamente dicho. Para ello se fijará un día y hora en que se llevará a cabo (es importante cuidar el detalle de que sea en el mismo momento en toda la comunidad). Es importante que se familiaricen con las planillas a utilizar, dado que estas deben convertirse en una ayuda que facilite el trabajo, no en un obstáculo. Un detalle a tener en cuenta es el riesgo de no inventariar algún objeto, o de contarlo más de una vez. Para que esto no suceda, lo ideal es dejar algún tipo de marca que indique con claridad que ese ítem ya fue contado. Cada equipo de trabajo definirá cual es la mejor manera de hacerlo, la que más se adecue al tipo de bien de que se trate, tal vez colocar una etiqueta o una cinta o tarjeta remisible podrían ser algunos caminos a seguir.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

8 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

MÉTODOS DE VALORACIÓN DE INVENTARIOS Los métodos de valoración de inventarios son técnicas utilizadas con el objetivo de seleccionar y aplicar una base específica para valuar los inventarios en términos monetarios. La valuación de inventarios es un proceso vital cuando los precios unitarios de adquisición han sido diferentes. Existen numerosas técnicas de valoración de inventarios, sin embargo las comúnmente utilizadas por las organizaciones en la actualidad (dada su utilidad) son:

� Identificación Específica � Primeros en Entrar Primeros en Salir - PEPS � Últimos en Entrar Primeros en Salir - UEPS � Costo promedio constante o Promedio Ponderado .

Dado que la "Identificación Específica" consiste en la identificación individual de cada uno de los artículos, lo cual incrementa su grado de certeza en igual proporción al grado de complejidad de su aplicación, estudiaremos los tres métodos restantes. PRIMEROS EN ENTRAR, PRIMEROS EN SALIR - PEPS Comúnmente conocido como FIFO (First In, First Out) , este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén. Tal como podemos observar a continuación:

En este caso la salida de unidades del 16 de febrero es por 450 unidades, del primer lote de entradas se toman 250 unidades al costo de $ 620 y del segundo lote se toman las 200 unidades restantes al costo de $ 628.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

9 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

La ventaja de aplicar esta técnica consiste en que los inventarios están valorados con los costos más recientes, dado que los costos más antiguos son los que van conformando a su medida los primeros costos de ventas o de producción (costos de salidas). La principal desventaja de aplicar esta técnica radica en que los costos de producción y ventas bajos que suele mostrar, incrementa lógicamente las utilidades, generando así un mayor impuesto. Vale la pena recordar que el flujo físico "PEPS" es irrelevante en la aplicación de la técnica, lo realmente en este caso es el flujo "PEPS" de los costos. ÚLTIMOS EN ENTRAR, PRIMEROS EN SALIR - UEPS Comúnmente conocido como LIFO (Last In, First Out) , este método de valoración se basa en que los últimos artículos que entraron a formar parte del inventario, son los primeros en venderse, claro está en función del costo unitario, es decir que el flujo físico es irrelevante, aquí lo importante es que el costo unitario de las últimas entradas sea el que se aplique a las primeras salidas. Tal como podemos observar a continuación:

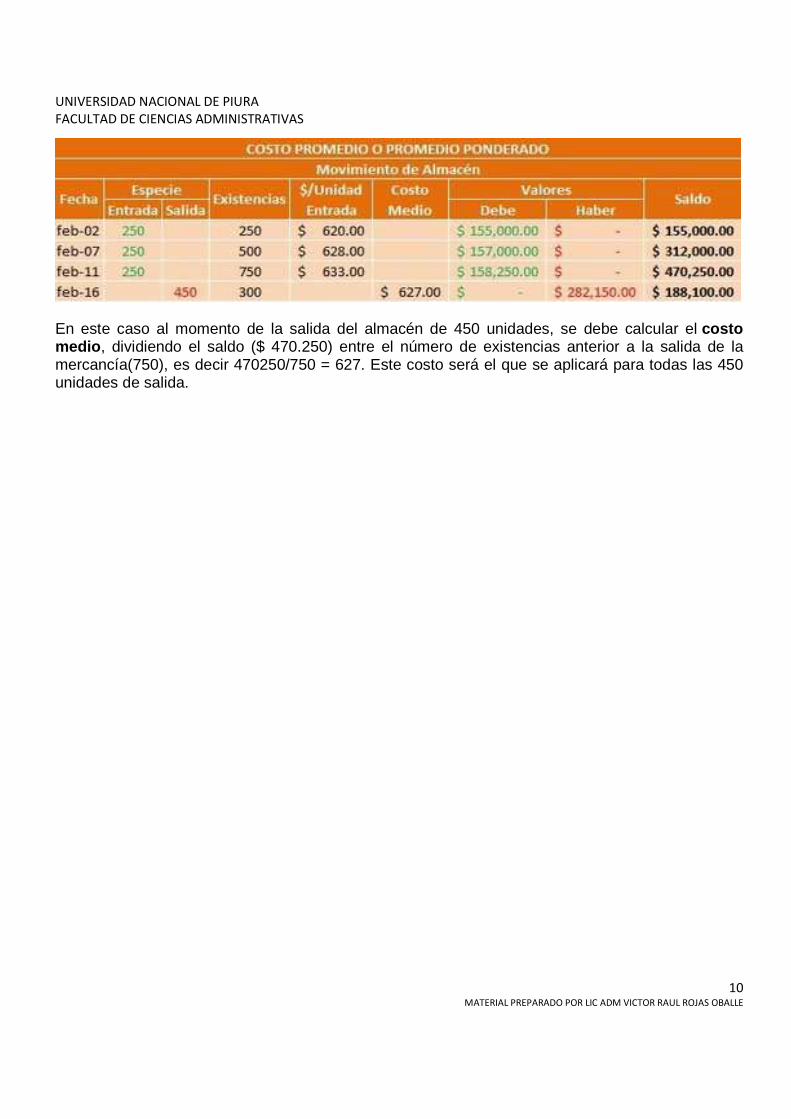

En este caso la salida de unidades del 16 de febrero es de 450 unidades, del último lote de entradas se toman las primeras 250 salidas a un costo unitario de $ 633, y del segundo lote de entradas se toman las 200 unidades restantes a un costo de $ 628. La ventaja de aplicar esta técnica es que el inventario se valorará con el costo más antiguo, lo cual supone un costo de inventario inferior a su valor promedio, siendo de gran utilidad en épocas de inflación cuando los costos aumentan constantemente. COSTO PROMEDIO CONSTANTE O PROMEDIO PONDERADO Este es un método de valoración razonable de aproximación en donde se divide el saldo en unidades monetarias de las existencias, entre el número de unidades en existencia. Este procedimiento que ocasiona que se genere un costo medio, debe recalcularse por cada entrada al almacén. Tal como podemos observar a continuación:

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

10 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

En este caso al momento de la salida del almacén de 450 unidades, se debe calcular el costo medio , dividiendo el saldo ($ 470.250) entre el número de existencias anterior a la salida de la mercancía(750), es decir 470250/750 = 627. Este costo será el que se aplicará para todas las 450 unidades de salida.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

11 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

CLASIFICACIÓN DE INVENTARIOS La clasificación es una de las mejores medidas de control interno de inventarios, dado que de aplicarse correctamente puede permitir mantener el mínimo de capital invertido en stock, entre muchos otros beneficios. CLASIFICACIÓN ABC Vilfredo Pareto fue un sociólogo y economista italiano quien en 1897, afirmó que el 20% de las personas ostentaban el 80% del poder político y la abundancia económica, mientras que el 80% restante de la población (denominada "masas") se repartía el 20% restante de la riqueza y de la influencia política. Este principio es susceptible de aplicarse a muchos entornos, dentro de los cuales cabe destacar el control de calidad, la logística (de distribución), y la administración de inventarios. En el control interno de stock, este principio significa que unas pocas unidades de inventario representan la mayor parte del valor de uso de los mismos. En toda organización se hace necesaria una discriminación de artículos con el objetivo de determinar aquellos que por sus características precisan un control más riguroso. La Clasificación ABC es una metodología de segmentación de productos de acuerdo a criterios preestablecidos (indicadores de importancia, tales como el "costo unitario" y el "volumen anual demandado"). El criterio en el cual se basan la mayoría de expertos en la materia es el valor de los inventarios y los porcentajes de clasificación son relativamente arbitrarios. Muchos textos suelen considerar que la zona "A" de la clasificación corresponde estrictamente al 80% de la valorización del inventario, y que el 20% restante debe dividirse entre las zonas "B" y "C", tomando porcentajes muy cercanos al 15% y el 5% del valor del stock para cada zona respectivamente. Otros textos suelen asociar las zonas "A", "B" y "C" con porcentajes respectivos del valor de los inventarios del 60%, 30% y el 10%, sin embargo el primer caso es mucho más común, por el hecho de la conservación del principio "80-20". Vale la pena recordar que si bien los valores anteriores son una guía aplicada en muchas organizaciones, cada organización y sistema de inventarios tiene sus particularidades, y que quién aplique cada principio de ponderación debe estar sumamente consciente de la realidad de su empresa. CONTROLES PARA LAS ZONAS DE LA CLASIFICACIÓN Control para ZONAS "A" Las unidades pertenecientes a la zona "A" requieren del grado de rigor más alto posible en cuanto

a control. Esta zona corresponde a aquellas unidades que presentan una parte importante del valor total del inventario. El máximo control puede reservarse a las materias primas que se utilicen en forma continua y en volúmenes elevados. Para esta clase de materia prima los agentes de compras pueden celebrar contratos con los proveedores que aseguren un suministro constante y en cantidades que equiparen la proporción de utilización, tomando en cuenta medidas preventivas de

gestión del riesgo como los llamados "proveedores B". La zona "A" en cuanto a Gestión del Almacenes debe de contar con ventajas de ubicación y espacio respecto a las otras unidades de

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

12 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

inventario, estas ventajas son determinadas por el tipo de almacenamiento que utilice la organización. Control para ZONAS "B" Las partidas B deberán ser seguidas y controladas mediante sistemas computarizados con

revisiones periódicas por parte de la administración. Los lineamientos del modelo de inventario son debatidos con menor frecuencia que en el caso de las unidades correspondientes a la Zona "A". Los costos de faltantes de existencias para este tipo de unidades deberán ser moderados a bajos y las existencias de seguridad deberán brindar un control adecuado con el quiebre de

stock, aún cuando la frecuencia de órdenes es menor. Control para ZONAS "C"

Esta es la zona con mayor número de unidades de inventario, por ende un sistema de control diseñado pero de rutina es adecuado para su seguimiento. Un sistema de punto de reórden que no requiera de evaluación física de las existencias suele ser suficiente.

¿CÓMO REALIZAR LA CLASIFICACIÓN ABC? La clasificación ABC se realiza con base en el producto, el cual expresa su valor por unidad de tiempo (regularmente anual) de las ventas de cada ítem i, donde: Di = Demanda "anual" del ítem i (unidades/año) vi = Valor (costo) unitario del ítem i (unidades monetarias/unidad) Valor Total i = Di * vi (unidades monetarias/año) Antes de aplicar el anterior ejercicio matemático a los ítems es fundamental establecer los porcentajes que harán que determinadas unidades se clasifiquen en sus respectivas zonas (A, B o C). Luego de aplicarse las operaciones para determinar la Valorización de los artículos, se procede a calcular el porcentaje de participación de los artículos, según la valorización (suele usarse también en cantidad, "particiapción en cantidad"). Este ejercicio se efectúa dividiendo la Valorización de ada ítem entre la suma total de la valorización de todos los ítems. luego se precede a organizar los artículos de mayor a menor según sus porcentajes, ahora estos porcentajes se acumulan. por último, se agrupan teniendo en cuenta el criterio porcentual determinado en la primera parte del método. De esta manera quedan establecidas las unidades que pertenecen a cada zona.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

13 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

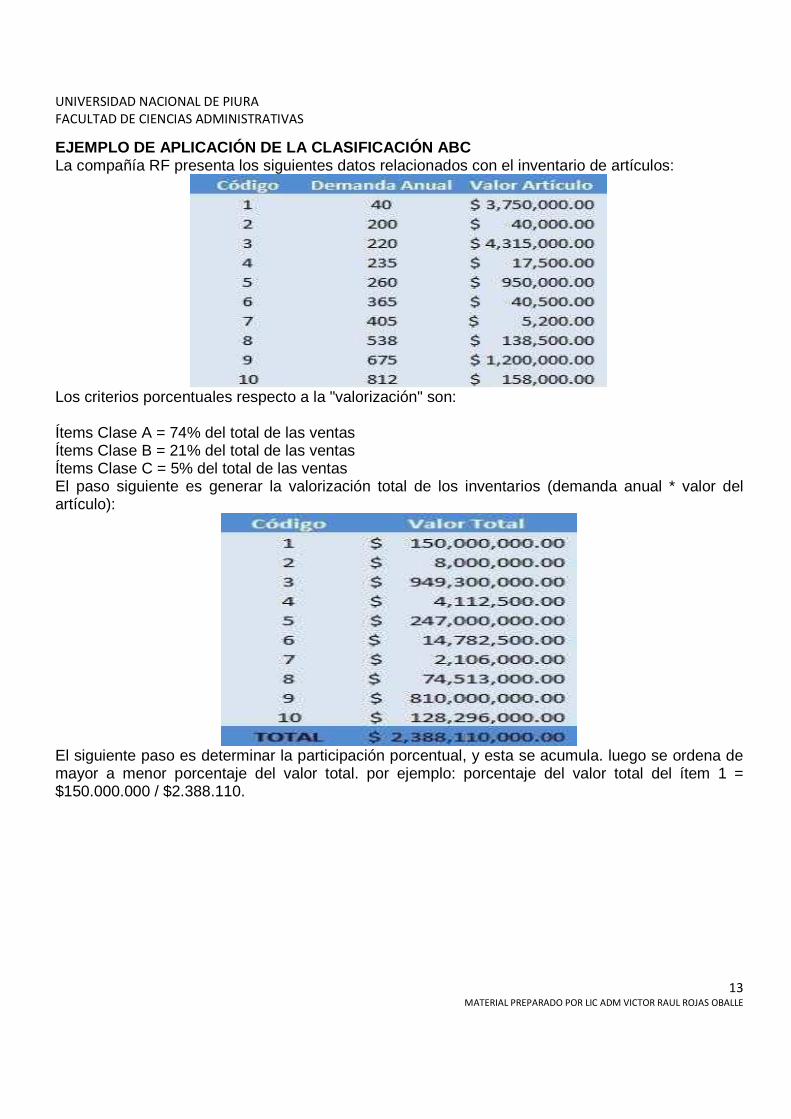

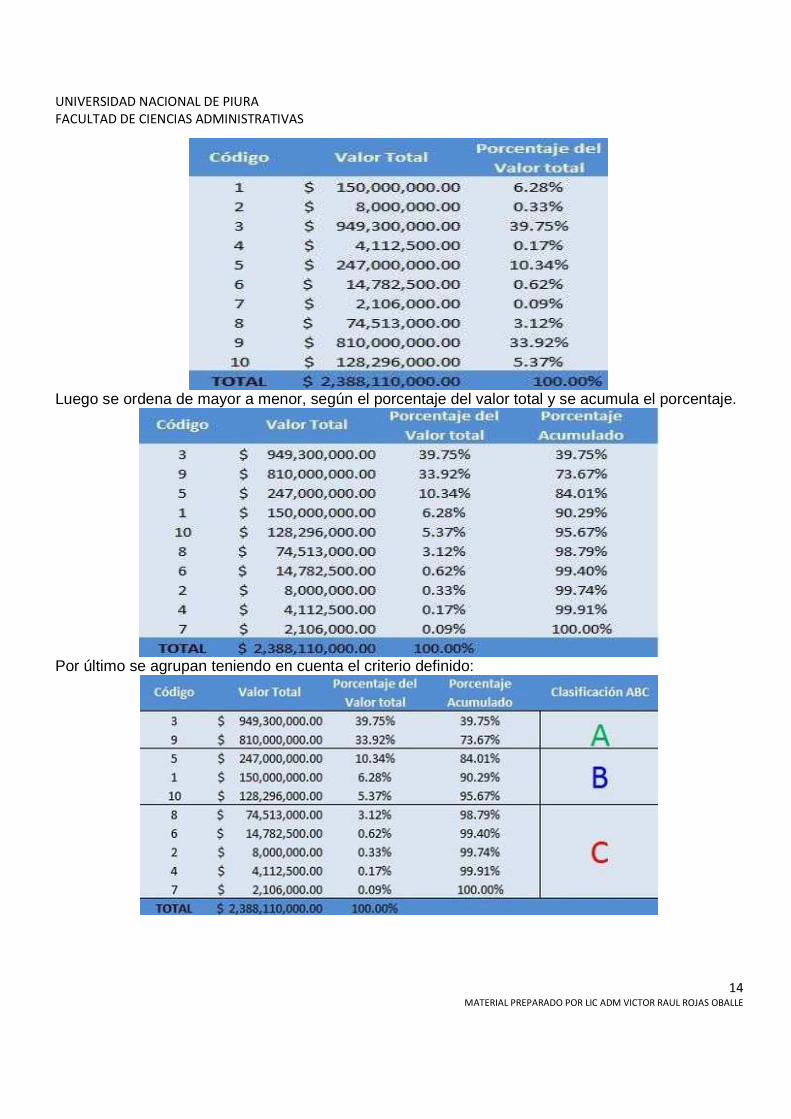

EJEMPLO DE APLICACIÓN DE LA CLASIFICACIÓN ABC La compañía RF presenta los siguientes datos relacionados con el inventario de artículos:

Los criterios porcentuales respecto a la "valorización" son: Ítems Clase A = 74% del total de las ventas Ítems Clase B = 21% del total de las ventas Ítems Clase C = 5% del total de las ventas El paso siguiente es generar la valorización total de los inventarios (demanda anual * valor del artículo):

El siguiente paso es determinar la participación porcentual, y esta se acumula. luego se ordena de mayor a menor porcentaje del valor total. por ejemplo: porcentaje del valor total del ítem 1 = $150.000.000 / $2.388.110.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

14 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

Luego se ordena de mayor a menor, según el porcentaje del valor total y se acumula el porcentaje.

Por último se agrupan teniendo en cuenta el criterio definido:

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

15 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

16 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

CONTROL PREVENTIVO DE INVENTARIOS El control preventivo de inventarios es una modalidad del control operativo de los mismos que se basa en reposiciones reales ajustadas a las necesidades, evitando así acumulaciones excesivas de stock. Un apropiado control preventivo de inventarios debe manejar los siguientes elementos: Control Contable: Kardex o software Control Físico: Almacén Control de Nivel de Inversión: Índices de Rotación Además existen numerosas técnicas de control, dichas técnicas se describirán en este módulo. MÁXIMOS Y MÍNIMOS Esta técnica consiste en establecer niveles Máximos y Mínimos de inventario, además de su respectivo periodo fijo de revisión. La cantidad a ordenar corresponde a la diferencia entre la Existencia Máxima calculada y lasExistencias Actuales de inventario. Los pedidos que se efectúen fuera de las fechas establecidas de revisión corresponderán a aquellos que busquen reaccionar a una fluctuación anormal de la demanda de unidades que haga que los niveles de inventario lleguen al limite mínimo antes de la revisión. Numerosos sistemas automatizados emplean la técnica de máximos y mínimos calculando puntos de revisión y solicitando automáticamente órdenes de compra con sus respectivas cantidades a solicitar. Teniendo en cuenta que:

� Pp: Punto de pedido � Tr: Tiempo de reposición de inventario (en días) � Cp: Consumo medio diario � Cmx: Consumo máximo diario � Cmn: Consumo mínimo diario � Emx: Existencia máxima � Emn: Existencia mínima (Inventario de seguridad) � CP: Cantidad de pedido � E: Existencia actual

Las fórmulas matemáticas utilizadas en la técnica son:

� Emn: Cmn * Tr; � Pp: (Cp * Tr) + Emn � Emx: (Cmx * Tr) + Emn; � CP: Emx - E

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

17 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

EJEMPLO DE APLICACIÓN DE MÁXIMOS Y MÍNIMOS El Mini Market "The CAT" ubicado en frente al más grande complejo deportivo de la ciudad, desea calcular los niveles óptimos de inventario de la bebida energéticaNitro Drink. El camión de suministro de la bebida visita el Mini Market cada 6 días. Las estadísticas de venta de la bebida nos dicen que el día de mayor consumo fue de 135 cajas; el día de menor consumo fue de 62 cajas; y la venta promedio es de 87 cajas. En el momento de considerar lo anterior en la bodega del Market se encontraban 260 cajas de la bebida. Por ende: Emn = (62 cajas/día * 6 días) = 372 cajas Emx = (135 cajas/día * 6 días) + 372 cajas = 1182 cajas Pp = (87 cajas/día * 6 días) + 372 cajas = 894 cajas CP = (1182 - 260) = 922 cajas Lo cual indica que el punto en el cual se debe emitir una órden de pedido corresponde al punto en el cual el inventario de la bebida alcance un mínimo de 894 cajas (lo cual corresponde a asegurar la satisfacción de la demanda durante los 6 días que tarda en arribar el camión + la cantidad de seguridad). En cuanto a la cantidad de pedido esta debe recalcularse al alcanzar el Punto de pedido (Pp) teniendo en cuenta que puede variar dependiendo de la existencias en bodega al momento de emitir la orden. INVENTARIOS FÍSICOS

Sea cual sea el sistema que se utilice para el manejo de los inventarios, existen divergencias entre las cantidades físicas (reales) y las cantidades indicadas por el Kardex o el sistema computarizado. Con el objetivo de mitigar esto, es necesario efectuar inventarios físicos . Los inventarios físicos suelen efectuarse periodicamente, casi siempre coincidiendo con el cierre del periodo fiscal de la organización, para efecto del balance contable.

Existen dos tipos de inventarios físicos:

� Inventarios físicos puntuales: Son aquellos realizados al menos una vez cada año, y por su dimensión y grado de certeza usualmente se hace necesario restringir la actividad normal del almacén. En este caso se efectua un conteo ítem por ítem, luego se compara contra lo indicado por el Kardex. Las diferencias son sometidas a un análisis posterior.

� Inventarios físicos permanentes, continuos o cíclic os: Estos se efectúan en lo corrido del año sobre cantidades pequeñas de producto, o sobre productos especificos. El objetivo de este inventario es el repartir la carga de trabajo de manera más uniforme, permitiendo así disponer de información mas precisa sobre las existencias.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

18 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

Los beneficios que otorga a una organización la realización de un inventario físico son: � Permite verificar la diferencia entre las existencias contenidas en los sistemas de

información y las existencias reales. � Permite verificar la diferencia entre las existencias físicas contables, en valores monetarios. � Proporciona aproximaciones del valor total de las existencias, para efectos de balances.

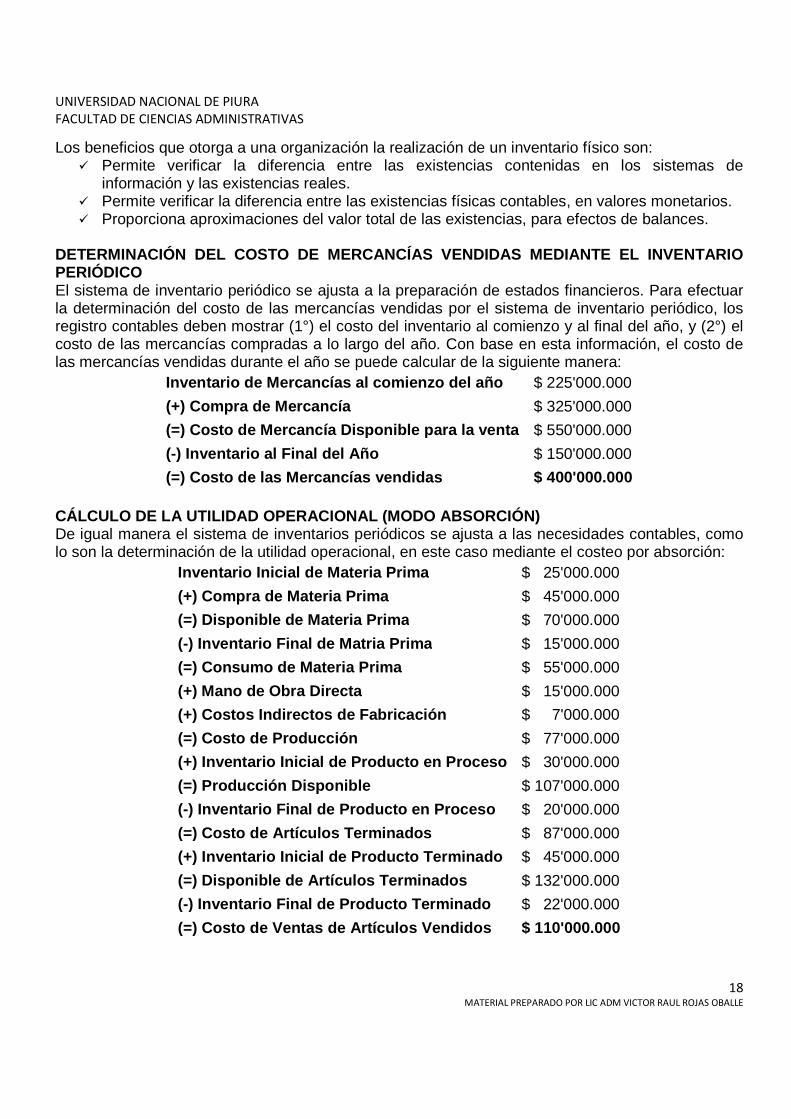

DETERMINACIÓN DEL COSTO DE MERCANCÍAS VENDIDAS MEDI ANTE EL INVENTARIO PERIÓDICO El sistema de inventario periódico se ajusta a la preparación de estados financieros. Para efectuar la determinación del costo de las mercancías vendidas por el sistema de inventario periódico, los registro contables deben mostrar (1°) el costo del inventario al comienzo y al final del año, y (2°) el costo de las mercancías compradas a lo largo del año. Con base en esta información, el costo de las mercancías vendidas durante el año se puede calcular de la siguiente manera:

Inventario de Mercancías al comienzo del año $ 225'000.000

(+) Compra de Mercancía $ 325'000.000

(=) Costo de Mercancía Disponible para la venta $ 550'000.000

(-) Inventario al Final del Año $ 150'000.000

(=) Costo de las Mercancías vendidas $ 400'000.000 CÁLCULO DE LA UTILIDAD OPERACIONAL (MODO ABSORCIÓN) De igual manera el sistema de inventarios periódicos se ajusta a las necesidades contables, como lo son la determinación de la utilidad operacional, en este caso mediante el costeo por absorción:

Inventario Inicial de Materia Prima $ 25'000.000

(+) Compra de Materia Prima $ 45'000.000

(=) Disponible de Materia Prima $ 70'000.000

(-) Inventario Final de Matria Prima $ 15'000.000

(=) Consumo de Materia Prima $ 55'000.000

(+) Mano de Obra Directa $ 15'000.000

(+) Costos Indirectos de Fabricación $ 7'000.000

(=) Costo de Producción $ 77'000.000

(+) Inventario Inicial de Producto en Proceso $ 30'000.000

(=) Producción Dis ponible $ 107'000.000

(-) Inventario Final de Producto en Proceso $ 20'000.000

(=) Costo de Artículos Terminados $ 87'000.000

(+) Inventario Inicial de Producto Terminado $ 45'000.000

(=) Disponible de Artículos Terminados $ 132'000.000

(-) Inventario Final de Producto Terminado $ 22'000.000

(=) Costo de Ventas de Artículos Vendidos $ 110'000.000

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

19 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

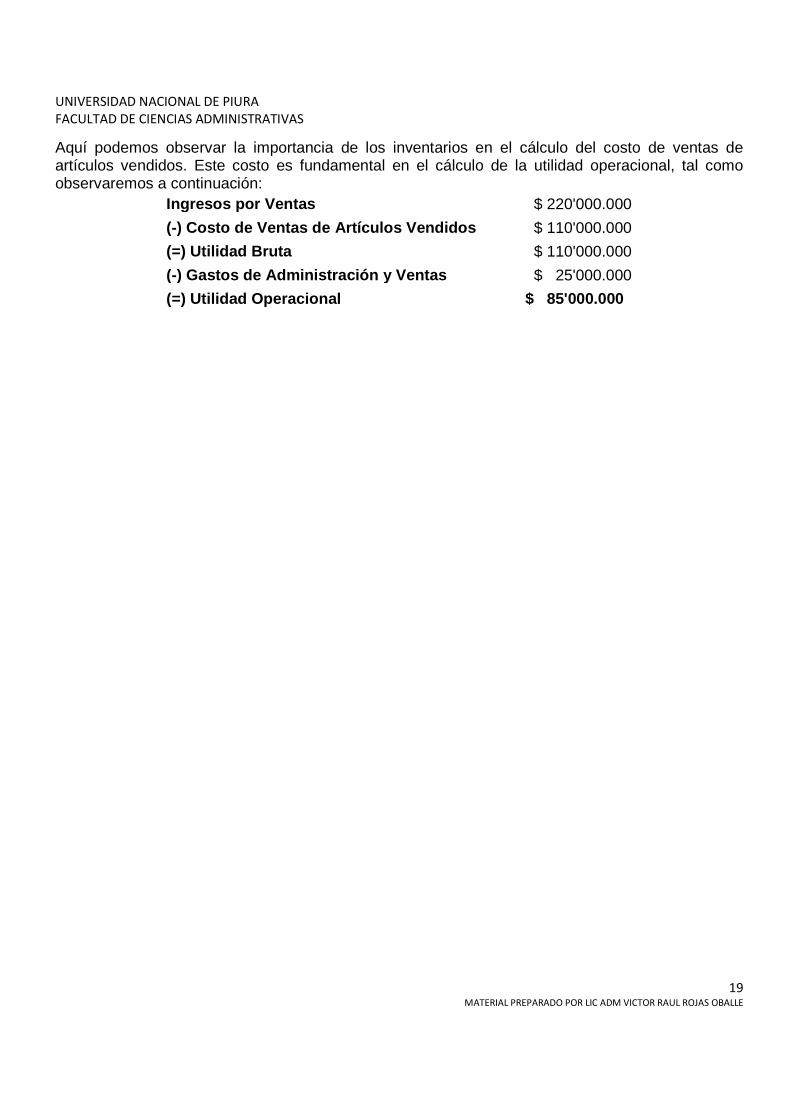

Aquí podemos observar la importancia de los inventarios en el cálculo del costo de ventas de artículos vendidos. Este costo es fundamental en el cálculo de la utilidad operacional, tal como observaremos a continuación:

Ingresos por Ventas $ 220'000.000

(-) Costo de Ventas de Artículos Vendidos $ 110'000.000

(=) Utilidad Bruta $ 110'000.000

(-) Gastos de Administración y Ventas $ 25'000.000

(=) Utilidad Operacional $ 85'000.000

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

20 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

CONTROL DE INVENTARIOS CON DEMANDA DETERMINÍSTICA EOQ (Economic Order Quantity)-(Cantidad Económica d e pedido) La Cantidad Económica de Pedido (EOQ) es un modelo de cantidad fija el cual busca determinar mediante la intersección gráfica (igualdad cuantitativa) de los costos de ordenar y los costos de mantenimiento el menor costo total posible (este es un ejercicio de optimización matemática). El método EOQ como modelo matemático está en capacidad de determinar:

• El momento en el cual se debe colocar un pedido o iniciar una corrida de producción, este está generalmente dado en unidades en inventario (por lo cual en el momento en que el inventario (físico y en tránsito) alcance un número de unidades especifico "R" se debe de ordenar o correr la producción).

• La cantidad de unidades (Tamaño del pedido) que se pedirán "Q". • El Costo Anual por ordenar (el cual será igual al costo anual por mantener). • El costo Anual por mantener (el cual será igual al costo anual por ordenar). • El costo Anual total (TRC, Costo Total Relevante, el cual será la sumatoria de los dos costos

anteriores). • El número de órdenes o corridas que se deben colocar o iniciar respectivamente al año (N). • El tiempo entre cada orden o corrida de producción (T). • El periodo de consumo en días.

El modelo de cantidad fija EOQ parte de varios supuestos que a su vez identifican sus desventajas como modelo certero, estos supuestos son.

• Un solo ítem. • Demanda constante, exacta y conocida. • Los ítems se producen o se compran en lotes. • Cada orden u orden se recibe en un solo envío. • No se permiten inexistencias (quiebre de stock). • El costo fijo de emitir una orden o de alistamiento es constante y determinístico. • El lead time (tiempo de carga) del proveedor es constante y determinístico. • No existen descuentos por volumen de pedido (para este caso existe un modelos especial el

cual se presenta más adelante). Las variables que considera el modelo EOQ son:

���� "D" = Demanda anual, dada en unidades por año. ���� "S" = Costo de ordenar o alistar , dado en unidades monetarias por unidad ���� "C" = Costo del ítem, dado en unidades monetarias por unidad ���� "i" = Tasa anual de mantenimiento, dada en unidades porcentuales ���� "H" = Costo anual de mantenimiento, dado en unidades monetarias por año. ���� "Q" = Tamaño del lote, en unidades ���� "R" = Punto de nueva orden o corrida, dada en unidades ���� "N" = Número de órdenes o corridas al año ���� "T" = Tiempo entre cada orden ���� "TRC" = Costo total anual o Costo total relevante

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

21 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

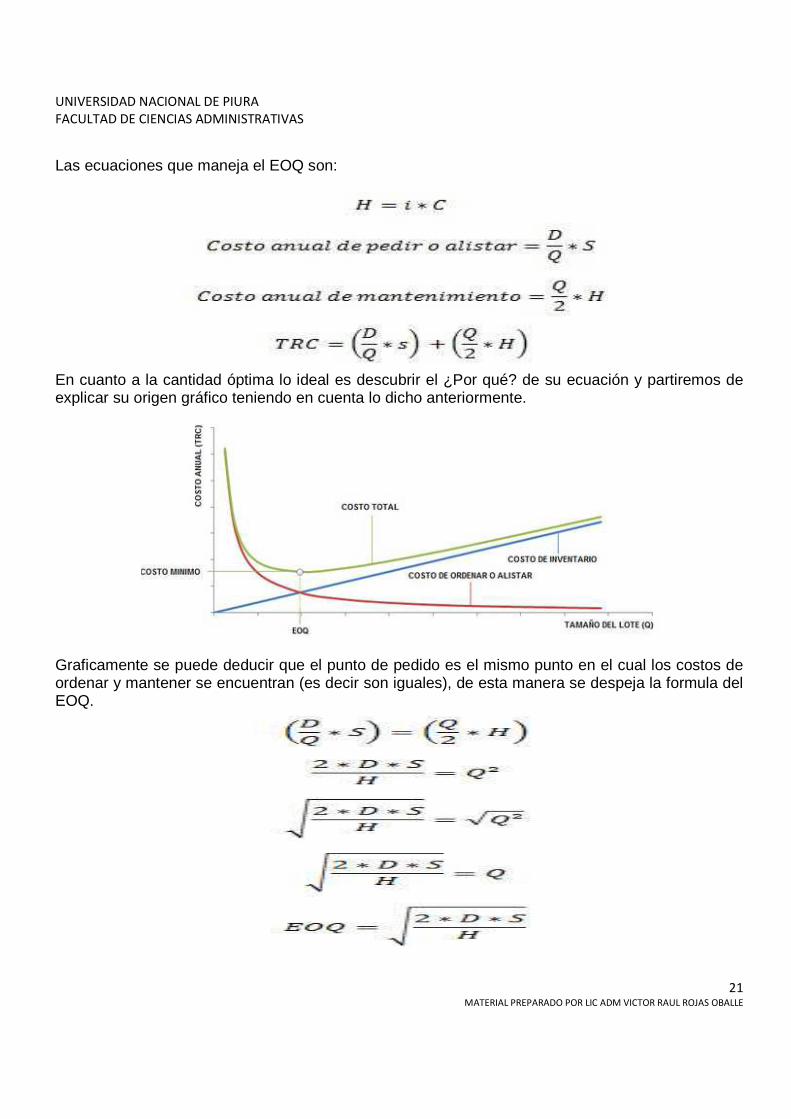

Las ecuaciones que maneja el EOQ son:

En cuanto a la cantidad óptima lo ideal es descubrir el ¿Por qué? de su ecuación y partiremos de explicar su origen gráfico teniendo en cuenta lo dicho anteriormente.

Graficamente se puede deducir que el punto de pedido es el mismo punto en el cual los costos de ordenar y mantener se encuentran (es decir son iguales), de esta manera se despeja la formula del EOQ.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

22 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

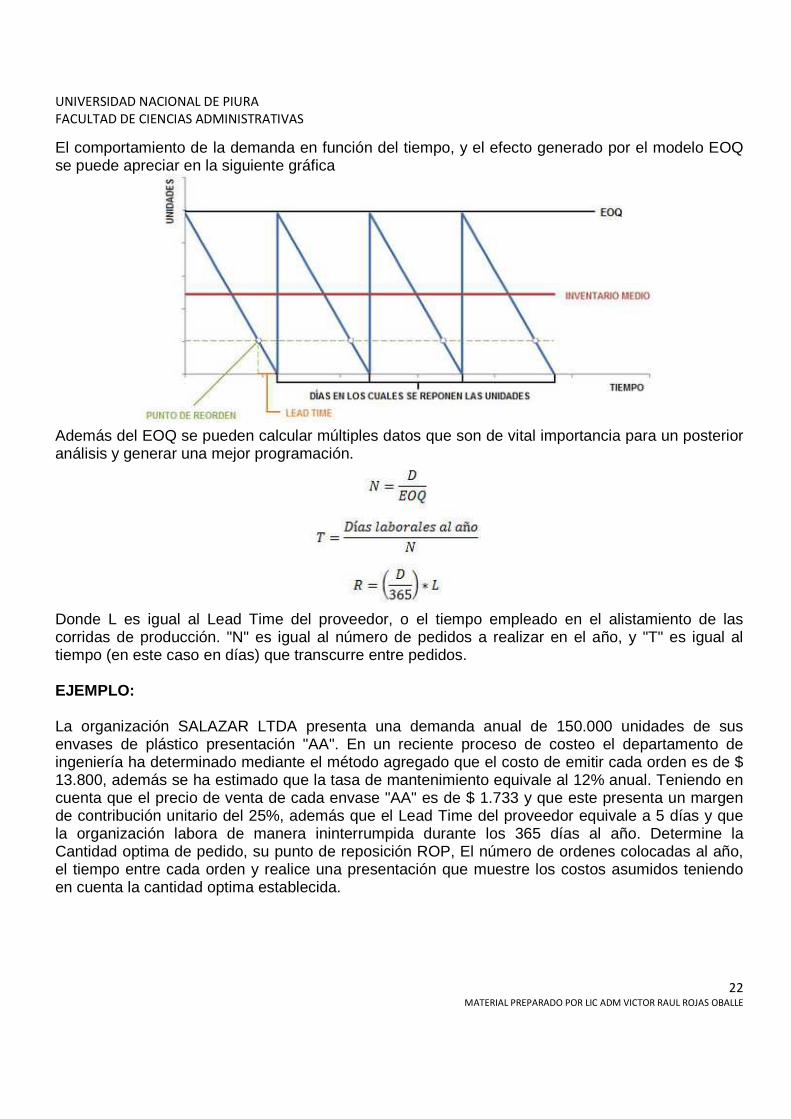

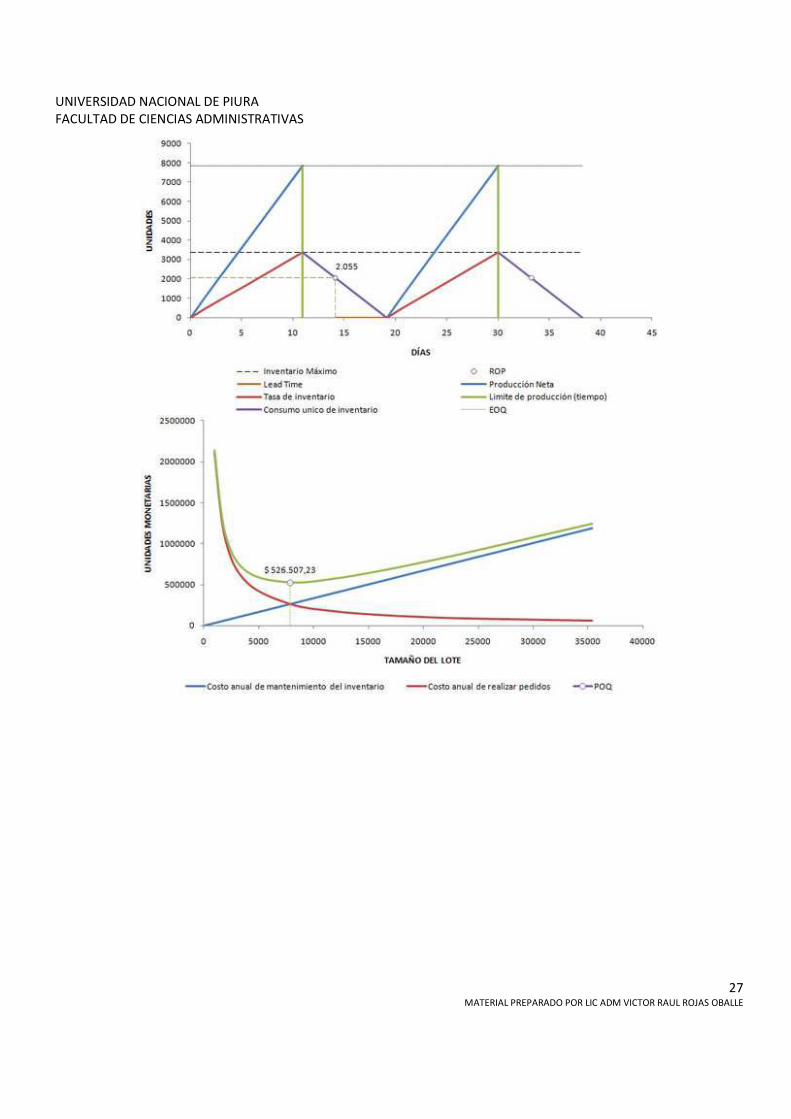

El comportamiento de la demanda en función del tiempo, y el efecto generado por el modelo EOQ se puede apreciar en la siguiente gráfica

Además del EOQ se pueden calcular múltiples datos que son de vital importancia para un posterior análisis y generar una mejor programación.

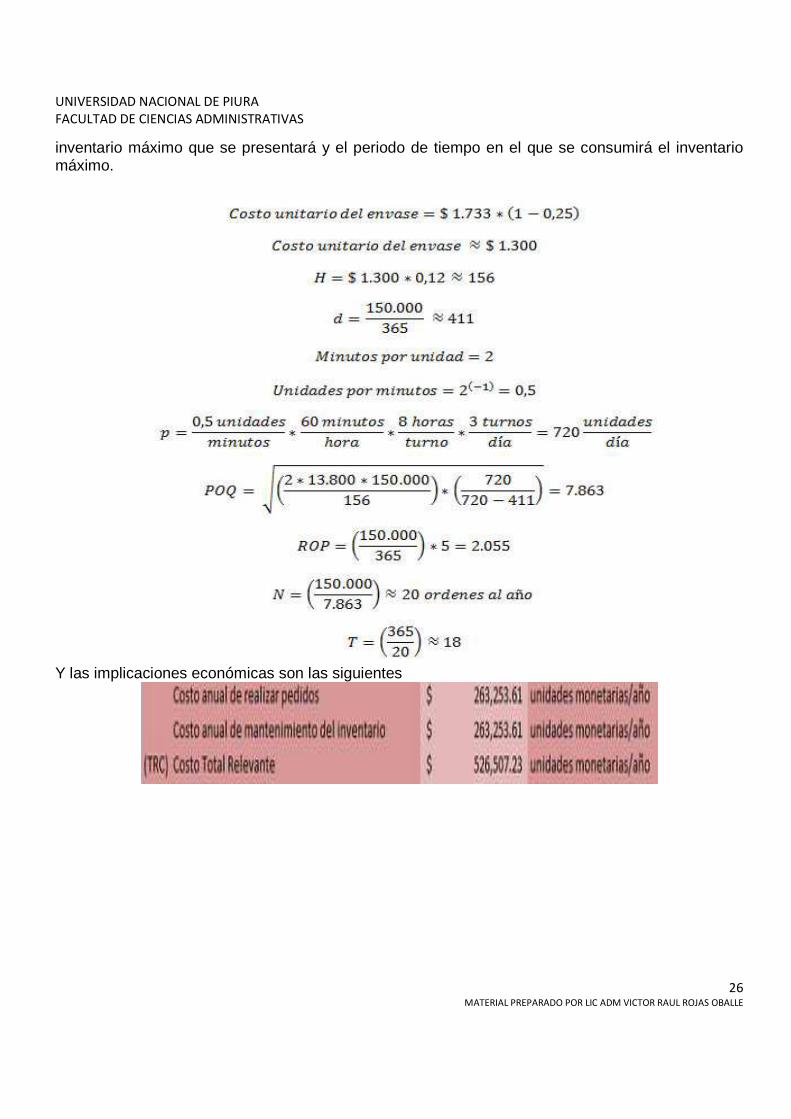

Donde L es igual al Lead Time del proveedor, o el tiempo empleado en el alistamiento de las corridas de producción. "N" es igual al número de pedidos a realizar en el año, y "T" es igual al tiempo (en este caso en días) que transcurre entre pedidos. EJEMPLO: La organización SALAZAR LTDA presenta una demanda anual de 150.000 unidades de sus envases de plástico presentación "AA". En un reciente proceso de costeo el departamento de ingeniería ha determinado mediante el método agregado que el costo de emitir cada orden es de $ 13.800, además se ha estimado que la tasa de mantenimiento equivale al 12% anual. Teniendo en cuenta que el precio de venta de cada envase "AA" es de $ 1.733 y que este presenta un margen de contribución unitario del 25%, además que el Lead Time del proveedor equivale a 5 días y que la organización labora de manera ininterrumpida durante los 365 días al año. Determine la Cantidad optima de pedido, su punto de reposición ROP, El número de ordenes colocadas al año, el tiempo entre cada orden y realice una presentación que muestre los costos asumidos teniendo en cuenta la cantidad optima establecida.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

23 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

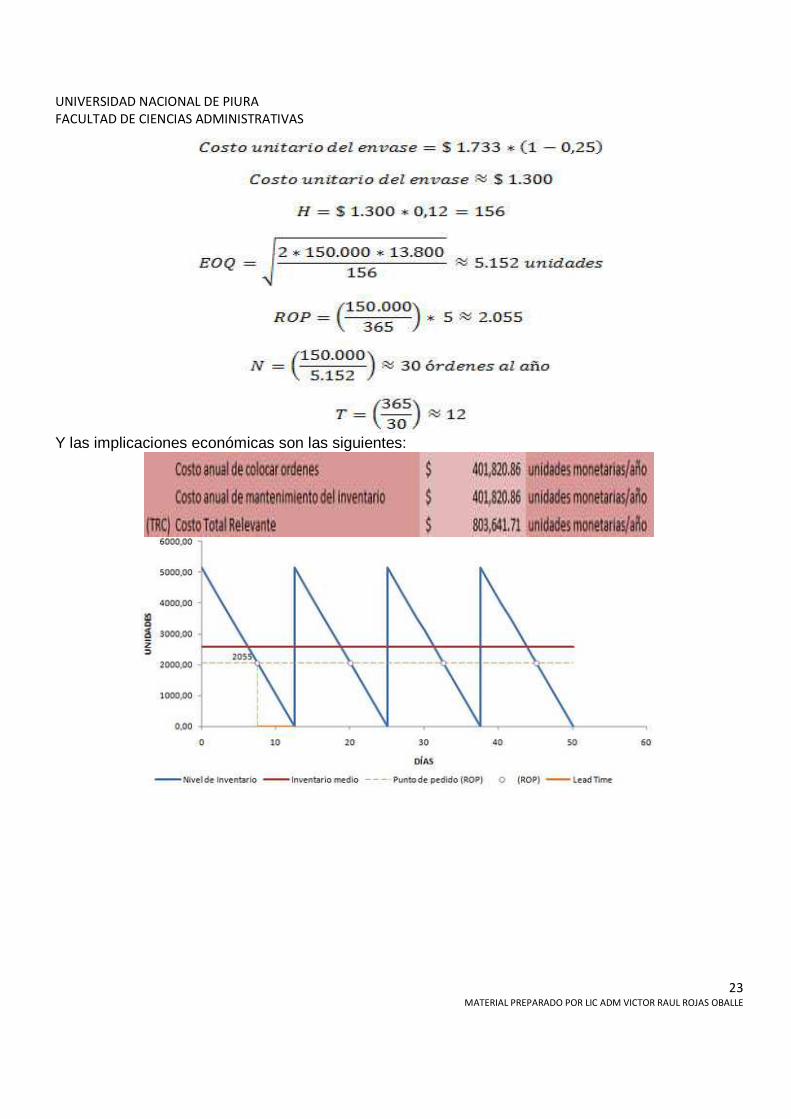

Y las implicaciones económicas son las siguientes:

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

24 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

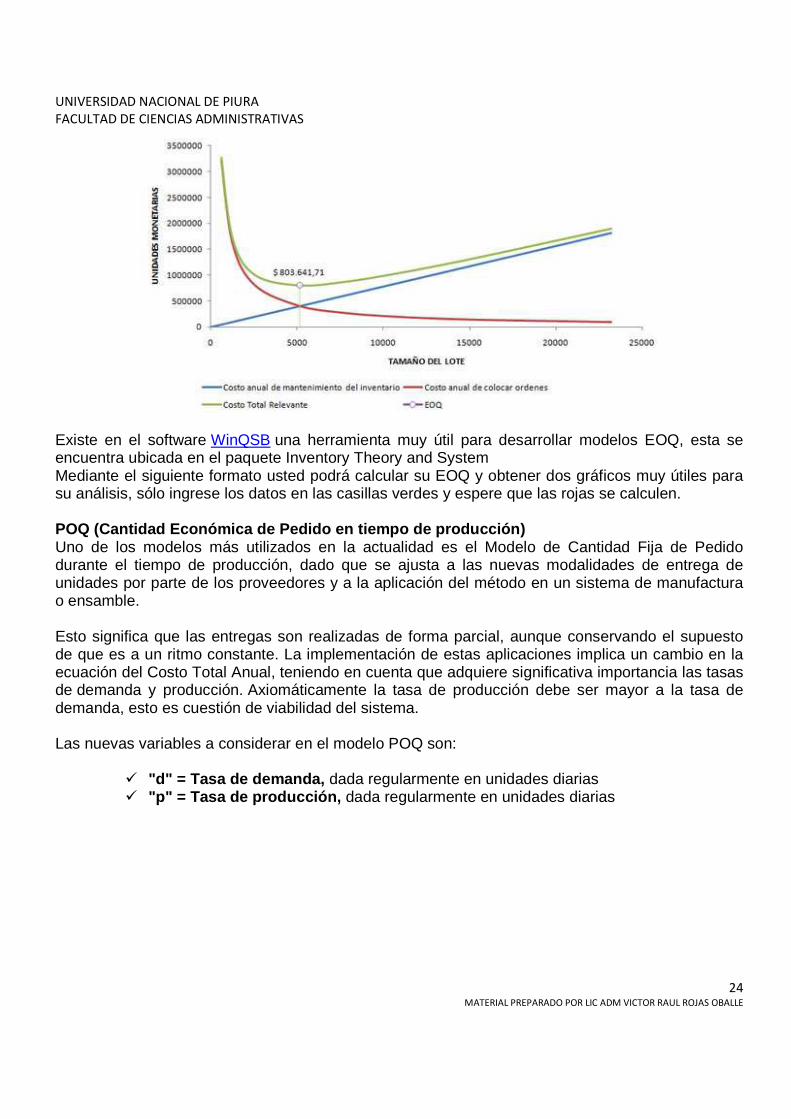

Existe en el software WinQSB una herramienta muy útil para desarrollar modelos EOQ, esta se encuentra ubicada en el paquete Inventory Theory and System Mediante el siguiente formato usted podrá calcular su EOQ y obtener dos gráficos muy útiles para su análisis, sólo ingrese los datos en las casillas verdes y espere que las rojas se calculen. POQ (Cantidad Económica de Pedido en tiempo de prod ucción) Uno de los modelos más utilizados en la actualidad es el Modelo de Cantidad Fija de Pedido durante el tiempo de producción, dado que se ajusta a las nuevas modalidades de entrega de unidades por parte de los proveedores y a la aplicación del método en un sistema de manufactura o ensamble. Esto significa que las entregas son realizadas de forma parcial, aunque conservando el supuesto de que es a un ritmo constante. La implementación de estas aplicaciones implica un cambio en la ecuación del Costo Total Anual, teniendo en cuenta que adquiere significativa importancia las tasas de demanda y producción. Axiomáticamente la tasa de producción debe ser mayor a la tasa de demanda, esto es cuestión de viabilidad del sistema. Las nuevas variables a considerar en el modelo POQ son:

� "d" = Tasa de demanda, dada regularmente en unidades diarias � "p" = Tasa de producción, dada regularmente en unidades diarias

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

25 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

Las ecuaciones distintas que maneja el POQ son:

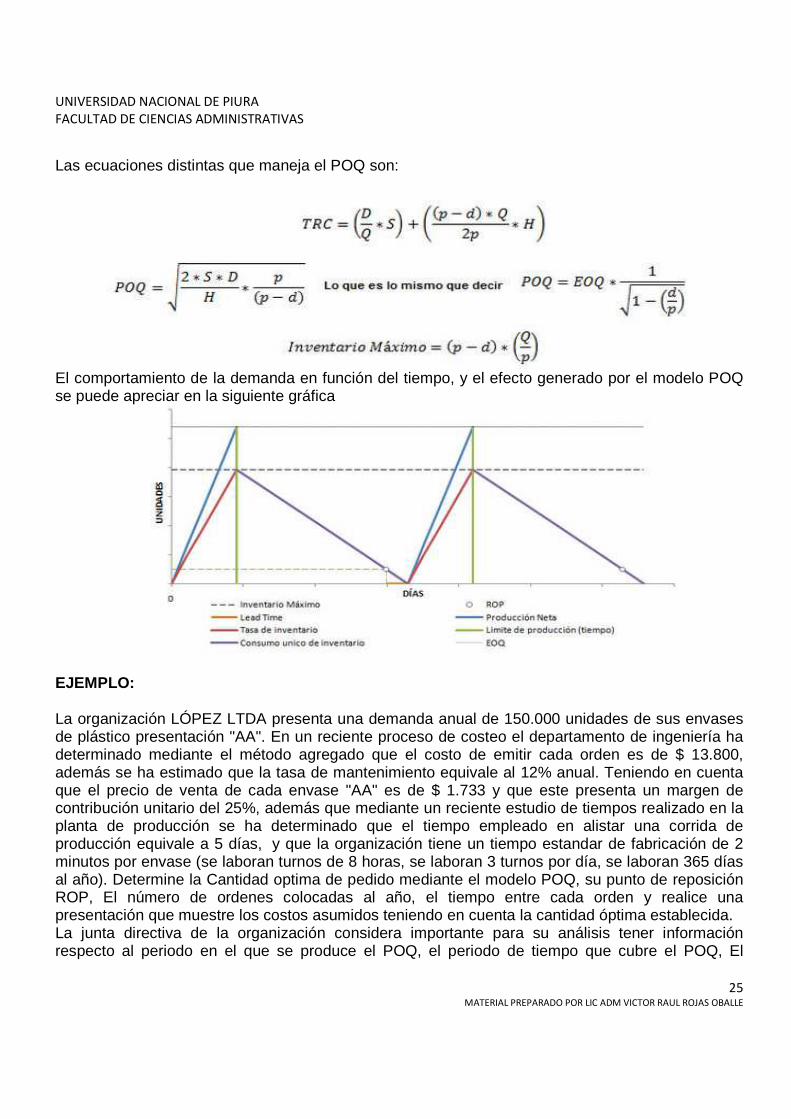

El comportamiento de la demanda en función del tiempo, y el efecto generado por el modelo POQ se puede apreciar en la siguiente gráfica

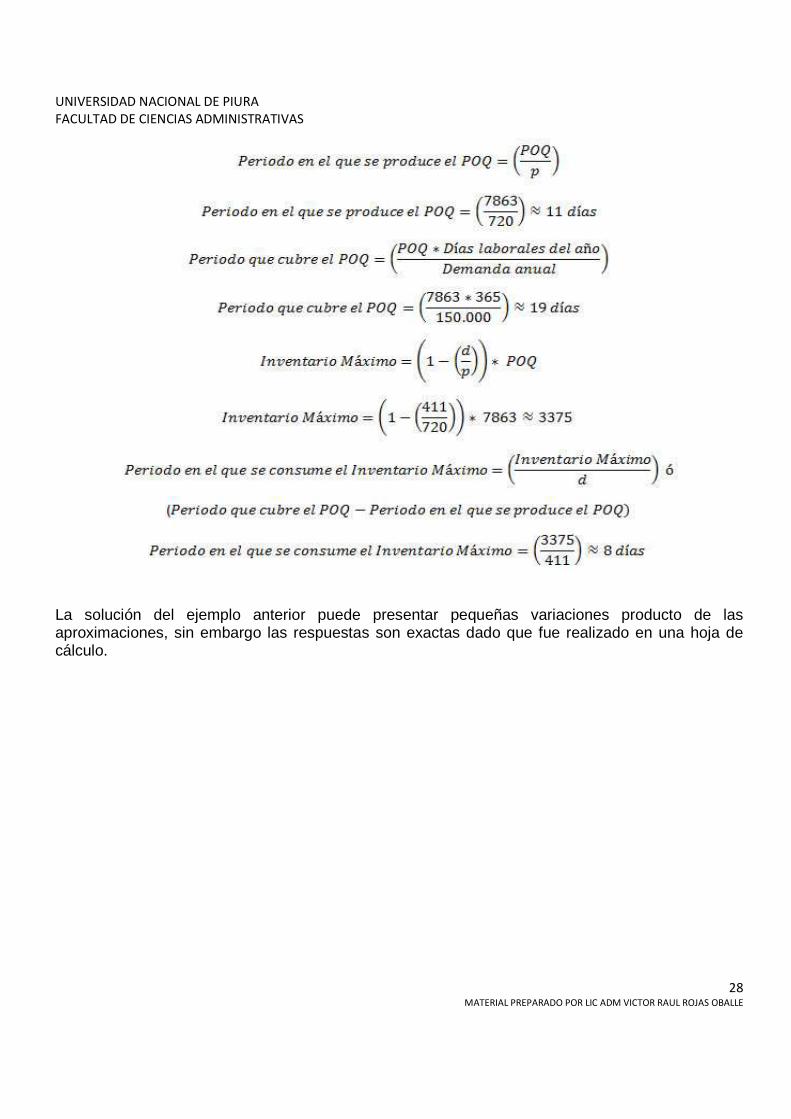

EJEMPLO: La organización LÓPEZ LTDA presenta una demanda anual de 150.000 unidades de sus envases de plástico presentación "AA". En un reciente proceso de costeo el departamento de ingeniería ha determinado mediante el método agregado que el costo de emitir cada orden es de $ 13.800, además se ha estimado que la tasa de mantenimiento equivale al 12% anual. Teniendo en cuenta que el precio de venta de cada envase "AA" es de $ 1.733 y que este presenta un margen de contribución unitario del 25%, además que mediante un reciente estudio de tiempos realizado en la planta de producción se ha determinado que el tiempo empleado en alistar una corrida de producción equivale a 5 días, y que la organización tiene un tiempo estandar de fabricación de 2 minutos por envase (se laboran turnos de 8 horas, se laboran 3 turnos por día, se laboran 365 días al año). Determine la Cantidad optima de pedido mediante el modelo POQ, su punto de reposición ROP, El número de ordenes colocadas al año, el tiempo entre cada orden y realice una presentación que muestre los costos asumidos teniendo en cuenta la cantidad óptima establecida. La junta directiva de la organización considera importante para su análisis tener información respecto al periodo en el que se produce el POQ, el periodo de tiempo que cubre el POQ, El

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

26 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

inventario máximo que se presentará y el periodo de tiempo en el que se consumirá el inventario máximo.

Y las implicaciones económicas son las siguientes

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

27 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

28 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

La solución del ejemplo anterior puede presentar pequeñas variaciones producto de las aproximaciones, sin embargo las respuestas son exactas dado que fue realizado en una hoja de cálculo.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

29 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

CONTROL DE INVENTARIOS CON DEMANDA DETERMINÍSTICA V ARIABLE CON EL TIEMPO Una de las variaciones de los modelos de control de inventarios con demanda determinística más ajustados a la realidad es aquella en la cual se elimina el supuesto de que la demanda es constante a lo largo del horizonte de planeación, es decir, que la demanda puede variar con el tiempo. Si bien esta sigue siendo determinística, por su grado de conocimiento, esta consideración de variabilidad es mucho más real, ajustándose con gran precisión en situaciones tales como:

• Productos que presentan demanda periódica bien establecida. • Contratos de venta o producción, donde se conocen con

certeza las cantidades a producir y/o despachar. • Partes y repuestos destinados a un programa de

mantenimiento preventivo, en los cuales axiomáticamente existe gran grado de certeza.

• Requerimientos dependientes de un MPS, es decir conocidos con cierto grado de certeza mediante un MRP.

Cuando la demanda suele variar de forma significativa con el tiempo, es descabellado pretender mantener como óptima una cantidad constante de pedido. Esta cantidad debe recalcularse cada vez que una orden o corrida va a ser procesada. Es importante establecer un horizonte de planeación, es decir un periodo determinado para la aplicación del control de inventarios. El horizonte y sus respectivas divisiones van a depender tanto de la naturaleza del problema, como del enfoque estratégico del sistema productivo. Por otro lado es imperativo definir el objetivo respecto al inventario final del periodo de planeación, de una parte existe la consigna mayoritaria de que este inventario sea llevado a cero, dada la oportunidad que brinda el grado de certeza establecido en un contrato de venta o producción. En otras ocasiones, la cantidad correspondiente al inventario final no tiene restricción alguna, debido a que este se tomará como inventario inicial de planeación del periodo inmediatamente posterior. Los métodos de control de inventarios con demanda determinística variable con el tiempo más utilizados en la actualidad son:

• Lote a Lote (L4L) • Método de Periodo Cosnstante • Cantidad Económica de Pedido (EOQ) • Cantidad Periódica de Pedido (EPQ) • Costo Total Mínimo • Costo Unitario Mínimo • Método de Silver - Meal • Algoritmo de Wagner - Whitin

A continuación explicaremos cada uno de estos métodos de control a través de un mismo ejemplo1.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

30 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

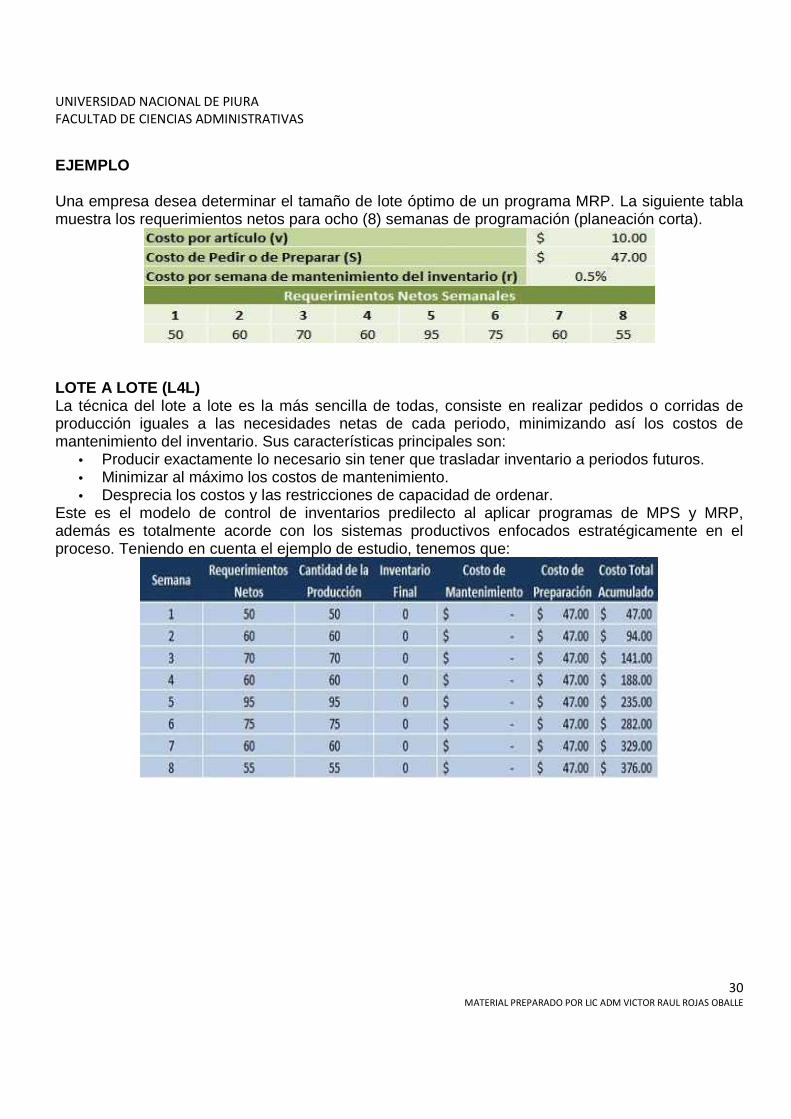

EJEMPLO Una empresa desea determinar el tamaño de lote óptimo de un programa MRP. La siguiente tabla muestra los requerimientos netos para ocho (8) semanas de programación (planeación corta).

LOTE A LOTE (L4L) La técnica del lote a lote es la más sencilla de todas, consiste en realizar pedidos o corridas de producción iguales a las necesidades netas de cada periodo, minimizando así los costos de mantenimiento del inventario. Sus características principales son:

• Producir exactamente lo necesario sin tener que trasladar inventario a periodos futuros. • Minimizar al máximo los costos de mantenimiento. • Desprecia los costos y las restricciones de capacidad de ordenar.

Este es el modelo de control de inventarios predilecto al aplicar programas de MPS y MRP, además es totalmente acorde con los sistemas productivos enfocados estratégicamente en el proceso. Teniendo en cuenta el ejemplo de estudio, tenemos que:

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

31 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

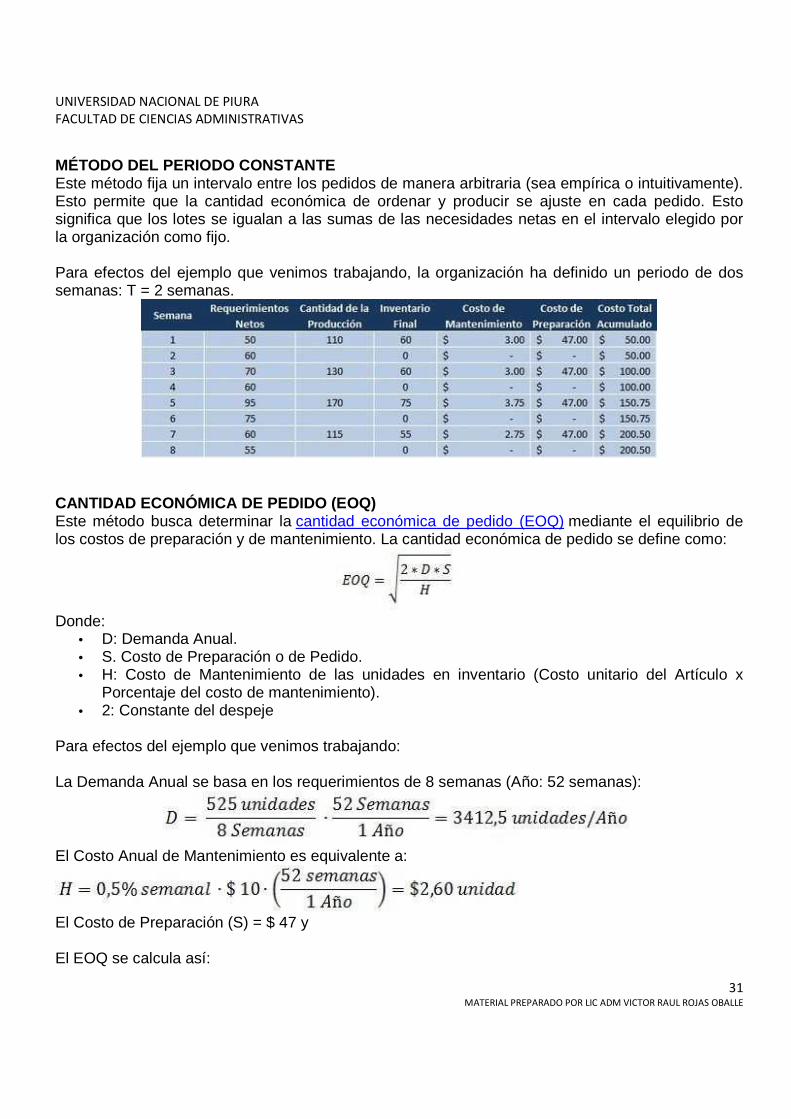

MÉTODO DEL PERIODO CONSTANTE Este método fija un intervalo entre los pedidos de manera arbitraria (sea empírica o intuitivamente). Esto permite que la cantidad económica de ordenar y producir se ajuste en cada pedido. Esto significa que los lotes se igualan a las sumas de las necesidades netas en el intervalo elegido por la organización como fijo. Para efectos del ejemplo que venimos trabajando, la organización ha definido un periodo de dos semanas: T = 2 semanas.

CANTIDAD ECONÓMICA DE PEDIDO (EOQ) Este método busca determinar la cantidad económica de pedido (EOQ) mediante el equilibrio de los costos de preparación y de mantenimiento. La cantidad económica de pedido se define como:

Donde:

• D: Demanda Anual. • S. Costo de Preparación o de Pedido. • H: Costo de Mantenimiento de las unidades en inventario (Costo unitario del Artículo x

Porcentaje del costo de mantenimiento). • 2: Constante del despeje

Para efectos del ejemplo que venimos trabajando: La Demanda Anual se basa en los requerimientos de 8 semanas (Año: 52 semanas):

El Costo Anual de Mantenimiento es equivalente a:

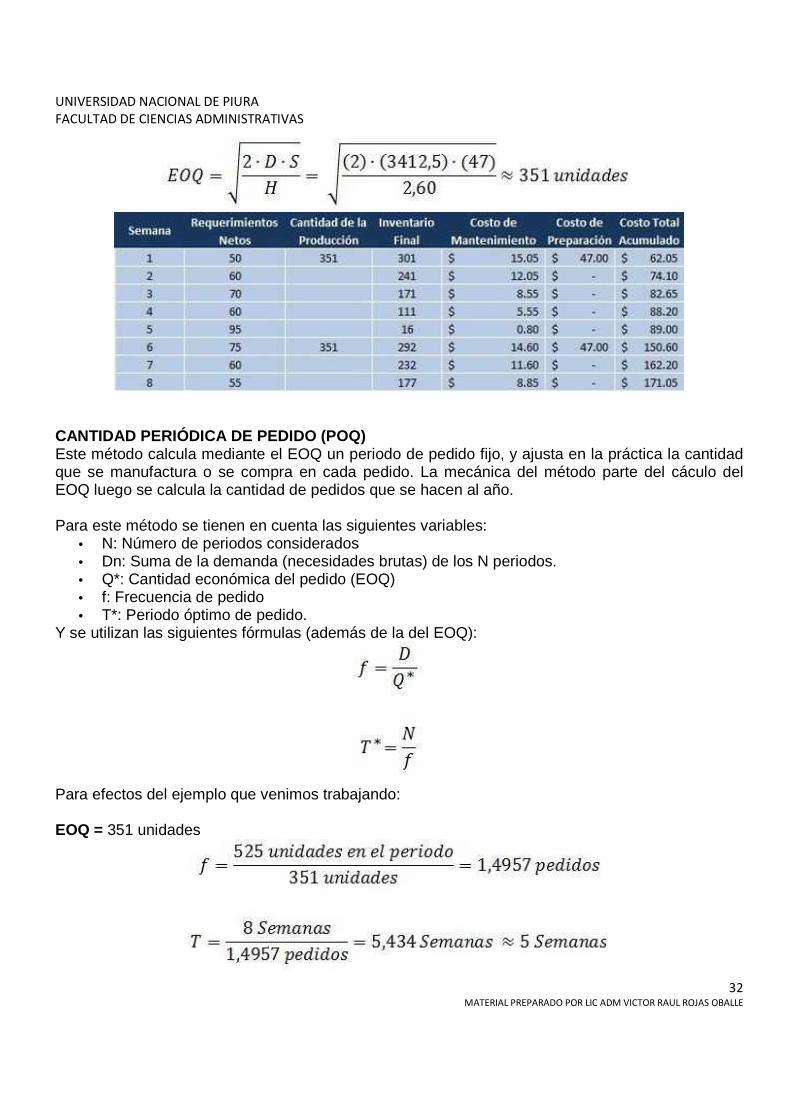

El Costo de Preparación (S) = $ 47 y El EOQ se calcula así:

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

32 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

CANTIDAD PERIÓDICA DE PEDIDO (POQ) Este método calcula mediante el EOQ un periodo de pedido fijo, y ajusta en la práctica la cantidad que se manufactura o se compra en cada pedido. La mecánica del método parte del cáculo del EOQ luego se calcula la cantidad de pedidos que se hacen al año. Para este método se tienen en cuenta las siguientes variables:

• N: Número de periodos considerados • Dn: Suma de la demanda (necesidades brutas) de los N periodos. • Q*: Cantidad económica del pedido (EOQ) • f: Frecuencia de pedido • T*: Periodo óptimo de pedido.

Y se utilizan las siguientes fórmulas (además de la del EOQ):

Para efectos del ejemplo que venimos trabajando: EOQ = 351 unidades

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

33 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

COSTO TOTAL MÍNIMO (LTC) Este método se basa en el fundamento de la Cantidad Económica de Pedido, en el cual entre más se asemejen los costos de mantenimiento y los costos de preparación, más cerca se estará de determinar la cantidad óptima de pedido. Sin embargo una de las variantes más significativas en esta técnica consiste en que tal semejanza se determina luego de costear los diferentes tamaños de lotes, y luego se determina el lote en el cual los costos mencionados son más similares. El tamaño del lote corresponde a la suma de los requerimientos, por ende existe un ahorro respecto al costo de mantenimiento en el que se incurriría en un inventario final, que en este método sería inexistente. El siguiente cuadro corresponde a un cuadro resumen del costo de cada lote. Sin embargo en aras de una mayor comprensión cada lote puede llevar un cuadro independiente para calcular los costos totales del mismo.

Para ser más explícitos, el costo de mantenimiento el lote 1-2 (110 unidades) equivale a: 110 unidades producidas - 50 unidades requeridas la semana 1 = 60 unidades en inventario, y estas se multiplican por 10$/artículo que es el valor del artículo y luego por 0,5% (porcentaje de mantenimiento) = $ 3,00.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS ADMINISTRATIVAS

34 MATERIAL PREPARADO POR LIC ADM VICTOR RAUL ROJAS OBALLE

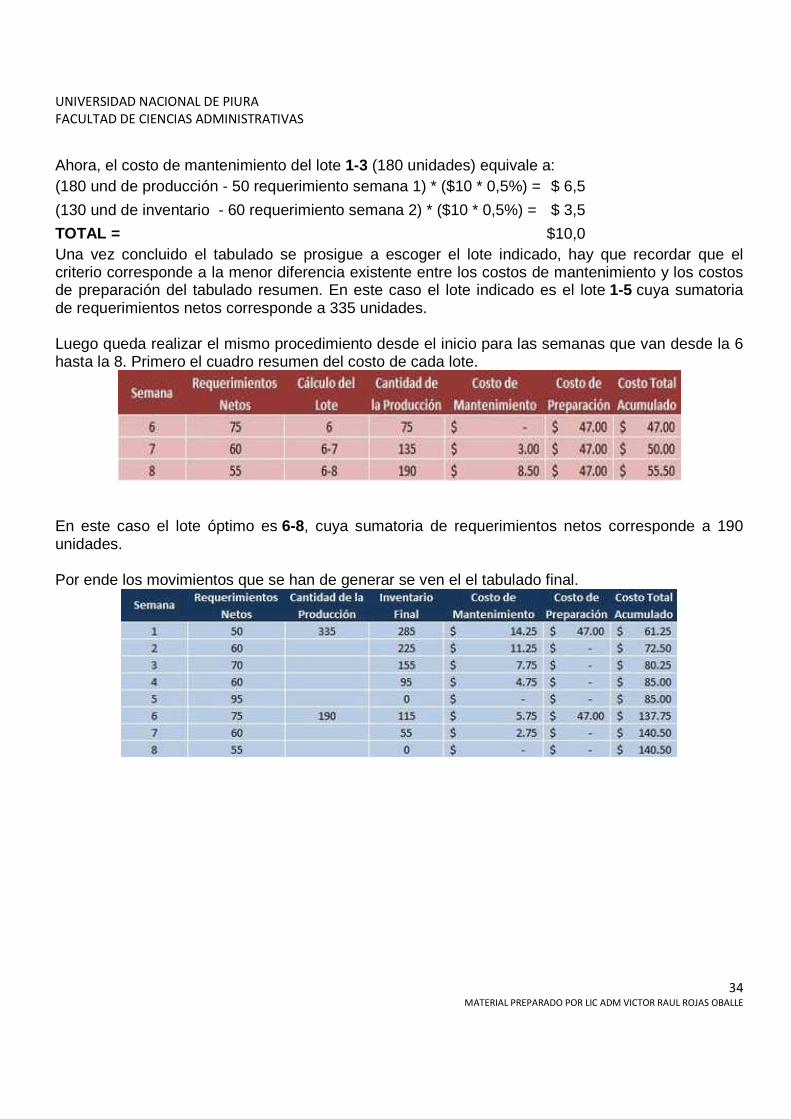

Ahora, el costo de mantenimiento del lote 1-3 (180 unidades) equivale a: (180 und de producción - 50 requerimiento semana 1) * ($10 * 0,5%) = $ 6,5

(130 und de inventario - 60 requerimiento semana 2) * ($10 * 0,5%) = $ 3,5

TOTAL = $10,0 Una vez concluido el tabulado se prosigue a escoger el lote indicado, hay que recordar que el criterio corresponde a la menor diferencia existente entre los costos de mantenimiento y los costos de preparación del tabulado resumen. En este caso el lote indicado es el lote 1-5 cuya sumatoria de requerimientos netos corresponde a 335 unidades. Luego queda realizar el mismo procedimiento desde el inicio para las semanas que van desde la 6 hasta la 8. Primero el cuadro resumen del costo de cada lote.

En este caso el lote óptimo es 6-8, cuya sumatoria de requerimientos netos corresponde a 190 unidades. Por ende los movimientos que se han de generar se ven el el tabulado final.