investigacion 3 Medios de pago/Dinero Electrónico o Digital-Comercio Electónico

Upload

gonzalo-enriquezCategory

view

200download

4

1. INTRODUCCIÓN1. INTRODUCCIÓN

Pago: Efectivo cumplimiento de la obligación Pago: Efectivo cumplimiento de la obligación contraída.contraída.

Art. 1256 CC: Causa de extinción de las Art. 1256 CC: Causa de extinción de las obligaciones.obligaciones.

Concretar el medio de pago ayuda e asegurar Concretar el medio de pago ayuda e asegurar el correcto cumplimiento de la obligación de el correcto cumplimiento de la obligación de pago.pago.

Medios de pago:Medios de pago:

Cheque internacionalCheque internacional Transferencia internacionalTransferencia internacional Crédito documentarioCrédito documentario RemesasRemesas

2. EL CHEQUE COMO MEDIO DE PAGO EN EL 2. EL CHEQUE COMO MEDIO DE PAGO EN EL COMERCIO INTERNACIONAL.COMERCIO INTERNACIONAL.

2.1. Concepto y función económica del cheque.2.1. Concepto y función económica del cheque.Mandato de pago realizado por el LDOR al LDO.Mandato de pago realizado por el LDOR al LDO.

Concepto: Concepto: -Orden de pago pura y simple.-Orden de pago pura y simple.-Pagadero a la vista (cuando se presenta al pago al -Pagadero a la vista (cuando se presenta al pago al LDO)LDO)-Es un medio de pago (no de crédito) que evita el -Es un medio de pago (no de crédito) que evita el desembolso de numerario en el mercado.desembolso de numerario en el mercado.-El LDO debe ser necesariamente una entidad de -El LDO debe ser necesariamente una entidad de crédito, en donde el LDOR tiene fondos.crédito, en donde el LDOR tiene fondos.

Clases: Clases:

Cheque nominativoCheque nominativo: el mandato de pago es a : el mandato de pago es a favor de una personafavor de una persona

Cheque al portadorCheque al portador: a favor del portador del : a favor del portador del cheque en el momento de la presentación.cheque en el momento de la presentación.

2.2.2.2. Elementos subjetivos del cheque.Elementos subjetivos del cheque.

LDOR: LDOR:

-Titular de los fondos en poder de la entidad -Titular de los fondos en poder de la entidad librada.librada.

-Ordenante del pago.-Ordenante del pago.

LDO: LDO:

-Entidad de crédito que tiene en su poder los -Entidad de crédito que tiene en su poder los fondos del libradorfondos del librador

2.3. Cheque. Cheque personal y cheque 2.3. Cheque. Cheque personal y cheque bancario.bancario.

2.3.1. 2.3.1. Cheque personalCheque personal: :

-el LDOR no es una entidad de crédito.-el LDOR no es una entidad de crédito.

El LDOR es el comprador o importador de unas El LDOR es el comprador o importador de unas mercancías en una c-v internacional que debe mercancías en una c-v internacional que debe pagar a través del cheque.pagar a través del cheque.

2.3.2.2.3.2. Cheque bancario Cheque bancario El emisor del cheque (LDOR) es una entidad El emisor del cheque (LDOR) es una entidad

bancaria, por orden de un cliente (importador), bancaria, por orden de un cliente (importador), a favor de un beneficiario (exportador) y a favor de un beneficiario (exportador) y pagadero en otra sucursal de la entidad pagadero en otra sucursal de la entidad bancaria emisora o en distinta entidad de bancaria emisora o en distinta entidad de crédito (en país de exportador). crédito (en país de exportador).

Previa provisión de fondos al banco del país Previa provisión de fondos al banco del país exportador.exportador.

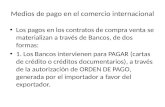

Cheque bancarioCheque bancarioExportadorExportador ImportadorImportador

BeneficiarioBeneficiario OrdenanteOrdenante

orden

B. EMISORLDOR

Banco LIBRADO (sucursal u otra entidad)

pago

Provisión de fondos

mercancía

Ventajas del cheque bancario:Ventajas del cheque bancario: Vendedor/ exportador:Vendedor/ exportador:

-La provisión de fondos está garantizada por el por el -La provisión de fondos está garantizada por el por el B. LDOR (mejor que un cheque personal)B. LDOR (mejor que un cheque personal)

Comprador/importador:Comprador/importador:-Puede pagar después de haber recibido la -Puede pagar después de haber recibido la mercancía. El cheque que emite el banco puede mercancía. El cheque que emite el banco puede retirarlo el propio ordenante (puede utilizarlo como retirarlo el propio ordenante (puede utilizarlo como medio de pago un vez recibidas las mercancías o si medio de pago un vez recibidas las mercancías o si no está de acuerdo con las mercancías reintegrar el no está de acuerdo con las mercancías reintegrar el cheque al Banco y recuperar sus fondos)cheque al Banco y recuperar sus fondos)DesventajasDesventajas

Vendedor/exportadorVendedor/exportador-Se debe tender cuidado en la entidad emisora y en el -Se debe tender cuidado en la entidad emisora y en el riesgo del país.riesgo del país.

3. TRANSFERENCIA INTERNACIONAL.3. TRANSFERENCIA INTERNACIONAL.

3.1. Concepto y función económica.3.1. Concepto y función económica. ConceptoConcepto: Orden de traspasar una cantidad de : Orden de traspasar una cantidad de

dinero de una cuenta a otra.dinero de una cuenta a otra. Cuentas de distintos titulares.Cuentas de distintos titulares. La última cuenta puede ser de la misma o de La última cuenta puede ser de la misma o de

distinta entidad de crédito.distinta entidad de crédito.

Transferencia bancariaTransferencia bancariaExportadorExportador ImportadorImportador

BeneficiarioBeneficiario OrdenanteOrdenante

Orden traspaso de fondos

B. EMISORBanco del exportador o corresponsal del B. emisor.

Fondos en c/c del beneficiario

Envío de fondos

mercancía

El ordenante de la transferencia El ordenante de la transferencia (comprador/importador) envía fondos al (comprador/importador) envía fondos al beneficiario (exportador/vendedor) a través del beneficiario (exportador/vendedor) a través del Banco emisor que se pone en contacto con el Banco emisor que se pone en contacto con el Banco del vendedor o con su banco Banco del vendedor o con su banco corresponsal.corresponsal.

SWIFT: Society for Worldwide Interbank SWIFT: Society for Worldwide Interbank Financial Telecommunication:Financial Telecommunication:

-Sistema telemático de contratación de órdenes -Sistema telemático de contratación de órdenes bancariasbancarias

3.2. Régimen jurídico de la transferencia 3.2. Régimen jurídico de la transferencia internacional.internacional.

3.2.1. Convenio de Roma.3.2.1. Convenio de Roma. En transferencia hay un conjunto de actos En transferencia hay un conjunto de actos

representativos.representativos. La prestación característica es la que ejecuta el La prestación característica es la que ejecuta el

mandato de pago a favor de beneficiario.mandato de pago a favor de beneficiario. A falta de elección expresa por las partes, el A falta de elección expresa por las partes, el

Derecho aplicable: legislación del país de la Derecho aplicable: legislación del país de la entidad pagadora.entidad pagadora.

3.2.2. Ley modelo sobre transacciones 3.2.2. Ley modelo sobre transacciones internacionales de crédito.internacionales de crédito.

Uncitral Ley Modelo sobre transferencias Uncitral Ley Modelo sobre transferencias internacionales de crédito, 15 de mayo de internacionales de crédito, 15 de mayo de 1992.1992.

3.2.3. Directiva 97/5/CE del Parlamento3.2.3. Directiva 97/5/CE del Parlamento europeo y del Consejo de 27 de enero de 1997 europeo y del Consejo de 27 de enero de 1997 relativa a las transferencias transfronterizas.relativa a las transferencias transfronterizas.

Trasposición parcial en España: Ley 9/1999 de Trasposición parcial en España: Ley 9/1999 de 12 de abril.12 de abril.

Ley 9/1999 de 12 de abril:Ley 9/1999 de 12 de abril:

-Tranferencias entre E.M. U.E. > o = 50.000 €-Tranferencias entre E.M. U.E. > o = 50.000 €

-Transferencia debe ajustarse a las instrucciones -Transferencia debe ajustarse a las instrucciones del ordenante.del ordenante.

-celeridad y fiabilidad.-celeridad y fiabilidad. La entidad emisora y receptora deben pagar en La entidad emisora y receptora deben pagar en

los plazos establecidos y sino los que los plazos establecidos y sino los que establece la ley.establece la ley.

Retraso del ordenante o ejecutante: dº del Retraso del ordenante o ejecutante: dº del ordenante o del beneficiario a una ordenante o del beneficiario a una indemnización, salvo retraso imputable a ellos.indemnización, salvo retraso imputable a ellos.

4. EL CRÉDITO DOCUMENTARIO.4. EL CRÉDITO DOCUMENTARIO.4.1. Concepto y función económica.4.1. Concepto y función económica.

Utilización de crédito documentario:Utilización de crédito documentario:-desconfianza entre las partes.-desconfianza entre las partes.-distancia.-distancia.-desconocimiento de solvencia.-desconocimiento de solvencia.El comprador no quiere pagar hasta que no haya El comprador no quiere pagar hasta que no haya

recibido las mercancías y comprobado su recibido las mercancías y comprobado su estado.estado.

El vendedor no quiere entregar la mercancía El vendedor no quiere entregar la mercancía hasta que el comprador no le pague.hasta que el comprador no le pague.

Se busca una entidad financiera que sólo Se busca una entidad financiera que sólo pagará al vendedor, por cuanta del comprador, pagará al vendedor, por cuanta del comprador, contra la recepción de los documentos contra la recepción de los documentos representativos de las mercancías.representativos de las mercancías.

Concepto: Operación por la que el B. Emisor, por Concepto: Operación por la que el B. Emisor, por cuenta del ordenante, asume un pago a un cuenta del ordenante, asume un pago a un beneficiario, contra la entrega de documentos.beneficiario, contra la entrega de documentos.

El beneficiario puede presentar letras de cambio El beneficiario puede presentar letras de cambio al B. emisor para que las acepteal B. emisor para que las acepte

Elementos personales: ordenante, B. emisor y Elementos personales: ordenante, B. emisor y beneficiario.beneficiario.

Banco notificador: Banco que se encuentra en Banco notificador: Banco que se encuentra en el país del beneficiario y que le avisa de la el país del beneficiario y que le avisa de la apertura de un crédito a su favor.apertura de un crédito a su favor.

Banco pagador o confirmador: Si también se Banco pagador o confirmador: Si también se compromete al pago al beneficiario.compromete al pago al beneficiario.

CRÉDITO DOCUMENTARIOCRÉDITO DOCUMENTARIO

BANCO EMISOR

BENEFICIARIOORDENANTE

BANCO NOTIFICADORBANCO CONFIRMADOR

IMPORTADORCOMPRADOR

EXPORTADORVENDEDOR

DOCUMENTOSNotificación

PAGO

CARTA DE CRÉDITO

Se compromete frente a beneficiario

instrucciones

mercancías

instrucciones

Examen de los documentosExamen de los documentos:: Examen de los documentos, con cuidado Examen de los documentos, con cuidado

razonable, según las instrucciones.razonable, según las instrucciones. Comprobar que los documentos se han Comprobar que los documentos se han

presentado dentro del plazo para su validez.presentado dentro del plazo para su validez. Que entre la fecha de expedición de la mercancía Que entre la fecha de expedición de la mercancía

y la presentación de los documentos no hay más y la presentación de los documentos no hay más de 21 días.de 21 días.

Principio de estricto cumplimientoPrincipio de estricto cumplimiento. Debe . Debe verificarse que están todos los documentos verificarse que están todos los documentos enumerados en las condiciones del crédito, sin enumerados en las condiciones del crédito, sin ninguna contradicción. ninguna contradicción.

7 días para examen de documentos desde la 7 días para examen de documentos desde la presentación.presentación.

Si el examen de los documentos es Si el examen de los documentos es conforme: se procederá al pago.conforme: se procederá al pago.

Si no es conforme porque hay Si no es conforme porque hay discrepancias, el Banco emisor o discrepancias, el Banco emisor o confirmador podrá dar un plazo para confirmador podrá dar un plazo para subsanar si es posible.subsanar si es posible.

Si las discrepancias no son subsanables el Si las discrepancias no son subsanables el B. Emisor no tiene obligación de conceder B. Emisor no tiene obligación de conceder el crédito, salvo que el ordenante lo el crédito, salvo que el ordenante lo confirme.confirme.

4.2. Tipología del crédito documentario.4.2. Tipología del crédito documentario.

RUU para créditos documentario de la CCI. RUU para créditos documentario de la CCI. 1ª versión, Viena 1933.1ª versión, Viena 1933.

Suplemento electrónico 2001Suplemento electrónico 2001 Última versión: 2007.Publicación 600 CCIÚltima versión: 2007.Publicación 600 CCI

Clases de créditos documentario:Clases de créditos documentario:4.2.1. Créditos revocables e irrevocables-4.2.1. Créditos revocables e irrevocables- Un crédito es irrevocable incluso aunque no

haya indicación al respecto.(art. 3 RUU)(art. 3 RUU)

Crédito revocable: Crédito revocable:

El B. emisor podrá en cualquier momento revocar la El B. emisor podrá en cualquier momento revocar la orden dada al banco emisor de abrir un crédito a orden dada al banco emisor de abrir un crédito a favor del beneficiario.favor del beneficiario.

Interesa al ordenante, importador, comprador.Interesa al ordenante, importador, comprador.

Crédito irrevocable:Crédito irrevocable:

El B. emisor se obliga (ante el ordenante y El B. emisor se obliga (ante el ordenante y beneficiario) a hacer frente al pago del crédito beneficiario) a hacer frente al pago del crédito siempre que se presenten todos los documentos.siempre que se presenten todos los documentos.

No se puede cambiar nada sin contar con el No se puede cambiar nada sin contar con el beneficiario.beneficiario.

Interesa al beneficiario exportadorInteresa al beneficiario exportador

4.2.2. Créditos documentarios confirmados.4.2.2. Créditos documentarios confirmados.

El banco notificador u otro banco que El banco notificador u otro banco que asume frente al beneficiario el mismo asume frente al beneficiario el mismo compromiso que el B. Emisor.compromiso que el B. Emisor.

Crédito documentario confirmado: además Crédito documentario confirmado: además del B. Emisor se añade el B. confirmante del B. Emisor se añade el B. confirmante (art. 8)(art. 8)

4.2.3. Créditos documentarios transferibles.4.2.3. Créditos documentarios transferibles.

El beneficiario puede solicitar del B. Emisor El beneficiario puede solicitar del B. Emisor que ponga el crédito a disposición de un que ponga el crédito a disposición de un tercero (suministrador) (art. 38)tercero (suministrador) (art. 38)

Si no se dice nada el crédito es Si no se dice nada el crédito es intransferible.intransferible.

5. LAS REMESAS.5. LAS REMESAS.

5.1. Concepto y función económica.5.1. Concepto y función económica.

Orden que da el Vendedor (ordenante de Orden que da el Vendedor (ordenante de la remesa) a su Banco (banco remitente) la remesa) a su Banco (banco remitente) para cobrar del comprador (B LDO) una para cobrar del comprador (B LDO) una cantidad contra la entrega de una serie de cantidad contra la entrega de una serie de documentos comerciales o financieros documentos comerciales o financieros (letra, cheque, pagaré)(letra, cheque, pagaré)

5. LAS REMESAS.5. LAS REMESAS.5.1. Concepto y función económica.5.1. Concepto y función económica.

El ordenante de la remesa es el vendedor. Tiene El ordenante de la remesa es el vendedor. Tiene la promesa de pago del comprador pero no la la promesa de pago del comprador pero no la del Banco. del Banco.

En el crédito documentario se tiene la promesa de En el crédito documentario se tiene la promesa de pago del Banco.pago del Banco.

Los documentos comerciales (doc. Transporte) Los documentos comerciales (doc. Transporte) acreditan la propiedad de la mercancía: el acreditan la propiedad de la mercancía: el comprador una vez aceptada la letra puede comprador una vez aceptada la letra puede retirar la mercancía en destino.retirar la mercancía en destino.

5. LAS REMESAS.5. LAS REMESAS.5.1. Concepto y función económica.5.1. Concepto y función económica.

El ordenante de la remesa es el vendedor. Tiene El ordenante de la remesa es el vendedor. Tiene la promesa de pago del comprador pero no la la promesa de pago del comprador pero no la del Banco. del Banco.

En el crédito documentario se tiene la promesa de En el crédito documentario se tiene la promesa de pago del Banco.pago del Banco.

Los documentos comerciales (doc. Transporte) Los documentos comerciales (doc. Transporte) acreditan la propiedad de la mercancía: el acreditan la propiedad de la mercancía: el comprador una vez aceptada la letra puede comprador una vez aceptada la letra puede retirar la mercancía en destino.retirar la mercancía en destino.

Reglas y Usos uniformes para el Reglas y Usos uniformes para el cobro de papel comercial de la CCI, cobro de papel comercial de la CCI, Publicación nº 522Publicación nº 522

REMESA DOCUMENTARIAREMESA DOCUMENTARIA

BANCO COBRADOR-importador

LDOR CEDENTELIBRADO

BANCO REMITENTE

IMPORTADORCOMPRADOR

EXPORTADORVENDEDOR

Remesa documentos.

InstruccionesPAGO

AVISO REMESA

PAGO

mercancías

Pago FONDOS

REMESA