5513245d1f782_plan General de La Cn a Marzo de 2015- Final

441

1 CONTABILIDAD NACIONAL MINISTERIO DE HACIENDA PLAN CONTABLE Actualizado a Marzo de 2015

description

dd

Transcript of 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 1/440

1

CONTABILIDAD NACIONAL

MINISTERIO DE HACIENDA

PLAN CONTABLE

Actualizado a Marzo de 2015

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 2/440

2

INDICE

Contenido

INTRODUCCION .................................................................................................................................. 5 ANTECEDENTES DE LA CONTABILIDAD NACIONAL ................................................................................ 6 N ORMAS T ÉCNICAS DE C ONTABILIDAD GUBERNAMENTAL ................................................................................. 0 N ORMAS T ÉCNICAS RELATIVAS A LAS C UALIDADES DE LA I NFORMACIÓN C ONTABLE . ............................................... 0 N ORMAS T ÉCNICAS RELATIVAS A LA V ALUACIÓN Y REGISTRO DE LA I NFORMACIÓN ................................................. 2

ACTIVO ................................................................................................................................................ 2 P ASIVOS ............................................................................................................................................... 9 P ATRIMONIO PUBLICO ........................................................................................................................... 13 N ORMAS T ÉCNICAS RELATIVAS A LOS LIBROS ............................................................................................... 14 RELACIONES DE LA CONTABILIDAD CON LA ADMINISTRACIÓN FINANCIERA A NIVEL DE ESTADO .................................. 17

APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD PÚBLICA ............................................................................ 20 RELACIÓN DEL P LAN C ONTABLE CON OTRAS CIENCIAS .................................................................................... 21 RELACIONES ENTRE LA AUDITORÍA Y LA CONTABILIDAD PÚBLICA ....................................................... 21 RELACIONES DE LA CONTABILIDAD CON LA ADMINISTRACIÓN FINANCIERA A NIVEL DE ESTADO .......... 21 RELACIONES DE LA CONTABILIDAD CON LA PLANIFICACIÓN ................................................................ 21 RELACIONES CON EL PRESUPUESTO POR PROGRAMAS ....................................................................... 22 RELACIONES CON LAS OPERACIONES FINANCIERAS ............................................................................ 22 RELACIONES CON EL PATRIMONIO .................................................................................................... 23 RELACIONES CON LA ESTADÍSTICA NACIONAL .................................................................................... 23 RELACIONES CON EL CRÉDITO PÚBLICO .............................................................................................. 23 RELACIONES CON LA ELABORACIÓN DE PROYECTOS ........................................................................... 24

APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD PÚBLICA ............................................................. 25

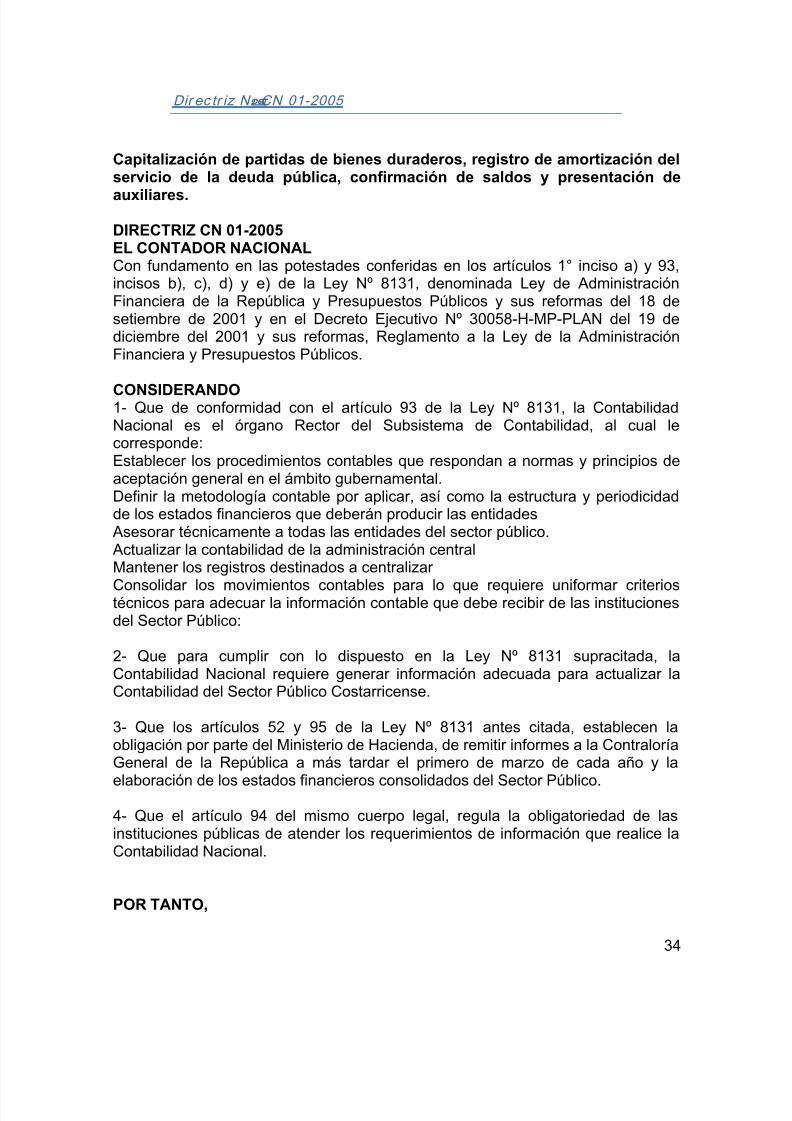

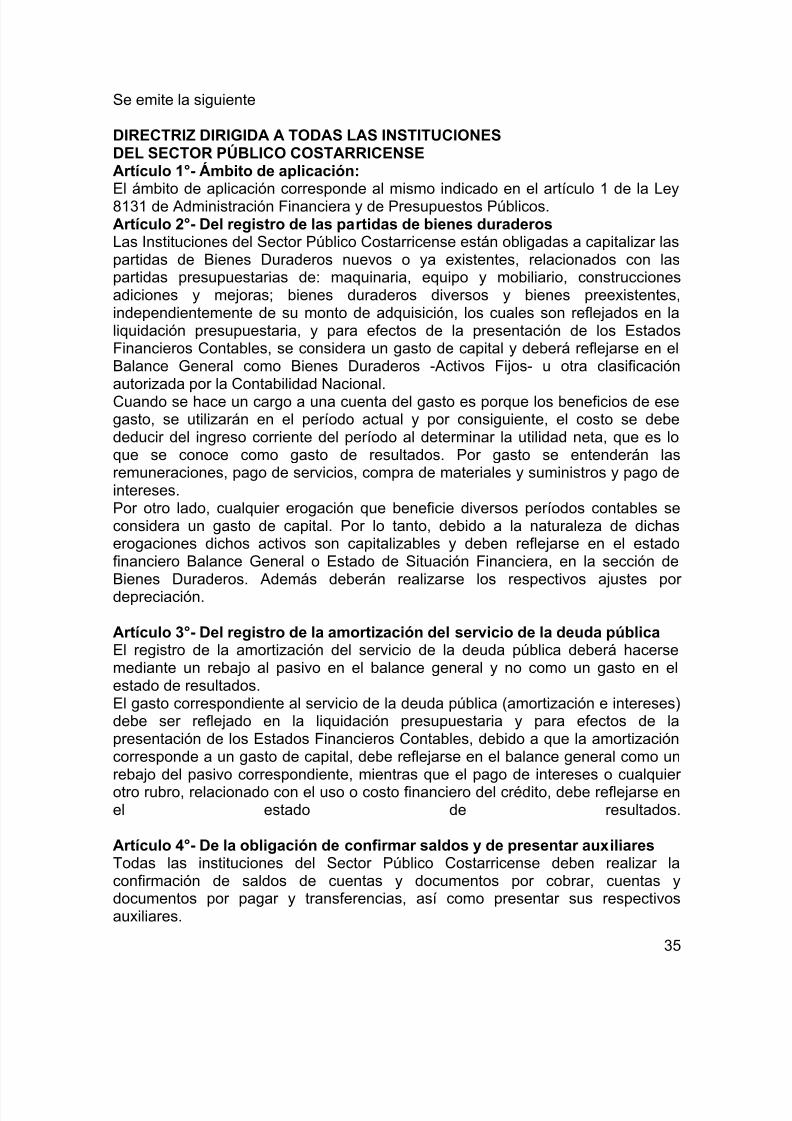

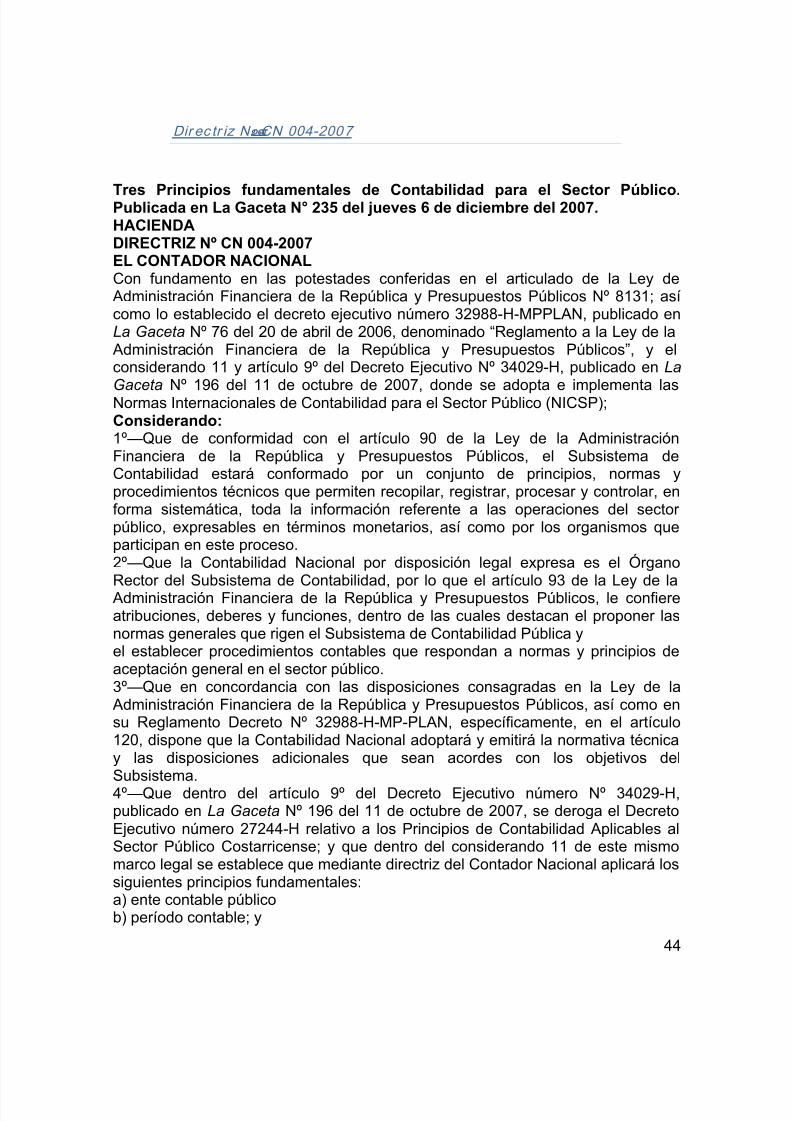

NORMATIVA CONTABLE .................................................................................................................... 25 DECRETO E JECUTIVO N. 34460-H ............................................................................................................ 25 DIRECTRICES ..................................................................................................................................... 32 DIRECTRIZ N° CN 01-2004 .................................................................................................................... 32 DIRECTRIZ N° CN 01-2005 .................................................................................................................... 34 DIRECTRIZ N° CN 003-2005 ................................................................................................................... 37 DIRECTRIZ N° CN 001-2006 ................................................................................................................... 39 DIRECTRIZ N° CN 001-2007 ................................................................................................................... 41 DIRECTRIZ N° CN 002-2007 ................................................................................................................... 42 DIRECTRIZ N° CN 004-2007 ................................................................................................................... 44 DIRECTRIZ N° CN 001-2008 ................................................................................................................... 47

DIRECTRIZ N° CN 001-2009 ................................................................................................................... 55 DIRECTRIZ N º CN-001-2010 .................................................................................................................. 74 DIRECTRIZ N º CN-002-2010 .................................................................................................................. 76 DIRECTRIZ N º CN-003-2010 .................................................................................................................. 82 DIRECTRIZ N º CN-005-2010 .................................................................................................................. 85 DIRECTRIZ N º DCN-001-2011 ................................................................................................................ 87 DIRECTRIZ N º CN-002-2011 .................................................................................................................. 88 DIRECTRIZ N º DCN-003-2011 ................................................................................................................ 90

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 3/440

3

DIRECTRIZ N º CN-004-2011 .................................................................................................................. 92 DIRECTRIZ N º CN-005-2011 .................................................................................................................. 94 DIRECTRIZ N º CN-006-2011 .................................................................................................................. 97 DIRECTRIZ N º CN-007-2011 ................................................................................................................ 99 DIRECTRIZ N º CN-002-2012 .............................................................................................................. 100 DIRECTRIZ N º CN-003-2012 .............................................................................................................. 102

DIRECTRIZ N º CN-005-2012 .............................................................................................................. 103 DIRECTRIZ N º CN-006-2012 .............................................................................................................. 104 DIRECTRIZ N º CN-007-2012 .............................................................................................................. 107 DIRECTRIZ N º CN-001-2013 .............................................................................................................. 109 DIRECTRIZ N º CN-002-2013 .............................................................................................................. 110 DIRECTRIZ N º CN-004-2013 .............................................................................................................. 113 DIRECTRIZ N º CN-005-2013 ................................................................................................................ 115 DIRECTRIZ N º 006-2013 ...................................................................................................................... 116 DIRECTRIZ N O. 009-2013 .................................................................................................................... 118 DIRECTRIZ N º CN-001-2014 .............................................................................................................. 119 DIRECTRIZ N º 002-2014 ...................................................................................................................... 122

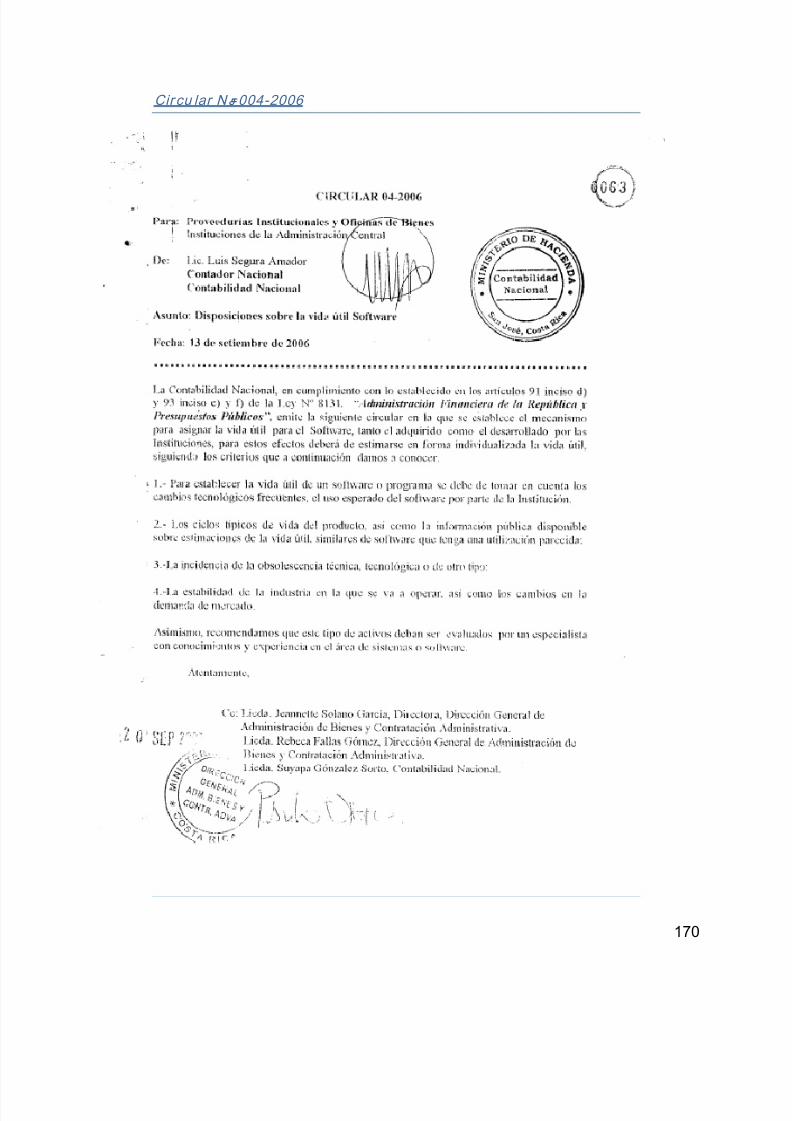

DIRECTRIZ N º CN-003-2014 .............................................................................................................. 125 DIRECTRIZ N º CN-004-2014 ................................................................................................................ 127 DIRECTRIZ ...................................................................................................................................... 131 DGABCA-008-2014- ......................................................................................................................... 131 DCN-006-2014 ................................................................................................................................ 131 DIRECTRIZ DGABCA-10-2014/ DCN-007-2014 ..................................................................................... 140 DIRECTRIZ DGABCA-13-2014/DCN-008-2014 .................................................................................... 146 CIRCULARES ................................................................................................................................... 167 C IRCULAR N º 005-2005 ...................................................................................................................... 167 C IRCULAR N º 004-2006 ...................................................................................................................... 170 C IRCULAR N º 005-2006 ...................................................................................................................... 171

C IRCULAR

N º

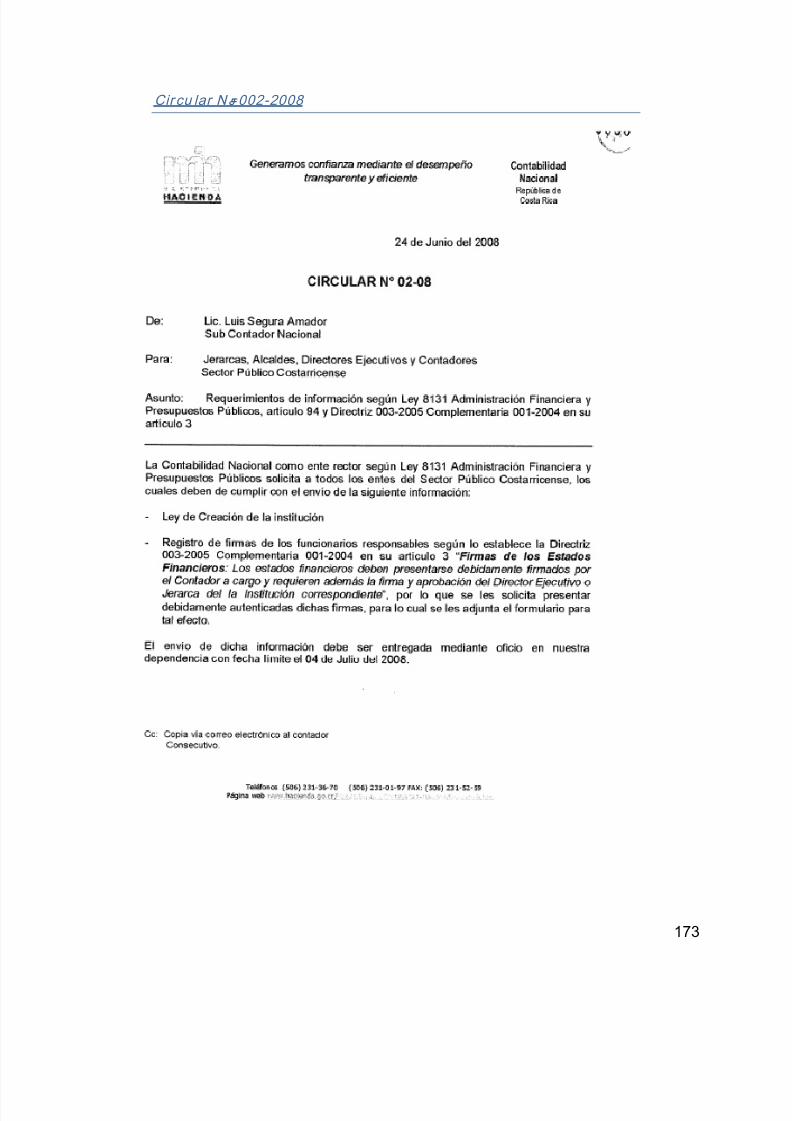

002-2008 ...................................................................................................................... 173

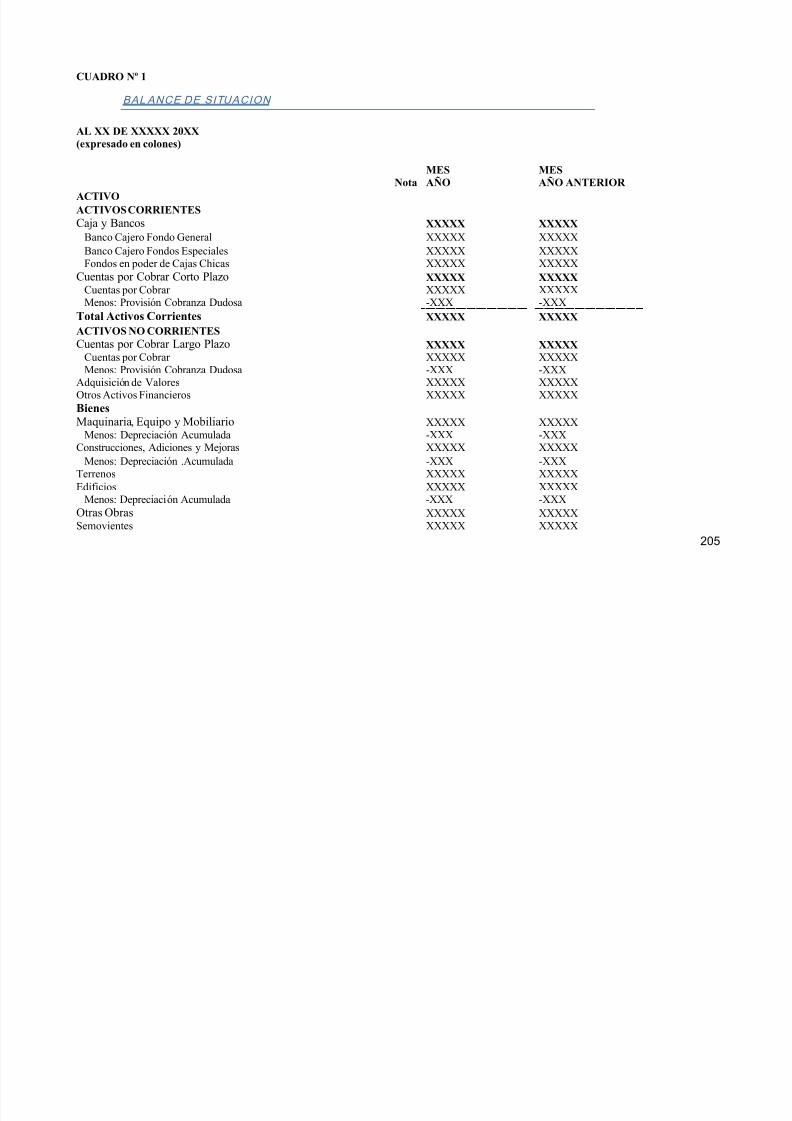

C IRCULAR N º 003-2009 ...................................................................................................................... 174 C IRCULAR N º 007-2009 ...................................................................................................................... 186 C IRCULAR N º 014-2009 ...................................................................................................................... 189 CIRCULAR N º 001-2012 .................................................................................................................... 192 C IRCULAR N° DCN-002-2012 .............................................................................................................. 196 CIRCULAR N º 001-2014 .................................................................................................................... 197 INFORMACIÓN DE LOS ESTADOS FINANCIEROS ................................................................................ 202 I NFORMES C ONTABLES DEL E NTE P ÚBLICO ................................................................................................ 202 I NFORMES DE C ARÁCTER GENERAL .......................................................................................................... 202 B ALANCE DE SITUACIÓN ....................................................................................................................... 202 BALANCE DE SITUACION .................................................................................................................. 205

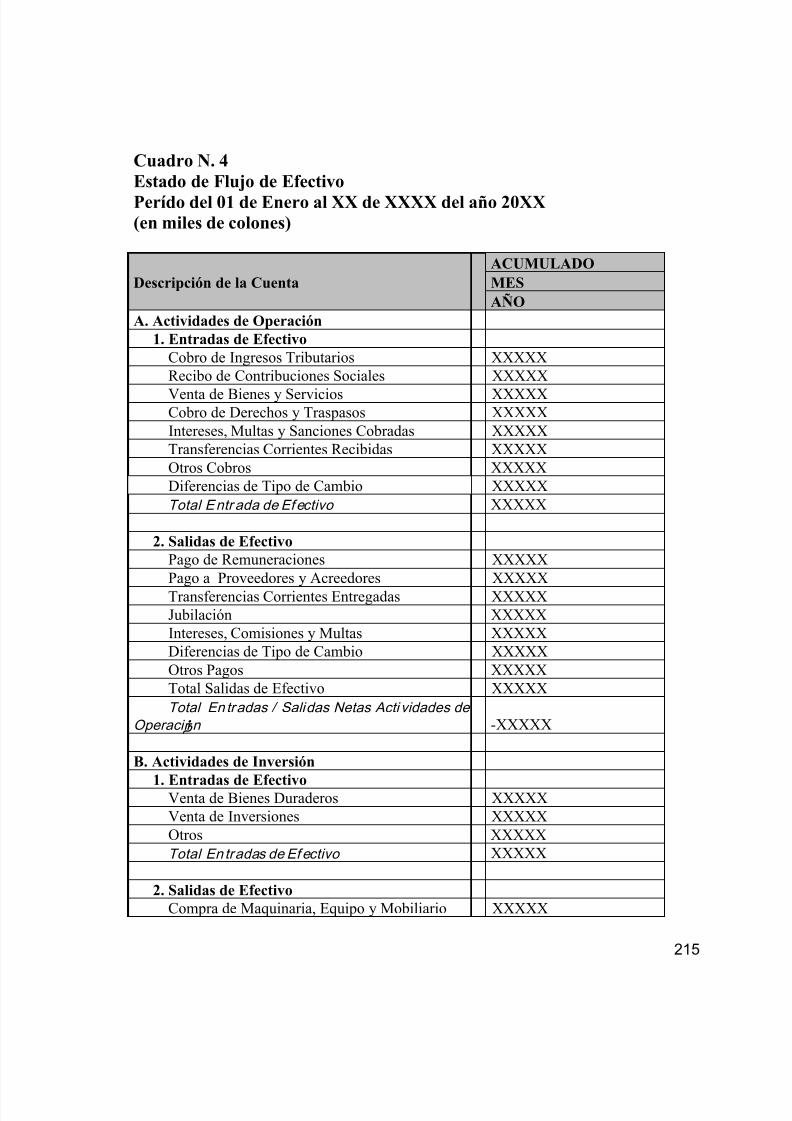

E STADO DE RENDIMIENTO F INANCIERO .................................................................................................... 207 I NGRESOS ......................................................................................................................................... 211 G ASTOS ............................................................................................................................................ 211 E STADO DE C AMBIOS EN EL P ATRIMONIO N ETO ......................................................................................... 212 E STADO DE F LUJO DE E FECTIVO .............................................................................................................. 214

ACTIVO C ORRIENTE ............................................................................................................................. 217 ACTIVO F IJO ...................................................................................................................................... 217 OTROS ACTIVOS ................................................................................................................................. 217

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 4/440

4

P ASIVO C ORRIENTE ............................................................................................................................. 218 P ASIVO A L ARGO P LAZO ....................................................................................................................... 218 PATRIMONIO ................................................................................................................................. 218 INGRESOS ....................................................................................................................................... 218 GASTOS .......................................................................................................................................... 218 CUENTAS DE CIERRE ........................................................................................................................ 219

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 5/440

5

INTRODUCCION

La Contabilidad Nacional, como entidad responsable de la Contabilidad del Gobierno

Central administrará el sistema integrado de información financiera, el cual permitiráconocer la gestión presupuestaria, de caja y patrimonial, así como los resultadosoperativos, económicos y financieros del Gobierno Central.

Para tal propósito, la Contabilidad Nacional debe disponer de las herramientascontables necesarias, como lo es el Plan Contable, el cual encierra una serie deconceptos, directrices y lineamientos necesarios para unificar la ejecución contable.

El documento presenta el Plan Contable, que será aplicado por la ContabilidadNacional del Ministerio de Hacienda, a la Contabilidad Gubernamental de la

Administración Central.

La Contabilidad Nacional debe ejercer en todo el país, el papel de Órgano Rector delSector Público Costarricense, en materia contable, por lo que se espera realizarposteriormente un mayor esfuerzo para la elaboración de un plan contable que abarqueel Sector Público Costarricense.

La información requerida para llevar a cabo la administración financiera, debeincluir y reflejar todos los datos desde el momento en que se obtienen los recursospúblicos hasta que éstos se utilicen en el cumplimiento de los objetivos del Estado.

Las áreas de la administración financiera que deben, consecuentemente,

reflejarse y detallarse en el modelo contable, corresponden a las de las principalesáreas de Administración Financiera del Ministerio de Hacienda: Presupuesto Nacional,Tesorería Nacional, Crédito Público, Dirección General Administración de Bienes yContratación Administrativa y desde luego la Contabilidad Nacional, que es el puntodonde se deberán registrar, en partida doble, las diferentes transacciones.

En el desarrollo e implementación del nuevo Catálogo de Cuentas se cambió laestructura y reclasificación de las cuentas, con el fin de ajustar los procedimientos a unacontabilidad de carácter privado.

Este Plan Contable, presenta los principios básicos de la Contabilidad

Gubernamental, la descripción de los principales rubros contables, el catálogo integralde cuentas, su descripción, código, movimiento y naturaleza de su saldo, así comoEstados Financieros y reportes.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 6/440

6

ANTECEDENTES DE LA CONTAB ILIDAD NACIONAL

El 10 de diciembre de 1839 se emite el primer reglamento de Hacienda que

regula la Contaduría Mayor de Cuentas, siendo jefe de estado en ese entonces DonBraulio Carrillo Colina.

En la segunda administración de estado de Don Juan Rafael Mora Porras, seemitió el decreto LXVIII que organizaba y reglamentaba la Oficina de la ContaduríaMayor.

El 31 de julio de 1858 se emite un nuevo reglamento de Hacienda mediante elDecreto IV Capítulo III, artículo 21 y siguientes, donde se regula lo referente a laContaduría Mayor.

La Contabilidad Nacional fue creada en la administración provisoria de don JesúsJiménez, bajo la cual se emitió el Decreto XIII, denominado “Ley Adicional alReglamento de Hacienda” el 20 de abril de 1869, en el cual en su Capítulo III habla“Del Tenedor de Libros”. Las funciones del tenedor de libros de esa época, son lasencomendadas a la Contabilidad Nacional actualmente.

Pero no fue hasta la emisión de la Ley de la Administración Financiera Nº1279del 30 de abril de 1951, en que esta dependencia del Ministerio de Hacienda empezó adenominarse Contabilidad Nacional y donde se le asignan sus funciones, en el ArtículoII, en el Título IV y los Capítulos I, II y III.

Esta ley fue derogada por la Ley de la Administración Financiera de la Repúblicay Presupuestos Públicos número 8131, publicada en la Gaceta 198 del 16 de octubredel año 2001.

El sistema de Administración Financiera del Sector Público, comprende elsubsistema de Presupuesto, el de Tesorería, Crédito Público, Contabilidad y el Sistemade Administración de Bienes y Contratación Administrativa como un sistemacomplementario.

La Dirección General de la Contabilidad Nacional está a cargo de un (a)Contador (a) Nacional (Director (a) General) y de un Sub-Contador (a) Nacional.

La Contabilidad Nacional como Órgano Rector del Subsistema, y de acuerdo conlo establecido en el artículo 93 de cita Ley 8131, tendrá los siguientes deberes yobligaciones:

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 7/440

7

ARTÍCULO 93.- Órgano rector

La Contabilidad Nacional será el órgano rector del Subsistema y, como tal, tendrá

los siguientes deberes y funciones:a) Proponer, al Ministro de Hacienda para su aprobación, los principios y las normasgenerales que regirán el Subsistema de Contabilidad Pública.b) Establecer procedimientos contables que respondan a normas y principios deaceptación general en el ámbito gubernamental. Dentro de este marco, definirá lametodología contable por aplicar, así como la estructura y periodicidad de los estadosfinancieros que deberán producir las entidades.c) Velar porque las instituciones del sector público atiendan los principios y lasnormas mencionados en el inciso anterior.d) Asesorar técnicamente a todas las entidades del sector público nacional, en lasmaterias de su competencia.e) Llevar actualizada la contabilidad de la Administración Central. f) Mantener registros destinados a centralizar y consolidar los movimientoscontables.g) Preparar cada año el informe correspondiente a la liquidación del presupuesto yel estado de situación del tesoro público y del patrimonio fiscal, para que el Ministro deHacienda pueda cumplir con lo dispuesto sobre el particular.h) Aprobar la terminología y los formularios que deban adoptar las dependencias dela Administración Central para realizar las transacciones que generen registroscontables.i) Archivar, documentalmente o por otros medios, la información originada en lasoperaciones de la Administración Central durante un lapso de cinco años.

j) Proponer su propia organización la cual se determinará y regulará mediantereglamento.k) Ejercer todas las demás funciones que deba cumplir en su carácter de rector delSistema de Contabilidad, así como todas las que le asignen la Ley y sus reglamentos.

Para cumplir con lo establecido en los incisos a), b) y h), deberá contar con laopinión de la Contraloría General de la República, en lo que corresponda.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 8/440

Normas Técn icas de Con tabi l idad Gu bernamental

Los estados contables que producen las instituciones del sector público debenelaborarse bajo normas técnicas adecuadas y uniformes de modo tal que asegure a losusuarios una información que represente razonablemente las transacciones económico-financieras realizadas durante el ejercicio, así también aquellas que afecten o puedanafectar el patrimonio del ente en un futuro.

Las Normas Técnicas son las que regulan las operaciones de los procesos deidentificación, medición, registro, valoración y clasificación de los hechos económicos ysociales, y establecen criterios de revelación de la información de los entes públicos.

De acuerdo a lo anterior y sobre la base de los principios generalmente aceptados parael sistema de Contabilidad aplicables al Sector Público Costarricense, se hacenecesario desarrollar las normas técnicas generales de contabilidad gubernamental queincluirán prioritariamente las cualidades de la información contable para dicho sector.

Por lo tanto deben ser elaboradas en forma uniforme, suficientemente explícitas y defácil interpretación, para así emitir información de calidad que permita cumplir con losprincipales objetivos de los Estados Contables.

Normas Técn icas Relativas a las Cu alidades de la Info rm ación

Contable.

Los informes contables públicos indican la situación actual del ente o entes públicos; loscuales se pueden clasificar por sectores y los mismos son preparados para satisfacerlas necesidades e intereses de los usuarios del sistema.

Por tal razón varios son los requisitos que deben aplicarse para determinar conprecisión las características de la información contable y las normas que debenadoptarse en su elaboración, para garantizar su eficacia como base en la toma dedecisiones por parte de los diferentes usuarios.

En ese sentido, se definen a continuación las cualidades que debe contener lainformación, para efectos de cumplir con los objetivos de la misma.

Utilidad

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 9/440

1

La información que contiene los Estados Contables deberá ser eficaz y eficiente, demodo que sirva para satisfacer razonablemente las necesidades de los diferentesusuarios.

IdentificaciónLos estados financieros se refieren siempre a Entes determinados, a periodos de plazosciertos y a las diversas transacciones ocurridas de carácter económico - financieroespecíficas de los mismos.

Oportunidad

La información contable debe darse a conocer en circunstancias que permitan a losusuarios adoptar en tiempo y forma, las decisiones que se estime convenientes.

Importancia Significativa

La información contable deberá contener todos aquellos aspectos relevantes quepermitan exponer una descripción adecuada y que contenga todos los hechoseconómicos – financieros reales que afecten al Ente. Incluir también aquellosacontecimientos eventuales susceptibles de ser cuantificables y que puedan afectar lascuentas patrimoniales en períodos subsecuentes.

Confiabilidad

La información contable debe reunir requisitos que le otorgue el carácter de certezapara hacerla creíble y válida para adoptar decisiones pertinentes. Esta cualidad estarelacionada con la captación de la información, su clasificación, valuación ypresentación.

Racionalidad

La información debe ser el resultado de aplicar un método coherente basado en unrazonamiento lógico.

Verificabilidad

La información debe ser fidedigna, para lo cual debe incorporar en los registroscontables solamente aquellas transacciones ocurridas realmente y que sean fácilmenteverificables. Debe ser clara y que sea fácil de comprender por los usuarios.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 10/440

2

Normas Técn icas Relativas a la Valuac ión y Regis tro de laInformación

El sistema de contabilidad gubernamental debe asegurar la claridad en la gestión delente en el periodo considerado, para lo que es necesario establecer normas devaluación y las que definen las cualidades de la información para el registro de eventoseconómicos y financieros.

Seguidamente se desarrollan los conceptos y normativa inherente a La valuación querepresentan los criterios sobre los cuales se registran las transacciones económico – financiero, y exposición de los rubros que integran las distintas partes que conformanlos Estados Contables.

Act ivo

Está integrado por un conjunto de bienes y derechos cuantificables derivados detransacciones o de hechos propios del ente capaces de producir ingresos económico-financieros de los cuales se espera derivar en el tiempo beneficios económicos o deuso.

A continuación se define el análisis del contenido básico de los estados contables deacuerdo a la aplicación de normas técnicas.

Disponibilidad

En este grupo se incluyen la existencia en poder del Sector Gubernamental de monedade curso legal, moneda extranjera, giros bancarios, depósitos en entidades bancarias,fondos especiales y Cajas Chicas.

Normas técnicas:

Los registros se hacen en moneda de curso legal. Las operaciones en moneda extranjera se convierte de acuerdo al tipo de cambio a lafecha.

En el balance se registran de acuerdo al orden de disponibilidad o sea del másdisponible al menos disponible.

Derechos reconocidos

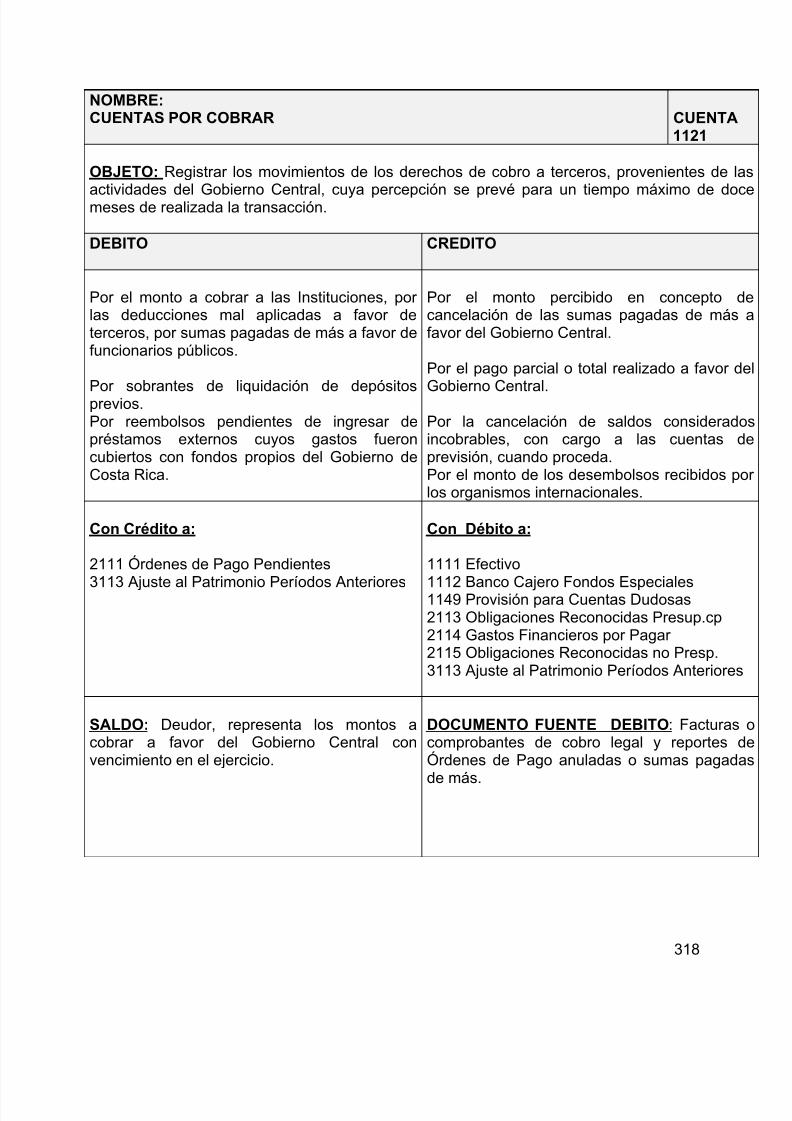

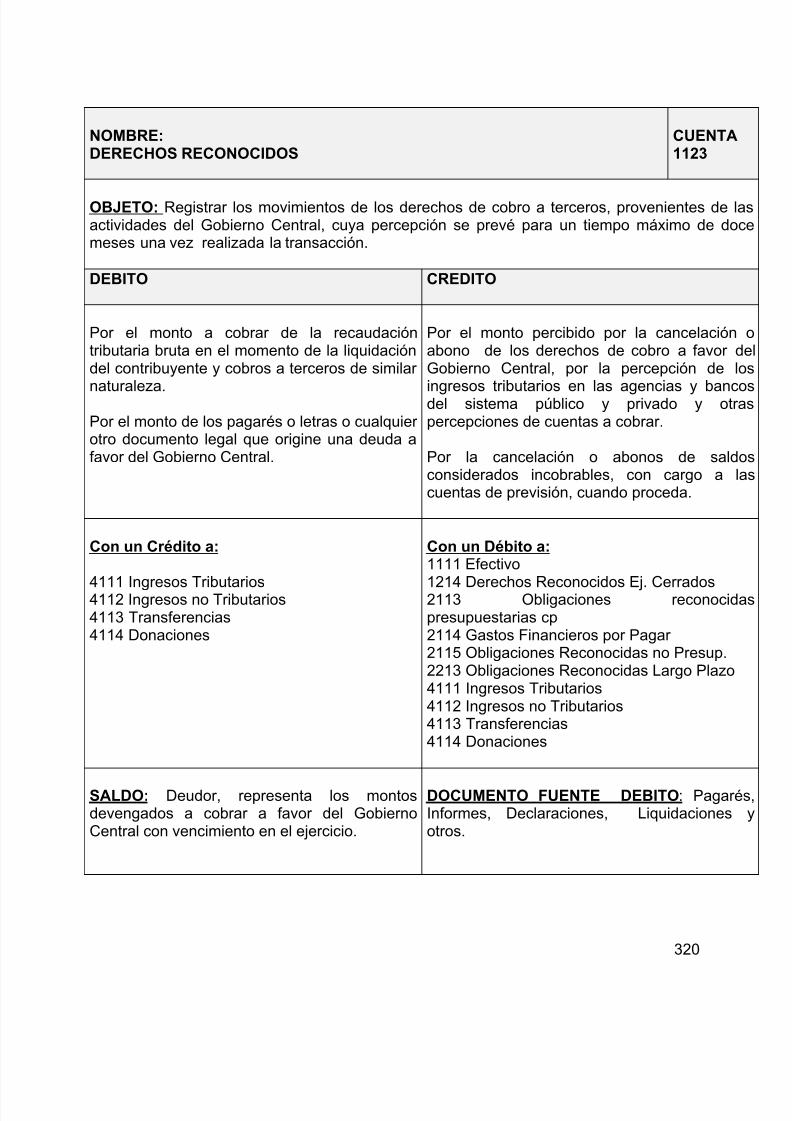

Corresponden a los derechos de cobro originados en el desarrollo de las actividadesfinancieras, económicas y sociales del ente público, que se producen como resultado dela venta de bienes o servicios, préstamos concedidos, operaciones de tesorería,

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 11/440

3

avances y anticipos y otros derechos generados, de los cuales se espera recibir unacontraprestación representada en recursos, bienes o servicios.

Normas técnicas:

Estos derechos deben ser reconocidos y clasificados de acuerdo con la naturaleza ycaracterística de la operación generadora, y contabilizarse por su valor nominal, valororiginal, monto desembolsado o derecho cierto de cobro, según corresponda.

Los rendimientos, acuerdos de reajuste, y otros conceptos por cobrar, que se derivende los derechos, con base a los términos contractuales pactados, deben tratarse comoingresos reconocidos y registrarse en las cuentas correspondientes.

Los derechos pactados en moneda extranjera deben registrarse a la tasa de cambiovigente al momento de celebrar la transacción y reexpresarse al tipo de cambio vigenteal final del período contable, afectando los resultados por el valor de la ganancia opérdida en cambio.

La contingencia por pérdida de derechos por cobrar, resultado del grado de antigüedad,incumplimiento, cobranza y prescripción, debe aprovisionarse el monto que se estimeincobrable, aplicando los criterios que se expidan sobre el particular. El valor de lasprovisiones constituidas debe revelarse por separado como un menor valor de lacuenta de deudores.

Inversiones financieras

Constituyen los recursos colocados en títulos valores y demás documentos financierosa cargo de otros entes, con el objeto de aumentar los excedentes disponibles por mediode la percepción de rendimientos, dividendos, variaciones de mercado y otrosconceptos, o de adquirir o mantener el control de las entidades emisoras.

Normas técnicas:

Las inversiones deben reconocerse y registrarse por su costo histórico o precio deadquisición y expresarse a su valor actual, o en forma alternativa valuarse a precios demercado, de conformidad con las normas que para el efecto se expidan. Se clasificanen inversiones de renta fija y de renta variable.

Las inversiones de renta fija son las efectuadas en títulos de deuda, e incorporanderechos de crédito. Las inversiones de renta variable son las efectuadas en títulos departicipación, e incorporan derechos sobre las utilidades.

El valor actual de las inversiones de renta fija se obtiene mediante la causación de losrendimientos, dividendos decretados, amortización de primas o descuentos y otrosconceptos. El valor actual de las inversiones de renta variable se obtendrá de la

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 12/440

4

reexpresión, mediante la aplicación del ajuste por inflación, de acuerdo con las normasvigentes.

Las diferencias presentadas entre el valor actual de la inversión y el valor de mercadode las inversiones, deberán tratarse como pérdidas o ganancias potenciales,constituyendo una provisión o una valorización, según corresponda.

El valor de mercado de las inversiones de renta variable se obtiene del precio en labolsa de valores o de su valor intrínseco. El valor de mercado de las inversiones derenta fija se obtiene del valor presente, de acuerdo con las normas que se expidan.

Cuando se aplique la metodología de valuación a precios de mercado, las variacionesde valor que se presenten, se consideran reconocidas como ingresos o gastos yafectan directamente el valor por el cual se tienen registradas las inversiones.

En consecuencia, cuando se registren y valúen estas inversiones a precios de mercado,no serán objeto de causación de rendimientos o dividendos por cobrar, ni deamortización de primas, descuentos y otros conceptos.

Inventarios

Comprende los bienes materiales adquiridos a cualquier título, con la intención de sercomercializados y destinados a la transformación o consumidos en el proceso deproducción o de prestación de servicios, en desarrollo de la actividad fundamental delente público.

Normas técnicas:

Los inventarios se reconocen y clasifican de acuerdo con su naturaleza en bienes omercancías procesadas, adquiridos para la venta o en existencia, materias primas,suministros, bienes en tránsito y productos en proceso.

Los inventarios deben registrarse por el costo histórico o precio de adquisición,conformado por las erogaciones y cargos directos e indirectos necesarios paracolocarlos en condiciones de utilización o venta. Se llevarán por el sistema de inventariopermanente y se reexpresarán mediante la aplicación de ajustes por inflación, deacuerdo con las normas vigentes aplicables al Ente Público.

Para efectos de la valuación y determinación de los costos deben aplicarse los métodosde costo promedio, identificación específica, PEPS o cualquier otro, de reconocido valortécnico, de acuerdo con la naturaleza de los bienes, procesos productivos yprocedimientos internos. El método utilizado debe ser indicado en las notas a losinformes contables.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 13/440

5

Se constituirá una provisión para proteger los inventarios, cuando ocurrandisminuciones físicas o monetarias, tales como, merma, obsolescencia, pérdida,desperdicio técnico en los procesos productivos, desvalorización en el mercado, deconformidad con la reglamentación que se expida al respecto. El valor de lasprovisiones constituidas debe revelarse por separado como un menor valor de la

cuenta de inventarios.Bienes de dominio privado

En este rubro se incluyen los bienes tangibles adquiridos, construidos o en tránsito deimportación, construcción y montaje, utilizados para la producción o suministro de otrosbienes y servicios, arrendarlos, o de utilizarlos en la administración del ente público, yque no están destinados para la venta sino al uso privativo del ente público, siempreque su vida útil probable exceda de un año.

Normas técnicas:

Estos bienes deben reconocerse y clasificarse de acuerdo con su naturaleza, en bienesdepreciables y no depreciables, registrarse por el costo histórico, y reexpresarseaplicando ajustes por inflación, de acuerdo con las normas vigentes, aplicables al entepúblico.

El costo histórico del bien, está constituido por el costo de adquisición, más todas laserogaciones necesarias hasta colocarlo en condiciones de cumplir el objetivo para elcual fue adquirido, incluidos los gastos de transporte, instalación y financieros.

El costo de las propiedades, planta y equipo recibidos en cambio, permuta o donación,corresponderá al valor convenido o pactado entre las partes, o en forma alternativa,mediante avalúo técnico, legalmente reconocido.

El costo de las adiciones, mejoras y reparaciones que aumenten su vida útil, amplíen lacapacidad, mejoren la calidad de los productos o servicios, o permitan una reducciónsignificativa de los costos de operación, constituye un mayor valor de las propiedades,planta y equipo.

Los Bienes depreciables corresponden a los activos que por causa del deterioro,desuso, utilización, causas naturales, obsolescencia o explotación pierden su capacidadnormal de operación, después de un período de vida útil.

Se clasifican como depreciables las edificaciones, plantas y ductos, redes, líneas ycables, maquinaria y equipo, equipo científico, muebles y enseres, equipo de oficina,equipos de comunicación y computación, equipos de transporte, tracción y elevación,entre otros. Como no depreciables los terrenos, construcciones en curso, bienes entránsito de importación, maquinaria y equipo en montaje y los semovientes, entreotros, de acuerdo con su naturaleza de permanencia indefinida o no utilización.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 14/440

6

El método de depreciación utilizado se debe mantener de un período a otro; cuandoéste se modifique debe revelarse en las notas a los informes contables indicando elmotivo del cambio. Para determinar la depreciación debe deducirse el valor residualtécnicamente estimado cuando éste sea representativo. Para el caso de los bienesinmuebles debe excluirse el costo del terreno. El valor de las depreciaciones

constituidas debe revelarse por separado como un menor valor de la cuenta depropiedades, planta y equipo.

Los Bienes de dominio privado deben revelarse a su valor actual, precio de mercado ovalor de realización en los informes contables correspondientes al final del períodocontable, aplicando avalúos estimados que incorporen criterios de ubicación, estado,capacidad productiva, situación del mercado, y grado de negociabilidad de los bienes,entre otros, mediante indicadores de precios específicos publicados por organismosoficiales, o aplicando métodos específicos de reconocido valor técnico, siempre que sepondere la relación costo- beneficio, de acuerdo con las normas que se expidan. Elmétodo, los criterios utilizados y sus efectos de valor deben indicarse en las notas a losinformes contables.

Se constituirá una provisión cuando el valor de realización, precio de mercado o valoractual sea superior o inferior al costo reexpresado, respectivamente, que debe revelarsepor separado de la cuenta de propiedades planta y equipo, en las cuentascorrespondientes.

Bienes de uso público

Los bienes de uso público son activos de los cuales no se espera obtener una utilidadeconómica, están dirigidos a satisfacer necesidades de los ciudadanos y escapan deluso privativo del ente público, aunque éste soporta los cargos de su mantenimiento ycustodia.

En este grupo se incluyen los bienes históricos y culturales, son aquellos que expresanel arte y la cultura que adquieren valor con el tiempo, los cuales forman parte delpatrimonio histórico y cultural del Estado. Tienen este carácter por disposición legal y nose espera obtener de ellos una utilidad económica. Están dirigidos a exaltar los valoresculturales y a preservar el origen de los pueblos y su evolución.

Pertenecen a este grupo los bienes destinados para el uso y goce de todos loshabitantes del territorio nacional, que son de dominio y administración del ente público,tales como, carreteras, calles, plazas, caminos, puentes y demás obras públicas deservicio y utilización general.

Normas técnicas:

Estos bienes deben reconocerse y clasificarse como bienes de uso público o bieneshistóricos y culturales.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 15/440

7

Deben registrarse por el costo histórico, el cual está constituido por los valoresinvertidos en el proceso de construcción, adecuación, adición o mejora significativa delos bienes dispuestos para su uso.

Se consideran como gastos del período contable los costos de mantenimiento y

reparaciones que no aumenten su vida útil, o no mejoren la calidad de los bienes, aligual que el servicio público que se espera deban prestar.

Deben registrarse por el costo de adquisición o de construcción, incluidas todas laserogaciones necesarias, para preservarlos, mantenerlos, restaurarlos o conservarlos.

Los bienes de beneficio y uso público no serán objeto de ajustes por inflación y el valoractual, determinado mediante avalúos, se podrá considerar en forma alternativa,cuando se trate de bienes que se ofrezcan a la venta.

Recursos naturales y del ambiente

Comprende el costo de adquisición, preservación, mejoras y administración de losbienes tangibles e intangibles, que por sus propiedades, especie, género o clase, seencuentran en la naturaleza y el ambiente, conservando su esencia, con inclusión delos renovables y no renovables.

Normas técnicas:

Los recursos naturales deben reconocerse y clasificarse en renovables y no renovables,dependiendo de sus características; registrarse por el costo histórico, y reexpresarseaplicando ajustes por inflación, cuando se trate de recursos naturales que se ofrezcanen venta. El costo histórico representa el costo de adquisición o el valor de lasinversiones realizadas en su explotación, preservación, administración o mejoramiento.

Los recursos renovables son susceptibles de ser reemplazados por otros de la mismacaracterística y naturaleza, y a la vez pueden sufrir degradación ambiental o desgastede las cualidades causadas por la contaminación o polución y otros factores externos onaturales, que desmeritan el entorno físico ambiental.

El valor de las inversiones efectuadas en recursos renovables y no renovables debe seramortizada atendiendo a estudios técnicos que aproximen un período de vida útilestimada, ampliada, recuperada, o productiva de los recursos naturales. Se debeinformar en las notas a los informes contables, el método de amortización utilizado.

El valor de los recursos no renovables sujetos a la explotación debe estimarse medianteestudios técnicos de las reservas disponibles en minas, canteras, yacimientos y otros.

Cuando sea posible estimar y cuantificar el valor monetario de los recursos renovablesexistentes, de acuerdo con procedimientos técnicos que consideren aspectos exógenos

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 16/440

8

y endógenos, tales como degradación, tectónicos, deterioro o autodestrucción natural,podrá disminuirse el valor de los recursos naturales contra las cuentas de patrimoniopúblico incorporado.

Los métodos utilizados para determinar el agotamiento de los recursos no renovables

tendrán como base la estimación técnica del costo de las unidades de producción o elagotamiento porcentual, los cuales se aplicarán de acuerdo con la reglamentación quepara el efecto se expida. El agotamiento gradual deberá registrarse como costo y enese sentido, capitalizarse contra las cuentas de inventario, cuando se trate de recursosque se exploten y extraen para la comercialización, producción o venta; de lo contrario,deberá registrarse como gasto.

Intangibles

Comprende los bienes inmateriales adquiridos o desarrollados por el ente público, conel fin de facilitar, mejorar o tecnificar sus operaciones, susceptibles de ser valorados entérminos económicos.

Normas técnicas:

Los intangibles deben registrarse por el costo histórico, entendiendo como tal, el costode adquisición o el valor de las erogaciones atribuibles a su formación o desarrollo;reexpresarse aplicando ajustes por inflación, de acuerdo con las normas que seexpidan, y amortizarse según su naturaleza, vida útil, amparo legal o contractual, o conla generación de ingresos o servicios que se perciban de éstos.

Activo contingente: Son obligaciones de naturaleza posible, surgidos a raíz desucesos pasados, cuya existencia ha de ser confirmada solo cuando acontezcan uno omás sucesos inciertos en el futuro, que no están enteramente bajo el control de laentidad.Normas técnicas:Tratamiento contable – Activo y pasivo contingente. Los pasivos y activos contingentesdeben revelarse en las notas a los Estados Financieros y han de ser objeto deevaluación de forma continua, por parte de la Administración Activa de cada entidadpública, para asegurar que su evolución esté reflejada adecuadamente en los EstadosFinancieros.

Otros activos

Comprende los bienes y derechos, que por sus características y naturaleza no seencuentran clasificados en las demás cuentas del Activo, tales como, Gastos Pagadospor Anticipado o Diferidos, Obras y Mejoras en Propiedad Ajena, Bienes Entregados aTerceros, entre otros.

Diferidos

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 17/440

9

Los Diferidos se deben reconocer y clasificar como Gastos Pagados por Anticipo,Cargos Diferidos y Obras y Mejoras en Propiedad Ajena, cuando representen importes,que con razonable seguridad, generarán una contraprestación futura por concepto deganancias esperadas, bienes o servicios.

Normas técnicas:Deben registrarse por el costo histórico, el cual puede ser el costo de adquisición,inversión, o producción del bien o servicio; no serán objeto de reexpresión por conceptode ajustes por inflación y se presentarán en el Balance por su valor neto.

Los gastos pagados por anticipado son erogaciones por concepto de intereses,seguros, arrendamientos, comisiones, y mantenimiento, entre otros, que representanfuturos servicios.

La amortización de los gastos anticipados debe efectuarse durante el período en que secausen o reciban los servicios prestados, de acuerdo con los términos pactados.

Los cargos diferidos son erogaciones por concepto del suministro de bienes oprestación de servicios recibidos, tales como materiales y suministros de consumo,gastos de organización y puesta en marcha, gastos de exploración, obras y mejoras enpropiedad ajena, entre otros, que con razonable certeza generarán beneficioseconómicos y sociales en el futuro.

Normas técnicas:

La amortización de los cargos diferidos debe reconocerse durante los períodos en loscuales se espera percibir los beneficios de los costos y gastos incurridos, de acuerdocon los estudios de factibilidad para su recuperación, los períodos estimados deconsumo de los bienes o servicios o la vigencia de los respectivos contratos, segúncorresponda.

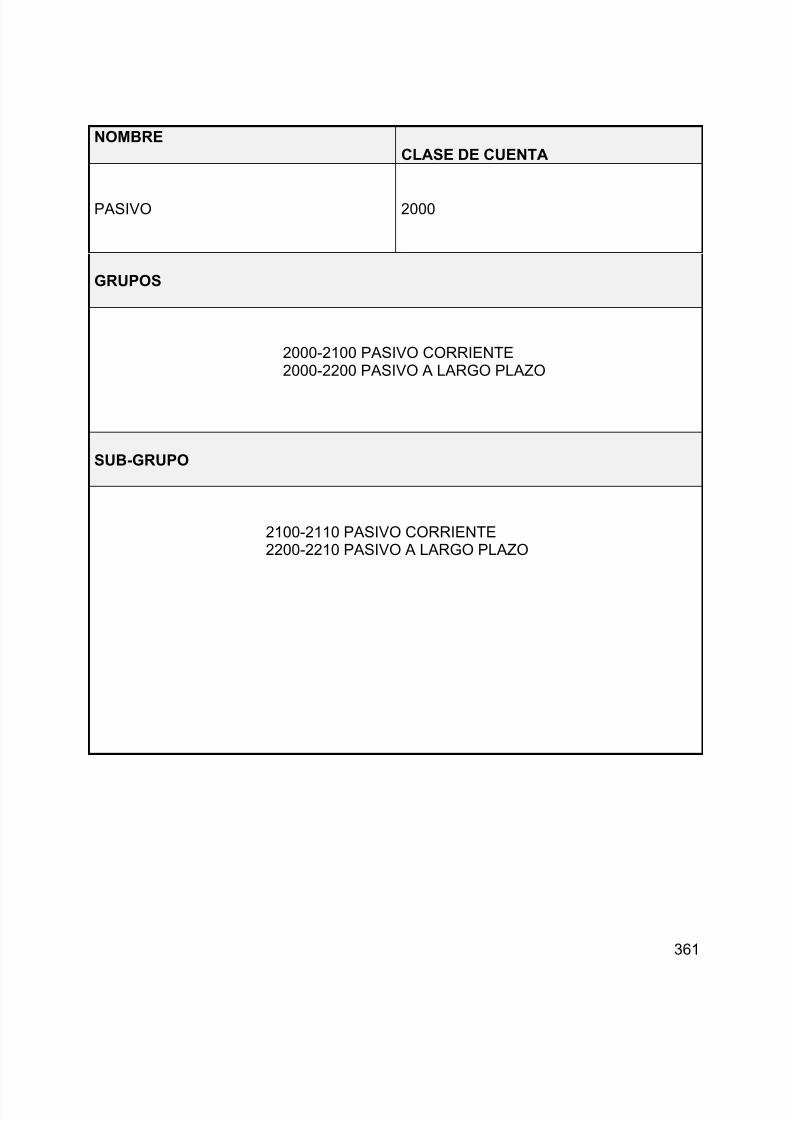

Pasivos

Agrupa las obligaciones exigibles al ente público, derivadas de hechos pasados yadquiridos en el desarrollo de sus actividades financieras, económicas y sociales, quedeben ser pagadas o reembolsadas en el futuro, mediante la transferencia de recursos,bienes o servicios.

Pasivo corriente

Comprende los compromisos contraídos por el ente público, para el financiamiento desus actividades, que pueden provenir de instituciones financieras públicas o privadas,nacionales o extranjeras y respaldados con recursos propios.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 18/440

10

Normas técnicas:

Las obligaciones financieras deben reconocerse y clasificarse de acuerdo con sunaturaleza cambiaria, registrarse por el valor nominal del empréstito y reexpresarse de

conformidad con los acuerdos de reajuste convenidos o el ajuste a la divisa en la que seva a efectuar el reembolso, según el caso.

Los valores causados por concepto de gastos financieros, como intereses, comisiones yotros, deben registrarse por separado en las cuentas por pagar.

Deuda publica

Comprende las obligaciones contraídas por el Sector Público, autorizados por lasnormas vigentes, que surgen como consecuencia de la realización de operaciones definanciación, tales como, la contratación de empréstitos, emisión, suscripción ycolocación de bonos y títulos valores, y créditos que tienen por objeto proveer recursoslíquidos, bienes y servicios, los cuales tiene un plazo definido para su pago.

La Deuda Pública se clasifica en Deuda Pública Interna y Deuda Pública Externa:

Se entiende por Deuda Pública Interna, las obligaciones contraídas por el ente públicocon personas naturales o jurídicas, públicas o privadas, residentes en el territoriocostarricense.

La Deuda Pública Externa está constituída por las obligaciones contraídas conpersonas naturales o jurídicas no residentes.

Normas técnicas:

Debe reconocerse y clasificarse, dependiendo de su naturaleza cambiaria en DeudaInterna y Deuda Externa, separando los conceptos que integran el servicio de la deuda.

En cuanto a la Deuda Interna, esta deberá separarse en moneda extranjera y enmoneda nacional.

Las operaciones de deuda pública deben registrarse por el monto desembolsado.Cuando correspondan a deuda externa en dólares americanos, deben convertirse a latasa representativa del mercado, certificada por las autoridades competentes en lafecha del desembolso. Tratándose de obligaciones contraídas en monedas diferentes aldólar americano, los montos desembolsados deben convertirse previamente a dólaresamericanos, empleando las tasas de cambio, que para el efecto certifiquen losorganismos competentes.

Obligaciones reconocidas

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 19/440

11

Comprende las obligaciones originadas en la compra de bienes, prestación de servicios,gravámenes, contribuciones, y otras derivadas de operaciones financieras y derelaciones laborales, adquiridas con personas naturales o jurídicas, nacionales oextranjeras, en desarrollo de las actividades económicas, financieras o sociales del entepúblico.

Normas técnicas:

Deben registrarse por el monto total adeudado y revelarse por el valor que constituye laobligación de reembolsar a la fecha del informe contable.

Las obligaciones contraídas en moneda extranjera o mediante acuerdos de reajuste,deben convertirse a su valor actual, utilizando las tasas de cambio o unidades dereconversión correspondientes, certificadas o informadas por las autoridadescompetentes.

Bonos y títulos

Comprende la emisión de títulos valores para la financiación de recursos, mediante lacaptación de ahorro, que incorporan un costo financiero, con compromiso de pago yrestitución, durante un determinado período.

Normas técnicas:

Las primas o descuentos en la colocación de bonos y títulos por un valor superior oinferior al valor nominal, deben contabilizarse en cuentas separadas en el balance.

La amortización del descuento o de la prima debe hacerse en forma sistemática duranteel período restante de maduración de los títulos, en las fechas estimadas para lacausación de intereses.

Todas aquellas colocaciones de Bonos o Títulos con vencimiento durante el mismoperiodo, se considerarán Deuda de Tesorería, por lo que se debe clasificar dentro delpasivo corriente.

Pasivo contingente: Un pasivo contingente es:Una obligación posible, surgida a raíz de sucesos pasados, cuya existencia ha de serconfirmada solo por la ocurrencia (o en su caso por la no ocurrencia) de uno o mássucesos futuros inciertos, que no están enteramente bajo el control de la entidad, o bienUna obligación presente surgida a raíz de sucesos pasados, que no se han reconocidocontablemente porque:No es probable que una salida de recursos que incorporen beneficios económicos o unpotencial de servicio sea exigible estableciendo una obligación; o bien,El monto de la obligación no puede ser medido con la suficiente fiabilidad.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 20/440

12

Provisión: Es un pasivo por el que existe incertidumbre acerca de su cuantía o vencimiento.

Normas técnica:Tratamiento contable – Activo y pasivo contingente. Los pasivos y activos contingentes

deben revelarse en las notas a los Estados Financieros y han de ser objeto deevaluación de forma continua, por parte de la Administración Activa de cada entidadpública, para asegurar que su evolución esté reflejada adecuadamente en los EstadosFinancieros.Tratamiento contable – Provisiones y Cuentas por Pagar. Las provisiones de pasivoscuando exista un primer fallo administrativo o judicial (sin ser éste un fallo definitivo)donde se establezca un monto estimado exigible, han de ser reconocidas medianteasientos contables en los Estados Financieros.Cuando la entidad tenga certeza del monto que se debe pagar así como el momento depagarlo, según criterio técnico, (independientemente de contar con contenidopresupuestario), el pasivo debe ser reconocido mediante una cuenta por pagar en losEstados Financieros. Si este pasivo anteriormente había sido reconocido como unaprovisión, la entidad deberá reversar dicha provisión, para tales efectos se deberánregistrar estos pasivos como Otras Deudas a Corto o Largo Plazo.

Otros pasivos

Comprende las obligaciones derivadas del recaudo a favor de otros entes públicos oprivados, personas naturales o jurídicas, establecidas por la Ley, los conveniosespeciales o contratos y los anticipos recibidos por el ente público, como resultado delas actividades, financieras, económicas o sociales.

Pasivos Diferidos

Obligaciones que deben ser atendidas en períodos fiscales posteriores al de lapresentación del balance. La atención de este tipo de obligación, no supondrá para laorganización desembolsos futuros de efectivo, sino una prestación futura de servicios.

Normas técnicas:

Los pasivos diferidos deben registrarse por el valor del anticipo recibido, que por suorigen y características deben ser distribuidos en el futuro, según se produzca lacontraprestación en recursos, bienes o servicios, por parte del ente público.

Previsión Contable Son las estimaciones realizadas cuando las partidas de los EEFF no pueden sermedidas con precisión, producto de la incertidumbre inherente a la actividad.

Normas técnicas:

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 21/440

13

Patr imonio publ ico

El patrimonio público constituye el valor residual que resulta de deducir del valor de losactivos, el valor de los pasivos. Se representa por los recursos aportados o bienesincorporados, los percibidos por la valorización de los activos, por el resultado delejercicio, y los excedentes o déficit de los ejercicios anteriores, que se generan en eldesarrollo de la actividad económica, financiera o social del ente público.

Resultado acumulado de ejercicios anteriores

Comprende los aportes otorgados y desembolsados para la creación y desarrollo delsector público; el incremento del valor de los activos, los bienes donados y demás

bienes debidamente legalizados, y las diferencias netas generadas en la operación deingresos y gastos, como resultado de la actividad financiera, económica, y social y elpatrimonio público incorporado, de los periodos anteriores.

Normas técnicas:

Las valorizaciones representan el aumento neto del valor de los activos en relación consu costo neto o ajustado, con sujeción a las normas que para el efecto se expidan.

Para registrar el efecto neto del costo reexpresado de los activos no monetarios y lospasivos no monetarios como resultado de ajustes por inflación, es necesario utilizar unacuenta de revalorización patrimonial, de acuerdo con las normas que se expidan sobreel particular.

Los bienes, derechos y obligaciones que se incorporen a los activos y pasivoscorrespondientes, como resultado de procesos de donación, legalización, valoración,medición u otro semejante, deben ser registrados como un activo incorporado.

Los criterios técnicos sobre reservas, superávit, y revalorización del patrimonio, setratarán de conformidad con las normas vigentes que le sean aplicables, de acuerdocon su naturaleza jurídica, salvo que por disposición legal especial se determine locontrario.

Resultado acumulado del periodo

Resume la diferencia en la comparación de los ingresos presupuestarios y nopresupuestarios, con los egresos presupuestarios y no presupuestarios.

Ingresos

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 22/440

14

Flujo de recursos que recibe el ente público que deben reconocerse cuando se percibano causen como resultado del flujo real de bienes o servicios, o recibidos de recursosaportados o transferidos sin contraprestación. Deben clasificarse en ingresos fiscales,venta de bienes, y prestación de servicios, de acuerdo con la actividad financiera,económica y social desarrollada por el ente público.

Normas técnicas:

Los ingresos deben de reconocerse cuando se perciban o causen como resultado delflujo real de bienes y servicios adquiridos por terceros, o transferencia de los mismos.

Los ingresos fiscales deben de reconocerse cuando surja el derecho cierto de cobro.

Egresos

Erogaciones o causaciones de obligaciones ciertas no recuperables efectuadas paraadquirir los medios y recursos necesarios en la realización de las actividades,financieras, económicas o sociales del ente público.

Deben clasificarse y registrarse como gastos administrativos, operativos, dependiendode la actividad principal o cometido del ente público. Los gastos de operación debenser utilizados por los entes públicos cuya actividad principal no corresponda a lacomercialización o producción de bienes o servicios, caso en el cual deben tratarsecomo costos.

Normas técnicas:

Deben contabilizarse no solo los gastos efectivamente realizados, sino también aquellospotenciales, desde cuando se tenga conocimiento, es decir, aquellos que suponganriesgos previsibles o pérdidas eventuales, cuyo origen se determine en el periodo actualo periodos anteriores.

Normas Técn icas Relativas a los Lib ro s

Las normas relativas a los libros de Contabilidad están establecidas en el Manual sobreNormas Técnicas de Control Interno de la Contraloría General de la República.

Los libros formarán parte integrante de la Contabilidad Pública, y podrán ser llevados,ya sea en forma manual o en forma digital.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 23/440

15

La información contenida en los libros de contabilidad persigue, entre otros, lossiguientes objetivos:

Permitir la total comprensión y verificación de los hechos financieros y económicosregistrados por los entes públicos.

Controlar y conocer el movimiento de los inventarios de los bienes, ya sea por unidadeso grupos homogéneos.

Dejar constancia de las decisiones adoptadas por los órganos de dirección,administración y control.

Clases de Libros

La información digital de los libros contables puede ser :

Libro DiarioLibro MayorLibro de BalancesLibro de Actas

Las Administraciones Activas de los distintos entes públicos serán los responsables dedar los lineamientos, políticas y procedimientos, para asegurar la confiabilidad,seguridad y controles, para la implementación de estos sistemas informáticos contables-financieros y la emisión de los documentos digitales emitidos por estos.

Referido al término libros se entenderá que comprende también las hojas sueltas y lafórmula continua, sujetas a posterior encuadernación para su cierre. Los libros decontabilidad que deben autorizarse dependen del sistema de registro contableinstitucional en vigor. Por tanto, si se trata de instituciones con contabilidad patrimonial,los libros contables básicos serán: Diario, Mayor y Balances e Inventarios (artículo 251del Código de comercio). .. En las que aún prevalece el procedimiento de registrocontable por partida simple, los libros serán el Diario de Caja, el Mayor de Ingresos, elDiario General y el mayor de Egresos; interesando en el caso de los ministerios elMayor de Apropiaciones.

En cuanto a los libros de actas, comprenden principalmente los de las sesiones delmáximo jerarca, los de la apertura de ofertas y adjudicación de licitaciones, los de laasamblea de socios en las sociedades anónimas.

Registros computarizados (Norma 302 emitida por la Contraloría General de laRepública)

Las cifras de resumen de los registros contables computarizados se anotarán en losrespectivos libros de contabilidad.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 24/440

16

Declaración interpretativaCuando existan registros contable computarizados, se deben llevar

periódicamente las anotaciones de resumen a los respectivos libros de contabilidad.Dichas anotaciones deben ser fiel reflejo de los movimientos contables, transacciones

efectuadas y demás datos e información que proporcione el sistema computarizado, apartir del registro de documentos originales. En lo referente a inventarios, tomandocomo criterio el artículo 58, del reglamento a la Ley del Impuesto sobre la Renta, laanotación detallada de ellos puede sustituirse por listas emitidas por el computador, ylos montos de resumen correspondientes deberán anotarse en el libro respectivo.

Normas técnicas:

Los hechos económicos deberán sustentarse con documentos, los cuales pueden serde origen interno y externo. Los comprobantes de contabilidad deben tener losrespaldos respectivos o dejar evidencia de la existencia de éstos, y archivarse de talmanera que sea posible su verificación posterior.

Los libros deben ser presentados a las auditorías Internas de cada Institución para surespectiva aprobación y mantenerse de forma tal que se garantice su autenticidad eintegridad. Además deben mantener una numeración sucesiva y continua.

En los libros de contabilidad no se podrá alterar los asientos o el orden o la fecha deregistro, dejar espacios en blanco que faciliten intercalaciones o adiciones, hacerraspaduras, correcciones, borrones o tachones, desprender hojas, alterar el orden delas mismas o mutilarlas.

En caso de cometerse errores u omisiones, éstos se corregirán mediante el registro deun nuevo asiento, en el momento en que se adviertan.

Los libros de contabilidad deberán incluir:

Los registros en forma cronológica de todos los hechos económicos, bien sea en formaindividual o por resúmenes generales, no superiores a un mes.

El resumen mensual de todas las operaciones por cada cuenta y subcuenta, susmovimientos débito y crédito.

Conservación, custodia y tenencia

Según lo establecido en el reglamento expedido por el Archivo Central de la Repúblicade Costa Rica, los documentos de archivos oficiales son potencialmente parte delpatrimonio documental de la Nación, por lo tanto aquellos que formen parte del sistemade contabilidad deberán conservarse de acuerdo con la reglamentación que sobre eltema se expida.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 25/440

17

Ver Directriz Nº CN-002-2014 en pag.146 del suscrito documento.

Relación del plan con otras ciencias

A continuación se describen las relaciones que tiene este plan con otras ciencias y

disciplinas.Relaciones entre la auditoría y la contabilidad pública

La Auditoría y la Contabilidad Pública están estrechamente ligadas entre sí. La Auditoría es esencialmente analítica, es una disciplina verificadora. Se encarga deestablecer a fondo el origen y naturaleza de las operaciones y la legalidad yconveniencia de las mismas, ya que los actos administrativos del Gobierno se cumplende acuerdo con la plataforma jurídica que regula sus actividades. La Contabilidaddetermina los métodos de registro de las operaciones administrativas y financierasdesarrolladas por el Gobierno con los fondos, el presupuesto, la tributación, el crédito yel patrimonio público.

Relaciones de la con tabi l idad c on la administración f inanciera anivel de estado

Por Administración Financiera a nivel del Estado, debe entenderse como el conjuntode normas que regulan el aprovechamiento de los recursos humanos, materiales yfinancieros, buscando su mejor aplicación para satisfacer en orden prioritario lasnecesidades de la organización social. En síntesis, son los métodos institucionalesmás convenientes que regulan la administración de las finanzas públicas. LaContabilidad avanza a la misma velocidad de otras ciencias en el campo de latecnología ya que cumple funciones muy importantes al aportar métodos de control yevaluación.

Relaciones de la contabilidad con la planificación

Al analizar las cifras que ofrece la Contabilidad, se pueden medir suficientemente losresultados de la gestión gubernativa. Por lo tanto, en el campo de la planificación sirvede instrumento regulador que facilita conocer en oportunidad las tendenciaseconómicas y efectuar los ajustes en la programación.

El perfeccionamiento de las técnicas de control y evaluación ha permitido en los últimosaños proporcionar a los investigadores económicos, verdaderos instrumentos demedición.Relaciones con el presupuesto por programas

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 26/440

18

Las cifras que aparezcan en los cuadros de ejecución presupuestaria deben presentarlos gastos clasificados de acuerdo a la técnica denominada “Presupuesto porProgramas”. En primer término la institución que originó el gasto, enseguida losfactores demostrativos de las funciones que cumple cada repartición y finalmente elanálisis de cada programa que constituye la unidad de medida o el instrumento utilizado

para cuantificar las partes de cada función. Se considera que en la administraciónpresupuestaria el programa no solamente sirve como unidad de información estadísticapara demostrar la gestión cumplida por el Gobierno, medida en signos monetarios, sinoque, además, permite establecer los costos de las cosas elaboradas o gestionesdesarrolladas con las partidas de cada programa, mediante el establecimiento de otrasunidades físicas de medición. Ejemplo: Kilómetros de vía, número de aulas construidasy sus características, sanatorios, servicios públicos, etc. Por haberse comprobado queel “programa” como unidad de medida, establece en detalle la gestión cumplida por losordenadores de gastos constituyendo la unidad para aplicar las normas del controlfiscal.

Como cada “programa” es una meta dentro de la filosofía de los planes de desarrolloeconómico y social, a medida que se van estructurando los instrumentos de medición ypor lo tanto identificando esas metas, van apareciendo con claridad las relaciones de loeconómico con lo político, lo social y lo administrativo; se van delineando con caracteresmás nítidos los campos en que la Contabilidad y la Auditoría deben ser más eficacespara depurar las informaciones que utilice la planificación gubernativa.

Relaciones con las operaciones financieras

La Contabilidad aplicada a las operaciones del Gobierno, tiene por finalidad esencialdepurar las informaciones para ofrecer a los gobernantes, grupos políticos, opiniónpública, etc., el verdadero estado de la situación financiera. Se busca en el sentido másamplio interpretarla como una función principal dentro de la administración de todaactividad económica o financiera, facilitar la medición de los resultados obtenidos yproporcionar a los directivos, informes analíticos y fácilmente comprensibles, para queestos puedan tomar decisiones tendientes a enderezar las riendas en el manejo de lasfinanzas públicas.

Relaciones con el patrimonio

Deben aplicarse sistemas de contabilidad y auditoría adecuados para lograr el control yla contabilización de los valores que se refieren al movimiento de los bienes adquiridos,cualquiera sea su naturaleza o destinación posterior, para conformarlossimultáneamente con las operaciones de ejecución presupuestaria. La incidencia de lasoperaciones presupuestarias de la vigencia anual, implica no sólo una demanda debienes y servicios del sector privado con repercusiones económicas, sino querepresenta también un aumento patrimonial de la entidad de derecho público quecompra, así el Estado no tenga como fin esencial atesorar riquezas, lo cierto en estecaso es que la acumulación de bienes en poder del Gobierno se produce, y esacapitalización es preciso evaluarla dentro de la proyección presupuestaria de las

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 27/440

19

anualidades siguientes. El control e información permanente sobre los activos fijos delsector público, es una condición inherente a cualquier proyecto futuro de realizacionessociales, como consecuencia de la capacidad de dirección con que debe contar elEstado Costarricense.

Relaciones con la estadística nacional

El sistema integrado de administración financiera y de contabilidad gubernamentalofrece las informaciones básicas adecuadas para la preparación de las estadísticas quereflejen las operaciones financieras del Gobierno.

En cuanto se refiere a las estadísticas de cuentas nacionales la contabilidadgubernamental integrada permite evaluar en forma más precisa la incidencia del gastopúblico en el desarrollo de la economía nacional y su contribución al Producto InternoBruto, la adquisición de bienes y servicios para el funcionamiento y la formación delcapital, mediante el uso de registros que permitan la información de las diferentestransacciones.

Relaciones con el crédito público

Desde el punto de vista financiero es requisito esencial, para que exista el CréditoPúblico, que el país tenga una correcta organización fiscal; que las rentas públicas seadministren y recauden con orden, puntualidad y economía; que el sistema tributario delpaís esté basado en principios científicos; que los gastos públicos sean tambiénordenados y debidamente fiscalizados y que en los presupuestos se incluya comoingresos y gastos de capital o inversión el producto del crédito público, interno yexterno.

Es necesario determinar que toda nueva deuda que el Estado contraiga debe iracompañada de los medios necesarios para servirla. Cuando se contrae una deudapara objetos productivos como una hidroeléctrica por ejemplo el rendimiento de éstadebe destinarse a cubrir la amortización del capital y pago de intereses. En cambio,cuando se trata de un préstamo improductivo desde el punto de vista cuantitativo, peroque trae consigo el progreso de un país analizado cualitativamente, como el caso de ladeuda contraída para mejorar la educación, es necesario crear impuestos en laproporción de la magnitud del beneficio recibido por los habitantes.

De todas maneras debe establecerse que la contabilidad pública se administre dentrodel presupuesto. Las operaciones de ingresos de fondos mejoran la situación financieraporque los activos corrientes se incrementan. Como la deuda pública se contraegeneralmente a largo plazo, los presupuestos futuros deben incluir las partidas

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 28/440

20

necesarias para su amortización. La auditoría, además de vigilar el cumplimiento de lasnormas que regulan cada empréstito, debe tener en cuenta lo siguiente:

1. El ingreso de los fondos en las cuentas del Gobierno y su respectiva centralización.

2. La inclusión de cada partida en el presupuesto de capital (ingresos y gastos).3. La contabilización simultánea producida por el endeudamiento que afecta elpatrimonio público.

4. El control de los gastos ejecutados presupuestariamente.

5. El incremento de la inversión simultáneamente con los gastos presupuestarios.

6. Mantener actualizada la contabilidad del crédito público para facilitar lasproyecciones de los vencimientos que deben incluirse en los presupuestos.

Relaciones con la elaboración de proyectos

La contabilidad gubernamental integrada, facilita la elaboración y evaluación deproyectos relacionados con la producción de bienes y servicios. Las informacionessuministradas por los registros históricos permiten establecer hechos concretospasados y presentes y proyectan hacia el futuro los cálculos del costo - rendimiento, losinsumos del proceso de la producción y la cuantificación a través de los respectivospresupuestos.

Ap licación del plan general de contab i l idad pública

El Plan General de Contabilidad Pública será de aplicación en la Contabilidad Nacionalmediante el método de partida doble y de acuerdo a los Principios de ContabilidadPública Generalmente Aceptados.

Los registros contables se realizarán utilizando la nomenclatura de cuatro dígitos para laclase de cuenta, grupo y subgrupo de acuerdo al Catálogo de Cuentas. Para suampliación, modificación o eliminación deberá contar con la aprobación de la Unidad de

Asesoría y Estudios Especiales de la Contabilidad Nacional, las cuentas mayores, lassubcuentas y sub-subcuentas se utilizarán de acuerdo a las necesidades que sepresenten para las distintas transacciones y con la previa aprobación de la Unidad deRegistro Contable.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 29/440

21

Relación d el Plan Contable con otras ciencias

A continuación se describen las relaciones que tiene este plan con otras ciencias y

disciplinas.

RELACIONES ENTRE LA AUDITORÍA Y LA CONTAB ILIDADPÚBLICA

La Auditoría y la Contabilidad Pública están estrechamente ligadas entre sí. La Auditoría es esencialmente analítica, es una disciplina verificadora . Se encarga deestablecer a fondo el origen y naturaleza de las operaciones y la legalidad yconveniencia de las mismas, ya que los actos administrativos del Gobierno se

cumplen de acuerdo con la plataforma jurídica que regula sus actividades. LaContabilidad determina los métodos de registro de las operaciones administrativasy financieras desarrolladas por el Gobierno con los fondos, el presupuesto, latributación, el crédito y el patrimonio público.

RELACIONES DE LA CONTAB ILIDAD CON LAADMINISTRAC IÓN FINANCIERA A NIVEL DE ESTADO

Por Administración Financiera a nivel del Estado, debe entenderse como el

conjunto de normas que regulan el aprovechamiento de los recursos humanos,materiales y financieros, buscando su mejor aplicación para satisfacer en ordenprioritario las necesidades de la organización social. En síntesis, son los métodosinstitucionales más convenientes que regulan la administración de las finanzaspúblicas. La Contabilidad avanza a la misma velocidad de otras ciencias en elcampo de la tecnología ya que cumple funciones muy importantes al aportarmétodos de control y evaluación.

RELACIONES DE LA CONTAB ILIDAD CON LAPLAN IFICACIÓN

Al analizar las cifras que ofrece la Contabilidad, se pueden medir suficientementelos resultados de la gestión gubernativa. Por lo tanto, en el campo de laplanificación sirve de instrumento regulador que facilita conocer en oportunidad lastendencias económicas y efectuar los ajustes en la programación.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 30/440

22

El perfeccionamiento de las técnicas de control y evaluación ha permitido en losúltimos años proporcionar a los investigadores económicos, verdaderosinstrumentos de medición.

RELACIONES CON EL PRESUPUESTO POR PROGRAMAS

Las cifras que aparezcan en los cuadros de ejecución presupuestaria debenpresentar los gastos clasificados de acuerdo a la técnica denominada“Presupuesto por Programas”. En primer término la institución que originó elgasto, enseguida los factores demostrativos de las funciones que cumple cadarepartición y finalmente el análisis de cada programa que constituye la unidad demedida o el instrumento utilizado para cuantificar las partes de cada función. Seconsidera que en la administración presupuestaria el programa no solamente sirvecomo unidad de información estadística para demostrar la gestión cumplida por el

Gobierno, medida en signos monetarios, sino que, además, permite establecer loscostos de las cosas elaboradas o gestiones desarrolladas con las partidas de cadaprograma, mediante el establecimiento de otras unidades físicas de medición.Ejemplo: Kilómetros de vía, número de aulas construidas y sus características,sanatorios, servicios públicos, etc. Por haberse comprobado que el “programa”como unidad de medida, establece en detalle la gestión cumplida por losordenadores de gastos constituyendo la unidad para aplicar las normas del controlfiscal.

Como cada “programa” es una meta dentro de la filosofía de los planes dedesarrollo económico y social, a medida que se van estructurando losinstrumentos de medición y por lo tanto identificando esas metas, van apareciendocon claridad las relaciones de lo económico con lo político, lo social y loadministrativo; se van delineando con caracteres más nítidos los campos en que laContabilidad y la Auditoría deben ser más eficaces para depurar las informacionesque utilice la planificación gubernativa.

RELACIONES CON LAS OPERACIONES FINANCIERAS

La Contabilidad aplicada a las operaciones del Gobierno, tiene por finalidadesencial depurar las informaciones para ofrecer a los gobernantes, grupospolíticos, opinión pública, etc., el verdadero estado de la situación financiera. Sebusca en el sentido más amplio interpretarla como una función principal dentro dela administración de toda actividad económica o financiera, facilitar la medición delos resultados obtenidos y proporcionar a los directivos, informes analíticos yfácilmente comprensibles, para que estos puedan tomar decisiones tendientes aenderezar las riendas en el manejo de las finanzas públicas.

7/18/2019 5513245d1f782_plan General de La Cn a Marzo de 2015- Final

http://slidepdf.com/reader/full/5513245d1f782plan-general-de-la-cn-a-marzo-de-2015-final 31/440

23

RELACIONES CON EL PATRIMONIO

Deben aplicarse sistemas de contabilidad y auditoría adecuados para lograr elcontrol y la contabilización de los valores que se refieren al movimiento de los

bienes adquiridos, cualquiera sea su naturaleza o destinación posterior, paraconformarlos simultáneamente con las operaciones de ejecución presupuestaria.La incidencia de las operaciones presupuestarias de la vigencia anual, implica nosólo una demanda de bienes y servicios del sector privado con repercusioneseconómicas, sino que representa también un aumento patrimonial de la entidad dederecho público que compra, así el Estado no tenga como fin esencial atesorarriquezas, lo cierto en este caso es que la acumulación de bienes en poder delGobierno se produce, y esa capitalización es preciso evaluarla dentro de laproyección presupuestaria de las anualidades siguientes. El control e informaciónpermanente sobre los activos fijos del sector público, es una condición inherente acualquier proyecto futuro de realizaciones sociales, como consecuencia de la

capacidad de dirección con que debe contar el Estado Costarricense.

RELACIONES CON LA ESTADÍSTICA NACIONAL

El sistema integrado de administración financiera y de contabilidad gubernamentalofrece las informaciones básicas adecuadas para la preparación de lasestadísticas que reflejen las operaciones financieras del Gobierno.