A través de su - RUIZ MORENO · INTERMEDIO QUE NO REBASEN LOS $ 2’000,000.00 DE INGRESOS ......

131

A través de su:

Transcript of A través de su - RUIZ MORENO · INTERMEDIO QUE NO REBASEN LOS $ 2’000,000.00 DE INGRESOS ......

A través de su:

LE DAN LA MAS

CORDIAL BIENVENIDA

A SU SEMINARIO DE

IMPUESTOS

MAYO-AGOSTO DE 2014

EXPOSITOR:

CONTADOR PUBLICO CERTIFICADO

JOSE FRANCISCO RUIZ MORENO

ANÁLISIS A LA

RESOLUCIÓN

MISCELANEA

FISCAL PARA 2014 (D.O.F. Diciembre 30 de 2013)

Los contribuyentes que de acuerdo a la Ley del ISR

vigente al 31 de diciembre de 2013, tributaban sólo en el

régimen de pequeños contribuyentes, “están relevados de

cumplir con la obligación de presentar el aviso de

actualización de actividades económicas y obligaciones

fiscales para ubicarse en el RIF a que se refiere el artículo

111 de la Ley del ISR”, siendo la autoridad encargada de

realizarlo con base en la información existente en el

padrón de contribuyentes al 31 de diciembre de 2013.

RELEVACIÓN DEL AVISO AL RFC POR

CAMBIO DE REPECOS AL R.I.F.

(Régimen de Incorporación Fiscal) (Regla I. 2.5.7.)

RELEVACIÓN DEL AVISO AL RFC CUANDO

ALGÚN REPECO TUVIERA OTRO RÉGIMEN

FISCAL VIGENTE

(Primer párrafo de la Regla I. 2.5.8.)

Los contribuyentes que de acuerdo a la LISR vigente al 31 de

diciembre de 2013, “además del Régimen de Pequeños

Contribuyentes tuvieran otro régimen fiscal vigente”, están

relevados de cumplir con la obligación de presentar el aviso

de actualización de actividades económicas y obligaciones

fiscales para ubicarse en el Régimen de Actividades

Empresariales y Profesionales a que se refiere el artículo 100

de la LISR, siendo la autoridad la encargada de realizarlo

con base en la información existente en el padrón de

contribuyentes al 31 de diciembre de 2013.

EX-CONTRIBUYENTES DEL RÉGIMEN

INTERMEDIO QUE NO REBASEN LOS

$ 2’000,000.00 DE INGRESOS

(Tercer párrafo de la Regla I. 2.5.8.)

Los contribuyentes que tributaban en el Régimen Intermedio a

las actividades empresariales vigente hasta el 31 de diciembre

de 2013, cuyos ingresos durante el ejercicio de 2013, no hayan

excedido la cantidad de dos millones de pesos, que además no

se encuentren en los supuestos de las fracciones I a V del

artículo 111 de la LISR, podrán optar a más tardar el 31 de

enero de 2014, por tributar en el Régimen de Incorporación

Fiscal, siempre que presenten el aviso de actualización de

actividades a través de la página de Internet del SAT, en la

aplicación “Mi portal”.

Artículo 111. Los contribuyentes personas físicas que

realicen únicamente actividades empresariales, que

enajenen bienes o presten servicios ( * ) por los que no

se requiera para su realización título profesional,

podrán optar por pagar el impuesto sobre la renta en

los términos de este Régimen, siempre que los

ingresos propios de su actividad empresarial obtenidos

en el ejercicio inmediato anterior, no hubieran excedido

de la cantidad de $ 2’000,000.00

TÍTULO IV, CAPÍTULO II, SECCIÓN II LISR

RÉGIMEN DE INCORPORACIÓN FISCAL

(Requisitos para tributar en el Régimen)

( * ) Ya no dice “al público en general”, como así lo establecía el

Artículo 137 de la LISR vigente hasta el 31 de diciembre de

2013, “-EX-REPECOS-”

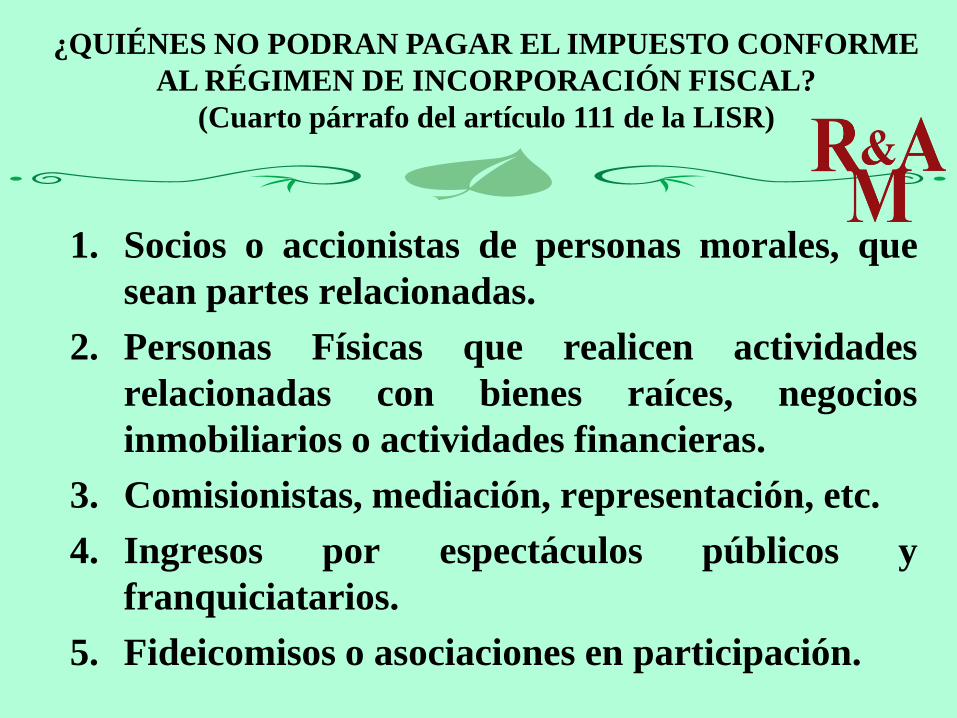

1. Socios o accionistas de personas morales, que

sean partes relacionadas.

2. Personas Físicas que realicen actividades

relacionadas con bienes raíces, negocios

inmobiliarios o actividades financieras.

3. Comisionistas, mediación, representación, etc.

4. Ingresos por espectáculos públicos y

franquiciatarios.

5. Fideicomisos o asociaciones en participación.

¿QUIÉNES NO PODRAN PAGAR EL IMPUESTO CONFORME

AL RÉGIMEN DE INCORPORACIÓN FISCAL?

(Cuarto párrafo del artículo 111 de la LISR)

EX-CONTRIBUYENTES DEL RÉGIMEN

INTERMEDIO QUE REBASEN LOS

$ 2’000,000.00 DE INGRESOS

( Segundo párrafo de la Regla I. 2.5.8. )

Los contribuyentes que al 31 de diciembre de 2013, tuvieran

vigente el Régimen Intermedio de las Personas Físicas con

Actividades Empresariales, están relevados de cumplir con la

obligación de presentar el aviso de actualización de

actividades económicas y obligaciones fiscales para ubicarse

en el Régimen de Actividades Empresariales y Profesionales a

que se refiere el artículo 100 de la LISR, siendo la autoridad la

encargada de realizarlo con base en la información existente

en el padrón de contribuyentes al 31 de diciembre de 2013.

PERSONAS RELEVADAS DE PRESENTAR AVISO DE

AUMENTO DE OBLIGACIONES DEL ISR

TRIMESTRAL POR ARRENDAMIENTO DE

INMUEBLES

(Regla I. 2.5.11.)

Los contribuyentes que de acuerdo a lo establecido en

los artículos 116, tercer párrafo de la LISR y 5-F de la

LIVA, se encuentren obligados a presentar declaraciones

trimestrales, estarán relevados de cumplir con la

obligación de presentar el aviso de aumento de

obligaciones, siendo la autoridad la encargada de

realizarlo con base en la información existente en el

padrón de contribuyentes al 31 de diciembre de 2013 y,

“en su caso, quedarán relevados de presentar la primer

declaración provisional del ejercicio 2014.”

PERSONAS RELEVADAS DE PRESENTAR AVISO

DE CAMBIO AL RÉGIMEN DE COORDINADOS

( Regla I. 2.5.15. )

Los contribuyentes que de acuerdo a la LISR vigente al 31

de diciembre de 2013 tributaban en el Régimen

Simplificado de las Personas Morales y “sean identificados

como coordinados,” están relevados de cumplir con la

obligación de presentar el aviso de actualización de

actividades económicas y obligaciones fiscales para

ubicarse en el Régimen de Coordinados a que se refiere el

artículo 72 de la LISR, siendo la autoridad la encargada

de realizarlo con base en la información existente en el

padrón de contribuyentes al 31 de diciembre de 2013.

PERSONAS RELEVADAS DE PRESENTAR AVISO DE

CAMBIO AL RÉGIMEN DE ACTIVIDADES AGRÍCOLAS,

GANADERAS, SILVÍCOLAS O PESQUERAS

( Regla I. 2.5.14. )

Los contribuyentes que de acuerdo a la LISR vigente al 31

de diciembre de 2013 tributaban en el Régimen

Simplificado de las Personas Morales y dedicadas

exclusivamente a las actividades agrícolas, ganaderas o

silvícolas, o dedicadas exclusivamente a las actividades

pesqueras, “están relevados de cumplir con la obligación de

presentar el aviso de actualización de actividades económicas

y obligaciones fiscales” para ubicarse en el Régimen de

Actividades Agrícolas, Ganaderas, Silvícolas o Pesqueras a

que se refiere el artículo 74 de la LISR, …

… siendo la autoridad la encargada de realizarlo

con base en la información existente en el

padrón de contribuyentes al 31 de diciembre de

2013.

Lo establecido en el párrafo anterior “aplicará

también” a las personas físicas que al 31 de

diciembre de 2013 tributaban en el Régimen de

Actividades Empresariales y Profesionales o en

el Régimen Intermedio de las Personas Físicas

con Actividades Empresariales y que realicen

exclusivamente actividades agrícolas, ganaderas,

silvícolas o de pesca.

Los contribuyentes que de acuerdo a la LISR vigente al 31 de

diciembre de 2013 tributaban en el Régimen de las Personas

Morales con Fines no Lucrativos y “sean identificados como

sociedades o asociaciones de carácter civil dedicadas a la

enseñanza que no cuenten autorización para recibir donativos

deducibles del ISR,” están relevados de cumplir con la obligación

de presentar el aviso de actualización de actividades económicas

y obligaciones fiscales para ubicarse en el Régimen General de

Ley de conformidad con lo establecido en el artículo 79, fracción

X de la LISR, siendo la autoridad la encargada de realizarlo con

base en la información existente en el padrón de contribuyentes

al 31 de diciembre de 2013.

ESCUELAS RELEVADAS DE PRESENTAR AVISO

DE CAMBIO AL RÉGIMEN GENERAL DE LEY

(Regla I. 2.5.16.)

Las sociedades o asociaciones de carácter civil que se

dediquen a la enseñanza, con autorización o reconocimiento de

validez oficial de estudios en términos de la Ley General de

Educación, así como las instituciones creadas por decreto

presidencial o por ley cuyo objeto sea la enseñanza, “que no

cuenten con autorización para recibir donativos deducibles, así

como las asociaciones o sociedades civiles organizadas con fines

deportivos”, a partir de la entrada en vigor de este Decreto

“deberán cumplir las obligaciones del Título II de la Nueva Ley

del Impuesto sobre la Renta”.

AC y SC, DEDICADAS A LA ENSEÑANZA, ASI COMO LAS

ORGANIZADAS CON FINES DEPORTIVOS, NO

DONATARIAS AUTORIZADAS A PARTIR DE 2014 DEBERAN

TRIBUTAR EN EL REGIMEN GENERAL DE LEY

(Disposición Transitoria XXII de la LISR para 2014)

PLAZO PARA OPTAR POR RÉGIMEN DISTINTO AL

ASIGNADO POR LA AUTORIDAD

(Regla I. 2.5.17.)

Para los efectos de lo establecido en las reglas

I.2.5.11., I. 2.5.14., I. 2.5.15., I. 2.5.16., de la

presente resolución y el artículo 6, último párrafo

del CFF, “si el contribuyente desea ejercer una

opción diferente a las establecidas en dichas reglas,”

deberá presentar un aviso de actualización de

obligaciones fiscales, a más tardar el último día del

mes de enero de 2014.

IEPS A BEBIDAS SABORIZADAS QUE

CONTENGAN CUALQUIER TIPO DE AZÚCARES

AÑADIDOS (REFRESCOS, ENTRE OTRAS)

(Artículo 2, inciso G) LIEPS)

Se gravan las bebidas saborizadas; concentrados,

polvos, jarabes, esencias o extractos de sabores, que

al diluirse permitan obtener bebidas saborizadas; y

jarabes o concentrados para preparar bebidas

saborizadas que se expendan en envases abiertos

utilizando aparatos automáticos, eléctricos o

mecánicos, “siempre que los bienes a que se refiere

este inciso contengan cualquier tipo de azúcares

añadidos.”

La cuota aplicable será de $ 1.00 por litro.

Tratándose de concentrados, polvos, jarabes,

esencias o extractos de sabores, el impuesto se

calculará tomando en cuenta el número de litros

de bebidas saborizadas que, de conformidad con

las especificaciones del fabricante, se puedan

obtener.

Lo dispuesto en este inciso “también será

aplicable” a las bebidas energetizantes, polvos y

jarabes para preparar bebidas energetizantes,

cuando contengan azúcares añadidos, en adición

al impuesto ya establecido (25%).

EXENCIÓN DE BEBIDAS SABORIZADAS

EN CIERTOS CASOS

(Artículo 8, fracción I, inciso f) LIEPS)

f) Las de bebidas saborizadas en restaurantes,

bares y otros lugares donde proporcionen

servicios de alimentos y bebidas, bebidas

saborizadas que cuenten con registro sanitario

como medicamentos emitido por la autoridad

sanitaria, la leche en cualquier presentación,

incluyendo la que esté mezclada con grasa

vegetal y los sueros orales.

IEPS A LOS ALIMENTOS CHATARRA

(Artículo 2, inciso J) de la LIEPS)

j) Alimentos no básicos que se listan a continuación,

con una densidad calórica de 275 kilocalorías o

mayor por cada 100 gramos A LA TASA DEL… 8%

1. Botanas.

2. Productos de confitería.

3. Chocolate y demás productos derivados del cacao.

4. Flanes y pudines.

5. Dulces de frutas y hortalizas.

6. Cremas de cacahuate y avellanas.

7. Dulces de leche.

8. Alimentos preparados a base de cereales.

9. Helados, nieves y paletas de hielo.

Las definiciones de cada

concepto para el IEPS se

pueden consultar en el

artículo 3° de la Ley.

“Cuando los alimentos mencionados cumplan con las

disposiciones relativas a las especificaciones generales

de etiquetado para alimentos, los contribuyentes podrán

tomar en consideración las kilocalorías manifestadas en

la etiqueta.” Tratándose de alimentos que no tengan la

etiqueta mencionada, se presumirá, salvo prueba en

contrario, que tienen una densidad calórica igual o

superior a 275 kilocalorías por cada 100 gramos.

“El Servicio de Administración Tributaria mediante

reglas de carácter general, dará a conocer los alimentos

de consumo básico, considerando su importancia en la

alimentación de la población, que quedan comprendidos

en este inciso.”

SOLICITUD DE INSCRIPCIÓN Y AVISO DE AUMENTO DE OBLIGACIONES DE

IEPS

(Regla I. 2.5.12.)

Los contribuyentes que soliciten su inscripción

al RFC y derivado de las actividades que

desarrollen estén obligados al pago del IEPS a

que se refiere el artículo 2, fracción I, inciso G),

H), I), o J) de la LIEPS, deberán manifestar en

su solicitud, la actividad económica que le

corresponda.

Tratándose de contribuyentes que se encuentren

inscritos en el RFC y que estén obligados al pago del

IEPS a que se refiere el primer párrafo de esta regla,

deberán manifestar la actividad económica

correspondiente, a través del aviso de actualización,

a más tardar el último día del mes de marzo de 2014.

Lo establecido en la presente regla no aplica para los

contribuyentes que elaboren o comercialicen

“alimentos de consumo básico” que no quedan

comprendidos en lo dispuesto por el inciso J) de

conformidad con lo establecido en la regla I. 5.1.3. de

la presente resolución.

ALIMENTOS DE CONSUMO BÁSICO

(Regla I. 5.1.3.)

Para los efectos del artículo 2, fracción I, inciso

J), último párrafo de la LIEPS, considerando

su importancia en la alimentación de la

población, se entenderán alimentos de

consumo básico que no quedan comprendidos

en lo dispuesto por el inciso J) antes citado,

“dicho de otra manera, no quedan gravados con

el 8% del IEPS” los siguientes:

A. Cadena del trigo:

I. Tortilla de harina de trigo, incluyendo integral.

II. Pasta de harina de trigo para sopa sin especies,

condimentos, relleno ni verduras.

III. Pan no dulce: bolillo, telera, baguette, chapata,

virote y similares, blanco e integral, incluyendo el

pan de caja.

IV. Harina de trigo, incluyendo integral.

V. Alimentos a base de cereales de trigo sin azúcares,

incluyendo integrales

B. Cadena del maíz:

I. Tortilla de maíz, incluso cuando esté tostada.

II. Harina de maíz.

III. Nixtamal y masa de maíz.

IV. Alimentos a base de cereales de maíz sin azúcares.

C. Cadena de otros cereales:

I. Alimentos a base de cereales para

lactantes y niños de corta edad.

II. Alimentos a base de otros cereales sin

azúcares, incluyendo integrales.

III. Pan no dulce de otros cereales, integral o

no, incluyendo el pan de caja.

SOLICITUD DE INSCRIPCIÓN Y AVISO DE

AUMENTO DE OBLIGACIONES DE IVA

(Regla I. 2.5.13.)

Los contribuyentes que a partir de la entrada en vigor de

la LIVA estén obligados al pago de este impuesto por la

prestación del servicio público terrestre de pasajeros,

distinto al establecido en la fracción V del artículo 15 “-El

transporte público terrestre de personas que se preste

exclusivamente en áreas urbanas, suburbanas o en zonas

metropolitanas-”, deberán manifestar en su solicitud de

inscripción, o en caso de estar inscritos, en su aviso de

actualización, la actividad económica de “Transporte

terrestre foráneo de pasajeros” a más tardar el 31 de enero

de 2014.

FECHA DE MOVIMIENTOS AL RFC A

PARTIR DEL 1 DE ENERO DE 2014 POR

NUEVAS DISPOSICIONES

(Regla I. 2.5.19.)

Las solicitudes de inscripción con obligaciones, los avisos

de actualización de actividades económicas y

obligaciones fiscales o los avisos de reanudación de

actividades que sean presentados a partir del mes de

enero del 2014, “no podrán manifestar como fecha de

movimiento una anterior al 1 de enero de 2014,

debiéndose apegar al régimen y obligaciones fiscales que

corresponda conforme a la normatividad vigente.”

COMPROBANTES FISCALES

(Artículo 29 del C.F.F.)

-A partir de 2014 el C.F.F. sólo establece como único

comprobante que deben expedir los contribuyentes

por sus ingresos, o por los actos o actividades que

realicen, el C.F.D.I.

-Los contribuyentes “podrán” comprobar la

autenticidad de los C.F.D.I., “no es obligatorio”.

-Se deben expedir C.F.D.I. en devoluciones,

descuentos y bonificaciones.

REQUISITOS DE LOS C.F.D.I.

(Artículo 29-A del C.F.F.)

SE ELIMINARON

Últimos 4 dígitos del número de cuenta o tarjeta.

FORMAS DISTINTAS DE COMPROBACIÓN Comprobantes impresos (CBB).

Estados de cuenta.

Comprobantes expedidos conforme a las facilidades

Administrativas.

Comprobantes fiscales simplificados

Documentación que se acompañara en

transporte de mercancías.

LAS PERSONAS FÍSICAS CON INGRESOS

ANUALES DE HASTA $ 500,000 TENDRÁN TRES

MESES MÁS PARA MIGRAR A FACTURA

ELECTRÓNICA

(Artículo Transitorio Cuadragésimo Cuarto)

Las personas físicas que en el último ejercicio fiscal

declarado hubieran obtenido para efectos del ISR,

ingresos acumulables iguales o inferiores a

$ 500,000.00 “podrán continuar expidiendo hasta el 31

de marzo de 2014, comprobantes fiscales en forma

impresa o CFD,” según corresponda al esquema de

comprobación que hayan utilizado en 2013, siempre

que el 1 de abril de 2014 migren al esquema CFDI.

Quienes opten por la presente facilidad,

“no estarán obligados por el periodo

comprendido del 1 de enero al 31 de marzo

de 2014, a expedir CFDI por las

remuneraciones que efectúen por concepto

de Salarios – Nóminas-” ni por las

retenciones de contribuciones que

efectúen.

Para que sean deducibles los pagos por concepto de

sueldos a partir de 2014 deberán constar en comprobantes

fiscales emitidos en términos del Código Fiscal de la

Federación (C.F.D.I.); lo anterior trae como consecuencia:

1. Ya no elaboración y entrega de constancias de pago y

retención.

2. El C.F.D.I. será expedido y entregado cuando se

pague la nómina.

3. Ya no presentación de la Declaración Informativa

Múltiple debido a que el SAT obtiene la información

en tiempo real.

REQUISITOS DE LAS DEDUCCIONES

(PAGO DE SUELDOS EN CFDI)

(Artículo 27, fracción V LISR)

OPCIÓN DE DIFERIR LA NÓMINA EN CFDI PARA CONTRIBUYENTES CON INGRESOS SUPERIORES A $ 500,000 HASTA EL 31 DE

MARZO DE 2014 (Artículo Transitorio Cuadragésimo Quinto)

Las personas físicas que en el último ejercicio fiscal

declarado hubieran obtenido para efectos del ISR,

ingresos acumulables superiores a $ 500,000.00, así

como las personas morales del Título II y III de la

LISR “podrán optar por diferir la expedición de CFDI

por concepto de las remuneraciones por salarios,” así

como por las retenciones de contribuciones que

efectúen durante el período comprendido “del 1 de

enero de 2014 al 31 de marzo del mismo año”, …

… siempre que el 1 de abril de 2014 hayan

migrado totalmente al esquema CFDI y emitido

todos los CFDI de cada uno de los pagos o de las

retenciones efectuadas por las que se hayan

tomado la opción de diferimiento señalada. Esta

opción deberá ser notificada a la autoridad a

través de la presentación de un caso de aclaración

en la página de Internet del SAT, en “Mi portal”.

“Como puede observarse, no se elimina la

obligación de expedir CFDI de nóminas, sino tan

solo se da la posibilidad de emitirlos entre enero y

marzo, todos los de dicho período.”

SE EXIME DE EMITIR NÓMINAS EN CFDI A LOS

CONTRIBUYENTES DEL RÉGIMEN DE

INCORPORACIÓN FISCAL DURANTE LOS

PRIMEROS TRES MESES DE 2014

(Artículo Transitorio Cuadragésimo Sexto)

Los contribuyentes que a partir del 1 de enero de 2014

tributen en el Régimen de Incorporación Fiscal “no

estarán obligados hasta el 31 de marzo de 2014 a expedir

CFDI por las remuneraciones que efectúen por concepto

de salarios y en general por la prestación de un servicio

personal subordinado, ni por las retenciones de

contribuciones que efectúen.”

A estos contribuyentes si se les libera de la obligación

por los primeros 3 meses.

CONTABILIDAD EN MEDIOS ELECTRÓNICOS

(Fracción III, del artículo 28 “Reformado” del C.F.F.)

III. “Los registros o asientos que integran la

contabilidad se llevarán en medios

electrónicos” conforme lo establezcan el

Reglamento de este Código y las

disposiciones de carácter general que emita

el Servicio de Administración Tributaria. La

documentación comprobatoria de dichos

registros o asientos deberá estar disponible

en el domicilio fiscal del contribuyente.

CONTABILIDAD A TRAVÉS DE LA PÁGINA

DE INTERNET DEL SAT “EN LÍNEA”

(Fracción IV, del artículo 28 “Reformado” del C.F.F.)

IV. “Ingresarán de forma mensual su información

contable a través de la página de Internet del

Servicio de Administración Tributaria”, de

conformidad con reglas de carácter general

que se emitan para tal efecto.

PRORROGA PARA LA CONTABILIDAD ELECTRÓNICA EN LÍNEA

(Artículo Transitorio Cuadragésimo Tercero)

Lo dispuesto en el artículo 28, fracciones

III y IV del CFF, se cumplirá a partir del

1 de julio de 2014.

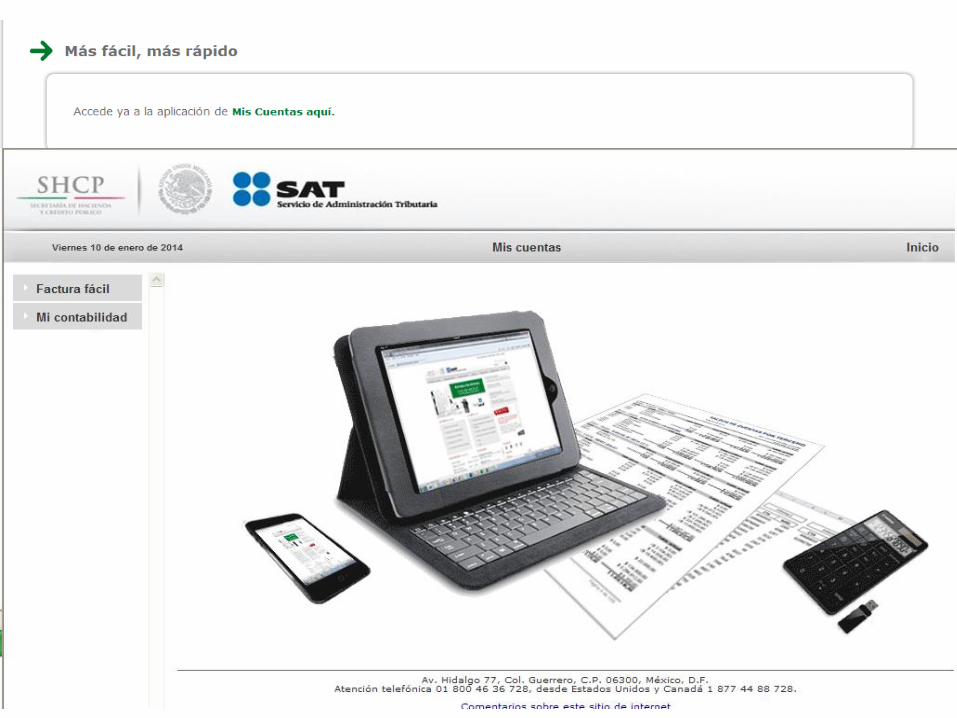

SISTEMA DE REGISTRO FISCAL

(Regla I. 2.8.2.)

Los contribuyentes del régimen de incorporación

fiscal, así como el resto de las personas físicas, podrán

ingresar a la aplicación electrónica “Sistema de

Registro Fiscal”, disponible a través de la página de

Internet del SAT, para lo cual deberán utilizar su RFC

y Contraseña.

Una vez que se haya ingresado a la aplicación, los

contribuyentes capturarán los datos correspondientes

a sus ingresos y gastos, teniendo la opción de emitir los

comprobantes fiscales respectivos en la misma

aplicación.

En dicha aplicación podrán consultarse tanto

la relación de ingresos y gastos capturados,

como los comprobantes fiscales emitidos por

este y otros medios.

Los contribuyentes que presenten sus registros

o asientos contables bajo este esquema,

podrán utilizar dicha información a efecto de

realizar la integración y presentación de su

declaración.

EXPEDICIÓN DE CFDI A TRAVÉS DEL

SISTEMA DE REGISTRO FISCAL

(Regla I. 2.7.1.21.)

Para los efectos del artículo 29, primer párrafo, en

relación con el artículo 28 del CFF, los contribuyentes

que utilicen la herramienta electrónica elaborada por

el SAT denominada “Sistema de Registro Fiscal”,

podrán expedir a través de dicha aplicación, CFDI

con los requisitos establecidos en el artículo 29-A del

CFF, a los cuales se incorporará el sello digital del

SAT. La emisión de los CFDI referidos, se efectuará

utilizando la Contraseña del contribuyente.

Los CFDI expedidos a través de la mencionada

herramienta, podrán imprimirse ingresando a la página

de Internet del SAT, en la opción “Factura Electrónica”.

De igual forma, los contribuyentes podrán imprimir

dentro del propio Sistema de Registro Fiscal, los datos de

los CFDI generados a través del mismo, “lo cual hará las

veces de la representación impresa del CFDI.”

Asimismo, “los contribuyentes a quienes se expidan CFDI

a través del Sistema de Registro Fiscal, obtendrán el

archivo XML en la página de Internet del SAT, el cual

estará disponible en la opción “Factura Electrónica”, por

lo que los emisores de tales CFDI no se encontrarán

obligados a entregar materialmente dicho archivo.”

Los contribuyentes que no opten por emitir

los CFDI a través del sistema mencionado,

podrán expedir los CFDI a través del

“Servicio de Generación de Factura

Electrónica (CFDI) ofrecido por el SAT”, o

bien, a través de un proveedor de

certificación de CFDI.

EXPEDICIÓN DE COMPROBANTES EN

OPERACIONES CON EL PÚBLICO EN GENERAL

(Regla I. 2.7.1.22.)

Para los efectos del artículo 29-A, fracción IV, segundo

párrafo, y último párrafo del CFF, “los contribuyentes

podrán elaborar un CFDI diario, semanal o mensual”

donde consten los importes totales correspondientes a los

comprobantes de operaciones realizadas con el público

en general del período al que corresponda, utilizando

para ello la clave genérica del RFC a que se refiere la

regla I. 2.7.1.5. “Los contribuyentes que tributen dentro

del régimen de incorporación fiscal, podrán elaborar el

CFDI de referencia, de forma bimestral.”

Los comprobantes de operaciones con el público

en general a que se refiere el párrafo anterior,

deberán contener los requisitos del artículo 29-A,

fracciones I “-RFC del contribuyente-” y III del

CFF “-lugar y fecha de expedición-”, así como el

valor total de los actos o actividades realizados, la

cantidad, la clase de los bienes o mercancías o

descripción del servicio o del uso o goce que

amparen y cuando así proceda, el número de

registro de la máquina, equipo o sistema y, en su

caso, el logotipo fiscal.

Los comprobantes de operaciones con el público en general

podrán expedirse en alguna de las formas siguientes:

I. Comprobantes impresos en original y copia, debiendo contener

impreso el número de folio en forma consecutiva previamente

a su utilización. La copia se entregará al interesado y los

originales se conservarán por el contribuyente que los expide.

II.Comprobantes consistentes en copia de la parte de los

registros de auditoría de sus máquinas registradoras, en la que

aparezca el importe de las operaciones de que se trate y

siempre que los registros de auditoría contengan el orden

consecutivo de operaciones y el resumen total de las ventas

diarias, revisado y firmado por el auditor interno de la

empresa o contribuyente.

III. Comprobantes emitidos por los equipos de registro de

operaciones con el público en general, siempre que

cumplan con los requisitos siguientes:

a) Contar con sistemas de registro contable electrónico

que permitan identificar en forma expresa el valor

de las operaciones celebradas cada día con el público

en general, así como el monto de los impuestos

trasladados en dichas operaciones.

b) Que los equipos para el registro de operaciones con

el público en general cumplan con los siguientes

requisitos:

1. Contar con un dispositivo que acumule el valor de las

operaciones celebradas durante el día, así como el monto de

los impuestos trasladados en dichas operaciones.

2. Contar con un acceso que permita a las autoridades fiscales

consultar la información contenida en el dispositivo

mencionado.

3. Contar con la capacidad de emitir comprobantes que

reúnan los requisitos a que se refiere el inciso a) de la

presente regla.

4. Contar con la capacidad de efectuar en forma automática,

al final del día, el registro contable en las cuentas y

subcuentas afectadas por cada operación, y de emitir un

reporte global diario.

5. Formule un comprobante fiscal, que integre todas las

operaciones realizadas con el público general durante el día.

Los CFDI globales se formularán con

base en los comprobantes de

operaciones con el público en general,

separando el monto del IVA….. a cargo

del contribuyente.

CFDI EN OPERACIONES TRASLATIVAS

DE DOMINIO DE BIENES INMUEBLES

CELEBRADAS ANTE EL NOTARIO

(Regla I.2.7.1.25.)

Para los efectos de los artículos 29 y 29-A del CFF, en

las operaciones traslativas de dominio de bienes

inmuebles que se celebren ante notarios públicos, los

adquirientes de dichos bienes podrán comprobar el

costo de adquisición para efectos de deducción y

acreditamiento, con el CFDI que dichos notarios

expidan por los ingresos que perciban, siempre y

cuando los notarios incorporen a dichos comprobantes

el complemento que al efecto publique el SAT en su

página de Internet.

Cuando no se proporcione la

información de cualquiera de los datos

requeridos en el complemento, los

adquirientes no podrán deducir o

acreditar el costo del bien con base en el

CFDI que el notario expida.

INSCRIPCION EN EL RFC DE PERSONAS FISICAS

DEL SECTOR PRIMARIO, ARRENDADORES,

MINEROS, ENAJENANTES DE VEHICULOS

USADOS Y RECICLADORES POR LOS

ADQUIRENTES DE SUS BIENES O SERVICIOS

(Regla I.2.4.3.)

Para los efectos del artículo 27 del CFF, “podrán

inscribirse en el RFC a través de los

adquirentes de sus productos o de los contribuyentes a

los que les otorguen el uso o goce”, de conformidad

con el procedimiento que se señala en la página de

Internet del SAT, los contribuyentes personas físicas

que:

I. Se dediquen exclusivamente a actividades

agrícolas, silvícolas, ganaderas o pesqueras, cuyos

ingresos en el ejercicio inmediato anterior no

hubieran excedido de un monto equivalente a 40

veces el salario mínimo general de su área

geográfica elevado al año y que no tengan la

obligación de presentar declaraciones periódicas;

II. Otorguen el uso o goce temporal de inmuebles para

la colocación de anuncios publicitarios

panorámicos y promocionales, así como para la

colocación de antenas utilizadas en la transmisión

de señales de telefonía, celebrados con personas

físicas y morales; o,

III. Se desempeñen como pequeños mineros, respecto

de minerales sin beneficiar, con excepción de

metales y piedras preciosas, como son el oro, la

plata y los rubíes, así como otros minerales

ferrosos, cuyos ingresos en el ejercicio inmediato

anterior no hubieren excedido de $4´000,000.00.

IV. Enajenen vehículos usados, con excepción de

aquéllas que tributen en los términos de las

Secciones I y II, del Capítulo II del Título IV de la

Ley del ISR “-Personas Físicas con actividades

empresariales y profesionales del Régimen General

de Ley y Régimen de Incorporación Fiscal con

Actividades Empresariales-”

V. Se dediquen exclusivamente a la actividad de recolección de

desperdicios y materiales destinados a la industria del

reciclaje para su enajenación por primera vez, siempre que

no tengan establecimiento fijo y sus ingresos en el ejercicio

inmediato anterior sean menores a 2 millones de pesos.

Para los efectos del párrafo anterior, se consideran

desperdicios y materiales de la industria del reciclaje a los

metales ferrosos y no ferroso; las aleaciones y

combinaciones de metales ferrosos y no ferrosos; el vidrio;

los plásticos; el papel y las celulosas; los textiles.

Lo anterior con independencia de que se presenten en

pacas, placas, piezas fundidas o cualquier otra forma o que

se trate de productos que conlleven un proceso de selección,

limpieza, compactación, trituración o cualquier tratamiento

que permita su reutilización y reciclaje.

COMPROBACION DE EROGACIONES EN LA

COMPRA DE VEHICULOS USADOS

(Regla I.2.7.3.4.)

Para los efectos del artículo 29, último párrafo del CFF,

las personas físicas a que se refiere la regla I.2.4.3.,

fracción IV, “que hayan optado por inscribirse en el RFC

a través de los adquirentes de sus vehículos usados”,

podrán expedir CFDI cumpliendo con los requisitos

establecidos en los artículos 29 y 29-A del citado

ordenamiento, para lo cual deberán utilizar los servicios

que para tales efectos sean prestados por un PSECFDI

(Proveedor de servicios de expedición de C.F.D.I.)…

… en los términos de lo dispuesto por la regla

II.2.5.2.1. “-C.F.D.I. del Sistema Producto-” a las

personas a quienes enajenen los vehículos

usados. Los contribuyentes señalados en esta

regla que ya se encuentren inscritos en el RFC,

deberán proporcionar a los adquirentes de los

vehículos usados, su clave en el RFC, para que se

expidan CFDI en los términos de la regla

II.2.5.2.1.

CONCEPTO DE TARJETA DE SERVICIO

(Regla I. 2.7.1.13.)

Para los efectos de los artículos 29-A,

fracción VII, inciso c) y 32-E del CFF, “las

tarjetas de servicio son aquéllas emitidas por

empresas comerciales no bancarias en

términos de las disposiciones que al efecto

expida el Banco de México.”

EXPEDICIÓN DE CFDI POR CONCEPTO DE NÓMINA

(Regla I. 2.7.5.1.)

Para los efectos del artículo 99, fracción III de la Ley de

ISR, los CFDI que se emitan por las remuneraciones

que se efectúen por concepto de salarios y en general

por la prestación de un servicio personal subordinado,

deberán cumplir con el complemento que el SAT

publique en su página de Internet.

Liga página del SAT con requisitos y complemento:

http://www.sat.gob.mx/sitio_internet/asistencia_contribuyente/

principiantes/comprobantes_fiscales/66_26019.html http://www.sat.gob.mx/sitio_internet/asistencia_contribuyente/

principiantes/comprobantes_fiscales/66_26019.html

ENTREGA DEL CFDI POR CONCEPTO

DE NÓMINA

(Regla I. 2.7.5.2.)

Para los efectos de los artículos 29, fracción V del CFF

y 99, fracción III de la LISR, los contribuyentes

“entregarán o enviarán a sus trabajadores el formato

electrónico XML de las remuneraciones cubiertas.”

Los contribuyentes que se encuentren imposibilitados

para cumplir con lo establecido en el párrafo anterior,

“podrán entregar una representación impresa del CFDI

de las remuneraciones cubiertas a sus trabajadores.”

MOMENTO DE DEDUCIBILIDAD DEL

CFDI DE LAS REMUNERACIONES

CUBIERTAS A LOS TRABAJADORES

(Regla I. 2.7.5.3.)

Para los efectos del artículo 27, fracción V, segundo

párrafo de la LISR, se considera que los contribuyentes

que expidan CFDI por las remuneraciones que cubran a

sus trabajadores, tendrán por cumplidos los requisitos de

deducibilidad de dichos comprobantes para efectos

fiscales, al momento que se realice el pago de dichas

remuneraciones, “con independencia de la fecha en que se

haya emitido el CFDI o haya sido certificado por el

proveedor de certificación del CFDI autorizado”.

No serán deducibles los pagos que a su vez sean ingresos

exentos para el trabajador, hasta por la cantidad que resulte

de aplicar el factor de 0.53 al monto de dichos pagos.

El factor a que se refiere este párrafo será del 0.47 cuando las

prestaciones otorgadas por los contribuyentes a favor de sus

trabajadores que a su vez sean ingresos exentos para dichos

trabajadores, en el ejercicio de que se trate, no disminuyan

respecto de las otorgadas en el ejercicio fiscal inmediato

anterior.

DEDUCCIÓN DE SUELDOS QUE A LA VEZ

SEAN EXENTOS PARA LOS TRABAJADORES

(fracción XXX del artículo 28 de la LISR)

(Última oración del artículo 31,

fracción III, primer párrafo, de la LSIR

vigente al 31 de diciembre de 2013, que

ya no aparece en el artículo 27, fracción

III, primer párrafo de la LISR vigente

a vigente a partir de 2014)

A PARTIR DE 2014 LOS SUELDOS DEBERAN PAGARSE CON CHEQUE, TRANSFERENCIA…, ETC;

SI SON MAYORES A $ 2,000.00

III. Estar amparadas con

documentación que reúna los requisitos de

las disposiciones fiscales y que los pagos cuyo

monto exceda de $2,000.00 se efectúen

mediante cheque nominativo del

contribuyente, tarjeta de crédito, de débito o

de servicios, o a través de los monederos

electrónicos que al efecto autorice el Servicio

de Administración Tributaria, excepto

cuando dichos pagos se hagan por la

prestación de un servicio personal

subordinado.

DEDUCCIÓN DE SALARIOS

PAGADOS EN EFECTIVO

(Regla I. 3.3.1.17.)

Para efectos del artículo 27, fracción III, en relación con el

artículo 94 de la LISR y 29, primer párrafo del CFF, las

erogaciones efectuadas por salarios y en general por la

prestación de un servicio personal subordinado “pagadas

con efectivo, podrán ser deducibles,” siempre que además

de cumplir con todos los requisitos que señalan las

disposiciones fiscales para la deducibilidad de dicho

concepto, “se cumpla con la obligación inherente a la

emisión del CFDI correspondiente por concepto de nómina.”

EMISIÓN DE COMPROBANTES Y

CONSTANCIAS DE RETENCIONES DE

CONTRIBUCIONES A TRAVÉS DE CFDI

(Regla I. 2.7.5.4.)

Las constancias de retenciones se emitirán mediante

el complemento que el SAT publique al efecto en su

página de Internet.

Cuando en alguna disposición fiscal se haga

referencia a la obligación de emitir un comprobante

fiscal por retenciones efectuadas, esta se emitirá

mediante el complemento mencionado.

Para los efectos de la obligación de presentar las

declaraciones informativas y constancias establecidas

en los artículos 86, fracciones III, IV, VIII, IX, X, XIV,

101, VI, 118, III, V, 143, último párrafo, 144 y 164 de la

Ley del Impuesto sobre la Renta que se abroga, “se

deberá cumplir con dicha obligación en los términos de

esa Ley, a partir del 1 de enero de 2014 y hasta el 31 de

diciembre de 2016”.

LAS CONSTANCIAS DE RETENCIONES Y LAS

DECLARACIONES INFORMATIVAS EXCEPTO

ANUAL DE SUELDOS, SE SEGUIRAN EXPIDIENDO

Y PRESENTANDO EN 2014, 2015 Y 2016

(Fracción X del ARTICULO NOVENO de las

Disposiciones Transitorias de la LISR para 2014)

A partir del 1 de enero de 2014 los datos de los

contribuyentes que incumplan con sus obligaciones fiscales,

serán publicados en el portal del SAT.

Derivado de la Reforma Hacendaria, se modificó el artículo

69 del Código Fiscal de la Federación, estableciéndose

excepciones a la reserva fiscal. Lo anterior, permite que este

1 de enero se dé a conocer nombre, razón social y RFC de

los contribuyentes incumplidos que se encuentren en los

siguientes supuestos:

LISTA DE CONTRIBUYENTES

INCUMPLIDOS

(Comunicado de prensa 84/2013 del SAT)

• Que tengan créditos fiscales firmes

• Que tengan créditos fiscales que no han pagado

o no han sido garantizados.

• Que no sea posible localizarlos en su domicilio

fiscal.

• Que tengan sentencia condenatoria por haber

cometido un delito fiscal.

• Que se les haya cancelado o condonado algún

adeudo fiscal, a partir del 1 de enero de 2014.

También con la adición del artículo 69B al Código Fiscal de la

Federación, “a partir del 8 de enero se darán a conocer los datos de

las empresas que simulan operaciones y emiten facturas apócrifas.”

Esta medida obedece al interés prioritario del SAT de informar a

los contribuyentes y a la opinión pública en general la relación de

datos de contribuyentes incumplidos “para que tengan elementos de

decisión al momento de realizar cualquier transacción comercial.”

Los contribuyentes que estén inconformes con la publicación de sus

datos, en la misma aplicación donde se da a conocer la lista “pueden

generar su línea de captura para pagar o bien presentar una

aclaración.”

El SAT resolverá la solicitud de aclaración en tres días hábiles y en

caso de resultar procedente, “se eliminarán los datos publicados en

la siguiente actualización de la información, misma que se efectuará

cada 15 días.”

Para los efectos del artículo 69 del CFF, los

contribuyentes que estén inconformes con la

publicación de sus datos en la página de Internet

del SAT, podrán solicitar la aclaración, en la cual

podrán aportar las pruebas que a su derecho

convengan y deberán señalar dirección

electrónica de contacto, conforme al siguiente

procedimiento:

ACLARACIÓN DE PUBLICACIÓN DE

DATOS DE LOS CONTRIBUYENTES

(Regla I. 1.2.)

I. La solicitud de aclaración podrá ser presentada en el

SAT, a través de los siguientes medios:

a) De la página de Internet del SAT, en la opción “Mi

portal”.

b) Personalmente en cualquier ALSC, previa cita con

el teléfono 01800 4636728 (INFOSAT)

II. El SAT resolverá la solicitud de aclaración en el plazo

de tres días hábiles contados a partir del día siguiente

a que se reciba la misma. Para conocer la respuesta, el

contribuyente deberá ingresas a la página de Internet

del SAT en la opción “Mi Portal”, con su clave de RFC

y contraseña generada a través de los desarrollos

electrónicos del SAT, que se encuentran en la página

de Internet del SAT.

III. Cuando del análisis de la solicitud de

aclaración y de la documentación que

hubiera anexado, la aclaración haya

sido procedente, el SAT llevará a cabo

la eliminación de los datos del

contribuyente de su página de Internet,

misma que se verá reflejada en la

siguiente actualización de datos que el

SAT realiza de forma quincenal, sin

perjuicio de la respuesta a que se refiere

la fracción II de la presente regla.

Los contribuyentes que cuenten con FIEL podrán realizar la precaptura de datos del aviso de

cambio de domicilio fiscal, a través de la opción “Mi portal” en la página de Internet del SAT.

“Aquellos contribuyentes que cuenten con un buen historial de cumplimiento de sus obligaciones

fiscales, el portal del SAT habilitará de manera automática la posibilidad de concluir el trámite por Internet sin presentar comprobante de domicilio.”

CAMBIO DE DOMICILIO FISCAL POR

INTERNET

(Regla I. 2.5.6.)

Quienes no sean habilitados de manera

automática, deberán concluir dicho

trámite en las oficinas del SAT

cumpliendo con los requisitos.

“-Esta disposición entrará en vigor a

partir del 1 de abril de 2014, (Artículo

Transitorio Cuadragésimo Séptimo).

Se tendrá por cumplida la obligación de presentar la

información de los ingresos obtenidos y las erogaciones

realizadas, incluyendo las inversiones, así como la

información de las operaciones con sus proveedores en el

bimestre inmediato anterior, cuando los contribuyentes

utilicen el sistema de registro fiscal establecido en la

regla I. 2.8.2.

“-Por supuesto que la Regla en cuestión se refiere a los

contribuyentes del Régimen de Incorporación Fiscal-”

CUMPLIMIENTO DE OBLIGACIÓN DE

PRESENTAR DECLARACIÓN INFORMATIVA

(Regla I. 2.9.2.)

Las personas que tributen en el RIF podrán

presentar las declaraciones bimestrales definitivas

de impuestos federales, incluyendo retenciones “a

más tardar el último día del mes inmediato

posterior al bimestre que corresponda a la

declaración.”

OPCIÓN PARA LA PRESENTACIÓN DE

DECLARACIONES BIMESTRALES DE PERSONAS

FÍSICAS QUE TRIBUTEN EN EL RÉGIMEN DE

INCORPORACIÓN FISCAL “RIF”

(Regla I. 2.9.3.)

Para los efectos del artículo 27, fracción III de la LISR, se

considera que el requisito de deducibilidad consistente en que

los pagos cuyo monto exceda de $ 2,000.00, se efectúen

mediante cheque nominativo del contribuyente, tarjeta de

crédito, de débito o de servicios, o a través de monederos

electrónicos, sólo es aplicable a las obligaciones que se

cumplan o se extingan con la entrega de una cantidad en

dinero, “por lo que están exceptuados aquellos casos en los

cuales el interés del acreedor queda satisfecho mediante

cualquier otra forma de extinción de las obligaciones que den

lugar a las contraprestaciones”.

REQUISITOS DE DEDUCCIONES QUE SE EXTINGAN

CON LA ENTREGA DE DINERO, “NO SIEMPRE QUE SE

SUPEREN $ 2,000 SE PAGARA CON CHEQUE”

(Regla I. 3.3.1.3.)

REQUISITOS DE LAS DEDUCCIONES (VALES DESPENSA A TRAVES DE MONEDEROS

ELECTRONICOS AUTORIZADOS)

(fracción XI del artículo 27 LISR)

A partir de 2014 para que sean deducibles los

vales despensa otorgados a los trabajadores

deberán ser entregados a través de los monederos

electrónicos que al efecto autorice el Servicio de

Administración Tributaria.

Para los efectos del artículo 27, fracción XI, primer

párrafo de la LISR, el período comprendido del 1 enero

al 30 de junio de 2014, los patrones que otorguen en

forma general en beneficio de todos los trabajadores,

vales de despensa y se rediman o canjeen en un plazo

no mayor de 30 días posteriores a la entrega, “podrán

deducirlos aún cuando su entrega no se realice a través

de los monederos electrónicos que al efecto autorice el

SAT, siempre y cuando cumplan los demás requisitos de

deducibilidad que establece el artículo antes citado.”

DEDUCCIÓN DE VALES DE DESPENSA

ENTREGADOS A LOS TRABAJADORES

(Regla I. 3.3.1.34).

OBLIGACIONES DE LAS INSTITUCIONES

QUE COMPONEN EL SISTEMA FINANCIERO

(fracción IV del artículo 55 de la LISR)

Proporcionar anualmente a más tardar el 15 de febrero,

la información de los depósitos en efectivo que se realicen

en las cuentas abiertas a nombre de los contribuyentes en

las instituciones del sistema financiero, cuando el monto

mensual acumulado por los depósitos en efectivo que se

realicen en todas las cuentas de las que el contribuyente

sea el titular en una misma institución del sistema

financiero exceda de $ 15,000.00, así como respecto de

todas las adquisiciones en efectivo de cheques de caja, en

los términos que establezca el Servicio de Administración

Tributaria mediante reglas de carácter general.

INFORMACIÓN DE DEPOSITOS EN EFECTIVO

ANUAL O “MENSUAL” AL SAT POR PARTE DE LAS

INSTITUCIONES DEL SISTEMA FINANCIERO

(Regla I. 3.5.7. y I. 3.5.8.)

Para los efectos del artículo 55, fracción IV de la LISR y la regla I.

3.5.7. “-información anual de depósitos en efectivo-”, se tendrá por

cumplida tal obligación “cuando las instituciones del sistema

financiero opten por presentar de manera mensual la información

correspondiente.”

La información a que se refiere esta regla se proporcionará a más

tardar el día 10 del mes de calendario inmediato siguiente al que

corresponda, a través de la forma electrónica IDE-M “Declaración

mensual de depósitos en efectivo”.

DISCREPANCIA FISCAL

(Artículo 91 de la LISR)

Se presumirán como ingresos por discrepancia fiscal

las erogaciones efectuadas en tarjeta de crédito.

Las autoridades fiscales notificarán al contribuyente

las erogaciones detectadas así como la fuente de

información, y el contribuyente tendrá 20 días para

contestar el mismo. El SAT podrá requerir mas

información en términos del CFF.

En caso de no aclarar, emitirá la liquidación

correspondiente.

Para tal efecto, también se considerarán

erogaciones efectuadas por cualquier persona

física, las consistentes en gastos, adquisiciones de

bienes y “depósitos en cuentas bancarias, en

inversiones financieras o tarjetas de crédito”.

LOS DEPOSITOS A LAS TARJETAS

DE CREDITO SE CONSIDERAN

EROGACIONES

(Segundo párrafo del artículo 91 LISR)

APLICACIÓN DE PÉRDIDAS FISCALES

PENDIENTES DE AMORTIZAR EN EL RIF

(Regla I. 3.12.2.)

Las personas físicas que a partir del ejercicio fiscal de

2014, opten por tributar conforme al Régimen de

Incorporación Fiscal que con anterioridad a la entrada

en vigor de la Nueva Ley del Impuesto Sobre la Renta

hubiesen sufrido pérdidas fiscales que no hubiesen

podido disminuir en su totalidad a la fecha de entrada

en vigor de dicha Ley “podrán disminuir en el RIF el

saldo de las pérdidas fiscales pendientes de disminuir.”

CÁLCULO DE LA CUOTA DE BEBIDAS

SABORIZADAS EN FRACCIONES DE LITRO

(Regla I. 5.1.6.)

Para los efectos de lo establecido en el artículo 5,

segundo párrafo de la LIEPS, en el caso de la

cuota a que se refiere el inciso G) de la fracción I

del artículo 2° de la citada Ley, “tratándose de

fracciones de litro la cuota se aplicará en la

proporción que corresponda a dichas fracciones

respecto de un litro”.

NOTIFICACIÓN ELECTRÓNICA DE

DOCUMENTOS DIGITALES

(Regla II. 2.8.7.)

En tanto entre en vigor la notificación a través del

Buzón Tributario, “los contribuyentes, en términos de los

artículos 134, fracción I y 135 del CFF, podrán optar

voluntaria y expresamente por recibir notificaciones

electrónicas por documento digital a través del apartado

“Notificación Electrónica”, disponible en la página de

Internet del SAT”.

Previo a la realización de la notificación, se enviará al

contribuyente un aviso electrónico indicándole que tiene

un documento digital pendiente de notificación; …

… dicho aviso será enviado al correo electrónico

que el contribuyente proporcionó al SAT al

momento de generar su FIEL, o bien, al que

señale cuando ingrese por primera vez al

apartado “Notificación Electrónica”.

Los contribuyentes contarán con 3 días hábiles

para abrir los documentos digitales pendientes de

notificar, dicho plazo se contará a partir del día

siguiente a aquél en que el SAT le envíe el aviso a

que se refiere el párrafo anterior.

Las notificaciones electrónicas a que se refiere esta

regla se tendrán por realizadas cuando se genere

acuse de recibo electrónico en el que conste la fecha

y hora en que el contribuyente se autenticó para

abrir el documento a notificar y surtirán sus efectos

al día siguiente a aquél en que fueron hecha.

Cuando las notificaciones electrónicas se realicen

en día u hora inhábil, las mismas se tendrán por

practicadas al día y hora hábil siguientes en

términos de los artículos 12, primer y segundo

párrafos independientemente del uso horario de la

localidad en donde se haya llevado a cabo la

notificación.

ENTRADA EN VIGOR DEL BUZÓN

TRIBUTARIO

(Fracción VII de las Disposiciones Transitorias

del C.F.F. para 2014)

“Lo dispuesto en el artículo 17-K, fracción I de este Código,

entrará en vigor únicamente para las personas morales a

partir del 30 de junio de 2014; para las personas físicas, a

partir del 1 de enero de 2015.

En tanto entre en vigor lo dispuesto en el artículo 17-K,

fracción I, las notificaciones que deban hacerse vía buzón

tributario deberán realizarse en términos del artículo 134 de

este Código”.

VII.

ANÁLISIS AL DECRETO

QUE COMPILA DIVERSOS BENEFICIOS

FISCALES Y ESTABLECE MEDIDAS DE

SIMPLIFICACIÓN ADMINISTRATIVA

(En vigor a partir

del 1 de enero de 2014)

D.O.F. DICIEMBRE 26 DE 2013

(El primero de esta naturaleza fue publicado en el D.O.F. el

30 de marzo de 2012

DISMINUCIÓN DE LA PTU PAGADA EN EL EJERCICIO

EN LOS PAGOS PROVISIONALES DEL ISR DE LAS

PERSONAS MORALES DEL RÉGIMEN GENERAL DE

LEY

(Artículo 1.1)

Se otorga un estímulo fiscal a los contribuyentes que

tributen en los términos del Título II de la Ley del

Impuesto sobre la Renta, consistente en disminuir de

la utilidad fiscal determinada de conformidad con el

artículo 14, fracción de la LISR, el monto de la

participación de los trabajadores en las utilidades de

las empresas pagada en el mismo ejercicio.

El citado monto de la participación de los

trabajadores en las utilidades de las empresas,

se deberá disminuir, por partes iguales, en los

pagos provisionales correspondientes a los

meses de mayo a diciembre del ejercicio fiscal

de que se trate. La disminución a que se

refiere este artículo se realizará en los pagos

provisionales del ejercicio de manera

acumulativa.

Por lo anteriormente expuesto la formula que se aplicará

en la determinación de los pagos provisionales del ISR de

las personas morales del Régimen General de Ley para

2014 queda de la siguiente manera:

Ingresos nominales del periodo

(x) Coeficiente de utilidad

(=) Utilidad fiscal estimada del periodo

(+) Inventario acumulable del periodo, en su caso

(-) Perdidas fiscales pendientes de amortizar

(-) P.T.U. pagada en el ejercicio

(-) Deducción adicional del fomento al “primer empleo” del periodo

(=) Base gravable del pago provisional

(x) Tasa de ISR del artículo 9 LISR (30%)

(=) ISR causado estimado del periodo

(-) Pagos provisionales efectuados

(-) Retenciones efectuadas por personas que paguen por concepto de

intereses a que se refiere el artículo 51 de la LISR

(=) Pago provisional

DEL IMPUESTO SOBRE LA RENTA

CONTINÚA EL ESTÍMULO FISCAL POR EL PAGO DE

COLEGIATURAS

(Artículo 1.8., 1.9. y 1.10.)

Prácticamente continúa igual el estímulo fiscal en

cuestión al que por primera ocasión se dictó en el Decreto

publicado por primera ocasión en el D.O.F. el 30 de

marzo de 2012 :

Nivel educativo Límite anual de deducción

Preescolar $ 14,200.00

Primaria $ 12,900.00

Secundaria $ 19,900.00

Profesional técnico $ 17,100.00

Bachillerato o su equivalente $ 24,500.00

Cuando los contribuyentes realicen en un

mismo ejercicio fiscal, por una misma

persona, pagos por servicios de enseñanza

correspondientes a dos niveles educativos

distintos, el límite anual de deducción se

podrá disminuir, “será el que corresponda

al monto mayor de los dos niveles,

independientemente de que se trate del nivel

que concluyó o el que inició.”

En el último párrafo del artículo

1.10. se establece que el estímulo en

cuestión no será considerado en la

limitante establecida a partir de

2014 de las deducciones personales

señaladas en el último párrafo del

artículo 151 de la LISR vigente a

partir del 1 de enero de 2014.

LIMITE A LAS DEDUCCIONES PERSONALES

A PARTIR DEL EJERCICIO FISCAL DE 2014

(Artículo 151 de la LISR)

Consecuencia de la Reforma Fiscal de 2014 se impuso un límite a

las deducciones personales, tal como se puede leer en el último

párrafo del artículo 151 de la LISR:

“El monto total de las deducciones que podrán efectuar los

contribuyentes en los términos de este artículo y del artículo 185

“-cuentas especiales para el ahorro-”, no podrá exceder la cantidad que

resulte menor entre cuatro salarios mínimos generales elevados al año

del área geográfica del contribuyente ($ 98,243.40 con SMG vigente en

2014, para el área geográfica “ A “ ), o del 10% del total de los ingresos

del contribuyente, incluyendo aquéllos por los que no se pague el

impuesto. Lo dispuesto en este párrafo, no será aplicable tratándose de

los donativos a que se refiere la fracción III de este artículo.”

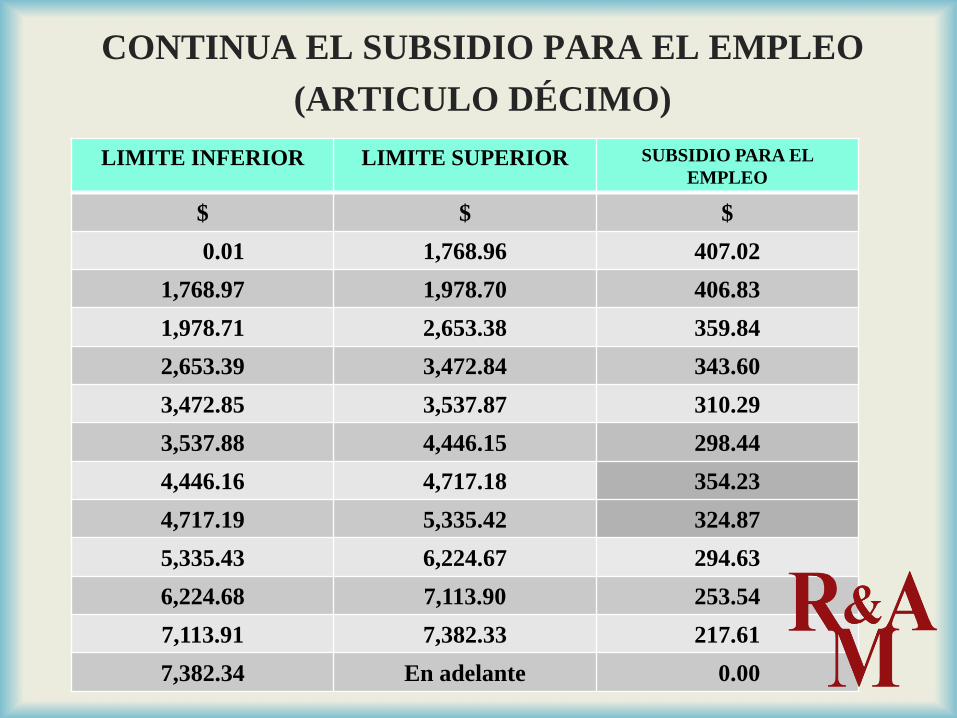

CONTINUA EL SUBSIDIO PARA EL EMPLEO

(ARTICULO DÉCIMO)

LIMITE INFERIOR LIMITE SUPERIOR SUBSIDIO PARA EL

EMPLEO

$ $ $

0.01 1,768.96 407.02

1,768.97 1,978.70 406.83

1,978.71 2,653.38 359.84

2,653.39 3,472.84 343.60

3,472.85 3,537.87 310.29

3,537.88 4,446.15 298.44

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

CORRECCIÓN A LA TABLA DEL SUBSIDIO PARA EL

EMPLEO MENSUAL

(Artículo 1.12.)

Límite inferior Límite superior Subsidio para el empleo

0.01 1,768.96 407.02

1,768.97 2,653.38 406.83

2,653.39 3,472.84 406.62

3,472.85 3,537.87 392.77

3,537.88 4,446.15 382.46

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

Tabla

Subsidio para el empleo mensual

Artículo 1.13.

No se tendrá que expedir una constancia de

retención cuando quien obtiene el ingreso

expida un C.F.D.I., y por lo tanto las

personas físicas que expidan el

comprobante fiscal digital, podrán

considerarlo como constancia de retención

de los impuestos sobre la renta y al valor

agregado, y efectuar el acreditamiento de

los mismos en los términos de las

disposiciones fiscales.

NO IVA PARA LA ENAJENACIÓN O IMPORTACIÓN

DE JUGOS, NÉCTARES, CONCENTRADOS DE

FRUTAS O DE VERDURAS Y DE YOGUR PARA

BEBER Y AGUA NO GASEOSA NI COMPUESTA EN

ENVASES DE MENOS DE DIEZ LITROS

(Artículo 2.1.)

Artículo 2.1. Se otorga un estímulo fiscal a los importadores o

enajenantes de jugos, néctares, concentrados de frutas o de

verduras y de productos para beber en los que la leche sea un

componente que se combina con vegetales, cultivos lácticos o

lactobacilos, edulcorantes u otros ingredientes, tales como el

yogur para beber, el producto lácteo fermentado o los licuados,

así como de agua no gaseosa ni compuesta cuya presentación

sea en envases menores de diez litros.

El estímulo fiscal consiste en una cantidad

equivalente al 100% del impuesto al valor

agregado que deba pagarse por la

importación o enajenación de los productos

antes mencionados y sólo será procedente

en tanto no se traslade al adquiriente

cantidad alguna por concepto del impuesto

al valor agregado en la enajenación de

dichos bienes. Dicho estímulo fiscal será

acreditable contra el impuesto que deba

pagarse por las citadas actividades.

POSIBILIDAD DE NO PRESENTAR INFORMACIÓN DEL

IVA EN LAS DECLARACIONES ANUALES DEL ISR

(Artículo 2.2.)

Los contribuyentes del impuesto al valor agregado y las

personas que realicen los actos o actividades a que se

refiere el artículo 2°.-A de la Ley del Impuesto al Valor

Agregado, podrán optar por no presentar la información

a que se refiere el artículo 32, fracción VII, de dicha Ley

en las declaraciones del impuesto sobre la renta,

“siempre que cumplan en tiempo y forma con la

obligación de presentar mensualmente la información a

que se refiere el artículo 32, fracción VIII, de la citada

Ley –D.I.O.T.”

NO IVA A LOS TURISTAS EXTRANJEROS PARA

PARTICIPAR EN CONGRESOS, CONVENCIONES,

EXPOSICIONES O FERIAS

(Artículo 2.3.)

1.Empresas hoteleras que presten servicios de hotelería y conexos a

turistas extranjeros que ingresen al país para participar

exclusivamente en congresos, convenciones, exposiciones o ferias

a celebrarse en el territorio nacional.

2.Personas que otorguen el uso temporal de los centros de

convenciones y exposiciones, así como los servicios

complementarios que se proporcionen dentro de las instalaciones

de dichos lugares para realizar convenciones, congresos,

exposiciones o ferias, a los organizadores de eventos que sean

residentes en el extranjero.

Tendrán derecho a un estímulo fiscal consiste en una cantidad

equivalente al 100% del IVA las:

Este estímulo será aplicable

siempre que no se traslade al

receptor de los servicios o a quien

se otorgue el uso temporal

mencionado, cantidad alguna por

concepto del IVA y se cumpla con

los requisitos previstos en el

Decreto.

Se otorga un estímulo fiscal a los importadores o

enajenantes de turbosina. El estímulo consiste en una

cantidad equivalente al 100% del IEPS que deba pagarse

en la importación o enajenación del producto antes

mencionado y sólo será procedente en tanto no se traslade

al adquiriente cantidad alguna por concepto del impuesto

mencionado en la enajenación de dicho bien. Dicho

estímulo será acreditable contra el impuesto que deba

pagarse por las citadas actividades.

NO IEPS EN LA IMPORTACIÓN Y

ENAJENACIÓN DE TURBOSINA

(Artículo 3.2.)

NO IEPS EN LA IMPORTACIÓN Y ENAJENACIÓN

DE CHICLES O GOMAS DE MASCAR

(Artículo 3.3.)

Se otorga un estímulo fiscal a los importadores o

enajenantes de chicles o gomas de mascar. El estímulo

consiste en una cantidad equivalente al 100% del IEPS

que deba pagarse en la importación o enajenación del

producto antes mencionado y sólo será procedente en

tanto no se traslade al adquiriente cantidad alguna por

concepto del impuesto mencionado en la enajenación de

dicho bien. Dicho estímulo será acreditable contra el

impuesto que deba pagarse por las citadas actividades.

Los contribuyentes que deban presentar

declaraciones provisionales o definitivas de

impuestos federales a más tardar el día 17 del mes

siguiente al periodo al que corresponda la

declaración, ya sea por impuestos propios o por

retenciones, podrán presentarlas a más tardar el día

que a continuación se señala, considerando el sexto

digito numérico de la clave del RFC, de acuerdo a lo

siguiente:

PRORROGA EN LA PRESENTACIÓN DE PAGOS

PROVISIONALES O DEFINITIVOS

(Artículo 5.1.)

Sexto digito numérico de la clave

del RFC

Fecha límite de pago

1 y 2 Día 17 más un día hábil

3 y 4 Día 17 más dos días hábiles

5 y 6 Día 17 más tres días hábiles

7 y 8 Día 17 más cuatro días hábiles

9 y 0 Día 17 más cinco días hábiles

Lo anterior no será aplicable tratándose de:

I.Contribuyentes que se ubiquen en alguno de los supuestos a que se

refiere el artículo 32-A del CFF, que opten por dictaminar sus estados

financieros, así como los contribuyentes a que se refiere el artículo 32-

H de dicho ordenamiento “-personas morales con ingresos superiores a

$ 644’599,005.00-”

II.Los sujetos y entidades a que se refiere el artículo 20, Apartado B,

fracciones I, II, III y IV del Reglamento Interior del SAT “-grandes

contribuyentes-”.

III.La Federación y las entidades federativas.

IV.Organismos descentralizados y las empresas de participación estatal

mayoritaria de las entidades federativas, así como aquellos fondos o

fideicomisos que, en los términos de sus respectivas legislaciones,

tengan el carácter de entidades paraestatales, excepto los de los

municipios.

V.Partidos y asociaciones políticos legalmente reconocidos.

VI.Empresas integradas e integradoras “-Régimen Opcional para Grupos

de Sociedades-”.

OPCIÓN DE ACUMULAR LOS INGRESOS POR

INTERESES EN LA DECLARACIÓN ANUAL DE 2013

(Artículo Cuarto Transitorio)

Los contribuyentes personas físicas obligados a acumular

a sus demás ingresos los obtenidos por concepto de

intereses en los términos del Título IV, Capítulo VI de la

Ley del Impuesto sobre la Renta vigente hasta el 31 de

diciembre de 2013, “podrán optar por no manifestar en la

declaración anual de 2013, los montos percibidos por dicho

concepto, siempre que consideren como pago definitivo del

impuesto sobre la renta, el monto de la retención efectuada

por la persona que haya realizado el pago de dichos

conceptos.”

Los contribuyentes que ejercieron la opción

a que se refiere el párrafo anterior

“deberán manifestar expresamente, en el

campo que se establezca en la declaración

anual correspondiente a dicho ejercicio, que

eligieron dicha opción y con ello renuncian

expresamente al acreditamiento que, en su

caso, resulte del impuesto sobre la renta que

les hubieran retenido las personas que les

hubieran hecho el pago de dichos intereses.”

NO IVA Y NO IEPS EN 2014 PARA LOS CONTRIBUYENTES

DEL RÉGIMEN DE INCORPORACIÓN FISCAL QUE

UNICAMENTE REALICEN OPERACIONES CON EL

PÚBLICO EN GENERAL

(Artículo Transitorio Séptimo)

Por el ejercicio fiscal de 2014, los contribuyentes personas

físicas que únicamente realicen actos o actividades con el

público en general, que opten por tributar en el Régimen de

Incorporación Fiscal, podrán aplicar un estímulo fiscal

consistente en una cantidad equivalente al 100% del IVA y

del IESPS que deban pagar por la enajenación de bienes, la

prestación de servicios independientes o el otorgamiento del

uso o goce temporal de bienes muebles, el cual será

acreditable contra el impuesto al valor agregado que deban

pagar por las citadas actividades.

El estímulo procederá siempre que no

trasladen al adquiriente de los bienes, al

receptor de los servicios independientes o a

quien se otorgue el uso o goce temporal de

bienes muebles, cantidad alguna por

concepto del IVA y del IESPS y que no

realicen acreditamiento alguno del IVA y

del IESPS que les haya sido trasladado y

del propio impuesto que hubiesen pagado

con motivo de la importación de bienes o

servicios.

MARCHA ATRÁS A LA REFORMA

HACENDARIA DE LA INDUSTRIA

MANUFACTURERA, MAQUILADORA Y

DE SERVICIOS DE EXPORTACION

En el D.O.F. del 26 de diciembre de 2013 fue

publicado el DECRETO que otorga estímulos

fiscales a la industria manufacturera,

maquiladora y de servicios de exportación…

que prácticamente nulifica la Reforma Fiscal

de 2014 a este grupo de contribuyentes.

Por su atención:

¡ mil gracias !

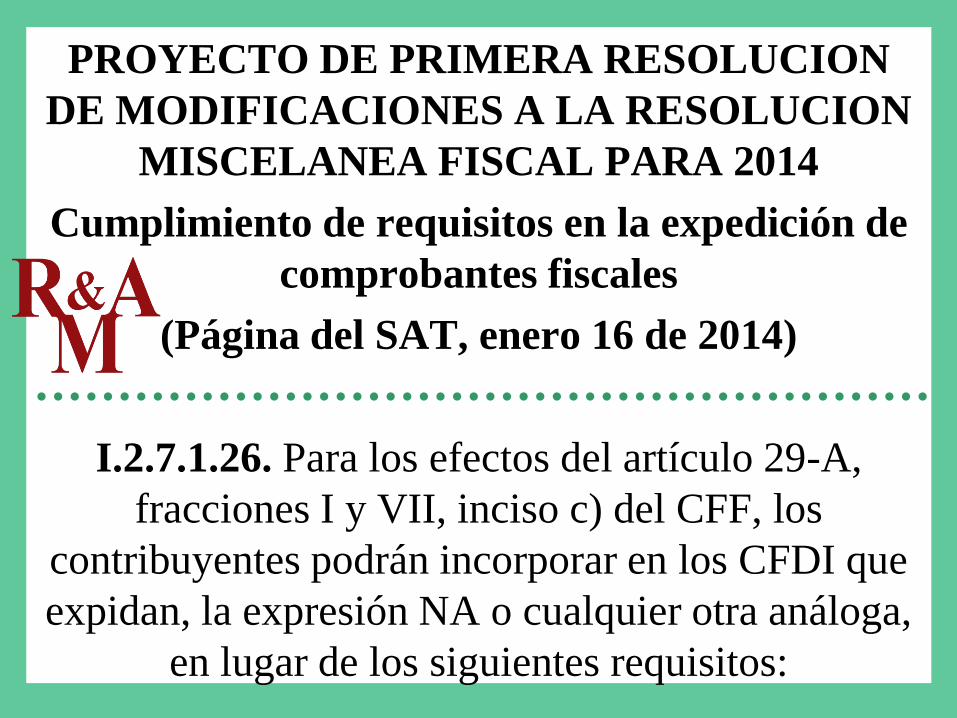

PROYECTO DE PRIMERA RESOLUCION

DE MODIFICACIONES A LA RESOLUCION

MISCELANEA FISCAL PARA 2014

Cumplimiento de requisitos en la expedición de

comprobantes fiscales

(Página del SAT, enero 16 de 2014)

I.2.7.1.26. Para los efectos del artículo 29-A,

fracciones I y VII, inciso c) del CFF, los

contribuyentes podrán incorporar en los CFDI que

expidan, la expresión NA o cualquier otra análoga,

en lugar de los siguientes requisitos:

I. Régimen fiscal en que tributen conforme a la

Ley del ISR.

II. Forma en que se realizó el pago.

Los contribuyentes también podrán señalar en

los apartados designados para incorporar los

requisitos previstos en las fracciones anteriores,

la información con la que cuenten al momento

de expedir los comprobantes respectivos.