ACTIVOS CORRIENTES.docx

64

[ SEM INARIO DE INTEGRACIÓN PRO FESIO NALEXTRAO RDINARIO ] 2015 Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoría Seminario de Integración Profesional Extraordinario Jornada Nocturna Edificio S-3 Salón 108 AUDITORÍA DE ACTIVOS CORRIENTES Guatemala, Octubre de 2014

-

Upload

pedro-argueta -

Category

Documents

-

view

215 -

download

1

Transcript of ACTIVOS CORRIENTES.docx

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Universidad de San Carlos de GuatemalaFacultad de Ciencias EconómicasEscuela de AuditoríaSeminario de Integración Profesional ExtraordinarioJornada NocturnaEdificio S-3 Salón 108

AUDITORÍA DE ACTIVOS CORRIENTES

Guatemala, Octubre de 2014

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

ÍNDICE

Contenido Página

INTRODUCCIÓN i

CAPÍTULO I

AUDITORÍA

1.1 Definición 1

1.2 Objetivos de la auditoria 1

1.3 Auditoría externa o financiera 2

1.4 Técnicas de auditoria 2

1.4.1 Análisis 2

1.4.2 Inspección 2

1.4.3 Investigación 3

1.4.4 Confirmación 3

1.4.5 Calculo 3

1.4.6 Declaración 3

1.4.7 Certificación 4

1.5 Procedimientos de auditoria 4

1.5.1 Definición 4

1.5.2 Alcance 4

1.5.3 Objetivos 5

1.5.4 Clasificación de los procedimientos de auditoria 5

1.5.4.1 Pruebas de control 5

1.5.4.2 Pruebas sustantivas 5

1.5.4.3 Pruebas de doble propósito 7

1.6 Importancia relativa de la auditoria 7

CAPÍTULO II

ACTIVOS CORRIENTES

2.1 Definición 9

2.2 Clasificación 10

Contenido Página

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

2.2.1 Caja y bancos 10

2.2.2 Cuentas por cobrar 11

2.2.3 Inventarios de mercadería 13

CAPÍTULO III

AUDITORÍA DE ACTIVOS CORRIENTES

3.1 Auditoría de efectivo en caja y bancos 16

3.1.1 Objetivos de la auditoria de caja y bancos 16

3.1.2 Procedimientos de auditoria de caja y bancos 17

3.2 Auditoría de cuentas por cobrar 17

3.2.1 Documentos por cobrar 17

3.2.2 Cuentas por cobrar 18

3.2.3 Objetivos de la auditoría de cuentas por cobrar 18

3.2.4 Procedimientos de la auditoría de cuentas por cobrar 19

3.3 Auditoria de inventarios 19

3.3.1 Objetivos de la auditoría de inventarios 20

3.3.2 Procedimientos de la auditoría de inventarios 21

CAPÍTULO IV

CASO PRÁCTICO

4.1 Enunciado 22

4.2 Solución

CONCLUSIONES 40

RECOMENDACIONES 41

REFERENCIAS BIBLIOGRÁFICAS 44

ANEXOS

CUESTIONARIO 43

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

INTRODUCCIÓN

El capítulo I tiene como objetivo dar a conocer las generalidades de la auditoria

sus procedimientos su enfoque su metodología todo lo que un auditor debe

conocer para poder llevar a cabo una correcta verificación de los métodos y

procedimientos sobre los registros y actividades contables de la empresa para su

presentación.

Posteriormente se indica que son los activos corrientes en el capítulo II sobre

como estos se clasifican, se desarrollan y se integran según la naturaleza de la

cuenta que trate, esta también es determinada por el movimiento a que se dedique

la empresa es decir su naturaleza siendo de carácter comercial, financiero, de

servicios de producción u otro.

Y por último como no podía faltar en cualquier trabajo de investigación la prueba la

aplicación del trabajo en la realidad un caso práctico donde se desarrolla una

auditoria de activos corrientes a una empresa comercializadora la cual solo

compra y vende productos para poder generar ganancia.

.

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

CAPÍTULO I

AUDITORÍA

1.1 Definición

Es la actividad por la cual se verifica la corrección contable de las cifras de los

estados financieros; es la revisión misma de los registros fuentes de contabilidad

para determinar la razonabilidad de las cifras que muestran los estados

financieros. (2,22)

Es un examen sistemático de los estados financieros, registros y transacciones

relacionados para determinar la adherencia a los principios de contabilidad

generalmente aceptados, a las políticas de dirección o a los requerimientos

establecidos.

1.2 Objetivos de la auditoria

Obtención de información y determinación de la razonabilidad de los

estados financieros, observados en su conjunto.

Emitir una opinión sobre la razonabilidad de los estados financieros de

acuerdo con la base contable utilizada por la compañía

Establecer la aplicación adecuada de los recursos económicos y financieros

de una institución, así como la protección de los mismos.

Evaluar los controles internos y promover la eficacia operativa de los

mismos.

Permitir al Contador Público y Auditor emitir una opinión independiente

sobre la razonabilidad de los estados financieros.

Determinar el grado de confiabilidad de los estados financieros.

Evaluación de los objetivos de las metas trazadas.

Comprobación del funcionamiento de la Administración.

Determinar las irregularidades en el manejo de los recursos humanos

Efectuar un seguimiento con las recomendaciones dadas (4)

2

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

1.3 Auditoría externa o financiera

Es aquella realizada sobre un juego de estados financieros para emitir una opinión

sobre la razonabilidad de la situación económica y financiera de una entidad y los

resultados del periodo bajo examen

1.4 Técnicas de auditoria

Son los métodos prácticos de investigación y pruebas que el contador público

yauditor utiliza para obtener la información y comprobación necesaria para poder

emitir su opinión sobre la razonabilidad de las cifras presentadas en losestados

financieros.

Las técnicas de auditoría para la obtención de evidencia comprobatoria

comprende la apreciación sobre los aspectos o características de la entidad, de

sus estados financieros y de sus partidas significativas y extraordinarias, esta

apreciación se hace aplicando el juicio profesional del auditor, informado por su

propia preparación y experiencia a los datos o informaciones originales de la

empresa que se va a examinar

1.4.1 Análisis

Consiste en la clasificación y agrupación de los distintos elementos individuales

que forman una cuenta o una partida determinada de tal maneraque los grupos

constituyen unidades homogéneas o significativas; puede darse en dos clases:

Análisis de saldo: existen cuentas en las que los distintos movimientos que vienen

registrándose en ella son compensaciones unas de otras.

Análisis de movimiento: en estas ocasiones los saldos de las cuentas se forman

no por compensaciones de partidas, sino por acumulación de ellas.

1.4.2 Inspección

Como se sabe los datos de la contabilidad están representados por bienes

materiales, títulos de crédito y otra clase de documentos que están registrados en

3

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

documentos o libros especiales en los cuales de una manera fehaciente queda la

constancia de la operación realizada. En todos estos casos puede comprobarse la

autenticidad del saldo de la cuenta o de la operación realizada mediante el

examen físico de los registros, documentos o activos tangibles, con el objeto de

cerciorarse de la autenticidad de un activo, o de una operación registrada

presentada en los estados financieros.

1.4.3 Investigación

Consiste en buscar información adecuada recurriendo a personas conocedoras

pueden ser funcionarios o empleados de la empresa o fuera de ella. La

investigación puede abarcar desde preguntas escritas dirigidas a terceros hasta

preguntas orales que se plantean a individuos de la entidad.

Las respuestas pueden proporcionar al Auditor información que no tenían

anteriormente o bien corroborar una existente.

1.4.4 Confirmación

Es la obtención de una comunicación escrita de una entidad diferente que se

encuentra en la posibilidad de conocer la naturaleza y condiciones sobre la

operación y por lo tanto, de informar de una forma válida sobre ella.

1.4.5 Calculo

Consiste en la verificación de la precisión aritmética de los documentos y registros

contables o en la realización de cálculos independientes.

1.4.6 Declaración

Consiste en la manifestación por escrito con la firma de los interesados del

resultado de las investigaciones realizadas con funcionarios y empleados de la

entidad.

4

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

1.4.7 Certificación

Consiste en examinar el proceso o procedimientos que otros realizan, por ejemplo

el Auditor puede observar la forma física de inventarios realizados por el personal

de la entidad. (3,15)

1.5 Procedimientos de auditoria

1.5.1 Definición

Los procedimientos de auditoría, son el conjunto de técnicas de investigación

aplicables a una partida o a un grupo de hechos y circunstancias relativas a los

estados financieros sujetos a examen, mediante los cuales, el contador público

obtiene las bases para fundamentar su opinión (8)

Para la ejecución de cualquier trabajo de auditoría, bien sea practicado en forma

interna o externa, son numerosos los elementos que debe tomar en cuenta el

profesional encargado de esa actividad, los procedimientos de auditoría pueden

definirse en grandes términos como los actos o hechos que realiza el auditor para

alcanzar los objetivos del examen. En un caso típico, la consecución de los

objetivos de la auditoría lleva a la búsqueda de evidencia para justificar una

decisión. Por lo tanto, se puede considerar que los procedimientos de auditoría

están diseñados fundamentalmente para obtener evidencia de un tipo u otro.

(1,374)

1.5.2 Alcance

Muchas de las operaciones de las empresas son repetitivas y cuantitativamente

numerosas y generalmente no es posible examinar todas las partidas que

conforman el saldo de una cuenta; por dicha razón se recurre a examinar una

muestra representativa de las partidas individuales, para tener una opinión general

sobre un renglón examinado. Esta forma de inferencia en el campo de la auditoría

se conoce con el nombre de pruebas selectivas.

5

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Los elementos que determinan la extensión o alcance que se le dará a los

procedimientos de auditoría son:

El grado de eficiencia en el control interno.

El número de partidas que forman la partida global o universo.

1.5.3 Objetivos

El objetivo primordial de los procedimientos de auditoría es buscar evidencia para

obtener la información necesaria, que fundamente la opinión del auditor sobre los

estados financieros de la empresa que se está examinando.

1.5.4 Clasificación de los procedimientos de auditoria

1.5.4.1 Pruebas de control

Son pruebas de auditoría diseñadas para obtener una seguridad razonable de que

están en vigor aquellos controles internos en los que se deposita la confianza de la

auditoría. Determinan la aplicabilidad y vigencia de los controles internos

establecidos por la entidad.

La evaluación que se haga del control interno es de primordial importancia, pues

por su medio se conocerá si las políticas implantadas por la administración se

están cumpliendo a cabalidad y si en general se están desarrollando

correctamente.

Dependiendo de la evaluación que se tenga, así será el alcance y el tipo de

pruebas sustantivas que se practiquen en el examen de los estados financieros

1.5.4.2 Pruebas sustantivas

Son pruebas de auditoría que se diseñan para obtener evidencia de que los datos

e información producidos por el sistema de contabilidad están completos, son

exactos y válidos. Determinan la razonabilidad de las cifras que presentan los

6

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

estados financieros de la entidad. Es importante tomar en cuenta que en toda

auditoría no debe faltar la realización de las pruebas sustantivas, porque como su

nombre lo indica son las que le dan sustento a las operaciones de la empresa, de

tal forma que cuando se hacen pruebas sustantivas en una auditoría se está

revisando, verificando, calculando y validando operaciones monetarias que

permiten obtener una seguridad, que si las cifras que presentan los estados

financieros son razonablemente correctas, para luego emitir una opinión basados

en los resultados obtenidos.

Generalmente, un sistema de control interno bien diseñado permite al auditor

realizar pruebas sustantivas menos amplias, ya que la probabilidad de que existan

errores e irregularidades en los estados financieros es inferior. Sin embargo, si

existe una probabilidad demasiado elevada de que los procedimientos de control

interno no prevengan o detecten estos errores, el auditor no puede reducir el

alcance de las pruebas sustantivas.

Con anterioridad a la fecha del balance general, el auditor planea la auditoría,

evalúa el control interno del cliente y aplica pruebas sustantivas. Estos

procedimientos previos le ayudan a descubrir asuntos importantes, que podrían

afectar a los estados financieros, incluyendo transacciones con partes

relacionadas, condiciones económicas cambiantes, pronunciamientos contables

recientes y otros asuntos que requieren ajustes a la fecha del balance general.

Por lo anterior las pruebas sustantivas aplicadas a una fecha anterior a la fecha

del balance genera l deben completarse como parte de los procedimientos

deauditoría de fin de año. Dentro de las pruebas de auditoría más comunes que

aplica el auditor se encuentran: la circularización de cuentas por cobrar ycuentas

por pagar, toma física de inventario, prueba global de depreciaciones, prueba

global de prestaciones laborales, arqueo de caja y valores, entre otras.

Tipos de pruebas sustantivas

7

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Existen dos tipos generales de pruebas sustantivas.

Pruebas analíticas sustantivas

Pruebas de detalle

Para lograr la seguridad sustantiva requerida, el auditor puede utilizar, ya sea

cualquiera de estas pruebas o una combinación de las dos. El tipo de prueba a

utilizar y la cantidad de confianza aplicada en cada tipo de procedimiento queda a

criterio del auditor y debe basarse en la efectividad y consideraciones de

eficiencia.

Pruebas analíticas sustantivas

Implican la comparación de un monto registrado, con la expectativa del auditor y,

el análisis de cualquier diferencia significativa para alcanzar una conclusión sobre

el monto contabilizado

1.5.4.3 Pruebas de doble propósito

En la práctica, ciertas pruebas tienen una naturaleza de doble propósito, es decir,

las pruebas que proporcionan evidencia sustantiva que generalmente permiten

inferir sobre la existencia y efectividad de los controles relacionados.

Por ejemplo, al probar una conciliación bancaria, se obtiene evidencia que el

control se está realizando eficazmente y también se evalúa la propiedad de las

partidas en conciliación que afectan el saldo de la cuenta como ejemplo se puede

citar la conciliaciones bancarias que aparte de verificar su validez e integridad, se

verifica que estas contengan firmas de elaboración y revisión

1.6 Importancia relativa de la auditoria

El objetivo de una auditoría de estados financieros es hacer posible al auditor

expresar una opinión sobre si los estados financieros están preparados, respecto

de todo lo importante, de acuerdo con un marco de referencia para información

8

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

financiera aplicable. La evaluación de qué es de importancia relativa es un asunto

de juicio profesional.

Al diseñar el plan de auditoría el auditor establece un nivel aceptable de

importancia relativa a modo de detectar en forma cuantitativa lasrepresentaciones

erróneas de importancia relativa. Sin embargo necesitan considerarse tanto el

monto (cantidad) y la naturaleza (calidad) de las representaciones. Ejemplos de

representaciones erróneas cualitativas sería la descripción inadecuada e impropia

de una política de contabilidad cuando es probable que un usuario de los estados

financieros fuera guiado equivocadamente por la descripción, y el dejar de revelar

la infracción a requisitos reguladores cuando es probable que la imposición

consecuente de restricciones regulatorias hará disminuir en forma importante la

capacidad de operación. (6)

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

CAPÍTULO II

ACTIVOS CORRIENTES

2.1 Definición

La Norma Internacional de Contabilidad 1, en el párrafo 57, define al activo

corriente como aquel que se espera realizar, disponible para su venta o consumo,

en el transcurso del ciclo normal de la operación de la empresa, se mantienen

fundamentalmente por motivos comerciales, o para un plazo corto de tiempo, y se

espera realizar dentro del período de doce meses tras la fecha del balance. Se

trata de efectivo u otro medio líquido equivalente, cuya utilización no esté

restringida.

.

El término “no corriente” incluye activos tangibles, intangibles y financieros que por

su naturaleza, sean a largo plazo. No está prohibido el uso de descripciones

alternativas siempre que su significado quede claro.

El ciclo normal de la operación de una entidad, es el período de tiempo que

transcurre entre la adquisición de los activos materiales, que entran en el proceso

productivo y la realización de los productos en forma de efectivo o equivalentes de

efectivo. Cuando el ciclo normal de operación de una entidad no resulte

claramente identificable, se asumirá que es de doce meses

El activo corriente incluye activos (tales como inventarios y deudores comerciales)

que se van a vender, consumir y realizar dentro del ciclo normal de la operación,

incluso cuando los mismos no se esperen realizar dentro del período de doce

meses desde la fecha del balance.

10

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

2.2 Clasificación

Según la citada norma un activo se clasificará como corriente cuando satisfaga

alguno de los siguientes criterios:

a) se espere realizar, o se pretenda vender o consumir, en el transcurso del

ciclo normal de la operación de la entidad;

b) se mantenga fundamentalmente con fines de negociación;

c) se espere realizar dentro del período de los doce meses posteriores a la

fecha del balance;

d) se trate de efectivo u otro medio equivalente al efectivo (tal y como se

define en la NIC 7 Estados de Flujo de Efectivo), cuya utilización no esté

restringida, para ser intercambiado o usado para cancelar un pasivo, al

menos dentro de los doce meses siguientes a la fecha del balance.

Todos los demás activos se clasificarán como no corrientes.

Basados en los criterios indicados, los activos corrientes más comunes, son los

siguientes:

Caja y bancos

Cuentas por cobrar comerciales

Inventarios

11

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

2.2.1 Caja y bancos

Comprende el efectivo disponible inmediatamente y sin restricciones. Como

cuenta, se utiliza para registrar las entradas y salidas de dinero tanto de la caja

como de las cuentas bancarias.

Debe tenerse en cuenta que el concepto genérico de efectivo comprende

nosolamente la moneda o billetes incluidos en las cajas y los saldos de las

cuentas bancarias de cheques, sino otros valores que son asimilables por su fácil

disponibilidad y su no reestrictividad. Entre estos se pueden aceptar los llamados

“documentos de cobro inmediato”, cheques expedidos por la empresa pero

retenidos, fondos de caja chica y de trabajo. Entre los documentos de caja pueden

incluirse los giros postales, giros bancarios, etc.

“El efectivo y los valores negociables son los activos más líquidos de la Empresa”.

El efectivo es dinero al contado al que se pueden reducir todos los activos

líquidos. Los valores negociables son instrumentos del mercado de dinero a corto

plazo, que ganan intereses y que la empresa emplea para obtener un rendimiento

sobre fondos ociosos temporalmente” (1,312)

Podría decirse que por las características de ésta área, su revisión no presenta

muchos problemas; sin embargo, este renglón del activo se presta a

manipulaciones, malos manejos o fraudes.

Todas las operaciones de las empresas, se reflejan precisamente en el área de

caja y bancos, ya que todo el ciclo de operaciones, finalmente, tiene que

traducirse en cobro de derechos por servicios o bienes y en pago a terceras

personas o a socios.

12

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

2.2.2 Cuentas por cobrar

Son derechos de cobro que tiene la empresa, por mercaderías vendidas al crédito,

con la finalidad de percibir una suma de dinero correspondiente a las actividades

habituales.

“Las cuentas por cobrar que surgen de las transacciones normales de

ventas,generalmente, se clasifican como activos corrientes, incluso si los términos

de crédito se amplían a más de un año” (6)

La importancia de las cuentas por cobrar, radica en que su composición cambia

continuamente, debido a que se renuevan y se liquidan operaciones

constantemente, y de acuerdo al volumen de operaciones de la empresa, así

deberán afianzarse los controles en ésta área.

Bajo el punto de vista de la documentación que los ampara, los derechos de cobro

se clasifican en:

Documentos por cobrar, comprenden los derechos representados por

títulos de crédito, con excepción de aquellos que amparan inversiones en

valores.

Las cuentas por cobrar, dentro de las cuales quedan comprendidos

cualesquiera otra clase de derecho de cobro no clasificado como

documentos por cobrar o inversiones en valores.

Los mismos derechos de cobro, pueden clasificarse bajo otro punto de vista como

es su origen:

Cuentas y documentos por cobrar provenientes de ventas de mercancías y

servicios.

Cuentas y documentos por cobrar no provenientes de ventas de

mercancías y servicios.

Considerando su disponibilidad, las cuentas por cobrar pueden clasificarse como:

A corto plazo.

13

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Corresponde a aquellas cuentas cuya disponibilidad es inmediata dentro de

un plazo no mayor de un año, posterior a la fecha del balance, con

excepción de aquellos casos en que el ciclo normal de operaciones exceda

de este período.

Largo plazo.

Corresponde a aquellas cantidades a vencer a más de un año o del

ciclonormal de las operaciones, debe presentarse fuera del Activo

Corriente.

2.2.3 Inventarios de mercadería

La Norma Internacional de Contabilidad 2, define en párrafo 6, que los inventarios

son activos:

Poseídos para ser vendidos en el curso normal de la operación.

En proceso de producción con vistas a esa venta; o

En forma de materiales o suministros, para ser consumidos en el proceso

de producción, o en la prestación de servicios.

En los inventarios se incluyen los bienes comprados y almacenados para

revender, por ejemplo las mercaderías adquiridas por un minorista para revender a

sus clientes y lo pueden conformar terrenos u otros activos inmobiliarios que están

destinados a ser vendidos. También se consideran como inventarios los productos

terminados o en proceso de fabricación por la empresa; así mismo, los materiales

y suministros para ser usados en el proceso productivo.

En el párrafo 9 de la citada norma, establece que los inventarios se medirán al

costo o al valor neto realizable, según cual sea menor.

Las empresas dedicadas a la compra y venta de mercaderías, por ser esta su

actividad principal y la que dará origen a todas las restantes operaciones,

14

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

necesitarán de una constante información resumida y analizada sobre sus

inventarios, lo cual obliga a la apertura de una serie de cuentas principales y

auxiliares relacionadas con esos controles. Entre estas cuentas se puede

nombrarlas siguientes:

Inventario (inicial)

El Inventario Inicial representa el valor de las existencias de mercaderías en la

fecha que comenzó el período contable y no vuelve a tener movimiento hasta

finalizar el período contable.

Compras

En la cuenta compras se incluyen las mercaderías compradas durante el período

contable con el objeto de volver a venderlas con fines de lucro y que forman parte

del objeto para el cual fue creada la empresa. No se incluyen en ésta cuenta la

compra de terrenos, maquinarias, edificios, equipos, instalaciones, etc.

Devoluciones en compra

Se refiere a la cuenta que es creada con el fin de reflejar todas aquellas

mercaderías compradas que la empresa devuelve por cualquier circunstancia;

aunque ésta cuenta disminuirá la compra de mercaderías, no se abonará a la

cuenta compras.

Gastos de compras

Los gastos ocasionados por las compras de mercaderías deben integrarsea la

cuenta titulada: Gastos de Compras. Esta cuenta tiene un saldo deudor y no forma

parte en el Balance General.

Ventas

Se pueden definir como un contrato en el que el vendedor se obliga a transmitir

una cosa o un derecho al comprador, a cambio de una determinada cantidad de

dinero.

15

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Devoluciones en ventas

Comprende devoluciones de mercaderías, que los clientes hacen a la empresa por

distintos motivos. Como cuenta, se utiliza para registrar las devoluciones de

mercaderías que los clientes hacen a la empresa.

Inventario (final)

Son las mercaderías que existen al final del ejercicio; es decir, lasmercaderías que

no se vendieron en el ejercicio.

Los inventarios representan uno de los renglones más importantes del activo de

las empresas, siendo de importancia fundamental en la determinación de su costo

y consecuentemente de los resultados del ejercicio.

El párrafo 25 de (Norma internacional de Contabilidad 2 establece que el costo de

los inventarios, se asignará utilizando los métodos de primera entrada primera

salida (FIFO) o costo promedio ponderado. La entidad utilizará la misma fórmula

de costo para todos los inventarios que tengan una naturaleza y uso similares.

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

CAPÍTULO III

AUDITORÍA DE ACTIVOS CORRIENTES

3.1Auditoría de efectivo en caja y bancos

El área de efectivo en caja y bancos comprende el efectivo disponible

inmediatamente y sin restricciones. Debe tenerse en cuenta que el concepto

genérico de efectivo comprende no solamente la moneda o billetes incluidos en las

cajas y los saldos de las cuentas bancarias de cheques, sino otros valores que

son asimilables por su fácil disponibilidad y su no restrictividad.

Entre estosse pueden aceptar los llamados documentos de cobro inmediato,

fondos de caja chica y de trabajo. Entre los documentos de cobro inmediato

pueden incluirse los giros postales, giros bancarios, etc.

Podrá decirse que las características de esta área, su revisión no presenta

muchos problemas, sin embargo, este renglón del activo se presta a

manipulaciones, malos manejos o fraudes.

Pero, en último término, todas las operaciones de la empresa se reflejan

precisamente en caja y bancos, ya que todo el ciclo de operaciones finalmente

tiene que traducirse en cobro de derechos por servicios o bienes y en pago a

terceras personas o socios.

3.1.1 Objetivos de la auditoria de caja y bancos

Determinar si los fondos de efectivo y depósitos a la vista que se presentan

en los estados financieros son auténticos

Determinar si se presentan todos los fondos y depósitos que existen

17

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Determinar si los fondos y depósitos que se presentan dentro del rubro de

efectivo en caja y bancos llenan las condiciones de disponibilidad.

Determinar si los fondos y depósitos que no son dinero en efectivo o

sustitutos perfectos del dinero, como las divisas extranjeras y metales

preciosos, están adecuadamente valuadas.

3.1.2 Procedimientos de auditoria de caja y bancos

Arqueo de caja chica y caja general

Revisión de conciliaciones bancarias con sus respectivos estados de

cuenta

Resumen de conciliaciones bancarias

Circularización de cuentas bancarias

Realizar muestreos de partidas en conciliación

Verificar físicamente las partidas en conciliación seleccionadas

Cotejar el saldo de la cuenta de ahorro con su respectiva libreta

Efectuar prueba de valuación de los saldos en moneda extranjera

3.2 Auditoría de cuentas por cobrar

El rubro de cuentas y documentos por cobrar comprende en general todos los

derechos de cobro que tiene la empresa, bajo el punto de vista de la

documentación que los ampara, los derechos de cobro se clasifican en:

3.2.1 Documentos por cobrar

Que corresponde a derechos representados por títulos de crédito, con excepción

de aquellos que amparan inversiones en valores, los cuales por su naturaleza se

tratan en otra área de auditoría.

18

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

3.2.2 Cuentas por cobrar

Quedan comprendidos cualquier otra clase de derecho de cobro no clasificado con

documentos por cobrar o inversiones en valores losmismos derechos decobro

pueden clasificarse bajo otro punto de vista como es su origen.

Cuentas y documentos por cobrar provenientes de ventas y mercancías y

servicios.

Cuentas y documentos por cobrar no provenientes de ventas y mercancías

y servicios.

Se considera indispensable la presentación separada en el balance de las cuentas

y documentos por cobrar provenientes de ventas, de aquellas que no tuvieron este

origen.

3.2.3 Objetivos de la auditoría de cuentas por cobrar

Los objetivos de los procedimientos de Auditoría relativos a Cuentas por

Cobrar, son los siguientes:

Comprobar la autenticidad de las Cuentas por Cobrar.

Comprobar la valuación de las Cuentas por Cobrar, incluyendo el registro

de las estimaciones necesarias para cuentas de dudosa recuperación.

Determinar los gravámenes y contingencias, que pudieran existir,

considerando que las empresas realicen operaciones financieras en las que

se involucren las Cuentas por Cobrar, de las que se deriven obligaciones

contingentes para la propia empresa y/o que limitan la disposición de las

mismas, como es el caso del descuento de documentos.

19

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Verificar que las cuentas por cobrar estén registrados en la contabilidad,

comprobando que estos correspondan a transacciones y eventos

efectivamente realizados durante el periodo, y que se hayan determinadoen

forma razonable y consistente.

Comprobar la adecuada presentación y revelación en los estados

financieros.

3.2.4 Procedimientos de la auditoría de cuentas por cobrar

Analizar la antigüedad de la cartera para determinar la suficiencia o

insuficiencia de la reserva

Realizar un muestreo de clientes

Circularización de clientes seleccionados

Realizar una estadística de circularización

Realizar trabajo alterno (cobros posteriores o examen de facturas para los

clientes que no hayan respondido)

Arqueo de cheques rechazados

Verificar físicamente la documentación que ampara los préstamos a

empleados o funcionarios

3.3Auditoria de inventarios

Los inventarios son los bienes tangibles propiedad de la entidad, que se tienen

para la venta y/o para usarse en la producción de bienes y servicioscomprenden

las materias primas, material de empaque, abastecimientos, productos en proceso

y artículos terminados.

Los inventarios representan uno de los renglones más importantes del activo de

las empresas, siendo de importancia fundamental en la determinación de su costo

y consecuentemente de los resultados del ejercicio.

20

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Considerando la complejidad con que en ocasiones es necesario determinar

loscostos en las empresas, así como los problemas de pérdida de valor a que

puedan estar sujetos los inventarios por obsolescencia, adelantos tecnológicos,

cambios en la moda y estacionales, etc. Es de vital importancia que el contador

público use todo su juicio y diligencia profesional al revisar el control interno y al

determinar los procedimientos de auditoría por aplicar.

3.3.1 Objetivos de la auditoría de inventarios

Asegurarse que las cifras que se muestran como inventarios están

efectivamente representados por materiales, mercancías, suministros y

productos que existan físicamente y consecuentemente, el auditor debe

satisfacerse que el cliente ha tomado el cuidado razonable para la

determinación de las cantidades físicas y el estado de los inventarios.

Que los inventarios se hayan valuado de acuerdo con normas de

contabilidad aplicables.

Que los inventarios estén aritméticamente correctos

Que contengan solamente mercancías y materiales en buenas condiciones

de uso o de venta y que se excluyan las existencias obsoletas y

defectuosas, o bien que se establezcan provisiones adecuadas para

posibles pérdidas al disponerse de dichas existencias.

Que la presentación de los inventarios en los estados financieros sea

correcta, y se haga una revelación suficiente respecto

Grupo de partidas que lo integran

Método de valuación

Estimaciones por pérdida de valor

Compras a afiliadas

Gravámenes sobre inventarios

21

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

3.3.2 Procedimientos de la auditoría de inventarios

Participar en la observación del 100% del inventario físico

Realizar corte de formas antes del conteo físico del inventario

Realizar un análisis de obsolescencia de inventario

Realizar la prueba de valuación de los inventarios basados en una muestra

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

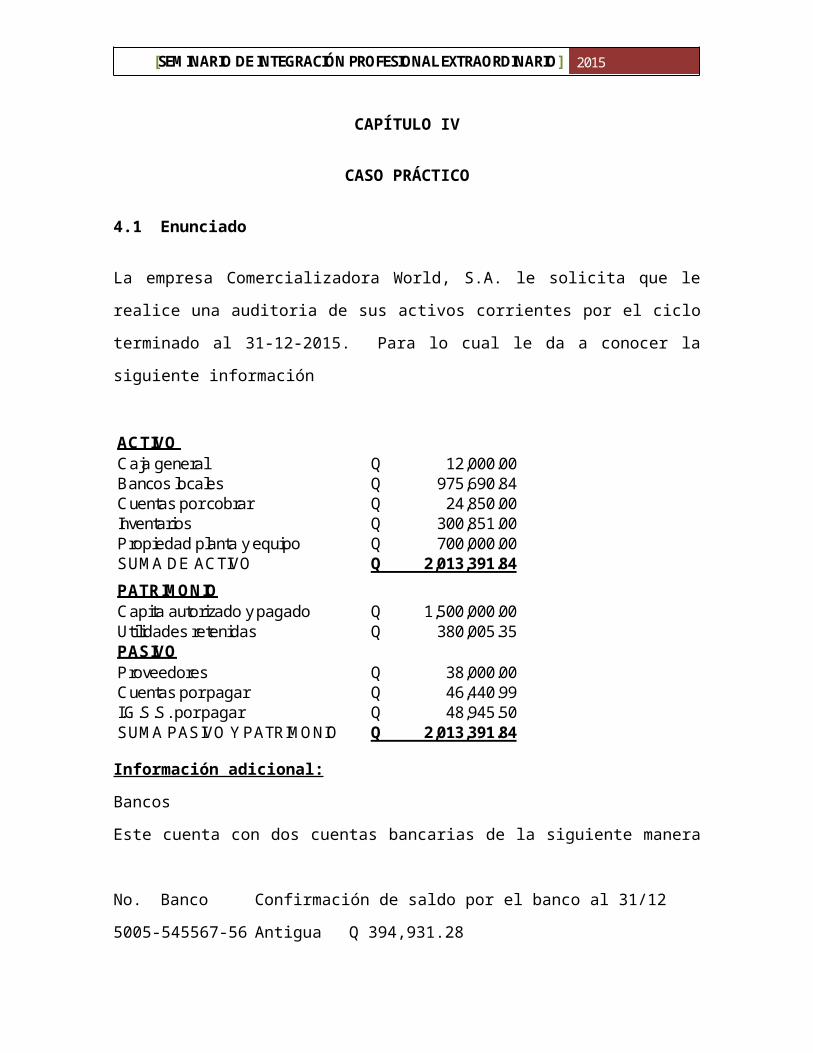

CAPÍTULO IV

4.CASO PRÁCTICO .

4.1 Enunciado

La empresa Comercializadora World, S.A. le solicita que le realice una auditoria de

sus activos corrientes por el ciclo terminado al 31-12-2015. Para lo cual le da a

conocer la siguiente información

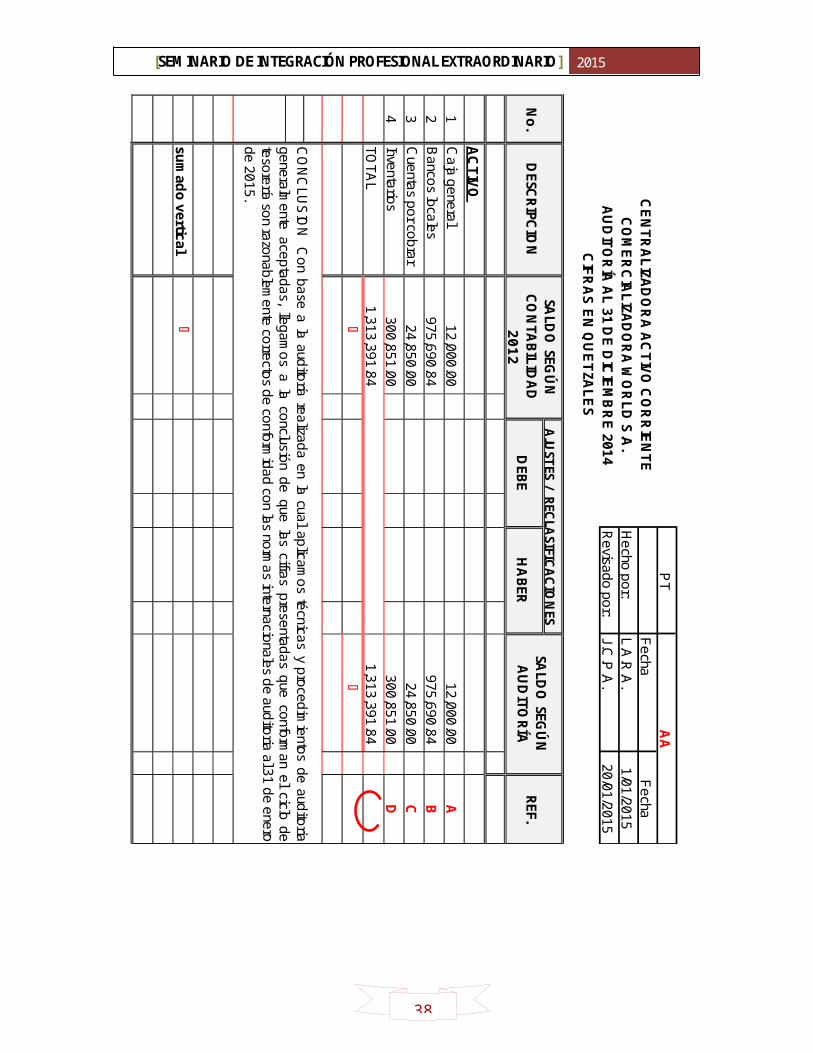

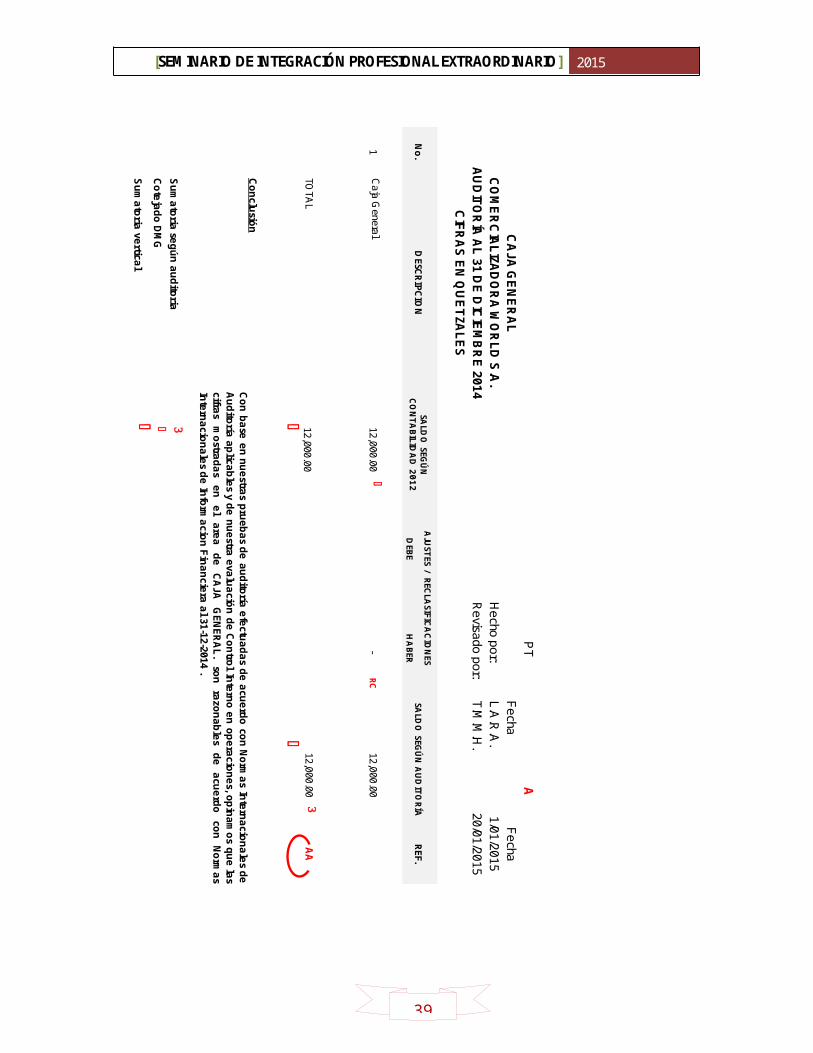

ACTIVO Caja general 12,000.00Q Bancos locales 975,690.84Q Cuentas por cobrar 24,850.00Q Inventarios 300,851.00Q Propiedad planta y equipo 700,000.00Q SUMA DE ACTIVO 2,013,391.84Q

PATRIMONIOCapita autorizado y pagado 1,500,000.00Q Utilidades retenidas 380,005.35Q PASIVOProveedores 38,000.00Q Cuentas por pagar 46,440.99Q I.G.S.S. por pagar 48,945.50Q SUMA PASIVO Y PATRIMONIO 2,013,391.84Q

Información adicional:

Bancos

Este cuenta con dos cuentas bancarias de la siguiente manera

No. BancoConfirmación de saldo por el banco al 31/12

5005-545567-56 Antigua Q 394,931.28

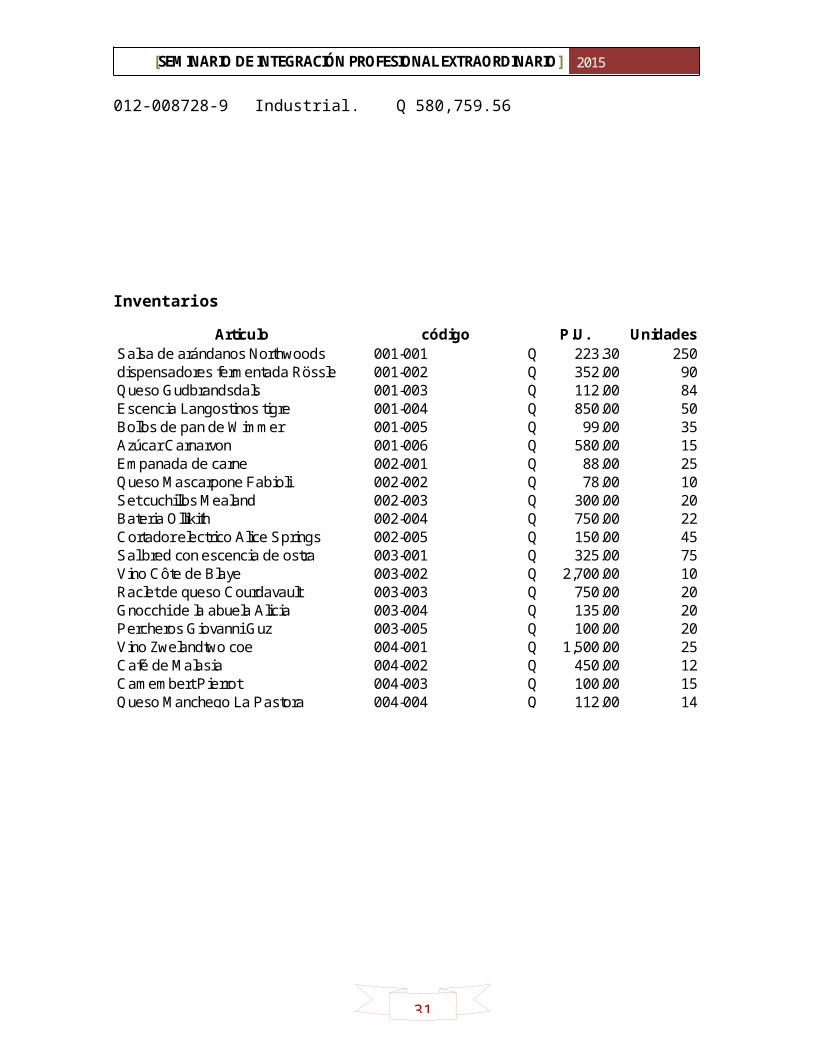

012-008728-9 Industrial. Q 580,759.56

23

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Inventarios

Articulo código P.U. UnidadesSalsa de arándanos Northwoods 001-001 223.30Q 250dispensadores fermentada Rössle 001-002 352.00Q 90Queso Gudbrandsdals 001-003 112.00Q 84Escencia Langostinos tigre 001-004 850.00Q 50Bollos de pan de Wimmer 001-005 99.00Q 35Azúcar Carnarvon 001-006 580.00Q 15Empanada de carne 002-001 88.00Q 25Queso Mascarpone Fabioli 002-002 78.00Q 10Set cuchillos Mealand 002-003 300.00Q 20Bateria Ollikith 002-004 750.00Q 22Cortador electrico Alice Springs 002-005 150.00Q 45Sal bred con escencia de ostra 003-001 325.00Q 75Vino Côte de Blaye 003-002 2,700.00Q 10Raclet de queso Courdavault 003-003 750.00Q 20Gnocchi de la abuela Alicia 003-004 135.00Q 20Percheros Giovanni Guz 003-005 100.00Q 20Vino Zwelandtwo coe 004-001 1,500.00Q 25Café de Malasia 004-002 450.00Q 12Camembert Pierrot 004-003 100.00Q 15Queso Manchego La Pastora 004-004 112.00Q 14

24

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

4.2 Solución

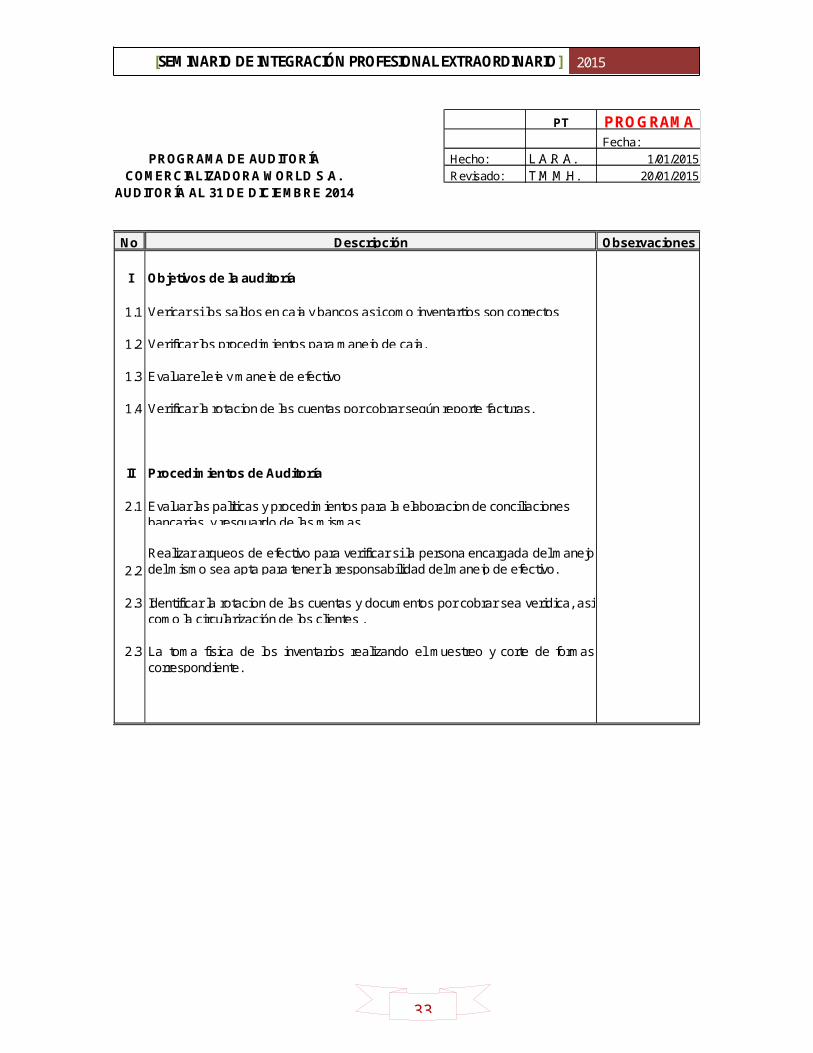

PT PROGRAMAFecha:

PROGRAMA DE AUDITORÍA Hecho: L.A.R.A. 1/01/2015COMERCIALIZADORA WORLD S.A. Revisado: T.M.M.H. 20/01/2015

AUDITORÍA AL 31 DE DICIEMBRE 2014

No Observaciones

I Objetivos de la auditoría

1.1

1.2

1.3

1.4

II Procedimientos de Auditoría

2.1

2.2

2.3

2.3 La toma fisica de los inventarios realizando el muestreo y corte de formascorrespondiente.

Evaluar las palíticas y procedimientos para la elaboracion de conciliaciones bancarias, y resguardo de las mismas.

Identificar la rotacion de las cuentas y documentos por cobrar sea veridica, asicomo la circularización de los clientes .

Descripción

Vericar si los saldos en caja y bancos asi como inventartios son correctos

Verificar los procedimientos para manejo de caja.

Evaluar el eje y maneje de efectivo

Verificar la rotacion de las cuentas por cobrar según reporte facturas.

Realizar arqueos de efectivo para verificar si la persona encargada del manejodel mismo sea apta para tener la responsabilidad del manejo de efectivo.

25

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

1.

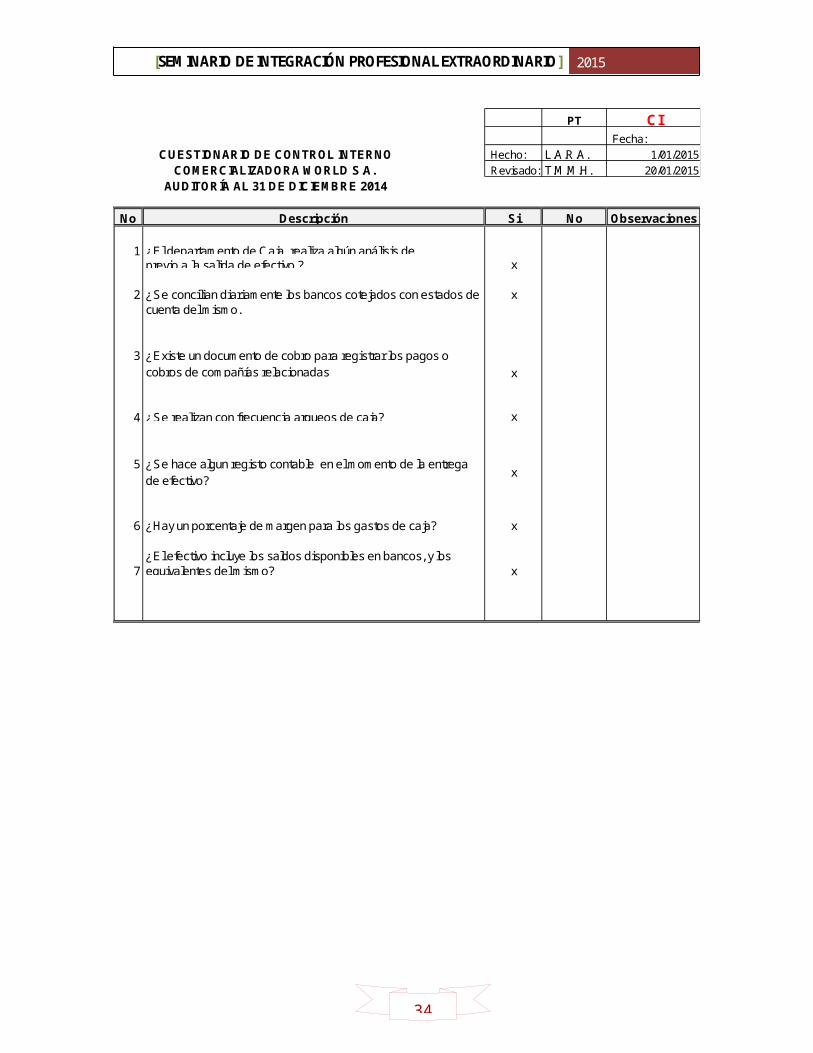

PT CIFecha:

CUESTIONARIO DE CONTROL INTERNO Hecho: L.A.R.A. 1/01/2015COMERCIALIZADORA WORLD S.A. Revisado: T.M.M.H. 20/01/2015

AUDITORÍA AL 31 DE DICIEMBRE 2014

No Si No Observaciones

1x

2 x

3

x

4 x

5x

6 ¿Hay un porcentaje de margen para los gastos de caja? x

7 x

Descripción

¿El departamento de Caja realiza algún análisis de previo a la salida de efectivo ?.

¿Se concilian diariamente los bancos cotejados con estados de cuenta del mismo.

¿Existe un documento de cobro para registrar los pagos o cobros de compañías relacionadas

¿El efectivo incluye los saldos disponibles en bancos, y los equivalentes del mismo?

¿Se hace algun registo contable en el momento de la entrega de efectivo?

¿Se realizan con frecuencia arqueos de caja?

26

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

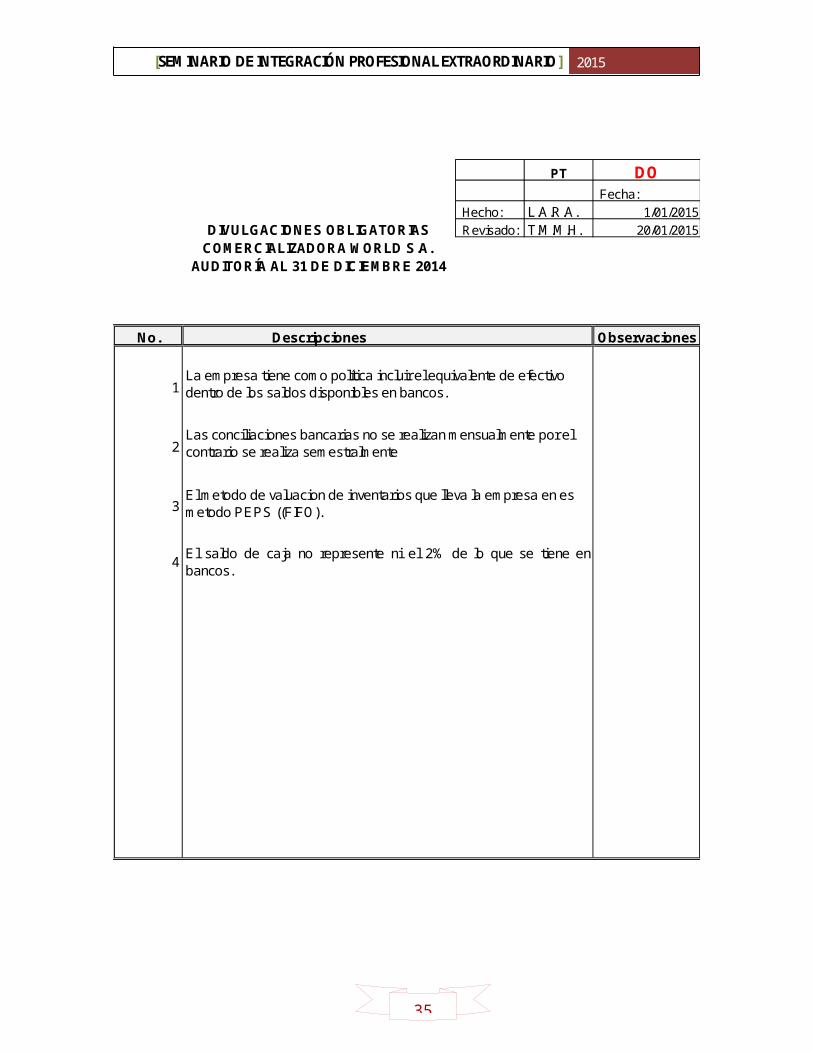

PT DOFecha:

Hecho: L.A.R.A. 1/01/2015

DIVULGACIONES OBLIGATORIAS Revisado: T.M.M.H. 20/01/2015COMERCIALIZADORA WORLD S.A.

AUDITORÍA AL 31 DE DICIEMBRE 2014

No. Descripciones Observaciones

1

2

3

4

La empresa tiene como política incluir el equivalente de efectivo dentro de los saldos disponibles en bancos.

Las conciliaciones bancarias no se realizan mensualmente por el contrario se realiza semestralmente

El metodo de valuacion de inventarios que lleva la empresa en es metodo PEPS ((FIFO).

El saldo de caja no represente ni el 2% de lo que se tiene enbancos.

27

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

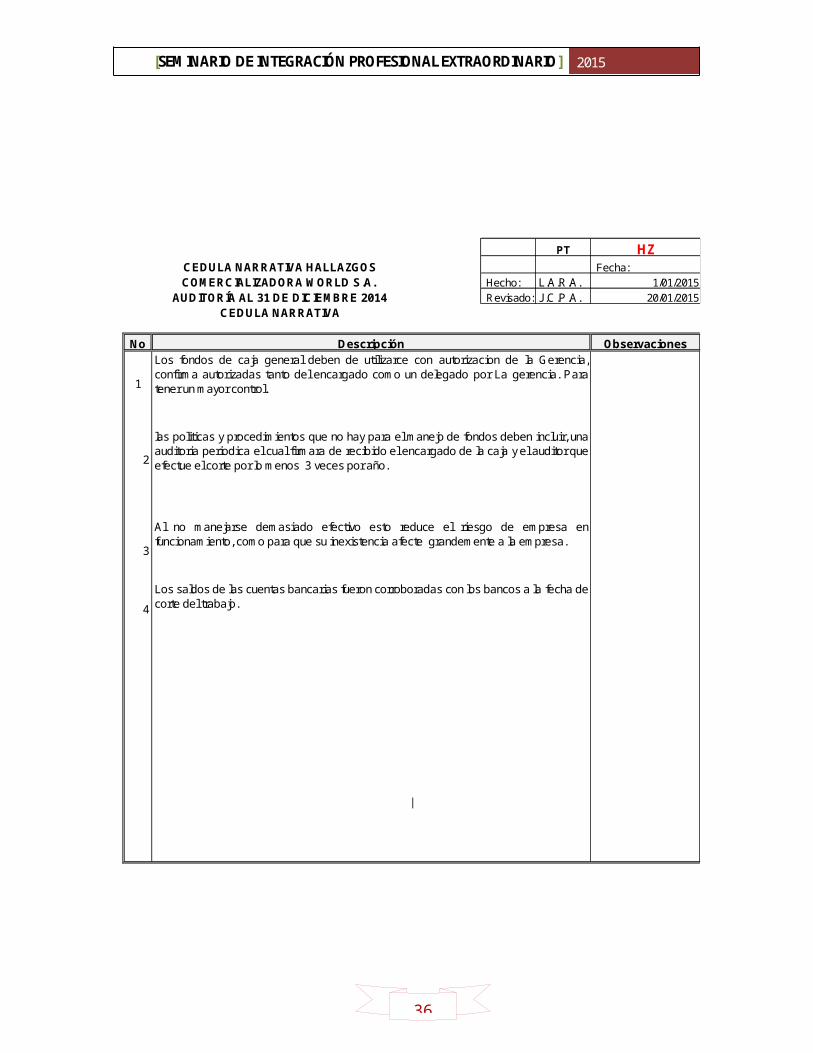

PT HZCEDULA NARRATIVA HALLAZGOS Fecha:COMERCIALIZADORA WORLD S.A. Hecho: L.A.R.A. 1/01/2015

AUDITORÍA AL 31 DE DICIEMBRE 2014 Revisado: J.C.P.A. 20/01/2015CEDULA NARRATIVA

No Observaciones

1

2

3

4

|

DescripciónLos fondos de caja general deben de utilizarce con autorizacion de la Gerencia,confirma autorizadas tanto del encargado como un delegado por La gerencia. Paratener un mayor control.

las politicas y procedimientos que no hay para el manejo de fondos deben incluir, unaauditoria periodica el cual firmara de recibido el encargado de la caja y el auditor queefectue el corte por lo menos 3 veces por año.

Al no manejarse demasiado efectivo esto reduce el riesgo de empresa enfuncionamiento, como para que su inexistencia afecte grandemente a la empresa.

Los saldos de las cuentas bancarias fueron corroboradas con los bancos a la fecha decorte del trabajo.

28

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

C

EN

TR

AL

IZA

DO

RA

AC

TIV

O C

OR

RIE

NT

EF

echa

CO

ME

RC

IAL

IZA

DO

RA

WO

RL

D S

.A.

L.A

.R.A

.A

UD

ITO

RÍA

AL

31

DE

DIC

IEM

BR

E 2

01

4J.C

.P.A

.C

IFR

AS

EN

QU

ET

ZA

LE

S

AC

TIV

O

1C

aja

ge

nera

l1

2,0

00

.00

1

2,0

00

.00

A

2B

anco

s loca

les

97

5,6

90

.84

9

75

,69

0.8

4

B

3C

uenta

s po

r cob

rar

24

,85

0.0

0

24

,85

0.0

0

C

4Inve

ntario

s3

00

,85

1.0

0

30

0,8

51

.00

D

TO

TA

L1

,31

3,3

91

.84

1

,31

3,3

91

.84

SS

su

ma

do

ve

rtica

lS

No.

DESC

RIPC

ION

SALD

O SEG

ÚN

CO

NTA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

ACIO

NES

SALD

O SEG

ÚN

AU

DITO

RÍA

REF.

DEB

EH

ABER

CO

NC

LU

SIO

NC

on

ba

sea

laa

udito

ríare

aliza

da

en

lacua

la

plica

mo

sté

cnicas

yp

roce

dim

iento

sd

ea

udito

riag

ene

ralm

ente

ace

pta

da

s,lle

ga

mo

sa

laco

nclusión

de

que

las

cifras

pre

senta

da

sq

ueco

nform

an

el

ciclod

ete

sore

ría so

n razo

nab

lem

ente

corre

ctos d

e co

nform

ida

d co

n las no

rma

s interna

ciona

les d

e a

udito

ria a

l 31

de

ene

ro

de

20

15

.

PT

AA

Fe

chaH

echo

po

r:1

/01

/20

15

Re

visad

o p

or:

20

/01

/20

15

29

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

CA

JA

GE

NE

RA

LF

echa

CO

ME

RC

IAL

IZA

DO

RA

WO

RL

D S

.A.

L.A

.R.A

.A

UD

ITO

RÍA

AL

31

DE

DIC

IEM

BR

E 2

01

4T

.M.M

.H.

CIF

RA

S E

N Q

UE

TZ

AL

ES

1C

aja General

12,000.00

a-

R

C12,000.00

TOTA

L12,000.00

12,000.00

3

AA

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

de

nu

estra

eva

lua

ción

de

Co

ntro

lIn

tern

oe

no

pe

racio

ne

s,o

pin

am

os

qu

ela

scifra

sm

ostra

da

se

ne

la

rea

de

CA

JAG

EN

ER

AL

.so

nra

zon

ab

les

de

acu

erd

oco

nN

orm

as

Inte

rna

cion

ale

s de

Info

rma

cion

Fin

an

ciera

al 31-12-2014 .

Re

visad

o p

or:

20

/01

/20

15

No.

DESC

RIPC

ION

SALD

O SEG

ÚN

C

ON

TA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

AC

ION

ESSA

LDO

SEGÚ

N A

UD

ITO

RÍA

REF.

DEB

EH

ABER

PT

AF

echa

He

cho p

or:

1/0

1/2

01

5

30

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

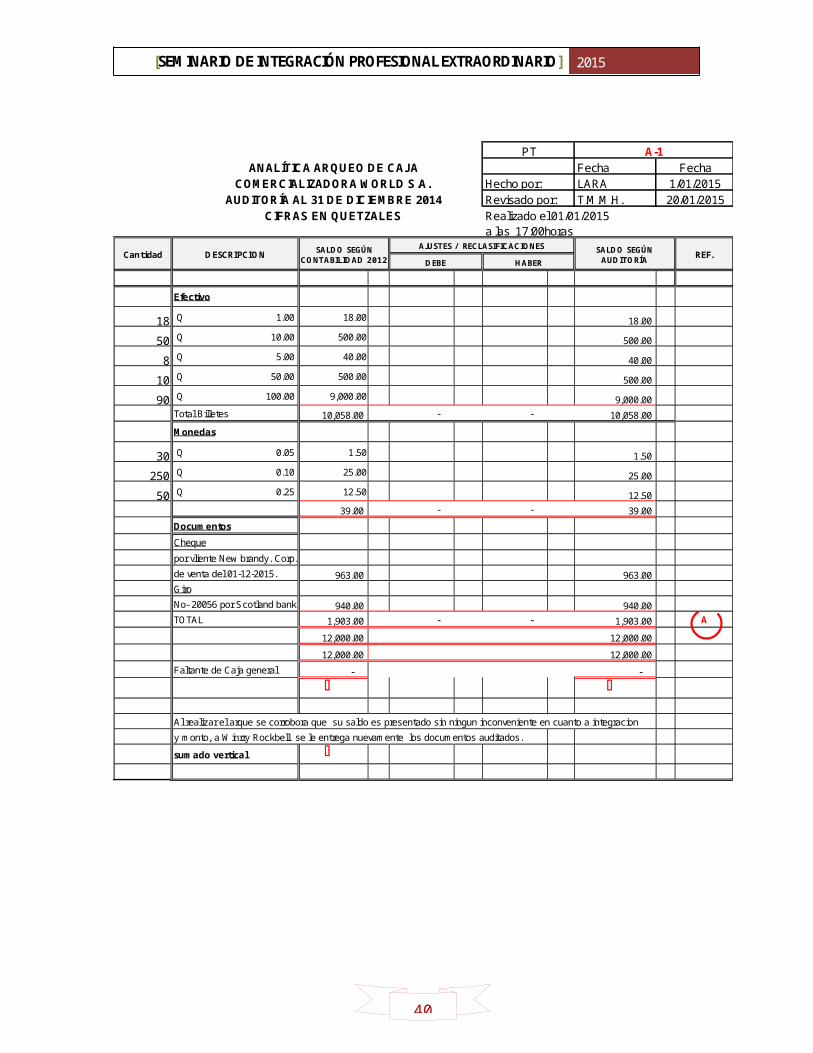

ANALÍTICA ARQUEO DE CAJA FechaCOMERCIALIZADORA WORLD S.A. LARA

AUDITORÍA AL 31 DE DICIEMBRE 2014 T.M.M.H.CIFRAS EN QUETZALES Realizado el 01/01/2015

a las 17:00horas

Efectivo

18 1.00Q 18.00 18.00

50 10.00Q 500.00 500.00

8 5.00Q 40.00 40.00

10 50.00Q 500.00 500.00

90 100.00Q 9,000.00 9,000.00

Total Billetes 10,058.00 - - 10,058.00

Monedas

30 0.05Q 1.50 1.50

250 0.10Q 25.00 25.00

50 0.25Q 12.50 12.50

39.00 - - 39.00

Documentos

Cheque

por vliente New brandy. Corp.

de venta del 01-12-2015. 963.00 963.00

Giro

No- 20056 por Scotland bank 940.00 940.00

TOTAL 1,903.00 - - 1,903.00 A

12,000.00 12,000.00

12,000.00 12,000.00

Faltante de Caja general - -

S S

Al realizar el arque se corrobora que su saldo es presentado sin ningun inconveniente en cuanto a integracion

y monto, a Winrry Rockbell se le entrega nuevamente los documentos auditados.

sumado vertical S

Revisado por: 20/01/2015

PT A-1Fecha

Hecho por: 1/01/2015

REF.Cantidad DESCRIPCION SALDO SEGÚN CONTABILIDAD 2012

AJUSTES / RECLASIFICACIONES SALDO SEGÚN AUDITORÍADEBE HABER

31

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

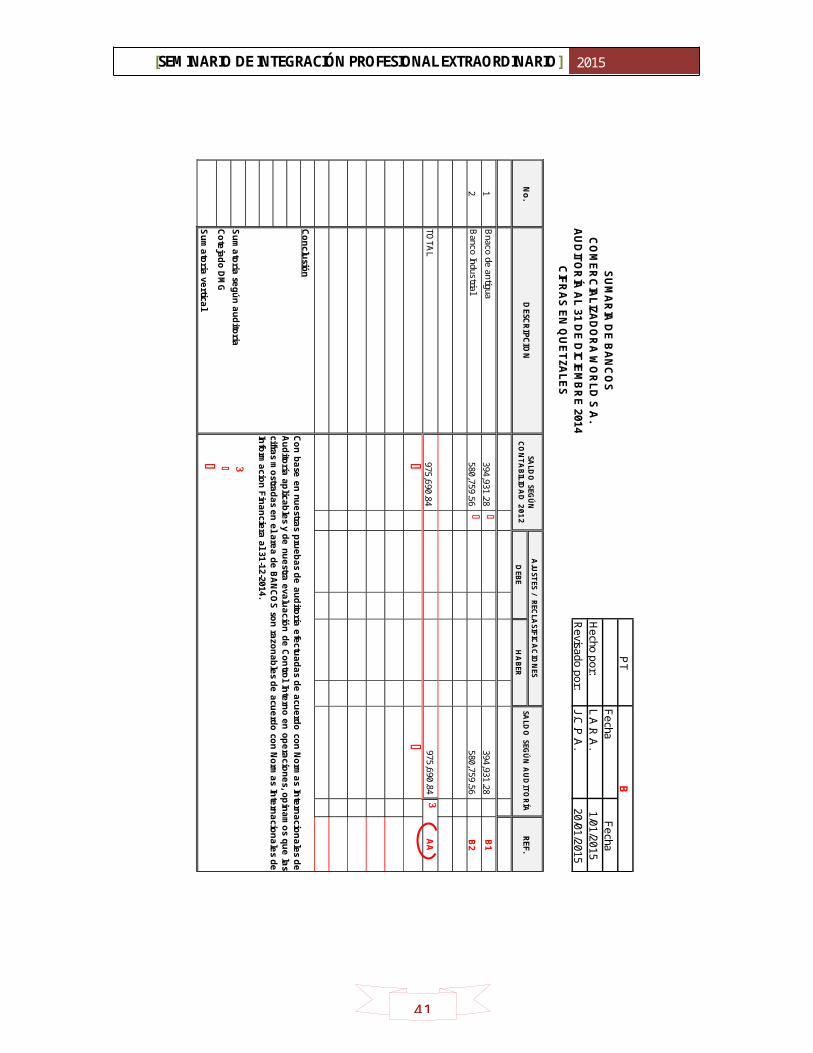

S

UM

AR

IA D

E B

AN

CO

SF

echa

CO

ME

RC

IAL

IZA

DO

RA

WO

RL

D S

.A.

L.A

.R.A

.A

UD

ITO

RÍA

AL

31

DE

DIC

IEM

BR

E 2

01

4J.C

.P.A

.C

IFR

AS

EN

QU

ET

ZA

LE

S

1B

naco de antigua394,931.28

a

394,931.28

B1

2B

anco Industrial580,759.56

a

580,759.56

B2

TOTA

L975,690.84

975,690.84

3

AA

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

de

nu

estra

eva

lua

ción

de

Co

ntro

lIn

tern

oe

no

pe

racio

ne

s,o

pin

am

os

qu

ela

scifra

sm

ostra

da

se

ne

la

rea

de

BA

NC

OS

son

razo

na

ble

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Info

rma

cion

Fin

an

ciera

al 31-12-2014.

Re

visad

o p

or:

20

/01

/20

15

No.

DESC

RIP

CIO

NSA

LDO

SEGÚ

N

CO

NTA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

AC

ION

ESSA

LDO

SEGÚ

N A

UD

ITO

RÍA

REF.

DEB

EH

ABER

PT

BF

echa

He

cho p

or:

1/0

1/2

01

5

32

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

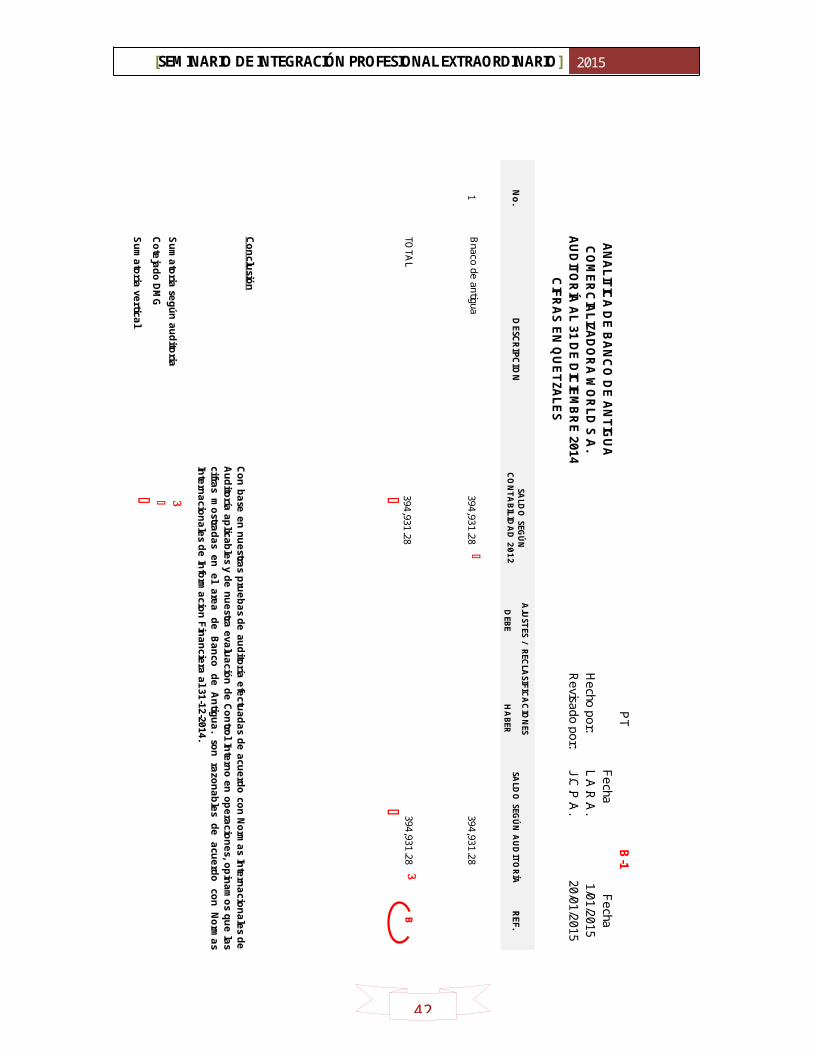

AN

AL

ITIC

A D

E B

AN

CO

DE

AN

TIG

UA

Fe

chaC

OM

ER

CIA

LIZ

AD

OR

A W

OR

LD

S.A

. L

.A.R

.A.

AU

DIT

OR

ÍA A

L 3

1 D

E D

ICIE

MB

RE

20

14

J.C.P

.A.

CIF

RA

S E

N Q

UE

TZ

AL

ES

1B

naco de antigua394,931.28

a

394,931.28

TOTA

L394,931.28

394,931.28

3

B

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

HA

BER

PT

B-1

Fe

chaH

echo

po

r:1

/01

/20

15

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

de

nu

estra

eva

lua

ción

de

Co

ntro

lIn

tern

oe

no

pe

racio

ne

s,o

pin

am

os

qu

ela

scifra

sm

ostra

da

se

ne

la

rea

de

Ba

nco

de

An

tigu

a.

son

razo

na

ble

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les d

e In

form

acio

n F

ina

ncie

ra a

l 31-12-2014.

Re

visad

o p

or:

20

/01

/20

15

No.

DESC

RIP

CIO

NSA

LDO

SEGÚ

N

CO

NTA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

AC

ION

ESSA

LDO

SEGÚ

N A

UD

ITO

RÍA

REF.

DEB

E

33

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

AN

AL

ITIC

A D

E B

AN

CO

IND

US

TR

IAL

Fe

chaC

OM

ER

CIA

LIZA

DO

RA

WO

RL

D S

.A.

L.A

.R.A

.A

UD

ITO

RÍA

AL

31

DE

DIC

IEM

BR

E 2

014

J.C.P

.A.

CIF

RA

S E

N Q

UE

TZ

AL

ES

Bnaco Industrial

580,759.56

a580,759.56

TOTA

L580,759.56

580,759.56

3

B

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

HA

BER

PT

B-2

Fe

chaH

echo

po

r:1

/01/20

15

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

de

nu

estra

eva

lua

ción

de

Co

ntro

lIn

tern

oe

no

pe

racio

ne

s,o

pin

am

os

qu

ela

scifra

sm

ostra

da

se

ne

la

rea

de

Ba

nco

ind

ustria

lson

razo

na

ble

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les d

e In

form

acio

n F

ina

ncie

ra a

l 31-12-2014

Re

visado

po

r:2

0/01/2

01

5

No.

DESC

RIP

CIO

NSA

LDO

SEGÚ

N

CO

NTA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

AC

ION

ESSA

LDO

SEGÚ

N A

UD

ITO

RÍA

REF.

DEB

E

34

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

SU

MA

RIA

CU

EN

TA

S P

OR

CO

BR

AR

Fe

chaC

OM

ER

CIA

LIZA

DO

RA

WO

RL

D S

.A.

L.A

.R.A

.A

UD

ITO

RÍA

AL

31

DE

DIC

IEM

BR

E 2

01

4T

.M.M

.H.

CIF

RA

S E

N Q

UE

TZ

AL

ES

1C

lientes24,850.00

a

RC

24,850.00

C1

TOTA

L24,850.00

24,850.00

3

AA

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

HA

BER

PT

CF

echa

He

cho p

or:

1/0

1/20

15

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

de

nu

estra

eva

lua

ción

de

Co

ntro

lIn

tern

oe

no

pe

racio

ne

s,o

pin

am

os

qu

ela

scifra

sm

ostra

da

se

ne

la

rea

de

CU

EN

TA

SP

OR

CO

BR

AR

.so

nra

zon

ab

les

de

acu

erd

oco

nN

orm

as

Inte

rna

cion

ale

s de

Info

rma

cion

Fin

an

ciera

al 31-12-2014

Re

visado

po

r:2

0/01

/201

5

No.

DESC

RIP

CIO

NSA

LDO

SEGÚ

N

CO

NTA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

AC

ION

ESSA

LDO

SEGÚ

N A

UD

ITO

RÍA

REF.

DEB

E

35

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

AN

AL

ITIC

A D

E C

LIE

NT

ES

CO

ME

RC

IAL

IZAD

OR

A W

OR

LD

S.A

. C

M y G

MA

UD

ITO

RÍA

AL

31 D

E D

ICIE

MB

RE

201

4T

.M.M

.H.

CIF

RA

S E

N Q

UE

TZ

AL

ES

SALD

O SEG

ÚN

CO

NTA

BILID

AD

2013

FECH

A

FAC

TU

RA

Melpho

10,400.00

15/09/2014a

AJ-7

10,400.003

Mariana C

.5,400.00

22/08/2014

aA

J-75,400.00

3

Super C

el, S.A

.3,200.00

1/07/2014

aA

J-73,200.00

3

Com

pucel, S.A

.3,250.00

7/11/2014

aA

J-73,250.00

3

Magicel, S

.A.

1,500.00

17/09/2014a

AJ-7

1,500.003

Juan Carlos B

atz1,000.00

16/12/2014

aA

J-71,000.00

3

Grancel, S

.A.

100.00

23/11/2014a

AJ-7

100.003

a

TO

TA

L24,850.00

0.000.00

24,850.003

C

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

PT

C1

Fe

chaH

echo p

or:

1/1

0/2015

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

con

form

eco

nn

ue

strae

valu

ació

nd

eC

on

trol

Inte

rno

en

op

era

cion

es,

op

ina

mo

sq

ue

las

cifras

refle

jad

as

en

el

áre

ad

eC

lien

tes

son

razo

na

ble

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Info

rma

cion

Fin

an

ciera

al 31-12-2014.

Revisa

do p

or:

20/01

/201

5

DESC

RIP

CIO

NA

JUST

ES / R

ECLA

SIFICA

CIO

NES

SALD

O SEG

ÚN

A

UD

ITO

RÍA

REF.

DEB

EH

ABER

36

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

SU

MA

RIA

INV

EN

TA

RIO

SF

echa

CO

ME

RC

IAL

IZA

DO

RA

WO

RL

D S

.A.

L.A

.R.A

.A

UD

ITO

RÍA

AL

31 D

E D

ICIE

MB

RE

201

4T

.M.M

.H.

CIF

RA

S E

N Q

UE

TZ

AL

ES

1Inventarios

300,851.00

aR

C300,851.00

C

1

TOTA

L300,851.00

300,851.00

3

AA

SS

Co

nclu

sión

Su

ma

toria

seg

ún

au

dito

ria3

Co

teja

do

DM

Ga

Su

ma

toria

vertica

lS

HA

BER

PT

CF

echa

He

cho p

or:

1/0

1/2015

Co

nb

ase

en

nu

estra

sp

rue

ba

sd

ea

ud

itoría

efe

ctua

da

sd

ea

cue

rdo

con

No

rma

sIn

tern

acio

na

les

de

Au

dito

ríaa

plica

ble

sy

de

nu

estra

eva

lua

ción

de

Co

ntro

lIn

tern

oe

no

pe

racio

ne

s,o

pin

am

os

qu

ela

scifra

sm

ostra

da

se

ne

la

rea

de

CU

EN

TA

SP

OR

CO

BR

AR

.so

nra

zon

ab

les

de

acu

erd

oco

nN

orm

as

Inte

rna

cion

ale

s de

Info

rma

cion

Fin

an

ciera

al 31-12-2014.

Re

visado

po

r:2

0/01

/201

5

No.

DESC

RIP

CIO

NSA

LDO

SEGÚ

N

CO

NTA

BILID

AD

2012

AJU

STES /

REC

LASIFIC

AC

ION

ESSA

LDO

SEGÚ

N A

UD

ITO

RÍA

REF.

DEB

E

37

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

FechaCM y GMT.M.M.H.

1 001-001 250 a 223.30 55,825.00

2 003-001 75 a 325.00 24,375.00

3 003-002 10 a 2,700.00 27,000.00

4 002-001 25 a 88.00 2,200.00

5 002-002 10 a 78.00 780.00

6 001-002 90 a 352.00 31,680.00

7 001-003 84 a 112.00 9,408.00

8 001-004 50 a 850.00 42,500.00

9 001-005 35 a 99.00 3,465.00

10 002-003 20 a 300.00 6,000.00

11 002-004 22 a 750.00 16,500.00

12 002-005 45 a 150.00 6,750.00

13 004-001 25 a 1,500.00 37,500.00

14 004-002 12 a 450.00 5,400.00

15 004-003 15 a 100.00 1,500.00

16 004-004 14 a 112.00 1,568.00

17 003-003 20 a 750.00 15,000.00

18 003-004 20 a 135.00 2,700.00

19 003-005 20 a 100.00 2,000.00

20 001-006 15 a 580.00 8,700.00

TOTAL 300,851.00 3 C

S SConclusión:

3 Sumatoria según auditoria 3a Cotejado DMG a

S Sumatoria vertical S

Fecha1/10/2013COMERCIALIZADORA WORLD S.A. Hecho por:

AUDITORÍA AL 31 DE DICIEMBRE 2014 Revisado por: 1/10/2013

No. CODIGO DE PRODUCTO

CIFRAS EN QUETZALES

CANTIDAD DE PRODUCTOS COSTO UNITARIO COSTO TOTAL REF.

Con base en nuestras pruebas de auditoría efectuadas de acuerdo conNormas Internacionales de Auditoría aplicables y de nuestra evaluación deControl Interno en operaciones, opinamos que las cifras mostradas en el areade INVENTARIOS. son razonables de acuerdo con Normas Internacionales deInformacion Financiera al 31-12-2014

PT C1ANALITICA DE INVENTARIOS

38

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

Guatemala, 02 de Febrero de 2015

Lic. Edward Hohenheim Elric Gerente GeneralComercializadora World, S.A.Guatemala, Ciudad

Estimado Ingeniero:

Le notificamos que hemos finalizado con la revisión de la auditoría de activos

corrientes de la empresa Comercializadora World, S.A. dicha revisión se llevo a

cabo con información financiera por los meses de Enero a Diciembre de 2014.

Nuestro trabajo fue enfocando a las cuentas que conforman su activo corriente las

cuales son:

Caja general Bancos locales Cuentas por cobrar Inventarios

Así mismo el alcance de la revisión abarco aspectos financieros, administrativos y

contables operativos, contingencias fiscales y el cumplimiento obligaciones.

Tributarias.

Derivado de todo lo mencionado con anterioridad, se observaron las situaciones y

no se denoto algún aspecto relevante en cuanto a la contabilización, registro,

manejo de las subcuentas que conforman el activo corriente de la empresa y estas

se encuentran libres de cualquier incorrección material

Agradecemos la colaboración proporcionada por parte del personal de la empresa

en la realización de trabajo, quedamos a su disposición para ampliar o aclarar

cualquier punto relacionado con el contenido del presente informe.

Atentamente,

Lic. Jose Alonzo PalenciaSocio DirectorEl Logro S.A...

39

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

ACTIVO NO CORRIENTE 700,000.00Q PROPIEDAD PLANTA Y EQUIPO 700,000.00Q ACTIVO CORRIENTE 1,313,391.84Q CAJA GENERAL 12,000.00Q BANCOS LOCALES 975,690.84Q CUENTAS POR COBRAR 24,850.00Q INVENTARIOS 300,851.00Q SUMA DE ACTIVO 2,013,391.84Q

PATRIMONIO 1,880,005.35Q CAPITAL AUTORIZADO Y PAGADO 1,500,000.00Q UTILIDADES RETENIDAS 380,005.35Q PASIVO 133,386.49Q PROVEEDORES 38,000.00Q CUENTAS POR PAGAR 46,440.99Q I.G.S.S. POR PAGAR 48,945.50Q SUMA IGUAL AL ACTIVO 2,013,391.84Q

ESTADO DE SITUACION FINANCIERA AUDITADOCOMERCIALIZADORA WORLD, S.A.

AL 31-12-2014EXPRESADO EN QUETZALES (Q)

40

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

CONCLUSIONES

1. Auditoria es nada más que la verificación de los procedimientos, registros

contables, operatorios, etc. según un marco de referencia de información

financiera, así como con el cumplimiento de las políticas de la empresa.

2. Los activos corrientes son los que la empresa posee actualmente con los

cuales puede cubrir sus obligaciones a corto plazo es decir las que pude

hacer varaderas y exigibles en este momento como lo son el efectivo y

bancos que se tienen en el momento y o los inventarios que se pueden

ofrecer en calidad de venta para la generación de un ingreso..

3. La auditoría a los activos corrientes consta en la verificación de los

procedimientos de control interno para corroborar el cumplimiento de

políticas de la empresa en cuanto al manejo del efectivo, conciliaciones

bancarias, el flujo de cobro de clientes, la rotación de inventarios según

políticas, también la realización de los papeles de trabajo donde hará

constar las operatorias realizadas por nuestra parte. Como soporte de la

opinión que se le dará en el dictamen.

41

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

RECOMENDACIONES

1. Se recomienda a los profesionales empaparse de las NIA 700 y 800 con

respecto a las opiniones en el dictamen y auditorias especiales siendo de

un solo rubro con fines específicos para poder realizar la presentación

correspondiente al área auditada.

2. Conocerla clasificación de los activos corrientes de cada empresa según su

naturaleza ya que no será lo mismo una comercial a una financiera o una

de producción porque cada cuenta se le dará un tratamiento diferente. Por

ejemplo hablando en una que de caja y encontrar los documentos tales

como cheques y vales que es lo usual pero una empresa financiera tendrá

también documentos internacionales como lo son los giros bancarios.

3. Verificar si se posee la capacidad para poder llevar a cabo este tipo de

auditorías o de lo contrario solicitar apoyo por parte de u7n experto en la

materia.

42

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

REFERENCIAS BIBLIOGRÁFICAS

Libros:

1) Nepotiten Neis, Alberte; Holguin Marllard, Fernando; Tejero González,

Alberto: Valencia Pozos, Rogelio (2011) Auditoría de Estados Financieros y

su Documentación. Instituto Mexicano de Contadores Públicos. 553 p.p.

2) Pérez Orozco, Gilberto Rolando (2000) Normas y procedimientos de

auditoria no. II primera Edición, 201 p.p.

3) Reyes Ponce, Agustín, (2011) Administración de empresas, tomo I, Limusa

Editorial México. 383 p.p.

Normas:

4) Normas Internacionales de Contabilidad 1

5) Norma Internacional de información financiera para las pequeñas y

medianas empresas sección 1

6) Normas Internacionales de Auditoria 520, 700, 800.

Páginas Web:

7. Extraído: objetivos de la auditoria

www.mailxmail.com/curso/empresa/auditoria/capitulo1.htm consultado el

03-10-2015 a las 09:30 horas.

8. Consultado: Procedimientos de auditoria extraído de:

www.rincondelvago.com/procedimientos-de-auditoria.html el 03-10-2015 a

las 11:00 horas.

43

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

ANEXOS

CUESTIONARIO

1. ¿Qué es auditoria?

El análisis sistemático de procedimientos y políticas según marco de

información comparativa.

2. ¿En qué consiste una auditoria especial?

Que se encuentre enfocada en un rubro o cuenta específico o según un

marco de información financiera.

3. Mencione en que consiste la auditoría financiera

Es aquella realizada sobre un juego de estados financieros para emitir una

opinión sobre la razonabilidad de la situación económica y financiera de una

entidad y los resultados del periodo bajo examen.

4. ¿A que nos referimos cuando se dice que son los métodos prácticos de

investigación y pruebas que el contador público y auditor utiliza para

obtener la información y comprobación necesaria para poder emitir su

opinión sobre la razonabilidad de las cifras presentadas en los estados

financieros?

Técnicas de auditoria

5. ¿Es aquel que se espera realizar, disponible para su venta o consumo,

en el transcurso del ciclo normal de la operación de la empresa?

Activo corriente

6. ¿En qué consiste la cuenta caja y bancos?

Comprende el efectivo disponible inmediatamente y sin restricciones. Como

cuenta, se utiliza para registrar las entradas y salidas de dinero tanto de la

caja como de las cuentas bancarias.

44

[SEMINARIO DE INTEGRACIÓN PROFESIONAL EXTRAORDINARIO] 2015

7. ¿En qué consisten las cuentas por cobrar?

Son derechos de cobro que tiene la empresa, por mercaderías vendidas al

crédito, con la finalidad de percibir una suma de dinero correspondiente a

las actividades habituales.

8. ¿Cómo define los inventarios la NIC2?

Poseídos para ser vendidos en el curso normal de la operación.

En proceso de producción con vistas a esa venta; o

En forma de materiales o suministros, para ser consumidos en el

proceso de producción, o en la prestación de servicios.

9. ¿Se le denominan como a las mercaderías adquiridas durante el período

contable con el objeto de volver a venderlas con fines de lucro?

Compras

10. ¿Cómo debe de ser el método de inventario según la NIC 2?

PEPS Primero en entrar primero en salir