AJUSTE POR INFLACIÓN CONTABLE · 2019-10-18 · Periodo de transición hasta el 30/12/2018. *...

77

EXPOSITOR: DR. (CP) DAVID NICOLAS COCIMANO [email protected] www.ccprofesional.org AJUSTE POR INFLACIÓN CONTABLE 19/10/2019 1

Transcript of AJUSTE POR INFLACIÓN CONTABLE · 2019-10-18 · Periodo de transición hasta el 30/12/2018. *...

EXPOSITOR: DR. (CP) DAVID NICOLAS [email protected]

www.ccprofesional.org

AJUSTE POR INFLACIÓN CONTABLE

19/10/2019

1

Llegó el momento de volver a ajustar los balances por inflación desde los cierres 01/07/2018. “Periodo de transición” hasta el 30/12/2018.

* Técnica general del ajuste por inflación contable: Mini ejemplos para su interpretación y aplicación del "proceso secuencial".

* Simplificaciones de ajustes permitidas por la RG 539/18 de la FACPCE.* Patrimonio Neto al Inicio: Cómo Ajustarlo y exponerlo en el estado de

evolución de PN.* Patrimonio Neto al Cierre: Su vinculación entre el ESP y el EEPN.

* Información Comparativa en el ESP.* Notas a los Estados Contables.

* Mini Ejemplos de ajustes: Bienes de Cambio, Inversiones, Bienes de Uso, Resultados y otros.

TEMARIO

AJUSTE POR INFLACIÓN CONTABLE

2

FACPCE

AJUSTE POR INFLACIÓN CONTABLE MARCO NORMATIVO

RESOLUCIÓN TÉCNICA N° 17

RESOLUCIÓN TÉCNICA N° 41

RESOLUCIÓN DE LA JUNTA DE GOBIERNO N°539/18

29/09/2018

RESOLUCIÓN TÉCNICA N° 6 (Modificada por R.T. N° 39)

EE.CC. en moneda homogénea

Normas de medición

Entes pequeños y medianos

RESOLUCIÓN TÉCNICA N° 48 Remedición de activos

APLICACIÓN DEL AJUSTE POR INFLACIÓN DESDE EL 1° DE JULIO DE 2018

3

AJUSTE POR INFLACIÓN CONTABLE

MARCO NORMATIVO: RESOLUCIÓN (JG FACPCE) N° 539/18

✓ Tasa de inflación acumulada en los últimos 3 años supera el 100%

✓ La tasa trianual para el resto del 2018 superará el 100%

29/09/2018

¿Por qué se aplica el AxI?

✓ Hasta el 30/06/2018 (Inclusive)¿Hasta qué cierres (anuales o intermedios) NO se aplica el

AxI?

“Nos encontramos en un contexto de inflación”

Si los EECC se aprueban después del 29/09/2018, debe informarse en nota que se ha definido el “contexto de alta inflación” y que se deberá aplicar la

RT N° 6 a los EECC correspondientes a ejercicios cerrados a partir del 01/07/2018, junto con una descripción e impactos cualitativos de los

efectos de la futura aplicación de la RT N° 6. 4

AJUSTE POR INFLACIÓN CONTABLE

MARCO NORMATIVO: RESOLUCIÓN (JG FACPCE) N° 539/18 29/09/2018

¿A partir de qué cierres (anuales o

intermedios) debe

iniciarse el AxI?

De manera OPTATIVA

Ejercicios cerrados entre el 01/07/2018 y el 30/12/2018 (inclusive)

De manera OBLIGATORIA

Ejercicios cerrados a partir del 31/12/2018 (inclusive)

✓ Debe informar en notas;✓ Debe AxI en los EECC del siguiente cierre, con efecto retroactivo al inicio del

ejercicio comparativo

5

MARCO NORMATIVO: RESOLUCIÓN

(JG FACPCE) N°539/18

29/09/2018

“RECOMENDAR a los consejos profesionales la aplicación obligatoria de esta resolución en sus

respectivas jurisdicciones”

AJUSTE POR INFLACIÓN CONTABLE

¿QUÉ ORDENAN LOS CONSEJOS PROFESIONALES?

6

AJUSTE POR INFLACIÓN CONTABLE

¿QUÉ ORDENAN LOS CONSEJOS PROFESIONALES?

DESDE EL 01/07/2018

HASTA EL 30/12/2018A PARTIR DEL 31/12/2018

Catamarca -

Chaco Resolución 009/2018

Chubut -

Ciudad Autónoma de Buenos Aires Resolución CD N° 107/2018

Córdoba Resolución N° 69/18

Corrientes -

Entre Ríos -

Formosa -

Jujuy Resolución CD N° 24/2018

La Pampa Resolución N° 1/2018

La Rioja -

Mendoza Resolución N° 2026/2018

Misiones Resolución N° 477/18

Neuquén Resolución N° 616/18

Río Negro Resolución N° 398/18

Salta Resolución CD N° 3078/18

San Juan -

Santa Cruz Resolución CD N° 574/18

Santa Fe Resolución N° 2/2018

Santiago del Estero -

Tierra del Fuego -

Tucumán -

Buenos Aires Resolución MD N° 2883/2019

San Luis Resolución N° 18/18

¿AJUSTE POR INFLACIÓN?NORMATIVAJURISDICCIÓN

NO - VIGENTE REMEDICIÓN RT 48

SISI, OPCIONAL

AL PRÓXIMO

EJERCICIO

RETROACTIVO

7

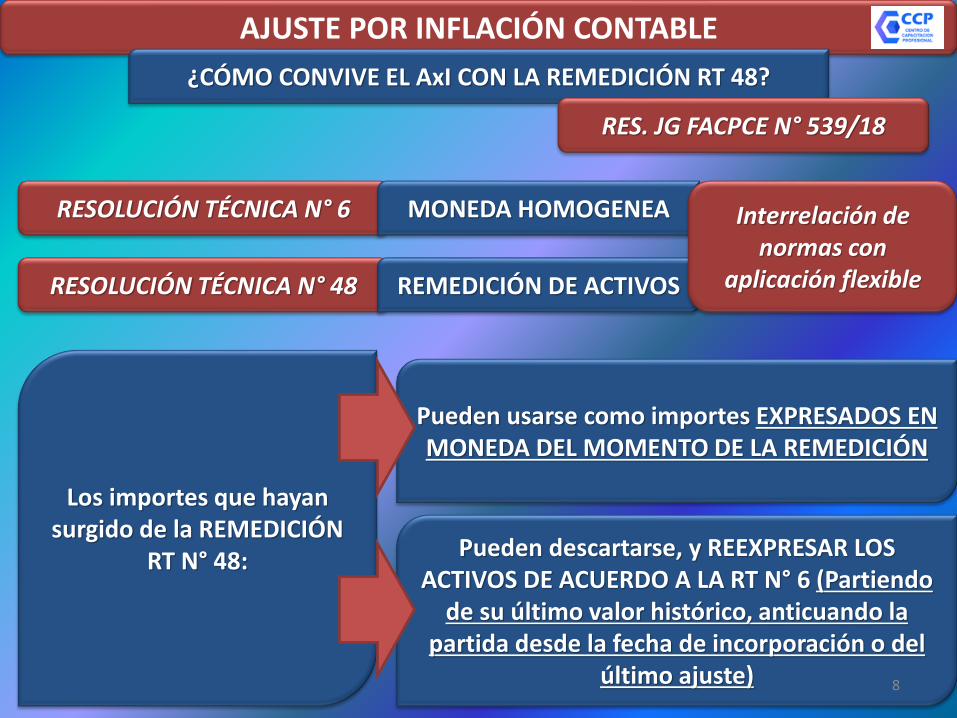

AJUSTE POR INFLACIÓN CONTABLE

¿CÓMO CONVIVE EL AxI CON LA REMEDICIÓN RT 48?

RES. JG FACPCE N° 539/18

RESOLUCIÓN TÉCNICA N° 6

RESOLUCIÓN TÉCNICA N° 48

MONEDA HOMOGENEA

REMEDICIÓN DE ACTIVOS

Interrelación de normas con

aplicación flexible

Los importes que hayan surgido de la REMEDICIÓN

RT N° 48:

Pueden usarse como importes EXPRESADOS EN MONEDA DEL MOMENTO DE LA REMEDICIÓN

Pueden descartarse, y REEXPRESAR LOS ACTIVOS DE ACUERDO A LA RT N° 6 (Partiendo

de su último valor histórico, anticuando la partida desde la fecha de incorporación o del

último ajuste) 8

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Interrupción y posterior

reanudación del AxI

Ente que ajustó por inflación, luego cesó y nuevamente tiene que volver a ajustar:

IV.B.13.

¿Qué periodo tomo como BASE para volver a ajustar?

Periodo en el cual se interrumpió el AxI

Desde el COMIENZO DEL EJERCICIO EN EL QUE SE IDENTIFICA LA EXISTENCIA DE INFLACIÓN

9

AJUSTE POR INFLACIÓN CONTABLEMEGA SINTESIS DEL “PASO A PASO” DEL AJUSTE

1. Ajusto por Inflación al INICIO de mi ejercicio.

2. Ajusto por Inflación al CIERRE de mi ejercicio.

3.MAYORIZO LA CUENTA "RECPAM", la incorporo en mi EE.RR. y

cierro mi ejercicio.

4.Aplico el PROCESO SECUENCIAL para comprobar el "RECPAM" por

diferencia.

4.1 PN AL INICIO llevado al cierre con el coeficiente de punta a punta.

4.2PN AL CIERRE determinado por ACTIVO AL CIERRE MENOS PASIVO

AL CIERRE.

4.3 La DIFERENCIA entre 4.2 y 4.1 me da el RESULTADO DEL EJERCICIO.

4.4 Sumo y resto las cuentas del Estado de Resultados SIN EL RECPAM.

4.5La DIFERENCIA entre 4.4 y 4.3 me da el RECPAM. Debe coincidir con

el mayor del punto 3. 10

AJUSTE POR INFLACIÓN CONTABLEAPERTURA DEL “PASO A PASO”…

1. Ajusto por Inflación al Inicio de mi ejercicio

¿Qué necesito?

1. Conocer la fecha de cierre (Por ejemplo, 30/04/2019)

2. Tener a mano los EE.CC. al inicio (Por ejemplo, 30/04/2018)

3. Buscar las partidas monetarias a ajustar al inicio.

4. Determinar los coeficientes de ajuste en base a los índices publicados por la FACPCE (en P.B.A. los índices son distintos

que en el resto del país)

¿Cuál es el resultado del ajuste

al inicio?

Un asiento contable con fecha del 1° día del ejercicio que genera un aumento de las partidas monetarias con

contrapartida en RESULTADOS NO ASIGNADOS 11

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Interrupción y posterior reanudación del AxI

¿Cómo ajusto por inflación al inicio del ejercicio?Por ejemplo, al 31/12/2017

ACTIVO

PASIVO

PN

✓ Ajusto el Activo

✓ Ajusto el Pasivo

✓ Ajusto Aporte de los Propietarios

✓ La contrapartida es RESULTADOS

ACUMULADOSEn el caso de bienes de uso, si no tengo las fechas

de origen (Anticuación), puedo tomar una valuación profesional que sirva de base para su

reexpresión RES JG FACPCE 539/1812

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Interrupción y posterior reanudación del AxI

¿Todo se ajusta por inflación?

NOPARTIDAS

MONETARIAS

PARTIDAS NO MONETARIAS

NO SE AJUSTAN

SE AJUSTAN¡Las partidas expresadas en moneda de cierre no

deben reexpresarse! ATENCIÓN13

AJUSTE POR INFLACIÓN CONTABLEAPERTURA DEL “PASO A PASO”…

2. Ajusto por Inflación al Cierre de mi ejercicio

¿Qué necesito?

2. Partir de los saldos al inicio (Incluido el asiento de ajuste que hice el 1° día del ejercicio).

1. Tener cerrada la situación patrimonial y de resultados en moneda HETEROGÉNEA.

3. Buscar las partidas monetarias a ajustar al cierre.

4. Determinar los coeficientes de ajuste en base a los índices publicados por la FACPCE (en P.B.A. los índices son distintos

que en el resto del país).

¿Cuál es el resultado del ajuste

al cierre?

Uno o varios asientos contables con fecha de cierre que generan RECPAM, por cada partida que se ajusta.

14

AJUSTE POR INFLACIÓN CONTABLEAPERTURA DEL “PASO A PASO”…

3. Mayorizo la cuenta "RECPAM", la incorporo en mi EE.RR. y cierro mi ejercicio.

Simplificación de la Res.

539/18 FACPCE

El ente puede optar por NO DETERMINAR sus resultados financieros y por tenencia en términos reales

Por ejemplo, intereses, diferencias

de cambios, “RxTbienes de cambio”,

etc.

En ese caso, voy a exponer en una cuenta

denominada “RESULTADOS

FINANCIEROS Y/O POR TENENCIA INCLUIDO EL

RECPAM”, los resultados:

FINANCIEROSPOR

TENENCIARECPAM15

AJUSTE POR INFLACIÓN CONTABLEAPERTURA DEL “PASO A PASO”…

4. Proceso Secuencial | Objetivo N° 1: Determinar el Resultado del Ejercicio por diferencia patrimonial

ACTIVO AL CIERREMenos

PASIVO AL CIERRE

AJUSTADO PORINFLACIÓN

VERSUS

PATRIMONIO NETO AL INICIO

(+/- VariacionesModificativas Propias del PN ocurridas durante el

ejercicio)

“LLEVADO AL CIERRE” con el coeficiente de punta a punta

RESULTADODEL EJERCICIO

16

AJUSTE POR INFLACIÓN CONTABLEAPERTURA DEL “PASO A PASO”…

4. Proceso Secuencial | Objetivo N° 2: Determinar por diferencia la cuenta “RFy/oT incluido el RECPAM”

RESULTADO DEL EJERCICIO determinado por diferencia patrimonial

VERSUS

Suma y resta de las cuentas de resultado (ajustadas) SIN “RFy/oT incluido el RECPAM”

IGUAL A

“RFy/Ot incluido el RECPAM” 17

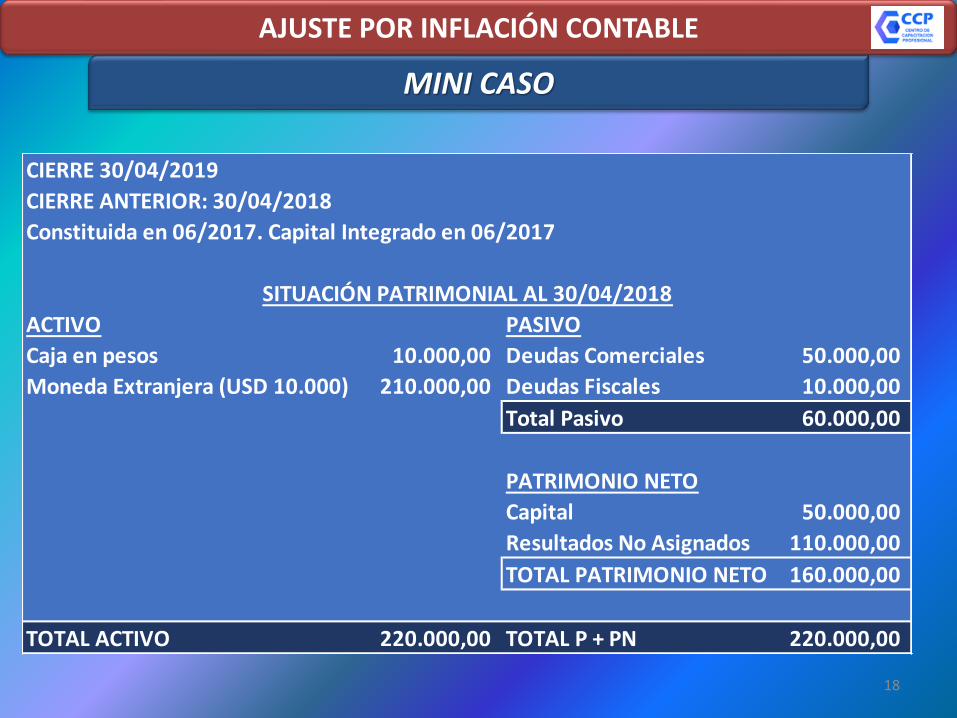

CIERRE 30/04/2019

CIERRE ANTERIOR: 30/04/2018

Constituida en 06/2017. Capital Integrado en 06/2017

ACTIVO PASIVO

Caja en pesos 10.000,00 Deudas Comerciales 50.000,00

Moneda Extranjera (USD 10.000) 210.000,00 Deudas Fiscales 10.000,00

Total Pasivo 60.000,00

PATRIMONIO NETO

Capital 50.000,00

Resultados No Asignados 110.000,00

TOTAL PATRIMONIO NETO 160.000,00

TOTAL ACTIVO 220.000,00 TOTAL P + PN 220.000,00

SITUACIÓN PATRIMONIAL AL 30/04/2018

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

18

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

1. Ajusto por Inflación al Inicio de mi ejercicio CIERRE 30/04/2019

CIERRE ANTERIOR: 30/04/2018

Constituida en 06/2017. Capital Integrado en 06/2017

ACTIVO PASIVO

Caja en pesos 10.000,00 Deudas Comerciales 50.000,00

Moneda Extranjera (USD 10.000) 210.000,00 Deudas Fiscales 10.000,00

Total Pasivo 60.000,00

PATRIMONIO NETO

Capital 50.000,00

Resultados No Asignados 110.000,00

TOTAL PATRIMONIO NETO 160.000,00

TOTAL ACTIVO 220.000,00 TOTAL P + PN 220.000,00

SITUACIÓN PATRIMONIAL AL 30/04/2018

¿Qué ajusto al inicio?✓ Caja: NO, es monetario

✓ Moneda Extranjera: No, tiene valor corriente al 30/04/2018✓ Deudas: NO, es monetario

✓ Capital: SI✓ RNA: No, es la contrapartida

del ajuste

Partida Importe sin ajuste Coeficiente Importe ajustado Diferencia

06/2017 CAPITAL 50.000,00 1,2227 61.135,00 11.135,00

RNA 11.135,00

AJUSTE DE CAPITAL 11.135,00

ASIENTO DE AJUSTE AL 01/05/2018

19

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

1. Ajusto por Inflación al Inicio de mi ejercicio

¿Cómo obtengo los coeficientes?

COEFICIENTE MENSUAL=Í𝑵𝑫𝑰𝑪𝑬 𝑫𝑬 𝑪𝑰𝑬𝑹𝑹𝑬

Í𝑵𝑫𝑰𝑪𝑬 𝑫𝑬 𝑪𝑨𝑫𝑨𝑴𝑬𝑺

https://www.facpce.org.ar/ajuste-seccion.php

20

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

2. Ajusto por Inflación al Cierre de mi ejercicio

Ventas (Servicios) 80.000,00 Única venta del 01/2019

Gastos 33.000,00- Devengados en 01/2019

RxT Moneda Extranjera 230.000,00 Los dólares no tuvieron movimientos

RESULTADO DEL EJERCICIO (ANTES DEL IG)277.000,00

ESTADO DE RESULTADOS

CIERRE 30/04/2019

CIERRE ANTERIOR: 30/04/2018

Constituida en 06/2017. Capital Integrado en 06/2017

ACTIVO PASIVO

Caja en pesos 90.000,00 Deudas Comerciales 75.000,00

Moneda Extranjera (USD 10.000) 440.000,00 Deudas Fiscales 18.000,00

Total Pasivo 93.000,00

PATRIMONIO NETO

Capital 50.000,00

Resultados No Asignados 110.000,00

Resultado del Ejercicio 04/2019 277.000,00

TOTAL PATRIMONIO NETO 437.000,00

TOTAL ACTIVO 530.000,00 TOTAL P + PN 530.000,00

SITUACIÓN PATRIMONIAL AL 30/04/2019 (En Moneda Heterogénea)

¿Qué ajusto al cierre?

✓ Caja: NO, esmonetario

✓ Moneda Extranjera: No,

tiene valor corriente al 30/04/2019

✓ Deudas: NO, esmonetario

✓ Capital: SI✓ RNA: SI

✓ Resultados: SI21

¿Cómo obtengo los coeficientes?

COEFICIENTE MENSUAL=Í𝑵𝑫𝑰𝑪𝑬 𝑫𝑬 𝑪𝑰𝑬𝑹𝑹𝑬

Í𝑵𝑫𝑰𝑪𝑬 𝑫𝑬 𝑪𝑨𝑫𝑨𝑴𝑬𝑺

https://www.facpce.org.ar/ajuste-seccion.php

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

2. Ajusto por Inflación al Cierre de mi ejercicio

22

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

2. Ajusto por Inflación al Cierre de mi ejercicio

Partida Importe sin ajuste Coeficiente Importe ajustado Diferencia

04/2018 CAPITAL 50.000,00 1,5580 77.900,00 27.900,00

04/2018 AJUSTE DE CAPITAL 11.135,00 1,5580 17.348,33 6.213,33 34.113,33

04/2018 RNA 98.865,00 1,5580 154.031,67 55.166,67

RECPAM 89.280,00

AJUSTE DE CAPITAL 34.113,33

RNA 55.166,67

ASIENTO DE AJUSTE AL 30/04/2019

Ajuste de cuentas de Patrimonio neto

23

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

2. Ajusto por Inflación al Cierre de mi ejercicio

Ajuste de cuentas de Resultados

Partida Importe sin ajuste Coeficiente Importe ajustado Diferencia

01/2019 VENTAS 80.000,00 1,1236 89.888,00 9.888,00

01/2019 GASTOS 33.000,00 1,1236 37.078,80 4.078,80

RECPAM 9.888,00

VENTAS 9.888,00

GASTOS 4.078,80

RECPAM 4.078,80

ASIENTOS DE AJUSTE AL 30/04/2019

24

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

2. Ajusto por Inflación al Cierre de mi ejercicio

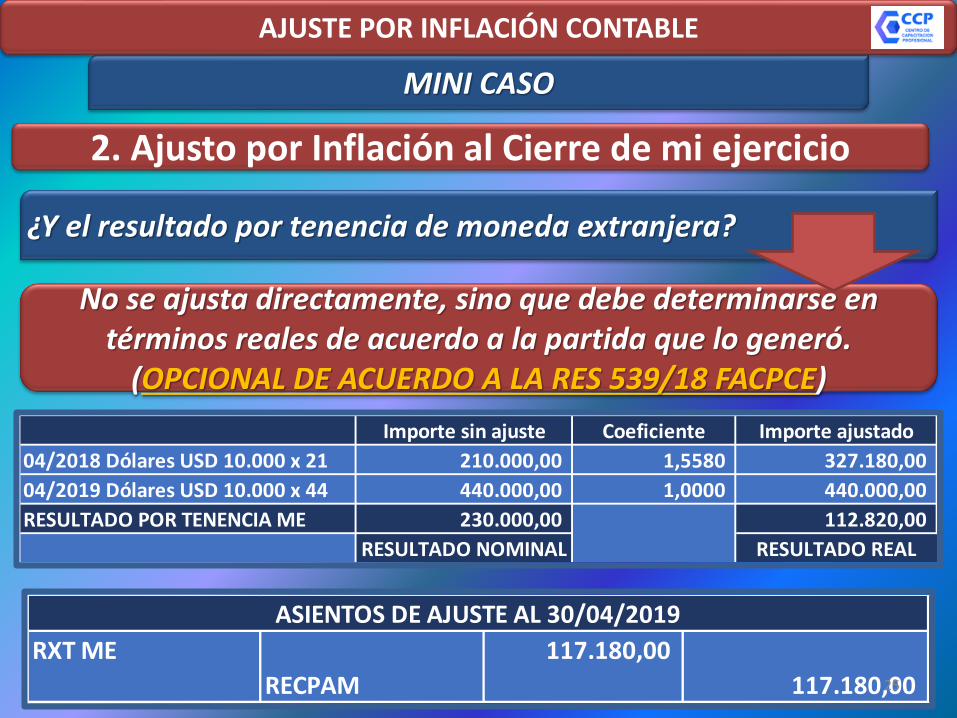

¿Y el resultado por tenencia de moneda extranjera?

No se ajusta directamente, sino que debe determinarse en términos reales de acuerdo a la partida que lo generó.

(OPCIONAL DE ACUERDO A LA RES 539/18 FACPCE)

Importe sin ajuste Coeficiente Importe ajustado

04/2018 Dólares USD 10.000 x 21 210.000,00 1,5580 327.180,00

04/2019 Dólares USD 10.000 x 44 440.000,00 1,0000 440.000,00

RESULTADO POR TENENCIA ME 230.000,00 112.820,00

RESULTADO NOMINAL RESULTADO REAL

RXT ME 117.180,00

RECPAM 117.180,00

ASIENTOS DE AJUSTE AL 30/04/2019

25

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

Cierre patrimonial y de resultados

ACTIVO PASIVO

Caja en pesos 90.000,00 Deudas Comerciales 75.000,00

Moneda Extranjera (USD 10.000) 440.000,00 Deudas Fiscales 18.000,00

Total Pasivo 93.000,00

PATRIMONIO NETO

Capital 50.000,00

Ajuste de Capital 45.248,33

Resultados No Asignados 154.031,67

Resultado del Ejercicio 04/2019 187.720,00

TOTAL PATRIMONIO NETO 437.000,00

TOTAL ACTIVO 530.000,00 TOTAL P + PN 530.000,00

SITUACIÓN PATRIMONIAL AL 30/04/2019 (En Moneda Homogenea)

Ventas (Servicios) 89.888,00 Única venta del 01/2019

Gastos 37.078,80- Devengados en 01/2019

RxT Moneda Extranjera 112.820,00 Expresado en Términos Reales

RECPAM 22.090,80

RESULTADO DEL EJERCICIO (ANTES DEL IG) 187.720,00

ESTADO DE RESULTADOS (En moneda Heterogénea) al 30/04/2019

26

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

Cierre patrimonial y de resultados

30/04/2019 30/04/2018 30/04/2019 30/04/2018

ACTIVO PASIVO

Caja en pesos 90.000,00 15.580,00 Deudas Comerciales 75.000,00 77.900,00

Moneda Extranjera (USD 10.000) 440.000,00 327.180,00 Deudas Fiscales 18.000,00 15.580,00

Total Pasivo 93.000,00 93.480,00

PATRIMONIO NETO

Capital 50.000,00 50.000,00

Ajuste de Capital 45.248,33 27.900,00

Resultados No Asignados 154.031,67 171.380,00

Resultado del Ejercicio 04/2019 187.720,00 -

TOTAL PATRIMONIO NETO 437.000,00 249.280,00

TOTAL ACTIVO 530.000,00 342.760,00 TOTAL P + PN 530.000,00 342.760,00

SITUACIÓN PATRIMONIAL AL 30/04/2019 (En Moneda Homogenea) comparativo con el ejercicio anterior

CapitalAjuste de

Capital

Total Ap. de

los Prop.RNA

Total Rtados.

Acum.

Saldos al Inicio 50.000,00 - 50.000,00 171.380,00 171.380,00 221.380,00

Ajuste de Saldo al Inicio 45.248,33 45.248,33 17.348,33- 17.348,33- 27.900,00

Saldos Al Inicio Modificados 50.000,00 45.248,33 95.248,33 154.031,67 154.031,67 249.280,00

Resultado del Ejercicio 187.720,00 187.720,00 187.720,00

Totales al 30/04/2019 50.000,00 45.248,33 95.248,33 341.751,67 341.751,67 437.000,00

Aporte de los Propietarios

TOTAL PN

Resultados Acumulados

ESTADO DE EVOLUCIÓN DE PN (En moneda Homogenea) al 30/04/2019

27

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

Estado de Evolución de Patrimonio Neto

CapitalAjuste de

Capital

Total Ap. de

los Prop.RNA

Total Rtados.

Acum.

Saldos al Inicio 50.000,00 - 50.000,00 171.380,00 171.380,00 221.380,00

Ajuste de Saldo al Inicio 45.248,33 45.248,33 17.348,33- 17.348,33- 27.900,00

Saldos Al Inicio Modificados 50.000,00 45.248,33 95.248,33 154.031,67 154.031,67 249.280,00

Resultado del Ejercicio 187.720,00 187.720,00 187.720,00

Totales al 30/04/2019 50.000,00 45.248,33 95.248,33 341.751,67 341.751,67 437.000,00

Aporte de los Propietarios

TOTAL PN

Resultados Acumulados

ESTADO DE EVOLUCIÓN DE PN (En moneda Homogenea) al 30/04/2019

Los saldos al inicio también están “llevados al cierre” con el coeficiente 1,5580

28

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

Estado de Evolución de Patrimonio Neto

CapitalAjuste de

Capital

Total Ap. de

los Prop.RNA

Total Rtados.

Acum.

Saldos al Inicio 50.000,00 - 50.000,00 171.380,00 171.380,00 221.380,00

Ajuste de Saldo al Inicio 45.248,33 45.248,33 17.348,33- 17.348,33- 27.900,00

Saldos Al Inicio Modificados 50.000,00 45.248,33 95.248,33 154.031,67 154.031,67 249.280,00

Resultado del Ejercicio 187.720,00 187.720,00 187.720,00

Totales al 30/04/2019 50.000,00 45.248,33 95.248,33 341.751,67 341.751,67 437.000,00

Aporte de los Propietarios

TOTAL PN

Resultados Acumulados

ESTADO DE EVOLUCIÓN DE PN (En moneda Homogenea) al 30/04/2019

DEBE HABER

11.135,00 AJUSTE AL INICIO

34.113,33 AJUSTE AL CIERRE

45.248,33 SALDO AL CIERRE

AJUSTE DE CAPITAL

DEBE HABER

110.000,00 SALDO INICIAL

AJUSTE AL INICIO 11.135,00

55.166,67 AJUSTE DEL EJERCICIO

11.135,00 165.166,67

154.031,67 SALDO AL CIERRE

RNA

$ 110.000 x 1,5580$ 11.135 x 1,5580

29

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

Estado de Flujo de Efectivo

Efectivo y Equivalentes al inicio 342.760,00

Efectivo y Equivalentes al cierre 530.000,00

AUMENTO NETO DE EFECTIVO 187.240,00

Causas que generaron las variaciones de efectivo

Actividades Operativas

Cobro por ventas de servicios 89.888,00

Pago de gastos 37.078,80-

Aumento neto generado por actividades operativas 52.809,20

Actividades de Financiación

RXT ME 112.820,00

RECPAM 22.090,80

Aumento neto generado por actividades de financiación 134.910,80

AUMENTO NETO DE EFECTIVO 187.720,00

ESTADO DE FLUJO DE EFECTIVO (MÉTODO DIRECTO) al 30/04/2019

$ 220.000 x 1,5580

30

MINI CASO

AJUSTE POR INFLACIÓN CONTABLE

Aplicación del Proceso Secuencial

SALDO SIN AJUSTE COEFICIENTESALDO EXPRESADO

AL 30/04/2019

PATRIMONIO NETO AL INICIO (CORREGIDO) 160.000,00 1,5580 249.280,00

ACTIVO AL 30/04/2019 530.000,00

PASIVO AL 30/04/2019 93.000,00-

PATRIMONIO NETO AL CIERRE EN MONEDA HOMOGENEA (Calculado por diferencia entre A y P) 437.000,00

POR DIFERENCIA, EL RESULTADO DEL EJERCICIO DEBE DAR: 187.720,00

RESULTADO DEL EJERCICIO OBTENIDO DEL ESTADO DE RESULTADOS SIN RECPAM 165.629,20

POR DIFERENCIA ENTRE LOS 2 ANTERIORES, DETERMINO QUE EL RECPAM DEBE ARROJAR UN SALDO DE: 22.090,80

DEBE HABER

PN 89.280,00 4.078,80 GASTOS

VENTAS 9.888,00 117.180,00 RXT ME

99.168,00 121.258,80

SALDO 22.090,80

LIBRO MAYOR

RECPAM

31

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Interrupción y posterior reanudación del AxILa FACPCE se apiadó de nosotros… Res JG FACPCE N°

539/18

De ejercerse esta opción, DEBERÁ INFORMARSE EN NOTAS32

AJUSTE POR INFLACIÓN CONTABLE

PASO A PASONÚMERO ¿QUÉ HACER? ¿CÓMO LO HAGO? OBSERVACIONES Y VARIOS

1Determinar que cierre debo ajustar

por inflación.- Por ejemplo, 31/10/2018.

a) Ajusto los saldos de las cuentas del Activo .

b) Ajusto los saldos de las cuentas del Pasivo.

c) Ajusto el saldo de Capital.

d) La diferencia, "se la lleva" RNA.

a) Ajusto los saldos de las cuentas del Activo.

b) Ajusto los saldos de las cuentas del Pasivo.

c) Ajusto los saldos de las cuentas del PN.

d) Ajusto los saldos de las cuentas de RESULTADO.

4Cerrar la Situación Patrimonial al

cierre de mi ejercicio.Para eso, voy a calcular por diferencia el RECPAM (Que

puede incluir RFy/oT)

a) Llevo al cierre, el PN AL INICIO.

b) Lo comparo contra el ACTIVO MENOS PASIVO AL

CIERRE.

c) La diferencia entre a) y b) me da el RESULTADO DEL

EJERCICIO.

d) Calculo un "SUBRESULTADO DEL EJERCICIO",

sumando y restando las cuentas de resultado ajustadas

por inflación, excepto RECPAM (Que puede incluir

RFy/oT)

e) La diferencia entre c) y d), me da el RECPAM (Que

puede incluir RFy/oT)

5Comprobación del RECPAM

Aplicando el Proceso Secuencial RT 6.

Ajustar por Inflación la Situación

Patrimonial al Inicio de mi ejercicio.2

En mi ejemplo, al 31/10/2017 | Voy a

necesitar: Coeficientes al 31/10/2017.

3Ajustar por Inflación la Situación

Patrimonial al cierre de mi ejercicio.

En mi ejemplo, al 31/10/2018 | Voy a

necesitar: Coeficientes al 31/10/2018.

Puedo NO AJUSTAR Resultados Financieros

y/o por tenencia.

33

AJUSTE POR INFLACIÓN CONTABLE ALGUNAS CONSIDERACIONES RESPECTO DE LA ANTICUACIÓN Y LA

REEXPRESIÓN

PARTIDAS SE

REEXPRESAN

NO SE

REEXPRESAN GENERA RECPAM: VALUACIÓN AL CIERRE

Los débitos: Negativo

Los créditos: Positivo

Moneda Extranjera a Valor corriente: TCC. La

diferencia de cambio/cotización

se ve afectada por el RECPAM.

Los débitos: Negativo

Los créditos: Positivo

Créditos en pesos, con

ajuste o con intereses a

Valor actual: Valor futuro menos

intereses a devengar. Los

intereses se ven afectados por el

RECPAM

Créditos en moneda

extranjera a Valor corriente: TCC. La

diferencia de cambio/cotización

se ve afectada por el RECPAM.

Los débitos: Negativo

Los créditos: Positivo

BC en general: Costo de

Reposición al cierre

BC con mercado transparente,

sin esfuerzo de venta: VNR

El RxT se ve afectado por el

RECPAM

Valor nominal

a Impuestos y créditos

pagados por adelantado Valor nominal

a Bienes de Cambio,

Materias Primas,

Productos en Proceso

a

Créditos en pesos, sin

ajuste ni intereses a Valor nominal

Efectivo en pesos

34

AJUSTE POR INFLACIÓN CONTABLEALGUNAS CONSIDERACIONES RESPECTO DE LA ANTICUACIÓN Y LA

REEXPRESIÓN

PARTIDAS SE

REEXPRESAN

NO SE

REEXPRESAN GENERA RECPAM: VALUACIÓN AL CIERRE

Valor Corriente: VPP

El RxT se ve afectado por el

RECPAM

Bienes de uso y

depreciaciones a

Propiedades de Inversión

y depreciaciones a

Activos intangibles y

depreciaciones a

Valor de Costo Ajustado (Neto

de depreciaciones acumuladas)

Inversiones en otras

sociedades a

35

AJUSTE POR INFLACIÓN CONTABLEALGUNAS CONSIDERACIONES RESPECTO DE LA ANTICUACIÓN Y LA

REEXPRESIÓN

PARTIDAS SE

REEXPRESAN

NO SE

REEXPRESAN GENERA RECPAM: VALUACIÓN AL CIERRE

Los débitos: Positivo

Los créditos: Negativo

Pasivos en pesos, con

ajuste o con intereses a

Valor actual: Valor futuro menos

intereses a devengar. Los

intereses se ven afectados por el

RECPAM

Pasivos en moneda

extranjera a Valor corriente: TCV. La

diferencia de cambio/cotización

se ve afectada por el RECPAM.

Anticipos de clientes / a

proveedores a Valor nominal

Previsiones para

contingencias a Valor corriente al cierre. El RxT

se ve afectado por el RECPAM

a Pasivos en pesos, sin

ajuste ni intereses Valor nominal

36

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Todo se ajusta por inflación?

Créditos y

Pasivos

✓ Con cláusula de ajuste

✓ Con intereses

✓ En moneda extranjera

NO SE AJUSTA LA PARTIDA, SINO el

resultado financiero para expresarlo en TÉRMINOS REALES

✓ Si durante 12 meses la inflación fue del 50% e invertí $ 100.000 en un plazo fijo por un año al

60% anual, puedo afirmar que gané:

En términos nominales: $ 60000

En términos reales: $ 10.000, dado que mis $ 100.000 ajustados por inflación

tendrían que haber sido $ 150.000 y a fin de año tengo $ 160.000 37

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Resultados financieros en términos nominales y reales

No siempre resulta “sencillo” calcular los resultados en términos reales

LA FACPCE permite NO SEGREGAR los componentes financieros y exponer todos los RESULTADOS FINANCIEROS Y POR

TENENCIA (INCLUIDO EL RECPAM) en una sola línea en el estado de resultados

PUNTO 4.1 RES JG 539/18

38

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

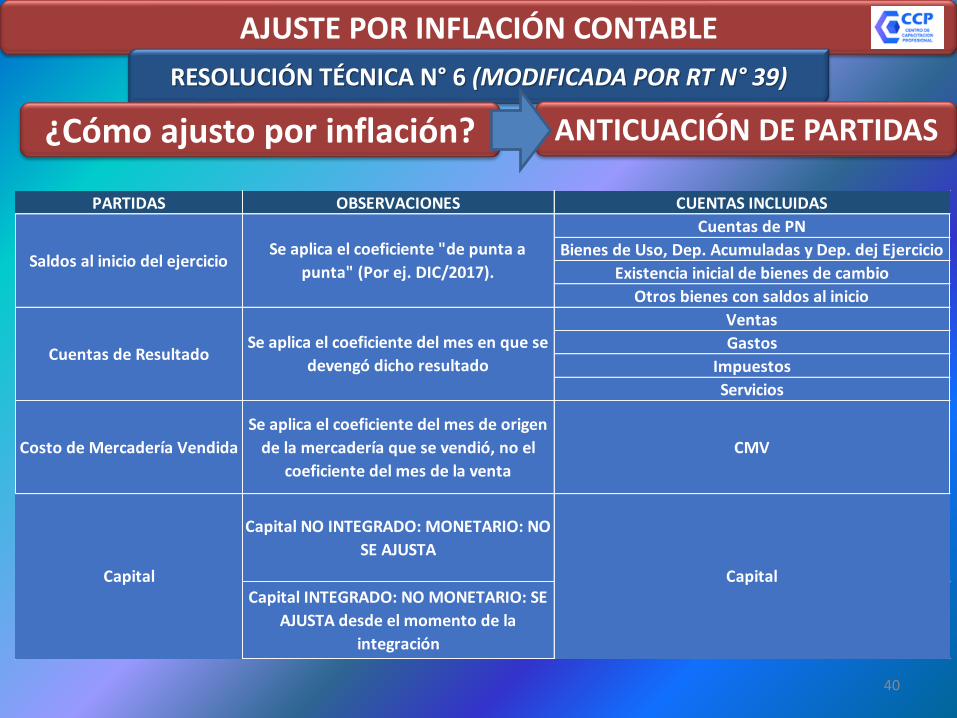

¿Cómo ajusto por inflación? ANTICUACIÓN DE PARTIDAS

¿Qué es?

La anticuación del saldo de una cuenta consiste en su descomposición en partidas o grupos de partidas, según los

distintos momentos o períodos de origen de estas, a efectos de reexpresarlas en moneda de cierre.

¿En qué periodos de

tiempo puedo agrupar las partidas?

Es razonable agrupar las partidas por mes de origen a efectos de proceder a su reexpresión. En tanto no se generen

distorsiones significativas, es aceptable descomponer el saldo de la cuenta en períodos mayores de un mes.

39

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajusto por inflación? ANTICUACIÓN DE PARTIDAS

PARTIDAS OBSERVACIONES CUENTAS INCLUIDAS

Cuentas de PN

Bienes de Uso, Dep. Acumuladas y Dep. dej Ejercicio

Existencia inicial de bienes de cambio

Otros bienes con saldos al inicio

Ventas

Gastos

Impuestos

Servicios

Costo de Mercadería Vendida

Se aplica el coeficiente del mes de origen

de la mercadería que se vendió, no el

coeficiente del mes de la venta

CMV

Capital NO INTEGRADO: MONETARIO: NO

SE AJUSTA

Capital INTEGRADO: NO MONETARIO: SE

AJUSTA desde el momento de la

integración

Saldos al inicio del ejercicioSe aplica el coeficiente "de punta a

punta" (Por ej. DIC/2017).

Cuentas de ResultadoSe aplica el coeficiente del mes en que se

devengó dicho resultado

Capital Capital

40

AJUSTE POR INFLACIÓN CONTABLE

ALGUNAS CONSIDERACIONES RESPECTO DE LA ANTICUACIÓN Y LA REEXPRESIÓN

DEPRECIACIONES DE BIENES DE USO (RESULTADO)

Conviene registrarla a valor “histórico” (ES DECIR, A VALOR DEL CIERRE

ANTERIOR) y luego ajustarla con el coeficiente de “punta a punta”. La

contrapartida es “Depreciación Acumulada”

DEPRECIACIONES ACUMULADAS (AVA)

Se ajusta de “punta a punta”. La contrapartida es RECPAM.

BIENES DE USOSi vienen del inicio del ejercicio, se ajustan

con el coeficiente de “punta a punta”. Sino, desde la fecha de origen.

41

AJUSTE POR INFLACIÓN CONTABLE

ALGUNAS CONSIDERACIONES RESPECTO DE LA ANTICUACIÓN Y LA REEXPRESIÓN

VENTAS

GASTOS:✓ Impuestos✓ Sueldos

✓ Cargas Sociales✓ Servicios✓ Publicidad✓ Honorarios✓ Viáticos

✓ Combustible✓ Fletes✓ Librería

✓ Gastos bancarios✓ Comisiones

✓ Otros gastos de comercialización✓ Otros gastos de administración✓ Otros que no sean resultados

financieros y/o por tenencia.

Se reexpresan de acuerdo al coeficiente del mes de

devengamiento

42

AJUSTE POR INFLACIÓN CONTABLE

ESTADO DE FLUJO DE EFECTIVO

¿Qué es?✓ Estado Contable Básico que tiene como objetivo mostrar

el incremento o disminución del efectivo durante el ejercicio y las causas que generaron dicha variación.

EFECTIVO AL INICIO

EFECTIVO AL CIERRE

AUMENTO (DISMINUCIÓN) NETA DE EFECTIVO

43

AJUSTE POR INFLACIÓN CONTABLE

ESTADO DE FLUJO DE EFECTIVO

¿Qué se entiende por “efectivo”?

✓ El efectivo, que comprende el dinero en caja y los depósitos a la vista;

✓ Los equivalentes de efectivo, representados por inversiones mantenidas con la finalidad de cumplir compromisos de corto

plazo que reúnan los requisitos indicados a continuación: ➢ Alta liquidez;

➢ Facilidad para convertirse en importes conocidos de efectivo;➢ Riesgo insignificante de cambios en su valor; y

➢ Plazo de vencimiento corto (ejemplo: tres meses o menos desde su fecha de adquisición).

44

AJUSTE POR INFLACIÓN CONTABLE

ESTADO DE FLUJO DE EFECTIVO

EL EFE se puede

confeccionar:

✓ Informando cobros y pagos de las distintas partidas del patrimonio

✓ Partiendo del Resultado del Ejercicio;✓ Restando las partidas que no generaron flujos de

fondos (Por ejemplo: Depreciaciones)✓ Sumando o restando las variaciones en las partidas del

patrimonio.

MÉTODO INDIRECTO

MÉTODO DIRECTO

En cualquiera de los métodos, las actividades que generan variaciones de efectivo se clasifican en:

45

AJUSTE POR INFLACIÓN CONTABLE

ESTADO DE FLUJO DE EFECTIVO

En cualquiera de los métodos, las actividades que

generan variaciones de

efectivo se clasifican en:

ACTIVIDADES OPERATIVAS

ACTIVIDADES DE INVERSIÓN

ACTIVIDADES DE FINANCIACIÓN

46

AJUSTE POR INFLACIÓN CONTABLE

ESTADO DE FLUJO DE EFECTIVO

RES JG 539/18

OPCIÓN PARA LOS ENTES

PEQUEÑOS DE LA RT 41

Pueden presentar el EFE por método directo;

En forma Sintética;

Con los siguientes renglones mínimos:

a) saldo al inicio; b) saldo al cierre;

c) variación en el ejercicio; yd) explicación de las causas a nivel

de totales (operativas, financiación, inversión). 47

AJUSTE POR INFLACIÓN CONTABLE

ESTADO DE FLUJO DE EFECTIVO

Efectivo al inicio $ 392.000,00

Efectivo al cierre $ 463.320,00

Aumento neto de efectivo $ 71.320,00

Causas de las variaciones de efectivo

Actividades Operativas

Cobro por ventas $ 15.168.825,62 VENTAS DEL EJERCICIO mas SALDO AL INICIO (CxV) menos SALDO AL CIERRE (CxV)

Pago a proveedores locales -$ 11.693.050,94 - (COMPRAS DEL EJERCICIO mas SALDO AL INICIO (Prov) menos SALDO AL CIERRE (Prov))

Pago a proveedores del exterior -$ 171.000,00 - (Saldo al Inicio)

Diferencia de cambio proveedores $ 0,00

Pago de deudas fiscales y sociales -$ 53.126,00 - (SALDO AL INICIO menos SALDO AL CIERRE)

Pago de gastos -$ 3.351.613,39 - (Detalle de Gastos del ejercicio)

Pago de intereses -$ 5.985,29 - (Intereses devengados)

Flujo neto de efectivo generado por las actividades operativas -$ 105.950,00

Actividades de Inversión

Cobros por venta de bien de uso $ 51.520,00 Lo que se cobró por la venta de instalaciones

Pagos por compra de bien de uso -$ 30.000,00 Lo que se pagó por la compra de muebles y útiles

Flujo neto de efectivo generado por las actividades de inversión $ 21.520,00

Actividades de Financiación

Aportes Irrevocables $ 50.000,00

Pago de dividendos -$ 20.000,00 AGO

Pago de honorarios -$ 35.000,00 AGO

Compra venta de moneda extranjera $ 160.750,00 Diferencias de cambio por venta y tenencia de ME

Flujo neto de efectivo generado por las actividades de financiación $ 155.750,00

Incluye Caja en pesos y moneda extranjera

ESTADO DE FLUJO DE EFECTIVO (MÉTODO DIRECTO) AL 30/11/2018 - VALORES HETEROGENEOS

Aumento neto de efectivo 71320,00

48

AJUSTE POR INFLACIÓN CONTABLE

HETEROGENEO COEFICIENTE / OBSERVACIONES HOMOGENEO SUMAS

Efectivo al inicio $ 392.000,00 1,4877 $ 583.178,40

Efectivo al cierre $ 463.320,00 1,0000 $ 463.320,00

Aumento neto de efectivo $ 71.320,00 -$ 119.858,40

Causas de las variaciones de efectivo

Actividades Operativas

Cobro por ventas: $ 15.168.825,62 18.511.257,71$

Ventas Ajustadas Según cada mes 18.765.708,59$

Deudores por ventas al inicio 45000 x 1,4877 66.946,50$

Deudores por ventas al cierre 321397,38 x 1,0000 321.397,38-$

Pago a proveedores locales: -$ 11.693.050,94 14.283.029,70-$

Compras Ajustadas Según cada mes 14.637.252,70$

Proveedores locales al inicio No hay -$

Proveedores locales al cierre 354223 x 1,000 354.223,00$

Pago a proveedores del exterior -$ 171.000,00 1,3840 236.664,00-$

Diferencia de cambio Proveedores del exterior

Pago de deudas fiscales y sociales: -$ 53.126,00 158.134,15-$

Saldo al inicio -215313 x 1,4877 320.321,15-$

Saldo al cierre 162187 x 1,0000 162.187,00$

Pago de gastos -$ 3.351.613,39 Según cada mes 4.072.158,76-$

Pago de intereses -$ 5.985,29 Segregación de Intereses 2.183,95-$

Flujo neto de efectivo generado por las actividades operativas -$ 105.950,00 240.912,85-$

Actividades de Inversión

Cobros por venta de bien de uso $ 51.520,00 1,3523 $ 69.670,50

Pagos por compra de bien de uso -$ 30.000,00 1,3840 -$ 41.520,00

Flujo neto de efectivo generado por las actividades de inversión $ 21.520,00 $ 28.150,50

Actividades de Financiación

Aportes Irrevocables $ 50.000,00 1,2057 $ 60.285,00

Pago de dividendos -$ 20.000,00 1,3163 -$ 26.326,00

Pago de honorarios -$ 35.000,00 1,3163 -$ 46.070,50

Diferencia de Cotización Moneda extranjera $ 160.750,00 $ 66.913,82

Flujo neto de efectivo generado por las actividades de financiación $ 155.750,00 $ 54.802,32

RECPAM $ 0,00 $ 38.101,63

Aumento neto de efectivo 71320,00 -$ 119.858,40

ESTADO DE FLUJO DE EFECTIVO (MÉTODO DIRECTO) AL 30/11/2018

49

AJUSTE POR INFLACIÓN CONTABLE

Notas a los estados contables: Modelos

3 MODELOS PUBLICADOS

POR LA FACPCE:

✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.✓ APROBACIÓN EECC: Con posterioridad a la Res. 539/18.

✓ NOTA SOBRE: Hechos Posteriores.

✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.✓ NOTA SOBRE: Unidad de Medida.

✓ CIERRE DE EJERCICIO: Entre 01/07/2018 y 30/12/2018.✓ NOTA SOBRE: Ejercicio de la opción de AxI en el próximo

ejercicio retroactivamente.50

AJUSTE POR INFLACIÓN CONTABLE

Notas a los estados contables: Modelos

✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.✓ APROBACIÓN EECC: Con posterioridad a la Res. 539/18.

✓ NOTA SOBRE: Hechos Posteriores.

CONTENIDO MÍNIMO DE

LA NOTA:

✓ Manifestar que el próximo estado contable que se presente debería ser ajustado por inflación.

✓ Indicar que la nueva norma a aplicar es posible que tenga efectos significativos.

✓ Explicar las actividades que está haciendo la sociedad para generar la información ajustada por

inflación. ✓ Anticipar, si acaso ya se supiera, algún efecto que

la nueva información generaría (incumplimiento de compromisos, etc.)

51

AJUSTE POR INFLACIÓN CONTABLE

Notas a los estados contables: Modelos

✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.✓ APROBACIÓN EECC: Con posterioridad a la Res. 539/18.

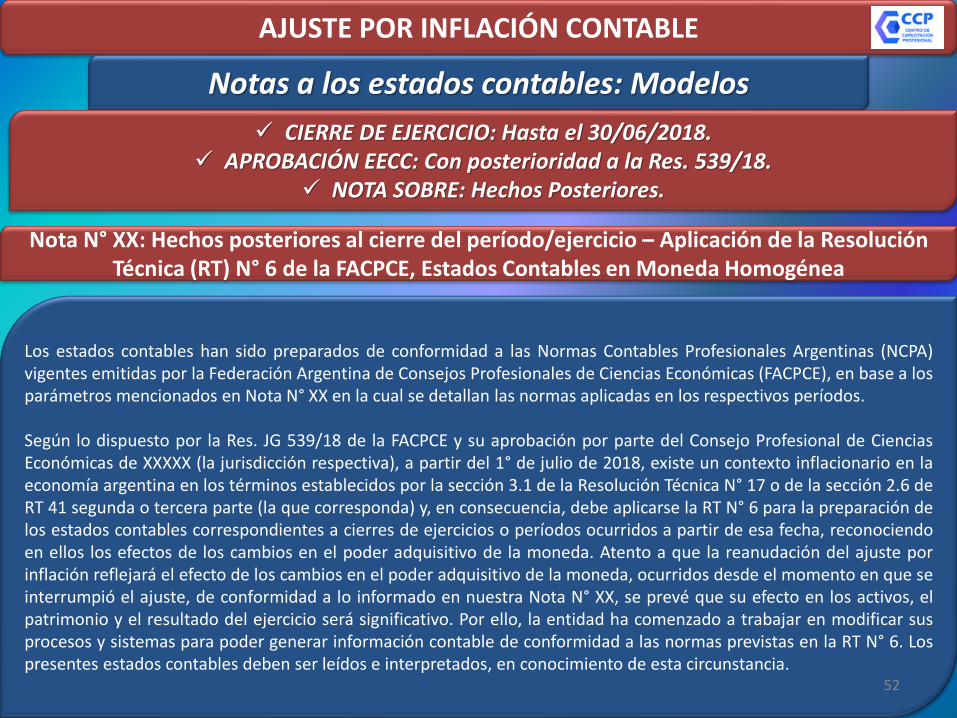

✓ NOTA SOBRE: Hechos Posteriores.

Nota N° XX: Hechos posteriores al cierre del período/ejercicio – Aplicación de la Resolución Técnica (RT) N° 6 de la FACPCE, Estados Contables en Moneda Homogénea

Los estados contables han sido preparados de conformidad a las Normas Contables Profesionales Argentinas (NCPA)vigentes emitidas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), en base a losparámetros mencionados en Nota N° XX en la cual se detallan las normas aplicadas en los respectivos períodos.

Según lo dispuesto por la Res. JG 539/18 de la FACPCE y su aprobación por parte del Consejo Profesional de CienciasEconómicas de XXXXX (la jurisdicción respectiva), a partir del 1° de julio de 2018, existe un contexto inflacionario en laeconomía argentina en los términos establecidos por la sección 3.1 de la Resolución Técnica N° 17 o de la sección 2.6 deRT 41 segunda o tercera parte (la que corresponda) y, en consecuencia, debe aplicarse la RT N° 6 para la preparación delos estados contables correspondientes a cierres de ejercicios o períodos ocurridos a partir de esa fecha, reconociendoen ellos los efectos de los cambios en el poder adquisitivo de la moneda. Atento a que la reanudación del ajuste porinflación reflejará el efecto de los cambios en el poder adquisitivo de la moneda, ocurridos desde el momento en que seinterrumpió el ajuste, de conformidad a lo informado en nuestra Nota N° XX, se prevé que su efecto en los activos, elpatrimonio y el resultado del ejercicio será significativo. Por ello, la entidad ha comenzado a trabajar en modificar susprocesos y sistemas para poder generar información contable de conformidad a las normas previstas en la RT N° 6. Lospresentes estados contables deben ser leídos e interpretados, en conocimiento de esta circunstancia.

52

AJUSTE POR INFLACIÓN CONTABLE

Notas a los estados contables: Modelos✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.

✓ NOTA SOBRE: Unidad de Medida.

CASO I: El ente ha reexpresado las cifras de los estados contables en períodos anteriores.

CASO II: Entes constituidos con fecha posterior al año 2003, ergo no ajustaron por inflación.

CASO III: Nota Abreviada

53

CASO I: El ente ha reexpresado las

cifras de los estados contables

en períodos anteriores.

(ÚLTIMO PÁRRAFO DE LA NOTA)Por lo expuesto, atendiendo a la importancia de que todas las entidadesapliquen los requerimientos del ajuste por inflación desde la misma fecha yutilizando el mismo índice de precios, la FACPCE ha dictado la Res. JG 539/18aprobada por el CPCE de XX, mediante resolución XX indicando, entre otrascuestiones, que la Argentina debe ser considerada una economíainflacionaria en los términos de la RT N° 17 (o RT N° 41) a partir del 1° dejulio de 2018.

En virtud de la normativa detallada, la Dirección de la Sociedad consideraque la RT N°6 no debe ser aplicada a los estados contables correspondientesal período de seis meses finalizado el 30 de junio de 2018. Los principalesimpactos cualitativos y cuantitativos que producirá la reexpresión de losestados contables en el ejercicio siguiente afectarán los activos, pasivos,composición del patrimonio y resultados.

Notas a los estados contables: Modelos✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.

✓ NOTA SOBRE: Unidad de Medida.

AJUSTE POR INFLACIÓN CONTABLE

54

CASO II: Entes constituidos con fecha posterior al año 2003, ergo no

ajustaron por inflación.

(ÚLTIMO PÁRRAFO DE LA NOTA)Por lo expuesto, atendiendo a la importancia de que todas las entidadesapliquen los requerimientos del ajuste por inflación desde la misma fecha yutilizando el mismo índice de precios, la FACPCE ha dictado la Resolución JG539/18 aprobada por el CPCE de XX, mediante resolución XX indicando,entre otras cuestiones, que la Argentina debe ser considerada una economíainflacionaria en los términos de la RT N° 17 (o RT N° 41) a partir del 1° dejulio de 2018.

En virtud de la normativa detallada, la Dirección de la Sociedad consideraque la RT N°6 no debe ser aplicada a los estados contables correspondientesal período de seis meses finalizado el 30 de junio de 2018. Los principalesimpactos cualitativos y cuantitativos que producirá la reexpresión de losestados contables en el ejercicio siguiente afectarán los activos, pasivos,composición del patrimonio y resultados.

Notas a los estados contables: Modelos✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.

✓ NOTA SOBRE: Unidad de Medida.

AJUSTE POR INFLACIÓN CONTABLE

55

CASO III: Nota Abreviada

(ÚLTIMO PÁRRAFO DE LA NOTA)Por lo expuesto, atendiendo a la importancia de que todas las entidadesapliquen los requerimientos del ajuste por inflación desde la misma fecha yutilizando el mismo índice de precios, la FACPCE ha dictado la Res. JG 539/18aprobada por el CPCE de XX, mediante resolución XX indicando, entre otrascuestiones, que la Argentina debe ser considerada una economíainflacionaria en los términos de la RT N° 17 (o RT N° 41) a partir del 1° dejulio de 2018. En virtud de la normativa detallada, la Dirección de la Sociedadconsidera que la RT N°6 no debe ser aplicada a los estados contablescorrespondientes al período de seis meses finalizado el 30 de junio de 2018.

Los principales impactos cualitativos y cuantitativos que producirá lareexpresión de los estados contables en el ejercicio siguiente afectarán losactivos, pasivos, composición del patrimonio y resultados.

Notas a los estados contables: Modelos✓ CIERRE DE EJERCICIO: Hasta el 30/06/2018.

✓ NOTA SOBRE: Unidad de Medida.

AJUSTE POR INFLACIÓN CONTABLE

56

Notas a los estados contables: Modelos

✓ CIERRE DE EJERCICIO: Entre 01/07/2018 y 30/12/2018.✓ NOTA SOBRE: Ejercicio de la opción de AxI en el próximo ejercicio retroactivamente.

AJUSTE POR INFLACIÓN CONTABLE

Por lo expuesto, atendiendo a la importancia de que todas las entidades apliquen los requerimientos del ajuste porinflación desde la misma fecha y utilizando el mismo índice de precios, la FACPCE ha dictado la Res. JG 539/18aprobada por el CPCE de XX, mediante resolución XX indicando, entre otras cuestiones, que la Argentina debe serconsiderada una economía inflacionaria en los términos de la RT N° 17 (o RT N° 41) a partir del 1° de julio de 2018.

Frente a las dificultades que implica este trabajo, la sección 2 de la Res. JG N° 539-18 ha dispuesto como soluciónpráctica transitoria que para los estados contables cuyo ejercicio anual o períodos intermedios cierren desde el01/07/2018 hasta el 30/12/2018 (inclusive) el ente podrá optar, por única vez, por no realizar el ajuste por inflaciónprevisto en la Resolución Técnica (RT) N° 6 de FACPCE.

En función de lo expresado en el párrafo anterior, la entidad ha resuelto ejercer la opción de no aplicar en el presenteejercicio la RT N° 6 de la FACPCE y reflejarlo a partir del siguiente ejercicio/período que cerrará el (xx/xx/20XX) - conefecto retroactivo- por lo que a partir de esa fecha utilizará la moneda homogénea para la medición de sus activos ypasivos, el resultado del ejercicio y las partidas componentes del patrimonio neto.

NOTA N° xx - Unidad de Medida y Resolución 539-18

57

Notas a los estados contables: Modelos

✓ CIERRE DE EJERCICIO: Entre 01/07/2018 y 30/12/2018.✓ NOTA SOBRE: Ejercicio de la opción de AxI en el próximo ejercicio retroactivamente.

AJUSTE POR INFLACIÓN CONTABLE

Los principales impactos que producirá este cambio afectarán principalmente la unidad de medida empleada en lamedición de los activos, pasivos y componentes del patrimonio neto que no estén expresados en moneda de cierre delejercicio.

Esto influirá en la determinación del resultado del ejercicio y los distintos componentes del estado de resultados.

Otros efectos cualitativos que podrán generarse son los siguientes:a) Los cargos al resultado del período por la depreciación de bienes de uso y propiedades de inversión, y por

amortización de activos intangibles, así como cualquier otro consumo de activos no monetarios se determinaránsobre la base de los nuevos importes reexpresados.

b) Si al reexpresar los activos no monetarios en los términos de unidad de medida corriente al final del período sobreel que se informa no correspondiera hacer un ajuste equivalente para propósitos fiscales, ello dará lugar a unadiferencia temporaria gravable y al reconocimiento de un pasivo por impuesto diferido.

NOTA N° xx - Unidad de Medida y Resolución 539-18

CONTINUACIÓN

58

Informe del Auditor: Modelos

AJUSTE POR INFLACIÓN CONTABLE

3 MODELOS PUBLICADOS

POR EL CPCECABA

(https://www.consejo.org.ar/herramien

tas-profesionales/model

os-de-informes)

✓ La dirección de la sociedad utiliza las normas contables profesionales argentinas para la preparación de los estados contables.

✓ Cierres finalizados a partir del 31.12.18, el regulador no acepta eeccajustados por inflación.

✓ La situación se explica debidamente en nota, a la cual se enfatizará desde el informe del profesional.

✓ El informe de auditoría, se emite en el marco de la RT 37.✓ Regulador: IGJ.

✓ La dirección de la sociedad utiliza las normas contables profesionales argentinas para la preparación de los estados contables

✓ Período de transición, cierres entre el 1.7.18 y el 30.12.18: la dirección de la sociedad optó por no ajustar por inflación.

✓ La situación se explica debidamente en nota, a la cual se enfatizará desde el informe del profesional

✓ El informe, de auditoría, se emite en el marco de la RT 37✓ Regulador: IGJ.

59

Informe del Auditor: Modelos

AJUSTE POR INFLACIÓN CONTABLE

3 MODELOS PUBLICADOS

POR EL CPCECABA

(https://www.consejo.org.ar/herramien

tas-profesionales/model

os-de-informes)

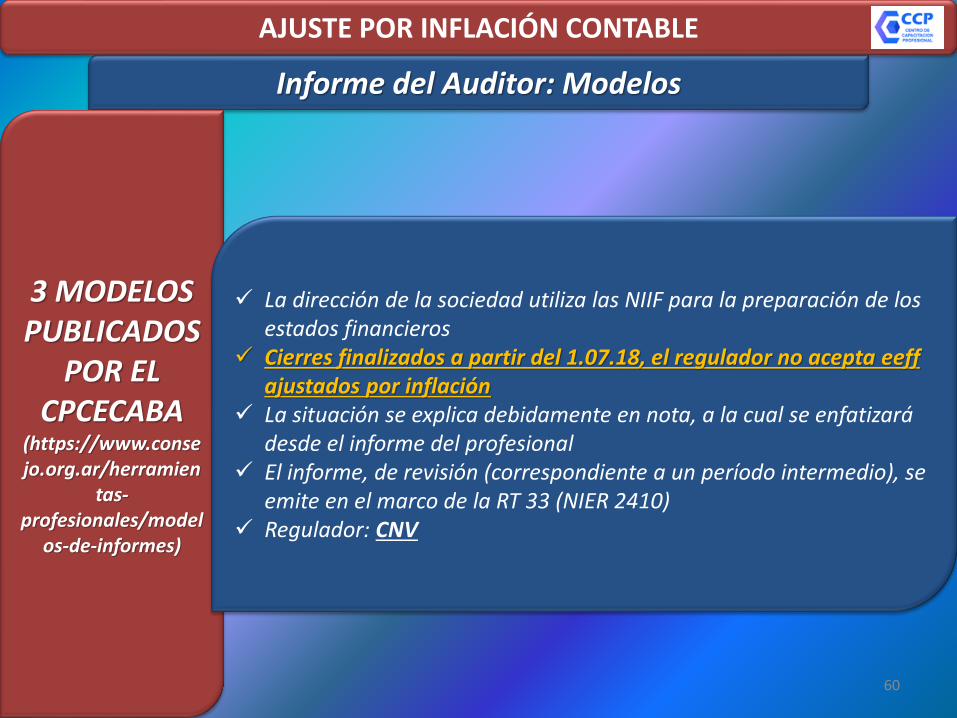

✓ La dirección de la sociedad utiliza las NIIF para la preparación de los estados financieros

✓ Cierres finalizados a partir del 1.07.18, el regulador no acepta eeffajustados por inflación

✓ La situación se explica debidamente en nota, a la cual se enfatizará desde el informe del profesional

✓ El informe, de revisión (correspondiente a un período intermedio), se emite en el marco de la RT 33 (NIER 2410)

✓ Regulador: CNV

60

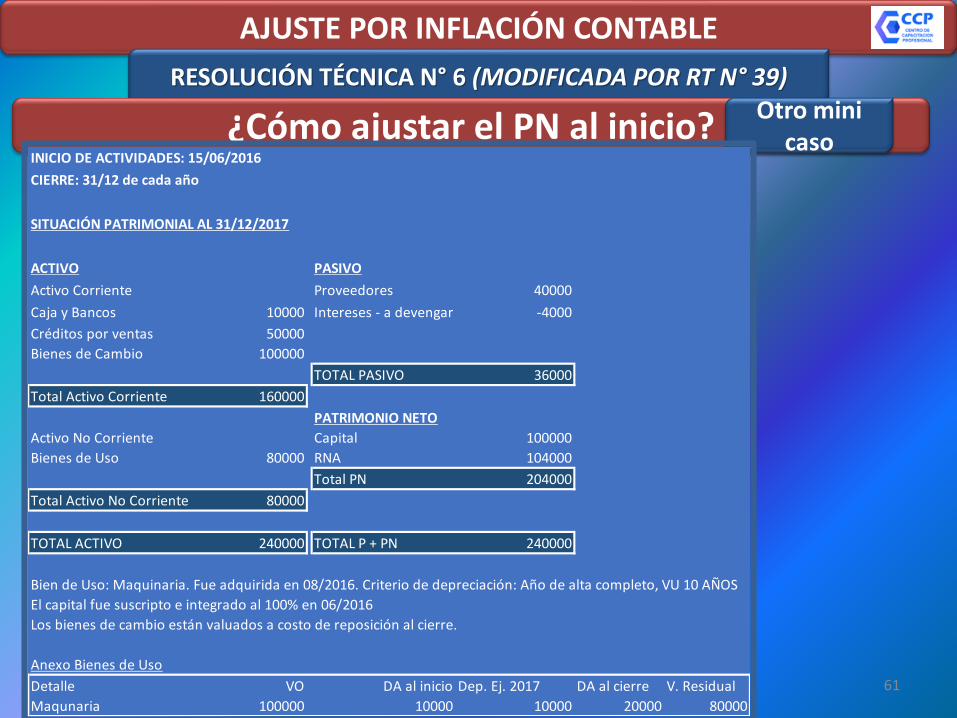

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajustar el PN al inicio?Otro mini

casoINICIO DE ACTIVIDADES: 15/06/2016

CIERRE: 31/12 de cada año

SITUACIÓN PATRIMONIAL AL 31/12/2017

ACTIVO PASIVO

Activo Corriente Proveedores 40000

Caja y Bancos 10000 Intereses - a devengar -4000

Créditos por ventas 50000

Bienes de Cambio 100000

TOTAL PASIVO 36000

Total Activo Corriente 160000

PATRIMONIO NETO

Activo No Corriente Capital 100000

Bienes de Uso 80000 RNA 104000

Total PN 204000

Total Activo No Corriente 80000

TOTAL ACTIVO 240000 TOTAL P + PN 240000

Bien de Uso: Maquinaria. Fue adquirida en 08/2016. Criterio de depreciación: Año de alta completo, VU 10 AÑOS

El capital fue suscripto e integrado al 100% en 06/2016

Los bienes de cambio están valuados a costo de reposición al cierre.

Anexo Bienes de Uso

Detalle VO DA al inicio Dep. Ej. 2017 DA al cierre V. Residual

Maqunaria 100000 10000 10000 20000 80000

61

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajustar el PN al inicio?Otro mini

caso

De todas las partidas al 31/12/2017, ¿qué debo ajustar?

PARTIDA ¿SE AJUSTA? Observaciones

Caja y Bancos NO Es en moneda nacional

Créditos por ventas NO Es en moneda nacional

Bienes de Cambio NO Está valuado en moneda de cierre

Bienes de Uso SI Desde el origen de la partida

Proveedores NO Es en moneda nacional

Capital SI Desde el origen de la partida (integración)

62

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajustar el PN al inicio?Otro mini

caso

COEFICIENTES A DICIEMBRE 2017 COEFICIENTES A DICIEMBRE 2018

63

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajustar el PN al inicio?Otro mini

caso

Rodados 28450,00

RNA 9690,51

Depreciación Acumulada Rodados 5690,51

Ajuste de Capital 32450,00

LA CUENTA RNA se calcula por diferencia

ASIENTO DE AJUSTE AL INICIO

AJUSTES Coeficiente Valor ajustado Ajuste

08/2016 Maquinaria 1,2845 128450,00 28450,00

Depreciación acumulada 1,2845 25690,51 5690,51

06/2016 Capital 1,3245 132450,00 32450,00100000,00

Valor Histórico

100000,00

20000,00

64

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajustar el PN al inicio?Otro mini

caso

ACTIVO PASIVO

Activo Corriente Proveedores 40000,00

Caja y Bancos 10000,00 Intereses - a devengar -4000,00

Créditos por ventas 50000,00

Bienes de Cambio 100000,00

TOTAL PASIVO 36000,00

Total Activo Corriente 160000,00

PATRIMONIO NETO

Activo No Corriente Capital 100000,00

Rodados 102759,49 Ajuste de Capital 32450,00

RNA 94309,49

Total Activo No Corriente 102759,49 Total PN 226759,49

TOTAL ACTIVO 262759,49 TOTAL P + PN 262759,49

SITUACIÓN PATRIMONIAL AL 31/12/2017 EN MONEDA HOMOGENEA DE ESA FECHA

Anexo Bienes de Uso

Detalle VO DA al inicio Dep. Ej. 2017 DA al cierre V. Residual

Rodado 1 128450,00 12845,25 12845,25 25690,51 102759,494

ATENCIÓN: Para exponer el ESP COMPARATIVO 2018 – 2017, debo “llevar” las cifras del 31/12/2017 por el coeficiente de punta a punta al 31/12/2018

Con esas cifras parto

del 31/12/2017 para ajustar

al 31/12/2018

65

31/12/2017 EN

MONEDA

HOMOGENEA

DE ESA FECHA

AJUSTE DE PUNTA

A PUNTA

31/12/2017 "LLEVADO

A" 31/12/2018

ACTIVO

Activo Corriente

Caja y Bancos 10000,00 1,5626 15626,00

Créditos por ventas 50000,00 1,5626 78130,00

Bienes de Cambio 100000,00 1,5626 156260,00

Total Activo Corriente 160000,00 250016,00

Activo No Corriente

Rodados 102759,49 1,5626 160571,99

Total Activo No Corriente 102759,49 160571,99

TOTAL ACTIVO 262759,49 410587,99

PASIVO

Proveedores 40000,00 1,5626 62504,00

Intereses - a devengar -4000,00 1,5626 -6250,40

TOTAL PASIVO 36000,00 56253,60

PATRIMONIO NETO

Capital 100000,00 1,5626 100000,00

Ajuste de Capital 32450,00 1,5626 106966,37

RNA 94309,49 1,5626 147368,02

Total PN 226759,49 354334,39

TOTAL P + PN 262759,49 410587,99

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

¿Cómo ajustar el PN al inicio?Otro mini

caso

Estas cifras se usan SOLAMENTE a los

efectos de la exposición con el

objetivo de cumplir con el principio de

comparabilidad

66

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

Cada venta devenga impuesto a los ingresos brutos 3,5%, que se paga al mes siguiente con la presentación de la DJ.

Tarea a realizar:

1. Contabilizar las operaciones del 2018.

2. Exponer la situación patrimonial al 31/12/2018 en moneda heterogenea

3. Ajustar por inflación las partidas al 31/12/2018.

4. Exponer la situación patrimonial al 31/12/2018 en moneda homogenea.

12/2018 Se adquieren mercaderías por $ 65000 al contado.

OPERACIONES DEL 2018

06/2018. Se pagó en efectivo el saldo al inicio con proveedores, y se devengó el interes.

03/2018 Venta al contado del 50% de la mercadería en $ 85.000.

Datos adicionales

Cotización del dólar al 31/12/2018: TCC $ 37 TCV 39

10/2018 Venta al contado del resto del stock en $ 92000, cobrando 50% en efectivo y el saldo a 90 días sin interes.

07/2018. Se cobró en efectivo el saldo inicial de deudores por ventas. Con el saldo se compraron u$s 1790.

67

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

mar-18

Caja 85000

Ventas 85000

CMV 50000

Mercaderias 50000

Impuesto a los ingresos brutos 2975

Impuesto a los ingresos brutos a pagar 2975

abr-18

Impuesto a los ingresos brutos a pagar 2975

Caja 2975

jun-18

Proveedores 40000

Caja 40000

Interes devengado 4000

Interes a devengar 4000

jul-18

Caja 50000

Deudores por ventas 50000

Moneda extranjera 50000

Caja 50000

REGISTRACIÓN DE LAS OPERACIONES

68

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

oct-18

Caja 46000

Deudores por ventas 46000

Ventas 92000

CMV 50000

Mercaderias 50000

Impuesto a los ingresos brutos 3220

Impuesto a los ingresos brutos a pagar 3220

nov-18

Impuesto a los ingresos brutos a pagar 3220

Caja 3220

dic-18

Mercaderias 65000

Caja 65000

dic-18

Moneda extranjera 16230

Resultado por tenencia 16230

Depreciación Maquinaria 12845

Depreciación Acumulada maquinaria 12845

REGISTRACIÓN DE LAS OPERACIONES

69

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

ACTIVO PASIVO

Activo Corriente Proveedores 0,00

Caja en pesos 29805,00 Intereses - a devengar 0,00

Moneda extranjera 66230,00

Créditos por ventas 46000,00

Bienes de Cambio 65000,00

TOTAL PASIVO 0,00

Total Activo Corriente 207035,00

PATRIMONIO NETO

Activo No Corriente Capital 100000,00

Bienes de uso 89914,49 Ajuste de Capital 32450,00

RNA EJ ANTERIORES 94309,49

RTADO. DEL EJERCICIO 70190,00

Total Activo No Corriente 89914,49 Total PN 296949,49

TOTAL ACTIVO 296949,49 TOTAL P + PN 296949,49

SITUACIÓN PATRIMONIAL AL 31/12/2018 EN MONEDA HETEROGENEA

VENTAS 177000,00

CMV -100000,00

GANANCIA BRUTA 77000,00

IIBB -6195,00

RESULTADO POR TENENCIA 16230,00

DEP. MAQUINARIA -12845,00

INTERESES DEVENGADOS -4000,00

RESULTADO DEL EJERCICIO 70190,00

ESTADO DE RESULTADOS

¿Qué ajustamos por inflación?

✓ Caja en pesos: NO, es monetario. Genera RECPAM

✓ Moneda extranjera: NO, tiene valor corriente al cierre. Pero podemos

ajustar el RxT.

✓ Créditos por ventas. No, es monetario. Genera RECPAM.

✓ Bienes de cambio. Si, pero se compró al cierre, coeficiente 1.

✓ Bienes de Uso. Si, coeficiente 12/2017.

✓ Pasivos. No, pero podría ajustarse el interés.

✓ Capital, Ajuste de Capital y RNA Si, de punta a punta.

✓ Resultados: Si.

70

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

COEFICIENTES A DICIEMBRE 2018

71

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

Moneda Extranjera Valor Histórico Coeficiente Valor Ajustado

07/2018 u$s 1790 x 27,9329 50000,00 1,3061 65305,00

Valor corriente al cierre

12/2018 u$s 1790 x 37 66230,00 1,0000 66230,00

Resultado por tenencia 16230,00 925,00

NOMINAL REAL

Resultado por tenencia 15305,00

RECPAM 15305,00

Bienes de Uso Coeficiente Ajuste

12/2017 Valor de origen 128450,00 1,5626 200715,97 72265,97

12/2017 Dep. Acumulada 25690,51 1,5626 40143,99 14453,48

12/2017 Dep. del Ejercicio 12845,00 1,5626 20071,60 7226,60

Maquinarias 72265,97

RECPAM 72265,97

RECPAM 14453,48

Dep. Acum. Maq. 14453,48

Depreciación Maquinaria 7226,60

Dep. Acum. Maq. 7226,60

AJUSTES

ANEXO BIENES DE USO

VO AJUSTADO DEP ACUM AL INICIO AJ. DEP. DEL EJ AJUSTADA VALOR RESIDUAL

MAQUINARIA 200715,97 40143,99 20071,60 140500,38 72

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

Coeficiente

12/2017 Deuda inicial 36000,00 1,5626 56253,60

06/2018 Monto pagado 40000,00 1,3466 53864,00

Intereses devengado -4000,00 2389,60

NOMINAL REAL

RECPAM 6389,60

INTERESE DEVENGADOS 6389,60

PATRIMONIO NETO Coeficiente

12/2017 Capital 100000,00 1,5626 156260,00

12/2017 Ajuste de Capital 32450,00 1,5626 50706,37

12/2017 RNA 94309,49 1,5626 147368,02

RECPAM 127574,89

AJUSTE DE CAPITAL 74516,37

RNA 53058,52

Pasivo: Proveedores. Ajuste del resultado financiero

73

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

RESULTADOS Coeficiente

VENTAS

03/2018 85000,00 1,4650 124525,00

10/2018 92000,00 1,1337 104300,40

TOTAL 177000,00 228825,40

RECPAM 51825,40

VENTAS 51825,40

COSTO DE LA MERCADERÍA VENDIDA Coeficiente

12/2017 Origen de la partida 100000,00 1,5626 156260,00

CMV 56260,00

RECPAM 56260,00

IMPUESTO A LOS INGRESOS BRUTOS Coeficiente

VENTAS

03/2018 2975,00 1,4650 4358,38

10/2018 3220,00 1,1337 3650,51

TOTAL 6195,00 8008,89

IMPUESTO A LOS INGRESOS BRUTOS 1813,89

RECPAM 1813,89

74

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

casoACTIVO PASIVO

Activo Corriente Proveedores 0,00

Caja en pesos 29805,00 Intereses - a devengar 0,00

Moneda extranjera 66230,00

Créditos por ventas 46000,00

Bienes de Cambio 65000,00

TOTAL PASIVO 0,00

Total Activo Corriente 207035,00

PATRIMONIO NETO

Activo No Corriente Capital 100000,00

Bienes de uso 140500,38 Ajuste de Capital 106966,37

RNA EJ ANTERIORES 147368,02

RTADO. DEL EJERCICIO -6799,01

Total Activo No Corriente 140500,38 Total PN 347535,38

TOTAL ACTIVO 347535,38 TOTAL P + PN 347535,380,00

VENTAS 228825,40

CMV -156260,00 DEBE HABER

GANANCIA BRUTA 72565,40 14453,48 15305,00

IIBB -8008,89 6389,60 72265,97

RESULTADO POR TENENCIA 925,00 127574,89 56260,00

DEP. MAQUINARIA -20071,60 51825,40 1813,89

INTERESES DEVENGADOS 2389,60 200243,37 145644,86

RECPAM -54598,52 54598,52

RESULTADO DEL EJERCICIO -6799,01 SALDO DEUDOR

RECPAM

SITUACIÓN PATRIMONIAL AL 31/12/2018 EN MONEDA HOMOGENEA

ESTADO DE RESULTADOSVENTAS 228825,40

CMV -156260,00

GANANCIA BRUTA 72565,40

IIBB -8008,89

RESULTADO POR TENENCIA 925,00

DEP. MAQUINARIA -20071,60

INTERESES DEVENGADOS 2389,60RESULTADO DEL EJERCICIO ANTES

DE RECPAM47799,51

RECPAM -54598,52

RESULTADO DEL EJERCICIO -6799,01

ESTADO DE RESULTADOS

Estos datos me van a servir para

la “Comprobación

del Proceso Secuencial”

75

AJUSTE POR INFLACIÓN CONTABLE

RESOLUCIÓN TÉCNICA N° 6 (MODIFICADA POR RT N° 39)

Seguimos con el 2018…Otro mini

caso

COEFICIENTE AJUSTADO AL CIERRE

PN AL INICIO 226759,49 1,5626 354334,39

Menos:

ACTIVO menos PASIVO Al cierre 347535,38

Igual a:

RESULTADO DEL EJ. CALCULADO POR DIFERENCIAS DE PATRIMONIOS -6799,01

Lo comparo con:

RESULTADO DEL EJERCICIO AJUSTADO SIN RECPAM 47799,51

DE LA COMPARACIÓN, DETERMINAMOS POR DIFERENCIA EL RECPAM -54598,52

APLICACIÓN DEL PROCESO SECUENCIAL COMO COMPROBACIÓN

VENTAS 228825,40

CMV -156260,00

GANANCIA BRUTA 72565,40

IIBB -8008,89

RESULTADO POR TENENCIA 925,00

DEP. MAQUINARIA -20071,60

INTERESES DEVENGADOS 2389,60RESULTADO DEL EJERCICIO ANTES

DE RECPAM47799,51

RECPAM -54598,52

RESULTADO DEL EJERCICIO -6799,01

ESTADO DE RESULTADOS

76