ALICORP - AUDITORIA TRIBUTARIA

78

CASO PRÁCTICO DE AUDITORIA FISCAL A EMPRESA ALICORP DEDICADA A LA EL AB OR AC IÓN DE PRODUCTOS INDUSTRIALES DE CONSUMO MASIVO Y NUTRICIÓN ANIMAL PARA EL AÑO QUE TÉRMINO AL 31 DE DICIEMBRE DE 2014 ESTRUCTURA DEL CASO PRÁCTICO: 1.1.- Información sobre el caso práctico 1. 1.1 Datos generales 1. 1.2 Datos de las cuentas que tienen interés fiscal 1. 2.- Planificación de la auditoría 1.2.1 Memorándum de planeación 1.2.2 !aluación del control interno 1. 2." #nálisis por áreas seg$n e!aluación del control interno 1.2.% &onclusión ' determinación de áreas críticas 1.2.( Programas de #uditoría 1. ".- )ecución de la auditoría 1.".1 Papeles de traba)o (.".2 &arta a la *erencia 1."." Dictamen e informe fiscal 1.1. INFORMACIÓN SOBRE EL CASO PRÁCTICO +e reali,ara el caso practica tomando como e)emplo los mo!imientos de meses lo cual permitirá comprender el desarrollo de la guía propuesta.

-

Upload

stephanie-gutierrez -

Category

Documents

-

view

254 -

download

7

Transcript of ALICORP - AUDITORIA TRIBUTARIA

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 1/78

CASO PRÁCTICO DE AUDITORIA FISCAL A EMPRESA ALICORP DEDICADAA LA ELABORACIÓN DE PRODUCTOS INDUSTRIALES DE CONSUMOMASIVO Y NUTRICIÓN ANIMAL PARA EL AÑO QUE TÉRMINO AL 31 DEDICIEMBRE DE 2014

ESTRUCTURA DEL CASO PRÁCTICO:

1.1.- Información sobre el caso práctico

1. 1.1 Datos generales

1. 1.2 Datos de las cuentas que tienen interés fiscal

1. 2.- Planificación de la auditoría

1.2.1 Memorándum de planeación

1.2.2 !aluación del control interno

1. 2." #nálisis por áreas seg$n e!aluación del control interno

1.2.% &onclusión ' determinación de áreas críticas

1.2.( Programas de #uditoría

1. ".- )ecución de la auditoría1.".1 Papeles de traba)o (.".2 &arta a la *erencia

1."." Dictamen e informe fiscal

1.1. INFORMACIÓN SOBRE EL CASO PRÁCTICO

+e reali,ara el caso practica tomando como e)emplo los mo!imientos de meseslo cual permitirá comprender el desarrollo de la guía propuesta.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 2/78

1.1.1. D!"#$ %&'&(!)&$:

/ombre de la empresa0 #I&3P +.#.#.

Dirección0 #!. #rgentina /4 %56" &armen de la egua 3e'noso - &allao

/.I.7.0 1215-818158-181-8/.3.&.0 2(-%

*iro0 9eneficiador - laboración de productos industriales de consumo masi!o

1. 1.2 D!"#$ *& )!$ +,&'"!$ -,& "&'&' '"&(/$ $+!)

1. 1.2.1 L& *& IV

l crédito fiscal sobre el Impuesto *eneral a las :entas ;I*:< es una deducciónque admite la +unat sobre el tributo que gra!ó las adquisiciones de insumosbienes de capital ;maquinarias etcétera< ser!icios ' contratos de construcciónasí como por el pago de aranceles ;impuesto por la importación de un bien o porlos ser!icios de una persona no domiciliada en el país<.

1. 1.2.1.1 I'%(&$#$:

os ingresos de la empresa durante los meses en estudio fueron los siguientes0

VENTAS

MES VALOR VENTA IV TOTALnero (==6=2."( 1881.=2 6%666.15>ebrero 2=2%5.=% 11"8=%.1 5%1""2.%(Mar,o 5(1"."" 1281(2.%8 5=5(.5"#bril 5855=.=2 125228.16 =""666.81Ma'o 5%8%%."1 1"%2=5.6= ==8""2.26?unio (==6=2."( 1881.=2 6%666.15

TOTALES 32564.00 705778.82 4533327.82

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 3/78

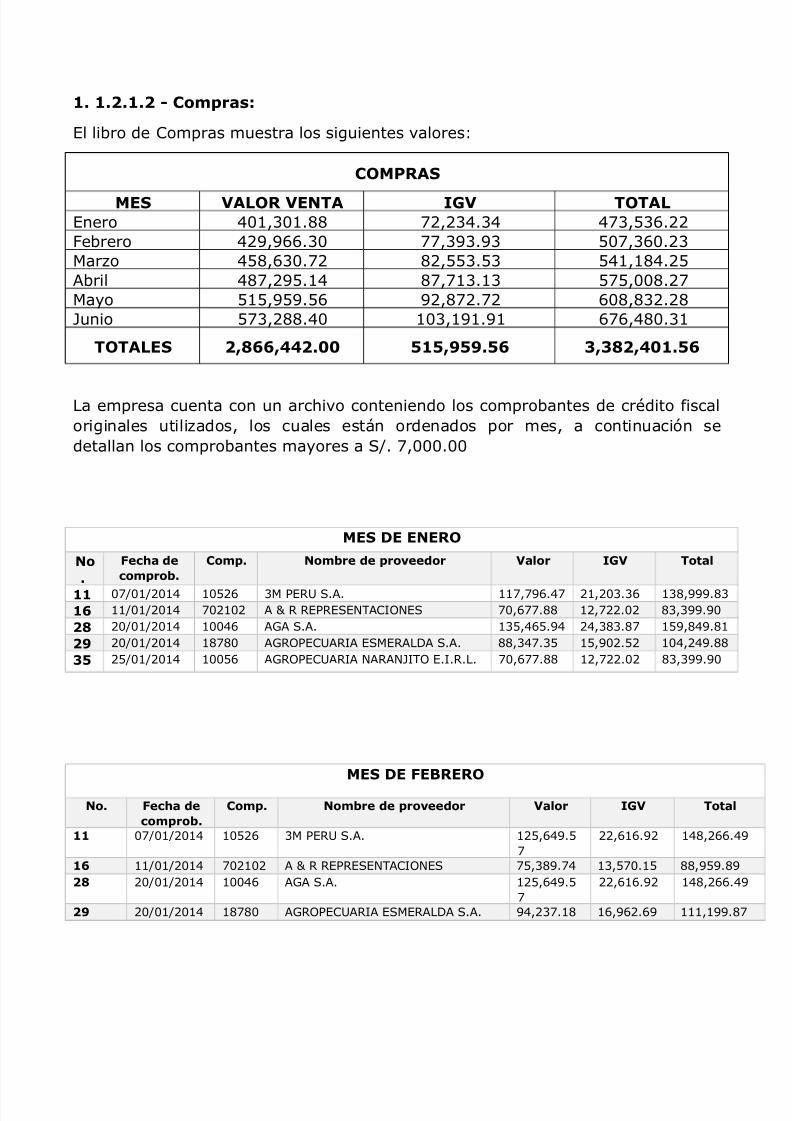

1. 1.2.1.2 C#9(!$:

l libro de &ompras muestra los siguientes !alores0

COMPRAS

MES VALOR VENTA IV TOTALnero %81"81.== 522"%."% %5"(".22>ebrero %266."8 55"6".6" (85"8.2"Mar,o %(="8.52 =2((".(" (%11=%.2(#bril %=526(.1% =551".1" (5(88=.25Ma'o (1(6(6.( 62=52.52 8=="2.2=?unio (5"2==.%8 18"161.61 5%=8."1

TOTALES 2855442.00 6166.65 3382401.65

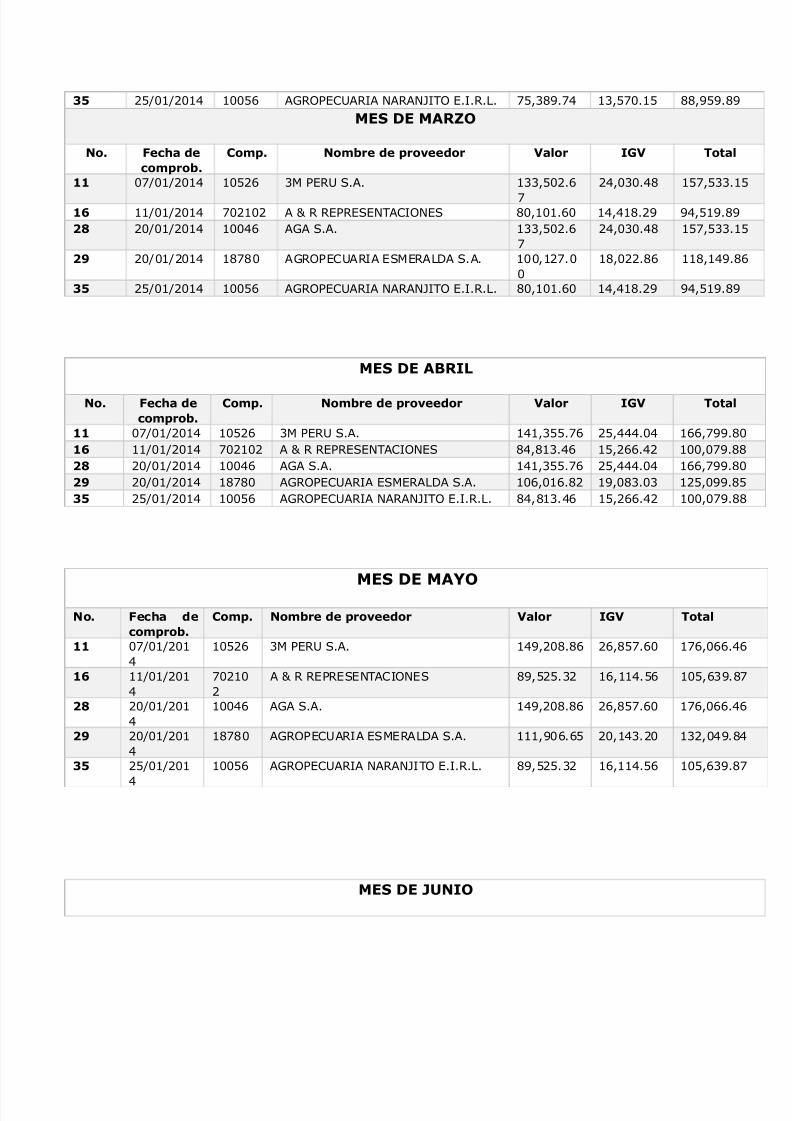

a empresa cuenta con un arc@i!o conteniendo los comprobantes de crédito fiscaloriginales utili,ados los cuales están ordenados por mes a continuación sedetallan los comprobantes ma'ores a +A. 5888.88

MES DE ENERO

N#.

F&+;! *&+#9(#<.

C#9. N#9<(& *& (#=&&*#( V!)#( IV T#"!)

11 85A81A281% 18(2 "M P3B +.#. 11556.%5 2128"." 1"=666.="15 11A81A281% 582182 # C 3 3P3+/7#&I/+ 5855.== 12522.82 =""66.68

28 28A81A281% 188% #*# +.#. 1"(%(.6% 2%"=".=5 1(6=%6.=1

2 28A81A281% 1=5=8 #*3P&B#3I# +M3#D# +.#. =="%5."( 1(682.(2 18%2%6.==

36 2(A81A281% 188( #*3P&B#3I# /#3#/?I7 .I.3.. 5855.== 12522.82 =""66.68

MES DE FEBRERO

N#. F&+;! *&+#9(#<.

C#9. N#9<(& *& (#=&&*#( V!)#( IV T#"!)

11 85A81A281% 18(2 "M P3B +.#. 12(%6.(5

221.62 1%=2.%

15 11A81A281% 582182 # C 3 3P3+/7#&I/+ 5("=6.5% 1"(58.1( ==6(6.=628 28A81A281% 188% #*# +.#. 12(%6.(

5221.62 1%=2.%

2 28A81A281% 1=5=8 #*3P&B#3I# +M3#D# +.#. 6%2"5.1= 162.6 111166.=

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 4/78

36 2(A81A281% 188( #*3P&B#3I# /#3#/?I7 .I.3.. 5("=6.5% 1"(58.1( ==6(6.=6

MES DE MAR>O

N#. F&+;! *&+#9(#<.

C#9. N#9<(& *& (#=&&*#( V!)#( IV T#"!)

11 85A81A281% 18(2 "M P3B +.#. 1""(82.

5

2%8"8.%= 1(5("".1

15 11A81A281% 582182 # C 3 3P3+/7#&I/+ =8181.8 1%%1=.26 6%(16.=628 28A81A281% 188% #*# +.#. 1""(82.

52%8"8.%= 1(5("".1

2 28A81A281% 1=5=8 #*3P&B#3I# +M3#D# +.#. 188125.88

1=822.= 11=1%6.=

36 2(A81A281% 188( #*3P&B#3I# /#3#/?I7 .I.3.. =8181.8 1%%1=.26 6%(16.=6

MES DE ABRIL

N#. F&+;! *&+#9(#<.

C#9. N#9<(& *& (#=&&*#( V!)#( IV T#"!)

11 85A81A281% 18(2 "M P3B +.#. 1%1"((.5 2(%%%.8% 1566.=15 11A81A281% 582182 # C 3 3P3+/7#&I/+ =%=1".% 1(2.%2 188856.=28 28A81A281% 188% #*# +.#. 1%1"((.5 2(%%%.8% 1566.=2 28A81A281% 1=5=8 #*3P&B#3I# +M3#D# +.#. 1881.=2 168=".8" 12(866.=36 2(A81A281% 188( #*3P&B#3I# /#3#/?I7 .I.3.. =%=1".% 1(2.%2 188856.=

MES DE MAYO

N#. F&+;! *&+#9(#<.

C#9. N#9<(& *& (#=&&*#( V!)#( IV T#"!)

11 85A81A281%

18(2 "M P3B +.#. 1%628=.= 2=(5.8 158.%

15 11A81A281%

582182

# C 3 3P3+/7#&I/+ =6(2(."2 111%.( 18("6.=

28 28A81A281%

188% #*# +.#. 1%628=.= 2=(5.8 158.%

2 28A81A281%

1=5=8 #*3P&B#3I# +M3#D# +.#. 11168.( 281%".28 1"28%6.=

36 2(A81A281

%

188( #*3P&B#3I# /#3#/?I7 .I.3.. =6(2(."2 111%.( 18("6.=

MES DE ?UNIO

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 5/78

N#. F&+;! *&+#9(#<.

C#9. N#9<(& *& (#=&&*#( V!)#( IV T#"!)

11 85A81A281% 18(2 "M P3B +.#. 11556.%5 2128"." 1"=666.=15 11A81A281% 58218

2# C 3 3P3+/7#&I/+ 5855.== 12522.82 =""66.68

28 28A81A281% 188% #*# +.#. 11556.%5 2128"." 1"=666.=

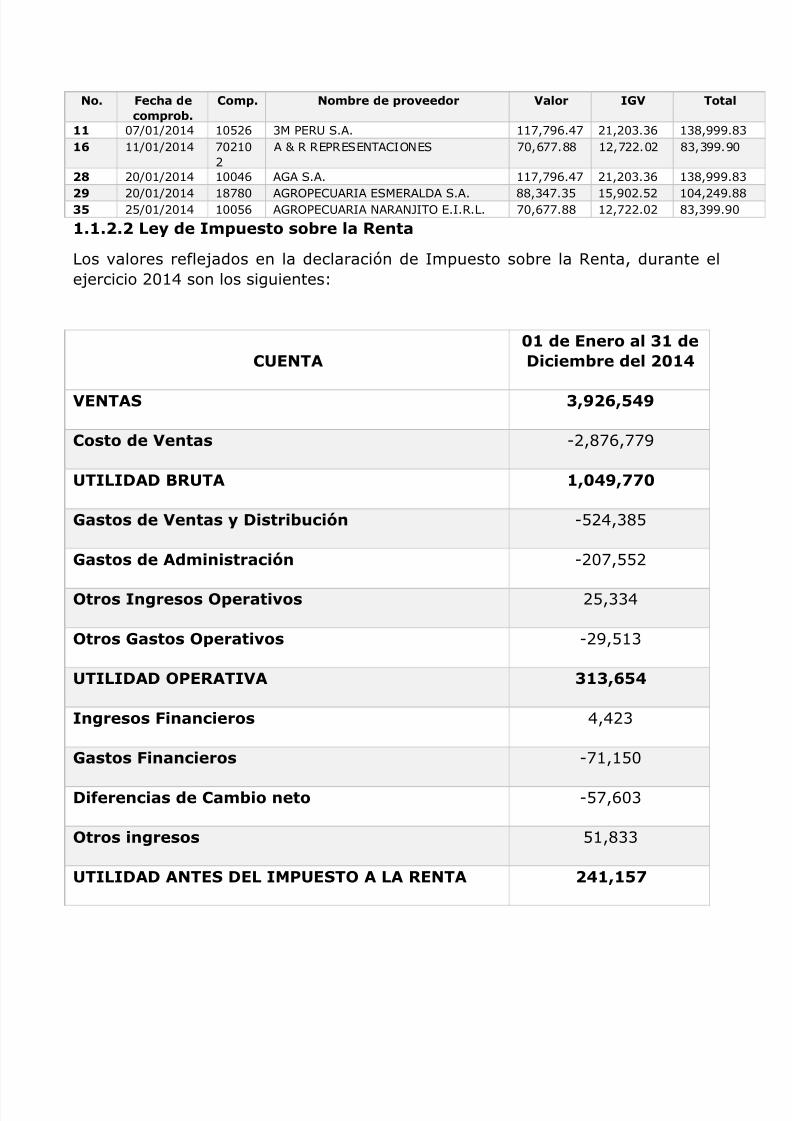

2 28A81A281% 1=5=8 #*3P&B#3I# +M3#D# +.#. =="%5."( 1(682.(2 18%2%6.=36 2(A81A281% 188( #*3P&B#3I# /#3#/?I7 .I.3.. 5855.== 12522.82 =""66.68

1.1.2.2 L& *& I9,&$"# $#<(& )! R&'"!

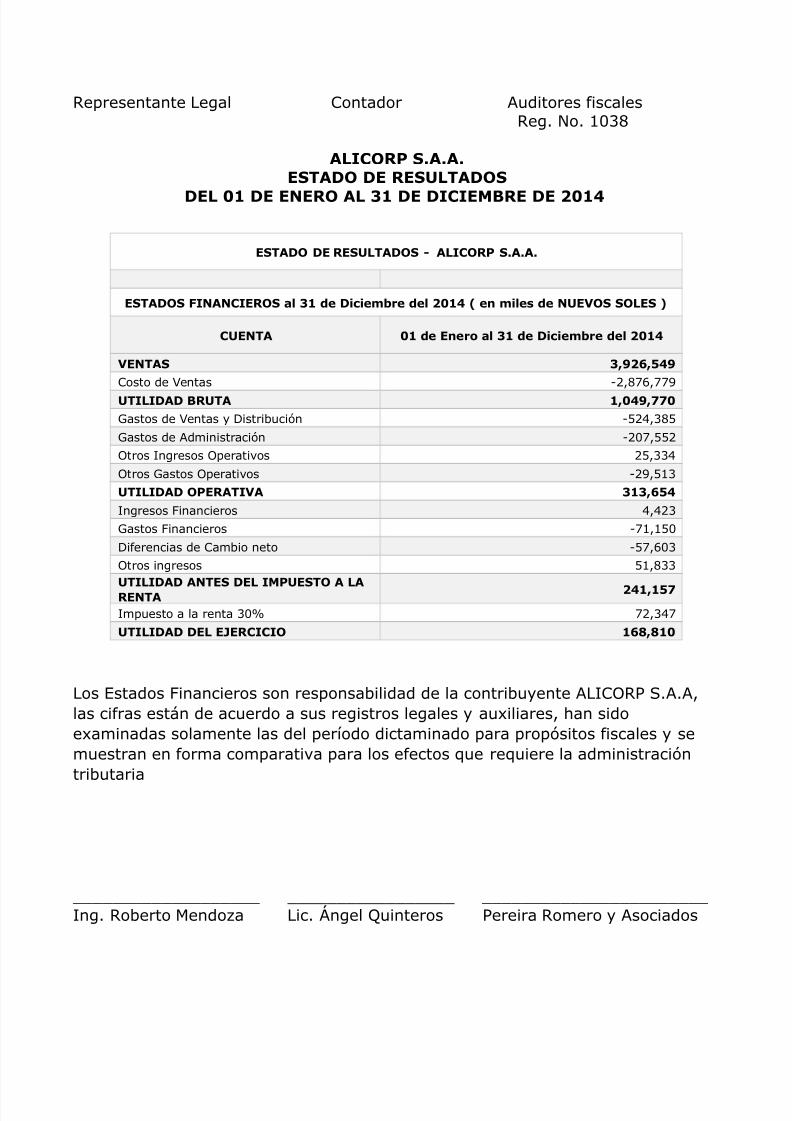

os !alores refle)ados en la declaración de Impuesto sobre la 3enta durante ele)ercicio 281% son los siguientes0

CUENTA01 *& E'&(# !) 31 *&D+&9<(& *&) 2014

VENTAS 32564

C#$"# *& V&'"!$ -2=5556

UTILIDAD BRUTA 104770

!$"#$ *& V&'"!$ D$"(<,+@' -(2%"=(

!$"#$ *& A*9'$"(!+@' -285((2

O"(#$ I'%(&$#$ O&(!"=#$ 2(""%

O"(#$ !$"#$ O&(!"=#$ -26(1"

UTILIDAD OPERATIVA 313564

I'%(&$#$ F'!'+&(#$ %%2"

!$"#$ F'!'+&(#$ -511(8

D&(&'+!$ *& C!9<# '&"# -(58"

O"(#$ '%(&$#$ (1=""

UTILIDAD ANTES DEL IMPUESTO A LA RENTA 241167

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 6/78

I9,&$"# ! )! (&'"! 30 52"%5

UTILIDAD DEL E?ERCICIO 158810

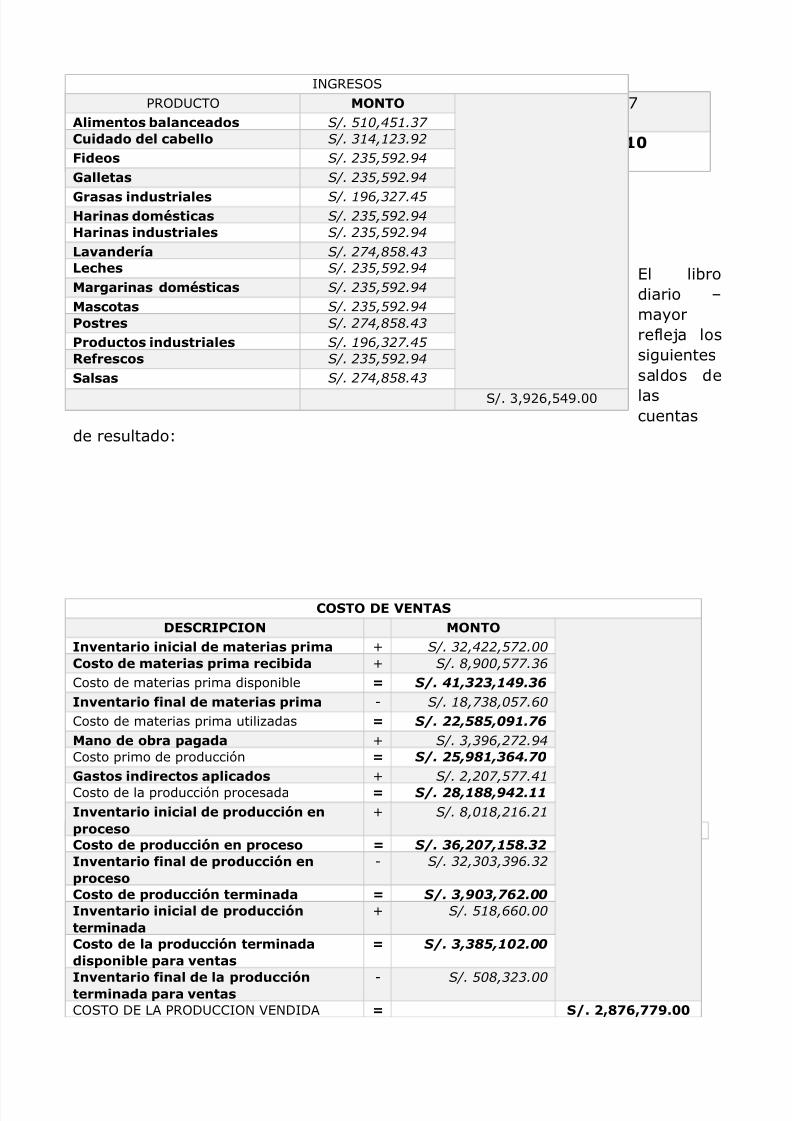

l librodiario ma'orrefle)a lossiguientessaldos de

lascuentas

de resultado0

I/*3++P3DB&7 MONTO

A)9&'"#$ <!)!'+&!*#$ S/. 510,451.37

C,*!*# *&) +!<&))# S/. 314,123.92

F*&#$ S/. 235,592.94

!))&"!$ S/. 235,592.94

(!$!$ '*,$"(!)&$ S/. 196,327.45 !('!$ *#9/$"+!$ S/. 235,592.94

!('!$ '*,$"(!)&$ S/. 235,592.94

L!=!'*&(! S/. 274,858.43

L&+;&$ S/. 235,592.94

M!(%!('!$ *#9/$"+!$ S/. 235,592.94

M!$+#"!$ S/. 235,592.94

P#$"(&$ S/. 274,858.43

P(#*,+"#$ '*,$"(!)&$ S/. 196,327.45

R&(&$+#$ S/. 235,592.94

S!)$!$ S/. 274,858.43

+A. "62(%6.88

COSTO DE VENTASDESCRIPCION MONTO

I'=&'"!(# '+!) *& 9!"&(!$ (9! E S/. 32,422,572.00

C#$"# *& 9!"&(!$ (9! (&+<*! E S/. 8,900,577.36

&osto de materias prima disponible S/. 41,323,149.36

I'=&'"!(# '!) *& 9!"&(!$ (9! - S/. 18,738,057.60

&osto de materias prima utili,adas S/. 22,585,091.76

M!'# *& #<(! !%!*! E S/. 3,396,272.94

&osto primo de producción S/. 25,981,364.70

!$"#$ '*(&+"#$ !)+!*#$ E S/. 2,207,577.41

&osto de la producción procesada S/. 28,188,942.11

I'=&'"!(# '+!) *& (#*,++@' &'(#+&$#

E S/. 8,018,216.21

C#$"# *& (#*,++@' &' (#+&$# S/. 36,207,158.32

I'=&'"!(# '!) *& (#*,++@' &'(#+&$#

- S/. 32,303,396.32

C#$"# *& (#*,++@' "&(9'!*! S/. 3,903,762.00

I'=&'"!(# '+!) *& (#*,++@'"&(9'!*!

E S/. 518,660.00

C#$"# *& )! (#*,++@' "&(9'!*!*$#'<)& !(! =&'"!$

S/. 3,385,102.00

I'=&'"!(# '!) *& )! (#*,++@'"&(9'!*! !(! =&'"!$ - S/. 508,323.00

&+7 D # P3DB&&I/ :/DID# S. 287577.00

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 7/78

ASTOS DE VENTADESCRIPCION MONTO

A)-,)&(&$ +A. =158.8(I'*&9'!+#'&$ +A. 5"%1".68S,&)*#$ +A. 6%"=6."8

C#9$#'&$ <#'+!+#'&$ +A. "1%".18A%,'!)*#$ =!+!+#'&$ +A. 2216.2(

P(#!%!'*! +A. "1%".18S&(=+#$ #(",!(#$ #"(#$ *& &G#("!+@' +A. "1%".18

P(&$"!+#'&$ $#+!)&$ +A. "58.6(

S&(=+#$ "&)&@'+#$ +A. "1%".18L, &)/+"(+! +A. "1%".18

M!'"&'9&'"# *& 9#<)!(# &-,# +A. "1%".18V!(#$ +A. "58.6(

S. 624386.00

ASTOS DE ADMINISTRACIONDESCRIPCION MONTO

L, &)/+"(+! +A. 26=1.5M!'"&'9&'"# *& 9#<)!(# &-,# *& #+. +A. 18%.1S,&)*#$ +A. "5"(6."

V!+!+#'&$ !%,'!)*#$ +A. 12%(".12

P(&$"!+#'&$ $#+!)&$ +A. 18"55.8A)-,)&(&$ +A. 12%(".12

S&(=+# "&)&@'+# +A. 12%(".12P!&)&(! H")&$ *& #+'! +A. 1%(2=.%

D&(&+!+@' *& 9#<)!(# &-,# *& #+. +A. 12%(".12V"+#$ +A. 12%(".12

I'*&9'!+#'&$ +A. 12%(".12#'#(!(#$ +A. 1%(2=.%

V!(#$ +A. 12%(".12

S. 207662.00

ASTOS FINANCIEROS

I'"&(&$&$ JB!'+# S+#"!<!'KJ +A. 1585.88

I'"&(&$&$ JB!'+# *& +(/*"# *&) P&(HJ +A. 62%6.(8C#9$#'&$ JB!'+# C#'"'&'"!)J +A. 62%6.(8

C#9$#'&$ JB!'+# *& I'"&(<!'KJ +A. 62%6.(8

I'"&(&$&$ JB!'+# *& C#9&(+#J +A. =("=.88

C#9$#'&$ JB!'+# I'"&(!9&(+!'#J +A. 155=5.(8

S. 71160.00

1.2 PLANIFICACION DE LA AUDITORIA

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 8/78

a auditoría se inicia elaborando la planeación de la misma.

1.2.1 M&9#('*,9 *& P)!'&!+@'

O<&"=#:

mitir dictamen sobre el cumplimiento de las obligaciones formales ' sustanti!ascontenidas en la e' de Impuesto a la 7ransferencia de 9ienes Muebles ' a laPrestación de +er!icios e' de Impuesto +obre la renta &ódigo 7ributario ' susrespecti!os reglamentos.

I TERMINOS DE REFERENCIA

! R&$#'$!<)*!* *& '#(9&$

n #samblea *eneral de accionistas de #I&3P +.#.#. celebrada el 28 de Mar,o

de 281( fuimos nombrados como auditores para emitir dictamen e informe fiscaldel e)ercicio contable que terminara el "1 de Diciembre de 281%. # continuación seresumen los requerimientos de ma'or rele!ancia0

F 3eali,ar un eGamen para emitir una opinión sobre el cumplimiento de lasobligaciones tributarias durante el e)ercicio que termina el "1 de Diciembre de281% de acuerdo a /ormas Internacionales de #uditoria aplicables a #uditoría de&umplimiento que inclu'e pruebas selecti!as ' otros procedimientos consideradosnecesarios.

F mitir memorándum de &ontrol Interno >iscal que inclu'a nuestrasrecomendaciones de tal forma que se pueda garanti,ar el interés fiscal.

F >irmar stados >inancieros para propósitos legales.

< EG&+"!"=!$ *&) +)&'"&

De acuerdo a con!ersaciones sostenidas con el licenciado 9rucHmann onorio 3osa#melia *erente general de la empresa manifestó que durante nuestra auditoríarequiere que nuestros esfuer,os sean orientados al área de cuentas que tieneninterés fiscal tales como0 &uentas por cobrar In!entarios Ingresos &ostos '*astos en general.

II NEOCIO DEL CLIENTE Y RIESOS INERENTES

1. ANTECEDENTES

s una empresa de sociedad anónima abierta que se inició en 16( constituida por#nderson &la'ton C &ompan' paso de ser una entidad gubernamental a unaentidad pri!ada lo que antes se conoció como compaJía industrial Per$ Pacífico

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 9/78

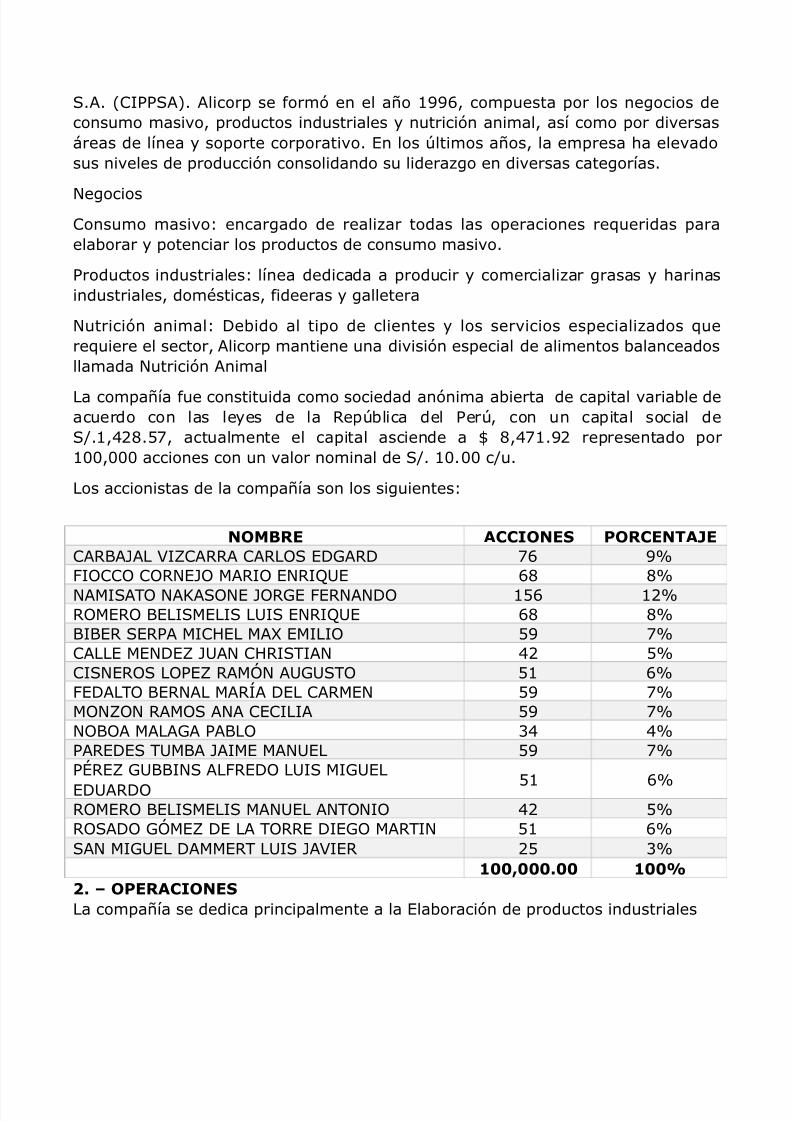

+.#. ;&IPP+#<. #licorp se formó en el aJo 166 compuesta por los negocios deconsumo masi!o productos industriales ' nutrición animal así como por di!ersasáreas de línea ' soporte corporati!o. n los $ltimos aJos la empresa @a ele!adosus ni!eles de producción consolidando su lidera,go en di!ersas categorías.

/egocios&onsumo masi!o0 encargado de reali,ar todas las operaciones requeridas paraelaborar ' potenciar los productos de consumo masi!o.

Productos industriales0 línea dedicada a producir ' comerciali,ar grasas ' @arinasindustriales domésticas fideeras ' galletera

/utrición animal0 Debido al tipo de clientes ' los ser!icios especiali,ados querequiere el sector #licorp mantiene una di!isión especial de alimentos balanceadosllamada /utrición #nimal

a compaJía fue constituida como sociedad anónima abierta de capital !ariable deacuerdo con las le'es de la 3ep$blica del Per$ con un capital social de+A.1%2=.(5 actualmente el capital asciende a K =%51.62 representado por188888 acciones con un !alor nominal de +A. 18.88 cAu.

os accionistas de la compaJía son los siguientes0

NOMBRE ACCIONES PORCENTA?E'#?# :IL!# + D*#3D 5 6>I&& &3/? M#3I /3INB = =

/#MI+#7 /#O#+/ ?3* >3/#/D 1( 123M3 9I+MI+ BI+ /3INB = =9I93 +3P# MI& M# MII (6 5&# M/DL ?B#/ &3I+7I#/ %2 (&I+/3+ PL 3#MQ/ #B*B+7 (1 >D#7 93/# M#3R# D M/ (6 5M/L/ 3#M+ #/# &&II# (6 5/9# M##*# P#9 "% %P#3D+ 7BM9# ?#IM M#/B (6 5PS3L *B99I/+ #>3D BI+ MI*B

DB#3D (1 3M3 9I+MI+ M#/B #/7/I %2 (3+#D *QML D # 733 DI* M#37I/ (1 +#/ MI*B D#MM37 BI+ ?#:I3 2( "

100000.00 1002. OPERACIONESa compaJía se dedica principalmente a la laboración de productos industriales

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 10/78

de consumo masi!oT

os principales clientes son los siguientes0

+upermercados Peruanos +.#.

&encosud 3etail +.#.

os principales pro!eedores son0

Distribuidora Premium +.#.

Duraplast - Industrias Plásticas 3eunidas +.#.&.

colimpia +.3.tda.

ditora Per$

ditora 3osales .I.3..

l *uadalupano +.3..

lectro &omercial li!os +.3..

3. LEISLACION APLICABLE

a- &ódigo 7ributario

b- 3eglamento a &ódigo 7ributarioc- e' de Impuesto a la 7ransferencia de bienes Muebles ' a la Prestación de+er!icios d- 3eglamento de la e' de Impuesto a la 7ransferencia de 9ienesMuebles ' a la Prestación de ser!icios

e- e' de Impuesto sobre la 3enta

f- 3eglamento de la e' de Impuesto sobre la 3enta

g- &ódigo de &omercio

l- e' 3eguladora del e)ercicio de la contaduría P$blica

i- e' de la +uperintendencia de obligaciones mercantiles ' otras le'es que seanoportuno aplicar.

IIISISTEMA DE INFORMACION

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 11/78

ENERALIDADES DEL SISTEMA DE INFORMACION:

S$"&9! *& +#'"!<)*!*

Para el control ' registro de operaciones la sociedad cuenta con un sistema decontabilidad el cual se lle!a por medio del sistema de partida doble en formamecani,ada dic@o sistema contable está autori,ado por la +uperintendencia 'para el período que comprende el estudio se encuentra actuali,ado.

os in!entarios de mercadería se lle!an en forma periódica para la !aluación delin!entario se adopta el costo de producción.

Por las facturas comprobantes de crédito fiscal notas de crédito ' notas dedébitos tanto emitidos como recibidos se lle!a un arc@i!o especial para estos.

+e practica In!entario físico una !e, al aJo generalmente al "1 de diciembre.

F Detalle de los principales controlesibros legales financieros

ibro Diario - Ma'or

ibro de stados >inancieros

ibros para el control del impuesto del I*:

ibros legales administrati!os

ibro de actas

ibro de ?unta general de accionistas

ibro de aumentos ' disminuciones de capital

ibro de accionistas

A,G)!(&$

Ma'or auGiliar para todas las cuentas

F E$"(,+",(! +#'"!<)&

+e !erificó que el &atálogo ' Manual de #plicación de &uentas están debidamenteautori,ados por la +uperintendencia de bligaciones Mercantiles.

a estructura contable se detalla así0

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 12/78

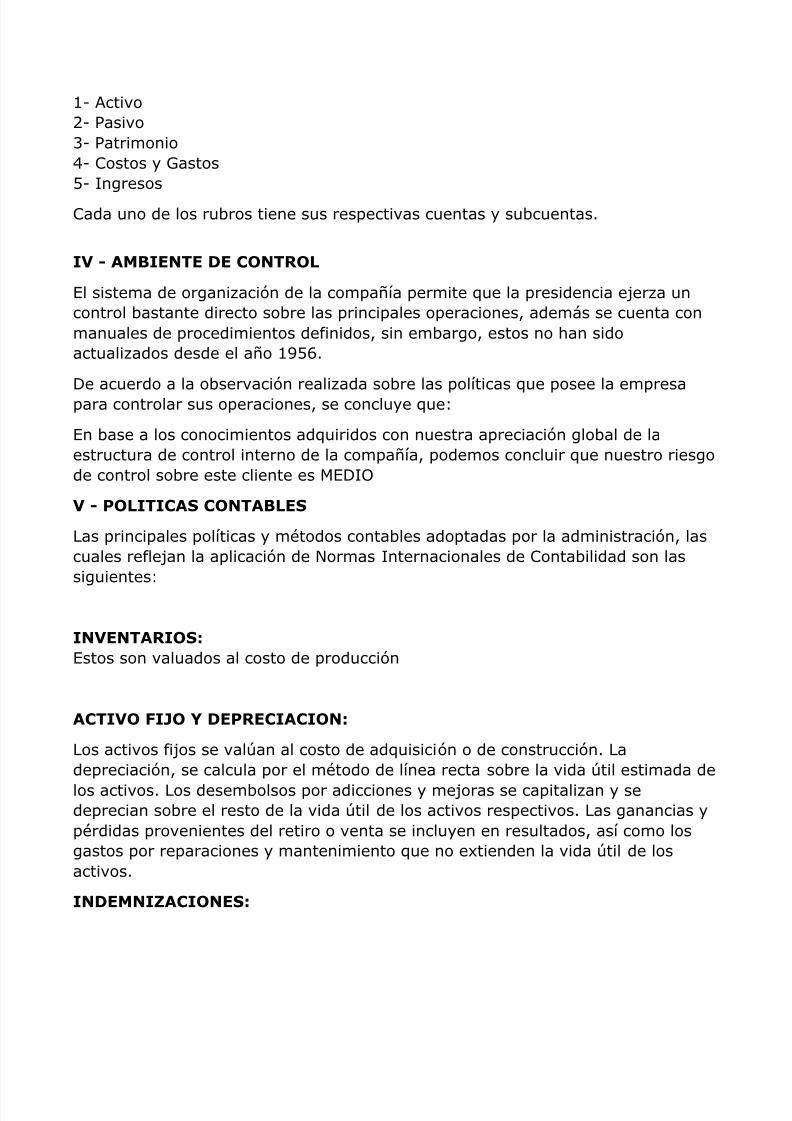

1- #cti!o2- Pasi!o"- Patrimonio%- &ostos ' *astos(- Ingresos

&ada uno de los rubros tiene sus respecti!as cuentas ' subcuentas.

IV AMBIENTE DE CONTROL

l sistema de organi,ación de la compaJía permite que la presidencia e)er,a uncontrol bastante directo sobre las principales operaciones además se cuenta conmanuales de procedimientos definidos sin embargo estos no @an sidoactuali,ados desde el aJo 16(.

De acuerdo a la obser!ación reali,ada sobre las políticas que posee la empresapara controlar sus operaciones se conclu'e que0

n base a los conocimientos adquiridos con nuestra apreciación global de laestructura de control interno de la compaJía podemos concluir que nuestro riesgode control sobre este cliente es MDI

V POLITICAS CONTABLES

as principales políticas ' métodos contables adoptadas por la administración lascuales refle)an la aplicación de /ormas Internacionales de &ontabilidad son lassiguientes0

INVENTARIOS: stos son !aluados al costo de producción

ACTIVO FI?O Y DEPRECIACION:

os acti!os fi)os se !al$an al costo de adquisición o de construcción. adepreciación se calcula por el método de línea recta sobre la !ida $til estimada de

los acti!os. os desembolsos por adicciones ' me)oras se capitali,an ' sedeprecian sobre el resto de la !ida $til de los acti!os respecti!os. as ganancias 'pérdidas pro!enientes del retiro o !enta se inclu'en en resultados así como losgastos por reparaciones ' mantenimiento que no eGtienden la !ida $til de losacti!os.

INDEMNI>ACIONES:

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 13/78

as compensaciones que !an acumulándose a fa!or de los empleados seg$n eltiempo de ser!icio de acuerdo con las disposiciones del &ódigo de 7raba)o !igentepueden llegar a serles pagadas en caso de despido. a compaJía tiene la políticade pagar anualmente el !alor de las indemni,aciones a su personal.

RESERVA LEAL:

a compaJía separa de sus utilidades antes de reser!a e impuesto de cadae)ercicio el 18 en concepto de reser!a legal @asta que llegue a representar laquinta parte del capital social.

VI ENFOQUE DE AUDITORIA

! C#9#'&'"&$

9asados en nuestras obser!aciones indagaciones ' re!isiones efectuadas acercadel ambiente ' transacciones en el sistema de información de la compaJía @emosdeterminado como principales componentes de interés fiscal los siguientes0

- :entas A &uentas por cobrar

- In!entarios A &osto de !entas

- #cti!o fi)o A Depreciación

- Préstamos bancarios A *astos financieros

- *astos de operación

< E'#-,&

&onsiderando los riesgos de auditorías determinados ' el !olumen detransacciones que la compaJía mane)a el enfoque de nuestras pruebas serásustanti!o combinado con pruebas analíticas ' de procedimientos paraasegurarnos del cumplimiento de todas las obligaciones tributarias establecidas enlas le'es códigos ' sus reglamentos respecti!os.

+ M!"&(!)*!*

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 14/78

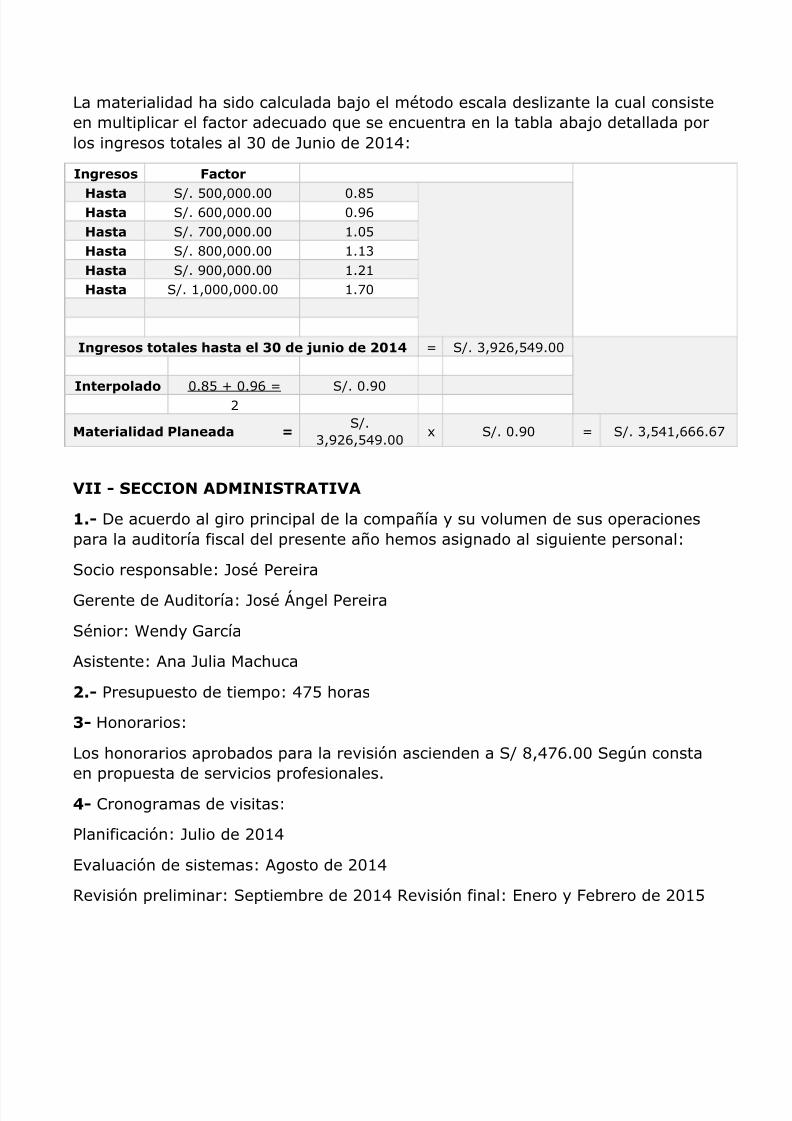

a materialidad @a sido calculada ba)o el método escala desli,ante la cual consisteen multiplicar el factor adecuado que se encuentra en la tabla aba)o detallada porlos ingresos totales al "8 de ?unio de 281%0

I'%(&$#$ F!+"#(

!$"! +A. (88888.88 8.=(!$"! +A. 88888.88 8.6

!$"! +A. 588888.88 1.8(!$"! +A. =88888.88 1.1"

!$"! +A. 688888.88 1.21!$"! +A. 1888888.88 1.58

I'%(&$#$ "#"!)&$ ;!$"! &) 30 *& ,'# *& 2014 U +A. "62(%6.88

I'"&(#)!*# 8.=( E 8.6 U +A. 8.682

M!"&(!)*!* P)!'&!*! +A.

"62(%6.88G +A. 8.68 U +A. "(%1.5

VII SECCION ADMINISTRATIVA

1. De acuerdo al giro principal de la compaJía ' su !olumen de sus operacionespara la auditoría fiscal del presente aJo @emos asignado al siguiente personal0

+ocio responsable0 ?osé Pereira

*erente de #uditoría0 ?osé Vngel Pereira

+énior0 Wend' *arcía

#sistente0 #na ?ulia Mac@uca

2. Presupuesto de tiempo0 %5( @oras

3 onorarios0

os @onorarios aprobados para la re!isión ascienden a +A =%5.88 +eg$n constaen propuesta de ser!icios profesionales.

4 &ronogramas de !isitas0

Planificación0 ?ulio de 281%

!aluación de sistemas0 #gosto de 281%

3e!isión preliminar0 +eptiembre de 281% 3e!isión final0 nero ' >ebrero de 281(

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 15/78

6 >uncionarios frecuentemente contactados0

Bn detalle de los funcionarios frecuentemente contactados se presenta acontinuación0

Ing. &arlos Mendo,a 0 Presidente

Ing. ?uan ópe, 0 :icepresidente

ic. >ernando 7a'oa 0 *erente *eneral

ic. Vngel Nuinteros 0 &ontador *eneral

#930 &arlos Mendo,a >ec@a0 1= de ?ulio de 281%

3:I+0 >ernando 7a'oa >ec@a0 25 de ?ulio de 281%

#B73IL0 Vngel Nuinteros >ec@a0 "1 de ?ulio de 281%

6.2.2 E=!),!+@' *&) C#'"(#) I'"&('#

s necesario e!aluar el &ontrol Interno de la empresa respecto a las le'es queserán e!aluadas para establecer las áreas críticas que deberán re!isarse. Paraeste efecto se presenta el cuestionario de control interno0

&abe mencionar que dic@o cuestionario está de acuerdo a la guía para laelaboración del dictamen e informe fiscal elaborada por la Dirección *eneral deImpuestos Internos.

1.2.2.1 CUESTIONARIO DE CONTROL INTERNO IV RENTA

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 16/78

1.2.2.1.1 CUESTIONARIO DE CONTROL INTERNO CON ENFOQUETRIBUTARIO LEY DE IMPUESTO A LA TRANSFERENCIA DE BIENESMUEBLES Y A LA PRESTACION DE SERVICIOS

N#. PREUNTAS SI NOENERALIDADES/ombre de la empresa0#I&3P +.#.#.

X&uál es su principal acti!idad económicaYlaboración de productos industriales de consumo masi!o

X7iene sucursalesY

Xfect$an transacciones entre empresas afiliadasY

X*o,a de beneficios o incenti!os fiscalesY 3eintegro de I*: por las eGportacionesXan solicitado reintegro de I:# a eGportadores durante el e)ercicioY

X7ienen arc@i!os mensuales de los comprobantesY

Xos comprobantes anulados se in!alidan con sus copias ' en+ecuencia numéricaY

Xfect$an retencionesY

Xspecifique por qué concepto se retieneY NA

X7iene la empresa Ingresos eGentosY X #plica proporcionalidad del crédito fiscal por los ingresos eGentos' gra!ados Y

CUENTAS POR COBRAR

Xle!an registros auGiliares de clientesY/acionales - Del eGterior

X 3egistran las !entas por separado ba)o los criterios de eGentas*ra!adas ' eGportacionesY

X &oncilian con contabilidad general el saldo de cuentas eGentas '*ra!adasY

X&ómo liquidan el saldo de la cuenta crédito fiscal I*:Y&on el débito fiscal I*: ' se determina el impuesto a pagar o elremanente de crédito fiscal

INVENTARIOS

X &uál es el tratamiento contable que le dan a los sobrantes '

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 17/78

>altantes de in!entarios ' como se documentanYos sobrantes son incluidos al in!entario los faltantessignificati!os son facturados

X +e otorgan artículos a clientes con fines promocionales publicidadPropaganda rifas sorteosY

X &uál es el tratamiento que le dan a ese tipo de operaciones ' como+e documentanY NA

ACTIVO FI?O

X an reali,ado ampliaciones o construcciones de inmuebles nue!os NA

X 9a)o qué modalidad contractual fueron reali,adas las ampliacioneso construcciones de inmuebles Y

X an !endido bienes de acti!o fi)o antes de los dos aJos de estar#fectados a dic@os acti!osY NA

X &uál es el tratamiento contable ' como fue documentada la !entaDe acti!os fi)osY

X an reali,ado construcciones o ampliaciones de inmuebles en 9ienes a)enosY

INRESOS DEBITO FISCAL

X&uáles son las fuentes de ingreso gra!adas con I*: Y Detalle0:enta interna ' eGterna de productos

X &uáles son las fuentes de ingreso eGentas con I.:.# ' como seDocumentanY Detalle 0

Gisten !entas a instituciones /* clasificadas como eGentas porel stado se documentan mediante la factura emitida.

X &uáles son las fuentes de ingreso eGcluidas o no gra!adas con I.:.#Z como se documentanY Detalle0

X &uáles son los tipos de operaciones que se catalogan comoGportaciones ' como se controlanY Detalle0:enta de café a otros países se controlan a tra!és de la factura mitida

X &uál es el tratamiento que se reali,a con los a)ustes a lasoperaciones de ingresos originadas por descuentos reba)asde!oluciones anulaciones ' rescisionesY

Descargamos las !entas emitiendo nota de crédito al cliente porlas reba)as ' de!oluciones se emiten notas de créditoT por elaumento de !alor en los productos se emite nota de débito

COMPRAS CREDITO FISCAL

X&uáles son las fuentes de las compras gra!adas con I.:.#. YDetalle0

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 18/78

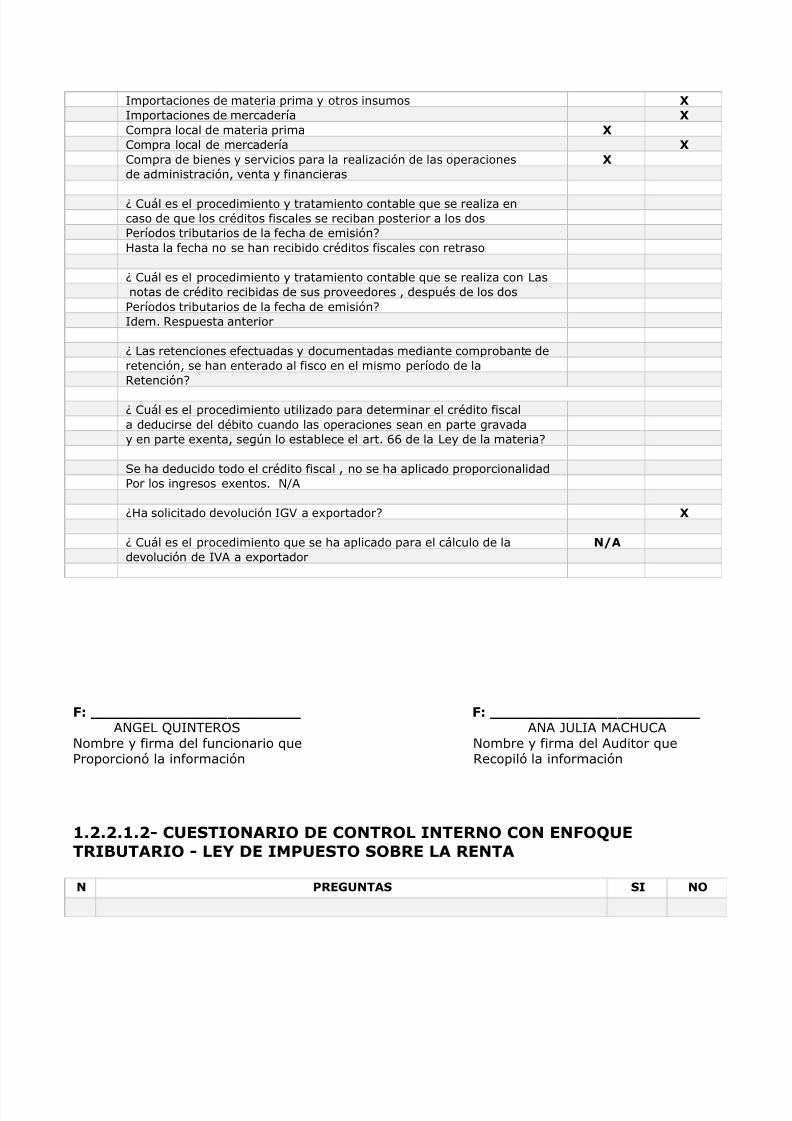

Importaciones de materia prima ' otros insumos Importaciones de mercadería &ompra local de materia prima &ompra local de mercadería &ompra de bienes ' ser!icios para la reali,ación de las operaciones de administración !enta ' financieras

X &uál es el procedimiento ' tratamiento contable que se reali,a encaso de que los créditos fiscales se reciban posterior a los dosPeríodos tributarios de la fec@a de emisiónYasta la fec@a no se @an recibido créditos fiscales con retraso

X &uál es el procedimiento ' tratamiento contable que se reali,a con as notas de crédito recibidas de sus pro!eedores después de los dosPeríodos tributarios de la fec@a de emisiónYIdem. 3espuesta anterior

X as retenciones efectuadas ' documentadas mediante comprobante deretención se @an enterado al fisco en el mismo período de la3etenciónY

X &uál es el procedimiento utili,ado para determinar el crédito fiscala deducirse del débito cuando las operaciones sean en parte gra!ada' en parte eGenta seg$n lo establece el art. de la e' de la materiaY

+e @a deducido todo el crédito fiscal no se @a aplicado proporcionalidadPor los ingresos eGentos. /A#

Xa solicitado de!olución I*: a eGportadorY

X &uál es el procedimiento que se @a aplicado para el cálculo de la NAde!olución de I:# a eGportador

F: F: #/* NBI/73+ #/# ?BI# M#&B&#/ombre ' firma del funcionario que /ombre ' firma del #uditor queProporcionó la información 3ecopiló la información

1.2.2.1.2 CUESTIONARIO DE CONTROL INTERNO CON ENFOQUETRIBUTARIO LEY DE IMPUESTO SOBRE LA RENTA

N PREUNTAS SI NO

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 19/78

CUENTAS POR COBRAR

XNué clase de cuentas por cobrar mane)aY

&lientes nacionales 8

&lientes del eGterior "8

+ocios accionista o propietario 18

X&uáles son sus principales clientes por !olumen de !entas al créditoY

+upermercados del Per$ +.#.

X&on qué frecuencia se registran contablemente las !entas al créditoY

&ada mes

XNué reportes se generan para control de los clientesY

3eportes mensuales de antig[edad de saldos por el cliente se lle!a

un control auGiliar por cada uno

X Giste delegación de responsabilidad en una persona diferente de quien lle!a

el mane)o de las cuentas por cobrar para la aprobación de créditos descuentos

Por pronto pago notas de crédito ' de débitoY

X&omprueba una persona diferente de quien lle!a los registros las &ancelaciones delas cuentas de dudoso cobroY

X&omprueban la secuencia numérica de los comprobantes emitidosY

X+on controladas la cuentas de dudosa recuperaciónY

X&ómo controlan los cobros por !ía )udicialY NA

X&lasifican las cuentas por antig[edadY

X+e elaboran conciliaciones mensuales de saldos de clientesY

XGiste control de las cuentas incobrables liquidadas ' de los cobros efectuadosY NA

XGisten políticas definidas para declarar la incobrabilidad de las cuentasY

DOCUMENTOS POR COBRAR

X+e lle!an registros auGiliaresY

XPara la aceptación o reno!ación de documentos requiere aprobación

De personal responsableY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 20/78

X +e concilian los documentos por cobrar descontados con informes

Periódicos de los bancosY

INVENTARIOS

XNué clase de in!entarios mane)aY- Materia prima

- Productos terminados - Productos en proceso

- Materiales ' @erramientas

XNué clase de control de in!entarios utili,aY

3egistros auGiliares

OárdeG

3equisiciones

3etaceos

/otas de remisión tros ; especifique <

X&on qué frecuencia efect$an in!entario físicoY

Bna !e, al aJo

XNuién efect$a la toma de in!entario físicoY

?efe de producción

Xs super!isada la toma del in!entario físicoYPor el contador de la empresa

XPoseen bodegasY

XGisten responsables por cada bodegaY

XGiste control centrali,ado de las bodegasY

XNué sistema de registro para in!entarios utili,aY

Periódico

Permanente

tros ; especifique <

XNué método de !aluación de in!entario utili,aY

&osto de adquisición &osto de producción

&osto estándar &osto promedio

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 21/78

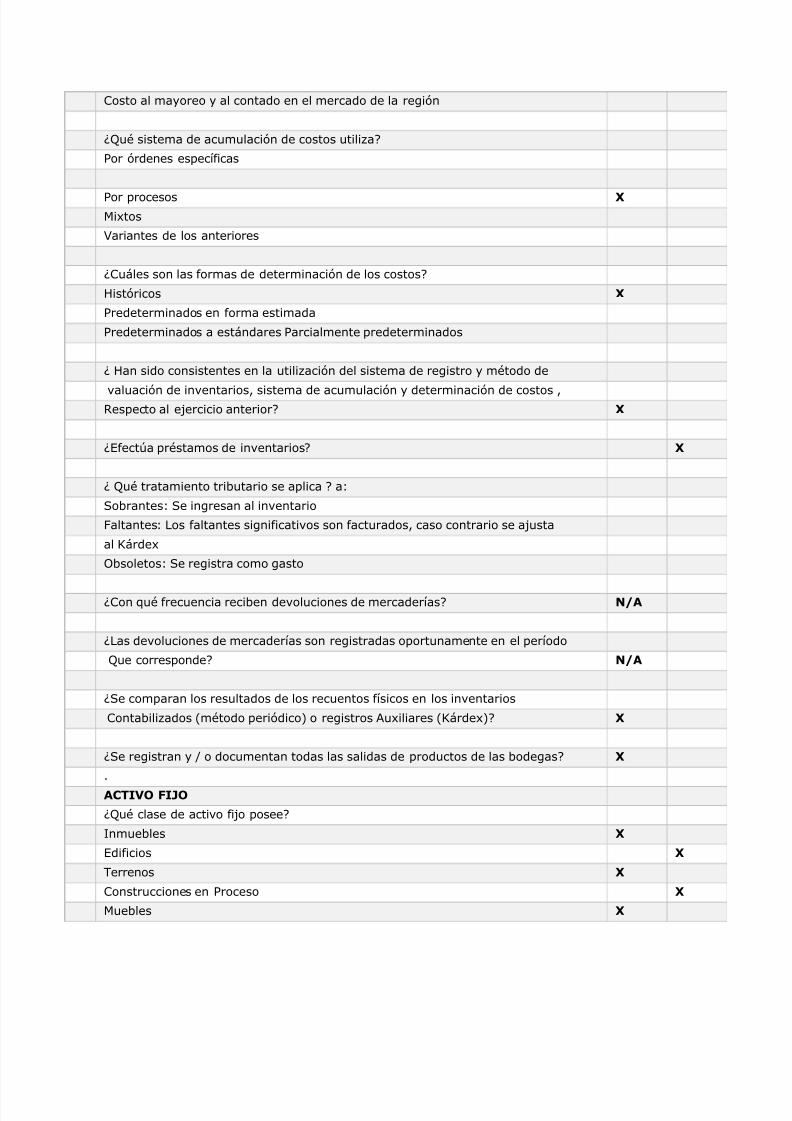

&osto al ma'oreo ' al contado en el mercado de la región

XNué sistema de acumulación de costos utili,aY

Por órdenes específicas

Por procesos MiGtos

:ariantes de los anteriores

X&uáles son las formas de determinación de los costosY

istóricos

Predeterminados en forma estimada

Predeterminados a estándares Parcialmente predeterminados

X an sido consistentes en la utili,ación del sistema de registro ' método de

!aluación de in!entarios sistema de acumulación ' determinación de costos 3especto al e)ercicio anteriorY

Xfect$a préstamos de in!entariosY

X Nué tratamiento tributario se aplica Y a0

+obrantes0 +e ingresan al in!entario

>altantes0 os faltantes significati!os son facturados caso contrario se a)usta

al OárdeG

bsoletos0 +e registra como gasto

X&on qué frecuencia reciben de!oluciones de mercaderíasY NA

Xas de!oluciones de mercaderías son registradas oportunamente en el período

Nue correspondeY NA

X+e comparan los resultados de los recuentos físicos en los in!entarios

&ontabili,ados ;método periódico< o registros #uGiliares ;OárdeG<Y

X+e registran ' A o documentan todas las salidas de productos de las bodegasY

.

ACTIVO FI?O

XNué clase de acti!o fi)o poseeY

Inmuebles

dificios

7errenos

&onstrucciones en Proceso

Muebles

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 22/78

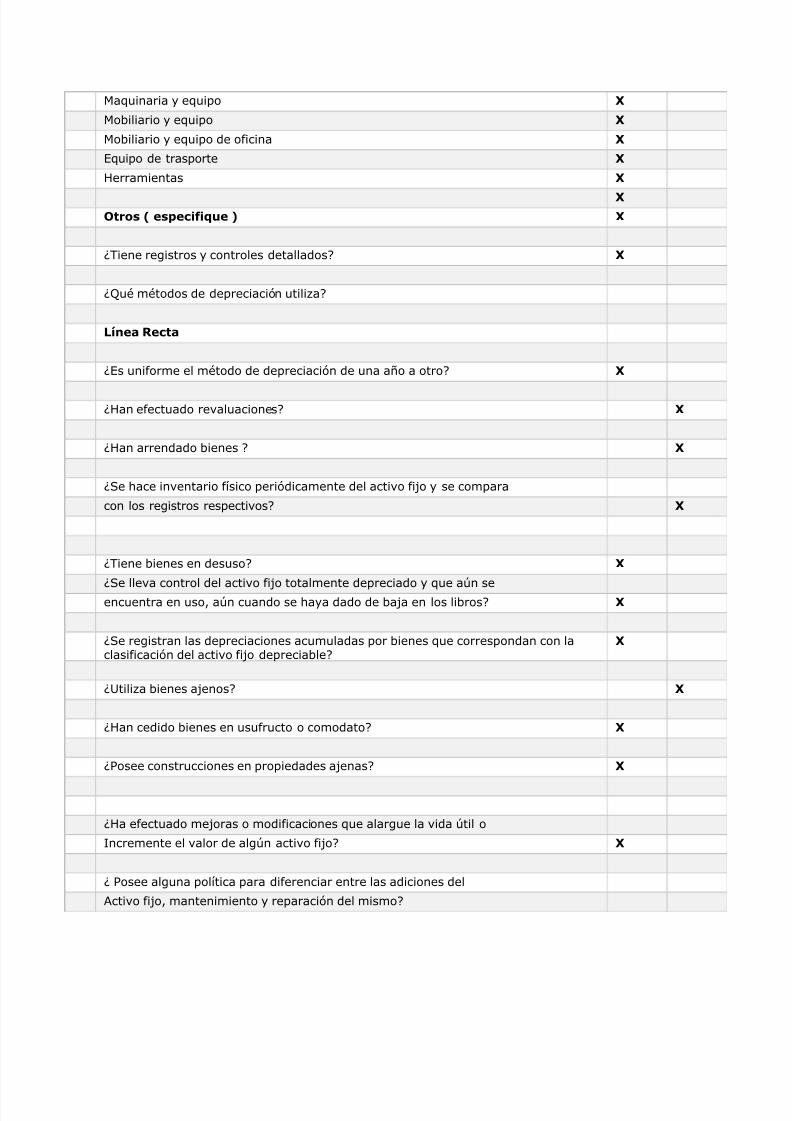

Maquinaria ' equipo

Mobiliario ' equipo

Mobiliario ' equipo de oficina

quipo de trasporte

erramientas

O"(#$ &$&+-,&

X7iene registros ' controles detalladosY

XNué métodos de depreciación utili,aY

L'&! R&+"!

Xs uniforme el método de depreciación de una aJo a otroY

Xan efectuado re!aluacionesY

Xan arrendado bienes Y

X+e @ace in!entario físico periódicamente del acti!o fi)o ' se compara

con los registros respecti!osY

X7iene bienes en desusoY

X+e lle!a control del acti!o fi)o totalmente depreciado ' que a$n seencuentra en uso a$n cuando se @a'a dado de ba)a en los librosY

X+e registran las depreciaciones acumuladas por bienes que correspondan con laclasificación del acti!o fi)o depreciableY

XBtili,a bienes a)enosY

Xan cedido bienes en usufructo o comodatoY

XPosee construcciones en propiedades a)enasY

Xa efectuado me)oras o modificaciones que alargue la !ida $til o

Incremente el !alor de alg$n acti!o fi)oY

X Posee alguna política para diferenciar entre las adiciones del

#cti!o fi)o mantenimiento ' reparación del mismoY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 23/78

OTROS ACTIVOS

XNué tipo de in!ersiones tienenY

Depósitos a pla,o en 9anco +&7I#9#/O

XNué clase de derec@os tienen sobre intangiblesY/inguna

XNué clase de cargos diferidos tienenY

/inguno

XNué clase de bienes intangibles tienenY

/inguno

XNué otra clase de derec@os tieneY

/inguno

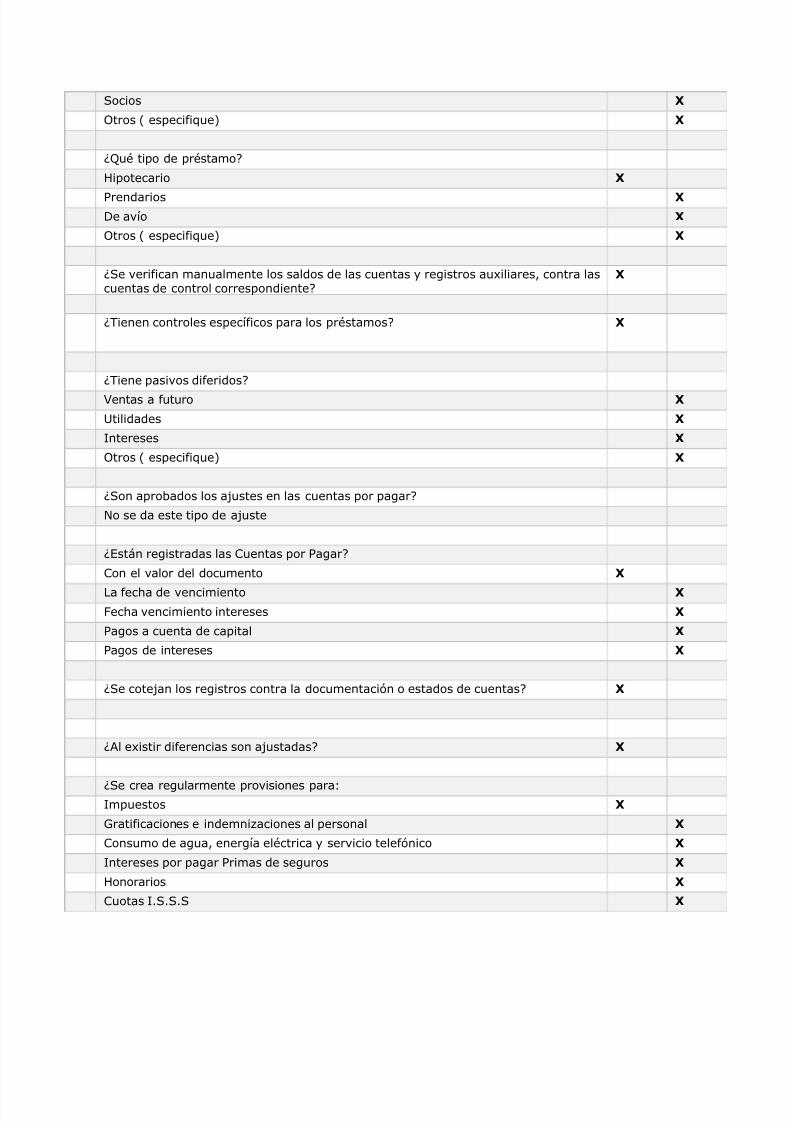

CUENTAS POR PAAR

XNué clase de cuentas por pagar poseeY

Pro!eedores nacionales

Pro!eedores del eGterior

Di!idendos por pagar

Impuesto por pagar

*astos acumulados

#creedores di!ersos

XPrincipales pro!eedores nacionalesY

DISTRIBUIDORA PREMIUM S.A.

DURAPLAST - Industrias Plásticas Reunidas S.A.C.

XPrincipales pro!eedores del eGteriorY

X&on qué frecuencia reali,a operaciones con sus pro!eedores del

GteriorY NA

X7ienen préstamos a corto pla,oY

X7ienen préstamos a largo pla,oY

XMencione las fuentes de financiamientoY

9ancos

&ompaJías de seguros

&ompaJías afiliadas

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 24/78

+ocios

tros ; especifique<

XNué tipo de préstamoY

ipotecario

Prendarios De a!ío

tros ; especifique<

X+e !erifican manualmente los saldos de las cuentas ' registros auGiliares contra lascuentas de control correspondienteY

X7ienen controles específicos para los préstamosY

X7iene pasi!os diferidosY

:entas a futuro

Btilidades

Intereses

tros ; especifique<

X+on aprobados los a)ustes en las cuentas por pagarY

/o se da este tipo de a)uste

Xstán registradas las &uentas por PagarY

&on el !alor del documento

a fec@a de !encimiento >ec@a !encimiento intereses

Pagos a cuenta de capital

Pagos de intereses

X+e cote)an los registros contra la documentación o estados de cuentasY

X#l eGistir diferencias son a)ustadasY

X+e crea regularmente pro!isiones para0Impuestos

*ratificaciones e indemni,aciones al personal

&onsumo de agua energía eléctrica ' ser!icio telefónico

Intereses por pagar Primas de seguros

onorarios

&uotas I.+.+.+

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 25/78

tros

INRESOS

X&uáles son sus fuentesY 7ransferencias de bienes

Prestación de ser!icios :enta de acti!os fi)os

:entas a pla,o

3entas no gra!adas

Productos financieros

tros ; especifique<

X&uál es la relación de los ingresosY

a< &rédito %( a< /acionales 58b< &ontado (( b< Gportaciones "8

-------------- 188 ---------------- 188

XIndique cuáles formularios utili,aY

>acturas

&omprobantes de crédito fiscal

/otas de crédito

/otas de débito

&omprobante de liquidación

&ontratos Qrdenes de compra tras ; especifique<

XPoseen numeración $nica correlati!a para cada formulario o por

+eries correlati!as utili,ables por sucursal o establecimientoY

/umeración $nica correlati!a

XPoseen arc@i!o correlati!o para cada formularioY

Xfect$an !entas a pla,osY

Xle!an registros específicos de las !entas a pla,oY NA

XDifieren utilidadesY

XGplique el método de registroY NA

X#l momento de emitirse el documento de !enta se efect$a automáticamente el

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 26/78

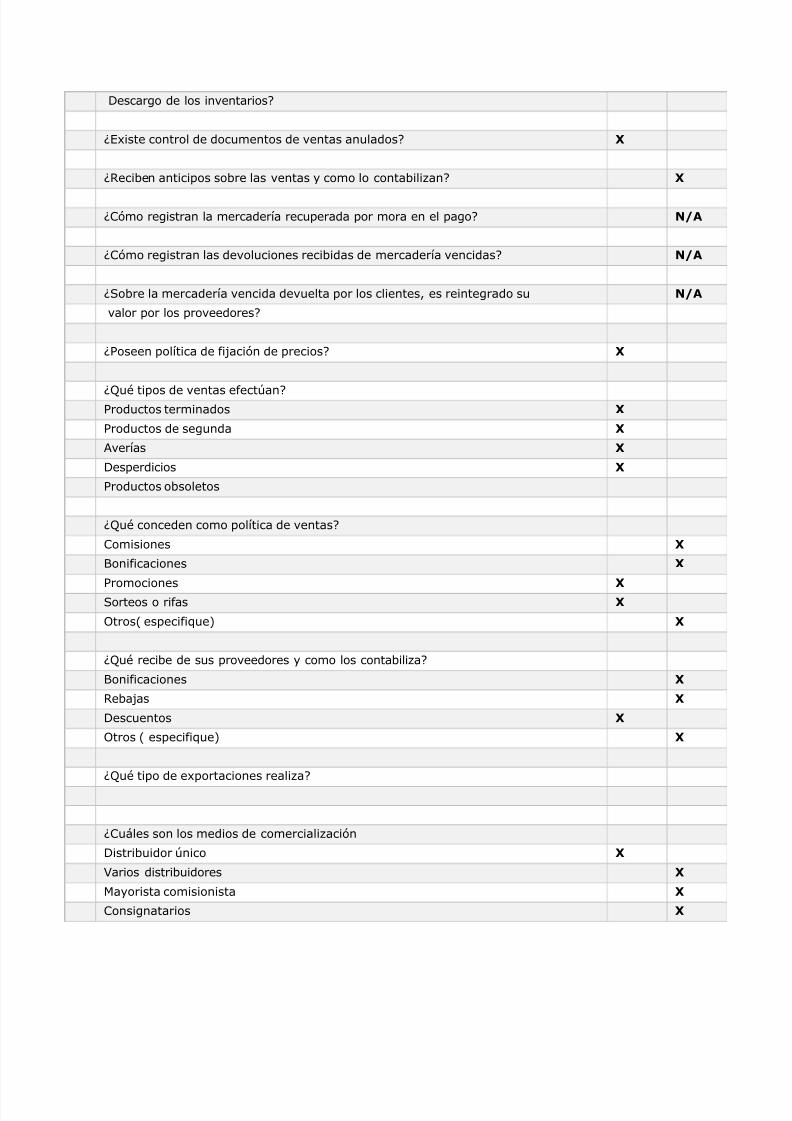

Descargo de los in!entariosY

XGiste control de documentos de !entas anuladosY

X3eciben anticipos sobre las !entas ' como lo contabili,anY

X&ómo registran la mercadería recuperada por mora en el pagoY NA

X&ómo registran las de!oluciones recibidas de mercadería !encidasY NA

X+obre la mercadería !encida de!uelta por los clientes es reintegrado su NA

!alor por los pro!eedoresY

XPoseen política de fi)ación de preciosY

XNué tipos de !entas efect$anYProductos terminados

Productos de segunda

#!erías

Desperdicios

Productos obsoletos

XNué conceden como política de !entasY

&omisiones

9onificaciones

Promociones +orteos o rifas

tros; especifique<

XNué recibe de sus pro!eedores ' como los contabili,aY

9onificaciones

3eba)as

Descuentos

tros ; especifique<

XNué tipo de eGportaciones reali,aY

X&uáles son los medios de comerciali,ación

Distribuidor $nico

:arios distribuidores

Ma'orista comisionista

&onsignatarios

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 27/78

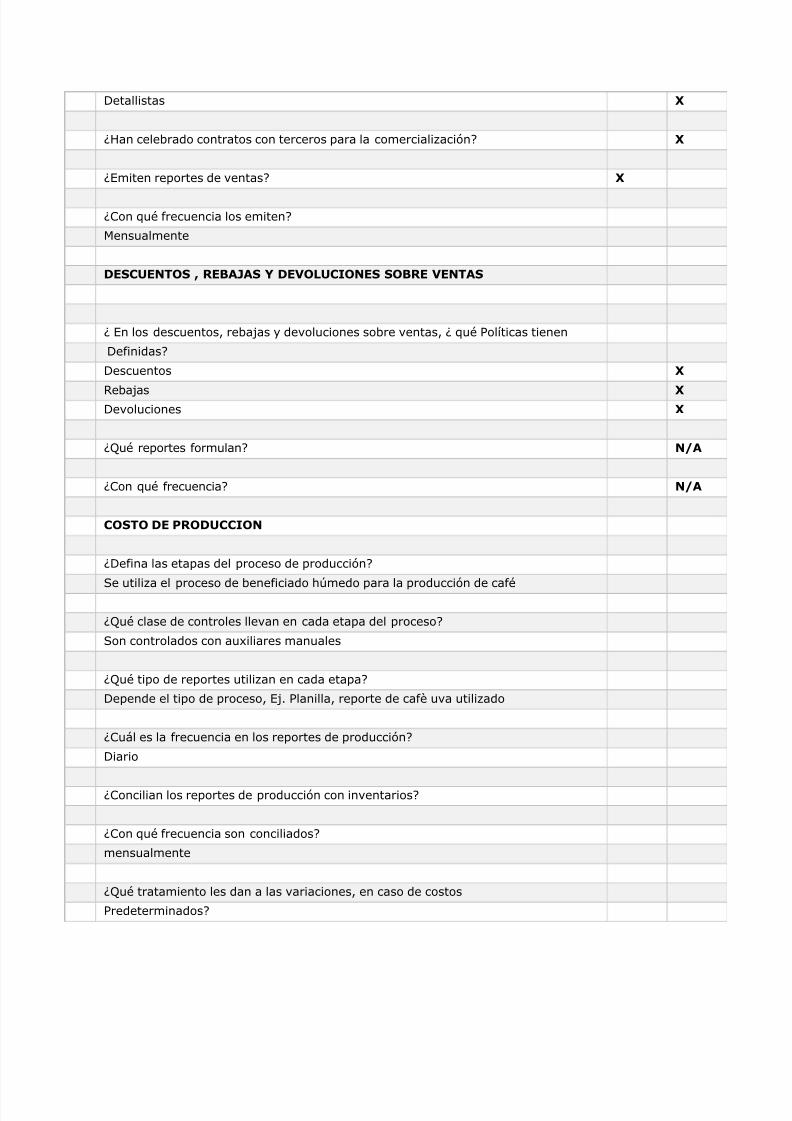

Detallistas

Xan celebrado contratos con terceros para la comerciali,aciónY

Xmiten reportes de !entasY

X&on qué frecuencia los emitenY

Mensualmente

DESCUENTOS REBA?AS Y DEVOLUCIONES SOBRE VENTAS

X n los descuentos reba)as ' de!oluciones sobre !entas X qué Políticas tienen

DefinidasY

Descuentos

3eba)as De!oluciones

XNué reportes formulanY NA

X&on qué frecuenciaY NA

COSTO DE PRODUCCION

XDefina las etapas del proceso de producciónY

+e utili,a el proceso de beneficiado @$medo para la producción de café

XNué clase de controles lle!an en cada etapa del procesoY

+on controlados con auGiliares manuales

XNué tipo de reportes utili,an en cada etapaY

Depende el tipo de proceso ). Planilla reporte de caf\ u!a utili,ado

X&uál es la frecuencia en los reportes de producciónY

Diario

X&oncilian los reportes de producción con in!entariosY

X&on qué frecuencia son conciliadosY

mensualmente

XNué tratamiento les dan a las !ariaciones en caso de costos

PredeterminadosY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 28/78

+e a)ustan al !aluar los in!entarios

XNué procedimientos utili,an en la producción en procesoY

#l establecerla

#l !aluarla se !al$a con los reportes emitidos en el proceso

X&ómo calculan la producción equi!alenteY

Xfect$an procesos de producciónY

XNué controles utili,an para el procesoY

+e controlan con auGiliares 'a especificados anteriormente

XNué procedimientos usan para la obtención del costo unitarioY

+e calcula en base las unidades producidas

XPrestan el ser!icio de maquiladoY

X# quiénes le maquilanY NA

XNué controles utili,an para el maquiladoY NA

XNué procedimientos utili,an para el cálculo del costo unitarioY NA

XNué tratamientos dan a los a)ustes o !ariacionesY NA

MATERIA PRIMA

X&uál es el origen de las compras de materia primaY

/acionales 188

Importadas 8

188

Xlaboran retaceos por las importacionesY NA

Xle!an registros de retaceosY NA

XNuién o quiénes son sus agentes aduanalesY NA

X+on incluidos en las compras los gastos que generanY NA

Xfect$an reclamos a compaJías aseguradoras por los faltantes o artículos NA

DaJadosY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 29/78

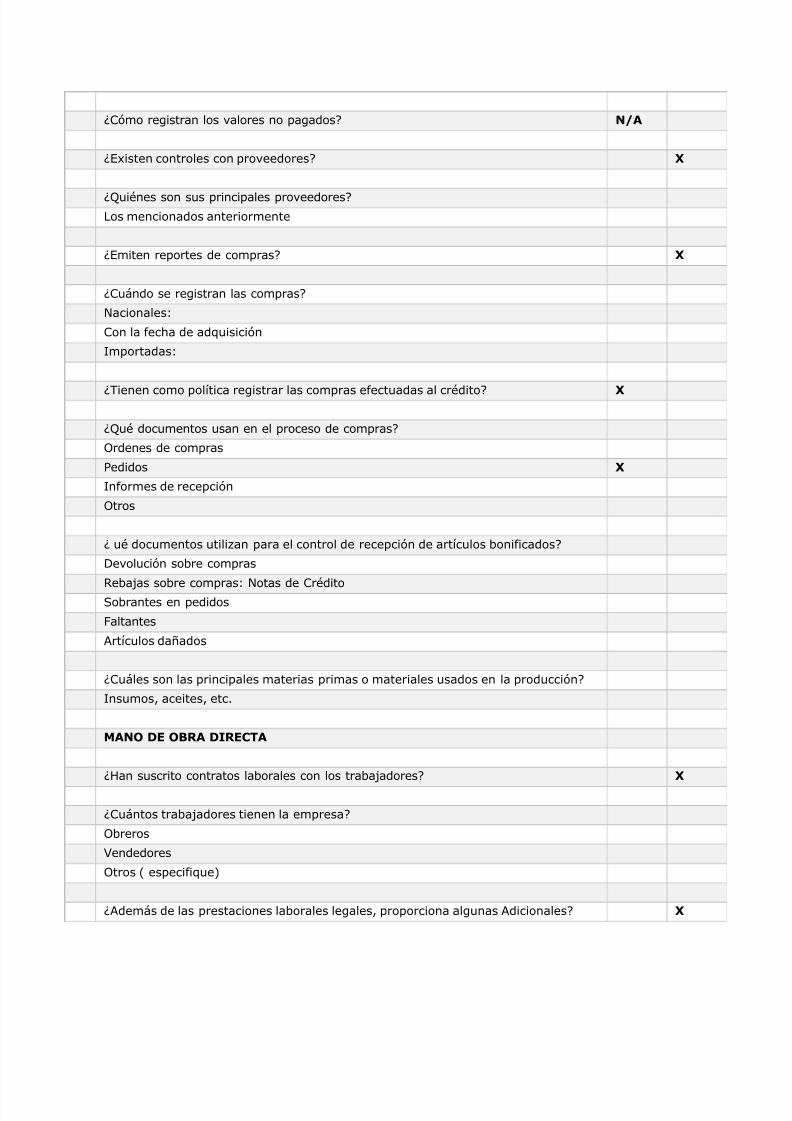

X&ómo registran los !alores no pagadosY NA

XGisten controles con pro!eedoresY

XNuiénes son sus principales pro!eedoresYos mencionados anteriormente

Xmiten reportes de comprasY

X&uándo se registran las comprasY

/acionales0

&on la fec@a de adquisición

Importadas0

X7ienen como política registrar las compras efectuadas al créditoY

XNué documentos usan en el proceso de comprasY

rdenes de compras

Pedidos

Informes de recepción

tros

X ué documentos utili,an para el control de recepción de artículos bonificadosY

De!olución sobre compras

3eba)as sobre compras0 /otas de &rédito+obrantes en pedidos

>altantes

#rtículos daJados

X&uáles son las principales materias primas o materiales usados en la producciónY

Insumos aceites etc.

MANO DE OBRA DIRECTA

Xan suscrito contratos laborales con los traba)adoresY

X&uántos traba)adores tienen la empresaY

breros

:endedores

tros ; especifique<

X#demás de las prestaciones laborales legales proporciona algunas #dicionalesY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 30/78

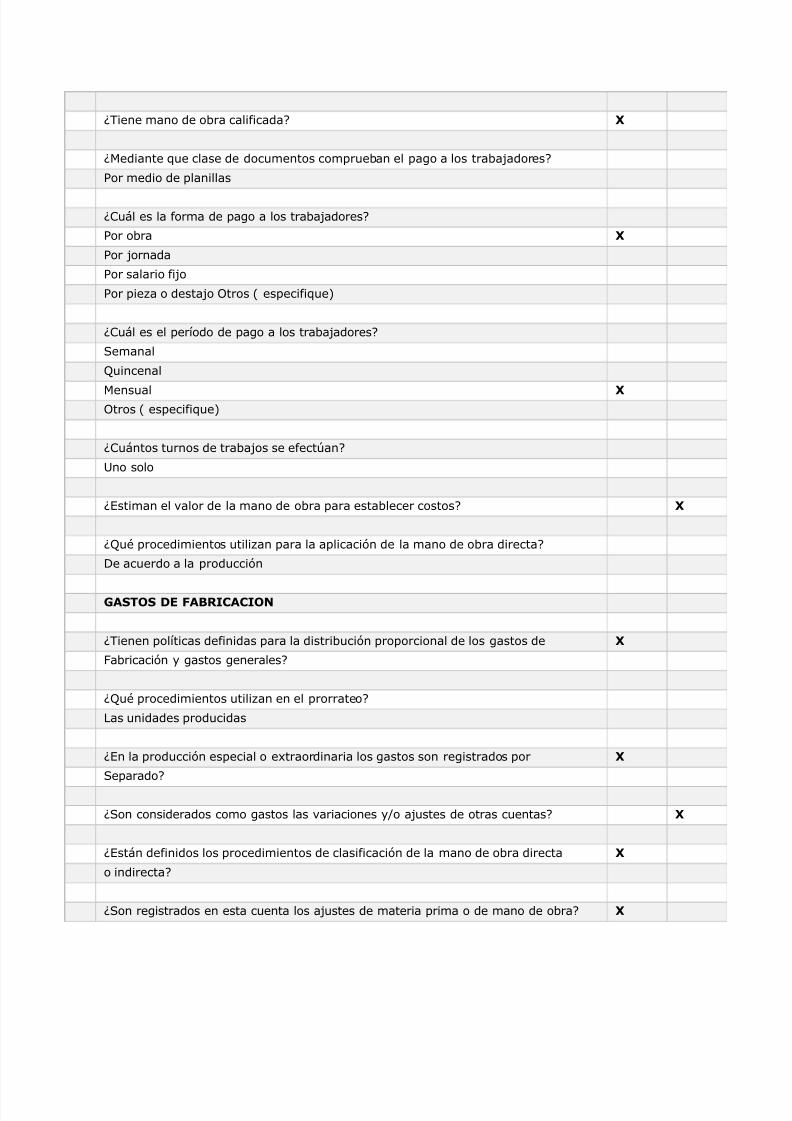

X7iene mano de obra calificadaY

XMediante que clase de documentos comprueban el pago a los traba)adoresY

Por medio de planillas

X&uál es la forma de pago a los traba)adoresY

Por obra

Por )ornada

Por salario fi)o

Por pie,a o desta)o tros ; especifique<

X&uál es el período de pago a los traba)adoresY

+emanal

Nuincenal

Mensual tros ; especifique<

X&uántos turnos de traba)os se efect$anY

Bno solo

Xstiman el !alor de la mano de obra para establecer costosY

XNué procedimientos utili,an para la aplicación de la mano de obra directaY

De acuerdo a la producción

ASTOS DE FABRICACION

X7ienen políticas definidas para la distribución proporcional de los gastos de

>abricación ' gastos generalesY

XNué procedimientos utili,an en el prorrateoY

as unidades producidas

Xn la producción especial o eGtraordinaria los gastos son registrados por

+eparadoY

X+on considerados como gastos las !ariaciones 'Ao a)ustes de otras cuentasY

Xstán definidos los procedimientos de clasificación de la mano de obra directa

o indirectaY

X+on registrados en esta cuenta los a)ustes de materia prima o de mano de obraY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 31/78

X+on aplicables los a)ustes de depreciación ' Ao amorti,ación a esta

&uentaY

Xos egresos por in!estigación ' eGperimentos son lle!ados a esta cuentaY

Xl consumo de materiales está debidamente comprobado ' autori,adoY

Xl tiempo ocioso es comprobado ' tiene política de aplicaciónY

ASTOS DE OPERACIÓN

Xstos gastos son clasificados en las cuentas siguientesY

*astos de !enta

*astos de administración

*astos financieros tros gastos

Por su ob)eti!o estas cuentas son definidas como cuentas colecti!as para sufuncionamiento se utili,an las sub-cuentas con nombres por la clase de gastos.

Para el análisis tributario el criterio se determinará por 0

*astos necesarios

*astos capitali,ados

*astos comprobados

*astos no deducibles

X7ienen registros por las distintas sub-cuentasY

X+e da la sustentación de las operaciones registradas con documentación

?ustificanteY

X+e controlan ' autori,an los cargos a las subcuentas de gastosY

X+on autori,ados por personas responsables los a)ustesY

son autori,ados por el contador

# manera de e)emplo se seJalan las sub-cuentas que se estiman de ma'or riesgofiscal a efecto de desarrollar el proceso de auditoría0

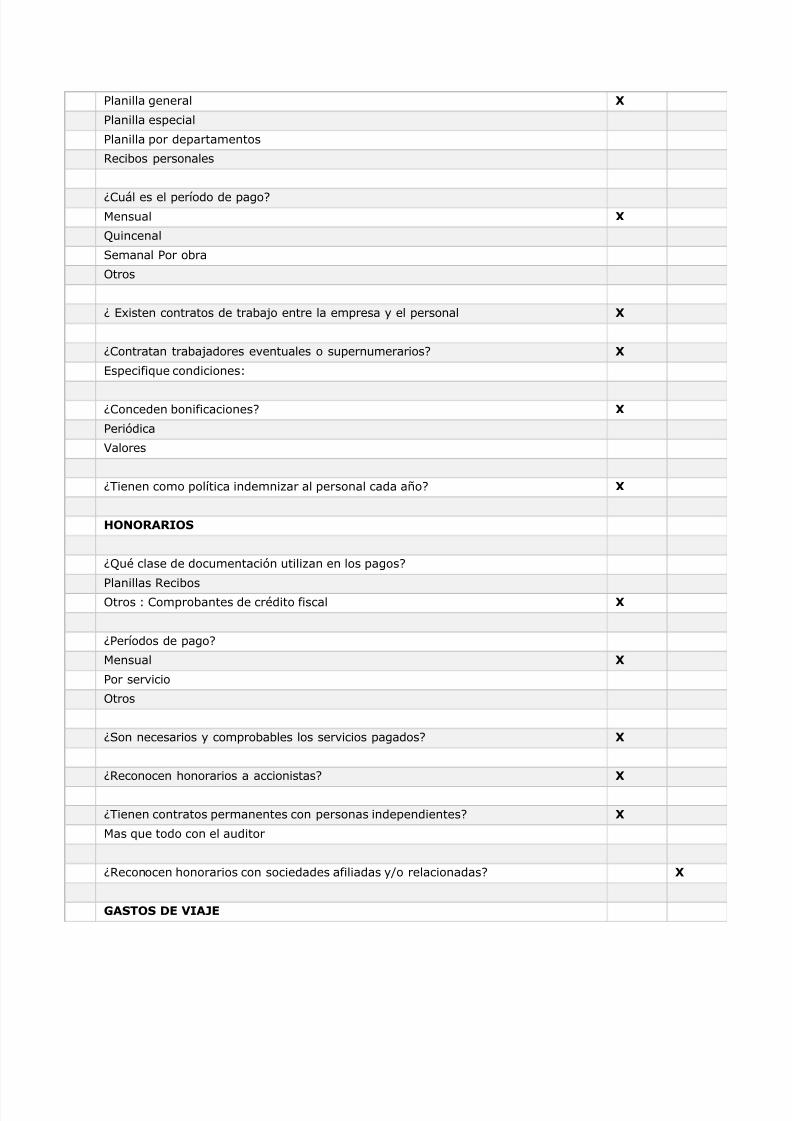

SUELDOS

X&on qué clase de documentos comprueban el pago al personalY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 32/78

Planilla general

Planilla especial

Planilla por departamentos

3ecibos personales

X&uál es el período de pagoYMensual

Nuincenal

+emanal Por obra

tros

X Gisten contratos de traba)o entre la empresa ' el personal

X&ontratan traba)adores e!entuales o supernumerariosY

specifique condiciones0

X&onceden bonificacionesY

Periódica

:alores

X7ienen como política indemni,ar al personal cada aJoY

ONORARIOS

XNué clase de documentación utili,an en los pagosY

Planillas 3ecibostros 0 &omprobantes de crédito fiscal

XPeríodos de pagoY

Mensual

Por ser!icio

tros

X+on necesarios ' comprobables los ser!icios pagadosY

X3econocen @onorarios a accionistasY

X7ienen contratos permanentes con personas independientesY

Mas que todo con el auditor

X3econocen @onorarios con sociedades afiliadas 'Ao relacionadasY

ASTOS DE VIA?E

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 33/78

Xiquidan los !alores entregados por gastos de !ia)eY

X#l liquidar )ustifican adecuadamente los gastos incurridosY

X+on comprobables los fines de los gastosY

XPagan por este concepto en forma fi)a 'Ao periódicaY

n forma periódica

Xos !ia)es al eGterior son )ustificables por ob)eti!os ' beneficios al liquidarseY

VIATICOS

X&onceden !iáticos a e)ecuti!os en !ia)es al eGteriorY

Xtorgan !iáticos fi)os a empleados ' obrerosY

X7ienen reglamento o política escrita interna para el otorgamiento de !iáticosY

X&ómo liquidan los !iáticosY

&ontra documentos

MANTENIMIENTO

XGisten contratos de mantenimientoY

Xstán documentados los egresosY

XPara la aplicación de los egresos son clasificados los capitali,ablesY

Xos egresos por este concepto son clasificados para el fin específicoY

7errenos

dificaciones

Instalaciones

Maquinarias

quipos

erramientas

Mobiliario de oficina

quipo de oficina

quipos

tros

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 34/78

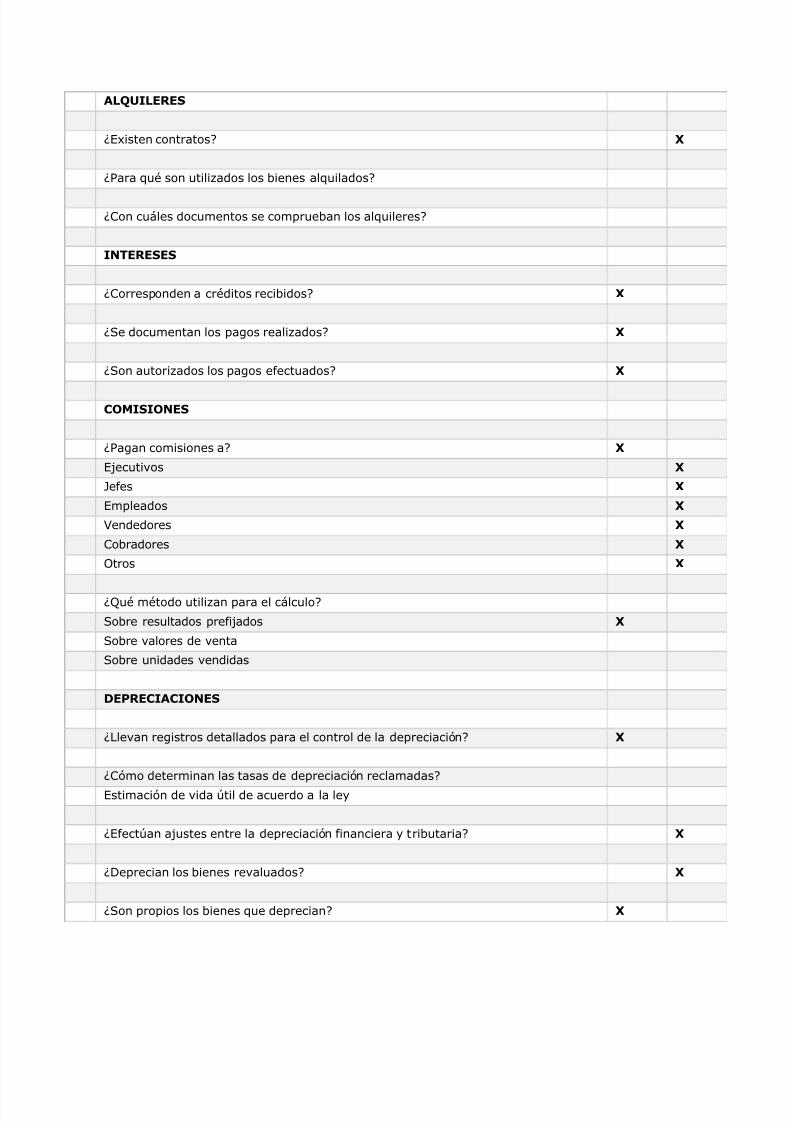

ALQUILERES

XGisten contratosY

XPara qué son utili,ados los bienes alquiladosY

X&on cuáles documentos se comprueban los alquileresY

INTERESES

X&orresponden a créditos recibidosY

X+e documentan los pagos reali,adosY

X+on autori,ados los pagos efectuadosY

COMISIONES

XPagan comisiones aY

)ecuti!os

?efes

mpleados

:endedores

&obradores

tros

XNué método utili,an para el cálculoY

+obre resultados prefi)ados

+obre !alores de !enta

+obre unidades !endidas

DEPRECIACIONES

Xle!an registros detallados para el control de la depreciaciónY

X&ómo determinan las tasas de depreciación reclamadasY

stimación de !ida $til de acuerdo a la le'

Xfect$an a)ustes entre la depreciación financiera ' tributariaY

XDeprecian los bienes re!aluadosY

X+on propios los bienes que deprecianY

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 35/78

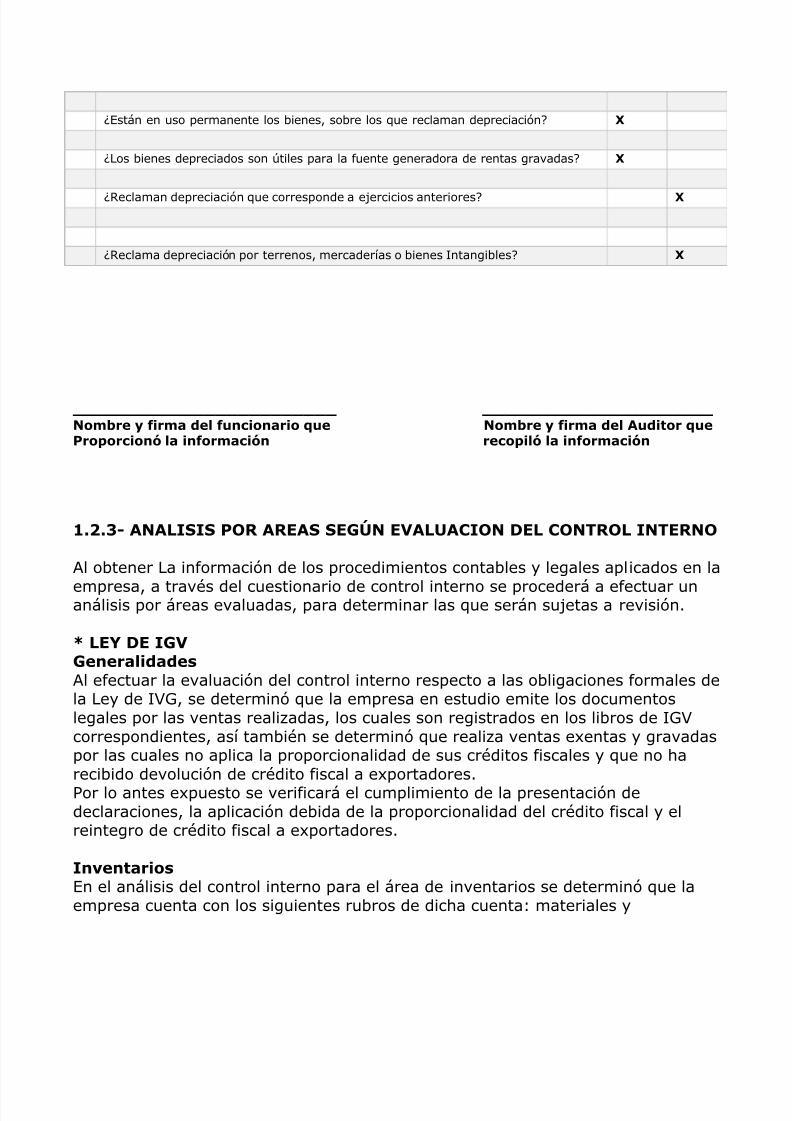

Xstán en uso permanente los bienes sobre los que reclaman depreciaciónY

Xos bienes depreciados son $tiles para la fuente generadora de rentas gra!adasY

X3eclaman depreciación que corresponde a e)ercicios anterioresY

X3eclama depreciación por terrenos mercaderías o bienes IntangiblesY

N#9<(& (9! *&) ,'+#'!(# -,& N#9<(& (9! *&) A,*"#( -,&P(##(+#'@ )! '#(9!+@' (&+#)@ )! '#(9!+@'

1.2.3 ANALISIS POR AREAS SEN EVALUACION DEL CONTROL INTERNO

#l obtener a información de los procedimientos contables ' legales aplicados en la

empresa a tra!és del cuestionario de control interno se procederá a efectuar unanálisis por áreas e!aluadas para determinar las que serán su)etas a re!isión.

LEY DE IV&'&(!)*!*&$#l efectuar la e!aluación del control interno respecto a las obligaciones formales dela e' de I:* se determinó que la empresa en estudio emite los documentoslegales por las !entas reali,adas los cuales son registrados en los libros de I*:correspondientes así también se determinó que reali,a !entas eGentas ' gra!adaspor las cuales no aplica la proporcionalidad de sus créditos fiscales ' que no @arecibido de!olución de crédito fiscal a eGportadores.Por lo antes eGpuesto se !erificará el cumplimiento de la presentación dedeclaraciones la aplicación debida de la proporcionalidad del crédito fiscal ' elreintegro de crédito fiscal a eGportadores.

I'=&'"!(#$n el análisis del control interno para el área de in!entarios se determinó que laempresa cuenta con los siguientes rubros de dic@a cuenta0 materiales '

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 36/78

@erramientas de éstos ocurren faltantes en los materiales ' @erramientas 'disminuciones en el café pero en !alores que carecen de rele!ancia tributaria.

A+"=# F#Para el control del acti!o fi)o la empresa posee los registros auGiliares necesarios

para identificar cada bienT así como un control de las depreciaciones acumuladasseg$n el método de línea recta por lo que se determinó no considerar área deriesgo dic@a cuenta.

I'%(&$#$os ingresos que percibe la empresa pro!ienen principalmente de las !entasinternas del café ' de eGportaciones del mismo además de otros ingresos talescomo la !enta de desperdicios.&abe mencionar que la empresa efectuó !entas a instituciones eGentas por lascuales no aplicó proporcionalidad de sus créditos de acuerdo a lo normado en elartículo de la e' de I*: por lo antes eGpuesto se considera área de riesgo

C#$"#$#l efectuar el análisis del control de los costos se estableció que para esteimpuesto no representa área crítica debido a que las erogaciones de la empresason necesarias para su acti!idad económica ' la aplicación de los créditos fiscaleses oportuna por corresponder a compras locales.

!$"#$os desembolsos efectuados por éste concepto cumplen los requisitos establecidos

en la e' 'a que están en relación con los ingresos obtenidos por la empresa deigual forma los faltantes de in!entario ' regalías son documentadas registradas 'declaradas en sus oportunidad.

LEY DE IMPUESTO SOBRE LA RENTA

C#9(!$as compras de materia prima ' otros insumos están debidamente documentadas' declaradas. os pagos efectuados por la compaJías aseguradoras en los casos de

reclamos por faltantes pérdidas robos o café daJado son declaradoscorrectamente como no gra!ables.Debido a la incidencia fiscal que representan las compras respecto a losin!entarios de la compaJía se determina como crítica esta área.

!$"#$ *& #&(!+@'

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 37/78

&omo resultado de la !erificación reali,ada a los gastos se conclu'ó que el áreade los gastos operati!os no se considera área crítica debido a que las erogacionespor éste concepto son necesarias para la obtención de la renta.

M!'# *& O<(! *(&+"!

+eg$n análisis reali,ado se considera que ésta cuenta no representa área críticadebido a que la empresa cuenta con controles para el registro del pago de planillas' la determinación del costo de mano de obra directa para cada proceso que lle!a.C,&'"!$ #( +#<(!(&on base en el estudio de los procedimientos para el mane)o de las cuentasincobrables que reali,a la empresa se determinó que es un área crítica debido a lasiguiente ra,ón0

- Pro!isionan anualmente para estimación de cuentas incobrables el 1 del saldode las cuentas por cobrar.

I'=&'"!(#$3especto al área de los in!entarios se estableció que eGisten controles internosadecuados ' oportunos de tal manera que garanti,an el cumplimiento de lasobligaciones formales ' sustanti!as de la e' en mención. l mane)o de losin!entarios a tra!és de un sistema mecani,ado ' actuali,ado que proporciona unaseguridad ra,onable de la eficiencia de los controles.

A+"=# #l acti!o fi)o se encuentra formado por bienes muebles e inmuebles dic@os bienesse deprecian por el método de línea recta para el caso de los bienes re!aluados

no se contin$an depreciando. Por lo antes descrito se determinó que esta área norepresenta riesgo tributario.

C,&'"!$ #( !%!(as cuentas por pagar están conformada por acreedores nacionales seg$nentre!istas con el encargado del mane)o de dic@as cuentas el auGiliar de lascuentas por pagar es cuadrado mensualmente con el libro ma'or ' ladocumentación de soporte pertinenteT estableciendo así procedimientosadecuados para su control por lo tanto esta cuenta no representa riesgotributario.

I'%(&$#$os ingresos que la empresa declara corresponde a !entas de café ; Interno 'eGportaciones < !enta de desperdicios ' ser!icios de beneficiado de café noobstante se obser!ó que la empresa no inclu'ó en las declaraciones de pago acuenta ' en la declaración anual de impuesto sobre la renta los ingresos eGentosen I*:.Por la ra,ón antes eGpuesta se considera área de riesgo.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 38/78

C#$"# *& P(#*,++@'l proceso de producción lo constitu'e el beneficiado @$medo. n esta etapaeGisten controles que garanti,an la correcta aplicación de dic@a cuenta. stoconlle!a a decidir que no eGiste riesgo para ésta área de la contabilidad.

1.2.4 CONCLUSION Y DETERMINACION DE AREAS CRTICAS

&on base al análisis efectuado en el control interno se determinaron las siguientesáreas críticas que se considera deben ser e!aluadas a tra!és de programas deauditoria0

LEY DE IMPUESTO SOBRE LA RENTA

- Vrea de costos A In!entarios- Vrea de cuentas por cobrar A stimación para cuentas incobrables- Vrea de ingresos

LEY DEL IV

- Vrea de ingresos respecto a las operaciones gra!adas ' eGentas - Vrea decompras respecto a la proporcionalidad de los créditos- Vrea de presentación de declaraciones

1.2.6 PRORAMAS DE AUDITORIA

&onsiderando las áreas críticas determinadas se procederá a efectuar el programade auditoría a la medida para !erificar que en dic@as áreas se @a'a dadocumplimiento a las obligaciones formales ' sustanti!as de la e' del I:# ' e' deImpuesto sobre la 3enta.l programa será desarrollado con base a muestras de auditoría pero de sernecesario deberán ampliarse los procedimientos.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 39/78

PRORAMA DE AUDITORIA FISCAL

/M93 D &I/7 0 # 9/>I&I#D3# +.#. D &.:./.3.&. 0 2(-%/.I.7. 0 1215-818158-181-8P3ID #BDI7#D 0 /3 81 # DI&IM93 "1 D 2881#&7I:ID#D &/MI&# 0 9/>I&I#D Z P37#D3 D &#>S

OB?ETIVO::erificar el cumplimiento de las obligaciones tributarias contenidas en la e' deImpuesto sobre la 3enta e' de Impuesto a la 7ransferencia de 9ienes Muebles 'a la Prestación de +er!icios &ódigo 7ributario ' sus respecti!os reglamentos conel propósito de in!estigar si eGisten incumplimientos formales ' sustanti!os que!a'an en detrimento de interés fiscal.

PROCEDIMIENTOS &+;# R&.

I. ENERALES

1. Presente requerimiento de información al cliente para que este

firme ' selle la copia como constancia de recibida. SGP

2. +olicite ' !erifique la eGistencia de los arc@i!os fiscales sobre

trámites efectuados ante la #dministración 7ributaria

a fin de establecer posibles incidencias en el e)ercicio auditado. SGP

". :erifique durante los períodos que se están in!estigando las

bligaciones formales que el &ódigo 7ributario establece respecto a0 lapresentación de las declaraciones ; !erificar cálculos aritméticos<registros ' documentos la actuali,ación ' legali,ación de los registrosde &ontabilidad *eneral ' de I.:.#. informes anuales de retenciones 'de utilidades distribuidas.

SGP

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 40/78

a< Nue no eGista atraso en los registros. ; #rt. 1"6 inc. %

&ód. 7ributario<.

b< Nue los registros se encuentren legali,ados; #rt.1"6<

c< Nue los documentos cumplan con los requisitos legales

; #rt. 11%-11( &ódigo tributario<

d< Nue no se tenga en uso máquinas registradoras sin

#utori,ación.

e< :erificar la correlati!idad de los documentos así como

la elaboración de los mismos a fin de determinar que no se @a'anelaborado dobles )uegos de emisión en !arias imprentas . 3e!isarórdenes de impresión ' e!aluar la necesidad de compulsar imprentas.

%. :erificar las acti!idades económicas que desarrolla el cliente

;Principales ' secundarias<. SGP

(. Identificar acti!idades eGentas ' gra!adas SGP

. :erificar la escritura de constitución para enterarse de sus SGP

&láusulas ' disposiciones principales así como de las modificacionesrecientes al pacto social nombre de los accionistas 'Ao miembros de la?unta Directi!a.

5. :erificar si la empresa go,a de incenti!os fiscales SGP

II. INRESOS

1. laborar &édulas sumarias analíticas ' de detalle de los SGP

ingresos del cliente partiendo de los saldos mostrados en

l libro Diario-Ma'or.

2. 3eali,ar una comparación de los ingresos registrados ' SGP

declarados por el cliente utili,ando las siguientes fuentes0

a< ibros de !entas I:#

b< Declaraciones I:#

c< Declaraciones de Pago a &uenta

d< 3egistros contables legales

e< Declaración anual de 3enta

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 41/78

Por las diferencias determinadas in!estigue su origen o

+olicite eGplicación por escrito ;!alide las respuestas<.

". Por las declaraciones de I:# Pago a &uenta ' 3etenciones SGP

correspondientes a los períodos auditados efect$e los

siguientes procedimientos0

a< :erifique operaciones aritméticas.

b< #seg$rese que se @a'an presentado dentro del pla,o legal

stablecido.

c< :erifique que posean firmas ' sellos de recibido.

%. +eleccionar los % períodos más representati!os respecto a SGP

os saldos mensuales en las !entas internas gra!adas eGportaciones '!entas eGentas tomando una muestra del 8 en cada período para!erificar que los !alores documentados tanto !entas como débitos@a'an sido debidamente registrados en los libros de I:#.

(. :erificar los asientos de a)uste sobre reba)as ' de!oluciones SGP

+obre las !entas créditos fiscales ;notas de crédito< ' otros quepudieran afectar los ingresos ' utilidadesT asegurándose que lasde!oluciones @a'an ingresado nue!amente al in!entario.

. :erifique que los !alores mostrados en la cuenta de otros SGP

Ingresos @a'an sido incorporados en la liquidación final de renta '!erificar si eGisten !alores no declarados que causen el @ec@ogenerador del I:#.

5. In!estigar sobre el autoconsumo rifas sorteos 'Ao regalías SGP

:erificando que se @a'a causado el impuesto respecti!o.

=. :erifique si durante el e)ercicio se reali,aron !entas de SGP

acti!o fi)o ; bienes muebles e inmuebles < si se obtu!o ganancia de

capital compruebe que se le @a'a dado el tratamiento que establecenlos #rt. 1% ' %2 de la I+3 ' 15 del 3eglamentoT ' el D.. /o. =%1Tasimismo !erificar +i dic@a operación es gra!ada en I:# ; n relacióncon los bienes muebles #rt. 51 de la e' <.

6. n caso de que eGistan ingresos no gra!ados elabore cédula #?M dedetalle ' aseg$rese de su legitimidad con los documentos SGP

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 42/78

18. :erifique la naturale,a de las operaciones entre compaJías #?Mafiliadas a efecto de comprobar si se @a satisfec@o el impuesto SGP

11. &ompruebe que se @a'an anotado en los documentos los SGP

requisitos eGigidos por la e'T para las !entas con &.&.>. superiores a ]188888.88 ' para las !entas con facturas SGP

ma'ores a ] %658.88

12. :erificar el detalle de las eGportaciones del cliente a efecto SGP

de !alidar los documentos que las soportan !erificando lo

siguiente0

a< &álculos aritméticos

b< egitimidad de los documentos

c< >ec@a de eGportación d< Nue el !alor corresponda al precio de !enta pactado

e< 3a,onabilidad en el tipo de cambio

1". :erificar que las facturas de eGportación correspondientes a SGP

&ada póli,a de eGportación formulario aduanero estén correctamenteasentadas en el libro de !entas I*:.

1%. #nali,ar partidas de a)uste a los ingresos que se consideren SGP

+ignificati!as al final del e)ercicio.

III. ERESOS: C#$"#$ !$"#$

1. labore cédula sumaria ' de detalle de costos gastos de SGP

operación ' otros gastos

2. &ote)ar el !alor declarado de &ostos ' *astos con los SGP

+aldos que ba)o estos conceptos registra el libro Ma'or.

n el caso de encontrar diferencias solicitar eGplicación.

". fect$e prueba de gresos0 &ostos ' *astos seleccionando SGP

% meses ; alcance < ' de éstos las cuentas más representati!as seg$nsu criterio ' mediante pruebas de soporte efect$e

!erificación selecti!a e!aluando lo siguiente0

stablecidos en la e' de Impuesto +obre la 3enta.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 43/78

c< #plicación contable adecuada.

d< Por las erogaciones sociales reclamadas como gastos

deducibles compruebe que estén en relación con lo

stipulado en los #rt. "2 de la I+3 ' " del reglamento.

e< Nue las cantidades reclamadas en concepto de depreciación

estén de acuerdo al #rt. "8 de la I+3 ' D.. =%1 !erifique cálculos.

f< &onclu'a sobre los resultados obtenidos.

%. labore cédula de detalle de gastos no deducibles ' aseg$rese quesean incorporados en la renta imponible.

NA

(. labore cédula sumaria de la 3eser!a legal ' compruebe que SGP

el porcenta)e reclamado en el e)ercicio en estudio está de acuerdo a loestablecido en el #rt. "1 de la I+3. &onclu'a.

. +i el cliente @a pagado indemni,aciones por despido ' A o SGP

9onificaciones por retiro !oluntario !erifique el cálculo efectuado paraefectos de su deducibilidad del impuesto sobre la renta.

5. #nali,ar partidas de a)uste significati!as al final del período SGP

;&ostos ' gastos<.

=. labore cédula comparati!a de compras ' créditos fiscales SGP

3egistrados con los declarados de encontrar diferencias significati!asque afecten el interés fiscal solicite eGplicación por escrito ' !alore larespuesta. ;#lcance0 % meses seg$n montos más significati!os.

SGP

6. Por los períodos auditados estable,ca el alcance seg$n SGP

!alores más significati!os ' !erifique si procede la deducción

de los créditos fiscales reclamados reali,ando lo siguiente0

a< Nue cumplan con lo establecido en los #rt. "( ' 52 de la

e'.

b< Nue los documentos que se reciben de los su)etos eGcluidos

c< :erifique que las notas de crédito recibidas se encuentren

oportunamente registradas ' que éstas disminu'an el !alor

del crédito fiscal del período correspondiente seg$n a e'.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 44/78

IV. CUENTAS POR COBRAR

1. labore cédula sumaria de las cuentas por cobrar seg$n SGP

ibro Diario -ma'or.

2. labore cédula de antig[edad de saldo ' analice las cuentas SGP

Incobrables establecidas por la empresa.

". :erifique que la deducción por deudas incobrables cumplen SGP

con los requisitos establecidos en art. "1 numeral 2 de la le' deimpuesto sobre la renta en relación con el artículo "5 de sureglamento.

V. INVENTARIOS

1. labore cédula sumaria de in!entarios. SGP 2. +olicite el in!entario físico detallado ' !aluado al "1 de SGP

diciembre de 2888 ' 2881 ; inicial ' final < ' realice los

procedimientos siguientes0

a< :erifique que la aplicación del método de !aluación del

in!entario corresponda al autori,ado en el sistema contableT ' quedic@o método esté autori,ado en el

&ódigo 7ributario.

b<fect$e análisis de los saldos comparando el final del

Período anterior con el inicial del período in!estigado. c< 3ealice!erificación de operaciones aritméticas.

d<&ruce los !alores del in!entario con los saldos registrados

7anto en libros auGiliares como en libro diario-ma'or.

e<&ote)e el saldo de las eGistencia seg$n el in!entario con la

Información del OárdeG.

f< In!estigue sobre a)ustes 'Ao diferencias importantes. n caso

g<:erifique que se @a'a le!antado acta por su toma física ' que

+e encuentre firmado por el contador ' el representante legal.

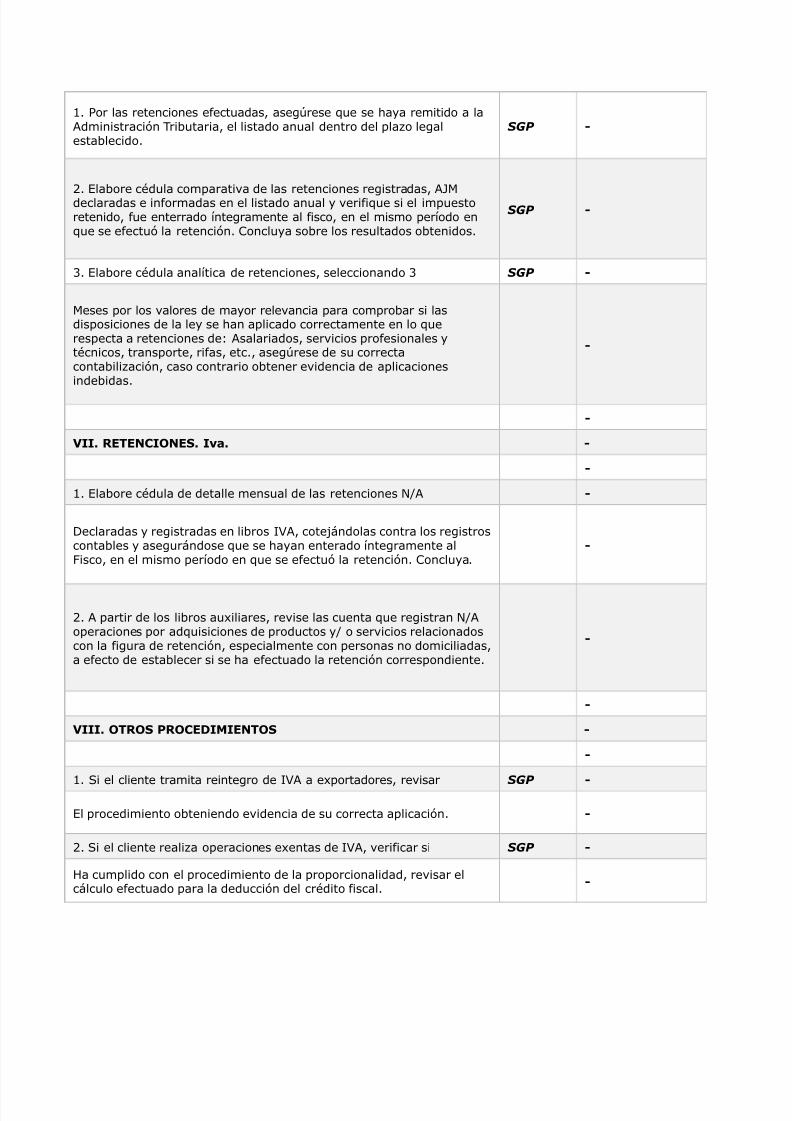

VI. RETENCIONES. R&'"!

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 45/78

1. Por las retenciones efectuadas aseg$rese que se @a'a remitido a la#dministración 7ributaria el listado anual dentro del pla,o legalestablecido.

SGP

2. labore cédula comparati!a de las retenciones registradas #?Mdeclaradas e informadas en el listado anual ' !erifique si el impuestoretenido fue enterrado íntegramente al fisco en el mismo período enque se efectuó la retención. &onclu'a sobre los resultados obtenidos.

SGP

". labore cédula analítica de retenciones seleccionando " SGP

Meses por los !alores de ma'or rele!ancia para comprobar si lasdisposiciones de la le' se @an aplicado correctamente en lo querespecta a retenciones de0 #salariados ser!icios profesionales 'técnicos transporte rifas etc. aseg$rese de su correctacontabili,ación caso contrario obtener e!idencia de aplicacionesindebidas.

VII. RETENCIONES. I=!.

1. labore cédula de detalle mensual de las retenciones /A#

Declaradas ' registradas en libros I:# cote)ándolas contra los registroscontables ' asegurándose que se @a'an enterado íntegramente al>isco en el mismo período en que se efectuó la retención. &onclu'a.

2. # partir de los libros auGiliares re!ise las cuenta que registran /A#operaciones por adquisiciones de productos 'A o ser!icios relacionadoscon la figura de retención especialmente con personas no domiciliadasa efecto de establecer si se @a efectuado la retención correspondiente.

VIII. OTROS PROCEDIMIENTOS

1. +i el cliente tramita reintegro de I:# a eGportadores re!isar SGP

l procedimiento obteniendo e!idencia de su correcta aplicación.

2. +i el cliente reali,a operaciones eGentas de I:# !erificar si SGP

a cumplido con el procedimiento de la proporcionalidad re!isar elcálculo efectuado para la deducción del crédito fiscal.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 46/78

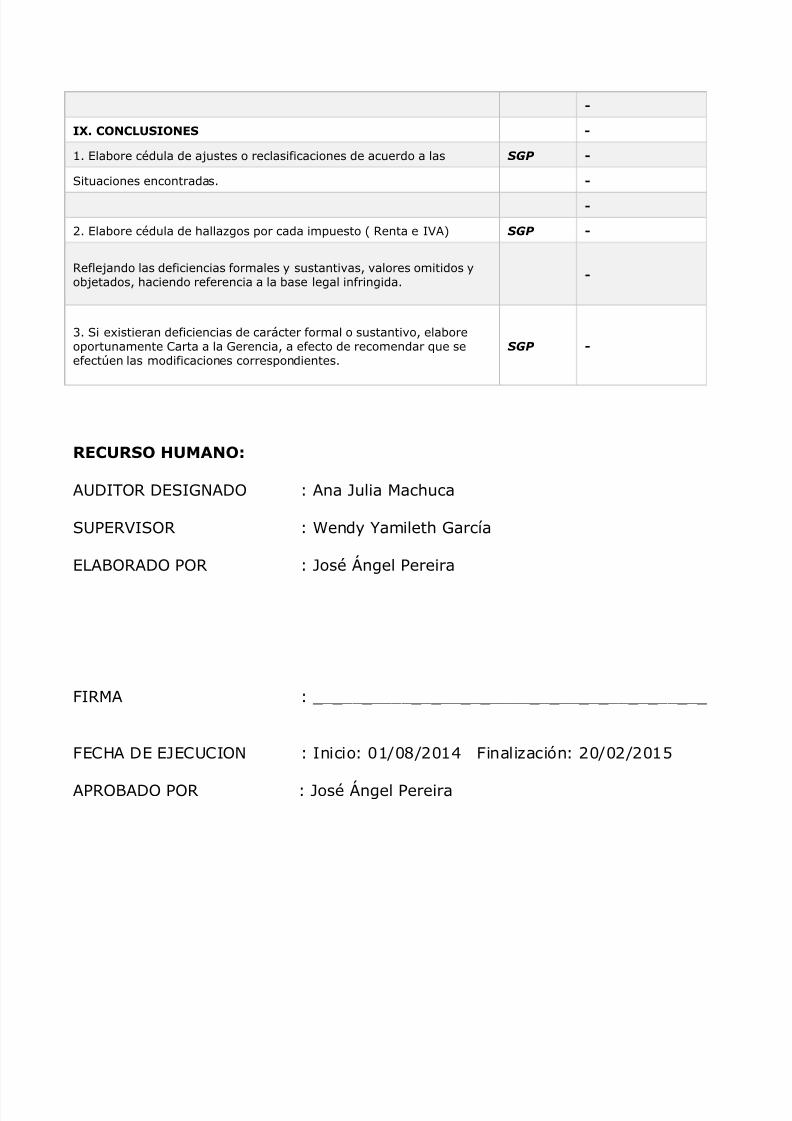

I. CONCLUSIONES

1. labore cédula de a)ustes o reclasificaciones de acuerdo a las SGP

+ituaciones encontradas.

2. labore cédula de @alla,gos por cada impuesto ; 3enta e I:#< SGP

3efle)ando las deficiencias formales ' sustanti!as !alores omitidos 'ob)etados @aciendo referencia a la base legal infringida.

". +i eGistieran deficiencias de carácter formal o sustanti!o elaboreoportunamente &arta a la *erencia a efecto de recomendar que seefect$en las modificaciones correspondientes.

SGP

RECURSO UMANO:

#BDI73 D+I*/#D 0 #na ?ulia Mac@uca

+BP3:I+3 0 Wend' Zamilet@ *arcía

#93#D P3 0 ?osé Vngel Pereira

>I3M# 0 ̂ ^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

>&# D ?&B&I/ 0 Inicio0 81A8=A281% >inali,ación0 28A82A281(

#P39#D P3 0 ?osé Vngel Pereira

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 47/78

ima 8% de nero de 281( +eJores0#I&3P +.#.#.Presente.

3espetables +eJores0Por este medio nos permitimos informarles que en nuestro carácter de #uditores>iscales estaremos reali,ando !isita de traba)o a partir de la semana entrante porlo que rogamos nos sea asignada un área de traba)o para nuestro equipo. #símismo solicitamos nos sea facilitada la siguiente información0

F >otocopias de tar)eta I*:F >otocopia de scritura P$blicaF 3eno!ación de matrículas ' matrículas aprobadas.F &opias de sol!encia municipal.F &opia de constancia de stadística ' &ensos.F ibros &ontables ' de mane)o de control de I:#.F #rc@i!os sobre trámites efectuados ante la #dministración 7ributaria.F Declaraciones de I*: ' Pago # &uenta del aJo 281% ' pro!eernos fotocopias

de las mismas.

F #rc@i!o de los documentos emitidos ;comprobantes de crédito fiscal 'facturas<F #rc@i!o de las compras para efectos de deducción de I:#.F &opia de stados >inancieros de los aJos 281% ' 281" con sus aneGos.F &opia de Declaración de Impuesto +obre a 3enta de los aJos 281% ' 281(.F In!entario >ísico de mercadería detallado ' !aluado al "1 de Diciembre de

281% ' 281".F &ualquier otra información que en el proceso de auditoria sea requerida.

#gradecemos de antemano la prontitud en la entrega de la información solicitada.

#tentamente

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 48/78

Pereira 3omero C #sociados#uditores >iscales1.3.2 C!("! *& &(&'+!

ima 86 de Mar,o de 281(

#samblea *eneral de +ocios#I&3P +.#.#Presente.

stimados +eJores0

De acuerdo con la planeación ' e)ecución de la #uditoría >iscal @emos concluidocon el eGamen al período comprendido del 81 de nero al "1 de diciembre dele)ercicio 281% la cual consistió en reali,ar pruebas de cumplimiento debligaciones 7ributarias en #I&3P +.#.#. bser!amos ciertos aspectosrelacionados con dic@a estructura que a nuestro )uicio son deficiencias en elsistema. Bna deficiencia es una condición reportable en la que el diseJo uoperación de uno o más elementos específicos de la estructura de control internono reducen a un ni!el relati!amente ba)o el riesgo de que errores oirregularidades en montos que pueden ser importantes con relación a lasbligaciones 7ributarias estén ocurriendo ' no sean detectados oportunamentepor los empleados en el cumplimiento normal de sus funciones.os aspectos que llamaron nuestra atención ' que resultan como @alla,gos de

auditoría de la 3e!isión >iscal reali,ada a la Institución auditada son lossiguientes0

AUDITORIA FISCAL

1.- /o declaró eGportación en la declaración de impuesto a la transferencia de9ienes muebles ' a la prestación de ser!icios.2.- /o aplicó proporcionalidad por !entas eGentas.".- /o declaró ingresos en pago o anticipo a cuenta en los meses de >ebrero '

Mar,o.%.- Dedu)o en forma indebida de gasto por incobrabilidad.(.- /o inclu'ó ingresos en la liquidación anual de Impuesto sobre la 3enta.

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 49/78

ALLA>OS DE AUDITORIA

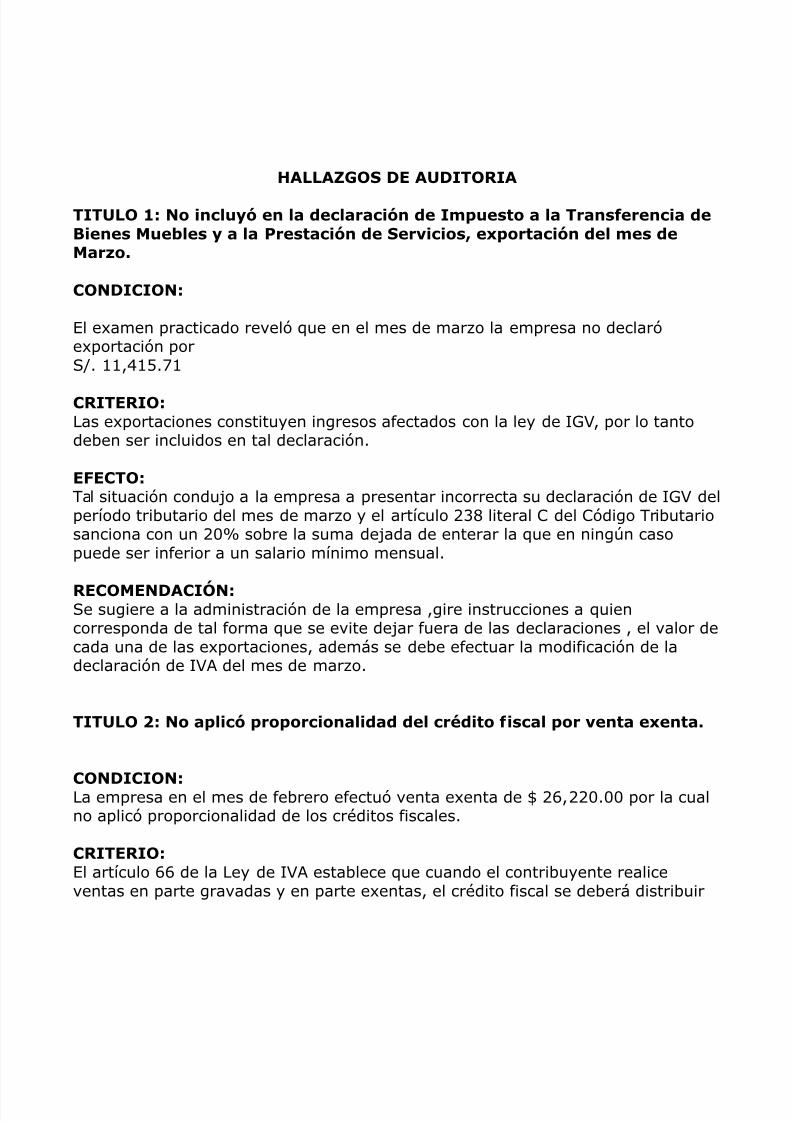

TITULO 1: N# '+),@ &' )! *&+)!(!+@' *& I9,&$"# ! )! T(!'$&(&'+! *&B&'&$ M,&<)&$ ! )! P(&$"!+@' *& S&(=+#$ &G#("!+@' *&) 9&$ *&M!(#.

CONDICION:

l eGamen practicado re!eló que en el mes de mar,o la empresa no declaróeGportación por+A. 11%1(.51

CRITERIO:as eGportaciones constitu'en ingresos afectados con la le' de I*: por lo tantodeben ser incluidos en tal declaración.

EFECTO:7al situación condu)o a la empresa a presentar incorrecta su declaración de I*: delperíodo tributario del mes de mar,o ' el artículo 2"= literal & del &ódigo 7ributariosanciona con un 28 sobre la suma de)ada de enterar la que en ning$n casopuede ser inferior a un salario mínimo mensual.

RECOMENDACIÓN:+e sugiere a la administración de la empresa gire instrucciones a quiencorresponda de tal forma que se e!ite de)ar fuera de las declaraciones el !alor decada una de las eGportaciones además se debe efectuar la modificación de ladeclaración de I:# del mes de mar,o.

TITULO 2: N# !)+@ (##(+#'!)*!* *&) +(/*"# $+!) #( =&'"! &G&'"!.

CONDICION:a empresa en el mes de febrero efectuó !enta eGenta de K 2228.88 por la cualno aplicó proporcionalidad de los créditos fiscales.

CRITERIO:l artículo de la e' de I:# establece que cuando el contribu'ente realice!entas en parte gra!adas ' en parte eGentas el crédito fiscal se deberá distribuir

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 50/78

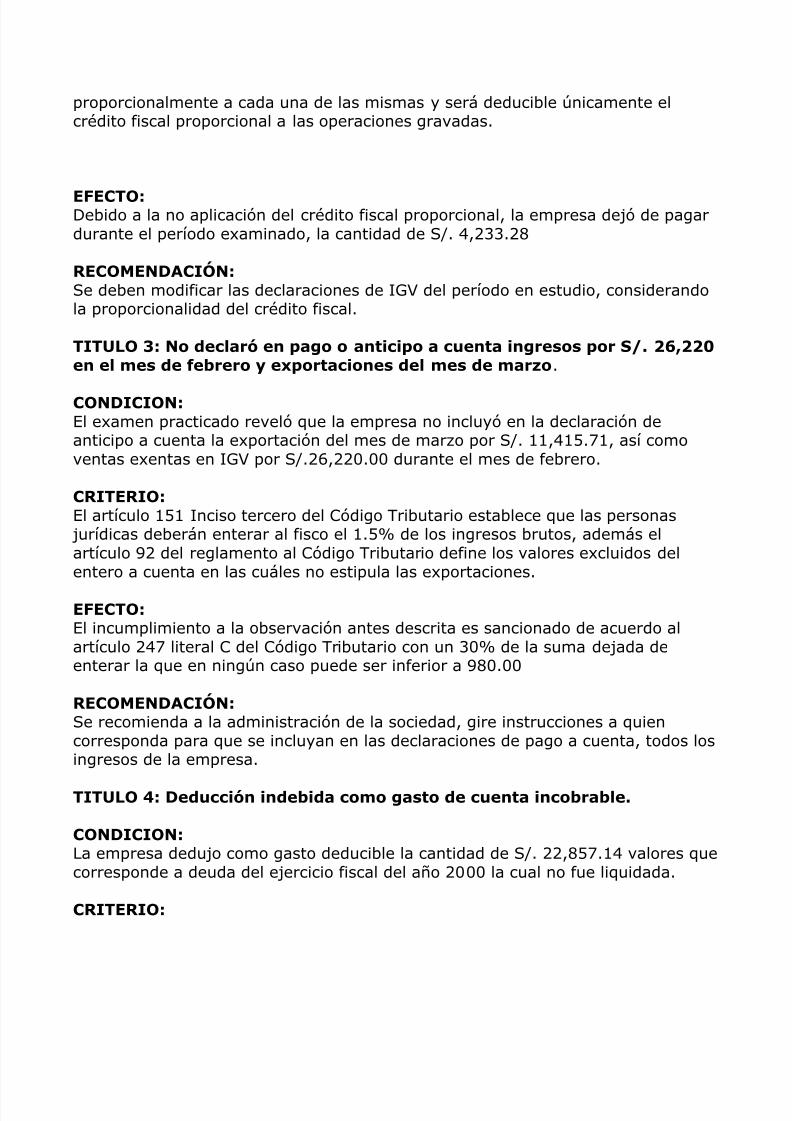

proporcionalmente a cada una de las mismas ' será deducible $nicamente elcrédito fiscal proporcional a las operaciones gra!adas.

EFECTO:Debido a la no aplicación del crédito fiscal proporcional la empresa de)ó de pagardurante el período eGaminado la cantidad de +A. %2"".2=

RECOMENDACIÓN:+e deben modificar las declaraciones de I*: del período en estudio considerandola proporcionalidad del crédito fiscal.

TITULO 3: N# *&+)!(@ &' !%# # !'"+# ! +,&'"! '%(&$#$ #( S. 25220&' &) 9&$ *& &<(&(# &G#("!+#'&$ *&) 9&$ *& 9!(#.

CONDICION:l eGamen practicado re!eló que la empresa no inclu'ó en la declaración deanticipo a cuenta la eGportación del mes de mar,o por +A. 11%1(.51 así como!entas eGentas en I*: por +A.2228.88 durante el mes de febrero.

CRITERIO:l artículo 1(1 Inciso tercero del &ódigo 7ributario establece que las personas )urídicas deberán enterar al fisco el 1.( de los ingresos brutos además elartículo 62 del reglamento al &ódigo 7ributario define los !alores eGcluidos delentero a cuenta en las cuáles no estipula las eGportaciones.

EFECTO:l incumplimiento a la obser!ación antes descrita es sancionado de acuerdo alartículo 2%5 literal & del &ódigo 7ributario con un "8 de la suma de)ada deenterar la que en ning$n caso puede ser inferior a 6=8.88

RECOMENDACIÓN:+e recomienda a la administración de la sociedad gire instrucciones a quiencorresponda para que se inclu'an en las declaraciones de pago a cuenta todos losingresos de la empresa.

TITULO 4: D&*,++@' '*&<*! +#9# %!$"# *& +,&'"! '+#<(!<)&.

CONDICION:a empresa dedu)o como gasto deducible la cantidad de +A. 22=(5.1% !alores quecorresponde a deuda del e)ercicio fiscal del aJo 2888 la cual no fue liquidada.

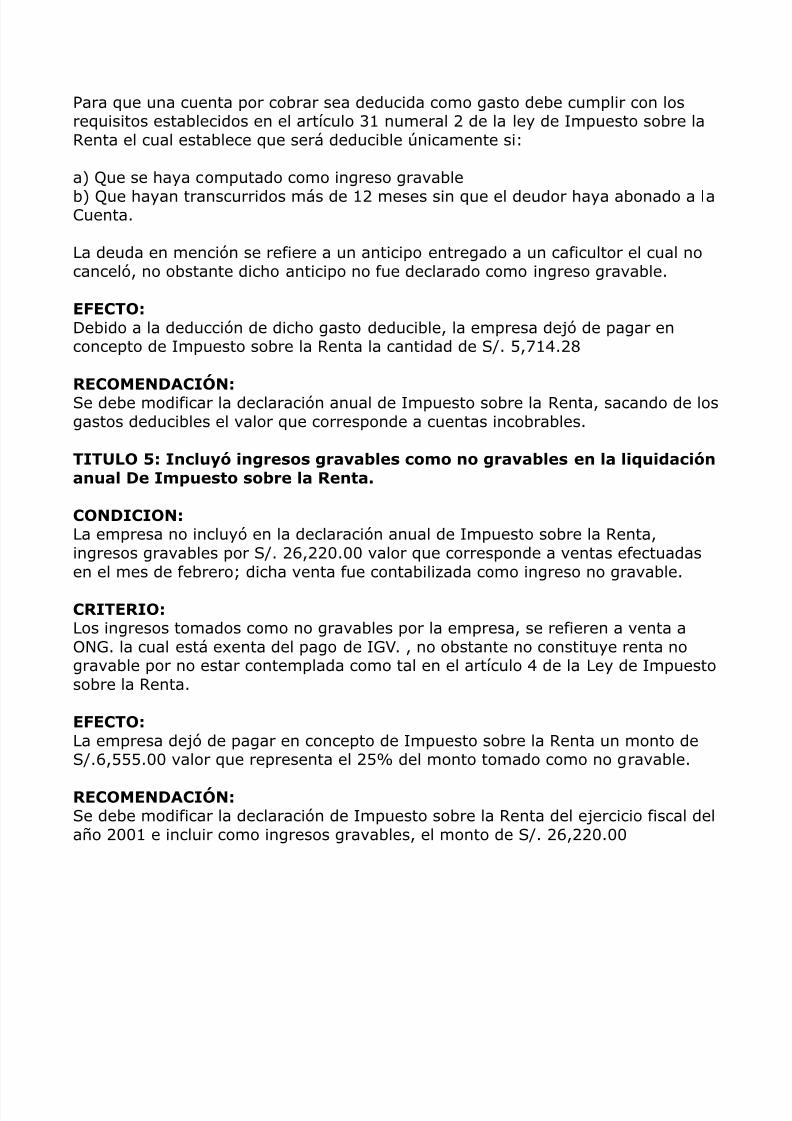

CRITERIO:

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 51/78

Para que una cuenta por cobrar sea deducida como gasto debe cumplir con losrequisitos establecidos en el artículo "1 numeral 2 de la le' de Impuesto sobre la3enta el cual establece que será deducible $nicamente si0

a< Nue se @a'a computado como ingreso gra!able

b< Nue @a'an transcurridos más de 12 meses sin que el deudor @a'a abonado a la&uenta.

a deuda en mención se refiere a un anticipo entregado a un caficultor el cual nocanceló no obstante dic@o anticipo no fue declarado como ingreso gra!able.

EFECTO:Debido a la deducción de dic@o gasto deducible la empresa de)ó de pagar enconcepto de Impuesto sobre la 3enta la cantidad de +A. (51%.2=

RECOMENDACIÓN:+e debe modificar la declaración anual de Impuesto sobre la 3enta sacando de losgastos deducibles el !alor que corresponde a cuentas incobrables.

TITULO 6: I'+),@ '%(&$#$ %(!=!<)&$ +#9# '# %(!=!<)&$ &' )! )-,*!+@'!',!) D& I9,&$"# $#<(& )! R&'"!.

CONDICION:a empresa no inclu'ó en la declaración anual de Impuesto sobre la 3entaingresos gra!ables por +A. 2228.88 !alor que corresponde a !entas efectuadasen el mes de febreroT dic@a !enta fue contabili,ada como ingreso no gra!able.

CRITERIO:os ingresos tomados como no gra!ables por la empresa se refieren a !enta a/*. la cual está eGenta del pago de I*:. no obstante no constitu'e renta nogra!able por no estar contemplada como tal en el artículo % de la e' de Impuestosobre la 3enta.

EFECTO:a empresa de)ó de pagar en concepto de Impuesto sobre la 3enta un monto de+A.(((.88 !alor que representa el 2( del monto tomado como no gra!able.

RECOMENDACIÓN:+e debe modificar la declaración de Impuesto sobre la 3enta del e)ercicio fiscal delaJo 2881 e incluir como ingresos gra!ables el monto de +A. 2228.88

7/26/2019 ALICORP - AUDITORIA TRIBUTARIA

http://slidepdf.com/reader/full/alicorp-auditoria-tributaria 52/78

Pereira 3omero ' #sociados#uditores >iscales 3egistro/o. 18"=.

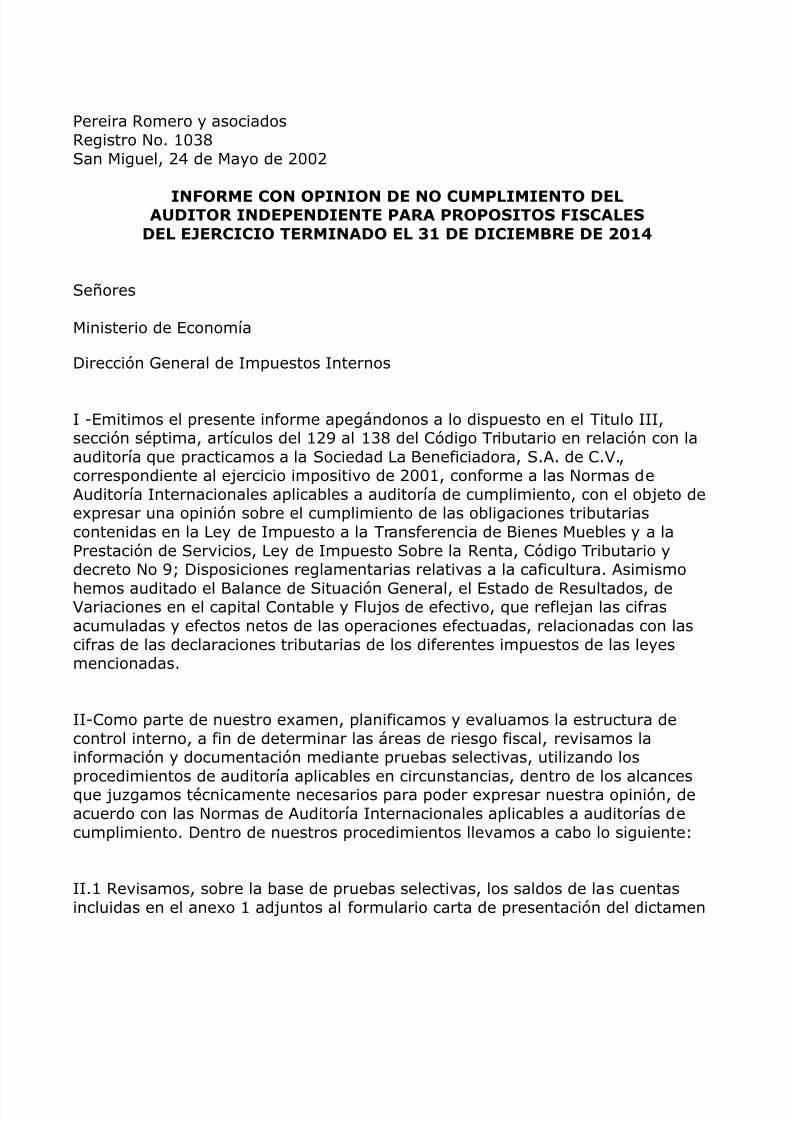

DICTAMEN CON OPINION DE NO CUMPLIMIENTODEL AUDITOR INDEPENDIENTE PARA PROPOSITOS FISCALES DELE?ERCICIO

TERMINADO EL 31 DE DICIEMBRE DE 2014

+eJoresMinisterio de aciendaDirección *eneral de Impuestos Internos

emos auditado el cumplimiento de las obligaciones tributarias contenidas en lae' de Impuesto a la 7ransferencia de 9ienes Muebles ' a la Prestación de+er!icios e' de Impuesto sobre la 3enta ' &ódigo 7ributario de la contribu'ente#licorp +.#.#. correspondientes al e)ercicio impositi!o de 281%.

#simismo @emos auditado el 9alance de +ituación *eneral el stado de3esultados de :ariaciones en el &apital &ontable ' de >lu)os de fecti!o querefle)an las cifras acumuladas ' efectos netos de las operaciones efectuadasrelacionadas con las cifras de las declaraciones tributarias de los impuestos de lasdiferentes le'es mencionadas. os estados financieros ' declaraciones tributariasson responsabilidad de la #dministración de la +ociedad contribu'ente. /uestra

responsabilidad consiste en eGpresar una opinión sobre el cumplimiento de lasobligaciones tributarias ' garanti,ar que las cifras de los referidos estadosfinancieros ' declaraciones tributarias estén respaldadas de conformidad a loestablecido en el artículo 1"( literal d< del &ódigo 7ributario.

3eali,amos la auditoría de acuerdo con /ormas Internacionales de #uditoríaaplicables a auditoria de cumplimiento. Dic@as /ormas requieren que planeemos 'practiquemos la auditoría para obtener bases técnicas que permitan fundamentarsi la +ociedad a 9eneficiadora +.#. de &.:. @a cumplido con las obligacionestributarias contenidas en las le'es antes mencionadas.