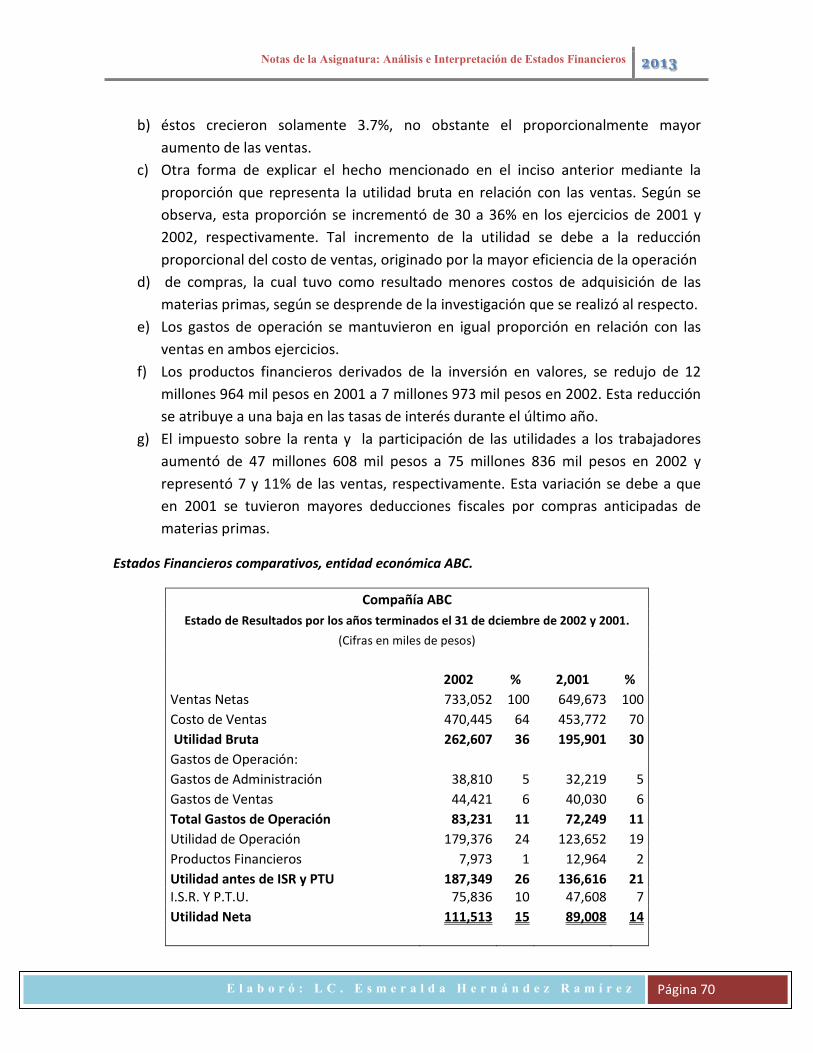

ANALISIS+E+INTERPRET+DE+EDOS+FINS_Apuntes_EHR.desbloqueado (1)

90

Instituto Tecnológico de Chilpancingo Plan de Estudios: CONTADOR PÚBLICO COPU-2010-205 Apuntes de la asignatura: Análisis e Interpretación de los Estados Financieros CLAVE: CPC- 1005 Material generado durante el semestre: AGOSTO-DICIEMBRE 2013. Profesora: L.C. Esmeralda Hernández Ramírez Chilpancingo, Gro., Febrero del 2014.

-

Upload

shoreyerick -

Category

Documents

-

view

149 -

download

1

Transcript of ANALISIS+E+INTERPRET+DE+EDOS+FINS_Apuntes_EHR.desbloqueado (1)

Instituto Tecnológico de Chilpancingo

Plan de Estudios: CONTADOR PÚBLICO COPU-2010-205

Apuntes de la asignatura:

Análisis e Interpretación de los Estados Financieros CLAVE: CPC- 1005

Material generado durante el semestre: AGOSTO-DICIEMBRE 2013.

Profesora: L.C. Esmeralda Hernández Ramírez

Chilpancingo, Gro., Febrero del 2014.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 2

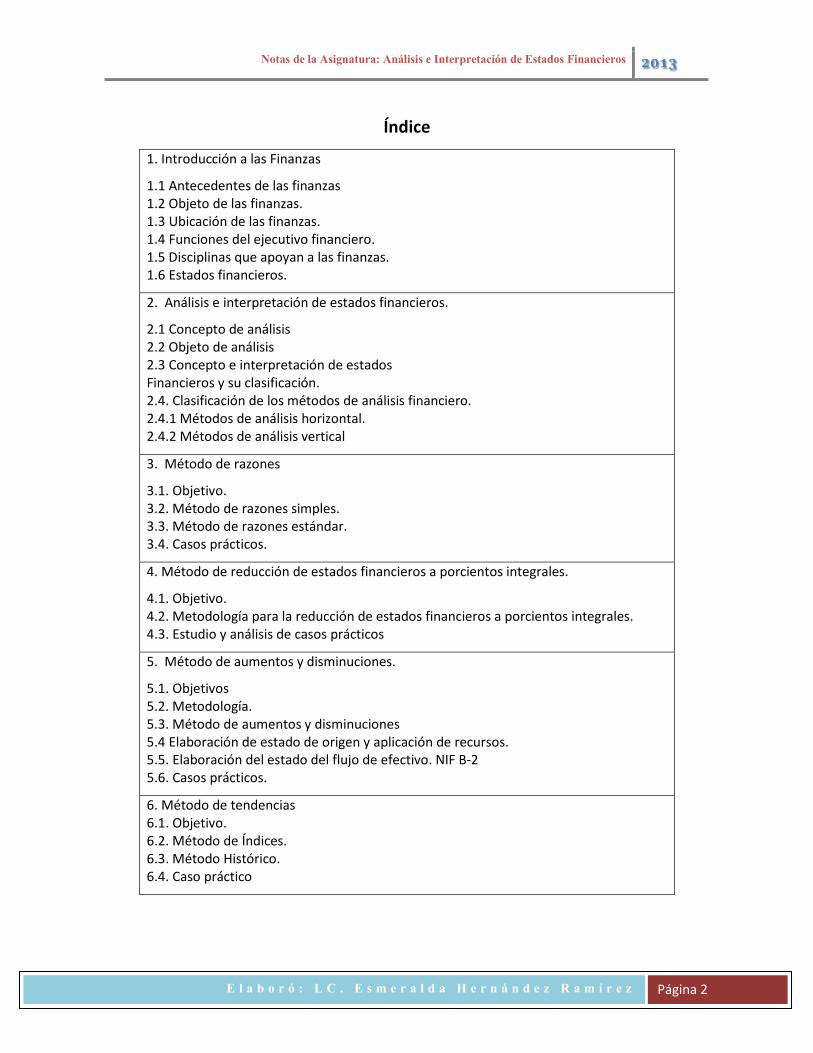

Índice 1. Introducción a las Finanzas

1.1 Antecedentes de las finanzas 1.2 Objeto de las finanzas. 1.3 Ubicación de las finanzas. 1.4 Funciones del ejecutivo financiero. 1.5 Disciplinas que apoyan a las finanzas. 1.6 Estados financieros.

2. Análisis e interpretación de estados financieros.

2.1 Concepto de análisis 2.2 Objeto de análisis 2.3 Concepto e interpretación de estados Financieros y su clasificación. 2.4. Clasificación de los métodos de análisis financiero. 2.4.1 Métodos de análisis horizontal. 2.4.2 Métodos de análisis vertical

3. Método de razones

3.1. Objetivo. 3.2. Método de razones simples. 3.3. Método de razones estándar. 3.4. Casos prácticos.

4. Método de reducción de estados financieros a porcientos integrales.

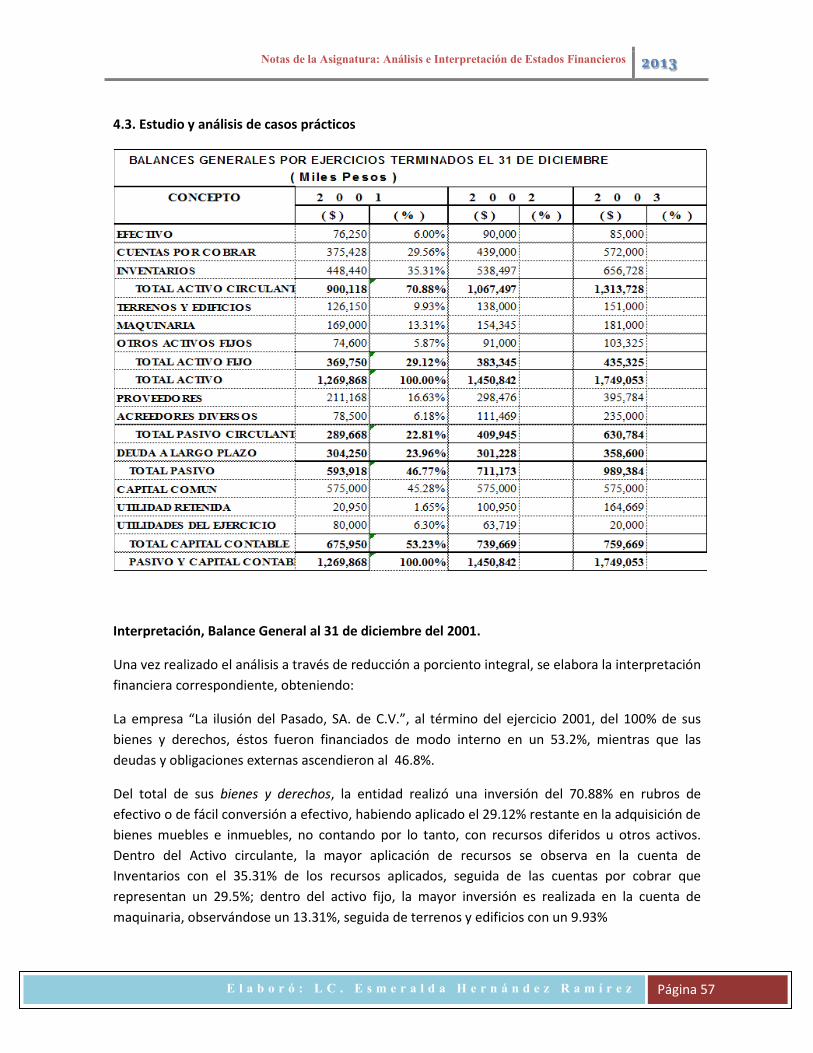

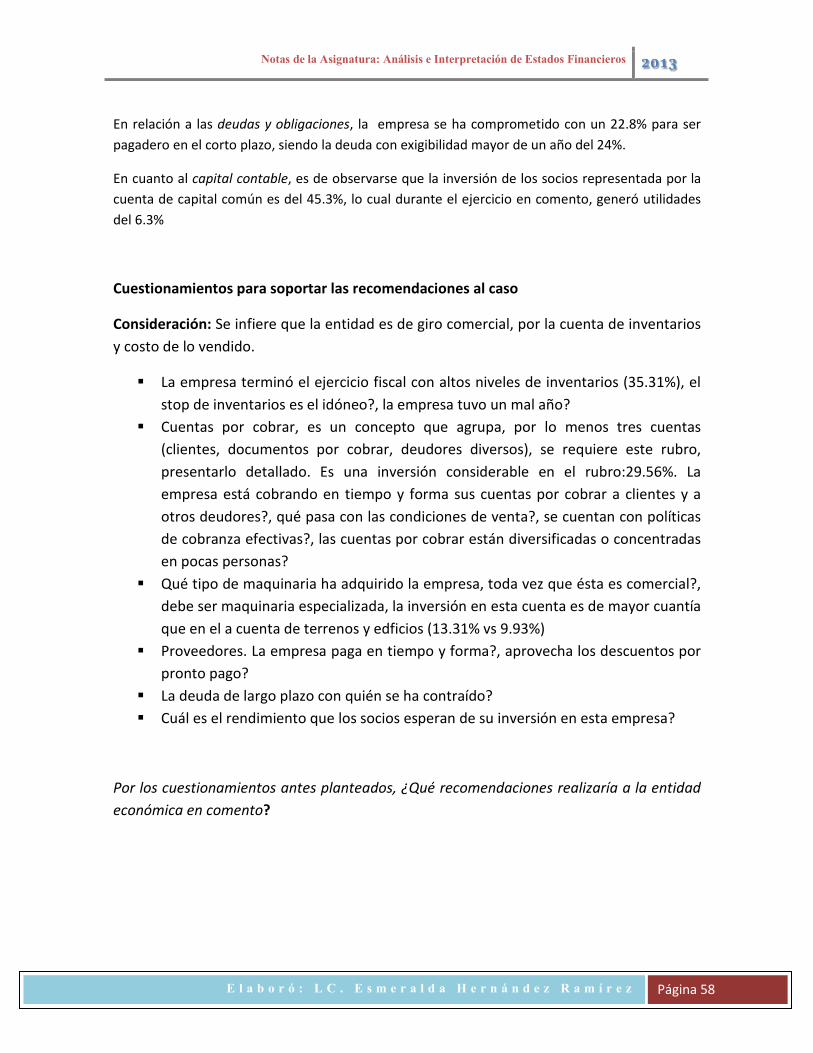

4.1. Objetivo. 4.2. Metodología para la reducción de estados financieros a porcientos integrales. 4.3. Estudio y análisis de casos prácticos

5. Método de aumentos y disminuciones.

5.1. Objetivos 5.2. Metodología. 5.3. Método de aumentos y disminuciones 5.4 Elaboración de estado de origen y aplicación de recursos. 5.5. Elaboración del estado del flujo de efectivo. NIF B-2 5.6. Casos prácticos.

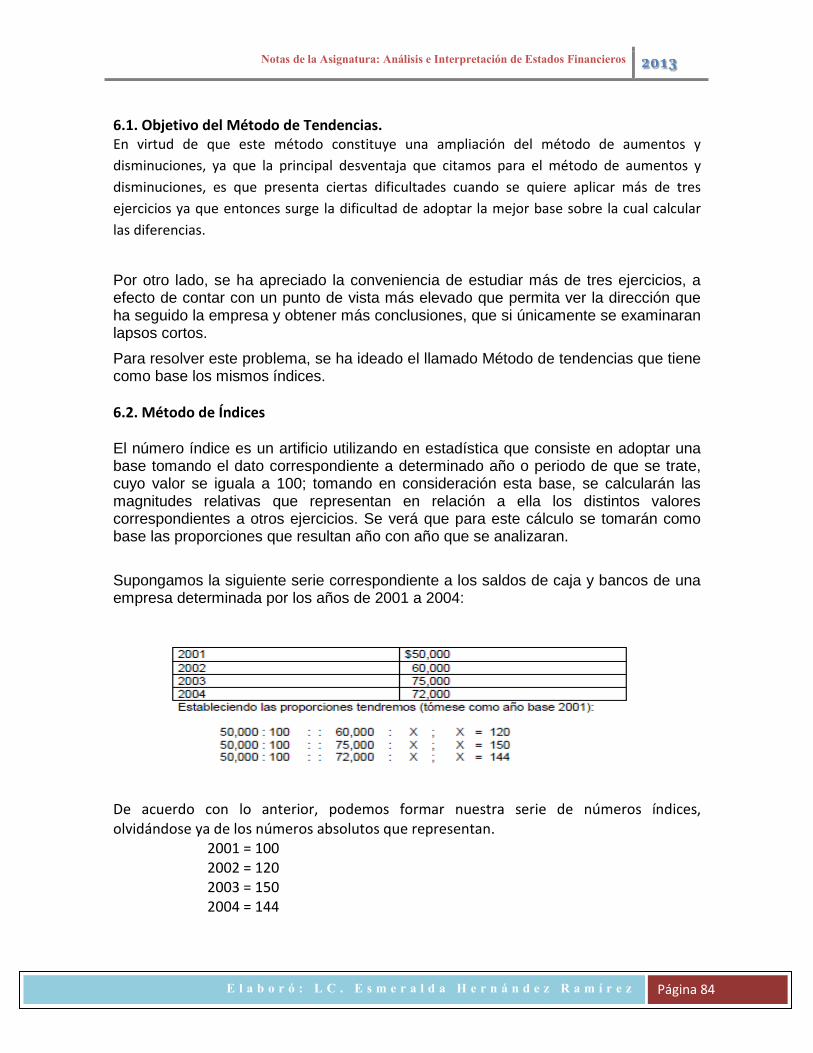

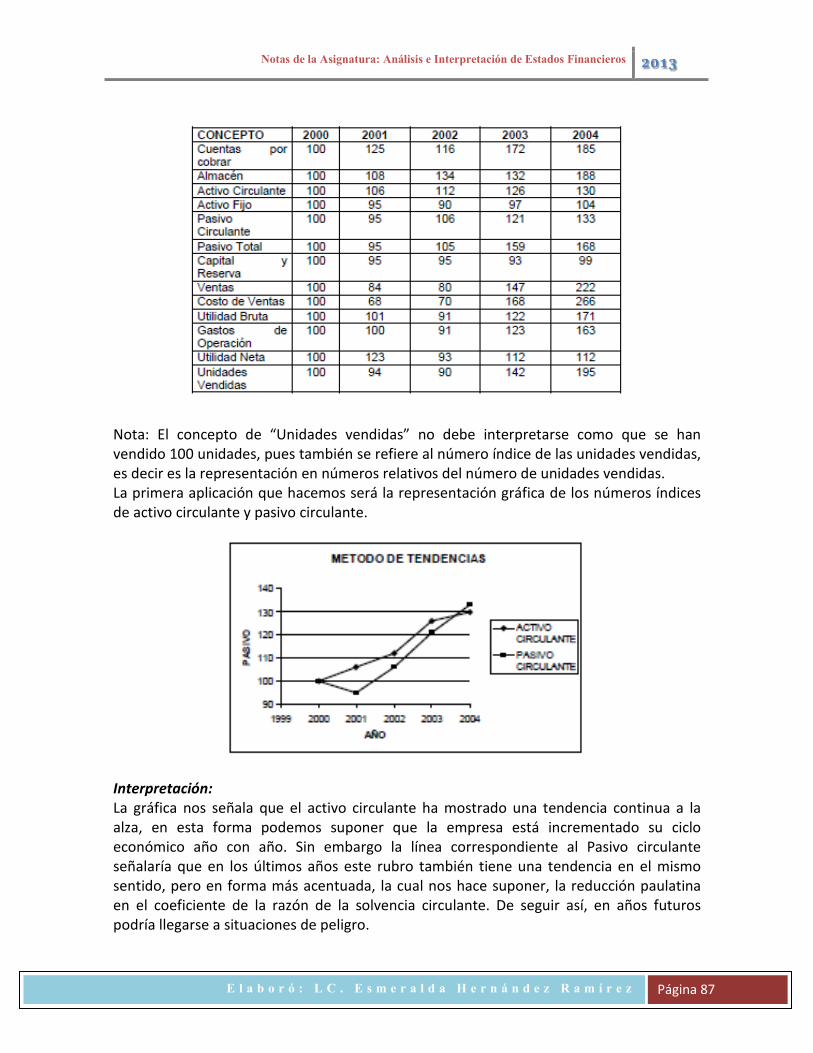

6. Método de tendencias 6.1. Objetivo. 6.2. Método de Índices. 6.3. Método Histórico. 6.4. Caso práctico

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 3

Unidad 1:

Introducción a las Finanzas.

Competencia específica a desarrollar Comprender el origen e importancia que tienen las finanzas en las

entidades económicas. Entender el objeto de la función financiera.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 4

1.1 Antecedentes de las finanzas

*EVOLUCIÓN DEL SISTEMA FINANCIERO

Pensar en el desarrollo del sistema financiero nos lleva, necesariamente, a la etapa en que

las transacciones se realizaban por medio del “trueque”. En esa época, las personas

intercambiaban unos productos por otros, negociaban con bienes reales como los granos

o las especias y solamente existía el mercado de ese tipo. En ese mundo sin dinero no

había activos financieros y, por lo mismo, no podían existir inversiones financieras.

Cuando el dinero fue introducido en el sistema, como medio de intercambio, las personas

podían canjear sus bienes por dinero y utilizarlos para adquirir otros más o guardarlo para

futuros trueques; en este punto las personas enfrentaban la decisión económica de

consumir o almacenar su dinero, sin que esto generará beneficio adicional.

Al surgir más adelante, el sistema financiero, se origina la posibilidad de no solamente

guardar el dinero sino que ahora ser podía invertir por cierto tiempo a cambio de obtener

un premio por esta decisión. Entonces una persona podía decidir entre no consumir

ahora con la expectativa de consumir más en el futuro. Es importante hacer notar que

siempre que alguien invierte dinero hay otro que está solicitando un préstamo y que el

premio que recibe quien invierte es una tasa de interés llamada rendimiento; el mismo

interés representa un costo para quien toma los recursos en calidad de préstamo.

Así surgieron los mercados financieros que, aunados al de bienes reales, constituyen el

medio en el cual las personas y las empresas realizan transacciones económicas.

*EVOLUCIÓN DE LAS FINANZAS

1920, surgen las finanzas como rama separada de estudio; se puso énfasis en el

análisis relacionado con el aspecto legal de las fusiones, la formación de nuevas

empresas y los diversos tipos de instrumentos que la compañía podía emitir para

obtener capital.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 5

1933, durante la depresión que ocurrió en Estados Unidos, se destacó el estudio de

las quiebras y las reorganizaciones, la liquidación de las compañías y la regulación

de los mercados de emisión de obligaciones y acciones.

En la década de los cuarenta y principios de los cincuenta, se inició un movimiento

respecto al análisis teórico y el enfoque de la administración financiera se dirigió al

estudio de decisiones administrativas que consideraban la selección de activos y

pasivos para aumentar el valor de la empresa a favor de sus accionistas, para lo

cual debía incrementarse el valor de mercado de las acciones luego de elevar la

utilidad por acción.

En los sesenta comenzó el estudio de la teoría de la cartera, que consiste en

analizar la contribución marginal de cada activo al riesgo de la cartera de

inversiones.

Durante los setenta empezaron a analizarse los mercados financieros.

En los ochentas se iniciaron las investigaciones de la relación que existe entre el

esquema de impuestos de las empresas y el esquema de impuestos de los

accionistas; también se iniciaron estudios acerca de las imperfecciones de los

mercados; surgió la teoría de la agencia y se puso énfasis en el estudio de las

repercusiones de la inflación en la toma de decisiones así como en las tasas de

interés.

En los noventas, se iniciaron los estudios en relación con la desregulación de las

instituciones financieras, el crecimiento en la transferencia electrónica de

información y de recursos así como la globalización de las operaciones.

1990, el análisis se amplió, incluyendo:

a) El estudio de la inflación y sus efectos en las decisiones.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 6

b) La desregulación de las instituciones financieras y la tendencia hacia la

diversificación de los servicios financieros,

c) El estudio del dramático incremento en ambos: el uso de las computadoras para el

análisis y la transferencia electrónica de información , y

d) El incremento en la importancia de los mercados globales y las operaciones de

negocios.

1.2 Objeto de las finanzas.

*Concepto de finanzas..

Algunos autores definen a las Finanzas de la siguiente manera:

1. Laurence J. Gitman piensa que “las finanzas son el arte y la ciencia de administrar el

dinero”.

2. La maestra Guadalupe Ochoa Setzer menciona que “las finanzas son la rama de la

economía que se relaciona con el estudio de las actividades de inversión tanto en activos

reales como en activos financieros, y con la administración de los mismos”.

En relación a la definición de la maestra Ochoa, cabe puntualizar…

Un activo real es un activo tangible tal como una máquina, un terreno o un

edificio; los activos reales son utilizados para generar recursos y, por lo mismo,

producen cambios en la situación financiera.

Un activo financiero, constituye el derecho a cobrar una cuenta en el futuro. En el

caso de las empresas, podemos pensar en una cuenta o documento por cobrar;

para las personas físicas, un activo financiero puede estar representado por el

documento que ampara una inversión a plazo en una institución bancaria, el cual

le producirá un flujo de efectivo en el futuro.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 7

Por otro lado, como rama de la economía, las finanzas, toma de ésta los principios

relativos a la asignación de recursos enfocándose especialmente a los recursos financieros

y basa su esquema en la utilización de la información financiera que es producto de la

contabilidad y de indicadores macroeconómicos, tales como tasas de interés, tasa de

inflación, crecimiento del producto interno bruto (PIB), etc., también utiliza herramientas

pertenecientes al campo de la estadística y de las matemáticas.

*Diferencia entre Finanzas y Administración Financiera

En el mundo empresarial actual, se dice que las organizaciones tienen que ser redituables,

sustentables y competitivas, y para lograr esto se debe tener una buena administración.

Hemos de recordar que la ADMINISTRACIÓN, Es el conjunto sistemático de reglas, para

lograr la máxima eficiencia en las formas de estructurar y manejar un organismo social.

(Perdomo, 2004).

Por su parte, Lourdes Munch Galindo, señala que “es un proceso a través del cual se

coordinan los recursos de un grupo social con el fin de lograr la máxima eficiencia, calidad

y productividad en el logro de los objetivos.”

Los recursos financieros son de los más importantes dentro de una organización, por ello

es necesario usar este recurso de forma adecuada.

En la actualidad, el mundo empresarial se ha convertido en “una lucha sin tregua” debido

a la globalización y al uso de la tecnología, en consecuencia, ahora se requieren empresas

competitivas que puedan utilizar la administración financiera como una herramienta

determinante para tener los recursos monetarios necesarios para el desarrollo eficiente

de las operaciones de las organizaciones.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 8

Por lo tanto, la administración financiera es una disciplina que optimiza los recursos

financieros para el logro de los objetivos de la organización con mayor eficiencia y

rentabilidad.

Alfonso Ortega Castro, define a la Administración Financiera como “aquella disciplina

que, mediante el auxilio de otras, tales como la contabilidad, el derecho y la economía,

trata de optimizar el manejo de los recursos humanos y materiales de la empresa, de tal

suerte que sin comprometer su libre administración y desarrollo futuros, obtenga un

beneficio máximo y equilibrado para los dueños o socios, los trabajadores y la sociedad”.

La administración financiera dentro de las organizaciones significa alcanzar la

productividad con el manejo adecuado del dinero, y esto se refleja en los resultados

(utilidades), maximizando el patrimonio de los accionistas.

Con la administración financiera se deben contestar varias preguntas:

¿Se tienen los recursos monetarios necesarios para realizar las operaciones normales sin

ningún problema?

¿En dónde se debe invertir para generar más recursos monetarios?

¿Si no existen los recursos monetarios necesarios, resultará adecuado conseguir dinero

prestado o financiado?

¿Está generando los rendimientos esperados el dinero de la empresa u organización?

El administrador financiero, que es el responsable del manejo del recurso financiero, debe

contestar estos cuestionamientos para saber si realmente está haciendo su función o no.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 9

*Objetivo de la Administración Financiera

El objetivo de una compañía debe ser crear valor para sus accionistas. El valor se

representa por el precio en el mercado de las acciones comunes de la empresa, lo cual, a

su vez, está en función de las decisiones sobre inversiones, financiamiento y dividendos de

la organización.

La idea es adquirir activos e invertir en nuevos productos y servicios, donde la rentabilidad

esperada exceda su costo, financiarlos con aquellos instrumentos donde hay una ventaja

específica, de impuestos o de otra manera, y emprender una política significativa de

dividendos para los accionistas.

La creación del valor ocurre cuando el administrador financiero hace algo para sus

accionistas que ellos no pueden hacer para ellos mismos.

Esta creación del valor al que se hace referencia es lo que otros autores manejan como: .

Maximización de la riqueza del accionista.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 10

1.3 Ubicación de las finanzas.

El funcionario principal de finanzas tiene un alto cargo dentro de la jerarquía

organizacional de la empresa, debido al papel central que desempeñan las finanzas en la

toma de decisiones de la administración superior.

El funcionario principal de finanzas, es el responsable de la formulación de las políticas

financieras principales de la empresa.

Las funciones específicas de las finanzas de alto nivel se suelen dividir entre dos

funcionarios financieros de alto nivel: el tesorero y el contralor.

LAS FINANZAS EN LA ESTRUCTURA SUPERIOR

JUNTA DE DIRECTORES

PRESIDENTE DE LA JUNTA

DE DIRECTORES

PRESIDENTE Y FUNCIONS.

TESORERO CONTRALOR SECRETARIO

VICEPRESIDENTE

DE INVESTIGACIÓN

VICEPRESIDENTE

DE MANUFACTURA

VICEPRESIDENTE

DE FINANZAS

VICEPRESIDENTE

DE MERCADOTECNIA

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 11

El tesorero tiene a su cargo la adquisición de los fondos. Las áreas de

responsabilidad del contralor son la contabilidad, la información y el control.

La función central del contralor incluye el registro y la presentación de información

financiera. Esto implica por supuesto, la preparación de presupuestos y de estados

financieros; dos instrumentos útiles para llevar a cabo la responsabilidad del

control.

En la función financiera existen varios niveles, en cada uno se delega autoridad y

responsabilidad; y de hecho, se encuentra en todas las actividades que realizamos.

La condición real y la importancia de la función financiera dependen en gran medida del

tamaño de la compañía; en empresas pequeñas, la función financiera generalmente la

lleva a cabo el departamento de contabilidad. A medida que crece la empresa, la

importancia de esta función resulta normalmente en la creación de un departamento de

finanzas especializado; esto quiere decir, que se crea una unidad orgánica autónoma y

vinculada directamente al presidente de la compañía a través de un vicepresidente o

gerente financiero.

1.4 Funciones del ejecutivo financiero.

Dichos funciones son:

Presupuestación y planeación a largo plazo.

El administrador financiero debe interactuar con otros ejecutivos para conocer sus

estimaciones y poder pronosticar o determinar el futuro de la empresa. Así, el gerente de

mercadotecnia llevará a cabo un estimado de la demanda futura de los clientes, el gerente

de ingeniería determinará la maquinaria y equipo necesarios para la generación de las

mercancías demandadas, el gerente de producción determinará el nivel de trabajo que

será posible terminar para después establecer un calendario de entregas y facturación por

periodos y, finalmente, el administrador financiero, con base en toda esta información,

determinará el origen y aplicación de los recursos necesarios para llevar a cabo la

operación de la empresa.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 12

Decisiones de inversión y financiamiento de bienes de capital e inventarios.

Una empresa exitosa generalmente tienen un rápido crecimiento en sus ventas y esto

requiere de inversiones adicionales en planta y equipo, en inventarios y en cuentas por

cobrar. El administrador financiero debe ayudar a determinar la tasa de crecimiento en

ventas, a decidir qué activos son más convenientes de adquirir y cuál es la mejor manera

de financiarlos. Al estudiar la forma de financiar los activos, el administrador debe tener

en cuenta que puede utilizar los recursos que se han generado por la operación del

negocio en el último ejercicio, hacer una emisión de acciones o contratar pasivos, ya sea

de corto o largo plazo.

Administración de las cuentas por cobrar y el efectivo.

El administrador financiero tiene también como responsabilidad la determinación del

periodo de financiamiento que será otorgado a los clientes y llevar a cabo una cobranza

efectiva de estas cuentas, ya que su cobro oportuno permitirá sufragar los gastos de

operación y financieros que están bajo presupuesto para determinado periodo.

Coordinación y control de las operaciones.

El administrador financiero debe interactuar con otros ejecutivos para asegurar que la

empresa está operando lo más eficientemente posible. Todas las decisiones

administrativas tienen implicaciones financieras y todos los administradores o gerentes

(financieros y no financieros) necesitan tomar en esto en cuenta. Por ejemplo, las

decisiones de mercadotecnia afectan el crecimiento en ventas, lo cual a su vez afecta la

cantidad de inversión requerida, tanto en activos fijos como en inventarios. Entonces,

antes de tomar cualquier decisión de mercadotecnia, debe considerarse como afectará y

será afectada por factores tales como disponibilidad de fondos, políticas de inventarios y

capacidad de planta, por ejemplo.

Relacionarse con los mercados financieros.

El administrador financiero debe interactuar con el mercado de dinero y capitales; estos

mercados forman parte del mercado financiero. Cada empresa es afectada por los

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 13

mercados financieros de los que obtiene sus recursos y en los que las acciones y

obligaciones de la misma son negociadas.

En resumen, el administrador financiero debe tomar decisiones acerca de los activos que

deben adquirirse y la forma en que estos deben ser financiados. Si estas responsabilidades

son desarrolladas de manera óptima, los administradores financieros ayudarán, a la larga,

a incrementar el valor de la empresa para los accionistas y el bienestar de los clientes y

empleados.

1.5 Disciplinas que apoyan a las finanzas.

Las finanzas se relacionan directamente con la economía y la contabilidad, señala

Lawrence J.Gitman.

Relación con la ECONOMÍA.

Los administradores financieros deben comprender la estructura económica y estar

atentos a las consecuencias de los diversos niveles de la actividad económica ya los

cambios de la política económica. También deben tener la capacidad de usar las teorías

económicas como directrices para lograr una operación empresarial eficiente. Como

ejemplos están el análisis de la oferta y la demanda, las estrategias de incrementar al

máximo las utilidades y la teoría de precios. El principio económico más importante que se

utiliza en las finanzas administrativas es el análisis de costos y beneficios marginales,

principio económico que establece que se deben tomar decisiones financieras y llevar a

cabo acciones sólo cuando los beneficios adicionales exceden a los costos adicionales. Casi

todas las decisiones financieras se reducen fundamentalmente a una evaluación de sus

beneficios y sus costos marginales.

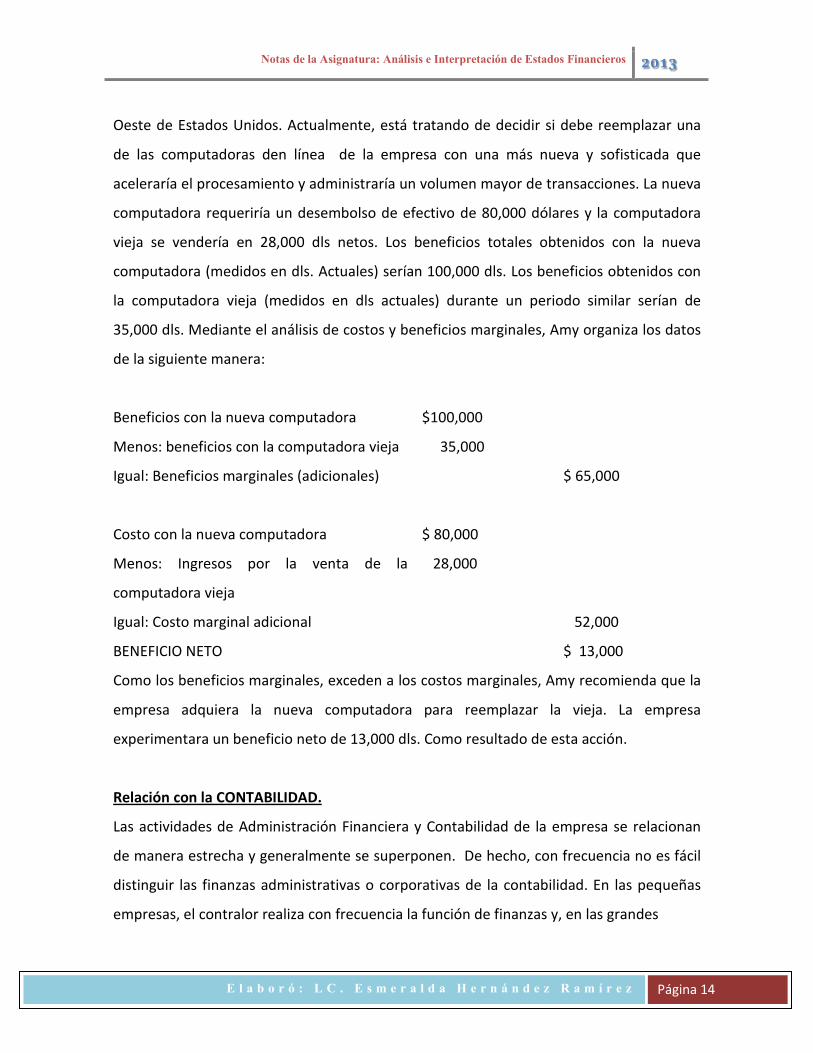

Ejemplo:

Amy Chen es una administradora financiera de la Nord Department Stores, una

importante cadena de tiendas departamentales de lujo que opera principalmente en el

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 14

Oeste de Estados Unidos. Actualmente, está tratando de decidir si debe reemplazar una

de las computadoras den línea de la empresa con una más nueva y sofisticada que

aceleraría el procesamiento y administraría un volumen mayor de transacciones. La nueva

computadora requeriría un desembolso de efectivo de 80,000 dólares y la computadora

vieja se vendería en 28,000 dls netos. Los beneficios totales obtenidos con la nueva

computadora (medidos en dls. Actuales) serían 100,000 dls. Los beneficios obtenidos con

la computadora vieja (medidos en dls actuales) durante un periodo similar serían de

35,000 dls. Mediante el análisis de costos y beneficios marginales, Amy organiza los datos

de la siguiente manera:

Beneficios con la nueva computadora

Menos: beneficios con la computadora vieja

Igual: Beneficios marginales (adicionales)

Costo con la nueva computadora

Menos: Ingresos por la venta de la

computadora vieja

Igual: Costo marginal adicional

BENEFICIO NETO

$100,000

35,000

$ 80,000

28,000

$ 65,000

52,000

$ 13,000

Como los beneficios marginales, exceden a los costos marginales, Amy recomienda que la

empresa adquiera la nueva computadora para reemplazar la vieja. La empresa

experimentara un beneficio neto de 13,000 dls. Como resultado de esta acción.

Relación con la CONTABILIDAD.

Las actividades de Administración Financiera y Contabilidad de la empresa se relacionan

de manera estrecha y generalmente se superponen. De hecho, con frecuencia no es fácil

distinguir las finanzas administrativas o corporativas de la contabilidad. En las pequeñas

empresas, el contralor realiza con frecuencia la función de finanzas y, en las grandes

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 15

empresas, muchos contadores participan de manera cercana a diversas actividades

financieras. Sin embargo, existen dos diferencias básicas entre finanzas y la contabilidad;

una se relaciona con la importancia de los flujos de efectivo y la otra con la toma de

decisiones.

• Importancia de los flujos de efectivo

La función principal del contador es generar y reportar información financiera conforme lo

regulan las Normas de Información Financiera, así como cumplir en tiempo y forma con la

carga tributaria de la entidad económica. El contador, haciendo uso de los postulados

básicos, elabora los estados financieros en los cuales se observa el registro de los ingresos

en el momento de la venta (ya sea que el pago se haya recibido o no) y los gastos cuando

se incurre en ellos. Este método se conoce como base de acumulación.

Por otro lado, el administrador financiero destaca sobre todo los flujos de efectivo, es

decir, las entradas y salidas de efectivo. Mantiene la solvencia de la empresa mediante la

planificación de los flujos de efectivo necesarios para cubrir sus obligaciones y adquirir los

activos necesarios con el fin de lograr las metas de la empresa. El administrador financiero

utiliza esta base de efectivo para registrar los ingresos y gastos sólo de los flujos reales de

entrada y salida de efectivo. Sin importar sus utilidades o pérdidas, una empresa debe

tener un flujo de efectivo suficiente para cumplir sus obligaciones conforme a su

vencimiento.

• Toma de decisiones

Los contadores dedican gran parte de su atención a la recolección y presentación de datos

financieros. Los administradores financieros evalúan los estados contables, generan datos

adicionales y toman decisiones según su evaluación de los rendimientos y riesgos

relacionados. Por supuesto, esto no significa que los contadores nunca tomen decisiones

ni que los administradores nunca recolecten datos. Más bien, quiere decir que los

enfoques principales de la contabilidad y las finanzas son diferentes.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 16

1.6 Estados financieros.

Los estados financieros, también denominados estados contables, informes financieros o

cuentas anuales, son informes que utilizan las instituciones para reportar la situación

económica y financiera y los cambios que experimenta la misma a una fecha o periodo

determinado.

La NIF A-3, “Necesidades de los usuarios y objetivos de la información financiera”, dice

que los estados financieros son la manifestación fundamental de la información

financiera; afirma, además, que son la representación estructurada de la situación

financiera y desarrollo financiero de una entidad a una fecha determinada o por un

periodo definido.

ESTADOS FINANCIEROS BÁSICOS

Los estados financieros básicos son el producto final del sistema de contabilidad y están

preparados con base en los postulados de contabilidad, a las reglas particulares y al

criterio prudencial, estos estados contienen información financiera y cada uno constituye

un reporte especializando de ciertos aspectos de la empresa, siendo los informes básicos:

Entidades Lucrativas

Balance general o estado de situación financiera.

Objetivo de la información financiera

Proporcionar información confiable que permita evaluar a la entidad

+ Comportamiento económico-financiero. +Estabilidad, vulnerabilidad, efectividad y eficiencia en el cumplimiento de sus objetivos.

+ Capacidad para mantener y optimizar sus recursos. + Financiarlos adecuadamente. + Retribuir a sus fuentes de financiamiento. + Determinar su viabilidad como negocio en marcha

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 17

Estado de pérdidas y ganancias o de resultados.

Estado de flujo de efectivo o estado de cambios en la situación financiera.

Estado de variación en el capital contable.

Notas explicativas que acompañan a cada estado básico

Entidades No Lucrativas

Balance general o estado de situación financiera.

Estado de flujo de efectivo o estado de cambios en la situación financiera.

Estado de actividades.

Conceptos

*Balance general o estado de situación financiera es un estado financiero que muestra

información relativa a los recursos y sus fuentes a una fecha determinada”.

La palabra “balance” es una derivación de balanza, la cual provienen del latín bilancis, que

se compone de bis, que significa dos, y lancis, que quiere decir platos o platillos: es decir,

la palabra balance representa siempre la igualdad de dos cosas o grupos de cosas que se

colocan en dichos platos.

En contabilidad, la igualdad se presenta entre la suma del activo (recursos de que dispone

la entidad para la realización de sus fines) y la suma del pasivo y el capital contable

(fuentes de recurso externas e internas).

La situación financiera que se comunica por medio del balance general se refiere

sustancialmente a la manera en que la entidad a utilizado o aplicado los recursos para la

realización de sus fines (activo), y las fuentes, origen o procedencia de tales recursos, ya

sean externas (pasivo) o internas (capital contable).

*Estado de Resultados. Documento contable que muestra el resultado de las operaciones

(utilidad, pérdida) de una entidad durante un periodo determinado, tomando como

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 18

parámetro los ingresos y gastos efectuados. Otra definición nos dice: “es un estado

financiero que muestra los ingresos, identificados con sus costos y gastos

correspondientes, y como resultado de tal enfrentamiento, la utilidad o pérdida neta del

periodo contable”

El estado de resultados debe mostrar la información relativa a las operaciones de una

entidad lucrativa, mediante un adecuado enfrentamiento de los ingresos con los costos y

gastos relativos, para así determinar la utilidad o pérdida neta del periodo, la cual forma

parte del capital ganado de dichas entidades.

* Estado de Flujo de Efectivo. Javier Romero López: El estado flujo de efectivo o estado de cambios en la situación financiera (origen y aplicación de recursos) es un estado financiero que comunica los cambios en los recursos de una entidad y sus fuentes en un periodo determinado, mostrando las actividades de operación, financiamiento e inversión y su reflejo final en el efectivo.

Por su parte la NIF B-2, señala: “con base en la NIF A-3 el estado de flujos de efectivo es un estado financiero básico que muestra las fuentes y aplicaciones de efectivo de la entidad en el periodo. Las cuales son clasificadas en actividades de operación, de inversión y financiamiento”.

* El estado de variaciones en el capital contable. En el caso de las entidades lucrativas, muestra los cambios de inversión de los accionistas o dueños durante un periodo determinado. Otra fuente refiere: Es un estado financiero básico que muestra las alteraciones sufridas en el patrimonio de los socios, es decir, en las diferentes clasificaciones del capital contable durante un lapso o periodo determinado. A este estado también se le llama estado de cambios del capital contable.

Es un estado dinámico y es el enlace del estado de situación financiera y el estado de resultados, el primero en lo relativa a la utilidad que forma parte del capital contable y el segundo a la utilidad neta del año o periodo.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 19

Unidad 2:

Análisis e interpretación de los estados financieros.

Competencia específica a desarrollar Comprender la importancia que tiene el análisis e interpretación de los

estados financieros para la toma de decisiones de una entidad económica.

Distinguir los diferentes métodos de análisis financieros.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 20

Introducción La Administración Financiera es, la “Fase de la Administración General, mediante la cual se recopilan datos significativos, analizan, planean, controlan y evalúan, para tomar decisiones acertadas y alcanzar el objetivo natural de maximizar el capital contable de la Empresa”.(Perdomo, 1993) La administración financiera se puede conceptualizar de acuerdo a sus características y elementos, a saber, Perdomo plantea un esquema que parte desde la obtención de información significativa (relevante) para el estudio financiero, hasta la fase del control: Obtención de datos → Análisis y evaluación financiera →Planeación financiera → Control financiero 2.1 Concepto de análisis El término análisis en un sentido amplio significa: “Distinción de las partes de un todo hasta llegar a conocer sus principios o elementos”. Diccionario enciclopédico Océano I, p. 88 Para Arturo García Santillán el análisis financiero es, la “Técnica de medición que utiliza el Administrador Financiero para evaluar la información contable, económica y financiera en un momento determinado De igual forma esta técnica conlleva la toma de decisiones que peritan alcanzar la metas y objetivos fiados”. Abraham Perdomo Moreno ofrece dos definiciones del análisis financiero: “Herramienta o técnica que aplica el administrador financiero, para la evaluación histórica de un organismo social, público o privado”, así como “técnica financiera, necesaria para la evaluación real, es decir, histórica de una empresa privada o pública”. Se puede concluir, entonces que, el análisis de los estados financieros es el proceso mediante el cual el administrador financiero o los directivos desintegran las partes que componen la estructura financiera de una empresa, reduciendo cifras para obtener los datos más importantes que les permitan evaluar el desempeño de la empresa, sirviendo de base para la toma de decisiones. De las definiciones atendidas, podemos señalar que el proceso de la administración financiera, implica: 1. Recabar información financiera: Se refiere a obtener toda la información financiera de la empresa, actualizada o de periodos anteriores, para conocer el comportamiento de cada una de las cuentas que componen a los estados financieros.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 21

2. Análisis de la información financiera (métodos): Una vez que se obtiene la información se aplican los métodos de análisis financiero para generar los resultados que permitan tener una panorámica diferente de los sucesos dentro de la organización.

3. Evaluación de los resultados: Consiste en la interpretación de los resultados obtenidos después de haber aplicado diferentes métodos de análisis de la información y con base en ellos tomar decisiones.

4. Toma de decisiones: Ahora, con este escenario de la organización, se deben establecer estrategias que permitan mejorar el accionamiento de la empresa en los diferentes rubros, para hacerla competitiva y rentable, que es el objetivo del administrador financiero. Proceso en el cual, el análisis financiero juega un papel fundamental para la toma de decisiones efectiva. 2.2 Objeto de análisis El análisis financiero se realiza sobre los estados financieros básicos, los cuales para una entidad industrial son: Estado de situación financiera o balance general. Estado de resultados. Estado de cambios en la situación financiera. Estado de variación al capital contable. Estado de costo de producción y costo de producción de lo vendido.

Notas explicativas Estos documentos, los define la maestra, Guadalupe Ochoa Setzer, de la siguiente manera: Balance general: Es un estado financiero que presenta la situación financiera de una entidad, en el que se muestran los bienes y derechos que son propiedad de la empresa (activos), las deudas y obligaciones contraídas por la empresa (pasivos) y el patrimonio de los socios o accionistas (capital contable), y se indican a una fecha determinada.

Estado de resultados: Es un documento contable que presenta cómo se obtuvieron los ingresos, los costos y los gastos, y la forma en la que se obtuvo la utilidad o la pérdida neta como resultado de las operaciones de una entidad durante un periodo determinado.

Estado de cambios en la situación financiera: Es un estado financiero basado en el flujo de efectivo, y que muestra la procedencia de los recursos, ya sea que la misma operación normal los genere o se consigan mediante financiamientos; también señala el destino de esos recursos, ya sea a la inversión en activos o los observe la misma operación normal de la empresa.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 22

Estado de variaciones en el capital contable: Es un documento contable que muestra un análisis de los cambios en las cuentas de capital, es decir, en los cambios en la inversión de los propietarios durante un período determinado. Estado de costo de producción y costo de producción de lo vendido: Es un estado financiero que se utiliza para las empresas industriales y que muestra la inversión en cada uno de los elementos que participan en la elaboración de un producto, y después la venta de éste a precio de costo. Objetivo del análisis financiero La función esencial del análisis de los estados financieros, es convertir los datos en información útil, razón por lo que el análisis de los estados financieros debe ser básicamente decisional. De acuerdo con esta perspectiva, a lo largo del desarrollo de un análisis financiero, los objetivos perseguidos deben traducirse en una serie de preguntas concretas que deberán encontrar una respuesta adecuada. Por ejemplo: El posible inversor en una empresa probablemente se planteará las siguientes preguntas: - ¿Cuál ha sido la evolución de los resultados de la empresa? - ¿Cuáles son las perspectivas futuras de su evolución? - La tendencia de los beneficios supone crecimiento, estabilidad o declive? ¿Existe alguna variabilidad o tendencia significativa? - ¿Cuál es la posición financiera a corto plazo?. ¿Qué factores probablemente le afectarán en el próximo futuro? - ¿Cuál es la estructura de capital de la empresa?,¿Qué riesgos y ventajas supone para el inversor? - ¿Qué indica la comparación de los puntos anteriores con las demás empresas del sector? En el caso de un banquero que juzgue a la empresa para decidir la concesión de un préstamo a corto plazo, puede añadir las siguientes cuestiones: - ¿Cuáles son los motivos básicos de la necesidad de fondos de la empresa? - ¿Son realmente necesidades a corto plazo, y si así es, desaparecerán, por sí mismas? - ¿A partir de qué fuentes podrá la empresa obtener los fondos necesarios para el pago de los intereses y la devolución del principal? - ¿Cómo ha manejado en el pasado la dirección sus necesidades a corto y largo plazo? La dirección de la propia empresa añadirá preguntas relativas al control sobre la marcha de la misma. Un paso muy importante, en cualquier proceso de toma de decisiones, es identificar las preguntas más significativas, pertinentes y críticas que afectan a la decisión.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 23

2.3 Concepto e interpretación de estados Financieros . Perdomo Moreno (2000) señala que, la interpretación financiera es una serie de juicios personales relativos al contenido de los estados financieros, basados en el análisis y la comparación. (p. 65) El análisis e interpretación financiera es una herramienta compuesta de dos acciones continuas, es decir, primero se analiza (investiga, se descompone en partes) y en seguida se interpreta (se explica) la cifra financiera. Ahora bien, el análisis e interpretación financiera se logra mediante la aplicación de métodos y técnicas, de esta manera se sustenta una opinión razonable para tomar decisiones que favorecen o cambian el rumbo de una empresa. 2.4. Clasificación de los métodos de análisis financiero. Concepto Los métodos de análisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo período y los cambios presentados en varios ejercicios contables. (http://www.wikilearning.com) Clasificación Existen varios métodos para analizar el contenido de los estados financieros, sin embargo, tomando como base la técnica de la comparación podemos clasificarlos de forma enunciativa y no limitativa, como sigue: I. Método de análisis vertical

1. Porcientos integrales 2. Razones Simples 3. Razones estándar

II. Método de análisis horizontal

1. Aumentos y Disminuciones III. Método de Análisis Histórico

1. Procedimiento de las tendencias Absolutas, relativas y mixtas

IV. Método de Análisis Proyectado o Estimado 1. Procedimiento de control presupuestal 2. Procedimiento del punto de equilibrio

Su uso es conveniente cuando….

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 24

I. Método vertical o estático, se aplican a un estado financiero a fecha fija o correspondiente a un periodo determinado

II. Método horizontal o dinámico, se aplica para analizar dos estados financieros de la misma empresa a fechas distintas o correspondientes a dos periodos o ejercicios.

III. Método Histórico, se aplica para analizar una serie de estados financieros de la

misma empresa, a fechas o periodos distintos.

IV. Método proyectado o estimado, se aplica para analizar los estados financieros proforma o presupuestados.

2.4.1 Métodos de análisis vertical. 1. Porcientos Integrales

Este método “consiste en la separación del contenido de los estados financieros a una misma fecha o correspondiente a un mismo periodo, en sus elementos o partes integrantes, con el fin de poder determinar la proporción que guarda cada una de ellas en relación con el todo”. Se concluye entonces que, consiste en expresar en porcentajes las cifras de los estados financieros para sobre ello proceder a la interpretación.

2. Razones Simples Procedimiento que consiste “en determinar las diferentes relaciones de dependencia que existen al comparar geométricamente las cifras de dos o más conceptos que integran el contenido de los estados financieros de una empresa determinada”

3. Razones estándar Consiste en determinar las diferentes relaciones de dependencia que existen al comparar geométricamente el promedio de las cifras de dos o más conceptos que integran el contenido de los estados financieros.

Luego entonces, debemos entender por razón estándar, la interdependencia geométrica del promedio de una serie de cifras o razones simples de estados financieros de la misma empresa a distintas fechas o periodos; o bien, el promedio de una serie de cifras o razones simples de estados financieros a la misma fecha o periodo de distintas empresas dedicadas a la misma actividad.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 25

2.4.2 Métodos de análisis horizontal. Procedimiento de aumentos y disminuciones, este procedimiento también es conocido como procedimiento de variaciones, consiste en comparar los conceptos homogéneos de los estados financieros a dos fechas distintas, obteniendo de la cifra comparada la cifra base una diferencia positiva, negativa o neutra.

En relación a los otros métodos tenemos:

Método de Análisis Histórico Procedimiento de las tendencias Absolutas, relativas y mixtas

Consiste en determinar la proporción absoluta y relativa de las cifras de los distintos renglones homogéneos de los estados financieros de una empresa determinada.

Método de Análisis Proyectado o Estimado Procedimiento de control presupuestal

Consiste en confeccionar para un periodo definido, un programa de previsión y administración financiera y de operación, basado en experiencias anteriores y en deducciones razonadas de las condiciones que se prevén en el futuro. Procedimiento del punto de equilibrio

También conocido como procedimiento de punto crítico desde el punto de vista contable, consiste en determinar un importe en el cual la empresa no sufra pérdidas ni obtenga utilidades, es decir, el punto donde las ventas son igual a los costos y gastos.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 26

Unidad 3:

Método de razones.

Competencia específica a desarrollar Conocer y aplicar los métodos de razones simples y estándar a

los estados financieros de las entidades económicas.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 27

3.1. Objetivo. Obtener indicadores financieros que permitan evaluar el desempeño de la empresa, para poder así compararla. Esto toda vez que, las cifras contables tienen poco significado en sí mismas y la única manera de establecer si una cantidad es adecuada, es decir, definir si mejora o empeora, o si está dentro o fuera de proporción, es precisamente, relacionándola o comparándola con otras partidas.

Por otro lado, la administración financiera que maneja las finanzas dentro de una empresa, es posible juzgarla mediante el estudio de la solvencia, estabilidad y productividad de la entidad.

3.2. Método de razones simples. a) Concepto

Este procedimiento consiste en: “determinar las diferentes relaciones de dependencia que existen al comparar geométricamente las cifras de dos o más conceptos que integran el contenido de estados financieros de una empresa determinada”.

Ahora bien, por razón debemos entender:

“La relación de magnitud que existe entre dos cifras que se comparan entre sí, es decir:

1. La diferencia aritmética que existe entre dos cifras que se comparan entre sí, o bien:

2. La interdependencia geométrica que existe entre dos cifras que se comparan entre sí.

Luego entonces, existen dos clases de razones, las aritméticas y las geométricas; en las primeras se aplican operaciones de suma o resta, por ejemplo:

400 – 150 = 350 Razón aritmética

(Comprobación: 350 + 50 = 400)

En las razones geométricas, se aplican operaciones de multiplicación y división, por ejemplo:

400 / 50 = 8 Razón geométrica

(Comprobación: 8 x 50 = 400)

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 28

Se dice que hay interdependencia en las razones geométricas, en virtud de que existe dependencia recíproca entre las cifras que se comparan entre sí.

En cualquier razón intervienen dos elementos: antecedente y consecuente, por ejemplo en la razón aritmética 400 es el antecedente, 50 es el consecuente y 350 es la razón aritmética; en la razón geométrica: 400 es el antecedente, 50 el consecuente y 8 la razón geométrica.

En el procedimiento de razones simples se aplican razones geométricas, supuesto que las relaciones de dependencia son las que tienen verdadera importancia, para nuestros fines, y no los valores absolutos que de las cifras de los estados financieros pudieran obtenerse.

b) Clasificación

Las razones simples pueden clasificarse como sigue:

I. Por la naturaleza de las cifras 1. Razones Estáticas 2. Razones Dinámicas 3. Razones Estático-Dinámicas 4. Razones Dinámico-Estáticas

II. Por su significado o lectura: 1. Razones financieras 2. Razones de Rotación 3. Razones Cronológicas

III. Por su aplicación u Objetivos: 1. Razones de Rentabilidad 2. Razones de liquidez 3. Razones de Actividad 4. Razones de Solvencia y Endeudamiento 5. Razones de Producción 6. Razones de Mercadotécnica, etc.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 29

Serán Razones Estáticas, cuando el antecedente y consecuentes, es decir, el numerador y denominador, emanan o proceden de estados financieros estáticos, como el balance general.

Serán Razones Dinámicas, cuando el antecedente y consecuentes, es decir, el numerador y denominador, emanan o proceden de estados financieros dinámicos, como el estado de resultados.

Serán Razones Estática-Dinámicas, cuando el antecedente corresponde a concepto y cifras de un estado financiero estático y el consecuente emana de conceptos y cifras de un estado financiero dinámico.

Serán Razones Dinámica-Estática, cuando el antecedente corresponde a concepto y cifras de un estado financiero dinámico y el consecuente emana de conceptos y cifras de un estado financiero estático.

Las Razones Financieras, son aquellas que se leen en dinero, en pesos, etc. (unidad monetaria).

Las Razones de Rotación, son aquellas que se leen en ocasiones (número de ocasiones o vueltas al círculo comercial o industrial).

Las Razones Cronológicas, son aquellas que se leen en días (unidad de tiempo, es decir, pueden expresarse en días, horas, minutos, etc.).

Las Razones de Rentabilidad, son aquellas que miden la utilidad, dividendos, réditos, etc. de una empresa.

Las Razones de Liquidez, son aquellas que estudian la capacidad de pago en efectivo o dinero de una empresa, etc.

Las Razones de Actividad, son aquellas que miden la eficiencia de las cuentas por cobrar y por pagar, la eficiencia del consumo de materiales de producción, ventas, activos, etc.

Las Razones de Solvencia y Endeudamiento, son aquellas que miden la porción de los activos financiados por deuda con terceros, miden asimismo la habilidad para cubrir intereses y deuda y compromisos inmediatos, etc.

Las Razones de Producción, son aquellas que miden la eficiencia del proceso productivo, la eficiencia de la contribución marginal miden los costos y la capacidad de las instalaciones, etc.

Las Razones de Mercadotecnia, son aquellas que miden la eficiencia del Departamento de Mercados y del Departamento de Publicidad de una empresa.

c) Aplicación

El procedimiento de razones simples empleado para analizar el contenido de los estados financieros, es útil para indicar:

Puntos débiles de una empresa

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 30

Probables anomalías En ciertos casos como base para formular un juicio personal

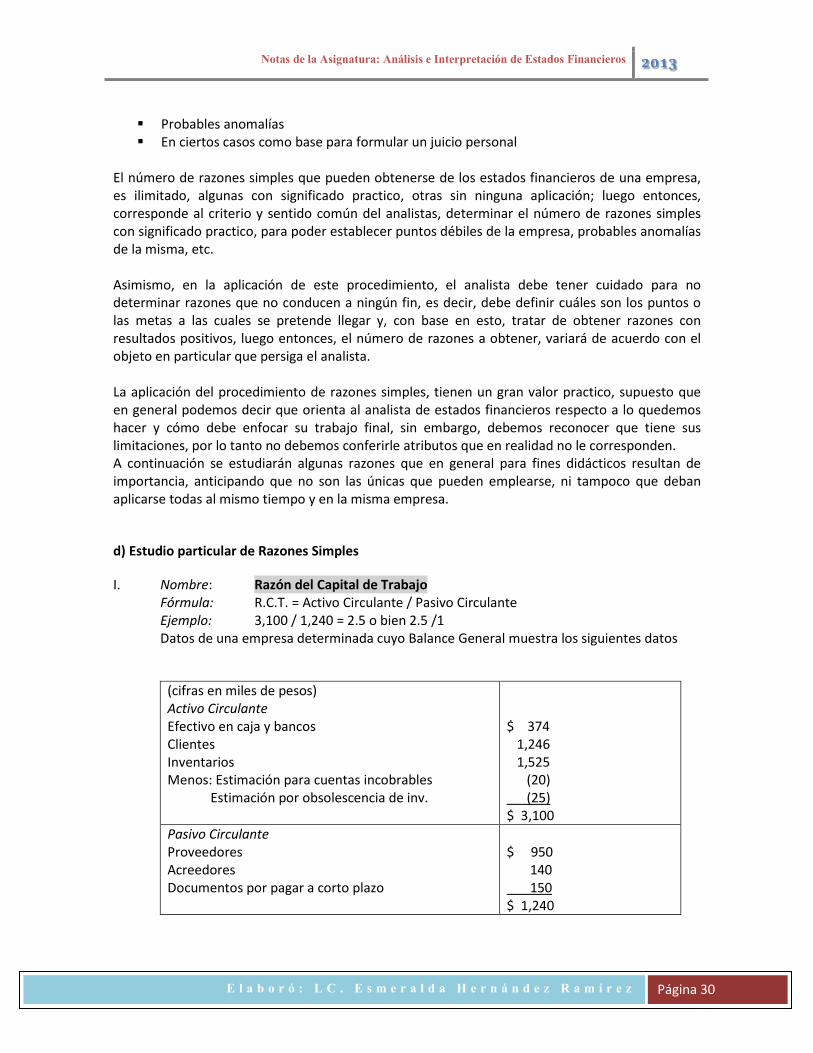

El número de razones simples que pueden obtenerse de los estados financieros de una empresa, es ilimitado, algunas con significado practico, otras sin ninguna aplicación; luego entonces, corresponde al criterio y sentido común del analistas, determinar el número de razones simples con significado practico, para poder establecer puntos débiles de la empresa, probables anomalías de la misma, etc. Asimismo, en la aplicación de este procedimiento, el analista debe tener cuidado para no determinar razones que no conducen a ningún fin, es decir, debe definir cuáles son los puntos o las metas a las cuales se pretende llegar y, con base en esto, tratar de obtener razones con resultados positivos, luego entonces, el número de razones a obtener, variará de acuerdo con el objeto en particular que persiga el analista. La aplicación del procedimiento de razones simples, tienen un gran valor practico, supuesto que en general podemos decir que orienta al analista de estados financieros respecto a lo quedemos hacer y cómo debe enfocar su trabajo final, sin embargo, debemos reconocer que tiene sus limitaciones, por lo tanto no debemos conferirle atributos que en realidad no le corresponden. A continuación se estudiarán algunas razones que en general para fines didácticos resultan de importancia, anticipando que no son las únicas que pueden emplearse, ni tampoco que deban aplicarse todas al mismo tiempo y en la misma empresa.

d) Estudio particular de Razones Simples

I. Nombre: Razón del Capital de Trabajo Fórmula: R.C.T. = Activo Circulante / Pasivo Circulante Ejemplo: 3,100 / 1,240 = 2.5 o bien 2.5 /1 Datos de una empresa determinada cuyo Balance General muestra los siguientes datos

(cifras en miles de pesos) Activo Circulante Efectivo en caja y bancos Clientes Inventarios Menos: Estimación para cuentas incobrables Estimación por obsolescencia de inv.

$ 374 1,246 1,525 (20) (25) $ 3,100

Pasivo Circulante Proveedores Acreedores Documentos por pagar a corto plazo

$ 950 140 150 $ 1,240

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 31

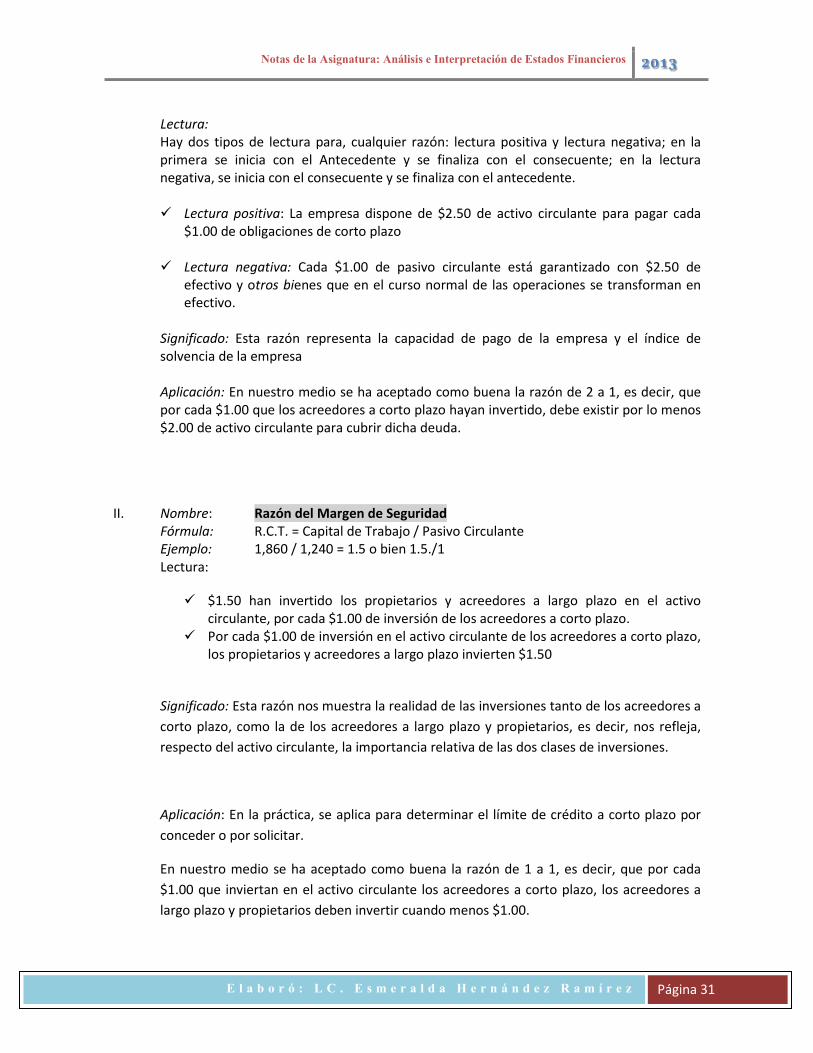

Lectura: Hay dos tipos de lectura para, cualquier razón: lectura positiva y lectura negativa; en la primera se inicia con el Antecedente y se finaliza con el consecuente; en la lectura negativa, se inicia con el consecuente y se finaliza con el antecedente.

Lectura positiva: La empresa dispone de $2.50 de activo circulante para pagar cada

$1.00 de obligaciones de corto plazo

Lectura negativa: Cada $1.00 de pasivo circulante está garantizado con $2.50 de efectivo y otros bienes que en el curso normal de las operaciones se transforman en efectivo.

Significado: Esta razón representa la capacidad de pago de la empresa y el índice de solvencia de la empresa

Aplicación: En nuestro medio se ha aceptado como buena la razón de 2 a 1, es decir, que por cada $1.00 que los acreedores a corto plazo hayan invertido, debe existir por lo menos $2.00 de activo circulante para cubrir dicha deuda.

II. Nombre: Razón del Margen de Seguridad Fórmula: R.C.T. = Capital de Trabajo / Pasivo Circulante Ejemplo: 1,860 / 1,240 = 1.5 o bien 1.5./1

Lectura:

$1.50 han invertido los propietarios y acreedores a largo plazo en el activo circulante, por cada $1.00 de inversión de los acreedores a corto plazo.

Por cada $1.00 de inversión en el activo circulante de los acreedores a corto plazo, los propietarios y acreedores a largo plazo invierten $1.50

Significado: Esta razón nos muestra la realidad de las inversiones tanto de los acreedores a corto plazo, como la de los acreedores a largo plazo y propietarios, es decir, nos refleja, respecto del activo circulante, la importancia relativa de las dos clases de inversiones.

Aplicación: En la práctica, se aplica para determinar el límite de crédito a corto plazo por conceder o por solicitar.

En nuestro medio se ha aceptado como buena la razón de 1 a 1, es decir, que por cada $1.00 que inviertan en el activo circulante los acreedores a corto plazo, los acreedores a largo plazo y propietarios deben invertir cuando menos $1.00.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 32

III. Nombre: Razón Severa, Prueba Ácida Fórmula: R.C.T. = Activo Circulante - Inventarios / Pasivo Circulante Ejemplo: Activo circulante (incluyendo inventarios) $800,000 Inventarios 440,000 Pasivo Circulante 400,000 R.S.= 800,000.00- 440,000.00 / 400,000 = 0.90 o 0.90/1

Lectura:

La empresa cuenta con $0.90 de Activos Disponibles rápidamente, por cada $1.00 de obligaciones a corto plazo.

Por cada $1.00 de obligaciones a corto plazo, la empresa cuenta con $0.90 de Activos rápidos.

Significado: Representa la suficiencia o insuficiencia de la empresa para cubrir los Pasivos a corto plazo, es decir, la razón representa el índice de solvencia inmediata de la empresa. Aplicación: Esta razón se aplica en la práctica, para determinar la suficiencia o insuficiencia de la empresa para cubrir sus obligaciones a corto plazo. La razón que de orden práctico se acepta en la generalidad de los casos, es de 1 a 1, es decir, por cada $1.00 de obligaciones a corto plazo (pasivos rápidos), la empresa debe contar cuando menos con $1.00 de activos rápidos, en otras palabras, los inventarios deben tener un costo igual que al pasivo circulante.

IV. Nombre: Razón de Protección al Pasivo total. Fórmula: R.P.P.T. = Capital Contable / Pasivo Total Ejemplo: Capital Contable $2`100,000 Pasivo Total 1`500,000

R.P.P.T. = 2`100,000 / 1`500,000 = 1.4 o 1.4/1 Lectura:

Los propietarios invierten $1.40 en la empresa, por cada $1.00 de inversión de los acreedores.

Cada $1.00 de los acreedores de la empresa está garantizado con $1.40 de los propietarios de la misma.

Significado: Esta razón puede significar: La protección que ofrecen los propietarios a los acreedores. La capacidad de crédito de la empresa.

Aplicación: Se aplica para determinar la garantía que ofrecen los propietarios a los acreedores asimismo, para determinar la posición de la empresa frente a sus propietarios y acreedores.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 33

La razón de orden práctico en este caso es generalmente de 1 a 1, es decir, que por cada $1.00 de inversión de los propietarios debe haber una inversión de $1.00 de los acreedores. Cuando la razón de protección al Pasivo total es menor de 1 puede pensar en una probable insuficiencia de Capital propio, por el contrario cuando la razón es mayor de 1, puede pensarse que la empresa tiene aparentemente una buena economía.

V. Nombre: Razón de Protección al Pasivo Circulante. Fórmula: R.P.P.C. = Capital Contable / Pasivo Circulante Ejemplo: Capital Contable $2`100,000 Pasivo Total 1`200,000

R.P.P.T. = 2`100,000 / 1`200,000 = 1.75 o 1.75/1 Lectura:

Los propietarios invierten $1.75 en la empresa por cada $1.00 de inversión de los acreedores a corto plazo.

Cada $1.00 de los acreedores a corto plazo de la empresa esta garantizado con $1.75 de los propietarios de la misma. Significado: Esta razón representa la protección o garantía que ofrecen los propietarios a los acreedores a corto plazo.

Aplicación Esta razón se aplica generalmente para determinar la garantía o protección que tienen los créditos de los acreedores a corto plazo. Las razones de orden práctico que existen en nuestro medio, son: empresas comerciales 1.25; empresas industriales 1.5

VI. Nombre: Razón del Patrimonio Inmovilizado

Fórmula: R.P.I. = Activo Fijo / Capital Contable Ejemplo: Activo Fijo $1`260,000 Capital Contable 2`100,000

R.P.I. = 1`260,000 / 2`100,000 = 0.60 o 0.6/1 Lectura:

$0.60 están inmovilizados en inversiones permanentes o semipermanentes de cada $1.00 del patrimonio de la empresa.

De cada $1.00 del patrimonio de la empresa $0.60 están inmovilizados en inversiones de Activo Fijo. Significado: Esta razón nos indica la parte relativa del patrimonio de la empresa que se encuentra inmovilizada en inversiones de activo fijo o, bien cuál ha sido el origen de las inversiones del activo fijo.

Aplicación: Se aplica para determinar la parte del patrimonio que se encuentra inmovilizado, asimismo para determinar de qué recurso dispuso la empresa para financiar su activo fijo. En nuestro medio se ha considerado como razón máxima de orden práctico: empresas comerciales 0.67 y empresas industriales 0.75.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 34

VII. Nombre: Razón de Protección al Capital Pagado Fórmula: R.P.C.P. = Superávit / Capital Social Pagado Ejemplo: Superávit $ 550,000 Capital Social Pagado $1`800,000

R.P.I. = 550,000/ 1`800,000 = 0.31 o 0.31/1 Lectura:

La empresa ha logrado aportar $0.31 al Capital Pagado de los propietarios, por cada $1.00 que han aportado los socios o accionistas.

Por cada $1.00 que han aportado los propietarios, la empresa ha logrado aportar $0.31 al Capital Pagado de los mismos. Significado: Esta razón nos puede indicar la protección que ha logrado rodear la empresa al capital Pagado de los propietarios; asimismo, nos indica hasta qué punto la empresa puede sufrir pérdidas sin menos cabo o merma del capital pagado; también nos indica la política que ha seguido la empresa en relación al reparto de utilidades

Aplicación: Se aplica para determinar la protección de que se ha rodeado el Capital Pagado, desde luego, que el número de ejercicios que tenga de vida la empresa es un factor importante para establecer si es buena o mala la protección o margen de seguridad del capital exhibido, es decir, una empresa que tenga varios años de vida, más sólido debe ser el margen de seguridad del Capital Pagado, que aquél cuya empresa tenga pocos años de haberse constituido. Otros puntos necesarios para formarse un criterio para formarse un criterio y llegado el caso un juicio personal, es conocer el importe de las utilidades de cada ejercicio anterior y el importe que de éstas se han repartido a socios o accionistas.

VIII. Nombre: Razón de Índice de Rentabilidad, R. de índice de Productividad

Fórmula: R.I.R. = Utilidad Neta / Capital Contable Ejemplo: Utilidad Neta $1`200,000 Capital Social Pagado 8`000,000 Superávit 2`000,000

R.P.P.T. = 1`200,000 / 6`000,000 + 2`000,000 = 0.15 o 0.15 / 1 Lectura:

Los propietarios de la empresa obtienen $0.15 de utilidad o beneficio por cada $1.00 de inversión propia.

Por cada $1.00 de inversión acumulada (Capital Pagado más el superávit) de los propietarios, se obtiene $0.15 utilidad o beneficio.

Significado: Esta razón nos indica el índice (porciento) de rentabilidad que produce la empresa a los propietarios de la misma de acuerdo con nuestro ejemplo, el índice de productividad será de: 15 x 100 = 15% Aplicación: Se puede aplicar esta razón, para determinar el Índice de Rentabilidad de: 1ª. Los propietarios cuando todos son socios o accionistas ordinarios. 2ª. Los propietarios cuando existan socios o accionistas ordinarios y privilegiados.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 35

3ª. Los acreedores a largo plazo. 4ª. Del negocio en general

En tales casos, la fórmula en particular queda de la siguiente manera:

1ª. Índice de Rentabilidad de los propietarios cuando todos son socios o accionistas ordinarios. Índice de Productividad = (Utilidad Neta / Capital Contable) 100

2ª. Índice de Rentabilidad de los propietarios cuando existan socios o accionistas ordinarios y privilegiados. Índice de Productividad de Accionistas Ordinarios= (Utilidad Neta – Dividendos

Privilegiados/ Capital Contable – Capital Social Privilegiado) 100 Índice de Productividad de Accionistas Privilegiados= (Dividendos Privilegiados/ Capital

Social Privilegiado) 100

3ª. Índice de Rentabilidad de los acreedores a largo plazo Índice de Rentabilidad = (Intereses sobre Pasivo Fijo / Pasivo Fijo) 100

4ª. Índice de Rentabilidad del negocio en general Índice de Rentabilidad =(Utilidad Neta más intereses sobre el Pasivo Fijo/ Capital Capital Contable más Pasivo Fijo) 100

Como complemento se agrega que cuando un accionista desea saber cuánto le da de rendimiento una acción determinada, podemos aplicar la siguiente fórmula: Utilidad Neta / Número de acciones Es de advertir, que para interpretar correctamente tanto la razón anterior, como los índices de rentabilidad, es necesario tomar en cuenta que, nuestra moneda pierde aproximadamente un 15.6 % anual de poder adquisitivo, debido a diversos fenómenos económicos. Por lo anterior, si nos preguntasen el porciento que deben producir determinadas inversiones, contestaríamos que dicho porciento deberá ser muy superior al 15.6%; sin embargo, también hay que observar el principio: “A mayor riesgo, mayor índice de productividad”, “A menor riesgo, menor índice de productividad”, Desde el punto de vista humano, si deseáramos determinar el rendimiento razonable de un negocio, tal vez nuestra respuesta sería: “El rendimiento razonable de un negocio, es aquel en el cual se produce relativamente la mejor productividad del capital y el mejor salario del trabajador, conforme al poder adquisitivo del consumidor y las necesidades del gobierno para proporcionar los servicios públicos”. IX. Nombre: Razón de Cuentas y Documentos por Cobrar a Clientes,

R. de Índice de rotación de créditos

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 36

Fórmula: R.C.C.= Ventas Netas / Promedio de Ctas. y Doctos. Por cobrar a Clientes Ejemplo: Ventas del ejercicio $24`000,000 Saldo Inicial de Clientes 6`000,000 Saldo final de Clientes 2`000,000

R.C.C. = 24`000,000 / (6`000,000 + 2`000,000) / 2 = 24`000,000/4`000,000 = 6

Lectura: 6 veces se han cobrado las cuentas y documentos por cobrar promedio de clientes en el

periodo a que se refieren las ventas netas. Las cuentas y documentos por cobrar a clientes se han recuperado seis veces en el

ejercicio a que se refieren las ventas netas.

Significado: Esta razón nos indica el índice (porciento) de rentabilidad que produce la empresa a los propietarios de la misma de acuerdo con nuestro ejemplo, el índice de productividad será de: 15 x 100 = 15% Aplicación: Esta razón se aplica para determinar el número de veces que se renueva el promedio de clientes en un ejercicio determinado, también para conocer la rapidez de cobros y la eficacia de créditos, como sigue:

Plazo promedio de cobros = número de días del ejercicio / R.C.C. Ejemplo: 360 /6 = 60

Lectura: La empresa tarda 60 días en transformar en efectivo las ventas realizadas. La empresa tarda 60 días en cobrar el saldo promedio de las cuentas y

documentos por cobrar a clientes.

X. Nombre: Razón de Rotación de Inventarios Fórmula: Empresas Comerciales:

R.R.I.= Ventas Netas / Promedio de Inventarios a Precio de Venta R.R.I.= Costo de Ventas / Promedio de Inventarios a P.de Costo

Ejemplo: Costo de Ventas $18`000,000 Inventario Inicial de Mercancías 7`000,000 Inventario Final de Mercancías 5`000,000

R.R.I. = 18`000,000 / (7`000,000 + 5`000,000) / 2 = 3

Lectura: 3 veces se han vendido los inventarios promedios de mercancías en el periodo al que se refiere el costo de ventas. Significado: Esta razón nos indica la rapidez de la empresa en efecturar sus ventas; asimismo, la rapidez del consumo de materiales o materia prima y la rapidez de producción.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 37

Aplicación: Esta razón se aplica para determinar la eficiencia de las ventas; también para presupuestar las compras de mercancías en empresas comerciales y de materiales en empresas industriales; asimismo para conocer cuánto días permanecen en las bodegas los materiales antes de pasar al departamento de producción; etc., aplicándolo a plazos medios de consumo, de producción y ventas.

XI. Nombre: Razón de Rotación Cuentas y Documentos por pagar a Proveedores

Fórmula: R.C.P. =Compras Netas / Promedio de Cuentas y Documentos por pagar a Proveedores

Ejemplo: Compras Netas del ejercicio $8`000,000 Saldo inicial de Proveedores 2`500,000 Saldo final de Proveedores 1`500,000

R.C.P. = 8`000,000 / (2`500,000 + 1`500,000) / 2 = 4

Lectura: 4 veces se han pagado las cuentas y documentos por pagar de proveedores en el periodo a que se refiere las compras netas. Significado: Esta razón nos indica el número de veces que se renueva el promedio de cuentas y documentos por pagar de proveedores, en cuenta el periodo o ejercicio a que se refiere las compras netas. Aplicación: Esta razón la aplicamos para determinar la rapidez o eficiencia de pagos de la empresa; para estudio del capital de trabajo, capacidad de pago, etc. Si deseamos conocer el plazo real de pagos de la empresa, aplicamos la siguiente fórmula: Plazo promedio de pagos: Número de días del ejercicio / Razón de rotación de cuenta y Documento por pagar de Proveedores.

Número de días del ejercicio = 360 R.C.P. = 4 P.P.P = 360 / 4= 90 días. Luego entonces, la empresa tarda un promedio de 90 días en pagar a sus proveedores: o bien, la empresa tarda 90 días en pagar el saldo promedio de las cuentas y documentos por pagar de proveedores contados a partir de la fecha de adquisición de mercancías.

Es conveniente comparar el plazo medio de pagos con el plazo medio cobros. Con el objeto de poder determinar si la empresa tiene estrés en sus pagos o bien. Si está financiándose con los proveedores. Por ejemplo: Plazo medio de pagos = 90 días Plazo medio de cobros = 60 días Financiamiento 30 días Por lo anterior, determinamos que la empresa se está financiando con los créditos de los proveedores con lo cual es posible intensificar nuestras compras y ventas sin menoscabo del curso normal de operaciones.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 38

Para la mejor aplicación de la razón de rotación de cuentas y documentos por pagar de proveedores. Es necesario eliminar las compras de contado.

XII. Nombre: Razón de Rotación de la Planta Fórmula: R.R.P. =Ventas Netas / Promedio de Activos Fijos

Ejemplo: Ventas Netas del ejercicio $12`000,000 Costo de Activos Fijos( iniciales) 2`750,000 Costo de Activos Fijos( finales) 3`250,000

R.C.P. = 12`000,000 / (2`750,000 + 3`250,000) / 2 = 4

Lectura: 4 veces se han obtenido ingresos equivalentes a la inversión en activos fijos en el periodo o ejercicio a que ser refieren las ventas netas. Esta razón se mide en veces, en lugar de pesos. Significado: Esta razón nos indica la rapidez de las ventas de la empresa en relación con la inversión en activos fijos; asimismo, mide la eficiencia con la cual la empresa está utilizando sus inversiones en activos fijos. Aplicación: Esta razón se aplica para determinar la rapidez de las ventas; también para conocer si el capital de trabajo de la empresa se está empobreciendo, debido al exceso en inversiones de activo fijo.

Ejemplo: Se realiza el análisis e interpretación financiera por el ejercicio 2002, a través del método vertical de Razones Simples, con los siguientes estados financieros.

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 39

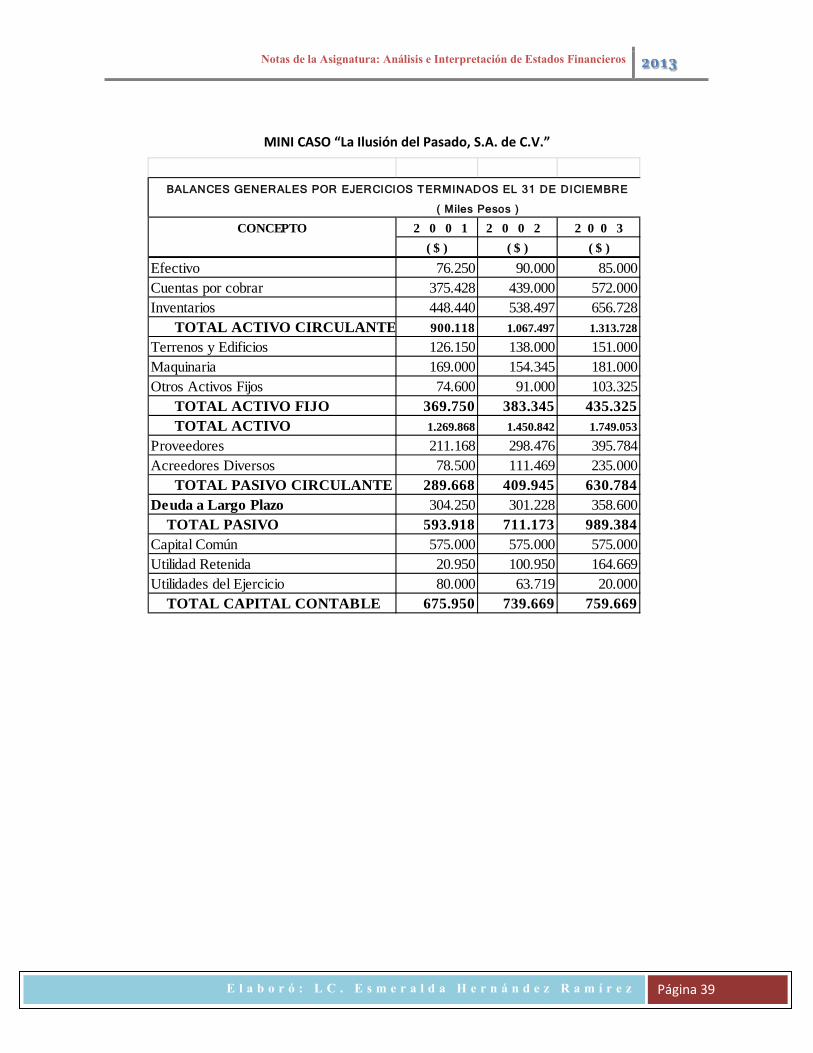

MINI CASO “La Ilusión del Pasado, S.A. de C.V.”

MINI CASO “La Ilusión del Pasado, S.A. de C.V.”

CONCEPTO 2 0 0 1 2 0 0 2 2 0 0 3( $ ) ( $ ) ( $ )

Efectivo 76.250 90.000 85.000Cuentas por cobrar 375.428 439.000 572.000Inventarios 448.440 538.497 656.728 TOTAL ACTIVO CIRCULANTE 900.118 1.067.497 1.313.728

Terrenos y Edificios 126.150 138.000 151.000Maquinaria 169.000 154.345 181.000Otros Activos Fijos 74.600 91.000 103.325 TOTAL ACTIVO FIJO 369.750 383.345 435.325 TOTAL ACTIVO 1.269.868 1.450.842 1.749.053

Proveedores 211.168 298.476 395.784Acreedores Diversos 78.500 111.469 235.000 TOTAL PASIVO CIRCULANTE 289.668 409.945 630.784Deuda a Largo Plazo 304.250 301.228 358.600 TOTAL PASIVO 593.918 711.173 989.384Capital Común 575.000 575.000 575.000Utilidad Retenida 20.950 100.950 164.669Utilidades del Ejercicio 80.000 63.719 20.000 TOTAL CAPITAL CONTABLE 675.950 739.669 759.669

( Miles Pesos )

BALANCES GENERALES POR EJERCICIOS TERMINADOS EL 31 DE DICIEMBRE

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 40

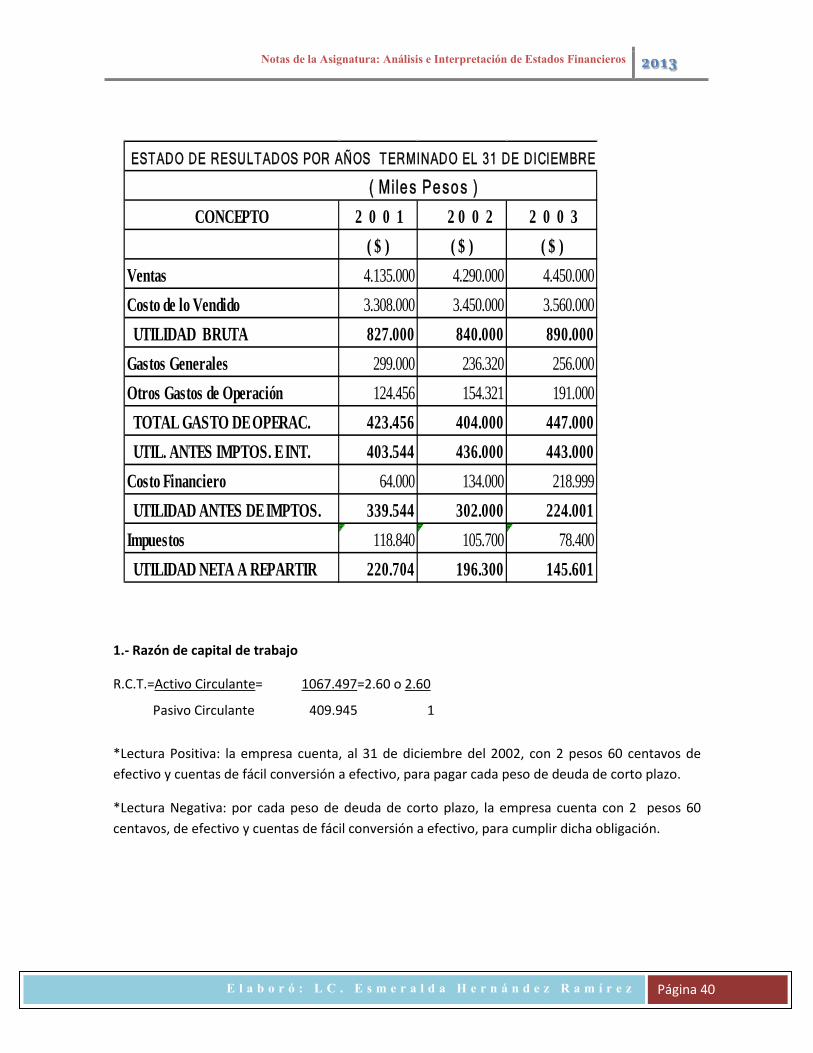

1.- Razón de capital de trabajo

R.C.T.=Activo Circulante= 1067.497=2.60 o 2.60

*Lectura Positiva: la empresa cuenta, al 31 de diciembre del 2002, con 2 pesos 60 centavos de efectivo y cuentas de fácil conversión a efectivo, para pagar cada peso de deuda de corto plazo.

*Lectura Negativa: por cada peso de deuda de corto plazo, la empresa cuenta con 2 pesos 60 centavos, de efectivo y cuentas de fácil conversión a efectivo, para cumplir dicha obligación.

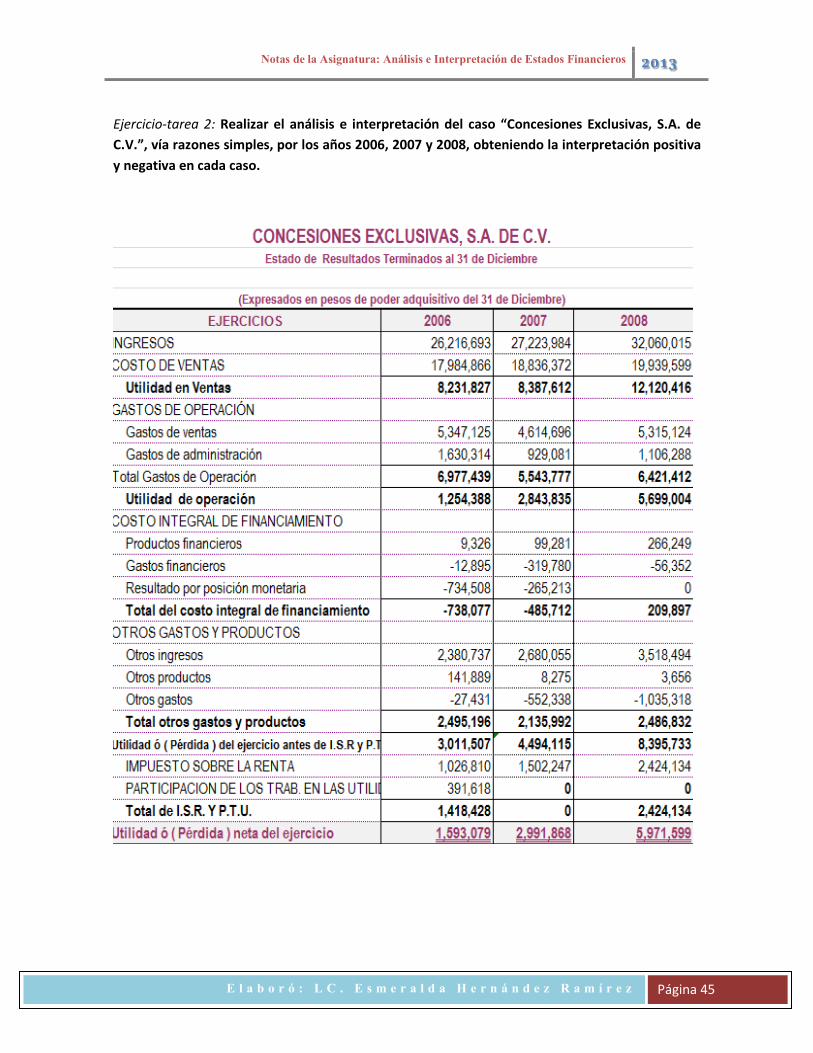

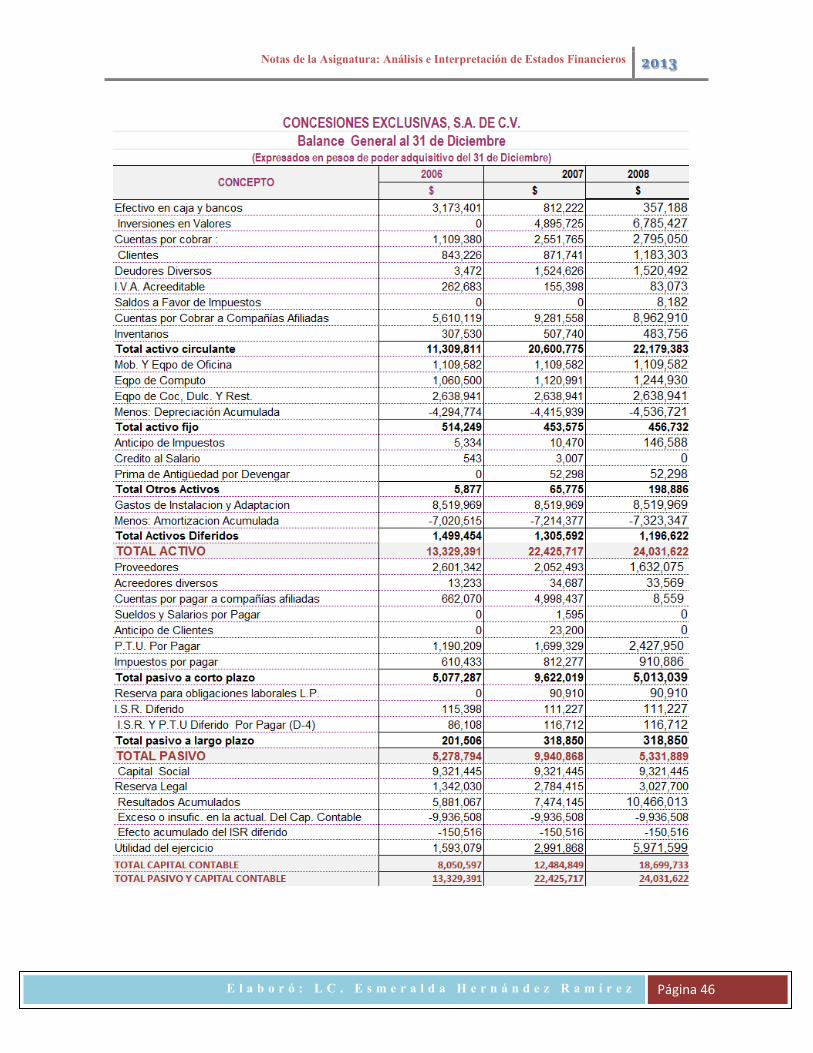

ESTADO DE RESULTADOS POR AÑOS TERMINADO EL 31 DE DICIEMBRE

CONCEPTO 2 0 0 1 2 0 0 2 2 0 0 3( $ ) ( $ ) ( $ )

Ventas 4.135.000 4.290.000 4.450.000Costo de lo Vendido 3.308.000 3.450.000 3.560.000 UTILIDAD BRUTA 827.000 840.000 890.000Gastos Generales 299.000 236.320 256.000Otros Gastos de Operación 124.456 154.321 191.000 TOTAL GASTO DE OPERAC. 423.456 404.000 447.000 UTIL. ANTES IMPTOS. E INT. 403.544 436.000 443.000Costo Financiero 64.000 134.000 218.999 UTILIDAD ANTES DE IMPTOS. 339.544 302.000 224.001Impuestos 118.840 105.700 78.400 UTILIDAD NETA A REPARTIR 220.704 196.300 145.601

( Mile s Pe so s )

Pasivo Circulante 1 409.945

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 41

2.-Razon del Margen de Seguridad

R.M.S.= Capital de Trabajo= 657.552=1.60 o 1.60

*Lectura Positiva: los acreedores de largo plazo y los dueños de la empresa han aportado 1 peso con 60 centavos por cada peso de deuda contraída por la empresa

*Lectura Negativa: los proveedores y acreedores de corto plazo aportan 1 peso a la empresa mientras que los acreedores de largo plazo y los dueños de la empresa aportan 1 peso con 60 centavos

3.- Razón severa, prueba acida

R.S.=Activo Circulante-Inventarios = 1067,497-538.497=1.29 o 1.29

*Lectura Positiva: la empresa cuenta con $1 peso 29 centavos de activo rápido para pagar cada peso de deuda contraída con proveedores y acreedores de corto plazo

*Lectura Negativa: por cada peso de financiamiento externo de corto plazo, la empresa posee 1 peso, 29 centavos de activo inmediato para cumplir tal compromiso.

4.- Razón de Protección al pasivo total

R.P.P.T.= Capital Contable = 739.669= 1.04 o 1.04

*Lectura Positiva: la empresa cuenta con una aportación de los socios de 1 peso con 04 centavos por cada peso financiado de modo externo de corto plazo.

*Lectura Negativa: por cada peso de deuda de pagadera en un plazo máximo de un año, la empresa cuenta con a peso 04 centavos de financiamiento interno para cubrir tal compromiso.

Pasivo Circulante 1 409.945

PASIVO CIRCULANTE 1 409.945

Pasivo Circulante 711.173 1

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 42

5.-Razón de protección al Pasivo Circulante

R.P.P.C.= Capital Contable = 739.669= 1.80 o 1.80

*Lectura Positiva: los dueños de la empresa han aportado 1 peso 80 centavos de activo neto por cada peso de deuda contraída de corto plazo.

*Lectura Negativa: por cada peso de financiamiento externo de corto plazo se cuenta con una aportación de los socios de 1 peso 80 centavos.

6.-Razón del Patrimonio Inmovilizado

R.P.I.= Activo Fijo = 383.345= 0.52 o 0.52

*Lectura Positiva: la empresa, ha realizado al 31 de diciembre del 2002, una inversión en bienes muebles e inmuebles de 52 centavos, por cada peso de activo neto.

*Lectura Negativa: de cada peso de patrimonio de la empresa, 52 centavos están inmovilizados en inversiones de activo fijo.

7.- Razón de Protección al Capital Pagado

R.P.C.P= Superávit = Datos que no se observan en los estados financieros.

8.- Razón de Índice de Rentabilidad, R. de Índice de Productividad

R.I.R= Utilidad Neta = 196,300 = 0.27

Pasivo Circulante 1 409.945

C.C. 739.669 1

C. S. Pagado

Capital Contable 73, 669

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 43

407,214

*Lectura Positiva: la empresa obtuvo durante el ejercicio 2002, un resultado neto positivo de 27 centavos por cada peso de activo neto invertido en la empresa al 31 de diciembre del 2002.

*Lectura Negativa: por cada peso de inversión propia, de los propietarios, se obtiene 27 centavos de utilidad o beneficio neto, durante el 2002.

9) Razón de Cuentas y Documentos por Cobrar a Clientes, R. de Índice de Rotación de Créditos

R.C.C.= Ventas Netas = 4`290,000 = 4`290,000=10.54 veces

9ª) P.P.C.= 360 = 35 días

*Lectura: durante el ejercicio 2002, la entidad económica efectuó 10.54 veces, cobros de sus cuentas y documentos por cobrar a sus clientes, es decir, la empresa hizo efectiva su cobranza por venta de mercancía, en promedio, cada 35 días, en el referido periodo.

10.- Razón de Rotación de inventarios

R.R.I= Costo de Ventas = 3`450,000 =6.99 veces

10ª) P.P.I= 360 = 52 días

*Lectura: 6.99 veces se han vendido los inventarios promedios de mercancía en el periodo al que se refiere el costo de ventas, es decir, La empresa durante el periodo referido adquirió nuevos cada 52 días.

Promedio de Inventarios (P. Costo)

Prom Ctas y Doctos x

Cobrar. a Ctes

375,428+439,000

10.54

6.99

Notas de la Asignatura: Análisis e Interpretación de Estados Financieros 2013

E l a b o r ó : L C . E s m e r a l d a H e r n á n d e z R a m í r e z

Página 44

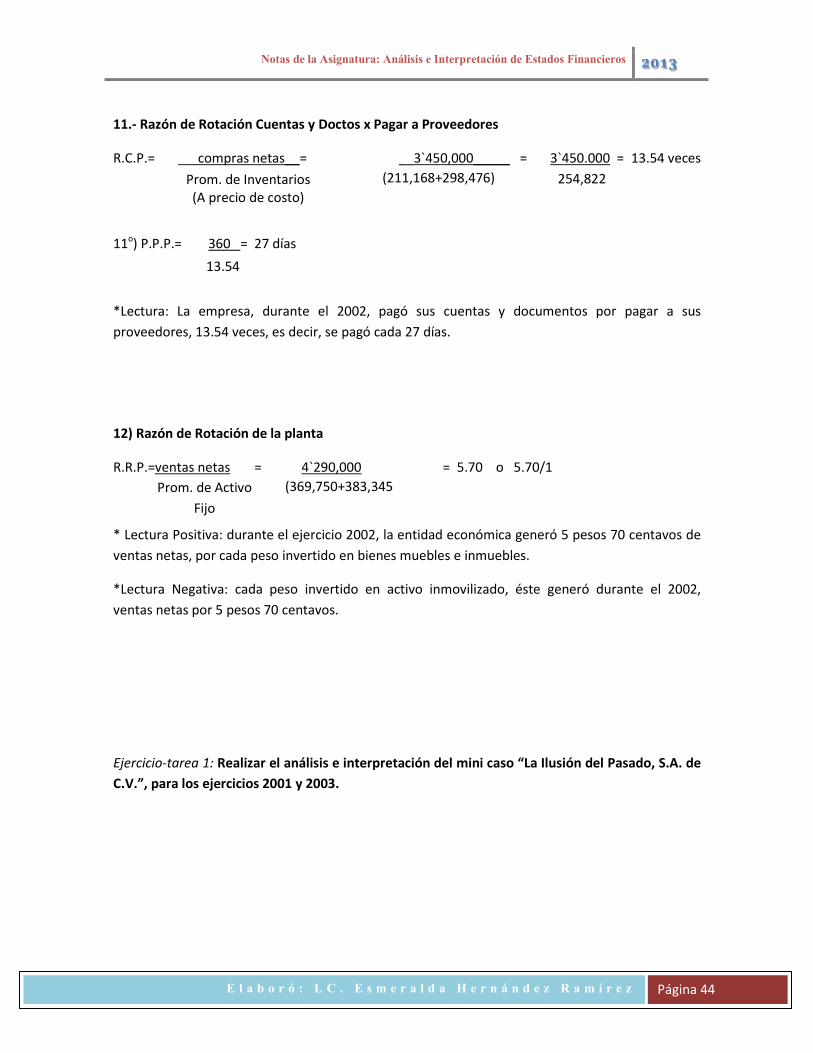

11.- Razón de Rotación Cuentas y Doctos x Pagar a Proveedores

R.C.P.= compras netas__= __3`450,000_____ = 3`450.000 = 13.54 veces

11o) P.P.P.= 360 = 27 días

*Lectura: La empresa, durante el 2002, pagó sus cuentas y documentos por pagar a sus proveedores, 13.54 veces, es decir, se pagó cada 27 días.

12) Razón de Rotación de la planta

R.R.P.=ventas netas = 4`290,000 = 5.70 o 5.70/1

* Lectura Positiva: durante el ejercicio 2002, la entidad económica generó 5 pesos 70 centavos de ventas netas, por cada peso invertido en bienes muebles e inmuebles.

*Lectura Negativa: cada peso invertido en activo inmovilizado, éste generó durante el 2002, ventas netas por 5 pesos 70 centavos.

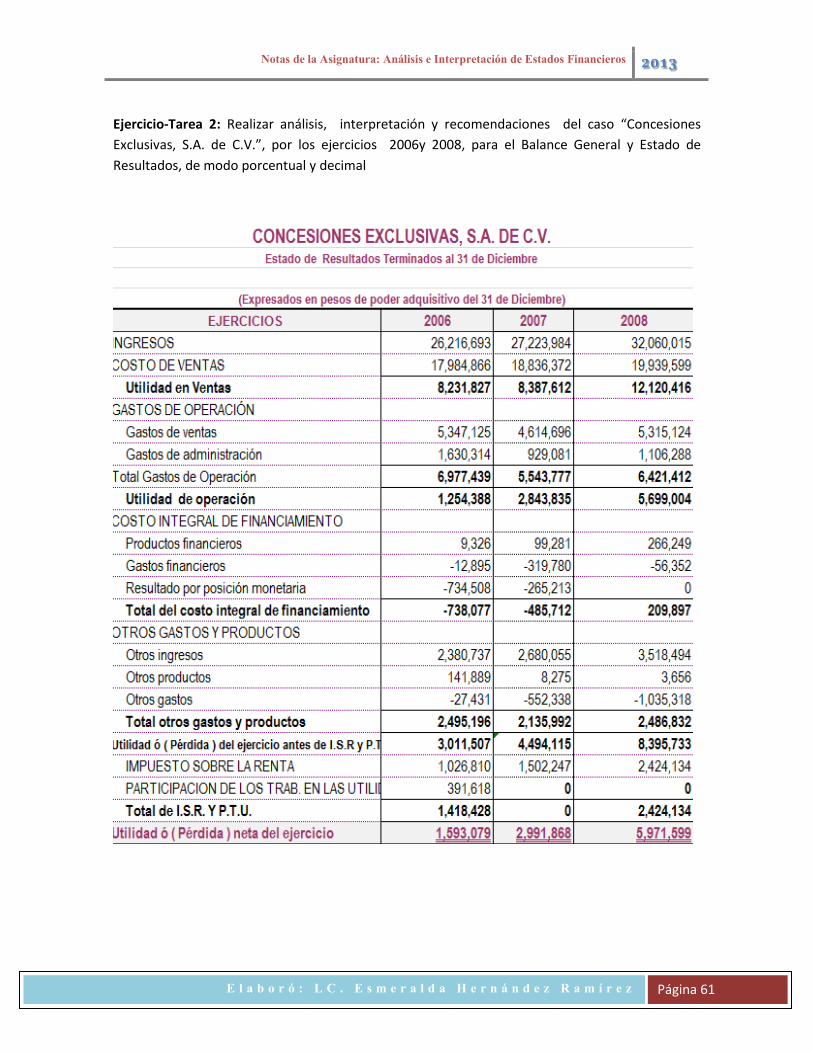

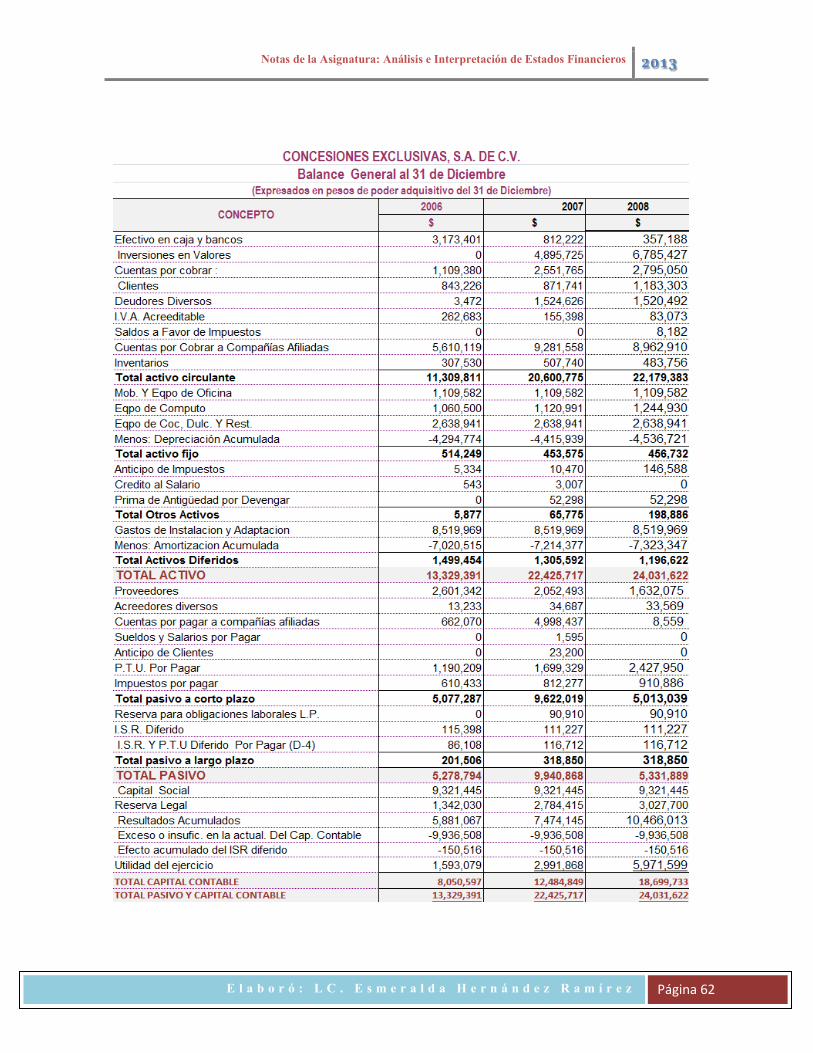

Ejercicio-tarea 1: Realizar el análisis e interpretación del mini caso “La Ilusión del Pasado, S.A. de C.V.”, para los ejercicios 2001 y 2003.

Prom. de Inventarios (A precio de costo)

(211,168+298,476) 254,822

Prom. de Activo Fijo

13.54