CAPITULO IV RESULTADO DE LA INVESTIGACIÓNvirtual.urbe.edu/tesispub/0031225/cap04.pdf · 2007. 3....

56

Capítulo IV Análisis e Interpretación de los Resultados 80 CAPITULO IV RESULTADO DE LA INVESTIGACIÓN

Transcript of CAPITULO IV RESULTADO DE LA INVESTIGACIÓNvirtual.urbe.edu/tesispub/0031225/cap04.pdf · 2007. 3....

Capítulo IV Análisis e Interpretación de los Resultados

80

CAPITULO IV

RESULTADO DE LA INVESTIGACIÓN

Capítulo IV Análisis e Interpretación de los Resultados

81

1.- PRESENTACIÓN DEL ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS.

Este capitulo tiene como finalidad presentar el análisis de los resultados

obtenidos al realizar la entrevista, al personal del área administrativa de la

empresa ABB VETCO GRAY DE VENEZUELA, CA.,

La población entrevistada esta compuesta por 1 Contralor, 3 Gerentes y

1 Analista, ubicados en diferentes departamentos de la empresa.

Con la aplicación de la entrevista durante todo este capítulo se

demuestra en una primera fase en cada uno de los ítems las respuestas de

los entrevistados antes mencionados.

Se utilizan tablas que muestran las variaciones absoluta y relativa de

cada ítem con su respectiva representación gráfica. Además se expone un

análisis cualicuantitativo.

En una segunda fase se presenta la interpretación por objetivos

tomando en cuenta los indicadores contenidos en cada uno, para lo cual los

investigadores se apoyaran en distintos autores utilizados dentro del marco

teórico de la presente investigación.

Sin embargo existen preguntas tales como la N° 26, 30, 34, 38, 42, 46,

48, 50, 53 y 56, que por su tipo de respuesta no pueden ser graficadas por

no ser respondidas por los entrevistados por desconocimiento de ellas ya

que tienen carácter muy abierto y no pueden tabularse.

Capítulo IV Análisis e Interpretación de los Resultados

82

2.- ANÁLISIS DE LOS RESULTADOS CUALITATIVOS POR INDICADOR Y

POR ITEM

El análisis de datos recolectados con el instrumento se realizó tomando

en cuenta los objetivos específicos de investigación con sus respectivos

indicadores, a fin de darle respuesta al objetivo general propuesto en este

estudio, el cual es evaluar la calidad y servicio en el proceso.

De esta manera primero se presentaron las tablas y gráficos con su

correspondiente análisis de resultados obtenidos con la aplicación a la

población conformada por los clientes inmersos en el proceso pertinente en

ABB Vetco Gray.

Posteriormente se presentará y analizarán de igual manera los

resultados obtenidos con la entrevista.

Por último, se realizará la interpretación de resultados obtenidos con la

aplicación del instrumento, sustentado con el soporte de autores utilizados en

el basamento teórico de investigación y el criterio de los investigadores en

cada caso.

PRESENTACIÓN DE LOS RESULTADOS.

Una vez realizada las entrevistas se procede a clasificar los datos para

hacer el análisis que permita obtener la mayor información posible en

relación con el proceso de la valorización de los costos en dólares.

Para ello se presenta a continuación una explicación de cada ítem

tomando en cuenta los indicadores de las variables utilizados en las

entrevistas.

Capítulo IV Análisis e Interpretación de los Resultados

83

INDICADOR No. 1

Proceso Actual

ITEM No. 1

Mencione ¿Cuál es el proceso que actualmente se realiza para valorizar

en dólares los costos?

TABLA No.1

PROCESO ACTUAL PARA VALORIZAR EN DÓLARES LOS COSTOS

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Manual 5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.1

PROCESO ACTUAL PARA VALORIZAR EN DÓLARES LOS COSTOS

Fuente: Maritza Simanca, Matilde Yerovi

La totalidad de los entrevistados correspondiente al 100% coincidieron

que en la empresa se realiza de forma manual el proceso para llevar a cabo

la valorización en dólares de los costos.

Proceso Actual Valorización en Dólares

100%

Manual

Capítulo IV Análisis e Interpretación de los Resultados

84

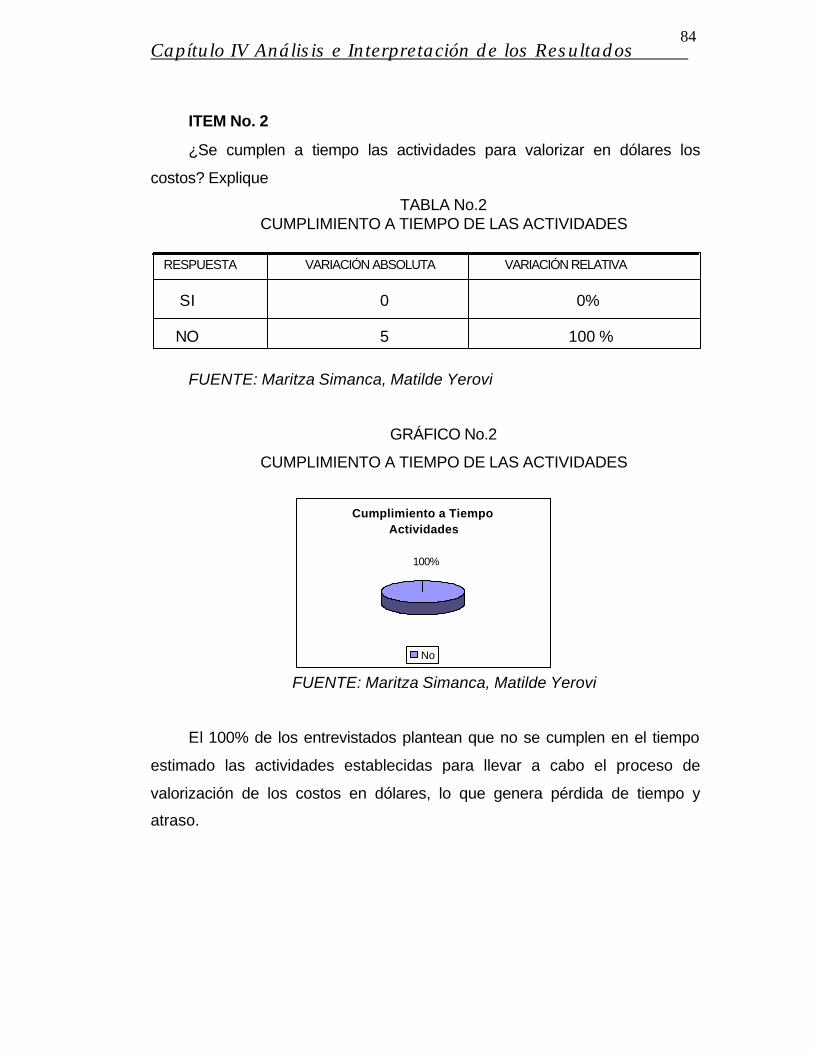

ITEM No. 2

¿Se cumplen a tiempo las actividades para valorizar en dólares los

costos? Explique

TABLA No.2 CUMPLIMIENTO A TIEMPO DE LAS ACTIVIDADES

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.2

CUMPLIMIENTO A TIEMPO DE LAS ACTIVIDADES

FUENTE: Maritza Simanca, Matilde Yerovi

El 100% de los entrevistados plantean que no se cumplen en el tiempo

estimado las actividades establecidas para llevar a cabo el proceso de

valorización de los costos en dólares, lo que genera pérdida de tiempo y

atraso.

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA SI 0 0% NO 5 100 %

Cumplimiento a Tiempo Actividades

100%

No

Capítulo IV Análisis e Interpretación de los Resultados

85

ITEM No.3

¿Señale las actividades que se realizan para la valorización en dólares

de los costos?

TABLA No.3 CONOCIMIENTO ACTIVIDADES PARA VALORIZAR EN DÓLARES LOS COSTOS

RESPUESTA VARIACIÓN

ABSOLUTA

VARIACIÓN RELATIVA

Identificar Costos 3 60%

Identificar Average Histórico 4 80%

Determinar Materiales 3 60%

Convertir en Dólares y Bolívares 3 60%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.3

CONOCIMIENTO ACTIVIDADES PARA VALORIZAR EN DÓLARES LOS COSTOS

FUENTE: Maritza Simanca, Matilde Yerovi

La población entrevistada ha considerado que las actividades a cumplir

por la empresa para valorizar en dólares los costos son: a) Identificar los

cosos en Bolívares (60%); b) determinar cuáles son los materiales a valorizar

(80%); c) identificar el average histórico de cada pieza (60%); d) convertir a

dólares promediando los costos, igualmente como en Bolívares (60%).

1

6 0 %

8 0 %

6 0 % 6 0 %

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

C o n o c i m i e n t o A c t i v i d a d e s p a r a R e a l i z a r l a V a l o r i z a c i ó n

I d e n t i f i c a r C o s t o s D e t e r m i n a r M a t e r i a l e s

I d e n t i f i c a r A v e r a g e H i s t ó r i c o C o n v e r t i r e n D ó l a r e s y B o l i v a r e s

Capítulo IV Análisis e Interpretación de los Resultados

86

INDICADOR No. 2

Selección del Material a valorizar

ITEM No.4

Indique los materiales seleccionados para valorizar en dólares ($)

TABLA No.4

MATERIALES A VALORIZAR EN DÓLARES

RESPUESTA VARIACIÓN

ABSOLUTA

VARIACIÓN

RELATIVA

Cabezales para Pozo 5 100%

Preventores Explosión 5 100%

Productos Oceánicos y Suboceánicos 5 100%

Artefactos Control de Flujo 5 100%

Válvulas Maestras y Laterales 5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.4 MATERIALES A VÁLORIZAR EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

1

100%100%100%

100% 100%

70%

95%

120%

Materiales a Valorizar en Dólares

Cabezales Pozos Artefactos Control Flujo

Preventores Explosión Válvulas Maestras y Laterales

Productos Oceánicos y Suboceánicos

Capítulo IV Análisis e Interpretación de los Resultados

87

En relación con los materiales a valorizar en dólares por la empresa, el

100% de los encuestados coincidieron que dichos materiales son: Cabezales

de Pozos, Artefactos de Control de Flujo, Preventores de Explosión, Válvulas

Maestras y Laterales, y Productos Oceánicos y Sub-oceánicos.

Llegando a la conclusión que los materiales a valorizar actualmente en

la empresa pueden variar mensualmente de acuerdo a los requerimientos

realizados por los diferentes clientes.

Capítulo IV Análisis e Interpretación de los Resultados

88

ITEM No.5

¿Conoce los procesos utilizados para seleccionar el material a

valorizar?

TABLA No.5 PROCESOS PARA SELECCIONAR EL MATERIAL

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

CONOCE EL PROCESO 4 80%

DESCONOCE EL PROCESO 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.5 PROCESOS PARA SELECCIONAR EL MATERIAL

FUENTE: Maritza Simanca, Matilde Yerovi

Con respecto a los procesos utilizados para seleccionar el material a

valorizar en dólares en esta empresa, del 100% de la población entrevistada,

el 80% mencionó conocer los procesos, mientras que el 20% restante ignora

los procesos utilizados.

Procesos para Seleccionar Material

80%

20%

Sí No

Capítulo IV Análisis e Interpretación de los Resultados

89

ITEM No.6

Indique que persona selecciona los materiales a valorizar

TABLA No.6

PERSONA RESPONSABLE DE LA SELECCIÓN DE MATERIALES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Analista de Costos 5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.6

PERSONA RESPONSABLE DE LA SELECCIÓN DE MATERIALES

FUENTE: Maritza Simanca, Matilde Yerovi

Se ha considerado según el 100% de la población entrevistada que el

Analista de Costos es la persona idónea para realizar la selección del

material.

Responsable de la Selección de

Ma te r i a l

100%

Analista de Costos

Capítulo IV Análisis e Interpretación de los Resultados

90

INDICADOR No. 3

Verificación histórica del valor cambiario

ITEM No.7

Indique el proceso que se utiliza para la verificación histórica del valor

cambiario.

TABLA No.7

VERIFICACIÓN HISTÓRICA DEL VALOR CAMBIARIO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

FECHA DE FABRICACION O

DE COMPRA DE MATERIAL

3 60%

DESCONOCE EL PROCESO 2 40%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No. 7

VERIFICACIÓN HISTÓRICA DEL VALOR CAMBIARIO

FUENTE: Maritza Simanca, Matilde Yerovi

Según los resultados obtenidos a través de la entrevista aplicada al

100% de la población, el 60% de los entrevistados coincidieron en que el

proceso utilizado es aplicado correctamente en la organización, mientras que

el 40% de los entrevistados desconocen los procesos.

V e r i f i c a c i ó n H i s t ó r i c a V a l o r C a m b i a r i o

6 0 %

4 0 %

F e c h a F a b r i c a c i ó n ó C o m p r a d e M a t e r i a l e s

D e s c o n o c e e l P r o c e s o

Capítulo IV Análisis e Interpretación de los Resultados

91

ITEM 8

Mencione los métodos que se utilizan para calcular la fluctuación del

tipo de cambio

TABLA No.8

MÉTODO PARA CALCULAR LA FLUCTUACION DEL TIPO DE CAMBIO

RESPUESTA VARIACIÓN

ABSOLUTA

VARIACIÓN RELATIVA

METODO COSTO PROMEDIO 3 60% NO SABE / NO RESPONDIO 2 40%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No. 8 MÉTODO PARA CALCULAR

LA FLUCTUACION DEL TIPO DE CAMBIO

FUENTE: Maritza Simanca, Matilde Yerovi

El 60% de los entrevistados coinciden en que el método por medio del

cual se realiza el cálculo de los costos, es el del Costo Promedio; mientras

que el 40% restante por desconocimiento no hizo mención al método

empleado.

Método Cálculo Fluctuación Tipo Cambiario

60%

40%

Método Costo Promedio

No Sabe/ No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

92

INDICADOR No.4

Tiempo de Fabricación

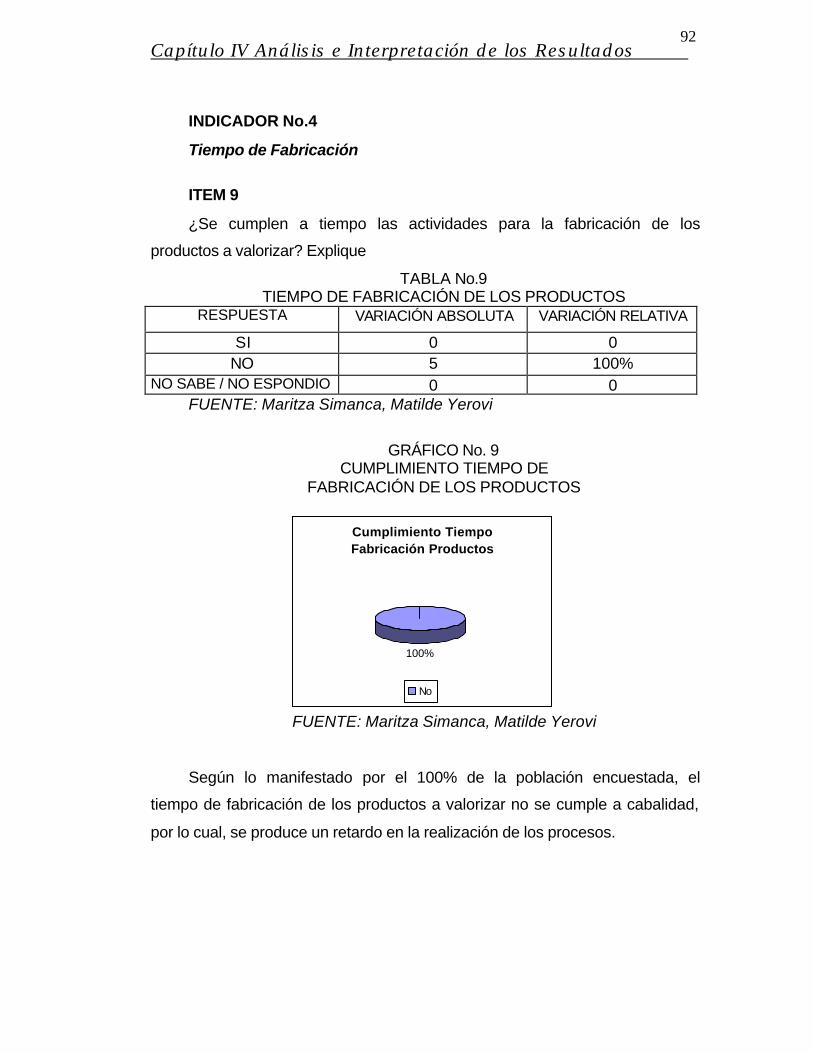

ITEM 9

¿Se cumplen a tiempo las actividades para la fabricación de los

productos a valorizar? Explique

TABLA No.9 TIEMPO DE FABRICACIÓN DE LOS PRODUCTOS

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

SI 0 0 NO 5 100%

NO SABE / NO ESPONDIO 0 0 FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No. 9

CUMPLIMIENTO TIEMPO DE FABRICACIÓN DE LOS PRODUCTOS

FUENTE: Maritza Simanca, Matilde Yerovi

Según lo manifestado por el 100% de la población encuestada, el

tiempo de fabricación de los productos a valorizar no se cumple a cabalidad,

por lo cual, se produce un retardo en la realización de los procesos.

Cumplimiento Tiempo Fabricación Productos

100%

No

Capítulo IV Análisis e Interpretación de los Resultados

93

ITEM 10

¿Como está conformada la organización responsable de garantizar la

procura de la materia prima utilizada en la empresa.? Explique

TABLA No.10

ORGANIZACIÓN RESPONSABLE DE LA PROCURA DE MATERIALES

RESPUESTAS VARIACIÓN

ABSOLUTA

VARIACIÓN

RELATIVA

Gerencia de Materiales ( 1 Gerente de Compra, 1 Comprador Internacional, 1 Comprador Nacional)

5

100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No.10 ORGANIZACIÓN RESPONSABLE DE LA PROCURA DE

MATERIALES

FUENTE: Maritza Simanca, Matilde Yerovi

De la población entrevistada el 100% manifestó que la organización

responsable de la procura de materia prima es la Gerencia de Materiales, la

cual esta conformada por un gerente de compra, un comprador internacional

y un comprador nacional. Además, se concluye que esta organización es

muy eficaz.

Responsable Procura de Materiales

100%

Gerencia de Materiales

Capítulo IV Análisis e Interpretación de los Resultados

94

ITEM 11

¿Cuáles son las estrategias de procura de la materia prima utilizada por

la empresa? Mencione.

TABLA No 11 ESTRATEGIAS DE PROCURA DE MATERIALES

RESPUESTA VARIACIÓN

ABSOLUTA

VARIACIÓN

RELATIVA

Stock mínimos planificados. No tener excesos de Inventarios

4 80%

Por pedidos de acuerdo a necesidades. Ensayos con material a consignación

1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 11

ESTRATEGIAS DE PROCURA DE MATERIALES

FUENTE: Maritza Simanca, Matilde Yerovi

La mayoría de los entrevistados representada por el 80% hizo mención

a ciertas estrategias, tales como mantener stock mínimo de materiales para

la producción y no tener excesos de inventario; según ellos éstas serian las

opciones principales y más convenientes para obtener la materia prima

necesaria para la empresa. El 20% de los entrevistados piensa que la

elaboración de pedidos según las necesidades y los ensayos con materiales

a consignación son las estrategias de procura de materiales

Estrategia de Procura de Materiales

80%

20%

Stock Mínimo Pedidos / Material Consignación

Capítulo IV Análisis e Interpretación de los Resultados

95

INDICADOR No 5

Costo en Bolívares

ITEM No 12

¿Indique cuáles son las fuentes de suministros de los materiales

requeridos en Bolívares?

TABLA No 12

FUENTES DE SUMINISTRO DE MATERIALES REQUERIDOS EN BOLÍVARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Proveedores Nacionales 5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 12

FUENTES DE SUMINISTRO DE MATERIALES REQUERIDOS EN BOLIVARES

FUENTE: Maritza Simanca, Matilde Yerovi

De los resultados obtenidos en este ítem se puede decir que el 100%

de los entrevistados coinciden en que la adquisición que se hace en

Bolívares con respecto a los materiales tiene como fuente exclusiva a los

Proveedores Nacionales debido a que es la moneda legal en el país.

Fuentes de Suministro de Materiales Requeridos en

Bolívares

100%

Proveedores Nacionales

Capítulo IV Análisis e Interpretación de los Resultados

96

ITEM No 13

¿Cuál es la estructura de costos en Bolívares que utiliza la empresa?

Explique

TABLA No 13

ESTRUCTURA DE COSTOS EN BOLIVARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Ordenes de trabajo 4 80%

No sabe/No respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 13

ESTRUCTURA DE COSTOS EN BOLÍVARES

FUENTE: Maritza Simanca, Matilde Yerovi

Con respecto a la estructura de costos en Bolívares que emplea la

empresa, el 80% de los entrevistados coinciden en que la misma se

encuentra basada en ordenes de trabajo, las cuales son procesadas de

acuerdo con la planificación que efectúa el departamento de Producción.

Estructura de Costos en Bolivares

80%

20%

Ordenes de Trabajo No sabe / No respondió

Capítulo IV Análisis e Interpretación de los Resultados

97

ITEM No 14

¿Qué método de valuación maneja la empresa en bolívares? Explique

TABLA No 14 MÉTODO DE VALUACIÓN EN BOLÍVARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Costo Promedio 3 60%

No sabe/No respondió 2 40%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 14 MÉTODO DE VALUACIÓN EN BS

FUENTE: Maritza Simanca, Matilde Yerovi

El 60% de los entrevistados de los entrevistados consideran que el

método de costo promedio es el utilizado en la empresa para la valuación de

los costos y el 40% no conoce el método de valuación.

Método de Valuación en Bs.

60%

40%

Costo Promedio No sabe/No respondió

Capítulo IV Análisis e Interpretación de los Resultados

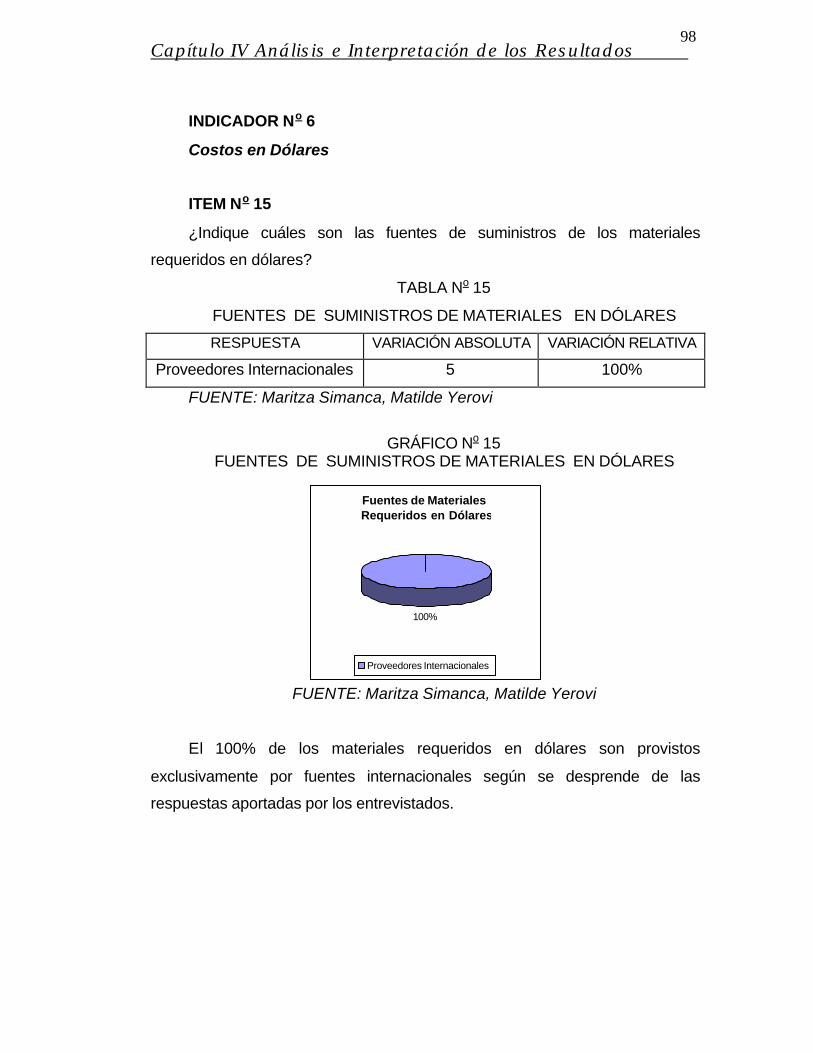

98

INDICADOR No 6

Costos en Dólares

ITEM No 15

¿Indique cuáles son las fuentes de suministros de los materiales

requeridos en dólares?

TABLA No 15

FUENTES DE SUMINISTROS DE MATERIALES EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Proveedores Internacionales 5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 15

FUENTES DE SUMINISTROS DE MATERIALES EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

El 100% de los materiales requeridos en dólares son provistos

exclusivamente por fuentes internacionales según se desprende de las

respuestas aportadas por los entrevistados.

Fuentes de Materiales Requeridos en Dólares

100%

Proveedores Internacionales

Capítulo IV Análisis e Interpretación de los Resultados

99

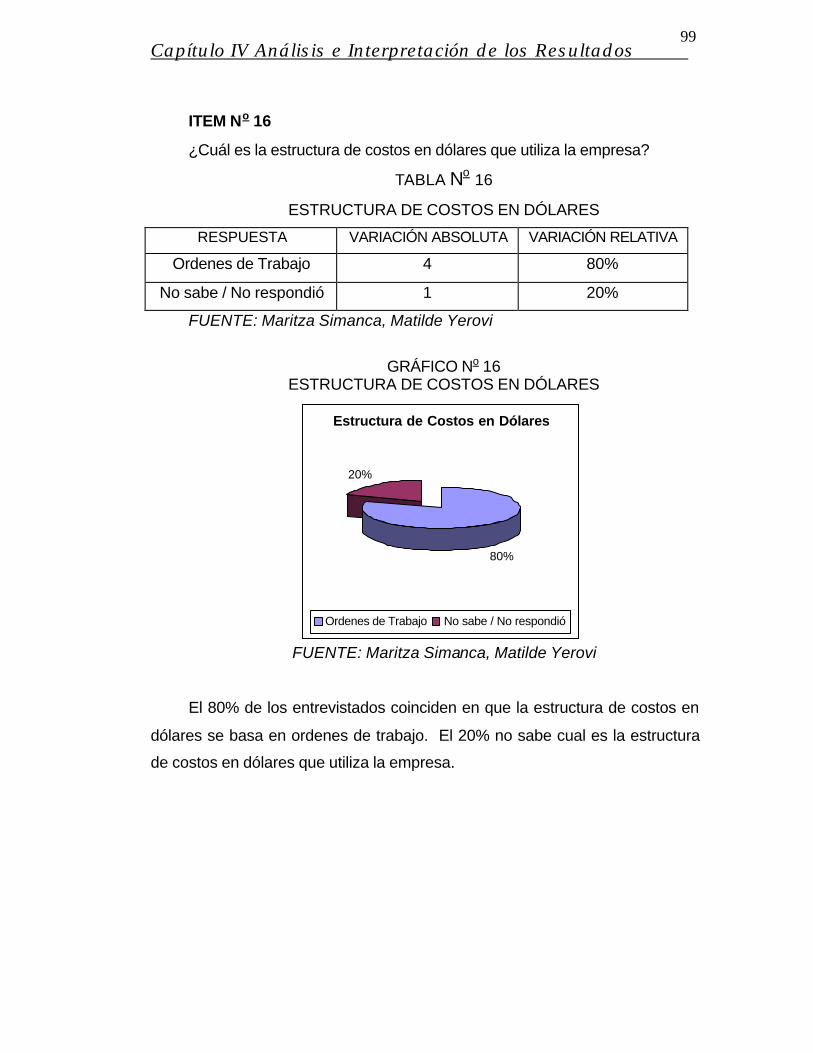

ITEM No 16

¿Cuál es la estructura de costos en dólares que utiliza la empresa?

TABLA No 16

ESTRUCTURA DE COSTOS EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Ordenes de Trabajo 4 80%

No sabe / No respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 16

ESTRUCTURA DE COSTOS EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% de los entrevistados coinciden en que la estructura de costos en

dólares se basa en ordenes de trabajo. El 20% no sabe cual es la estructura

de costos en dólares que utiliza la empresa.

Estructura de Costos en Dólares

80%

20%

Ordenes de Trabajo No sabe / No respondió

Capítulo IV Análisis e Interpretación de los Resultados

100

ITEM No 17

¿Qué método de valuación en dólares maneja la empresa?

TABLA No.17

MÉTODO DE VALUACIÓN EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Costo Promedio 3 60%

No sabe/No respondió 2 40%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 17

MÉTODO DE VALUACIÓN EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

El 60% de los entrevistados considera que el método de valuación en

dólares utilizado en la empresa es el de costo promedio y el 40% no conoce

el método de valuación.

Método de Valuación en Dólares

60%

40%

Costo Promedio No sabe/No respondió

Capítulo IV Análisis e Interpretación de los Resultados

101

INDICADOR No 7

Tiempo para calcular los costos

ITEM No 18

¿Indique cuánto tiempo se debe tomar para valorizar en dólares los

costos?

TABLA No.18 TIEMPO PARA VALORIZAR EN DÓLARES LOS COSTOS

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Semanal 2 40% Mensual 1 20%

Automático (en línea) 1 20% No respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 18

TIEMPO PARA VALORIZAR EN DÓLARES LOS COSTOS

FUENTE: Maritza Simanca, Matilde Yerovi

Aún cuando no hay uniformidad de criterios en el lapso necesario

utilizado para valorizar en dólares los costos, predomina la tendencia de

realizarlo semanalmente.

Tiempo para Valorizar en Dólares los Costos

40%

20%

20%

20%

Semanal Mensual

Automático (en línea) No respondió

Capítulo IV Análisis e Interpretación de los Resultados

102

ITEM No 19

¿Por qué la Gerencia de Finanzas necesita valorizar en dólares los

costos para un periodo de tiempo determinado? Explique

TABLA No 19

NECESIDAD GERENCIAL PARA VALORIZAR EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Realizar Cierre Mensual 5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 19

NECESIDAD GERENCIAL PARA VALORIZAR EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

El 100% de los entrevistados afirmaron que la Gerencia de Finanzas

necesita valorizar en dólares los costos en un tiempo determinado para

utilizarlos en el cierre de fin de mes.

Necesidad Gerencial para Valorizar en Dólares

100%

Realizar Cierre Mensual

Capítulo IV Análisis e Interpretación de los Resultados

103

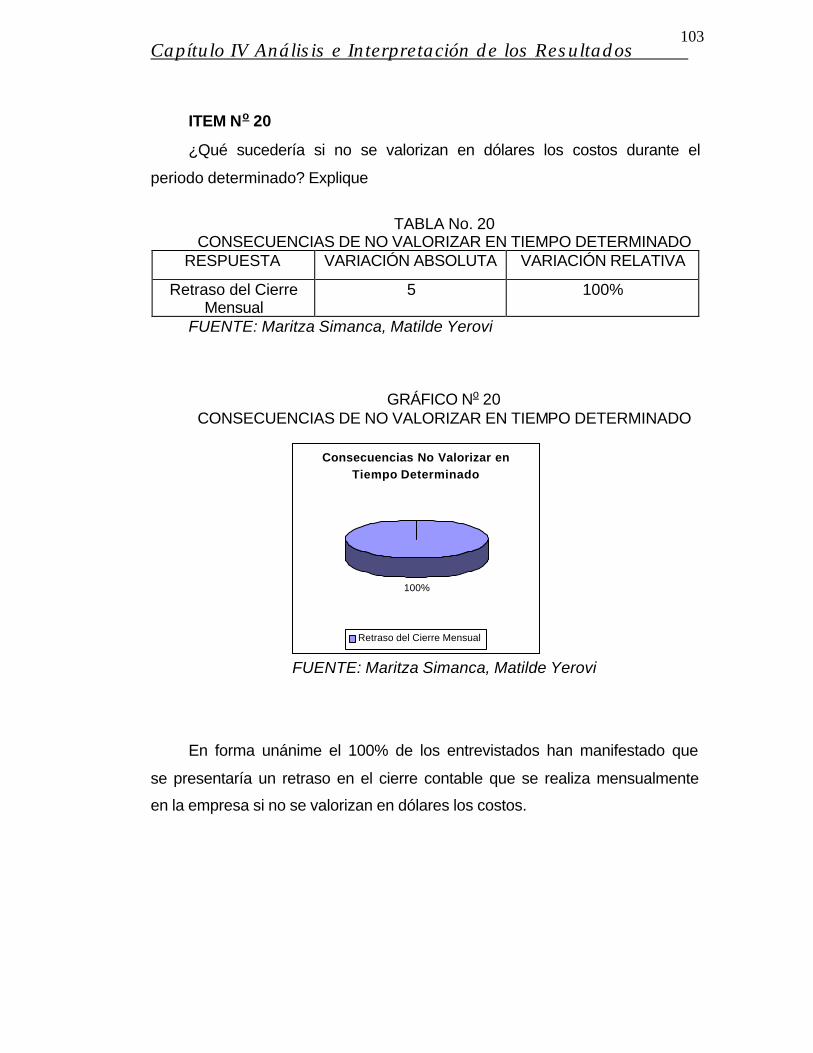

ITEM No 20

¿Qué sucedería si no se valorizan en dólares los costos durante el

periodo determinado? Explique

TABLA No. 20

CONSECUENCIAS DE NO VALORIZAR EN TIEMPO DETERMINADO RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

Retraso del Cierre Mensual

5 100%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 20 CONSECUENCIAS DE NO VALORIZAR EN TIEMPO DETERMINADO

FUENTE: Maritza Simanca, Matilde Yerovi

En forma unánime el 100% de los entrevistados han manifestado que

se presentaría un retraso en el cierre contable que se realiza mensualmente

en la empresa si no se valorizan en dólares los costos.

Consecuencias No Valorizar en Tiempo Determinado

100%

Retraso del Cierre Mensual

Capítulo IV Análisis e Interpretación de los Resultados

104

INDICADOR No 8

Normas y Procedimientos

ITEM No 21

¿Existen manuales de normas y procedimientos para las tareas o

actividades a realizar para valorizar en dólares los costos? Explique

TABLA No. 21

EXISTENCIA DE MANUALES PARA LA VALORIZACIÓN RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 3 60%

Sí 1 20%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 21 EXISTENCIA DE MANUALES PARA LA VALORIZACIÓN

FUENTE: Maritza Simanca, Matilde Yerovi

Los consultados han manifestado la inexistencia de manuales

pertinentes para realizar de manera eficiente la valorización en dólares de los

costos en el departamento.

Existencia Manuales para Valorización

60%20%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

105

ITEM No 22

¿Tiene conocimiento de las funciones de un manual de

procedimientos? Explique.

TABLA No. 22 CONOCIMIENTO FUNCIONES MANUAL PROCEDIMIENTOS

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0%

Sí 5 100%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 22 CONOCIMIENTO FUNCIONES MANUAL PROCEDIMIENTOS

FUENTE: Maritza Simanca, Matilde Yerovi

Existe un 100% de conocimiento sobre manuales de normas y

procedimientos y las ventajas que éstos aportan a la organización.

Conocimientos Funciones Manual Procedimientos

100%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

106

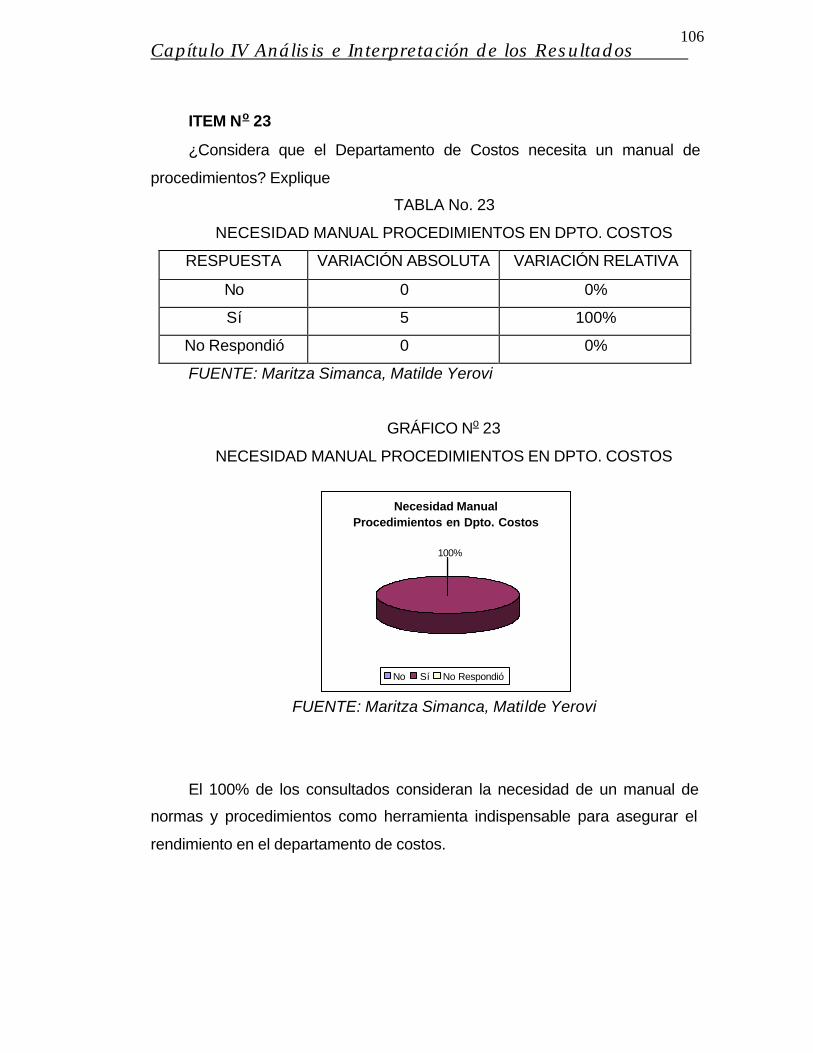

ITEM No 23

¿Considera que el Departamento de Costos necesita un manual de

procedimientos? Explique

TABLA No. 23

NECESIDAD MANUAL PROCEDIMIENTOS EN DPTO. COSTOS

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0%

Sí 5 100%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 23

NECESIDAD MANUAL PROCEDIMIENTOS EN DPTO. COSTOS

FUENTE: Maritza Simanca, Matilde Yerovi

El 100% de los consultados consideran la necesidad de un manual de

normas y procedimientos como herramienta indispensable para asegurar el

rendimiento en el departamento de costos.

Necesidad Manual Procedimientos en Dpto. Costos

100%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

107

ITEM No 24

¿Existen en la Gerencia de Finanzas departamentos que manejan

manuales procedimientos? Mencione

TABLA No. 24

EXISTENCIA DE DPTOS. CON MANUALES DE N Y P RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0%

Sí 4 80%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 24 EXISTENCIA DE DPTOS. CON MANUALES DE N Y P

FUENTE: Maritza Simanca, Matilde Yerovi

Se evidencia que en la Gerencia de Finanzas hay departamentos que

manejan manuales de normas y procedimientos, tales como cuentas por

pagar y cuentas por cobrar.

Existencia Dptos con Manuales de Normas y Procedimientos

0%

80%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

108

ITEM No 25

¿Existe algún procedimiento para el cálculo de los costos en dólares en

la empresa? Explique.

TABLA No. 25

EXISTENCIA DE PROCEDIMIENTO PARA EL CÁLCULO DE COSTOS

EN DÓLARES ($)

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 25

EXISTENCIA DE PROCEDIMIENTO PARA EL CÁLCULO DE COSTOS EN DÓLARES ($)

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% demuestra que no hay un procedimiento adecuado para el

cálculo de los costos en dólares.

Existencia Procedimientos Cálculo Costos en Dólares

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

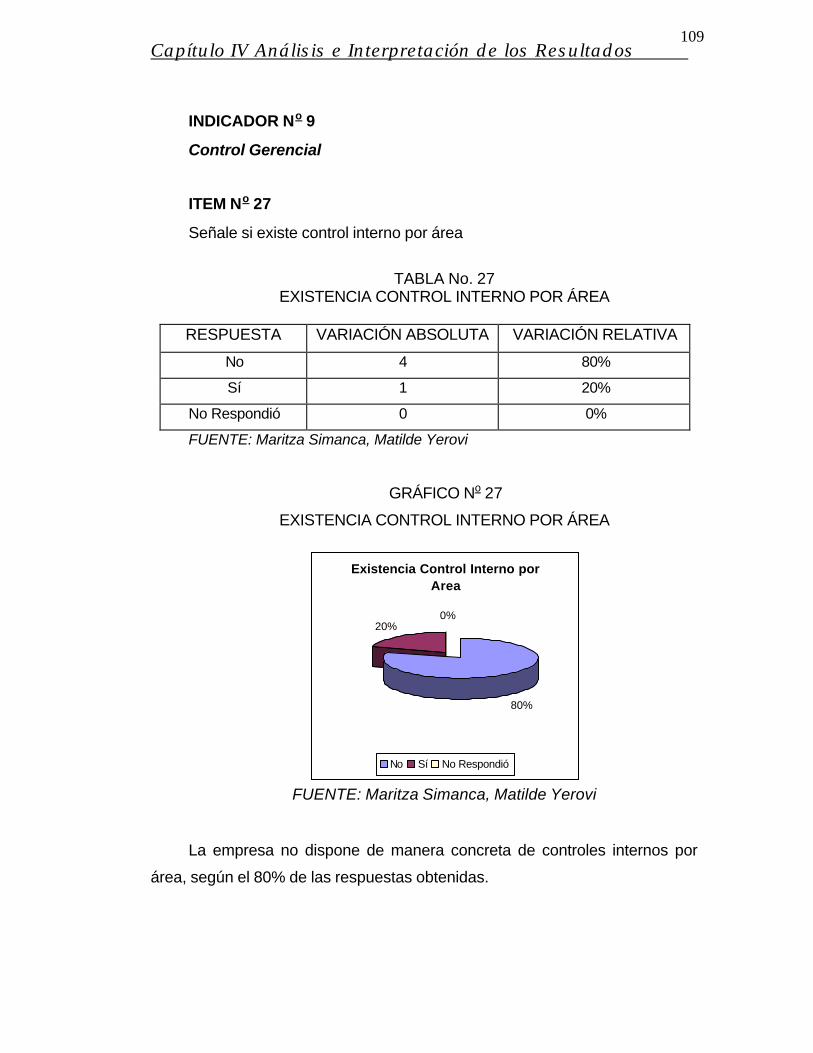

109

INDICADOR No 9

Control Gerencial

ITEM No 27

Señale si existe control interno por área

TABLA No. 27

EXISTENCIA CONTROL INTERNO POR ÁREA RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 1 20%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 27

EXISTENCIA CONTROL INTERNO POR ÁREA

FUENTE: Maritza Simanca, Matilde Yerovi

La empresa no dispone de manera concreta de controles internos por

área, según el 80% de las respuestas obtenidas.

Existencia Control Interno por Area

80%

20%0%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

110

ITEM No 28

¿Considera que el control interno es necesario para el buen

funcionamiento de la empresa?

TABLA No. 28

NECESIDAD CONTROL INTERNO POR ÁREA

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0% Sí 5 100%

No Respondió 0 0% FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 28 NECESIDAD CONTROL INTERNO POR ÁREA

FUENTE: Maritza Simanca, Matilde Yerovi

Según el 100% de los entrevistados es totalmente necesaria la

implementación de controles internos para el buen funcionamiento de la

organización.

Necesidad Control Interno por Area

100%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

111

ITEM No 29

¿Existe algún procedimiento para el control interno?

TABLA No. 29

EXISTENCIA DE PROCEDIMIENTO PARA CONTROL INTERNO RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 29

EXISTENCIA DE PROCEDIMIENTO PARA CONTROL INTERNO

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% de los entrevistados considera que no se dispone de control

interno en ningún departamento y; por lo tanto, tampoco hay procedimientos

por los cuales regirse.

Existencia Procedimiento para Control Interno

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

112

INDICADOR No 10

Control Contable

ITEM No 31

¿Señale si existe control interno por área?

TABLA No. 31

EXISTENCIA CONTROL INTERNO POR ÁREA

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 31

EXISTENCIA CONTROL INTERNO POR ÁREA

FUENTE: Maritza Simanca, Matilde Yerovi

La inexistencia de controles internos por área quedó evidenciada por el

80% de las respuestas a nivel contable.

Existencia Control Interno por Area Contable

80%

0%20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

113

ITEM No 32

¿Considera que el control interno es necesario para el buen

funcionamiento de la empresa? Explique

TABLA No. 32

NECESIDAD CONTROL INTERNO POR ÁREA RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0% Sí 4 80%

No Respondió 1 20% FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 32 NECESIDAD CONTROL INTERNO POR ÁREA

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% de los entrevistados consideran que el control interno por área

permite detectar fallas y debilidades con el objeto de minimizarlas y de esta

manera mejorar el buen funcionamiento de la empresa; por lo cual, los

entrevistados manifiestan la necesidad de contar con un control interno.

Necesidad Control Interno por Area Contable

0%

80%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

114

ITEM No 33

¿Existe algún procedimiento para el control interno? Explique

TABLA No. 33

PROCEDIMIENTO PARA CONTROL INTERNO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 33

PROCEDIMIENTO PARA CONTROL INTERNO

FUENTE: Maritza Simanca, Matilde Yerovi

No hay procedimientos alguno para el control interno o al menos no

están formalizados, según los resultados del 80% obtenidos a través de los

entrevistados.

Procedimiento para Control Interno

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

115

INDICADOR No 11

Control Administrativo

ITEM No 35

¿Señale si existe control interno por área?

TABLA No. 35

CONTROL INTERNO ADMINISTRATIVO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 35

CONTROL INTERNO ADMINISTRATIVO

FUENTE: Maritza Simanca, Matilde Yerovi

Según el 80% de los entrevistados no existe control interno por área en

el nivel administrativo.

Control Interno Administrativo

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

116

ITEM No 36

¿Considera que el control interno es necesario para el buen

funcionamiento de la empresa? Explique

TABLA No. 36

NECESIDAD CONTROL INTERNO ADMINISTRATIVO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0%

Sí 4 80%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 36

NECESIDAD CONTROL INTERNO ADMINISTRATIVO

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% de los entrevistados considera definitivamente necesario el

control interno para mantener la funcionalidad administrativa de la empresa

mediante la detección de fallas y debilidades.

Necesidad Control Interno Administrativo

0%

80%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

117

ITEM No 37

¿Existe algún procedimiento para el control interno? Explique.

TABLA No. 37

EXISTENCIA DE PROCEDIMIENTO PARA CONTROL INTERNO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 37

EXISTENCIA DE PROCEDIMIENTO PARA CONTROL INTERNO

FUENTE: Maritza Simanca, Matilde Yerovi

No hay procedimientos para el control interno en el área administrativa

según el 80% de las respuestas de los entrevistados.

Existencia Procedimiento Control Interno Administrativo

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

118

INDICADOR No 12

Control Operativo

ITEM No 39

¿Señale si existe control interno por área?

TABLA No 39

EXISTENCIA CONTROL INTERNO OPERATIVO RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 1 20%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 39

EXISTENCIA CONTROL INTERNO OPERATIVO

FUENTE: Maritza Simanca, Matilde Yerovi

La mayoría de los entrevistados representados por el 80% consideran

que no existen controles internos.

Existencia Control Interno Operativo

80%

20%0%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

119

ITEM No 40

¿Considera que el control interno es necesario para el buen

funcionamiento de la empresa? Explique

TABLA No. 40

NECESIDAD CONTROL INTERNO OPERATIVO RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0% Sí 5 100%

No Respondió 0 0% FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 40 NECESIDAD CONTROL INTERNO OPERATIVO

FUENTE: Maritza Simanca, Matilde Yerovi

Operativamente el control interno permite agilizar procesos y toma de

decisiones según la opinión del 80% de los consultados; por lo tanto, es

necesaria su utilización.

Neces idad Contro l In terno Operat i vo

100%

Sí

Capítulo IV Análisis e Interpretación de los Resultados

120

ITEM No 41

¿Existe algún procedimiento para el control interno? Explique

TABLA No. 41 EXISTENCIA DE PROCEDIMIENTO PARA EL CONTROL INTERNO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 5 100%

Sí 0 0%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 41

EXISTENCIA DE PROCEDIMIENTO PARA EL CONTROL INTERNO

FUENTE: Maritza Simanca, Matilde Yerovi

De la población entrevistada el 100% manifestó que no existe un

procedimiento para el control interno en el área operativa.

Ex is tenc ia Proced imiento Cont ro l

In te rno

100%

No

Capítulo IV Análisis e Interpretación de los Resultados

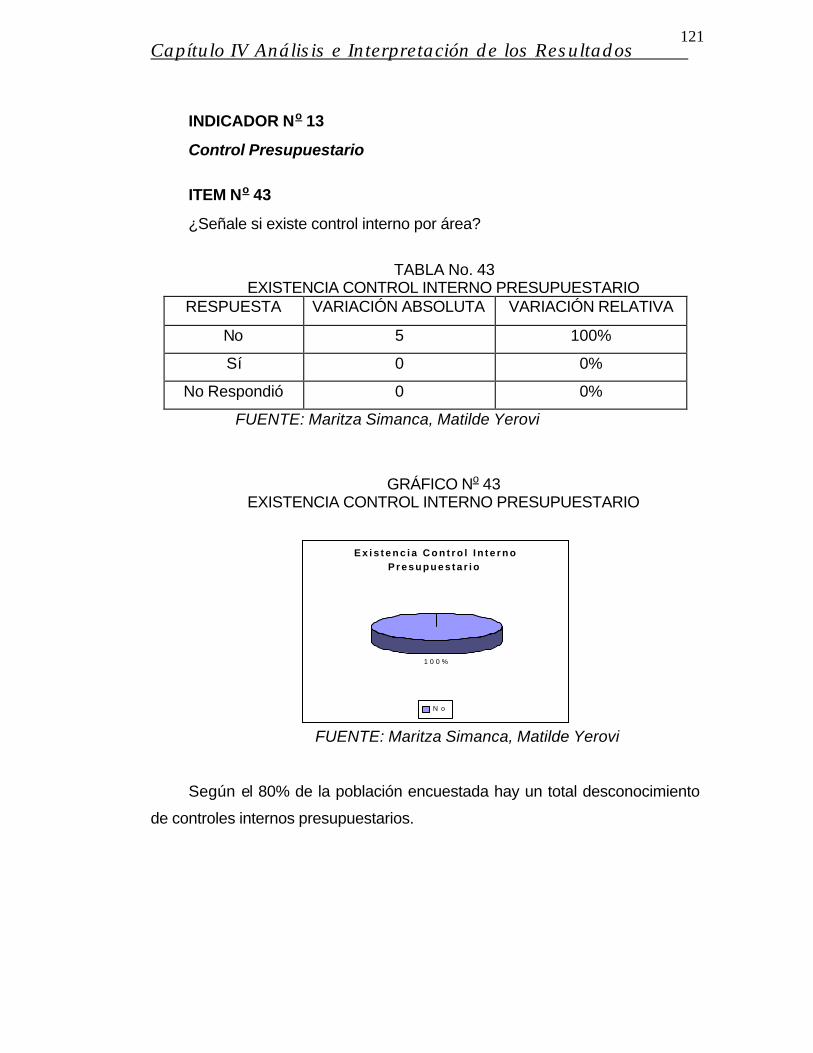

121

INDICADOR No 13

Control Presupuestario

ITEM No 43

¿Señale si existe control interno por área?

TABLA No. 43

EXISTENCIA CONTROL INTERNO PRESUPUESTARIO RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 5 100%

Sí 0 0%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 43 EXISTENCIA CONTROL INTERNO PRESUPUESTARIO

FUENTE: Maritza Simanca, Matilde Yerovi

Según el 80% de la población encuestada hay un total desconocimiento

de controles internos presupuestarios.

E x i s t e n c i a C o n t r o l I n t e r n o P r e s u p u e s t a r i o

1 0 0 %

N o

Capítulo IV Análisis e Interpretación de los Resultados

122

ITEM No 44

¿Considera que el control interno es necesario para el buen

funcionamiento de la empresa? Explique

TABLA No. 44 NECESIDAD CONTROL INTERNO PRESUPUESTARIO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 0 0%

Sí 5 100%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 44 NECESIDAD CONTROL INTERNO PRESUPUESTARIO

FUENTE: Maritza Simanca, Matilde Yerovi

Para el 80% de los entrevistados el control interno permite agilizar

requisiciones, planes y ordenes; ya que toda empresa necesita contar con

un correcto control presupuestario para su funcionamiento.

Necesidad Control Interno Presupuestario

100%

Sí

Capítulo IV Análisis e Interpretación de los Resultados

123

ITEM No 45

¿Existe algún procedimiento para el control interno? Explique

TABLA No. 45 PROCEDIMIENTO CONTROL INTERNO EN CONTRALORÍA

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 5 100%

Sí 0 0%

No Respondió 0 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 45 PROCEDIMIENTO CONTROL INTERNO EN CONTRALORÍA

FUENTE: Maritza Simanca, Matilde Yerovi

Los entrevistados en un 100% han manifestado que no existen

procedimientos para el control interno.

Procedimiento Control Interno en Contraloría

100%

No

Capítulo IV Análisis e Interpretación de los Resultados

124

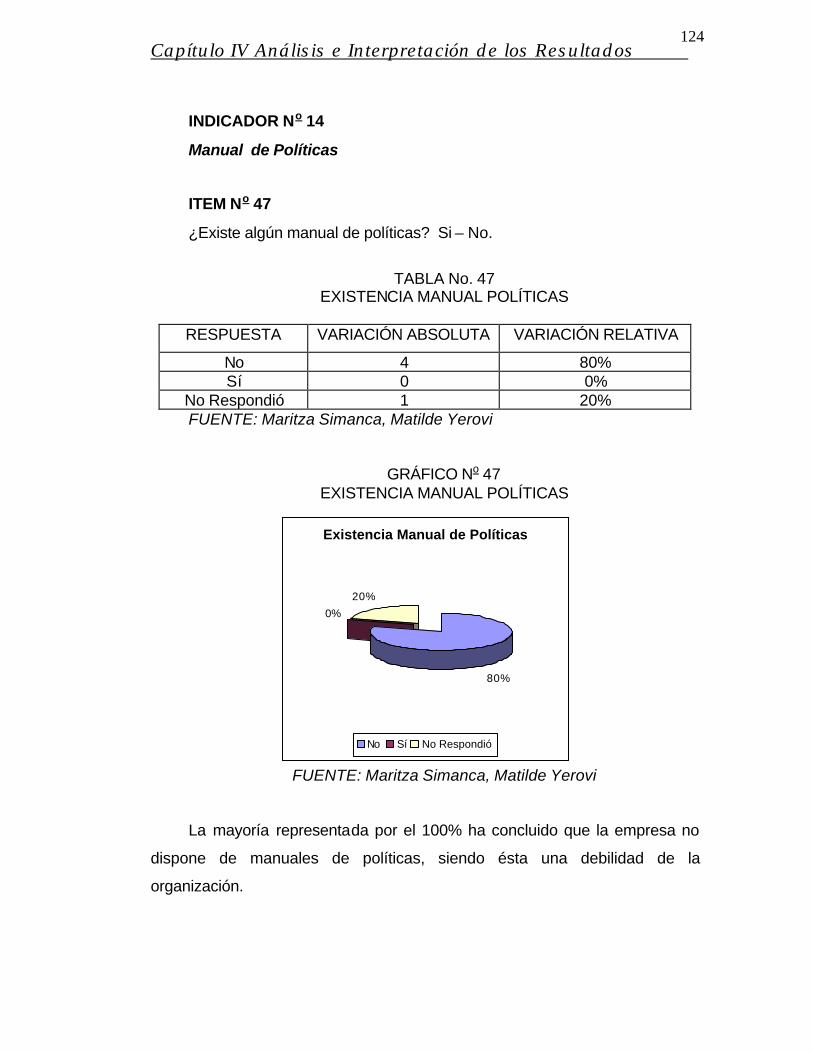

INDICADOR No 14

Manual de Políticas

ITEM No 47

¿Existe algún manual de políticas? Si – No.

TABLA No. 47

EXISTENCIA MANUAL POLÍTICAS

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80% Sí 0 0%

No Respondió 1 20% FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 47 EXISTENCIA MANUAL POLÍTICAS

FUENTE: Maritza Simanca, Matilde Yerovi

La mayoría representada por el 100% ha concluido que la empresa no

dispone de manuales de políticas, siendo ésta una debilidad de la

organización.

Existencia Manual de Políticas

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

125

INDICADOR No 15

Ordenes de trabajo

ITEM No 49

¿Indique si existe algún formato de Orden de Trabajo de costos en

dólares?

TABLA No. 49

EXISTENCIA FORMATO ORDENES TRABAJO COSTOS EN DÓLARES RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80% Sí 0 0%

No Respondió 1 20% FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 49

EXISTENCIA FORMATO ORDENES TRABAJO COSTOS EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

Mediante el presente gráfico se pudo ver que de la población

entrevistada el 80% respondió que no existen formatos de ordenes de trabajo

de costos en dólares en el departamento y el 20% restante no respondió.

Así mismo, se pudo observar en el gráfico que no hay un estricto

cumplimiento del reglamento de la empresa.

Existencia Formato Ordenes Trabajo Costos en Dólares

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

126

ITEM No 51

¿Existe algún formato para el cálculo de las ordenes de trabajo en

dólares en la Empresa?

TABLA No. 51

EXISTENCIA DE FORMATO PARA EL CÁLCULO DE ORDENES

TRABAJO

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 51

EXISTENCIA DE FORMATO PARA EL CÁLCULO DE ORDENES

TRABAJO

FUENTE: Maritza Simanca, Matilde Yerovi

Con la aplicación del instrumento quedo constatado que la mayor parte

de la población (80%) dijo que no existen formatos para calcular las ordenes

de trabajo en dólares en la empresa. Esto concluye que ésta empresa no

lleva un orden para realizar el cálculo en dólares para las ordenes de trabajo.

Existencia Formato Cálculo Ordenes Trabajo Costos en

Dó la res

80%

0 %

20%

N o S í No Respond ió

Capítulo IV Análisis e Interpretación de los Resultados

127

INDICADOR No 16

Ordenes de venta

ITEM No 52

¿Existe algún formato de Orden de Venta de costos en dólares que

utilice la Empresa? Explique

TABLA No. 52 EXISTENCIA FORMATO ORDEN VENTA DE COSTOS EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80% Sí 0 0%

No Respondió 1 20% FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 52 EXISTENCIA FORMATO ORDEN VENTA DE COSTOS EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% de la población entrevistada consideran que no se dispone de

formatos establecidos para emitir ordenes de venta de costos en dólares en

la empresa.

Existencia Formato Orden Venta - Costo en Dólares

80%

0%

20%

No Sí No Respondió

Capítulo IV Análisis e Interpretación de los Resultados

128

ITEM No 54

¿Existe algún formato para el cálculo de las ordenes de Venta en

dólares en la Empresa? Explique

TABLA No. 54

EXISTENCIA FORMATO CÁLCULO ORDEN VENTA - COSTOS EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 5 100%

Sí 0 0%

No Respondió 5 0%

FUENTE: Maritza Simanca, Matilde Yerovi

GRAFICO No 54

EXISTENCIA FORMATO CÁLCULO ORDEN VENTA - COSTOS EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

Del 100% de los consultados, ninguno conoce la existencia de algún

formato para el cálculo de orden de venta de costos en dólares porque no

hay formatos preestablecidos hasta éste momento.

E x i s t e n c i a F o r m a t o C á l c u l o O r d e n V e n t a - C o s t o e n D ó l a r e s

100%

N o

Capítulo IV Análisis e Interpretación de los Resultados

129

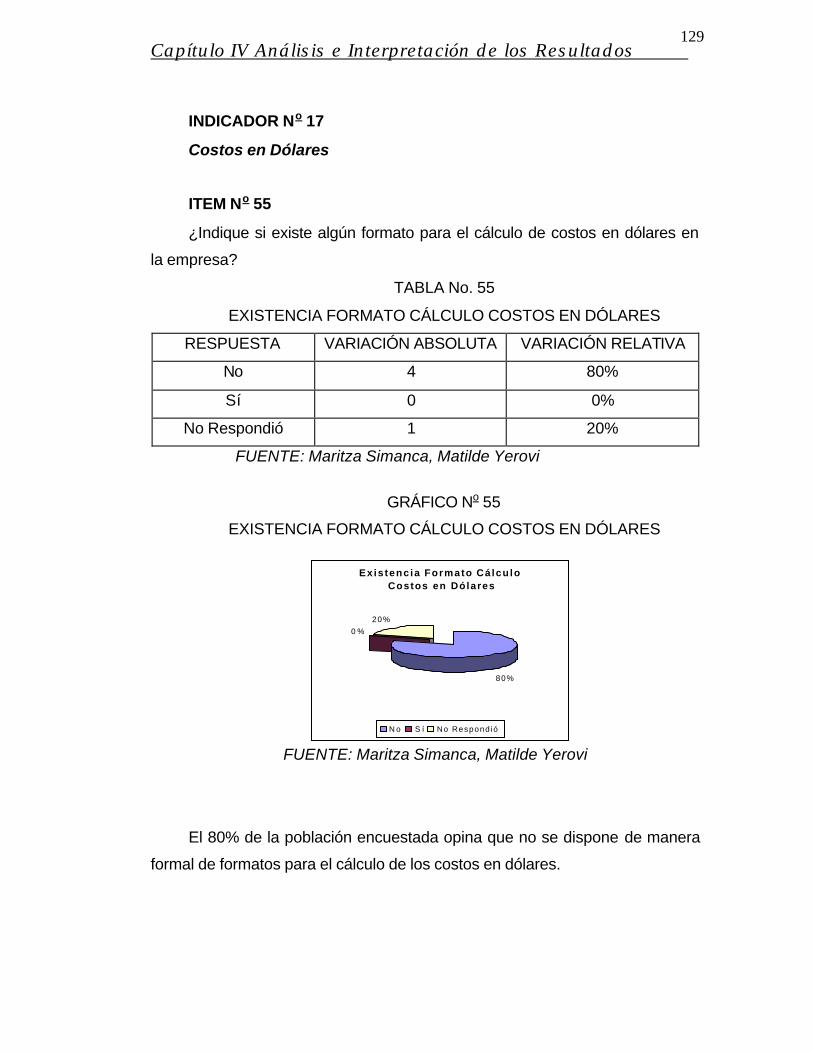

INDICADOR No 17

Costos en Dólares

ITEM No 55

¿Indique si existe algún formato para el cálculo de costos en dólares en

la empresa?

TABLA No. 55

EXISTENCIA FORMATO CÁLCULO COSTOS EN DÓLARES

RESPUESTA VARIACIÓN ABSOLUTA VARIACIÓN RELATIVA

No 4 80%

Sí 0 0%

No Respondió 1 20%

FUENTE: Maritza Simanca, Matilde Yerovi

GRÁFICO No 55

EXISTENCIA FORMATO CÁLCULO COSTOS EN DÓLARES

FUENTE: Maritza Simanca, Matilde Yerovi

El 80% de la población encuestada opina que no se dispone de manera

formal de formatos para el cálculo de los costos en dólares.

Exis tenc ia Formato Cá lcu lo Costos en Dólares

80%

0 %

20%

N o S í No Respond ió

Capítulo IV Análisis e Interpretación de los Resultados

130

3.- INTERPRETACION DE LOS RESULTADOS POR OBJETIVOS

Luego de analizar detalladamente los resultados obtenidos a través de

la aplicación del instrumento utilizado, se procedió a realizar una

interpretación de estos, de manera de unificar los criterios obtenidos.

Asimismo, haciendo un análisis al proceso actual de la valorización

en dólares en la empresa ABB Vetco Gray de Venezuela se determinó

que no está automatizado, lo que implica que por ser esta empresa una

transnacional la conversión se debe hacer con carácter de obligatoriedad en

forma manual, trayendo como consecuencia un retardo en la ejecución de los

procesos quedando algunos de estos para periodos siguientes.

Evidenciándose así una contraposición con lo plantado por El Instituto

Mexicano de Contadores Públicos (1973, Pág. 546) donde indica que la

valuación de los inventarios se refiere al importe que ha de utilizarse en los

estados financieros que se formulan al terminar el período, este importe se

compara al costo de las ventas en el periodo siguiente.

Dentro del procedimiento de la conversión que se efectúa para llevar los

costos a dólares, los resultados de las entrevistas determinaron que las

actividades a seguir coinciden en gran parte con las llevadas a cabo para el

cálculo de costos en bolívares; quedando establecido de la siguiente

manera:

Capítulo IV Análisis e Interpretación de los Resultados

131

1. - Se identifican los costos en bolívares.

2. - Se determinan cuales son los materiales a valorizar.

3. - Se identifica el average histórico de cada pieza.

4. - Se convierte a dólares promediando los costos(igualmente como en

bolívares).

En relación con la selección del material a valorizar se tiene que

abarca los productos terminados despachados a los clientes tales como

cabezales completos, válvulas, entre otras, los cuales son calculados en

dólares tomando en cuenta el average promedio del mes, realizando la

verificación histórica del valor cambiario, calculando los índices

inflacionarios y monetarios presentados por el Banco Central de Venezuela,

valorizando cada orden de venta. Esta selección de los materiales a

valorizar lo lleva a cabo el Analista de Costos.

Así mismo los Principios Contables Generalmente Aceptados, E. Fowler

Newton, (1977 Pág.12 ), Mario Biondi y María C.T. de Zandona, (1991 Pág.

31) Establecen que los Estados Financieros reflejan el patrimonio mediante

un recurso, este recurso consiste en elegir una moneda de cuenta y valorizar

los elementos patrimoniales aplicando un "precio" a cada unidad.

Generalmente se utiliza como moneda de cuenta el dinero que tiene curso

legal en el país dentro del cual funciona el "ente" y en este caso el "precio"

esta dado en unidades de dinero de curso legal.

Capítulo IV Análisis e Interpretación de los Resultados

132

Analizando los costos de los productos en dólares se determinó que

el factor tiempo incide directamente sobre estos, ya que se trasforma en

una actividad lenta por ser realizada en forma manual por varias personas en

un tiempo limitado para la fabricación y procesamiento de los productos.

El Departamento de Materiales es el responsable de mantener el stock

de materia prima basándose en la planificación del departamento de

Producción quien a su vez se guía por el departamento de Ventas ya que es

quien indica la requisición del producto. Para llevar un buen control de esto

se establecen estrategias de procura de materia prima teniendo stock

mínimos planificados que no entorpezcan el proceso de producción y

limitando el exceso de inventario.

Este procedimiento de análisis de costos de los productos lo lleva a

cabo la empresa empleando el método conocido como COSTO PROMEDIO,

Tal como lo plantea Horngren (1996, Pág. 33), el cual se calcula al dividir

algún costo total (el numerador) entre algún número de unidades (el

denominador). Observando que el costo unitario o promedio de la

fabricación de un articulo terminado, se calcula acumulando los costos de

producción y luego dividiendo el total. Este método es empleado para

realizar el cálculo en bolívares como en dólares.

Capítulo IV Análisis e Interpretación de los Resultados

133

Las fuentes de suministros de los materiales requeridos en bolívares

son los Proveedores Nacionales ya que ésta es la moneda de curso legal en

el país, mientras que son los Proveedores Internacionales los que

suministran los materiales en dólares.

En el proceso para la valorización en dólares no existen

procedimientos estipulados en la empresa, por lo tanto se requiere de un

manual de normas y procedimientos que especifique la forma en la cual

deben ser calculados dichos costos. Sin embargo existen pasos a seguir

para realizar el cálculo siendo éstos los mismos que se emplean para el

proceso en bolívares. Y esto es compatible con lo formulado por Duhal K.M.,

(1968, Pág.12) al establecer que la función fundamental de un manual de

normas y procedimientos es la de informar al personal, respecto a lo que hay

que hacer; así como: quién, cómo, dónde y cuándo habrá que hacerlo.

Los entrevistados coinciden en que es de carácter fundamental

establecer un manual para de esa manera lograr reducir el tiempo empleado

en la ejecución del trabajo organizando las actividades.

En relación con el control interno para el proceso de valorización

en dólares se pudo constatar a través de las respuestas dadas por los

entrevistados que no existe ningún tipo de control interno por área

establecido a nivel Gerencial, Contable, Administrativo, Operativo y

Capítulo IV Análisis e Interpretación de los Resultados

134

Presupuestario; pero coinciden en su mayoría en que es fundamental

crearlos a fin de poder detectar fallas y/o debilidades que se puedan

presentar en un momento determinado. Coincidiendo con lo planteado por

Arthur W. Holmes, (1984, Pág. 59) El control interno está conformado por

todas las medidas que se elaboran para suministrar a la administración la

seguridad de que todo está funcionando como debe ser.

Los procesos llevados a cabo en una organización tienen normas y

políticas a seguir para ser ejecutados; sin embargo nos encontramos con el

hecho de que no están definidas tales Políticas en la empresa, así como lo

indica Villegas (1988, Pág.105) son una guía para la toma de decisiones,

pues establecen los limites, parámetros de las decisiones especificando

aquellas que puedan tomarse y excluyendo las que no se permite. Tal es el

caso para la empresa en estudio la ABB Vetco Gray con relación al proceso

de valorización en dólares.

Sin embargo, las entrevistas realizadas expresaron en su mayoría un

convencimiento pleno de las ventajas que traerá la elaboración y el uso de

dicho manual de políticas.

Para poder diseñar un formato para el sistema de valorización en

dólares se debe conocer el proceso y como fluye la información en él, el cual

se genera desde el mismo momento en que el Departamento de Ventas

Capítulo IV Análisis e Interpretación de los Resultados

135

emana una orden de venta de un producto que envía al departamento de

Producción el cual hace la planificación necesaria para establecer las

ordenes de trabajo y luego se calculan los costos; esto se lleva a cabo tanto

para la valorización en bolívares como en dólares.

Como no existen formatos para el proceso de valorización en dólares

de los costos, la empresa no utiliza formato alguno para dicho cálculo.

Basándose en lo anteriormente expuesto, se puede indicar que el actual

proceso para valorizar en dólares los costos de cabezales para pozos

petroleros se ajusta a las necesidades de la empresa; sin embargo existen

ciertas fallas o debilidades que deben ser corregidas si se desea su

optimización, con la finalidad de contar cada vez más con un proceso de

valorización más eficaz para presentar los reportes a la casa matriz.