CÁMARA MEXICANA DE LA INDUSTRIA DE LA … del presupuesto interno y de las propuestas. No. 5.-...

50

(O ITC CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN "PROPUESTA PARA EVALUAR ECONÓMICAMENTE LOS COSTOS DIRECTOS DE LOS MATERIALES EN UNALICITACIÓN DEOBRA PUBLICAA BASE DE PRECIOS UNITARIOSY TIEMPO DETERMINADO" Investigación que para obtener el título de la Maestría en Administración de laConstrucción presenta: ING. ALBERTO MALAGAMBAMOGUEL Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al acuerdo No. 00954061 de fecha 7 de marzo de 1995. VILLAHERMOSA, TABASCO ENERO DEL 2002

-

Upload

trinhduong -

Category

Documents

-

view

214 -

download

0

Transcript of CÁMARA MEXICANA DE LA INDUSTRIA DE LA … del presupuesto interno y de las propuestas. No. 5.-...

(O ITC

CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

"PROPUESTA PARA EVALUAR ECONÓMICAMENTE LOS COSTOS DIRECTOS DE LOS MATERIALES EN UNA LICITACIÓN DE OBRA PUBLICA A BASE DE PRECIOS UNITARIOS Y TIEMPO

DETERMINADO"

Investigación que para obtener el título de la Maestría en Administración de la Construcción presenta:

ING. ALBERTO MALAGAMBA MOGUEL

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al acuerdo No. 00954061 de fecha 7 de marzo de 1995.

VILLAHERMOSA, TABASCO ENERO DEL 2002

AGRADECIMIENTOS

AI Ing. José Alcántara Barragán por formar parte de su equipo de trabajo

en el Proyecto Cantarell, resaltando que gracias a su apoyo, logre concretar

después de muchos años, el anhelo de estudiar una maestría.

4

DEDICATORIAS

A mi esposa Beatriz por el amor que me tiene, por su comprensión y el

apoyo incondicional que me ha brindado siempre.

A mis hijos por haberme permitido usar parte del tiempo que les

correspondía.

A mis papas por el cariño y la educación que me brindaron, por haberme

inculcado con su ejemplo los principios con los que hasta hoy en día he

actuado.

A mis hermanos que con su cariño y apoyo siempre he contado.

5

RESUMEN DE LA INVESTIGACIÓN

EL ESTUDIO PRESENTA COMO EJEMPLO UN OLEAOGASODUCTO SUBMARINO DE 24" DE DIAM. QUE INCLUYE:

• Presupuesto interno • Explosión de insumes • Propuesta de un procedimiento para la evaluar los costos directos de los materiales.

Hace énfasis sobre el requerimiento de fijar en las bases de licitación los parámetros con los que se evaluara, ya que las áreas contratantes se limitan a repetir lo que dice la normatividad.

RESULTADO DE LA ENCUESTA:

1 Conoce la normatividad relativa a la evaluación económica de las obras. El 100% de los encuestados respondió que si.

2 Interviene en la elaboración de las bases de la licitación. El 100% respondió que no.

3 Conoce los criterios de evaluación económica de la licitación. El 100% de los encuestados respondió que si.

4 Conoce la metodología empleada para la evaluación económica de las obras. El 100% de los encuestados respondió que si.

5 Tiene un procedimiento debidamente autorizado para evaluar económicamente los costos directos de los materiales:

El 100% de los encuestados respondió que no. 6 En caso afirmativo, especifique cual es: 7 Elabora o cuenta con el presupuesto interno antes de evaluar las propuestas:

El 95 % de los encuestados respondió que no. 8 En caso negativo, mencione que dificultades se tiene para elaborar el presupuesto interno de

las obras. No tienen requerimientos de este tipo, además no podrían cubrir estas solicitudes ya que no cuentan con personal para hacerlo, se tendría que contratar a una compañía para que diera este servicio.

9 Vincula usted la información generada en el presupuesto interno, en la evaluación económica.

El 100% de los encuestados respondió que si. 10 Indique él porque de su respuesta del inciso anterior

Porque si no se toma en cuenta la propuesta técnica, la propuesta económica puede presentar programas, insumos, etc. completamente diferentes a lo que se requiere.

11 Utiliza la investigación de mercado como herramienta para la evaluación de los costos directos de los materiales.

El 100% de los encuestados respondió que si. 12 Emplea alguna paquetería existente en el mercado para evaluar los costos directos de los

materiales. El 100% de los encuestados respondió que si.

13 En caso afirmativo, mencione cual de los siguientes: ( X ) Opus ( X ) Neodata ( X ) Otro, especifique: Excel.

14 Que dificultades tienen para evaluar el costo directo de los materiales de obra. ( X ) Otro, especifique: La Ley en la Materia, ya que no permite la evaluación por

puntos y porcentajes.

6

ÍNDICE

INTRODUCCIÓN 8

1 INVESTIGACIÓN 13

1.1 ENTORNO

1.2 PROCESO DE INVESTIGACIÓN

1.3 DÍA GNÓSTICO SOBRE LA EVALÚA CIÓNECONÓMICA DE LOS COSTOS DIRECTOS DE LOS MA TERIALES

2 DEFINICIÓN DE LA METODOLOGÍA 16

2.1 CUMPLIMIENTO DE LA NORMA TIVIDAD

2.2 OBJETIVOS DE LA METODOLOGÍA

3 PRESUPUESTO INTERNO 20

3.1 CATALOGO DE CONCEPTOS

3.2 ANÁLISIS DE PRECIOS UNITARIOS

3 3 EXPLOSIÓN DE INSUMOS

3.4 INVESTIGA CIÓN DE MERCADO

3.5 INTEGRACIÓN

4 EVALUACIÓN ECONÓMICA DE LOS MATERIALES 28

4.1 GENERALIDADES

4.2 PROPUESTA DEL PROCEDIMIENTO PARA EVALUAR ECONÓMICAMENTE LOS COSTOS DIRECTOS DE LOS MATERIALES.

CONCLUSIONES 35

FUENTES DE INFORMACIÓN 37

APÉNDICE: 38

No. 1.- Presupuesto interno de obra.

No. 2.- Análisis de precio unitario.

No. 3.- Explosión de insumos del presupuesto interno.

No. 4.- Tabla comparativa de la explosión de insumos de los materiales del presupuesto interno y de las propuestas.

No. 5.- Tabla comparativa de la explosión de insumos de los materiales homologando las propuestas con las cantidades del presupuesto interno.

No. 6.- Evaluación de cada material analizando sus medidas de dispersión.

No. 7.- Evaluación a través del método de decisión de la suma ponderada.

7

INTRODUCCIÓN:

Viendo la necesidad de contar con una metodología que permita realizar la evaluación de los

costos directos de los materiales presentados en las propuestas de una licitación de obra

publica a base de precios unitarios y tiempo determinado, quise sintetizar esta necesidad, de

tal forma que esta tesis pueda servir de guía para normar las diversas áreas de ingeniería de

costos en Pemex Exploración y Producción, y para que las mismas tengan los suficientes

elementos de juicio que consoliden las decisiones en los dictámenes de asignación de los

contratos correspondientes.

Esta necesidad surge por que las diversas áreas de ingeniería de costos que existen dentro de

la entidad, no cuentan con un área institucional que sea normativa, siendo que en cada una de

estas áreas de ingeniería de costos, se manejan procedimientos que difieren uno del otro,

siendo estos, acordes a la cantidad de personal con que cuentan y a la carga de trabajo que

tienen.

La metodología que propongo en esta tesis, puede ser una de las varias formas de las que se

puede realizar la evaluación de los costos de los materiales; aunque básicamente lo que

destaco es la necesidad de encontrar una solución que permita uniformizar las áreas de

ingeniería de costos dentro de Pemex Exploración y Producción.

Así mismo aproveche la oportunidad de la Tesis para exponer mis conocimientos y

experiencias adquiridas tanto en mi desarrollo profesional, como en la Maestría de

Administración de la Construcción.

8

A) ESTABLECIMIENTO DE OBJETIVOS.

GENERAL

"El presente proyecto de investigación pretende demostrar que la evaluación de los

costos directos de los materiales, se realiza a partir de la investigación de materiales

que se requieren para emitir el presupuesto interno o para el comparativo de las

propuestas".

PARTICULARES

• Diagnosticar como se evalúan los materiales en las diferentes áreas de ingeniería

económica, dentro de Pemex Exploración y Producción.

• Conocer el tipo de paquetería que se usa para evaluar.

• Conocer las dificultades que se presentan al tratar de vincular la evaluación

económica de los costos directos con la normatividad actual.

• Proponer una nueva metodología para evaluar los costos directos de los materiales.

9

B) ESTABLECIMIENTO DE LA HIPÓTESIS.

El proyecto comprende investigación bibliográfica y de campo, y trabajo en

gabinete, por lo cual al finalizar esta se conocerán los resultados, por lo pronto

podemos dar una solución provisional al objetivo planteado inicialmente,

denominada hipótesis.

"EN LA EVALÚA CIÓN DE LOS COSTOS DIRECTOS DE LOS MA TÉMALES

PARA DETERMINAR SI ESTOS SON PROPUESTOS A PRECIOS DE

MERCADO EN LA REGIÓN DE QUE SE TRATE; NO ES FACTIBLE

REALIZARLA POR LA MISMA NORMATIVIDAD, YA QUE ESTA NO

PERMITE LA EVALUACIÓN POR PUNTOS O PORCENTAJES"

C) ALCANCE DE LA INVESTIGACIÓN

El presente trabajo de investigación tendrá como alcance lo siguiente:

A. Según el tamaño de la propuesta:

Para todo tamaño de propuestas en las licitaciones de obras publicas

B. Según el tipo de trabajo:

Para todo tipo de trabajos

C. Según la normatividad:

Ley de Obras Publicas y Servicios Relacionados con las Mismas y su

Reglamento

D. Según el número de participantes:

Para una o mas propuestas económica en una licitación.

11

D) UTILIDAD DE LA TESIS

La Tesis es un trabajo académico de alta calidad científica, que da derecho a

presentar el examen profesional, que exige una Institución de Educación Superior a

quienes deseen obtener un grado académico, ya sea de Licenciatura, Maestría o

Doctorado.

Es un trabajo escrito derivado de una investigación, la cual deberá resolver

un problema del área donde se halla realizado.

Como trabajo recepcional, la tesis se hará bajo la aplicación del método

científico, mediante la investigación documental o de campo, con objeto de

comprobar, rechazar o modificar la hipótesis.

La utilidad de realizar la tesis "Propuesta para evaluar económicamente los

costos directos de los materiales en una licitación de obra publica a base de precios

unitarios y tiempo determinado ", es la de obtener el grado académico de Maestro

en Administración de la Construcción del programa de posgrado Maestría en

Administración de la Construcción.

Además, la Tesis permitirá a las áreas de ingeniería de costos de Pemex

Exploración y Producción contar con una metodología adecuada en la evaluación

económica de los costos directos de los materiales.

12

1 INVESTIGACIÓN

1.1 ENTORNO

1.1.1 ENTORNO POLÍTICO

Derivado del cambio de partido político en la presidencia de México, el gobierno está fomentando la conciencia ciudadana mediante un programa de transparencia y combate a la corrupción.

1.1.2 ENTORNO LEGAL

En el año de 1965 se promulgó la Ley de Inspección de Contratos y Obras Públicas y su Reglamento, la intención era establecer normas de Contratación y Ejecución de las obras públicas que facilitaran el control del costo de las mismas.

El 26 de Enero de 1970 se publicaron en el Diario Oficial Bases y Normas para Contratación y Ejecución de las Obras Públicas, con esta se quería establecer nuevamente el sistema de concursos o subastas para la asignación de los contratos de obras públicas, así como establecer bases uniformes en todas las dependencias y entidades constructoras, para la celebración de concursos para la contratación y para la integración de los precios unitarios.

La mayoría de las Dependencias y Entidades del Sector Público que tenían a su cargo la realización de las obras públicas, no estaban acostumbradas a la celebración de concursos y con éstos nuevos ordenamientos iniciaron de hecho, el sistema, con las fallas naturales que implica la implantación de un sistema nuevo; estas fallas obligaron a seguir otorgando los contratos de obra en forma directa y a precios unitarios del tabuladof de precios unitarios de cada una de ellas o con tabuladores de precios unitarios especiales para cada obra.

En esos años de expansión económica constante y tasas muy bajas de inflación, los incrementos de los insumos no eran de carácter alarmante, sino que se debían a los incrementos salariales periódicos que hacían sentir su influencia en los costos de los materiales elaborados, en forma normal y por otra parte, los costos de las máquinas tenían incrementos anuales que obedecían al mejoramiento de las mismas para incrementar su productividad, con lo cual la influencia en los costos horarios de los precios unitarios estaba dentro de límites que se podían considerar razonablemente normales y eran fácilmente calculables, predecibles y podrían ser asimilados por la previsión de imprevistos y la utilidad.

A mediados del año de 1975 los efectos de una inflación más acelerada se hicieron sentir y los costos de las obras aumentaron sensiblemente, por efecto de los incrementos en los insumos de los precios unitarios, creando problemas de control en los costos de las obras, por la diversidad de las reclamaciones de los contratistas y de los métodos utilizados por las Dependencias y Entidades para su solución.

13

l 3 I b i _ i ü T E C A El 30 de diciembre de 1980 se publicó en el Diario Oficial La Ley de Obras Públicas, para entrar en vigor el primero de enero de 1981, abrogando la Ley de Inspección de Contratos y Obras.

En el Diario Oficial del día 13 de febrero de 1985, se publicó el Reglamento de la Ley de Obras Públicas.

En el Diario Oficial del jueves 30 de diciembre de 1993, se publicó el decreto que crea la Ley de Adquisiciones y Obras Públicas, abrogando la Ley de Obras Públicas.

Conjuntamente se abroga el reglamento de la Ley de Adquisiciones, Arrendamientos y prestación de Servicios, relacionados con Bienes Muebles de la Federación, así como las disposiciones administrativas expedidas en estas materia. El Reglamento de la Ley de Obras Públicas se seguirá aplicando, en todo lo que no se oponga a esta Ley, en tanto se expidan los manuales de procedimientos y demás disposiciones relativas.

Posteriormente, con fecha 19 de enero de 1994, se publicó en el Diario Oficial un oficio circular mediante el cual se dan a conocer a las dependencias y entidades de la administración pública federal, las normas que deberán observar en los actos de presentación y apertura de proposiciones y en la evaluación de las mismas, en los procedimientos de contratación que lleven a cabo en materia de obra pública, mediante licitación pública o por invitación a cuando menos tres contratistas.

En forma semejante, con fecha 13 de junio de 1994 se publicó otro oficio circular con el cual aclara a las dependencias y entidades de la administración pública federal, la forma en que los contratistas deberán presentar el desglose de los costos indirectos, en los análisis de precios unitarios y los programas de montos mensuales.

La aplicación de la Ley de Adquisiciones y Obras Públicas, generó una serie de problemas para las dependencias, por lo cual se continúo con el estudio y análisis de la misma, hasta que en el Diario Oficial del 4 de enero de 2000, se publicó la Ley de Obras Públicas y Servicios relacionados con las mismas, derogando la Ley de Adquisiciones y Obras Públicas, en lo relativo a las disposiciones en materia de obra pública, y entro en vigor el 4 de marzo de 2000.

Por ultimo el 19 de agosto del 2001, se publicó en el Diario Oficial el Reglamento de la Ley de Obras publicas y Servicios Relacionados con la Misma cuya aplicación fue a partir del 20 de septiembre del 2001, además el reglamento contempló que en las entidades emitieran sus Políticas, Bases y Lincamientos en la materia el 14 de enero del 2002.

De acuerdo con lo relatado, puede concluirse que la administración pública de nuestro país se preocupó ampliamente por llevar un control adecuado del costo y ejecución de las obras públicas o de infraestructura, y consiente de la problemática que creó el proceso inflacionario respecto del costo de las obras, continuó la búsqueda de mecanismos y sistemas que faciliten esta labor.

14

1.13 ENTORNO TECNOLÓGICO

En el mercado existen muchos paquetes de precios unitarios para que las empresas puedan presentar sus propuestas tal y como es requerido por la normatividad. Las Dependencias y Entidades del Gobierno Federal, no pueden obligar a las empresas a presentar sus propuestas económicas en algún paquete especifico, pero cuentan con la tecnología necesaria para realizar las evaluaciones económicas, siendo que las áreas de ingeniería de costos normalmente tienen estructurado algún sistema de precios unitarios, para cumplir ágilmente con su cometido.

1.2 PROCESO DE INVESTIGACIÓN

El proceso de investigación que se siguió fue el exploratorio y el concluyente, el cual se llevo a cabo dentro de las áreas de ingeniería de costos de Pemex Exploración y Producción, se realizo mediante encuestas e investigaciones de campo, complementándose con investigación de gabinete a fin de reunir todos los datos más sobresalientes de la situación, con esto se pudo concluir la búsqueda de información y principiar la toma de decisiones, los pasos que se siguieron fueron los siguientes: 1. Se reconoció mediante las encuestas, la situación real del como evalúan los materiales las

áreas de costos. 2. Se definió el problema real. 3. Se identificó los cursos alternativos de acción. 4. Se selecciono el curso de acción a seguir. 5. La fase de implantar y modificar, no se contempló dentro del alcance de la tesis, pero una

vez recibido se tiene la intención de que se realice dentro de Pemex Exploración y Producción.

1.3 DIAGNOSTICO SOBRE LA EVALUACIÓN ECONÓMICA DE LOS

COSTOS DIRECTOS DE LOS MA TÉMALES

Se observa que casi ninguna área elabora un presupuesto interno de la obra, siendo común el elaborar el presupuesto solicitado por la ley, mediante la adecuación de importes de obras similares, actualizando los importes mediante los índices que miden la inflación.

La evaluación económica de los materiales en algunas áreas se realiza elaborando una tabla comparativa de los costos directos presentados por las compañías, comparándolas contra el costo directo de materiales obtenidos de otros concursos o por investigación de mercado realizado durante el periodo de la evaluación. A esta tabla comparativa se aplica el criterio de sacar el porcentaje referenciado al promedio de precios de concursos o del investigado, desechando los que tengan a su juicio mucha variación, o sea que no tienen un criterio definido sino que lo dejan para evaluar según sea el caso.

Otras áreas solamente checan los costos directos de los materiales relevantes, esto mediante una investigación de mercado durante el período de la evaluación, desechando los que tengan a su juicio mucha variación, o sea que no tienen un criterio definido sino que lo dejan para evaluar según sea el caso.

15

2 DEFINICIÓN DE LA METODOLOGÍA

2.1 CUMPLIMIENTO DE LA NORMA TIVIDAD

Para alcanzar dicho objetivo se debe observar la normatividad que regula a las obras públicas la cual en nuestro Derecho está establecida fundamentalmente en El Artículo 134 Constitucional y específicamente en la Ley de Obras Públicas y Servicios Relacionados con las Mismas y su Reglamento, así como todas aquellas disposiciones administrativas que se han emitido.

LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS

ARTICULO 21.- Las dependencias y entidades según las características, complejidad y magnitud de los trabajos formularán sus programas anuales de obras públicas y de servicios relacionados con las mismas y los que abarquen más de un ejercicio presupuesta!, así como SuSrfeSpeCtivos pfesumiestos. considerando:

I. Los estudios de preinversión que se requieran para definir la factibilidad técnica, económica, ecológica y social de los trabajos;

II. Los objetivos y metas a corto, mediano y largo plazo; III. Las acciones previas, durante y posteriores a la ejecución de las obras públicas, incluyendo, cuando

corresponda, las obras principales, las de infraestructura, las complementarias y accesorias, así como las acciones para poner aquéllas en servicio;

IV. Las características ambientales, climáticas y geográficas de la región donde deba realizarse la obra pública;

V. Las normas aplicables conforme a la Ley Federal sobre Metrología y Normalización o, a falta de éstas, las normas internacionales;

VI. Los resultados previsibles; VII. La coordinación que sea necesaria para resolver posibles interferencias y evitar duplicidad de trabajos o

interrupción de servicios públicos; VIII. La calendarización física y financiera de los recursos necesarios para la realización de estudios y proyectos, la

ejecución de los trabajos, así como los gastos de operación; IX. Las unidades responsables de su ejecución, así como las fechas previstas de iniciación y terminación de los

trabajos; X. Las investigaciones, asesorías, consultorías y estudios que se requieran, incluyendo los proyectos

arquitectónicos y de ingeniería necesarios; XI. La adquisición y regularización de la tenencia de la tierra, así como la obtención de los permisos de

construcción necesarios;

XII. áa'ecoraén. que deberáiredmrét costo estimítdo'delas obras públicas vserviciosafaaionados coalas mismas

que se redicen por contrato V. en caso de realizarse por administración directa, los costos de los recursos

necesarios; las condiciones de suministro de materiales, de maquinaria, de equipos o de cualquier otro accesorio

relacionado con los trabajos; los cargos para pruebas y funcionamiento, así como los indirectos de los trabajos;

XIII. Los trabajos de mantenimiento de los bienes inmuebles a su cargo; XIV. Los permisos, autorizaciones y licencias que se requieran; XV. Toda instalación pública deberá asegurar la accesibilidad, evacuación, libre tránsito sin barreras arquitectónicas,

para todas las personas; y deberán cumplir con las normas de diseño y de señalización que se emitan, en instalaciones, circulaciones, servicios sanitarios y demás instalaciones análogas para las personas con discapacidad, y

XVI. Las demás previsiones y características de los trabajos.

ARTÍCULO 38.- Las dependencias y entidades para hacer la evaluación de las proposiciones, deberán verificar que las mismas cumplan con los requisitos solicitados en las bases de licitación, para tal efecto, la convocante deberá establecer los procedimientos y los criterios claros v detallados para determinar la solvencia de las propuestas-dependiendo de las características, complejidad v magnitud de los trabajos por realizar.

Tratándose de obras públicas, deberá verificar, entre otros aspectos, el cumplimiento de las condiciones legales exigidas al licitante; que los recursos propuestos por el licitante sean los necesarios para ejecutar satisfactoriamente, conforme al programa de ejecución, las cantidades de trabajo establecidas; que el análisis, cálculo e integración de los

16

pireeicté,sean acordes con» las condiciones de costos vipentesen la zona o región donde se eiecaten'ios ttábajos.

EN NINGÚN CASO PODRAN UTILIZARSE MECANISMOS DE PUNTOS Y PORCENTAJES EN SU EVALUACIÓN.

Tratándose de servicios relacionados con las obras públicas, deberá verificar, entre otros aspectos, el cumplimiento de las condiciones legales exigidas al licitante; que el personal propuesto por el licitante cuente con la experiencia, capacidad y recursos necesarios para la realización de los trabajos solicitados por la convocante en los respectivos términos de referencia; que los fabuladores de sueldos, la integración de las plantillas y el tiempo de ejecución correspondan al servicio ofertado. Atendiendo a las características propias de cada servicio y siempre y cuando se demuestre su conveniencia se utilizarán mecanismos de puntos y porcentajes para evaluar las propuestas, salvo en los casos de asesorías y consultorías donde invariablemente deberán utilizarse estos mecanismos, de acuerdo con los lincamientos que para tal efecto emita la Contraloría.

No serán objeto de evaluación las condiciones establecidas por las convocantes que tengan como propósito facilitar la presentación de las proposiciones y agilizar la conducción de los actos de la licitación, así como cualquier otro requisito, cuyo incumplimiento por sí mismo, no afecte la solvencia de las propuestas. La inobservancia por parte de los licitantes respecto a dichas condiciones o requisitos no será motivo para desechar sus propuestas.

Una vez hecha la evaluación de las proposiciones, el contrato se adjudicará de entre los licitantes, a aquél cuya propuesta resulte solvente porque reúne, conforme a los criterios de adjudicación establecidos en las bases de licitación, las condiciones legales, técnicas y económicas requeridas por la convocante, y garantice satisfactoriamente el cumplimiento de las obligaciones respectivas.

Si resultare que dos o más proposiciones son solventes porque satisfacen la totalidad de los requerimientos solicitados por la convocante, el contrato se adjudicará a quien presente la proposición cuyo precio sea el más bajo.

La convocante emitirá un dictamen que servirá como base para el fallo, en el que se hará constar una reseña cronológica de los actos del procedimiento, el análisis de las proposiciones y las razones para admitirlas o desecharlas.

REGLAMENTO DE LA LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS

Artículo 37.- En general para la evaluación económica de las propuestas se deberán considerar, entre otros, los siguientes aspectos:

I. Que cada documento contenga toda la información solicitada, y II. Que los precios propuestos por el licitante sean aceptables, es decir, que sean acordes con las

condiciones vigentes en el mercado internacional, nacional o de la zona o región en donde se ejecutarán los trabajos, individualmente o conformando la propuesta total.

A. Tratándose de propuestas que consideren precios unitarios además se deberá verificar: I. Del presupuesto de obra:

a. Que en todos y cada uno de los conceptos que lo integran se establezca el importe del precio unitario;

b. Que los importes de los precios unitarios sean anotados con número y con letra, los cuales deben ser coincidentes; en caso de diferencia, deberá prevalecer el que coincida con el análisis de precio unitario correspondiente o el consignado con letra cuando no se tenga dicho análisis, y

c. Verificar que las operaciones aritméticas se hayan ejecutado correctamente; en el caso de que una o más tengan errores, se efectuarán las correcciones correspondientes; el monto correcto, será el que se considerará para el análisis comparativo de las proposiciones;

II. Verificar que el análisis, cálculo e integración de los precios unitarios, se hava realizado de acuerdo con lo establecido en este Reglamento, debiendo revisar: a. Que los análisis de los precios unitarios estén estructurados con costos directos,

indirectos, de financiamiento, cargo por utilidad y cargos adicionales; b. Que los costos directos se integren con los correspondientes a materiales, mano de obra,

maquinaria y equipo de construcción;

17

c. Que los precios básicos de adquisición de los materiales considerados en los análisis correspondientes, se encuentren dentro de los parámetros de precios vigentes en el mercado:

d. Que los costos básicos de la mano de obra se hayan obtenido aplicando los factores de salario real a los sueldos y salarios de los técnicos y trabajadores, conforme a lo previsto en este Reglamento;

e. Que el cargo por el uso de herramienta menor, se encuentre incluido, bastando para tal efecto que se haya determinado aplicando un porcentaje sobre el monto de la mano de obra, requerida para la ejecución del concepto de trabajo de que se trate, y

f. Que los costos horarios por la utilización de la maquinaria y equipo de construcción se hayan determinado por hora efectiva de trabajo, debiendo analizarse para cada máquina o equipo, incluyendo, cuando sea el caso, los accesorios que tenga integrados;

III. Verificar que los análisis de costos directos se hayan estructurado y determinado de acuerdo con lo previsto en este Reglamento, debiendo además considerar: a. Que los costos de los materiales considerados por el licitante, sean congruentes con la

relación de los costos básicos y con las normas de calidad especificadas en las bases de la licitación;

b. Que los costos de la mano de obra considerados por el licitante, sean congruentes con el fabulador de los salarios y con los costos reales que prevalezcan en la zona donde se ejecutarán los trabajos, y

c. Que los costos horarios de la maquinaria y equipo de construcción se hayan determinado con base en el precio y rendimientos de éstos considerados como nuevos, para lo cual se tomarán como máximos los rendimientos que determinen los manuales de los fabricantes respectivos, así como las características ambientales de la zona donde vayan a realizarse los trabajos;

IV. Verificar que los análisis de costos indirectos se hayan estructurado y determinado de acuerdo con lo previsto en este Reglamento, debiendo además considerar: a. Que el análisis se haya valorizado y desglosado por conceptos con su importe

correspondiente, anotando el monto total y su equivalente porcentual sobre el monto del costo directo;

b. Constatar que para el análisis de los costos indirectos se hayan considerado adecuadamente los correspondientes a las oficinas centrales del licitante, los que comprenderán únicamente los necesarios para dar apoyo técnico y administrativo a la superintendencia del contratista encargado directamente de los trabajos y los de campo necesarios para la dirección, supervisión y administración de la obra, y

c. Que no se haya incluido algún cargo que, por sus características o conforme a las bases de la licitación, su pago deba efectuarse aplicando un precio unitario específico;

V. Verificar que en el análisis y cálculo del costo financiero se haya estructurado y determinado considerando lo siguiente: a. Que los ingresos por concepto del o los anticipos que le serán otorgados al contratista,

durante el ejercicio del contrato y del pago de las estimaciones, consideren la periodicidad y su plazo de trámite y pago; deduciendo del monto de las estimaciones la amortización de los anticipos;

b. Que el costo del financiamiento esté representado por un porcentaje de la suma de los costos directos e indirectos;

c. Que la tasa de interés aplicable esté definida con base en un indicador económico específico;

d. Que el costo del financiamiento sea congruente con el programa de ejecución valorizado con montos mensuales, y

e. Que la mecánica para el análisis y cálculo del costo por financiamiento empleada por el licitante sea congruente con lo que se establezca en las bases de la licitación;

VI. Verificar que el cálculo e integración del cargo por utilidad, se haya estructurado y determinado considerando que dentro de su monto, queden incluidas la ganancia que el contratista estima que debe percibir por la ejecución de los trabajos, así como las deducciones e impuestos correspondientes, no siendo necesario su desglose;

18

VII. Verificar que el importe total de la propuesta sea congruente con todos los documentos que la integran, y

VIII. Que los programas específicos de erogaciones de materiales, mano de obra y maquinaria y equipo de construcción sean congruentes con el programa de erogaciones de la ejecución general de los trabajos, así como con los programas presentados en la propuesta técnica.

B. Tratándose de propuestas a precio alzado además se deberá verificar: I. Del presupuesto de la obra:

a. Que en todas y cada una de las actividades que integran el presupuesto, se establezca su importe;

b. Que los importes estén anotados con número y con letra, los cuales deben ser coincidentes; en caso de diferencia deberá prevalecer el que se consigna con letra, y

c. Verificar que el importe total de la propuesta sea congruente con todos los documentos que la integran;

II. Que exista congruencia entre la red de actividades, la cédula de avances y pagos programados y el programa de ejecución de los trabajos y que éstos sean coherentes con el procedimiento constructivo;

III. Que exista consistencia lógica de las actividades descritas en la red, cédula de avances y pagos programados, y el programa de ejecución, y

IV. Que los programas específicos de erogaciones sean congruentes con el programa general de ejecución de los trabajos y que los insumes propuestos por el licitante, correspondan a los periodos presentados en los programas, así como con los programas presentados en la propuesta técnica.

2.2 OBJETIVOS DE LA METODOLOGÍA

El objetivo será contar primeramente con un presupuesto interno que nos permita tener el costo estimado requerido por el articulo 21 fracción XII de la ley, antes de la fecha de apertura económica de la licitación.

Después se pretende elaborar una tabla comparativa de la explosión de los insumos de los materiales, comparando los costos directos de los materiales de las propuestas con respecto al presupuesto interno, definiendo un parámetro para evaluarlos, esto de acuerdo con lo requerido por el articulo 38 de la Ley y el 37 del Reglamento de la Ley.

19

m

3 PRESUPUESTO INTERNO.

El conocimiento de los costos de bienes y servicios, ha sido, es y será motivo de preocupación y estudio para la humanidad. A partir de que el hombre pasó en sus tratos comerciales relacionados con la prestación de bienes y servicios, del trueque a la utilización de cualquier tipo de moneda como medio de adquisición de unos y otros, el conocimiento de la composición de los costos y su valuación, se convirtió en un tema importante.

Como ingenieros relacionados con las obras, es de interés permanente conocer lo mas apegados a la realidad, la integración y valuación de los costos de bienes, tanto en su producción como en su utilización directa o indirecta en la construcción; así como saber la composición y valuación de los servicios que se prestan en cualquier aspecto de la economía, particularmente los relacionados con la industria de la construcción.

Sin menoscabo de la importancia que ocupa el sector privado en la industria de la construcción, nuestro trabajo se ocupa particularmente de esta actividad desde el punto de vista del sector público por su relevancia en el desarrollo del país.

Así pues, abordare la evolución de los costos en relación con la obra pública, considerando que la vigilancia en los costos de la obra pública, funciona como un método de control indispensable durante todo el proceso de ejecución de este tipo de obras.

Con el paso de los años, Petróleos Mexicanos en su quehacer cotidiano posee un cúmulo de experiencia dentro del campo de la industria de la construcción y por consecuencia, en sus costos, la cual ha sido encaminada a la complementación y adaptación a nuestras necesidades, las cuales se han reflejado en el tabulador de precios unitarios de construcción.

Los tabuladores con el que Pemex cuenta, son el de Plantas Industriales (GEN), Líneas de Conducción (TUB) y Obras Costa Afuera (MAR), estos contienen aproximadamente unos 13,000 conceptos que incluyen: obra estructural para fabricación de plataformas marinas, líneas de tierra y submarinas, obra electromecánica, obra civil, aire acondicionado, intercomunicación y telefonía entre otros.

Como se vio en el resultado de las encuestas, algunas áreas de ingeniería de costos, con fundamento en él articulo 21 fracción XII de la Ley de Obras Públicas y Servicios Relacionados con las mismas, para integrar los estimados de costos de los proyectos encomendados para su ejecución, se llevan a cabo mediante presupuestos, pero en el caso de PEP, no es con el apoyo de los tabuladores, ya que estos requieren de mantenimiento constante para mantenerlos vigentes, como ir incorporando los nuevos conceptos que los proyectos requiere para su ejecución, además de que periódicamente se requiere llevar a cabo mercadees tanto locales como regionales.

3.1 CA TALOGO DE CONCEPTOS

Una vez desarrollada la ingeniería de detalle, se procede a desglosar los conceptos unitarios de obra y a calcular su volumen, los cuales se integraran al catalogo de conceptos, ordenándose de acuerdo a como se van construyendo.

20

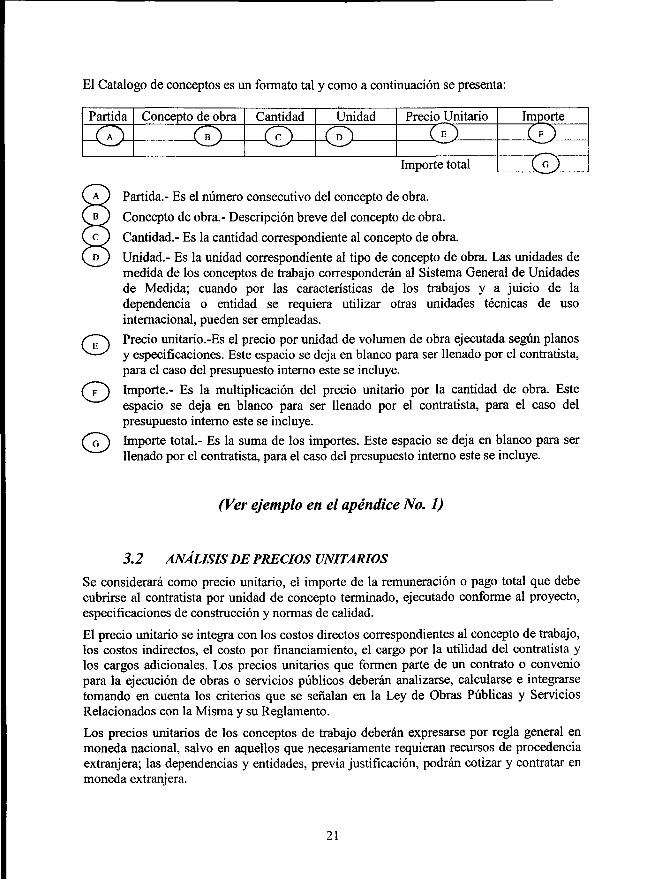

El Catalogo de conceptos es un formato tal y como a continuación se presenta:

Partida Concepto de obra Cantidad Unidad PrecioJJnitario Importe

HiX ^ > <D- & & - JJ1

©

©

Importe total

Partida.- Es el número consecutivo del concepto de obra.

Concepto de obra.- Descripción breve del concepto de obra.

Cantidad.- Es la cantidad correspondiente al concepto de obra.

Unidad.- Es la unidad correspondiente al tipo de concepto de obra. Las unidades de medida de los conceptos de trabajo corresponderán al Sistema General de Unidades de Medida; cuando por las características de los trabajos y a juicio de la dependencia o entidad se requiera utilizar otras unidades técnicas de uso internacional, pueden ser empleadas.

Precio unitario.-Es el precio por unidad de volumen de obra ejecutada según planos y especificaciones. Este espacio se deja en blanco para ser llenado por el contratista, para el caso del presupuesto interno este se incluye.

Importe.- Es la multiplicación del precio unitario por la cantidad de obra. Este espacio se deja en blanco para ser llenado por el contratista, para el caso del presupuesto interno este se incluye.

Importe total.- Es la suma de los importes. Este espacio se deja en blanco para ser llenado por el contratista, para el caso del presupuesto interno este se incluye.

(Ver ejemplo en el apéndice No. 1)

3.2 ANÁLISIS DE PRECIOS UNITARIOS

Se considerará como precio unitario, el importe de la remuneración o pago total que debe cubrirse al contratista por unidad de concepto terminado, ejecutado conforme al proyecto, especificaciones de construcción y normas de calidad.

El precio unitario se integra con los costos directos correspondientes al concepto de trabajo, los costos indirectos, el costo por fmanciamiento, el cargo por la utilidad del contratista y los cargos adicionales. Los precios unitarios que formen parte de un contrato o convenio para la ejecución de obras o servicios públicos deberán analizarse, calcularse e integrarse tomando en cuenta los criterios que se señalan en la Ley de Obras Públicas y Servicios Relacionados con la Misma y su Reglamento.

Los precios unitarios de los conceptos de trabajo deberán expresarse por regla general en moneda nacional, salvo en aquellos que necesariamente requieran recursos de procedencia extranjera; las dependencias y entidades, previa justificación, podrán cotizar y contratar en moneda extranjera.

21

Las unidades de medida de los conceptos de trabajo corresponderán al Sistema General de Unidades de Medida; cuando por las características de los trabajos y a juicio de la dependencia o entidad se requiera utilizar otras unidades técnicas de uso internacional, podrán ser empleadas.

Análisis de Precio unitario:

Partida: O O Concepto de obra:

Materiales 21 Unidad: 21

Descripción del material

m v _ ^

Cantidad

_0L Unidad

-CO— ^Ls

Costo directo r ^ v _ ^

Subtotal

Importe

ro (O

Mano de Obra Descripción mano de obra Cantidad Unidad Salario real Importe

•O- <Z> •o- <v> <z> Rendimiento 1

Maquinaria o equipo Subtotal <E>

Descripción de maquinaria o equipo

la Cantidad Unidad Renta Importe

<i> < » > <5> -©- •©• Rendimiento 1 Subtotal

Total costo directo cía

Indirectos 19

Financi amiento Utilidad 22

Cargos adicionales J»T Precio unitario <¡¡>

A efecto de esta tesis, los rendimientos que se consideraran en los precios unitarios serán igual a 1 (uno), esto es con la finalidad de prepararlos para realizar la explosión de insumes, misma que se analiza en el punto 3.3 de esta tesis.

Kj^) Partida.- Es el número consecutivo del concepto de obra (Ver catalogo de conceptos).

(T*) Concepto de obra.- Descripción breve del concepto de obra (Ver catalogo de ^~^^ conceptos).

Cj^) Unidad.- Es la unidad correspondiente al tipo de concepto de obra (Ver catalogo de conceptos).

§Descripción del material.- Descripción breve del material. Cantidad.- Es la proporción en que interviene el insumo para llevar a cabo el trabajo del concepto unitario de obra.

( 3 ) Unidad.- Es la unidad correspondiente al tipo de material.

22

( t ) Costo directo del material.- Es lo correspondiente a las erogaciones que hace el contratista para la correcta ejecución del i normas de construcción y especificaciones. contratista para la correcta ejecución del concepto de trabajo, que cumpla con las

O <; ; Importe del material.- Es la multiplicación del costo directo por la cantidad de obra del material.

) Subtotal de material.- Es la suma de todos los importes de los materiales.

) Descripción de la mano de obra.- Descripción breve de la mano de obra. Es para el personal que interviene directamente en la ejecución del concepto de trabajo de que se trate, incluyendo al primer mando, entendiéndose como tal hasta la categoría de cabo o jefe de una cuadrilla de trabajadores. No se considerarán dentro de este costo, las percepciones del personal técnico, administrativo, de control, supervisión y vigilancia que corresponden a los costos indirectos.

( V ) Cantidad.- Es la proporción en que interviene el insumo para llevar a cabo el trabajo del concepto unitario de obra.

(^) Unidad.- Es la unidad correspondiente al tipo de mano de obra, puede ser por hora, ^-—^ jomada, etc.

C Í^Cos to directo de la mano de obra.- Es el que se deriva de las erogaciones que hace el contratista para el pago de salarios del personal que interviene exclusiva y directamente en la ejecución del concepto de trabajo de que se trate.

mporte de la mano de obra.- Es la multiplicación del costo directo por la cantidad.

iSubtotal de mano de obra.- Es la suma de todos los importes de los salarios.

escripción de la maquinaria o equipo.- Descripción breve de la maquinaria y equipo.

(Cantidad.- Es la proporción en que interviene el insumo para llevar a cabo el trabajo del concepto unitario de obra.

(^T^Unidad.- Es la unidad correspondiente al tipo de maquinaria o equipo, puede ser por 'ñora, día, etc.

(^yZosto directo de la maquinaria o equipo.- Es el que se deriva de las erogaciones que —'nace el contratista para el pago de maquinaria o equipo que interviene exclusiva y

directamente en la ejecución del concepto de trabajo de que se trate.

(^p\Importe de la maquinaria o equipo.- Es la multiplicación del costo directo por la ^ -"cant idad.

/^NSubtotal de maquinaria o equipo.- Es la suma de todos los importes de las —'maquinarias o equipos.

(^~\Tota.l costo directo.- Es la suma de los subtotales de los materiales, mano de obra y ^maquinaria y equipo.

(^P)Indirectos.- Los costos indirectos se expresarán como un porcentaje del costo directo ae cada concepto de trabajo. Dicho porcentaje se calculará sumando los importes de los gastos generales que resulten aplicables y dividiendo esta suma entre el costo directo total de la obra de que se trate. Para el caso del presupuesto interno este se toma del promedio estadístico de indirectos para cada tipo de obra.

23

^TT^Financiamiento.- El costo por fmanciamiento deberá estar representado por un porcentaje de la suma de los costos directos e indirectos y corresponderá a los gastos derivados por la inversión de recursos propios o contratados, que realice el contratista para dar cumplimiento al programa de ejecución de los trabajos calendarizados y valorizados por periodos. Para el caso del presupuesto interno este se toma del promedio estadístico de financiamiento para cada tipo de obra.

^¡^Utilidad.- El cargo por utilidad, es la ganancia que recibe el contratista por la 'ejecución del concepto de trabajo; será fijado por el propio contratista y estará

representado por un porcentaje sobre la suma de los costos directos, indirectos y de financiamiento. Este cargo, deberá considerar las deducciones correspondientes al impuesto sobre la renta y la participación de los trabajadores en las utilidades de las empresas. Para el caso del presupuesto interno este se toma del promedio estadístico de utilidad para cada tipo de obra.

^íT^Cargos adicionales.- Los cargos adicionales son las erogaciones que debe realizar el contratista, por estar convenidas como obligaciones adicionales o porque derivan de un impuesto o derecho que se cause con motivo de la ejecución de los trabajos y que no forman parte de los costos directos e indirectos y por financiamiento, ni del cargo por utilidad. Únicamente quedarán incluidos, aquellos cargos que deriven de ordenamientos legales aplicables o de disposiciones administrativas que emitan autoridades competentes en la materia, como impuestos locales y federales y gastos de inspección y supervisión. Los cargos adicionales no deberán ser afectados por los porcentajes determinados para los costos indirectos y de financiamiento ni por el cargo de utilidad. Para el caso del presupuesto interno este se toma del promedio estadístico de los cargos adicionales para cada tipo de obra.

(^T^Precio Unitario.- Es el importe de la remuneración o pago total que debe cubrirse al contratista por unidad de concepto terminado, ejecutado conforme al proyecto, especificaciones de construcción y normas de calidad. El precio unitario se integra con los costos directos correspondientes al concepto de trabajo, los costos indirectos, el costo por financiamiento, el cargo por la utilidad del contratista y los cargos adicionales.

(Ver ejemplo en el apéndice No. 2.)

3.3 EXPLOSIÓN DE 1NSUMOS

La explosión de insumes tiene como finalidad el contar con el listado de los insumos requeridos por la obra, con este listado se realiza la investigación de mercado de los costos directos, los cuales integrarán el presupuesto interno de obra.

24

La explosión de insumos se obtiene a partir del catálogo de conceptos y de los análisis de precios unitarios del presupuestos interno, siendo como sigue:

Explosión de insumos:

Materiales: Presupuesto interno

Descripción del material Unidad Cantidad Costo directo Importe

•O- •o - <T> <z> Costo total de materiales

Mano de obra: Presupuesto interno

Descripción de la mano de obra

£J Unidad Cantidad Costo directo Importe

<D- <£> <E> <£> Costo total de la mano de obra

Maquinaria y equipo <i> Presupuesto interno

Descripción de la maquinaria o equipo

Unidad Cantidad Costo directo Importe

£> 32: í ü tu m Costo total de la maquinaria o equipo

Costo total de los insumos QLJ <S>-

^ ¡ " ^ Descripción del insumo.- Para cada uno de los conceptos de obra CB) considerados

en él catalogo de conceptos, se obtiene del análisis de precios unitarios del

presupuesto interno, cada una de las descripciones breves del insumo teniendo el

cuidado de no repetir la descripción ( material v l_^ , mano de obra v l y o

equipo (TT) ).

('"¡T") Unidad.- Es la unidad correspondiente al tipo de insumo ( material QtJ , mano de

obra ( j T ) o equipo (j\) ) , obtenido de los análisis de precios unitarios del

presupuesto interno.

CñT) Cantidad.- La cantidad de un concepto de obra C ^ ) > e s multiplicada por las

cantidades correspondientes a cada insumo de material \¿J) > mano de

obra \¿_J o maquinaria o equipo v ü ^ que se encuentre en el precio

unitario, repitiéndose este proceso, en cada uno de los conceptos de obra considerados

en el catálogo de conceptos, para finalmente sumar todos los productos obtenidos para

cada insumo.

25

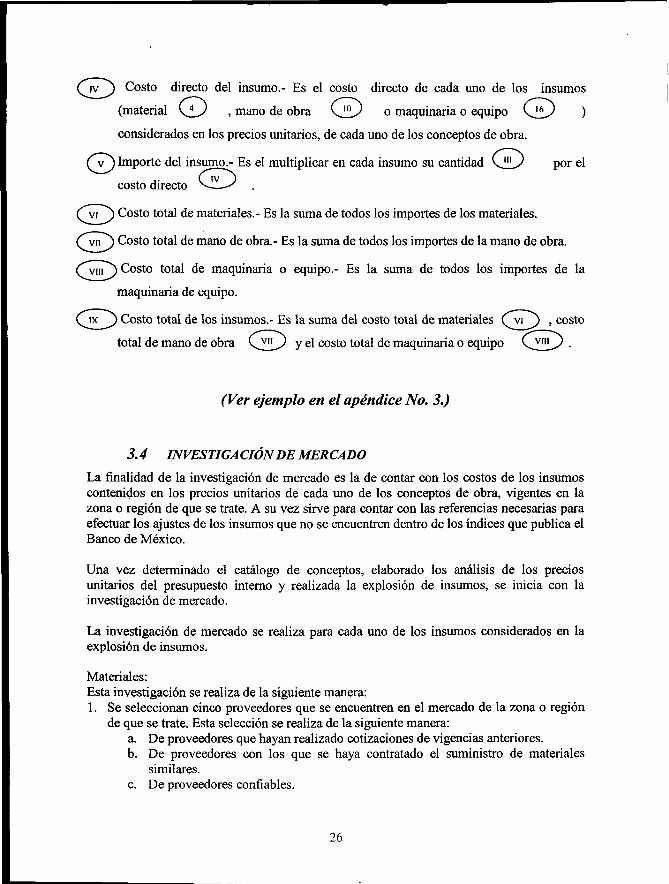

( j v j ) Costo directo del insumo.- Es el costo directo de cada uno de los insumes

(material \^J , mano de obra v j ^ y o maquinaria o equipo \J^) )

considerados en los precios unitarios, de cada uno de los conceptos de obra.

(~vj Importe del insumo.- Es el multiplicar en cada insumo su cantidad vllLy por el

costo directo ^SL^ .

(yij Costo total de materiales.- Es la suma de todos los importes de los materiales.

(/vn} Costo total de mano de obra.- Es la suma de todos los importes de la mano de obra.

^"vüT^ Costo total de maquinaria o equipo.- Es la suma de todos los importes de la

maquinaria de equipo.

( Q x J ) Costo total de los insumos.- Es la suma del costo total de materiales (jf[j) , costo

total de mano de obra Q ^ y y el costo total de maquinaria o equipo C ^ ^ ) .

(Ver ejemplo en el apéndice No. 3.)

3.4 INVESTIGACIÓN DE MERCADO

La finalidad de la investigación de mercado es la de contar con los costos de los insumos contenidos en los precios unitarios de cada uno de los conceptos de obra, vigentes en la zona o región de que se trate. A su vez sirve para contar con las referencias necesarias para efectuar los ajustes de los insumos que no se encuentren dentro de los índices que publica el Banco de México.

Una vez determinado el catálogo de conceptos, elaborado los análisis de los precios unitarios del presupuesto interno y realizada la explosión de insumos, se inicia con la investigación de mercado.

La investigación de mercado se realiza para cada uno de los insumos considerados en la explosión de insumos.

Materiales: Esta investigación se realiza de la siguiente manera: 1. Se seleccionan cinco proveedores que se encuentren en el mercado de la zona o región

de que se trate. Esta selección se realiza de la siguiente manera: a. De proveedores que hayan realizado cotizaciones de vigencias anteriores. b. De proveedores con los que se haya contratado el suministro de materiales

similares. c. De proveedores confiables.

26

2. Se les solicita que coticen los materiales puestos en obra, haciéndoles entrega de un listado con la descripción del material a cotizar, su unidad y la cantidad deseada.

3. El proveedor entrega la cotización de materiales. Al entregar la cotización de materiales, se revisa que no se hayan cambiado las unidades.

4. Se saca un promedio de los costos de los materiales investigados, siendo este promedio el que se aplica a los presupuestos internos.

Mano de obra: La salarios para el presupuesto interno se obtienen de las siguientes fuentes: 1. De los salarios que la misma entidad tiene para trabajos por administración. 2. Del promedio de salarios de una base de datos que el área contratante tiene de los

salarios propuestos por los contratistas y proveedores, a los que se les a asignado un contrato en la zona o región de que se trate.

Para el caso de la evaluación económica, estos salarios nos dan un rango, este rango nos indica si los precios propuestos están o no, a precios de mercado.

Maquinaria o equipo: La investigación de mercado para la maquinaria o equipo es realizada directamente con los fabricantes o el distribuidores autorizados por los mismos fabricantes. Esta se realiza pidiendo una cotización del precio de venta de la maquinaria o equipo nuevo, el cual es cotizado para una marca determinada y sus similares. Una vez obtenido los costos de la maquinaria y equipos similares, se obtiene su promedio, mismo que se aplicará al presupuesto interno.

Finalmente con fines estadísticos, se elabora una base de datos con los costos directos de los insumos investigados y a su vez se elabora otra base de datos con los costos propuestos en cada licitación, estas bases de datos sirven para obtener los costos que requieran los presupuesto internos.

5 .5 INTEGRACIÓN

La integración consiste en tomar el insumo investigado y aplicarlo en el precio unitario analizado, para el caso de la entidad obtendrá el presupuesto interno de la obra.

La enumeración de los costos y cargos mencionados en este capítulo para el análisis, cálculo e integración de precios unitarios, tiene por objeto cubrir en la forma más amplia posible, los recursos necesarios para realizar cada concepto de trabajo.

El análisis, cálculo e integración de los precios unitarios para un trabajo determinado, deberá guardar congruencia con los procedimientos constructivos o la metodología de ejecución de los trabajos, con los programas de trabajo, de utilización de personal y de maquinaria y equipo de construcción; debiendo considerar los costos vigentes de los materiales, recursos humanos y demás insumos necesarios en el momento y en la zona donde se llevarán a cabo los trabajos, sin considerar el Impuesto al Valor Agregado, todo ello de conformidad con las especificaciones generales y particulares de construcción y normas de calidad que determine la dependencia o entidad.

27

4.- EVALUACIÓN ECONÓMICA DE LOS MATERIALES

4.1 GENERALIDADES

La Ley de Obras Públicas y Servicios Relacionados con la Misma, en su articulo 38 establece que las dependencias y entidades para hacer la evaluación de las proposiciones, deberán verificar que las mismas cumplan con los requisitos solicitados en las bases de licitación, para tal efecto, la convocante deberá establecer los procedimientos y los criterios claros y detallados para determinar la solvencia de las propuestas, dependiendo de las características, complejidad y magnitud de los trabajos por realizar.

Tratándose de obras públicas, deberá verificar, entre otros aspectos, el cumplimiento de las condiciones legales exigidas al licitante; que los recursos propuestos por el licitante sean los necesarios para ejecutar satisfactoriamente, conforme al programa de ejecución, las cantidades de trabajo establecidas; que el análisis, cálculo e integración de los precios sean acordes con las condiciones de costos vigentes en la zona o región donde se ejecuten los trabajos. En ningún caso podrán utilizarse mecanismos de puntos y porcentajes en su evaluación.

Para poder cumplir con lo anterior, la convocante de acuerdo al articulo 33 de la ley, deberá establecer en las bases de la licitación los criterios de evaluación, pero actualmente las convocantes únicamente se limitan a repetir lo que indican los artículos 38 de la ley y 37 del reglamento.

La problemática real que se conoce, es que la dependencia o entidad en principio no puede fijar en los criterios de evaluación económica, los parámetros con los que evaluará los insumos de las propuestas, ya que no cumpliría con el requisito establecido en el articulo 38 de la ley, que indica que en ningún caso podrán utilizarse mecanismos de puntos y porcentajes.

Lo anterior provoca, que al no evaluar la convocante que los costos de los insumos estén acordes con las condiciones de costos vigentes en la zona o región donde se ejecuten los trabajos, solamente las propuestas solventes con el precio más bajo serán susceptibles de ser electas.

Aunado a lo anterior, tal y como se vio en el resumen de la investigación, las áreas encuestadas de PEP, no cuentan con un procedimiento o un criterio claro y detallado para determinar que los costos de los insumos de las propuestas sean acordes a la zona o región de que se trate.

Lo dicho anteriormente representa, que si las convocantes no pueden evaluar por puntos o porcentaje que los costos de los insumos de las propuestas sean acordes a la zona o región de que se trate, se tiene que definir de otra forma, para lo cual se propone realizarlo tal y como se propone en los puntos siguientes.

28

4.2 PROPUESTA DEL PROCEDIMIENTO PARA EVALUAR ECONÓMICAMENTE LOS COSTOS DIRECTOS DE LOS MATERIALES.

ETAPAS DEL PROCEDIMIENTO PROPUESTO

1a ETAPA Clasificación de ofertas en base al importe presentado.

29 ETAPA Tabla comparativa de la explosión de insumos de los materiales del presupuesto interno y de las propuestas.

3a ETAPA Tabla comparativa de la explosión de insumos de los materiales homologando las propuestas con las cantidades del presupuesto interno.

43 ETAPA Análisis de las desviaciones de las ofertas y conclusión de elementos de juicio para la procedencia del dictamen correspondiente.

1" ETAPA.- Clasificación de ofertas en base al importe presentado.

Esta clasificación se propone que se realice al levantar el acta de la segunda etapa, que corresponde a la apertura de propuestas económicas, esto de conformidad con en el articulo 34 del reglamento, ya que este indica:

"...Al concluir la segunda etapa se levantará un acta en la que se hará constar como mínimo lo siguiente: ///.- Nombre de los licitantes e importes totales de las propuesta que fueron aceptadas para su análisis cualitativo por las áreas designadas para ello;.... "

29

Esta clasificación consistirá en darle un orden a las compañías de acuerdo al importe de su propuesta, partiendo de la compañía que presente la propuesta con el importe más bajo, hasta llegar a la que presente el importe más alto.

Ejemplo:

En la licitación de la obra "CONSTRUCCIÓN DE OLEOGASODUCTO DE 24" DE DIÁMETRO POR 3.2855 KM. DE LA PLATAFORMA KU-H/KU-M HACIA KU-A", se recibieron 3 propuestas, en el acta se clasifican en base al importe presentado, este deberá ser ordenando las propuestas en forma ascendente.

COMPAÑÍA

Propuesta No. 1

Propuesta No. 2

Propuesta No. 3

IMPORTE DE LA PROPUESTA

76,480,236.40

78,265,458.25

79,321,124.50

2a ETAPA.- Tabla comparativa de la explosión de insumos de los materiales del presupuesto interno y de las propuestas.

Tabla comparativa de explosión de insumos de materiales:

Descripción del material

Unidad

Co

Presupuesto interno Cantidad

sto total de n

Costo directo

lateriales

Importe Propuesta 1 Cantidad Costo

directo Importe

Propuesta de la 2 a la N Cantidad Costo

directo Importe

Esta tabla se elabora de conformidad a los siguientes pasos:

Paso No. 1.- Se elabora una tabla comparativa de la explosión de insumos de los materiales, esta contendrá en primer termino la del presupuesto interno y después se pondrán conforme a la clasificación que se les dio en la etapa antes mencionada.

Para el caso del presupuesto interno, la explosión de insumos de los materiales será la misma que se obtuvo conforme se indicó en el punto 3.3 de esta tesis.

Para el caso de las explosión de insumos de los materiales para las propuestas de las compañías, la convocante desde las bases de la licitación, deberá pedir que la presenten tal y como se indica en el punto 3.3 de esta tesis.

Paso No. 2.- Una vez incorporadas a la tabla, las explosiones de insumos de cada una de la propuestas, se verifica que estas haya sido elaboradas correctamente. Posteriormente se procede a igualar en las explosiones de insumos de materiales de las propuestas, las unidades de cada uno de los insumos de los materiales conforme a la unidad propuesta en el presupuesto interno,

30

requiriéndose para esto, el adecuar las cantidades y costos directos de los insumos.

(Ver ejemplo en el apéndice No. 4.)

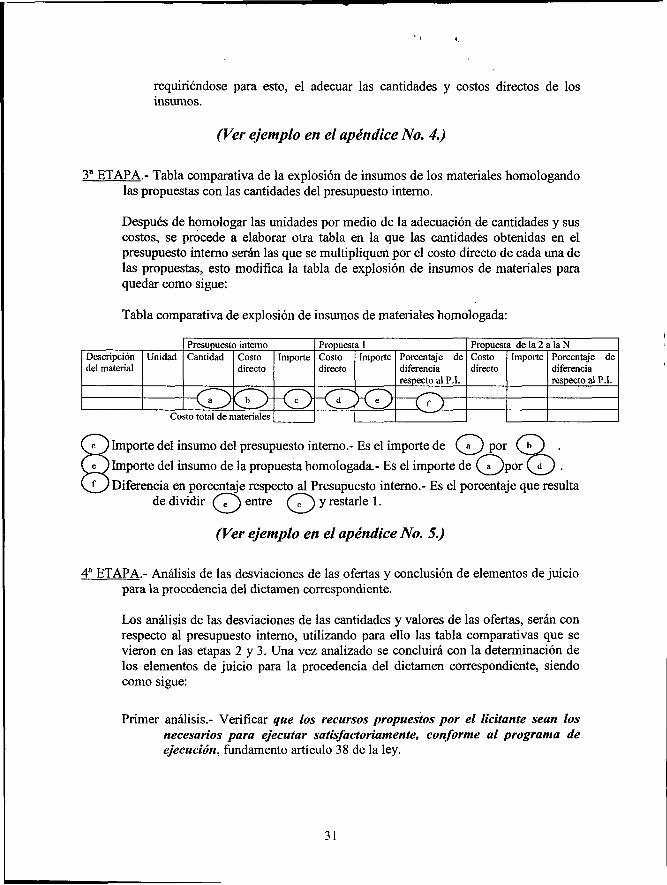

3a ETAPA.- Tabla comparativa de la explosión de insumos de los materiales homologando las propuestas con las cantidades del presupuesto interno.

Después de homologar las unidades por medio de la adecuación de cantidades y sus costos, se procede a elaborar otra tabla en la que las cantidades obtenidas en el presupuesto interno serán las que se multipliquen por el costo directo de cada una de las propuestas, esto modifica la tabla de explosión de insumos de materiales para quedar como sigue:

Tabla comparativa de explosión de insumos de materiales homologada:

Descripción del material

Unidad

Co

Presupuesto interno Cantidad

_f N

^-J> sto total de n

Costo directo

CJ> lateriales

Importe

-co

Propuesta 1 Costo directo

/^~^

Importe

l f~-\ Vd T\e J

Porcentaje de diferencia respecto al P.I.

—G^)

Propuesta de la 2 a la N Costo directo

Importe Porcentaje de diferencia respecto al P.I.

)Importe del insumo del presupuesto interno.- Es el importe de \^_) por CjO_ • ) Importe del insumo de la propuesta homologada.- Es el importe de (j»^)por \^_J • i Diferencia en porcentaje respecto al Presupuesto interno.- Es el porcentaje que resulta

de dividir Ce) entre Ce) y restarle 1.

(Ver ejemplo en el apéndice No. 5.)

4a ETAPA.- Análisis de las desviaciones de las ofertas y conclusión de elementos de juicio para la procedencia del dictamen correspondiente.

Los análisis de las desviaciones de las cantidades y valores de las ofertas, serán con respecto al presupuesto interno, utilizando para ello las tabla comparativas que se vieron en las etapas 2 y 3. Una vez analizado se concluirá con la determinación de los elementos de juicio para la procedencia del dictamen correspondiente, siendo como sigue:

Primer análisis.- Verificar que los recursos propuestos por el licitante sean los necesarios para ejecutar satisfactoriamente, conforme al programa de ejecución, fundamento artículo 38 de la ley.

31

C T i c B I B u i ü T E C A

Este análisis se realizará directamente sobre la "Tabla comparativa de la explosión de insumos de los materiales del presupuesto interno y de las propuestas" (ver etapa 2 de este punto y ejemplo en el apéndice 4).

En el caso de que en la colunlna de cantidad de alguna propuesta, no se encuentre algún insumo contemplado en la explosión de insumos del presupuesto interno, o que la cantidad sea menor, se verificarán los análisis de precios unitarios de esa propuesta, para checar que ese material no se requiera o que la cantidad es adecuada para realizar el trabajo, considerando el alcance y el procedimiento constructivo propuesto, en caso de que si se requiera, será motivo para desechar la propuesta, fundamentándolo en el articulo 38 de la ley.

Para ejemplificar esto, del apéndice 5 se extrae la siguiente tabla, esta contiene las cantidades de materiales por insumos del presupuesto interno y las propuestas, en esta se observa lo siguiente:

En la propuesta No. 1, no incluyeron las cantidades de los materiales 3 y 7, además en el material 11, no cubre la cantidad mínima de 3,285 Km. para poder terminar los trabajos; por lo que la propuesta no es solvente.

Material

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Unidad

MTS

PZA

LT

MTS

MTS

MTS

LT

PZA

PZA

PZA

MTS

PZA

MT3

PZA

PZA

TAM

PZA

LTE

PZA

TAM

Cantidad Presupuesto

interno

3,285.50

2

647,585.44

3,285.50

347

3,285.50

35,659.83

2

2

2

3,285.50

2

3,285.50

4

4

36

1

2

2

15

Cantidad Propuesta

No. 1

3,300.00

2.00

3,300.00

350.00

3,300.00

MIS 2.00

2.00

2 00

^ A < » 0 . 0 0 -

2.00

3,300.00

4.00

4.00

36.00

1.00

2.00

2.00

15.00

Cantidad Propuesta

No. 2

3,400.00

2.00

650,425.60

3,400.00

350.00

3,400.00

36,785.25

2.00

200

2.00

3,400.00

2.00

3,400.00

4 00

4.00

36 00

1.00

2.00

2.00

15.00

Cantidad Propuesta

No. 3

3,300.00

2.00

647,587.20

3,300.00

350.00

3,300.00

36,658.65

2.00

2.00

2.00

3,300.00

2.00

3,300.00

4 00

4.00

36.00

1.00

2.00

2.00

15.00

32

Segundo análisis.- Verificar que los precios básicos de adquisición de los materiales considerados en los análisis correspondientes, se encuentren dentro de los parámetros de precios vigentes en el mercado, fundamento artículo 37 apartado A fracción II inciso C del reglamento de la ley.

Este análisis se realizará directamente sobre la "Tabla comparativa de explosión de insumes de materiales homologada" (ver etapa 3 de este punto y ejemplo en el apéndice 5).

En este caso se requiere que en la base de la licitación se fijen los parámetros con lo que se analizarán las propuestas (criterios de evaluación económica), y que estos parámetros como indica el artículo 38 de la ley, EN NINGÚN CASO PODRÁN UTILIZARSE MECANISMOS DE PUNTOS Y PORCENTAJES EN SU EVALUACIÓN, por lo que se realizan los siguientes ejercicios:

1. Evaluar en base a medidas de dispersión.

(Ver ejemplo en el apéndice No. 6.)

En este ejercicio de evaluación, aunque se obtuvo el rango, la media, la desviación estándar y el coeficiente de variación, estos no dieron ningún parámetro que se pudiera utilizar, por lo que se desecha como método para realizar las evaluaciones económicas de los materiales.

2. Evaluar a través del método de decisión de la suma ponderada.

(Ver ejemplo en el apéndice No. 7.)

En este ejercicio de evaluación, aunque se obtuvo un ordenamiento de las propuestas, estas no dan ningún parámetro que pudiera utilizarse, por lo que se desecha como método para realizar las evaluaciones económicas de los materiales.

3. Evaluar a través de porcentajes.

Para evaluar por porcentajes, hay que fijar los parámetros desde las bases de la licitación, estos parámetros por experiencia propongo que sean los siguientes:

• Que no rebase el 30% hacia arriba o hacia abajo el monto de cada insumo de material de una propuesta, comparado contra el mismo insumo pero del presupuesto interno.

• Que no rebase el 10% hacia arriba o hacia abajo del importe total de los insumos de materiales de una propuesta, comparado contra el importe total de los insumos de material del presupuesto interno.

Para ejemplificar esto, del apéndice 5 se extrae la siguiente tabla, esta contiene los importes de los materiales por insumos del presupuesto

33

interno y las propuestas, y el porcentaje de la diferencia entre la propuesta y el importe del presupuesto interno.

Material

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Unidad

MTS

P2A

LT

MTS

MTS

MTS

LT

PZA

PZA

PZA

MTS

PZA

MT3

PZA

PZA

TAM

PZA

LTE

PZA

TAM

Pres. interno

Importe

10,889,476.03

5,848,643.40

2,376,638.55

2,096,415.24

1,307,834.85

1,037,471.84

891,495.69

760,494.56

640,500.00

621,393.46

527,813.98

515,950 20

483,914.04

358,035.11

358,035.11

335,808.00

310,690.89

285,404.82

227,585.39

159,000 00

30,032,601.16

Propuesta No. 1

Importe

13,142,000.00

6,200,000.00

0.00

2,040,295.50

1,337,525.38

977,849.57

0.00

820,527.00

803,124 00

671,368 60

497,490.41

481,370.00

489,900 91

365,195.80

365,195 80

338,922 00

312,874.50

287,168.60

234,136.96

160,203 00

29,525,148.02

% diferencia

con respecto

al P.l.

20.69%

6.01%

; »iofc.«)%

-2.68%

2.27%

-5.75%

M<Mik 7.89%

25.39%

8.04%

-5.75%

-6.70%

1.24%

2.00%

2.00%

0.93%

0.70%

0 62%

2.88%

0.76%

-1 69%

Propuesta No. 2

Importe

9,199,400.00

5,000,000.00

1,877,997.78

1,971,300.00

1,283,900.00

919,940.00

855,835.92

690,830.40

600,470.80

561,091.20

457,341.60

471,774.40

428,757.75

324,802.00

324,802.00

307,735.20

300,098.23

250,431.88

219,093.38

13,513.50

26,059,116.04

% diferencia

con respecto

al P.I.

-15.52%

-14.51%

-20.98%

-5.97%

-1.83%

-11.33%

-4.00%

-9.16%

-6.25%

-9.70%

-13.35%

-8.56%

-11.40%

-9.28%

-9.28%

-8.36%

-3.41%

-12.25%

-3.73%

Sfífai^p

{¿jií^g

Propuesta No. 3

Importe

11,006,424.00

6,000,199.00

2,396,065.13

1,938,444.00

1,318,599.00

969,221.50

909,324.67

799,999.00

799,999.00

799,999.00

492,824.00

530,969.60

492,824.00

360,403.00

360,403.00

338,921.00

321,547.50

300,639.00

240,001.00

164,999.00

30,541,805.39

% diferencia

con respecto

al P.l.

1.07%

2.59%

0.82%

-7.54%

0.82%

-6.58%

2.00%

5.19%

24.90%

28.74%

-6.63%

2.91%

1.84%

0.66%

0.66%

0.93%

3.49%

5.34%

5.46%

3.77%

1.70%

Partiendo de esta tabla se realiza la evaluación de las propuestas:

En la propuesta No. 1, no incluyeron los materiales 3 y 7, por lo que su porcentaje es igual a menos 100%, por lo que rebasa el parámetro fijado de 30% hacia arriba o hacia abajo, por lo que la propuesta no es solvente.

En la propuesta No. 2, el porcentaje del material 20 es igual a menos 91.5%, por lo que rebasa el parámetro fijado de 30% hacia arriba o hacia abajo, además la suma de los porcentajes es igual a menos 13.23%, rebasando el parámetro fijado de 10% hacia arriba o hacia abajo, por lo que la propuesta no es solvente.

34

CONCLUSIONES

Se comprueba que si se cumple con la hipótesis planteada en la tesis:

"En la evaluación de los costos directos de los materiales para determinar si estos son

propuestos aprecios de mercado en la región de que se trate; no es factible realizarla por

la misma normatividad, ya que esta no permite la evaluación por puntos o porcentajes ".

Como se vio en el punto 4 de esta tesis, para evaluar el requerimiento de que los costos directos de los materiales incluidos en las propuestas de las compañías en una licitación, sean acordes con las condiciones de costos vigentes en la zona o región donde se ejecuten los trabajos, a pesar de que se trató de evaluar mediante diferentes métodos, no fue posible fijar un parámetro que no sea un porcentaje.

Se concluye que la evaluación mediante porcentajes es la única manera de fijar un parámetro que sirva para estandarizar la evaluación de los costos de los materiales mediante un procedimiento preestablecido, pero esto, no es permitido por el mismo señalamiento de la ley que dice:

"En ningún caso podrán utilizarse mecanismos de puntos y porcentajes en su evaluación ".

Por tal razón se requiere hacer notar esto a la SECODAM, para que de acuerdo a sus funciones, esta sea la que proponga un procedimiento o modifique el articulo 38 de la ley, permitiendo para estos casos aplicar los puntos y porcentajes en la evaluación respecto a que los costos directos de los materiales sean acordes con los costos vigentes en la zona o región donde se ejecutan los trabajos.

Comentarios y Reflexiones

En nuestro país se están viviendo importantes influencias que han venido a impactar a la planeación y la construcción; estas influencias presentan variaciones entre países ricos y en desarrollo, dependiendo de su desarrollo económico y cultural.

Sin embargo existen aspectos comunes en muchos países, encontrándolos también en el nuestro, los cuales provienen de tres ramas, que influyen grandemente y que son: a) Los avances tecnológicos. b) La productividad de los sistemas versus costos. c) El entorno y humanización.

Sobre el primer aspecto, la tecnología ha llegado a niveles insospechados y esta influenciando poderosamente; cuestión que debemos saber evaluar, aprovechar sus

35

bondades e infinitas posibilidades, tratando de encontrar el adecuado balance con nuestros recursos.

Debemos considerar cuidadosamente que el alza de los costos y la gran sofisticación tecnológica, no son necesariamente un parámetro para medir la calidad y eficiencia de las obras.

Cabe aclarar que no es que se menosprecien los avances tecnológicos; si no que se busca un adecuado balance.

Sobre el segundo aspecto, debemos pensar que los costos son uno de los temas centrales de las obras públicas; y a los cuales nosotros les debemos dar soluciones congruentes.

Debemos pensar que cada peso gastado en las obras públicas debe contribuir positivamente a la reducción de costos de operación y aumentar la productividad.

El tercer aspecto es el cuidado del entorno.

La infraestructura para la producción en PEP, debe significar una conciencia de protección ambiental del ser humano y satisfacer las necesidades que el país requiere; por lo que los diseños deberán ser dotados de soluciones ambientales con costos adecuados.

Cabe mencionar que la competencia generada por las licitaciones, ha provocado que en materia de análisis de costos, algunos contratistas incurran en proponer precios unitarios que no resultan remunerativos, ocasionando la rescisión o abandono de un buen número de contratos, con los resultados consiguientes de atraso en las obras y encarecimiento de las mismas.

En este comportamiento tienen responsabilidad compartida tanto los contratistas como las dependencias, los primeros por ofrecer precios no remunerativos que en algunos casos, por una supervisión negligente repercuten en la calidad de las obras, y las segundas, por temor a los órganos de vigilancia tanto internos como extemos, por su falta de capacidad técnica no pueden interpretar un dictamen sobre un concurso técnicamente fundado, que otorgue el contrato a una propuesta que no sea la más barata, sino la más económica, se abstienen de elaborar un dictamen y otorgan los contratos a las propuestas más bajas.

Habrá que partir de una profunda revisión de procedimientos y políticas, costumbres, organización y nuevas tecnologías tanto constructivas como de materiales para proponer alternativas.

Los sistemas constructivos tendrán que modificarse adoptándose e incorporando otras maneras de construir, sin temores o perjuicios, se deberán adaptar o adoptar nuevos materiales, tecnologías y tendencias edificadoras que aparecen en un mundo cada vez más integrado, optimizando los costos que estos sistemas exigen.

36

FUENTES DE INFORMACIÓN:

SUAREZSALAZAR, Cilios Costo y tiempo en edificación

Editorial: Limusa Tercera Edición México, D.F. 1985

CHALE CRUZ, Víctor Análisis de precios unitarios y su control Apuntes de la materia de Ingeniería de Costos. México, D.F. 2000

HERNÁNDEZ SAMPIERI, Roberto FERNÁNDEZ COLLADO, Carlos BAPTISTA LUCIO, Pilar

Metodología de la Investigación Editorial: Me. GrawHill Segunda Edición México, D.F. 1991

Ley de Obras Publicas y Servicios Relacionados con las mismas y su Reglamento México, D.F. 2000

Reglamento de la Ley de Obras Publicas y Servicios Relacionados con las mismas México, D.F. 2001

37

APÉNDICE No. 1

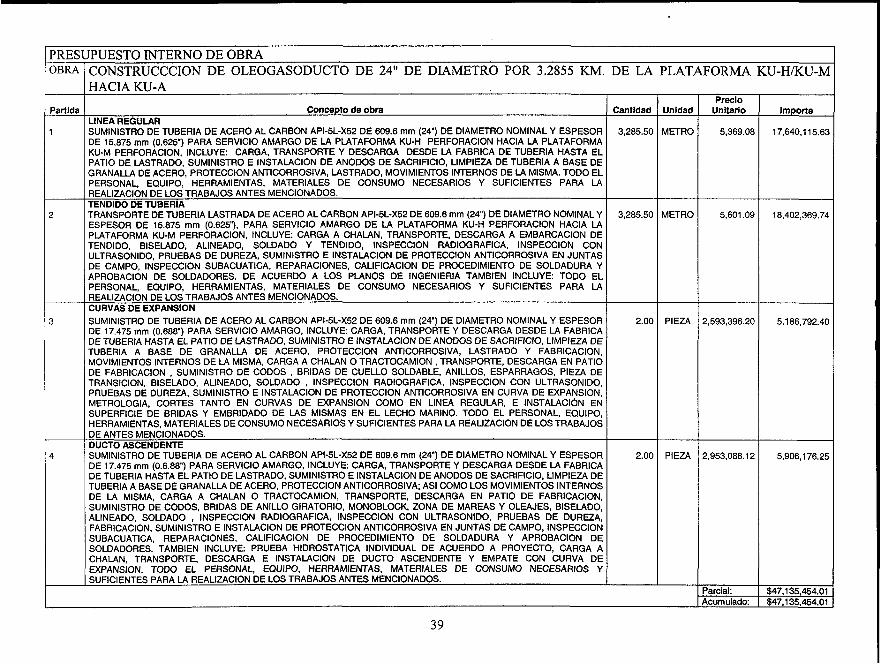

PRESUPUESTO INTERNO DE LA OBRA:

"CONSTRUCCIÓN DE OLEOGASODUCTO DE 24" DE DIÁMETRO POR 3.2855 KM.

DE LA PLATAFORMA KU-H/KU-M HACIA KU-A"

El presupuesto interno de esta obra es por la cantidad de $77,608,629.73 pesos, a

continuación se desglosa por medio del catalogo de conceptos:

38

PRESUPUESTO INTERNO DE OBRA OBRA

Partida

1

2

3

4

CONSTRUCCCION DE OLEOGASODUCTO DE 24" DE DIÁMETRO POR 3.2855 KM. DE LA PLATAFORMA KU-H/KU-M HACIA KU-A