Comptabilitat pública vs. Comptabilitat privada: la ... · 1. Introducció Tradicionalment, la...

29

175 Revista de Comptabilitat i Direcció Vol. 13, any 2012, pp. 175-202 Comptabilitat pública vs. Comptabilitat privada: la reforma de la comptabilitat pública enfront de l’empresarial ISABEL BRUSCA EMILIO MARTÍN Universidad de Zaragoza Data recepció: 12/07/2011 Data acceptació: 15/10/2011 RESUM Aquest treball analitza els aspectes més rellevants del nou Pla Ge- neral de Comptabilitat Pública (PGCP), tot establint una comparació amb el Pla General de Comptabilitat (PGC), a fi de posar de manifest les principals diferències entre tots dos i les raons que les fonamenten. Referent a això, cal assenyalar que la reforma de la Comptabilitat Pública ha tingut com a punt de referència la reforma comptable duta a terme en el sector empresarial tres anys abans, així com les Normes Internacionals de Comptabilitat del Sector Públic. Per a això el treball se centra en el contingut de tres àrees de la normativa comptable: marc conceptual, criteris de reconeixement i valoració dels elements dels estats financers i presentació de comptes anuals. PARAULES CLAU Reforma Comptable, Normalització, PGCP 2010 i PGC. REVISTA 13 CATALAN.indd 175 07/03/12 12:50

Transcript of Comptabilitat pública vs. Comptabilitat privada: la ... · 1. Introducció Tradicionalment, la...

175Revista de Comptabilitat i DireccióVol. 13, any 2012, pp. 175-202

Comptabilitat pública vs. Comptabilitat privada: la reforma de la comptabilitat pública enfront de l’empresarial I SA B E L B RU S C A E M I L I O M A R T Í N Universidad de Zaragoza

Data recepció: 12/07/2011 Data acceptació: 15/10/2011

RESUM

Aquest treball analitza els aspectes més rellevants del nou Pla General de Comptabilitat Pública (PGCP), tot establint una comparació amb el Pla General de Comptabilitat (PGC), a fi de posar de manifest les principals diferències entre tots dos i les raons que les fonamenten. Referent a això, cal assenyalar que la reforma de la Comptabilitat Pública ha tingut com a punt de referència la reforma comptable duta a terme en el sector empresarial tres anys abans, així com les Normes Internacionals de Comptabilitat del Sector Públic. Per a això el treball se centra en el contingut de tres àrees de la normativa comptable: marc conceptual, criteris de reconeixement i valoració dels elements dels estats financers i presentació de comptes anuals.

PARAULES CLAU

Reforma Comptable, Normalització, PGCP 2010 i PGC.

REVISTA 13 CATALAN.indd 175 07/03/12 12:50

176 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

ABSTRACT

This work analyzes the most relevant aspects of the new Spanish Gaap for public entities, comparing it with the one dedicated to private business. The modifications that have taken place in public accounting regulation have followed the path of the ones that took place for the private accounting regulation in 2008 and also have considered the

International Standards for the Public Sector. The article focuses in three main areas: conceptual framework, recognition and valuation and annual accounts.

KEYWORDS

Accounting reforms, Regulation, Spanish Accounting Standars for Public entities, Spanish Accounting Standards.

1. Introducció

Tradicionalment, la normalització comptable pública a Espanya ha pres com a referència la normativa comptable aplicable al sector empresa-rial, adaptant-la a les característiques i particularitats de les Administra-cions Públiques però procurant mantenir una homogeneïtat en els principis comptables.

Ja el primer Pla General de Comptabilitat Pública, aprovat de forma provisional el 1981, té com a origen el PGC del 1973, emparant-se en la importància de poder comparar la informació entre tots dos sectors. Des de llavors, l’evolució de la comptabilitat pública a Espanya ha estat marcada pels canvis en la normativa comptable empresarial. El més recent ha estat la reforma del PGC com a conseqüència del procés d’adopció per la Unió Europea de les Normes Internacionals de Comptabilitat/Normes Interna-cionals d’Informació Financera (d’ara endavant NIC/NIIF) d’acord amb el Reglament 1606/2002 del Parlament Europeu, i que va concloure amb l’aprovació, al novembre del 2007, del Pla General de Comptabilitat i un Pla General de Comptabilitat per a les Petites i Mitjanes Empreses. Tal com va succeir el 1990, la Intervenció General de l’Administració de l’Estat (IGAE), organisme responsable de la comptabilitat pública a Espanya, va

REVISTA 13 CATALAN.indd 176 07/03/12 12:50

177Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

iniciar aviat un procés d’estudi per a la reforma del PGCP prenent com a referència la nova normativa comptable aplicable al sector empresarial. Al mateix temps, la reforma del PGCP no ha quedat tampoc aliena al panora-ma internacional, reflectit en les Normes Internacionals de Comptabilitat per al Sector Públic (NICSP) emeses pel IPSASB (International Public Sector Accounting Standard Board), comitè emissor de normes per al sec-tor públic dins de la IFAC. Les NICSP estan basades en les normes comp-tables emeses pel IASB, i en els últims anys han estat adoptades per dife-rents països, en tots els continents, i per diversos organismes internacionals, com la Comissió Europea, l’OTAN o l’ONU.

El desenvolupament de normes comptables per a les administracions públiques basades en les normes empresarials s’ha convertit en una pràcti-ca global liderada pels països anglosaxons, on en alguns casos, com Aus-tràlia i Nova Zelanda, les mateixes normes comptables són aplicables a les empreses i a les administracions públiques. Aquest fet ha estat objecte de crítiques en la literatura comptable (Chan, 2008) i nombrosos autors adver-teixen que l’extrapolació dels criteris comptables empresarials al sector públic requereix un procés d’anàlisi i precaució, mentre que els objectius dels sistemes comptables poden tenir algunes especialitats (Arnaboldi i Lapsley, 2009; Barton, 09; Lapsley, Mussari i Paulsson, 2009). Intentant donar resposta a aquests suggeriments, el IPSASB ha desenvolupat algunes NICSP específiques per a les entitats públiques. En la mateixa línia, el PGCP, aprovat per ordre EHA/1037/2010, de 13 d’abril, també procura po-sar èmfasi en les particularitats pròpies de les administracions públiques a l’hora de delimitar tant els criteris comptables a aplicar com la informació a presentar.

L’objectiu d’aquest treball és precisament analitzar aquestes diferèn-cies entre la normativa comptable pública i privada en el cas d’Espanya, a fi d’evidenciar en quins aspectes ha entès el PGCP que havia de separar-se del seu homòleg i les raons que ho justifiquen. Després d’aquesta introduc-ció, en els apartats següents ens referirem a les diferències en el marc con-ceptual, en els criteris de reconeixement i valoració i en la presentació de la informació. Per finalitzar el treball, durem a terme un breu resum de les principals conclusions obtingudes d’aquesta anàlisi comparativa.

2. Marc conceptual

El marc conceptual constitueix una novetat important del PGCP en relació al PGCP’94, que no en tenia. El seu contingut està dividit en sis

REVISTA 13 CATALAN.indd 177 07/03/12 12:50

178 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

apartats (imatge fidel dels comptes anuals, requisits de la informació a incloure en els comptes anuals, principis comptables, elements dels comptes anuals, criteris de registre o reconeixement i criteris de valo-ració), la redacció dels quals s’ha inspirat en el marc conceptual del PGC però també en el del IASB i en altres documents específics per al sector públic com el «Marc Conceptual per a la Informació financera de les Entitats Públiques» de AECA i la NICSP 1 «Presentació d’Estats Financers». Per tant, el contingut del marc conceptual del PGCP pre-senta algunes diferències pel que fa al del PGC, que intentarem des-criure. Una diferència fonamental amb el PGC la trobem precisament en definir l’objectiu dels comptes anuals, indicant que aquests han de subministrar informació útil per a la presa de decisions econòmiques i constituir un mitjà per a la rendició de comptes de l’entitat pels recur-sos que li han estat confiats. Amb això, el PGCP fa una referència ex-plícita a la rendició de comptes com a objectiu de la informació comp-table pública, encara que manté la importància de la utilitat per a la presa de decisions, que és l’enfocament que ha marcat el model empre-sarial basat en les NIIF.

El control de la despesa constitueix una de les principals preocupa-cions per a les administracions públiques, ja que estan finançades princi-palment a través dels impostos que recapten de les empreses i dels ciuta-dans i és al pressupost on es plasmen els objectius de les polítiques pú- bliques i permeten verificar que la despesa pública s’ha efectuat conforme a la legalitat (Torres i Pina, 2007). Per això el PGCP incorpora als estats financers de les empreses, un estat addicional representatiu de l’execució i liquidació del pressupost de l’entitat

La dualitat existent en el sistema de comptabilitat pública entre comp-tabilitat economicopatrimonial, amb criteri de meritació, i comptabilitat pressupostària, amb criteri de caixa modificat, es reflecteix en l’aplicació de principis comptables específics per a cada àmbit. En particular, són d’aplicació estrictament pressupostària el principi d’imputació pressupos-tària i el principi de desafectació.

— El principi d’imputació pressupostària estableix que els ingressos i despeses pressupostaris s’imputaran d’acord amb la seva natura-lesa econòmica i a més, en el cas de les despeses, d’acord a la fina-litat que es pretén aconseguir. D’altra banda, les obligacions pres-supostàries estaran vinculades a la realització del fet que genera l’obligació, mentre que els drets pressupostaris estan vinculats al seu reconeixement o liquidació.

REVISTA 13 CATALAN.indd 178 07/03/12 12:50

179Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

— El principi de desafectació estableix que com a norma general no existeix una vinculació entre les diferents partides d’ingressos i despeses pressupostàries, excepte en els casos de finançament afectat, en els quals els ingressos obtinguts han de destinar-se a finançar determinades despeses específiques sense possibilitat de dedicar-les a un altre fi.

En l’apartat 4t del marc conceptual es defineixen els elements que constitueixen els comptes anuals. A més dels elements tradicionals que integren els estats financers economicopatrimonials (actius, passius, patri-moni net, ingressos, despeses i cobraments i pagaments), el PGCP afegeix els que estan vinculats a l’estat de fluxos d’efectiu (cobraments i paga-ments) i altres específics de la comptabilitat pública relatius a l’execució del pressupost (despeses pressupostàries i ingressos pressupostaris).

La diferència més significativa respecte al PGC està en la definició d’actiu. El PGCP defineix els actius com els béns, drets i altres recursos controlats econòmicament per l’entitat, resultants de successos passats, dels quals és probable que l’entitat obtingui en el futur rendiments econò-mics o un potencial de servei. D’aquesta forma, a diferència del PGC, el PGCP també considera actius els elements que no generen rendiments econòmics a l’entitat sinó que beneficien la col·lectivitat, ja que l’objectiu de les administracions públiques no té per què ser l’obtenció d’una rendibi-litat econòmica sinó la prestació de serveis a la societat afavorint la redis-tribució de renda. Aquesta ampliació del concepte d’actiu permet la inclu-sió de béns públics, com és el cas de les infraestructures públiques i els béns que pertanyen al patrimoni històric, ja que es tracta d’actius portadors de potencials serveis. El seu tractament ha estat un dels més polèmics en la normativa comptable pública i també en la literatura comptable (Mautz, 1988; Miller i Islam, 1988; Pallot, 1990; Montesinos, 1993; Lucuix, 1999; Flores, 2005; Bravo, 2008; Adam et al., 2011).

El marc conceptual defineix els passius com a obligacions actuals sor-gides com a conseqüència de successos passats, l’extinció dels quals és probable que doni lloc a una disminució de recursos que incorporin rendi-ments econòmics o un potencial de servei. Per tant, no es planteja cap di-ferència respecte a la definició continguda per al sector empresarial.

El PGCP també segueix les mateixes orientacions del PGC a l’hora de considerar el patrimoni net, que defineix d’una forma residual: la part dels actius de l’entitat, una vegada deduïts tots els seus passius, encara que exis-teixen diferències importants en el que representa el patrimoni per a cada tipus d’entitat. En una empresa, el patrimoni representa la part de recursos

REVISTA 13 CATALAN.indd 179 07/03/12 12:50

180 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

que correspon als propietaris de l’empresa, ja sigui perquè ho han aportat o perquè s’ha anat generant al llarg dels anys com a conseqüència de no re-partir íntegrament el resultat obtingut. No obstant això, en les administra-cions públiques, el concepte de propietaris com a tal no existeix, sinó que es pot considerar que la propietat del patrimoni net de l’administració cor-respon a la totalitat dels ciutadans. Des d’aquest punt de vista, el patrimoni net representa la part de recursos que no són exigibles per tercers, i que per tant pertanyen als ciutadans.

La definició d’ingressos i despeses en el PGCP coincideix amb la que estableix el PGC, que permet diferenciar els ingressos i despeses que com-ponen el compte del resultat econòmic d’aquells altres que s’imputen direc-tament al patrimoni de l’entitat.

En cap cas han de confondre’s els ingressos i despeses descrits en el paràgraf anterior amb els ingressos i despeses pressupostaris que afecten el subsistema de comptabilitat pressupostària i reflecteixen els crèdits as-signats al pressupost de l’entitat per a l’execució de les polítiques públiques i els recursos amb què aquestes despeses seran finançats. Aquests elements són específics de l’àmbit públic i es deriven de la informació de caràcter pressupostari presentat per aquestes entitats.

També els criteris de reconeixement dels diferents elements que confi-guren els estats financers patrimonials, són definits de forma similar als establerts en el PGC. La fiabilitat en les valoracions i la capacitat dels ele-ments objecte de la transacció per incorporar rendiments econòmics o ser-veis futurs són els aspectes clau que determinen el reconeixement dels ac-tius, passius, ingressos i despeses. El reconeixement dels elements de la comptabilitat patrimonial que també tinguin reflex en l’execució del pres-supost es produirà quan es dictin els actes de reconeixement de despeses i ingressos pressupostaris.

L’última part del marc conceptual defineix els criteris de valoració susceptibles d’aplicació al llarg de les diferents normes de reconeixement i valoració que es desenvolupen en la segona part del Pla. El preu d’adquisició, que abans de la reforma formava part dels principis comptables, es presen-ta ara com un element més d’una bateria de criteris possibles i que inclo-uen: Cost de Producció, Cost d’un Passiu, Valor Raonable, Valor Realitza-ble Net, Valor en Ús, Costos de Venda, Import Recuperable, Valor Actual d’un Actiu o Passiu, Cost Amortitzat, Costos de Transacció, Valor Comp-table i Valor Residual. De tots ells, els més nous són el Valor Raonable, el Cost Amortitzat i el Valor en Ús, si bé és en aquest últim on sorgeixen al-gunes diferències amb el PGC. El valor en ús s’utilitza com una mesura aproximativa de l’import recuperable d’un actiu a través de la seva utilitza-

REVISTA 13 CATALAN.indd 180 07/03/12 12:50

181Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

ció en l’entitat enfront del que podria aconseguir a través de realització i que vindria representat pel valor raonable menys els costos de venda. La doble naturalesa dels actius de les administracions públiques obliga a con-templar un valor en ús per als actius que incorporen rendiments econòmics futurs, que, igual que succeeix en la normativa privada, es calcula a partir del valor actual dels fluxos d’efectiu que s’esperen obtenir durant la per-manència del mencionat actiu en l’entitat, i un altre per als actius portadors de potencial servei per a l’entitat. En aquest últim cas, el valor en ús és el valor actual de l’actiu conservant el seu potencial de servei i es determina a partir del cost de reposició net. és a dir el cost de reposició de l’actiu menys l’amortització acumulada sobre la base del dit cost, per reflectir l’ús ja efectuat de l’actiu.

3. Normes de reconeixement i valoració

La segona part del PGCP està dedicada a les normes de reconeixement i valoració, on es concreten els criteris i regles aplicables a les diferents transaccions o fets econòmics així com als elements patrimonials.

En aquest epígraf ens detindrem a analitzar els aspectes més significa-tius que difereixen respecte al tractament comptable atorgat pel PGC.

3.1. Immobilitzat Material

Pel que fa a la valoració inicial dels elements de l’immobilitzat mate-rial d’una administració pública, el criteri general a aplicar és el mateix que en el PGC, és a dir, el preu d’adquisició o cost de producció, tret dels béns que són adquirits a un preu simbòlic o nul, que es valoraran pel seu valor raonable en el moment que s’incorporen al balanç.

Un petit matís diferenciador entre el PGCP i PGC el trobem en el cas que l’immobilitzat s’adquireixi mitjançant permuta de béns no si-milars, ja que en aquest cas el PGCP estableix que, sempre que sigui possible, haurà de ser valorat pel valor raonable del bé rebut, mentre que en el PGC es reconeix pel valor raonable del bé lliurat, encara que amb el límit del valor raonable del rebut. D’aquesta forma, l’enfocament adoptat per l’ICAC està més proper a l’aplicació del criteri general del preu d’adquisició i del principi de prudència, atès que s’opta pel valor del bé lliurat sempre que aquest sigui menor, mentre que en el tracta-ment de la IGAE hi ha implícita certa aproximació a valorar els actius

REVISTA 13 CATALAN.indd 181 07/03/12 12:50

182 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

pel seu valor raonable, en línia amb la normativa internacional, tant del sector privat (NIC 16) com públic (NICSP 17). Les diferències de valo-ració que puguin sorgir en donar de baixa l’actiu lliurat pel seu valor net comptable, es portaran al resultat economicopatrimonial. Així mateix, si les diferències entre els valors raonables dels béns intercanviats no es compensen mitjançant efectiu, es tractaran com a subvencions rebudes o lliurades.

Exemple 1: Suposem una entitat «A» que adquireix una nau valorada en 1.000 u.m. lliurant a canvi un terreny que havia estat adquirit per 500 u.m. i que en aquests moments el seu valor raonable és de 900 u.m.

Es tracta d’una permuta d’actius no similars, i en el cas que aquesta entitat estigui subjecta a l’aplicació del PGCP valorarà la nau per 1.000 u.m. generant un ingrés de 400 u.m. i una subvenció de 100 u.m. (diferèn-cia entre els dos valors raonables). No obstant això, si li és aplicable el Pla per a empresa, la valoració de la nau serà de 900 u.m. i l’ingrés de 400 u.m. a imputar íntegrament en el resultat de l’exercici.

En el cas que la permuta es produeixi entre actius similars, o no sigui possible obtenir una valoració fiable del valor raonable de cap dels ele-ments intercanviats, el tractament comptable del PGCP és el mateix que el previst pel PGC per a les permutes no comercials: es valoren aquests pel valor comptable de l’actiu lliurat més, si escau, les contrapartides mone-tàries que s’haguessin lliurat a canvi, amb el límit del valor raonable de l’immobilitzat rebut.

No obstant això, la principal novetat del nou PGCP respecte al PGC en el tractament comptable de l’immobilitzat material concerneix a la introducció del model de revaloració com a alternativa al model de cost. D’aquesta forma, el PGCP, en sintonia amb la NICSP 17 «Propie-tats, planta i equip», permet valorar els elements de l’immobilitzat ma-terial pel seu valor raonable, reconeixent increments en el valor comp-table. No obstant això, l’aplicació del model de revaloració és bastant restrictiva33, ja que han de donar-se una sèrie de circumstàncies, com que l’evolució del mercat hagi provocat un increment del preu que faci

33. Al costat d’això, cal assenyalar que la disposició addicional única de l’Ordre del Minis-teri d’Economia i Hisenda que aprova el PGCP assenyala en «En l’àmbit del sector públic administratiu estatal, la utilització del model de revaloració previst en la norma de reco-neixement i valoració 2a, Immobilitzat material, del Pla General de Comptabilitat Pública per a la valoració posterior de l’immobilitzat material, inversions immobiliàries i immobilit-zat intangible precisarà autorització prèvia de la Intervenció General de l’Administració de l’Estat».

REVISTA 13 CATALAN.indd 182 07/03/12 12:50

183Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

que el seu valor comptable no sigui representatiu del seu valor real i que existeixi un mercat suficientment significatiu i transparent. En cas que l’entitat opti pel model de revaloració haurà d’aplicar-ho a tots els ele-ments que pertanyin a la mateixa classe d’actius, sempre que s’hagi produït un canvi de valor significatiu.

Els increments en el valor comptable d’un element de l’immobilitzat es registraran amb contrapartida en el patrimoni net, tret que aquest incre-ment reflecteixi la reversió d’una pèrdua de valor registrada anteriorment. En aquest cas s’imputarà directament al resultat. Per la seva banda, les re-duccions de valor com a conseqüència d’un deteriorament de valor s’im- putaran, igual que en el model de cost, com una despesa de l’exercici, tret que prèviament s’hagi registrat una revaloració. En aquest cas es reduirà en primera instància el compte patrimonial utilitzat per a tal efecte.

D’aquesta forma, els increments de valor reconeguts com a conseqüèn-cia d’una revaloració s’aniran donant de baixa del patrimoni net per:

a. Pèrdues de valor de l’element com a conseqüència de deteriora-ments,

b. El consum o utilització de l’element, ajustant el valor de l’amor- tització,

c. Per la baixa o disposició del mateix, imputant-ne el seu saldo al resultat.

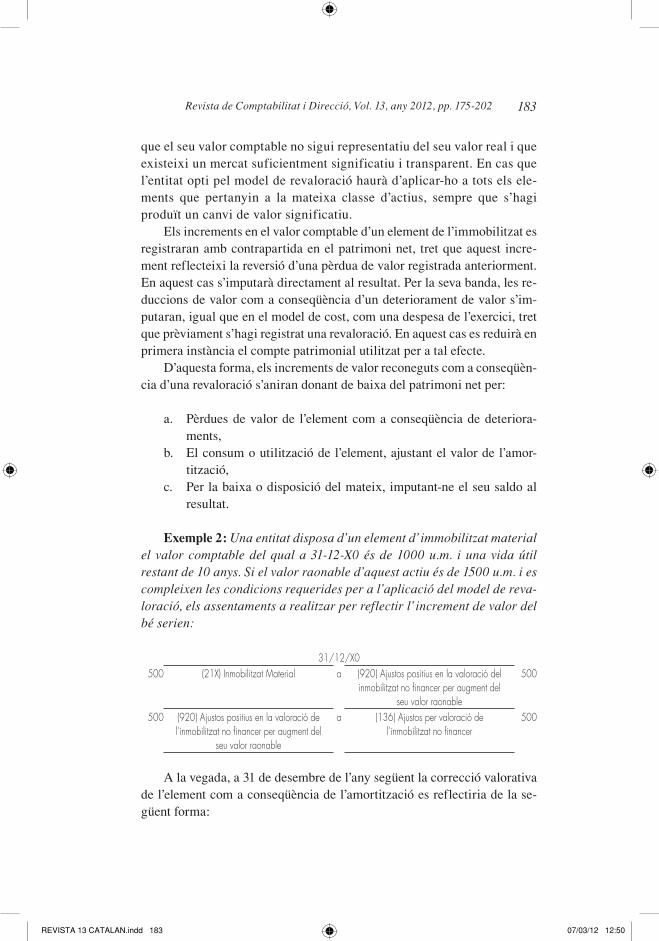

Exemple 2: Una entitat disposa d’un element d’immobilitzat material el valor comptable del qual a 31-12-X0 és de 1000 u.m. i una vida útil restant de 10 anys. Si el valor raonable d’aquest actiu és de 1500 u.m. i es compleixen les condicions requerides per a l’aplicació del model de reva-loració, els assentaments a realitzar per reflectir l’increment de valor del bé serien:

31/12/X0500 (21X) Inmobilitzat Material a (920) Ajustos positius en la valoració del

inmobilitzat no financer per augment del seu valor raonable

500

500 (920) Ajustos positius en la valoració de l’inmobilitzat no financer per augment del

seu valor raonable

a (136) Ajustos per valoració de l’inmobilitzat no financer

500

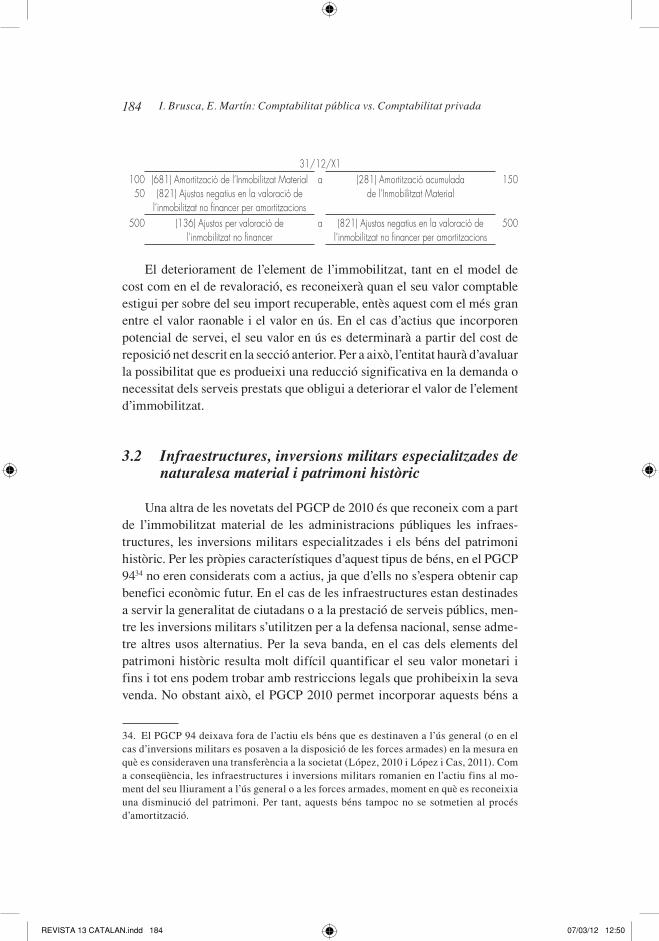

A la vegada, a 31 de desembre de l’any següent la correcció valorativa de l’element com a conseqüència de l’amortització es reflectiria de la se-güent forma:

REVISTA 13 CATALAN.indd 183 07/03/12 12:50

184 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

31/12/X1100

50(681) Amortització de l’Inmobilitzat Material(821) Ajustos negatius en la valoració de

l’inmobilitzat no financer per amortitzacions

a (281) Amortització acumulada de l’Inmobilitzat Material

150

500 (136) Ajustos per valoració de l’inmobilitzat no financer

a (821) Ajustos negatius en la valoració de l’inmobilitzat no financer per amortitzacions

500

El deteriorament de l’element de l’immobilitzat, tant en el model de cost com en el de revaloració, es reconeixerà quan el seu valor comptable estigui per sobre del seu import recuperable, entès aquest com el més gran entre el valor raonable i el valor en ús. En el cas d’actius que incorporen potencial de servei, el seu valor en ús es determinarà a partir del cost de reposició net descrit en la secció anterior. Per a això, l’entitat haurà d’avaluar la possibilitat que es produeixi una reducció significativa en la demanda o necessitat dels serveis prestats que obligui a deteriorar el valor de l’element d’immobilitzat.

3.2 Infraestructures, inversions militars especialitzades de naturalesa material i patrimoni històric

Una altra de les novetats del PGCP de 2010 és que reconeix com a part de l’immobilitzat material de les administracions públiques les infraes-tructures, les inversions militars especialitzades i els béns del patrimoni històric. Per les pròpies característiques d’aquest tipus de béns, en el PGCP 9434 no eren considerats com a actius, ja que d’ells no s’espera obtenir cap benefici econòmic futur. En el cas de les infraestructures estan destinades a servir la generalitat de ciutadans o a la prestació de serveis públics, men-tre les inversions militars s’utilitzen per a la defensa nacional, sense adme-tre altres usos alternatius. Per la seva banda, en el cas dels elements del patrimoni històric resulta molt difícil quantificar el seu valor monetari i fins i tot ens podem trobar amb restriccions legals que prohibeixin la seva venda. No obstant això, el PGCP 2010 permet incorporar aquests béns a

34. El PGCP 94 deixava fora de l’actiu els béns que es destinaven a l’ús general (o en el cas d’inversions militars es posaven a la disposició de les forces armades) en la mesura en què es consideraven una transferència a la societat (López, 2010 i López i Cas, 2011). Com a conseqüència, les infraestructures i inversions militars romanien en l’actiu fins al mo-ment del seu lliurament a l’ús general o a les forces armades, moment en què es reconeixia una disminució del patrimoni. Per tant, aquests béns tampoc no se sotmetien al procés d’amortització.

REVISTA 13 CATALAN.indd 184 07/03/12 12:50

185Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

l’actiu de les administracions públiques, i els subjecta als mateixos criteris de valoració aplicables per a la resta d’elements de l’immobilitzat, inclosos l’amortització i el deteriorament. En sintonia amb la NICSP 17, aquests béns es mantindran en l’actiu de l’entitat que els tutela durant la seva vida útil sempre que d’ells s’esperi obtenir beneficis socials. En el cas que no sigui possible establir una estimació fiable del seu valor, la qual cosa és relativament freqüent per a alguns elements del patrimoni històric, la nor-ma preveu que se’n faciliti informació en la memòria sense figurar en el balanç.

3.3. Actius en estat de venda

En sintonia amb la NIIF 5 «Actius no corrents mantinguts per a la venda i activitats interrompudes», el PGCP 2010 també inclou una partida específica en l’actiu corrent del balanç per recollir aquests actius, classifi-cats inicialment com a no corrents però que en un moment donat el seu valor comptable s’espera recuperar a través de la venda i no a través de l’ús continuat. El tractament comptable per a aquest grup d’actius, que consti-tueix una novetat respecte al PGCP 94, està regulat a la norma de valoració 7a, Actius en Estat de Venda. Per reclassificar un actiu no corrent a la par-tida (380) «Actius en Estat de Venda» l’actiu ha d’estar disponible per a ser venut immediatament i aquesta venda ha de ser altament probable.

El criteri utilitzat en la valoració inicial dels actius en estat de venda del PGCP és el mateix que l’establert pel PGC. és a dir, el valor comptable que li correspondria tenir en aquest moment d’acord amb el model de cost. No obstant això, sí trobem diferències entre tots dos plans en el tractament comptable previst per dur a terme aquesta reclassificació, ja que mentre el PGC dóna de baixa tots els comptes relacionats amb l’immobilitzat que canvia d’ús (element de l’immobilitzat, amortització acumulada i deterio-rament), el PGCP inclou en la valoració inicial de l’actiu en estat de venda una partida específica en la qual es reflecteix el deteriorament acumulat per l’element d’immobilitzat fins al moment de la reclassificació, el comp-te (398) Deteriorament d’Actius en Estat de Venda. D’aquesta forma, d’acord amb el tractament del PGCP, és possible revertir les pèrdues per deteriorament reconegudes amb anterioritat a la reclassificació de l’actiu en estat de venda.

Pel que fa a la valoració posterior, ambdues normatives estableixen que els actius en estat de venda no estan subjectes a amortització i figuren en l’actiu corrent del balanç pel menor import entre el valor comptable segons

REVISTA 13 CATALAN.indd 185 07/03/12 12:50

186 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

el model de cost i el seu valor raonable menys els costos de venda. Per a això les entitats hauran de realitzar els ajustos per pèrdues per deteriora-ment i reversions d’aquestes que corresponguin.

Així mateix, el PGCP també contempla la possibilitat de retornar l’actiu en estat de venda a la partida de l’immobilitzat no corrent original en cas que deixin de complir-se els criteris que van permetre que es re-classifiqués. En aquest cas, la valoració de l’element d’immobilitzat de-pendrà de si l’entitat aplica el model de cost o el de revaloració a aquest grup d’actius. En el cas d’aplicar el model de cost, el tractament compta-ble és similar al que ofereix el PGC i l’actiu es valorarà pel valor comp-table que tindria aquest actiu en aquesta data si en cap moment no s’ha- gués reclassificat com a actiu en estat de venda. Per contra, si s’aplica el model de revaloració, l’actiu es valorarà pel valor que acabem d’explicar segons el model de cost més l’import total acumulat de les revaloracions. Per a això, l’entitat haurà de registrar de nou en l’haver totes les partides representatives de l’actiu, incloent l’amortització acumulada, el deterio-rament i la partida específica del patrimoni net que reflecteixi l’import revaloritzat.

3.4. Instruments financers

La comptabilització dels instruments financers constitueix un dels canvis més importants que ha incorporat la reforma comptable duta a ter-me, tant en l’àmbit privat com en el de les administracions públiques (Ló-pez-Combarros et al., 2007; Benito, 2011). En el cas del PGCP, les normes 8a Actius financers i 9a Passius financers han estat desenvolupades prenent com a referència la NICSP 15, «Instruments financers: presentació i infor-mació a revelar», la NIIF 32, «Instruments Financers», la NIIF 39, «Ins-truments financers: reconeixement i valoració», i la norma 9a del PGC «Instruments Financers». La valoració d’aquests actius i passius financers no depèn de la seva naturalesa sinó de com van ser inicialment classificats, que dependrà, en alguns casos, que l’entitat tingui la intenció de mantenir-los fins al venciment o vendre’ls abans.

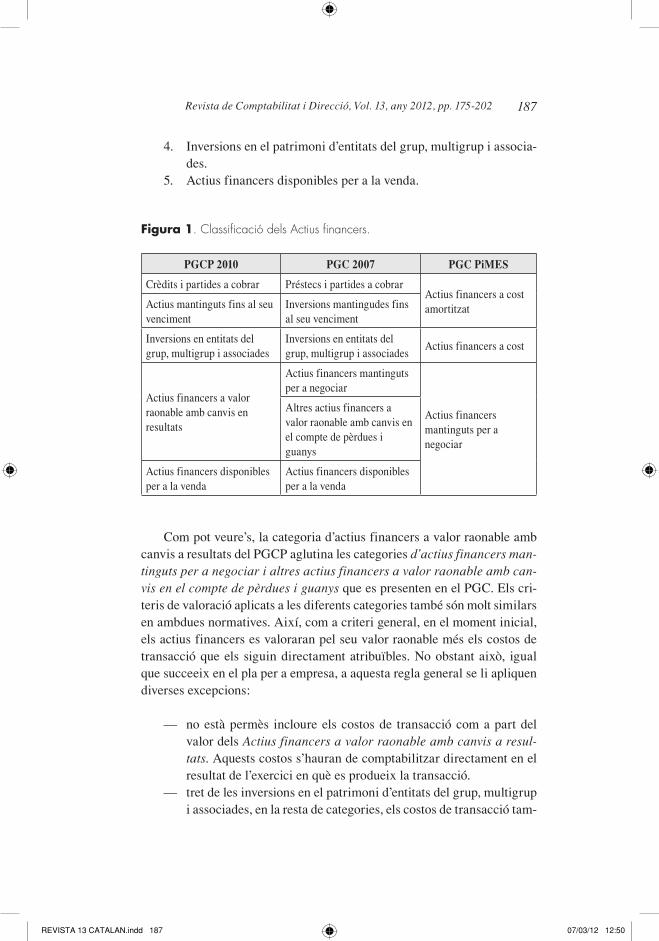

A l’efecte de valoració, el PGCP desenvolupa les següents categories d’actius financers:

1. Crèdits i partides a cobrar. 2. Inversions mantingudes fins al venciment.3. Actius financers a valor raonable amb canvis a resultats.

REVISTA 13 CATALAN.indd 186 07/03/12 12:50

187Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

4. Inversions en el patrimoni d’entitats del grup, multigrup i associa-des.

5. Actius financers disponibles per a la venda.

Figura 1. Classificació dels Actius financers.

PGCP 2010 PGC 2007 PGC PiMES

Crèdits i partides a cobrar Préstecs i partides a cobrarActius financers a cost amortitzatActius mantinguts fins al seu

vencimentInversions mantingudes fins al seu venciment

Inversions en entitats del grup, multigrup i associades

Inversions en entitats del grup, multigrup i associades

Actius financers a cost

Actius financers a valor raonable amb canvis en resultats

Actius financers mantinguts per a negociar

Actius financers mantinguts per a negociar

Altres actius financers a valor raonable amb canvis en el compte de pèrdues i guanys

Actius financers disponibles per a la venda

Actius financers disponibles per a la venda

Com pot veure’s, la categoria d’actius financers a valor raonable amb canvis a resultats del PGCP aglutina les categories d’actius financers man-tinguts per a negociar i altres actius financers a valor raonable amb can-vis en el compte de pèrdues i guanys que es presenten en el PGC. Els cri-teris de valoració aplicats a les diferents categories també són molt similars en ambdues normatives. Així, com a criteri general, en el moment inicial, els actius financers es valoraran pel seu valor raonable més els costos de transacció que els siguin directament atribuïbles. No obstant això, igual que succeeix en el pla per a empresa, a aquesta regla general se li apliquen diverses excepcions:

— no està permès incloure els costos de transacció com a part del valor dels Actius financers a valor raonable amb canvis a resul-tats. Aquests costos s’hauran de comptabilitzar directament en el resultat de l’exercici en què es produeix la transacció.

— tret de les inversions en el patrimoni d’entitats del grup, multigrup i associades, en la resta de categories, els costos de transacció tam-

REVISTA 13 CATALAN.indd 187 07/03/12 12:50

188 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

bé es podran imputar a resultats de l’exercici en què es registra l’actiu, sempre que l’import d’aquests costos tingui poca importàn-cia relativa. Aquesta possibilitat alternativa respecte al tractament comptable dels costos de transacció no es dóna en el cas del PGC, que obliga a comptabilitzar els costos de transacció com a major valor de la inversió en totes les categories menys en la d’Actius fi-nancers a valor raonable amb canvis a resultats, però sí que està contemplada en el PGC de Petites i Mitjanes Empreses.

— els crèdits i partides a cobrar amb venciment a curt termini que no tinguin un tipus d’interès contractual es valoraran pel seu valor nominal. Com veiem, l’aplicació del valor nominal com a criteri de valoració d’aquest tipus d’actius financers quan es donen les circumstàncies descrites és obligatòria en les administracions pú-bliques mentre que en el cas del PGC és voluntària.

La valoració posterior també és molt similar a la del PGC: s’apliquen els criteris de cost amortitzat, valor raonable o cost segons la categoria de què es tracti.

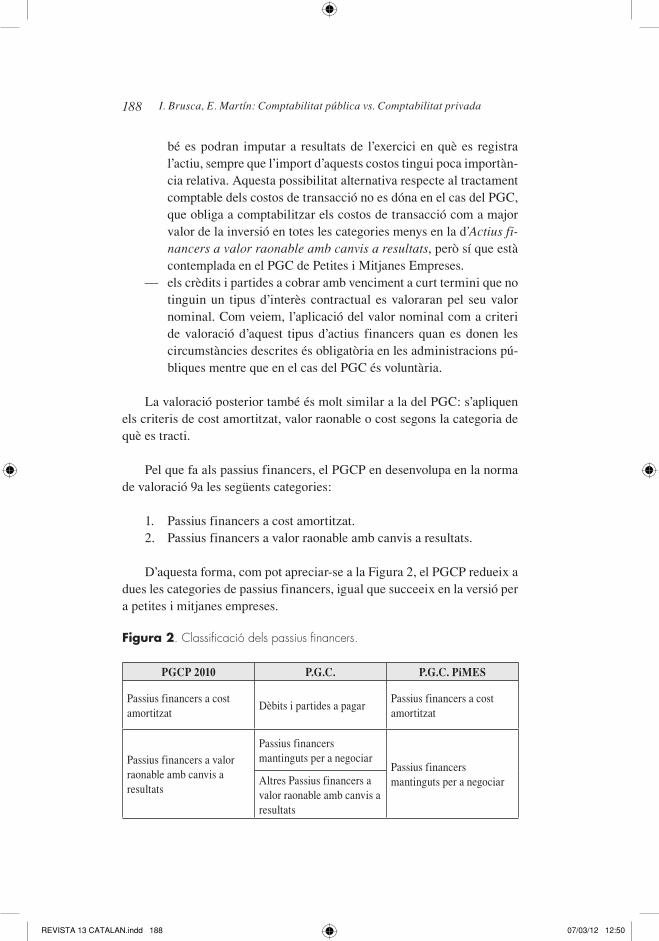

Pel que fa als passius financers, el PGCP en desenvolupa en la norma de valoració 9a les següents categories:

1. Passius financers a cost amortitzat. 2. Passius financers a valor raonable amb canvis a resultats.

D’aquesta forma, com pot apreciar-se a la Figura 2, el PGCP redueix a dues les categories de passius financers, igual que succeeix en la versió per a petites i mitjanes empreses.

Figura 2. Classificació dels passius financers.

PGCP 2010 P.G.C. P.G.C. PiMES

Passius financers a cost amortitzat

Dèbits i partides a pagarPassius financers a cost amortitzat

Passius financers a valor raonable amb canvis a resultats

Passius financers mantinguts per a negociar

Passius financers mantinguts per a negociarAltres Passius financers a

valor raonable amb canvis a resultats

REVISTA 13 CATALAN.indd 188 07/03/12 12:50

189Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

La valoració inicial dels passius financers és el seu valor raonable, xi-fra que en el PGC es considera l’import de la contraprestació rebuda ajustat pels costos de transacció, tret dels passius financers a valor raonable. En aquest cas, els costos de transacció s’imputen al resultat de l’exercici. El PGCP també contempla la possibilitat de no considerar els costos de tran-sacció en la valoració inicial dels passius financers a cost amortitzat si la importància relativa d’aquests costos és poc significativa. Aquesta llicèn-cia que concedeix el PGCP de considerar com a despesa de l’exercici els costos de transacció que sorgeixen en el reconeixement d’un passiu finan-cer a cost amortitzat no està contemplada en el PGC (encara que sí en el de PIMES). La valoració posterior dels passius financers és simètrica a la del PGC. Els passius financers al cost amortitzat es valoraran pel seu cost amortitzat. Per a això s’utilitzarà el tipus d’interès efectiu de l’operació per calcular la meritació d’interessos, mentre que els passius financers a valor raonable es valoraran pel seu valor raonable, i s’imputaran a resultats de l’exercici els canvis en la valoració del passiu que es produeixin al llarg del període.

3.5. Transferències i subvencions

En l’àmbit de les administracions públiques és freqüent dur a terme operacions sense contraprestació. Entre elles podem citar els ingressos per impostos, les transferències, subvencions i també aquelles operacions per les quals diferents entitats públiques se cedeixen gratuïtament actius per a utilitzar-los amb un fi determinat.

La norma de valoració 18a del PGCP estableix la distinció, a efectes comptables, entre els conceptes de transferència i de subvenció. D’aquesta forma, les transferències no estan destinades a finançar operacions o acti-vitats singularitzades, mentre que les subvencions tenen per objecte finan-çar un bé o activitat concreta en què el beneficiari es compromet a dur-la a terme i en cas contrari, a reintegrar la subvenció.

En tots dos casos, transferències i subvencions suposen un augment del patrimoni net del beneficiari i simultàniament una correlativa disminució del patrimoni del concedent. Per tant, d’acord a les definicions establertes en la quarta part del marc conceptual, representen una despesa per a l’entitat concedent i un ingrés per a l’entitat beneficiària, tret que aquesta subvenció hagi estat concedida per una entitat propietària.

Les transferències es reconeixen en el compte de resultats de l’exer-cici en què es produeixen, mentre que les subvencions es registren en el

REVISTA 13 CATALAN.indd 189 07/03/12 12:50

190 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

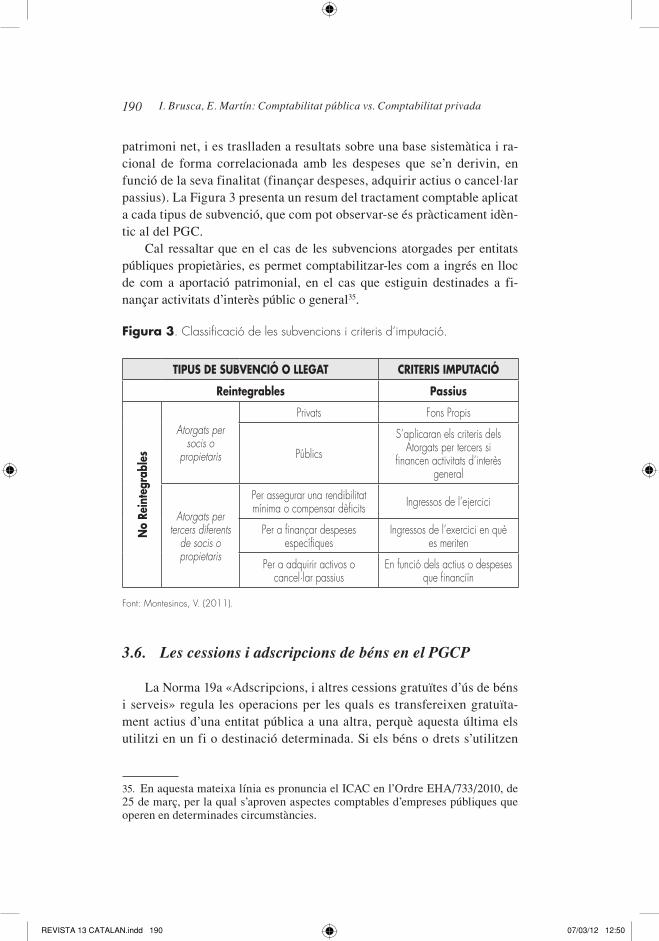

patrimoni net, i es traslladen a resultats sobre una base sistemàtica i ra-cional de forma correlacionada amb les despeses que se’n derivin, en funció de la seva finalitat (finançar despeses, adquirir actius o cancel·lar passius). La Figura 3 presenta un resum del tractament comptable aplicat a cada tipus de subvenció, que com pot observar-se és pràcticament idèn-tic al del PGC.

Cal ressaltar que en el cas de les subvencions atorgades per entitats públiques propietàries, es permet comptabilitzar-les com a ingrés en lloc de com a aportació patrimonial, en el cas que estiguin destinades a fi-nançar activitats d’interès públic o general35.

Figura 3. Classificació de les subvencions i criteris d’imputació.

TIPUS DE SUBVENCIó O LLEgAT CRITERIS IMPUTACIó

Reintegrables Passius

No

Rein

tegr

able

s

Atorgats per socis o

propietaris

Privats Fons Propis

Públics

S’aplicaran els criteris dels Atorgats per tercers si

financen activitats d’interès general

Atorgats per tercers diferents

de socis o propietaris

Per assegurar una rendibilitat mínima o compensar dèficits Ingressos de l’ejercici

Per a finançar despeses específiques

Ingressos de l’exercici en què es meriten

Per a adquirir activos o cancel·lar passius

En funció dels actius o despeses que financiïn

Font: Montesinos, V. (2011).

3.6. Les cessions i adscripcions de béns en el PGCP

La Norma 19a «Adscripcions, i altres cessions gratuïtes d’ús de béns i serveis» regula les operacions per les quals es transfereixen gratuïta-ment actius d’una entitat pública a una altra, perquè aquesta última els utilitzi en un fi o destinació determinada. Si els béns o drets s’utilitzen

35. En aquesta mateixa línia es pronuncia el ICAC en l’Ordre EHA/733/2010, de 25 de març, per la qual s’aproven aspectes comptables d’empreses públiques que operen en determinades circumstàncies.

REVISTA 13 CATALAN.indd 190 07/03/12 12:50

191Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

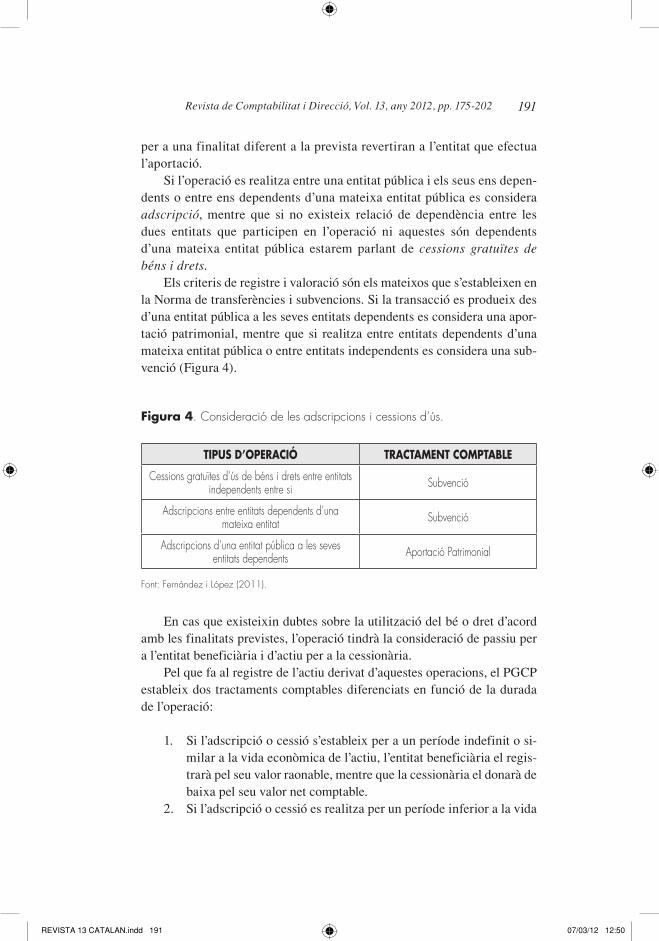

per a una finalitat diferent a la prevista revertiran a l’entitat que efectua l’aportació.

Si l’operació es realitza entre una entitat pública i els seus ens depen-dents o entre ens dependents d’una mateixa entitat pública es considera adscripció, mentre que si no existeix relació de dependència entre les dues entitats que participen en l’operació ni aquestes són dependents d’una mateixa entitat pública estarem parlant de cessions gratuïtes de béns i drets.

Els criteris de registre i valoració són els mateixos que s’estableixen en la Norma de transferències i subvencions. Si la transacció es produeix des d’una entitat pública a les seves entitats dependents es considera una apor-tació patrimonial, mentre que si realitza entre entitats dependents d’una mateixa entitat pública o entre entitats independents es considera una sub-venció (Figura 4).

Figura 4. Consideració de les adscripcions i cessions d’ús.

TIPUS D’OPERACIó TRACTAMENT COMPTABLE

Cessions gratuïtes d’ús de béns i drets entre entitats independents entre si Subvenció

Adscripcions entre entitats dependents d’una mateixa entitat Subvenció

Adscripcions d’una entitat pública a les seves entitats dependents Aportació Patrimonial

Font: Fernández i López (2011).

En cas que existeixin dubtes sobre la utilització del bé o dret d’acord amb les finalitats previstes, l’operació tindrà la consideració de passiu per a l’entitat beneficiària i d’actiu per a la cessionària.

Pel que fa al registre de l’actiu derivat d’aquestes operacions, el PGCP estableix dos tractaments comptables diferenciats en funció de la durada de l’operació:

1. Si l’adscripció o cessió s’estableix per a un període indefinit o si-milar a la vida econòmica de l’actiu, l’entitat beneficiària el regis-trarà pel seu valor raonable, mentre que la cessionària el donarà de baixa pel seu valor net comptable.

2. Si l’adscripció o cessió es realitza per un període inferior a la vida

REVISTA 13 CATALAN.indd 191 07/03/12 12:50

192 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

econòmica de l’actiu, l’entitat beneficiària registrarà un immobilit-zat intangible pel valor raonable del dret d’ús del bé cedit. L’entitat cessionària no donarà de baixa l’element cedit o adscrit, sinó que reflectirà el deteriorament sofert com a conseqüència de la cessió de l’ús.

4. Els comptes anuals

Com hem indicat anteriorment, els comptes anuals han de subminis-trar informació útil per a la presa de decisions econòmiques i constituir un mitjà per a la rendició de comptes de l’entitat pels recursos que li han estat confiats. Per donar resposta a aquests objectius, el PGCP regula l’elaboració dels següents comptes anuals: estat de liquidació del pressupost, balanç, compte del resultat economicopatrimonial, estat de canvis en el patrimoni net, estat de fluxos d’efectiu i memòria. A continuació fem una anàlisi de-tallada de cadascun dels estats.

4.1. L’estat de liquidació del pressupost

Aquest estat informa de l’execució realitzada per l’entitat del pressu-post prèviament aprovat, a fi de demostrar que els recursos s’han aplicat segons el previst. En el PGCP, igual que en el de 1994, la informació de caràcter pressupostari es presenta en quatre parts diferenciades: liquidació del pressupost de despeses, liquidació del pressupost d’ingressos, resultat pressupostari, i resultat de les operacions comercials, per a aquelles enti-tats que la seva normativa pressupostària així ho requereixi.

La liquidació del pressupost de despeses mostra el pressupost apro- vat, les modificacions realitzades i el pressupost definitiu, així com les despeses liquidades a través de les obligacions reconegudes i els imports pagats, mentre la liquidació del pressupost d’ingressos recull l’import ini-cial, modificacions, pressupost definitiu, drets liquidats, imports anul·lats i cancel·lats, drets reconeguts nets i imports cobrats. El resultat pressu-postari, per la seva banda, ofereix una visió conjunta de la liquidació del pressupost de despeses i ingressos, mostrant la diferència entre ingressos i despeses pressupostaris de l’exercici.

REVISTA 13 CATALAN.indd 192 07/03/12 12:50

193Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

4.2. El balanç de situació

La presentació del balanç de situació no planteja diferències impor-tants amb el PGC, encara que sí que existeixen particularitats derivades de les normes de reconeixement i valoració recollides en el PGCP.

En l’actiu, els elements es classifiquen en actiu corrent i actiu no cor-rent, i varia una mica la definició de l’actiu corrent perquè en aquest cas no hi ha cicle d’explotació36, per la qual cosa es pren com a referència el termi-ni de realització de l’actiu.

La principal particularitat en les partides que el componen rau en la classificació dels deutors pendents de cobrament que es recullen en l’epígraf de deutors i altres comptes a cobrar. A l’efecte de la seva presen-tació en el balanç aquests es classifiquen, en dos tipus: a) deutors per ope-racions de gestió, on s’inclouen tots els deutors de caràcter pressupostari excepte aquells relatius als capítols d’alienació d’inversions reals, quan no constitueixin l’activitat habitual de l’entitat, o d’actius i passius financers, i b) altres comptes a cobrar, on s’inclouran aquells deutors pressupostaris derivats del capítol de passius financers, a més dels deutors de caràcter no pressupostari que no hagin de figurar en altres epígrafs del balanç.

El passiu també es classifica en passiu corrent i no corrent en funció del termini fins a la seva liquidació. De forma anàloga a com succeïa en l’actiu, els creditors i altres comptes a pagar es classifiquen en dos tipus: a) creditors per operacions de gestió, on s’inclouen tots els creditors de caràc-ter pressupostari excepte els relatius als capítols d’inversions reals, quan no constitueixin activitat habitual de l’entitat, així com actius o passius finan-cers; i b) altres comptes a pagar, on s’inclouran aquells creditors pressu-postaris derivats del capítol d’actius financers, a més dels creditors de caràcter no pressupostari que, d’acord amb aquestes normes, no hagin de figurar en altres epígrafs del balanç.

En relació al patrimoni, existeixen algunes diferències derivades de les característiques que aquest element té en les administracions públiques, diferenciant les següents partides dins del patrimoni net:

a) Patrimoni aportat, recull l’aportació patrimonial inicial direc-ta, tant dinerària com en béns o drets, així com posteriors am-

36. La NICSP 1 introdueix una referència a la durada del cicle normal operatiu per classificar els actius en corrents i no corrents, però ha estat omesa en el PGCP a causa que és difícil parlar de cicle operatiu i és el pressupost anual el que regula l’activitat de les administracions públiques.

REVISTA 13 CATALAN.indd 193 07/03/12 12:50

194 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

pliacions de la mateixa per assumpció de noves competències de l’entitat, rebudes d’entitats propietàries. Recull igualment les adscripcions de béns i drets realitzades per entitats propie-tàries.

b) Patrimoni generat en el desenvolupament de l’activitat de l’en- titat, a través del resultat obtingut en els diferents exercicis, dife-renciant entre el resultat d’exercicis anteriors i el de l’exercici actual.

c) Ajustos per canvi de valor, on es mostren les variacions de valor d’actius valorats a valor raonable amb canvis en patrimoni net.

d) Altres instruments patrimonials pendents d’imputació a resultats, en la qual es recullen les subvencions de capital pendents d’impu- tar al resultat. i en concret, les subvencions per al finançament de l’immobilitzat no financer i d’actius en estat de venda; subven-cions per al finançament d’actius corrents i despeses i subvencions per al finançament d’operacions financeres.

4.3. Compte del resultat economicopatrimonial

Igual que en el PGC, el PGCP ha optat per una classificació de les despeses per naturalesa i una presentació vertical de l’estat, on s’obtenen diferents tipus de resultats:

En primer lloc, el Resultat de la gestió ordinària, s’obté com a diferèn-cia entre ingressos i despeses de gestió ordinària. Mostra en quina mesura els ingressos de gestió ordinària (ingressos tributaris i cotitzacions socials, transferències i subvencions rebudes, vendes netes i prestacions de serveis, treballs realitzats per a l’immobilitzat i excessos de provisions) cobreixen la totalitat de les despeses de gestió ordinària (despeses de personal, trans-ferències i subvencions concedides, aprovisionaments i amortització de l’im- mobilitzat).

El segon tipus de resultats és el resultat d’operacions no financeres, que s’obté restant o sumant, al resultat de la gestió ordinària, el deteriora-ment de valor i els resultats per alienació de l’immobilitzat no financer i actius en estat de venda, així com els ingressos i despeses excepcionals. Indica en quina mesura amb els ingressos de gestió de l’exercici hem pogut cobrir la totalitat de les despeses de gestió, sense tenir en compte possibles resultats procedents d’operacions financeres.

El resultat d’operacions financeres es deriva de les despeses i ingres-sos de caràcter financer, tal com ingressos financers de participacions en

REVISTA 13 CATALAN.indd 194 07/03/12 12:50

195Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

instruments de patrimoni net o de valors negociables, despeses finance-res derivades de deutes i variacions de valor d’actius i passius valorats a valor raonable amb canvis en resultats, així com les diferències de canvi. Mostra en quina mesura es va a veure afectat el resultat de l’exercici per l’estructura financera, una vegada descomptats possibles ingressos de caràcter financer.

Finalment, el resultat net de l’exercici, estalvi o desestalvi, s’obté com a suma del resultat d’operacions no financeres i el resultat d’operacions fi-nanceres i mostra, per tant, en quina mesura els ingressos han permès co-brir la totalitat de les despeses de l’exercici, ja que l’objectiu principal de les entitats del sector públic no és l’obtenció de beneficis.

4.4. L’estat de canvis en el patrimoni net

A diferència del PGC, on l’estat consta de dues parts, l’Estat de Canvis en el Patrimoni net del PGCP conté tres parts:

I) Estat total de canvis en el patrimoni net, que informa de tots els canvis originats en el patrimoni net, els quals poden derivar-se de: a) ajustos per canvis de criteris comptables i correccions d’errors; b) ingressos i despeses reconegudes en l’exercici; c) operacions amb els propietaris; d) altres variacions en el patri-moni net.

II) Estat d’ingressos i despeses reconeguts, que recull, a més del resultat economicopatrimonial de l’entitat, els ingressos i des-peses reconeguts directament en el patrimoni net i les trans-ferències al compte del resultat economicopatrimonial, o al valor inicial de la partida coberta, d’ingressos i despeses reco-negudes directament en el patrimoni net. Aquest estat desenvo-lupa per tant un epígraf de l’estat total de canvis en el patrimo-ni net.

III) Estat d’operacions amb l’entitat o entitats propietàries, en el qual es detallen les operacions realitzades amb els propietaris de l’entitat, distingint entre les operacions patrimonials i al-tres. En les operacions patrimonials amb l’entitat es diferen-cia entre aportacions dineràries, aportacions de béns i drets, assumpció i condonació de passius financers, altres aporta-cions, devolucions de béns i drets i altres devolucions. Dins d’Altres Operacions amb l’entitat o entitats propietàries es di-

REVISTA 13 CATALAN.indd 195 07/03/12 12:50

196 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

ferencia entre els ingressos i despeses reconeguts en el resul-tat de l’exercici i els ingressos i despeses reconeguts directa-ment en el patrimoni net.

Aquest últim estat és per tant específic de les administracions públi-ques, si bé podria dir-se que resulta una mica reiteratiu, atès que conté in-formació ja recollida en els estats anteriors.

4. 5. L’estat de fluxos d’efectiu

A diferència del sector empresarial, en l’àmbit de les administra-cions públiques la informació sobre els fluxos de tresoreria ha estat tradicionalment regulada mitjançant l’elaboració d’un estat de tresore-ria, per la qual cosa el contingut d’aquest estat resulta menys nou que en el PGC 2007.

En relació a la seva presentació, el PGCP incorpora els tres tipus de fluxos d’efectiu definits en el PGC del sector empresarial, encara que amb denominació diferent per als fluxos d’efectiu de les activitats d’explotació (Fluxos d’efectiu de les activitats de gestió) i afegeix un quart grup per registrar els fluxos d’efectiu pendents de classificar. Aquests últims recullen els cobraments i pagaments l’origen dels quals es desconeix en el moment d’elaborar l’estat de fluxos d’efectiu. Per exem-ple, figurarà entre els pagaments d’aquesta categoria, el saldo del compte 558 Provisions de fons per a pagaments a justificar i bestretes de caixa fixa, quan no sigui possible classificar-lo en una de les tres categories anteriors. Referent a això, el PGCP assenyala que es presentarà la seva correcta classificació en l’exercici següent, formant part de la informació relativa a l’exercici precedent, dins de l’estat de fluxos d’efectiu. Això implicaria una reelaboració de l’estat de fluxos d’efectiu de l’exercici an-terior. El PGCP, conscient de l’esforç que això pot portar, estableix que per als fluxos pendents de classificació corresponents al compte 558 pot optar-se per informar sobre la seva correcta classificació en la memòria dels comptes anuals de l’exercici següent. Així mateix, permet no realit-zar les corresponents reclassificacions quan els imports pendents de clas-sificar en un o un altre cas siguin poc significatius.

D’altra banda, cal assenyalar que per a la presentació dels fluxos d’efectiu de les activitats de gestió, el PGCP ha optat pel mètode directe, és a dir mostrant els cobraments i pagaments procedents dels ingressos i des-peses de la gestió directament, enfront de l’opció escollida en el PGC de

REVISTA 13 CATALAN.indd 196 07/03/12 12:50

197Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

partir del resultat de l’exercici i ajustar les partides que no han suposat co-brament o pagament de les activitats de gestió.

4.6. La memòria

La memòria del PGCP pretén completar i ampliar la informació dels altres cinc estats financers. El pla regula un contingut mínim de vint-i-set punts, alguns d’ells referents a informació ja continguda en els comptes anuals. En funció de la classe d’informació que representen els punts con-signats en el model de memòria, podrien diferenciar-se vuit tipus diferents de notes:

Figura 5. Informació de la Memòria en el PGCP.

I. NOTES DE CARÀCTER GENERAL1. Organització i activitat2. Gestió indirecta de serveis públics, convenis i altres formes de

gestió3. Bases de presentació dels comptes anuals4. Normes de reconeixement i valoració

II. INFORMACIÓ SOBRE PARTIDES DEL BALANÇ 5. Immobilitzat material6. Inversions immobiliàries7. Immobilitzat intangible8. Arrendaments financers i altres operacions de naturalesa si-

milar9. Actius financers10. Passius financers11. Cobertures comptables12. Actius construïts o adquirits per a altres entitats i altres exis-

tències13. Moneda estrangera14. Transferències, subvencions i altres ingressos i despeses15. Provisions i contingències17. Actius en estat de venda

REVISTA 13 CATALAN.indd 197 07/03/12 12:50

198 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

III. INFORMACIÓ SOBRE PARTIDES DEL RESULTAT14. Transferències, subvencions i altres ingressos i despeses (cir-

cumstància substantiva que afecti els ingressos o les despe-ses)

18. Presentació per activitats del compte del resultat economico-patrimonial

IV. INFORMACIÓ SOBRE LIQUIDACIÓ DEL PRESSUPOST 23. Informació pressupostària (inclou el romanent de tresoreria)

V. INFORMACIÓ DE FLUXOS D’EFECTIU20. Operacions no pressupostàries de tresoreria

VI. INFORMACIÓ DE COST DE LES ACTIVITATS25. Informació sobre el cost de les activitats

VII. INDICADORS ECONÒMICS, FINANCERS, PRESSU-POSTARIS I DE GESTIÓ

24. Indicadors financers, patrimonials i pressupostaris26. Indicadors de gestió

VIII. ALTRA INFORMACIÓ RELLEVANT16. Informació sobre medi ambient 19. Operacions per administració de recursos per compte d’altres

ens públics 21. Contractació administrativa. Procediments d’adjudicació22. Valors rebuts en dipòsit27. Fets posteriors al tancament

A més de la diferència relativa a la informació pressupostària, no exis-tent en el sector empresarial, i les notes relatives a gestió indirecta dels serveis i procediments de contractació, dirigides a donar compte del com-pliment de la legalitat, poden fer-se referència a les següents particularitats que a més han estat introduïdes en aquest PGCP:

— Compte de resultats per activitats. La nota 18 de la memòria indica que l’entitat podrà presentar el compte del resultat economicopa-trimonial classificant per activitats les despeses econòmiques que s’hi inclouen. Informació del cost de les activitats que es deriva de

REVISTA 13 CATALAN.indd 198 07/03/12 12:50

199Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

la importància que aquestes entitats informin sobre el cost dels serveis. Aquesta nota conté al seu torn quatre tipus d’informació: resum general de costos de l’entitat, resum de costos per activitat, activitats que impliquen l’obtenció de taxes i preus públics, i re-sum relacionant costos i ingressos d’activitats amb ingressos fina-listes, on mostraria una comparació entre el cost i els ingressos per a cadascuna de les activitats d’aquest tipus.

— Indicadors econòmics, financers, pressupostaris i de gestió. Aques- ta nota recull la presentació d’indicadors basats en l’anàlisi del balanç, de l’estat de resultats i del pressupost, aportant una sèrie de ràtios i la definició corresponent per determinar el seu càlcul. Res-pecte als indicadors financers, es recullen els següents: liquiditat immediata, liquiditat a curt termini, liquiditat general, endeuta-ment, relació d’endeutament i cash flow. Els indicadors de l’estat de resultats s’agrupen en tres tipus: estructura dels ingressos, es-tructura de les despeses i cobertura de les despeses corrents. Els indicadors pressupostaris pretenen informar sobre la gestió del pressupost i l’esforç inversor de l’entitat, incloent els següents in-dicadors: execució del pressupost de despeses i ingressos, realitza-ció de pagaments i de cobraments, despesa per habitant, inversió per habitant, esforç inversor, període mitjà de pagament i de co-brament i el superàvit o dèficit per habitant.

En relació als indicadors de gestió, el PGCP assenyala que pretenen informar sobre aspectes globals o concrets de l’organització, atenent a l’avaluació de l’eficàcia, eficiència i economia en la prestació de, almenys, els serveis o activitats finançats amb taxes o preus públics.

5. Conclusions

El PGCP aprovat en 2010 s’inspira tant en el PGC de 2007 com en les NICSP i manté l’orientació iniciada fa ja tres dècades d’aproximar la nor-mativa comptable pública a l’empresarial, encara que ajustant-la a les par-ticularitats derivades de les diferències existents entre tots dos tipus d’entitats (vegeu Annex).

El principal objectiu de les administracions públiques no és obtenir una rendibilitat econòmica sinó proporcionar serveis públics, alguns d’ells d’interès general, que garanteixin un determinat estat de benestar a tota la comunitat i al mateix temps mantenir un equilibri entre els interessos dels

REVISTA 13 CATALAN.indd 199 07/03/12 12:50

200 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

ciutadans actuals i els de futures generacions. En aquest context, la defini-ció d’actiu en les administracions públiques no només contempla elements destinats a obtenir rendiments econòmics sinó que també inclou els desti-nats a la provisió de serveis.

En relació els criteris de valoració, pot destacar-se que a diferència del PGC per a empreses, aquest pla recull la possibilitat d’aplicar el model de revaloració, encara que només quan el valor comptable no sigui representatiu del valor real i existeixi un mercat suficientment significatiu i transparent.

Les transferències i subvencions presenten una àmplia casuística, que el PGCP ha procurat classificar segons la tipologia en operacions que cons-titueixen un ingrés, un passiu o una aportació patrimonial, encara que no sempre resulta senzill distingir-ne unes d’altres. Un tipus d’operacions es-pecífiques són les cessions i adscripcions de béns, el tractament comptable dels quals és el mateix de les transferències i subvencions.

En la presentació dels comptes anuals, la principal diferència rau en la informació de tipus pressupostari, que afecta no només a l’existència de l’estat de liquidació del pressupost sinó també al contingut de la memòria, més ampli en aquest cas que en el de les empreses, atès que a més recull informació sobre els costos de les activitats i de la gestió duta a terme, en termes d’economia, eficiència i eficàcia.

Referències bibliogràfiques

ADAM, B., MUSSARI, R. i JONES, R. (2011), The diversity of accrual policies in local government financial reporting: an examination of infrastructure, art and heritage assets in Germany, Italy and the UK, Financial Accountability & Management, 27(2), 106-133.

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRA-CIÓN DE EMPRESAS (2011): Los Pasivos Financieros en las Admi-nistraciones Públicas. Document AECA núm. 5 Contabilidad y Ad-ministración del Sector Público. AECA.

ARNABOLDI, M. i LAPSLEY, I. 2009: «On the implementation of Ac-crual Accounting: A study of conflict and ambiguity». European Ac-counting Review, 18(4), 809-836.

BARTON, A. (2009): «The Usi and Abusi of Accounting in the Public Sector Financial Management Reform Program in Australia». Abacus. 45(2), 221-248.

BENITO, B. (2011): «Los instrumentos financieros en el nuevo Plan Gene-ral de Contabilidad Pública». Partida Doble, 230, 26-42.

REVISTA 13 CATALAN.indd 200 07/03/12 12:50

201Revista de Comptabilitat i Direcció, Vol. 13, any 2012, pp. 175-202

BRAVO, VN. (2008): «Línea de Reforma de la Contabilidad Pública en España», 231-242.

BRAVO, VN. (2010): «La Reforma de la normativa contable de las entida-des públicas en España. Plan General de Comptabilitat Pública y Mar-co Conceptual» Revista Española de Control Externo, 35, 15-30.

CAÑIBANO, L. i GISBERT, A. (2007): «El proceso de armonización con-table internacional, la estrategia europea y la adaptación de la norma-tiva contable en España». Contaduría Universidad de Antioquia, 51, 11-40.

CHAN, J. L. (2008): International Public Sector Accounting Standards: Conceptual and Institutional Issues. In http://jameslchan.com/index. php/selectedlecturesandpresentations/

FERNÁNDEZ, M. i LÓPEZ, A. (2011): «Los gastos y los ingresos en el nuevo PGCP». Partida Doble, 230, 42-56.

FLORES, M. (2005): Tratamiento contable del patrimonio cultural. Tesis Doctoral. Editorial de la Universidad de Granada. Granada.

LAPSLEY, I. (2009): «New Public Management: The cruellest Invention of Human Spirit?». Abacus. 45(1), 1-17.

LÓPEZ A. (2010): «Infraestructuras públicas, inversiones militares espe-cializadas y patrimonio histórico. Arrendamientos y otras operaciones de naturaleza similar. Activos en estado de venta. Activos construidos o adquiridos para otras entidades». Revista Española de Control Ex-terno, 35, 15-31.

LÓPEZ A. i CASO DE JC (2011): «Cómo contabilizar el inmovilizado no financiero». Partida Doble, 230, 72-83.

LÓPEZ-COMBARROS, J. L., NAVARRO, J. i REIG, J. (2007): La refor-ma contable en España. Monografías de la Central de Balances de Andalucía. CBA Andalucía: Instituto de Estadística de Andalucía.

LUCUIX, I. (1999): «Principios contables públicos para las infraestructu-ras. Una alternativa a la aproximación del PGCP». Revista de Contabi-lidad, 2 (4); 109-136.

MAUTZ, R. K. (1988): «Monuments, mistakes, and opportunities». Ac-counting Horizons, 2(2); 123-128.

MILLER, M. i ISLAM M. (1988): The definition and recognition of assets. Accounting Theory Monograph, 7. Australian Accounting Research Foundation. Caulfield.

MINISTERIO DE ECONOMÍA Y HACIENDA (2007): Real Decreto 514/2007, de 16 de Noviembre por el que se aprueba el Plan General de Contabilidad, BOE n.o 278 de 20 de Novembre.

MINISTERIO DE ECONOMÍA Y HACIENDA (2010): Orden 1037/2010,

REVISTA 13 CATALAN.indd 201 07/03/12 12:50

202 I. Brusca, E. Martín: Comptabilitat pública vs. Comptabilitat privada

de 13 de Abril por la que se aprueba el Plan General de Contabilidad Pública, BOE n.o 102 de 28 d’Abril.

MONTESINOS, V. (1993): «Análisis de la información contable pública». Revista Española de Control Externo, 35; 61-81.

MONTESINOS, V. (2010): «Tratamiento de los ingresos, transferencias, subvenciones y cesiones gratuitas de uso de bienes y derechos en el nuevo Plan General de Contabilidad Pública». Revista Española de Financiación y Contabilidad XXIII, 76; 683-722.

PALLOT, J. (1990): «The nature of public sector assets: a response to Mautz». Accounting Horizons, 4(2); 79-85.

TORRES, L i PINA, V. (2007): Manual de Contabilidad Pública. 5.a Edi-ción. Centros de Estudios Financieros. Madrid.

REVISTA 13 CATALAN.indd 202 07/03/12 12:50

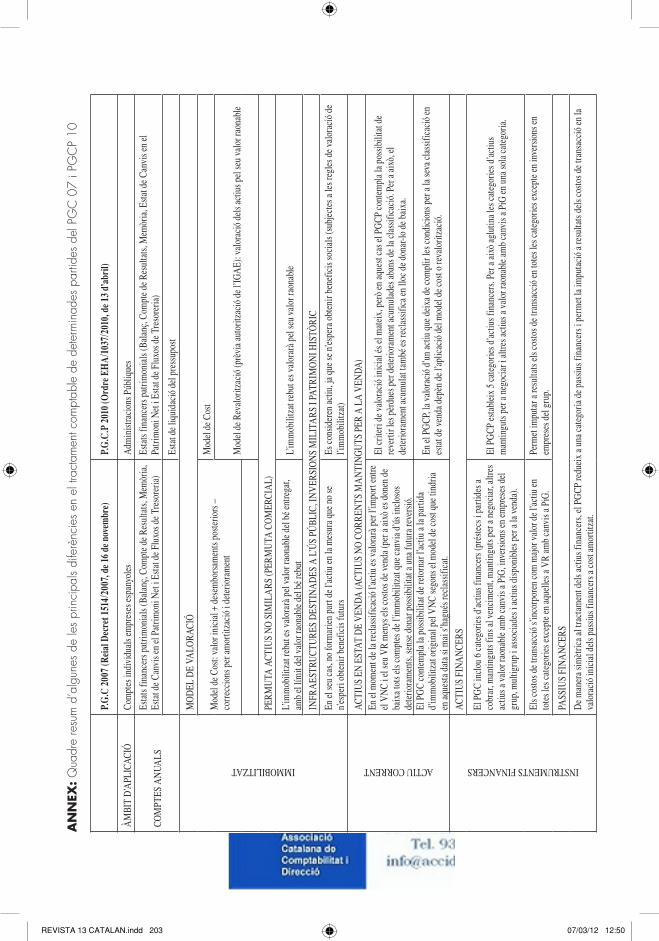

AN

NEX

: Qua

dre

resu

m d

’alg

unes

de

les

prin

cipa

ls di

ferè

ncie

s en

el t

ract

amen

t com

ptab

le d

e de

term

inad

es p

artid

es d

el P

GC

07

i PG

CP

10

P.

G.C

200

7 (Re

ial D

ecre

t 151

4/20

07, d

e 16 d

e nov

embr

e)P.

G.C

.P 2

010 (

Ord

re E

HA

/103

7/20

10, d

e 13 d

’abr

il)

ÀM

BIT

D’A

PLIC

ACIÓ

Com

ptes

indi

vidu

als e

mpr

eses

esp

anyo

les

Adm

inist

raci

ons P

úbliq

ues

COM

PTES

AN

UALS

Esta

ts fin

ance

rs p

atrim

onia

ls (B

alan

ç, Co

mpt

e de R

esul

tats,

Mem

òria

, Es

tat d

e Can

vis e

n el

Pat

rimon

i Net

i Es

tat d

e Flu

xos d

e Tre

sore

ria)

Esta

ts fin

ance

rs p

atrim

onia

ls (B

alan

ç, Co

mpt

e de R

esul

tats,

Mem

òria

, Esta

t de C

anvi

s en

el

Patri

mon

i Net

i Es

tat d

e Flu

xos d

e Tre

sore

ria)

Es

tat d

e liq

uida

ció

del p

ress

upos

tIMMOBILITZAT

MO

DEL

DE

VALO

RAC

IÓ

Mod

el d

e Cos

t: va

lor i

nici

al +

des

embo

rsam

ents

poste

riors

–

corr

ecci

ons p

er a

mor

titza

ció

i det

erio

ram

ent

Mod

el d

e Cos

t

Mod

el d

e Rev

alor

itzac

ió (p

rèvi

a aut

oritz

ació

de l

’IGA

E): v

alor

ació

del

s act

ius p

el se

u va

lor r

aona

ble

PERM

UTA

ACT

IUS

NO

SIM

ILA

RS (P

ERM

UTA

CO

MER

CIA

L)

L’im

mob

ilitz

at re

but e

s val

orar

à pel

val

or ra

onab

le d

el b

é ent

rega

t, am

b el

lím

it de

l val

or ra

onab

le d

el b

é reb

utL’

imm

obili

tzat

rebu

t es v

alor

arà p

el se

u va

lor r

aona

ble

INFR

AES

TRU

CTU

RES

DES

TIN

AD

ES A

L’Ú

S PÚ

BLIC

, IN

VER

SIO

NS

MIL

ITA

RS I

PATR

IMO

NI H

ISTÒ

RIC

En el

seu

cas,

no fo

rmar

ien

part

de l’

actiu

en

la m

esur

a que

no

se

n’es

peri

obte

nir b

enef

icis

futu

rsEs

con

sider

en a

ctiu

, ja q

ue se

n’e

sper

a obt

enir

bene

ficis

soci

als (

subj

ecte

s a le

s reg

les d

e val

orac

ió d

e l’i

mm

obili

tzat

)

ACTIU CORRENT

ACTI

US

EN E

STAT

DE

VEN

DA (A

CTIU

S N

O C

OR

REN

TS M

AN

TIN

GU

TS P

ER A

LA

VEN

DA)

En el

mom

ent d

e la r

ecla

ssifi

caci

ó l’a

ctiu

es v

alor

arà p

er l’

impo

rt en

tre

el V

NC

i el s

eu V

R m

enys

els c

osto

s de v

enda

(per

a ai

xò e

s don

en d

e ba

ixa t

ots e

ls co

mpt

es d

e l’im

mob

ilitz

at q

ue c

anvi

a d’ú

s inc

loso

s de

terio

ram

ents,

sens

e don

ar p

ossib

ilita

t a u

na fu

tura

reve

rsió

.

El c

riter

i de v

alor

ació

inic

ial é

s el m

atei

x, p

erò

en a

ques

t cas

el P

GCP

con

tem

pla l

a pos

sibili

tat d

e re

verti

r les

pèr

dues

per

det

erio

ram

ent a

cum

ulad

es a

bans

de l

a cla

ssifi

caci

ó. P

er a

això

, el

dete

riora

men

t acu

mul

at ta

mbé

es r

ecla

ssifi

ca e

n llo

c de d

onar

-lo d

e bai

xa.

El P

GC

cont

empl

a la p

ossib

ilita

t de r

etor

nar l

’act

iu a

la p

artid

a d’

imm

obili

tzat

orig

inal

pel

VN

C se

gons

el m

odel

de c

ost q

ue ti

ndria

en

aqu

esta

dat

a si m

ai s’

hagu

és re

clas

sific

at.

En el

PG

CP, l

a val

orac

ió d

’un

actiu

que

dei

xa d

e com

plir

les c

ondi

cion

s per

a la

seva

clas

sific

ació

en

esta

t de v

enda

dep

èn d

e l’a

plic

ació

del

mod

el d

e cos

t o re

valo

ritza

ció.

INSTRUMENTS FINANCERS

ACTI

US

FIN

AN

CERS

El P

GC

incl

ou 6

cat

egor

ies d

’act

ius f

inan

cers

(pré

stecs

i pa

rtide

s a

cobr

ar, m

antin

guts

fins a

l ven

cim

ent,

man

tingu

ts pe

r a n

egoc

iar,

altre

s ac

tius a

val

or ra

onab

le a

mb

canv

is a P

iG, i

nver

sions

en

empr

eses

del

gr

up, m

ultig

rup

i ass

ocia

des i

act

ius d

ispon

ible

s per

a la

ven

da).

El P

GCP

esta

blei

x 5

cate

gorie

s d’a

ctiu

s fin

ance

rs. P

er a

això

agl

utin

a les

cat

egor

ies d

’act

ius

man

tingu

ts pe

r a n

egoc

iar i

altr

es a

ctiu

s a v

alor

raon

able

am

b ca

nvis

a PiG

en

una s

ola c

ateg

oria

.

Els c

osto

s de t

rans

acci

ó s’i

ncor

pore

n co

m m

ajor

val

or d

e l’a

ctiu

en

tote

s les

cat

egor

ies e

xcep

te e

n aq

uelle

s a V

R am

b ca

nvis

a PiG

.Pe

rmet

impu

tar a

resu

ltats

els c

osto

s de t

rans

acci

ó en

tote

s les

cat

egor

ies e

xcep

te e

n in

vers

ions

en

empr

eses

del

gru

p.

PASS

IUS

FIN

AN

CERS

De m

aner

a sim

ètric

a al t

ract

amen

t del

s act

ius f

inan

cers

, el P

GCP

redu

eix

a una

cat

egor

ia d

e pas

sius f

inan

cers

i pe

rmet

la im

puta

ció

a res

ulta

ts de

ls co

stos d

e tra

nsac

ció

en la

va

lora

ció

inic

ial d

els p

assiu

s fin

ance

rs a

cost

amor

titza

t.

REVISTA 13 CATALAN.indd 203 07/03/12 12:50

Elena

Sello