COMUNICACIÓN Y BANCA CENTRAL: UNA … · El Perfil de un Comunicador Eficiente de Banca Central 4....

39

COMUNICACIÓN Y BANCA CENTRAL: UNA EVALUACIÓN A LA MITAD DEL CAMINO Federico Rubli Kaiser */ */ Gerente de Relaciones Externas, Banco de México, ([email protected]) . Documento preparado para la V Reunión de Comunicación de Banca Central , convocada por el CEMLA y auspiciada por el Banco Central de Venezuela del 6 al 8 de diciembre en Caracas, Venezuela. Las opiniones vertidas son estrictamente personales y no deben identificarse como posturas oficiales del Banco de México. Agradezco la colaboración de Martha Mancera Tovar y Ma. Teresa Gómez R.

Transcript of COMUNICACIÓN Y BANCA CENTRAL: UNA … · El Perfil de un Comunicador Eficiente de Banca Central 4....

COMUNICACIÓN Y BANCA CENTRAL: UNA EVALUACIÓN A LA MITAD DEL CAMINO

Federico Rubli Kaiser */

*/ Gerente de Relaciones Externas, Banco de México, ([email protected]).

Documento preparado para la V Reunión de Comunicación de Banca Central , convocada por el CEMLA y auspiciada por el Banco Central de Venezuela del 6 al 8 de diciembre en Caracas, Venezuela. Las opiniones vertidas son estrictamente personales y no deben identificarse como posturas oficiales del Banco de México. Agradezco la colaboración de Martha Mancera Tovar y Ma. Teresa Gómez R.

CONTENIDO

1. Introducción 2. Las Exigencias Comunicacionales de un Régimen Monetario de

Inflación por Objetivos (IT) 2.1 Principales Características de este Régimen Monetario 2.2 IT y la Comunicación 2.3 Avances en la Transición hacia el IT en México

3. El Perfil de un Comunicador Eficiente de Banca Central 4. Conocer la Percepción Pública sobre el Banco Central y la Inflación

mediante una Encuesta

4.1 Algunas Consideraciones Conceptuales sobre las Encuestas Públicas

4.2 La Opinión Pública y el Enfoque Económico de Elección Pública

4.3 Las Encuestas como Termómetro de la Opinión Pública 4.4 Proyecto para aplicar una Encuesta de Opinión sobre la

Inflación en México. 4.5 Una Estrategia de Medios para Cambiar la Opinión Pública

5. Consideraciones Finales: Los Retos de la Agenda Inmediata

Referencias

COMUNICACIÓN Y BANCA CENTRAL:

UNA EVALUACIÓN A LA MITAD DEL CAMINO

“Si ustedes creen que me entendieron, entonces me expresé mal”.

Alan Greenspan, Presidente de la

Reserva Federal de los Estados Unidos1.

1. Introducción Mitad broma mitad en serio, la cita arriba mencionada es reflejo de la contradicción

que viven muchos banqueros centrales hoy en día: Por un lado, ante las

exigencias actuales de mayor transparencia y mejores explicaciones sobre el

quehacer de los bancos centrales, éstos deben proveer a la opinión pública con

mayor información, más entrevistas y mayores detalles sobre la conducción de la

política monetaria; en una frase, deben mostrar una muy amplia exposición ante

los medios de comunicación. Pero por otro lado, es difícil que olviden el enfoque

tradicional de que en vista del contenido altamente técnico y especializado de las

políticas de banca central, muchas veces es preferible hablar lo mínimo en público

para evitar ser mal interpretados y propiciar movimientos indeseables en variables

económicas clave. “En boca cerrada no entran moscas”, reza un refrán popular, y

ciertamente muchos banqueros centrales lo aplican casi literalmente. De ahí la

tradicional parquedad con la que se tiende a calificar al comportamiento de

funcionarios de la banca central cuando se enfrentan a los medios de

comunicación. Alan Greenspan por ejemplo, en muy pocas ocasiones concede

entrevistas a los medios, pero a la vez está consciente de las nuevas demandas

de información y transparencia que la sociedad exige. Esa es la dicotomía

comunicacional que enfrentamos en los bancos centrales.

1 Citado en la revista Der Spiegel, No. 43, octubre de 2000.

2

Pero la cita mencionada también nos da cuenta del gran reto comunicacional que

enfrentan los economistas: superar la percepción - muchas veces auténtica – de

que los economistas tienen una imposibilidad inherente para articular sus

mensajes en oraciones inteligibles.

Quizás motivados por enfrentar los nuevos tiempos que en exigencias de

comunicación se abrían ante los bancos centrales y conciliarlos a la vez con la

visión tradicionalista de sólo comunicar lo necesario, el CEMLA inició en 1996 un

foro anual entre los bancos centrales miembros para discutir e intercambiar puntos

de vista acerca de esta problemática. Estas reuniones de “Comunicación de

Banca Central” ciertamente han constituido un cónclave útil para conocer las

políticas y estrategias de comunicación que llevan a cabo otros bancos centrales,

así como sus visiones y opiniones sobre la peculiar circunstancia que envuelve el

ejercicio de la comunicación en un banco central. Ciertamente ha sido igualmente

enriquecedora la presencia en estos foros de profesionales de diferentes

disciplinas: comunicólogos en su mayoría, pero complementados por economistas,

profesionales del periodismo, abogados y administradores. El estudio de la

comunicación requiere de una interdisciplinariedad para ser entendida en su

cabalidad.

El grupo que año con año se ha venido reuniendo ha ido evolucionando en sus

planteamientos y ampliando la cobertura de los temas. De simples presentaciones

durante las dos primeras reuniones por parte de cada participante de lo que se

hace en materia de comunicación en sus respectivos bancos, la agenda ha

evolucionado para incluir temas más sofisticados y especializados. Prueba de ello

es el temario que nos ocupa en esta V Reunión de Comunicación de Banca

Central que celebraremos en el marco de la bella ciudad de Caracas, y teniendo

como anfitrión al Banco Central de Venezuela.

3

Personalmente esta es la tercera Reunión consecutiva en la que participo. Es por

ello que esta ponencia realmente no puede considerarse en forma aislada de las

dos anteriores que presenté 2. Debe ser vista en secuencia o si se quiere como la

tercera parte de un todo. En consecuencia, frecuentemente se harán referencias

a esos trabajos previos para evitar repeticiones.

¿Porqué el título del presente documento? ¿Porqué “a la mitad del camino”? En

primer lugar, para establecer la noción de que de ninguna manera se ha

alcanzado una conclusión sobre el tema y han quedado solucionados todos los

cuestionamientos. En segundo lugar, porque la primera mitad del camino ha

consistido en encontrar consensos sobre el rol de la comunicación en la banca

central; ahora la segunda mitad deberá compartir métodos y sistemas3, establecer

lineamientos y principios comunes, quizás hasta un código de ética para la

comunicación congruente con las legislaciones de derecho a la información

pública. En suma, determinar la dirección del futuro inmediato que la comunicación

debe tomar en nuestros bancos centrales.

Los consensos alcanzados. Sin afán de resumir todo lo que se ha discutido en

las sesiones anteriores, es conveniente repetir lo que a mi manera de ver son tres

de los consensos más importantes y amplios alcanzados en las Reuniones

anteriores:

(i) El imperativo de que los bancos centrales deben perseguir una

política comunicacional pro-activa. Este proactivismo debe darse

como un justo equilibrio que no olvide el espíritu tradicional del

banquero central y trate de compatibilizar la dicotomía a la que se

hacia referencia párrafos más arriba. Lo señalado por Turrent (1997)

resume acertadamente de que una política de comunicación pro-

activa implica que el banco central es quien “tome la iniciativa y que

2 Rubli (1998, 1999). 3 Como por ejemplo el tema de discusión que se ha incluido en esta Reunión acerca de las técnicas de

manejo de un “public enquiries group” .

4

incluso éste trate de desarrollar virtudes de anticipación para

adelantarse a los acontecimientos”4. El mismo autor en otro trabajo

refleja otro consenso sobre la política pro-activa: “esta política tiene

que ser más dinámica, exigente y de un espectro social mucho más

amplio, más diversificado tiene que definir a sus interlocutores y ser

omniabarcante, en su esfuerzo debe llegar a todos los grupos de la

sociedad...y los mensajes deben ser a la medida de cada grupo

interlocutor”5.

(ii) Otro consenso importante alcanzado y mencionado en mi documento

anterior, es la necesidad de consolidar una estrategia integral y

articulada de comunicación en torno a la política monetaria. La

diseminación de información amplia y transparente de las acciones

de política monetaria debe desembocar en un “proceso sistemático y

un esfuerzo continuo encaminado a orientar y explicar la política

monetaria” 6.

(iii) Y finalmente una coincidencia importante es que una estrategia

integral de comunicación por parte del banco central sobre la política

monetaria fomenta en la población una auténtica cultura anti-

inflacionaria de incalculable beneficio social 7.

En México también estamos “a la mitad del camino”. En lo que concierne a la

situación particular del Banco de México, los consensos anteriores son

plenamente compartidos. Acorde con ellos, en los últimos años se han desplegado

esfuerzos enmarcados en una política de comunicación pro-activa que busca un

acercamiento con los distintos actores sociales. No obstante los avances, es

mucho todavía lo que debe hacerse, sobretodo en lo que se refiere al desarrollo

4 Turrent (1997), p. 5 5 Turrent (1999), pp. 22-23. 6 Rubli (1999), p. 4. 7 Ibid. p. 22.

5

de “instrumentos de comunicación” representado por una línea de publicaciones

diversas sobre los temas de la banca central, la política monetaria y la inflación

enfocados a diversos públicos y grupos. A diferencia de la mayoría de los bancos

centrales, en el Banco de México no hemos podido concluir todavía la producción

de este tipo de folletos y cuadernos explicativos. Este proceso ha llevado más

tiempo del previsto, y se espera que en la primera mitad de 2001 se publiquen los

dos o tres primeros cuadernos de la serie de publicaciones explicativas.

Pero la principal característica de porqué en el Banco de México nos encontramos

“a la mitad del camino” se debe a lo siguiente:

(i) Actualmente el Banco está transitando gradualmente hacia un nuevo

esquema de política monetaria que se conoce como “régimen de objetivos

explícitos de inflación” (inflation targeting). Uno de los principales

imperativos de este esquema es que requiere del apoyo de una política de

comunicación muy amplia y activa. Por lo tanto, la política comunicacional

en el Banco también está en transición para adaptarse a las exigencias

comunicacionales que impone el nuevo régimen de política monetaria. A

este respecto, sobretodo en el año 2000, se han hecho ya importantes

avances (como se detallará en la siguiente sección).

(ii) Por otro lado, en la operación del mencionado nuevo esquema monetario,

un ingrediente importante para enmarcar los esfuerzos y efectividad de las

políticas anti-inflacionarias es conocer las percepciones públicas sobre el

pernicioso fenómeno de la inflación. Para ello, en los últimos años, los

bancos centrales han utilizado cada vez más como una importante

herramienta de sus estrategias de comunicación a las encuestas de opinión

pública. En concreto, dichas encuestas se han enfocado a conocer la

percepción que tienen ciertos grupos - o bien la sociedad como un todo-

acerca de lo que es y como funciona el banco central y la actitud pública

hacia el mal social que es la inflación. Por lo tanto, estas encuestas de

6

opinión pueden servir en forma útil para diseñar una estrategia de

comunicación más efectiva por parte de un banco central que promueva un

consenso social a favor de la estabilidad y una cultura de aversión a la

inflación.

Por lo tanto, en vista de que los dos elementos mencionados constituyen piezas

fundamentales de la transición comunicacional necesaria para consolidar una

estrategia integral que sea un eficaz complemento al nuevo régimen monetario de

objetivos explícitos de inflación, en este documento se han escogido dichos

elementos para ser desarrollados como principales núcleos temáticos. Así, la

siguiente sección 2 trata sobre las exigencias comunicacionales que impone la

adopción de un paradigma monetario de objetivos explícitos de inflación. La

sección 3 brevemente esboza el perfil que debe tener un comunicador eficiente de

un banco central. La sección 4 aborda el tema de conocer la percepción pública

sobre el banco central y la inflación mediante la técnica de encuestas. El

documento concluye con unas consideraciones finales sobre los retos

comunicacionales de banca central que impone la agenda inmediata, con

particular énfasis en el Banco de México.

7

2. Las Exigencias Comunicacionales de un Régimen Monetario de

Inflación por Objetivos

El año pasado, en este mismo foro (la IV Reunión de Comunicación de Banca

Central), como parte del documento presentado por este ponente, se incluyó una

sección que trató sobre el reto comunicacional que representa la adopción del

esquema monetario conocido como “objetivos implícitos de inflación” (inflation

targeting).8 Por lo tanto, sólo resumiremos aquí las consideraciones principales al

respecto y el énfasis será en detallar los avances logrados durante el presente año

para eventualmente converger a dicho régimen en México, enfatizando desde

luego las exigencias comunicacionales que se han ido cumpliendo al respecto.

2.1 Principales Características de este Régimen Monetario9

Es conveniente repasar someramente las principales características del régimen

de “objetivos explícitos de inflación” (que abreviaremos como IT de acuerdo con

las siglas del término en inglés). Bajo tal régimen, la tasa de inflación para un

periodo determinado es el objetivo y compromiso directo del banco central, en vez

de utilizar como objetivo intermedio a un agregado monetario u otra variable. Es

un marco monetario que implica un uso más discrecional de diversos instrumentos

de política monetaria, pues lo fundamental es cumplir con la expresión del objetivo

de inflación, representada por una tasa inflacionaria para un periodo determinado.

Para ello se requiere que el proceso de toma de decisiones de la política

monetaria utilice una amplia gama de indicadores. La adopción de este esquema

monetario implica varios temas de índole técnica. Basta mencionar que entre los

principales aspectos para instrumentar este marco para la política monetaria, se

encuentran la determinación de expresar la meta de inflación como un valor único

o como rango; la definición de la medición pertinente de inflación que se utilizará,

8 Véase Rubli (1999), pp. 18-21. 9 La literatura técnica sobre este esquema monetario es muy vasta; sólo mencionaremos el libro de

Bernanke, Laubach, Mishkin y Posen (1999) como una excelente recopilación sobre el tema.

8

ya que muchas veces se opta por un índice de precios que contenga componentes

que realmente puedan ser controlados en gran medida por el banco central. A este

respecto, la elección es construir índices ex profeso para darle seguimiento al

objetivo, y dichos índices excluyen bienes cuyos precios son muy volátiles por ser

altamente susceptibles a choques transitorios. Estos índices “más limpios” en el

sentido anterior se conocen como de inflación subyacente.

Otras decisiones se refieren a definir el horizonte y velocidad de la desinflación lo

cual implica el establecimiento de metas multianuales de inflación, y a definir

reglas transparentes sobre las circunstancias bajo las cuales la meta podría ser

modificada por presentarse condiciones totalmente exógenas a la política

monetaria que podrían impedir el cumplimiento cabal del objetivo.

Como se desprende de lo anterior, este esquema requiere de un aumento de la

transparencia de las acciones del banco central y de una comunicación e

información fluida y constante con el público, pues permanentemente se deberá

informar si la meta de inflación se está cumpliendo, y en caso de desviaciones,

explicarlas y corregirlas. Ello hace también que el proceso de rendición de cuentas

sea más estricto, pues está referido precisamente al cumplimiento de la meta

inflacionaria.

2.2 IT y la Comunicación

La principal motivación para adoptar el régimen de IT es que se ha comprobado

que es un esquema que puede favorecer la consolidación de la credibilidad en las

políticas del banco central y de su objetivo de abatir el ritmo inflacionario10. Su

ventaja es que permite una evaluación más tangible del desempeño monetario del

banco central, y por ende, una mejor rendición de cuentas ante la sociedad;

asimismo mejora la comprensión del público hacia la política monetaria. Pero

10 Países como Nueva Zelanda, Canadá, Gran Bretaña, Suecia Israel, Australia, España y más recientemente

Brasil, han adoptado este esquema de política monetaria y han logrado alcanzar reducidas tasas de inflación y bajas expectativas inflacionarias en forma permanente.

9

como ya se mencionó en un documento anterior,11 un régimen monetario de IT exige requerimientos mucho más estrictos en términos de cantidad, calidad y

transparencia de información relevante así como de estrategia de comunicación

con la sociedad para un adecuado seguimiento y monitoreo. Esto último es

particularmente relevante, pues sin apoyo público, los esfuerzos de las acciones

del banco central bajo un esquema de IT estarían encaminados al fracaso. Es por

ello que resulta particularmente crucial bajo este esquema crear un consenso

social en torno a la necesidad de lograr la estabilidad permanente de precios.

2.3 Avances en la Transición hacia el IT en México

Se mencionó en la introducción de este documento, que el Banco de México está

transitando gradualmente hacia un régimen de IT y de que consecuentemente la

política de comunicación del Banco Central está también inmersa en una

transición para cumplir con las exigencias comentadas que le impone el esquema

de IT. Durante el presente año 2000, se han dado seis avances importantes en

términos de la transición hacia un IT, mismos que han implicado cumplir con las

exigencias comunicacionales respectivas:

1. Anuncio de metas inflacionarias en un horizonte multi-anual

2. Cálculo y publicación de una medición de inflación subyacente

3. Publicación de un reporte trimestral detallado sobre la evolución de la

inflación

4. Declaraciones públicas sistemáticas del Gobernador sobre la tasa

mensual de inflación esperada

5. Reconocimiento oficial de que se persigue explícitamente adoptar el IT en un futuro cercano

6. Intención de un levantamiento de una encuesta sobre percepción

pública del fenómeno inflacionario.

11 Ibid. p. 19.

10

Me referiré a continuación brevemente a cada uno de estos aspectos y qué es lo

que han implicado en términos de política de comunicación.

(i) Anuncio multi-anual de metas de inflación. Desde inicios de 1999, el Banco

de México expresó en uno de sus documentos públicos, de que perseguiría un

objetivo inflacionario de mediano plazo consistente en lograr en el año 2003 una

tasa inflacionaria similar a la de sus principales socios comerciales.12 En ocasión

de la publicación del “Programa de Política Monetaria para 2000” en enero del

presente año, la Junta de Gobierno del Banco de México reiteró el objetivo

inflacionario de mediano plazo del 2003.13 Repetir esta intención fue

particularmente importante a la luz de que a mediados de año se celebrarían

elecciones presidenciales, y el Banco Central quiso enviar el mensaje a la

sociedad de que el hecho de que el Banco es autónomo implica que su tarea

prioritaria de abatir la inflación se tiene que cumplir al margen de cualquier ciclo

político e independientemente de quién resultara ganador en la contienda

electoral.

No obstante lo importante de haber expresado un objetivo a mediano plazo,

inmediatamente surgieron voces críticas cuestionando el porqué el Banco había

dado a conocer esta meta para 2003 (y desde luego la meta de 200014), sin haber

anunciado de una buena vez las metas para los años intermedios 2001 y 2002. Se

adujo que compromisos multianuales reforzarían la credibilidad. No obstante, el

Instituto Central acertadamente declaró que las metas de inflación no las puede 12 Véase Banco de México (1999a), p. 51, y (1999b) p. 137. Cabe mencionar de que después de haber

entrado en vigor la nueva ley el 1 de abril de 1994 que le concede autonomía al Banco, ya desde su primer Reporte de Política Monetaria dado a conocer en mayo de 1994, el Banco externó precisamente en esos términos su objetivo inflacionario de mediano plazo: “El Gobierno Federal, a través de diversas exposiciones que sus funcionarios han hecho durante los últimos años, ha manifestado su propósito de reducir la tasa de inflación a niveles semejantes a los que privan en los países que son los principales socios comerciales de México. La Junta de Gobierno del Banco concuerda con este criterio como objetivo de medio plazo.” [Banco de México (1994), p. 54]. A raíz de la grave crisis financiera desatada a fines de ese año y que implicó un severo programa de ajuste y estabilización durante los años subsecuentes, el Instituto Central ya no volvió a insistir en sus pronunciamientos sobre este objetivo de mediano plazo sino hasta 1999, una vez logrados avances duraderos en el proceso desinflacionario.

13 Véase Banco de México (2000 a), p. 1.

11

establecer unilateralmente y que para ello tendría que concertarlas con la nueva

administración. Por otro lado, si bien las metas multianuales son un ingrediente

primordial de los esquemas de IT, El Banco no había anunciado todavía,

categóricamente, que buscaría transitar hacia dicho régimen.

Conforme fue transcurriendo el año, se fue consolidando la desinflación y se

definió el proceso electoral. Ello permitió entonces que cuando el Banco de México

anunció formalmente la meta de inflación para 2001 el 17 de octubre de este año,

diera a conocer la trayectoria preliminar que permitiría alcanzar el objetivo de

mediano plazo: las tasas de inflación en 2001 y 2002 no deberían exceder 6.5 y

4.5 por ciento respectivamente para así converger a una inflación cercana a 3 por

ciento en 200315. A su vez, se expresó en el boletín de prensa correspondiente, de

que este horizonte multianual se había establecido por consenso entre el Banco

Central, la administración saliente y el equipo económico de transición de la

administración pública entrante.16 En suma, con esta expresión de objetivos de

inflación multianuales se cumplió con un elemento importante para el tránsito

hacia el marco de IT, y el manejo correspondiente en términos del requerimiento

de comunicación respectivo fue el adecuado. Esto último debido a que se fue

informando y explicando oportunamente a la opinión pública y no se registraron

reclamos sustantivos por parte de los medios o de analistas especializados.

14 La meta para 2000 es una tasa máxima de inflación de 10 por ciento. La expectativa es que este objetivo

se cumplirá con cierta holgura, pues la inflación anual apunta a ser alrededor de 8.8 por ciento. 15 Véase Banco de México (2000d, 2000e). 16 Banco de México (2000d).

12

(ii) Cálculo y publicación de una medición de la inflación subyacente. Como ya

se mencionó, un componente importante del IT es el de monitorear una medición

de la inflación que no contenga demasiados elementos volátiles fuera del control

del banco central. Una medición ajustada o “limpia” de estos componentes

volátiles se conoce como inflación subyacente (core o headline inflation).17 Como

parte de la transición hacia el IT, el Banco de México decidió a partir del 25 de

julio, publicar mensualmente el comportamiento de una definición de inflación

subyacente. Dicha definición excluye del índice convencional a los precios de los

bienes y servicios públicos fijados por decreto por el gobierno, a los precios de los

bienes agropecuarios por estar sujetos a los vaivenes y exogeneidad de las

condiciones climatológicas, y a los costos de los servicios en educación, que en el

caso de México han probado ser altamente volátiles. Al darse a conocer la práctica

de que se publicará, en adición al IPC tradicional, la inflación subyacente, se puso

especial cuidado en ofrecer una explicación adecuada a la opinión pública.18 En

los meses en que se lleva dando a conocer al índice de inflación subyacente, no

ha habido mayores críticas ni cuestionamientos. Además de las explicaciones

satisfactorias ofrecidas a la opinión pública, esto se atribuye al hecho, ya

mencionado, de que ambos índices se continúan publicando y mes a mes se hace

una comparación entre ambos; el Banco ha sido lo suficientemente cuidadoso de

no destacar la importancia de un índice sobre el otro. Ambos representan

mediciones útiles que contribuyen a un conocimiento público más detallado de las

distintas presiones inflacionarias. 17 Conceptualmente se ha criticado a la inflación subyacente porque no es representativa de las presiones

inflacionarias completas de la economía y ofrece un panorama un tanto amañado de la situación inflacionaria. Los críticos hacen la similitud con un partido de futbol, donde el equipo de casa perdió el juego por 2:1; pero si no se considera un gol que le anotaron en tiro penal y el hecho que expulsaron a dos jugadores por actitudes violentas, entonces el marcador “ajustado” indicaría que el equipo de casa ganó 1:0. Aunque aparentemente persuasiva, esta crítica no es del todo válida, porque no se trata de falsear el resultado sino de indicar cuales componentes de la inflación se atribuyen a decisiones de política en manos del banco central y cuales a elementos totalmente exógenos. En todo caso, siempre se publican las dos mediciones, no es que la inflación subyacente sustituya totalmente a la medición convencional del aumento de los precios. Un banco central siempre tomará en cuenta todas las fuentes generadoras de presiones inflacionarias, pero sabe que sus acciones de política tendrán un impacto más directo e inmediato sobre la inflación subyacente. La distinción contribuye a forjar credibilidad en la habilidad del banco central de cumplir con un régimen de IT.

13

(iii) Publicación trimestral del Reporte de Inflación. En enero de este año, el

Banco de México anunció que como apoyo a la eventual adopción de un régimen

de IT iniciaría la publicación trimestral de un reporte sobre la situación de la

inflación, similar a los testimonios que ya muchos bancos centrales publican. El

Banco convino en dar a conocer estos reportes durante el mes subsecuente al

término de cada trimestre. El objetivo central de los mismos es hacer un recuento

detallado y desglosado del comportamiento trimestral de los precios y compararlo

con la perspectiva de cumplir la meta anual de inflación. Ante posibles

desviaciones, el reporte explicaría sus causas y enunciaría las medidas

correctivas necesarias que se adoptarían para recuperar el sendero conducente al

logro de la meta. Como es de esperarse, en estos reportes se incluye una

descripción detallada de la política monetaria llevada a cabo. Estos documentos

trimestrales se irán convirtiendo en las expresiones más importantes de las

acciones, comportamiento y políticas del Banco, sustituyendo en importancia al

resto de los reportes que se publican 19. Esto es congruente con el IT. Durante el

año, la recepción de estos reportes trimestrales por parte del público especializado

y los medios ha sido muy buena, lo que revela una adecuada política de difusión y

manejo explicativo ante la opinión pública.

(iv) Influir sobre las expectativas a través de declaraciones públicas. Durante el

año, se comenzó con la costumbre de que el Gobernador, a través de

declaraciones públicas, proporciona elementos para encauzar las expectativas

sobre la tasa mensual de inflación. Esto ha dado resultados satisfactorios, porque

en aquellos meses en que el mercado esperaba una inflación mayor a la que

finalmente se registró en ese mes, el Gobernador declaraba con antelación un

18 Véase el boletín de prensa respectivo, Banco de México (2000 c) y (2000 e) pag. 77 y 78. Los reportes

trimestrales de inflación contienen desde luego explicaciones amplias sobre el comportamiento de este índice.

19 Desde 1995 el documento más esperado por el público es el “Programa de Política Monetaria” para el año que se da a conocer en enero. El próximo enero de 2001 será la primera vez que se publicará el Reporte de Inflación correspondiente a un cuarto trimestre; es por ello que el Banco de México está considerando incluir la descripción del programa monetario en el Reporte de Inflación para evitar que sean dos documentos importantes los que circulen en un mismo mes.

14

dato estimado de la tasa mensual y ello contribuía a que los mercados anticiparan

dicha tasa, corrigieran sus expectativas y se minimizaba así el elemento

“sorpresa” que puede ser muy volátil y alimentar incertidumbres. Esta es una

práctica socorrida de los esquemas de IT, pues es un método que ayuda a anclar

las expectativas de acuerdo con el objetivo cuantitativo de inflación.20 Debe

subrayarse que su eficacia sólo es posible si se goza de credibilidad, pues de lo

contrario las declaraciones serían contraproducentes. El hecho de que este

método ha sido satisfactorio, refleja que el Banco de México cuenta con un

razonable grado de credibilidad.

(v) Reconocimiento de que se transita hacia la adopción del régimen de IT.

Gradualmente el Banco de México ha ido informando públicamente que está

transitando hacia la eventual adopción del esquema de IT. Inicialmente, apenas y

se mencionó al inicio del Reporte de Inflación correspondiente al primer trimestre

del año: “…la publicación de un informe trimestral de inflación, ampliando los

mecanismos de comunicación con el público …(es un) nuevo elemento en la

conducción de la política monetaria que representa un paso adicional en la

transición hacia un esquema de objetivos de inflación”21.

Posteriormente, los miembros de la Junta de Gobierno en sus declaraciones

públicas han ido haciendo el señalamiento respectivo en forma cada vez más

explícita22. Finalmente el Banco de México organizó en noviembre, en el marco de

su 75 aniversario, un seminario técnico donde se discutieron ampliamente entre

connotados académicos extranjeros y prestigiosos gobernadores de bancos

centrales las experiencias e implicaciones del régimen monetario de IT.23 Se

20 Aunque en el contexto de apoyar el valor del tipo de cambio en los mercados internacionales, esta

práctica de determinar las expectativas mediante declaraciones se denominó como “intervención oral” y fue muy habitual en el entonces Presidente del Bundesbank Tietmayer.

21 Banco de México (2000b), p.1. 22 Por ejemplo Elizondo (2000): “El Banco de México ha avanzado paulatinamente hacia la adopción del

esquema mencionado”. 23 Las ponencias respectivas que se presentaron en el Seminario mencionado pueden consultarse en

www.banxico.org.mx/conferencia2000

15

aprovechó la ocasión para dejar en claro que el Banco de México tiene planeado

adoptar este esquema.

(vi) Intención de llevar a cabo una encuesta sobre percepción pública de la

inflación. La sección 4 del presente documento está dedicada al tema de

implementar una encuesta de opinión para conocer la percepción de la sociedad

sobre el fenómeno inflacionario. Aquí mencionaremos solamente que el Banco ha

evaluado la posibilidad de llevar a cabo próximamente una encuesta tal, pues

considera que es un elemento más que puede contribuir a establecer una

adecuada política de comunicación en apoyo del régimen de IT.

En suma, se reseñaron en esta sección los avances que en el año 2000 ha dado

el Banco de México en seis elementos importantes que forman parte de la

transición hacia el régimen monetario de IT. Asimismo, en cada caso se

desprende que se ha cumplido con las exigencias comunicacionales respectivas y

que el apoyo de difusión y comunicación ha sido el adecuado.

Por último, no debe pasarse por alto que una de las principales características que

ofrece el marco monetario de IT es la transparencia del proceso de la política

monetaria y que el banco central está expuesto permanentemente a un escrutinio

público más intenso. Un ancla importante para el funcionamiento del esquema es

la credibilidad. Por lo tanto, algunos analistas han comenzado a plantear que una

vez que se haya adoptado formalmente el régimen de IT, sería en detrimento de

la credibilidad de que el Banco de México continuara midiendo la inflación.

Señalan que si bajo el IT el objetivo explícito es el logro de una determinada tasa

16

de inflación, resultaría incongruente que el mismo Banco midiera su propia meta.24

La solución a este conflicto de ser simultáneamente “juez y parte” se daría si la

medición de los índices de precios se transfiriera a una entidad estadística

autónoma como sucede en la mayoría de los países. En México esa entidad sería

el INEGI,25 pero en la actualidad no es un ente independiente del gobierno. Por lo

tanto, mientras no se le conceda total independencia a dicho Instituto, no puede

plantearse que dicha responsabilidad recaiga fuera del Banco de México. En todo

caso, la transición hacia el IT debería acelerar la autonomía del INEGI.26

24 Véase Ornelas (2000). Además de este argumento, esta analista junto con varios otros, han externado la

postura de que en aras de una mayor transparencia el Banco de México debería dar a conocer, como lo hacen muchos bancos centrales con un rezago razonable, las minutas de las deliberaciones y discusiones sobre política monetaria de la Junta de Gobierno del Banco. Al respecto, miembros de la Junta han respondido que de hacerlo, en realidad el beneficio de contar con nueva y mayor información sería mínimo, toda vez que el Banco ya provee información muy amplia sobre el proceso de la política monetaria a través de boletines de prensa que son prácticamente inmediatos, las frecuentes declaraciones e intervenciones públicas de los miembros de la Junta y los reportes trimestrales de la evolución de la inflación.

25 INEGI = Instituto Nacional de Estadística, Geografía e Informática, dependiente de la Secretaría de Hacienda y Crédito Público.

26 Dotar de autonomía al INEGI sólo es una facultad del Congreso. Hace unos años se envío a los legisladores una iniciativa en este sentido, pero por diversas razones la discusión al respecto no fructificó y ya no ha continuado.

17

3. El Perfil de un Comunicador de Banca Central Eficiente En vista de que el paradigma monetario de objetivos explícitos de inflación tiene

exigencias comunicacionales mucho más estrictas, la capacidad de comunicar

eficazmente por parte del banco central adquiere una importancia mayor. Técnicos

y funcionarios se ven en la necesidad de desempeñar en forma cada vez más

creciente el papel de comunicadores, un rol para el cual frecuentemente no se

sienten adecuadamente capacitados. Es por ello conveniente establecer el perfil

con las características básicas para contar con comunicadores eficientes de banca

central. Desde luego estas características que configuran el citado perfil no son,

en lo esencial, diferentes de las de un buen comunicador en otras disciplinas. No

obstante resulta conveniente en este breve apartado de este documento señalar

las características básicas del perfil que debe cumplir de un buen comunicador de

banca central.

• La primera característica obvia que debe poseer es la de un amplio

conocimiento técnico e institucional.

• Ello le permite estar plenamente convencido de las virtudes de las políticas

que busca “vender” (convicción sobre la política de desinflación).

• Su nivel de preparación profesional y experiencia le deben permitir la

capacidad de poder expresar un mismo mensaje a públicos diferentes en

forma clara y entendible.

• Ello requiere de la habilidad de bajar o subir el nivel de las explicaciones

necesarias de acuerdo con el nivel del interlocutor. Discutir entre

economistas es relativamente fácil, pues se habla el “mismo lenguaje”; el

reto para un buen economista es tener la capacidad de hacerse entender

ante públicos legos en la materia.

18

• Frecuentemente las declaraciones públicas de los funcionarios de mayor

rango en un banco central tienen la capacidad de influir en los mercados.

Por ello, se debe ser moderado en el lenguaje y aquilatar la capacidad que

se puede tener de influir sobre variables importantes.

• El lenguaje que utiliza no debe generar confusiones ni ambigüedades.

• Deberá tener un criterio amplio para entenderse con interlocutores de muy

diversa índole y tendencias ideológicas y mostrar la debida paciencia con

aquéllos que pueden ser hostiles hacia el mensaje que se quiera transmitir.

• Por último, deberá tener los atributos obvios de cualquier buen

comunicador: facilidad de palabra, buena dicción, buena oratoria, carisma,

riqueza de lenguaje etc.

Aunque la lista anterior pueda parecer obvia, es conveniente tenerla en mente,

pues los economistas que repentinamente tienen que ejercer un papel de

comunicador, por lo general no han sido entrenados para tal tarea. Por otro lado,

en vista del halo de tradicionalidad que tiende a cubrir aún a muchos bancos

centrales, puede existir cierta reticencia o hasta desdén por ejercer la

comunicación abierta. Todo ello puede solventarse con una respectiva

capacitación interna de aquellos funcionarios seleccionados para ese fin.

Ahora bien, a pesar de una adecuada capacitación, el oficio o arte de ser un buen

comunicador se va adquiriendo con la práctica sistemática. Pero no hay que

olvidar de que la comunicación es un ejercicio de doble vía, de responsabilidades

compartidas.

En síntesis, las exigencias para un buen comunicador son de índole intelectual,

cultural, pragmática, ideológica, y técnica. Si bien las características de un buen

comunicador en el caso de los bancos centrales no difiere esencialmente de las de

19

cualquier otro en este campo, existen ciertas particularidades que les son propias

a los economistas como comunicadores. Entre ellas, el hecho de que la política

monetaria tiene una naturaleza muy técnica, lo que dificulta muchas veces una

difusión masiva de las acciones de política monetaria que sean entendibles.

Asimismo, de que frecuentemente el lenguaje utilizado tiende a estar muy cargado

de tecnicismos. Por lo tanto, para una comunicación eficiente, el auténtico reto es

darse a entender con todo público.

20

4. Conocer la Percepción Pública sobre el Banco Central y la Inflación mediante una Encuesta

“De hecho, no tenemos ninguna información sistemática sobre qué ocurre en las mentes de los hombres públicos, cuando meditan sobre el peso que debe darse a la opinión pública en las decisiones gubernamentales.”

V.O. Key Jr.27

En los últimos años, los bancos centrales han utilizado cada vez más como una

importante herramienta de sus estrategias de comunicación a las encuestas de

opinión pública. En concreto, dichas encuestas se han enfocado a conocer la

percepción que tienen ciertos grupos - o bien la sociedad como un todo- acerca de

lo que es y como funciona el banco central y la actitud pública hacia el pernicioso

fenómeno de la inflación. Conocer estas percepciones públicas, no sobra

reiterarlo, constituye un ingrediente importante para enmarcar los esfuerzos y

efectividad de las políticas anti-inflacionarias de los institutos emisores.

Por lo tanto, estas encuestas de opinión pueden ser útiles para diseñar una

estrategia de comunicación más efectiva por parte de un banco central. El

principio es muy simple: si se piensa establecer una campaña para crear un

consenso público a favor de la lucha contra la inflación y las virtudes de un banco

central independiente, más vale conocer en detalle lo que la opinión pública piensa

ex ante sobre estas cuestiones. En términos mercadológicos, se trata de tener un

adecuado conocimiento del mercado al cual se le atacará con una campaña

publicitaria. En términos más técnicos, como ya se expresó en un documento

27 V.O. Key jr. “Public Opinion and the Decay of Democracy”, Virginia Quarterly Review, Fall 1961,

pp.490, mencionado por Lemert (1983).

21

anterior, la información obtenida a través de estas encuestas “contribuye a

conocer el tipo de modelo analítico implícito de inflación que utiliza el público y que

sirve para determinar su mecanismo de formación de expectativas”28. Así, el

diagnóstico que arrojen los resultados de estas encuestas constituirá un insumo

fundamental para diseñar una campaña de difusión, información y comunicación

encaminada a mejorar sustancialmente la percepción de la opinión pública sobre

los fenómenos y las políticas de las que típicamente se ocupan los bancos

centrales. Igualmente en un documento previo, ya se había establecido que una

campaña comunicacional que persiga lo anterior, debe propiciar un efecto-

imitación en el público para forjar la aversión colectiva hacia la inflación. Por ello,

lo conveniente es utilizar técnicas y mensajes publicitarios similares a los que se

usan en campañas públicas contra otros males sociales como por ejemplo la

drogadicción, el contrabando, el abuso infantil y sexual etc. 29

4.1 Algunas consideraciones conceptuales sobre las encuestas públicas.

La aspiración de un sistema democrático de forjar una sociedad abierta y

accesible requiere de un público informado, interesado y participativo. Este público

debe poseer la habilidad y disposición de poder expresarse en forma colectiva o

individual sobre temas y cuestiones específicas a todos los niveles sociales y de la

vida pública. En las ciencias sociales, la utilización ampliamente más generalizada

de encuestas públicas de opinión para conocer la percepción y expresión de la

sociedad ante ciertos hechos y fenómenos se ha dado en el campo político-

electoral. En el terreno de la política económica, la utilización de encuestas de

opinión definitivamente no ha gozado de una amplia aplicación. 30 Un trabajo

pionero que consistió en un estudio comparativo internacional mediante encuestas

28 Véase Rubli (1999), pp. 16-17. 29 Véase Rubli (1999), pp. 17-18. 30 Cabe mencionar que aquí nos estamos refiriendo a la utilización de lo que estrictamente son encuestas de

opinión desde el ámbito de un público amplio y aleatorio, y no se está considerando el tipo de encuestas dirigidas y especializadas a grupos acotados y definidos que los bancos centrales llevan a cabo con regularidad: por ejemplo, encuestas de expectativas entre especialistas económicos, encuestas a empresas determinadas para conocer sus planes de inversión, comportamiento exportador, utilización de créditos, etc.

22

para determinar la actitud pública contra la inflación fue el de Schiller (1994), un

profesor de la Universidad de Yale.

Algunos principios y conceptos que se manejan en el análisis general de las

encuestas de opinión pueden trasladarse a la problemática analítica sobre la

percepción y actitud sobre el mal de la inflación, considerando esta última como un

daño social. Por lo general, se estudia la interrelación entre opinión pública y

política pública. Específicamente en lo que concierne a nuestro ámbito de combate

a la inflación, ello se representa en el vínculo entre opinión publica y la política

monetaria.

En términos amplios, para evaluar la influencia sobre la opinión pública de una

cierta política pública es necesario conocer los límites de las actitudes sociales. En

forma por demás importante, se debe conocer la intensidad y dirección de las

percepciones y la capacidad de poder actuar sobre dichas percepciones. En esto

último, los medios de comunicación constituyen un instrumento importante de

influencia. Sin embargo, para la evaluación anteriormente descrita entre opinión

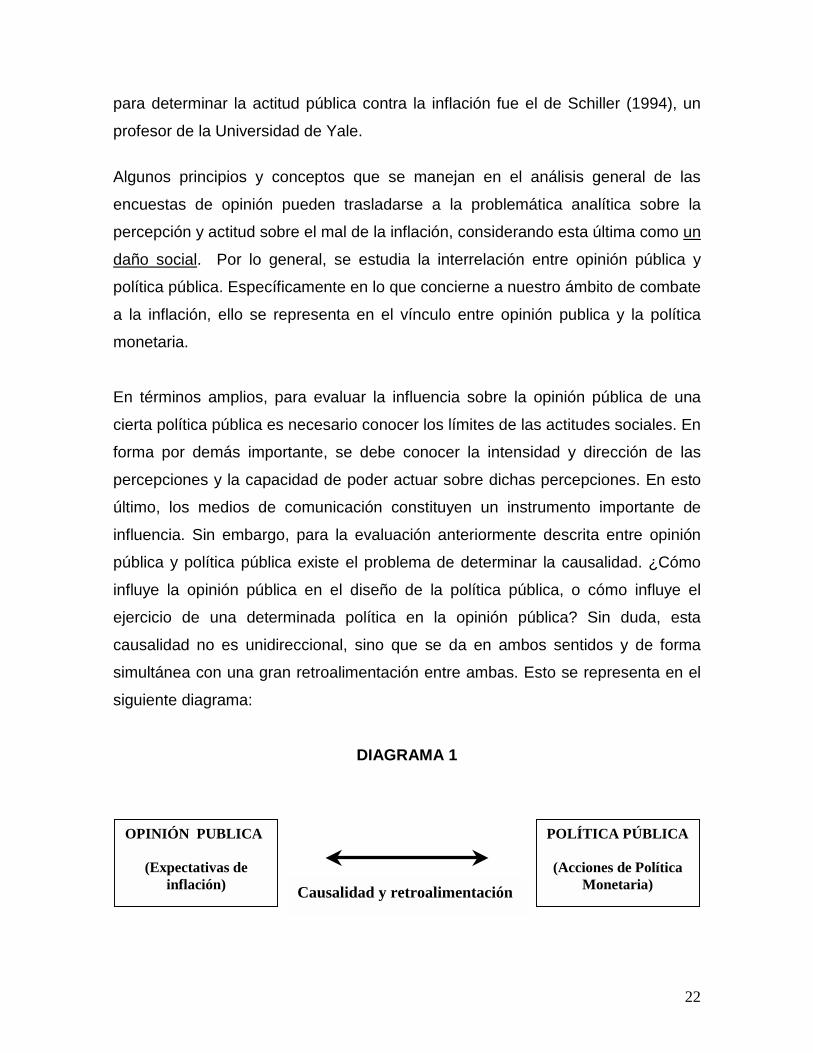

pública y política pública existe el problema de determinar la causalidad. ¿Cómo

influye la opinión pública en el diseño de la política pública, o cómo influye el

ejercicio de una determinada política en la opinión pública? Sin duda, esta

causalidad no es unidireccional, sino que se da en ambos sentidos y de forma

simultánea con una gran retroalimentación entre ambas. Esto se representa en el

siguiente diagrama:

DIAGRAMA 1

OPINIÓN PUBLICA

(Expectativas de inflación)

POLÍTICA PÚBLICA

(Acciones de Política Monetaria) Causalidad y retroalimentación

23

La problemática de causalidad complica desde luego cualquier diagnóstico y

diseño de estrategias para la utilización de instrumentos de la política pública en

cuestión y la cuantificación de su impacto sobre la opinión pública. Si la causalidad

fuese unidireccional, el ejercicio de la política pública en este ámbito sería hasta

cierto sentido una regla mecanicista: para lograr una mejora en la percepción

pública sobre la inflación, por ejemplo, para bajar la expectativa inflacionaria en x

puntos porcentuales, se requiere ajustar la política monetaria en tal forma que

aumenten las tasas de interés a y por ciento. Sin embargo existe un fuerte

componente de retroalimentación y que termina definiendo una causalidad en la

otra dirección: la determinación autónoma de las expectativas de inflación por

factores económicos, sicológicos, educativos, sociológicos y culturales (los

economistas dirían “por la definición del modelo de formación de expectativas”)

termina por ser un importante elemento para determinar la magnitud del ajuste

necesario en la política monetaria para el logro del objetivo de bajar las

expectativas inflacionarias.

Los estudiosos de la ciencia política y de la comunicación señalan que la

capacidad de ejercer un mayor control para determinar que la causalidad sea

mayormente de la opinión hacia la política pública, es una medición del poder de

los grupos sociales. [Véase Strouse (1975)]. Un ejemplo clásico en este sentido lo

constituyeron varias encuestas de opinión llevadas a cabo en medio de la crisis

política de Watergate en los Estados Unidos a principios de los setenta. La opinión

pública tan adversa sobre la percepción del Presidente Nixon que revelaron estas

encuestas fueron finalmente una presión importante para forzar su dimisión.

Trasladar este concepto del poder de presión de los grupos sociales a nuestro

ámbito de combate a la inflación, significa que si existe una gran aversión hacia el

fenómeno del crecimiento de los precios, habrá el apoyo social necesario para que

el banco central lleve a cabo una política monetaria acordemente moderada y se

vigile que el gobierno no incurra en una política fiscal expansiva.

24

Politólogos que han estudiado la interacción entre opinión y política pública [Como

por ejemplo Beardsley y Munger mencionados por Strouse (1975)], señalan la

importancia de determinar el nivel de congruencia entre ambos elementos. Sin

embargo, una elevada congruencia complica el problema de poder identificar la

causalidad entre opinión y política pública: la congruencia puede hacer que la

opinión pública tenga un fuerte impacto sobre la política pública, o a la inversa, o

ambos. Estos estudiosos señalan que en este terreno social es sumamente difícil

poder llegar a probar o comprobar empíricamente una hipótesis de causalidad. A

lo más que uno podría llegar sería a ciertas inferencias si uno supone una

causalidad recursiva y unidireccional bajo ciertas circunstancias específicas. Ello

es un principio y método muy conocido por los economistas y practicado con

habitualidad por los econometristas. Pero lo realmente relevante no es determinar

la causalidad, sino estudiar y conocer la naturaleza de la interacción entre la

opinión pública y las políticas públicas. En nuestro contexto, ello una vez más

encierra enseñanzas valiosas: ¿Cómo podría ser la opinión pública (las

expectativas de inflación) un catalizador para impulsar políticas monetarias y

fiscales congruentes con la estabilidad de precios? ¿Cómo influye la estructura de

opinión (las expectativas) en la función-reacción de la política monetaria de un

banco central ? ¿Cómo determinan al comportamiento de los precios y cantidades

en un mercado determinado, las percepciones públicas sobre ciertas variables

económicas?

En suma, las encuestas de opinión son un elemento relevante para conocer las

actitudes sociales hacia ciertos fenómenos e instituciones, mismas que interactúan

con la formación y ejecución de políticas públicas encaminadas al logro de un

objetivo compartido entre sociedad y autoridad.

25

4.2 La Opinión Pública y el Enfoque Económico de Elección Pública

Uno de los objetivos teóricos del enfoque económico de elección pública (public

choice)31 es el de explicar y predecir el desempeño de autoridades y gobierno en

términos de la ejecución de sus políticas públicas. La evaluación de la eficiencia

gubernamental, de los indicadores sociales y de las mediciones de calidad de

vida, así como la aplicación de la teoría económica a las decisiones colectivas a

todos los niveles de gobierno (y a burocracias corporativas privadas) son

preocupaciones centrales en la literatura de los teóricos del public choice. Una

revisión de este enfoque económico, indica cómo el papel de la opinión pública

puede contribuir a determinar las elecciones colectivas o las preferencias sociales.

Esto es particularmente importante en lo que se refiere a la provisión de los

llamados bienes públicos.32 Conocer las preferencias individuales o de grupo

puede ser importante para resolver -- al menos parcialmente -- el problema de la

indivisibilidad33 que presentan los bienes públicos: por ejemplo, para conocer el

valor de un puente para la sociedad o su utilidad marginal frente a otros bienes de

31 El enfoque del Public Choice dentro de la teoría económica fue objeto de un Premio Nobel concedido en

1986 a su principal exponente James Buchanan. Como referencia para el lector interesado, se menciona a continuación la literatura más importante al respecto: Mancur Olson, The Logic of Collective Action.: Public Goods and the Theory of Groups, Cambridge, Mass. Harvard University Press, 1965; James Buchanan and Gordon Tullock , The Calculus of Consent: Logical Foundations of Constitutional Democracy, Ann Arbor, Mich. Ann Arbor Paperbacks, The University of Michigan, 1971; James Buchanan and Robert Tollison eds. The Theory of Public Choice, Universitry of Michigan Press, Ann Arbor 1972; James Buchanan, Public Finance in Democratic Process, University of North Carolina Press, Chapel Hill 1967; Gordon Tullock, Private Wants Public Means, Basic Books, New York, 1970; Gordon Tullock, Papers on Non-market Decision-Making, University of Virginia Press, Charlottesville, 1966; y Mancur Olson, “Collective Action”, in The New Palgrave:A Dictionary of Economics, eds. John Eatwell, Murray Milgate, Peter Newman, Vol. 1, Mac Millan and the Stockton Press, New York, 1987, pp. 474-477.

32 En el análisis de la teoría de las finanzas públicas, un bien público es aquél que provee el gobierno para consumo de la colectividad y por el cual no cobra en forma directa: seguridad pública, alumbrado, carreteras, parques, educación y salud pública, playas, información vía Internet etc. Las principales características de un bien público frente a un bien privado es la no-exclusión para su consumo, (no se puede evitar que alguien específico lo disfrute), la indivisibilidad para su provisión (se ofrecen sólo en su totalidad y ello dificulta calcular su utilidad marginal), y su gratuidad directa (indirectamente la población los paga vía impuestos).

33 Este problema de indivisibilidad inherente en bienes colectivos se profundiza entre mayor sea la diversidad de preferencias en un grupo social. Los bienes privados no presentan este problema ante la diversidad de preferencias porque personas con valores diferentes consumirán cantidades diferentes del bien sobre el cual tienen opiniones y gustos distintos hasta alcanzar un punto en que debido a la utilidad marginal decreciente, la sociedad valuará igual a la unidad marginal del bien a su precio de mercado.

26

infraestructura. Por lo general, los economistas atribuyen estas preferencias al

“factor gustos” y lo consideran como determinado exógenamente. Generalmente

son reacios a considerar variables de actitud obtenidas mediante encuestas de

opinión pública para tener una aproximación más precisa sobre el mapa de

preferencias de un grupo social. Parecería obvio que una manera para establecer

el valor de proyectos y servicios públicos (su utilidad marginal social) sería la de

preguntarle directamente a la gente cuanto vale para ellos dicho proyecto en

relación con otros bienes y servicios. Mediante esa acción colectiva de revelar el

valor social puede conformarse una elección o preferencia pública por ciertos

bienes y obtener así una aproximación de su utilidad marginal superando el

problema de la indivisibilidad de un bien público.

La discusión anterior puede trasladarse a nuestro contexto: podemos considerar

que un banco central provee a la sociedad del bien público de la desinflación. En

efecto, la estabilidad o desinflación posee las principales características de un bien

público (gratuidad directa, no-exclusión e indivisibilidad). Puede entonces aplicarse

el análisis anterior y se podría determinar la utilidad marginal social de bajar la

inflación mediante una revisión de las actitudes y percepciones de la colectividad

obtenidas a través de encuestas de opinión.

Respecto a esto último, debe comentarse que tradicionalmente los economistas, a

diferencia de los politólogos, sicólogos y sociólogos, han mostrado una gran

desconfianza por la utilización de datos de actitudes de los individuos obtenidos

mediante encuestas. Ello parecería ser el resultado de su preferencia por

estadísticas económicas “sólidas” (hard facts) y por la aplicación de un método

científico que busca aproximarse más al de las ciencias “exactas” que las sociales.

Pero la riqueza analítica que se puede derivar del conocimiento de las variables de

actitud de los individuos puede ser amplia y puede redundar, sin duda, en el

diseño de políticas económicas mejores y más eficaces. El economista requiere

por lo tanto un mayor entrenamiento (o interacción con profesionales en la

materia) en lo que se refiere a la medición e interpretación de variables de actitud

27

de los individuos mediante encuestas de opinión. Es fundamental tener un buen

entendimiento del complejo papel de la opinión pública en el proceso general de

formación de opiniones colectivas hacia la concepción de políticas económicas.

4.3 Las encuestas como termómetro de la opinión pública

Como un conjunto de información sobre actitudes de los ciudadanos, las

encuestas pueden aumentar la diversidad y variedad de la información disponible

para uso de quienes toman decisiones dentro del marco de influencia del universo

encuestado.

Si suponemos que las encuestas per se son “buenas” (en términos de técnicas de

encuesta, tamaño adecuado de la muestra, tasa adecuada de terminación,

preguntas adecuadas etc.), las encuestas no son mejores, ni probablemente

peores, que los otros muchos tipos de información sobre actitudes de los

ciudadanos que llegan a los que toman decisiones. Todos tienen sus desventajas,

pero las encuestas se diferencian en que sus valores y limitaciones suelen ser

diferentes34. Sin embargo, las encuestas parecen dominar en los conceptos

populares y científicos de opinión pública. Con excepción de las encuestas que

deben ser devueltas por correo o medios electrónicos, las encuestas como fuente

de información sobre actitudes requieren menos del ciudadano que cualquier otra

forma de información. Esto se debe a que todas las demás formas exigen, al final

de cuentas, algún acto de participación. El contraste es tan claro que inclusive se

ha acuñado el término “política silenciosa” para referirse a las encuestas35. Dado

que otros tipos de información exigen participación, no tendría nada de

sorprendente hallar que con frecuencia tanto las características demográficas,

como las preferencias políticas de aquéllos que intervienen en las formas

participativas pueden ser diferentes de las de aquéllos que son encuestados.

34 Véase por ejemplo Lemert (1983). 35 De acuerdo con Lemert (1983), este término lo acuñó el politólogo Bogart, estudioso de encuestas

políticas.

28

4.4 Proyecto para aplicar una encuesta de opinión sobre la inflación en México

Con la finalidad de precisamente avanzar en conocer la percepción de la opinión

pública sobre el Banco Central y el fenómeno de la inflación, y que ello pueda

contribuir al diseño de una estrategia de comunicación más eficaz para coadyuvar

a la consolidación del proceso desinflacionario, el Banco de México36 ha

considerado la posibilidad de un proyecto de encuestas. La propuesta

metodológica se encuentra todavía en una etapa preliminar. Tentativamente, se

podría considerar levantar dos encuestas: la primera dirigida al público en general

que podría contemplar dos etapas, una dirigida a grupos focales y la otra aplicada

en forma de entrevistas directas; y la segunda dirigida a una muestra más

especializada de empresarios.

El diseño metodológico de la encuesta se haría de tal forma que los resultados

arrojen perfiles de percepción sobre la inflación entre distintos estratos de la

población, clasificados por nivel de ingreso, escolaridad, sexo, edad, región

geográfica, etc. Asimismo, se ha pensado que la encuesta debería ser capaz de

proveer información sobre las siguientes cuestiones:

• ¿Qué factores asocian las personas como causas de la inflación?

• ¿Qué teorías implícitas tienen sobre dichos mecanismos generadores

de inflación?

• ¿Quiénes son los responsables de generar la inflación?

• ¿Qué información toman en cuenta para formar su opinión y expectativa del fenómeno inflacionario?

• ¿Qué preferencias revelan con respecto a los resultados del combate a

la inflación?

• ¿Qué grado de cultura anti-inflacionaria existe en el país? 36 A través de su Dirección General de Investigación Económica.

29

El proyecto de encuesta evidentemente tendría que ser instrumentado por una

institución especializada en estudios de percepción social. Los aspectos técnicos

de la encuesta tales como definición del marco muestral, tamaño de la muestra,

periodicidad, levantamiento etc. correrían a cargo de dichos especialistas,

mientras que economistas y otros técnicos del Banco intervendrían en el diseño de

las preguntas de los cuestionarios para ser aplicados a los encuestados. El

proceso de análisis e interpretación de los resultados también lo deberán efectuar

técnicos del propio Banco de México. Es de esperarse que este ejercicio de

encuestas pueda completarse durante 2001.

Aunque en etapa preliminar, lo importante es haber dado el paso de considerar al

instrumento de las encuestas de opinión como un medio útil para determinar

percepciones sociales sobre el fenómeno inflacionario. Este conocimiento es de

particular importancia -- como se mencionó en la sección 2 de este documento--

para la transición y eventual adopción formal del paradigma monetario de objetivos

explícitos de inflación.

4.5 Una estrategia de medios para cambiar la opinión pública No es finalidad de este documento discutir la forma y técnicas en que los medios

de comunicación pueden influir y tener efectos sobre la opinión pública. Basta con

señalar que un papel primordial de los medios es precisamente inducir cambios en

las opiniones públicas. Los medios de comunicación masiva cambian de varios

modos el resultado de los procesos de opinión pública. El sentido común, las

encuestas y los hábitos mentales nos indican que cambios en la actitud del

individuo constituyen el medio necesario y suficiente para crear cambios en la

opinión pública sobre un tema determinado. Por ello, una vez que se conocen los

resultados que arrojó la encuesta de opinión sobre las actitudes públicas de la

inflación, lo que procede es diseñar una estrategia para afectar la actitud del

público. Dependiendo del objetivo y del resultado de la encuesta, la estrategia de

los medios se enfocará a cualquiera de estos tres objetivos: formación de actitud,

30

reforzamiento de actitud y cambio de actitud. Es decir, en el ámbito que nos

ocupa: a formar una actitud anti-inflacionaria si ésta básicamente es inexistente, a

reforzarla si ya existe, o a cambiarla si la actitud es negativa al respecto.

El siguiente diagrama 2 resume los vínculos que se dan entre la estrategia para

influir en la opinión pública y el logro del efecto sobre la actitud de la sociedad. El

vehículo intermedio entre ambos conceptos son los medios de comunicación.

Definitivamente son éstos los que pueden cambiar a la opinión pública. El

detonador del proceso es la encuesta de opinión, que además influye en la

estructura de la política pública en cuestión. La etapa final del proceso es la

interacción ya comentada entre la percepción o actitud pública y la implementación

de las políticas públicas pertinentes.

DIAGRAMA 2

Encuesta

de Opinión

Estrategia para Influir

en la Actitud

Colectiva

Medios de Comunicación

ACTITUD SOCIAL

Vehículo

POLÍTICA PÚBLICA

31

5. Consideraciones Finales: Los Retos de la Agenda Inmediata

“Lograr que la política de comunicación de un banco central sea clara es una tarea difícil aún en las mejores circunstancias”.

Otmar Issing, Miembro del Directorio Ejecutivo del Banco Central Europeo37

Hoy día resulta prácticamente ocioso repetir entre banqueros centrales la

necesidad de llevar a cabo una política proactiva de comunicación. En los últimos

años, ello ha ido de la mano con el desarrollo de bancos centrales más autónomos

y las exigencias asociadas con estas instituciones de mayor transparencia y una

rendición de cuentas más estricta y efectiva ante la sociedad. Avanzar en el

entendimiento que los profesionales, el mercado y el público en general tengan de

la política monetaria y de los instrumentos que se tienen para conseguir el objetivo

central de abatir la inflación, es de particular importancia para cualquier banco

central moderno. La comunicación se ha vuelto de primordial importancia para

ellos debido al papel que ésta juega en la determinación de las expectativas por

parte de los mercados y del público en general, y cómo ello incide en el proceso

de transmisión de la política monetaria. Se ha reconocido que una buena

comunicación facilita la interacción con los mercados y contribuye a que se

cumplan más eficientemente los objetivos de política monetaria. Asimismo, una

política de puertas abiertas a la comunicación ayudará a que el banco central logre

ganarse la confianza y credibilidad del público, activos de suma trascendencia

para instituciones autónomas. Si el mundo fuese uno de información perfectamente completa y simétrica, la

transparencia y la claridad deberían coincidir. El público analizaría la información

económica y los objetivos del banco central y con estos elementos deduciría las

políticas a seguir por el instituto central. En ese contexto, no habría necesidad de

37 Issing (2000), p. 11.

32

instrumentar una política de comunicación o tener una estrategia de difusión de la

política monetaria. Este tipo de consideraciones son usualmente utilizadas por los

analistas y académicos para establecer una referencia o “benchmark” para criticar

y evaluar la política monetaria y la transparencia en la información de un banco

central38. Son las desviaciones de ese marco de referencia las que imponen los

criterios de eficiencia de las estrategias de comunicación. Por lo tanto, este

“benchmarking” comunicacional tiene una implicación sumamente práctica para la

instrumentación y el diseño de la política monetaria.

Sin embargo, debemos ser cuidadosos de no caer en la trampa del señalamiento

de que al fin de cuentas lo importante es sólo la efectividad de la política

monetaria en términos del cumplimiento de sus objetivos. Desde el punto de vista

del responsable de la política monetaria puede existir la tendencia de que ello

sería lo único relevante, pues en la medida en que la inflación sea abatida, se

cumple con una importante contribución al bienestar social. El veredicto en ese

caso tiende a ser que es preferible contar con una buena política monetaria

aunque ésta no sea bien explicada y por ende no bien entendida por el público,

que tener malas políticas impecablemente bien explicadas. A pesar de que esto

representa una visión arcaica que refleja un profundo desdén por la comunicación,

tiende a resurgir frecuentemente. Es cuando se debe plantear el reto de “educar” a

los economistas para que además de buenos técnicos, sean buenos transmisores

y comunicadores para difundir y explicar adecuadamente sus políticas y así ser

unos formadores de opinión eficientes39. En la sección 3 de este documento se

plantearon precisamente las características con las que debe contar un buen

comunicador de banca central. Entre ellas, se mencionó que es importante

uniformar el lenguaje que se vaya a utilizar por parte del comunicador del banco

central y la habilidad de adaptar un mismo mensaje a la capacidad de

comprensión de públicos con niveles educativos diferentes.

38 Al respecto véase por ejemplo el excelente discurso de Issing (2000). 39 En Rubli (1999) se incluye una discusión más amplia al respecto.

33

Pero el ejercicio de la comunicación es de doble vía y de responsabilidad

compartida. Cada una de las dos partes involucradas tiene obligaciones y

responsabilidades para que el proceso de comunicación sea eficiente. Para que

un mensaje determinado sea comprendido en su totalidad se requerirá de la

voluntad y la habilidad del banco central para transmitirlo así como de su público

o audiencia para entender e interpretar su contenido. Sólo así esa información

será útil para la toma de decisiones óptimas de los agentes económicos. El

método que utilice un banco central para comunicarse debe ser abierto y honesto.

Por lo tanto, para realizar esta labor de una manera eficiente tiene que hacerse

entender. Pero también debe ser escuchado. Precisamente un instrumento

(comentado en la sección 4) que coadyuva a la definición de las responsabilidades

de esta doble vía del ejercicio de comunicación son las encuestas de opinión que

permiten conocer las percepciones públicas acerca del banco central mismo y de

sus políticas.

Es adecuado pensar en una estrategia de política monetaria no en términos de

reglas inflexibles y estrictas, las cuales deberán ser aplicadas bajo cualquier

circunstancia, sino en un marco informativo flexible que sea capaz de adaptarse a

las circunstancias y que presente información de una manera articulada y

sistemática. En ese sentido, la difusión de la información para un banco central es

mucho más que un asunto de buen “marketing” o relaciones públicas: Es un marco

coherente con consistencia técnica y analítica que apoya el logro del objetivo de la

política monetaria mediante el fomento sistemático de expectativas en los agentes

económicos que sean favorablemente acordes con dicho objetivo. Como se

mencionó en este documento, lo anterior constituye un reto de particular

relevancia cuando un banco central elige como paradigma monetario al esquema

de objetivos explícitos de inflación que se comentó en la sección 2.

------------------------o----o----o----o----o----o----o------------------------

34

En estos foros auspiciados en el seno del CEMLA hemos podido constatar durante

los últimos años lo mucho que hemos avanzado los bancos centrales de la región

en materia comunicacional. Como en toda área de políticas públicas, desde luego

persisten disparidades y desviaciones entre países. Sin embargo se percibe un

consenso en torno de la agenda inmediata común sobre estrategias de

comunicación de banca central y sus retos respectivos. Estos retos son los que se

han esbozado en esta sección final.

Al nivel particular del Banco de México, aunque nada novedosa, la agenda

inmediata para avanzar en términos de comunicación resulta muy clara:

• Consolidar los esfuerzos comunicacionales y de información en la medida en que se vaya avanzando en la implementación formal del paradigma monetario de objetivos explícitos de inflación.

• Conocer en detalle la percepción que la sociedad tiene del Banco Central como

institución y del origen e impactos del fenómeno de la inflación. Para ello una encuesta de opinión podrá ser un importante elemento para el diseño de una campaña que promueva una cultura a favor de la estabilidad y de aversión social a la inflación.

• Avanzar en la adopción de instrumentos tradicionales de comunicación como lo

son la elaboración de folletos, panfletos y videos explicativos sobre temas de banca central dirigidos a distintos públicos.

• Intensificar seminarios y conferencias sobre termas del Banco de México con

diferentes grupos de opinión y decisión: círculos escolares y académicos, organizaciones empresariales, grupos parlamentarios y partidos políticos.

• Reforzar los contactos con los medios de comunicación por parte de

funcionarios del Banco para ofrecer mejores explicaciones sobre la política monetaria, la cual después de estar en vigencia desde ya cinco años, aún no es comprendida en su totalidad por los medios. Por ello, persisten las continuas interpretaciones erróneas sobre el uso y efectos del principal instrumento de política monetaria vigente (el coloquialmente conocido “corto”).

• Para esto último, es necesario realizar un proceso sistemático de capacitación

interna para los principales funcionarios de la Institución para que se constituyan en transmisores de mensajes claros y entendibles.

35

------------------------o----o----o----o----o----o----o------------------------

Epílogo. En los sistemas democráticos, la colectividad ha clamado, en todos

los ámbitos de sus relaciones gobierno-sociedad, por una amplia apertura de

información del desempeño de las instituciones públicas para someterlo al

escrutinio de la población. Aunque en otro contexto, podemos parafrasear lo

dicho por un conocido analista político40: en la medida en que todas las decisiones

de instituciones públicas, incluido el banco central, sean efectivamente públicas,

sus funcionarios tendrán el incentivo de procurar atender más a la población que a

cualquier otro interés, a la vez que quedan sujetos al escrutinio de los medios y la

población en general. Es por ello que en las sociedades democráticas se están

impulsando nuevos marcos normativos para la provisión y utilización de

información pública, elevando inclusive el derecho a la información a un rango

constitucional. En el campo de la banca central, la publicación de cuentas claras

sobre su actuación y el cumplimiento de su principal objetivo de combate a la

inflación, con el detalle necesario para que sean comprensibles por toda la

población, se ha constituido en una necesidad. Y no ha sido trivial lo logrado por la

mayoría de los bancos centrales en estos temas. Quizás se pueda continuar

avanzando en este campo compartiendo más las experiencias de varios bancos

centrales y estableciendo normas o códigos comunes a nivel internacional para

garantizar marcos comunicacionales éticos y eficientes.

Los retos continúan siendo variados y deben explorarse ámbitos cada vez más

ambiciosos en el terreno de la comunicación y su interacción con nuestras

responsabilidades como banqueros centrales. El simple hecho de que mediante

ese ejercicio podamos lograr mejores instituciones al servicio de la comunidad

debe ser motivación e incentivo suficiente para superarnos cada día más en

nuestras tareas. Estos foros y las ponencias que en ellos se discuten son un

modesta contribución para avanzar hacia las transformaciones mencionadas.

Estamos entrando ahora a la “otra mitad del camino”.

40 Luis Rubio (2000)

36

Referencias Banco de México (2000a), Política Monetaria, Programa para 2000. Enero. Banco de México (2000b), Informe sobre la Inflación, Enero-Marzo. Abril. Banco de México (2000c), Boletín de Prensa no. 95 del 9 de agosto. Banco de México (2000d), Boletín de prensa No. 122 del 17 de octubre. Banco de México (2000e), Informe sobre la Inflación, Julio-Septiembre. Octubre. Banco de México (1999a), Política Monetaria, Programa para 1999. Enero. Banco de México (1999b), Política Monetaria. Informe sobre el primer semestre de

1999. Septiembre. Banco de México (1994), Exposición sobre la Política Monetaria, para el lapso 1

de abril – 31 de diciembre. Mayo. Bernanke Ben S., Laubach Thomas, Mishkin Frederic, Posen Adam S. (1999),

Inflation Targeting, Princeton University Press. Elizondo, Everardo (2000), “La Banca Central y la Política Monetaria en México”,

discurso para la ceremonia de clausura del seminario auspiciado por el Banco de México y la UAM Azcapotzalco, 16 de noviembre.

Hinojosa Navarro, Reynaldo Agustín (1981), Función e Importancia de la

Interdisciplinariedad en el Estudio de la Comunicación. Tesis presentada para obtener el título de Lic. en Comunicación. Universidad Iberoamericana, México D.F.

Issing, Otmar (2000), “Communication Challenges for the ECB”. Address delivered

at the CFS Research Conference “The EBC and its Watchers II”, Frankfurt, Germany, 26 june.

Lemert, James B. (1983), Después de Todo…¿Puede la Comunicación Masiva

Cambiar la Opinión Pública?,Publigrafics, S.A. México.

37

McQuail, Denis (1975), Communication, Longman Inc., New York.

Ornelas, Ruth G. (2000), “Hacia un Nuevo Régimen Monetario”, El Economista, 22

de noviembre. Rubio, Luis (2000), “Todo para Obstaculizar”, Reforma, 5 de noviembre.

Rubli Kaiser, Federico (1998), “Información, Comunicación y Banca Central: Un

Punto de Vista Económico y la Experiencia Reciente del Banco de México”. Documento presentado en la III Reunión de Comunicación de Banca Central, auspiciada por CEMLA y el Banco de Guatemala, Guatemala 18-20 de noviembre.

Rubli Kaiser, Federico (1999), “Reflexiones acerca de la Instrumentación de una

Estrategia Integral de Comunicación sobre la Política Monetaria de un Banco Central” documento presentado en la IV Reunión de Comunicación de Banca Central, auspiciada por CEMLA y el Banco Central de la República Dominicana, Santo Domingo, República Dominicana, 29 de noviembre - 1 de diciembre.

Schiller, Robert J. (1994), “Why do People Dislike Inflation?” Yale University. Strouse, James C. (1975), The Mass Media, Public Opinion, and Public Policy

Analusis: Linkage Explorations, Charles E. Merrill Publishing Company A Bell & Howell Company. Columbus Ohio.

Turrent, Eduardo (1997), “Banca Central: Hacia una Política de Comunicación Pro-

Activa”, documento presentado en la II Reunión de Comunicación de Banca Central; auspiciada por CEMLA y el Banco Central de Brasil, Brasilia, Brasil, 14-17 de octubre.

Turrent, Eduardo (1999), “El Imperativo de una Política Comunicacional Pro-

Activa: La Formación de un Consenso contra la Inflación”, documento presentado en la IV Reunión de Comunicación de Banca Central; auspiciada por CEMLA y el Banco Central de la República Dominicana, Santo Domingo, República Dominicana, 29 de noviembre - 1 de diciembre.