Corporate reporting 2015

37

REVELACIÓN DE INFORMACIÓN Cámara de Comercio de Bogotá, 2015

-

Upload

juan-manuel-lopez-leon -

Category

Business

-

view

63 -

download

2

Transcript of Corporate reporting 2015

REVELACIÓN DE INFORMACIÓN Cámara de Comercio de Bogotá, 2015

Juan Manuel Lopez

@lopezleonjuan

slideshare.net/lopezleonjuan

agenda:

revelación de información y abuso de información privilegiada

1. porqué?

2. qué?

3. cómo?

4. cuando?

5. que viene?

1. PORQUE?

FUNDAMENTOS LEGALES DE LAS JUNTAS DIRECTIVAS

Revelación de Información y Abuso de Información Privilegiada

propósito

satisfacer las necesidades de los usuarios de la información

usuarios:

inversionistas empleados prestamistas proveedores

clientes autoridades

público

sujetos:

• compañías listadas

• compañías no listadas

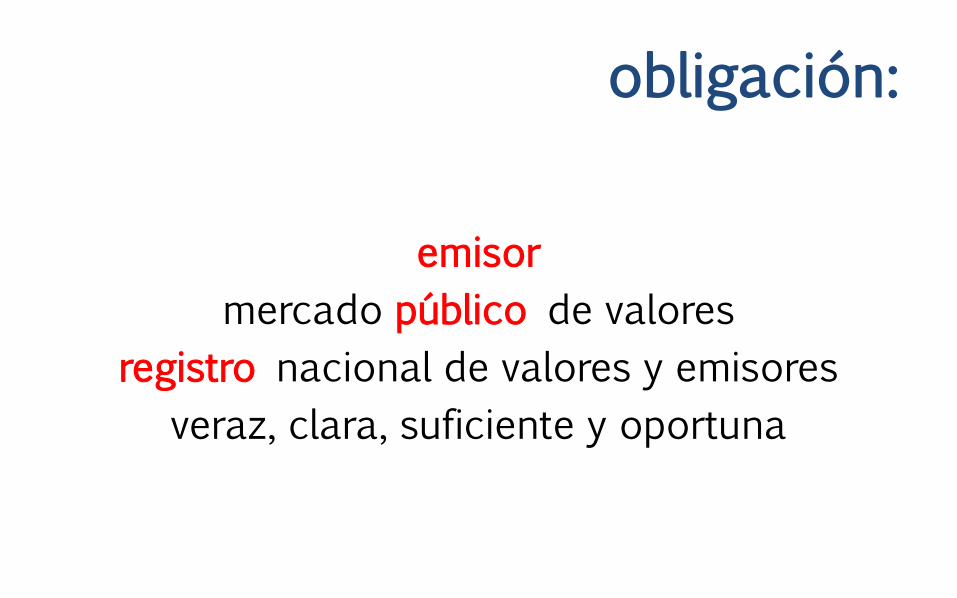

obligación:

emisor

mercado público de valores

registro nacional de valores y emisores

veraz, clara, suficiente y oportuna

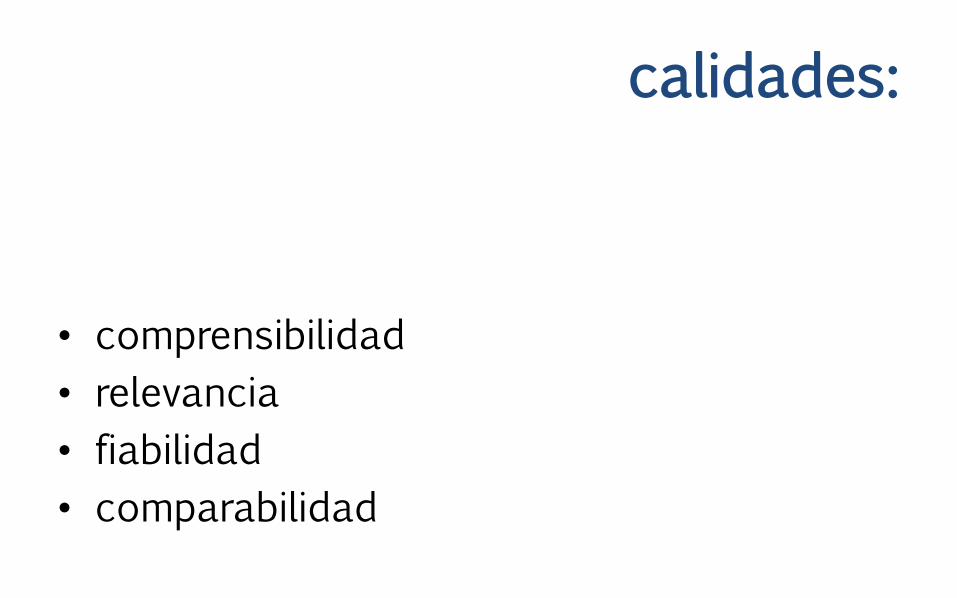

calidades:

• comprensibilidad

• relevancia

• fiabilidad

• comparabilidad

2. QUE?

FUNDAMENTOS LEGALES DE LAS JUNTAS DIRECTIVAS

Revelación de Información y Abuso de Información Privilegiada

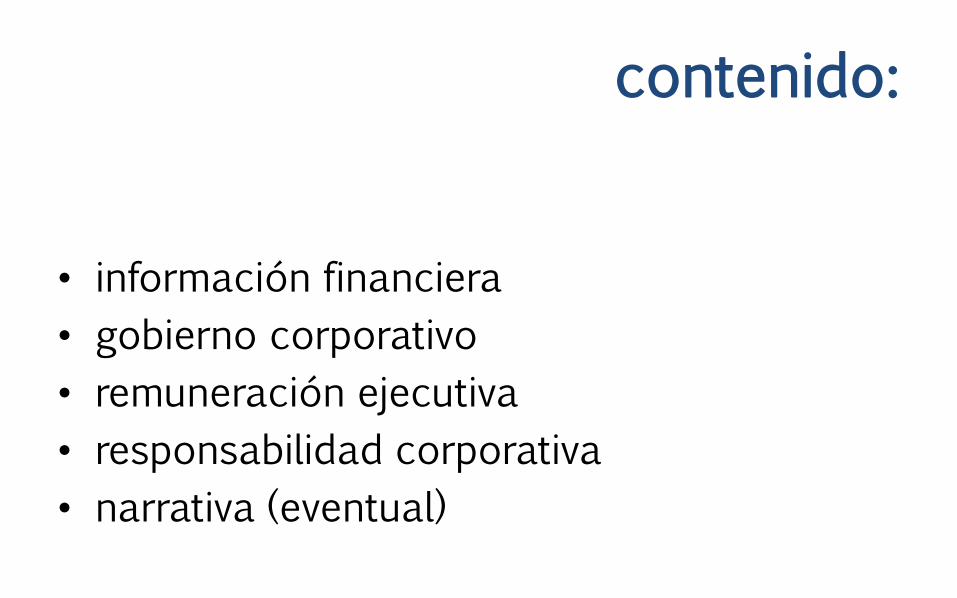

contenido:

• información financiera

• gobierno corporativo

• remuneración ejecutiva

• responsabilidad corporativa

• narrativa (eventual)

5% materialidad

información financiera:

• niif

• situación financiera

• desempeño

• cambios en la posición financiera

gobierno corporativo:

• responsabilidad

• JD

• auditoría

• código país

remuneración ejecutiva:

• problemas de agencia

• alineación de intereses

responsabilidad corporativa:

• personas

• clientes

• proveedores

• sociedad

• medio ambiente

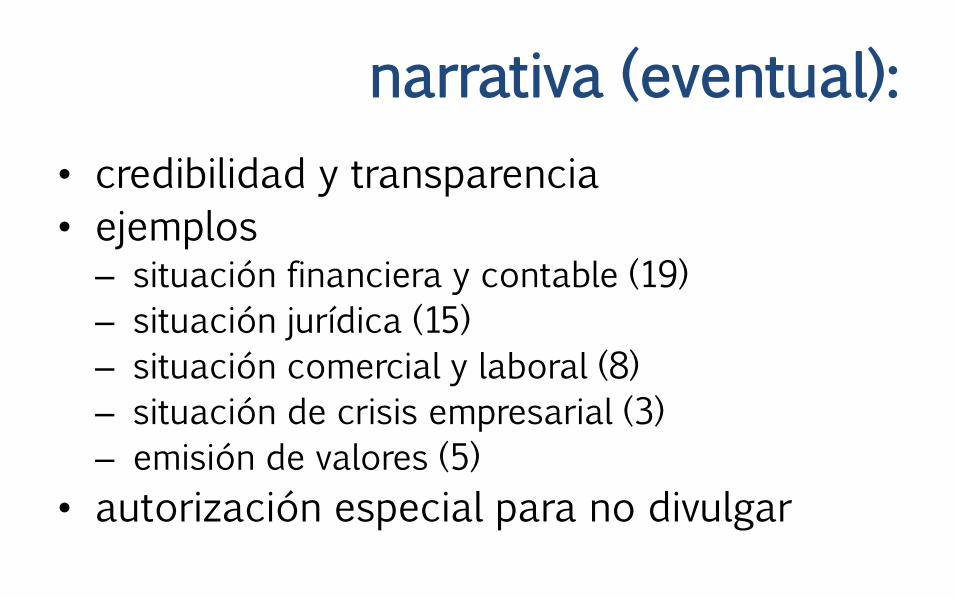

narrativa (eventual):

• credibilidad y transparencia

• ejemplos – situación financiera y contable (19)

– situación jurídica (15)

– situación comercial y laboral (8)

– situación de crisis empresarial (3)

– emisión de valores (5)

• autorización especial para no divulgar

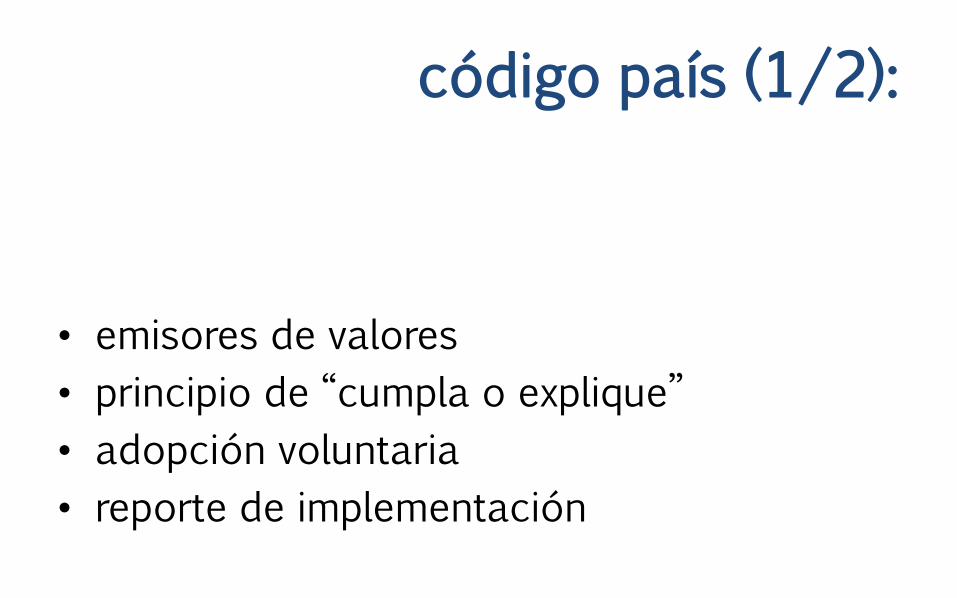

código país (1/2):

• emisores de valores

• principio de “cumpla o explique”

• adopción voluntaria

• reporte de implementación

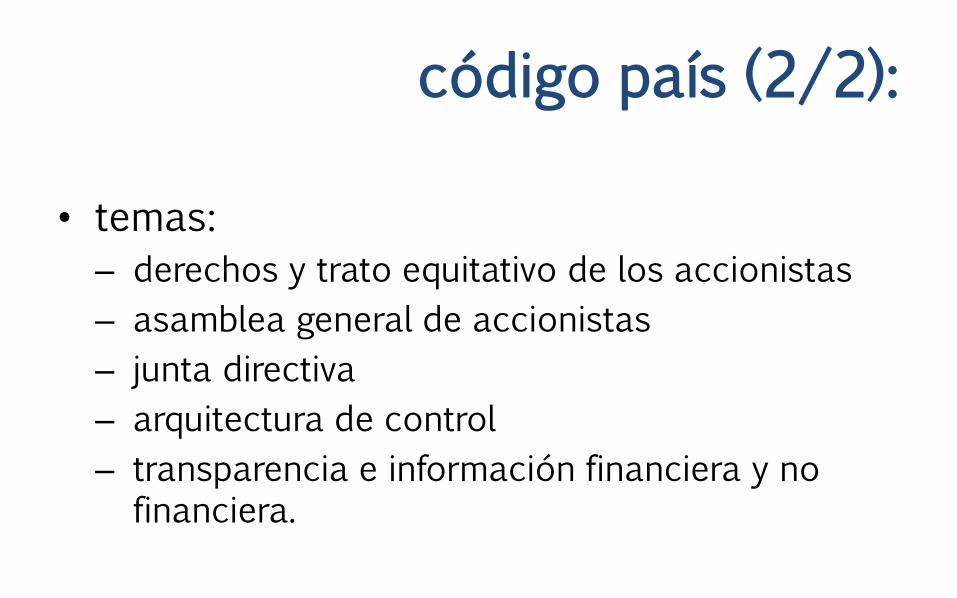

código país (2/2):

• temas:

– derechos y trato equitativo de los accionistas

– asamblea general de accionistas

– junta directiva

– arquitectura de control

– transparencia e información financiera y no financiera.

3. COMO?

FUNDAMENTOS LEGALES DE LAS JUNTAS DIRECTIVAS

Revelación de Información y Abuso de Información Privilegiada

cumplimiento:

a través de canales idóneos

4. CUANDO?

FUNDAMENTOS LEGALES DE LAS JUNTAS DIRECTIVAS

Revelación de Información y Abuso de Información Privilegiada

oportunidad

abusos:

• utilización indebida de información privilegiada (258)

• utilización indebida de información oficial privilegiada (420)

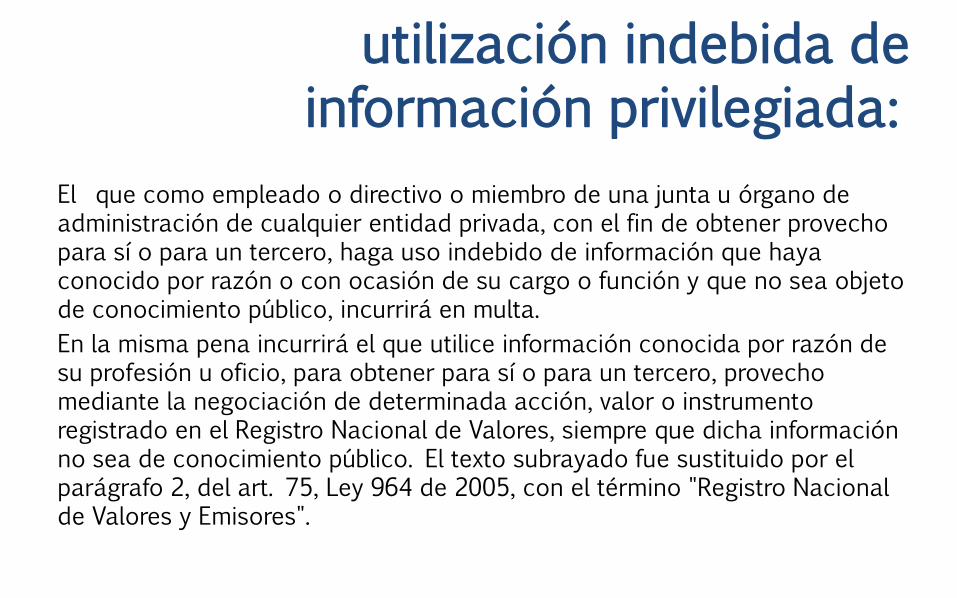

utilización indebida de información privilegiada:

El que como empleado o directivo o miembro de una junta u órgano de administración de cualquier entidad privada, con el fin de obtener provecho para sí o para un tercero, haga uso indebido de información que haya conocido por razón o con ocasión de su cargo o función y que no sea objeto de conocimiento público, incurrirá en multa.

En la misma pena incurrirá el que utilice información conocida por razón de su profesión u oficio, para obtener para sí o para un tercero, provecho mediante la negociación de determinada acción, valor o instrumento registrado en el Registro Nacional de Valores, siempre que dicha información no sea de conocimiento público. El texto subrayado fue sustituido por el parágrafo 2, del art. 75, Ley 964 de 2005, con el término "Registro Nacional de Valores y Emisores".

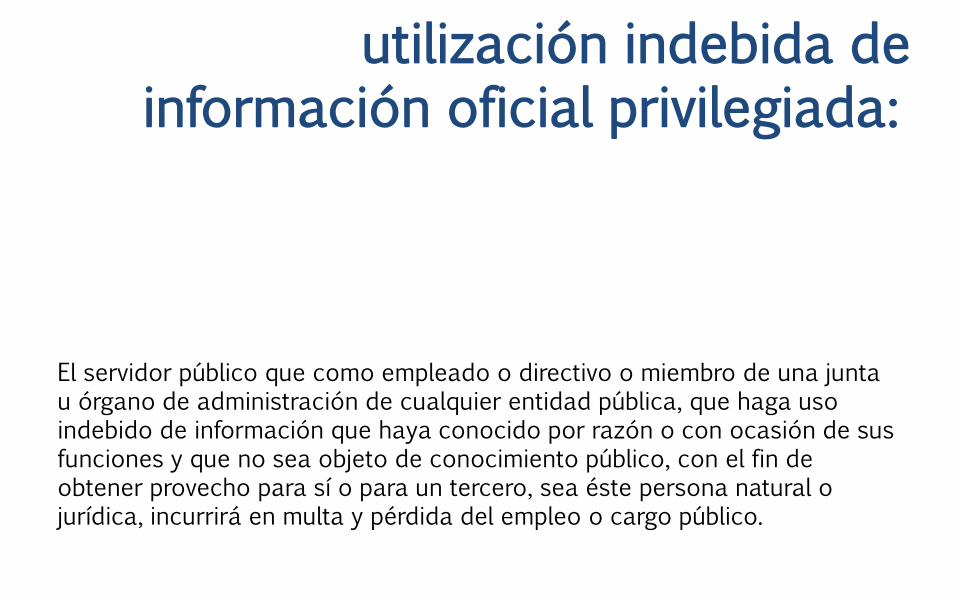

utilización indebida de información oficial privilegiada:

El servidor público que como empleado o directivo o miembro de una junta u órgano de administración de cualquier entidad pública, que haga uso indebido de información que haya conocido por razón o con ocasión de sus funciones y que no sea objeto de conocimiento público, con el fin de obtener provecho para sí o para un tercero, sea éste persona natural o jurídica, incurrirá en multa y pérdida del empleo o cargo público.

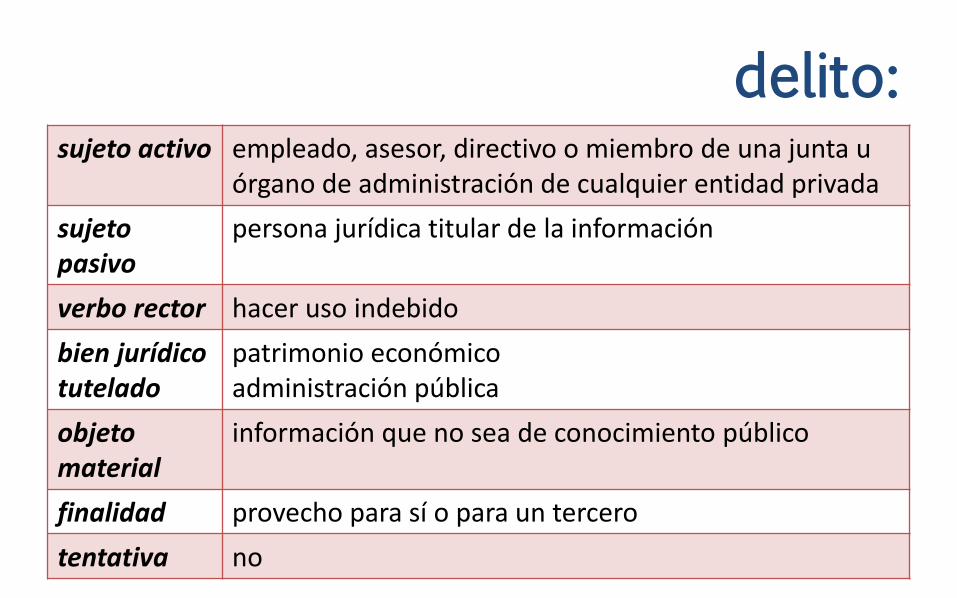

delito: sujeto activo empleado, asesor, directivo o miembro de una junta u

órgano de administración de cualquier entidad privada

sujeto pasivo

persona jurídica titular de la información

verbo rector hacer uso indebido

bien jurídico tutelado

patrimonio económico administración pública

objeto material

información que no sea de conocimiento público

finalidad provecho para sí o para un tercero

tentativa no

5. FUTURO

FUNDAMENTOS LEGALES DE LAS JUNTAS DIRECTIVAS

Revelación de Información y Abuso de Información Privilegiada

¿cual es el problema?

¿qué está faltando?

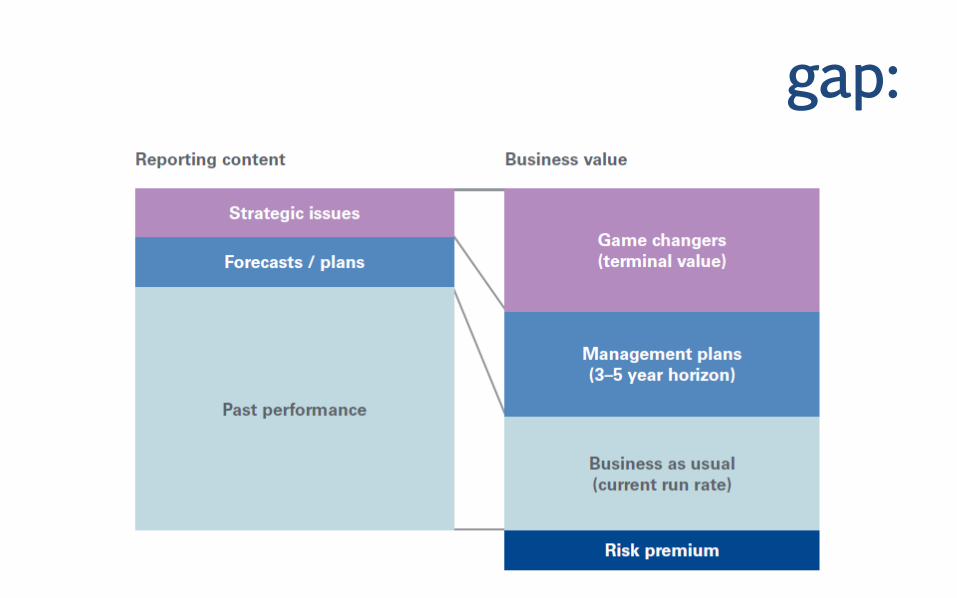

gap:

actual coporate reporting vs

necesidades de los usuarios

gap:

key drivers of shareholder value

la

historia los

números los

detalles

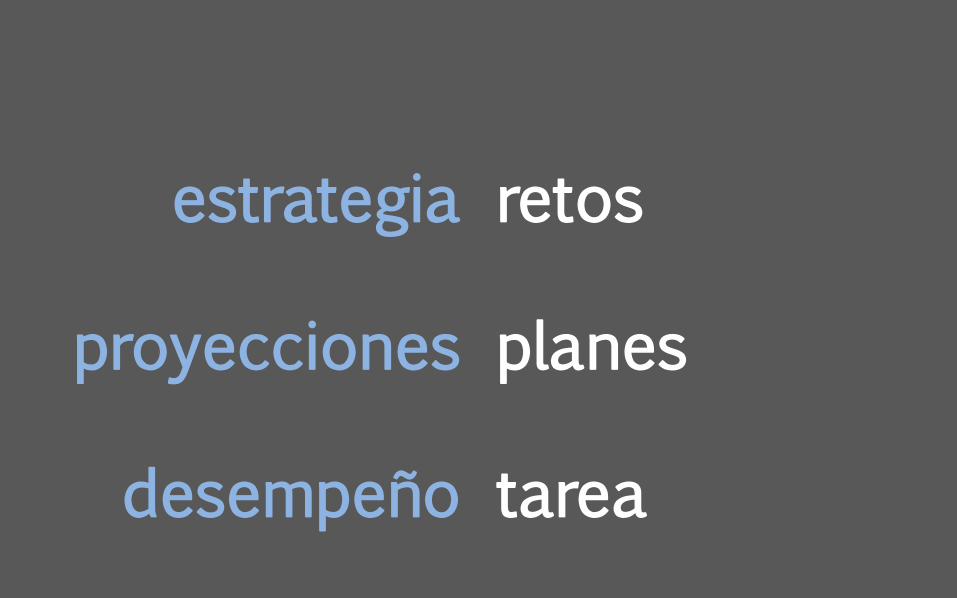

estrategia

proyecciones

desempeño

retos

planes

tarea

Gracias

Juan Manuel Lopez

@lopezleonjuan

slideshare.net/lopezleonjuan

fuentes de fotos y videos:

• Slide 1: http://www.hongkiat.com/blog/retro-and-vintage-web-design-best-of/

• Slide 19: http://mx.depositphotos.com/10102105/stock-illustration-Blue-Social-Media-Icons.html

• Slide 29: http://www.kpmg.com/channelislands/en/IssuesAndInsights/ArticlesPublications/Documents/aligning-bank-reporting.pdf