Costo directo y absorbente

10

Integrantes: Cárdenas del Ángel santa Janet Martin del Campo Reyes Génesis Torres Castro Sandra Liliana Vázquez Benítez David Ernesto

-

Upload

lcf-daniela-alvarez -

Category

Documents

-

view

212 -

download

0

description

Â

Transcript of Costo directo y absorbente

Integrantes:

Cárdenas del Ángel santa Janet

Martin del Campo Reyes Génesis

Torres Castro Sandra Liliana

Vázquez Benítez David Ernesto

“Es un sistema de operación que valúa el inventario y el

costo de las ventas a su costo variable de fabricación".

Es un método de la contabilidad de costos que se basa en

el análisis de comportamiento de los costos de producción

y operación, para clasificarlos en costos fijos y en costos

variables, con el objeto de proporcionar suficiente

información relevante a la dirección de la empresa para

su proceso de planeación estratégica.

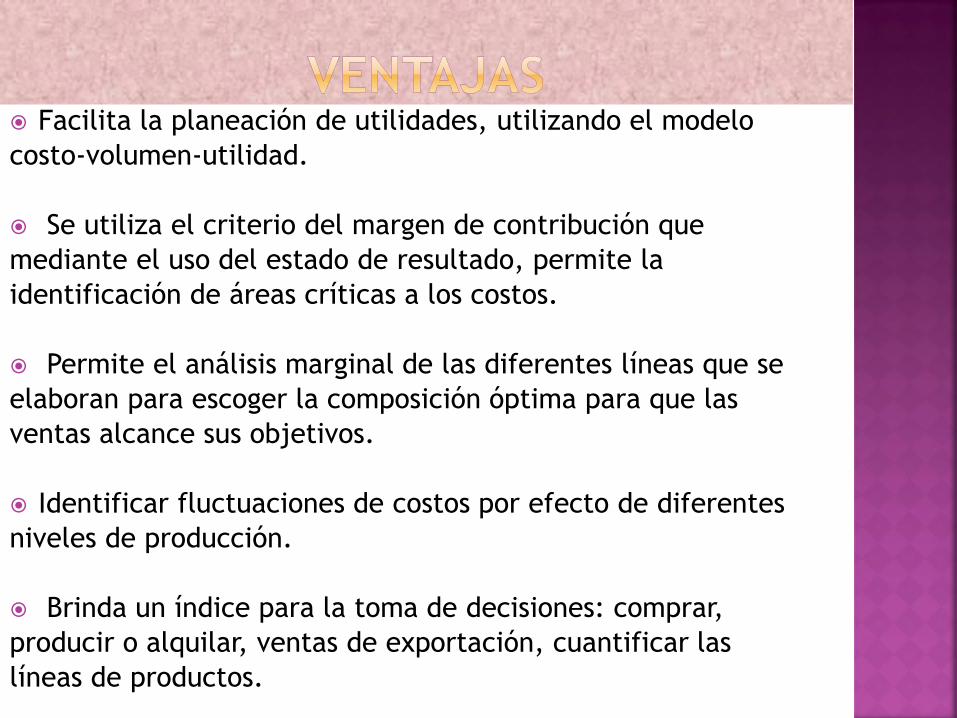

Facilita la planeación de utilidades, utilizando el modelo

costo-volumen-utilidad.

Se utiliza el criterio del margen de contribución que

mediante el uso del estado de resultado, permite la

identificación de áreas críticas a los costos.

Permite el análisis marginal de las diferentes líneas que se

elaboran para escoger la composición óptima para que las

ventas alcance sus objetivos.

Identificar fluctuaciones de costos por efecto de diferentes

niveles de producción.

Brinda un índice para la toma de decisiones: comprar,

producir o alquilar, ventas de exportación, cuantificar las

líneas de productos.

Los resultados en negocios estaciónales o de

temporada son engañosos.

La evaluación de lo inventarios es inferior a la

tradicional

Desorienta haciendo creer que los costos unitarios

son menores, y eso es falso

Se le conoce también como costeo total y se refiere aquellos costos que surgen de la fabricación de los productos es decir:

Materia prima

Mano de obra directa

Costos indirectos variables

Costos indirectos fijos

El método del costeo absorbente consiste en aplicar todos aquellos costos que surgen de la producción al costo del producto, sin tomar en cuenta si son fijos o variables. Es muy común que las organizaciones se inclinen por este método.

La valuación de los inventarios de producción en

proceso y de producción terminada es superior al de

costeo directo.

La fijación de los precios se determina con base a

costos de producción y costos de operación fijos y

variables El costeo absorbente o tradicional es

universal o sea utilizable en todos los casos.

Es el sistema aceptado por la profesión contable y el

fisco.

Establece la distinción entre costos del producto y

costos del período, es decir, los costos que son de

producción y costos que no son de producción.

Es compleja la obtención del Punto de Equilibrio

Los registros contables al integrar costos fijos y

costos variables, dificulta el establecimiento de la

combinación óptima de costo-volumen-utilidad.

Dificulta el suministro de presupuestos confiables

de costos fijos y costos variables.

Costo marginal: es el costo adicional que se obtiene al producir y vender una unidad más de un producto o servicio.

También se puede definir como el valor límite del costo promedio por artículo extra cuando este número de artículos extra tiende a cero.

Podemos pensar el costo marginal como el costo promedio por artículo extra cuando se efectúa un cambio muy pequeño en la cantidad producida.

Debemos tener en cuenta que si c(x) es la función costo, el costo promedio de reproducir x artículos es el costo total dividido por el número de artículos producidos.

El costo marginal mide la tasa con que el costo se incrementa con respecto al incremento de la cantidad producida.

La derivada y, en consecuencia la integral, tienen

aplicaciones en administración y economía en la

construcción de las tasas marginales

Es importante para los economistas este trabajo

con el análisis marginal porque permite calcular el

punto de maximización de utilidades.

En el análisis marginal se examinan los efectos

incrementales en la rentabilidad. Si una firma está

produciendo determinado número de unidades al

año, el análisis marginal se ocupa del efecto que se

refleja en la utilidad si se produce y se vende una

unidad más

Para que este método pueda aplicarse a

la maximización de utilidades se deben cumplir las

siguientes condiciones:

Deberá ser posible identificar por separado las

funciones de ingreso total y de costo total.

Las funciones de ingreso y costo deben formularse

en términos del nivel de producción o del número

de unidades producidas y vendidas.