CURSO DE PREPARACIÓN PARA LA … · como de la operación, valuación y administración de riesgos...

16

Transcript of CURSO DE PREPARACIÓN PARA LA … · como de la operación, valuación y administración de riesgos...

CURSO DE PREPARACIÓN PARA LA CERTIFICACIÓN EN DERIVADOS CONSAR

RiskMathics Financial Innovation S.C. a partir del pasado 7 de Septiembre del 2012 es el Organismo Certificador en Materia de Derivados para los colaboradores que intervienen en la operación de Productos Derivados ya sea en el área de compra y venta, en el registro, asignación, liquidación y control, la administración de los riesgos y la supervisión normativa dentro de las Administradoras de Ahorro para el Retiro y sus Sociedades de Inversión Especializadas.

Lo anterior se representa en cuatro Figuras de Certificación:

• Inversiones y Operadores• Back Office• Administración de Riesgos• Contraloría Normativa

Los contenidos de la Certificación fueron concebidos por un Comité Técnico conformado por especialistas en cada una de las áreas a evaluar. Dichos contenidos fueron analizados y aprobados por un Comité de Certificación en el cual además de estar representado el Comité Técnico, incluyó a especialistas en materia de certificación, profesionales de reconocido prestigio en Administración de Riesgos y Productos Derivados, así como representantes de la industria.

Con base en lo anterior, RiskMathics ofrece el Programa de Preparación para la Certificación en Materia de Derivados, cuyos contenidos cuentan con un alto nivel técnico debido a que su diseño obedece al establecimiento de un estándar de conocimientos en Productos Derivados en las Administradoras de Ahorro para el Retiro en su rol de Inversionistas Institucionales.

El programa está diseñado para que de manera modular los participantes se adentren en cada una de las áreas a evaluar y cuenten con los elementos teóricos y técnicos para poder hacer frente de manera exitosa al Examen de Certificación.

Método de Evaluación

Cada Módulo del programa cuenta con una evaluación que permitirá al participante practicar con reactivos y ejercicios diseñados con el enfoque y la metodología (Taxonomía de Bloom) del Examen de Certificación, lo que simultáneamente permitirá analizar su aprovechamiento respecto al contenido del área correspondiente.

Aunado a lo anterior, se solicitarán prácticas que se incluirán como parte de la evaluación modular.

Temario:

1. Matemáticas financieras

1.1. Conceptos básicos

1.2. Teoría del Interés

1.3. Tasas de Interés

1.4. Valor del dinero en el tiempo

1.5. Estructura de tasas

1.6. Anualidades

1.7. Aplicaciones básicas

2. Probabilidad y estadística aplicada a finanzas

2.1. Estadística descriptiva y probabilidad

2.2. Probabilidad

2.3. Aplicaciones básicas

3. Álgebra Matricial

3.1. Sistemas de ecuaciones lineales

6 SESIONESClases:17, 18, 19, 20 y 22 de Abril Horario: Lunes a Jueves: 7:00 PM - 10:00 PMSábados:9:00 AM - 2:00 PMSede: Universidad Anahuac del Sur

PROPEDÉUTICO

3.2. Vectores y operaciones básicas

3.3. Matrices y operaciones básicas

3.4. Transformaciones lineales

3.5. Valores y vectores propios

3.6. Aplicaciones

4. Cálculo diferencial e integral

4.1. Cálculo diferencial

4.2. Cálculo integral

4.3. Ecuaciones diferenciales

5. Mercados

5.1. Sistema Financiero Mexicano

5.2. Mercado de Valores

5.3. Mercado de Capitales

5.4. Mercado de Deuda

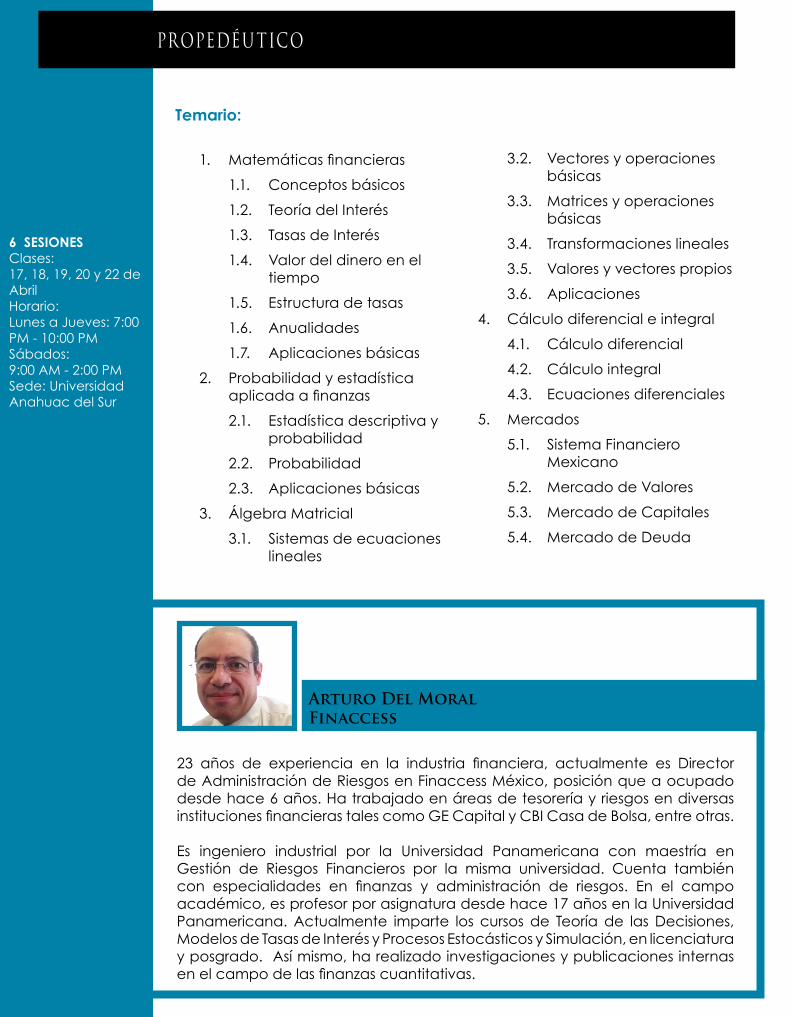

23 años de experiencia en la industria financiera, actualmente es Director de Administración de Riesgos en Finaccess México, posición que a ocupado desde hace 6 años. Ha trabajado en áreas de tesorería y riesgos en diversas instituciones financieras tales como GE Capital y CBI Casa de Bolsa, entre otras.

Es ingeniero industrial por la Universidad Panamericana con maestría en Gestión de Riesgos Financieros por la misma universidad. Cuenta también con especialidades en finanzas y administración de riesgos. En el campo académico, es profesor por asignatura desde hace 17 años en la Universidad Panamericana. Actualmente imparte los cursos de Teoría de las Decisiones, Modelos de Tasas de Interés y Procesos Estocásticos y Simulación, en licenciatura y posgrado. Así mismo, ha realizado investigaciones y publicaciones internas en el campo de las finanzas cuantitativas.

Arturo Del MoralFinaccess

Temario:

1. Conceptos básicos

2. Estandarización de los productos derivados en Contratos de Opción (MexDer, CME, NYMEX y LIFFE)

3. Participantes del Mercado de Derivados estandarizado en México (MexDer)

4. Información del Mercado de Derivados estandarizado (MexDer)

5. Introducción a:

5.1. Contratos de Futuros y Contratos Adelantados (Forwards)

5.2. Contratos de Opción

5.3. Contratos de Swap

5.4. Notas Estructuradas

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

Carlos Salazar es Trader de Derivados sobre Equity. Anteriormente era parte del área de Derivados de Equity en BBVA Bancomer. Fungió también como responsable en la implementación y valuación de Notas Estructuradas, así como de la operación, valuación y administración de riesgos de Derivados de Renta Variable y Tipo de Cambio, en Monex Grupo Financiero durante 2 años.

Anterior a este cargo, fue Gerente de Operaciones en MexDer por 5 años. Durante ese tiempo fue el líder del proyecto para el lanzamiento del Mercado de Opciones y posteriormente se desempeñó como Head Trader en la Mesa de Opciones a partir del 2004.

Carlos Salazar fue operador de acciones en el piso de remates de la Bolsa Mexicana de Valores para Acciones y Valores Banamex Casa de Bolsa, y responsable de operación con Derivados en UBS Corporation, UBS Chicago Illinois.

4 SESIONESClases:24, 25, 26 y 27 de AbrilHorario:Lunes a Jueves 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

Carlos SalazarEquity Derivatives TraderElectronic Liquidity Group (ELG)

INTRODUCCIÓN A PRODUCTOS DERIVADOSMÓDULO I

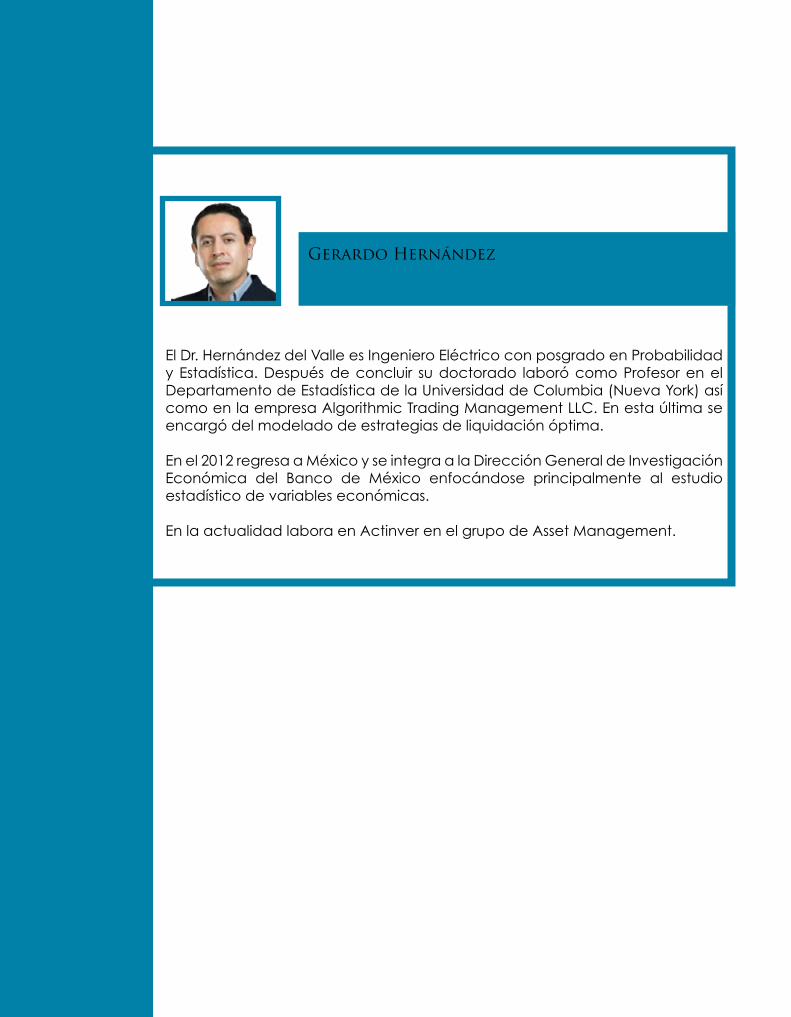

Gerardo Hernández

El Dr. Hernández del Valle es Ingeniero Eléctrico con posgrado en Probabilidad y Estadística. Después de concluir su doctorado laboró como Profesor en el Departamento de Estadística de la Universidad de Columbia (Nueva York) así como en la empresa Algorithmic Trading Management LLC. En esta última se encargó del modelado de estrategias de liquidación óptima.

En el 2012 regresa a México y se integra a la Dirección General de Investigación Económica del Banco de México enfocándose principalmente al estudio estadístico de variables económicas.

En la actualidad labora en Actinver en el grupo de Asset Management.

Temario:

1. Conceptos Básicos

2. Estandarización de los Productos Derivados de Contratos de Futuro (MexDer, CME Group, NYSE Euronext, ICE y Eurex)

3. Documentación de Productos Derivados no estandarizados (ISDA)

4. Negociación de Contratos de Futuro en MexDer

5. Contratos de Futuro y Contratos Adelantados (Forwards):

5.1. Sobre tasas de interés

5.2. Sobre divisas

5.3. Sobre Contratos de Swap

5.4. Sobre índices accionarios

5.5. Sobre índices de volatilidad

5.6. Sobre acciones y trackers

CONTRATOS DE FUTUROS Y CONTRATOS ADELANTADOS (FORWARDS)

MÓDULO II

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

5 SESIONESClases:2, 3, 4, 9 y 11 de MayoExamen:11 de MayoHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

Gerardo Hernández

Temario:

1. Conceptos básicos

2. Documentación de un Contrato de Swap (ISDA)

3. Contrato de Swap sobre tasas de interés

4. Contrato de Swap de divisas

5. Contrato de Swap de renta variable

6. Credit Default Swap (CDS)

7. Otros Contratos de Swap

CONTRATOS DE SWAPMÓDULO III

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

6 SESIONESClases:16, 17, 18, 23, 24 y 25 de MayoExamen25 de MayoHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

Gerardo Hernández

Temario:

1. Conceptos básicos

2. Estandarización de los Productos Derivados de Contratos de Opción (MexDer, CME Group, NYSE Euronext, ICE y Eurex)

3. Documentación de Productos Derivados no estandarizados (ISDA)

4. Negociación de Contratos de Opción en MexDer

5. Sensibilidades

6. Paridad call-put

7. Modelos de valuación

8. Contratos de Opción

8.1. Sobre tasas de interés

8.2. Sobre divisas y Contratos de Opción sobre acciones y trackers y Contratos de Opción sobre Contratos de acciones y trackers

8.3. Sobre acciones y trackers

8.4. Sobre índices accionarios y Contratos de Futuro de índices accionarios

8.5. Sobre índices de volatilidad y Contratos de Futuros sobre índices de volatilidad

9. Contratos de Opción Sintéticos y Contratos de Opción Exóticos

10. Estrategias

CONTRATOS DE OPCIÓNMÓDULO I V

NOTA* El detalle de contenidos

se encuentra en la Guía de

Contenidos de la Certificación en Materia de

Derivados CONSAR

5 SESIONESClases:30, 31 de Mayo y 1, 6, 7, de JunioExamen7 de JunioHorario7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

5 SESIONESClases:8, 12, 13, 14 y 15 de JunioExamen:15 de JunioHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

Carlos SalazarEquity Derivatives TraderElectronic Liquidity Group (ELG)

Patricio Avendaño CastellónMesa de Dinero, Cambios y Derivados Banca Afirme

Con más de 20 años de sobresaliente trayectoria, Patricio Avendaño se desempeña actualmente en la mesa de Dinero, Cambios y Derivados de Banca Afirme. Anteriormente, se desarrolló como Fund Manager de la Operadora de Fondos de NAFIN y en la Subdirección de la Tesorería Nacional de la misma institución en la operación de coberturas con Derivados. Del año 2000 al 2003 estuvo a cargo de la parte de Formador de Mercado de Futuros de Tasas de Interés en la mesa de Mercado de Dinero.

Patricio es Maestro en Finanzas por el ITESM y Licenciado en Actuaría por la Universidad Nacional Autónoma de México (UNAM).

Temario:

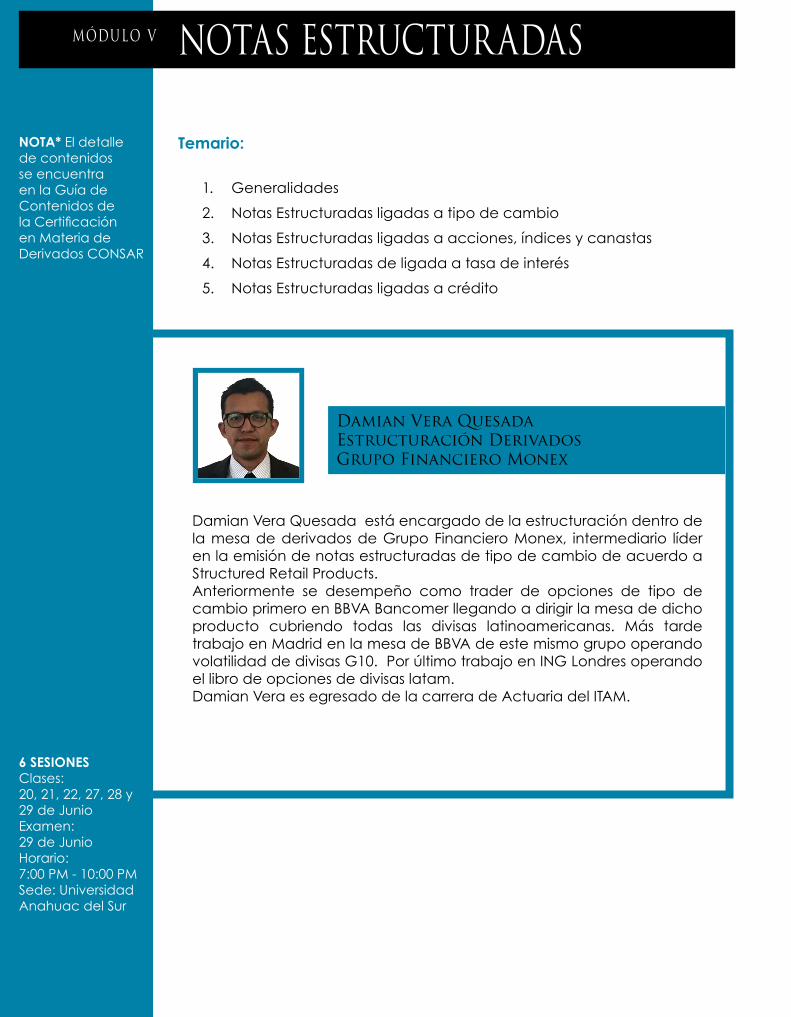

1. Generalidades

2. Notas Estructuradas ligadas a tipo de cambio

3. Notas Estructuradas ligadas a acciones, índices y canastas

4. Notas Estructuradas de ligada a tasa de interés

5. Notas Estructuradas ligadas a crédito

MÓDULO V NOTAS ESTRUCTURADAS

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

6 SESIONESClases:20, 21, 22, 27, 28 y 29 de JunioExamen:29 de JunioHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

Damian Vera Quesada está encargado de la estructuración dentro de la mesa de derivados de Grupo Financiero Monex, intermediario líder en la emisión de notas estructuradas de tipo de cambio de acuerdo a Structured Retail Products.Anteriormente se desempeño como trader de opciones de tipo de cambio primero en BBVA Bancomer llegando a dirigir la mesa de dicho producto cubriendo todas las divisas latinoamericanas. Más tarde trabajo en Madrid en la mesa de BBVA de este mismo grupo operando volatilidad de divisas G10. Por último trabajo en ING Londres operando el libro de opciones de divisas latam.Damian Vera es egresado de la carrera de Actuaria del ITAM.

Damian Vera QuesadaEstructuración DerivadosGrupo Financiero Monex

MÓDULO VI

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

Temario:

1. Mercancías (commodities)

2. Contratos de Futuros y Contratos Adelantados (Forwards) de mercancías (commodities)

3. Contratos de Opción de mercancías (commodities) y Contratos de Opción de Contratos de Futuro de mercancías (commodities)

4. Contrato de Swap de mercancía (Commodity)

5. Notas Estructuradas ligadas a acciones, índices y canastas

COMMODITIES

3 SESIONES4, 5 y 6 de JulioExamen:6 de JulioHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

Temario:

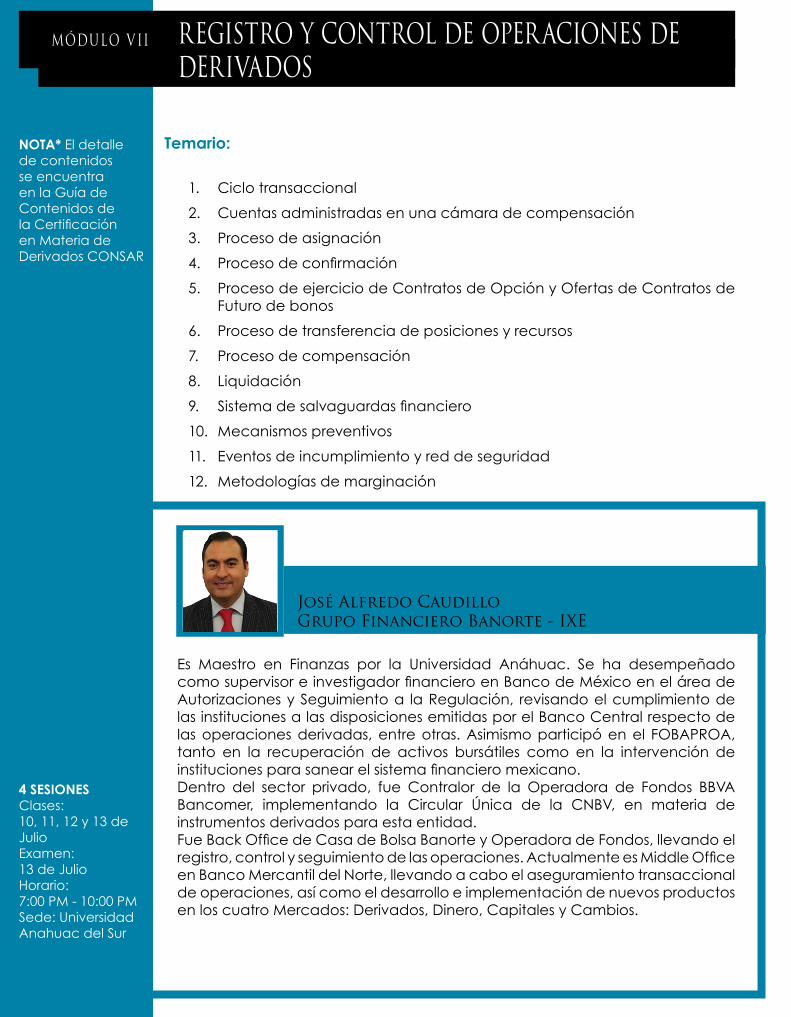

1. Ciclo transaccional

2. Cuentas administradas en una cámara de compensación

3. Proceso de asignación

4. Proceso de confirmación

5. Proceso de ejercicio de Contratos de Opción y Ofertas de Contratos de Futuro de bonos

6. Proceso de transferencia de posiciones y recursos

7. Proceso de compensación

8. Liquidación

9. Sistema de salvaguardas financiero

10. Mecanismos preventivos

11. Eventos de incumplimiento y red de seguridad

12. Metodologías de marginación

4 SESIONESClases:10, 11, 12 y 13 de JulioExamen:13 de JulioHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

REGISTRO Y CONTROL DE OPERACIONES DE DERIVADOS

MÓDULO VII

José Alfredo CaudilloGrupo Financiero Banorte - IXE

Es Maestro en Finanzas por la Universidad Anáhuac. Se ha desempeñado como supervisor e investigador financiero en Banco de México en el área de Autorizaciones y Seguimiento a la Regulación, revisando el cumplimiento de las instituciones a las disposiciones emitidas por el Banco Central respecto de las operaciones derivadas, entre otras. Asimismo participó en el FOBAPROA, tanto en la recuperación de activos bursátiles como en la intervención de instituciones para sanear el sistema financiero mexicano.Dentro del sector privado, fue Contralor de la Operadora de Fondos BBVA Bancomer, implementando la Circular Única de la CNBV, en materia de instrumentos derivados para esta entidad.Fue Back Office de Casa de Bolsa Banorte y Operadora de Fondos, llevando el registro, control y seguimiento de las operaciones. Actualmente es Middle Office en Banco Mercantil del Norte, llevando a cabo el aseguramiento transaccional de operaciones, así como el desarrollo e implementación de nuevos productos en los cuatro Mercados: Derivados, Dinero, Capitales y Cambios.

MÓDULO VIII

NOTA* El detalle de contenidos se encuentra en la Guía de Contenidos de la Certificación en Materia de Derivados CONSAR

Temario:

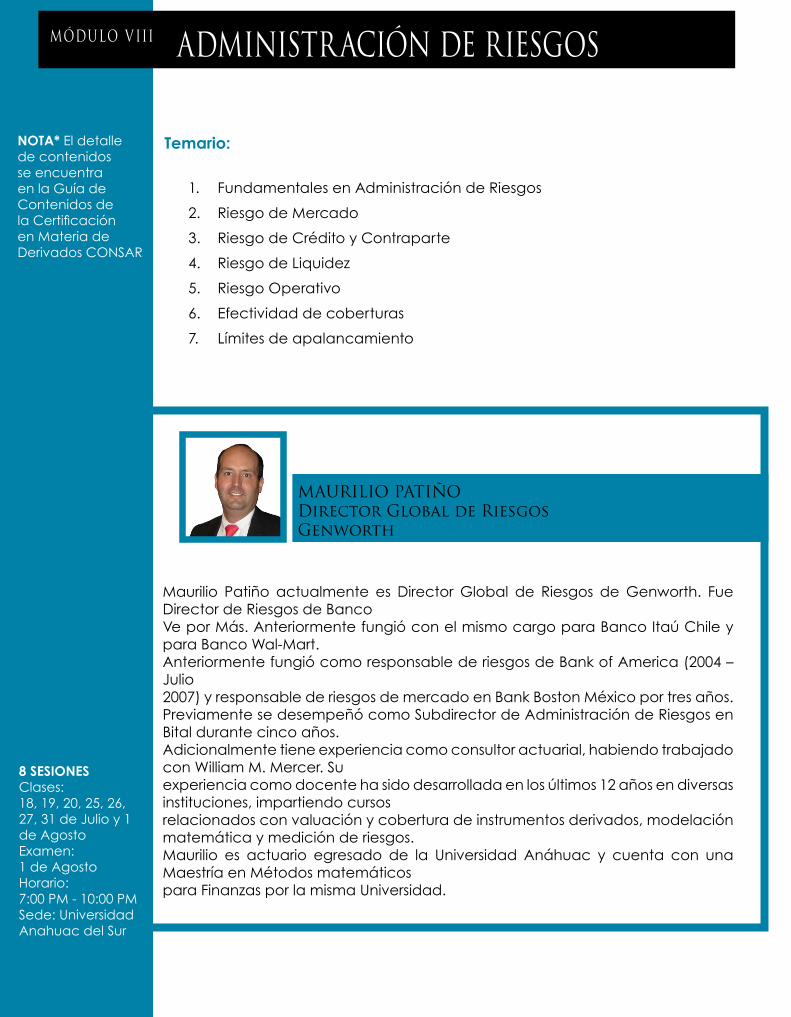

1. Fundamentales en Administración de Riesgos

2. Riesgo de Mercado

3. Riesgo de Crédito y Contraparte

4. Riesgo de Liquidez

5. Riesgo Operativo

6. Efectividad de coberturas

7. Límites de apalancamiento

ADMINISTRACIÓN DE RIESGOS

8 SESIONESClases:18, 19, 20, 25, 26, 27, 31 de Julio y 1 de AgostoExamen: 1 de AgostoHorario: 7:00 PM - 10:00 PMSede: Universidad Anahuac del Sur

Maurilio Patiño actualmente es Director Global de Riesgos de Genworth. Fue Director de Riesgos de BancoVe por Más. Anteriormente fungió con el mismo cargo para Banco Itaú Chile y para Banco Wal-Mart.Anteriormente fungió como responsable de riesgos de Bank of America (2004 – Julio2007) y responsable de riesgos de mercado en Bank Boston México por tres años.Previamente se desempeñó como Subdirector de Administración de Riesgos en Bital durante cinco años.Adicionalmente tiene experiencia como consultor actuarial, habiendo trabajado con William M. Mercer. Suexperiencia como docente ha sido desarrollada en los últimos 12 años en diversas instituciones, impartiendo cursosrelacionados con valuación y cobertura de instrumentos derivados, modelación matemática y medición de riesgos.Maurilio es actuario egresado de la Universidad Anáhuac y cuenta con una Maestría en Métodos matemáticospara Finanzas por la misma Universidad.

MAURILIO PATIÑODirector Global de RiesgosGenworth

MÓDULO SESIONES HORAS INSTRUCTOR INSTITUCIÓN

Examen de Valoración

Propedeutico 6 18 Arturo del Moral

Introduccion a Productos derivados 4 12Gerardo Hernandez/Carlos Salazar

Contrato de Futuros y Contratos de adelantados

5 15 Gerardo Hernandez

Contratos de Swaps 6 18 Gerardo Hernandez

Contratos de Opcion 5 15 Carlos Salazar

Contratos de Opcion 5 15 Patricio Avendaño

Notas estructuradas 6 18 Damian Vera

Commodities 3 9

Registro y control de operaciones con derivados

4 12 Jose Alfredo Caudillo

Administracion de Riesgos 8 24 Maurilio Patiño

Examen de Certificacion

CALENDARIO

2 0 1 7M a y oA b r i l J u n i o

J u l i o A g o s t o

D L M M J V S

1 2 3 4 5 6

7 8 9 10 11 12 13

14 15 16 17 18 19 20

21 22 23 24 25 26 27

28 29 30 31

D L M M J V S

1

2 3 4 5 6 7 8

9 10 11 12 13 14 15

16 17 18 19 20 21 22

23 24 25 26 27 28 29

30

D L M M J V S

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30

D L M M J V S

1

2 3 4 5 6 7 8

9 10 11 12 13 14 15

16 17 18 19 20 21 22

23 24 25 26 27 28 29

30 31

D L M M J V S

1 2 3 4 5

6 7 8 9 10 11 12

13 14 15 16 17 18 19

20 21 22 23 24 25 26

27 28 29 30 31

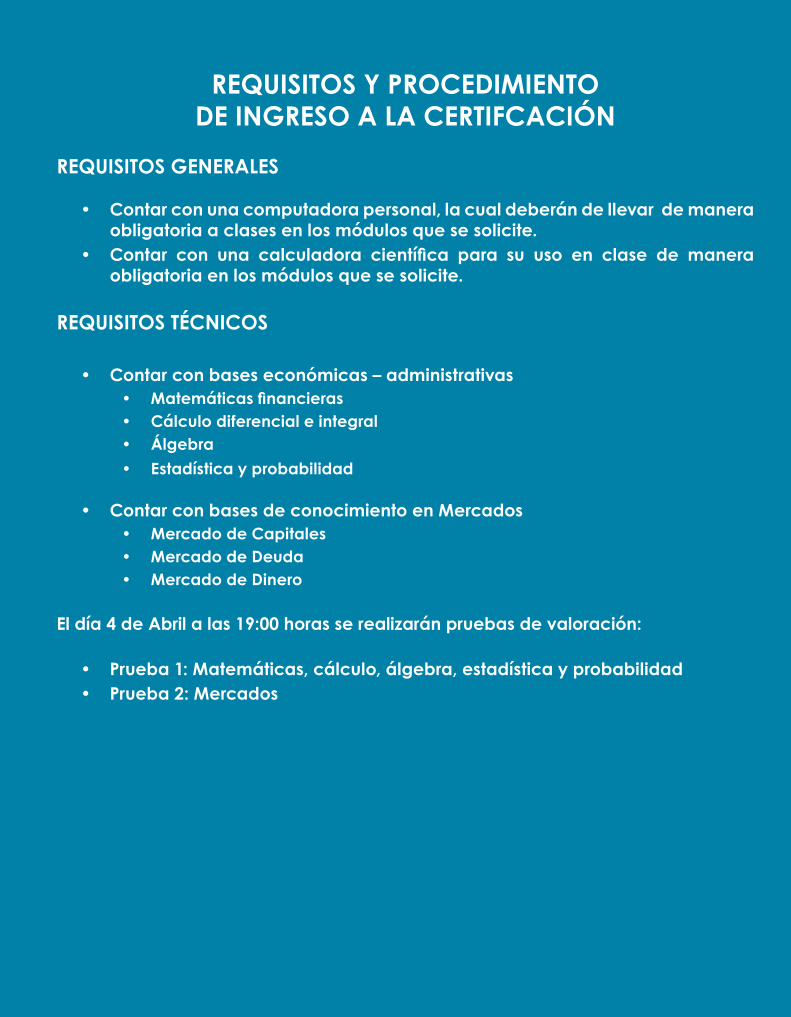

REQUISITOS Y PROCEDIMIENTODE INGRESO A LA CERTIFCACIÓN

REQUISITOS GENERALES

• Contar con una computadora personal, la cual deberán de llevar de manera obligatoria a clases en los módulos que se solicite.

• Contar con una calculadora científica para su uso en clase de manera obligatoria en los módulos que se solicite.

REQUISITOS TÉCNICOS

• Contar con bases económicas – administrativas• Matemáticas financieras• Cálculo diferencial e integral• Álgebra

• Estadística y probabilidad

• Contar con bases de conocimiento en Mercados• Mercado de Capitales• Mercado de Deuda• Mercado de Dinero

El día 4 de Abril a las 19:00 horas se realizarán pruebas de valoración:

• Prueba 1: Matemáticas, cálculo, álgebra, estadística y probabilidad• Prueba 2: Mercados

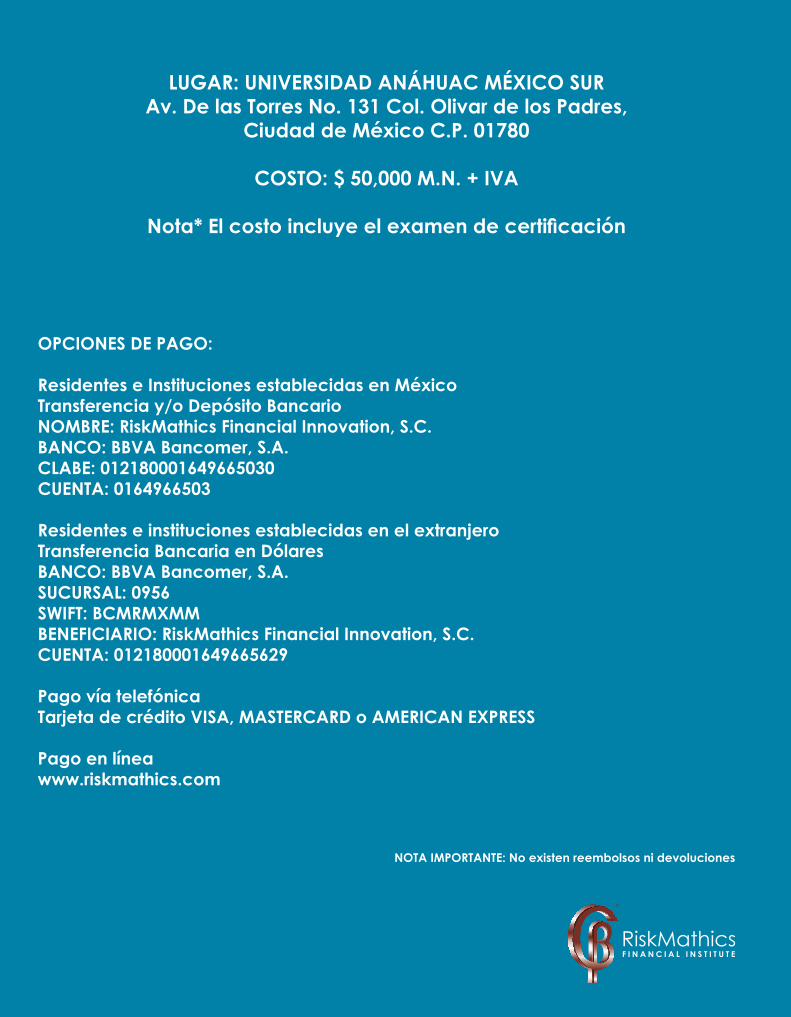

LUGAR: UNIVERSIDAD ANÁHUAC MÉXICO SURAv. De las Torres No. 131 Col. Olivar de los Padres,

Ciudad de México C.P. 01780

COSTO: $ 50,000 M.N. + IVA

Nota* El costo incluye el examen de certificación

OPCIONES DE PAGO:

Residentes e Instituciones establecidas en MéxicoTransferencia y/o Depósito BancarioNOMBRE: RiskMathics Financial Innovation, S.C.BANCO: BBVA Bancomer, S.A.CLABE: 012180001649665030CUENTA: 0164966503

Residentes e instituciones establecidas en el extranjeroTransferencia Bancaria en DólaresBANCO: BBVA Bancomer, S.A.SUCURSAL: 0956SWIFT: BCMRMXMMBENEFICIARIO: RiskMathics Financial Innovation, S.C.CUENTA: 012180001649665629

Pago vía telefónicaTarjeta de crédito VISA, MASTERCARD o AMERICAN EXPRESS

Pago en líneawww.riskmathics.com

NOTA IMPORTANTE: No existen reembolsos ni devoluciones