de negocios Combinaciones -...

56

Combinaciones de negocios Santiago Aguilá Batllori David Castillo Merino PID_00178287

-

Upload

truonghanh -

Category

Documents

-

view

221 -

download

0

Transcript of de negocios Combinaciones -...

Combinacionesde negocios Santiago Aguilá BatlloriDavid Castillo Merino PID_00178287

© FUOC • PID_00178287 Combinaciones de negocios

Ninguna parte de esta publicación, incluido el diseño general y la cubierta, puede ser copiada,reproducida, almacenada o transmitida de ninguna forma, ni por ningún medio, sea éste eléctrico,químico, mecánico, óptico, grabación, fotocopia, o cualquier otro, sin la previa autorización escritade los titulares del copyright.

© FUOC • PID_00178287 Combinaciones de negocios

Índice

Introducción............................................................................................... 5

1. Normativa básica de referencia..................................................... 7

2. Definiciones......................................................................................... 8

3. Clases de combinaciones de negocios........................................... 9

4. Valoración y registro: el método de adquisición....................... 11

4.1. Identificación de la entidad adquirente ..................................... 11

4.2. Determinación de la fecha de adquisición ................................. 13

4.2.1. Operaciones de la absorbida a incorporar en la

absorbente en los procesos de fusión o escisión de

sociedades ...................................................................... 14

4.2.2. Contenido de las cuentas anuales de las sociedades

absorbidas en los procesos de fusión o escisión de

sociedades ...................................................................... 16

4.2.3. Adquisiciones inversas ................................................... 17

4.3. Cuantificación del coste de la combinación .............................. 17

4.4. Valoración de los activos identificables adquiridos y de los

pasivos asumidos ......................................................................... 19

4.5. Determinación del fondo de comercio o de la diferencia

negativa de la combinación ........................................................ 21

5. Contabilidad provisional................................................................. 23

6. Procesos contables............................................................................. 25

7. Combinaciones de negocios por etapas........................................ 29

8. Registro y valoración de transacciones separadas.................... 32

9. Valoración posterior.......................................................................... 35

10. Implicaciones fiscales de las combinaciones de negocios........ 37

10.1. Reconocimiento posterior de activos y pasivos por impuestos

diferidos relacionados con la entidad o negocio adquiridos ...... 39

10.2. Reconocimiento posterior de activos y pasivos por impuestos

diferidos relacionados con la sociedad adquirente ..................... 41

10.3. Pasivos por impuestos diferidos no surgidos del

reconocimiento inicial ................................................................ 41

© FUOC • PID_00178287 Combinaciones de negocios

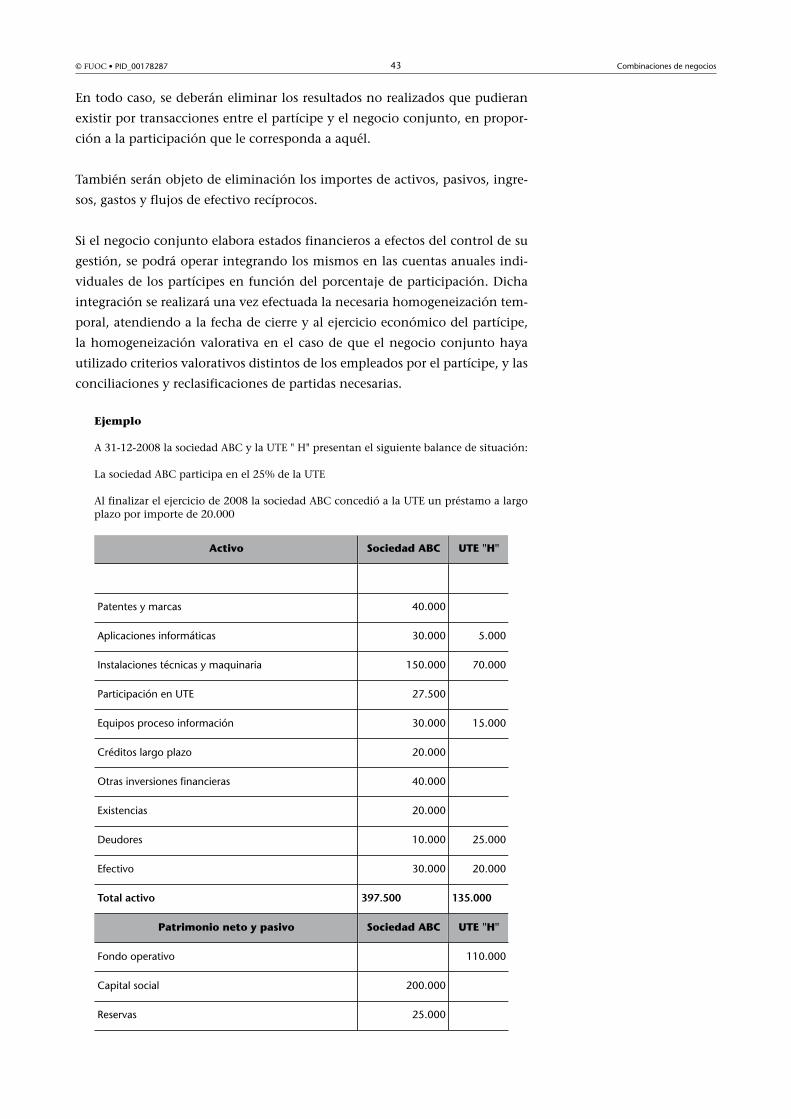

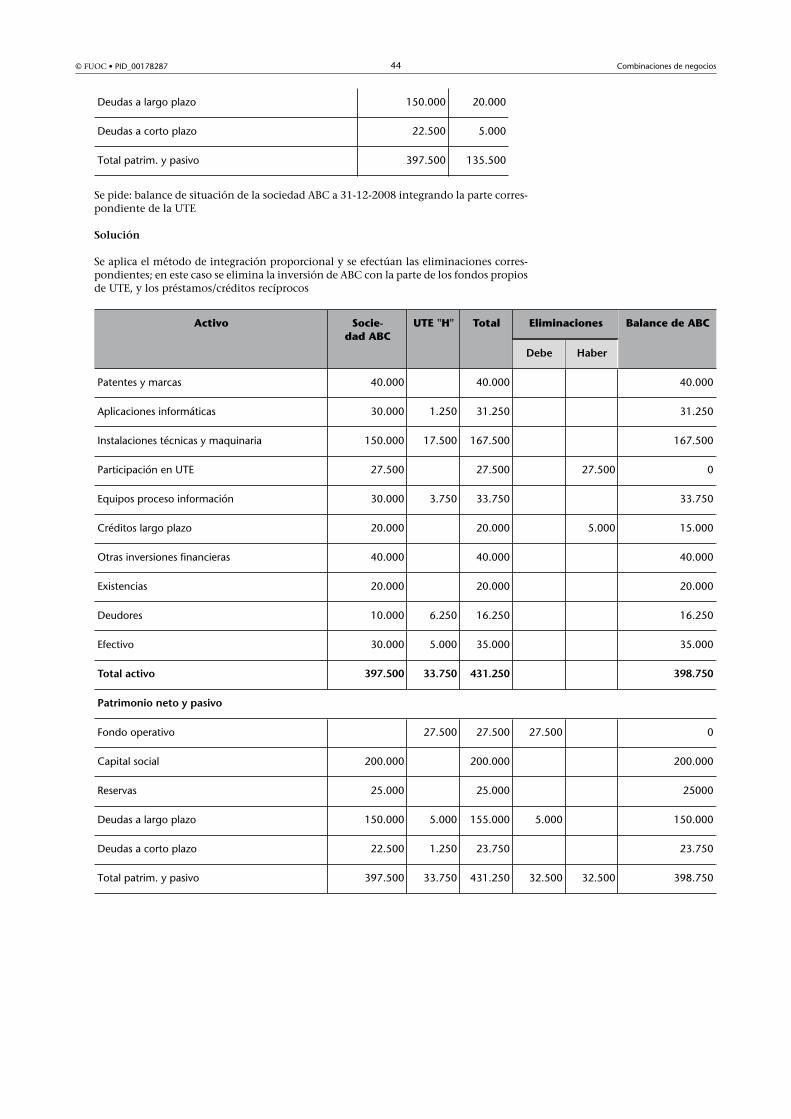

11. Negocios conjuntos............................................................................ 42

12. Caso práctico....................................................................................... 46

13. Anexo. Valoración en procesos de fusión: la ecuación de

canje....................................................................................................... 50

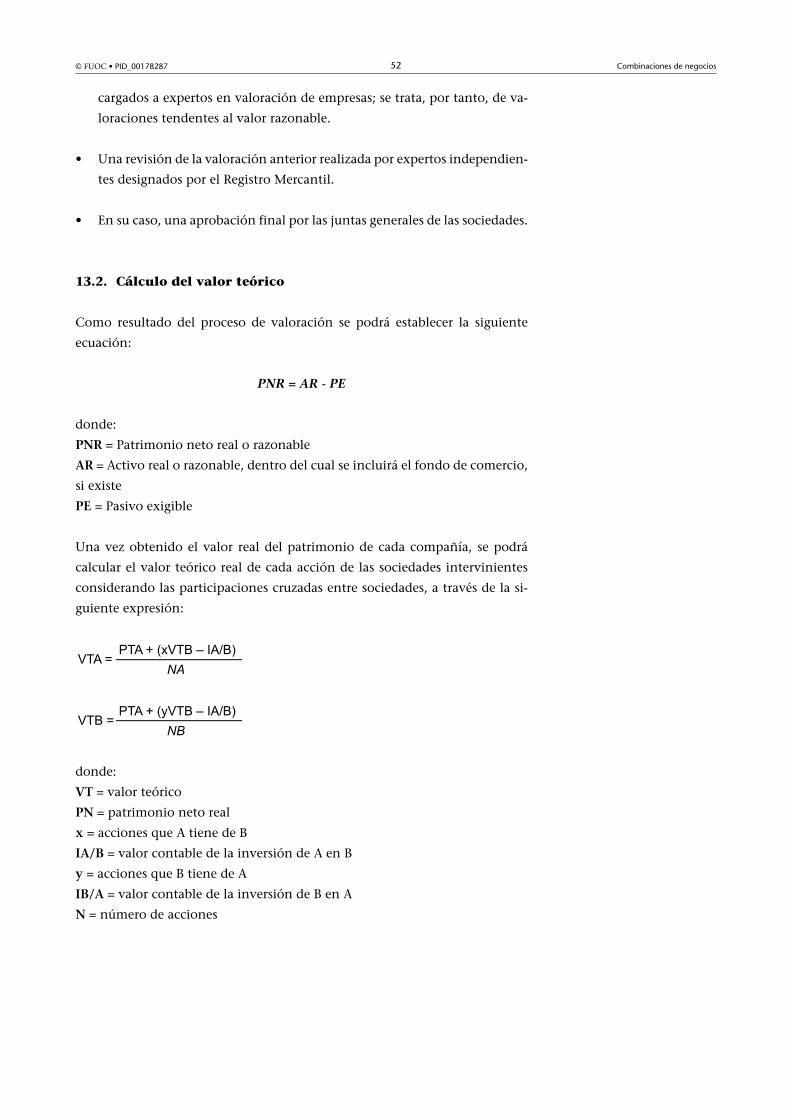

13.1. Valor real del patrimonio ........................................................... 51

13.2. Cálculo del valor teórico ............................................................ 52

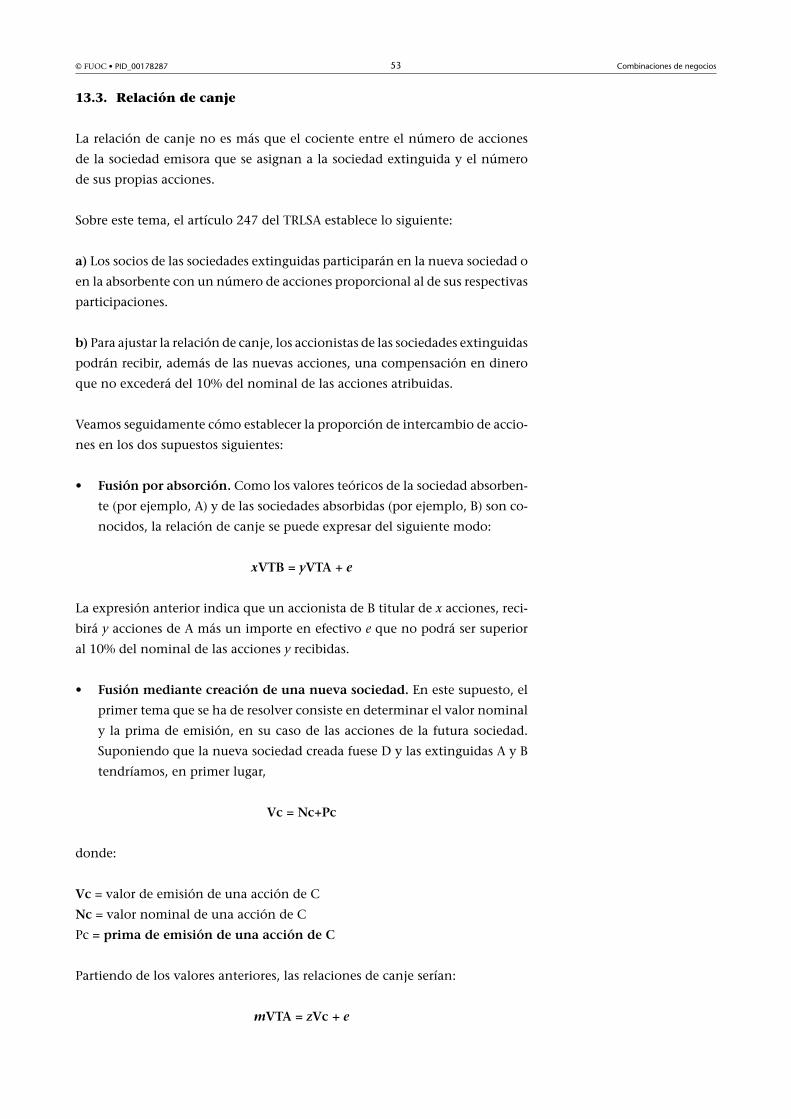

13.3. Relación de canje ........................................................................ 53

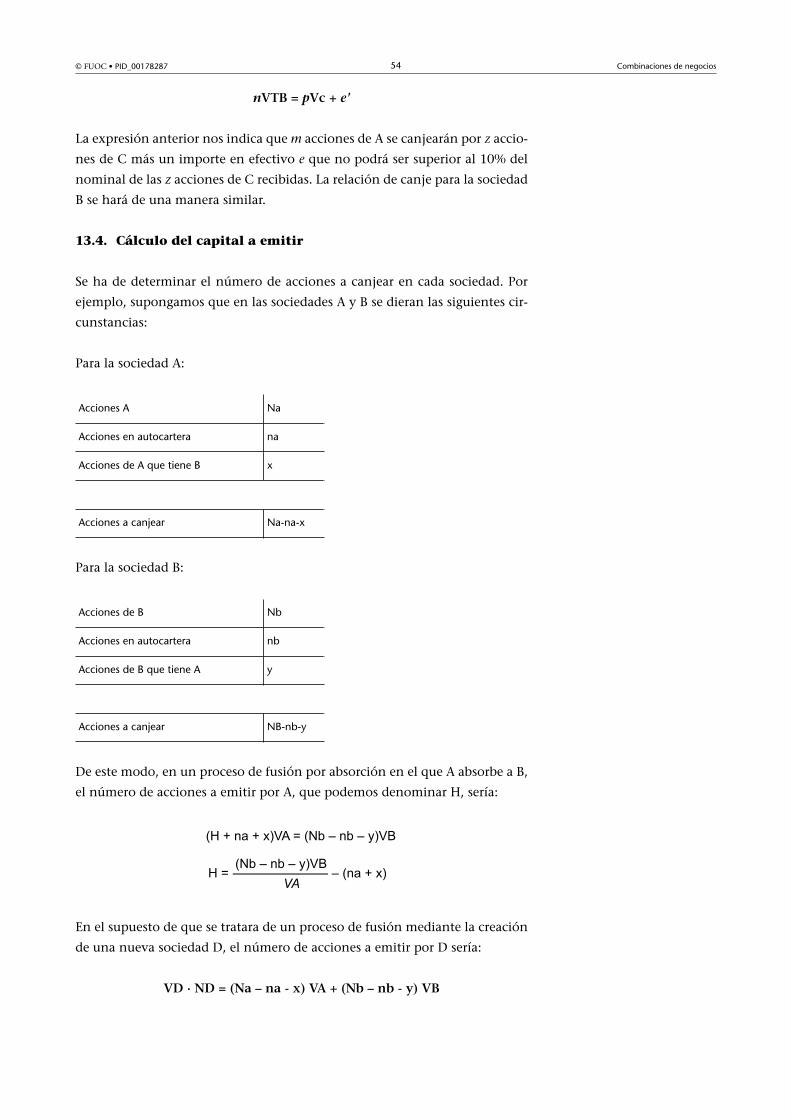

13.4. Cálculo del capital a emitir ........................................................ 54

13.5. Resumen de procesos contables .................................................. 55

13.5.1. Sociedades extinguidas .................................................. 55

13.5.2. Sociedad absorbente o de nueva creación ..................... 55

© FUOC • PID_00178287 5 Combinaciones de negocios

Introducción

Tal como se ha expuesto anteriormente, la normativa aplicable para formu-

lar información económica y financiera sobre los grupos empresariales esta-

blece que se deben aplicar los criterios de registro y valoración previstos para

las combinaciones de negocios. Por ello, antes de abordar de forma específica

la temática relativa a la consolidación de estados financieros, creemos conve-

niente destinar un primer apartado a exponer el tratamiento contable de las

combinaciones de negocios, operaciones que consisten fundamentalmente en

la toma de control por parte de una empresa (o negocio) de uno o varios nego-

cios. Su conocimiento es un requisito necesario para la correcta comprensión

de la información contable consolidada.

© FUOC • PID_00178287 7 Combinaciones de negocios

1. Normativa básica de referencia

Las operaciones de combinación de negocios se hallan reguladas por las si-

guientes normas:

1) El Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el

Plan General de Contabilidad (PGC 2007); en concreto, la norma�de�registro

y�valoración (NRV) 19.ª�Combinaciones�de�negocios, de la segunda parte.

Normas de registro y valoración del�PGC.

2) El Real�Decreto�1159/2010, de 17 de septiembre, por el que se aprueban las

Normas para la Formulación de Cuentas Anuales Consolidadas y se modifica

el Plan general de contabilidad (PGC 2007) y el Plan general de contabilidad

de pequeñas y medianas empresas (PGC pymes). Y concretamente:

a) El artículo�4.�Modificación�del�Plan�general�de�contabilidad aprobado

por Real Decreto 1514/2007, de 16 de noviembre:

• Apartado Tres. Modificación de la norma de registro y valoración 19.ª

Combinaciones de negocios

• Apartado Cuatro. Modificación del apartado 2 de la norma de registro y

valoración 21.ª Operaciones entre empresas del grupo.

• Apartado Ocho. Modificación de la nota 7.2.2. de la memoria normal re-

lativa a la conciliación del importe del fondo de comercio al principio y

al final del ejercicio.

• Apartado Diez. Modificación de la nota 19 del modelo normal de memoria

relativa a las combinaciones de negocios.

• Apartado Once. Modificación de la nota 20.4. de la memoria normal rela-

tiva a los negocios conjuntos.

b) El artículo�5.�Modificación�del�Plan�general�de�contabilidad�de�peque-

ñas�y�medianas�empresas aprobado por Real Decreto 1515/2007, de 16 de

noviembre:

• Apartado Cuatro. Modificación del apartado 2 de la norma de registro y

valoración 21.ª Operaciones entre empresas del grupo.

c) La disposición�transitoria�cuarta. Reglas para la aplicación de las modifi-

caciones incluidas en el PGC 2007 y en el PGC de pymes en el primer ejercicio

iniciado a partir del 1 de enero de 2010.

3)�La�NIIF�3.�Combinaciones�de�negocios.

© FUOC • PID_00178287 8 Combinaciones de negocios

2. Definiciones

Para entender las implicaciones cuantitativas y cualitativas de las combinacio-

nes de negocios sobre la posición financiera de las empresas, debemos empe-

zar por la definición de este tipo de operaciones.

Una combinación�de�negocios es una operación en la que una empresa

(o una parte de una empresa que sea un negocio) adquiere el control

de uno o varios negocios.

Un negocio es un conjunto de elementos patrimoniales constitutivos

de una unidad económica, dirigida y gestionada con el objeto de pro-

porcionar:

• un rendimiento; o

• costes menores u otros beneficios económicos directos a sus propie-

tarios.

Si una entidad obtuviese el control de una o más entidades que no son nego-

cios, la adquisición de esas entidades no será una combinación de negocios.

Cuando una entidad adquiera un grupo de activos o de activos netos que no

constituyan un negocio, tampoco estaremos ante una combinación de nego-

cios, debiendo en estos casos la entidad adquirente distribuir el coste de la

adquisición entre los activos y pasivos individuales identificables, basándose

en los valores razonables relativos de los mismos en la fecha de adquisición,

sin que sea posible reconocer un fondo de comercio ni una diferencia negativa

en esta operación.

Para que se produzca una combinación de negocios debe existir una toma de

control por parte de una empresa (o negocio) de uno o varios negocios. En

términos contable-financieros, se entiende por control el poder de dirigir la

política financiera y de explotación de un negocio con la finalidad de obtener

beneficios económicos.

En la práctica,�la�mayoría�de�las�combinaciones�de�negocios�consisten�en

que�una�entidad, llamada adquirente,�obtiene�el�control�de�uno�o�más�ne-

gocios�distintos, llamados entidades adquiridas.

© FUOC • PID_00178287 9 Combinaciones de negocios

3. Clases de combinaciones de negocios

Una combinación de negocios puede estructurarse de diferentes formas por

motivos legales, fiscales o de otro tipo. Puede suponer la compra, por una en-

tidad, del patrimonio neto de otra entidad, o bien la compra de todos sus acti-

vos netos, o la asunción de los pasivos de otra entidad o la compra de algunos

de los activos netos de otra entidad que formen conjuntamente uno o más ne-

gocios. Puede efectuarse mediante la emisión de instrumentos de patrimonio,

la transferencia de efectivo, equivalentes al efectivo u otros activos, o bien una

combinación de los anteriores. La transacción puede tener lugar entre los ac-

cionistas de las entidades que participan en la combinación o entre una enti-

dad y los accionistas de la otra. Puede suponer el establecimiento de una nueva

entidad que controle las entidades combinadas o los activos netos cedidos, o

bien la reestructuración de una o más entidades de las que se combinan.

La combinación de negocios puede dar lugar también a una relación domi-

nante-dependiente, en la que la adquirente es la dominante y la adquirida

pasa a ser la dependiente.

En la práctica, se pueden identificar las siguientes formas de combinaciones

de negocios:

• Fusiones (es decir, la adquisición e integración patrimonial) de negocios

y/o empresas no vinculadas que constituyan negocios.

• Escisiones de negocios y/o empresas no vinculadas que constituyan ne-

gocios.

• Adquisición�de�acciones de otra compañía.

Ved también

Discutiremos estos conceptosen el módulo "Consolidaciónde estados financieros".

• Fusiones�y�escisiones�entre�empresas�de�un�mismo�grupo.

Estas distintas formas de combinación de negocios se reconocen y valoran

mediante la aplicación de criterios específicos establecidos en la normativa

contable, tal como se recoge en la tabla siguiente:

Tipología de combinaciones de negocios y su tratamiento contable

Tipologías Reconocimiento

a) La fusión�o�escisión de negocios y/o em-presas�no�vinculadas

Método�de�adquisición(NRV 19.ª Combinaciones de negocios delPGCy NIIF 3 Combinaciones de negocios)

De las anteriores, son propiamente combinaciones de negocios, en el sentido establecido por la NIIF 3, párrafo 3, las fusiones yescisiones de negocios y/o empresas no vinculadas que constituyan negocios.

Ved también

El concepto de grupo lo va-mos a desarrollar en el módu-lo "Consolidación de estadosfinancieros", en concreto en elapartado "Tipos de sociedadesque intervienen en la consoli-dación".

Ved también

Veremos más adelante el temade las operaciones entre em-presas del grupo.

© FUOC • PID_00178287 10 Combinaciones de negocios

Tipologías Reconocimiento

b) La adquisición�de�las�acciones o participa-ciones en el capital de una empresa, incluidaslas recibidas en virtud de una aportación nodineraria en la constitución de una sociedad oposterior ampliación de capital

Se reconocerán y valorarán de acuerdo con losestablecido en la NRV 9.ª Instrumentos finan-cieros para las Inversiones�en�el�patrimoniode�empresas�del�grupo,�multigrupo�y�aso-ciadas

c)�Fusiones�y�escisiones entre empresas�delgrupo

Se reconocerán y valorarán conforme a lo pre-visto en la NRV�21.ª�Operaciones�entre�empre-sas�del�grupo.

De las anteriores, son propiamente combinaciones de negocios, en el sentido establecido por la NIIF 3, párrafo 3, las fusiones yescisiones de negocios y/o empresas no vinculadas que constituyan negocios.

© FUOC • PID_00178287 11 Combinaciones de negocios

4. Valoración y registro: el método de adquisición

En adelante, las�combinaciones�de�negocios�son�las�consistentes�en�la�ad-

quisición�por�parte�de�una�entidad�adquirente�de�uno�o�varios�negocios

o�empresas�no�vinculadas que constituyan un negocio, a las que nos vamos

a referir de forma genérica como combinaciones de negocios. Esta tipología,

recogida en los dos primeros puntos de la lista establecida en el apartado an-

terior y en el punto a) de la tabla, es la que atiende de forma más ajustada

a la definición de combinación de negocios y es, precisamente, la que queda

regulada en la norma de registro y valoración específica del PGC1y en la NIIF

3. Combinaciones de negocios.

El reconocimiento y valoración de las combinaciones de negocios se efectúa

aplicando el método de adquisición. Para llevar a cabo su aplicación, las en-

tidades deben seguir un procedimiento específico, que consiste en los cinco

pasos siguientes:

• Primer paso: identificar�la�entidad�adquirente.

• Segundo paso: determinar�la�fecha�de�adquisición.

• Tercer paso: cuantificar�el�coste�de�la�combinación�de�negocios.

• Cuarto paso: valorar�los�activos�identificables�adquiridos�y�los�pasivos

asumidos.

• Quinto paso: determinar�el�fondo�de�comercio�o�diferencia�negativa

de�la�combinación.

4.1. Identificación de la entidad adquirente

El primer paso en el proceso del análisis contable de las combinaciones de

negocios consiste en identificar la entidad adquirente, es decir, la entidad que

debe integrar en sus cuentas el negocio o negocios adquiridos.

(1)NRV 19.ª Combinaciones de ne-gocios.

Entidad adquirente

Recordemos que una entidadadquirente puede ser una em-presa o una parte –una di-visión de una empresa, porejemplo, que constituya un ne-gocio– de esta empresa.

La entidad�o�empresa�adquirente es la que obtiene el control sobre el

negocio negocios adquiridos2.

También se considera entidad adquirente a la parte de una empresa que, como

consecuencia de la combinación de negocios, se escinde de la entidad en la

que se integraba y obtiene el control sobre otro u otros negocios.

(2)NIC 27 y NIIF3, párrafos 7, yB14 a B18.

© FUOC • PID_00178287 12 Combinaciones de negocios

Cuando, como consecuencia de una operación de fusión, escisión o aporta-

ción no dineraria, se constituya una nueva empresa, se identificará como em-

presa adquirente a una de las empresas que participen en el proceso de com-

binación y que existían con anterioridad a éste.

Como norma�general, se entenderá que la empresa�adquirente será la�que

entregue�una�contraprestación a cambio del negocio o negocios adquiridos;

no obstante, en algunas ocasiones no es fácilmente determinable la entidad

que entrega una contraprestación.

En estos casos, para determinar qué empresa tiene el control, habida cuenta

de que esta relación no es ordinal y, por tanto, no se establece una jerarquía

de criterios, se considerarán los siguientes factores:

a)�La�sociedad�cuyos�socios�o�propietarios�reciban�o�retengan�la�mayoría

de�los�derechos�de�voto�de�la�entidad�combinada o bien representen la ma-

yoría de las participaciones minoritarias con voto en la entidad combinada

siempre que actúen de forma organizada sin que ningún otro grupo de pro-

pietarios tenga una participación significativa, será identificada como la em-

presa adquirente.

b)�La�sociedad�que�tenga�la�facultad�de�designar�el�equipo�de�dirección de

la entidad combinada será, generalmente, la adquirente.

c)�Valor�razonable de las sociedades intervinientes; normalmente la adqui-

rente será la de mayor valor razonable.

d)�Si�se�combinan�más�de�dos�empresas, para identificar a la adquirente se

considerará, también, cuál�de�las�entidades�combinadas�inició�la�combina-

ción (NIIF 3, párrafos 7, y B 14 a B18).

e)�Volumen�de�activos,�ingresos�y�resultados; normalmente será entidad ad-

quirente la que presente un volumen significativamente mayor.

Para determinar cuál es la empresa adquirente, se considerará de forma pre-

ferente la disposición de la mayoría de derechos de voto o del control de la

entidad combinada/adquirida (apartado a) o, en su defecto, la facultad de de-

signar al equipo de dirección (apartado b).

Tal como hemos señalado anteriormente, se puede considerar también empre-

sa adquirente a la parte de una empresa que, por la combinación, se escinde

y obtiene el control sobre otro u otros negocios.

Los criterios anteriores pueden dar lugar, no obstante, a diferentes interpreta-

ciones acerca de cuál es la entidad adquirente. Por ejemplo, en el caso de una

combinación de negocios consistente en una fusión entre dos empresas puede

darse la situación de que, como consecuencia de los criterios anteriores, el ne-

Ejemplo

En las combinaciones consis-tentes en una fusión entre em-presas en las que se pacta uncanje de acciones para mate-rializar la fusión.

© FUOC • PID_00178287 13 Combinaciones de negocios

gocio adquirido sea efectivamente, y a efectos contables, el de la sociedad que

figura legalmente como absorbente en el proyecto y en la escritura de fusión,

lo que da lugar a situaciones en las que prevalece el fondo económico de la

operación sobre la forma jurídica.

A continuación veremos algunos ejemplos de entidad adquirente.

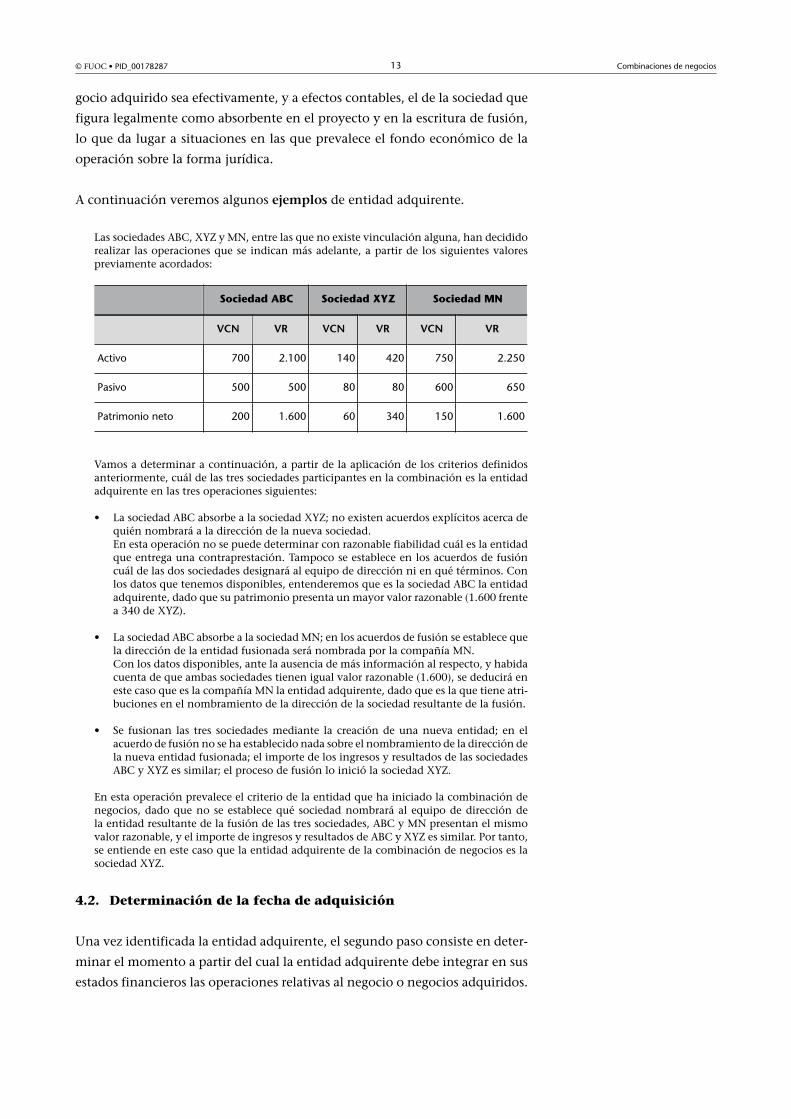

Las sociedades ABC, XYZ y MN, entre las que no existe vinculación alguna, han decididorealizar las operaciones que se indican más adelante, a partir de los siguientes valorespreviamente acordados:

Sociedad ABC Sociedad XYZ Sociedad MN

VCN VR VCN VR VCN VR

Activo 700 2.100 140 420 750 2.250

Pasivo 500 500 80 80 600 650

Patrimonio neto 200 1.600 60 340 150 1.600

Vamos a determinar a continuación, a partir de la aplicación de los criterios definidosanteriormente, cuál de las tres sociedades participantes en la combinación es la entidadadquirente en las tres operaciones siguientes:

• La sociedad ABC absorbe a la sociedad XYZ; no existen acuerdos explícitos acerca dequién nombrará a la dirección de la nueva sociedad.En esta operación no se puede determinar con razonable fiabilidad cuál es la entidadque entrega una contraprestación. Tampoco se establece en los acuerdos de fusióncuál de las dos sociedades designará al equipo de dirección ni en qué términos. Conlos datos que tenemos disponibles, entenderemos que es la sociedad ABC la entidadadquirente, dado que su patrimonio presenta un mayor valor razonable (1.600 frentea 340 de XYZ).

• La sociedad ABC absorbe a la sociedad MN; en los acuerdos de fusión se establece quela dirección de la entidad fusionada será nombrada por la compañía MN.Con los datos disponibles, ante la ausencia de más información al respecto, y habidacuenta de que ambas sociedades tienen igual valor razonable (1.600), se deducirá eneste caso que es la compañía MN la entidad adquirente, dado que es la que tiene atri-buciones en el nombramiento de la dirección de la sociedad resultante de la fusión.

• Se fusionan las tres sociedades mediante la creación de una nueva entidad; en elacuerdo de fusión no se ha establecido nada sobre el nombramiento de la dirección dela nueva entidad fusionada; el importe de los ingresos y resultados de las sociedadesABC y XYZ es similar; el proceso de fusión lo inició la sociedad XYZ.

En esta operación prevalece el criterio de la entidad que ha iniciado la combinación denegocios, dado que no se establece qué sociedad nombrará al equipo de dirección dela entidad resultante de la fusión de las tres sociedades, ABC y MN presentan el mismovalor razonable, y el importe de ingresos y resultados de ABC y XYZ es similar. Por tanto,se entiende en este caso que la entidad adquirente de la combinación de negocios es lasociedad XYZ.

4.2. Determinación de la fecha de adquisición

Una vez identificada la entidad adquirente, el segundo paso consiste en deter-

minar el momento a partir del cual la entidad adquirente debe integrar en sus

estados financieros las operaciones relativas al negocio o negocios adquiridos.

© FUOC • PID_00178287 14 Combinaciones de negocios

La fecha�de�adquisición es aquella fecha en la que la empresa adqui-

rente toma el control del negocio o negocios adquiridos.

Esta fecha de adquisición, momento en el que la entidad adquirente adquiere

el control de los negocios combinados, puede identificarse con la fecha de re-

troactividad contable, entendida como fecha a partir de la cual las operaciones

de las entidades extinguidas (o los negocios escindidos y adquiridos) se con-

sideran realizados por cuenta de la sociedad absorbente o de nueva creación,

con independencia de quien sea la entidad adquirente. Por tanto, la fecha�de

retroactividad�contable es la fecha en la que se adquiere el control.

En los supuestos de fusión o escisión, con carácter general, la fecha de adqui-

sición será la de celebración de la Junta de accionistas u órgano equivalente

de la empresa adquirida en que se apruebe la operación, siempre que el acuer-

do sobre el proyecto de fusión o escisión no contenga un pronunciamiento

expreso sobre la asunción de control del negocio por parte de la empresa ad-

quirente en un momento posterior.

En cualquier caso, la eficacia de la fusión o escisión quedará supeditada a la

inscripción de la nueva sociedad o, en su caso, a la inscripción de la absor-

ción o escisión, y por tanto, la obligación de formular cuentas anuales subsiste

hasta la fecha en que las sociedades que participan en la fusión o escisión se

extingan, con el contenido que de ellas proceda de acuerdo con lo expuesto

anteriormente y las precisiones que se realizan a continuación.

4.2.1. Operaciones de la absorbida a incorporar en la absorbente

en los procesos de fusión o escisión de sociedades

En el supuesto�general�en�el�que�la�fusión�o�escisión�se�inicie�y�complete

en�el�mismo�ejercicio�económico, es decir, se produzca la inscripción de la

operación en el Registro Mercantil, las�operaciones�de�la�entidad�o�entida-

des�adquiridas�(absorbidas)�se�consideran�realizadas�por�cuenta�de�la�en-

tidad�adquirente�(absorbente)�a�partir�de�la�fecha�de�adquisición, esto es,

de la obtención del control por parte de la entidad adquirente. Así, las cuen-

tas anuales de la entidad adquirente recogerán los ingresos, gastos, flujos de

efectivo, activos y pasivos de la entidad o entidades adquiridas desde la fecha

de adquisición.

En este tipo de operaciones emerge una cierta problemática cuando entre la

fecha de adquisición y la fecha de inscripción de la operación en el Registro

Mercantil medie un cierre de ejercicio. En la práctica, se pueden dar dos situa-

ciones:

© FUOC • PID_00178287 15 Combinaciones de negocios

1)�Si�la�inscripción�en�el�Registro�Mercantil de la nueva sociedad derivada

de la operación o, en su caso, de la absorción o escisión se�produce�entre�la

fecha�de�cierre�del�ejercicio�y�la�fecha�límite�para�la�formulación�de�las

cuentas�anuales prevista en la legislación mercantil, las cuentas anuales de

la sociedad adquirente recogerán los efectos contables de la fusión o escisión

desde la fecha de adquisición.

Por tanto, las�cuentas�anuales de la sociedad absorbente deben incluir:

a) En el balance, el patrimonio real de fusión.

b) En la cuenta de pérdidas y ganancias, los ingresos y gastos derivados de las

operaciones realizadas por la entidad adquirida durante el período compren-

dido entre la fecha de adquisición y la fecha de cierre de las cuentas anuales;

es decir, los ingresos y gastos de la absorbida devengados después de la fecha

de adquisición se deben recoger en la sociedad absorbente).

c) En el estado de cambios en el patrimonio neto, las variaciones de los com-

ponentes del patrimonio neto del balance desde la fecha de adquisición.

d) En el estado de flujos de efectivo, los flujos de efectivo correspondientes a

la entidad o entidades adquiridas.

e) En la memoria, el detalle de las operaciones realizadas por cuenta de la

sociedad o sociedades adquiridas.

2)�Si, por el contrario, la�fecha�de�inscripción�es�posterior�al�plazo�previsto

en�la�legislación�mercantil�para�formular�cuentas�anuales, éstas no reco-

gerán los efectos retroactivos expuestos en el punto anterior, de forma que la

sociedad�absorbente:

a) No incluirá en sus cuentas anuales los activos, pasivos, ingresos, gastos y

flujos de efectivo de la adquirida.

b) Revelará información en la memoria sobre el proceso de fusión o escisión.

No obstante lo anterior, una vez inscrita la fusión o escisión en el Registro

Mercantil, la sociedad adquirente deberá mostrar los efectos contables de la

retrocesión, circunstancia que motivará el correspondiente ajuste en la infor-

mación comparativa del ejercicio anterior en sus cuentas anuales.

© FUOC • PID_00178287 16 Combinaciones de negocios

4.2.2. Contenido de las cuentas anuales de las sociedades

absorbidas en los procesos de fusión o escisión de

sociedades

La obligación de presentar cuentas anuales por parte de la entidad o entidades

adquiridas se mantiene hasta la fecha de inscripción de la operación de fusión

o de escisión en el Registro Mercantil. Por tanto,�en�el�caso�en�que�la�opera-

ción�se�complete�en�un�único�ejercicio�económico,�la�sociedad�o�socieda-

des�absorbidas�formularán�sus�cuentas�anuales�hasta�la�fecha�de�adquisi-

ción, entendiéndose que a partir de dicha fecha sus activos y pasivos forman

parte del balance de la sociedad adquirente, y sus flujos de efectivo y sus in-

gresos y gastos se entenderán realizados por cuenta de la sociedad adquirente.

De forma análoga a lo expuesto en el apartado anterior, también aquí el pro-

blema surge cuando entre la fecha de adquisición y la fecha de inscripción en

el Registro Mercantil tiene lugar un cierre de ejercicio económico, dándose en

la práctica las dos situaciones también revisadas anteriormente:

1)�Si�la�inscripción�en�el�Registro�Mercantil�se�produce�entre�la�fecha�de

cierre�del�ejercicio�y� la�fecha�límite�para�la�formulación�de�las�cuentas

anuales prevista en la legislación mercantil, la�sociedad�o�sociedades�adqui-

ridas�o�escindidas�presentarán�sus�cuentas�anuales�individuales�hasta�la

fecha�de�adquisición; por tanto, dará de baja del balance, con efectos conta-

bles en dicha fecha, la totalidad de sus activos y pasivos. Por consiguiente, la

formulación de cuentas será como sigue:

a) El balance, con los activos y pasivos existentes hasta la fecha de adquisición.

b) La cuenta de pérdidas y ganancias, con los ingresos y gastos devengados

hasta la fecha de retroactividad contable.

c) El estado de cambios en el patrimonio neto, con las variaciones de los di-

ferentes componentes del patrimonio neto del balance, hasta la fecha de ad-

quisición.

d) El estado de flujos de efectivo, con el detalle del efectivo generado o con-

sumido por las diferentes operaciones realizadas por la sociedad o sociedades

absorbidas hasta la fecha de adquisición.

2)�Si por el contrario la�fecha�de�inscripción�es�posterior�a�la�fecha�de�for-

mulación�de�las�cuentas�anuales, la sociedad o sociedades absorbidas pre-

sentarán sus cuentas anuales individuales a fecha de cierre del ejercicio.

© FUOC • PID_00178287 17 Combinaciones de negocios

4.2.3. Adquisiciones inversas

En las adquisiciones inversas, es decir, en aquellas operaciones de fusión o

escisión en las que la entidad adquirente es la sociedad absorbida (adquirida)

legal y la entidad adquirida es la absorbente (adquirente) legal, los criterios

incluidos en los apartados anteriores se aplicarán de la siguiente forma:

1)�Si�la�inscripción�en�el�Registro�Mercantil�se�produce�entre�la�fecha�de

cierre�del�ejercicio�y� la�fecha�límite�para�la�formulación�de�las�cuentas

anuales prevista en la legislación mercantil, las cuentas anuales de la sociedad

adquirente legal no incluirán los ingresos y gastos devengados hasta la fecha

de adquisición, sin perjuicio de la obligación de informar en la memoria sobre

su importe y naturaleza. La sociedad adquirente, absorbida legal, no formulará

cuentas anuales en la medida en que sus activos y pasivos, así como sus ingre-

sos, gastos y flujos de efectivo desde el inicio del ejercicio económico deberán

lucir en las cuentas anuales de la sociedad adquirida, absorbente legal.

2)�Si por el contrario la�fecha�de�inscripción�es�posterior�a�la�fecha�de�for-

mulación�de�las�cuentas�anuales, las sociedades que intervienen en la ope-

ración no recogerán los efectos de la retrocesión contable aplicada en el pun-

to anterior. Una vez inscrita la fusión o escisión, la sociedad absorbente legal

mostrará los citados efectos en sus cuentas anuales, circunstancia que motivará

el correspondiente ajuste en la información comparativa del ejercicio anterior.

4.3. Cuantificación del coste de la combinación

Una vez identificada la entidad adquirente y determinada la fecha de adqui-

sición en las combinaciones de negocios, la entidad adquirente debe cuantifi-

car el coste de la adquisición para poder valorar correctamente en sus cuentas

anuales los elementos adquiridos.

© FUOC • PID_00178287 18 Combinaciones de negocios

El coste�de�la�combinación de negocios es el valor razonable de la con-

traprestación entregada, obtenido como la suma de:

• + Valor razonable de los activos entregados (que en muchas ocasio-

nes será efectivo), los pasivos asumidos y los instrumentos de patri-

monio y/o pasivos financieros emitidos (no obstante, cuando el va-

lor razonable del negocio adquirido sea más fiable, se utilizará éste

para estimar el valor razonable de la contrapartida entregada).

• + Valor razonable actual de cualquier contraprestación contingente

que dependa de sucesos futuros, que deberá registrarse como un ac-

tivo, pasivo o instrumento de patrimonio en función de la natura-

leza de la misma. Así, por ejemplo, las pérdidas o costes futuros que

se espere incurrir como consecuencia de la combinación se tratarán

como pasivos para determinar el coste de la combinación.

No forman parte, en ningún caso, del coste de la combinación:

Ejemplo

Una contraprestación adicionalpodría ser una adquisición denegocios en la que una partede la contraprestación está su-jeta a la obtención de un niveldeterminado de la cifra de ne-gocios.

• El coste de la emisión de instrumentos financieros o de pasivos financieros.

• Cualquier coste directamente atribuible a la combinación (los impuestos

directos que gravan la operación, los gastos de expertos independientes –

tasadores-, los gastos jurídicos necesarios –abogados, notarios, registrado-

res de la propiedad-, etc.), ni los gastos generados internamente por estos

conceptos, que se contabilizarán como un gasto del ejercicio en la cuenta

de pérdidas y ganancias.

• Los costes incurridos por la entidad adquirida relacionados con la combi-

nación.

Con carácter general y salvo que exista una valoración más fiable, el valor ra-

zonable de los instrumentos de patrimonio o de los pasivos financieros emiti-

dos que se entreguen como contraprestación en una combinación de negocios

será su precio cotizado si dichos instrumentos están admitidos a cotización en

un mercado activo. Si no lo están, y en el caso particular de la fusión y esci-

sión, dicho importe será el valor atribuido a las acciones o participaciones de

la empresa adquirente a los efectos de determinar la correspondiente ecuación

de canje, siempre que el momento de la determinación de la relación de canje

no difiera significativamente de la fecha de adquisición.

Ejemplo

Emisión de acciones para fi-nanciar la adquisición.

© FUOC • PID_00178287 19 Combinaciones de negocios

Cuando el valor contable de los activos entregados por la adquirente como

contraprestación no coincida con su valor razonable, en su caso, se reconocerá

en la cuenta de pérdidas y ganancias el correspondiente resultado de acuerdo

con lo establecido al respecto en la norma sobre permutas del inmovilizado

material.

Veamos el siguiente ejemplo:

La sociedad ALFA obtiene el control de la empresa BETA mediante la adquisición de unpaquete de acciones que representan el 100% de su capital social. La adquisición se llevaa cabo mediante la entrega por parte de ALFA de 25.000.000 de euros en efectivo y unaampliación de capital con la emisión de nuevas acciones por importe de 10.000.0000 deeuros. Además, como parte del precio de adquisición, ALFA se compromete a realizar unpago adicional de 3.000.000 de euros al cabo de 2 años, si el importe de los resultadosobtenidos por BETA en este periodo alcanza un determinado importe. Se considera, noobstante, poco probable que se tenga que hacer este pago, estimando que el valor razo-nable de este compromiso es a fecha de adquisición de 1.000.000 de euros. ALFA tambiénha tenido que pagar 2.000.000 de euros en concepto de honorarios de asesores legalesde la operación.

El coste de esta combinación en la que ALFA es la entidad adquirente y BETA la entidadadquirida es el siguiente:

. Importe total al contado....................................................... 25.000.000

. Acciones emitidas................................................................. 10.000.000

. Valor razonable del importe a pagar dentro de 2 años.......... 1.000.000

Total coste combinación............................................................... 36.000.000

Los gastos por honorarios de asesores legales de 2.000.000 de euros no forman parte delcoste de la combinación, imputándose como gasto en la cuenta de pérdidas y gananciasde ALFA.

4.4. Valoración de los activos identificables adquiridos y de los

pasivos asumidos

Tras la cuantificación del coste de la combinación por parte de la entidad ad-

quirente, el proceso valorativo de la adquisición se completa con la valoración

de los activos identificables adquiridos y de los pasivos asumidos. Se trata, en

esencia, de asignar el coste de la combinación a los activos y pasivos identifi-

cables de la entidad o negocios adquiridos.

La identificación de activos y pasivos es una parte fundamental en este proce-

so. De hecho, la normativa indica que se deben identificar con el máximo de-

talle los activos adquiridos, incluidos los intangibles que hayan sido generados

internamente en la entidad o negocio adquiridos y sean susceptibles de ser

separados y valorados de forma fiable (relaciones con clientes, marcas, pactos

comerciales que expliquen una posición dominante en el mercado, etc.). Tam-

bién los pasivos deben ser identificados de forma exhaustiva, de forma que

se requiere que los pasivos contingentes sean reconocidos al integrar el patri-

monio de la entidad o negocio adquiridos, siempre que sean susceptibles de

una valoración fiable (es una excepción3el criterio general de reconocimiento

de pasivos).

(3)NIIF 3, párrafos 22 y 23.

© FUOC • PID_00178287 20 Combinaciones de negocios

Para efectuar esta valoración se aplicará, como regla general, el valor�razo-

nable�de�los�activos�adquiridos�y�de�los�pasivos�asumidos, siempre que se

pueda establecer de forma fiable.

Existen, no obstante, algunas normas�particulares para la valoración de de-

terminados activos y pasivos que constituyen una excepción a esta norma ge-

neral:

• Los activos�no�corrientes�mantenidos�para�la�venta adquiridos se valo-

ran a su valor neto realizable (valor razonable menos los costes en que se

estima se incurrirá en la operación de venta).

• Los activos�y�pasivos�por�impuestos�diferidos se valoran a su valor�no-

minal en la fecha de adquisición.

• La entidad adquirente no deberá reconocer aquellos activos�intangibles

identificados para los que no existe un mercado activo (en los que, por

tanto, resulta difícil determinar de forma fiable su valor razonable) y cuyo

reconocimiento implique la generación de un fondo de comercio negati-

vo.

• Los activos y pasivos asociados a retribuciones�a�largo�plazo�al�personal

de�prestación�definida se contabilizarán, en la fecha de adquisición, por

el valor�actual�de�las�retribuciones�comprometidas�menos�el�valor�ra-

zonable�de�los�activos�afectos a los compromisos con los que se liquida-

rán las obligaciones. El valor actual de las obligaciones incluirá en todo

caso los costes de los servicios pasados que procedan de cambios en las

prestaciones o de la introducción de un plan, antes de la fecha de adqui-

sición, así como las ganancias y pérdidas actuariales que hayan surgido

antes de la citada fecha.

• Si la entidad adquirente recibe un activo�como�indemnización�frente�a

alguna�contingencia�o�incertidumbre relacionada con la totalidad o con

parte de un activo o pasivo específico, reconocerá�y�valorará�el�activo�en

el�mismo�momento�y�de�forma�consistente�con�el�elemento�que�genere

la�citada�contingencia o incertidumbre.

• La entidad adquirente valorará un derecho�readquirido�reconocido�co-

mo�un�inmovilizado�intangible�sobre�la�base�del�periodo�contractual

que�reste�hasta�su�finalización, con independencia de las posibles reno-

vaciones contractuales.

• En el caso de que el negocio adquirido incorpore obligaciones calificadas

como contingencias, la empresa adquirente reconocerá como�pasivo el

valor razonable de asumir tales obligaciones, siempre�y�cuando�dicho

pasivo�sea�una�obligación�presente�que�surja�de�sucesos�pasados�y�su

valor�razonable�pueda�ser�medido�con�suficiente�fiabilidad, aunque no

© FUOC • PID_00178287 21 Combinaciones de negocios

sea probable que para liquidar la obligación vaya a producirse una salida

de recursos que incorporen beneficios económicos.

Para completar de forma correcta este proceso de valoración, se deben tener

en cuenta las siguientes consideraciones:

• Los pasivos que se deban asumir para cerrar o reducir las actividades de la

adquirida sólo se reconocerán cuando en la fecha de adquisición sean un

pasivo en la entidad o negocio adquiridos4.

(4)NIIF 3, párrafo 11.

• La entidad adquirente no reconocerá pasivos por pérdidas futuras deriva-

das de la combinación de negocios5.

(5)NIIF 3, párrafo 58.

• Si una entidad está obligada a efectuar un pago en el supuesto de que sea

adquirida, en el momento de la combinación se considerará un pasivo de

la adquirida6.

(6)NIIF 3, párrafo 54.

En todo caso, hay que tener muy presente que la valoración de los activos y

pasivos de la entidad adquirente no se podrá ver afectada por la combinación

de negocios ni se podrán reconocer activos o pasivos adicionales de la adqui-

rente como consecuencia de la misma7.

4.5. Determinación del fondo de comercio o de la diferencia

negativa de la combinación

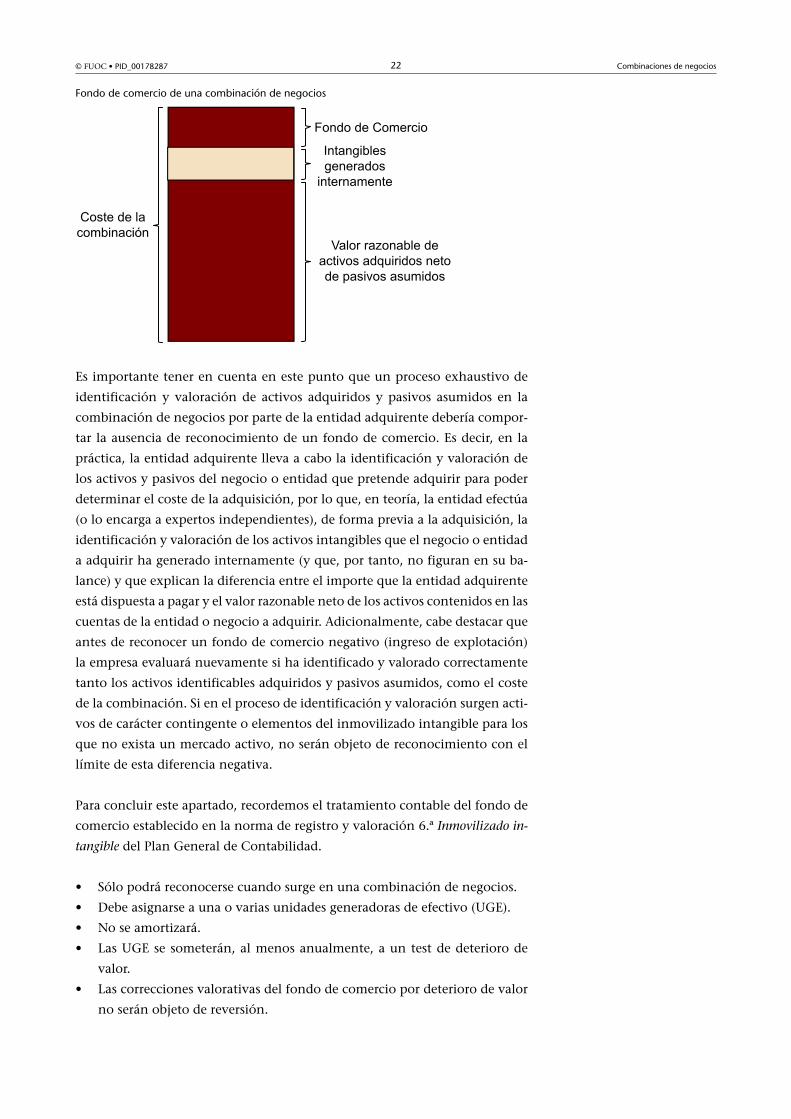

Finalmente, el último paso consiste en la determinación del fondo de comer-

cio, derivado de la combinación de negocios, como diferencia entre el coste

de la combinación y el valor razonable neto de los activos identificables ad-

quiridos y los pasivos asumidos (figura 1).

Por tanto:

Fondo de Comercio = Coste de la combinación de negocios - (valor ra-

zonable de activos identificables adquiridos – pasivos asumidos).

El fondo de comercio puede ser, por tanto, positivo o negativo:

1) Si el fondo de comercio es positivo, se reconoce como un inmovilizado

intangible en el balance de la entidad adquirente.

2) Si el fondo de comercio es negativo, su importe se imputa a la cuenta de

pérdidas y ganancias de la entidad adquirente como un ingreso de explotación

(en principio se trata de un ingreso fiscal).

(7)NIIF 3, párrafo 12.

© FUOC • PID_00178287 22 Combinaciones de negocios

Fondo de comercio de una combinación de negocios

Es importante tener en cuenta en este punto que un proceso exhaustivo de

identificación y valoración de activos adquiridos y pasivos asumidos en la

combinación de negocios por parte de la entidad adquirente debería compor-

tar la ausencia de reconocimiento de un fondo de comercio. Es decir, en la

práctica, la entidad adquirente lleva a cabo la identificación y valoración de

los activos y pasivos del negocio o entidad que pretende adquirir para poder

determinar el coste de la adquisición, por lo que, en teoría, la entidad efectúa

(o lo encarga a expertos independientes), de forma previa a la adquisición, la

identificación y valoración de los activos intangibles que el negocio o entidad

a adquirir ha generado internamente (y que, por tanto, no figuran en su ba-

lance) y que explican la diferencia entre el importe que la entidad adquirente

está dispuesta a pagar y el valor razonable neto de los activos contenidos en las

cuentas de la entidad o negocio a adquirir. Adicionalmente, cabe destacar que

antes de reconocer un fondo de comercio negativo (ingreso de explotación)

la empresa evaluará nuevamente si ha identificado y valorado correctamente

tanto los activos identificables adquiridos y pasivos asumidos, como el coste

de la combinación. Si en el proceso de identificación y valoración surgen acti-

vos de carácter contingente o elementos del inmovilizado intangible para los

que no exista un mercado activo, no serán objeto de reconocimiento con el

límite de esta diferencia negativa.

Para concluir este apartado, recordemos el tratamiento contable del fondo de

comercio establecido en la norma de registro y valoración 6.ª Inmovilizado in-

tangible del Plan General de Contabilidad.

• Sólo podrá reconocerse cuando surge en una combinación de negocios.

• Debe asignarse a una o varias unidades generadoras de efectivo (UGE).

• No se amortizará.

• Las UGE se someterán, al menos anualmente, a un test de deterioro de

valor.

• Las correcciones valorativas del fondo de comercio por deterioro de valor

no serán objeto de reversión.

© FUOC • PID_00178287 23 Combinaciones de negocios

5. Contabilidad provisional

Si a la fecha de cierre del ejercicio en que se ha efectuado la combinación de

negocios no se hubiese podido terminar el proceso de valoración, la entidad

adquirente elaborará sus cuentas anuales utilizando valores�provisionales.

Este período transitorio de aplicación de valores provisionales por parte de la

entidad adquirente debe ser como máximo de un año desde la fecha de adqui-

sición. Los ajustes que se reconozcan durante este período para completar la

valoración inicial se considerarán realizados en la fecha de adquisición.

En cualquier caso, los�ajustes�a�los�valores�provisionales�únicamente�incor-

porarán�información�relativa�a�los�hechos�y�circunstancias�que�existían

en�la�fecha�de�adquisición y que, de haber sido conocidos, hubieran afectado

a los importes reconocidos en dicha fecha.

Algunos cambios en el valor razonable de una contraprestación contingente

que reconozca la adquirente después de la fecha de adquisición pueden ser

el resultado de información adicional que la adquirente obtenga después de

esa fecha sobre hechos y circunstancias que existían en la fecha de adquisi-

ción. Estos cambios son ajustes del período de valoración. Por ejemplo, si se

pacta una contraprestación contingente en función de los beneficios que se

obtengan en los próximos tres ejercicios, en la fecha de adquisición la empresa

adquirente deberá calcular la mejor estimación del citado importe, que será

ajustado un año más tarde considerando la información existente en esa fecha

sobre los resultados de la entidad.

Sin embargo, los cambios en la contraprestación contingente que procedan de

sucesos ocurridos tras la fecha de adquisición, tales como alcanzar un precio

por acción determinado o un hito concreto en un proyecto de investigación

y desarrollo, no son ajustes del periodo de valoración.

Los ajustes que se reconozcan para completar la contabilización inicial se rea-

lizarán de forma retroactiva, es decir, de forma tal que los valores resultantes

sean los que se derivarían de haber tenido inicialmente la información que se

incorpora. Por lo tanto:

a) Los ajustes al valor inicial de los activos identificables y pasivos asumidos

se considerarán realizados en la fecha de adquisición.

© FUOC • PID_00178287 24 Combinaciones de negocios

b) El valor del fondo de comercio o de la diferencia negativa se corregirá, con

efectos desde la fecha de adquisición, por un importe igual al ajuste que se

realiza al valor inicial de los activos identificables y pasivos asumidos o al coste

de la combinación.

c) La información comparativa incorporará los ajustes.

Transcurrido el período de un año, sólo se practicarán ajustes en las valoracio-

nes iniciales cuando:

a) proceda ajustar las contraprestaciones iniciales que dependan de eventos

futuros;

b) se reconozcan activos por impuestos diferidos no contabilizados previa-

mente por no corresponder (esto es, por haberse estimado que no habría bases

imponibles suficientes para su aplicación en ejercicios futuros). Este reconoci-

miento provocará la reducción del importe en libros del fondo de comercio

con cargo a gastos en la cuenta de pérdidas y ganancias;

c) proceda corregir errores de conformidad con la norma de registro y valora-

ción 22.ª Cambios en criterios contables, errores y estimaciones contables del PGC.

d) Estos ajustes comportarán la modificación de la información comparativa

en las cuentas anuales (NIIF 3, párrafos 59 a 63 y PGC, NRV 19.ª).

Ved también

"Implicaciones fiscales de lascombinaciones de negocios".

Estos ajustes comportarán la modificación de la información comparativa en

las cuentas anuales8.

(8)NIIF 3, párrafo 62 y PGC, NRV19.ª

© FUOC • PID_00178287 25 Combinaciones de negocios

6. Procesos contables

En el PGC 2007 se han previsto los siguientes operadores�contables para re-

gistrar el traspaso de patrimonio, la entrega de la contraprestación y las corres-

pondientes variaciones en patrimonio neto de las sociedades que intervienen

en procesos de fusión o escisión:

553. Cuentas corrientes en fusiones y escisiones

5530. Socios de sociedad disuelta (para sociedad absorbente)

5531. Socios, cuenta de fusión (para sociedad absorbida)

5532. Socios de sociedad escindida

5533. Socios, cuenta de escisión

Los principales procesos�contables�en�la�sociedad�absorbente�o�de�nueva

creación son los siguientes:

a)�Emisión�de�instrumentos�de�patrimonio:

b)�Recepción�de�patrimonio:

c)�Entrega�de�la�contraprestación:

Mientras que los principales�procesos�contables�en�la�sociedad�absorbida

son los siguientes:

a)�Entrega�de�patrimonio:

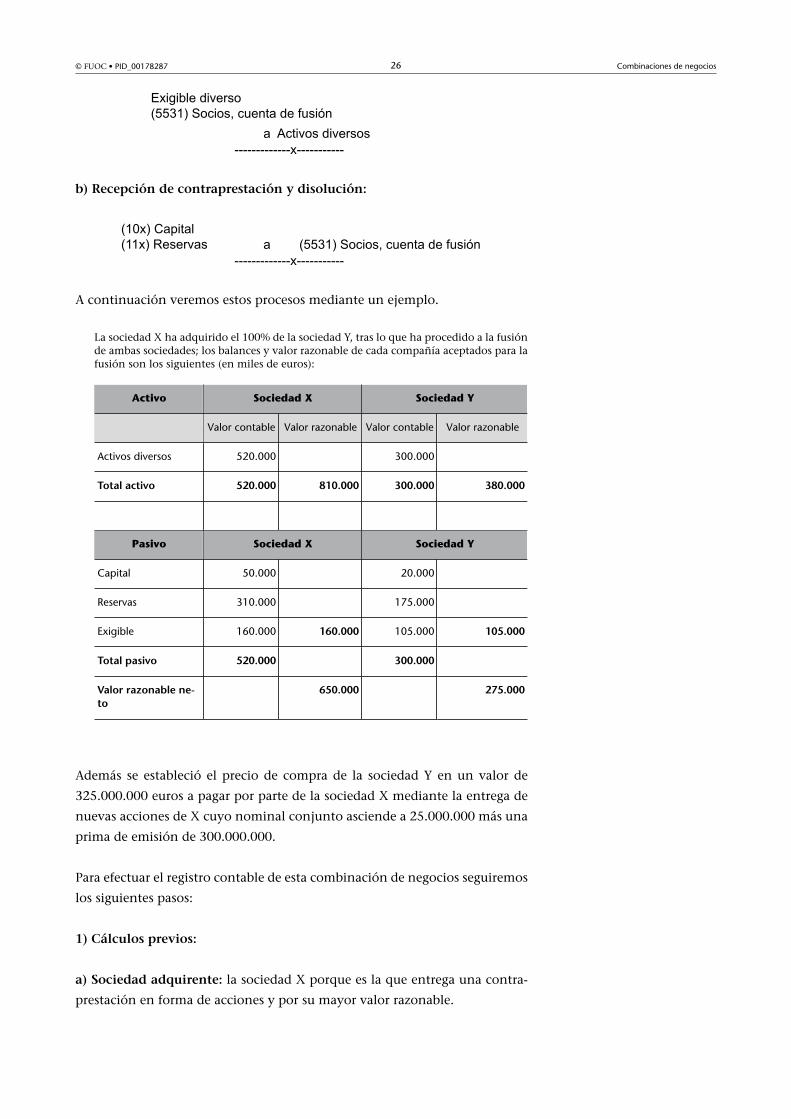

© FUOC • PID_00178287 26 Combinaciones de negocios

b)�Recepción�de�contraprestación�y�disolución:

A continuación veremos estos procesos mediante un ejemplo.

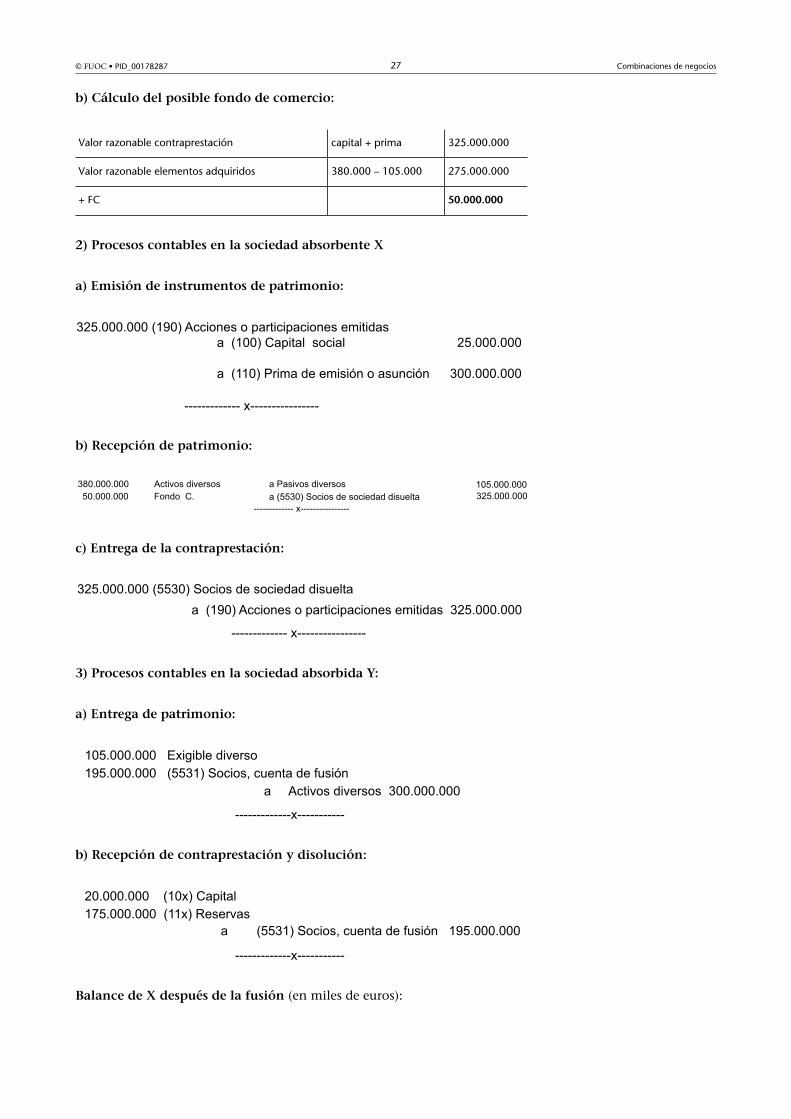

La sociedad X ha adquirido el 100% de la sociedad Y, tras lo que ha procedido a la fusiónde ambas sociedades; los balances y valor razonable de cada compañía aceptados para lafusión son los siguientes (en miles de euros):

Activo Sociedad X Sociedad Y

Valor contable Valor razonable Valor contable Valor razonable

Activos diversos 520.000 300.000

Total�activo 520.000 810.000 300.000 380.000

Pasivo Sociedad X Sociedad Y

Capital 50.000 20.000

Reservas 310.000 175.000

Exigible 160.000 160.000 105.000 105.000

Total�pasivo 520.000 300.000

Valor�razonable�ne-to

650.000 275.000

Además se estableció el precio de compra de la sociedad Y en un valor de

325.000.000 euros a pagar por parte de la sociedad X mediante la entrega de

nuevas acciones de X cuyo nominal conjunto asciende a 25.000.000 más una

prima de emisión de 300.000.000.

Para efectuar el registro contable de esta combinación de negocios seguiremos

los siguientes pasos:

1)�Cálculos�previos:

a)�Sociedad�adquirente: la sociedad X porque es la que entrega una contra-

prestación en forma de acciones y por su mayor valor razonable.

© FUOC • PID_00178287 27 Combinaciones de negocios

b)�Cálculo�del�posible�fondo�de�comercio:

Valor razonable contraprestación capital + prima 325.000.000

Valor razonable elementos adquiridos 380.000 – 105.000 275.000.000

+ FC 50.000.000

2)�Procesos�contables�en�la�sociedad�absorbente�X

a)�Emisión�de�instrumentos�de�patrimonio:

b)�Recepción�de�patrimonio:

c)�Entrega�de�la�contraprestación:

3)�Procesos�contables�en�la�sociedad�absorbida�Y:

a)�Entrega�de�patrimonio:

b)�Recepción�de�contraprestación�y�disolución:

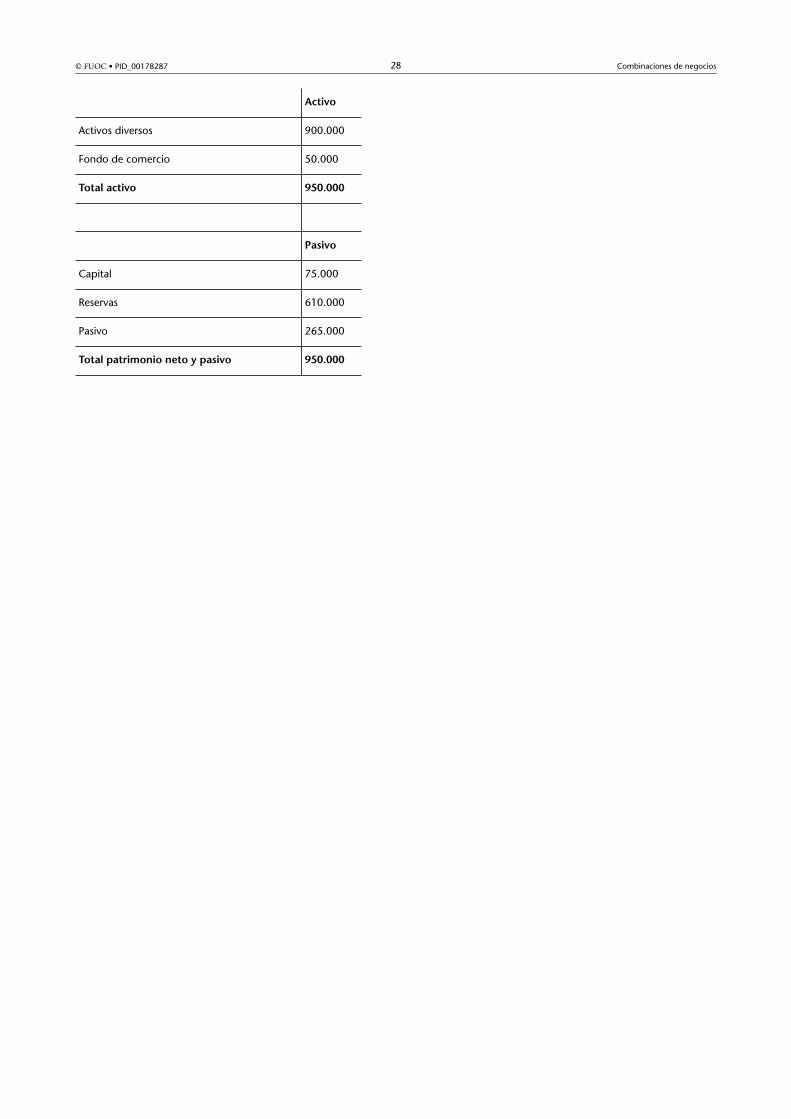

Balance�de�X�después�de�la�fusión (en miles de euros):

© FUOC • PID_00178287 28 Combinaciones de negocios

Activo

Activos diversos 900.000

Fondo de comercio 50.000

Total�activo 950.000

Pasivo

Capital 75.000

Reservas 610.000

Pasivo 265.000

Total�patrimonio�neto�y�pasivo 950.000

© FUOC • PID_00178287 29 Combinaciones de negocios

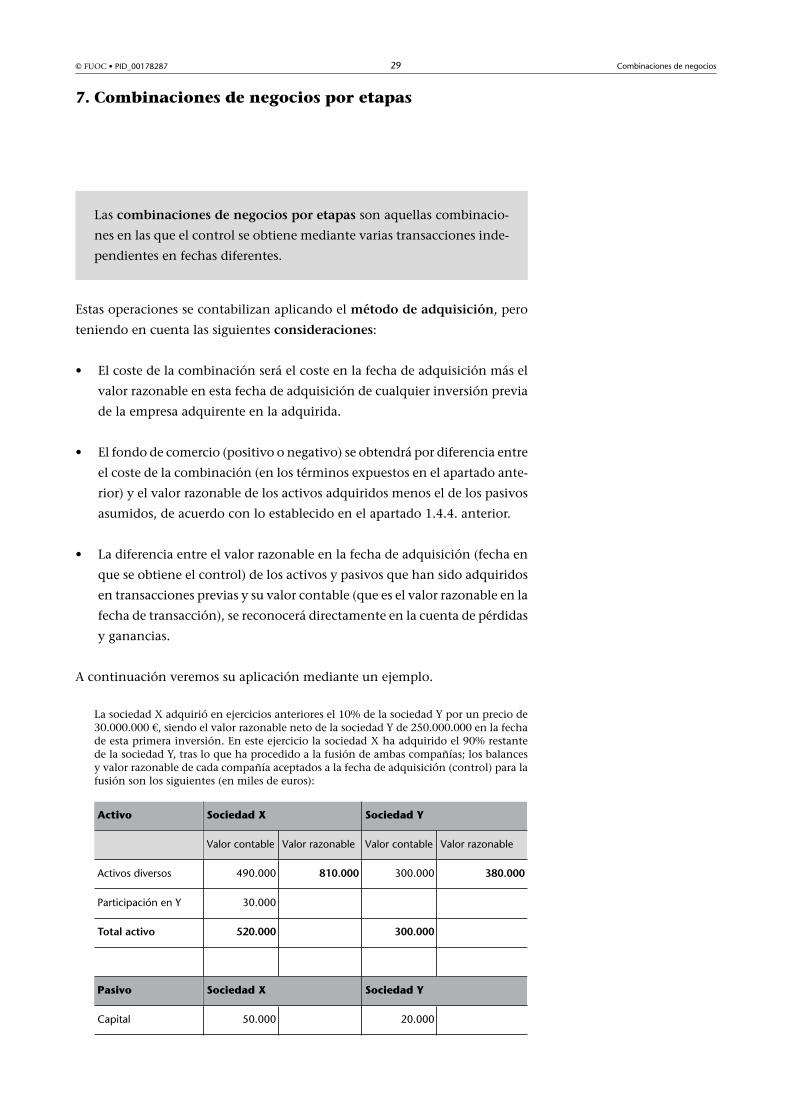

7. Combinaciones de negocios por etapas

Las combinaciones�de�negocios�por�etapas son aquellas combinacio-

nes en las que el control se obtiene mediante varias transacciones inde-

pendientes en fechas diferentes.

Estas operaciones se contabilizan aplicando el método�de�adquisición, pero

teniendo en cuenta las siguientes consideraciones:

• El coste de la combinación será el coste en la fecha de adquisición más el

valor razonable en esta fecha de adquisición de cualquier inversión previa

de la empresa adquirente en la adquirida.

• El fondo de comercio (positivo o negativo) se obtendrá por diferencia entre

el coste de la combinación (en los términos expuestos en el apartado ante-

rior) y el valor razonable de los activos adquiridos menos el de los pasivos

asumidos, de acuerdo con lo establecido en el apartado 1.4.4. anterior.

• La diferencia entre el valor razonable en la fecha de adquisición (fecha en

que se obtiene el control) de los activos y pasivos que han sido adquiridos

en transacciones previas y su valor contable (que es el valor razonable en la

fecha de transacción), se reconocerá directamente en la cuenta de pérdidas

y ganancias.

A continuación veremos su aplicación mediante un ejemplo.

La sociedad X adquirió en ejercicios anteriores el 10% de la sociedad Y por un precio de30.000.000 €, siendo el valor razonable neto de la sociedad Y de 250.000.000 en la fechade esta primera inversión. En este ejercicio la sociedad X ha adquirido el 90% restantede la sociedad Y, tras lo que ha procedido a la fusión de ambas compañías; los balancesy valor razonable de cada compañía aceptados a la fecha de adquisición (control) para lafusión son los siguientes (en miles de euros):

Activo Sociedad X Sociedad Y

Valor contable Valor razonable Valor contable Valor razonable

Activos diversos 490.000 810.000 300.000 380.000

Participación en Y 30.000

Total�activo 520.000 300.000

Pasivo Sociedad X Sociedad Y

Capital 50.000 20.000

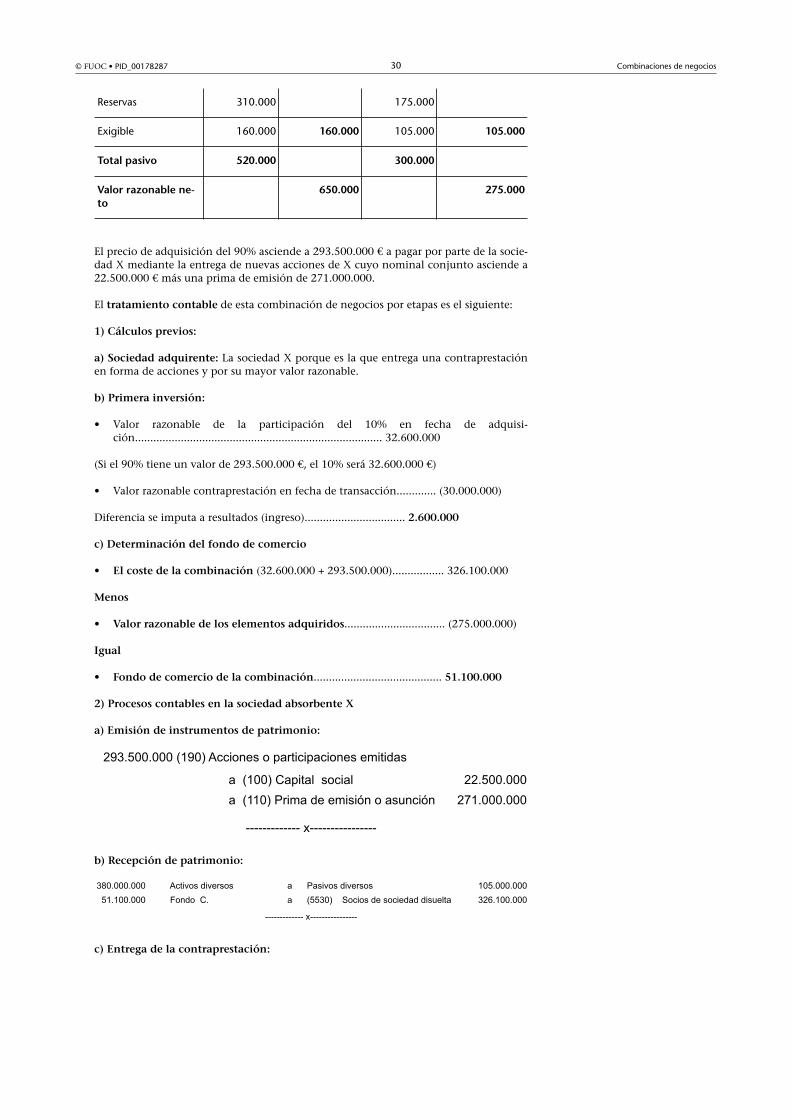

© FUOC • PID_00178287 30 Combinaciones de negocios

Reservas 310.000 175.000

Exigible 160.000 160.000 105.000 105.000

Total�pasivo 520.000 300.000

Valor�razonable�ne-to

650.000 275.000

El precio de adquisición del 90% asciende a 293.500.000 € a pagar por parte de la socie-dad X mediante la entrega de nuevas acciones de X cuyo nominal conjunto asciende a22.500.000 € más una prima de emisión de 271.000.000.

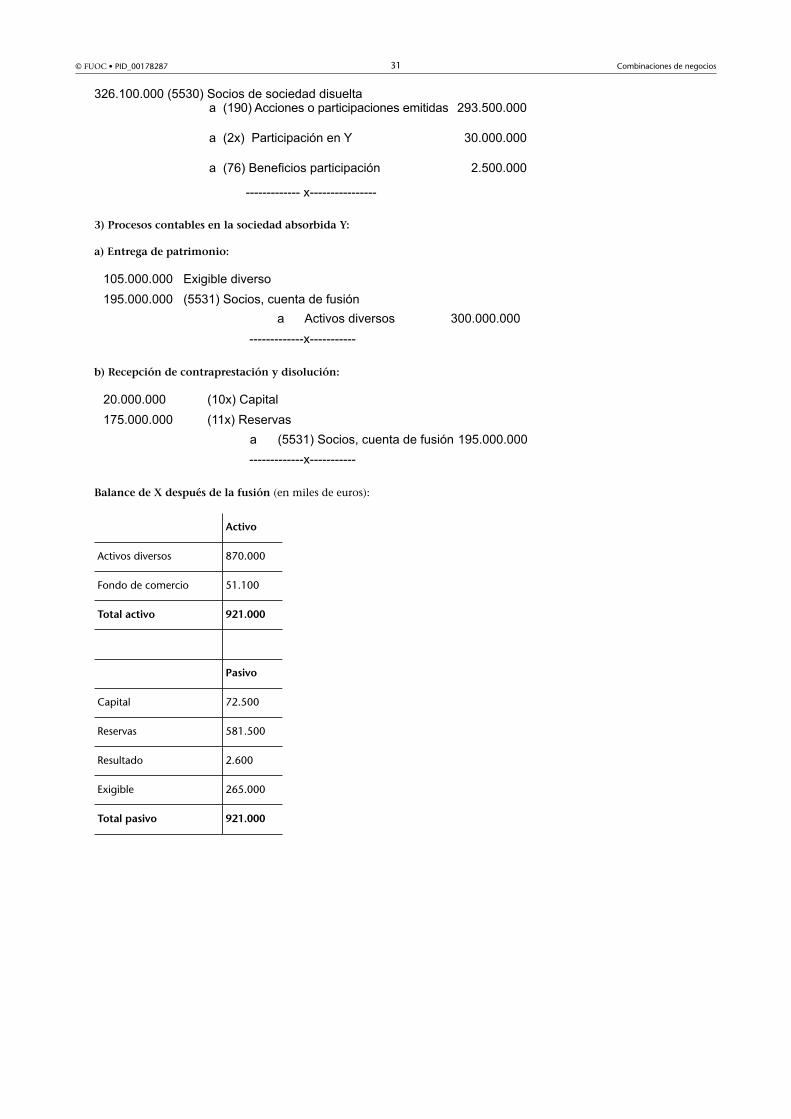

El tratamiento�contable de esta combinación de negocios por etapas es el siguiente:

1)�Cálculos�previos:

a)�Sociedad�adquirente: La sociedad X porque es la que entrega una contraprestaciónen forma de acciones y por su mayor valor razonable.

b)�Primera�inversión:

• Valor razonable de la participación del 10% en fecha de adquisi-ción................................................................................. 32.600.000

(Si el 90% tiene un valor de 293.500.000 €, el 10% será 32.600.000 €)

• Valor razonable contraprestación en fecha de transacción............. (30.000.000)

Diferencia se imputa a resultados (ingreso)................................. 2.600.000

c)�Determinación�del�fondo�de�comercio

• El�coste�de�la�combinación (32.600.000 + 293.500.000)................. 326.100.000

Menos

• Valor�razonable�de�los�elementos�adquiridos................................. (275.000.000)

Igual

• Fondo�de�comercio�de�la�combinación.......................................... 51.100.000

2)�Procesos�contables�en�la�sociedad�absorbente�X

a)�Emisión�de�instrumentos�de�patrimonio:

b)�Recepción�de�patrimonio:

c)�Entrega�de�la�contraprestación:

© FUOC • PID_00178287 31 Combinaciones de negocios

3)�Procesos�contables�en�la�sociedad�absorbida�Y:

a)�Entrega�de�patrimonio:

b)�Recepción�de�contraprestación�y�disolución:

Balance�de�X�después�de�la�fusión (en miles de euros):

Activo

Activos diversos 870.000

Fondo de comercio 51.100

Total�activo 921.000

Pasivo

Capital 72.500

Reservas 581.500

Resultado 2.600

Exigible 265.000

Total�pasivo 921.000

© FUOC • PID_00178287 32 Combinaciones de negocios

8. Registro y valoración de transacciones separadas

Cuando�la�entidad�adquirente�y�la�adquirida�tienen�una�relación�previa

a�la�combinación�de�negocios�o�inician�un�acuerdo�separado�de�la�com-

binación�de�negocios�de�forma�simultánea�a�ésta, nos encontramos ante

transacciones separadas.

En ambos casos la adquirente identificará las transacciones separadas que no

formen parte de la combinación de negocios, que deberán contabilizarse de

acuerdo con lo previsto en la correspondiente norma de registro y valoración

y originar, en su caso, un ajuste en el coste de la combinación.

Una transacción formalizada por o en nombre de la adquirente o que benefi-

cia principalmente a la adquirente o a la entidad combinada, en lugar de a la

adquirida (o sus anteriores propietarios) antes de la combinación, constitui-

rá probablemente una transacción separada. En particular, son ejemplos�de

transacciones�separadas en las que el método de adquisición debe constituir

una excepción:

a) La cancelación�de�relaciones�preexistentes entre la adquirente y la adqui-

rida.

En aquellas ocasiones en las que exista una relación previa entre adquirente y

adquirida, de carácter contractual o no, la empresa adquirente reconocerá un

beneficio o pérdida por la cancelación de la mencionada relación previa cuyo

importe se determinará como sigue:

a.1.) Si la relación previa no fuera de carácter contractual (por ejemplo, un

litigio), por su valor razonable, y

a.2.) Si la relación preexistente fuera de carácter contractual por el menor del:

i) importe por el que el contrato es favorable o desfavorable para la adquirente

con relación a las condiciones de mercado;

ii) importe de cualquier cláusula de liquidación establecida en el contrato que

pueda ser ejecutada por la parte para la que el contrato sea desfavorable.

Si el segundo importe es menor que el primero (es decir, el importe derivado

de las condiciones particulares es inferior al asociado a condiciones normales

de mercado), la diferencia se incluirá como parte del coste de la combinación

© FUOC • PID_00178287 33 Combinaciones de negocios

de negocios. No obstante, si la cancelación diese lugar a la adquisición de un

derecho previamente cedido por la adquirente, esta última deberá reconocer

un inmovilizado intangible.

En ambos casos, es decir, tanto si la cancelación es de una relación de natura-

leza contractual o no, en la determinación del resultado, la empresa adquiren-

te debe considerar los activos y pasivos relacionados que hubiese reconocido

previamente.

Cualquier gasto o ingreso que proceda reconocer de acuerdo con los criterios

anteriores se contabilizará empleando como contrapartida la contraprestación

transferida. En consecuencia, en el importe del citado gasto o ingreso, deberá

minorarse o aumentarse, respectivamente, el coste de la combinación a los

efectos de calcular el fondo de comercio o la diferencia negativa.

En todo caso, cualquier pérdida por deterioro previamente reconocida por la

adquirente o la adquirida en relación con créditos y débitos recíprocos deberá

revertir y contabilizarse como un ingreso en la cuenta de pérdidas y ganancias

de la empresa que hubiera contabilizado la pérdida por deterioro. En la fecha

de adquisición, los citados créditos y débitos recíprocos deberán cancelarse en

la contabilidad de la empresa adquirente.

b) La sustitución�de�acuerdos�de�remuneración�a�los�trabajadores�o�a�los

anteriores�propietarios de la adquirida.

Si por causa de la combinación de negocios se sustituyen voluntaria u obliga-

toriamente los compromisos de pagos basados en instrumentos de patrimonio

de la empresa adquirida con sus empleados, por los basados en los instrumen-

tos de patrimonio de la adquirente, el importe de los acuerdos de sustitución

que forman parte del coste de la combinación de negocios será equivalente a

la parte del acuerdo mantenido por la adquirida, que es atribuible a servicios

anteriores a la fecha de adquisición. Este importe se determinará aplicando al

valor razonable en la fecha de adquisición de los acuerdos de la adquirida, el

porcentaje resultante de comparar el periodo de irrevocabilidad completado

en dicha fecha y el mayor entre el periodo inicial y el nuevo periodo de irre-

vocabilidad resultante de los acuerdos alcanzados.

Si los nuevos acuerdos exigen que los empleados presten servicios adicionales,

cualquier exceso del valor razonable del nuevo acuerdo sobre el citado coste

se reconocerá como un gasto de personal conforme a lo señalado en la norma

de transacciones con pagos basados en instrumentos de patrimonio. En caso

contrario, cualquier exceso se reconocerá en la fecha de adquisición como un

gasto de personal.

No obstante, cuando la adquirente reemplace voluntariamente acuerdos de

pagos basados en instrumentos de patrimonio, que expiran por causa de la

combinación de negocios, la totalidad de la valoración en la fecha de adqui-

© FUOC • PID_00178287 34 Combinaciones de negocios

sición de los nuevos incentivos deberá reconocerse como gasto de personal

conforme a lo señalado en la norma sobre transacciones con pagos basados

en instrumentos de patrimonio. En consecuencia, en este último supuesto, los

citados incentivos no formarán parte de la contraprestación transferida en la

combinación de negocios.

c) La compensación�por�haber�recibido�un�negocio�deficitario.

Si la adquirente recibe un activo o el compromiso de recibir un activo como

compensación por haber asumido un negocio deficitario, por ejemplo, para

hacer frente al coste de un futuro expediente de regulación de empleo, deberá

contabilizar este acuerdo como una transacción separada de la combinación

de negocios, circunstancia que exigirá reconocer una provisión como contra-

partida del citado activo en la fecha en que se cumplan los criterios de reco-

nocimiento y valoración del mismo.

© FUOC • PID_00178287 35 Combinaciones de negocios

9. Valoración posterior

Con posterioridad a su registro inicial, con�carácter�general,� los�pasivos�e

instrumentos�de�patrimonio�emitidos�como�coste�de�la�combinación�y�los

activos�identificables�adquiridos�y�pasivos�asumidos�en�una�combinación

de�negocios� se� contabilizarán�de� acuerdo� con� las�normas�de� registro�y

valoración�que�correspondan en función de la naturaleza de la transacción

o elemento patrimonial.

Sin embargo, por excepción a la citada regla, a las transacciones y elementos

que a continuación se indican se les aplicarán los siguientes criterios:

1)�Pasivos�reconocidos�como�contingencias. Con posterioridad al reconoci-

miento inicial, y hasta que el pasivo se cancele, liquide o expire, se valorarán

por�el�mayor�de los siguientes importes:

a) El que resulte de�acuerdo�con�lo�dispuesto�en�la�norma�relativa�a�provi-

siones y contingencias.

b)�El�inicialmente�reconocido,�menos, cuando proceda, la�parte�del�mismo

imputada�a�la�cuenta�de�pérdidas�y�ganancias porque corresponda a ingre-

sos devengados de acuerdo con la norma que resulte aplicable en función de

la naturaleza del pasivo.

2)�Activos�por� indemnización. Se valorarán de�forma�consistente�con�el

elemento�que�genere�la�contingencia�o�incertidumbre, sujeto a cualquier

limitación contractual sobre su importe y, para un activo por indemnización

que no se valora posteriormente por su valor razonable, teniendo en conside-

ración la evaluación de la dirección sobre las circunstancias relativas a su co-

bro. La adquirente los dará de baja únicamente cuando se cobre, venda o se

extinga de cualquier otra forma el derecho sobre estos activos.

3) Un derecho�readquirido�reconocido�como�un�inmovilizado�intangible

deberá amortizarse�a�lo�largo�del�periodo�que�reste�hasta�la�finalización

del�plazo correspondiente a la cesión inicial.

4)�Contraprestación�contingente. Una�vez�concluida� la� contabilización

provisional de la combinación de negocios, se seguirá el siguiente criterio

respecto a los cambios posteriores en el valor razonable de la contraprestación

contingente:

© FUOC • PID_00178287 36 Combinaciones de negocios

a) La contraprestación contingente clasificada�como�patrimonio�neto�no

deberá�valorarse�de�nuevo y su liquidación posterior deberá contabilizarse

dentro del patrimonio neto.

b) La contraprestación contingente clasificada�como�un�activo�o�un�pasivo

que�sea�un�instrumento�financiero dentro del alcance de la norma relativa a

los mismos deberá valorarse en todo caso por�su�valor�razonable, registrando

cualquier�ganancia�o�pérdida�en�la�cuenta�de�pérdidas�y�ganancias. Si no

está dentro del alcance de la citada norma, deberá contabilizarse de acuerdo

con lo previsto en la norma sobre provisiones y contingencias, o la norma que

resulte aplicable en función de la naturaleza de la contraprestación.

En particular, en el caso de activos contingentes que no hayan sido reconoci-

dos por originar una diferencia negativa, el reconocimiento y valoración pos-

terior se realizará de forma consistente con el elemento que genere la contin-

gencia o incertidumbre.

© FUOC • PID_00178287 37 Combinaciones de negocios

10. Implicaciones fiscales de las combinaciones denegocios

De conformidad con la NIIF 3 sobre Combinaciones de negocios, y con la

norma de registro y valoración 19.ª Combinaciones de negocios, el coste de

compra de la combinación se distribuye entre los activos identificables adqui-

ridos y pasivos asumidos tomando como referencia el valor razonable de los

mismos en la fecha de adquisición.

En esta clase de operaciones pueden surgir diferencias temporarias im-

ponibles y deducibles, cuando la base fiscal de los activos y pasivos iden-

tificables adquiridos no resulte modificada por el hecho de la combina-

ción, o bien los valores contables y la base fiscal se modifiquen de forma

diferente tras la combinación.

Por ejemplo, surge una diferencia temporaria imponible, que da lugar a un

pasivo por impuestos diferidos, en el caso de que el valor contable de un de-

terminado activo se incremente hasta su valor razonable tras la combinación,

siempre que la base fiscal sea la misma que la que correspondía al propietario

anterior. El importe del pasivo por impuestos diferidos afecta al posible fondo

de comercio adquirido y reduce, en este caso, su valor.

Las normas�contables para el reconocimiento de activos y pasivos por im-

puestos diferidos asociados a esta clase de operaciones se sintetizan a conti-

nuación:

• Con carácter general, en las combinaciones de negocios calificados como

de adquisición, la sociedad adquirente procederá a reconocer los activos

y pasivos por impuestos diferidos resultantes de las diferencias tempora-

rias asociadas a los activos y pasivos identificables en el momento de la

adquisición.

• En consecuencia, estos activos y pasivos por impuestos diferidos afectarán

a la cuantía del posible fondo de comercio positivo o negativo adquirido.

• No obstante, la sociedad adquirente no reconocerá los pasivos por impues-

tos diferidos asociados al posible fondo de comercio adquirido, puesto que

el fondo de comercio se valora de forma residual y el reconocimiento de

un pasivo de esta naturaleza podría incrementar el importe en libros del

fondo de comercio (excepción al reconocimiento de pasivos por impues-

© FUOC • PID_00178287 38 Combinaciones de negocios

tos diferidos explicada en la asignatura Contabilidad financiera: el Plan Ge-

neral de Contabilidad del posgrado en Dirección contable)

A continuación veremos un ejemplo sobre este tema.

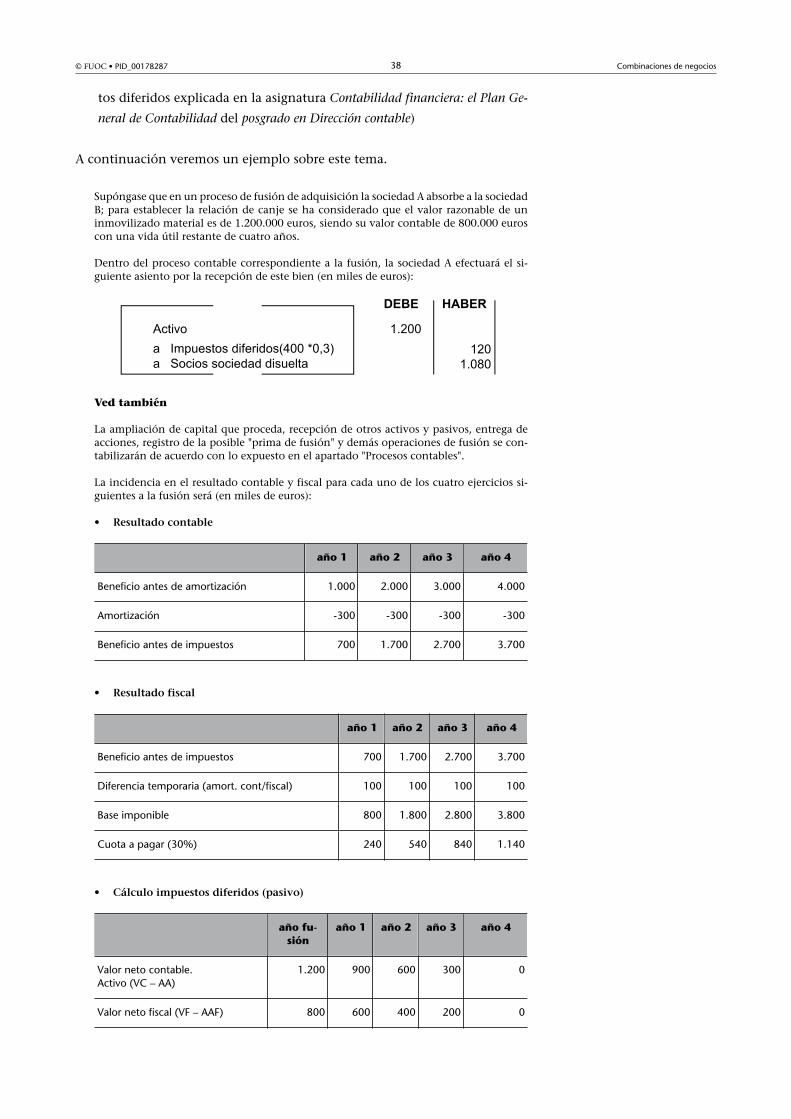

Supóngase que en un proceso de fusión de adquisición la sociedad A absorbe a la sociedadB; para establecer la relación de canje se ha considerado que el valor razonable de uninmovilizado material es de 1.200.000 euros, siendo su valor contable de 800.000 euroscon una vida útil restante de cuatro años.

Dentro del proceso contable correspondiente a la fusión, la sociedad A efectuará el si-guiente asiento por la recepción de este bien (en miles de euros):

Ved también

La ampliación de capital que proceda, recepción de otros activos y pasivos, entrega deacciones, registro de la posible "prima de fusión" y demás operaciones de fusión se con-tabilizarán de acuerdo con lo expuesto en el apartado "Procesos contables".

La incidencia en el resultado contable y fiscal para cada uno de los cuatro ejercicios si-guientes a la fusión será (en miles de euros):

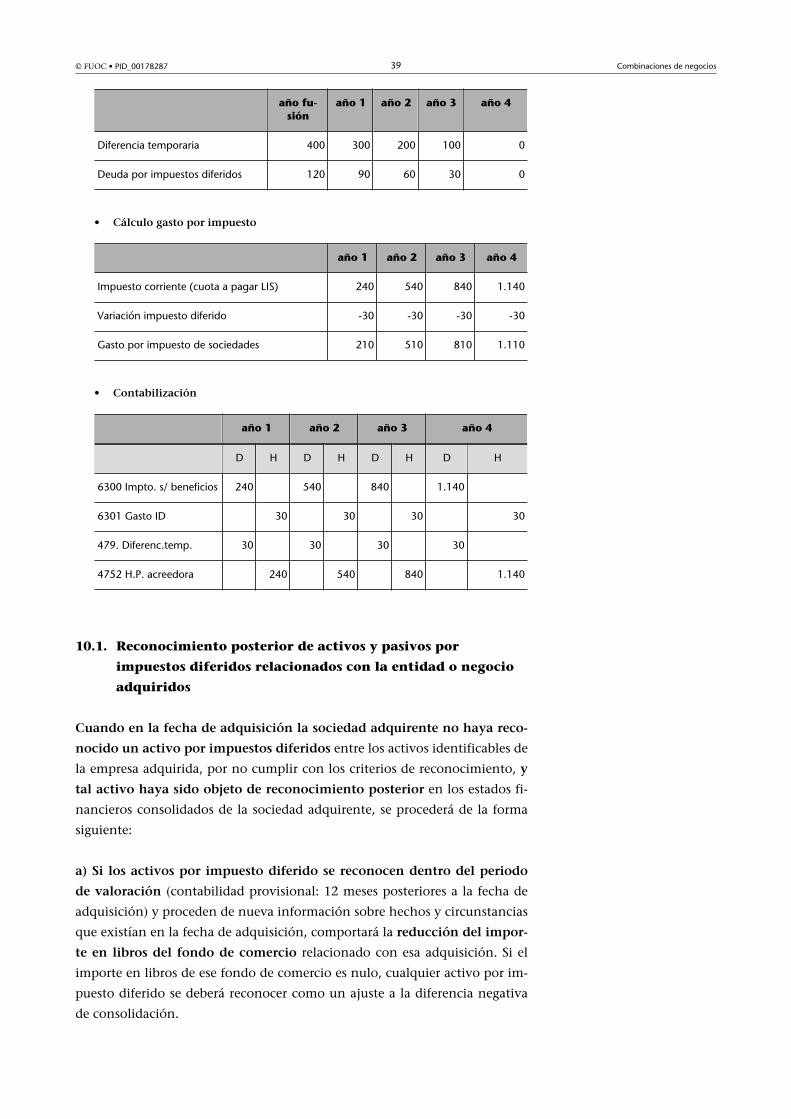

• Resultado�contable

año 1 año 2 año 3 año 4

Beneficio antes de amortización 1.000 2.000 3.000 4.000

Amortización -300 -300 -300 -300

Beneficio antes de impuestos 700 1.700 2.700 3.700

• Resultado�fiscal

año 1 año 2 año 3 año 4

Beneficio antes de impuestos 700 1.700 2.700 3.700

Diferencia temporaria (amort. cont/fiscal) 100 100 100 100

Base imponible 800 1.800 2.800 3.800

Cuota a pagar (30%) 240 540 840 1.140

• Cálculo�impuestos�diferidos�(pasivo)

año fu-sión

año 1 año 2 año 3 año 4

Valor neto contable.Activo (VC – AA)

1.200 900 600 300 0

Valor neto fiscal (VF – AAF) 800 600 400 200 0

© FUOC • PID_00178287 39 Combinaciones de negocios

año fu-sión

año 1 año 2 año 3 año 4

Diferencia temporaria 400 300 200 100 0

Deuda por impuestos diferidos 120 90 60 30 0

• Cálculo�gasto�por�impuesto

año 1 año 2 año 3 año 4

Impuesto corriente (cuota a pagar LIS) 240 540 840 1.140

Variación impuesto diferido -30 -30 -30 -30

Gasto por impuesto de sociedades 210 510 810 1.110

• Contabilización

año 1 año 2 año 3 año 4

D H D H D H D H

6300 Impto. s/ beneficios 240 540 840 1.140

6301 Gasto ID 30 30 30 30

479. Diferenc.temp. 30 30 30 30

4752 H.P. acreedora 240 540 840 1.140

10.1. Reconocimiento posterior de activos y pasivos por

impuestos diferidos relacionados con la entidad o negocio

adquiridos

Cuando�en�la�fecha�de�adquisición�la�sociedad�adquirente�no�haya�reco-

nocido�un�activo�por�impuestos�diferidos entre los activos identificables de

la empresa adquirida, por no cumplir con los criterios de reconocimiento, y

tal�activo�haya�sido�objeto�de�reconocimiento�posterior en los estados fi-

nancieros consolidados de la sociedad adquirente, se procederá de la forma

siguiente:

a)�Si�los�activos�por�impuesto�diferido�se�reconocen�dentro�del�periodo

de�valoración (contabilidad provisional: 12 meses posteriores a la fecha de

adquisición) y proceden de nueva información sobre hechos y circunstancias

que existían en la fecha de adquisición, comportará la reducción�del�impor-

te�en�libros�del� fondo�de�comercio relacionado con esa adquisición. Si el

importe en libros de ese fondo de comercio es nulo, cualquier activo por im-

puesto diferido se deberá reconocer como un ajuste a la diferencia negativa

de consolidación.

© FUOC • PID_00178287 40 Combinaciones de negocios

b) Si los activos por impuesto diferido que se reconocen después del citado

periodo de valoración, o dentro del periodo de valoración pero derivados de

hechos o circunstancias que no existían en la fecha de adquisición, no�darán

lugar�a�ajustes�en�el�importe�en�libros�del�fondo�de�comercio o de la di-

ferencia negativa de consolidación, debiendo reconocerse en resultados, con

carácter general, o si la norma lo requiere, directamente en el patrimonio neto.

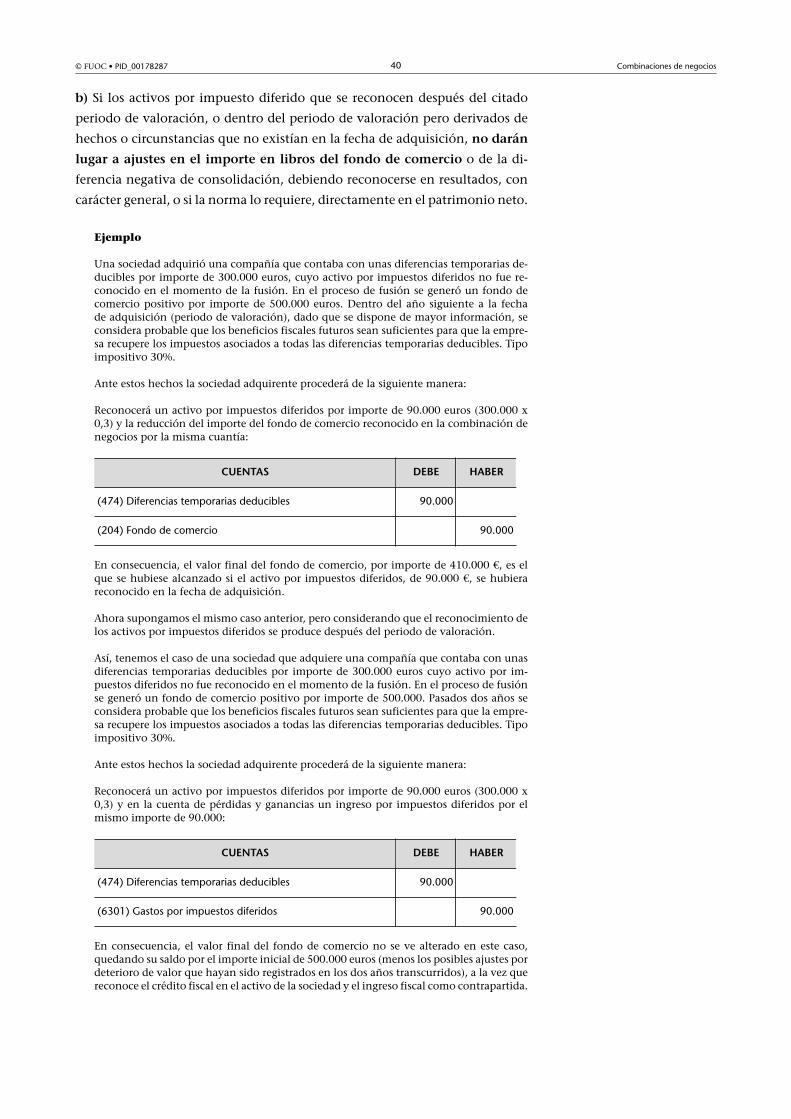

Ejemplo

Una sociedad adquirió una compañía que contaba con unas diferencias temporarias de-ducibles por importe de 300.000 euros, cuyo activo por impuestos diferidos no fue re-conocido en el momento de la fusión. En el proceso de fusión se generó un fondo decomercio positivo por importe de 500.000 euros. Dentro del año siguiente a la fechade adquisición (periodo de valoración), dado que se dispone de mayor información, seconsidera probable que los beneficios fiscales futuros sean suficientes para que la empre-sa recupere los impuestos asociados a todas las diferencias temporarias deducibles. Tipoimpositivo 30%.

Ante estos hechos la sociedad adquirente procederá de la siguiente manera:

Reconocerá un activo por impuestos diferidos por importe de 90.000 euros (300.000 x0,3) y la reducción del importe del fondo de comercio reconocido en la combinación denegocios por la misma cuantía:

CUENTAS DEBE HABER

(474) Diferencias temporarias deducibles 90.000

(204) Fondo de comercio 90.000

En consecuencia, el valor final del fondo de comercio, por importe de 410.000 €, es elque se hubiese alcanzado si el activo por impuestos diferidos, de 90.000 €, se hubierareconocido en la fecha de adquisición.

Ahora supongamos el mismo caso anterior, pero considerando que el reconocimiento delos activos por impuestos diferidos se produce después del periodo de valoración.

Así, tenemos el caso de una sociedad que adquiere una compañía que contaba con unasdiferencias temporarias deducibles por importe de 300.000 euros cuyo activo por im-puestos diferidos no fue reconocido en el momento de la fusión. En el proceso de fusiónse generó un fondo de comercio positivo por importe de 500.000. Pasados dos años seconsidera probable que los beneficios fiscales futuros sean suficientes para que la empre-sa recupere los impuestos asociados a todas las diferencias temporarias deducibles. Tipoimpositivo 30%.

Ante estos hechos la sociedad adquirente procederá de la siguiente manera:

Reconocerá un activo por impuestos diferidos por importe de 90.000 euros (300.000 x0,3) y en la cuenta de pérdidas y ganancias un ingreso por impuestos diferidos por elmismo importe de 90.000:

CUENTAS DEBE HABER

(474) Diferencias temporarias deducibles 90.000

(6301) Gastos por impuestos diferidos 90.000

En consecuencia, el valor final del fondo de comercio no se ve alterado en este caso,quedando su saldo por el importe inicial de 500.000 euros (menos los posibles ajustes pordeterioro de valor que hayan sido registrados en los dos años transcurridos), a la vez quereconoce el crédito fiscal en el activo de la sociedad y el ingreso fiscal como contrapartida.

© FUOC • PID_00178287 41 Combinaciones de negocios

10.2. Reconocimiento posterior de activos y pasivos por

impuestos diferidos relacionados con la sociedad

adquirente

Como�consecuencia�de�una�combinación�de�negocios,�la�entidad�adqui-

rente�puede�considerar�probable�la�recuperación�de�un�activo�por�impues-

tos�diferidos asociado a esta entidad adquirente no contabilizado con ante-

rioridad a la combinación. Por ejemplo, una entidad adquirente podría com-

pensar, tras una fusión, sus bases imponibles negativas no utilizadas, con be-

neficios futuros de la entidad adquirida. En estos casos la�entidad�adquirente

reconocerá�un�activo�por�impuestos�diferidos�pero�no�modificará�el�valor

inicial�del�fondo�de�comercio positivo y negativo que pudiera haber surgido

de la fusión.

10.3. Pasivos por impuestos diferidos no surgidos del

reconocimiento inicial

Los pasivos�por�impuestos�diferidos�relacionados�con�el�fondo�de�comercio

se�reconocerán�siempre�que�no�hayan�surgido�del�reconocimiento�inicial

del fondo de comercio.

Ejemplo

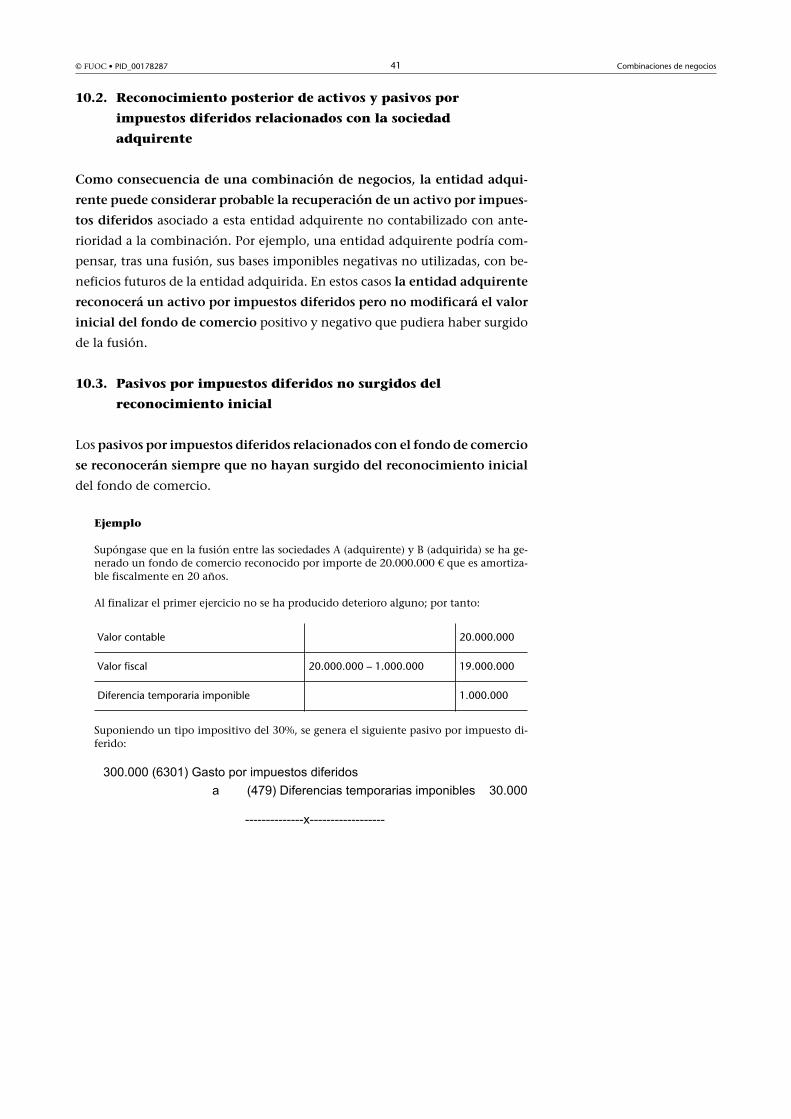

Supóngase que en la fusión entre las sociedades A (adquirente) y B (adquirida) se ha ge-nerado un fondo de comercio reconocido por importe de 20.000.000 € que es amortiza-ble fiscalmente en 20 años.

Al finalizar el primer ejercicio no se ha producido deterioro alguno; por tanto:

Valor contable 20.000.000

Valor fiscal 20.000.000 – 1.000.000 19.000.000

Diferencia temporaria imponible 1.000.000

Suponiendo un tipo impositivo del 30%, se genera el siguiente pasivo por impuesto di-ferido:

© FUOC • PID_00178287 42 Combinaciones de negocios

11.Negocios conjuntos

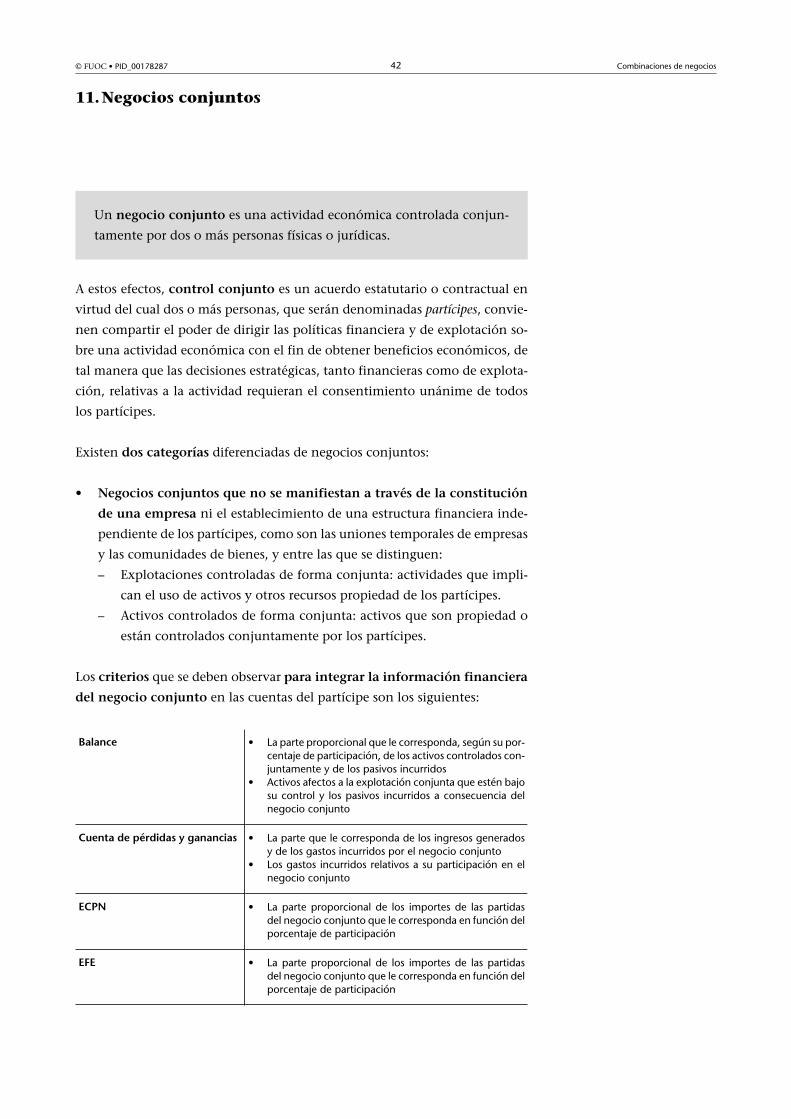

Un negocio�conjunto es una actividad económica controlada conjun-

tamente por dos o más personas físicas o jurídicas.

A estos efectos, control�conjunto es un acuerdo estatutario o contractual en

virtud del cual dos o más personas, que serán denominadas partícipes, convie-

nen compartir el poder de dirigir las políticas financiera y de explotación so-

bre una actividad económica con el fin de obtener beneficios económicos, de

tal manera que las decisiones estratégicas, tanto financieras como de explota-

ción, relativas a la actividad requieran el consentimiento unánime de todos

los partícipes.

Existen dos�categorías diferenciadas de negocios conjuntos:

• Negocios�conjuntos�que�no�se�manifiestan�a�través�de�la�constitución

de�una�empresa ni el establecimiento de una estructura financiera inde-

pendiente de los partícipes, como son las uniones temporales de empresas

y las comunidades de bienes, y entre las que se distinguen:

– Explotaciones controladas de forma conjunta: actividades que impli-

can el uso de activos y otros recursos propiedad de los partícipes.

– Activos controlados de forma conjunta: activos que son propiedad o

están controlados conjuntamente por los partícipes.

Los criterios que se deben observar para�integrar�la�información�financiera

del�negocio�conjunto en las cuentas del partícipe son los siguientes:

Balance • La parte proporcional que le corresponda, según su por-centaje de participación, de los activos controlados con-juntamente y de los pasivos incurridos

• Activos afectos a la explotación conjunta que estén bajosu control y los pasivos incurridos a consecuencia delnegocio conjunto

Cuenta�de�pérdidas�y�ganancias • La parte que le corresponda de los ingresos generadosy de los gastos incurridos por el negocio conjunto

• Los gastos incurridos relativos a su participación en elnegocio conjunto

ECPN • La parte proporcional de los importes de las partidasdel negocio conjunto que le corresponda en función delporcentaje de participación

EFE • La parte proporcional de los importes de las partidasdel negocio conjunto que le corresponda en función delporcentaje de participación