DICIEMBRE INFORME MENSUAL 2015 MERCADO ......El pasado mes de diciembre de 2015, el precio del...

18

DICIEMBRE 20 15 INFORME MENSUAL MERCADO ELÉCTRICO ESPAÑOL

Transcript of DICIEMBRE INFORME MENSUAL 2015 MERCADO ......El pasado mes de diciembre de 2015, el precio del...

DICIEMBRE20 15

INFORME MENSUALMERCADO ELÉCTRICO ESPAÑOL

ÍNDICE

2.4 Energía Fotovolt aica p.102.3 Tecnología Nuclear p.9

2.5 Composición de la oferta por Tecnologías p.12 2.6 Composición del mix p.13

1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO ESPAÑOL p.2

1.3 PHFM (Precio Hora Final Medio para comerc.) (? / MW h) p.5

4 .NOTAS p.16

3.MESES PRÓXIMOS 3.1.1 A corto p lazo p.153.1 Mercado de Futuros (OTC)

p.14

3.1.2 A largo p lazo p.15

p.14

2.1 Embalses Hidroeléct ricos p.7 2.2 Part icipación del Rég. Esp.p.8

1.2 Demanda y Precio p.41.1 Valores Históricos p.3

2. TECNOLOGÍASp.7

El pasado mes de d iciembre de 20 15, el precio del mercado d iario Español se ha situado ligeramente por encima que noviembre de 20 15 y bastante por encima también que d iciembre 20 14.

En cuanto a las tecnologías que han marcado precio en un mayor número de horas, como viendo siendo habitual en primer lugar ha sido la combinación ent re la hidráulica y el bombeo con un total de 40 % seguida de la Térmica en un 36%, las Renovables, Cogeneración y Residuos subieron a un 18% y por últ imo la Generación Térmica que part icipó el pasado mes en un 6%.

El promedio del mercado d iario en d iciembre ha sido de 52,61 ? / MW h, un 2,8% por encima de noviembre de 20 15 y por encima también que en d iciembre de 20 14, un 10 ,8%, con un promedio mínimo de 28,47 ? / MW h y un promedio máximo de 66,41? / MW h. El precio horario f inal medio para comercializadoras (precio mercado libre que incluye los costes de los servicios de ajuste del sistema eléct rico) ha sido de 63,46 ? / MW h, un 2,8% por encima del mes de noviembre de 20 15 y un 3,8% por encima también de d iciembre de 20 14.

Fuente: OMIE, CNMC

1. EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO

ESPAÑOL

nexusenerg ia.com

<< volver

noviembre 20 15 diciembre 20 14

Promedio Mercado Diario Diciembre

52,61? / MW h

promedio mínimo de 28,47? / MW hpromedio máximo de 66,41? / MW h

+ 2,8% + 10 ,8%

p.2

nexusenerg ia.com p.3

1.1 VALORES HISTÓRICOS PRECIO MERCADO DIARIO (? / MW H)

20 15 20 14 20 13

Enero 51,60 33,61 50 ,50

Febrero 42,57 17,12 45,0 4

Marzo 43,13 26,67 25,88

20 12 20 11 20 10 20 15/ 20 14

51,0 6 41,19 29,0 6 54%

53,48 48,0 3 27,68 149%

47,57 46,70 19,62 62%

Abril 45,34 26,44 18,17 41,21 45,45 27,42 71%

Mayo 45,12 42,41 43,45 43,58 48,90 37,28 6%

Junio 54,73 50 ,95 40 ,87 53,50 50 ,0 0 40 ,12 7%

Julio 59,55 48,21 51,16 50 ,29 50 ,82 42,91 24%

Agosto 55,59 49,91 48,0 9 49,34 53,53 42,94 11%

Sept iembre 51,88 58,89 50 ,20 47,59 58,47 46,44 12%

Octubre 49,90 55,11 51,50 45,68 57,46 42,63 -9%

Noviembre 51,20 46,80 41,81 42,07 48,38 40 ,93 9%

Diciembre 52,61 47,47 63,64 41,73 50 ,07 46,34 11%

Media Año 50 ,27 41,97 44 ,19 47,26 49,92 36,95 19%

Fuente: OMIE,

La demanda de elect ricidad total del mes de d iciembre ha sido de 20 .851.697 MW h, un 4 ,9% superior a noviembre de 20 15 y un 2,07% inferior a d iciembre de 20 14. El martes 1 de d iciembre tuvo lugar el máximo d iario, en el que se consumieron un total de 752.898 MW h, i el viernes 25 de d iciembre, Navidad, tuvo lugar el mínimo d iario, con un consumo de 521.382 MW h A cont inuación most ramos el gráfico en el que podemos ver la relación ent re la demanda y el precio para cada día de d iciembre. Se pueden observar los promedios d iarios del Mercado Diario (eje derecho, en ? / MW h) y el total d iario de demanda eléct rica (eje izquierdo, en GW h por día).

Destacaríamos del mes de d iciembre el descenso pronunciado de ambas curvas en los últ imos días de mes coincid iendo con los días fest ivos por Navidad. En consecuencia por quincenas, la segunda fue más baja que la primera. Y por semanas la últ ima semana, la más baja del mes.

nexusenerg ia.com p.4

1.2 DEMANDA Y PRECIO

Fuente: OMIE, Demanda diciembre REE

1.2 DEMANDA Y PRECIO

1.3 PHFM (PRECIO HORA FINAL MEDIO PARA COMERCIALIZADORES) (? / MW H)

El Precio Hora Final Medio publicado por la CNMC (ya ponderado según la energía de mercado d iario, mercados int radiarios, Rest ricciones, Procesos del Operador del Sistema y Pagos por Capacidad) para comercializadores en d iciembre de 20 15 ha sido de 63,46 ? / MW h situándose un 2,8% por encima del de noviembre de 20 15, y un 3,8% por encima también con respecto al mismo mes del año pasado. El Mercado Diario también quedó por encima que noviembre de 20 15 un 2,8% En el gráfico adjunto se observa la variación de los conceptos que componen el PHFM exceptuando el Mercado Diario.

20 15 20 14 20 13

Enero 66,41 49,45 64,32

Febrero 58,47 32,28 57,99

Marzo 56,33 39,41 39,67

20 12 20 11 20 10 20 15/ 20 14

62,55 51,95 40 ,11 34%

64,77 56,83 36,88 81%

57,73 54,62 28,15 43%

Abril 59,13 39,79 31,0 6 51,92 52,76 34,33 49%

Mayo 57,71 52,55 53,57 52,53 55,58 42,94 9,8%

Junio 66,73 61,26 52,55 62,79 57,93 46,13 9%

Julio 72,3 59,15 61,90 60 ,70 60 ,0 1 50 ,34 22%

Agosto 64 ,89 58,54 56,35 57,43 60 ,44 49,41 11%

Sept iembre 60 ,90 69,29 60 ,22 57,32 67,12 53,0 5 -12%

Octubre 59,96 67,49 64,0 1 58,87 67,67 50 ,16 -11%

Noviembre 61,75 59,28 54,71 55,35 59,97 49,29 4%

Diciembre 63,46 61,13 79,46 56,23 62,0 6 55,58 4%

Media AÑO 62,34 54 ,14 56,32 58,18 58,91 44 ,70 15%

Fuente: CNMC

Fuente: CNMC

nexusenerg ia.com p.5

PHFM DICIEMBRE'15

nexusenerg ia.com

EVOLUCIÓN DE LOS COMPONENTES DEL PRECIO HORARIO FINAL MEDIO

PHFM DICIEMBRE 15 +1,71 ? / MW h

vs. noviembre 20 15

3,94 ? / MW h

Costes garant ía de potenciaEl PHFM de d iciembre de 20 15 se ha situado 1,71 ? / MW h por encima del mes de noviembre de 20 15. A lgo menos a lo ocurrido con los precios del mercado d iario, que se han situado, 1,41 ? / MW h superiores también.

Los costes correspondientes a la garant ía de potencia se han sido situado por encima a los del mes anterior situándose en 3,94 ? / MW h.

Los costes derivados de operación del sistema (procesos) han sido muy ligeramente superiores a los de noviembre de 20 15 situándose en 1,07 ? / MW h.

Por ot ro lado si comparamos los componentes del PHFM de este año respecto a los del 20 14, los costes derivados de la operación del sistema (rest ricciones, desvíos, BS, etc) para noviembre del 20 15 han sido un 38,94% inferior.

-38,94% VS. 20 14

1,0 7 ? / MW h

Costes operación del sistema

p.6

nexusenerg ia.com

2.1 EMBALSES HIDROELÉCTRICOS

p.7

Fuente: Boletín hidrológico nacional

% S./ Capacidad

Hm3 GW h

ACTUAL Capacidad

Total Mes

Anterior

10 .824 10 .122 62,4 % 63,6%

Año Anterior

Media 5 años

Media 10 años

77,1% 64,5% 63,2%

En este mes de d iciembre la capacidad de los embalses ha sido de 1

d isminuyendo ligeramente su capacidad con respecto al mes anterior. La capacidad de los embalses en d iciembre de 20 15 se sitúa por debajo de la media de los últ imos 5 años y un punto por debajo a la media de los últ imos 10 años. La capacidad de

producción eléct rica de los embalses hidroeléct ricos actualmente es de 10 .122 GW h, un ligero descenso, comparándolo con la producción eléct rica del mes anterior.

10 .824 Hm3

2. TECNOLOGÍAS

Las Renovables, Cogeneración y Residuos (desde 26/ 12/ 20 13 previamente Régimen Especial) el pasado mes de d iciembre cubrieron el

La part icipación de las tecnologías renovables, en la generación se ha situado bastante por debajo a la part icipación del pasado mes.

2.2 PARTICIPACIÓN DE LAS RENOVABLES, COGENERACIÓN Y RESIDUOS

23,14% de la demanda total

Fuente: e-sios, REEnexusenerg ia.com p.8

Part icipación de las renovables, cogeneración y residuos

ene-12 feb-12 mar-12 abr-12

32,5% 38,8% 37,92% 48,66%

ene-13 feb-13 mar-13 abr-13

46,9% 46,5% 48,86% 47,70 %

may-12 jun-12 jul-12 ago-12 sep-12 oct -12 nov-12 d ic-12

41,77% 37,93% 35,25% 33,20 % 40 ,16% 36,65% 41,49% 45,1%

may-13 jun-13 jul-13 ago-13 sep-13 oct -13 nov-13 d ic-13

46,85% 46,60 % 36,78% 36,85% 37,56% 40 ,62% 51,0 5% 40 ,93%

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct -14 nov-14 d ic-14

37,55% 35,42% 34,0 8% 33,33% 34,80 % 29,22% 29,56% 26,73% 19,53% 26,39% 33,53% 30 ,27%

ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct -15 nov-15 d ic-15

29,20 % 36,49% 33,48% 31,78% 37,61% 26,95% 23,73% 25,80 % 25,72% 27,66% 27,0 5% 23,14%

Fuente: Balance eléctrico mensual del P48.

2.3 TECNOLOGÍA NUCLEAR

El mes de d iciembre la producción ha sido ascendente, hasta llegar al 10 0 % de su capacidad instalada. Comenzó el mes con la ent rada de la cent ral de A lmaraz I. Posteriormente el d ía 13 de d iciembre ent ró la cent ral de Ascó I, que aunque tuvo un pequeño descenso el d ía 19 de d iciembre, alcanzó los 10 0 0 MW h de producción el d ía 20 de d iciembre.

nexusenerg ia.comnexusenerg ia.comnexusenerg ia.com p.9

2.4 TECNOLOGÍA FOTOVOLTAICA

La est imación de Red Eléct rica es que la generación solar fotovoltaica ha producido 366.452 MW h durante el mes de d iciembre de 20 15, lo que deja su cuota de part icipación en la energía generada en un 1,9% del total peninsular español. La producción fue ligeramente inferior a la de noviembre 20 15 y la cuota de part icipación también estuvo muy por debajo.

Para el mes de enero de 20 16 la previsión es que la producción aumente respecto al mes anterior según histórico de producción de enero 20 15.

En referencia a la producción fotovoltaica en España, a cont inuación se presenta un cuadro con la evolución de

la part icipación en el mix de generación según la segunda liquidación de Red Eléct rica:

MW h CUOTA %

Enero?13 40 9.40 9 1,7 Enero?14

Febrero?13 491.328 2,2 Febrero?14

Marzo?13 522257 2,2 Marzo?14

MW h CUOTA MW h CUOTA %

349.636 1,8 Enero?15 486.931 2,1

40 2.0 0 5 2,0 Febrero?15 465.419 2,2

691.389 3,2 Marzo?15 650 .637 3,1

Abril?13 716.486 3,5 Abril?14 739.596 3,8 Abril?15 710 .999 3,8

Mayo´ 13 821.337 4 ,6 Mayo´ 14 876.598 4 ,4 Mayo´ 15 870 .916 4 ,4

Junio´ 13 875.349 5,1 Junio´ 14 856.217 4 ,3 Junio´ 15 841.117 4 .1

Julio´ 13 916.594 4 ,5 Julio´ 14 90 3.713 4 ,2 Julio´ 15 879.496 3,6

Agosto´ 13 851.50 3 4 ,2 Agosto´ 14 865.392 4 ,1 Agosto´ 15 785.266 3,8

Sept iembre´ 13 719.233 3,7 Sept iembre´ 14 651.155 3,3 Sept iembre´ 15 686.453 3,5

Octubre´ 13 596.980 3,0 Octubre´ 14 610 .836 3 Octubre´ 15 50 6.0 82 2,7

Noviembre´ 13 48260 8 2,4 Noviembre´ 14 359.80 0 1,9 Noviembre´ 15 496.0 88 2,6

Diciembre´ 13 411.267 2,0 Diciembre´ 14 423.626 2 Diciembre´ 15 366.542 1,9

nexusenerg ia.com p.10

Fuente: e-sios, REE.

Los siguientes datos muest ran, de forma provisional, la relación ent re las ventas mensuales de FX y FY según el últ imo programa de producción y la potencia nominal de la p lanta, para las p lantas fotovoltaicas representadas por Nexus Energía. Se puede observar el efecto temporal, relacionado con las horas de sol d isponib les por día.

RATIO RATIO

Enero?13 77 Enero?14 64

Febrero?13 10 3 Febrero?14 71

Marzo?13 81 Marzo?14 133

RATIO

Enero?15 10 4

Febrero?15 98

Marzo?15 148

Abril?13 112 Abril?14 146 Abril?15 155

Mayo´ 13 162 Mayo´ 14 187 Mayo´ 15 183

Junio´ 13 177 Junio´ 14 184 Junio´ 15 10 6

Julio´ 13 174 Julio´ 14 196 Julio´ 15 137

Agosto´ 13 162 Agosto´ 14 184 Agosto´ 15 125

Sept iembre´ 13 137 Sept iembre´ 14 148 Sept iembre´ 15 10 8

Octubre´ 13 120 Octubre´ 14 128 Octubre´ 15 79

Noviembre´ 13 99 Noviembre´ 14 77 Noviembre´ 15 10 4

Diciembre´ 13 78 Diciembre´ 14 92 Diciembre´ 15 86

PROMEDIO 124 PROMEDIO 134 PROMEDIO 119

H. Equivalentes 1.482 H. Equivalentes 1.611 H. 1.433

nexusenerg ia.com p.11

2.5 COMPOSICIÓN DE LA OFERTA POR TECNOLOGÍAS SOBRE EL TOTAL DE

GENERACIÓN

En la composición de la oferta por tecnologías del mes de d iciembre, según los balances publicados por Red Eléct rica de España, la part icipación de las tecnologías en el mix de generación, los porcentajes de cada una de ellas si lo comparamos con el mes anterior vemos como las Tecnologías Renovables, has bajado su producción en especial las que dependen del sol, y en cont rapart ida las no Renovables has notado un claro ascenso, en especial la Nuclear.

Fuente: Balance eléctrico septiembre, REE.

TECNOLOGÍA Diciembre 20 14

Enero 20 15

Febrero 20 15

Hidr. Rég. Ord. 13,3% 10 ,1% 14,8%

Nuclear 22,1% 23,2% 22,1%

Carbón 19,5% 22,3% 14,1%

Marzo 20 15

Abril 20 15

Mayo 20 15

Junio 20 15

Julio 20 15

Agosto 20 15

Sept iembre 20 15

Octubre 20 15

Noviembre 20 15

Diciembre 20 15

15,9% 12% 13,1% 10 ,7% 7,7% 7,2% 7,5% 8% 9% 6,8%

24,5% 25% 18,5% 19,2% 21% 24,1% 25,4% 21,7% 20 ,8% 24 ,7%

12,3% 16% 15% 27,7% 27,2% 25,8% 24,5% 23,3% 24,7% 24 ,1%

Ciclo Combinado 9,1% 9,7% 7,8% 7,3% 8,6% 8% 9,4% 14,8% 11,2% 10 ,2% 10 ,9% 10 ,8% 13,3%

Hidr. Rég. Esp. 2,9% 2,2% 2,7% 3,1% 2,9% 2,9% 2,1% 1,4% 1,4% 1,4% 1,5% 2% 1,8%

Eólica 21,7% 21,1% 27,1% 22,1% 20 ,1% 23,9% 14% 12,8% 15,1% 15% 19,8% 18,6% 17,2%

Solar fotovolt aica 2% 2,1% 2,2% 3,1% 3,8% 4,4% 4,1% 3,6% 3,8% 3,5% 2,7% 2.6% 1,9%

Solar térmica 0 ,7% 0 ,8% 0 ,9% 2% 1,9% 3,6% 3,8% 3,8% 3,2% 2,5% 1,1% 1,3% 0 ,5%

Térmica renovable 1,8% 1,7% 1,6% 1,7% 1,6% 1,9% 1,9% 1,8% 2% 2,1% 2,2% 2,1% 2%

Térmica no ren. 9,6% 9,8% 9,3% 10 ,2% 10 ,8% 10 ,9% 10 ,6% 9,4% 9,6% 11,3% 11,8% 11,3% 11,1%

Interc. Intern. -1,7% -1,1% -2,5% -1,8% -1,5% 0 ,8% 0 % -0 ,8% -1,2% -0 ,9% 2,1% 2,2% 4,4%

A cont inuación se presenta un cuadro con la evolución de la part icipación en el mix de generación según la segunda liquidación de Red Eléct rica.

nexusenerg ia.com p.12

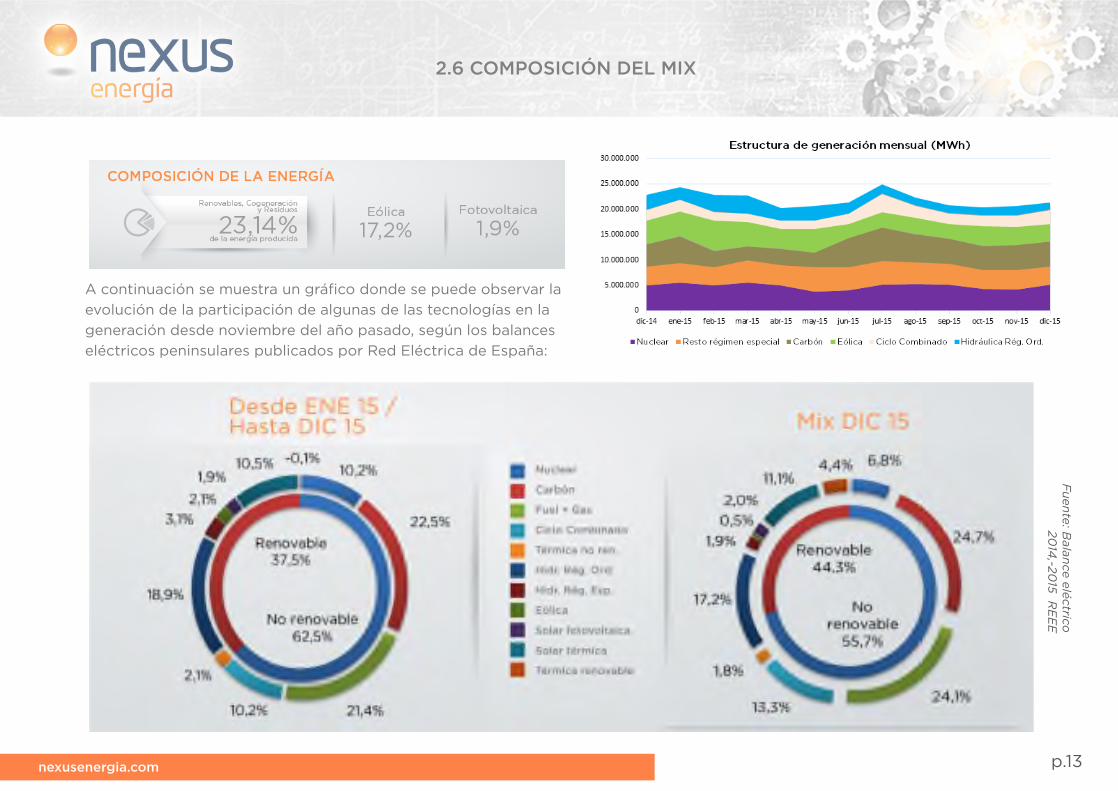

2.6 COMPOSICIÓN DEL MIX

A cont inuación se muest ra un gráfico donde se puede observar la evolución de la part icipación de algunas de las tecnologías en la generación desde noviembre del año pasado, según los balances eléct ricos peninsulares publicados por Red Eléct rica de España:

Fu

ente: B

alance eléctrico

20

14,-20

15 R

EE

E

nexusenerg ia.com p.13

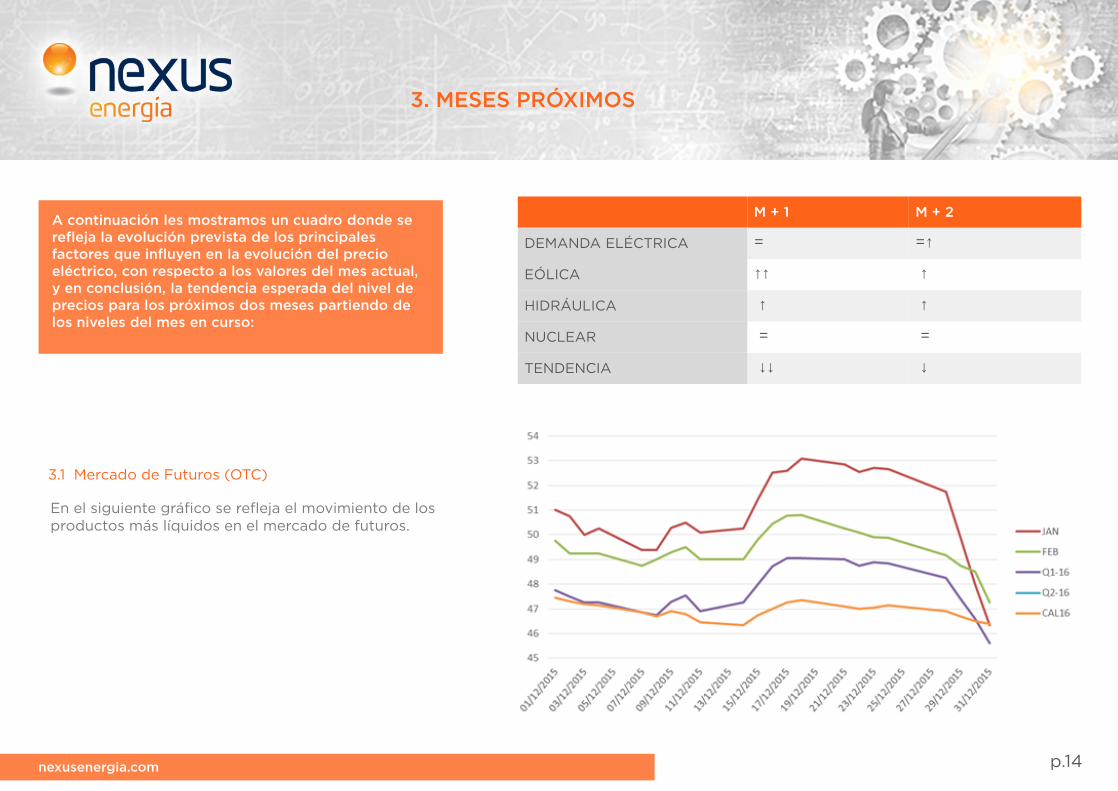

A cont inuación les most ramos un cuadro donde se ref leja la evolución prevista de los principales factores que inf luyen en la evolución del precio eléct rico, con respecto a los valores del mes actual, y en conclusión, la tendencia esperada del nivel de precios para los próximos dos meses part iendo de los niveles del mes en curso:

En el siguiente gráfico se ref leja el movimiento de los productos más líquidos en el mercado de futuros.

3.1 Mercado de Futuros (OTC)

M + 1 M + 2

DEMANDA ELÉCTRICA = =?

EÓLICA ?? ?

HIDRÁULICA ? ?

NUCLEAR = =

TENDENCIA ?? ?

3. MESES PRÓXIMOS

nexusenerg ia.com p.14

COTIZACIONES DE LOS PRECIOS DE FUTUROSEN EL ÚLTIMO DÍA DEL MES PARA LOS DISTINTOS

HORIZONTES TEMPORALES

3.1.1 A corto plazo

3.1.2 A largo plazo

Fuente: OMIE

FUTUROS

Enero-16 46,35

Febrero-16 47,25

Marzo-16 43,10

FUTUROS

Periodo ? / MW h

Q1-16 45,60

Q2-16 43,65

Q3-16 49,25

Q4-16 45,75

nexusenerg ia.com p.15

4 . NOTAS

Red Eléct rica de España dispone de un glosario de términos eléct ricos

a d isposición del público. Para más información sobre el mercado

puede consultar la web pública del Operador de Mercado OMIE:

ht tp:// www.omie.es/ inicio, así como la web del sistema de información

del Operador del Sistema Eléct rico www.esios.ree.es/ web-publica. El

Operador también facilita la demanda de energía en t iempo real, la

generación acumulada en t iempo real y más información accesib le

desde su página principal www.ree.es. Para facilitar la t ransparencia de

información en los mercados de interconexiones los operadores de los

d ist intos países han puesto a d isposición del público la siguiente web:

www.iesoe.eu/ iesoe/

nexusenerg ia.com p.16

c/ Consell de Cent , 42 - 0 80 14 - Barcelona ? España

T. 93 228 99 72 - F. 93 426 24 0 6

nexusenergia.com