DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS …

112

DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR ORDENES DE PRODUCCIÓN PARA LA EMPRESA COLOMBOSALES S.A.S. Angie toro Sánchez 20122377009 Iván Darío Sarmiento García 20122377043 Ingeniería de Producción Universidad Distrital Francisco José de Caldas Facultad Tecnológica Bogotá, D. C.

Transcript of DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS …

DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE

COSTOS POR ORDENES DE PRODUCCIÓN PARA LA

EMPRESA COLOMBOSALES S.A.S.

Angie toro Sánchez 20122377009

Iván Darío Sarmiento García 20122377043

Ingeniería de Producción

Universidad Distrital Francisco José de Caldas

Facultad Tecnológica

Bogotá, D. C.

Septiembre de 2015

DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR ORDENES

DE PRODUCCIÓN PARA LA EMPRESA COLOMBOSALES S.A.S.

Angie toro Sánchez e Iván Darío Sarmiento García, Universidad Distrital Francisco José de

Caldas, Septiembre de 2015

E – mail: [email protected]

Resumen

En este documento se presenta la

recopilación y análisis de la información

actual de la empresa COLOMBOSALES S.

A. S. en lo que se refiere a los costos de

elaboración de la sal mineralizada, y por

consiguiente el desarrollo del Diseño e

Implementación del sistema de costos por

Órdenes de producción; puesto que la

empresa actualmente maneja esta

información de manera empírica y

determina el costo de su pronto por sumas y

restas generales, pero nunca a determinado

con certeza el costo real en la fabricación de

sus sales mineralizadas.

Es de suma importancia implementar un

sistema de costos por órdenes de

producción, que le permita a la empresa

conocer los costos reales en la fabricación

de sus sales tomar decisiones gerenciales

que afecta directamente toda la compañía,

también a que puedan ofrecer su producto

en el mercado a un costo razonable y abrir

la oportunidad de atraer nuevos clientes y

tener un precio competente.

Para obtener la información que ayuda a

determinar el costo de realizar un kilo de sal

mineralizada es necesario elaborar formatos

que además sirvan de soporte de los

procesos que se realizan en la compañía.

Entre los formatos de diseño, que se

recomendara para la empresa se encuentran:

requisición de materias primas, pues este

controlara la salida de materiales del

almacén con destino a la producción,

.Tarjeta de Tiempo, en ella se especificara

el tiempo empleado en cada orden de

producción (mano de obra directa) o en

trabajos indirectos (T.I.), así como también

el tiempo no productivo (T.N.P.) que haya

habido durante la producción. Planillas de

trabajo en donde se resumirá todos los datos

que contienen las tarjetas de tiempo.

Finalmente las ordenes de producción y las

hojas de costos, donde se podrá planificar

cantidad a producir y costos generales de

producción.

Palabras Claves:

Costeo por orden de producción, mano de

obra, materiales de fabricación, costos

indirectos de fabricación, gastos, costos de

producción, orden de producción, hoja de

costos, inventarios.

1. Introducción

En la actualidad las empresas en el mundo

están haciendo grandes esfuerzos por

entregar satisfacción a sus clientes a través

de la calidad y la modernización de los

productos que estas ofrecen y

comercializan, pero más que eso, buscan

maximizar las utilidades de sus operaciones

con el uso eficiente de los recursos que

posee.

Esta idea de implementar el sistema de

órdenes de producción surge por la

necesidad de saber el costo real de su

producto, es por esta razón, que se desea

elaboró un sistema de costos, que nos ayude

al mejoramiento de la producción de las

sales mineralizadas para determinar la

viabilidad de la empresa, identificando el

grado de productividad y eficacia en la

utilización de los recursos.

Los objetivos básicos que comprende el

proyecto son:

Describir e identificar las actividades

en el proceso de fabricación de sales

mineralizadas.

Recopilar y Analizar la información de

costos actual de la empresa

COLOMBOSALES S.A.S.

Determinar los costos directos de

fabricación, mano de obra directa y

costos indirectos de fabricación.

Diseñar un sistema por costos de

producción que permita recopilar la

información que permita el control de

los costos por órdenes de producción

en la organización.

2. CONTENIDO El diseño e implementación del sistema de

costos por orden de producción, que

permita identificar el costo real del

producto final, parte de la necesidad de la

empresa de conocer el Costo Bruto de

Producción, que mediante formatos y

refuerzos de información se podrá obtener.

2.1. Sistema de costo por órdenes de

producción: Los costos por órdenes de

producción se basan en el costeo

absorbente, la unidad de costeo es el pedido

de producción, a este se le registran los tres

elementos del costo: Materias primas,

manos de obra directa y costos indirectos de

fabricación y la obtención de los costos

unitarios es cuestión de una simple división

de los totales correspondientes a cada

orden, por el número de unidades

producidas en esta

2.2 Características del sistema de costeo

por órdenes de producción

El costeo por órdenes de producción, se

concluye como una unidad de producción al

resultado de una actividad específica, estas

órdenes de trabajo examinan los costos

directos y luego los costos indirectos de la

actividad y se aplican a cada orden.

2.3 Concepto del producto

La sal mineralizada es un producto

pecuario, compuesto de Cloruro de Sodio y

diferentes minerales, que sirven como

alimento para la ganadería colombiana, esta

es fabricada especial mente para que el

ganadero de a sus animales, lo que este

requiere, ceba, leche, engorde, cría, súper

leche, etc.

2.4 Descripción del proceso Conocer el proceso con el que se elabora el

producto (sales mineralizadas), ayuda a

identificar lo que se necesita y así obtener

unas bases para calcular el costo del

producto final. El proceso de elaboración es

el mismo en la forma secuencial, lo único

que varía son los porcentajes de materias

primas en este caso de los minerales que

van en la mezcla.

2.5 Selección de Materia Prima

El jefe de producción dispone de cada una

de las materias primas que requiere el

proceso, cada una debidamente identificada

y rotulada. Además dispondrá de la orden

de producción y las diferentes Tarjetas

Kárdex que se registra en el documento, la

materia prima se encuentra disponible en

bodega, la mayoría de los elementos son

minerales que se encuentran en

almacenamiento por más de 3000 Kg, para

hacer las mesclas de las sales

mineralizadas.

2.6 Mezcla

El jefe de producción recibe la Requisición

de Materia Prima, el cual indica las

materias primas que debe pre-mezclar para

luego adicionarlas en el proceso final de

400 kilos de producto terminado. Estos

materiales los Componen un grupo de

micro elementos minerales indispensables

en la alimentación animal en pequeñas

cantidades, tales como: Hierro, zinc, yodo,

manganeso, cobalto, molibdeno, selenio,

cobre y cromo.

Una vez se inicie la labor de mezcla, el jefe

de producción deberá contar con las

diferentes TARJETAS DE TIEMPO. Los

tiempos tomados en las diferentes Tarjetas

de Tiempos, llevaran; (T.D.) Tiempos

Directos, (T.I.) Tiempos Indirectos,

(T.N.P.) Tiempo No Producidos, para cada

uno de los operarios de producción.

2.7 Producto Terminado

Una vez ejecutado el proceso de mezcla y

sus respectivos tiempos de mezcla; se

procede a desocupar la máquina y empacar

en los sacos de polipropileno de 40 kilos,

10 kilos o kilo según la orden, el producto

final terminado, debidamente pesado y

sellado con la etiqueta visible adherida a la

de cierre del saco.

2.8 Inventarios

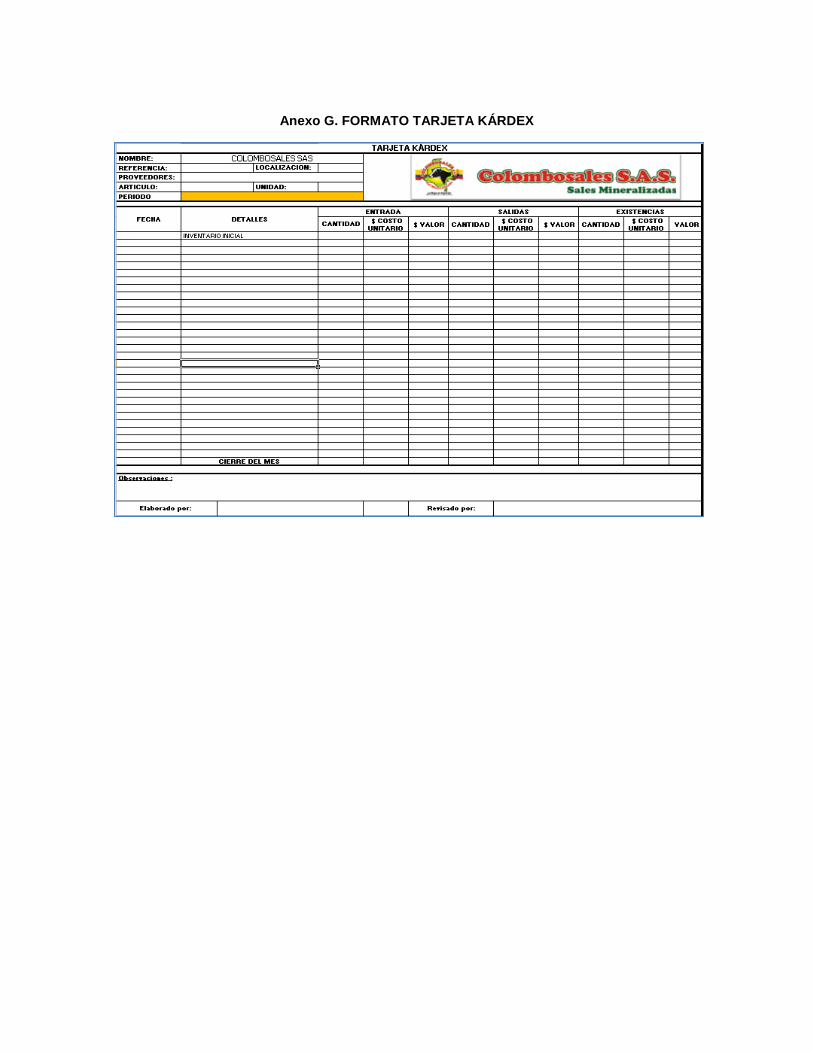

Para empezar a trabajar en el sistema de

costos por órdenes de producción en la

empresa Agromundisales, es importante

hallar el saldo exacto y real de la materia

prima existente en bodega, que permita a la

empresa llevar un control de su Materia

Prima, para esto es importante trabajar

sobre un sistema de inventarios q nos

permitieran cumplir con este objetivo.

Es por esta razón que el control de los

Inventarios se realizó mediante un sistema

de inventarios permanente, este nos

permitió un control constante de los

inventarios, en cada una de las unidades que

ingresa y salen del inventario de la Materia

Prima existente en bodega. Para llevar este

control es importante manejar las tarjetas

Kárdex, en cada una de las distintas

materias tanto micro como macro, en donde

se lleva el registro de cada unidad, su

referencia, su detalle, su proveedor, su valor

de compra, la fecha de adquisición, el valor

de la salida de cada unidad y la fecha en

que se retira del inventario. De esta forma,

en todo momento se puede conocer el saldo

exacto de los inventarios y el valor del

costo de venta. Asimismo se lleva el control

permanente de los inventarios, este sistema

permite el valor del costo al momento de

hacer la venta, debido a que en cada salida

de un producto, es registra su cantidad y

costo.

2.9. Sistema permanente en inventario La valuación de los inventarios y la

determinación del costo de venta por el

sistema permanente, tiene el inconveniente

con los valores de las mercancías, puesto

que éstas se adquieren en fechas diferentes

con precios diferentes, por lo que es

imposible tener una homogeneidad en los

valores de las mercancías compradas.

Para esquivar este problema, la valuación

del inventario se realizó mediante un

método que busca determinar el costo de la

forma más real, dentro de la empresa, ya

que Actualmente COLOMBOSALES

S.A.S. trabaja con un inventario periódico,

su administrador realiza informes de

inventario para sus estados financieros cada

semestre o anual. La empresa solo puede

saber tanto el inventario exacto como el

costo de venta, en el momento de hacer el

conteo físico. El método de valuación de

inventarios que se trabajara en

COLOMBOSALES S.A.S. será: el

Método del promedio ponderado.

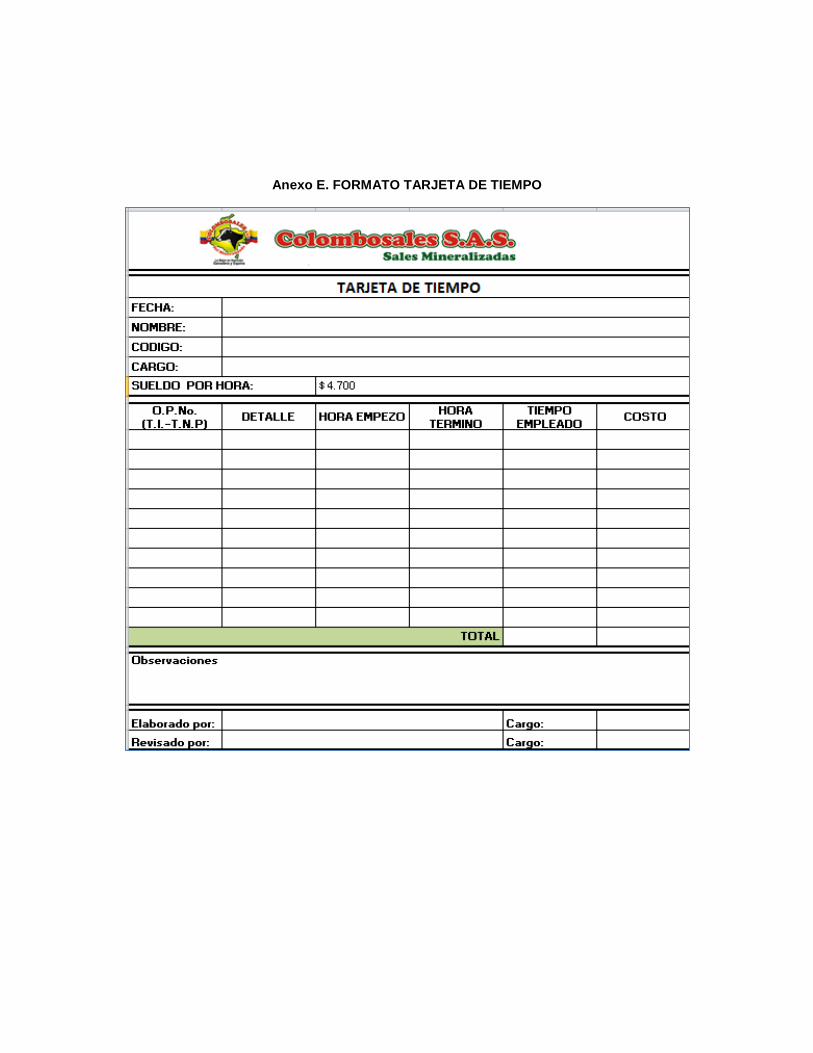

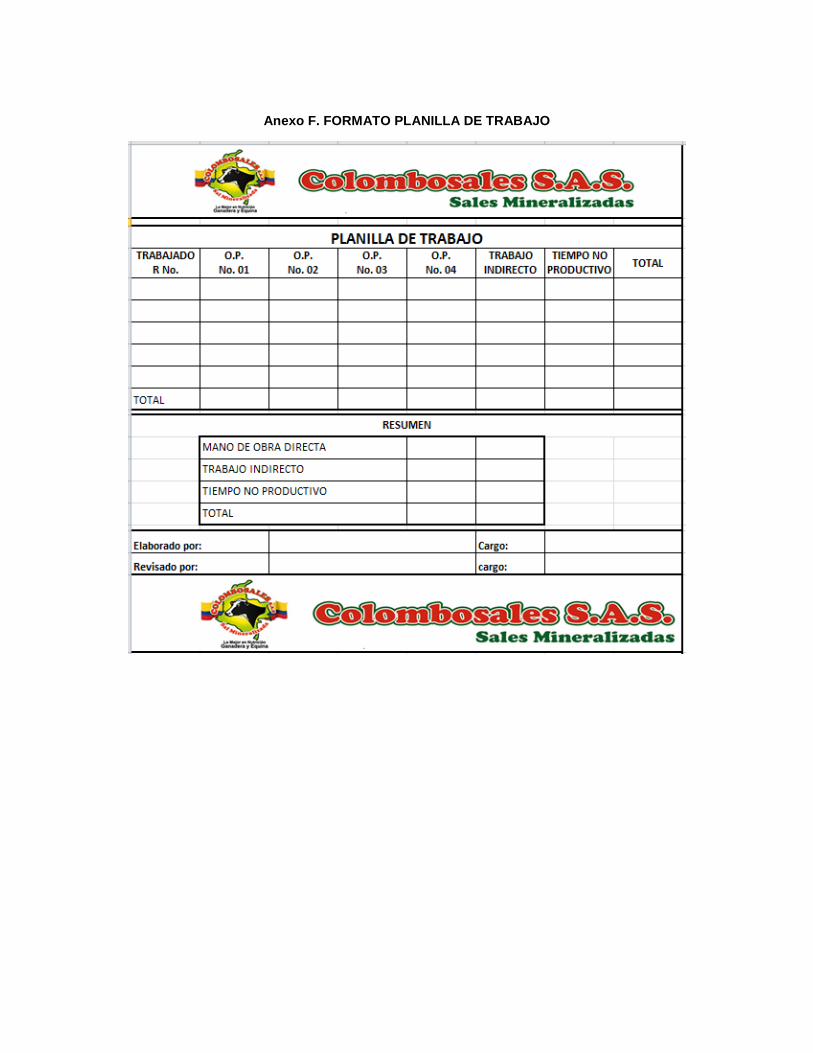

2.10 Mano de obra

Está considerada por los ítems de Horas de

mano de obra directa, cuyo costo total para

el mes de Mayo fue de $ 1.727.250, donde

están involucrados los 4 trabajadores que

intervienen en la producción.

Para poder determinar, las horas en que los

trabajadores desempeñan trabajo directo por

cada orden de producción, se diseñó unas

tarjetas de tiempo cuyo fin principal era el

de servir como referencia, para la

elaboración semanal de una planilla de

trabajo.

El valor de las horas de trabajo directo, se

obtuvo un costo de $1.727.250; este valor

se obtuvo de multiplicar el número de horas

del mes (367,5), por el valor hora (4700),

nos da como resultado el costo total

correspondiente a Mano de obra Directa

indicado anteriormente.

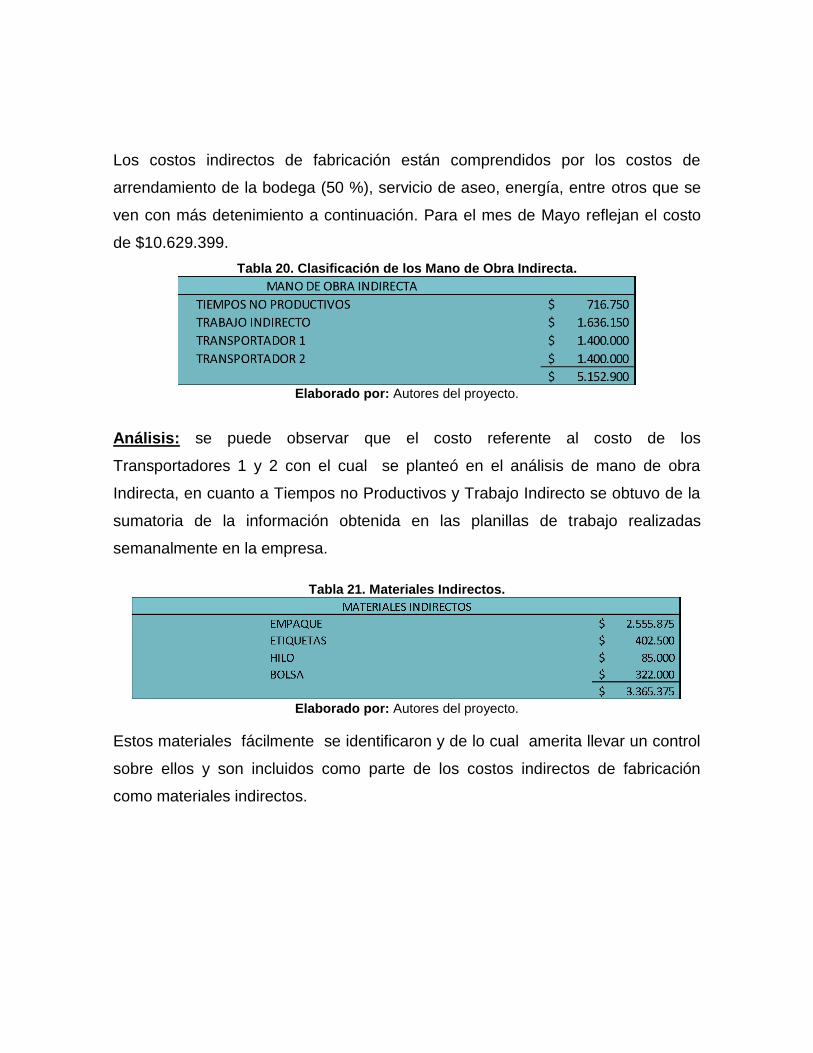

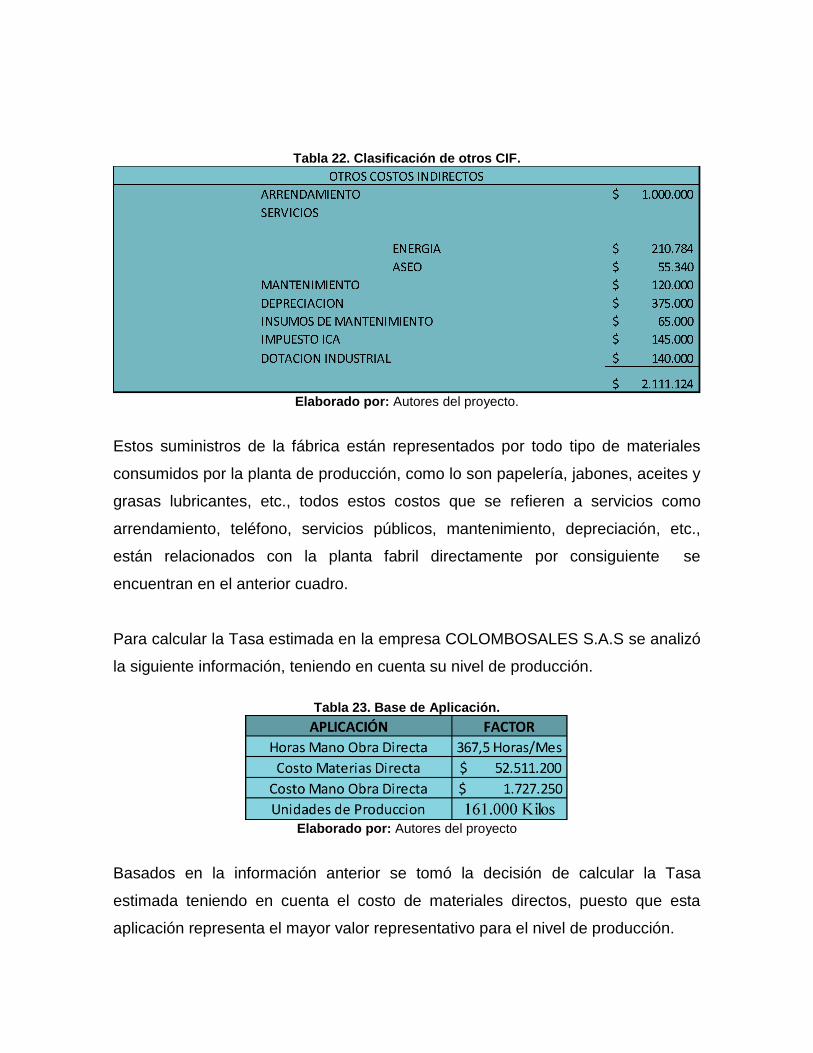

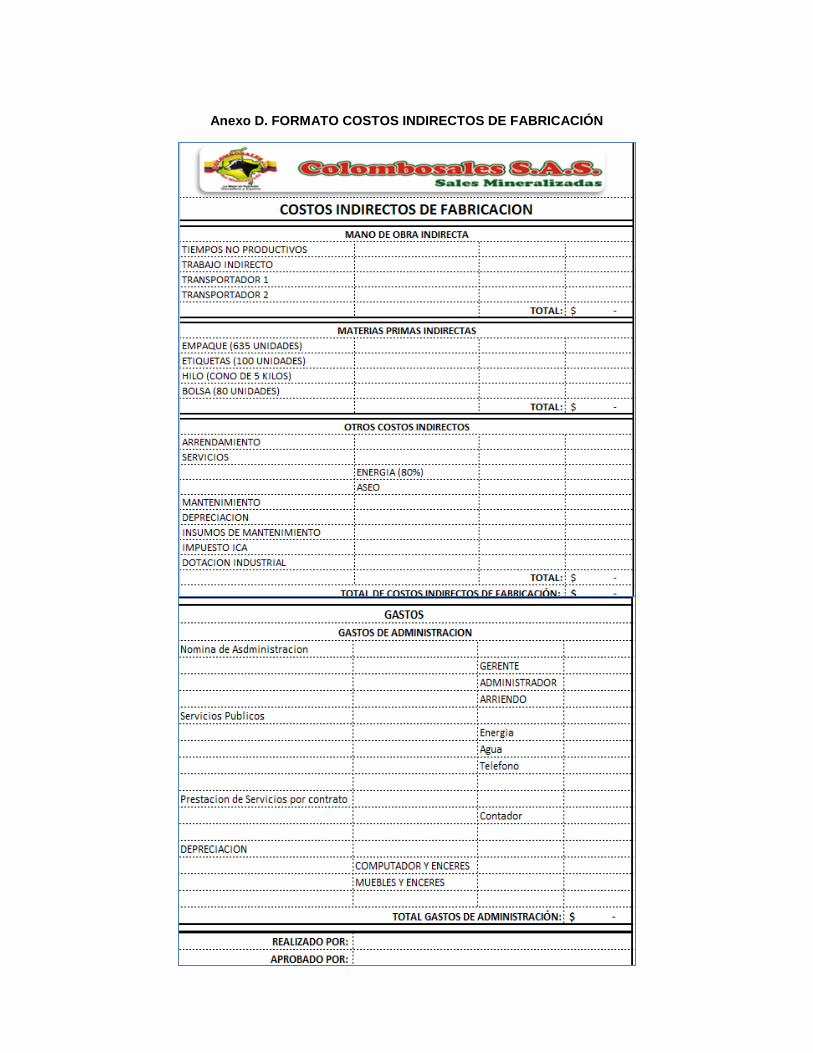

2.11 Costos indirectos de fabricación

Los costos indirectos de fabricación están

comprendidos por los costos de

arrendamiento de la bodega (50 %),

servicio de aseo, energía, entre otros que se

ven con más detenimiento a continuación.

Para el mes de Mayo reflejan el costo de

$10.629.399.

2.12 Costos indirectos de fabricación-

Presupuestados-Estimados-

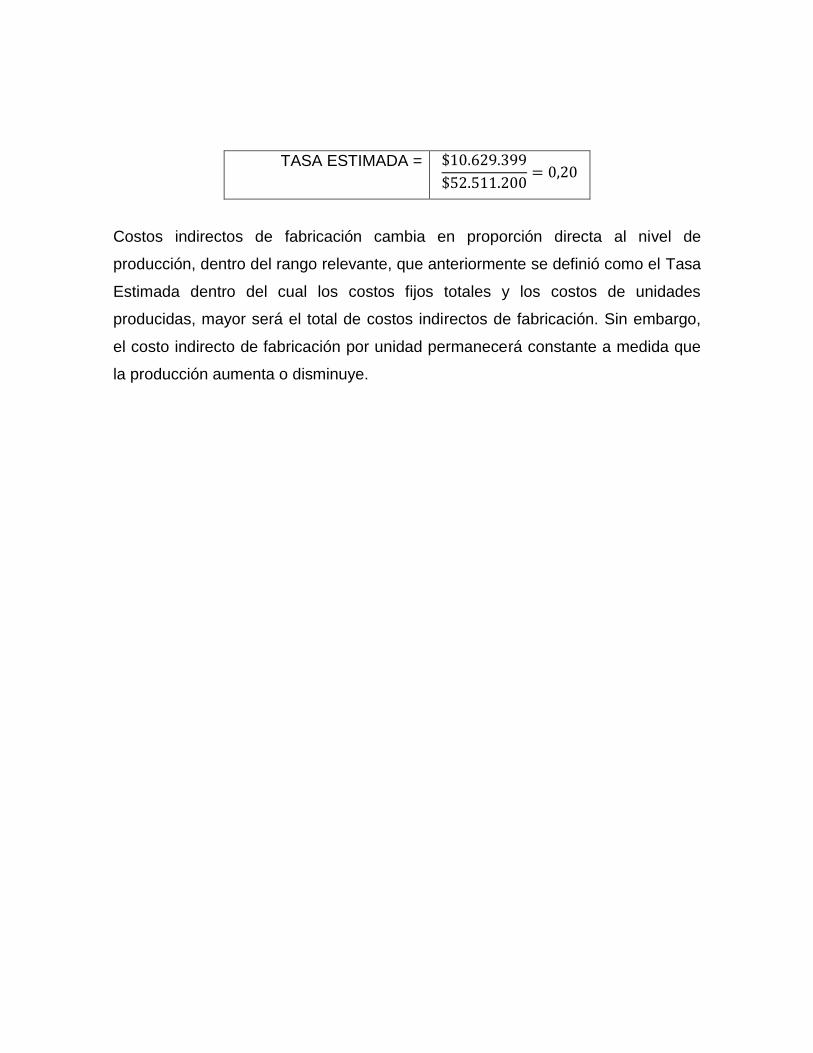

Predeterminados: Basados en la información anterior se tomó

la decisión de calcular la Tasa estimada

teniendo en cuenta el costo de materiales

directos, puesto que esta aplicación

representa el mayor valor representativo

para el nivel de producción.

TASA ESTIMADA = 0,20

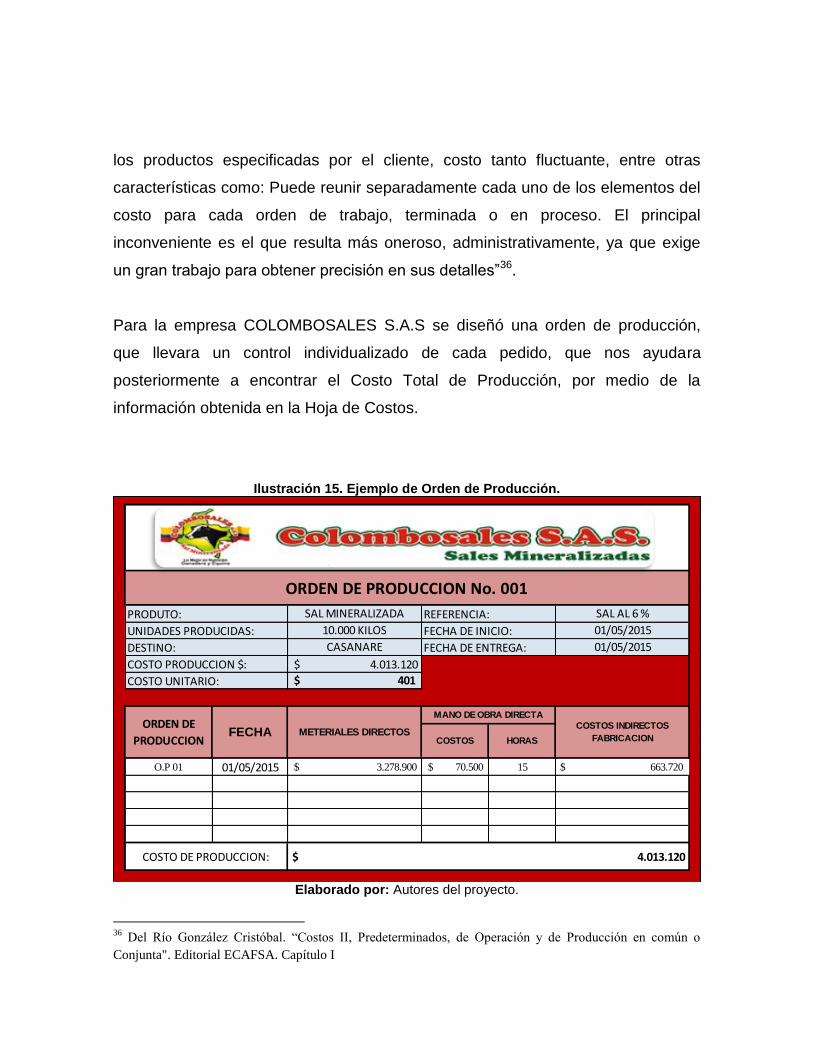

2.13 Orden de producción y hoja de

costos

El sistema de costos por órdenes de

producción realizada en

COLOMBOSALES permitirá llevar un

control individualizado de cada pedido, que

nos ayudara posteriormente a encontrar el

Costo Total de Producción, por medio de la

información obtenida en la Hoja de Costos.

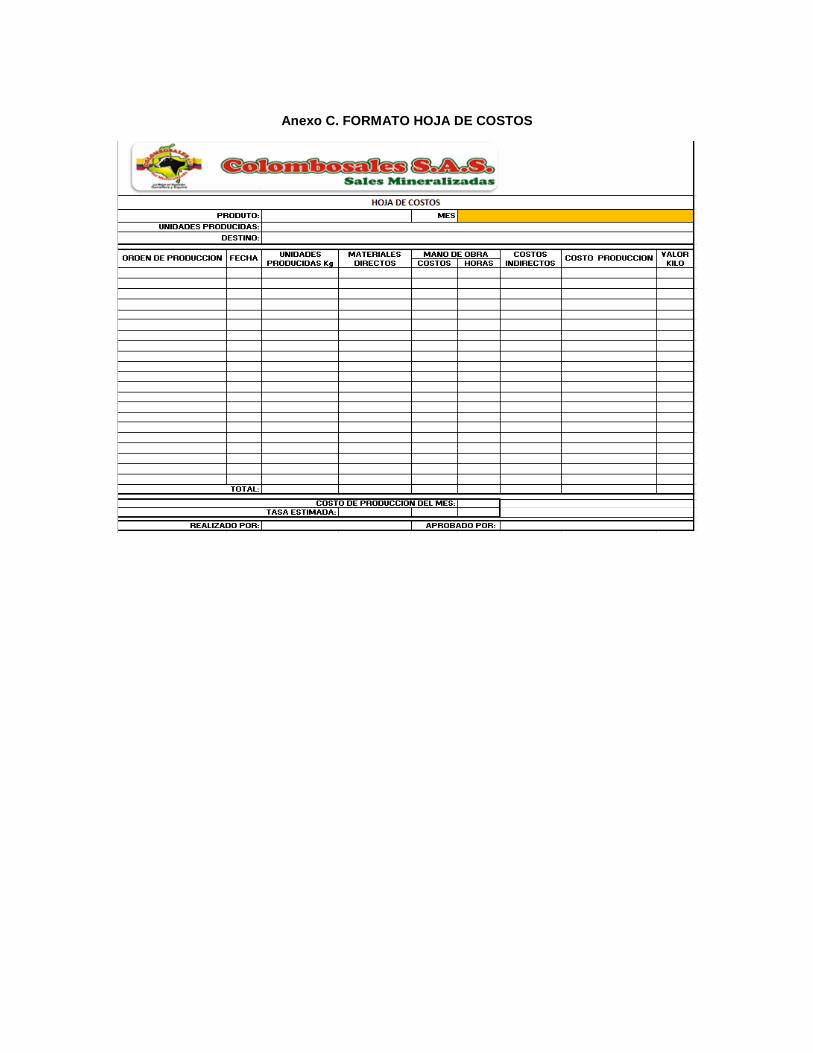

2.14 Hoja de Costos:

Como se observa en la tabla

correspondiente, se detalla uno a uno los

diferentes elementos de producción,

generando un Costo de Producción por $

64.867.849 correspondiente al mes de

Mayo 2015, para la empresa

COLOMBOSALES S.A.S. Este documento

que se utiliza en industrias que controlan la

fabricación por el sistema de costeo

denominado ordenes de producción, esté

formato se formula con varios ejemplares

para informar el proceso de producción

desde su inicio hasta su terminación,

además su diseño consiste en que incluya

además de los datos generales tales como:

número de orden, fecha de inicio, fecha de

terminación, nombre del producto.

3. RESULTADOS

Se logró diseñar y elaborar un modelo de

costos por órdenes de producción para la

empresa COLOMBOSALES .S.A.S., para

así poder determinar los factores que

influyen en el proceso de producción de

sales mineralizadas.

De la misma manera se logró identificar los

diferentes elementos que constituyen los

costos de producción como lo son Materias

Primas Directas, Mano de obra Directa,

Costos Indirectos de Fabricación.

Finalmente con el estudio de costos se logró

determinar el costo bruto de la producción

total para el mes de mayo del 2015.

COSTO BRUTO DE PRODUCCIÓN:

$ 64.867.849 al mes y de un kilo de sal

mineralizada es de: $413. 17 por kilo.

4. CONCLUSIONES

Este sistema se pudo diseñar e implementar

diariamente en COLOMBOSALES S. A. S.

cada vez que un cliente solicite un pedido

de sal mineralizada a cierto porcentaje y

culmina hasta que se le entrega el producto

final en los diferentes puntos del país. El

objetivo de este sistema fue conocer el

costo del material directo, Mano de obra

directa y gastos indirectos de fabricación

identificados en la orden de producción, lo

cual ofrece una información más precisa y

oportuna que permitirá a la gerencia a

tomar decisiones fundamentales y así

ejercer un mayor control sobre sus costos

operativos, con el fin de minimizarlos y

optimizar sus recursos.

Cada Orden de Producción realizada

diariamente en COLOMBOSALES S.A.S.

permitirán identificar los costos utilizados

no solamente en las materias primas

directas donde para el mes de mayo del

2015 se encontró un valor de $ 52.511.200,

como también, mano de obra por valor de $

1.727.250 y unos gastos Indirectos de

fabricación por valor de $ 10.629,399 así se

podrá conocer los costos y enviar los

costos al inventario terminado, y por ende,

al costo de ventas de la orden de producción

al momento de realizar la venta.

Los registros de M.D., M.O. y C.I.F. permitirán llevar la información obtenida de COLOMBOSALES S. A. S. por la cual pasa la orden de producción y se le adjunta a su hoja de costos donde cuyo Costo total de la Producción para el mes de Mayo del 2015 fue de $ 64.867.849. Esto permitirá llevar el registro exacto y adecuado de cada uno de las órdenes de producción; luego podrá utilizar esta información del costo total en el que se incurrió para la elaboración del pedido en la orden de producción, para realizar presupuestos y planeaciones futuras, así como también podrá realizar

comparaciones adecuadas de los costos y los ingresos. Este Diseño y la Implementación del Sistema por Ordenes de Producción es el más apropiado, para esta empresa productora de sales mineralizadas en la industria Agropecuaria de Colombia, ya que permite conocer los costos reales por cada orden de producción, y permite de esta forma a la Administración, la información necesaria para la fijación adecuada y justa de precios.

6. AUTORES

Angie toro Sánchez 20122377009

Iván Sarmiento García 20122377043

Estudiantes de Ingeniería de Producción de

la Universidad Distrital francisco José de

Caldas, Facultad Tecnológica en Bogotá

E-mails: [email protected]

Nota de aceptación

__________________________

__________________________

__________________________

__________________________

__________________________

Jurado

__________________________

Jurado

Bogotá, D. C. 30 de Septiembre de 2015

Nota de aceptación

__________________________

__________________________

__________________________

Director

Bogotá, D. C. 30 de Septiembre de 2015

DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR ORDENES

DE PRODUCCIÓN PARA LA EMPRESA COLOMBOSALES S.A.S.

ANGIE TORO SÁNCHEZ

20122377009

IVÁN DARÍO SARMIENTO GARCÍA

20122377043

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD TECNOLÓGICA

INGENIERÍA DE PRODUCCIÓN

BOGOTÁ, D. C.

2015

DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR ORDENES

DE PRODUCCIÓN PARA LA EMPRESA COLOMBOSALES S.A.S.

ANGIE TORO SÁNCHEZ

20122377009

IVÁN DARÍO SARMIENTO GARCÍA

20122377043

DIRECTOR:

NELSON RODRÍGUEZ

INGENIERO INDUSTRIAL

PROYECTO DE GRADO PARA OPTAR POR EL

TITULO DE INGENIEROS DE PRODUCCIÓN

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD TECNOLÓGICA

INGENIERÍA DE PRODUCCIÓN

BOGOTÁ, D. C.

2015

TABLA DE CONTENIDO

Titulo Pág.

1. Introducción 10

2. Marco de referencia 13

2.1. Cadena de suministro 13

2.2. Contabilidad de Costos 13

2.3. Sistema de costos por Órdenes de Producción 14

2.4. Inventario 15

2.4.1. Método de valoración de inventarios 16

2.5. Sistema de almacenamiento e inventarios 17

2.5.1. Evolución del sistema de almacenamiento 17

2.5.2. Objeto de un sistema de almacenamiento 18

2.5.3. Objetivos e importancia de un sistema

de almacenamiento Terminología de la empresa 18

2.5.4. Un buen sistema de almacenamiento 19

2.5.5. Control en la gestión de almacén 19

2.6. Hoja de costos por órdenes de producción 22

2.6.1. Costo de inventario 23

2.6.2. Costo de mercancía 23

2.6.3. Factor de costo 23

2.7. registro de los costos indirectos 24

2.7.1. Materiales indirectos 24

2.7.2. Mano de obra directa 24

2.7.3. Costos Indirectos de Fabricación

-Presupuestados-Estimados Predeterminados. 24

2.7.4. Nivel de producción 24

2.8. Costos generales de producción 25

2.9. Diagrama de proceso de operación 25

2.10. Terminología de la empresa 27

3. Empresa COLOMBOSALES S. A. S. 30

3.1. Actividad económica 31

3.2. Reseña histórica 31

3.3. Productos 32

3.4. Equipos y maquinaria 34

3.5. Materias primas 37

3.6. Proceso productivo 38

Titulo Pág.

3.6.1. Diagrama de Operación de Proceso de

las sales mineralizadas 39

3.7. Proveedores 41

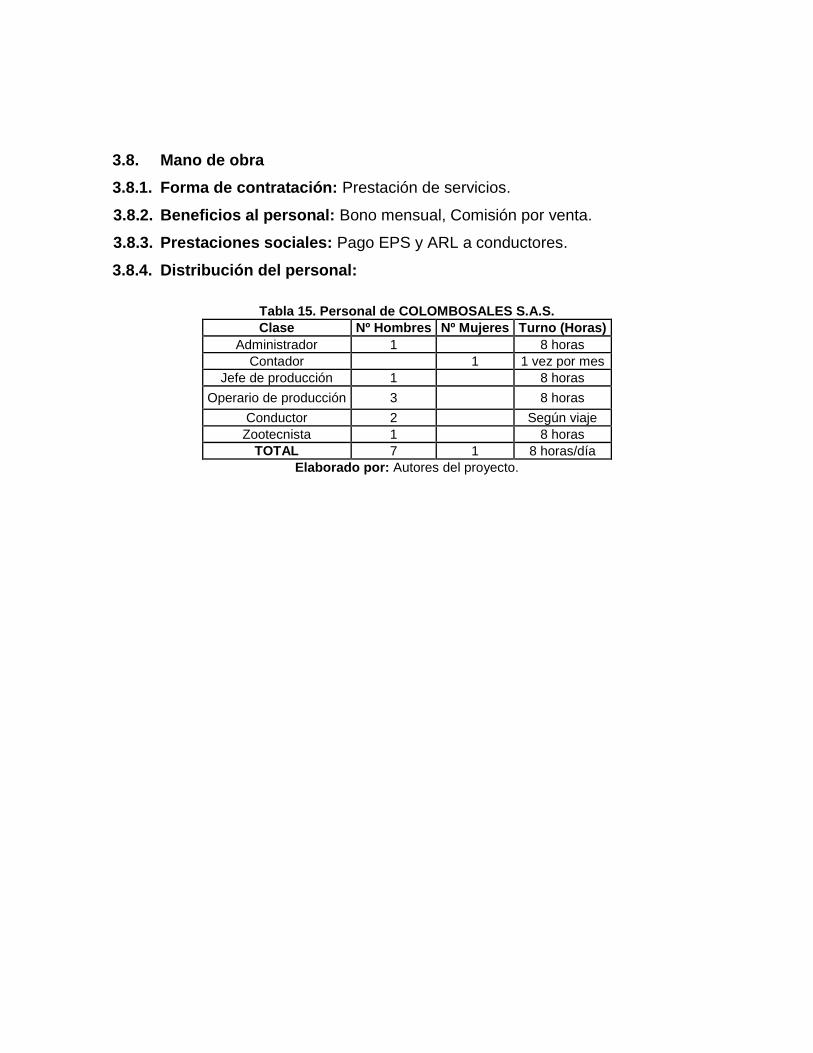

3.8. Mano de obra 54

3.8.1. Forma de contratación 54

3.8.2. Beneficios al personal 54

3.8.3. Distribución del personal 54

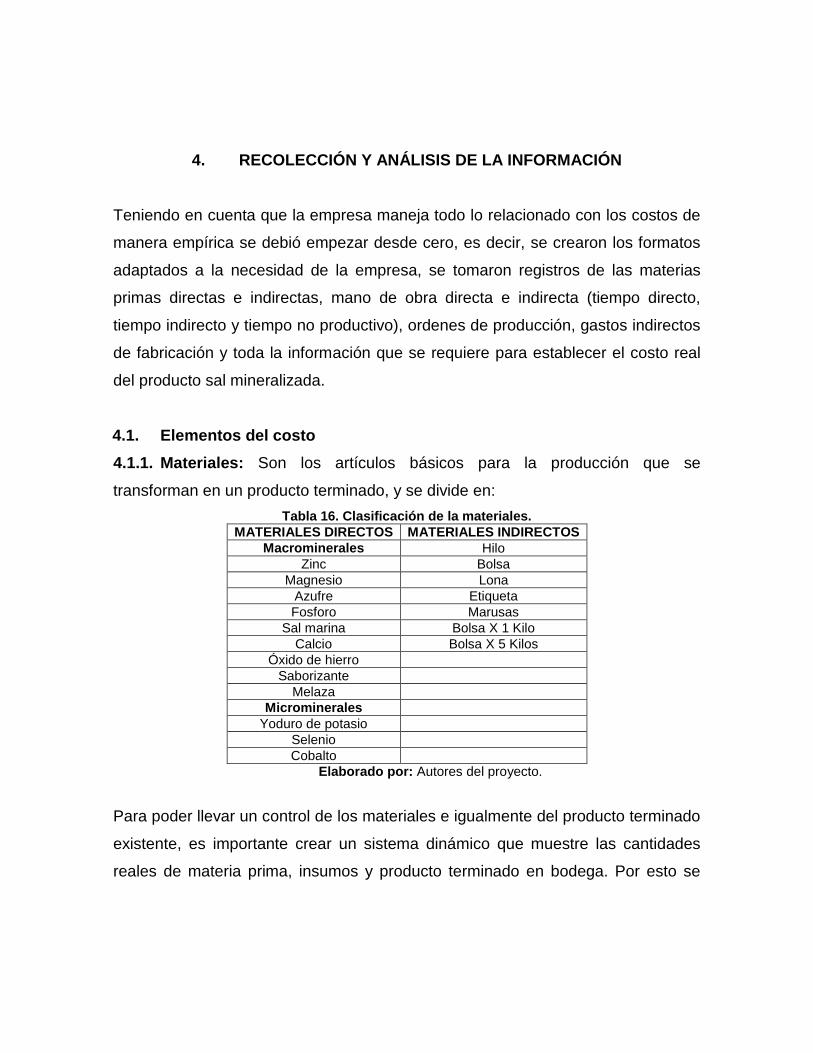

4. Recolección y análisis de la información 55

4.1. Elementos del costo 55

4.1.1. Materiales 55

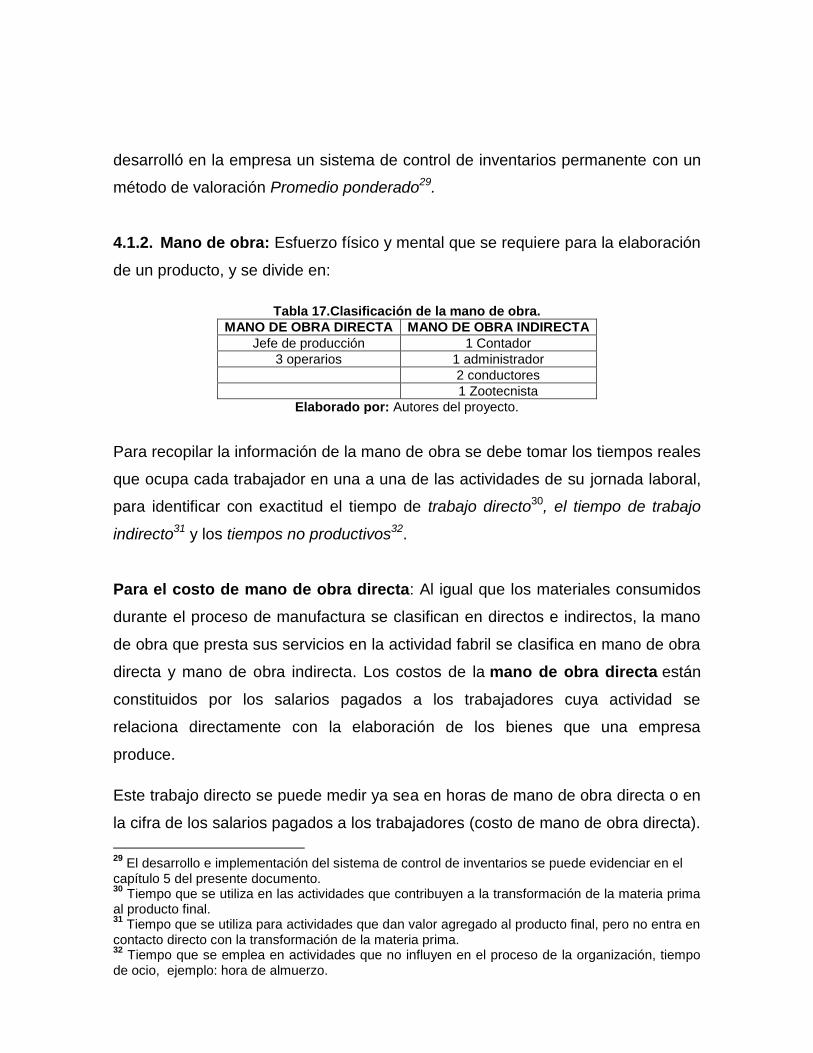

4.1.2. Mano de obra 56

4.1.3. CIF, Costos indirectos de fabricación 57

5. Sistema de control de inventarios 61

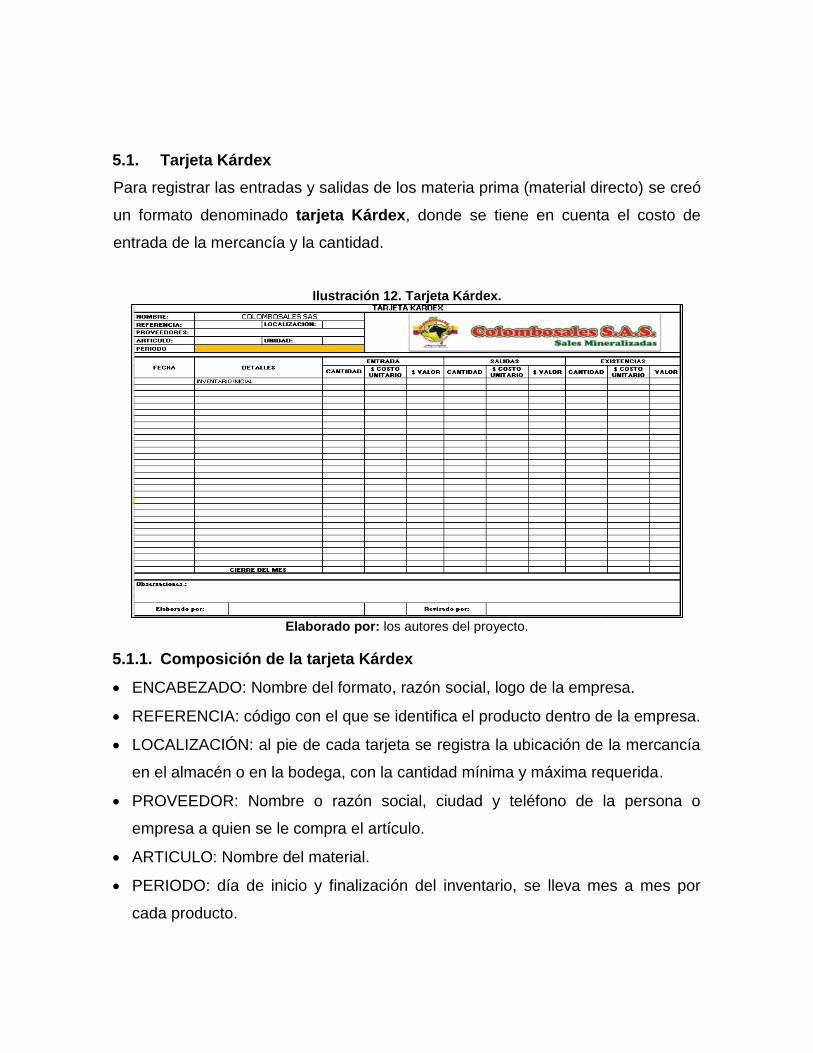

5.1. Tarjeta Kárdex 62

5.1.1. Composición de la tarjeta Kárdex 62

5.2. Análisis del inventario del mes de mayo de 2015 64

6. Mano de obra 76

6.1. Tarjeta de tiempo 76

6.1.1. Composición de la tarjeta de tiempo 77

6.2. Planilla de trabajo 79

7. Costos indirectos de fabricación 81

7.1. Nivel de producción 81

8. Orden de producción y hoja de costos 86

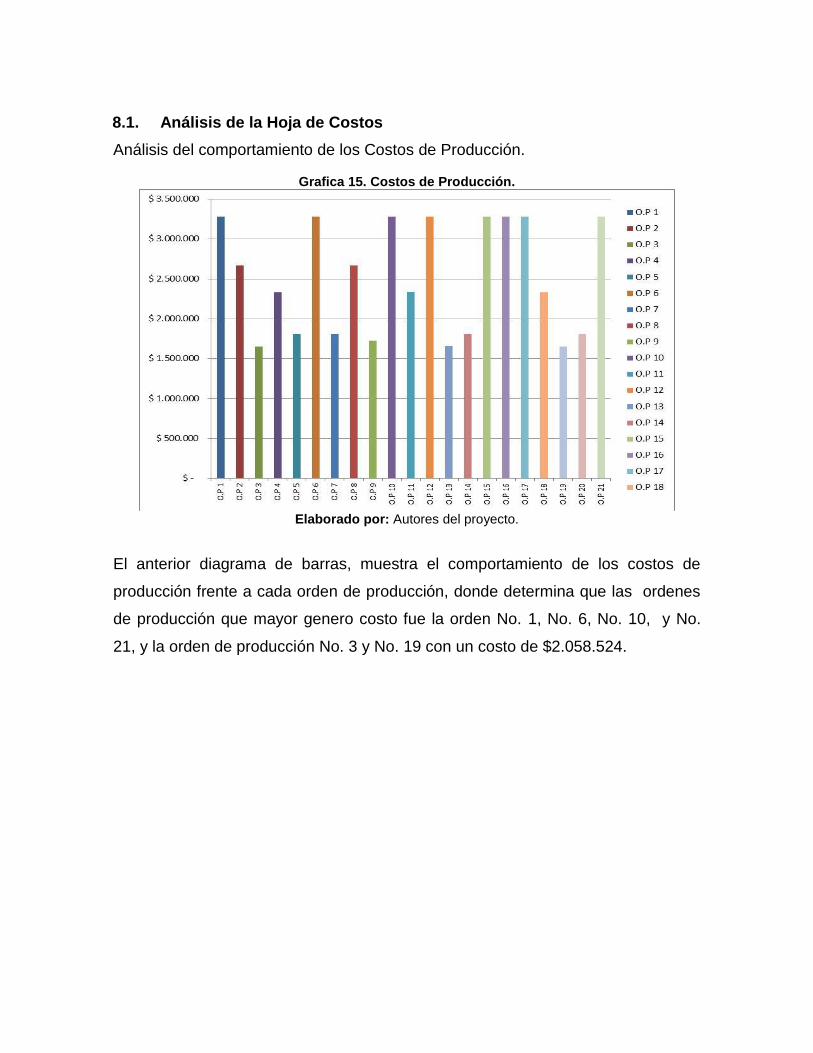

8.1. Análisis de la Hoja de Costos 91

9. Conclusiones 93

10. Recomendaciones generales 95

Bibliografía 97

Infografía 98

Anexos 99

LISTA DE DIAGRAMAS

Titulo Pág.

Diagrama 1. Esquema de presentación de los productos. .............................................. 37

Diagrama 2. Proceso de Operación de la elaboración de la sal Mineralizada. ................... 8

LISTA DE GRAFICAS

Titulo Pág.

Grafica 1. Toneladas de sal blanca sacada de almacén enero – mayo de 2015. ............. 26

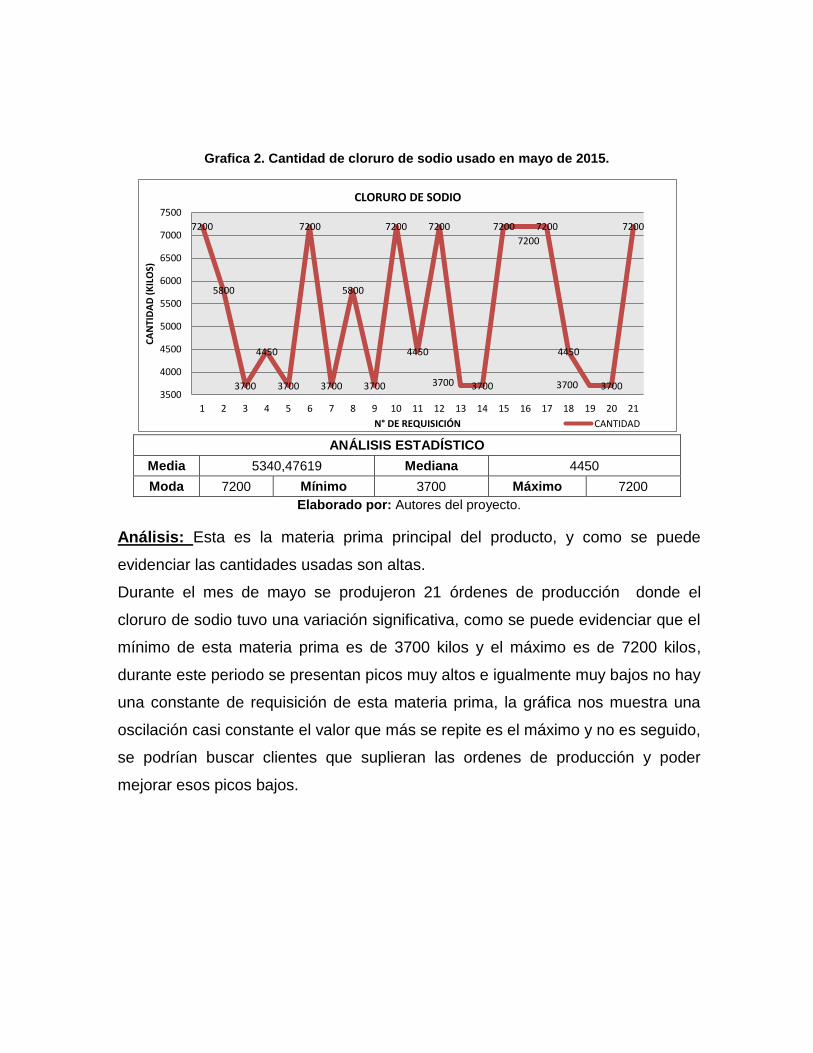

Grafica 2. Cantidad de cloruro de sodio usado en mayo de 2015. ................................... 33

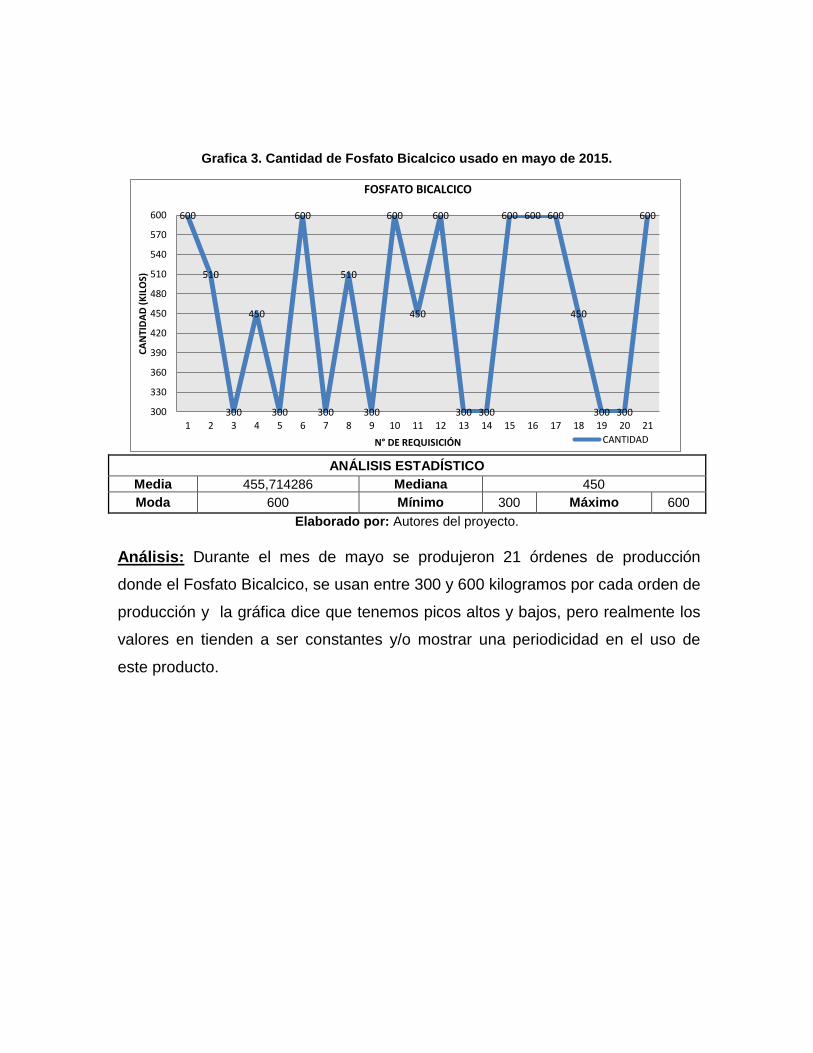

Grafica 3. Cantidad de Fosfato Bicalcico usado en mayo de 2015................................... 34

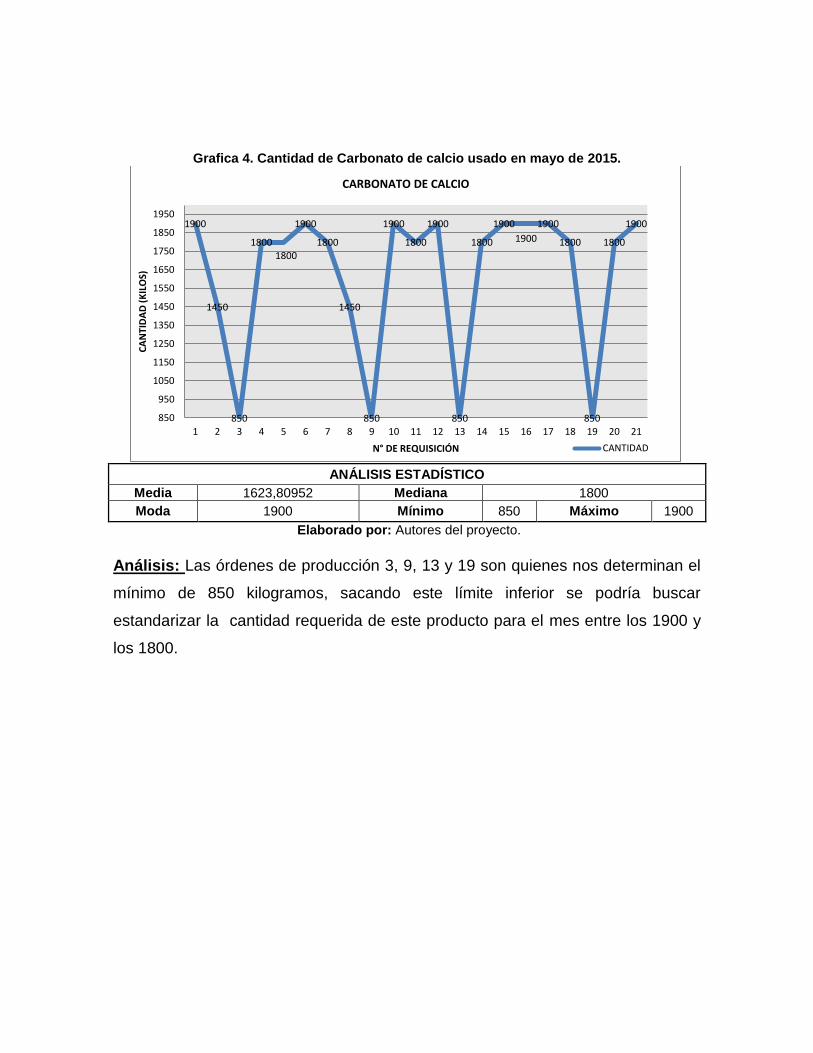

Grafica 4. Cantidad de Carbonato de calcio usado en mayo de 2015. ............................. 35

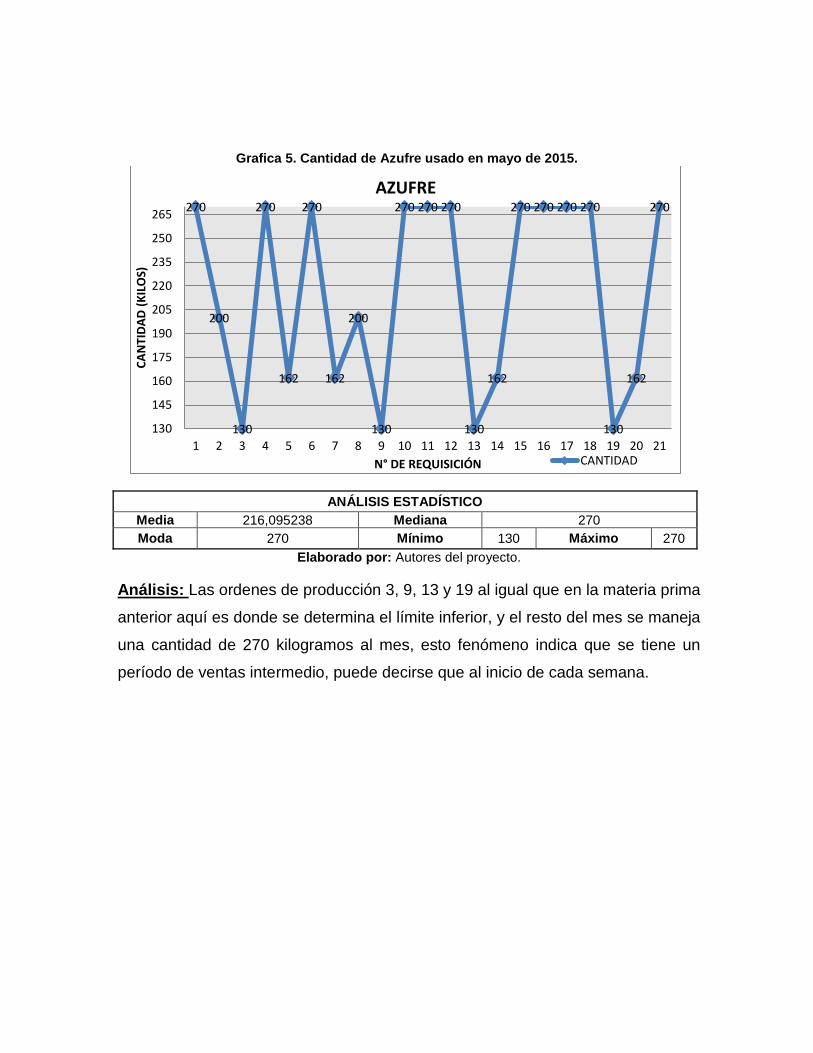

Grafica 5. Cantidad de Azufre usado en mayo de 2015. .................................................. 36

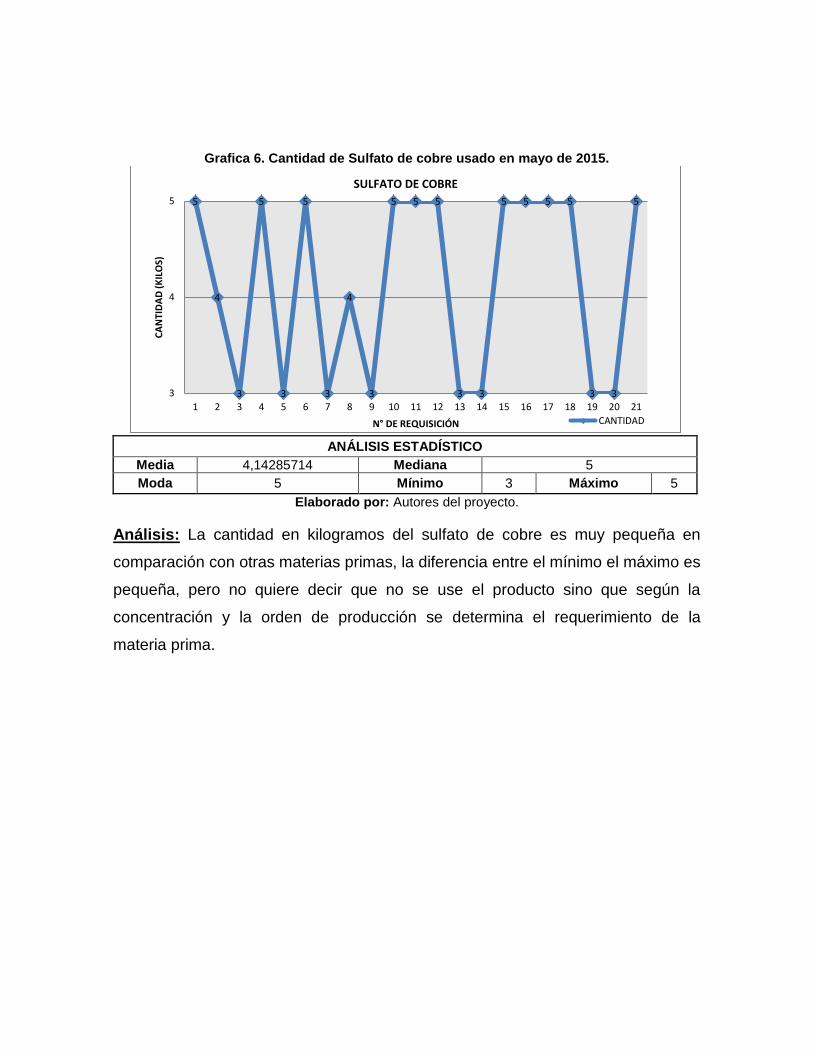

Grafica 6. Cantidad de Sulfato de cobre usado en mayo de 2015.................................... 37

Grafica 7. Cantidad de Sulfato de zinc usado en mayo de 2015. ..................................... 38

Grafica 8. Cantidad de Oxido de magnesio usado en mayo de 2015. .............................. 38

Grafica 9. Cantidad de Yoduro de potasio usado en mayo de 2015. ................................ 39

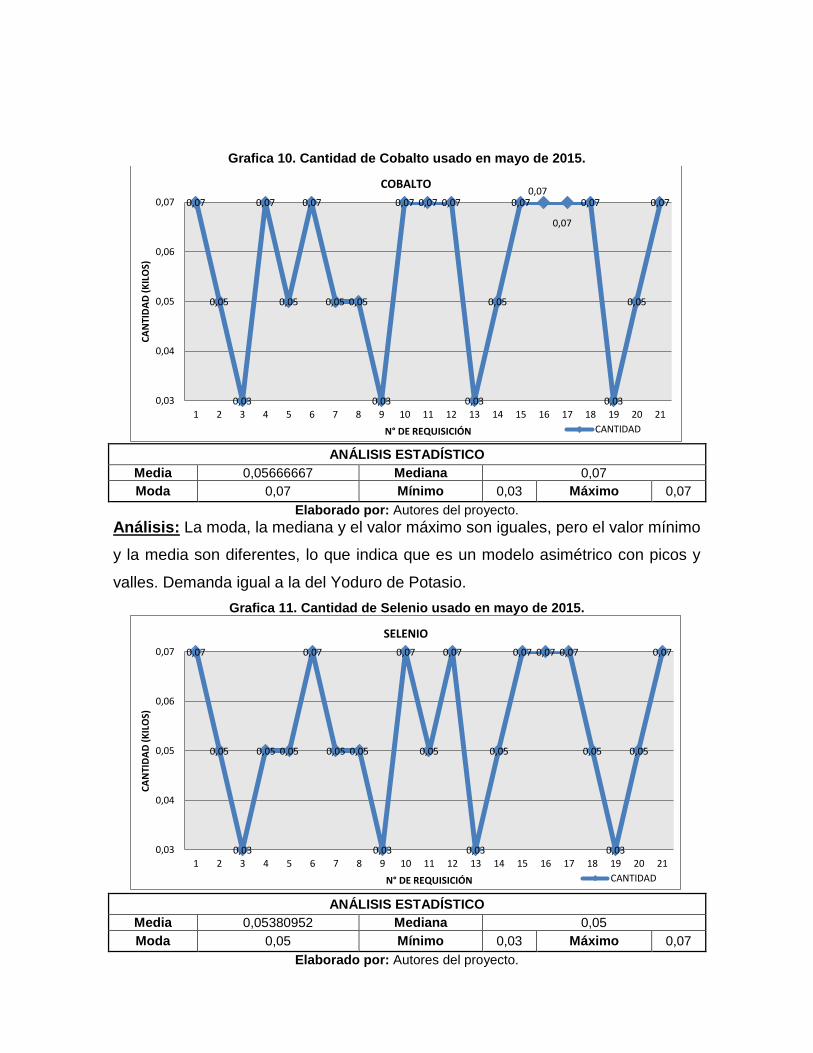

Grafica 10. Cantidad de Cobalto usado en mayo de 2015. .............................................. 40

Grafica 11. Cantidad de Selenio usado en mayo de 2015. .............................................. 40

Grafica 12. Cantidad de Óxido de hierro rojo usado en mayo de 2015. ........................... 41

Grafica 13. Cantidad de Saborizante (Lucta) usado en mayo de 2015. ........................... 42

Grafica 14. Cantidad de Melaza usado en mayo de 2015. ............................................... 42

Grafica 15. Costos de Prodcción........................................................................................ 3

LISTA DE ILUSTRACIONES

Titulo Pág.

Ilustración 1. Presentación de la sal para ganado al 12%. ............................................... 36

Ilustración 2. Presentación de sal para equino al 8%. ...................................................... 36

Ilustración 3. Gato hidráulico ............................................................................................ 37

Ilustración 4. Bascula ....................................................................................................... 37

Ilustración 5. Equipos de computo ................................................................................... 38

Ilustración 6. Camiones ................................................................................................... 38

Ilustración 7. Selladora de plástico ................................................................................... 38

Ilustración 8.Loteadora .................................................................................................... 39

Ilustración 9. Mezcladora ................................................................................................. 39

Ilustración 10. Gramera ..................................................................................................... 4

Ilustración 11. Cosedora .................................................................................................... 4

Ilustración 12. Tarjeta Kárdex. ......................................................................................... 30

Ilustración 13. Tarjeta de tiempo. ..................................................................................... 45

Ilustración 14. Ejemplo de tarjeta de tiempo. ................................................................... 48

Ilustración 15. Ejemplo de Orden de Producción. ............................................................ 55

Ilustración 16. Ejemplo de Hoja de Costos. ........................................................................ 3

LISTA DE TABLAS

Titulo Pág.

Tabla 1. Simbología universal para la elaboración de un diagrama de operaciones. ....... 30

Tabla 2. Materias primas ................................................................................................... 4

Tabla 3. Lista de proveedores de COLOMBOSALES S.A.S. (Azufre). ............................. 10

Tabla 4. Lista de proveedores de COLOMBOSALES S.A.S. (Cloruro de Sodio). ............. 11

Tabla 5. . Lista de proveedores de COLOMBOSALES S.A.S. (Carbonato de Calcio). ..... 12

Tabla 6. Lista de proveedores de COLOMBOSALES S.A.S. (Yoduro de Potasio). .......... 13

Tabla 7. Lista de proveedores de COLOMBOSALES S.A.S. (Carbonato de Cobalto). ..... 14

Tabla 8. Lista de proveedores de COLOMBOSALES S.A.S. (Selenito de Sodio). ........... 15

Tabla 9. Lista de proveedores de COLOMBOSALES S.A.S. (Carbonato de Fosforo). ..... 16

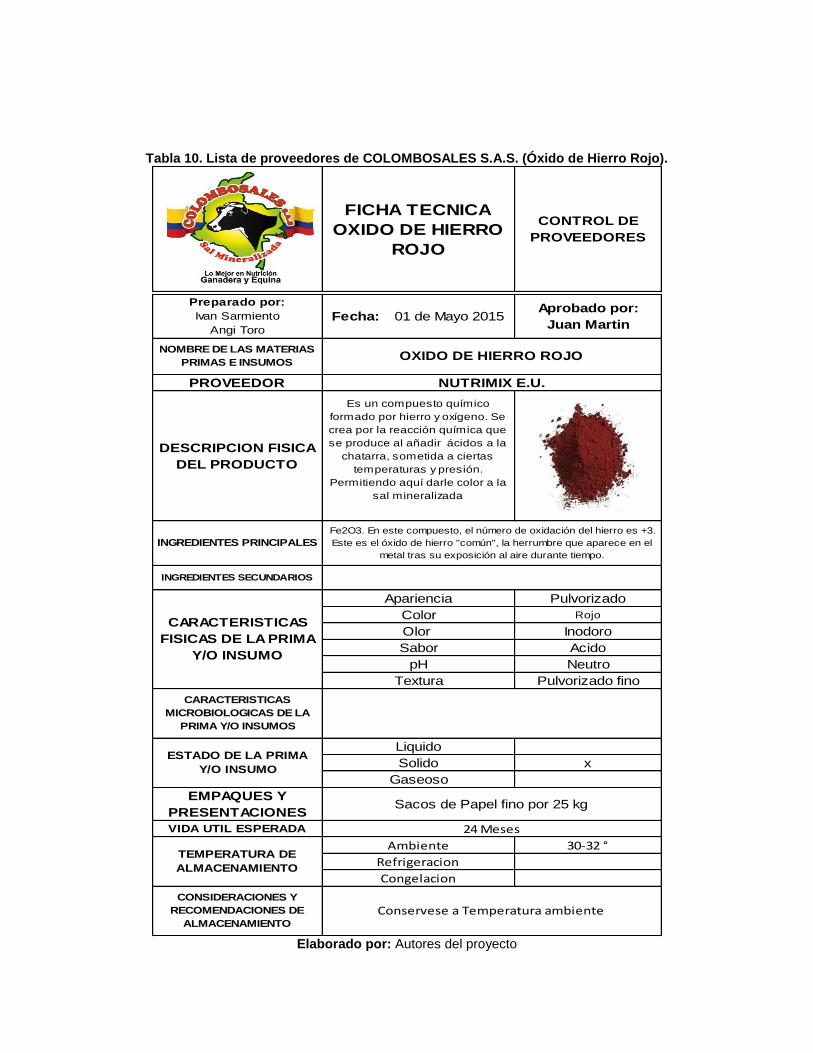

Tabla 10. Lista de proveedores de COLOMBOSALES S.A.S. (Óxido de Hierro Rojo). .... 17

Tabla 11. Lista de proveedores de COLOMBOSALES S.A.S. (Sulfato de Cobre). ........... 18

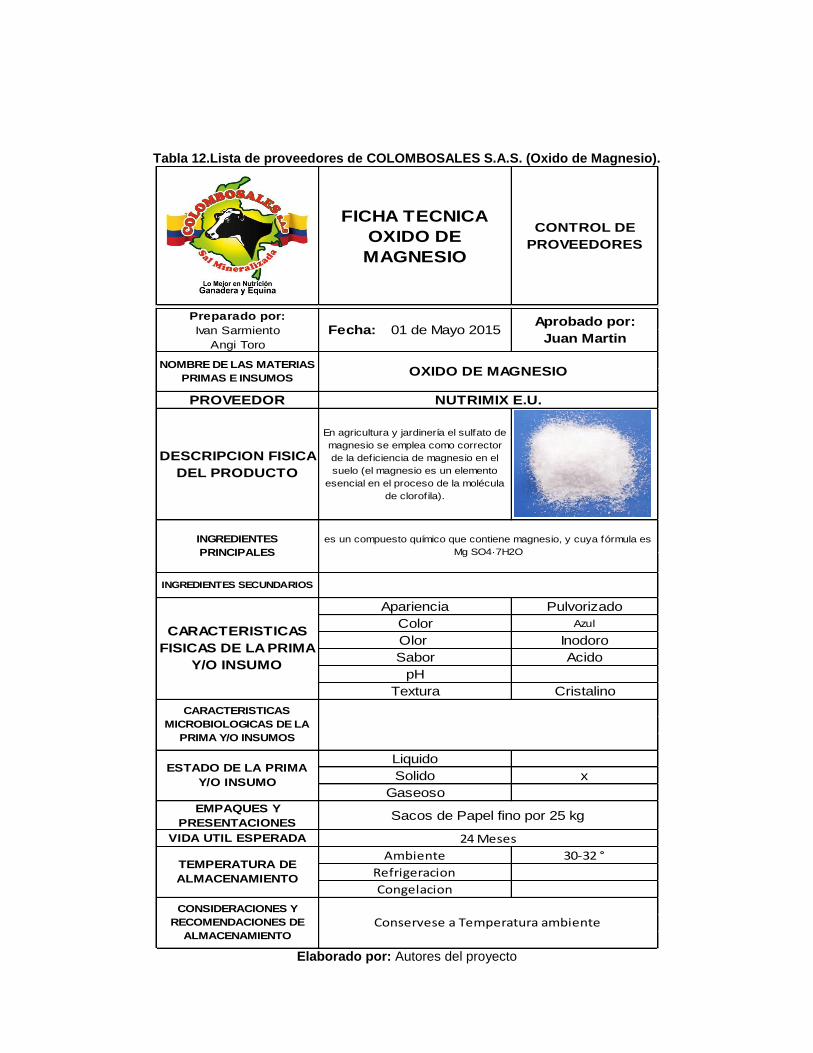

Tabla 12.Lista de proveedores de COLOMBOSALES S.A.S. (Oxido de Magnesio). ........ 19

Tabla 13. Lista de proveedores de COLOMBOSALES S.A.S. (Sulfato de Zinc). .............. 20

Tabla 14. Lista de proveedores de COLOMBOSALES S.A.S. (Melaza). .......................... 21

Tabla 15. Personal de COLOMBOSALES S.A.S. ............................................................ 22

Tabla 16. Clasificación de la materiales. .......................................................................... 23

Tabla 17.Clasificación de la mano de obra. ..................................................................... 24

Tabla 18. Costos indirectos de mano de obra. ................................................................. 27

Tabla 19. Clasificación de los CIF. ................................................................................... 28

Tabla 20. Clasificación de los Mano de Obra Indirecta. ................................................... 51

Tabla 21. Materiales Indirectos. ....................................................................................... 51

Tabla 22. Clasificación de otros CIF. ............................................................................... 52

Tabla 23. Base de Aplicación. .......................................................................................... 52

LISTA DE ANEXOS

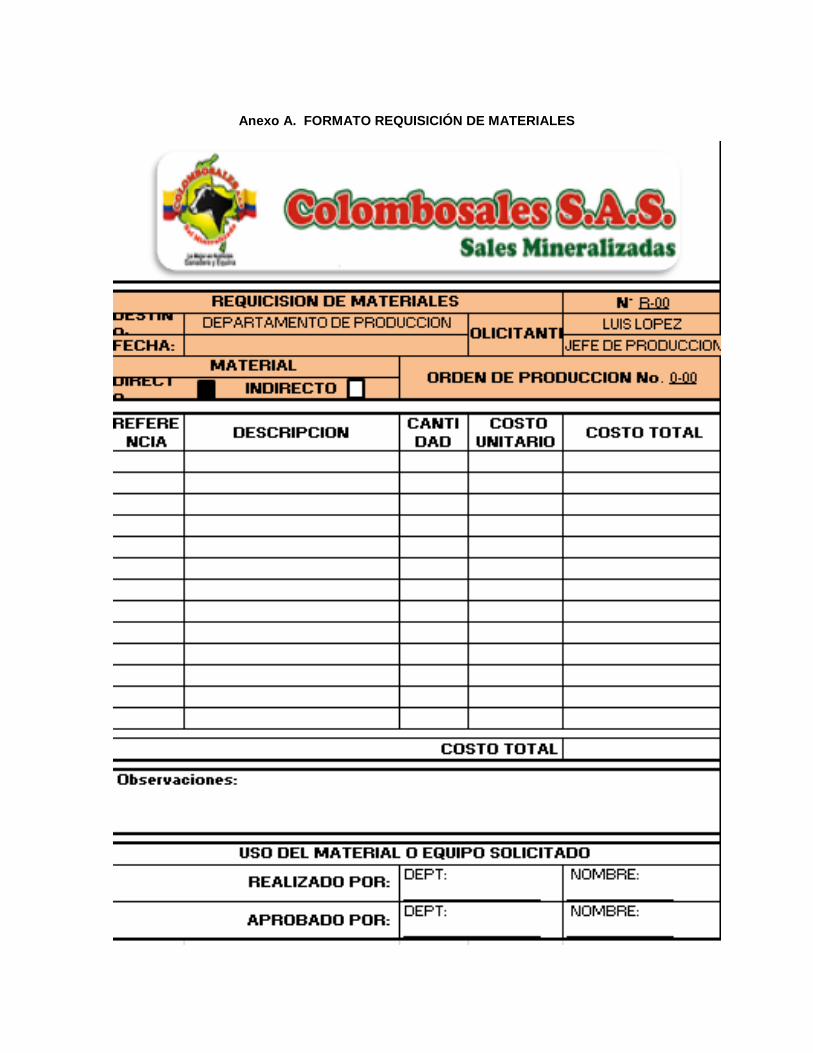

Anexo A. FORMATO REQUISICIÓN DE MATERIALES

Anexo B. FORMATO ORDEN DE PRODUCCIÓN

Anexo C. FORMATO HOJA DE COSTOS

Anexo D. FORMATO COSTOS INDIRECTOS DE FABRICACIÓN

Anexo E. FORMATO TARJETA DE TIEMPO

Anexo F. FORMATO PLANILLA DE TRABAJO

Anexo G. FORMATO TARJETA KÁRDEX

1. INTRODUCCIÓN

COLOMBOSALES S.A.S. es una empresa dedicada a la fabricación y

comercialización de sales mineralizadas para ganado. Cuenta con el registro de

ICA donde la certifica como “productora de sales mineralizadas para el consumo

animal”. La empresa está posicionada en el mercado agropecuario como una de

las mejores en la producción de sales para ganado, pero a pesar de su

experiencia no les ha sido fácil determinar el costo real de su producto.

Como toda empresa necesita saber cuánto le cuesta crear su producto final y así

también determinar el precio que pueden ofrecerle a sus clientes obteniendo una

buena ganancia e igual ofreciendo un precio justo que le permita posicionarse en

el mercado; para lograr esto se realizó un análisis del proceso productivo de la

empresa, desde la llegada de las materias primas hasta la entrega del producto

final al cliente.

La empresa estaba determinando el costo del producto empíricamente, es decir,

hacían el cálculo mental de más o menos cuánto cuesta la materia prima, la mano

de obra, el transporte y además miraban el precio que la competencia estaba

ofreciendo por el mismo producto.

Se le mostro a la empresa que al manejar los costos de esta manera, no podían

llevar un control real de lo que se consume para la producción de las sales

mineralizadas y permitieron desarrollar el sistema de costos por órdenes de

producción.

Durante el desarrollo de este documento se puede evidenciar el proceso para

implementar las metodologías, formatos y cambio de pensamiento sobre lo que es

un costo y un precio justo para el mercado de las sales mineralizadas.

El objetivo general de este proyecto se enfoca en el diseño e implementación del

sistema de costos por orden de producción, que permita identificar el costo real

del producto final; y para lograr esto se debe escalar pequeñas metas (objetivos

específicos) como son:

Describir e identificar las actividades en el proceso de fabricación de sales

mineralizadas.

Recopilar y Analizar la información de costos actual de la empresa

COLOMBOSALES S.A.S.

Determinar los costos directos de fabricación, mano de obra directa y costos

indirectos de fabricación.

Diseñar un sistema por costos de producción que permita recopilar la

información que permita el control de los costos por órdenes de producción en

la organización.

La Justificación, el porqué de este proyecto para COLOMBOSALES S.A.S., es

la significancia en la mejora de sus finanzas, ya que pueden conocer en tiempo

real lo que cuesta producir las sales mineralizadas para ganado y equino, y así

poderlas ofrecer en el mercado a un precio justo y razonable para la empresa y

sus clientes.

Además, se convierte en una herramienta base para la toma de decisiones en la

gestión sobre los recursos empleados para la fabricación de sales mineralizadas y

así determinar si su materia prima es favorable en su producción.

Y finalmente pero no menos importante, el conocer el costo real del producto

permite presentar un precio adecuado en el mercado de las sales, y así mejorar

sus niveles de competitividad, hacer su producto más atractivo y aumentar sus

clientes.

La metodología usada en este proyecto se dividió en cinco (5) secciones que

permitieron desarrollar este proyecto y llegar la creación del sistema de costos por

órdenes de producción de sales mineralizadas para ganado y equino:

Se recolecto la información del proceso productivo de la empresa, teniendo en

cuenta que la empresa no tenía ningún registro físico de como se hace la sal

mineralizada y mucho menos sus costos, se recopilo la información en la fuente,

observando paso a paso de la transformación del producto y cada insumo que

requiere dicho proceso y los tiempos de elaboración por cada trabajador, y en

tema de costo se tuvo en cuenta las facturas de la compra de las materias primas

y demás insumos.

En el análisis de la información se diseñó el diagrama de flujo del proceso, se

identificó la maquinaria que se usa en el proceso de fabricación de la sal

mineralizada; se estableció el esquema de presentación del producto según la

cantidad en cada empaque. Se identificó cuáles son las materias primas directas e

indirectas, la mano de obra directa e indirecta y los costos indirectos de

fabricación. También se determinó el sistema de inventarios que se acomoda a

las actividades de compras y producción de la empresa.

Para conocer los costos de fabricación, materiales directos, mano de obra directa

y costos indirectos de fabricación se diseñaron y desarrollaron diferentes formatos

que permiten recolectar la información necesaria para determinar el costo de

fabricación del producto final (sal mineralizada para ganado y equino), para cada

formato se estableció un procedimiento que permite tomar la información

correctamente.

En el desarrollo del sistema se definió como se debe enlazar toda la información

recolectada y que sea un trabajo continuo. Se usó la herramienta de Excel para

llevar todos los registros en magnético y por medio de la formulación los cálculos

se hagan automáticamente y se más dinámico el sistema. A la par con este trabajo

se creó un archivo físico de los registros de tiempos y materiales tomados en el

proceso.

Finalmente se presentó el sistema de costos por órdenes de producción a la

administración de la empresa y se evaluó el costo obtenido.

Ya queda a disposición de la compañía la información entregada y ellos con

quienes establecen los nuevos precios de sus productos y los cambios que

deseen hacer.

2. MARCO DE REFERENCIA

Para lograr encontrar el costo real del producto elaborado por COLOMBOSALES

S.A.S., se debe familiarizarse con la cadena de suministro y para iniciar se deben

entender estos conceptos básicos como son:

2.1. Cadena de suministro: Es el conjunto de todas las partes involucradas

directa o indirectamente que contribuyen a la satisfacción de las necesidades de

un cliente.

Partes de la cadena de suministro: Fabricante, proveedor, operaciones, la

distribución, las finanzas y el servicio al cliente.

Funciones: La mercadotecnia, las operaciones, la distribución, las finanzas y el

servicio al cliente.

Una cadena de suministro es dinámica e implica un flujo constante de la

información, productos y fondos en cada etapa.

Etapas: Clientes, detallistas, mayoristas/distribuidores, fabricantes, proveedores

de componentes y materias primas1.

Una vez identificado cada una de las etapas del proceso se inicia con el proceso

de elaboración del sistema de costos de producción y es importante conocer

algunos conceptos de costos como son:

2.2. Contabilidad de costos: Es una especialidad de la contabilidad general

que registra, resume, analiza e interpreta los detalle de los costos de materiales,

mano de obra y costos indirectos de fabricación incurridos para producir in

artículo, con el fin de poder medir, controlar y analizar los resultados del proceso

de producción a través de la obtención de costos unitarios y totales.

1 CHOPRA, Sunil y Meindl, Peter. Administración de la cadena de suministro; Estrategia,

planeación y operación. México: Pearson Educación. Tercera edición 2008. Capitulo I.

Costo: Se puede definir como el conjunto de bienes (material de cierto e indirecto)

y esfuerzos (mano de obra directa e indirecta) en los cuales se incurre en el

departamento de producción, para obtener como resultado un bien o producto

terminado con venas condiciones para ser adquirido por el sector comercial. Son

susceptibles de ser capitalizados n términos de inventarios de productos

terminados.

Gasto: Erogaciones necesarios para el cumplimiento del objeto social de una

organización, estos se deducen totalmente de los ingresos del periodo y no se

capitalizan, Toda erogación de valores relacionada con el desarrollo de los

procesos administrativos y comerciales de la empresa debe ser considerada como

gasto del periodo durante el cual se causa.

2.3. Sistema de costo por órdenes de producción: Los costos por órdenes de

producción se basan en el costeo absorbente, la unidad de costeo es el pedido de

producción, a este se le registran los tres elementos del costo: Materias primas,

manos de obra directa y costos indirectos de fabricación y la obtención de los

costos unitarios es cuestión de una simple división de los totales correspondientes

a cada orden, por el número de unidades producidas en esta.

Materiales directos: Son todos aquellos se pueden identificarse fácilmente en el

producto terminado y representan el principal costo en la elaboración del producto.

Mano de obra directa: Es la que se emplea directamente en la transformación de

la materia prima en un bien o producto terminado, se caracteriza porque

fácilmente puede asociarse al producto y representa un costo importante en la

producción de dicho artículo. Constituye el salario y las presentaciones sociales de

los trabajadores que intervienen en el proceso productivo.

Materiales indirectos: Aquellos que son necesarios para la fabricación del

producto pero que no forman parte integral del mismo, ya sea porque se utilizan

como simple suministro de fábrica, o como elemento secundario requerido dentro

del proceso.

Mano de obra indirecta: Comprende el valor correspondiente a salario básico,

prestaciones sociales y aportes patronales del personal de producción que no

interviene en el proceso de transformación de las materias primas y demás

materiales del producto terminado.

Costos indirectos de fabricación: Son todas aquellas erogaciones que no se

relacionan directamente con la manufactura, pero que son necesarios para

garantizar la buena marcha de la producción: mano de obra directa y materiales

indirectos, servicios públicos, arrendamiento del edificio de fábrica, depreciación

del edificio y del equipo de fábrica, mantenimiento del edificio y equipo de fábrica,

seguros de planta, incentivos, entre otros.

Costos fijos: Son aquellos que permanecen constantes para e rango de

producción y tiempo definidos, sin importar la fluctuación o cambio en el nivel de

actividad (producción o ventas), es decir, por mucho que varíe la producción los

costos permanecen constantes.

Costos variables: Como su nómbrelo indica son aquellos que varían de acuerdo

con los cambios en el volumen de producción o actividad.

2.4. Inventario: “El inventario es un conjunto de operaciones que se lleva a

cabo para comprobar el valor y el número de existencias de productos

almacenados en un momento determinado. Dichas actuaciones suelen

terminación con la confección de un documento que recibe también el nombre de

inventarios”2.

2 LACALLE, García Guillermo. Control y valoración de existencias (Operaciones administrativas de

compraventa). Editorial: Editex, España. Julio, 2015. Unidad 12.

Inventario periódico: “Es un inventario que se hace una vez, al final de un

periodo (semestre, año, etc.) y solo de los artículos existentes en el momento”3.

Inventario permanente: También llamado contable. Es el que se hace para llevar

a cabo un control constante de entradas y salidas. Se materializa en la ficha de

almacén.

Inventario cíclico: “Se realiza en periodos cortos de tiempos con el fin de

asegurar la eficacia de la gestión, aunque presenta el problema de que es un

sistema costoso si no está bien informatizado”4.

2.4.1. Métodos de valoración de inventarios:

UEPS: Ultimas en entrar primeras en salir (L.I.F.O.): Se basa en que los

últimos artículos que entraron a formar parte del inventario, son los primeros

en venderse, claro está en función del costo unitario, es decir, lo importante es

que el costo unitario de las últimas entradas sea el que se aplique a las

primeras salidas.

PEPS: Primeras en entrar primeras en salir (F.I.F.O.): Se basa en la

interpretación lógica del movimiento de las unidades en el sistema de

inventarios, en decir, el costo de las últimas compras realizadas es el costo

actual de las existencias, en el mismo orden en que ingresan al almacén.

PROMEDIO PONDERADO: Método de valoración razonable de aproximación

en donde se divide el saldo en unidades monetarias de las existencias, entre

el número de unidades en existencia. Este procedimiento que ocasiona que se

genere un costo medio, debe recalcularse por cada entrada al almacén.

IDENTIFICACIÓN ESPECIFICA: Inventario que consta de artículos iguales,

pero cada uno tiene una(s) característica(s) que lo distingue de los demás.

3 Ibíd., Unidad 12.

4 Ibíd., Unidad 12.

PROMEDIO SIMPLE: Método que consiste en la determinación del costo

unitario promedio sumando los costos unitarios del inventario inicial como las

compras hechas en un periodo, y el total obtenido se divide el número de

salidas ya sumadas.

RETAIL: Consiste en maneja las mercancías a precio de venta. Lo usan

negocios con venta al detalle de grandes volúmenes y para productos

terminados. El uso de Kárdex se da sin valoración porque solo se controlan las

unidades y además los artículos son homogéneos5.

2.5. Sistemas de almacenamiento e inventarios

“Es el conjunto ordenado de normas y procedimientos diseñados para

salvaguardar los diferentes tipos de materiales necesarios para la buena marcha

y operatividad de la organización”6.

2.5.1. Evolución del sistema de almacenamiento7

DÉCADA SISTEMA

1940 Manual

1950 Mecanizado

1960 Automatizado

1970 Integrado

1980 Inteligente

2.5.2. Objeto de un sistema de almacenamiento8

5 ESCOBAR, Samuel. Manual: Costeo por órdenes de producción. Editorial: Pontificia Universidad

Javeriana. Cali: 2009. 6 PORTAL, Rueda Carlos Antonio: Gestión de inventario, Stocks y Almacenes. Editorial: Asociación

Paraguay. 2011. Pág. 3. 7 Ibíd.

OBJETO CAUSAS

Solución a requerimientos propios del negocio

• Adaptación a la demanda - interna / externa - (tiempos de proceso, estacionalidad, servicio al cliente...)

• Características de los materiales / productos (perecederos, peligrosos, reciclado...)

Optimización de los recursos financieros • Reducción de costes a través del aumento del volumen operado (descuentos en compras, consolidación de transportes...)

• Reducción de costes a través de necesidades productivas (grupos utilizados en diferentes unidades de proceso...)

2.5.3. Objetivos e importancia de un sistema de almacenamiento9

La importancia de contar con un almacén se puede reflejar en los siguientes

objetivos:

Disminución de los niveles de stock

Disminución del espacio físico y maximización del volumen disponible

Optimización de la Gestión de compras

Obtención de una producción flexible con minimización de operaciones de

manipulación y transporte.

Reducción de los tiempos de proceso

Mejoramiento de la calidad del producto

Agilización de los procesos logísticos: Rapidez de entregas

Maximización del nivel de satisfacción del cliente

Fiabilidad

Reducción de tareas administrativas

Optimización de costos. Disminución de los costos asociados a la gestión

Optimización de la Gestión del nivel de la inversión del circulante

2.5.4. Un buen sistema de almacenamiento10

8 Ibíd. Pág. 4.

9 Ibíd. Pág. 4.

10 Ibíd., Pág. 4.

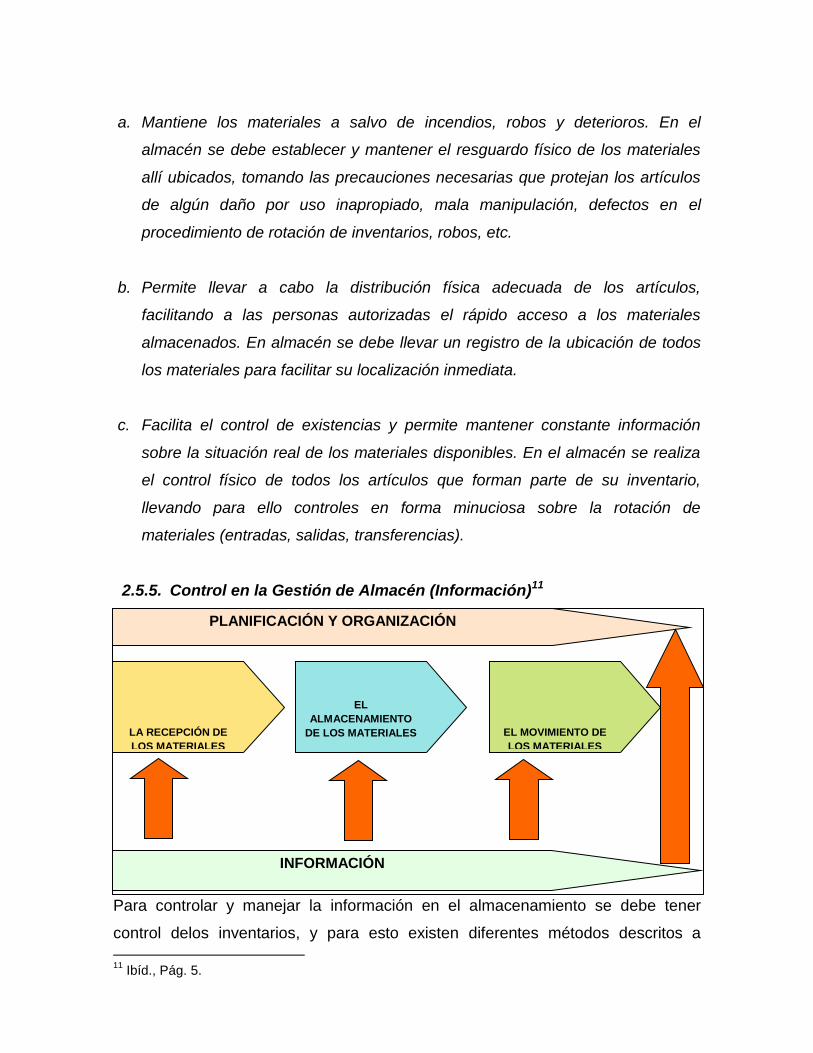

a. Mantiene los materiales a salvo de incendios, robos y deterioros. En el

almacén se debe establecer y mantener el resguardo físico de los materiales

allí ubicados, tomando las precauciones necesarias que protejan los artículos

de algún daño por uso inapropiado, mala manipulación, defectos en el

procedimiento de rotación de inventarios, robos, etc.

b. Permite llevar a cabo la distribución física adecuada de los artículos,

facilitando a las personas autorizadas el rápido acceso a los materiales

almacenados. En almacén se debe llevar un registro de la ubicación de todos

los materiales para facilitar su localización inmediata.

c. Facilita el control de existencias y permite mantener constante información

sobre la situación real de los materiales disponibles. En el almacén se realiza

el control físico de todos los artículos que forman parte de su inventario,

llevando para ello controles en forma minuciosa sobre la rotación de

materiales (entradas, salidas, transferencias).

2.5.5. Control en la Gestión de Almacén (Información)11

Para controlar y manejar la información en el almacenamiento se debe tener

control delos inventarios, y para esto existen diferentes métodos descritos a

11

Ibíd., Pág. 5.

INFORMACIÓN

PLANIFICACIÓN Y ORGANIZACIÓN

LA RECEPCIÓN DE

LOS MATERIALES

EL

ALMACENAMIENTO

DE LOS MATERIALES

EL MOVIMIENTO DE

LOS MATERIALES

continuación:

1. Tarjeta Kárdex: Es donde se registran las entradas y salidas de los materiales

y se obtiene un saldo12.

2. El sistema F.M.S.: Es el sistema de producción de fabricación pedido a

pedido que busca acelerar los sectores productivos en un sentido de rápida

atención al cliente. Transforma una operación que actúa sobre pedido en una

fabricación ágil, flexible, con plazos de entrega reducidos. Siguiendo el criterio

de Programación de las Operaciones F.M.S., el mantenimiento de inventarios

no es un asunto de vital importancia para cualquier tipo de negocio, ya sea

que este orientado a la producción o a los servicios. Si bien es cierto los

materiales o productos terminados incluidos en este sistema no están

disponibles en el momento que se les necesita, esto no implica que los

trabajadores no podrán realizar sus actividades o la empresa no podrá realizar

las ventas que necesita, dado que son materiales o productos con alto

coeficiente de variación y bajo coeficiente de repetitividad13.

3. El sistema M.R.P.: Es el sistema de producción en serie, tradicional de

programación semanal, mensual, y hasta trimestral, donde los productos son

fabricados siguiendo la tendencia histórica del consumo, con poca posibilidad

de cambio durante la ejecución del programa, siguiendo el criterio de

Programación de las Operaciones M.R.P. (Planeamiento del requerimiento de

Materiales), el mantenimiento de inventarios es un asunto de vital importancia

para cualquier tipo de negocio, ya sea que este orientado a la producción o a

los servicios. Si los materiales o productos terminados necesarios para el buen

funcionamiento de las operaciones de la empresa no están disponibles en el

momento que se les necesita, los trabajadores no podrán realizar sus

actividades o la empresa no podrá realizar las ventas que necesita, pero si se

eleva en exceso la cantidad almacenada, esto hará que se eleven los costos

12

Ibíd., Pág. 16. 13

Ibíd., Pág. 61.

financieros de la empresa y por consiguiente la empresa pierda competitividad

antes sus competidores, por consiguiente es necesario que se logre un

equilibrio proporcionando inventarios adecuados con un mínimo de impacto

financiero para el consumidor14.

4. El programa de mínimo inventario en proceso: Limpieza y orden, Maquinas

siempre disponibles, Calidad. Manejo de lotes pequeños15.

5. Sistema Kanban: “Este sistema enfocado en su parte logística es también

denominado sistema de programación justo a tiempo ( JIT - Just in Time), o

Inventario cero, y la idea básica del mismo es que los inventarios sólo existen

para ocultar problemas, por lo que prioriza la reducción de los inventarios,

quedando de esta manera los problemas expuestos, por lo que deben

comenzar a resolverse antes de hacer otra reducción de inventarios”16.

6. Sistema de programación justo a tiempo ( jit - just in time): “Producción

comandada por el proceso posterior , lo que hace que la necesidad de

fabricación fuese generada después del consumo, en la hora cierta y en las

cantidades necesarias, manejan pequeños lotes y movimientos acelerados en

las diversas fases del proceso, evitando acumulación de stocks, disminuyendo

los cuellos de botella creados durante la operación, y tornando el sector ágil y

flexible a los requerimientos de ventas. Balancea la producción diaria de los

sectores de montaje, trayendo como consecuencia el equilibrio de las áreas de

fabricación”17.

7. Automatización humanizada ( jidoka ): “Significa que el equipo no solamente

opera automáticamente, sino que si alguna anormalidad ocurre, la interrupción

de la operación es automática, con envío de información a la persona

responsable. Tiene como objetivos: Evitar exceso de producción por la

paralización del equipo, cuando la cantidad necesaria es alcanzada. Ningún

exceso debe ser producido; Prevenir la producción de piezas defectuosas,

interrumpiendo la producción, siempre que ocurriere alguna falla; Facilitar la

identificación de las anormalidades, con la paralización e inmediata

investigación para levantamiento y corrección de las causas”18.

14

Ibíd., Pág. 62. 15

Ibíd., Pág. 69. 16

Ibíd. Pág. 64. 17

Ibíd., Pág. 76. 18

Ibíd., Pág. 76.

2.6. Hoja de costos por órdenes de producción: Resume el valor de

materiales directos, mano de obra directa y costos indirectos de fabricación

aplicados para cada orden de producción dada19.

Requisición de materiales: Documento usado por el departamento de

producción para solicitar los materiales que requieren según la orden de

producción20.

Tarjeta de tiempo: Es el formato donde se lleva el registro del tiempo trabajado

de la mano de obra de cada orden de producción; se lleva un registro por cada

trabajador y cada una de las actividades que realiza en el día21.

Todas las organizaciones deben mantener un inventario actualizado, donde

incluya: las materias primas, sus productos en proceso, los suministros y los

productos terminados, para tener un control de las entradas y salidas de lo

tangible y poderlo contabilizar.

Materias primas: Son los que se combinan para realizar un producto parcial o

terminado.

Insumos: Son los materiales que no se involucran directamente en la

transformación del producto pero agregan valor.

Producto en proceso: Son los productos parcialmente ensamblados o que

necesitan un tiempo de espera mientras la materia prima cambia, se deben

mantener en un nivel muy mínimo, se generan comúnmente por los cuellos de

botella en el proceso.

19

Óp. cit., Pág. 23. 20

Ibíd., Pág. 24. 21

Ibíd., Pág. 25 y 26.

Producto terminado: Son los productos listos para la venta. Algunos productos

se pueden conservar en inventario como stock22.

2.6.1. Costo de inventario

Los inventarios traen consigo una serie de costos, como son:

Dinero

Espacio

Personal para el control de calidad, cargue y descargue,

Deterioro, daño y caducado

Hurto

El costo se puede clasificar como costo de pedido y costos de almacenaje,

valores independientes del valor de la mercancía; pero en este sistema de

inventario se manejaran dentro del concepto Costo Indirecto de Fabricación CIF,

ya que la operación de la empresa no permite aun este desglose tan detallado.

2.6.2. Costo de mercancía

Al adquirir mercancías, todas las empresas deben liquidar las facturas de compra

y determinar el método para fijar el costo de sus inventarios.

2.6.3. Factor de costo

Las facturas de compra de mercancías se liquidan aplicando un factor de costo, el

cual se obtiene tomando el valor total de la factura antes de IVA y dividiéndolo por

el valor de la mercancía a precio de lista. El factor se aplica a cada artículo

comprado para determinar su costo real de adquisición.

El valor del costo de cada artículo comprado después de aplicarle el factor de

costo, se traslada a la columna de entradas de cada tarjeta Kárdex23.

2.7. Registro de los costos indirectos24

22

MÜLLER, Max. Fundamentos de administración de inventarios. Bogotá: Norma. 2004. Traducido por: Efraín Sánchez. Capítulo 1. 23

Munera Cárdenas, Armando, Contabilidad de Costos, Colombia-Editorial norma, 2004. 24

O “carga fabril”

Los costos indirectos de fabricación (CIF) llamados también costos generales de

fabricación pueden ser:

2.7.1. Materiales indirectos

Tales como: combustibles, lubricantes, aceites, materiales de aseo, elementos de

mantenimiento y reparación; todos estos relacionados con producción.

2.7.2. Mano de Obra Indirecta

Comprende los sueldos, prestaciones sociales y aportes patronales del personal

de producción que no transforma directamente el producto tales como

supervisores, auxiliares, guardas, personal de mantenimiento.

2.7.3. Costos Indirectos de Fabricación-Presupuestados-Estimados

Predeterminados.

Generalmente las empresas parten de un presupuesto de ventas que refleja las

metas u objetivos que se esperan lograr por parte de la administración; para

satisfacer estas metas propuestas se prepara un presupuesto de producción, el

cual contiene todo el plan de requerimientos respecto a los diferentes insumos o

recursos que se utilizarán en el proceso productivo.

TASA

PREDETERMINADA =

2.7.4. Nivel de la producción.

Puede expresarse de acuerdo a las siguientes bases de aplicación

H.M.O.D. Horas de mano de obra directa; muy utilizada por las empresas

cuyas actividades son fundamentalmente manuales. Es la base más usada en

Colombia por ser la más significativa.

H.M. Horas máquina, utilizada por las empresas altamente mecanizadas.

Costo de los materiales directos. Para empresas que utilizan una sola materia

prima o muy similar.

COSTOS INDIRECTOS FABRICACIÓN

NIVEL DE PRODUCCIÓN PRESUPUESTADA

Costo de la mano de obra directa. Usada por empresas que pagan salarios

muy homogéneos.

Determinados o definidos por parte de la empresa los CIF, se hace necesario

definir la tasa predeterminada, la cual permitirá cargar los costos al producto.

2.8. Costos Generales de Producción

Comprende aquellos rubros relacionados con producción tales como: seguros,

fletes, depreciación de edificios y equipo de producción, alquileres, impuestos,

servicios públicos, entre otros. La suma de los costos por concepto de mano de

obra directa y costos indirectos de fabricación, es conocida con el nombre de

costos de conversión, o sea, los necesarios para transformar los materiales en

productos finales. “Los costos indirectos de fabricación comprenden todos los

costos de producción que no están catalogados ni como materiales directos, ni

como mano de obra directa”25.

2.9. Diagrama de proceso de operación26

Es una representación gráfica de los pasos que se siguen en toda una secuencia

de actividades, dentro de un proceso o un procedimiento, identificándolos

mediante símbolos de acuerdo con su naturaleza que se utilizan en los procesos

de manufactura o de negocios, desde la llegada de la materia prima hasta el

empaque del producto terminado. La grafica describe la entrada de todos los

componentes y sub-ensambles al ensamble principal. Dicho diagrama, ayuda para

descubrir y eliminar ineficiencias, es conveniente clasificar las acciones que tienen

lugar durante un proceso dado en cinco clasificaciones. Es una representación

gráfica de los pasos que se siguen en toda una secuencia de actividades, dentro

de un proceso o un procedimiento, identificándolos mediante símbolos de acuerdo

con su Ingeniería de Métodos; incluye, además, toda la información que se

considera necesaria para el análisis, tal como distancias recorridas, cantidad

25

Véase Hargadon y Munera op.cit.Capitulo 5. 26

NIEBEL, B. W., FREIVALDS, A. Ingeniería Industrial. Métodos, Estándares y Diseño del trabajo. Ed. Alfaomega. ED 11a. México 2004.

considerada y tiempo requerido. Con fines analíticos y como ayuda para descubrir

y eliminar ineficiencias, es conveniente clasificar las acciones que tienen lugar

durante un proceso dado en cinco clasificaciones. Estas se conocen bajo los

términos de operaciones, transportes, inspecciones, retrasos o demoras y

almacenajes.

Tabla 1. Simbología universal para la elaboración de un diagrama de operaciones.

2.10. Terminología de la empresa

Insumo Pecuario: Todo producto natural sintético o biológico, utilizado para

promover la producción pecuaria, así como para el diagnóstico, prevención,

ACTIVIDAD Y DIFINICION SIMBOLO

Almacenaje .- Ocurre cuando un objeto o grupo

de ellos son retenidos y protegidos contra

movimientos o usos no autorizados.

Actividad combinada.- Cuando se desea

indicar actividades conjuntas por el mismo

operario en el mismo punto de trabajo, los

símbolos empleados para dichas actividades se

combinan con el círculo inscrito en el cuadro.

Operación.- Ocurre cuando un objeto está

siendo modif icado en sus características, se

estáreando o agregando algo o se está

preparando para otra operación,transporte,

inspección o almacenaje. Una operacióntambién

ocurre cuando se está dando o

recibiendoinformación o se está planeando algo.

Transporte .-Ocurre cuando un objeto o grupo

de ellos son movidos de un lugar a otro, excepto

cuando tales movimientos forman parte de una

operación o inspección.

Inspección.- Ocurre cuando un objeto o grupo

de ellos son examinados para su identif icación o

para comprobar y verif icar la calidad o cantidad

de cualesquiera de sus características.

Demora.-Ocurre cuando se interf iere en el f lujo

de un objeto o grupo de ellos. Con esto se etarda

el siguiente paso planeado.

control, radiación y tratamiento de las enfermedades, plagas y otros agentes

nocivos que afecten a las especies animales o sus productos.

Alimento para Animales: Son mezclas de nutrientes elaborados en forma tal que

respondan a requerimientos de cada especie, edad y tipo de explotación a que se

destina el animal, bien sea suministrándolas como única fuente de alimento o

como suplementos o complementos de otras fuentes nutricionales.

Micro elementos: Componen este grupo, elementos minerales indispensables en

la alimentación animal en pequeñas cantidades, tales como: Hierro, zinc, yodo,

manganeso, cobalto, molibdeno, selenio, cobre y cromo.

Macro elementos: Componen este grupo, elementos minerales indispensables en

la alimentación animal, tales como: cloruro de sodio, calcio, fosforo, con la adición

de otros macro elementos y micro elementos.

Sal Mineralizada: Mezcla formada por cloruro de sodio, calcio y fosforo, así como

también otros macro y micro elementos.

Suplemento Mineral: Mezcla cuyos componentes son: calcio y fosforo, así como

también otros macro y micro elementos indispensables en la alimentación animal

quedando excluido el cloruro de sodio.

Pre mezcla: Mezcla uniforme de uno o más micro ingredientes, con excipientes la

cual se utiliza para facilitar la dispersión uniformes de micro ingredientes en una

cantidad grande de otro material o producto alimenticio. Se reconocen como pre

mezclas vitamínicas y minerales.

Aditivo: Sustancia o producto no alimenticio, utilizado para dar sabor, pigmentar,

conservar, prevenir la compactación, la oxidación, producir emulsificación o

acidificación en los alimentos. También se consideran como tales aquellas

sustancias que administradas en las raciones de los animales. Ejercen sobre los

mismos una actividad preventiva contra agentes nocivos de ocurrencia común.

Materia Prima: En toda sustancia cualquiera que sea su origen, utilizada como

componente principal o ingrediente activo, o como excipiente en la elaboración de

los insumos pecuarios.

Lote: Se entiende por lote la cantidad de insumo pecuario que se produce en un

solo ciclo de fabricación. La característica esencial del lote es su homogeneidad.

Número de Lote: Asignación de números, letras o su combinación para identificar

el lote del producto.

Control de Calidad: Conjunto de operaciones destinadas a garantizar en todo

momento la producción uniforme de lotes de productos que satisfagan las normas

de identidad, actividad, pureza e integridad dentro de los parámetros

establecidos27.

Estos son conceptos básicos para entender el contenido del documento e

igualmente contextualizar a las personas que no tienen un conocimiento profundo

sobre los costos de producción y las empresas de sales mineralizadas; pero a lo

largo del desarrollo del proyecto se describe con mayor detalle otros temas de

gran importancia para su ejecución.

27

Tomado de: http// www.ica.com. Fecha: enero 2015.

3. EMPRESA COLOMBOSALES S. A. S.

Nombre: COLOMBOSALES S. A. S.

N. I. T.: 900428785 – 2

Representante legal: Juan Martín

Dirección: Transversal 72 F # 39 F 21 Sur

Teléfono: 2 70 32 66

COLOMBOSALES S. A. S. es una empresa especializada en Sales mineralizadas

para Ganado, pensando en contribuir al mejoramiento de la cría, ceba, levante,

leche y pre mezclas del bovino. En su proceso de producción conocen la

elaboración de sales Mineralizadas. Su calidad de sal en el mercado tiene un alto

reconocimiento el cual le ha permitido tener un alto posicionamiento en el mercado

nacional. Su proceso de producción se realiza mediante la organización de los

recursos necesarios para la elaboración de la sal mineralizada, tales como:

maquinaria, materia prima, mano de obra, tiempo y servicios. Con el fin de cumplir

con:

Satisfacer la necesidad del problema.

Solución que satisface la necesidad.

Valor de los costos de la solución mencionada.

Elaboración de la sal mineralizada: comprende la parte técnica, la parte

administrativa (personal administrativa y técnico) de la empresa

COLOMBOSALES S. A. S., y la ejecución del proceso para fabricar sal

mineralizada (materia prima, mano de obra y maquinaria).

Venta y distribución de la sal mineralizada.

3.1. Actividad económica: Empresa COLOMBOSALES S. A. S. dedicada a la

fabricación de alimentos para animales, comercialización de materia prima para

animales vivos. Tiene como objetivos: 1) El diseño, fabricación, producción,

distribución, comercialización, importación y exportación de materia prima,

productos veterinarios, afines y similares 2) Prestar el asesoramiento de la

producción y mejora de todos los productos 3) Prestar asesoría en el campo

profesional a personas naturales y jurídicas para un cabal desarrollo de su

actividad social.28

3.2. Reseña histórica: Esta empresa nación en el año 2006 como una empresa

especializada en sales mineralizadas, pensado en contribuir al mejoramiento de la

cría de ceba, levante, leche, súper leche y pre-mezclas del bovino; actualmente

está ubicada en el barrio la campiña al sur de la ciudad de Bogotá. Sus socios son

del mismo núcleo familiar y en el 2011 pasó de ser una empresa limitada (Ltda.) a

una sociedad por acciones (S.A.S.).

COLOMBOSALES S.A.S. es una empresa dedicada a la fabricación de sales

mineralizadas para ganado. Cuenta con el registro ICA donde lo certifica como

“productora de sales mineralizadas para el consumo animal”. La empresa está

posicionada en el mercado agropecuario como una de las mejores en la

producción de sales para ganado.

Para lograr este es necesario el uso y la implementación de técnicas y

herramientas en todas las áreas de la organización, que le permitan satisfacer en

forma sustancial y sistemática sus procesos y operaciones a realizar de manera

óptima en la gestión de sus recursos.

Misión: Somos una Empresa comercializadora de insumos Agropecuarios,

contribuyendo al sector ganadero suministrando productos de alta calidad bajo la

supervisión de nuestro Departamento Técnico, haciendo seguimiento a todos

nuestros consumidores, para mostrar los resultados obtenidos con nuestros

productos, generando una cadena de valor agregado a nuestros clientes en áreas

28

Cámara de comercio de Bogotá. R046128868.

agrícolas y pecuaria, en la zonas donde hacemos presencia contribuyendo a crear

una cultura de productividad, rentabilidad, confianza y responsabilidad.

Visión: En los próximos años buscamos consolidar nuestro reconocimiento y

liderazgo para posicionarnos como la empresa líder en la distribución y

comercialización de insumos agrícolas y pecuarios en Colombia, no por el

volumen de ventas sino por la calidad, que redundara en beneficio de todos los

ganaderos satisfaciendo así, las expectativas del sector y para el año 2020 ser

una empresa nacional, dinámica, sólida y rentable, con crecimientos superiores a

los alcanzados por la competencia en cobertura, a través de sus puntos de venta

logrando un excelente servicio orientado al cliente en aspectos de logística y

entrega oportuna de nuestros productos.

Valores: Proactividad, Pertenecía, Respeto, Ética, Valor agregado, Trabajo en

equipo, Lealtad.

Política de Calidad: COLOMBOSALES S.AS: Está comprometida en satisfacer

las necesidades y expectativas de los ganaderos mediante el uso de materias

primas de excelente calidad y procesos de producción de alta eficacia técnica. Las

formulaciones para cada región se basan en estudios bromatológicos realizados

en los diferentes climas de nuestro suelo Colombiano y están supervisadas por

profesionales idóneos de vasta experiencia en nutrición ganadera y equina.

Garantizamos nuestras materias primas y productos terminados brindando un

seguimiento técnico y acompañamiento pos venta, en pro de la ganadería

colombiana.

3.3. Productos: En la compañía la variedad de productos está dada por el nivel

de concentración del fosforo en cada mezcla.

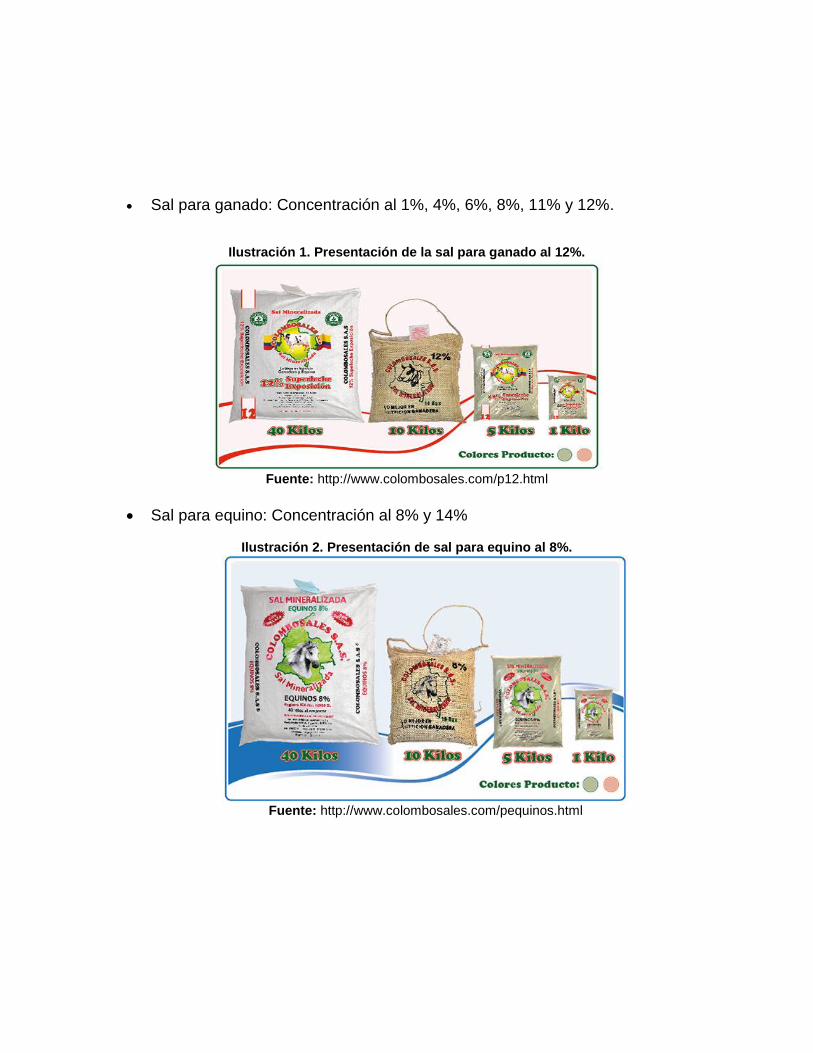

Sal para ganado: Concentración al 1%, 4%, 6%, 8%, 11% y 12%.

Ilustración 1. Presentación de la sal para ganado al 12%.

Fuente: http://www.colombosales.com/p12.html

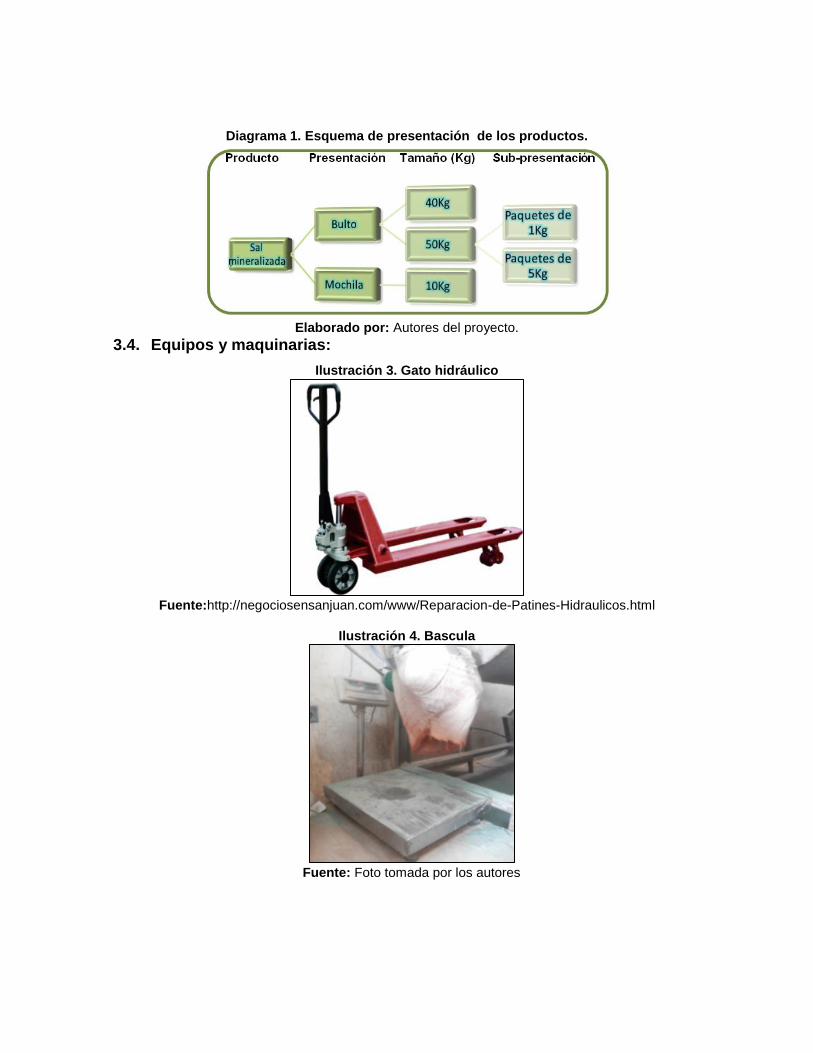

Sal para equino: Concentración al 8% y 14%

Ilustración 2. Presentación de sal para equino al 8%.

Fuente: http://www.colombosales.com/pequinos.html

Diagrama 1. Esquema de presentación de los productos.

Elaborado por: Autores del proyecto.

3.4. Equipos y maquinarias:

Ilustración 3. Gato hidráulico

Fuente:http://negociosensanjuan.com/www/Reparacion-de-Patines-Hidraulicos.html

Ilustración 4. Bascula

Fuente: Foto tomada por los autores

Ilustración 5. Equipos de computo

Fuente:http://desarrollotecnopro.blogspot.com/2011/10/equipos-de-computo.html

Ilustración 6. Camiones

Fuente:http://villavicencio.saintclassified.com.co/villavicencio-de-acarreo-y-transporte-de-carga-

mudanzas-mercancas-alimentos-y-camiones-tipo-y-nacional-en-ad-11994#pics

Ilustración 7. Selladora de plástico

Fuente: Foto tomada por los autores

Ilustración 8.Loteadora

Fuente: Fotos tomadas por los autores

Ilustración 9. Mezcladora

Fuente: Fotos tomadas por los autores

Ilustración 10. Gramera

Fuente: Foto tomada por los autores

Ilustración 11. Cosedora

Fuente: Foto tomada por los autores

3.5. Materias primas: Todos estos productos se incluyen en la mezcla del

producto final.

Tabla 2. Materias primas

N° MATERIA PRIMA

DESCRIPCIÓN

MACROMINERALES

1 Sulfato de Zinc

Vitriolo blanco, vitriolo de Goslar, Goslarita o caparrosa blanca es un compuesto químico cristalino, incoloro y soluble en agua, de fórmula ZnSO4, aunque siempre va acompañado de un determinado número de

moléculas de agua de hidratación.

2 Sulfato de Magnesio

Es un compuesto químico que contiene magnesio, y cuya fórmula es Mg SO4·7H2O. El sulfato de magnesio sin hidratar MgSO4 es muy poco frecuente y se emplea en la industria como agente secante. Por esta razón, cuando se dice «sulfato de magnesio» se entiende implícitamente la sal hidratada.

3 Azufre Elemento químico, de número atómico 16, masa atómica 32,064 y símbolo S ; es un no metal de color amarillo pálido y olor desagradable, que se encuentra en la naturaleza tanto en forma libre como combinado con otros elementos; se usa para la obtención de ácido sulfúrico, para fabricar fósforos, caucho vulcanizado, etc. y, en medicina para la elaboración de sulfamidas y pomadas tópicas

4 Carbonato de Fosforo

Es un fosfato monodicalcico, es un fosfato de Alta Disponibilidad Biológica (100%) y de muy buena palatabilidad, Fabricado a partir de reacción química con ácido clorhídrico y no requiere adicionar calcio para balancear la ración.

5 Cloruro de Sodio

Es un compuesto químico con la fórmula NaCl. El cloruro de sodio es una de las sales responsable de la salinidad del océano y del fluido extracelular de muchos organismos. También es el mayor componente de la sal comestible, es comúnmente usada como condimento y conservante de comida.

6 Carbonato de Calcio

El carbonato de calcio es un suplemento alimenticio usado cuando la cantidad de calcio consumido a través del régimen alimenticio no es suficiente. El calcio es necesario para mantener sanos los huesos, músculos, el sistema nervioso y el corazón.

7 Óxido de hierro

El óxido de hierro rojo micronizado ultra puro es apto como material colorante para todo tipo de aplicaciones. Este pigmento, de color muy intenso, es muy resiste a la luz y apropiado para todo tipo de técnicas.

9 Saborizante Los saborizantes son preparados de sustancias que contienen los principios sápido-aromáticos, extraídos de la naturaleza (vegetal) o sustancias artificiales, de uso permitido en términos legales, capaces de actuar sobre los sentidos del gusto y del olfato, pero no exclusivamente, ya sea para reforzar el propio

10 Melaza Sustancia espesa, dulce y de color oscuro que queda como residuo de la cristalización del azúcar de caña; se emplea como alimento y en la elaboración de ron.

MICROMINERALES

1 Yoduro de potasio

Es una sal cristalina de fórmula KI, usada en fotografía y tratamiento por radiación. Al ser menos higroscópica que el yoduro de sodio, es más utilizada como fuente de ion yoduro

2 Selenito de Sodio

Es una sal y el compuesto de selenio soluble en agua más común. EL Selenito de sodio por lo general se prepara mediante la reacción de dióxido de selenio con hidróxido de sodio

3 Carbonato de Cobalto

Es insoluble en el agua y en el amoniaco; sin embargo es buena la solubilidad en los ácidos. El Cobalto carbonato se utiliza en la zootecnia como integrador y para la preparación de otras Sales de cobalto o de pigmentos de cobalto.

Elaborado por: Autores del proyecto.

3.6. Proceso productivo: Las sales mineralizadas constituyen un elemento de

suma importancia en cualquier finca destinada a la producción de leche y/o carne,

pues ejercen acciones importantes en el metabolismo y nutrición del organismo.

Por lo tanto, mantienen la salud, estimulan el crecimiento y promueven un elevado

rendimiento en la producción, la deficiencia de minerales por un largo tiempo

causa lo que se denomina enfermedad carencial, la cual implica un tratamiento

costoso, pudiendo evitarse a través de una buena suplementación de minerales,

es por esta razón que conocer el proceso de las sales mineralizadas ayuda a

identificar lo que se necesita y así obtener unas bases para calcular el costo del

producto final. El proceso de elaboración es el mismo en la forma secuencial, lo

único que varía son los porcentajes de materias primas en este caso de los

minerales que van en la mezcla. Las regiones más apartadas de la capital

compran este producto a un costo elevado ya que inicial mente para la fabricación

de la sal mineralizada se debe traer la sal marina de la costa atlántica llevando al

incremento de este producto por el transporte, para llegar al consumo, es

importante destacar que los CIF, en general se benefician cuando se acuerdan

cargas compensadas, aprovechando el retorno del transportes, lo que constituye

una oportunidad para mejorar así la oferta.

3.6.1. Diagrama de Operación de Proceso de las sales mineralizadas

Este enunciado Contiene la mayor parte de la información relacionada al proceso

de fabricación, con esta información es posible obtener medidas de tiempos,

distancias y demoras que se presentan en el procesos de Producción. Mediante el

análisis de estos datos es posible generar nuevos métodos y estrategias para la

optimización del proceso de producción si así se requiere o disponga el propietario

ya que es mediante este diagrama que se puede observar que le proceso

productivo de la sal mineralizada en COLOMBOSALES S.A.S., es un proceso

lineal, el recorrido que tiene la materia prima dentro del proceso productivo, no es

muy variable ya que puede observar que existen varias etapas del proceso de

producción de la sal, como almacenamiento, trasportes operaciones e

inspecciones. En el diagrama de COLOMBOSALES se tiene 2 demora, 1

. almacenamiento, 6 operaciones, 3 transportes y 2 inspecciones

Diagrama 2. Proceso de Operación de la elaboración de la sal Mineralizada.

Elaborado por: Autores del proyecto.

ACTIVIDAD TIEMPO

(MIN)

DISTANCIA

(MTS)DESCRIPCION

SE ENTREGA EL

PRODUCTO AL

CLIENTE FINAL

ENTRAGA

FINAL

60 10SE CARGA AL

CAMION

CARGUE DE

CAMION

2SE REVISA LA ORDEN

DE PRODUCCION

OR D EN D E

P R OD UC C ION

MATERIA

PRIMA

MAQUINA

MEZCLADORA

8 30SE ALMACENA

SEGÚN SU

CLASIFICACION

5

0,30

Seg.

SE COCEN LOS

SACOS DE

POLIPROPILENO

0,10

Seg.10

SE LLEVA EL

PRODUCTO A

ALMACENAMIENTO

10PROCESO DE

MEZCLADO EN PUNTO

0,30

Seg.

SE PESAN LOS

SACOS 40K, 50K Y

10K

10SE LLENA LA

MEZCLADORA DE

MINERALES

15PROCESO DE

MEZCLADO EN PUNTO

SE REVISA LA ORDEN

DE PRODUCCION

SE ALMACENA

INSUMOS RECIVIDOS10

10 10TRANSPORTE A LA

MAQUINA

OR D EN D E

P R OD UC C ION

M A T ER IA

P R IM A

M A QUIN A

M EZ C LA D OR A

ALISTAR

MAQUINA

M EZ C LA N D O

EMPAQUE

PESO

SELLADO

ALMACENAMI

ENTO P.T

A LM A C EN A M I

EN T O D E

M A T ER IA S

P R IM A S

SIMBOLO

UBICACIÓN: COLOMBOSALES S.A.S. RESUMEN

ACTIVIDAD ACTUAL

OPERACIÓN

TRANSPORTE

DEMORA

60

ACTIVIDAD: PRODUCCION DE SAL

MINERALIZADA

INSPECCION

ALMACENAJE

TIEMPO

DISTANCIA

6

3

2

2

1

250,7

R EC EP C ION

D E M A T ER IA S

P R IM A S120

SE RECIBEN LAS

MATERIAS PRIMAS

PEDIDAS

Esta herramienta permitió observar los movimientos y tiempos de los operarios,

con la finalidad de describir el proceso de producción de la Sal Mineralizada en

COLOMBOSALES S. A. S. donde se evidencio las fallas presentes en dicho

proceso, brindándose de esta forma las propuestas claves, sencillas y económicas

a la empresa.

El desperdicio de la materia prima se diagnosticó como la irregularidad más

significativa observada durante el estudio, atribuyéndose a los factores que

intervienen en el proceso de producción, por lo que, la propuesta se basa en el

uso de equipos y utensilios que faciliten el trabajo y la disminuyen la pérdida del

producto, al igual, que le permitirá a la Empresa optimizar sus procesos

garantizando el éxito, la calidad y aceptación del producto que en ella se realiza.

3.7. Proveedores

COLOMBOSALES ha formulado la línea de sales mineralizadas reforzada con

elementos como: Cobre, Zinc, Cobalto, Selenio, Manganeso, fosforo, etc., lo que

garantiza una excelente reproducción de sus animales para que sus clientes

tengan una satisfacción y una excelente calidad en su producto, donde se podrá

ver resultados en sus animales teniendo un mejor pelaje, mejor condición de

pezuñas, mejores tasas reproductivas y unos mejores rendimientos productivos.

Los proveedores con los que se cuentan actual mente permiten un pago de

contado a estos en el momento de la entrega del producto (Materia Prima),

aunque es muy común que el pago se aplace a 30, 60 o 90 días. Con este

aplazamiento, COLOMBOSALES S. A. S. busca obtener un tiempo para poder

conseguir más liquidez realizando su negocio, antes de tener que pagar a su

proveedor.

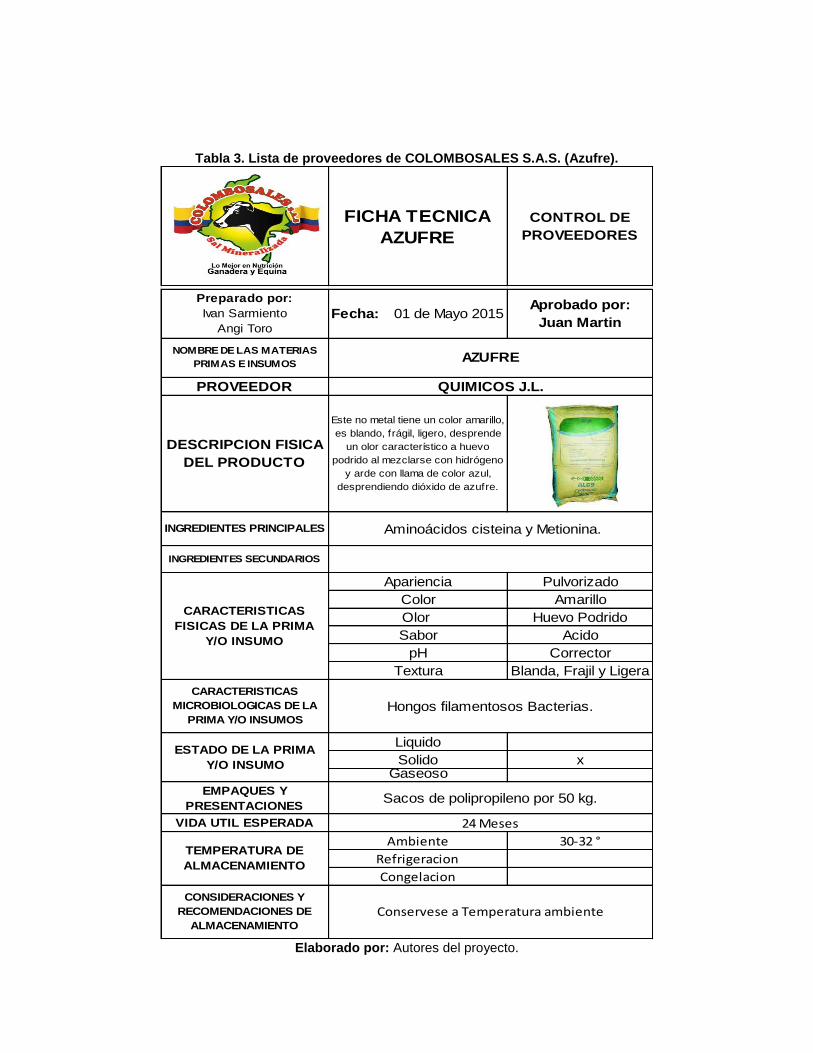

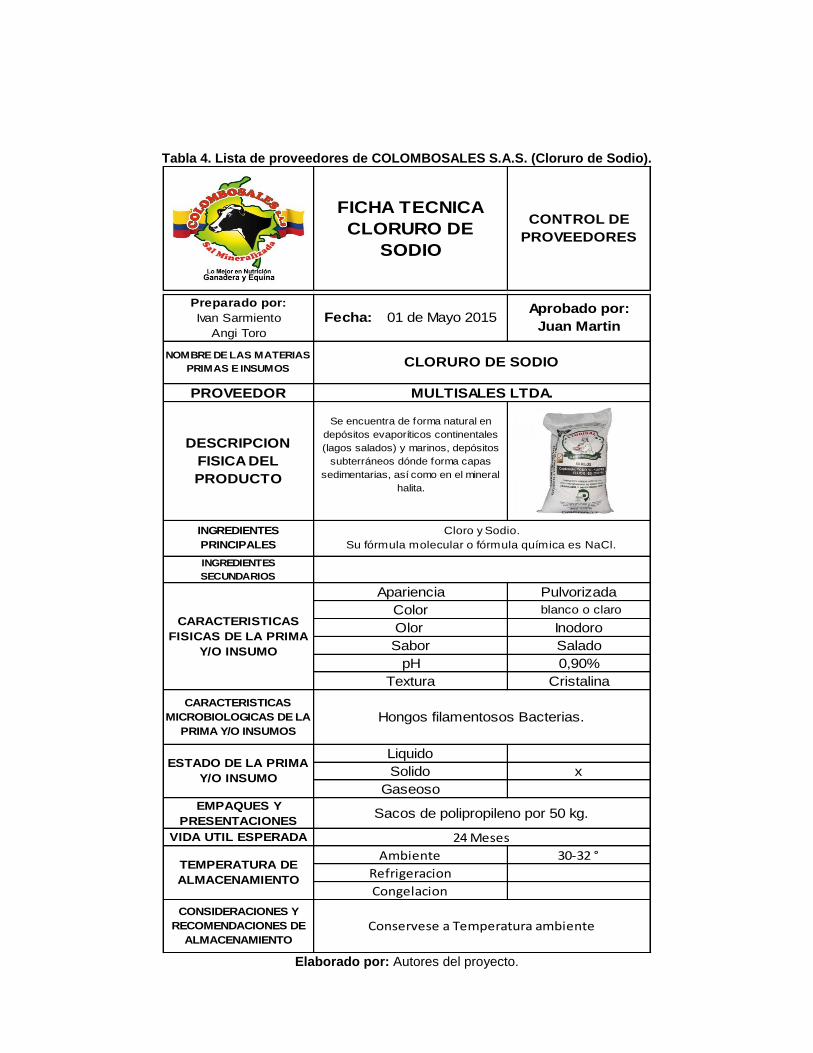

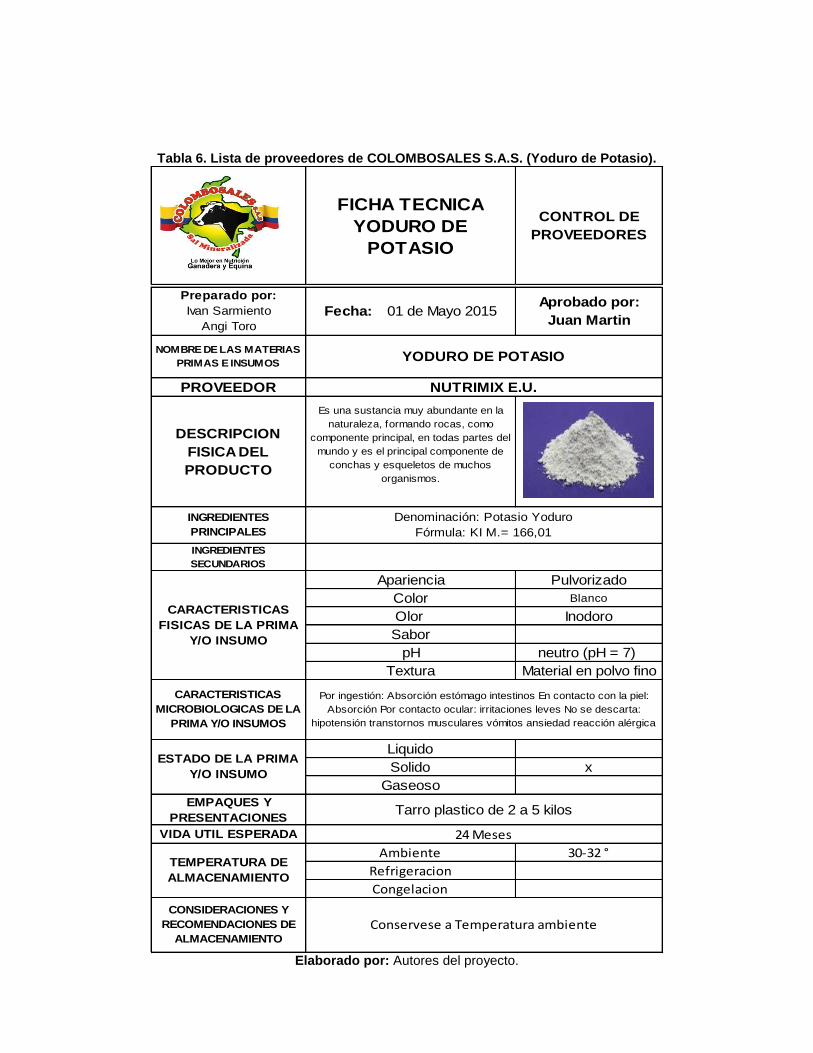

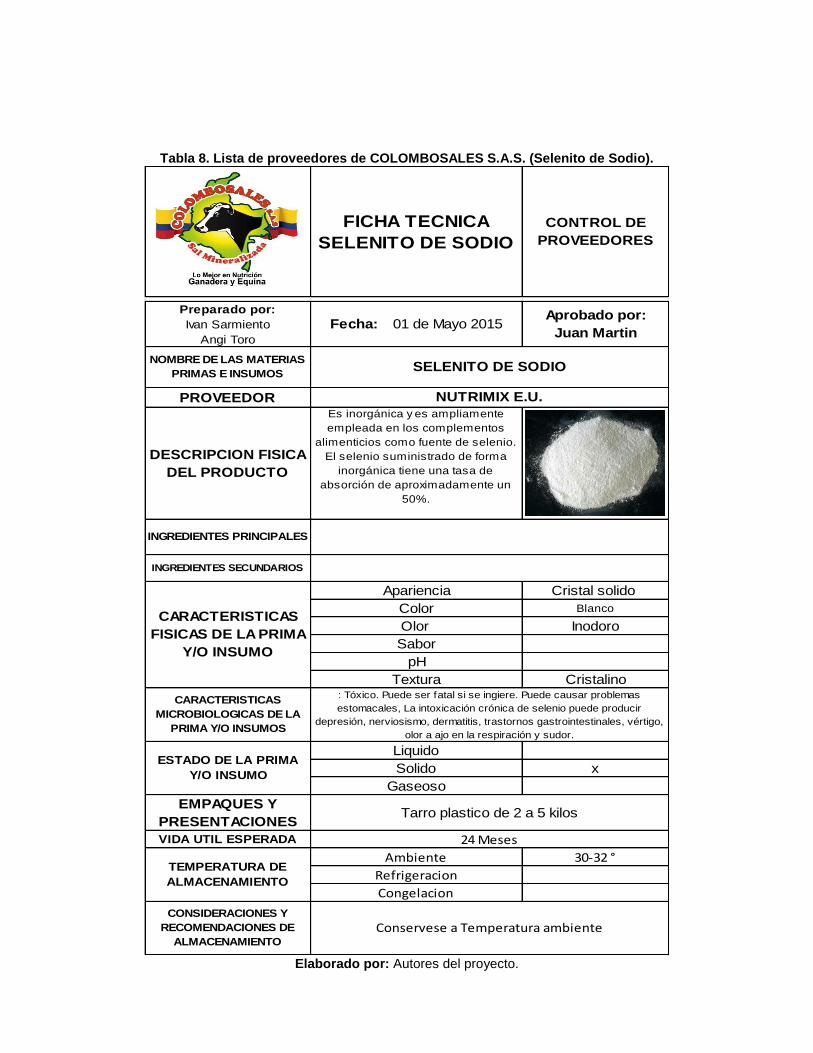

Tabla 3. Lista de proveedores de COLOMBOSALES S.A.S. (Azufre).

Elaborado por: Autores del proyecto.

FICHA TECNICA

AZUFRE

CONTROL DE

PROVEEDORES

PROVEEDOR

DESCRIPCION FISICA

DEL PRODUCTO

Este no metal tiene un color amarillo,

es blando, frágil, ligero, desprende

un olor característico a huevo

podrido al mezclarse con hidrógeno

y arde con llama de color azul,

desprendiendo dióxido de azufre.