Distinción Memoria Anual Bci Mejor Banco Bci Empresa …5 Saldos de Operaciones al 31 de Diciembre...

56

1 Distinción Memoria Anual Por tercer año consecutivo la memoria de la Corporación Bci correspondiente al año 1997 se ubicó entre los tres primeros lugares del Concurso Anual de Memorias de Sociedades Anónimas Abiertas organizado por Editorial Gestión y Price Waterhouse. “Muchas de sus memorias están siendo consideradas como ejemplo de la manera como se deben registrar y presentar estados contables o de la forma como los Presidentes de las empresas se dirigen a sus accionistas”. Señor Luis Riveros, Rector de la Universidad de Chile y miembro del jurado. Revista Gestión N° 285, diciembre 1998. Bci Mejor Banco Después del análisis efectuado a los bancos chilenos por los bancos de inversión de USA, la revista especializada en mercados financieros latinoamericanos, Latin Finance, distinguió al Banco de Crédito e Inversiones, Bci, como el mejor banco chileno. “Latin Finance eligió a Bci como el mejor banco en Chile porque está aplicando muy exitosamente su estrategia de alcanzar buen crecimiento con bajo riesgo y alto retorno sobre el capital”. Revista Latin Finance N° 101, octubre 1998. Bci Empresa Destacada Con motivo de la celebración de su vigésimo aniversario, el Diario Estrategia calificó a Bci dentro de las empresas de más destacado desempeño en los últimos veinte años de historia económica del país. “Claros en el énfasis de prestar el mejor y más diversificado servicio a sus clientes, en su destacada historia, que lo sitúa como uno de los bancos más rentables y eficientes de la plaza”. Diario Estrategia, 14 de diciembre de 1998.

Transcript of Distinción Memoria Anual Bci Mejor Banco Bci Empresa …5 Saldos de Operaciones al 31 de Diciembre...

1

Distinción Memoria AnualPor tercer año consecutivo la memoria de la Corporación Bci correspondiente al año 1997 se

ubicó entre los tres primeros lugares del Concurso Anual de Memorias de Sociedades Anónimas

Abiertas organizado por Editorial Gestión y Price Waterhouse.

“Muchas de sus memorias están siendo consideradas como ejemplo de la manera como se

deben registrar y presentar estados contables o de la forma como los Presidentes de las

empresas se dirigen a sus accionistas”.

Señor Luis Riveros, Rector de la Universidad de Chile y miembro del jurado.Revista Gestión N° 285, diciembre 1998.

Bci Mejor BancoDespués del análisis efectuado a los bancos chilenos por los bancos de inversión de USA, la

revista especializada en mercados financieros latinoamericanos, Latin Finance, distinguió al

Banco de Crédito e Inversiones, Bci, como el mejor banco chileno.

“Latin Finance eligió a Bci como el mejor banco en Chile porque está aplicando muy exitosamente

su estrategia de alcanzar buen crecimiento con bajo riesgo y alto retorno sobre el capital”.

Revista Latin Finance N° 101, octubre 1998.

Bci Empresa DestacadaCon motivo de la celebración de su vigésimo aniversario, el Diario Estrategia calificó a Bci dentro

de las empresas de más destacado desempeño en los últimos veinte años de historia económica

del país.

“Claros en el énfasis de prestar el mejor y más diversificado servicio a sus clientes, en su

destacada historia, que lo sitúa como uno de los bancos más rentables y eficientes de la plaza”.

Diario Estrategia, 14 de diciembre de 1998.

2

Cuando el objetivo es claro, la forma delograrlo se facilita. Es por eso que nuestraactuación está impregnada de dedicación,

profesionalismo, entusiasmo y respeto.

En esa forma, la empresa persiguealcanzar la satisfacción de sus clientes,

accionistas y colaboradores.

Dirección Casa Matriz: Huérfanos 1134 - Casilla 136 D - Teléfono (Mesa Central) 692 7000.Tele x Chile: 241 356 CREDI CL - 241 304 CREBC CL. - 241 303 CREBC CL

VTR Transradio: 340 373 BANCRE CK - 340 246 BANCRE CK - 340 294 BANCRE CK SWIFT : CREDCLRMFax: 699 0729 - 672 8666Internet: http://www.bci.cl

3

4

6

8

13

14

20

26

30

35

36

39

40

46

56

Resumen Financiero

Directorio

Carta del Presidente

Principales Accionistas

Administración

Actividades Bci Servicios Crédito y Riesgo Proyecto Sucursales 2000 Aplicaciones Tecnológicas Campaña Publicitaria TBanc

Análisis Financiero Resultado Comparativo Rentabilidad Indice de Gastos de Apoyo Eficiencia Operacional Riesgo de Cartera Recursos Patrimoniales

Sociedades Filiales Bci Leasing S.A. Bci Administradora de Fondos Mutuos S.A. Bci Corredores de Seguros S.A. Bci Corredor de Bolsa S.A. Bci Asesoría Financiera S.A. Compañía de Normalización de Créditos – Normaliza S.A.

Situación Tributaria del Dividendo 1998

Relaciones Laborales

Villa Jorge Yarur Banna

Análisis Económico La Economía en el País La Economía en el Mundo

Red de Sucursales

Estados Financieros Estados Financieros Consolidados Estados Financieros Bci

• • • • • •

• • • • • •

• • • • • •

• •

• •

4

Resumen Financiero

5

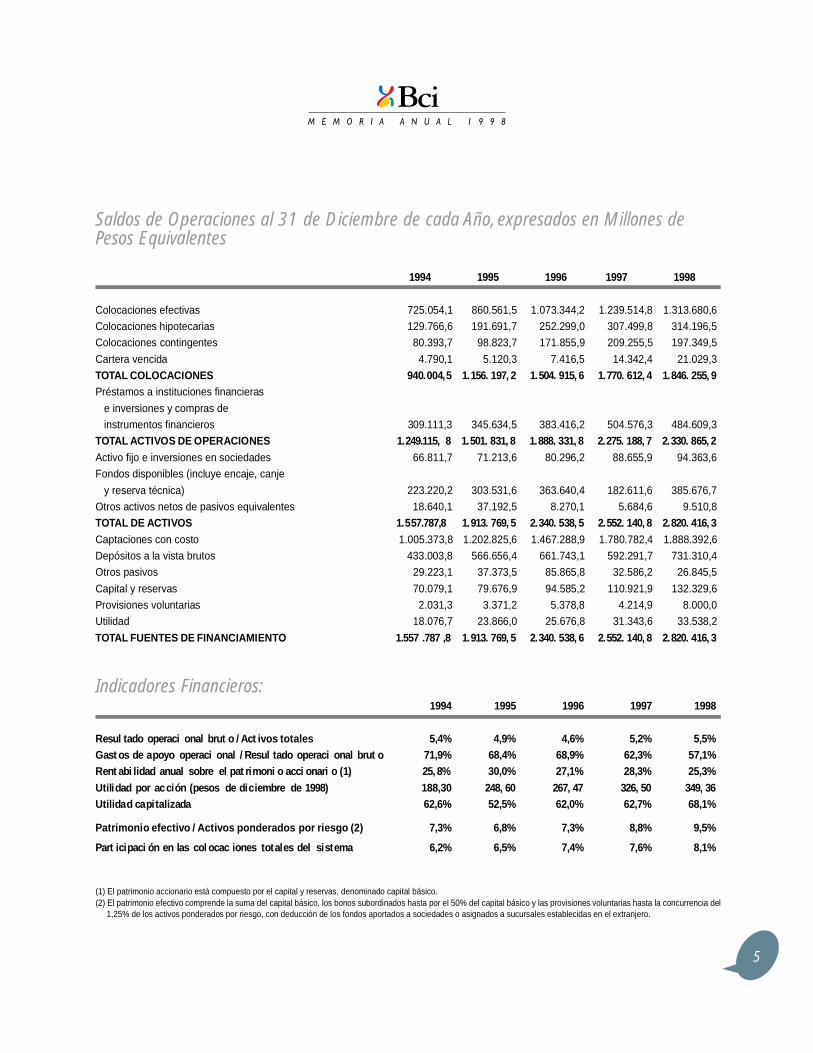

Saldos de Operaciones al 31 de Diciembre de cada Año, expresados en Millones dePesos Equivalentes

1994 1995 1996 1997 1998

Colocaciones efectivas 725.054,1 860.561,5 1.073.344,2 1.239.514,8 1.313.680,6

Colocaciones hipotecarias 129.766,6 191.691,7 252.299,0 307.499,8 314.196,5

Colocaciones contingentes 80.393,7 98.823,7 171.855,9 209.255,5 197.349,5

Cartera vencida 4.790,1 5.120,3 7.416,5 14.342,4 21.029,3

TOTAL COLOCACIONES 940.004,5 1.156. 197, 2 1.504. 915, 6 1.770. 612, 4 1.846. 255, 9Préstamos a instituciones financieras

e inversiones y compras de

instrumentos financieros 309.111,3 345.634,5 383.416,2 504.576,3 484.609,3

TOTAL ACTIVOS DE OPERACIONES 1.249.115, 8 1.501. 831, 8 1.888. 331, 8 2.275. 188, 7 2.330. 865, 2Activo fijo e inversiones en sociedades 66.811,7 71.213,6 80.296,2 88.655,9 94.363,6

Fondos disponibles (incluye encaje, canje

y reserva técnica) 223.220,2 303.531,6 363.640,4 182.611,6 385.676,7

Otros activos netos de pasivos equivalentes 18.640,1 37.192,5 8.270,1 5.684,6 9.510,8

TOTAL DE ACTIVOS 1.557.787,8 1.913. 769, 5 2.340. 538, 5 2.552. 140, 8 2.820. 416, 3Captaciones con costo 1.005.373,8 1.202.825,6 1.467.288,9 1.780.782,4 1.888.392,6

Depósitos a la vista brutos 433.003,8 566.656,4 661.743,1 592.291,7 731.310,4

Otros pasivos 29.223,1 37.373,5 85.865,8 32.586,2 26.845,5

Capital y reservas 70.079,1 79.676,9 94.585,2 110.921,9 132.329,6

Provisiones voluntarias 2.031,3 3.371,2 5.378,8 4.214,9 8.000,0

Utilidad 18.076,7 23.866,0 25.676,8 31.343,6 33.538,2

TOTAL FUENTES DE FINANCIAMIENTO 1.557 .787 ,8 1.913. 769, 5 2.340. 538, 6 2.552. 140, 8 2.820. 416, 3

Indicadores Financieros:1994 1995 1996 1997 1998

Resul tado operaci onal brut o / Act ivos totales 5,4% 4,9% 4,6% 5,2% 5,5%Gast os de apoyo operaci onal / Resul tado operaci onal brut o 71,9% 68,4% 68,9% 62,3% 57,1%Rent abi lidad anual sobre el pat rimoni o acci onari o (1) 25, 8% 30,0% 27,1% 28,3% 25,3%Utilidad por acción (pesos de diciembre de 1998) 188,30 248, 60 267, 47 326, 50 349, 36Utilidad capitalizada 62,6% 52,5% 62,0% 62,7% 68,1%

Patrimonio efectivo / Activos ponderados por riesgo (2) 7,3% 6,8% 7,3% 8,8% 9,5%

Part icipaci ón en las col ocac iones totales del sistema 6,2% 6,5% 7,4% 7,6% 8,1%

(1) El patrimonio accionario está compuesto por el capital y reservas, denominado capital básico.(2) El patrimonio efectivo comprende la suma del capital básico, los bonos subordinados hasta por el 50% del capital básico y las provisiones voluntarias hasta la concurrencia del 1,25% de los activos ponderados por riesgo, con deducción de los fondos aportados a sociedades o asignados a sucursales establecidas en el extranjero.

5

6

Enfoques diferentes, experiencia y visión de futuro son algunas de

las cualidades de nuestro Directorio para guiar el Banco.

7

D i r e c t o r i oLos miembros del Directorio fueron elegidos en la Junta Ordina-

ria de Accionistas celebrada el 24 de Marzo de 1998 para ejer-

cer sus funciones durante un período de tres años.

El Directorio, reunido a continuación de la Junta de Accionistas,

agradeció y dejó testimonio de la valiosa participación y extraor-

dinario apoyo aportado al Banco por el ex Director señor Juan

Esteban Musalem Aiach, que con anterioridad también desem-

peñó los cargos de Fiscal y Gerente General en forma sucesiva.

En la Junta, se destacó la activa participación de los represen-

tantes de las Administradoras de Fondos de Pensiones, quienes

otorgaron su aprobación a las materias tratadas y en la elección

de Directorio inclinaron sus votos por el señor Manuel Valdés

Valdés.

LUIS ENRIQUE YARUR REYPresidente

MODESTO COLLADOS NUÑEZVicepresidente

JUAN MANUEL CASANUEVA PRENDEZDirector

JORGE CAUAS LAMADirector

PEDRO CORONA BOZZODirector

SERGIO DE AMESTI HEUSSERDirector

HUMBERTO DEL FAVERO COMISDirector

DIONISIO ROMERO SEMINARIODirector

MANUEL VALDES VALDESDirector

DE PIE, de izquierda a derecha: Lionel Olavarría Leyton, Pedro Corona Bozzo, Luis Enrique Yarur Rey y Juan Manuel Casanueva Préndez.SENTADOS, de izquierda a derecha: Jorge Cauas Lama, Sergio de Amesti Heusser, Modesto Collados Núñez, Humberto del Fávero Comis, Manuel ValdésValdés y Dionisio Romero Seminario.

7

8

Nuestro presidente trabaja con esmero para situar a Bci

en un gran sitial.

9

Señores Accionistas:

El período anual 1998 transcurrió con sobresaltos económicos y financieros importantes, por cuanto la crisis de los

países de Asia, iniciada en el segundo semestre de 1997, se extendió durante 1998 al resto del mundo y desde luego,

a la economía chilena, afectando especialmente su comercio exterior y el flujo de capitales externos. Las exportaciones

chilenas hacia ese continente sufrieron una fuerte disminución, al tiempo que se encareció el crédito externo que recibe

el país.

Los efectos en el sector financiero y en la actividad del país se hicieron sentir rápidamente, con motivo de las medidas

adoptadas por el Banco Central de Chile, tanto para soportar las repercusiones de la crisis internacional como para

contrarrestar el crecimiento del gasto de la economía interna. Me refiero, entre otras medidas, al aumento inducido por

el organismo emisor a la tasa de interés de referencia monetaria, que desde un nivel de 6,5% anual sobre la variación de

la unidad de fomento, que registraba al iniciarse el año 1998, cerró en diciembre con un 7,8%, pero después de alcanzar

un 14% real en septiembre de 1998. Entre otras consecuencias, el alza del costo financiero interno y el aumento del tipo

de cambio, también redujeron las importaciones de bienes y servicios.

La menor actividad económica y el alto costo del crédito desmejoraron la cartera de colocaciones de la banca chilena,

aunque su posición financiera y los resguardos crediticios adoptados, le han permitido enfrentar con normalidad las

dificultades de los deudores.

En el caso de Bci, los efectos en su cartera se demostraron principalmente en el aumento del indicador de riesgo,

mayores castigos de créditos y nuevas provisiones por riesgo adicional al que resulta de su clasificación de cartera. Al

comparar con el año 1997, pero sin considerar la aplicación de provisiones voluntarias que se efectuó en ese ejercicio,

el gasto por estos conceptos aumentó de $16.428 millones a $26.924 millones, es decir, un 63,9%. Sin embargo, el

indicador de riesgo de la cartera del sistema financiero al 31 de octubre de 1998, alcanzaba en promedio a 1,50%,

mientras que el indicador de Bci cerró en 1,07% en diciembre de 1998. Por su parte, la relación entre la cartera vencida

y las colocaciones totales del sistema financiero a noviembre de 1998, sin préstamos interbancarios, registraba un

1,47%, en tanto que la relación de Bci, se ubicó en 1,14% a diciembre de 1998.

C a r t a d e l P r e s i d e n t e

9

10

A pesar del efecto negativo causado por el aumento de las provisiones y castigos de la cartera de colocaciones, Bci

obtuvo importantes ingresos operacionales, que afortunadamente cubrieron con creces las citadas pérdidas. Es así

como el margen de operación, neto de gastos de apoyo operacional, aumentó en $16.567 millones, suma que represen-

ta un 33,4% más que la registrada en diciembre de 1997.

Otro aspecto importante de señalar es el mayor grado de eficiencia operacional conseguida en 1998. En efecto, los

gastos de apoyo operacional en relación con el margen financiero representaron en 1998 un 57,1%, mientras que en

1997 este índice registró un 62,3%.

En estas condiciones, el ejercicio anual mostró una utilidad de $33.538 millones, un 7% superior a la obtenida en 1997.

Sin embargo, el aumento de las utilidades, comparadas antes de rebajar las provisiones voluntarias constituidas en

ambos ejercicios, es de 11,5%. Las provisiones voluntarias registradas al cierre de 1998 muestran un saldo de $8.000

millones, al tiempo que en 1997 alcanzaron a $4.215 millones. Es oportuno recordar que las provisiones voluntarias

forman parte del patrimonio efectivo que se utiliza para determinar la capacidad operacional y la solvencia de las institu-

ciones financieras.

Un hecho importante que debo destacar, en relación con la utilidad obtenida, se refiere a la determinación del impuesto

a la renta. Este año la provisión para pagar ese gravamen se elevó a la alta suma de $8.063 millones, debido a que el

impuesto se aplica a la mayor parte de las provisiones constituidas con cargo a los resultados. El gravamen se justifica

tratándose de provisiones voluntarias, pero no así respecto de las provisiones de carácter obligatorio constituidas para

cubrir el riesgo de la cartera de colocaciones a que me referí anteriormente, puesto que obedecen a metodologías e

instrucciones precisas impartidas por la Superintendencia de Bancos e Instituciones Financieras y representan una

disminución del activo.

En todo caso, la rentabilidad obtenida este año sobre el patrimonio accionario fue de 25,3%, relación que aumenta a un

28,3% antes de rebajar los importes destinados a provisiones voluntarias. A diciembre de 1998 el sistema financiero, sin

considerar Bci, presentó una rentabilidad de 10,8%.

En cuanto a volúmenes de operación, durante 1998 Bci mantuvo sus características fortalezas financieras, ya que el

conjunto de recursos compuesto por sus bases patrimoniales y por los fondos depositados a la vista, netos de documen-

tos en canje, representaron en promedio el 25,1% del total de las fuentes de financiamiento. De igual modo, Bci continuó

liderando el mercado de las cuentas corrientes, manteniendo el mayor número de cuentas en moneda chilena entre

todas las entidades bancarias del país, participando con 206.510 cuentas que representan el 16,2% del total, según

información a noviembre de 1998 de la Superintendencia de Bancos e Instituciones Financieras. Los activos totales, en

tanto, netos de provisiones sobre colocaciones, alcanzaron la suma de $2.820.416 millones al 31 de diciembre de 1998,

un 10,5% superior al nivel registrado en la misma fecha del año anterior.

10

11

Por su parte, las utilidades obtenidas en 1998 permitirán capitalizar recursos suficientes para ubicar el indicador de

solvencia, medido por la relación entre el patrimonio efectivo y los activos ponderados por riesgo, en un factor superior

a 10% después de cumplir los niveles de operación presupuestados para el año 1999.

Luego de la cuenta financiera que he dado a conocer paso a referirme a diversos sucesos relacionados con Bci, ocurri-

dos o iniciados en 1998, que merecen destacarse.

En primer lugar, debo mencionar la adquisición por parte de Bci de la sociedad “Bci Corredores de Seguros Limitada”,

como una forma de impulsar esta nueva actividad permitida en la Ley General de Bancos. Paralelamente, iniciamos

negociaciones con el grupo francés AXA para desarrollar la banca de seguros, aprovechando su experiencia en el ramo

y la estructura de distribución de Bci. Esta asociación se concretó con la firma de sendos acuerdos de alianza estraté-

gica, que comprendieron la transformación de Bci Corredores de Seguros en sociedad anónima y la venta del 49% de

sus acciones al grupo AXA, todo ello autorizado por la Superintendencia de Bancos e Instituciones Financieras.

Mientras tanto, Bci dio un paso innovador al crear una novedosa área de servicios denominada TBanc, para ofrecer a los

clientes una atención instantánea durante las 24 horas del día, a través de ejecutivos que atienden exclusivamente por

medio del teléfono, con componentes de alta tecnología y seguridad y con un servicio de mensajeros para entregar o

recibir documentos en el domicilio de los clientes, que de todas maneras tienen acceso a la red completa de oficinas de

Bci.

Con el propósito de hacer más eficiente la función de cobranza prejudicial de créditos, durante 1998 también creamos

una sociedad filial cuya razón social es “Compañía de Normalización de Créditos - Normaliza S.A.”, que se comunica

con los deudores principalmente por vía telefónica y con modernos equipos, contribuyendo a conseguir una mayor

recuperación de la cartera de colocaciones y más regularidad en el pago de los créditos.

Durante 1998 incorporamos nuevas unidades de atención a la red de oficinas en el país. En Santiago, se habilitó la

moderna sucursal El Golf en el barrio del mismo nombre de la comuna de Las Condes, otra en la llamada Ciudad

Empresarial de la comuna de Huechuraba y una oficina que atiende el financiamiento de la compra de automóviles,

ubicada en el centro comercial automotor “Movicenter” de la misma comuna. En regiones, inició su funcionamiento una

sucursal en la ciudad de Llanquihue, en la Décima Región y una caja auxiliar en la localidad de El Belloto, de la Quinta

Región.

Al iniciarse el año 1999 Bci trasladó al interior del Banco las funciones de financiamiento vía “leasing” que ejercía su

sociedad filial “Bci Leasing S.A.”, con lo cual se obtienen condiciones financieras ventajosas para Bci, además de ofrecer

directamente estos servicios a los clientes. Junto con incorporar estas operaciones, a partir de igual fecha Bci adquirió

la sociedad “Análisis y Servicios S.A.”, que ya estaba entregando los servicios de recopilación y preevaluación de

antecedentes personales, comerciales y financieros de potenciales clientes del Banco.

11

12

En materia internacional, durante el año 1999 esperamos iniciar operaciones en Estados Unidos de Norteamérica, a

través de una sucursal en la ciudad de Miami, Estado de Florida y adquirir el 35% de la sociedad “Solución Financiera de

Crédito del Perú”, donde también participa nuestro socio estratégico el Banco de Crédito del Perú con un 55%. En

ambos casos, se encuentra avanzado el proceso de autorización de la Superintendencia de Bancos e Instituciones

Financieras.

Como los accionistas pueden apreciar, la Corporación de Servicios Financieros Bci ha estado adquiriendo una estructu-

ra operacional cada vez más extensa, desarrollando las principales actividades que le permite desempeñar la Ley

General de Bancos, para una mejor proyección de servicio hacia los clientes y con una dotación de colaboradores que

ya se acerca a las 4.000 personas, entre el Banco y sus sociedades filiales, sin considerar las funciones que cumple en

conjunto con otras instituciones financieras a través de sociedades de apoyo al giro.

Dentro de la organización también hemos cuidado habilitar unidades y mecanismos destinados a evaluar y controlar los

riesgos crediticios, financieros y operacionales que presenta una actividad tan diversificada como la bancaria, especial-

mente en épocas de alteraciones económicas. Con respecto a los problemas informáticos que se presentarán con el

advenimiento del año 2000, todos los sistemas y aplicaciones de información que ocupa el Banco y sus sociedades

filiales, ya están prácticamente convertidos al 31 de diciembre de 1998, con un alto grado de avance en cuanto a

pruebas de confianza de funcionamiento y estado de certificación, con lo que podemos asegurar la continuidad normal

de las operaciones con nuestros clientes frente a la inquietud que ha despertado el cambio de año.

El Directorio que represento quiere expresarles que aún cuando el año 1999 probablemente no presentará todavía los

síntomas de estabilidad económica y financiera que todos esperamos, principalmente en el orden internacional, por sus

efectos en Chile, creemos que estas dificultades encuentran al Banco con una organizada estructura funcional y finan-

ciera que nos permite enfrentarlas no sin preocupación, pero suficientemente preparados.

Deseamos finalmente expresar nuestro sincero reconocimiento por el valioso apoyo recibido por nuestra empresa de

parte de sus accionistas, clientes, colaboradores, entidades financieras del exterior y proveedores de la Corporación Bci.

Luis Enrique Yarur Rey

Presidente

12

13

P r i n c i p a l e s A c c i o n i s t a s

Nómina de los principales accionistas del Banco de Crédito e Inversiones que poseían más de 1.000.000 de acciones al 31 de diciembre de

1998.

Nombre Acciones % departicipación

Empresas Juan Yarur S.A.C. 52.550.399 54,7

Jorge Juan Yarur Bascuñán 4.177.884 4,4

Soc. Financiera del Rimac S.A. 3.327.029 3,5

A.F.P. Provida S.A. para Fondo de Pensiones 2.332.947 2,4

A.F.P. Cuprum S.A. para Fondo de Pensiones 2.245.358 2,3

Inversiones BCP Ltda. 2.239.935 2,3

Inversiones Jordán Dos S.A. 1.974.790 2,1

A.F.P. Habitat S.A. para Fondo de Pensiones 1.907.931 2,0

A.F.P. Santa María S.A. para Fondo de Pensiones 1.606.075 1,7

A.F.P. Summa Bansander S.A. para Fondo de Pensiones 1.467.036 1,5

Tarascona Corporation 1.441.416 1,5

Inversiones Millaray S.A. 1.146.431 1,2

Inmobiliaria e Inversiones Cerro Sombrero S.A. 1.055.000 1,1

Otros accionistas 18.527.769 19,3

Total de acciones 96.000.000 100,0

13

14

Un equipo unido y formado con la mejor gente. Este es el

secreto para desarrollar un gran Banco.

15

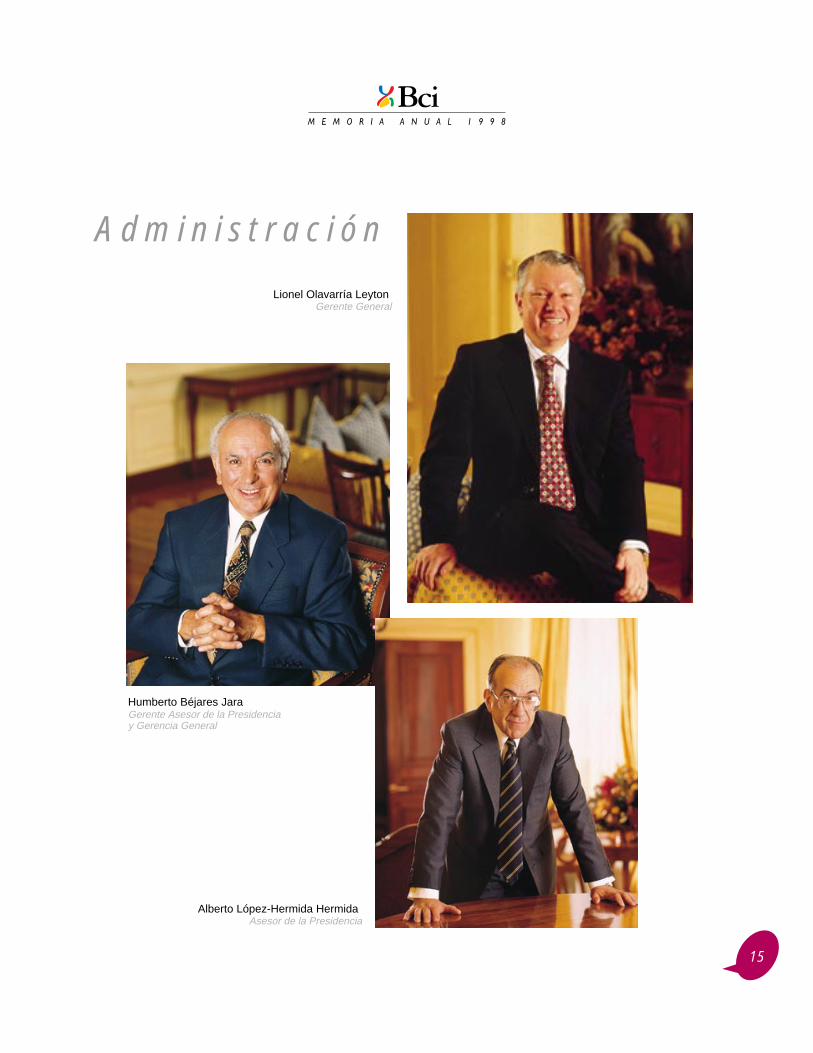

A d m i n i s t r a c i ó n

Lionel Olavarría LeytonGerente General

Humberto Béjares JaraGerente Asesor de la Presidenciay Gerencia General

Alberto López-Hermida HermidaAsesor de la Presidencia

15

16

Andrés Atala HannaGerente AreaCrédito Corporativo

Pedro Balla FriedmannFiscal

Nicolás Dibán SotoGerente de Marketing

Graciela Durán VidalGerente Contralor

Renato Ferretti RodríguezGerente AreaProyectos Especiales

Mario Gaete HörmannGerente AreaOperaciones y Tecnología

Mario Gómez DubravcicGerente Area

Empresas y Finanzas

Adolfo García-HuidobroOchagavía

Gerente de Planificación eInformación de Gestión

Abraham RomeroPequeñoGerente Banca de Personas

Patricio Silva PalaciosGerente Recursos Humanos

16

17

Gonzalo Elizalde EspinosaGerente Banca Negocios

e Inmobiliaria

Horacio EyzaguirreJohnston

Gerente Administraciónde Cartera

Ricardo Gabler ZúñigaGerente División Internacional

José Isla ValleGerente Banca Corporativa

Rodrigo Junco FigueroaGerente Banca de Empresas

Julio Pumarino BrionesGerente de Riesgo

Eugenio Von ChrismarCarvajalGerente de Finanzas

17

18

Gerentes Regionalesde RiesgoManuel Alfero Guío

Pablo Castillo Lagarrigue

René Castillo Tejias

Fernando Díaz Maturana

Fernando Henríquez González

Eduardo Phillips Angulo

Gerentes RegionalesBanca EmpresasAlejandro Cabezas Lafuente

Gerente Regional Centro SurJuan Adolfo Chomalí Garib

Gerente Regional Sur PonienteCristián Daza Baquedano

Gerente Regional Quinta Región

Germán De Pablo Rosselot

Gerente Regional Norte GrandePablo Gisseleire Quezada

Gerente Regional Oficina CentralClaudia Rivera Tabolara

Gerente Regional Sur Oriente

Mario Vial Iinfante

Gerente Regional Nor PonienteJuan Yutronic Pincheira

Gerente Regional Norte Chico

Gerentes RegionalesBanca PersonasMarcos Castro Vega

Gerente Regional CentroRoberto Montalba González

Gerente Regional Sur

Manuel Tapia Salazar

Gerente Regional V Región y SantiagoPeriférico

Carlos Vicuña Muñoz

Gerente Regional Norte

Alfredo Ibieta AstorquizaGerent e Coord inador Banca dePersonas

GerentesFernando Ahumada Crisóstomo

Gerente de Operaciones ComercioExterior

Guillermo Aldunate Jaramillo

Gerente Banca ElectrónicaVíctor Hugo Badilla Lucio

Gerente de Desarrollo y Selección deRecursos HumanosJorge Barrenechea Parra

Gerente Mesa EmpresasDavid Becker Schatan

Gerente de Tecnología

Julio Blanco Baeza

Gerente Departamento Análisis InternoRenato Blaskovic Aravena

Gerente Departamento AuditoríaComputacional

Francisco Cáceres González

Gerente Departamento NormativoRichard Calvert Sanhueza

GerenteAlejandro Camps Llorente

Gerente División Normalización

Documentos en MoraPatricio Canales Lardiez

Gerente Inmobiliario

18

Francisco Corral Quevedo

Gerente Diseño de ProcesosSonia da Bove Andrade

Gerente Proyectos y Tasaciones

José Luis Figueras Sepúlveda

Gerente Plataforma FinanciamientosCorporativos

Guillermo Gallardo Labra

Gerente de PersonalLuis Felipe Hirane Sarkis

Gerente Proyecto Bci SucursalesPercival Holmes Piedrabuena

Gerente Banca Preferencial

Lily Justiniano Berardi

Gerente Canales Indirectos y ConveniosOriana Lazo Mongillo

Gerente de Formación y CapacitaciónAntonio Le Feuvre Vergara

Gerente Plataforma Corporativa y BancaElectrónicaMarian Lingsch Wunsch

Gerente de Relaciones InternacionalesSteven Mahorney McLenon

Gerente de Operaciones

Patricio Mardones Celis

Gerente Proyectos EspecialesCarlos Melibosky García

Gerente Departamento de AuditoríaInternaMaría Inés Nilo Guerrero

Gerente Canales de Distribución yCalidad de ServicioErnesto Ortega Ehrmann

Gerente Departamento Administraciónde Abastecimiento y ServiciosAndrés Ovalle Valdivieso

Gerente Departamento de Planificacióne Información de GestiónEduardo Paulsen Illanes

Gerente Desarrollo de SistemasAlberto Potin Olazarri

Gerente Departamento Mesa de Dinero

19

Bci Administradora deFondos Mutuos S.A.Jorge Farah Taré

Gerente GeneralPablo Larraín Melo

Gerente de Inversiones

Nelson Rojas Mena

Gerente Comercial

Sergio Marín Regeasse

Subgerente de Operaciones

Bci Asesoría FinancieraS.A.Benjamín Vargas Amunátegui

Gerente GeneralEduardo Nazal Saca

Subgerente de Negocios

Francisca Errázuriz Correa

Subgerente de Negocios

Bci Corredor de Bolsa S.A.Rodrigo Amézaga Cuevas

Gerente GeneralJuan Ambrus Held

Gerente de DesarrolloCristián Espinosa Morrison

Gerente de Operaciones

Arturo Perfetti Adrover

Gerente de VentasClaudio Solari Sayago

Gerente de Finanzas

Bci Leasing S.A.Claudio Martínez de la Harpe

Gerente General

Fernán Barrios Larrañaga

Gerente ComercialLiliana Bucher Almarza

Gerente de Planificación y DesarrolloAndrés Maturana Alvarado

Gerente de Administración y Finanzas

Rosamel Jiménez Jiménez

Gerente de Operaciones

Oscar Latorre Jara

Abogado Jefe

Bci Corredores deSeguros S.A.Ricardo Frez Dubravcic

Gerente GeneralLuis Gallardo Zapata

Gerente de Operaciones

Compañía deNormalización deCréditos - Normaliza S.A.Galo Bertrán Rubira

Gerente General

Filiales

De izquierda a derecha:Rodrigo Amézaga Cuevas, Galo BertránRubira, Benjamín Vargas Amunátegui,Claudio Martínez de la Harpe, Jorge FarahTaré y Bernardo Serrano López.

19

Osvaldo Romero Pérez

Gerente de Plataforma ComercialComercio ExteriorHéctor Rosales Huerta

Gerente de Productos e ImagenCorporativaPatricio Salinas Gutiérrez

Gerente Operaciones y TecnologíaMario Sarrat González

Gerente de Créditos Banca de Personas

Eduardo Valenzuela Vaillant

GerenteFernando Vallejos Vásquez

Gerente División Contabilidad yAdministraciónPatricio Vio Boisset

Gerente Control de Riesgo

20

Nuevos productos, soluciones creativas. Un banco innovador siempre sabe dar el

mejor servicio a sus clientes.

21

A c t i v i d a d e s B c iServicios

Aún cuando 1998 fue un año que se caracterizó por la inestabi-

lidad de los mercados financieros y los fuertes ajustes moneta-

rios tendientes a sobrellevar los efectos de la crisis internacio-

nal, son numerosas las acciones emprendidas en el período, a

través de las bancas que agrupan los distintos segmentos de

clientes, dirigidas a fortalecer y ampliar los servicios que ofrece

la Corporación Bci.

Las tradicionales y diferenciadas modalidades crediticias desti-

nadas a cubrir las necesidades de las personas y a financiar las

variadas actividades empresariales en funciones y proyectos de

distinto tamaño, fueron complementadas con soluciones como

las siguientes:

• A través de Bci Corredores de Seguros S.A. y, en compañía del

grupo francés AXA, se puso en marcha el plan de desarrollo de

la banca de seguros, promoviendo la colocación de seguros de

vida y generales a través de la red de distribución de Bci e impul-

sando un programa de capacitación del personal con avanzada

tecnología.

• El parque de cajeros automáticos Bci aumentó en 81 unidades

en 1998. Alcanzar un número de 283 equipos en funcionamien-

to, distribuidos a través del país, ha permitido una amplia cober-

tura de los diversos servicios que ofrecen estas instalaciones a

los clientes, entre los que destaca el giro de dinero efectivo. Otro

de los medios tecnológicos de alta utilización en 1998 fue la co-

municación que establecieron aproximadamente 15.000 usua-

rios al mes a través de Internet, para acceder a las secciones

informativas de “Bcinet” y a los servicios que provee.

• Durante el último año recibió gran acogida el programa de prés-

tamos a profesionales para la continuación de sus estudios su-

periores en distintos planteles educacionales del país y del ex-

tranjero, mediante la utilización del financiamiento de mediano y

largo plazo que provee la Corporación de Fomento de la Pro-

ducción.

• El programa de beneficios que ofrece la tarjeta de crédito Bci

Visa, por medio de la acumulación de “sonrisas” a que dan dere-

cho las compras efectuadas con la tarjeta, fue muy apreciado

por los clientes. A través del catálogo de compras y del canje de

“sonrisas”, los clientes tuvieron la opción de adquirir numerosos

y novedosos productos, así como una gran cantidad de pasajes

aéreos y alojamiento en hoteles.

• En la cámara de compensación automática de transacciones

interbancarias que se efectúan para cursar operaciones por cuen-

ta de los clientes, Bci mantuvo su liderazgo entre los bancos

operadores con una participación de 47,1% en el total de tran-

sacciones operadas durante el año.

21

22

• Se implementó una plataforma de apoyo habilitada con asis-

tentes comerciales dedicados exclusivamente a atender los re-

querimientos de grandes empresas, tanto para obtener

financiamiento como para efectuar operaciones de inversión y

cobertura de riesgos financieros.

• Con el propósito de atender las necesidades de manejo de

fondos de tesorería de las empresas, a nivel internacional, Bci

suscribió en São Paulo, Brasil, una alianza estratégica junto a

importantes bancos latinoamericanos, que en compañía de Bank

of America de USA, permite agilizar las transacciones que de-

mandan las actividades y negocios empresariales

transnacionales. El sistema está integrado por una red electró-

nica que opera en distintos países de América, facilitando los

servicios de depósitos, pagos a proveedores, remuneraciones,

cobranza, inversiones, operaciones de cambio y transferencia

de fondos en moneda extranjera.

Crédito y Riesgo

Durante el año 1998 fue reforzada el área de crédito creada en

1996, cuya misión es definir, difundir, capacitar, administrar y

controlar las políticas de riesgo del Banco y sus filiales.

A las unidades reunidas en esta función desde sus comienzos,

se agregaron nuevas acciones de apoyo a la línea comercial,

dirigidas a mantener deudores de mayor riesgo en observación,

normalizar situaciones de alerta en grandes deudores y crear

una unidad central de garantías que permita administrar y res-

guardar los bienes que respaldan los créditos.

Paralelamente, se abordó con énfasis el problema que pueden

afrontar las empresas clientes de Bci si no se preparan para

superar las dificultades informáticas que acarrea ingresar al nuevo

año 2000. En esta tarea, se realizaron labores de difusión, ase-

soría y apoyo a través de consultores especializados en diag-

nosticar la situación operacional de las empresas que presentan

el mayor riesgo frente a este fenómeno. Adicionalmente, los

ejecutivos comerciales que atienden a las empresas fueron ca-

pacitados para ofrecerles los servicios de evaluación técnica,

además de darles a conocer la dimensión y las consecuencias

del problema.

En materia de aprobación y curse de las operaciones de crédito

de los clientes, se incorporaron herramientas tecnológicas que

permiten, en el caso de las personas, uniformar los criterios de

evaluación crediticia, mejorar los tiempos de respuesta a los clien-

tes y disminuir el riesgo de la cartera. En el caso de las empre-

sas, se implantó un medio computacional destinado a robuste-

cer la administración del proceso crediticio y se estableció un

manual electrónico de consulta técnica y normativa, utilizable

también en la banca de personas, al cual pueden acceder con

facilidad todos los integrantes de la organización que intervie-

nen en el otorgamiento de los créditos.

22

23

Proyecto Sucursales 2000

Durante más de 60 años, Bci ha mantenido una expectable po-

sición en el mercado financiero, manteniendo los valores y prin-

cipios que lo vieron nacer, pero adaptándose en forma innovadora

y creativa a las exigencias y desafíos del mercado.

A sólo meses del año 2000, el compromiso con los accionistas,

clientes y colaboradores exige a Bci prepararse para introducir

los cambios necesarios para mejorar los procesos comerciales

y operativos que acrecienten los niveles de calidad de servicio y

atención de los clientes.

Consciente de esta preocupación, la Corporación Bci decidió a

fines de 1997 la formación de un equipo de trabajo que asumie-

ra en forma planificada y coordinada el estudio y aplicación de

innovaciones en la red de sucursales.

Este equipo tiene como misión descubrir, diseñar, implementar

y coordinar los cambios que identifiquen a Bci como el mejor

banco del mercado, percibido por sus clientes, accionistas y co-

laboradores.

Esto significa generar un proceso que permita diseñar un nuevo

modelo de sucursales en términos operativos y comerciales, la

implementación de un programa de cambios en forma integra-

da, gradual, organizada y el desarrollo de un estilo acorde con la

cultura de servicio de Bci.

Las principales actividades desarrolladas por este equipo du-

rante 1998, incluyeron la validación e implementación de nume-

rosos cambios operativos y comerciales introducidos en sucur-

sales y la realización de muchos eventos de capacitación y mo-

tivación del personal de todas las oficinas de Bci.

Aplicaciones Tecnológicas

Las acciones más relevantes del año en materia tecnológica fue-

ron sin duda las orientadas a superar las dificultades que en-

frentarían los sistemas computacionales de la Corporación Bci

el año 2000. Durante el período, Bci convirtió, puso en marcha

y probó todos los sistemas del banco y sus filiales para operar

correctamente el año 2000.

Para cumplir con dicho objetivo, se habilitó un centro de compu-

tación dedicado exclusivamente a realizar pruebas de procesa-

miento en el año 2000, similar en todos sus aspectos al centro

de computación que genera la producción habitual de la Corpo-

ración Bci. Contando con este recurso, Bci fue capaz de realizar

pruebas integradas, para verificar el correcto funcionamiento de

todos los sistemas en distintos escenarios de fechas a contar

del día 1 de enero del año 2000, utilizando técnicas de “enveje-

cimiento”, que consisten en trasladar datos más allá del 31 de

diciembre de 1999 con aplicación al movimiento de datos opera-

do en un día de producción normal. Además, Bci participó

exitosamente en las pruebas operacionales interbancarias que

se efectuaron en conjunto con otras entidades financieras y en

diversas actividades con proveedores de servicios.

Sin perjuicio de estos avances, el año 1998 fue fructífero en la

implantación de nuevos e importantes sistemas de última gene-

ración, que permiten un mejor apoyo a la operación y a los ser-

vicios ofrecidos a los clientes. Las nuevas aplicaciones se refie-

ren a un sistema contable de nivel mundial, un nuevo sistema de

remuneraciones y de gestión de recursos humanos, un moder-

no sistema de comercio exterior que integra las comunicaciones

interfinancieras internacionales, el proceso de importaciones, la

relación con bancos corresponsales del exterior, las operacio-

nes cambiarias, el financiamiento externo y, por último, un nue-

vo sistema de banca electrónica basado en la tecnología Internet,

que ofrece a los clientes una operatoria de servicios en forma

ágil y sencilla.

23

24

Campaña Publicitaria

En el ámbito de la estrategia comunicacional, Bci realizó una

novedosa campaña publicitaria llena de humor. En televisión, el

mensaje estuvo basado en la vocación de servicio de nuestro

personal y en su permanente esfuerzo por ser mejores. Se de-

sarrollaron cuatro secuencias televisivas con cada uno de los

personajes que más contacto tienen con los clientes: guardia de

seguridad, ejecutiva de cuentas, cajero y operadora telefónica,

que desplegaron mucho entusiasmo para demostrar un buen

servicio. En paralelo, se desarrolló una simpática campaña de

prensa y radio, donde se hizo notar las ventajas de los diferen-

tes productos y servicios Bci.

El objetivo de la campaña fue reforzar nuestra identidad de ban-

co ágil, cercano y cálido, destacando los atributos de nuestros

productos en forma diferenciada.

Con el propósito de mantener despierta la preocupación que ha

transmitido Bci al empresariado del país, en orden a enfrentar y

superar el problema informático que presenta el advenimiento

del año 2000, se impulsó una creativa campaña publicitaria de

prensa, cuyo objetivo principal fue sensibilizar y movilizar al di-

rectorio y alta gerencia de las empresas sobre la real magnitud

del problema y la necesidad de ejecutar acciones a tiempo.

Especial énfasis se imprimió al hecho que el tema no es sólo un

problema computacional, sino una real dificultad que puede en-

torpecer la continuidad de los negocios.

La campaña fue distinguida por el diario Estrategia entre las 20

mejores campañas publicitarias de 1998, considerando factores

como creatividad, claridad del mensaje y diseño gráfico.

24

25

TBanc

Después de una etapa de estudio e investigación Bci introdujo

en el mercado una novedosa modalidad de servicio bancario. A

contar de Mayo de 1998 inició funciones la unidad operativa

denominada TBanc, primera banca en Chile que actúa a distan-

cia.

TBanc fue concebido como un modelo de atención que ya han

adoptado algunos bancos de prestigio en el extranjero. Los clien-

tes de esta banca pueden operar a través de Internet y por telé-

fono, para la atención de sus necesidades de cuentas corrien-

tes, créditos, inversiones, servicios, etc. Para ello, los clientes

tienen acceso a un equipo de ejecutivos personales que los atien-

den durante las 24 horas, todos los días del año, comunicándo-

se desde el lugar en que se encuentren , sea éste su domicilio,

oficina e incluso desde el extranjero.

Los usuarios del servicio son atendidos por cualquiera de los

ejecutivos que conforman el equipo, ya que todos cuentan con

el conocimiento suficiente de los antecedentes y necesidades

personales de los clientes, por medio de un avanzado soporte

tecnológico que incluye una moderna planta telefónica y otros

elementos de apoyo que facilitan la comunicación y el servicio.

TBanc también ofrece un servicio de atención a domicilio para el

retiro o envío de documentos y valores, poniendo a disposición

de los clientes un ágil sistema de “courier”. Sin embargo, los

clientes pueden concurrir normalmente a cualquier oficina Bci

para realizar sus operaciones más comunes.

De todas maneras, los clientes que operan en TBanc comprue-

ban que este servicio no necesita sucursales ni horarios.

25

26

1998 fue un año difícil, sin embargo, gracias al esfuerzo

y profesionalismo se logró la mejor rentabilidad del sistema.

27

La situación económica del país se presentó difícil durante 1998

con motivo de la crisis financiera desencadenada en los países

asiáticos, cuyas consecuencias afectaron principalmente las

economías de los países emergentes.

Para enfrentar los efectos de la crisis, el Banco Central de Chile

adoptó medidas conducentes a conseguir un mayor ingreso de

capital externo y disminuir el gasto interno. Después de inducir

diversos ajustes de su política monetaria y cambiaria, finalizó el

año 1998 con una tasa de interés de referencia de 7,8% real

anual y fijó en 8% el diferencial cambiario aplicado en sus ope-

raciones de compraventa de dólares, comúnmente llamado ”ban-

da cambiaria”. Conjuntamente, suspendió el encaje que se cons-

tituía para los créditos, depósitos o inversiones en moneda ex-

tranjera provenientes del exterior.

En el caso de las instituciones financieras, redujo a 19% el en-

caje que deben mantener sobre sus depósitos y captaciones a

la vista en moneda extranjera y a 13,6% la tasa de encaje sobre

sus depósitos, captaciones y préstamos del exterior, en moneda

extranjera, convenidos hasta un año plazo. Cabe mencionar que

los depósitos a la vista y a plazo en moneda nacional están afec-

tos a una tasa de encaje de 9% y 3,6% , respectivamente, mien-

tras que las obligaciones provenientes de préstamos internos

no están afectas a encaje.

Junto con estas condiciones, el período anual transcurrió con

etapas de fuerte iliquidez en el sistema financiero, que Bci pudo

enfrentar con recursos suficientes, fijar precios competitivos y

obtener mayores ingresos a través de sus operaciones comer-

ciales y financieras. Los resultados, sin embargo, fueron afecta-

dos por el mayor riesgo que hubo que reconocer en su cartera

de colocaciones.

Resultado Comparativo

La utilidad final obtenida por Bci en el ejercicio 1998 asciende a

$ 33.538 millones y en términos reales supera en $ 2.194 millo-

nes a la generada en 1997, lo que representa un 7% de incre-

mento. El positivo resultado logrado en 1998 es más destacable

debido a que se generó en un escenario que estuvo marcado

por un entorno de alta volatilidad de tasas y de bajo crecimiento

económico. Compara favorablemente con el comportamiento

mostrado por el sistema financiero, que presenta en 1998 una

variación negativa de la utilidad final ascendente a 6,3%, en re-

lación al año 1997.

La apertura y configuración comparativa de los resultados es la

siguiente, expresada en millones de pesos:

Destaca en el ejercicio el aumento del resultado operacional y el

aumento de las provisiones por riesgo de cartera, las que si bien

han afectado negativamente los resultados del año 1998, ellas

permiten enfrentar en mejor forma los eventuales riesgos que

puedan derivarse de la cartera de colocaciones y proteger el

patrimonio, ante las consecuencias de la situación económica

actual.

A n á l i s i s F i n a n c i e r o

27

28

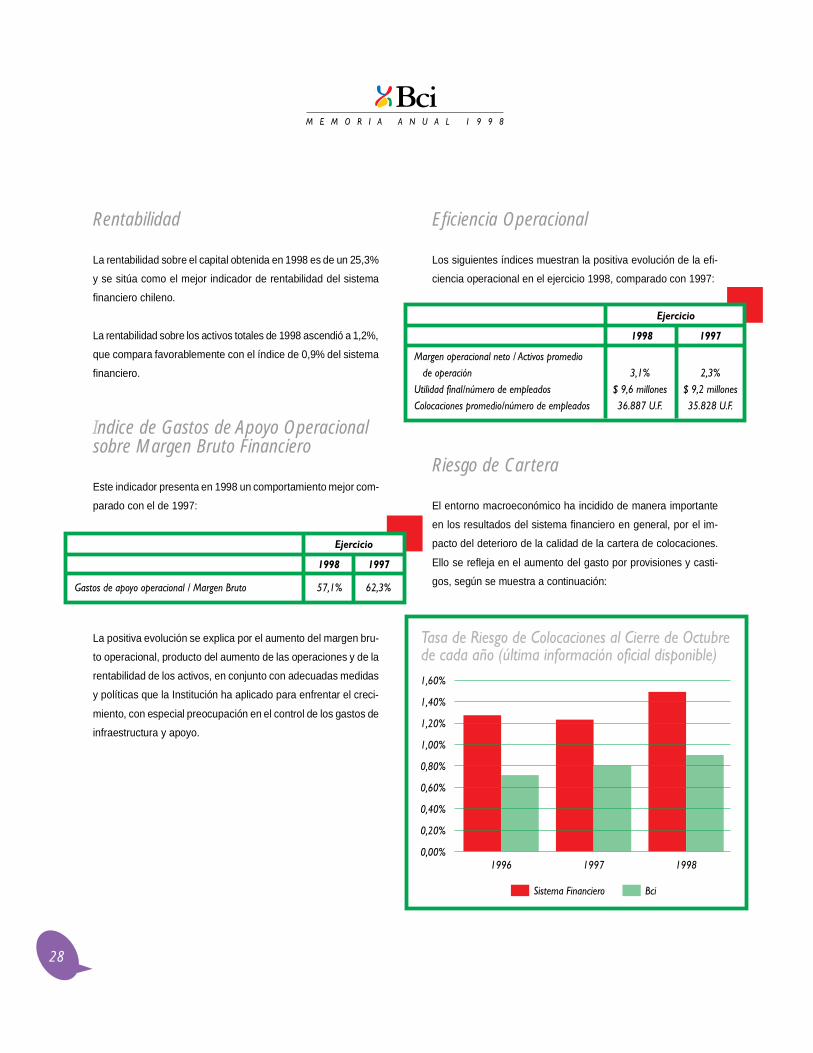

Rentabilidad

La rentabilidad sobre el capital obtenida en 1998 es de un 25,3%

y se sitúa como el mejor indicador de rentabilidad del sistema

financiero chileno.

La rentabilidad sobre los activos totales de 1998 ascendió a 1,2%,

que compara favorablemente con el índice de 0,9% del sistema

financiero.

Indice de Gastos de Apoyo Operacionalsobre Margen Bruto Financiero

Este indicador presenta en 1998 un comportamiento mejor com-

parado con el de 1997:

La positiva evolución se explica por el aumento del margen bru-

to operacional, producto del aumento de las operaciones y de la

rentabilidad de los activos, en conjunto con adecuadas medidas

y políticas que la Institución ha aplicado para enfrentar el creci-

miento, con especial preocupación en el control de los gastos de

infraestructura y apoyo.

Eficiencia Operacional

Los siguientes índices muestran la positiva evolución de la efi-

ciencia operacional en el ejercicio 1998, comparado con 1997:

Riesgo de Cartera

El entorno macroeconómico ha incidido de manera importante

en los resultados del sistema financiero en general, por el im-

pacto del deterioro de la calidad de la cartera de colocaciones.

Ello se refleja en el aumento del gasto por provisiones y casti-

gos, según se muestra a continuación:

28

29

Producto de adecuadas políticas crediticias y de administración

de riesgos, Bci presenta uno de los índices de riesgo más bajos

del sistema financiero en los tres años comparados. A diciembre

de 1998 Bci aumentó este índice a 1,07%, pero habrá que com-

pararlo con el del sistema financiero a la misma fecha, que se-

guramente será más alto que el 1,50% exhibido por el sistema

en octubre de 1998.

Recursos Patrimoniales

La Junta Ordinaria de Accionistas celebrada el 24 de Marzo de

1998, aprobó la capitalización del 68,1% de las utilidades líqui-

das obtenidas en 1997 y el traspaso de la reserva legal, no exi-

gida en la nueva legislación bancaria, a la reserva para futura

capitalización. Con este aumento y agregados los ajustes de

corrección monetaria al 31 de diciembre de 1998, el capital y

reservas o capital básico de Bci presenta la siguiente composi-

ción:

En diciembre de 1997 Bci registró un capital básico de $106.349

millones, de modo que su base de capital, a diciembre de 1998,

experimentó un aumento de 19,3% luego de descontar la infla-

ción del período.

Por su parte, el patrimonio efectivo definido para calcular los

índices de suficiencia de capital que la Ley General de Bancos

exige como mínimo a las instituciones financieras, ha tenido la

siguiente evolución real:

La Ley General de Bancos establece que para calcular el patri-

monio efectivo de un banco, se deducirán del capital básico los

fondos aportados a las sociedades de que forme parte o asigna-

dos a las sucursales que haya establecido en el extranjero.

También dispone que formarán parte del patrimonio efectivo los

bonos subordinados que haya colocado hasta la concurrencia

de un 50% de su capital básico.

Por disposición de la Superintendencia de Bancos e Institucio-

nes Financieras, para determinar la cantidad de bonos subordi-

nados computables como patrimonio efectivo, previamente debe

deducirse del capital básico los fondos aportados a las socieda-

des en que participe o asignados a sucursales del exterior. Esto

representa disminuir la cantidad de bonos subordinados que se

podría considerar como patrimonio efectivo, en una suma equi-

valente al 50% de los fondos invertidos en sociedades.

Sin embargo, después de trasladar al interior del Banco las fun-

ciones de financiamiento vía “leasing” que cumplía la ex filial

“Bci Leasing S.A.” y de considerar la probable capitalización de

utilidades, el margen para colocar y computar bonos subordina-

dos como patrimonio efectivo podría ascender a una suma aproxi-

mada de $ 20.000 millones.

29

30

Para atender integralmente a nuestros clientes, las sociedades

filiales prestan importantes servicios complementarios.

31

Bci Leasing S.A.

En el año 1998 el mercado de leasing sufrió los efectos de la

disminución que experimentó el sector importador de bienes de

capital y de formación bruta de capital fijo, experiencia que no se

observaba desde el año 1985, lo que significó que el mercado

mostrara un decrecimiento con respecto al año 1997.

Como consecuencia de esa menor actividad, pero principalmente

por el hecho que la cartera de contratos de Bci Leasing S.A.

tiene un plazo promedio inferior al que exhibe el mercado, el

volumen de operaciones registró una disminución de 3,5%. Sin

embargo, debido a que la sociedad tuvo una intervención cerca-

na al 9% en las nuevas operaciones que cursó el sector durante

el año, mantuvo el cuarto lugar entre las empresas de leasing,

con una participación de 8%.

Por su parte, el indicador de riesgo de la cartera vigente aumen-

tó a 1,5% el 31 de diciembre de 1998, con motivo del bajo creci-

miento que mostró la economía del país.

En esas condiciones, la empresa presentó una utilidad de $1.703

millones, mostrando una disminución de 15,5% con respecto a

la utilidad de diciembre de 1997. De todas maneras, logró una

rentabilidad de 22,3% sobre el patrimonio, una de las más altas

entre las empresas del sector.

De acuerdo con las facultades otorgadas en la Ley General de

Bancos, la Superintendencia de Bancos e Instituciones Finan-

cieras permitió que los bancos ejerzan directamente la actividad

de leasing. Después de analizar las ventajas que ofrece esta

opción, Bci obtuvo la autorización del organismo fiscalizador para

trasladar al interior del banco las funciones de Bci Leasing S.A.,

adoptando la calidad de División Leasing a partir de enero de

1999, discontinuando las actividades de su sociedad filial.

S o c i e d a d e s F i l i a l e s

Bci Administradora de Fondos Mutuos S.A.

La conmoción de los mercados financieros mundiales trajo como

consecuencia fuertes medidas de ajuste adoptadas por el Ban-

co Central de Chile, afectando, por una parte, la liquidez del sis-

tema financiero con altas tasas de interés, y por otra, el mercado

bursátil, que presenció un derrumbe del precio de las acciones.

Esto último se reflejó claramente en la disminución patrimonial

de los fondos mutuos de renta variable. Pero, la crisis de liqui-

dez y las altas tasas de interés también afectaron los patrimo-

nios administrados de renta fija.

El patrimonio total de la industria de fondos mutuos bajó de $2,004

billones en diciembre de 1997, a $926.240 millones en Septiem-

bre de 1998, el nivel más bajo del año, con una disminución de

53,8%. A fines de 1998, el patrimonio total se recuperó en parte,

alcanzando un volumen de $1,373 billones, con lo cual la caída

respecto del año anterior fue de 31,5%.

Comparativamente, Bci Administradora de Fondos Mutuos S.A.

registró disminuciones menores que las observadas en el total

de patrimonios administrados en el sector. En efecto, de $192.620

millones en diciembre de 1997, bajó a $110.600 millones en sep-

tiembre de 1998, es decir, un 42,6% menos, terminando en di-

ciembre de 1998 con patrimonios por $160.870 millones, con

una disminución de 16,5%.

El número total de partícipes de la industria disminuyó de 209.440

en diciembre de 1997 a 183.030 titulares en diciembre de 1998,

anotando un 12,6% menos, mientras que los partícipes de Bci

Administradora de Fondos Mutuos S.A. disminuyeron de 20.630

a 19.310 entre esas mismas fechas, representando una baja de

6,4%.

31

32

Como consecuencia de la mejor gestión relativa de la sociedad,

su participación de mercado, respecto de los fondos administra-

dos en el sector, creció de 9,6% en diciembre de 1997, a 11,7%

en diciembre de 1998, en tanto que su participación respecto del

número total de partícipes, en igual período, aumentó de 9,8% a

10,6%.

Producto de un error en la asignación de los resultados obteni-

dos en la compraventa de instrumentos financieros para los fon-

dos administrados, la sociedad debió restituir, con cargo a su

propio patrimonio, la suma de $58,1 millones a los partícipes de

uno de los fondos. Este hecho también afectó a la sociedad con

una multa de 1.000 unidades de fomento, aplicada por la

Superintendencia de Valores y Seguros. En todo caso, se adop-

taron las medidas necesarias para fortalecer los sistemas de

control interno de la empresa.

La utilidad del ejercicio, si bien disminuida con respecto a la re-

gistrada en diciembre de 1997, alcanzó a $357,8 millones, re-

presentando un 14,2% del capital que la sociedad mantuvo en

promedio durante el año.

Bci Corredores de Seguros S.A.

Con fecha 28 de agosto de 1998, esta sociedad de responsabi-

lidad limitada, se convirtió en filial de Bci, quien adquirió el 99%

de los derechos sociales, permaneciendo el 1% restante en po-

der de Empresas Juan Yarur S.A.C.

Con esta adquisición se hizo realidad el proyecto Bci de exten-

der su acción a la actividad de los seguros en las condiciones

que le permite la Ley General de Bancos. Luego de la asesoría

contratada para estudiar las proyecciones del negocio, los es-

fuerzos se dirigieron a conseguir un socio estratégico en el con-

cierto internacional.

Se hicieron contactos con el Grupo Asegurador Internacional,

AXA, con quienes se sostuvieron extensas conversaciones que

culminaron en septiembre de 1998 con la firma de un convenio

marco entre Bci, Empresas Juan Yarur S.A.C. y el señalado gru-

po, cuyo propósito es desarrollar la banca de seguros en Chile,

aprovechando las potencialidades que ofrecen los distintos par-

ticipantes en el proyecto.

AXA es uno de los grupos más importantes del rubro a nivel

internacional, destacando su presencia en los mercados de Eu-

ropa y América.

Para cumplir los acuerdos contemplados en el convenio marco,

Bci Corredores de Seguros Limitada fue transformada en socie-

dad anónima y su propiedad quedó constituida en un 49% por

AXA Inversiones Chile Limitada y en un 51% por Bci, conservan-

do la calidad de sociedad filial del Banco.

Los resultados logrados en 1998 por Bci Corredores de Seguros

S.A. fueron similares a los obtenidos en 1997, pero una parte,

hasta la fecha en que Bci adquirió la sociedad, pertenecía a sus

propietarios anteriores y la otra, cubrió parcialmente los gastos

incurridos en el proyecto banca de seguros.

BCI Corredor de Bolsa S.A.

Durante 1998 la empresa enfrentó un desfavorable escenario,

ante una baja sostenida de los índices bursátiles, un incremento

de las tasas de interés, una elevada volatilidad de los precios de

los distintos instrumentos intermediados y una reducción signi-

ficativa de los volúmenes de operación bursátil.

Lo anterior implicó una disminución de 4,6% en los ingresos

operacionales, pero acompañada de una reducción de 15,5%

en los gastos de apoyo y una disminución de 48,7% en los gas-

tos no operacionales, lo que se tradujo en un incremento en los

resultados de 63% con respecto al año anterior y una utilidad de

$244 millones.

La empresa se mantuvo en posiciones de liderazgo en el merca-

32

33

do de valores local, alcanzando una participación de 9,7% en el

total de instrumentos transados y ubicándose entre los tres co-

rredores con mayor participación global.

Los esfuerzos de la empresa se focalizaron en la estructuración

de un paquete de productos de inversión más amplio y de mayor

valor agregado para los clientes y en la redefinición del soporte

tecnológico necesario para facilitar el uso de la red de distribu-

ción de Bci, permitiendo así un acceso de privilegio a los merca-

dos de valores.

Como consecuencia de las diferencias contables detectadas por

la empresa en 1997 e informadas oportunamente a la

Superintendencia de Valores y Seguros, este organismo

fiscalizador notificó a la sociedad una sanción de censura. En

todo caso, desde que se revelaron los hechos, cuyos resultados

se dieron a conocer en la Memoria anterior, se adoptaron medi-

das para desarrollar y poner en marcha sistemas de refuerzo y

automatización de la estructura operacional, con énfasis en los

procesos contables, el control interno y el manejo estructurado

de riesgos financieros y operacionales.

Con la vista puesta en la probable evolución de los mercados,

se impulsó el desarrollo de las áreas de administración de carte-

ras y negociación en mercados internacionales, líneas de nego-

cios que junto con ampliar la disponibilidad de productos para

los clientes, deberán proveer mayores ingresos a la empresa.

BCI Asesoría Financiera S.A.

Dentro de la Corporación Bci, esta sociedad asume diversos roles

de banca de inversión, entre otros. Destacan los servicios de

asesoría para el financiamiento de proyectos, compraventa de

empresas, emisión de bonos y reestructuración de pasivos

institucionales.

33

34

En las actividades desarrolladas durante el año 1998, sobresa-

lió la asesoría empeñada en buscar fórmulas de readecuación

del endeudamiento de las empresas, función que demandó una

mayor dedicación con motivo de la menor actividad económica

que mostró el país, con efectos negativos en la banca nacional.

El esfuerzo desplegado en acomodar las estructuras de

financiamiento de las empresas, con el objeto de mejorar su via-

bilidad en el tiempo, estuvo dirigido principalmente hacia las

entidades clientes de Bci en beneficio de su indicador de riesgo.

Esta orientación de la función, si bien positiva, hizo disminuir el

resultado operacional de la sociedad, que además, estuvo

influenciado por la declinación de la actividad que exhibió la eco-

nomía del país, resultando el ejercicio con una utilidad de sólo

$23,5 millones, inferior a la registrada en 1997.

Compañía de Normalización deCréditos - Normaliza S.A.

Esta sociedad fue constituida en 1998 como filial de apoyo de

Bci, con el propósito de prestar un servicio integral de cobranza

prejudicial de la cartera morosa del propio Banco, así como de

sus filiales que proveen financiamiento.

Inicialmente, se ha preocupado de los deudores morosos de la

cartera de la banca de personas de Bci en la Región Metropoli-

tana, pero persigue extender su radio de acción a los deudores

provenientes de otras bancas o divisiones y a nivel nacional.

Para cumplir su función, cuenta con un completo equipamiento

tecnológico que permite conocer los antecedentes de los deu-

dores y facilitar las acciones de cobranza, que las ejerce un gru-

po especializado de personas por vía telefónica y domiciliaria,

cuidando el respeto, buen trato y servicio hacia los clientes.

En menos de seis meses de funcionamiento, esta sociedad ha

logrado disminuir los períodos de mora de los deudores que ha

atendido, evitando en muchos casos su traspaso a cartera ven-

cida. Al 31 de diciembre de 1998 registró una utilidad de $273,1

millones.

34

35

Situación Tributariadel DividendoDistribuido en 1998La Junta Ordinaria de Accionistas celebrada el 24 de Marzo de

1998 aprobó el reparto de un dividendo de $100 por acción, con

cargo a la utilidad líquida del ejercicio comercial 1997.

Para los efectos impositivos, este dividendo fue distribuido con

cargo a utilidades tributarias gravadas con el impuesto de pri-

mera categoría de la Ley sobre Impuesto a la Renta, con tasa de

15%. Este gravamen constituye un crédito en contra de los im-

puestos global complementario o adicional que los accionistas

deben declarar en abril de 1999. Para calcularlo, el crédito se

considera afectado por el impuesto de primera categoría y por

disposición de la ley, debe agregarse a la respectiva base

imponible, como se explica en el siguiente ejemplo correspon-

diente al dividendo percibido por una acción:

Dividendo $100,00

Reajustado a diciembre de 1998 (100 x 1,035) $103,50

Crédito afecto al impuesto de

primera categoría (0,15: 0,85) x 103,50 $ 18,26

Base imponible del impuesto global

complementario o adicional $121,76

Crédito contra el impuesto (0,15) $ 18,26

En todo caso, respecto del dividendo distribuido, el Banco envía

a sus accionistas un certificado con las cantidades resultantes

de este cálculo y las demás informaciones necesarias para la

declaración anual de sus impuestos.

La ley N° 19578, publicada en el Diario Oficial de fecha 29 de

Julio de 1978, derogó la disposición que permitía rebajar de la

renta imponible del impuesto único que grava los sueldos y re-

muneraciones o del impuesto global complementario, un por-

centaje de la suma total de los dividendos percibidos de socie-

dades anónimas abiertas.

Sin embargo, el artículo quinto transitorio de la misma ley esta-

bleció que durante los años tributarios 1999 a 2002, ambos in-

clusive, los contribuyentes del impuesto global complementario

podrán deducir de la base de dicho impuesto el 50% de los divi-

dendos de acciones de sociedades anónimas abiertas que se

transen en alguna bolsa del país y de los intereses de depósitos

bancarios en moneda nacional o extranjera. Esta rebaja no puede

exceder anualmente de la suma equivalente a 12,5 unidades

tributarias anuales, de acuerdo a su valor a diciembre de cada

año.

En consecuencia, en su declaración de abril de 1999 los accio-

nistas pueden deducir de la base imponible del impuesto global

complementario el 50% de los dividendos y de los intereses

percibidos en 1998, hasta una cantidad máxima de $3.860.850.

Las empresas accionistas del Banco, obligadas a llevar el regis-

tro del Fondo de Utilidades Tributarias (FUT), deben considerar

que el dividendo distribuido en 1998 proviene de utilidades

tributarias con derecho a crédito por impuesto de primera cate-

goría con tasa de 15%, cuyo origen es el siguiente:

Año 1993 37,4387% (FUT propio)

Año 1994 62,5613% (FUT propio)

35

36

Más de 34 cursos de capacitación, 181 de procesos operativos y un total

de 536 personas beneficiadas

37

R e l a c i o n e s L a b o r a l e s

La dotación de la Corporación Bci reunió a 3.826 personas en

diciembre de 1998, registrando un aumento de 5,7% en relación

a la planta existente en diciembre de 1997. Esta planta se distri-

buye en 3.457 colaboradores de Bci y 369 de sus sociedades

filiales.

Como se puede apreciar, la Corporación Bci no redujo personal,

a pesar de las condiciones adversas que ofreció la economía

nacional. Por el contrario, si bien se limitaron las contratacio-

nes, las necesidades creadas por las nuevas actividades em-

prendidas en el año, provocaron un aumento de la planta y una

reasignación de funcionarios a nuevos puestos de trabajo, con

adecuada capacitación previa.

En 1998 se definió una nueva política de compensaciones, que

tiene por objeto unificar criterios para la administración de las

rentas del personal, alinear la gestión de los colaboradores con

los objetivos de la Corporación Bci, conjugar una posición de

equidad, tanto en el interior como hacia el exterior de la empre-

sa y establecer parámetros para el incremento de las remunera-

ciones.

Precisamente, teniendo en consideración la ubicación de mer-

cado de Bci, se estructuró una nueva escala de remuneraciones

que permite administrar las rentas personales en relación con el

mérito, la experiencia y la posición media definida para cada

categoría o nivel de funciones.

También se encargaron estudios especiales a consultores ex-

ternos con el propósito de revisar los objetivos de los cargos que

contempla la organización Bci, su homologación con el mercado

y la comparación del conjunto de compensaciones. Dos infor-

mes recopilan los niveles de remuneraciones existentes en los

siete principales bancos de la competencia, con información

37

38

esencial para mantener una estructura interna de compensacio-

nes de nivel superior.

A través de una herramienta simple, se estableció una nueva

forma de evaluar el desempeño de los colaboradores, que con-

siste en utilizar las conversaciones periódicas entre jefes y su-

bordinados para comprometer acciones mutuas, relacionadas

con las actividades de la empresa y con el desarrollo de las per-

sonas. De este modo, los colaboradores tienen la posibilidad de

formular ofrecimientos de contribución personal a las activida-

des que realiza la Corporación Bci, lo que les permite mantener

una actitud laboral mucho más activa y aspirar a oportunidades

reales de progreso individual.

En materia de capacitación, fue constituido legalmente el Comi-

té Bipartito de Capacitación, integrado por tres representantes

de la empresa y tres representantes de los colaboradores. Fue-

ron elegidos en un proceso eleccionario informado y abierto que

contó con la votación del 93,4% de los colaboradores de todo el

país.

Independientemente, el Departamento de Formación y Capaci-

tación de Bci impartió 34 cursos de preparación para asumir nue-

vos cargos y responsabilidades, con un total de 536 colaborado-

res beneficiados. Además, se impartieron 181 cursos de proce-

sos operativos, utilizando metodología de auto instrucción, con

una extensión de 48.000 horas/hombre.

Uno de los programas de capacitación más importantes aborda-

dos por Bci, culminó en 1998 con el título otorgado a 47 ejecuti-

vos que participaron en el primer diplomado en Gestión de Em-

presas, de dos años de duración, con un total de 312 horas lec-

tivas y totalmente financiado por Bci. El programa fue diseñado

e instruido especialmente para Bci por la Universidad Gabriela

Mistral, que en 1998 inició un segundo diplomado con 43 alum-

nos, de los cuales 12 asisten a clases en la ciudad de Puerto

Montt, impartidas mediante el sistema de video conferencia.

Como ya es tradicional, en 1998 Bci continuó entregando los

beneficios que tiene establecidos para apoyar a los colaborado-

res en la adquisición de su vivienda y en materia de salud, inclu-

yendo esta vez el auxilio otorgado a los colaboradores damnifi-

cados por el terremoto que asoló la IV Región del país.

En lo que se refiere a seguridad en el trabajo, Bci obtuvo por

tercer año consecutivo el primer lugar en prevención de riesgos

asignado por el Consejo Nacional de Seguridad, por presentar

el más bajo índice de accidentes del trabajo en la categoría ban-

cos e instituciones financieras.

38

39

Villa Jorge Yarur Banna

La Villa “Jorge Yarur Banna”, obra creada, administrada y sus-

tentada desde el año 1990 por la Corporación Crédito al Menor,

alcanzó un importante avance durante el último año. Logró la

reinserción familiar de 73 niñitas, a las que continúa apoyando

luego de egresar de la Villa, principalmente para que no se inte-

rrumpa su continuidad en el sistema escolar. Cada egreso per-

mite acoger y dar una oportunidad a una nueva niñita, propor-

cionándole vivienda, educación, alimentación, salud, recreación

y la esperanza de mejor vida.

La Corporación Crédito al Menor, cuya Villa alberga permanen-

temente a 90 niñitas, cuenta con más de 2.000 socios funciona-

rios de la Corporación Bci que hacen aportes mensuales a esta

obra de beneficencia y recibe, además, el incondicional apoyo

económico del Banco de Crédito e Inversiones. Muchas socias

y socios participan y comparten con las niñitas diversas activida-

des y cuando las visitan, ellas los reciben con un cariñoso reco-

nocimiento hacia sus “tíos del banco”.

Durante el año 1998, concluyeron los trabajos de construcción y

equipamiento, que formaban parte del programa de ampliación

de la estructura de la Villa iniciado en 1995, que permitió au-

mentar de 45 a 90 el número de niñitas atendidas. Con ello, se

habilitaron más oficinas para el equipo de profesionales, técni-

cos y administrativos que funciona en la Villa y se incorporó el

techado de la multicancha deportiva.

Esta obra, junto al trabajo mancomunado de la Corporación Bci

y su personal, reafirma su compromiso institucional con la socie-

dad, al cambiar el rumbo de vida de muchas niñas pequeñas en

extrema pobreza y altísimo riesgo social.

39

40

Un adecuado análisis económico es parte vital en el

otorgamiento de un crédito.

41

A n á l i s i s E c o n ó m i c oLa Economía en el País

Durante el año 1998, la economía chilena enfrentó un escenario

externo muy desfavorable. La crisis que se inició en los países

de Asia, la devaluación y moratoria de pagos en Rusia y los te-

mores sobre la economía de Brasil afectaron el comercio exte-

rior y los flujos de capitales. Parte del efecto se ha observado

durante el año 1998, en que el crecimiento del producto será

entre 3,5% y 4%, cifra que se compara desfavorablemente con

la tasa de aproximadamente 7% alcanzada en promedio en los

últimos años. Lo más importante se manifestará durante el pre-

sente año, en que los menores precios de las exportaciones,

unido al efecto rezagado de las altas tasas de interés sobre la

actividad económica, harán que el crecimiento del producto sea

aún menor que el alcanzado en 1998.

La presente desaceleración de la economía es algo más pro-

nunciada que la observada en 1990. Es importante recordar que

la desaceleración de 1990 fue precedida también por una políti-

ca monetaria restrictiva con altas tasas de interés. La recupera-

ción siguió a la normalización de las tasas. El precio del cobre, si

bien estaba en niveles superiores a los actualmente observa-

dos, no experimentó aumentos en el período de recuperación.

Así las cosas, para 1999 se estima un crecimiento del producto

de 2,2%, suponiendo que en el cuarto trimestre la tasa de au-

mento vuelve a sus niveles históricos y la aceleración de la eco-

nomía, trimestre a trimestre, es similar a la observada entre el

tercer trimestre de 1990 y el segundo de 1991.

A pesar de las dificultades externas, se ha mantenido la estabi-

lidad macroeconómica interna con una tasa de inflación muy

próxima a la meta anunciada por el Banco Central en septiem-

bre de 1997, un déficit en la cuenta corriente de la balanza de

pagos que se estima no superará el 6,5% del producto y una

tasa de desocupación que a noviembre alcanzaba al 7,7% de la

fuerza de trabajo. Estos logros han contribuido a restablecer la

confianza en la evolución futura de la economía y han permitido

que las tasas de interés se sitúen en niveles similares a los que

prevalecían a principios de 1998.

Respecto a la posibilidad de emplear una política monetaria más

expansiva para lograr en 1999 una mayor tasa de crecimiento,

el Banco Central ha manifestado reiteradamente su cautela en

el sentido que las políticas estarán orientadas a buscar una re-

cuperación que sea duradera: “La trayectoria de recuperación

gradual de la economía se sustentaría en el impulso de la de-

manda externa neta, tanto por el crecimiento esperado de las

exportaciones principales, como también por la mantención de

un nivel de importaciones similar al observado el presente año.

La demanda interna continuará mostrando una contracción en

la primera parte de 1999 para comenzar a repuntar en la segun-

da parte del año.” *

Para comprender la magnitud de la desaceleración actual hay

que tener en cuenta la conducta del precio del cobre y la situa-

ción en que el deterioro de la economía mundial encontró a la

economía chilena. En términos reales, el precio actual del cobre

es el menor observado desde la década de los años 30. El efec-

to recesivo de las caídas del precio del cobre en la economía

chilena está ampliamente documentado en la literatura econó-

mica: prácticamente todas las disminuciones de la tasa de creci-

miento del producto han estado precedidas por caídas impor-

tantes del precio del cobre. En el pasado, estas desaceleraciones

estaban acompañadas por dificultades en el financiamiento de

las cuentas externas, aumento en el déficit fiscal y aceleración

de la inflación. El mayor nivel de reservas, la existencia de un

* Evolución de la economía en 1998 y perspectivas para 1999. Exposición del Presidente del Banco Central ante la Comisión de Hacienda del Senado, 6 de Enero de 1999(www.bcentral.cl).

41

42

Banco Central autónomo y la ausencia de déficit fiscal han he-

cho que, en la coyuntura actual, el efecto externo adverso se ha

limitado a la reducción en la tasa de crecimiento del producto y

permite además esperar que la etapa de recuperación sea tam-

bién más rápida.

Las metas del Banco Central para 1999 son un déficit de la cuenta

corriente de la balanza de pagos de US$4.000 millones (5% del

producto) y una tasa de inflación de 4,3%. Persiguen evitar un

deterioro en la confianza de los inversionistas extranjeros, que

causa cambios bruscos en los flujos de financiamiento externo y

caídas violentas en los niveles de actividad.

El control de la demanda interna se ha realizado principalmente

mediante una política monetaria restrictiva que aumenta el cos-

to de los créditos y modera el gasto privado y la inversión. En

algunos momentos el Banco Central permitió aumentos mayo-

res de las tasas de interés para frenar la demanda de monedas

extranjeras.

Con respecto al tipo de cambio, el Banco Central ha reiterado su

política de respetar las tendencias más permanentes, pero in-

tervenir vendiendo monedas extranjeras para evitar movimien-

tos bruscos. Con el mismo propósito inició durante el año 1998

la emisión de pagarés reajustables en dólares a 3 y 4 años y

eliminó la tasa de encaje de 30% a los créditos externos de cor-

to plazo. En el período transcurrido entre octubre de 1997 y fi-

nes de 1998 el tipo de cambio muestra una depreciación nomi-

nal de 14% y una depreciación real de 4%. En épocas normales

el tipo de cambio se fija a un nivel que mantenga la diferencia

entre importaciones y exportaciones, igual al monto de moneda

extranjera que el país emplea para financiar la diferencia entre

inversión y ahorro. Según sea mayor o menor el monto de recur-

sos externos, causa una apreciación o una depreciación de la

moneda nacional, respectivamente.

La depreciación de la moneda nacional es mayor en períodos

de turbulencias financieras, cuando aumenta la demanda de

monedas extranjeras como resultado de la modificación de la

cartera de los inversionistas en favor de activos financieros en

monedas extranjeras. Las intervenciones del Banco Central tien-

den a moderar estas fluctuaciones. En cuanto a la evolución fu-

tura del tipo de cambio, en opinión del Banco Central “las pers-

pectivas de la balanza de pagos para el próximo año señalan

que se observará una situación controlada, con riesgos acota-

dos y de una mínima probabilidad de que se genere una crisis

mayor. Esto se sustenta sobre cinco premisas: (a) la reducción