Educación Financiera en Jóvenes de 12 a 15 años

49

Educación Financiera en Jóvenes de 12 a 15 años Análisis de Educación Financiera en estudiantes de Grado Octavo Entre las Edades de 12 y 16 años de la Institución Educativa Camilo Torres de la Ciudad de Montería Fernando Espitia G. Universidad de Córdoba Facultad de Ciencias Económicas, Jurídicas y Administrativas Departamento Administración en Finanzas y Negocios Internacionales Montería, Córdoba 26 de agosto de 2021

Transcript of Educación Financiera en Jóvenes de 12 a 15 años

Educación Financiera en Jóvenes de 12 a 15 años

Análisis de Educación Financiera en estudiantes de Grado Octavo Entre las Edades de 12 y

16 años de la Institución Educativa Camilo Torres de la Ciudad de Montería

Fernando Espitia G.

Universidad de Córdoba

Facultad de Ciencias Económicas, Jurídicas y Administrativas

Departamento Administración en Finanzas y Negocios Internacionales

Montería, Córdoba

26 de agosto de 2021

Educación Financiera en Jóvenes de 12 a 15 años

Análisis de Educación Financiera en estudiantes de Grado Octavo Entre las Edades de 12 y

16 años de la Institución Educativa Camilo Torres de la Ciudad de Montería

Fernando Espitia G.

Alfredo R. Anaya N.

Director

Universidad de Córdoba

Nota de Autor

Fernando Espitia G., estudiante de la Universidad de Córdoba. Facultad de Ciencias

Económicas, Jurídicas y Administrativas en la ciudad de Montería, Córdoba. La correspondencia

relacionada con esta investigación debe ser dirigida a la dirección electrónica:

Educación Financiera en Jóvenes de 12 a 15 años

Los derechos sobre los textos y las imágenes incluidas en este trabajo son de

exclusiva responsabilidad del autor y no necesariamente reflejan el pensamiento de la

Universidad de Córdoba.

La responsabilidad ética, legal y científica de las ideas, conceptos y resultados del

proyecto será enteramente del autor.

(Artículo 61, Acuerdo N° 093 del 26 de noviembre de 2002 del Consejo Superior de la

Universidad de Córdoba).

iv

Educación Financiera en Jóvenes de 12 a 15 años

NOTA DE ACEPTACIÓN

______________________________________

______________________________________

______________________________________

______________________________________

Firma del jurado.

______________________________________

Firma del jurado.

Montería, 25 de agosto de 2021

v

Educación Financiera en Jóvenes de 12 a 15 años

Dedicatoria

Agradecimientos

Educación Financiera en Jóvenes de 12 a 15 años

Tabla de Contenido

Pág.

Resumen ........................................................................................................................................ 11

1. Introducción ......................................................................................................................... 12

1.1. Pregunta de Investigación.................................................................................................... 14

2. Objetivos.............................................................................................................................. 15

2.1. Objetivo General ................................................................................................................. 15

2.2. Objetivos Específicos .......................................................................................................... 15

3. Referente Teórico y Conceptual .......................................................................................... 15

3.1. Marco Teórico ..................................................................................................................... 15

3.2. Revisión de Literatura ......................................................................................................... 17

4. Metodología ......................................................................................................................... 19

4.1. Tipo de Investigación .......................................................................................................... 20

4.2. Tipo de Información de la que se Dispone .......................................................................... 21

4.2.1. Fuentes Internas. .................................................................................................................. 21

4.2.2. Fuentes Externas .................................................................................................................. 21

4.3. Técnicas de Recolección de la Información ........................................................................ 22

4.4. Población y Muestra ............................................................................................................ 22

4.4.1. Muestra ................................................................................................................................ 22

4.5. Estrategia Metodológica ...................................................................................................... 23

vii

Educación Financiera en Jóvenes de 12 a 15 años

4.6. Consideraciones Éticas ........................................................................................................ 24

5. Resultados y Análisis .......................................................................................................... 24

5.1. Descripción de Características Sociodemográficas ............................................................. 25

5.2. Identificación de Niveles de Educación Financiera ............................................................ 30

5.3. Alternativas de Solución...................................................................................................... 43

6. Conclusiones........................................................................................................................ 43

Referencias Bibliográficas ............................................................................................................ 45

Anexos .......................................................................................................................................... 49

Educación Financiera en Jóvenes de 12 a 15 años

Lista de Tablas

Pág.

Tabla 1 .......................................................................................................................................... 18

Tabla 2 .......................................................................................................................................... 25

Tabla 3 .......................................................................................................................................... 31

Tabla 4 .......................................................................................................................................... 34

Educación Financiera en Jóvenes de 12 a 15 años

Lista de Gráficas

Pág.

Gráfica 1........................................................................................................................................ 26

Gráfica 2........................................................................................................................................ 27

Gráfica 3........................................................................................................................................ 28

Gráfica 4........................................................................................................................................ 29

Gráfica 5........................................................................................................................................ 30

Gráfica 6........................................................................................................................................ 31

Gráfica 7........................................................................................................................................ 33

Gráfica 8........................................................................................................................................ 34

Gráfica 9........................................................................................................................................ 36

Gráfica 10...................................................................................................................................... 36

Gráfica 11...................................................................................................................................... 37

Gráfica 12...................................................................................................................................... 38

Gráfica 13...................................................................................................................................... 39

Gráfica 14...................................................................................................................................... 40

Gráfica 15...................................................................................................................................... 41

Gráfica 16...................................................................................................................................... 42

Educación Financiera en Jóvenes de 12 a 15 años

Lista de Anexos

Pág.

Anexo A ........................................................................................................................................ 49

11

Educación Financiera en Jóvenes de 12 a 15 años

Resumen

Los conocimientos básicos sobre finanzas constituyen el fundamento para las decisiones

que el individuo tomará en determinados momentos de la vida, si bien se ha considerado que son

asuntos que corresponden principalmente a adultos, la realidad es que la educación financiera es

importante desde la edad temprana, a fin de que la persona adquiera destreza en la ejecución de

movimientos financieros. Teniendo en cuenta esto, se indagó a cerca del nivel de conocimiento

financiero en jóvenes entre los 12 y 16 años de la Institución Educativa Camilo Torres de la

ciudad de Montería, para ello se llevó a cabo una investigación de tipo exploratoria

implementando un cuestionario y una encuesta semiestructurada de diez preguntas a un grupo de

56 estudiantes con el fin de caracterizar la muestra de estudio y determinar el grado de

conocimientos financieros de los mismos. Se encontró que la mayoría de los estudiantes

respondió acertadamente las preguntas, sin embargo, el porcentaje con respuestas erróneas fue

considerable, por lo que se plantea el fortalecimiento de educación financiera mediante la

aplicación de capacitaciones y actividades didácticas que faciliten la enseñanza a la comunidad

estudiantil desde edades tempranas.

Palabras clave: Ahorro, crédito, ingresos, egresos.

Abstract

Basic knowledge about finances is the foundation for the decisions that the individual

will make at certain moments of life, although it has been considered that they are matters that

correspond mainly to adults, the reality is that financial education is important from an early age,

so that the person acquires skill in the execution of financial movements. Taking this into

12

Educación Financiera en Jóvenes de 12 a 15 años

account, it was investigated about the level of financial knowledge in young people between 12

and 16 years of the Camilo Torres Educational Institution in the city of Montería, for this an

exploratory research was carried out implementing a questionnaire and a semi-structured survey

of ten questions to a group of 56 students in order to characterize the study sample and determine

their degree of financial knowledge. It was found that most of the students answered the

questions correctly, however, the percentage with wrong answers was considerable, which is

why the strengthening of financial education is proposed through the application of training and

didactic activities that facilitate teaching to the student community from an early age.

Keywords: Savings, credit, income, expenses.

1. Introducción

El estudio de la educación financiera se enmarca dentro de uno más amplio denominado

inclusión financiera, el cual ha venido siendo investigado últimamente con mucho interés por

cuanto su práctica promueve el bienestar y el mejoramiento de la calidad de vida de las personas,

toda vez que posibilita, según lo establecido por Raccanello & Herrera (2014), trasladar en el

tiempo flujos de ingresos, usando por ejemplo, productos como el ahorro y el crédito, lo que

consecuentemente permite incrementar los activos a futuro y si se desea, realizar ahorros para

atender los gastos en la vejez (de Olloqui, Andrade & Herrera, 2015). La agregación de estos

recursos ahorrados podrían, en el contexto macroeconómico por otro lado, servir de base para

que los países logren un mayor ritmo de crecimiento económico en beneficio de todos los

sectores de la población (Cull, Ehrbeck, & Holle, 2014).

13

Educación Financiera en Jóvenes de 12 a 15 años

Ahora bien, de conformidad con lo sostenido por (Huchín Flores & Damián Simón, 2011;

Raccanello & Herrera, 2014), para lograr los objetivos antes mencionados, productos de la

inclusión financiera, se hace necesario en primer lugar contar con un componente esencial: la

educación financiera. De acuerdo a autores como (Huchín Flores & Damián Simón, 2011;

Raccanello & Herrera, 2014) la educación financiera, que es el componente fundamental de la

inclusión financiera, consiste en “... la trasmisión de la información y conocimientos de índole

financiero que una entidad gubernamental, privada, académica o de otra naturaleza,

proporciona al usuario de servicios financieros” (Vargas Adame, 2011). Puede establecerse

entonces que la Educación Financiera está relacionada con la capacidad que tiene un individuo

de administrar sus propias decisiones financieras de conformidad con sus habilidades y sus

conocimientos (Brown, Henchoz & Spycher, 2018), además de soportarlas en análisis de

información financiera disponible (Luksander, Béres, Huzdik & Németh, 2014).

Por ello lo deseable es que esta educación inicie en la infancia, por cuanto en esa etapa de

la vida, los individuos deberían tener las nociones básicas del dinero y su manejo, y que con el

paso del tiempo esa comprensión se pueda ir consolidando. Esto ha sido esbozado por Denegri

(2007) citada por Aparicio Ramírez & Jimenez Villamarin (2015), quien sostiene, de acuerdo

con el modelo de psicogénesis, que el grado de conocimiento varía con la edad, discriminada por

grupos etáreos, el primero de ellos de individuos de 4 a 11 años que poseen un pensamiento

económico primitivo, el segundo de 12 a 15 años con un pensamiento económico subordinado y

el tercero y último de individuos mayores de 16 años quienes debería tener un pensamiento

económico inferencial o independiente (Aparicio Ramírez & Jimenez Villamarin, 2014).

14

Educación Financiera en Jóvenes de 12 a 15 años

No obstante, de acuerdo con los resultados de la Prueba PISA, aplicada en el año 2012 a

estudiantes de 15 años en Colombia acerca de temas financieros y económicos, por la

Organización para la Cooperación y el Desarrollo (OCDE, 2014), se pudo corroborar la

insuficiente formación financiera, tanto en los hogares como en las instituciones educativas, de

este grupo de personas, registrándose además que Colombia ocupó el deshonroso último lugar

dentro del grupo de 18 países encuestados. Por otra parte, según Anaya, A., Buelvas, J., &

Romero, Y. (2020), la población de la ciudad de Montería también se caracteriza por bajos

niveles de inclusión financiera, ya que en 2018 solo llega al 34,4% de sus hogares, con lo cual

queda claro que la mayoría no tienen acceso ni siquiera a cuentas de ahorro en entidades

financieras formales y mucho menos a créditos, seguros, entre otros productos.

Así las cosas y, teniendo en cuenta que según Honohan (2007), un incremento de 10% en

el acceso a los servicios financieros provoca una disminución de 0,6% en el coeficiente de

desigualdad de Gini y que de acuerdo con Clarke, Xu & Zou (2003) y Honohan (2007) un

incremento de 10% en el crédito provoca una disminución de la pobreza en cerca de 3%; no solo

resulta importante y pertinente, si no que se hace imprescindible estudiar el fenómeno de la

educación financiera, particularmente de la población joven, como mecanismo que ayude a

escapar de la pobreza, establecer su dimensión, conocer sus características y sus posibles

relaciones con variables de tipo sociodemográfico de los hogares en el municipio de Montería.

1.1. Pregunta de Investigación

¿Cuál es el nivel de educación financiera [alto, medio y bajo] que tienen los jóvenes

estudiantes entre 12 y 16 años de la Institución Educativa Camilo Torres del municipio de

Montería?

15

Educación Financiera en Jóvenes de 12 a 15 años

2. Objetivos

2.1.Objetivo General

Determinar el nivel de educación financiera de los jóvenes, con edades entre 12 y 16 años

de grado octavo en la Institución Educativa Camilo Torres el municipio de Montería.

2.2.Objetivos Específicos

▪ Describir las características sociodemográficas de los estudiantes encuestados con edades

entre 12 y 16 años de grado 8 de la Institución Educativa Camilo Torres del municipio de

Montería.

▪ Contrastar los niveles de educación financiera entre la población juvenil de estudiantes

con edades entre 12 y 16 años de la Institución Educativa Camilo Torres del municipio de

Montería.

▪ Sugerir alternativas que den solución a las posibles deficiencias encontradas en educación

financiera de los jóvenes estudiantes con edades entre 12 y 16 años.

3. Referente Teórico y Conceptual

3.1.Marco Teórico

La educación financiera, como se dijo antes, es un elemento esencial de la inclusión

financiera o bancarización y según Cediel (2013), es una de las herramientas importantes en la

16

Educación Financiera en Jóvenes de 12 a 15 años

lucha contra la pobreza, en la población con ingresos bajos. La inclusión financiera es definida

por la Red Internacional de Educación Financiera [INFE]1, según García et. al. (2013), como:

El proceso de promoción de un acceso asequible, oportuno y adecuado a una

amplia gama de productos y servicios financieros regulados y la ampliación de su uso por

todos los segmentos de la sociedad, a través de la aplicación de enfoques innovadores o

existentes hechos a la medida, incluyendo actividades de sensibilización y de educación

financiera, con el fin de promover el bienestar económico y la inclusión económica y

social. (p.24)

El estudio de la inclusión financiera se encuentra inmerso en la economía financiera, que

es la rama de la economía que estudia los activos financieros (García Iborra, R., 2020). Se puede

decir también que la economía financiera estudia la manera como se asignan y se emplean “los

recursos de la mejor manera posible a lo largo del tiempo en un entorno de incertidumbre, así

como el estudio del papel de las organizaciones económicas que facilitan estas asignaciones”

(Merton,1973, p. 2). Otra definición que complementa las anteriores, precisa que la economía

financiera puede ser entendida como “el estudio del comportamiento de los individuos en la

asignación intertemporal de sus recursos en un entorno incierto, así como el estudio del papel

de las organizaciones económicas y los mercados institucionalizados en facilitar dichas

asignaciones”. Marín & Rubio (2001, p. 3).

De lo anterior resulta claro que los temas de la economía financiera se relacionan con el

comportamiento, tanto del consumidor como de la empresa, en lo atinente a la utilidad o

ganancia que pueden recibir por parte de los activos financieros en el marco de la elección

intertemporal y de la elección bajo incertidumbre. Por ello, en esta disciplina se estudian los

1 Por sus siglas en inglés

17

Educación Financiera en Jóvenes de 12 a 15 años

principios para la valorización de los activos financieros, los mercados de las instituciones

financieras y la racionalidad de las empresas en sus decisiones financieras, concretamente en su

estructura de capital (Ruiz, J., 2019).

Esta rama de la ciencia económica ha venido siendo enriquecida con aportes de nuevos

conocimientos disponibles a la partir del desarrollo de los mercados financieros e impulsados por

los eventos de alto impacto, registrados en los últimos 15 años, tal como la crisis del año 2007 en

estados Unidos, denominada subprime, provocada por las especulaciones en el mercado bursátil,

la cual según Urquina (2012), dejó como lección:

(…) reconocer que la gran mayoría de la población no posee los

conocimientos básicos para entender y manejar los productos financieros que le

ofrece el mercado, por esta razón no prevén el riesgo y el impacto que esto tendrá

en su economía personal a largo plazo. (p.21).

3.2. Revisión de Literatura

La exclusión financiera, que es lo contrario al fenómeno de la inclusión financiera, viene

siendo estudiado por autores como Almeraya Quintero, Figueroa Sandoval, Díaz Puente,

Figueroa Rodríguez y Pérez Hernández (2011), quienes culminaron un trabajo en México en el

cual encontraron que algunas de sus causas pasan por la falta de información y la falta de

educación financiera, que puede enseñar conceptos sobre el dinero y la manera de administrarlo

de manera cuidadosa y que brinda la oportunidad de obtener habilidades básicas referidas a los

ingresos, gastos, presupuesto, ahorros y préstamos en el corto y largo plazo.

Otros autores como Saiden (2009), están de acuerdo en que existen condiciones propias

de ciertos hogares e individuos, como los bajos niveles de ingresos, su falta de capacitación y su

18

Educación Financiera en Jóvenes de 12 a 15 años

ubicación geográfica apartada que los llevan a la autoexclusión financiera. Por su parte (Pleite,

Soriano, Eid, & Sueiras, 2016) añaden otros factores al de bajos ingresos que explican la

exclusión financiera tales como el no cumplimiento de requisitos necesarios y exigidos por las

entidades financieras y la desconfianza sobre ellas.

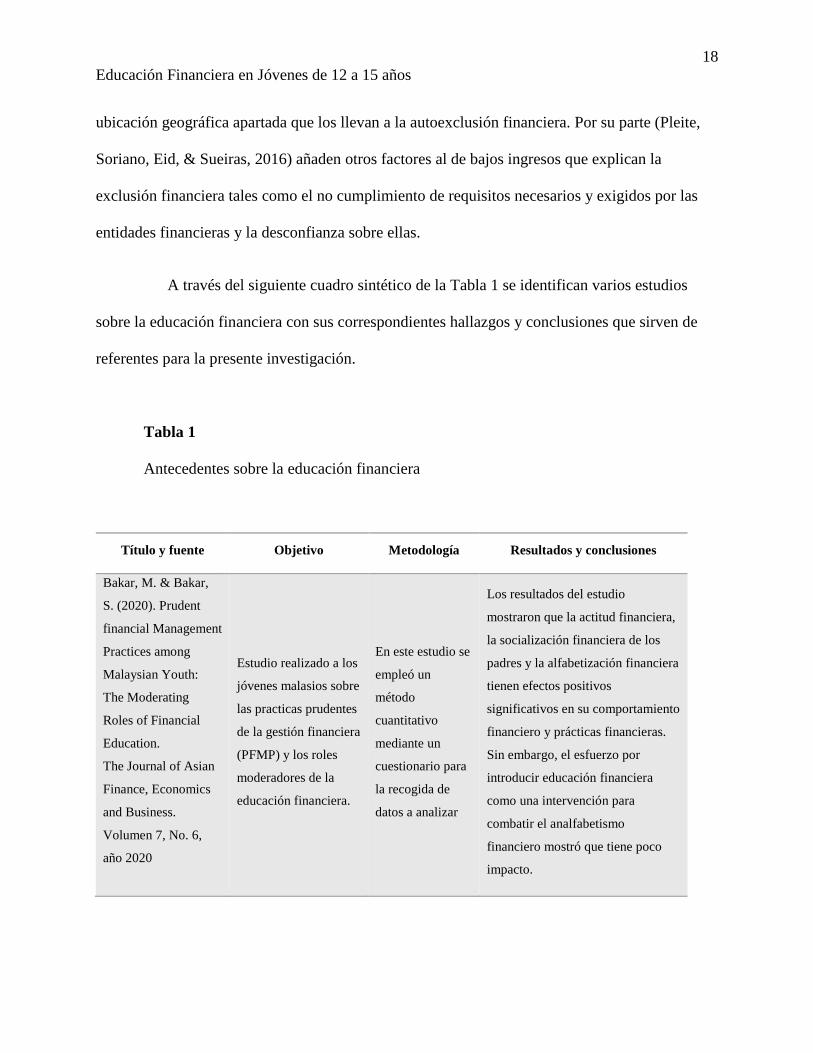

A través del siguiente cuadro sintético de la Tabla 1 se identifican varios estudios

sobre la educación financiera con sus correspondientes hallazgos y conclusiones que sirven de

referentes para la presente investigación.

Tabla 1

Antecedentes sobre la educación financiera

Título y fuente Objetivo Metodología Resultados y conclusiones

Bakar, M. & Bakar,

S. (2020). Prudent

financial Management

Practices among

Malaysian Youth:

The Moderating

Roles of Financial

Education.

The Journal of Asian

Finance, Economics

and Business.

Volumen 7, No. 6,

año 2020

Estudio realizado a los

jóvenes malasios sobre

las practicas prudentes

de la gestión financiera

(PFMP) y los roles

moderadores de la

educación financiera.

En este estudio se

empleó un

método

cuantitativo

mediante un

cuestionario para

la recogida de

datos a analizar

Los resultados del estudio

mostraron que la actitud financiera,

la socialización financiera de los

padres y la alfabetización financiera

tienen efectos positivos

significativos en su comportamiento

financiero y prácticas financieras.

Sin embargo, el esfuerzo por

introducir educación financiera

como una intervención para

combatir el analfabetismo

financiero mostró que tiene poco

impacto.

19

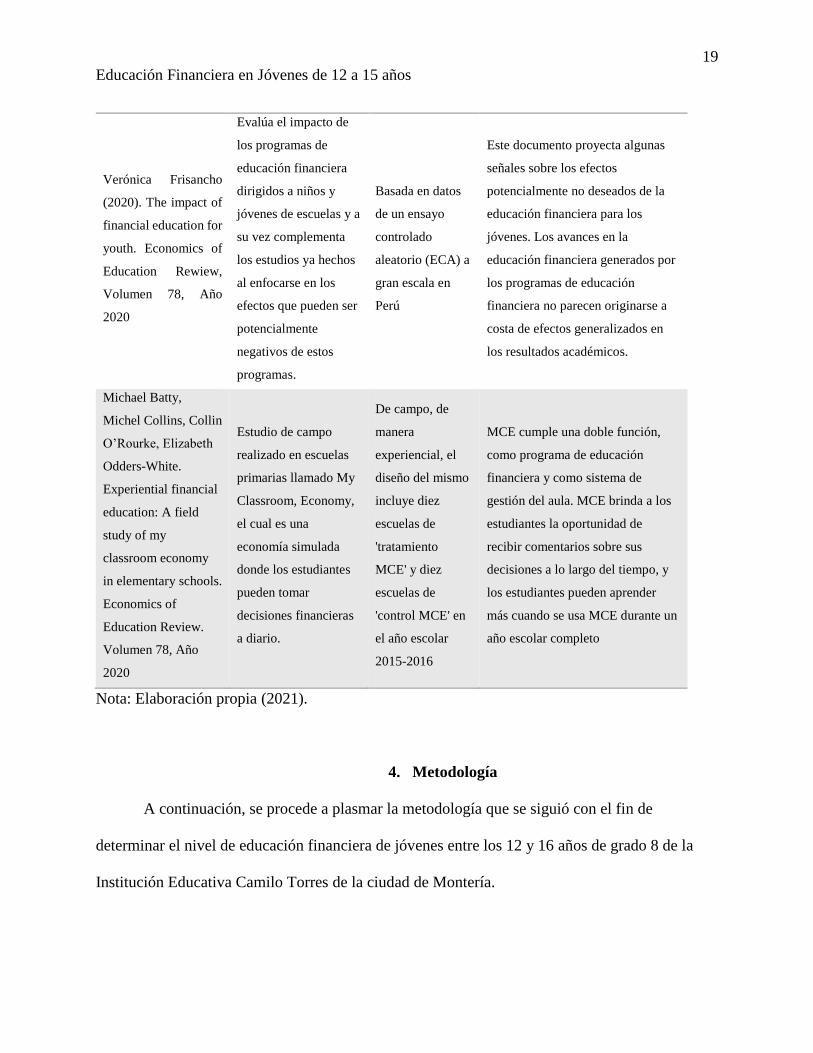

Educación Financiera en Jóvenes de 12 a 15 años

Verónica Frisancho

(2020). The impact of

financial education for

youth. Economics of

Education Rewiew,

Volumen 78, Año

2020

Evalúa el impacto de

los programas de

educación financiera

dirigidos a niños y

jóvenes de escuelas y a

su vez complementa

los estudios ya hechos

al enfocarse en los

efectos que pueden ser

potencialmente

negativos de estos

programas.

Basada en datos

de un ensayo

controlado

aleatorio (ECA) a

gran escala en

Perú

Este documento proyecta algunas

señales sobre los efectos

potencialmente no deseados de la

educación financiera para los

jóvenes. Los avances en la

educación financiera generados por

los programas de educación

financiera no parecen originarse a

costa de efectos generalizados en

los resultados académicos.

Michael Batty,

Michel Collins, Collin

O’Rourke, Elizabeth

Odders-White.

Experiential financial

education: A field

study of my

classroom economy

in elementary schools.

Economics of

Education Review.

Volumen 78, Año

2020

Estudio de campo

realizado en escuelas

primarias llamado My

Classroom, Economy,

el cual es una

economía simulada

donde los estudiantes

pueden tomar

decisiones financieras

a diario.

De campo, de

manera

experiencial, el

diseño del mismo

incluye diez

escuelas de

'tratamiento

MCE' y diez

escuelas de

'control MCE' en

el año escolar

2015-2016

MCE cumple una doble función,

como programa de educación

financiera y como sistema de

gestión del aula. MCE brinda a los

estudiantes la oportunidad de

recibir comentarios sobre sus

decisiones a lo largo del tiempo, y

los estudiantes pueden aprender

más cuando se usa MCE durante un

año escolar completo

Nota: Elaboración propia (2021).

4. Metodología

A continuación, se procede a plasmar la metodología que se siguió con el fin de

determinar el nivel de educación financiera de jóvenes entre los 12 y 16 años de grado 8 de la

Institución Educativa Camilo Torres de la ciudad de Montería.

20

Educación Financiera en Jóvenes de 12 a 15 años

4.1.Tipo de Investigación

Se empleó un tipo de investigación exploratoria debido a que este inicia por identificar y

describir los conocimientos de los jóvenes con edades entre 12 y 16 años de edad que se

encuentran adelantando estudios de grado octavo de la Institución Educativa Camilo Torres del

municipio de Montería. El enfoque de la investigación es mixto, ya que posee componentes

cuantitativos que son extraídos de información primaria y secundaria, los cuales son analizados

permitiendo realizar apreciaciones sobre el tema de manera cualitativa, pero con evidencia

objetiva. Para el método de investigación se emplearon encuestas y cuestionarios, ya que

proporcionan la descripción cuantitativa de tendencias, actitudes y opiniones de una población.

Las encuestas responderán tres preguntas:

Preguntas descriptivas como, por ejemplo: ¿Cuáles son las características

sociodemográficas y de los hogares de los jóvenes con edades entre 12 y 16 años de edad que se

encuentran adelantando estudios de grado 8 en la IE Camilo Torres del municipio de Montería?

Preguntas acerca de las relaciones entre variables, por ejemplo, ¿Qué porcentaje de

jóvenes, según dominio o ubicación de los colegios, tienen un alto, medio y bajo nivel de

educación financiera?

Este estudio es de tipo instrumental, ya que a través de la información encontrada se

pretendió concluir y proponer recomendaciones y/o soluciones viables para enfrentar de manera

efectiva los diferentes niveles de educación financiera. Se hicieron visitas de campo para

observar una realidad, se analiza y se ofrecen alternativas de solución a la problemática de bajos

y medios niveles de educación financiera.

21

Educación Financiera en Jóvenes de 12 a 15 años

4.2.Tipo de Información de la que se Dispone

4.2.1. Fuentes Internas.

▪ Primarias

La fuente información interna de tipo primaria que se usó fue la encuesta de manera

directa a cada uno de los jóvenes con edades entre 12 y 16 años de edad que se encuentran

adelantando estudios de grado 8 la IE Camilo Torres del municipio de Montería.

▪ Secundarias

Estadísticas, censos y cálculos matemáticos, actas, registros, informes, documentos

oficiales en lo que respectan la obra ya entregada, los usuarios registrados y ya beneficiados,

para verificar cada detalle que sea importante para el aporte solucionador para sus problemáticas.

4.2.2. Fuentes Externas

▪ Primarias

Páginas web oficiales de diferentes instituciones y entidades estatales.

Estudios ya realizados sobre educación financiera.

Proyectos de investigación de las demás universidades locales, referidas y relacionadas

con la educación financiera.

▪ Secundarias.

Los medios de comunicación, noticias difundidas por la competencia, revistas

especializadas en el mundo empresarial, la publicidad y las relaciones públicas realizadas,

artículos, etc.

22

Educación Financiera en Jóvenes de 12 a 15 años

4.3.Técnicas de Recolección de la Información

Se realizaron preguntas genéricas y específicas mediante encuesta semiestructurada a

personas jóvenes con edades entre 12 y 16 años de edad que se encuentran adelantando estudios

de grado 8 en la Institución Educativa Camilo Torres del municipio de Montería.

4.4.Población y Muestra

El estudio se llevó a cabo en la Institución Educativa Camilo Torres del Municipio de

Montería-Córdoba, en la República de Colombia. Esta institución es de carácter oficial, mixta.

Imparte educación desde el nivel preescolar, hasta el bachillerato.

Notablemente, se puede observar que algunos de los padres son analfabetas, mientras que

otros no lograron terminar sus estudios primarios, sin embargo, la gran mayoría culminó estudios

de secundaria. En el ámbito económico, los padres viven del ingreso diario, puesto que no

cuentan con trabajos formales que garanticen el ingreso fijo de dinero.

La población seleccionada para el desarrollo de la encuesta estructurada corresponde a

todos los estudiantes con edades entre 12 y 16 años de edad y de grado 8 en la Institución

Educativa Camilo Torres del municipio de Montería.

4.4.1. Muestra

La muestra seleccionada para el desarrollo de este estudio es de 56 estudiantes. Esta

muestra fue seleccionada a través de un muestreo no probabilístico por conveniencia, teniendo en

cuenta criterios de inclusión claros, los cuales se presentan a continuación:

23

Educación Financiera en Jóvenes de 12 a 15 años

▪ Permiso de la institución: la institución educativa concedió permiso para trabajar

con los estudiantes teniendo en cuenta los criterios de la alternancia educativa

derivada del Covid 19, por tanto, se trabajó sólo con 56 estudiantes.

▪ Permiso de los padres: debido a la situación de pandemia por COVID-19, los

padres de familia se mostraron renuentes a conceder el permiso, y como este era

un criterio de inclusión obligado, el número de estudiantes se limitó a quienes

tenían permiso, completando así los 56 estudiantes autorizados por la dirección

administrativa de la institución en cabeza del rector.

▪ Voluntad de participar: teniendo los permisos de los padres y el de la institución

se les preguntó a los estudiantes si deseaban participar y ante esto todos los

estudiantes preseleccionados respondieron afirmativamente.

4.5.Estrategia Metodológica

▪ Descripción de características sociodemográficas: Mediante la aplicación de

cuestionario con preguntas generales se identificó el estrato socioeconómico, la cantidad

de estudiantes por edades, el estado civil, nivel de escolaridad de los padres y si la

jefatura del hogar se encontraba a cargo de la madre o el padre.

▪ Identificación de niveles de educación financiera: Se aplicó encuesta de 10 preguntas a

los estudiantes para determinar los conocimientos acerca de aspectos financieros

importantes en la vida cotidiana y significado de términos como el ahorro o el crédito.

▪ Alternativas de solución: Se plantearon alternativas de solución ante algunas situaciones

de desconocimiento por parte de los estudiantes.

24

Educación Financiera en Jóvenes de 12 a 15 años

4.6.Consideraciones Éticas

Antes de dar inicio, a los estudiantes se les dio a conocer el objetivo de la investigación,

la razón por la que fueron seleccionados para participar en ella y, el tiempo que tomaría la

aplicación del estudio. Se aclaró que este proceso era netamente investigativo y no representaría

reconocimiento o premiación de ningún tipo.

En los estudios de carácter investigativo, es necesario el principio de honestidad, esto

incluye describir de forma sesgada los hallazgos y ocultar información científica que contradiga

los resultados presentados. Cada persona tiene derecho al anonimato y a que se oculte la

información personal y que se protejan los registros obtenidos de cada uno. Hay que reconocer la

fuente y el origen de las ideas, en caso de que se tomen de otros investigadores, de estudiantes

y/o de colegas y se debe reconocer dicho origen. No se debe proclamar prioridad sobre una idea

científica que no le pertenece al investigador. A los coautores, colaboradores y asistentes se les

debe dar el debido reconocimiento.

5. Resultados y Análisis

Como se dijo antes, la encuesta aplicada a 56 estudiantes que cursan grado 8 de

educación, tiene dos partes, la primera de ellas referida a ocho preguntas generales sobre el sexo,

edad, lugar de residencia, niveles educativos del padre y de la madre, entre otras. El segundo

bloque corresponde a las diez preguntas específicas, encaminadas a establecer el grado de

conocimiento financiero de los estudiantes. En lo atinente al primer bloque de preguntas, se

obtuvo la siguiente información y resultados:

25

Educación Financiera en Jóvenes de 12 a 15 años

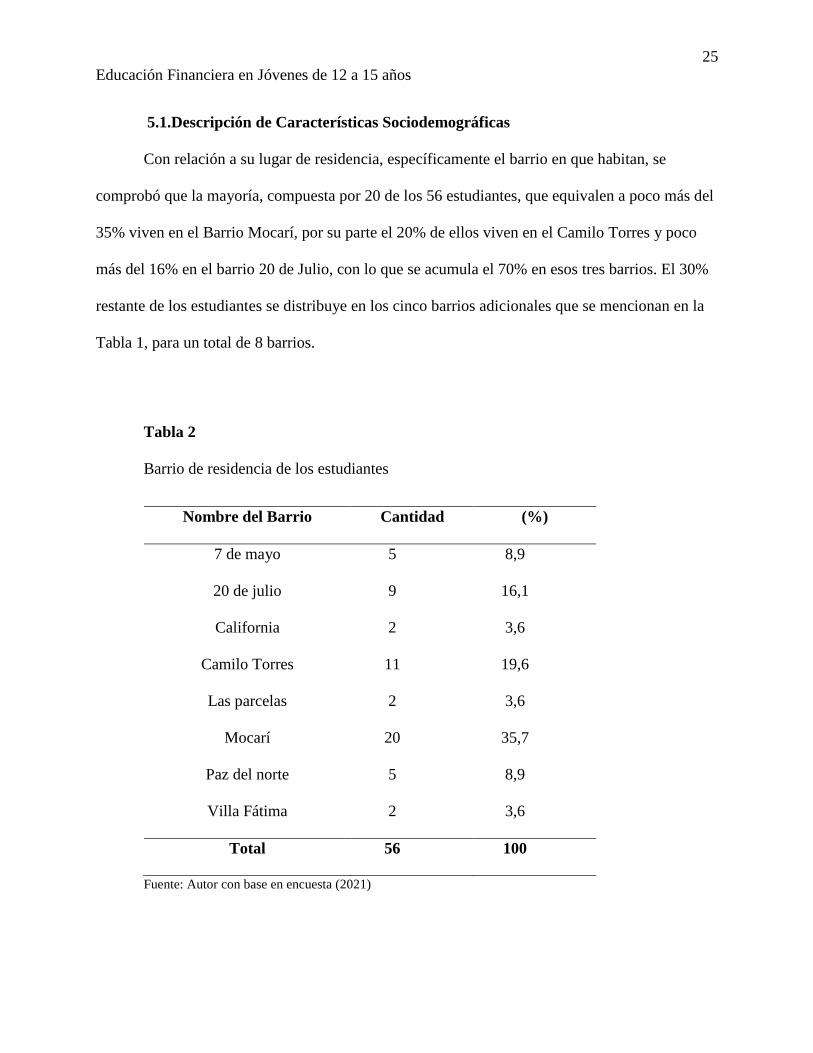

5.1.Descripción de Características Sociodemográficas

Con relación a su lugar de residencia, específicamente el barrio en que habitan, se

comprobó que la mayoría, compuesta por 20 de los 56 estudiantes, que equivalen a poco más del

35% viven en el Barrio Mocarí, por su parte el 20% de ellos viven en el Camilo Torres y poco

más del 16% en el barrio 20 de Julio, con lo que se acumula el 70% en esos tres barrios. El 30%

restante de los estudiantes se distribuye en los cinco barrios adicionales que se mencionan en la

Tabla 1, para un total de 8 barrios.

Tabla 2

Barrio de residencia de los estudiantes

Nombre del Barrio Cantidad (%)

7 de mayo 5 8,9

20 de julio 9 16,1

California 2 3,6

Camilo Torres 11 19,6

Las parcelas 2 3,6

Mocarí 20 35,7

Paz del norte 5 8,9

Villa Fátima 2 3,6

Total 56 100

Fuente: Autor con base en encuesta (2021)

26

Educación Financiera en Jóvenes de 12 a 15 años

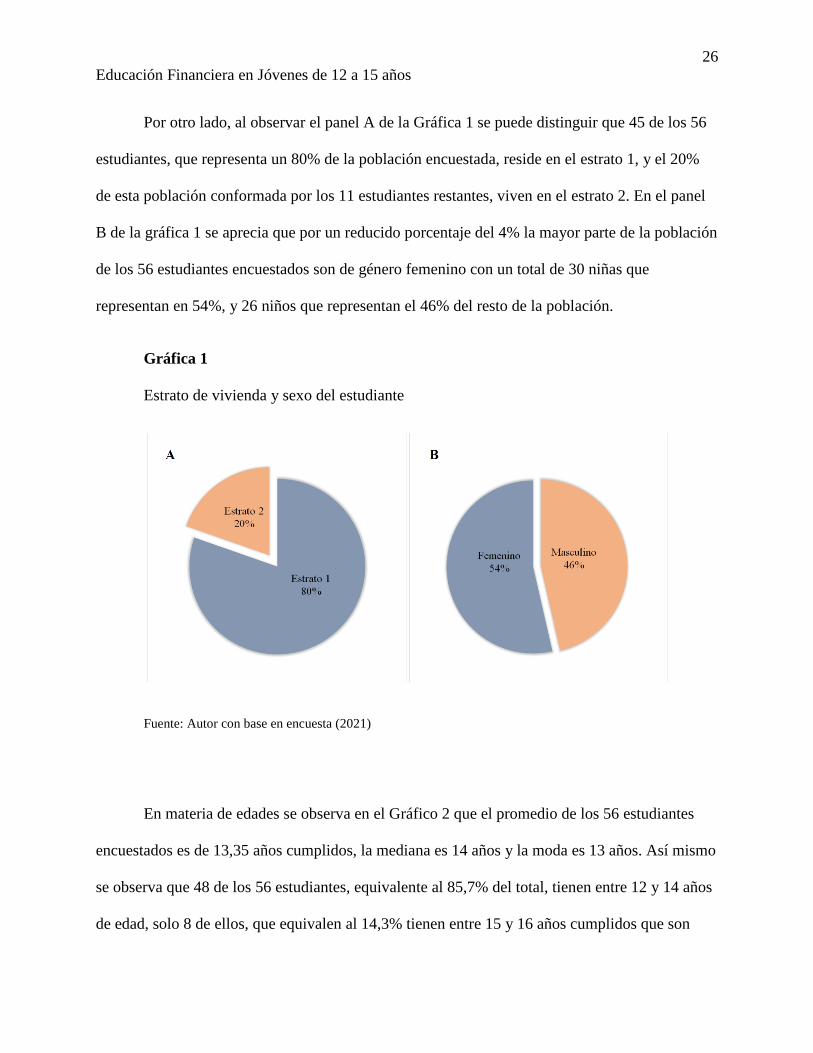

Por otro lado, al observar el panel A de la Gráfica 1 se puede distinguir que 45 de los 56

estudiantes, que representa un 80% de la población encuestada, reside en el estrato 1, y el 20%

de esta población conformada por los 11 estudiantes restantes, viven en el estrato 2. En el panel

B de la gráfica 1 se aprecia que por un reducido porcentaje del 4% la mayor parte de la población

de los 56 estudiantes encuestados son de género femenino con un total de 30 niñas que

representan en 54%, y 26 niños que representan el 46% del resto de la población.

Gráfica 1

Estrato de vivienda y sexo del estudiante

Fuente: Autor con base en encuesta (2021)

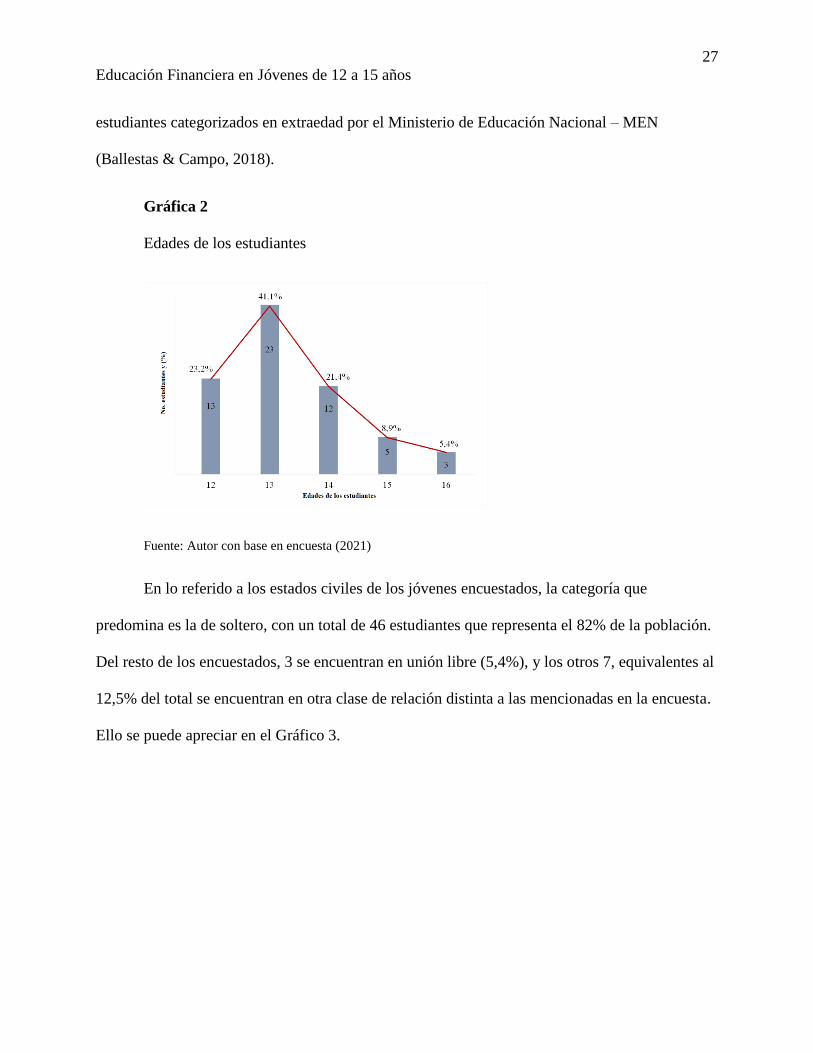

En materia de edades se observa en el Gráfico 2 que el promedio de los 56 estudiantes

encuestados es de 13,35 años cumplidos, la mediana es 14 años y la moda es 13 años. Así mismo

se observa que 48 de los 56 estudiantes, equivalente al 85,7% del total, tienen entre 12 y 14 años

de edad, solo 8 de ellos, que equivalen al 14,3% tienen entre 15 y 16 años cumplidos que son

27

Educación Financiera en Jóvenes de 12 a 15 años

estudiantes categorizados en extraedad por el Ministerio de Educación Nacional – MEN

(Ballestas & Campo, 2018).

Gráfica 2

Edades de los estudiantes

Fuente: Autor con base en encuesta (2021)

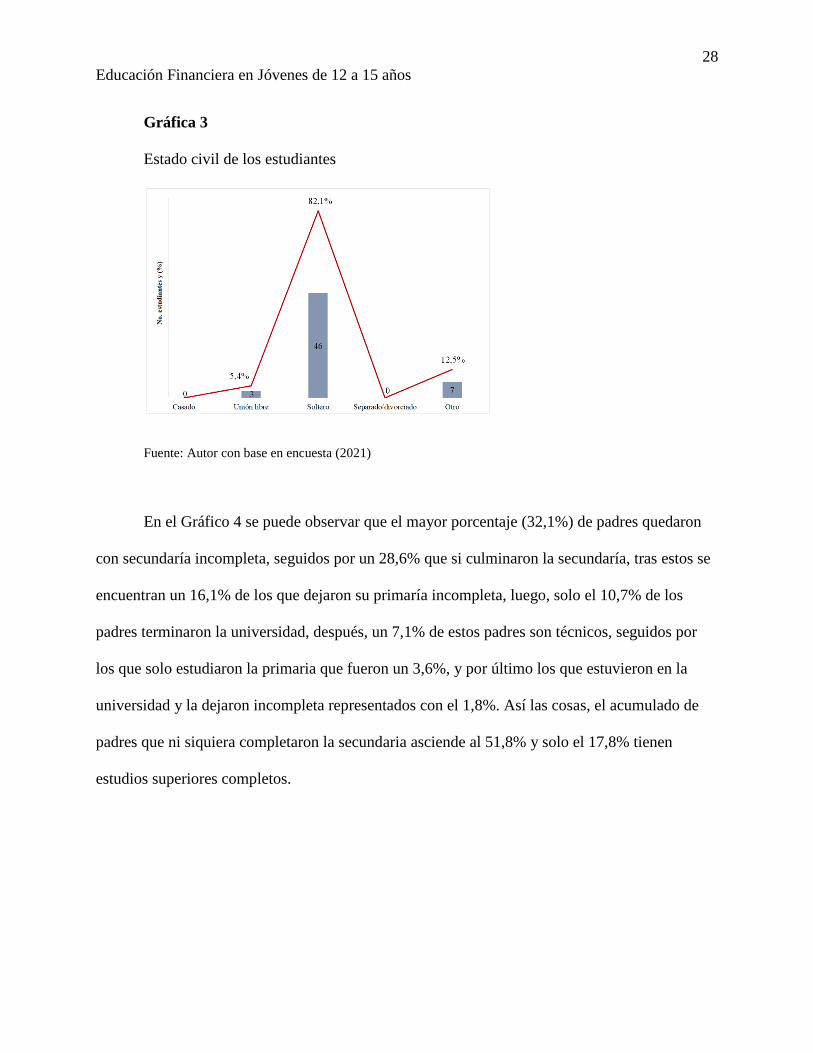

En lo referido a los estados civiles de los jóvenes encuestados, la categoría que

predomina es la de soltero, con un total de 46 estudiantes que representa el 82% de la población.

Del resto de los encuestados, 3 se encuentran en unión libre (5,4%), y los otros 7, equivalentes al

12,5% del total se encuentran en otra clase de relación distinta a las mencionadas en la encuesta.

Ello se puede apreciar en el Gráfico 3.

28

Educación Financiera en Jóvenes de 12 a 15 años

Gráfica 3

Estado civil de los estudiantes

Fuente: Autor con base en encuesta (2021)

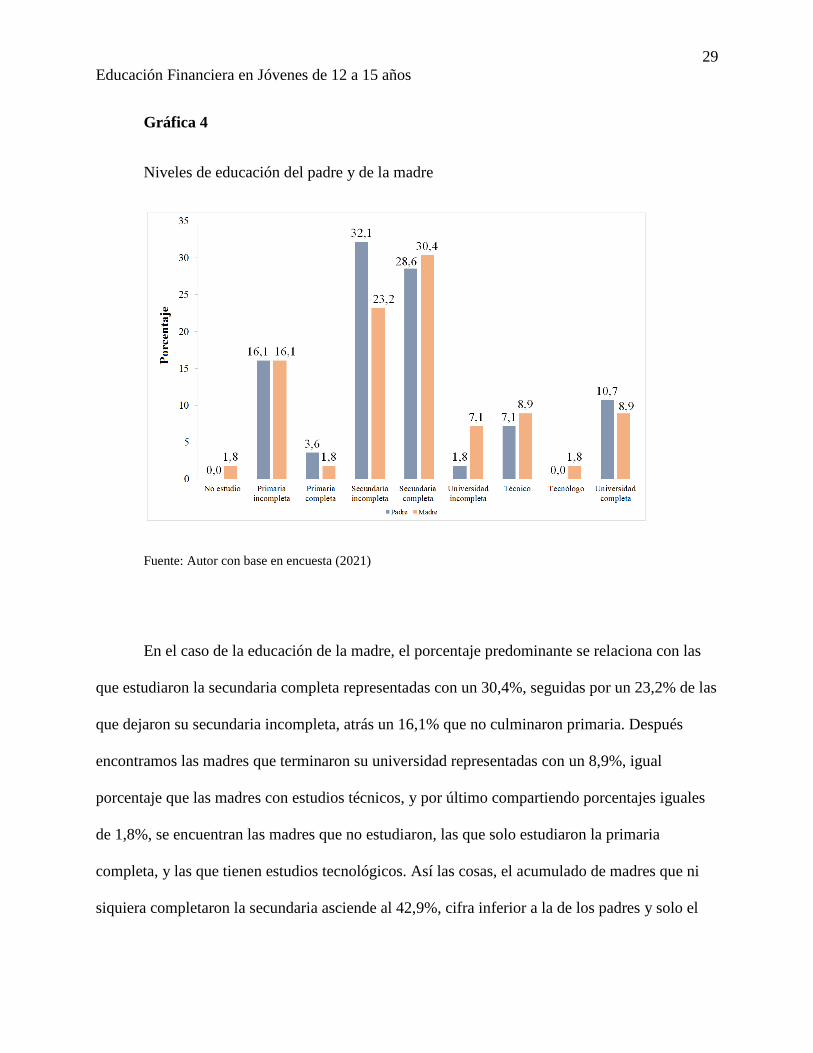

En el Gráfico 4 se puede observar que el mayor porcentaje (32,1%) de padres quedaron

con secundaría incompleta, seguidos por un 28,6% que si culminaron la secundaría, tras estos se

encuentran un 16,1% de los que dejaron su primaría incompleta, luego, solo el 10,7% de los

padres terminaron la universidad, después, un 7,1% de estos padres son técnicos, seguidos por

los que solo estudiaron la primaria que fueron un 3,6%, y por último los que estuvieron en la

universidad y la dejaron incompleta representados con el 1,8%. Así las cosas, el acumulado de

padres que ni siquiera completaron la secundaria asciende al 51,8% y solo el 17,8% tienen

estudios superiores completos.

29

Educación Financiera en Jóvenes de 12 a 15 años

Gráfica 4

Niveles de educación del padre y de la madre

Fuente: Autor con base en encuesta (2021)

En el caso de la educación de la madre, el porcentaje predominante se relaciona con las

que estudiaron la secundaria completa representadas con un 30,4%, seguidas por un 23,2% de las

que dejaron su secundaria incompleta, atrás un 16,1% que no culminaron primaria. Después

encontramos las madres que terminaron su universidad representadas con un 8,9%, igual

porcentaje que las madres con estudios técnicos, y por último compartiendo porcentajes iguales

de 1,8%, se encuentran las madres que no estudiaron, las que solo estudiaron la primaria

completa, y las que tienen estudios tecnológicos. Así las cosas, el acumulado de madres que ni

siquiera completaron la secundaria asciende al 42,9%, cifra inferior a la de los padres y solo el

30

Educación Financiera en Jóvenes de 12 a 15 años

19,6% tienen estudios superiores completos que es una cifra superior que la observada para los

padres.

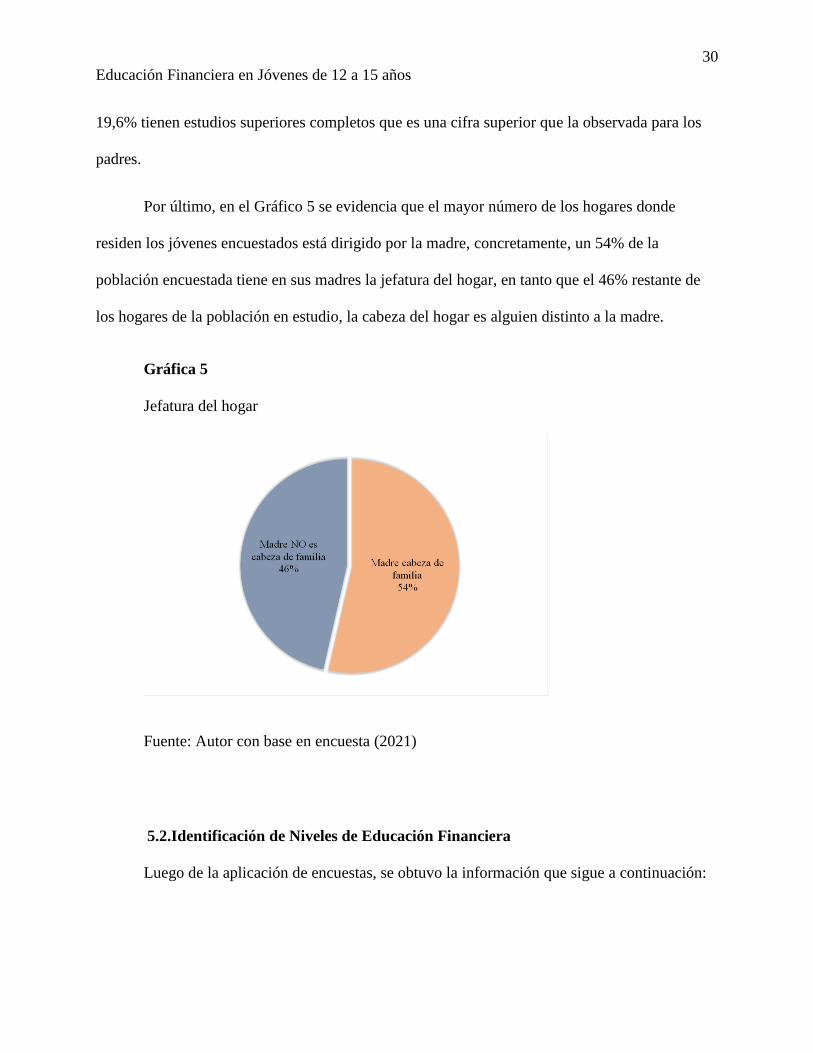

Por último, en el Gráfico 5 se evidencia que el mayor número de los hogares donde

residen los jóvenes encuestados está dirigido por la madre, concretamente, un 54% de la

población encuestada tiene en sus madres la jefatura del hogar, en tanto que el 46% restante de

los hogares de la población en estudio, la cabeza del hogar es alguien distinto a la madre.

Gráfica 5

Jefatura del hogar

Fuente: Autor con base en encuesta (2021)

5.2.Identificación de Niveles de Educación Financiera

Luego de la aplicación de encuestas, se obtuvo la información que sigue a continuación:

31

Educación Financiera en Jóvenes de 12 a 15 años

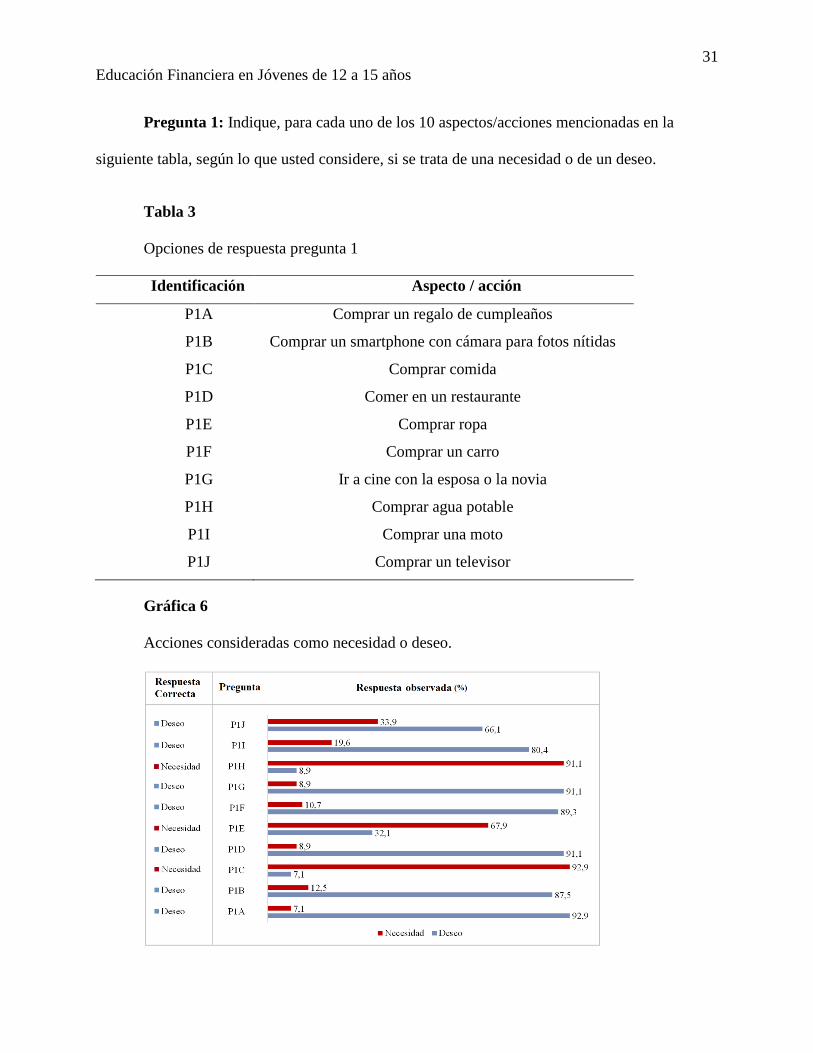

Pregunta 1: Indique, para cada uno de los 10 aspectos/acciones mencionadas en la

siguiente tabla, según lo que usted considere, si se trata de una necesidad o de un deseo.

Tabla 3

Opciones de respuesta pregunta 1

Identificación Aspecto / acción

P1A Comprar un regalo de cumpleaños

P1B Comprar un smartphone con cámara para fotos nítidas

P1C Comprar comida

P1D Comer en un restaurante

P1E Comprar ropa

P1F Comprar un carro

P1G Ir a cine con la esposa o la novia

P1H Comprar agua potable

P1I Comprar una moto

P1J Comprar un televisor

Gráfica 6

Acciones consideradas como necesidad o deseo.

32

Educación Financiera en Jóvenes de 12 a 15 años

En la anterior grafica podemos observar las respuestas a las distintas preguntas realizadas

a los estudiantes encuestados, donde se debía indicar si dichas preguntas hacían parte de un

deseo o de una necesidad, para la pregunta P1A un 92,9% de los encuestados indicaron que se

trata de un deseo, frente a un 7,1% de los estudiantes que indicaron que se trataba de una

necesidad; en la pregunta P1B el 87,5% de la población en estudio indico que es un deseo,

comparados con el 12,5% de estas personas que indicaron que era una necesidad; continuando

con la pregunta P1C, un 92,9% de los encuestados señalo que es una necesidad, mientras un

7,1% indico que era un deseo; para la pregunta P1D el 91,1% de los estudiantes señalo que se

trata de un deseo, y un 8,9% indicaron que era una necesidad; siguiendo con la pregunta P1E, un

32,1% indico que se trataba de un deseo, y para un 67,9% se trata de una necesidad; al continuar

con la pregunta P1F encontramos que un 10,7% de los encuestados señalaron que se trata de una

necesidad, en comparación a un 89,3% que indico que es un deseo; en la pregunta P1G el 8,9%

de los encuestados indicaron que se trata de una necesidad, en contraste con el 91,1% restante

que señalaron que se trataba de un deseo; seguimos con la pregunta P1H donde un 91,1%

indicaron que se trataba de una necesidad, comparado con el 8,9% que señalaron que era un

deseo; continuando con la pregunta P1I un 19,6% de los estudiantes indicaron que era una

necesidad, y en mayor porcentaje con un 80,4%, los encuestados indican que es un deseo; y por

último, para la pregunta P1J, el 66,1% de la población encuestada indican que se trata de un

deseo, y para el resto de los encuestados (33,9%) la pregunta representaba una necesidad.

En la Gráfica 7 podemos distinguir la cantidad de respuestas correctas y el número de

alumnos encuestados que acertaron, junto al porcentaje que representa cada uno de ellos.

33

Educación Financiera en Jóvenes de 12 a 15 años

Gráfica 7

Respuestas pregunta 1

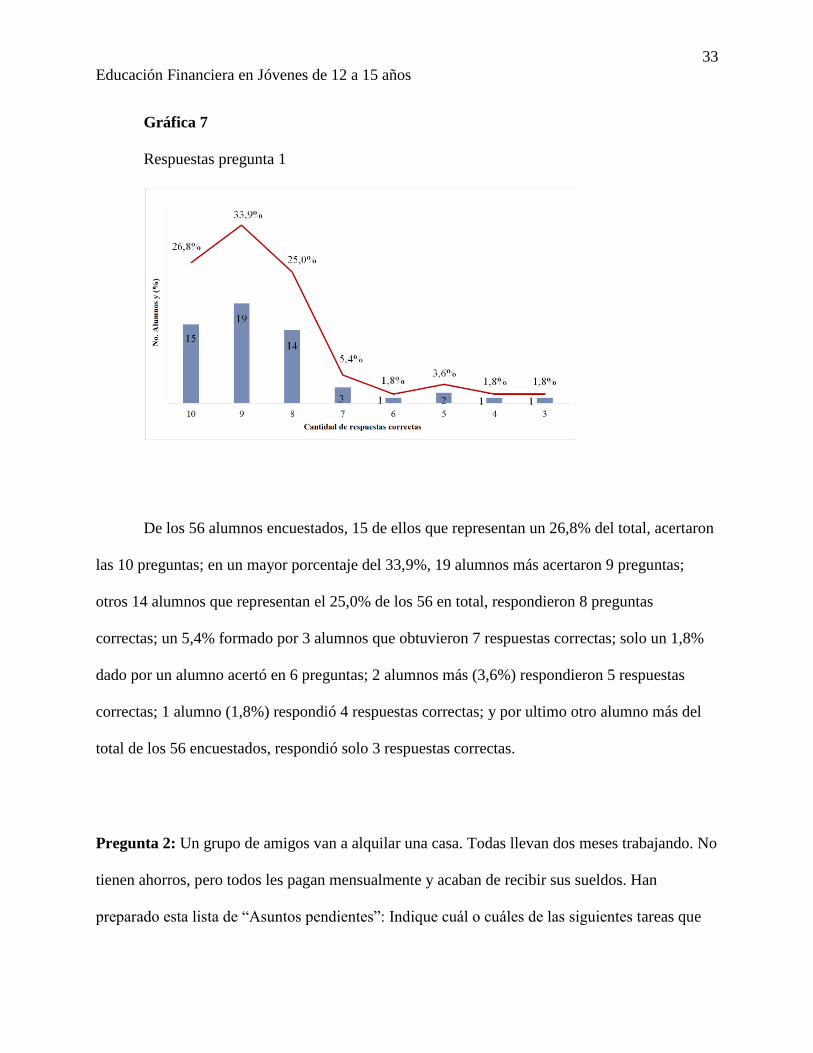

De los 56 alumnos encuestados, 15 de ellos que representan un 26,8% del total, acertaron

las 10 preguntas; en un mayor porcentaje del 33,9%, 19 alumnos más acertaron 9 preguntas;

otros 14 alumnos que representan el 25,0% de los 56 en total, respondieron 8 preguntas

correctas; un 5,4% formado por 3 alumnos que obtuvieron 7 respuestas correctas; solo un 1,8%

dado por un alumno acertó en 6 preguntas; 2 alumnos más (3,6%) respondieron 5 respuestas

correctas; 1 alumno (1,8%) respondió 4 respuestas correctas; y por ultimo otro alumno más del

total de los 56 encuestados, respondió solo 3 respuestas correctas.

Pregunta 2: Un grupo de amigos van a alquilar una casa. Todas llevan dos meses trabajando. No

tienen ahorros, pero todos les pagan mensualmente y acaban de recibir sus sueldos. Han

preparado esta lista de “Asuntos pendientes”: Indique cuál o cuáles de las siguientes tareas que

34

Educación Financiera en Jóvenes de 12 a 15 años

se mencionan a continuación requiera de la atención prioritaria de ese grupo de amigos: (tomada

de OCDE).

Tabla 4

Opciones de respuesta pregunta 2

No. Tarea

1. Contratar TV por cable

2. Comprar las camas para dormir

3. Comprar muebles de exterior

4. Pagar el alquiler

5. Comprar la mesa del comedor

Gráfica 8

Respuestas pregunta 2

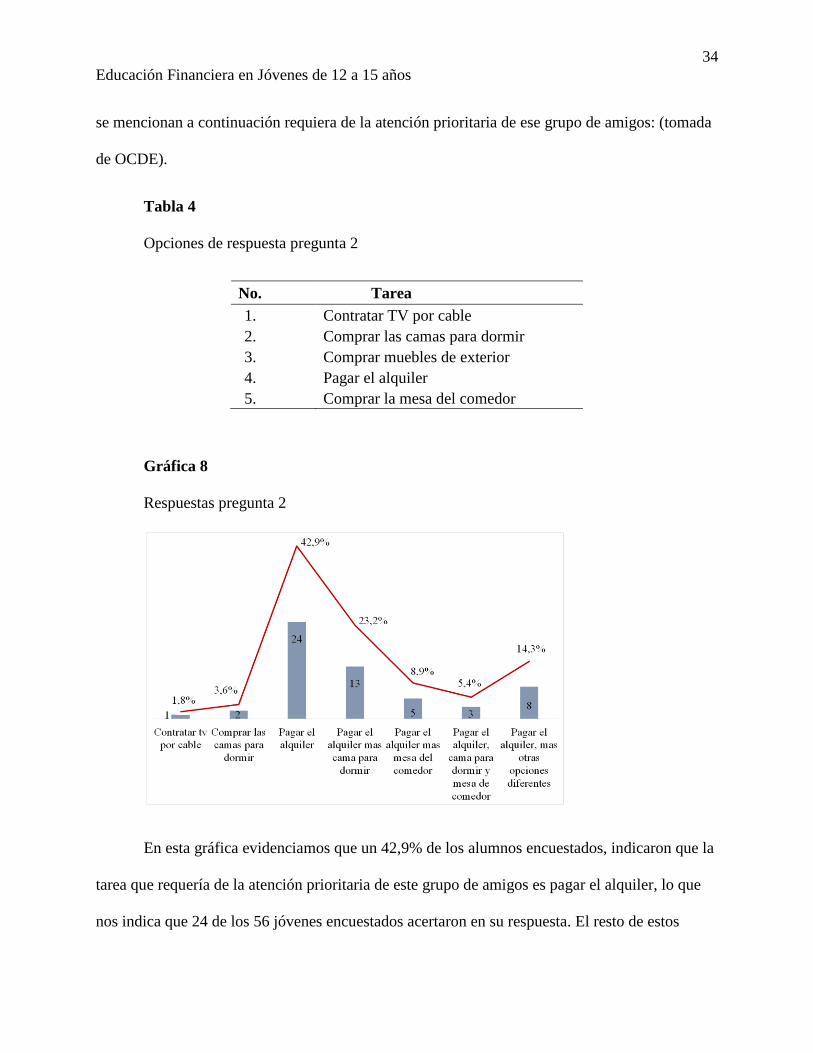

En esta gráfica evidenciamos que un 42,9% de los alumnos encuestados, indicaron que la

tarea que requería de la atención prioritaria de este grupo de amigos es pagar el alquiler, lo que

nos indica que 24 de los 56 jóvenes encuestados acertaron en su respuesta. El resto de estos

35

Educación Financiera en Jóvenes de 12 a 15 años

alumnos dieron otra respuesta equivocada quedando distribuidos de la siguiente forma: para un

1,8% de los alumnos la prioridad es comprar un tv, para el 3,6% de estos encuestados la

prioridad es comprar la cama para dormir, un 23,2% de los alumnos indicaron que la prioridad

sería pagar el alquiler más comprar la cama para dormir, el 8,9% de esta población indican que

la prioridad es pagar el alquiler y comprar el comedor, para otro 5,4% de los estudiantes la

prioridad está en pagar alquiler más la cama para dormir más el comedor, y para el 14,3%

restante de los encuestados la prioridad es pagar el alquiler más otras opciones diferentes.

Al final podemos concluir que prácticamente la mitad de los alumnos encuestados

respondieron de manera correcta a la pregunta.

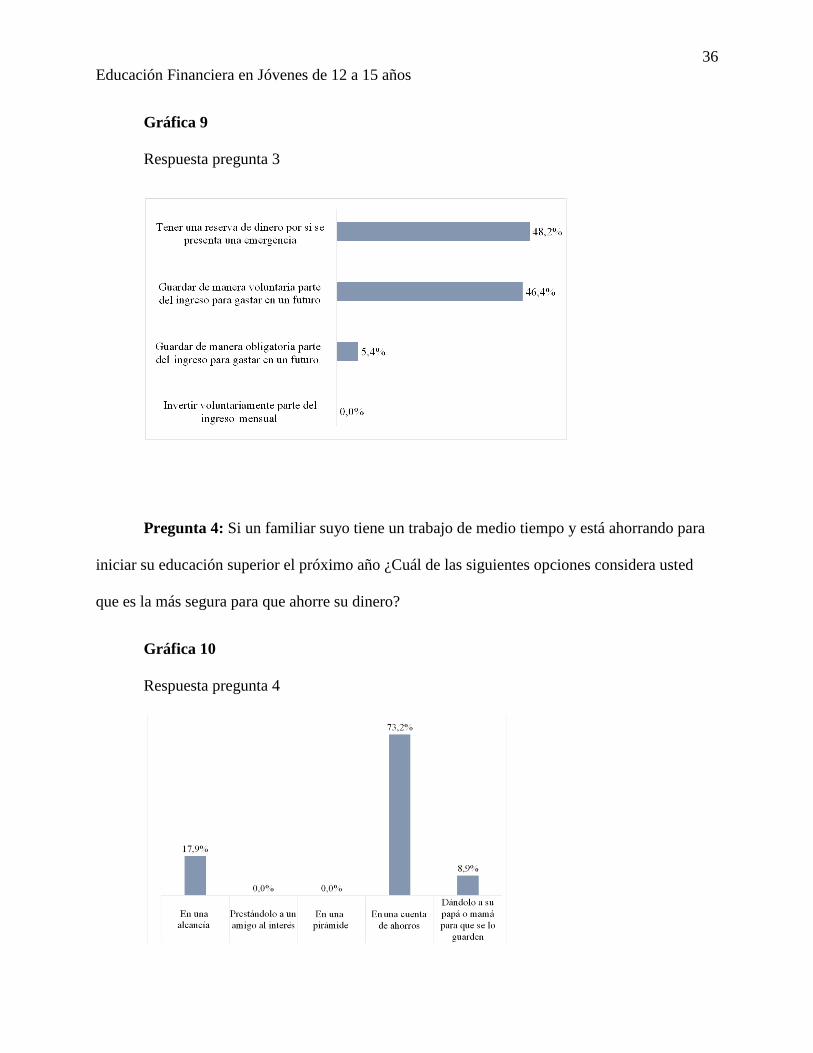

Pregunta 3: ¿Qué significa ahorro?

Para la pregunta sobre el significado de ahorro, podemos ver en la Gráfica 9 que el 46,4%

de los estudiantes encuestados indicaron correctamente el significado de ahorro “guardar de

manera voluntaria parte del ingreso para gastar en un futuro; un porcentaje un poco más alto de

48,2% indicaron que el ahorro es “tener una reserva de dinero para una emergencia”; y un 5,4%

de la población encuestada indico que ahorro es “guardar de manera obligatoria parte del ingreso

para gastar en un futuro.

36

Educación Financiera en Jóvenes de 12 a 15 años

Gráfica 9

Respuesta pregunta 3

Pregunta 4: Si un familiar suyo tiene un trabajo de medio tiempo y está ahorrando para

iniciar su educación superior el próximo año ¿Cuál de las siguientes opciones considera usted

que es la más segura para que ahorre su dinero?

Gráfica 10

Respuesta pregunta 4

37

Educación Financiera en Jóvenes de 12 a 15 años

En esta Gráfica 10 vemos que un porcentaje elevado de los alumnos encuestados

acertaron en la respuesta, para ser más concreto, un 73.2% de estos encuestados señalaron que la

forma más segura para poder ahorrar, es guardando el dinero en una cuenta de ahorros; un 17.9%

de los encuestados indicaron de manera errónea que la manera más segura para ahorrar es en una

alcancía; y por último, un 8.9% del total, indicaron equívocamente que la manera más segura de

ahorra es dándole el dinero a el papá o a la mamá para que se lo guarde.

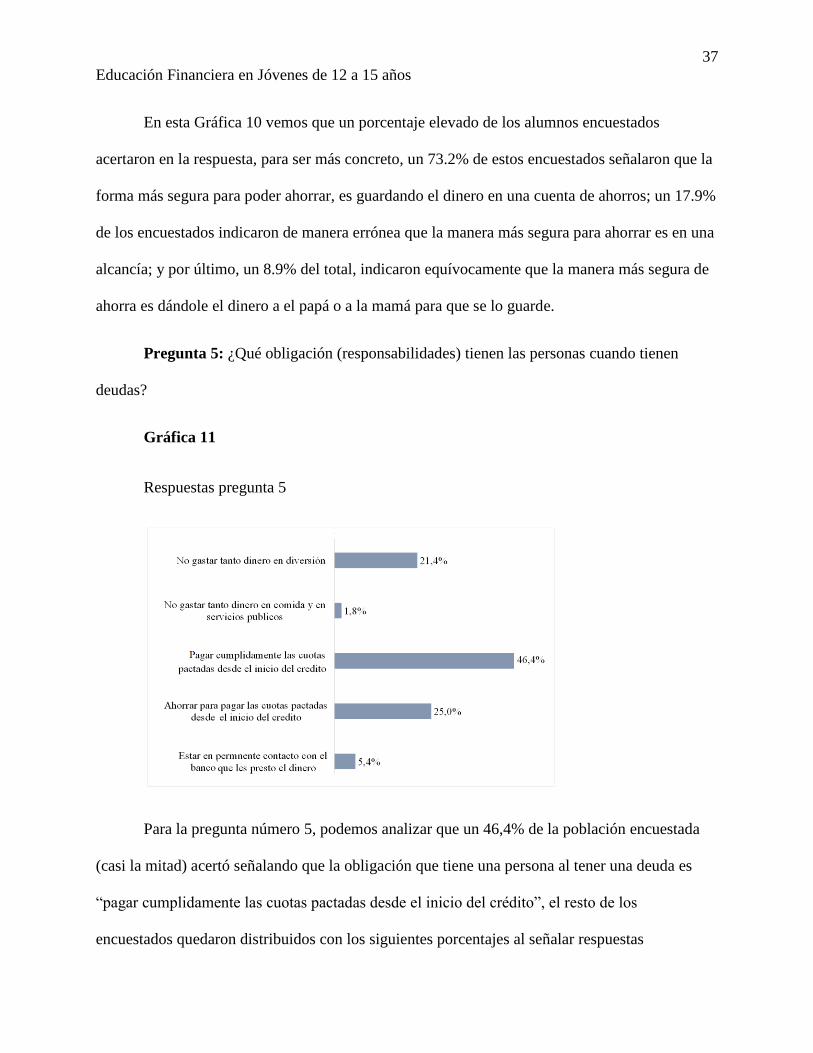

Pregunta 5: ¿Qué obligación (responsabilidades) tienen las personas cuando tienen

deudas?

Gráfica 11

Respuestas pregunta 5

Para la pregunta número 5, podemos analizar que un 46,4% de la población encuestada

(casi la mitad) acertó señalando que la obligación que tiene una persona al tener una deuda es

“pagar cumplidamente las cuotas pactadas desde el inicio del crédito”, el resto de los

encuestados quedaron distribuidos con los siguientes porcentajes al señalar respuestas

38

Educación Financiera en Jóvenes de 12 a 15 años

incorrectas: Un 25% indico que la obligación al tener una deuda es “ahorrar para pagar las cuotas

pactadas desde el inicio del crédito”; otro 21,4% de la población indicaron que la obligación

radica en “no gastar tanto dinero en diversión”; para un 5,4% de los alumnos, una obligación al

tener una deuda es “estar en permanente comunicación con el banco que le presto el dinero”; y

para el 1,8% restante, una obligación que tienen una persona al tener una deuda es “no gastar

tanto dinero en comida y en servicios públicos”.

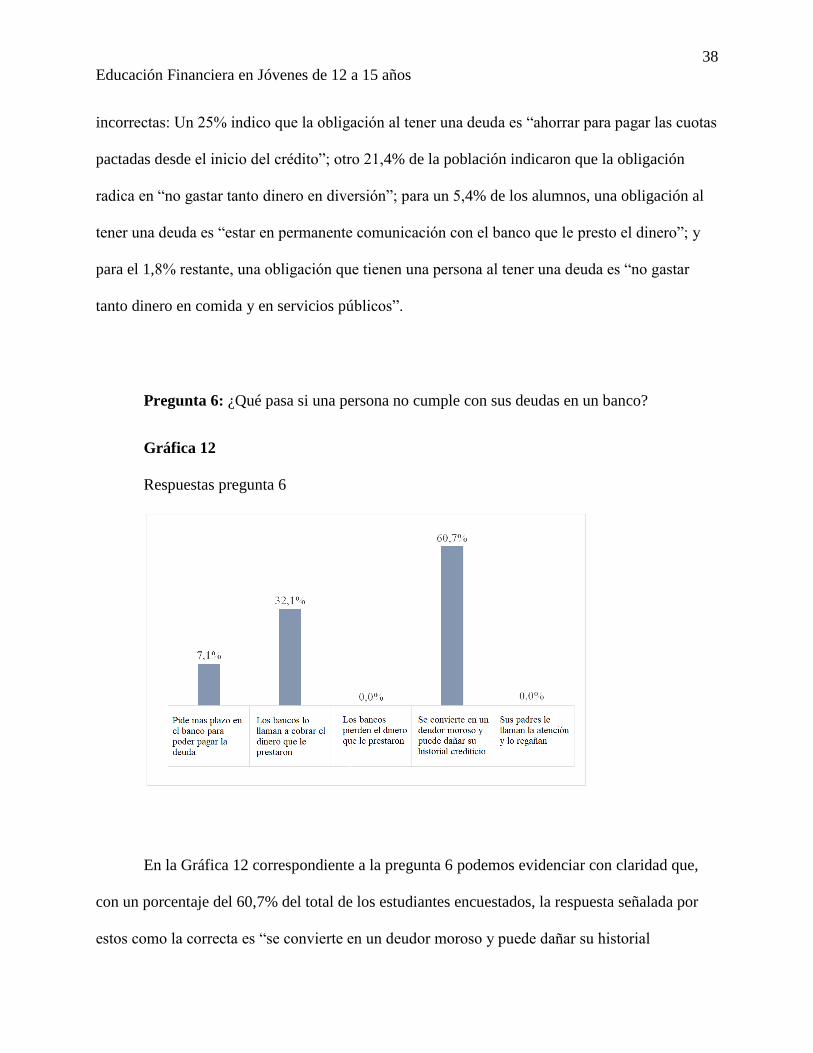

Pregunta 6: ¿Qué pasa si una persona no cumple con sus deudas en un banco?

Gráfica 12

Respuestas pregunta 6

En la Gráfica 12 correspondiente a la pregunta 6 podemos evidenciar con claridad que,

con un porcentaje del 60,7% del total de los estudiantes encuestados, la respuesta señalada por

estos como la correcta es “se convierte en un deudor moroso y puede dañar su historial

39

Educación Financiera en Jóvenes de 12 a 15 años

crediticio”, en lo que tienen toda la razón, del resto de la población en estudio, el 32,1% indicó

que la respuesta para la pregunta 6 es “los bancos lo llamaran a cobrar el dinero que le

prestaron”, y el 7,1% restante de los encuestado indicaron que se “pide más plazo en el banco

para poder pagar la deuda”, estando completamente herrado estos últimos.

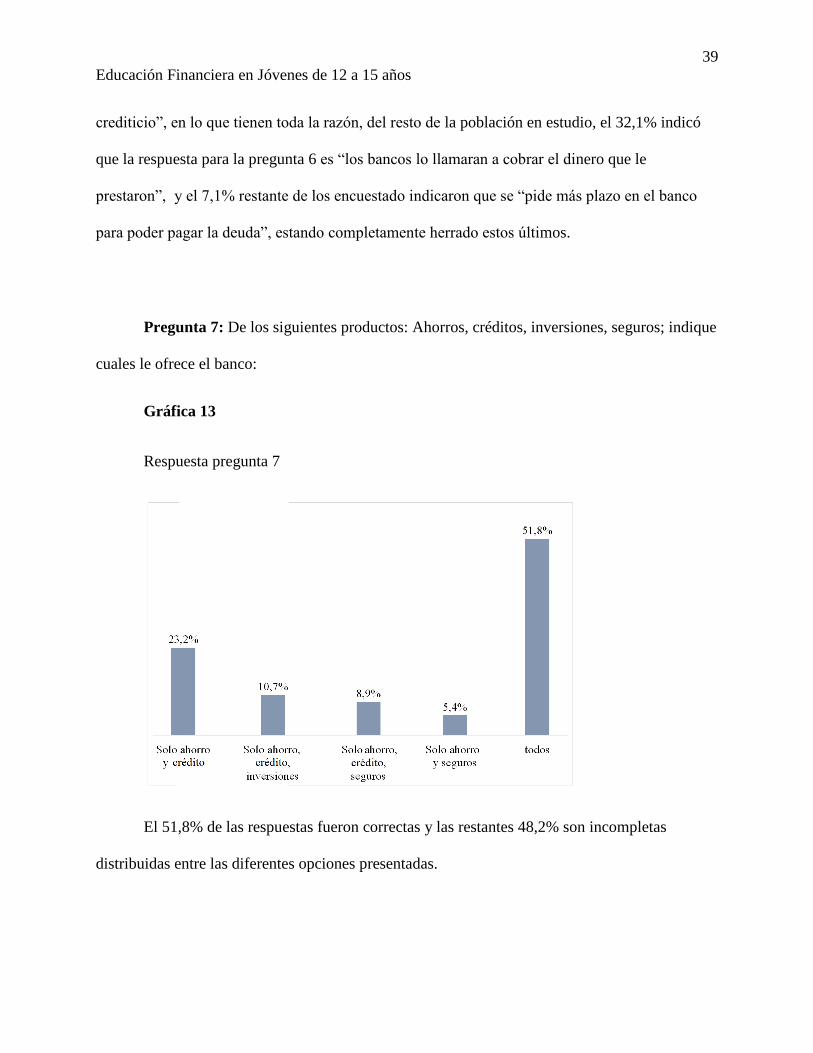

Pregunta 7: De los siguientes productos: Ahorros, créditos, inversiones, seguros; indique

cuales le ofrece el banco:

Gráfica 13

Respuesta pregunta 7

El 51,8% de las respuestas fueron correctas y las restantes 48,2% son incompletas

distribuidas entre las diferentes opciones presentadas.

40

Educación Financiera en Jóvenes de 12 a 15 años

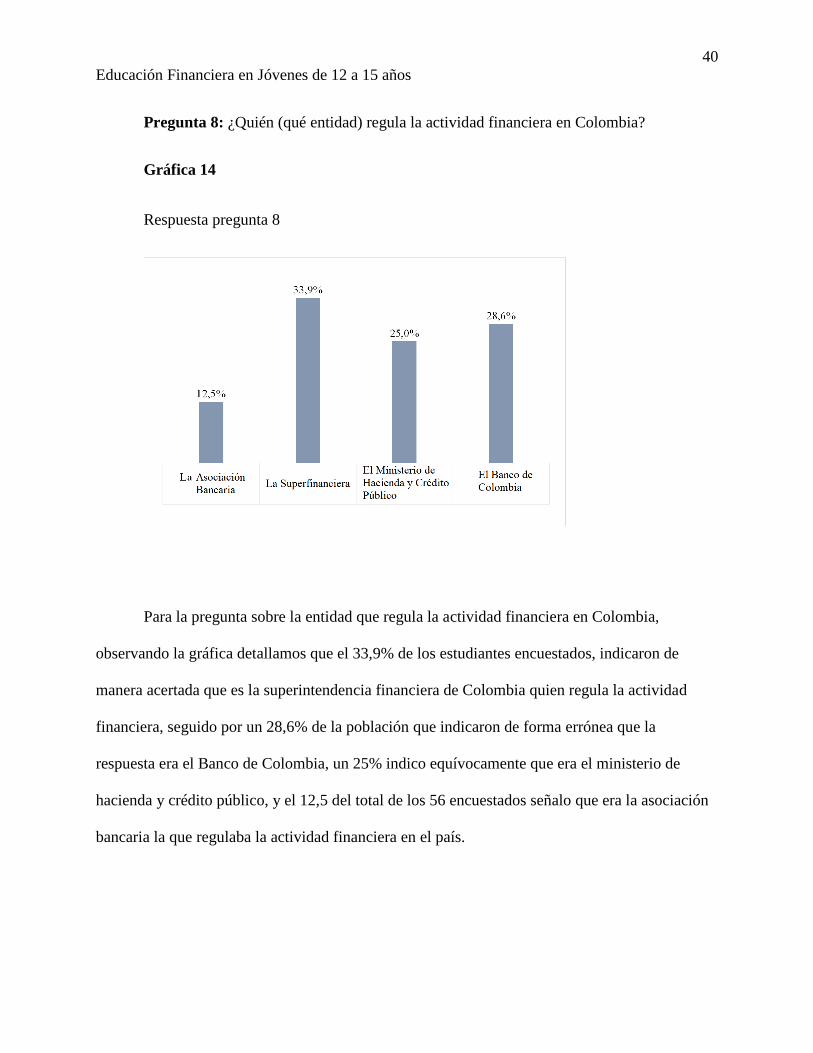

Pregunta 8: ¿Quién (qué entidad) regula la actividad financiera en Colombia?

Gráfica 14

Respuesta pregunta 8

Para la pregunta sobre la entidad que regula la actividad financiera en Colombia,

observando la gráfica detallamos que el 33,9% de los estudiantes encuestados, indicaron de

manera acertada que es la superintendencia financiera de Colombia quien regula la actividad

financiera, seguido por un 28,6% de la población que indicaron de forma errónea que la

respuesta era el Banco de Colombia, un 25% indico equívocamente que era el ministerio de

hacienda y crédito público, y el 12,5 del total de los 56 encuestados señalo que era la asociación

bancaria la que regulaba la actividad financiera en el país.

41

Educación Financiera en Jóvenes de 12 a 15 años

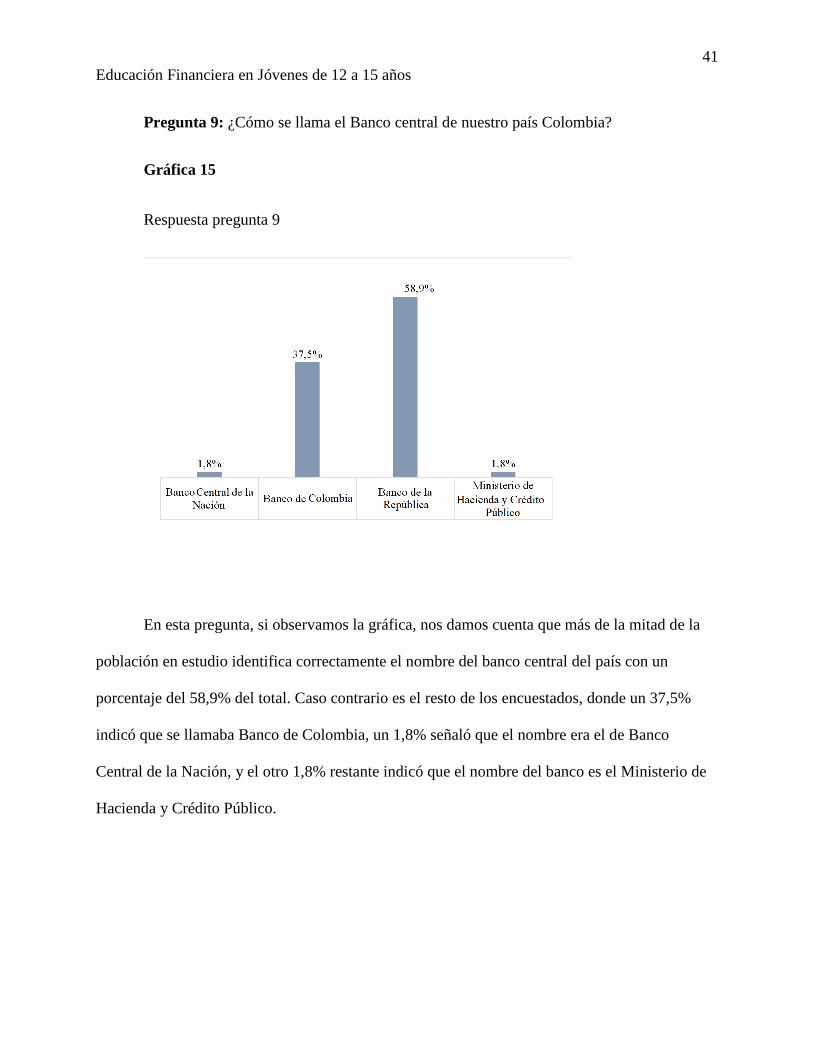

Pregunta 9: ¿Cómo se llama el Banco central de nuestro país Colombia?

Gráfica 15

Respuesta pregunta 9

En esta pregunta, si observamos la gráfica, nos damos cuenta que más de la mitad de la

población en estudio identifica correctamente el nombre del banco central del país con un

porcentaje del 58,9% del total. Caso contrario es el resto de los encuestados, donde un 37,5%

indicó que se llamaba Banco de Colombia, un 1,8% señaló que el nombre era el de Banco

Central de la Nación, y el otro 1,8% restante indicó que el nombre del banco es el Ministerio de

Hacienda y Crédito Público.

42

Educación Financiera en Jóvenes de 12 a 15 años

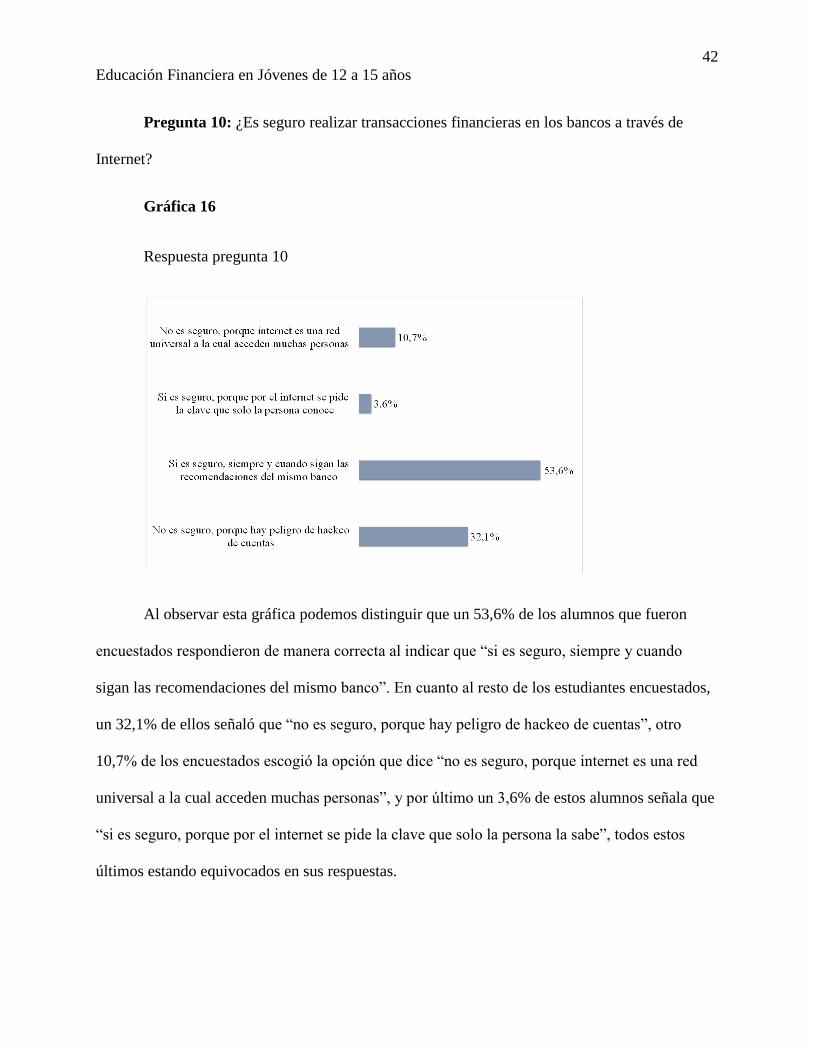

Pregunta 10: ¿Es seguro realizar transacciones financieras en los bancos a través de

Internet?

Gráfica 16

Respuesta pregunta 10

Al observar esta gráfica podemos distinguir que un 53,6% de los alumnos que fueron

encuestados respondieron de manera correcta al indicar que “si es seguro, siempre y cuando

sigan las recomendaciones del mismo banco”. En cuanto al resto de los estudiantes encuestados,

un 32,1% de ellos señaló que “no es seguro, porque hay peligro de hackeo de cuentas”, otro

10,7% de los encuestados escogió la opción que dice “no es seguro, porque internet es una red

universal a la cual acceden muchas personas”, y por último un 3,6% de estos alumnos señala que

“si es seguro, porque por el internet se pide la clave que solo la persona la sabe”, todos estos

últimos estando equivocados en sus respuestas.

43

Educación Financiera en Jóvenes de 12 a 15 años

5.3.Alternativas de Solución

Si bien los hallazgos reportaron un porcentaje significativo de conocimientos básicos de

finanzas por parte de más del 50 % de los estudiantes, es válido afirmar que el porcentaje

restante es significativo en cuanto a la proporción en sociedad se refiere y, además también se

considera necesario fortalecer los conocimientos del porcentaje de estudiantes que contestó

correctamente, teniendo en cuenta el dinamismo que conlleva el campo financiero. Por tal

motivo, se plantean a continuación las siguientes propuestas:

• Vincular a los bancos locales en los procesos formativos de los estudiantes de

primaria y bachillerato, a fin de relacionarnos desde edad temprana con

conocimientos financieros que signifiquen una base fundamental en la

administración financiera que ellos ejerzan.

• Abrir espacios frecuentes de capacitación, juegos didácticos y estrategias

educativas en las escuelas e instituciones educativas, con el propósito de que la

educación financiera se convierta en un eje importante para la formación integral

del estudiante.

6. Conclusiones

Luego de la realización de los puntos planteados en el presente estudio, se exponen las

siguientes conclusiones:

• Las características sociodemográficas evaluadas mostraron que la mayor parte de

los encuestados fueron mujeres (54 %) de estrato 1 (80 %), con 13 años de edad

44

Educación Financiera en Jóvenes de 12 a 15 años

(41,1 %), solteros (82,1 %), cuyos padres non terminaron estudios de secundaria

(32,1 %), en hogares liderados por madres (54 %).

• La identificación del nivel de educación financiera dejó ver que la gran mayoría

de estudiantes contestó la encuesta de manera acertada, demostrando

conocimientos básicos acerca de las finanzas, sin embargo, se destaca el hecho de

que no todos demuestran tener claridad sobre esta temática ya que en algunos

casos, las respuestas acertadas fueron mínimamente superiores al 50 %, lo que

indica que un grupo importante de jóvenes no maneja los términos evaluados y

requieren de fortalecimiento en los conocimientos básicos de tipo financiero.

• Se sugiere el fortalecimiento de educación financiera desde las escuelas, de modo

que la enseñanza sea impartida desde edad temprana y se forme una generación

con mayor capacitación y manejo de conceptos que faciliten la toma de decisiones

en el ámbito económico, a fin de generar un impacto económico a nivel local,

departamental y estatal.

45

Educación Financiera en Jóvenes de 12 a 15 años

Referencias Bibliográficas

Anaya, A., Buelvas, J., & Romero, Y. (2020). Pobreza e inclusión financiera en el municipio de

Montería, Colombia. Revista de Ciencias Sociales (RCS). Vol. XXVI, No. 1, Enero –

Marzo 2020, pp. 128-143.

Anaya Narváez, A. R., & Romero Álvarez, Y. P. (2018). La inclusión financiera en Sincelejo

(Colombia). Un modelo econométrico probit. Ecos de Economía, 22(46), 91–110.

https://doi.org/10.17230/ecos.2018.46.4

Almeraya Quintero, S. X., Figueroa Sandoval, B., Díaz Puente, J. M., Figueroa Rodríguez, K.

A., & Pérez.

Aparicio Ramírez, L. A., & Jimenez Villamarin, M. L. (2014). Diseño de un programa de

educación económica y financiera para adolescentes escolarizados en educación básica

secundaria entre 12 y 14 años de edad.

Ballestas, C. & Campo, K. (2018). Análisis de la convivencia escolar desde la percepción

docente en estudiantes con extra edad y edad promedio. Tesis para optar el título de

Maestría en Educación Corporación Universitaria de la Costa -CUC.

Brown, Henchoz & Spycher (2018). Culture and financial literacy: Evidence from a within-

country language border. Journal of Economic Behavior & Organization. No. 150, junio

de 2018, 62-85.

Cediel, G. G. (2013). Evolución de la bancarización en el área metropolitana de Bucaramanga:

una revisión Desde la óptica de los diferentes productos financieros, 2007-2011. Criterio

46

Educación Financiera en Jóvenes de 12 a 15 años

Libre, 11(19), 52-65. Recuperado de

https://ezproxyucor.unicordoba.edu.co:2186/docview/1761133134?accountid=137088.

Clarke, G., L. Xu, y H. Zou (2003), “Finance and income inequality: test of alternatzeories”, en

Policy Research Working Paper, No. 2984, The World Bank, Washington, D.C.

Cull, R., Ehrbeck, T., & Holle, N. (2014). La inclusión financiera y el desarrollo: Pruebas

recientes de su impacto. Enfoques N° 92.

DANE (2019). Boletín técnico Pobreza monetaria en Colombia 2018. En

https://www.dane.gov.co/files/investigaciones/condiciones_vida/pobreza/2018/bt_pobreza_

monetaria_18.pdf.P.5, 16. (Fecha de consulta 10 07 2020).

Denegri, M., Martínez, G., & Etchebarne, S. (2007). La comprensión del funcionamiento

bancario en adolescentes Chilenos: Un estudio de Psicología Económica.

Interdisciplinaria, 24(2), 137–159.

De Olloqui, F., Andrade, G., & Herrera, D. (2015). Inclusión financiera en América Latina y el

Caribe: Coyuntura actual y desafíos para los próximos años.

https://doi.org/10.18235/0000030

García Iborra, R. (2020). Principios de economía financiera. Unión editorial. Madrid, 2017.

García, N., Grifoni, A., López J. & Mejía, D. (2013). La educación financiera en América Latina

y el Caribe. Situación actual y perspectivas. CAF, Serie Políticas Públicas y

Transformación Productiva No. 12, 2013, 1-96.

Honohan, P. (2004), “Financial Development, Growth and Poverty: How Close are the Links?

En Policy Research Working Paper Series3203, The World Bank, Washington, D.C.

47

Educación Financiera en Jóvenes de 12 a 15 años

Huchín Flores, L. A., & Damián Simón, J. (2011). La educación financiera en estudiantes de

educación básica. Un diagnóstico comparativo entre urbanas y rurales. Revista Ciencias

Estratégicas, 19(25), 11–34.

Luksander, Béres, Huzdik y Németh (2014). Analysis of the Factors that Influence the Financial

Literacy of Young People. Studying in Higher Education Public Finance Quarterly. No.

2, January 2014, 237-258.

Marín, J. M. & Rubio, G. (2001). Economía Financiera. Barcelona: Antoni Bosch.

Merton, R. C. (1973). Theory of Rational Option Pricing. Journal of Finance, 77-91.

OCDE. (2014). OECD Multilingual Summaries PISA 2012 Results : Students and Money (

Volume VI ) (Vol. VI).

Pleite, F. M., Soriano, A. M. M., Eid, M., & Sueiras, J. C. (2016). Inclusión financiera en el

ámbito rural mediante cajas de ahorro. Estudio de una experiencia en México. Perfiles

Latinoamericanos, 24(48), 185-211. Recuperado de

http://ezproxyucor.unicordoba.edu.co:2075/10.18504/pl2448-008-2016.

Raccanello, K., & Herrera, E. (2014). Educación e inclusión financiera. Construcción Ciudadana

de Lo Público, XLIV(2), 119–141.

Ruiz J. (2019). Microeconomía financiera. Bogotá: Ecoe ediciones.

Saiden, C. T. (2009). Bancarización: una aproximación al caso colombiano a la luz de américa

latina. Estudios Gerenciales, 25(110), 13-37. Recuperado de

https://ezproxyucor.unicordoba.edu.co:2186/docview/750060211?accountid=137088.

48

Educación Financiera en Jóvenes de 12 a 15 años

Urquina, L. (2012). Diagnóstico realizado a los estudiantes de la UNAD CEAD Florencia, para

determinar la importancia y la pertinencia de recibir educación financiera. Tesis para

optar título de Administración de Empresas. UNAD.

Vargas Adame, N. M. (2011). “ ESTRATEGIAS PARA LA INNOVACIÓN DE LA EDUCACIÓN.

Institución Poltécnico Nacional.

49

Educación Financiera en Jóvenes de 12 a 15 años

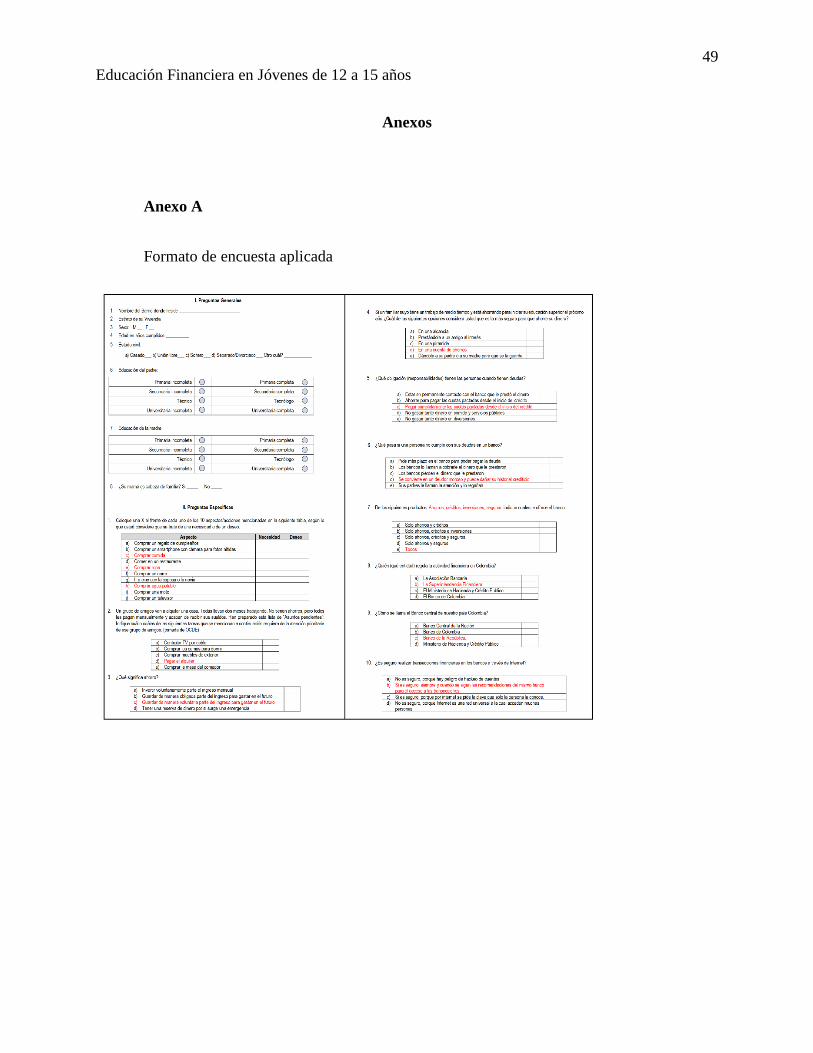

Anexos

Anexo A

Formato de encuesta aplicada