Educación e inclusión Financiera -...

13

Transcript of Educación e inclusión Financiera -...

Educación e inclusiónFinanciera

Carlos Orta TejadaVicepresidente de Política RegulatoriaCNBV

Acciones en materia de inclusión financiera

Programas y acciones

Reforma Financiera

Mediciones

Prospera y Programa Integral de Inclusión Financiera.

Programa de Financiamiento para Pequeños Productores.

Programa de Financiamiento

para Pequeños Productores

Banca de Desarrollo. Entidades de Ahorro y Crédito Popular

(corresponsales, banca móvil, cuentas de expediente simplificado).

Redes de Medios de Disposición. Crédito a mipymes. CONAIF y CEF. Marco de protección a usuarios.

Encuesta Nacional de Inclusión Financiera

Reporte Nacional de Inclusión Financiera

Entidades de Ahorro y Crédito Popular

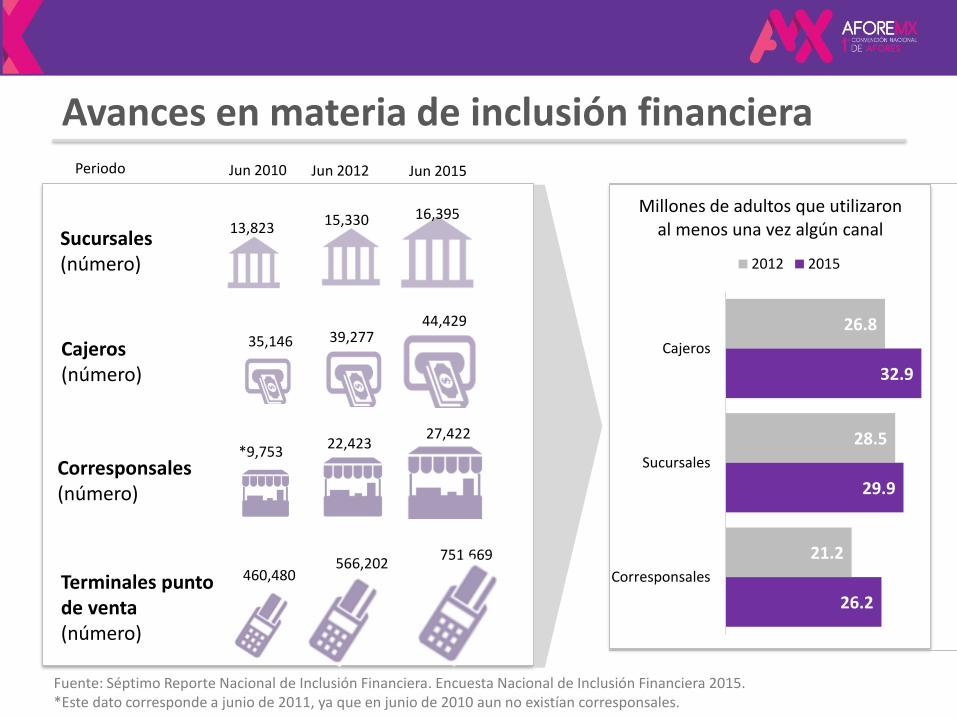

Avances en materia de inclusión financiera

Sucursales(número)

Cajeros(número)

Corresponsales(número)

Terminales punto de venta (número)

13,823

Jun 2010

15,330

Jun 2012

16,395

Jun 2015

35,146 39,27744,429

*9,75322,423

27,422

460,480566,202

751,669

26.8

28.5

21.2

32.9

29.9

26.2

Cajeros

Sucursales

Corresponsales

Millones de adultos que utilizaron al menos una vez algún canal

2012 2015

Periodo

Fuente: Séptimo Reporte Nacional de Inclusión Financiera. Encuesta Nacional de Inclusión Financiera 2015. *Este dato corresponde a junio de 2011, ya que en junio de 2010 aun no existían corresponsales.

Avances en materia de inclusión financiera

25.0

19.3

15.5

19.6

33.6

22.1

18.9

31.3

Cuenta

Crédito

Seguro

Ahorro parael retiro

2012 2015

Porcentaje

36%

27%

44%

29%

22%

25%

28%

41%

Millones de adultos

52.1

39.4Al menosun

producto

2012 2015

Porcentaje

56%

68%

Millones de adultos

13.8

14.3

5.9

5.3

18.8

18.6

7.9

6.8

Solo 1

De 2 a 3

De 4 a 5

Más de 5

Porcentaje

20%

20%

25%

24%

8%

10%

8%9%

Millones de adultos

De 2012 a 2015 se incluyeron financieramente a 12.7 millones de adultos

El número de adultos con algunos de los principales servicios financieros creció

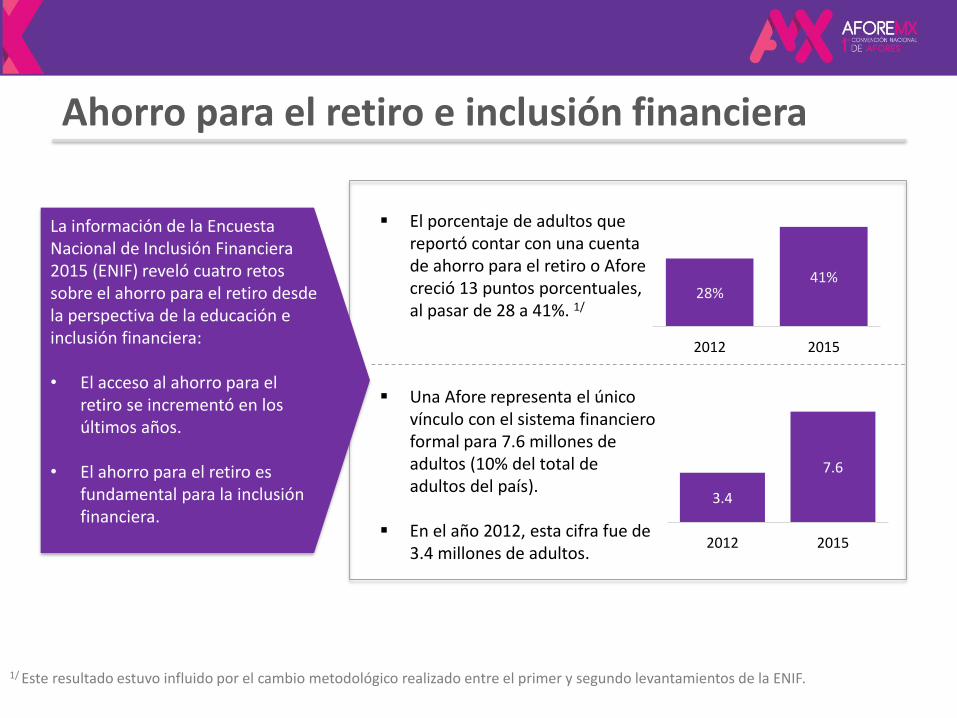

Ahorro para el retiro e inclusión financiera

El porcentaje de adultos que reportó contar con una cuenta de ahorro para el retiro o Afore creció 13 puntos porcentuales, al pasar de 28 a 41%. 1/

1/ Este resultado estuvo influido por el cambio metodológico realizado entre el primer y segundo levantamientos de la ENIF.

Una Afore representa el único vínculo con el sistema financiero formal para 7.6 millones de adultos (10% del total de adultos del país).

En el año 2012, esta cifra fue de 3.4 millones de adultos.

La información de la Encuesta Nacional de Inclusión Financiera 2015 (ENIF) reveló cuatro retos sobre el ahorro para el retiro desde la perspectiva de la educación e inclusión financiera:

• El acceso al ahorro para el retiro se incrementó en los últimos años.

• El ahorro para el retiro es fundamental para la inclusión financiera.

28%41%

2012 2015

3.4

7.6

2012 2015

Retos del ahorro para el retiro

Alrededor de uno de cada cinco adultos que reportaron no contar con una Afore indicó que la razón de ello radica en que no saben que es ésta.

Alrededor de uno de cada cinco indicó que no sabe dónde está registrada su Afore

La información de la Encuesta Nacional de Inclusión Financiera 2015 (ENIF) reveló cuatro retos sobre el ahorro para el retiro desde la perspectiva de la educación e inclusión financiera:

1. Necesidad de información.

2. Concientización del ahorro voluntario.

3. Alta vinculación con la condición laboral.

4. Amplias brechas de acceso.

1

Solo 4% de los adultos que saben dónde se encuentra registrada su Afore realizan aportaciones voluntarias.

Alrededor de uno de cada tres adultos reportaron no contar con una Afore debido a que no trabaja.

3

2

El porcentaje de adultos hombres que reportaron

contar con una Afore fue de 50%, mientras que en las mujeres esta cifra ascendió a 33%, lo cual significa una brecha de 17 puntos porcentuales.

La diferencia entre los adultos que reportaron contar con una Afore en zonas urbanas fue de 50%, mientras en zonas rurales fue de 25%.

4

4%

33%50%

Mujeres Hombres

25%

50%

Rural Urbano

Visión de la Política Nacional de Inclusión Financiera

Visión Ejes Estructura Medición

VisiónLograr que todos los mexicanos, sin distinción alguna, sean partícipes de los beneficios que genera el sistema financiero, mediante estrategias concretas y coordinadas adecuadamente entre los distintos actores de los sectores público y privado, en un marco que procure la solidez y la estabilidad del sistema financiero.

Objetivos

Objetivos de la Política

Acciones diferenciadas para atender segmentosdesatendidos y que fomenten la inclusión de los niños yjóvenes en el futuro.

Marco regulatorio que fomente la innovación y que procurela estabilidad y seguridad del sistema financiero.

Líneas de política pública y estrategias de inclusiónfinanciera para dar claridad a todos los participantes delsistema financiero, orientando la coordinación de esfuerzosentre el gobierno y el sector privado que pueden incidir en lainclusión financiera.

Uso de tecnología para conectar a la población de menoresingresos al sistema financiero.

Focalización

Regulación

Líneas de política y estrategias

Tecnología

Ejes de la Política

Los cuatro retos identificados sirvieron para delinear la Política Nacional de Inclusión Financiera, la cual fue presentada el 15 de junio de 2016.

Desarrollo de conocimientos para el uso eficiente y responsable del sistema financiero de toda la población.

Uso de innovaciones tecnológicas para la inclusión financiera.

Desarrollo de la infraestructura financiera en zonas desatendidas.

Mayor oferta y uso de servicios financieros formales para la población sub-atendida y excluida.

Mayor confianza en el sistema financiero formal a través de mecanismos de protección al consumidor.

Generación de datos y mediciones para evaluar los esfuerzos de inclusión financiera.

1

2

3

4

5

6

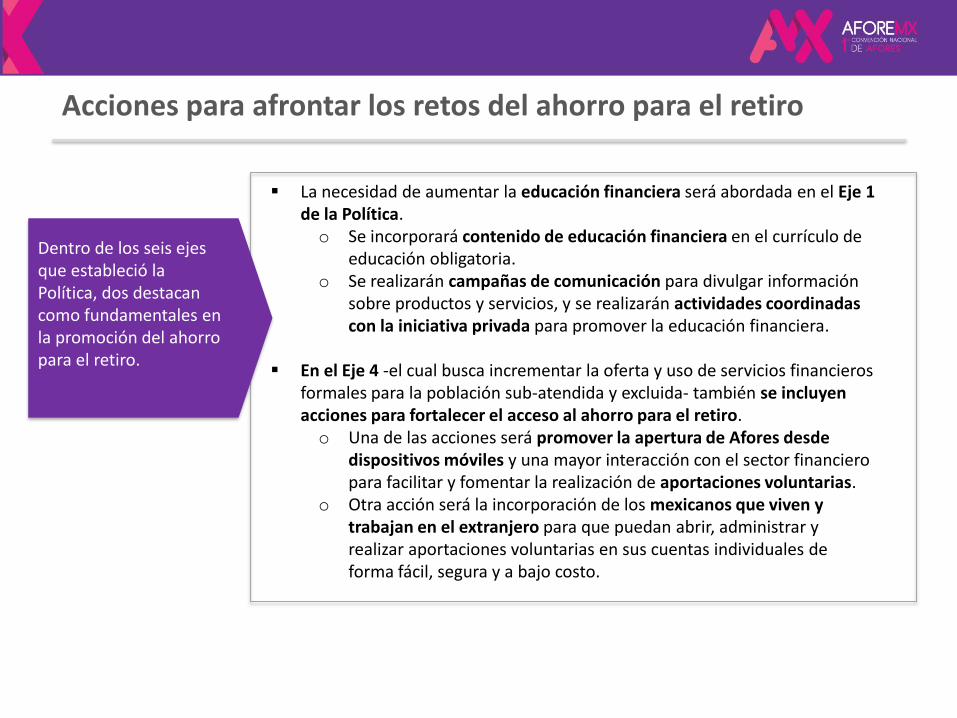

Acciones para afrontar los retos del ahorro para el retiro

Dentro de los seis ejes que estableció la Política, dos destacan como fundamentales en la promoción del ahorro para el retiro.

La necesidad de aumentar la educación financiera será abordada en el Eje 1 de la Política.o Se incorporará contenido de educación financiera en el currículo de

educación obligatoria.o Se realizarán campañas de comunicación para divulgar información

sobre productos y servicios, y se realizarán actividades coordinadas con la iniciativa privada para promover la educación financiera.

En el Eje 4 -el cual busca incrementar la oferta y uso de servicios financieros formales para la población sub-atendida y excluida- también se incluyen acciones para fortalecer el acceso al ahorro para el retiro.o Una de las acciones será promover la apertura de Afores desde

dispositivos móviles y una mayor interacción con el sector financiero para facilitar y fomentar la realización de aportaciones voluntarias.

o Otra acción será la incorporación de los mexicanos que viven y trabajan en el extranjero para que puedan abrir, administrar y realizar aportaciones voluntarias en sus cuentas individuales de forma fácil, segura y a bajo costo.

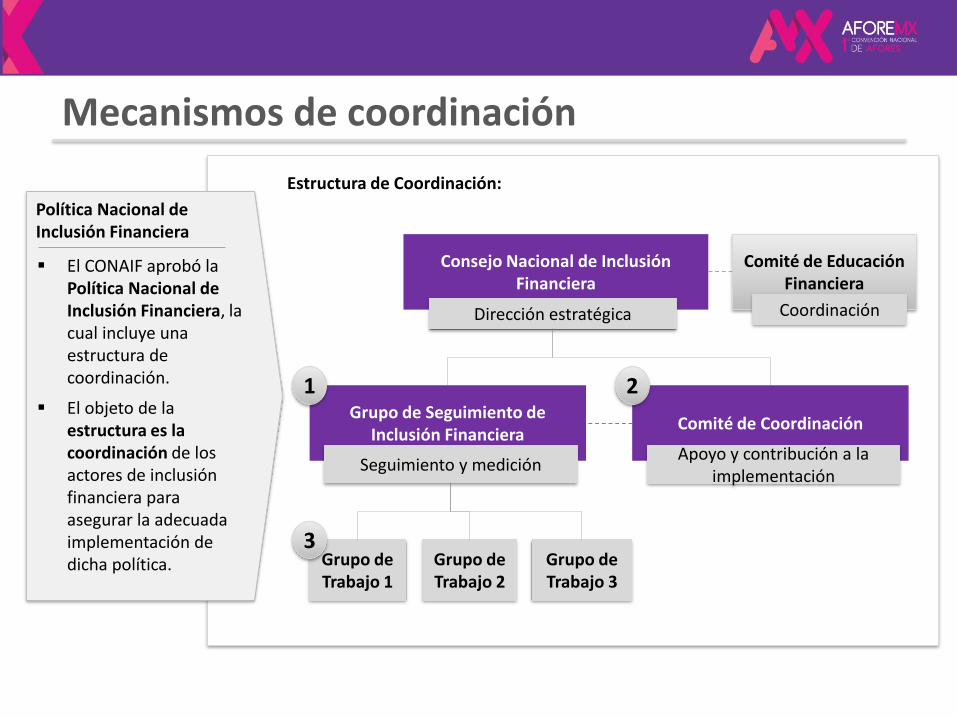

Mecanismos de coordinación

Política Nacional de Inclusión Financiera

El CONAIF aprobó la Política Nacional de Inclusión Financiera, la cual incluye una estructura de coordinación.

El objeto de la estructura es la coordinación de los actores de inclusión financiera para asegurar la adecuada implementación de dicha política.

Consejo Nacional de Inclusión Financiera

Comité de Educación Financiera

Comité de Coordinación

CoordinaciónDirección estratégica

Apoyo y contribución a la implementación

Grupo de Seguimiento de Inclusión Financiera

Seguimiento y medición

Grupo de Trabajo 1

Grupo de Trabajo 2

Grupo de Trabajo 3

1 2

3

Estructura de Coordinación:

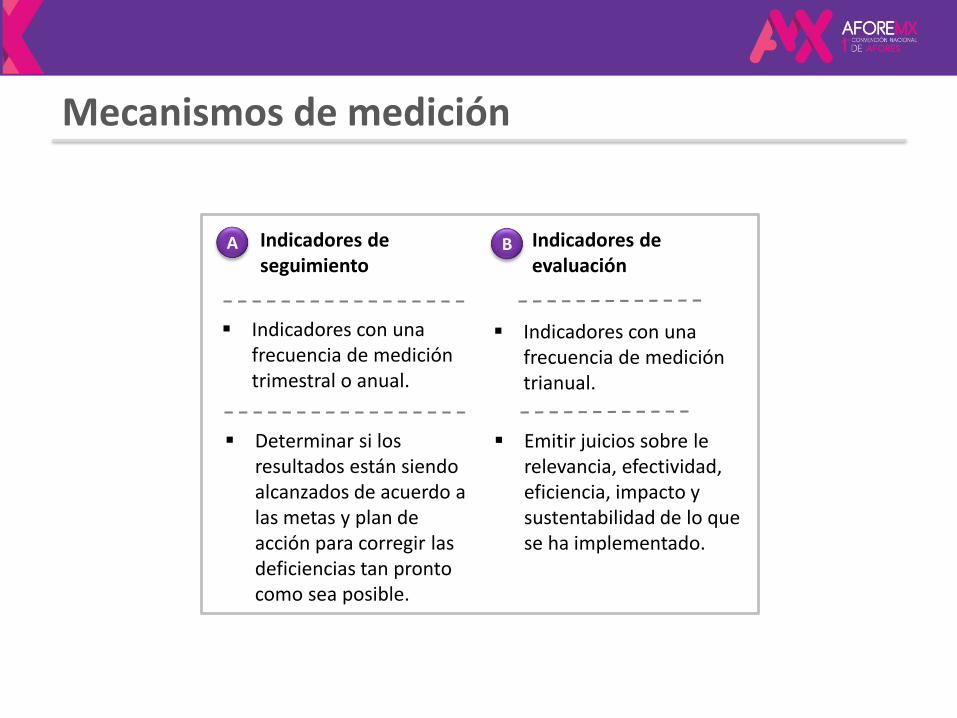

Mecanismos de medición

Indicadores de evaluación

Indicadores de seguimiento

Indicadores con una frecuencia de medición trimestral o anual.

Indicadores con una frecuencia de medición trianual.

Determinar si los resultados están siendo alcanzados de acuerdo a las metas y plan de acción para corregir las deficiencias tan pronto como sea posible.

Emitir juicios sobre le relevancia, efectividad, eficiencia, impacto y sustentabilidad de lo que se ha implementado.

A B