El reconocimiento de impuestos pagados en el exterior: ¿qué es...

30

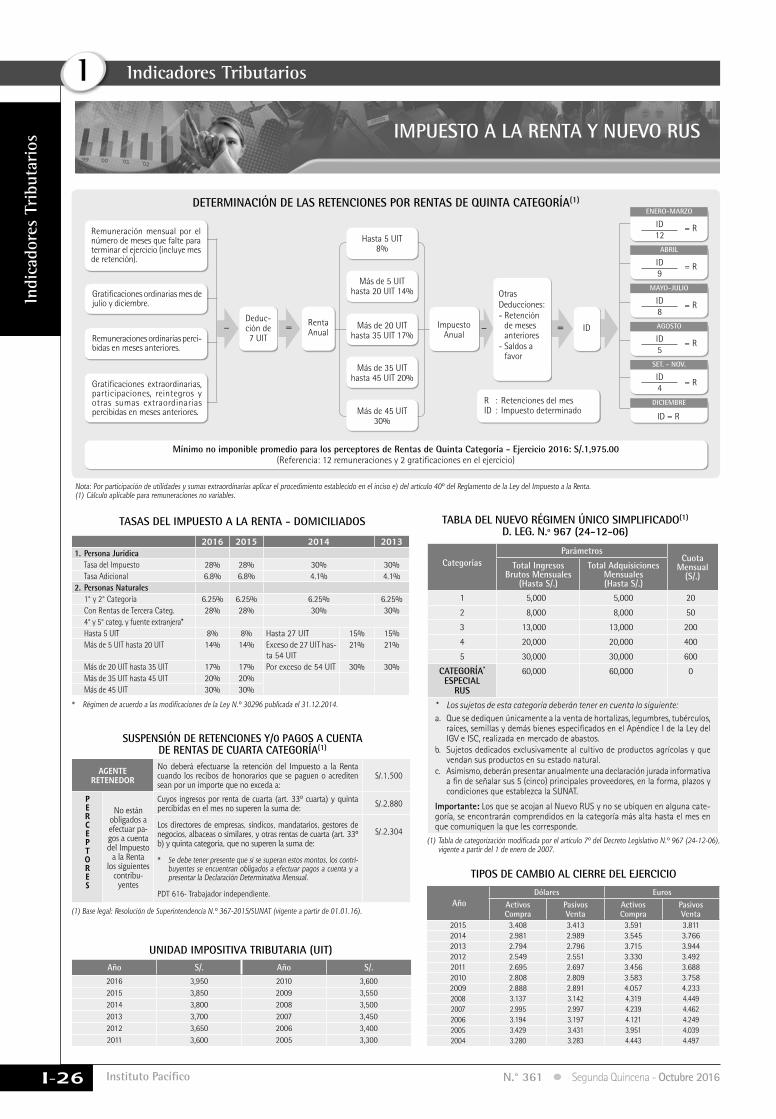

Actualidad Empresarial I Área Tributaria I-1 N.° 361 Segunda Quincena - Octubre 2016 I Informe Tributario El reconocimiento de impuestos pagados en el exterior: ¿qué es lo que debe conocer sobre la tasa media? Contenido Autor : Dr. Mario Alva Matteucci Título : El reconocimiento de impuestos pagados en el exterior: ¿qué es lo que debe conocer sobre la tasa media? Fuente : Actualidad Empresarial N.º 361 - Segunda Quincena de Octubre 2016 Ficha Técnica INFORME TRIBUTARIO El reconocimiento de impuestos pagados en el exterior: ¿qué es lo que debe conocer sobre la tasa media? I-1 ACTUALIDAD Y APLICACIÓN PRÁCTICA Aplicación del impuesto a la renta y del IGV en contratos de consorcio (Parte I) I-7 El procedimiento de cobranza coactiva I-11 Tratamiento tributario en operaciones de asistencia técnica con sujetos no domiciliados I-15 ¿Cuáles son los supuestos de los ‘servicios digitales’ afectos al impuesto a la renta? (Parte II) I-18 NOS PREGUNTAN Y CONTESTAMOS Régimen Especial de Renta (RER) I-21 ANÁLISIS JURISPRUDENCIAL La deducibilidad de las deudas de cobranza dudosa supone que la provisión y el castigo no se realicen en el mismo ejercicio I-23 JURISPRUDENCIA AL DÍA Gastos deducibles y no deducibles I-25 INDICADORES TRIBUTARIOS I-26 1. Introducción En un mundo globalizado ya no resulta difícil pensar que la remuneración de una persona o los ingresos que le correspon- dan a una persona jurídica domiciliada en el Perú, exclusivamente sean por la generación de rentas de fuente peruana únicamente. La movilidad de las perso- nas y de los capitales incentiva en cierto modo la generación de ingresos a través de diversas fuentes, sean estas de fuente peruana o de fuente extranjera. En este contexto apreciamos que la ma- yoría de Estados procura, al momento de dictar las reglas de afectación para determinar el ámbito jurisdiccional del impuesto a la renta, considerar criterios como el domicilio o residencia de las partes, como también aplica el criterio de ubicación de la fuente generadora de ingresos, entre los más recurrentes. Es justamente en este punto que sucur- sales domiciliadas en el extranjero de empresas peruanas ubicadas en el Perú, al momento de generar ingresos que son declarados en el Perú como renta de fuente extranjera que se debe adicionar a las rentas de fuente peruana, sufren una retención del impuesto a la renta por la percepción de ingresos en donde se en- cuentren ubicadas por la Administración tributaria del extranjero. Y en el Perú dichos ingresos sumados a la renta de fuente peruana incrementan el pago del impuesto a la renta en el Perú. Sin embargo, el impuesto a la renta paga- do en el exterior significa un menoscabo económico para el contribuyente. En este contexto, los Estados han ideado una figu- ra que permite reconocer el impuesto a la renta pagado en el exterior como crédito en el país donde el contribuyente tiene su domicilio o residencia, lo que permite de este modo aplacar en parte el efecto impositivo. La misma figura se puede presentar en el caso de la generación de rentas de personas naturales por temas de trabajo. El motivo del presente informe es revisar la doctrina relacionada con el recono- cimiento del crédito aplicable por el impuesto pagado en el extranjero contra el impuesto a la renta del país donde do- micilia el contribuyente. Posteriormente se revisará la legislación que trata sobre la tasa media. A título personal, recuerdo que la primera vez que revisé el tema de la tasa media fue en un artículo que se publicó en la página Derecho del diario oficial El Peruano el 15 de agosto de 1994, cuando aún era bachiller en Derecho. 2. Criterios para determinar el ámbito de aplicación del im- puesto a la renta Al efectuar una consulta a la doctrina especializada, apreciamos que existen diversos criterios de vinculación que los Estados utilizan para poder determinar la base jurisdiccional del impuesto a la renta dentro de su territorio. 2.1. Criterios subjetivos 2.1.1. Para el caso de las personas naturales Dentro de los criterios de tipo subjetivo para el caso de las personas naturales, tenemos a la residencia o domicilio y la nacionalidad o ciudadanía. • Residencia o domicilio. Entendido como el lugar donde vive o desarrolla la mayor parte de sus actividades una persona natural o el lugar de consti- tución de una persona jurídica. No se debe confundir con la figura del domicilio fiscal. • Nacionalidad o ciudadanía. Este es un vínculo político y social que une a una persona (“nacional”) con el Estado al que pertenece. Cabe indicar que este criterio no resulta aplicable a las personas jurídicas sino únicamente a las personas naturales. A manera de ejemplo, indicamos que este criterio lo utilizan, entre otros, los Estados Unidos de Norteamérica y las Filipinas.

-

Upload

trinhtuong -

Category

Documents

-

view

219 -

download

0

Transcript of El reconocimiento de impuestos pagados en el exterior: ¿qué es...

Actualidad Empresarial

IÁrea Tributaria

I-1N.° 361 Segunda Quincena - Octubre 2016

I

Info

rme

Trib

utar

io

El reconocimiento de impuestos pagados en el exterior: ¿qué es lo que debe conocer sobre la tasa

media?

C o n t e n i d o

Autor : Dr. Mario Alva Matteucci

Título : El reconocimiento de impuestos pagados en el exterior: ¿qué es lo que debe conocer sobre la tasa media?

Fuente : Actualidad Empresarial N.º 361 - Segunda Quincena de Octubre 2016

Ficha Técnica

INFORME TRIBUTARIOEl reconocimiento de impuestos pagados en el exterior: ¿qué es lo que debe conocer sobre la tasa media?

I-1

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Aplicación del impuesto a la renta y del IGV en contratos de consorcio (Parte I)

I-7

El procedimiento de cobranza coactiva I-11Tratamiento tributario en operaciones de asistencia técnica con sujetos no domiciliados

I-15

¿Cuáles son los supuestos de los ‘servicios digitales’ afectos al impuesto a la renta? (Parte II)

I-18

NOS PREGUNTAN Y CONTESTAMOS Régimen Especial de Renta (RER) I-21

ANÁLISIS JURISPRUDENCIALLa deducibilidad de las deudas de cobranza dudosa supone que la provisión y el castigo no se realicen en el mismo ejercicio

I-23

JURISPRUDENCIA AL DÍA Gastos deducibles y no deducibles I-25INDICADORES TRIBUTARIOS I-26

1. IntroducciónEn un mundo globalizado ya no resulta difícil pensar que la remuneración de una persona o los ingresos que le correspon-dan a una persona jurídica domiciliada en el Perú, exclusivamente sean por la generación de rentas de fuente peruana únicamente. La movilidad de las perso-nas y de los capitales incentiva en cierto modo la generación de ingresos a través de diversas fuentes, sean estas de fuente peruana o de fuente extranjera.

En este contexto apreciamos que la ma-yoría de Estados procura, al momento de dictar las reglas de afectación para determinar el ámbito jurisdiccional del impuesto a la renta, considerar criterios como el domicilio o residencia de las partes, como también aplica el criterio de ubicación de la fuente generadora de ingresos, entre los más recurrentes.

Es justamente en este punto que sucur-sales domiciliadas en el extranjero de empresas peruanas ubicadas en el Perú, al momento de generar ingresos que son declarados en el Perú como renta de

fuente extranjera que se debe adicionar a las rentas de fuente peruana, sufren una retención del impuesto a la renta por la percepción de ingresos en donde se en-cuentren ubicadas por la Administración tributaria del extranjero. Y en el Perú dichos ingresos sumados a la renta de fuente peruana incrementan el pago del impuesto a la renta en el Perú.

Sin embargo, el impuesto a la renta paga-do en el exterior significa un menoscabo económico para el contribuyente. En este contexto, los Estados han ideado una figu-ra que permite reconocer el impuesto a la renta pagado en el exterior como crédito en el país donde el contribuyente tiene su domicilio o residencia, lo que permite de este modo aplacar en parte el efecto impositivo. La misma figura se puede presentar en el caso de la generación de rentas de personas naturales por temas de trabajo.

El motivo del presente informe es revisar la doctrina relacionada con el recono-cimiento del crédito aplicable por el impuesto pagado en el extranjero contra el impuesto a la renta del país donde do-micilia el contribuyente. Posteriormente se revisará la legislación que trata sobre la tasa media.

A título personal, recuerdo que la primera vez que revisé el tema de la tasa media fue en un artículo que se publicó en la página Derecho del diario oficial El Peruano el 15 de agosto de 1994, cuando aún era bachiller en Derecho.

2. Criterios para determinar el ámbito de aplicación del im-puesto a la renta

Al efectuar una consulta a la doctrina especializada, apreciamos que existen diversos criterios de vinculación que los Estados utilizan para poder determinar la base jurisdiccional del impuesto a la renta dentro de su territorio.

2.1. Criterios subjetivos

2.1.1. Para el caso de las personas naturales

Dentro de los criterios de tipo subjetivo para el caso de las personas naturales, tenemos a la residencia o domicilio y la nacionalidad o ciudadanía.

• Residencia o domicilio. Entendido como el lugar donde vive o desarrolla la mayor parte de sus actividades una persona natural o el lugar de consti-tución de una persona jurídica. No se debe confundir con la figura del domicilio fiscal.

• Nacionalidad o ciudadanía. Este es un vínculo político y social que une a una persona (“nacional”) con el Estado al que pertenece. Cabe indicar que este criterio no resulta aplicable a las personas jurídicas sino únicamente a las personas naturales. A manera de ejemplo, indicamos que este criterio lo utilizan, entre otros, los Estados Unidos de Norteamérica y las Filipinas.

Instituto Pacífico

I

I-2 N.° 361 Segunda Quincena - Octubre 2016

Informe Tributario

2.1.2. Para el caso de las personas jurídicas

En el caso de las personas jurídicas, los criterios subjetivos para tomar en cuenta los criterios de vinculación son:

• Lugar de constitución• Sede de dirección• Sede de control

2.2. Criterios objetivosDentro de los criterios objetivos tenemos a la fuente.

FuenteEste es quizá el criterio más utilizado en que se prioriza el lugar donde se está ge-nerando o produciendo la renta. En este punto podemos identificar tres criterios utilizados para la ubicación de la fuente.

El primero de ellos sería la ubicación física de bienes, capitales o actividades desarrolladas. En este punto resulta de importancia la revisión del texto del artí-culo 9 de la Ley del Impuesto a la Renta. Dentro de este rubro encontramos a las rentas provenientes de los predios situa-dos en el país, los capitales colocados en el territorio nacional, el trabajo personal realizado en el Perú, al igual que las ac-tividades civiles o comerciales en el país, entre otras.

El segundo elemento utilizado en el caso de la fuente es el criterio del pagador, figura que es aplicable en el caso que se cumplan con cancelar desde el Perú, regalías, rentas de capitales, dividendos, rentas vitalicias y pensiones, montos de sueldos que empresas peruanas cumplan con cancelar a miembros de sus consejos que desarrollen actividades en el exterior del país, entre otros.

El tercer elemento está relacionado con el criterio aplicable por el uso o aprovechamiento en el mercado. En este rubro estarían los servicios digitales y la asistencia técnica.

Para mayor detalle recomendamos la lec-tura del artículo 9 de la Ley del Impuesto a la Renta.

3. Los problemas que se pre-sentan cuando se considera el criterio de renta de fuente mundial

En aquellos Estados que consideran como criterio utilizado para definir la afectación tributaria relacionada con las ganancias respecto del impuesto a la renta, a través de la renta de fuente mundial, implica que un contribuyente domiciliado debe cumplir con efectuar el pago del impuesto a la renta por los ingresos generados en el territorio donde se encuentre domici-liado y debe adicionar los ingresos que se generaron en el exterior.

Al existir el criterio de afectación respecto de la totalidad de los ingresos (tanto del interior como del exterior), puede pre-sentarse el caso de una doble imposición tributaria, sobre todo en aquellos ingresos generados en el exterior, toda vez que el territorio donde se encuentre la fuente afectará dichos ingresos con el impuesto a la renta.

Luego cuando el contribuyente incluya la ganancia obtenida en el exterior a su renta por declarar en el Perú, por la aplicación del criterio de renta de fuente mundial, cumplirá con el pago del impuesto a la renta, con lo cual pareciera que se presenta una doble afectación tributaria denominada también en la doctrina como doble imposición internacional (DII).

En ese mismo sentido apreciamos en la doctrina nacional a NÚÑEZ CIALLELA, quien precisa que “la aplicación del criterio de renta de fuente mundial im-plica que los sujetos domiciliados en el Perú también se encuentran gravados por sus rentas de fuente extranjera, las mismas que deberán ser adicionadas a sus rentas de fuente peruana para calcular el Impuesto a la Renta.En este sentido, la implementación del criterio de renta de fuente mundial genera un efecto favorable para las arcas fiscales del país debido a que, un sujeto domiciliado considera como rentas imponibles no solo aquellas de fuente peruana sino también, todas aquellas que provengan del exterior sin importar su fuente o su naturaleza”1.

4. Las soluciones que se presen-tan para que se evite la doble imposición internacional

En el Perú, el artículo 6 del texto único or-denado de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo N.º 179-2004-EF y normas modificatorias, contiene las reglas para la determinación de la base jurisdiccional del mencionado impuesto y donde se establecen los crite-rios de vinculación utilizados por el Perú. Ellos son: (i) domicilio y (ii) fuente.

Es pertinente mencionar que los países exportadores de capital casi siempre consideran como criterio válido aplicable en la afectación tributaria del impuesto a la renta al domicilio. En sentido opuesto, los países importadores de capital utilizan mayormente como criterio aplicable a la fuente. De ahí que cuando se procura verificar cómo se determina la afectación tributaria de las ganancias obtenidas en un determinado territorio, exista una pugna por afectarlas cada uno con el criterio utilizado.

1 NÚÑEZ CIALLELA, Fernando. Compensación de Pérdidas de Fuente Extranjera. X Jornadas Nacionales de Tributación de IFA-Perú. Cuadernos Tributarios N.° 30. Asociación Fiscal Internacional, junio 2010, p. 376.

Como hemos visto en el Perú se utilizan tanto el domicilio como la fuente. De allí la necesidad de delimitar claramente cuando existirá afectación tributaria por las operaciones realizadas por los deno-minados establecimientos permanentes

Frente a esta situación existen diversos criterios y métodos utilizados en la legisla-ción de los Estados. Algunos son medidas unilaterales como es el reconocimiento de créditos por los impuestos pagados en el exterior, considerando en ciertos casos hasta un límite, dependiendo de la regulación interna. Este es el caso del crédito directo establecido en el literal e) del artículo 88 de la Ley del Impuesto a la Renta, concordado con los artículos 52 y 58 del Reglamento de la Ley del Impuesto a la Renta, los cuales analizaremos más adelante.

Otra posibilidad son los acuerdos de tipo bilateral, en donde se ven involu-crados dos Estados, los cuales a través del mecanismo de la negociación consiguen firmar un acuerdo que determinará cuál es el Estado que afectará las rentas y cuál renunciará al cobro de los tributos. En este caso tenemos los tratados celebrados entre los Estados para evitar la doble imposición tributaria.

Los países con los cuales el Perú ha cele-brado2 un convenio para evitar la doble imposición son Brasil, Canadá, Chile, Corea, México, Portugal y Suiza.

Una tercera posibilidad es la celebración de acuerdos multilaterales en donde varios Estados buscan un acuerdo co-mún para evitar la doble imposición. Un ejemplo de ello es la Decisión 578 de la Comunidad Andina que incluye a Bolivia, Colombia, Ecuador y Perú. Cabe mencionar que no se incluye a Venezuela, porque este país se retiró de la Comuni-dad Andina en el año 2006.

CABALLERO RUIZ indica que el “Perú utiliza como mecanismo unilateral para evitar situaciones de doble imposición, el sistema del crédito, por el cual per-mite a sus residentes aplicar contra el Impuesto a la Renta local aquellos im-puestos pagados en el exterior sobre las rentas de fuente extranjera gravadas en nuestro país”3.

En este contexto CORES FERRADAS indica que “debe indicarse que desde una perspectiva de política fiscal existe consenso en el sentido de considerar al método del crédito como el más efi-ciente para evitar la doble imposición. Sin embargo, debe señalarse también

2 Es pertinente señalar que el Perú tuvo celebrado un convenio para evitar la doble imposición con Suecia, el cual estuvo vigente hasta el 2006, toda vez que Suecia denunció el tratado. Actualmente existen mecanismos de negociación entre ambas partes para poder celebrar un nuevo convenio.

3 CABALLERO RUIZ, Tadeo. Tratamiento de los créditos por Impuesto a la Renta abonados en el exterior. X Jornadas Nacionales de Tribu-tación de IFA-Perú. Cuadernos Tributarios N.° 30. Asociación Fiscal Internacional, junio 2010, p. 104.

Actualidad Empresarial

IÁrea Tributaria

I-3N.° 361 Segunda Quincena - Octubre 2016

que con la intención de evitar el uso indebido de la aplicación del crédito por impuesto a la renta pagado en el extranjero, los países han establecido una serie de complejas normas y limita-ciones, las cuales dificultan la aplicación práctica”4.

VELÁSQUEZ VAINSTEIN indica sobre el tema lo siguiente: “En cuanto al método del crédito por el impuesto pagado en el exterior, el más utilizado es el cré-dito ordinario, es decir, aquel que se aplica con un límite respecto al monto deducible: este no puede ser mayor que la tasa media aplicable en el país de residencia.Hemos señalado también que el mé-todo del crédito busca obtener neu-tralidad en el país del inversionista; es decir, Neutralidad en la Exportación de Capitales (NEC) preservando el principio de capacidad económica real del sujeto pasivo, el que tributará por toda su renta sin importar de donde provenga.Como es lógico, una desventaja de este método es el alto costo administrativo para recaudar y fiscalizar a los sujetos pasivos del impuesto, ya que se requie-re coordinar a nivel de administracio-nes tributarias de los distintos Estados intervinientes”5.

Resulta relevante la opinión de PICÓN GONZALES cuando menciona que el “Perú utiliza como mecanismo unila-teral para evitar situaciones de doble imposición, el sistema del crédito, por lo cual permite a sus residentes aplicar contra el Impuesto a la Renta local aquellos impuestos pagados en el ex-terior sobre las mismas rentas gravadas en nuestro país. Si bien no conocemos algún estudio de política fiscal hecho por el Gobierno Pe-ruano o alguna exposición de motivos que contemple las bondades y el sus-tento económico para haber adoptado el sistema de crédito, entendemos que al estar este recogido en la Ley del Im-puesto a la Renta (LIR) implícitamente ha sido reconocido como el mejor mecanismo unilateral contra la doble tributación internacional aplicable a nuestra realidad”6.

4 CORES FERRADAS, Roberto. El crédito por Impuesto a la Renta pagado en el extranjero. X Jornadas Nacionales de Tributación de IFA-Perú. Cuadernos Tributarios N.° 30. Asociación Fiscal Interna-cional, junio 2010, pp. 67 y 68.

5 VELÁSQUEZ VAINSTEIN, Sonia. Los criterios de vinculación a propó-sito de la doble imposición internacional. Tesis para optar el grado de Magíster en Derecho Tributario en la Escuela de Posgrado de la Pontificia Universidad Católica del Perú. Lima: 2012, p. 107.

6 PICÓN GONZÁLEZ, Óscar. Más allá de la regulación del crédito por impuestos pagados en el exterior. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.ipdt.org/editor/docs/04_Rev45_OPG.pdf> (consultado el 18 de octubre del 2016).

5. Análisis de la normativa rela-cionada con la tasa media en el impuesto a la renta

5.1. La Ley del Impuesto a la RentaEl artículo 88 de la Ley del Impuesto a la Renta indica una serie de supuestos que los contribuyentes obligados o no a presentar las declaraciones que se refiere el artículo 79 de la misma norma, efec-tuarán una deducción de su impuesto.

Al efectuar una revisión del texto del literal e) de dicho artículo, se indica que forma parte de la deducción los impuestos a la renta abonados en el exterior por las rentas de fuente extranjera gravadas por esta ley, siempre que no excedan del im-porte que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectiva-mente pagado en el exterior. El importe que por cualquier circunstancia no se utilice en el ejercicio gravable, no podrá compensarse en otros ejercicios ni dará derecho a devolución alguna.

PEÑA CASTILLO precisa sobre el tema que “siguiendo la tendencia mayori-taria, la Ley del impuesto a la Renta peruana opera bajo el método del crédito ordinario, establecido en el literal e) del artículo 88 de la Ley del Impuesto a la Renta”7.

Respecto de este tipo de reconocimiento del impuesto a la renta cancelado en el exterior a través de la figura del crédito, resulta interesante la opinión de LEÓN HUAYANCA cuando precisa que “si bien nuestra normativa interna, reconoce el pago efectivo en el extranjero, en aras de no perder recaudación, ha estable-cido limitaciones de orden cuantitativo y temporal, con lo cual tenemos que el derecho reconocido para acreditar el Impuesto a la Renta pagado en el exte-rior es un derecho bastante restringido.En ese contexto, es evidente que las limitaciones establecidas por nuestra norma impositiva estaría generando una doble imposición al impedir que el remanente del impuesto pagado en el extranjero y no aplicado contra el Im-puesto a la Renta en Perú no se pueda ni compensar en ejercicios futuros ni solicitar su devolución; generando de esta forma una doble afectación a una misma renta, tanto por el país de la fuente como por el país de residencia o domicilio”8.

El Tribunal Fiscal ha emitido la RTF N.° 526-5-98 del 28 de agosto de 1998, según la cual se indica lo siguiente:

7 PEÑA CASTILLO, Jenny. “El crédito por impuesto a la renta pagado en el extranjero”. Informe publicado en la revista Actualidad Empresarial N.° 335, segunda quincena de setiembre del 2015, p. I-18.

8 LEÓN HUAYANCA, Marisol. “Criterio de Fuente y su aplicación a los dividendos, intereses y regalías”. Informe publicado en el Libro Homenaje a Víctor Vargas Calderón, 1.ª edición. Lima: Grupo Acrópolis, octubre 2012, pp. 551 y 552.

“Para efectos del crédito contra el Impuesto a la Renta establecido en el inciso e) del artículo 88 de la Ley del Impuesto a la Renta, las rentas originadas por el trabajo personal que un sujeto domiciliado realice en el ex-tranjero constituyen rentas de fuente extranjera, salvo que se encuentren dentro de la excepción contemplada en el inciso c) del artículo 10 de la Ley (rentas de los miembros de los consejos u órganos administrativos)”.

5.2. El reglamento de la ley del im-puesto a la renta

La concordancia normativa la encontra-mos en el texto del artículo 52 del Regla-mento de la Ley del Impuesto a la Renta, en donde se indica que los conceptos previstos en el artículo 88 de la Ley del Impuesto a la Renta constituyen créditos contra el impuesto.

Específicamente el literal d) del artículo 52 precisa que a efectos de lo dispuesto en el inciso e) del artículo 88 de la Ley del Impuesto a la Renta, por tasa media se entenderá el porcentaje que resulte de relacionar el impuesto determinado con la renta neta del trabajo más la renta de fuente extranjera, o con la renta neta de tercera categoría más la renta neta de fuente extranjera, según corresponda, de acuerdo con lo establecido en el artículo 29-A, sin tener en cuenta la deducción que autoriza el artículo 46 de la misma. De existir pérdidas de ejercicios anterio-res estas no se restarán de la renta neta.

Otra concordancia la encontramos en el texto del artículo 58 del Reglamento de la Ley del Impuesto a la Renta, cuando considera las reglas aplicables al crédito por impuesto a la renta abonado en el exterior. En dicho artículo se indica que a efectos del crédito por impuesto a la renta abonado en el exterior, a que se refiere el inciso e) del artículo 88 de la Ley del Impuesto a la Renta, se tendrá en cuenta lo siguiente:

1. El crédito se concederá por todo el impuesto abonado en el exterior que incida sobre las rentas consideradas como gravadas por la ley.

2. Los impuestos pagados en el extran-jero, cualquiera fuese su denomina-ción, deben reunir las características propias de la imposición a la renta9; y

3. El crédito solo procederá cuando se acredite el pago del impuesto a la renta en el extranjero con documento fehaciente.

9 En este punto debemos indicar que no se encontrarían contenidos dentro de este concepto a los tributos que gravan la propiedad inmobiliaria como es el caso del impuesto predial o su equivalente en el exterior, así como tampoco estarían incluidos los impuestos que graven el consumo, como es el caso del impuesto al valor agregado (IVA), como tampoco los impuestos que graven la distribución de los dividendos.

Instituto Pacífico

I

I-4 N.° 361 Segunda Quincena - Octubre 2016

Informe Tributario

No será deducible el impuesto a la renta abonado en el exterior que grave los dividendos y otras formas de distribu-ción de utilidades, en la parte que estos correspondan a rentas que hubieran sido atribuidas a contribuyentes domiciliados en el país en aplicación del régimen de transparencia fiscal internacional.

6. Casos prácticos

Caso N.º 1

Aplicación de la tasa media en el caso de la generación de rentas de trabajo y rentas de fuente extranjera

EnunciadoEl señor Pedro Rubiños Elcorrobarrutia es un contador especializado en auditoría fi-nanciera de empresas mineras, cuenta con amplia experiencia en el rubro y trabaja en una empresa de servicios domiciliada en el Perú, con sede en la ciudad de Arequipa. Allí presta sus servicios como contador general, estando en planilla y percibiendo rentas de quinta categoría. Para efectos didácticos del presente ejemplo, consideramos que en el año 201610 la renta neta de quinta categoría ha sido de S/ 135,000. Adicionalmente percibió ingresos por cuarta categoría al dictar durante el año 2016 distintas conferencias en universidades públicas y privadas del Perú, obteniendo una renta neta por S/ 20,000.

También generó ingresos considerados como renta de fuente extranjera por el dictado de una conferencia sobre la apli-cación de las NIIF en empresas mineras del Perú, conforme al siguiente detalle:

• Conferencia en la ciudad de Brisbane (Australia) el 27 de abril del 2016 percibiendo la suma de US$ 1,200 y le efectuaron una retención de US$ 288. El tipo de cambio para esa fecha era de S/ 3.287 la compra y la venta de S/ 3.290.

Cabe indicar que al tratarse de una acreencia de parte del contribuyente que generó la renta, se debe aplicar el tipo de cambio compra. Por lo que la suma total de US$ 1,200 multiplicado por S/ 3.287 se obtiene como resultado final la suma de S/ 3,944.40, como renta de fuente extranjera.

El impuesto pagado en el exterior es de US$ 288, por lo que al tipo de cambio de la fecha que se realizó dicho pago, la conversión sería así:

10 Asumiendo para efectos didácticos que el ejercicio gravable 2016 ya concluyó.

US$ 288 x S/ 3.287 = S/ 946.66

SoluciónPara poder realizar el cálculo de la tasa media aplicable debemos revisar la fór-mula, la cual se detalla a continuación:

Tasa media = Impuesto calculado(*)

x 100RNT + RFE + 7 UIT + PEA

Leyenda(*) Proviene de calcular el impuesto de acuer-

do a los tramos de 8 %, 14 %, 17 %, 20 % y 30 %

RNT Renta neta del trabajo (renta neta de cuarta y quinta categoría)

RFE Renta de fuente extranjeraPEA Pérdida de ejercicios anteriores7 UIT S/ 27,650

Reemplazando los datos indicados ante-riormente en la fórmula tendríamos lo siguiente:

Tasa media = 24,086.38X 100155,000 + 3,944.40 +

27,650 + 0

Consignando las cantidades, tendríamos lo siguiente:

Tasa media = 24,086.38

x 100186,594.40

Tasa media = 12.91 %

Determinación del crédito

Concepto S/

A Monto del impuesto efectivamen-te pagado en el exterior

946.66

B Límite máximoRenta de fuente extranjera x tasa media (S/ 3,944.40 x 12.91 %)

509.22

Crédito a deducir es el monto menor entre A y B

509.22

Conforme se aprecia en el presente caso, si bien la retención del impuesto a la renta que el señor Pedro Rubiños Elco-rrobarrutia le efectuaron en el exterior fue por la suma de S/ 946.66, la tasa media obtenida aplicando las reglas del impuesto a la renta en el Perú, determi-naron que solo se le puede reconocer como crédito contra el impuesto a la renta que le corresponda cancelar por la generación de sus rentas por el ejercicio 2016 es de S/ 509.22. Dicha cantidad debe ser consignada como crédito en la declaración jurada anual del impuesto a la renta del ejercicio 2016 que le corresponda presentar en el año 2017, de acuerdo con el cronograma que para tal efecto apruebe y publique la Sunat.

La diferencia entre S/ 946.66 y S/ 509.22 (S/ 437.44) no puede ser utilizada en la

declaración jurada anual del impuesto a la renta del ejercicio 2016.

Es pertinente citar a BASALLO RAMOS cuando precisa lo siguiente: “[e]sto sig-nifica que si bien nuestra normativa interna, reconoce el pago efectuado en el extranjero, en aras de no perder recaudación, ha establecido limitacio-nes de orden cuantitativo y temporal, con lo cual tenemos que el derecho reconocido para acreditar el IR pagado en el exterior es un derecho bastante restringido”11.

Caso N.º 2

Aplicación de la tasa media en el caso de la generación de rentas de natura-leza empresarial

EnunciadoPara efectos de la elaboración del presen-te caso se ha tomado en consideración que una empresa tiene presencia física en el territorio nacional y una sucursal ubicada en un territorio extranjero X, cuya tasa del impuesto a la renta empresarial es el 28 %.

Siguiendo con el ejemplo, asumimos que la empresa Perfiles Peruanos SA se encuentra domiciliada en Chiclayo en el Perú y se dedica a la instalación de puertas eléctricas.

En términos prácticos y solo para efectos didácticos, apreciamos que por sus acti-vidades en el Perú durante todo el año 2016 obtuvo ingresos por S/ 8’000,000 y se justificaron gastos causales para el man-tenimiento de la fuente productora por la suma de S/ 2’600,000. Obteniendo una renta neta de S/ 5’400,000. Como dato adicional se indica que la empresa no ha generado pérdidas tributarias ni tampoco arrastra pérdidas de ejercicios anteriores.

Además, tiene una sucursal ubicada en un país X12 en donde todo el año 2016 generó rentas por la suma de S/ 3’000,000, tuvo gastos relacionados con el mantenimiento de la fuente productora por la suma de S/ 1’200,000, obtenien-do de este modo una renta neta de S/ 1’800,000.

Sobre la base de la renta neta indicada anteriormente, la sucursal que se en-cuentra en el exterior, cumplió con el pago del impuesto a la renta en dicho

11 BASALLO RAMOS, Carlos. El método de imputación directa para evitar la doble imposición en el CDI modelo OCDE frente a la Ley del Impuesto a la Renta a propósito de la limitación temporal con-tenida en la legislación interna, p. 391. Esta información puede ser consultada ingresando a la siguiente dirección web: <http://www.ifaperu.org/uploads/articles/318_03_bassallo.pdf> (consultado el 22 de octubre del 2016).

12 Nuevamente para efectos didácticos consideramos los ingresos generados en el territorio X en soles.

Actualidad Empresarial

IÁrea Tributaria

I-5N.° 361 Segunda Quincena - Octubre 2016

territorio por la suma de S/ 504,000, al aplicar la tasa del 28 % sobre la renta neta. Dicho tributo se pagó en el mismo año de acuerdo con la legislación de dicho territorio, por lo que la sucursal cuenta con la documentación que acre-dita dicha cancelación.

En el Perú, al ser la empresa Perfiles Peruanos SA un sujeto domiciliado se le aplica el criterio de afectación tributaria por el íntegro de las rentas que obtenga, tanto en el territorio nacional como en el extranjero a través de la presencia de sucursales. También se menciona que la empresa no tiene pérdidas tributarias dentro del territorio nacional ni tampoco en su sucursal.

Con los datos antes indicados se necesita conocer cuál es el tratamiento tributario del reconocimiento de crédito por la obtención de la renta. Adicionalmente, se necesita conocer si es que el fisco pe-ruano reconoce o no el monto del pago del impuesto a la renta cancelado en el extranjero en el Perú o no, a efectos de la determinación del impuesto a la renta que le corresponde declarar en el año 2017, respecto de las rentas generadas en todo el año 2016 por la totalidad de rentas de acuerdo al criterio de renta de fuente mundial.

Solución Para poder realizar el cálculo de la tasa media aplicable debemos revisar la fór-mula, la cual se detalla a continuación:

Tasa media = Impuesto calculado(*)

x 100RN + RFE + PEA

Leyenda

(*) Proviene de calcular el impuesto aplicando la tasa del 28 %13 por la renta de fuente extranjera

RNE Renta neta empresarial o de tercera cate-goría

RFE Renta de fuente extranjeraPEA Pérdida de ejercicios anteriores

Reemplazando los datos indicados ante-riormente en la fórmula tendríamos lo siguiente:

Tasa media = 504,000 x 1005´400,000 + 1´800,000

+ 0

Consignando las cantidades tendríamos lo siguiente:

Tasa media = 504,000 x 1007´200,000

Tasa media = 7 %

13 Se ha considerado en el ejemplo que la tasa empresarial del territorio X es 28%.

Determinación del crédito

Concepto S/

A Monto del impuesto efectivamen-te pagado en el exterior

504,000

B Límite máximoRenta de fuente extranjera x tasa media (S/ 1´800,000 x 7 %)

126,000

Crédito a deducir es el monto menor entre A y B

126,000

Conforme se aprecia en el presente caso, si bien el pago del impuesto a la renta que la sucursal de la empresa Perfiles Peruanos SA ha realizado en el exterior ha sido por la suma de S/ 504,000, la tasa media ob-tenida aplicando las reglas del impuesto a la renta en el Perú, determinaron que solo se le puede reconocer como crédito contra el impuesto a la renta que le co-rresponde cancelar por la generación de sus rentas por el ejercicio 2016 la suma de S/ 126,000, dicha cantidad debe ser con-signada como crédito en la declaración jurada anual del impuesto a la renta de tercera categoría del ejercicio 2016, que le corresponda presentar en el año 2017, de acuerdo con el cronograma que para tal efecto apruebe y publique la Sunat.

La diferencia entre S/ 504,000 y S/ 126,000 (S/ 378,000) no puede ser uti-lizado en la declaración jurada anual del impuesto a la renta del ejercicio 2016.

7. Informe de la Sunat que trata el tema de la aplicación de la tasa media en el impuesto a la renta

Informe N.° 074-2016-SUNAT/5D0000Materia:Se plantea el caso de una empresa domici-liada en el Perú que tiene dos sucursales en dos países con los cuales no se ha suscrito un Convenio para evitar la doble imposición, siendo que la sucursal A ha obtenido renta de fuente extranjera y la sucursal B, pérdida de fuente extranjera.Al respecto, se consulta lo siguiente:1. ¿Es posible arrastrar las pérdidas de fuente

extranjera de ejercicios anteriores a fin de compensarlas contra futuras rentas netas de fuente extranjera?

2. Para efectos de determinar el límite que está en función de la aplicación de la tasa media del contribuyente, a que se refiere el inciso e) del artículo 88 de la Ley del Impuesto a la Renta, ¿“las rentas obtenidas en el extranjero” a que alude dicho inciso se determinan sumando y compensando entre sí los resultados que arrojen sus fuentes productoras de renta extranjera, conforme lo dispone el artículo 51 de dicha ley, o, en su defecto, solo comprende los resultados de la sucursal A que ha obtenido renta neta de fuente extranjera y respecto de la cual se ha realizado el pago del Impuesto a la Renta?

3. A efectos de determinar los créditos por Im-puesto a la Renta, ¿el cálculo del impuesto efectivamente pagado en el exterior com-

prende, además de los pagos en efectivo, la compensación con saldos a favor de ejercicios anteriores o la compensación con tributos distintos al Impuesto a la Renta?

Análisis:1. El artículo 51 de la LIR establece que los

contribuyentes domiciliados en el país14 su-marán y compensarán entre sí los resultados que arrojen sus fuentes productoras de renta extranjera, y únicamente si de dichas opera-ciones resultara una renta neta, la misma se sumará a la renta neta del trabajo o a la renta neta empresarial de fuente peruana, según corresponda, determinadas de acuerdo con los artículos 49 y 50 de la referida ley. Añade que en ningún caso se computará la pérdida neta total de fuente extranjera, la que no es compensable a fin de determinar el impuesto.

Como se aprecia de la norma citada, para fines del Impuesto a la Renta, los contribu-yentes domiciliados en el país que obten-gan rentas de fuente peruana y extranjera determinarán por separado los resultados que arrojen sus respectivas fuentes pro-ductoras, y solo en caso de obtener renta neta de fuente extranjera, esta se agregará a la renta neta obtenida en el país; siendo que la suma constituirá la base imponible sobre la cual se calculará el impuesto del ejercicio gravable que corresponde a dichos contribuyentes.

Nótese que la normativa del Impuesto a la Renta ha precisado que, en ningún caso, la pérdida neta de fuente extranjera sea compensable para determinar el impuesto del ejercicio gravable correspondiente, por lo que esta no puede incidir en la determi-nación de la renta neta imponible.

2. Ahora bien, en cuanto a la primera con-sulta, según lo establecido en el artículo 57 de la LIR, a los efectos de esta ley e l ejercicio gravable comienza el 1 de enero de cada año y finaliza el 31 de diciembre, debiendo coincidir en todos los casos el ejercicio comercial con el ejercicio gravable, sin excepción.

Añade dicho artículo que las rentas se imputarán al ejercicio gravable de acuerdo con las normas que este señala; y que las normas establecidas en el segundo párrafo de este artículo serán de aplicación para la imputación de los gastos.

De la norma citada fluye que, en principio, para la determinación del Impuesto a la Renta de un determinado ejercicio gravable, solo se debe tener en cuenta las rentas y gastos que, conforme a lo dispuesto por el referido artículo, deben imputarse a dicho ejercicio gravable.

De otro lado, “La doctrina ha reconocido en la institución de la compensación de pérdidas una excepción al principio de independencia de ejercicios. En ese sentido, si bien a efectos fiscales y contables, los re-sultados de las actividades realizadas en uno y otro ejercicio se fijan con independencia de lo acontecido en períodos distintos del que se determina, en el caso de obtención de pérdidas se admite su compensación con resultados fiscales posteriores”15.

Al respecto, tratándose de empresas, la normativa del Impuesto a la Renta peruano solo ha previsto tal excepción para el caso de la pérdida neta total de tercera catego-ría de fuente peruana16, mas no para el supuesto de pérdidas de fuente extranjera.

14 Es pertinente indicar que, de acuerdo con lo previsto en el artículo 6 de la LIR, están sujetas al impuesto la totalidad de las rentas gravadas que obtengan los contribuyentes.

15 FERNÁNDEZ ORIGGI, ÍTALO. Las deducciones del Impuesto a la Renta. Lima: Palestra Editores, 2005.

16 Conforme se ha regulado en el artículo 50 de la LIR.

Instituto Pacífico

I

I-6 N.° 361 Segunda Quincena - Octubre 2016

Informe Tributario

Si bien el artículo 51 de la LIR establece que los contribuyentes domiciliados en el país sumarán y compensarán entre sí los resul-tados que arrojen sus fuentes productoras de renta empresarial extranjera, y única-mente si de dichas operaciones resultara una renta neta, la misma se sumará a la renta neta empresarial de fuente peruana, dicha compensación solo se refiere a la de los resultados de esas fuentes productoras de renta extranjera del mismo ejercicio gravable.

En consecuencia, en cuanto a la primera consulta, se tiene que no corresponde arrastrar las pérdidas de fuente extranjera de ejercicios anteriores a fin de compen-sarlas contra futuras rentas netas de fuente extranjera.

3. En cuanto a la segunda consulta, es perti-nente indicar que el inciso e) del artículo 88 de la LIR señala que los contribuyente s obligados o no a presentar las declara-ciones a que se refiere el artículo 7917, deducirán de su impuesto, los impuestos a la renta abonados en el exterior por las rentas de fuente extranjera gravadas por dicha ley, siempre que no excedan del im-porte que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectiva-mente pagado en el exterior; siendo que el importe que por cualquier circunstancia no se utilice en el ejercicio gravable, no podrá compensarse en otros ejercicios ni dará derecho a devolución alguna.

Por su parte, de acuerdo con lo previsto en el inciso d) del artículo 52 del Reglamento, para efecto de lo dispuesto en el inciso e) del artículo 88 antes citado, por tasa media se entenderá el porcentaje que resulte de relacionar el impuesto determinado con la renta neta del trabajo más la renta neta de fuente extranjera, o con la renta neta de la tercera categoría más la renta neta de fuente extranjera, según corresponda de acuerdo con lo establecido en el artículo 29-A, sin tener en cuenta la deducción qu e autoriza el artículo 46 de la LIR. Agrega la norma que de existir pérdidas de ejercicios anteriores estas no se restarán de la renta neta.

Como se puede apreciar, la normativa del Impuesto a la Renta permite que los con-tribuyentes puedan deducir del Impuesto que les corresponda pagar en el país los impuestos a la renta efectivamente paga-dos en el extranjero, habiéndose previsto que el importe que no sea utilizado en el ejercicio gravable correspondiente, esto es, en el ejercicio en que se reconoce la renta gravada por tal impuesto, no puede ser compensado en otros ejercicios ni dar derecho a devolución alguna.

Además, se establece como uno de los límites de dicha deducción, que los im-puestos a la renta abonados en el exterior no excedan del importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero; siendo que, tratándose de empresas, dicha tasa media se obtiene de dividir el impuesto determinado (numerador) entre el resultado de la suma de la renta neta de la tercera categoría más la renta neta de fuente extranjera que corresponda, sin deducirse las pérdidas de ejercicios anteriores (denominador), y multiplicando tal resultado por 100.

17 Según el cual, los contribuyentes del impuesto, que obtengan rentas computables para los efectos de dicha ley, deberán presentar declaración jurada de la renta obtenida en el ejercicio gravable.

Sobre el particular, toda vez que para efectos de la determinación de dicha tasa media se considera, entre otros, la renta neta de fuente extranjera, la cual conforme se ha indicado en el numeral 1 del presente informe, se obtiene luego de sumar y compensar entre sí los resultados que arrojen las fuentes productoras de renta extranjera que tiene un contribuyente, se infiere que debe con-siderarse los eventuales resultados negativos (pérdidas) que hubiera obtenido en todas sus fuentes productoras de fuente extranjera, a fin de establecer dicha renta neta.

Así pues, cuando el mencionado inciso d) del artículo 52 del Reglamento, señala que por tasa media se entenderá el porcentaje que resulte de relacionar el Impuesto de-terminado con la renta neta de la tercera categoría más la renta neta de fuente ex-tranjera, debe entenderse que esta no solo se refiere a la renta resultante de sus fuentes productoras respecto de las cuales se pagó el Impuesto a la Renta en el exterior, sino la renta neta de fuente extranjera obtenida como resultado de la compensación previs-ta en el artículo 51 de la LIR antes citado.

En ese sentido, para efectos de determinar el límite que está en función de la aplicación de la tasa media del contribuyente, a que se refiere el inciso e) del artículo 88 de la LIR, “las rentas obtenidas en el extranjero” a que alude dicho inciso, se determinarán sumando y compensando entre sí los resul-tados que arrojen sus fuentes productoras de renta extranjera, conforme lo dispone el artículo 51 de dicha ley.

4. Respecto a la tercera consulta, tal como ya se ha señalado, la normativa del Impuesto a la Renta permite que los contribuyentes puedan deducir del impuesto que les co-rresponda pagar en el país los impuestos a la renta efectivamente pagados en el extranjero.

Sobre el particular, cabe indicar que la LIR no contiene norma alguna que defina qué se entiende por impuesto efectivamente pagado (en el extranjero), para efectos de su utilización como crédito contra el Impuesto a la Renta peruano.

En ese sentido, para una aproximación a su significado18, debe mencionarse que esta Administración Tributaria ha señalado que según las normas y la doctrina, “el pago” es una forma de extinción de la obligación tributaria, el cual supone el cumplimiento de la prestación que constituye el objeto de la relación jurídica tributaria, debiendo realizarse en las condiciones y requisitos exi-gidos por las leyes a efecto que el mismo sea aceptado por la Administración Tributaria19.

De otro lado, también se ha indicado: Que una vez efectuada la compensación del

crédito a favor por concepto del Anticipo Adicional del Impuesto a la Renta contra el Impuesto Temporal a los Activos Netos (ITAN), el monto materia de la misma co-rresponde al ITAN, al haber producido dicha compensación su efecto extintivo respecto de la deuda tributaria correspondiente a este Impuesto.

En este orden de ideas, el monto que por concepto del ITAN se hubiera cancelado efectivamente, sea mediante su pago o com-pensación, y que no hubiera sido aplicado contra los pagos a cuenta y/o de regulariza-ción del Impuesto a la Renta del ejercicio al

18 Es preciso señalar que si bien, conforme a lo dispuesto por el artículo 27 del Código Tributario, el pago y la compensación son medios distintos por los que se extingue la obligación tributaria, toda vez que la expresión en cuestión es “el impuesto efectivamente pagado en el exterior”, determinar su sentido y alcance no necesariamente se garantiza cuando solo se recurre a la legislación interna.

19 Informe N.° 016-2012-SUNAT/4B0000.

cual corresponde dicha cancelación, deberá regirse por la normatividad que lo regula20.

De lo antes señalado, se puede afirmar que cuando el inciso e) del artículo 88 de la LIR utiliza la expresión “impuesto efectivamente pagado en el exterior”, alude a que el Impues-to a la Renta se haya cancelado realmente21; vale decir, que se haya cumplido realmente con la prestación que constituye el objeto de la relación jurídica tributaria del Impuesto a la Renta, lo cual se produce mediante el pago propiamente dicho del referido impuesto y también mediante su compensación22 con saldos a favor de ejercicios anteriores o con tributos distintos al propio impuesto, si la legislación del país de que se trate lo permite23.En ese sentido, a efectos de determinar el crédito por Impuesto a la Renta pagado en el exterior, a que se refiere el inciso e) del artículo 88 de la LIR, el cálculo del impuesto efectiva-mente pagado en el exterior comprende los pagos en efectivo, la compensación con saldos a favor de ejercicios anteriores y también la compensación con tributos distintos al Impues-to a la Renta, si la legislación del país de que se trate lo permite.

Conclusiones:En el supuesto de una empresa domiciliada en el Perú que tiene dos sucursales en dos países con los cuales no se ha suscrito un Convenio para evitar la doble imposición, siendo que la sucursal A ha obtenido renta de fuente extranjera y la sucursal B, pérdida de fuente extranjera:1. No corresponde arrastrar las pérdidas de

fuente extranjera de ejercicios anteriores a fin de compensarlas contra futuras rentas netas de fuente extranjera.

2. Para efecto de determinar el límite que está en función de la aplicación de la tasa media del contribuyente, a que se refiere el inciso e) del artículo 88 de la LIR, “las rentas obtenidas en el extranjero” a que alude dicho inciso, se determinarán sumando y compensando entre sí los resultados que arrojen sus fuentes productoras de renta extranjera, conforme lo dispone el artículo 51 de dicha ley.

3. A efecto de determinar el crédito por Impuesto a la Renta pagado en el exterior, a que se refiere el inciso e) del artículo 88 de la LIR, el cálculo del impuesto efectiva-mente pagado en el exterior comprende los pagos en efectivo, la compensación con saldos a favor de ejercicios anteriores y tam-bién la compensación con tributos distintos al Impuesto a la Renta, si la legislación del país de que se trate lo permite.

Lima, 14 ABR. 2016Original firmado por:

ENRIQUE PINTADO ESPINOZAIntendente Nacional

20 Informe N.° 099-2006-SUNAT/2B0000.21 Según el Diccionario de la Real Academia Española efectivamente es

un adverbio cuyo significado es “De manera efectiva o real” <http://dle.rae.es/>.

22 Modo de extinguir obligaciones vencidas, dinerarias o de cosas fungibles, entre personas que son recíprocamente acreedoras y deudoras, que consiste en dar por pagada la deuda de cada uno por la cantidad concurrente (Diccionario de la Real Academia Española).

23 Referencialmente, cabe señalar que el artículo 8 de la Ley N.° 28424, Ley que crea el ITAN, publicada el 21-12-2004 y normas modificatorias, establece que el monto “efectivamente pagado”, sea total o parcialmente, por concepto del impuesto podrá utilizarse como crédito contra el Impuesto a la Renta; siendo que, según el inciso a) del artículo 9 de su reglamento, aprobado mediante Decreto Supremo N.° 025-2005-EF, publicado el 16-02-2005, se entiende que el Impuesto ha sido “efectivamente pagado”, cuando la deuda tributaria generada por el mismo se hubiera extinguido en forma parcial o total mediante su pago o compensación.

Actualidad Empresarial

IÁrea Tributaria

I-7N.° 361 Segunda Quincena - Octubre 2016

Autor : CPC Josué Alfredo Bernal Rojas

Título : Aplicación del impuesto a la renta y del IGV en contratos de consorcio (Parte I)

Fuente : Actualidad Empresarial N.º 361 - Segunda Quincena de Octubre 2016

Ficha Técnica

Aplicación del impuesto a la renta y del IGV en contratos de consorcio (Parte I)

Actu

alid

ad y

Apl

icac

ión

Prác

tica

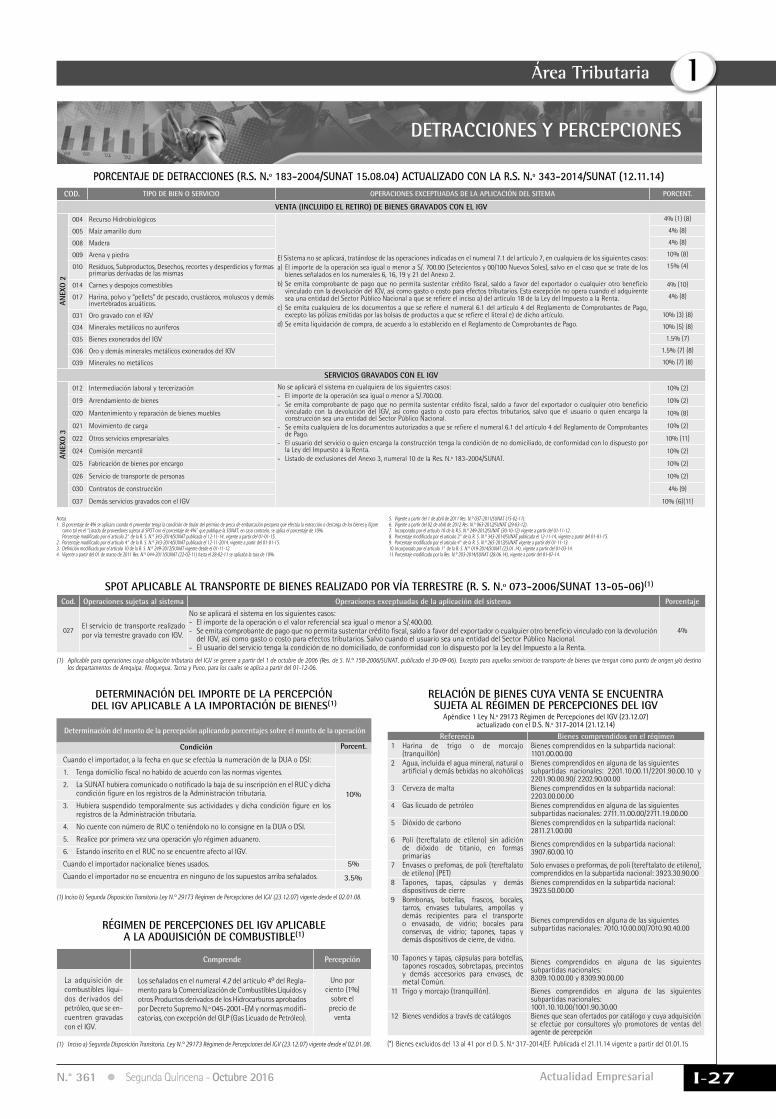

1. IntroducciónCon el fin de consolidar esfuerzos en la consecución de un determinado ne-gocio, las empresas recurren a alianzas estratégicas y, por ejemplo, participan en contratos de colaboración empresarial cuyo tratamiento tributario tiene ciertas particularidades a tener en cuenta. En el presente artículo se desarrolla el aspecto del impuesto a la renta y del impuesto general a las ventas del contrato de consorcio en las modalidades con conta-bilidad independiente y sin contabilidad independiente.

2. Aspectos legalesEl contrato de consorcio no da origen a una persona jurídica, es decir, jurídica-mente no existe, la existencia no es nada más que en el contrato y, por lo tanto, no es inscribible en Registros Públicos como una persona jurídica.

El número mínimo requerido es de dos personas que pueden ser naturales o ju-rídicas o la combinación de ambas y no existe número máximo. A dichas personas se les puede identificar como partícipes o consorciados.

2.1. El consorcioEl consorcio es un contrato por el cual dos o más personas se asocian para participar en forma activa y directa en un determi-nado negocio con el fin de obtener un beneficio económico, pero manteniendo cada persona su propia autonomía.

Cada miembro del consorcio debe realizar las actividades propias de este que se le hayan encargado y/o se hubieran com-prometido, debiendo coordinar con los demás miembros de acuerdo con los pro-cedimientos estipulados en el contrato.

Base legalart. 445 de la Ley General de Sociedades, Ley N.º 26887

2.2. Aporte de bienesLos bienes aportados por las personas que se asocien continúan siendo de propiedad

de estos, pero la adquisición de bienes realizada por el consorcio se regula por las reglas de copropiedad1.

Base legalart. 446 de la Ley General de Sociedades, Ley N.º 26887

2.3. Responsabilidades de los miem-bros y relación con terceros

Cuando el consorcio contrata con terce-ros, la responsabilidad es solidaria entre los miembros del consorcio, solo si así se pacta en el contrato o lo dispone la ley. Cada miembro del consorcio se vincula individualmente con terceros en el desem-peño de la actividad que le corresponde al consorcio, adquiriendo derechos y asu-miendo obligaciones a título particular.

Base legalart. 447 de la Ley General de Sociedades, Ley N.º 26887

2.4. Participación en los resultadosEl contrato debe establecer el sistema de participación en los resultados, pues de no hacerlo se entiende que es en partes iguales.

Base legalart. 447 de la Ley General de Sociedades, Ley N.º 26887

Contrato de colaboración empresarial

Partícipe B

Contrato de consorcio

Partícipe A

3. Contabilidad de los contratos de consorcio

Los contratos de colaboración empresarial deben llevar contabilidad independiente, es decir, llevan su propio juego de libros independientemente de la contabilidad de los partícipes; pero tratándose de con-tratos en los que por la modalidad de la

1 De acuerdo con el artículo 969 del Código Civil, hay copropiedad cuando un bien pertenece por cuotas ideales a dos o más personas, en el que cuota quiere decir una porción del bien. En el artículo 970 del mismo cuerpo legal se menciona que las cuotas de los copropietarios se presumen iguales, salvo prueba en contrario, la participación de los copropietarios, en los beneficios como en las cargas, está en proporción a sus cuotas respectivas.

operación no fuera posible llevar contabi-lidad independiente, cada partícipe podrá contabilizar sus operaciones, o de ser el caso, una de las partes podrá llevar la con-tabilidad del contrato, debiendo en estos dos últimos casos solicitar autorización a la Sunat, quien la aprobará o denegará en un plazo no mayor de 15 días. De no haber respuesta en dicho plazo, se dará por aprobada la solicitud.

En los casos de contratos cuya duración sea menor a tres años, cada partícipe po-drá contabilizar sus operaciones, debien-do comunicar a Sunat dentro de los cinco días siguientes a la fecha de la celebración del contrato. De no llevar contabilidad in-dependiente y cada partícipe contabilice operaciones, se debe designar entre estos quién realizará la función de operador para que haga la respectiva atribución de ingresos y gastos respectiva a las partes del contrato.

Base legalart. 65 del TUO de la Ley del Impuesto a la Renta

3.1. Contrato con contabilidad inde-pendiente

Los contratos de consorcio con contabi-lidad independiente a efectos tributarios tienen la condición de persona jurídica y como tal son sujetos del impuesto a la renta en calidad de contribuyentes, es decir, solo existe para efectos tributarios.

Base legalart. 14, inciso k) del TUO de la Ley del Impuesto a la Renta

3.1.1. Registro único de contribuyen-te

Toda vez que el contrato de consorcio con contabilidad independiente es sujeto contribuyente del impuesto a la renta, debe contar con número de RUC.

Base legalart. 2 de la Res. de Superintendencia 210-2004/SUNAT (18-09-04)

3.1.2. Comprobantes de pagoSe encuentran obligados a emitir com-probantes de pago la personas naturales o jurídicas que realicen transferencias de bienes a título gratuito u oneroso derivadas de actos y/o contratos de compraventa, permuta, donación, dación en pago y en general todas aquellas operaciones que supongan la entrega de un bien en propie-dad, prestación de servicios, cesión en uso, entre otros. Por lo tanto, el contrato deberá autorizar la impresión de comprobantes

Instituto Pacífico

I

I-8 N.° 361 Segunda Quincena - Octubre 2016

Actualidad y Aplicación Práctica

de pago en una imprenta autorizada por Sunat para la emisión respectiva en la realización de sus operaciones.

Base legalart. 6 del Reglamento de Comprobantes de Pago

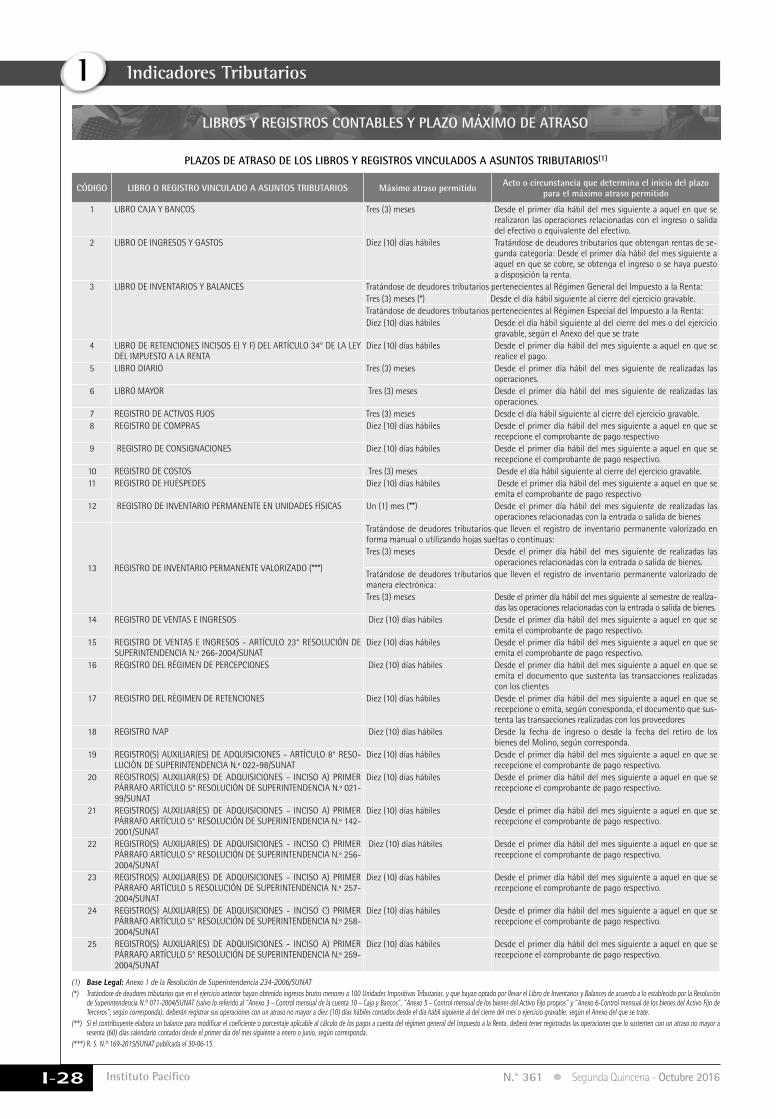

3.1.3. Libros contablesAl ser considerado persona jurídica inde-pendiente de los partícipes, el contrato de consorcio debe llevar los libros contables respectivos de acuerdo a lo siguiente:

Al iniciar operaciones, si los ingresos brutos que se presume obtener en el ejercicio no supera las 150 unidades impositivas tributarias debe llevar un registro de ventas e ingresos, un registro de compras, un libro diario de formato simplificado y registro de activos fijos si tuvieran activos fijos.

Si los ingresos brutos del ejercicio anterior superasen las 150 unidades impositivas tributarias hasta 500 unidades impositivas tributarias, deberán llevar como mínimo los siguientes libros y registros contables:

- Registro de ventas e ingresos- Registro de compras- Libro diario- Libro mayor- Registro de activos fijos (si tuvieran

activos fijos)Si los ingresos brutos del ejercicio anterior superasen las 500 unidades impositivas tri-butarias hasta 1700 unidades impositivas tributarias, deberán llevar como mínimo los siguientes libros y registros contables:

- Registro de ventas e ingresos- Registro de compras- Libro diario- Libro mayor- Libro de inventario y balances- Registro de activos fijos (si tuvieran

activos fijos)- Registro de inventario permanente en

unidades físicas o registro de inventa-rio permanente valorizado y registro de costos, según corresponda.

Si los ingresos brutos del ejercicio anterior superasen las 1700 unidades impositivas tri-butarias, deberán llevar contabilidad com-pleta, integrada por los siguientes libros:

- Registro de ventas e ingresos- Registro de compras- Libro caja y bancos- Libro diario- Libro mayor- Libro de inventario y balances- Registro de activos fijos (si tuvieran

activos fijos)- Registro de o registro de inventario

permanente valorizado y registro de costos, según corresponda

Base legalart. 65 del TUO de la Ley del Impuesto a la Renta y art. 12 de la Res. de Sup. N.º 234-2006/SUNAT (30-02-06)

3.1.4. Impuesto a la rentaPara fines del impuesto a la renta, los contratos de consorcio con contabilidad independiente tienen la condición de personas jurídicas y como tal son sujetos del impuesto a la renta en calidad de contribuyentes.

Base legalart. 14, inciso k) del TUO de la Ley del Impuesto a la Renta

3.1.4.1. Pagos a cuenta mensuales e impuesto a la renta anual del contrato

Al ser personas jurídicas, por dichos contratos se deben realizar los pagos a cuenta mensuales del impuesto a la renta y presentar la declaración jurada anual del mencionado impuesto con el pago de regularización respectivo si lo hubiere o de lo contrario declarar la pérdida resultante.

Base legalarts. 79 y 85 del TUO de la Ley del Impuesto a la Renta

3.1.4.2. Impuesto a la renta de los partícipes por los ingresos y los resultados del contrato

Los partícipes no realizan pagos a cuenta mensuales del impuesto a la renta por los ingresos obtenidos por el contrato, ya que el contrato realiza los pagos a cuenta por los ingresos generados. Los resultados del contrato, después del impuesto a la renta, se atribuyen a los partícipes en forma proporcional a su aporte o según lo pactado en el contrato. Dicha utilidad atribuida a los partícipes ya no está gra-vada con el impuesto en cabeza de dichos partícipes, pues es el contrato quien ya tributó por dicha renta. Por consiguiente, si los resultados del contrato, atribuidos a los partícipes, fueran pérdidas, estas no serán deducibles para el partícipe.

3.1.4.3. Retención del 4.1 % por dis-tribución de utilidades

Cuando el contrato atribuya las utilidades a los partícipes, deberá efectuar la reten-ción del 4.1 % por dicha distribución, excepto cuando el perceptor sea una persona jurídica domiciliada.

Base legalart. 73-A del TUO de la Ley del Impuesto a la Renta

3.1.4.4. Impuesto a la renta de los partícipes por aporte o venta de activos al contrato

Toda vez que el contrato con contabilidad independiente para fines tributarios es considerado persona jurídica, cuando los partícipes transfieran al contrato bienes no monetarios, ya sea por aporte o venta,

deberán reconocer el ingreso respectivo para fines tributarios, aunque para fines comerciales sabemos que de acuerdo a la Ley General de Sociedades los bienes que se transfieran al contrato siguen siendo de propiedad del partícipe que lo aporta al contrato.

3.1.5. Reconocimiento de la parti-cipación en el contrato por el partícipe para fines contables

En el caso de contratos con contabilidad independiente, cada partícipe reconoce su participación en el contrato (negocio con-junto según la NIIF 11) como una inversión y debe contabilizarla utilizando el método de la participación de acuerdo con la NIC 28 Inversiones en Asociadas y Negocios Conjuntos, a menos que el partícipe esté exceptuado de aplicar el método de la participación de acuerdo con dicha NIC.

Base legalpárrafo 24 de la NIIF 11 Acuerdos Conjuntos

Según la NIC 28 Inversiones en Asociadas y Negocios Conjuntos, el método de la participación implica que la inversión en una asociada se registrará inicialmente al costo y se incrementará o disminuirá su importe en libros para reconocer la porción que corresponde al inversor en el resultado del periodo obtenido por el contrato. El inversor reconocerá, en su resultado del periodo, la porción que le corresponda en los resultados del contrato. Las distri-buciones recibidas del contrato reducirán el importe en libros de la inversión.

Base legalpárrafo 10 de la NIC 28 Inversiones en Asocia-das y Negocios Conjuntos

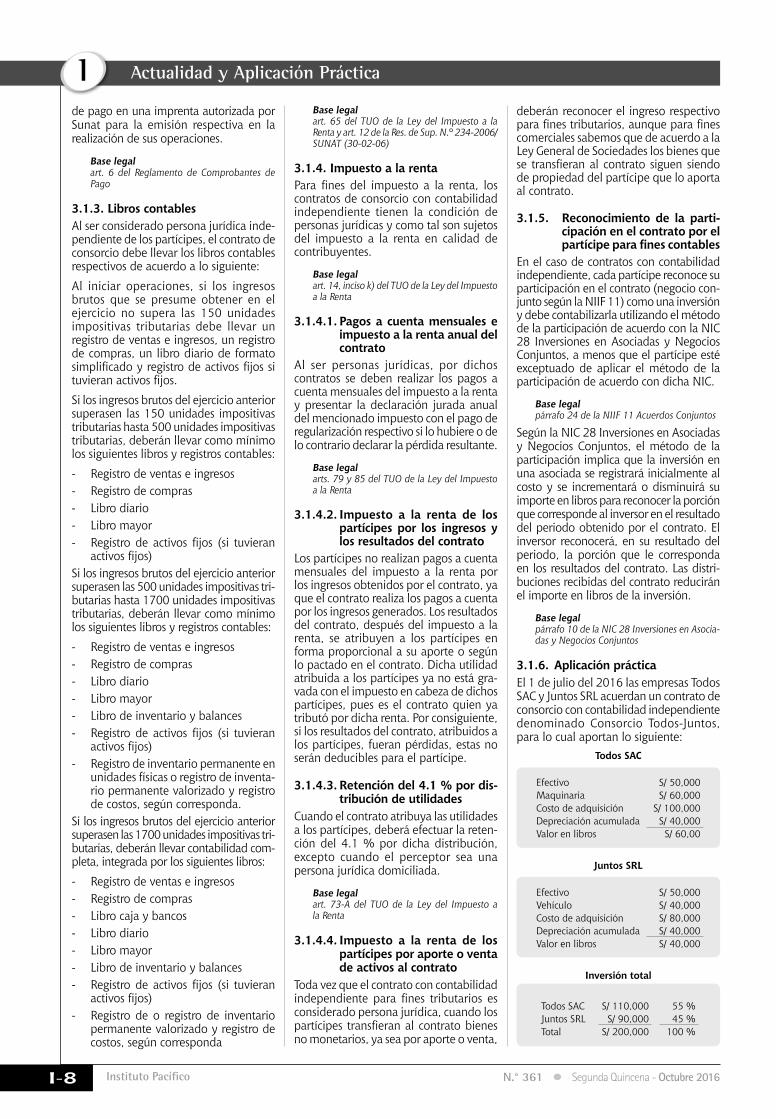

3.1.6. Aplicación prácticaEl 1 de julio del 2016 las empresas Todos SAC y Juntos SRL acuerdan un contrato de consorcio con contabilidad independiente denominado Consorcio Todos-Juntos, para lo cual aportan lo siguiente:

Todos SAC

Efectivo S/ 50,000Maquinaria S/ 60,000 Costo de adquisición S/ 100,000Depreciación acumulada S/ 40,000Valor en libros S/ 60,00

Juntos SRL

Efectivo S/ 50,000Vehículo S/ 40,000Costo de adquisición S/ 80,000Depreciación acumulada S/ 40,000Valor en libros S/ 40,000

Inversión total

Todos SAC S/ 110,000 55 %Juntos SRL S/ 90,000 45 %Total S/ 200,000 100 %

Actualidad Empresarial

IÁrea Tributaria

I-9N.° 361 Segunda Quincena - Octubre 2016

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

17 CUENTAS POR COBRAR DIVERSAS- RELACIONADAS 60,000.00 178 Otras cuentas por cobrar diversas40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 9,152.54 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-cuenta propia75 OTROS INGRESOS DE GESTIÓN 50,847.46 759 Otros ingresos de gestión01/07 Por la emisión del comprobante de pago por el aporte al contrato

17 CUENTAS POR COBRAR DIVERSAS- RELACIONADAS 40,000.00 178 Otras cuentas por cobrar diversas40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 6,101.69 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-cuenta propia75 OTROS INGRESOS DE GESTIÓN 33,898.31 759 Otros ingresos de gestión01/07 Por la emisión del comprobante de pago por el aporte al contrato

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 100,000.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas33 INMUEBLES, MAQUINARIA Y EQUIPO 84,745.77 333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 50,847.46 334 Unidades de transporte 3341 Vehículos motorizados 33,898.3140 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 15,254.23 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-cuenta propia 47 CUENTAS POR PAGAR DIVERSAS-RELACIONADAS 200,000.00 479 Otras cuentas por pagar diversas 4791 Otras cuentas por pagar diversas 47911 Partícipe Todos SAC 110,000.00 47912 Partícipe Juntos SRL 90,000.0001/07 Por los aportes de los partícipes en el contrato

65 OTROS GASTOS DE GESTIÓN 40,000.00 655 Costo neto de enajenación de activos inmovilizados y operac. discontinuadas 6551 Costo neto de enajenación de activos inmovilizados39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 40,000.00 391 Depreciación acumulada 3913 Inmuebles, maq. y equipo-costo33 INMUEBLES, MAQUINARIA Y EQUIPO 80,000.00 333 Maquinaria y equipos de explotación 3331 Maquinarias y equipo de explotación01/07 Por la baja de la maquinaria aportada al contrato

65 OTROS GASTOS DE GESTIÓN 60,000.00 655 Costo neto de enajenación de activos inmovilizados y operac. discontinuadas 6551 Costo neto de enajenación de activos inmovilizados39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 40,000.00 391 Depreciación acumulada 3913 Inmuebles, maq. y equipo-costo33 INMUEBLES, MAQUINARIA Y EQUIPO 100,000.00 333 Maquinaria y equipos de explotación 3331 Maquinarias y equipo de explotación01/07 Por la baja de la maquinaria aportada al contrato

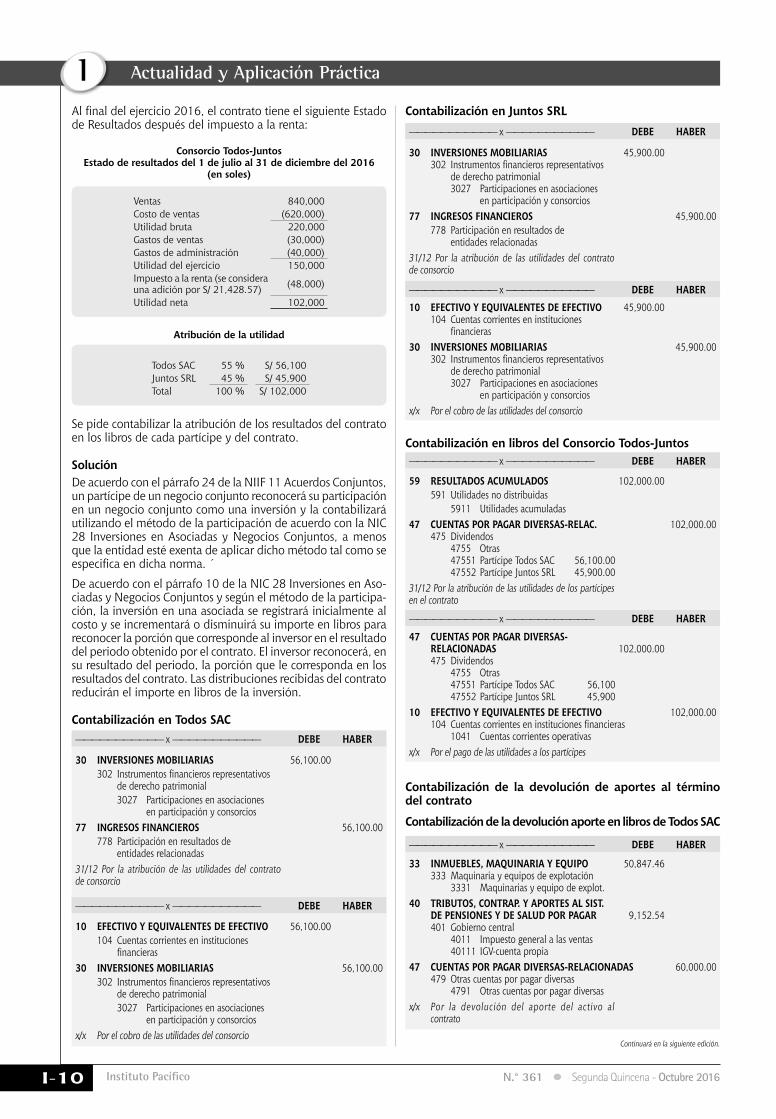

30 INVERSIONES MOBILIARIAS 110,000.00 302 Instrumentos financieros representativos de derecho patrimonial 3027 Participaciones en asociaciones en participación y consorcios10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 50,000.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas17 CUENTAS POR COBRAR DIVERSAS- RELACIONADAS 60,000.00 178 Otras cuentas por cobrar diversas01/07 Por el reconocimiento de la participación en el contrato de consorcio

30 INVERSIONES MOBILIARIAS 90,000.00 302 Instrumentos financieros representativos de derecho patrimonial 3027 Participaciones en asociaciones en participación y consorcios10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 50,000.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas17 CUENTAS POR COBRAR DIVERSAS- RELACIONADAS 40,000.00 178 Otras cuentas por cobrar diversas01/07 Por el reconocimiento de la participación en el contrato de consorcio

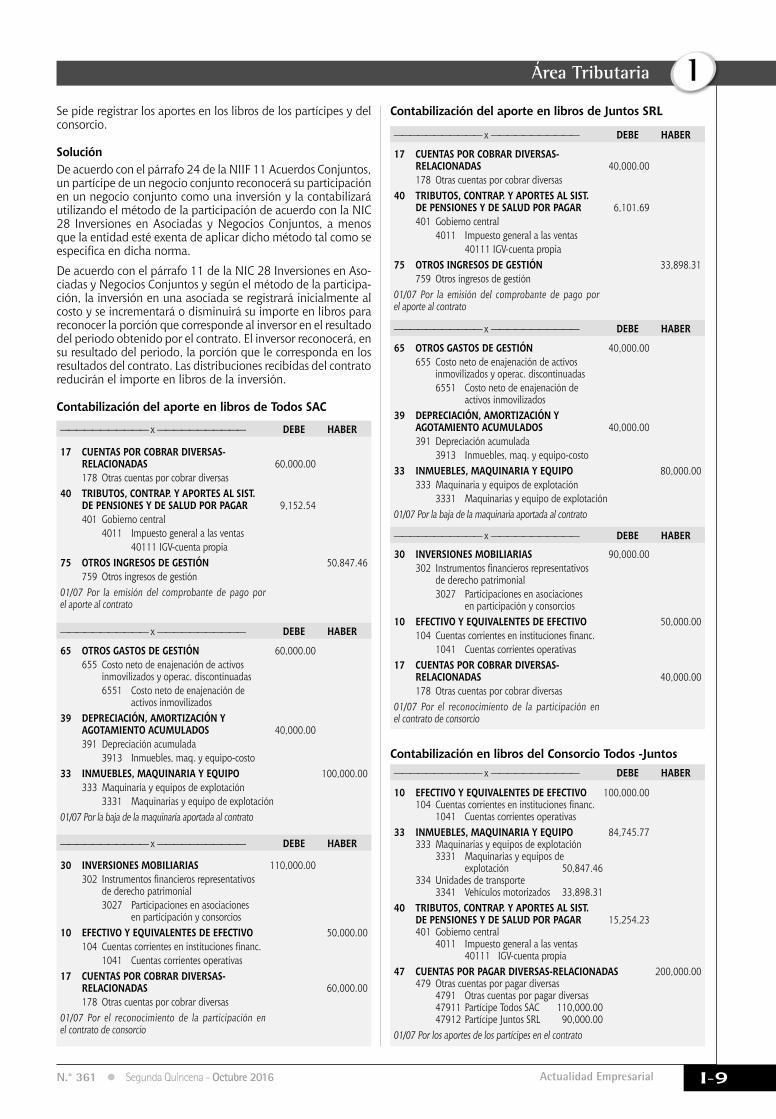

Se pide registrar los aportes en los libros de los partícipes y del consorcio.

SoluciónDe acuerdo con el párrafo 24 de la NIIF 11 Acuerdos Conjuntos, un partícipe de un negocio conjunto reconocerá su participación en un negocio conjunto como una inversión y la contabilizará utilizando el método de la participación de acuerdo con la NIC 28 Inversiones en Asociadas y Negocios Conjuntos, a menos que la entidad esté exenta de aplicar dicho método tal como se especifica en dicha norma.

De acuerdo con el párrafo 11 de la NIC 28 Inversiones en Aso-ciadas y Negocios Conjuntos y según el método de la participa-ción, la inversión en una asociada se registrará inicialmente al costo y se incrementará o disminuirá su importe en libros para reconocer la porción que corresponde al inversor en el resultado del periodo obtenido por el contrato. El inversor reconocerá, en su resultado del periodo, la porción que le corresponda en los resultados del contrato. Las distribuciones recibidas del contrato reducirán el importe en libros de la inversión.

Contabilización del aporte en libros de Todos SAC

Contabilización del aporte en libros de Juntos SRL

Contabilización en libros del Consorcio Todos -Juntos

Instituto Pacífico

I

I-10 N.° 361 Segunda Quincena - Octubre 2016

Actualidad y Aplicación Práctica

Al final del ejercicio 2016, el contrato tiene el siguiente Estado de Resultados después del impuesto a la renta:

Consorcio Todos-JuntosEstado de resultados del 1 de julio al 31 de diciembre del 2016

(en soles)

Ventas 840,000Costo de ventas (620,000)Utilidad bruta 220,000Gastos de ventas (30,000)Gastos de administración (40,000)Utilidad del ejercicio 150,000Impuesto a la renta (se considera una adición por S/ 21,428.57) (48,000)

Utilidad neta 102,000

Atribución de la utilidad

Todos SAC 55 % S/ 56,100Juntos SRL 45 % S/ 45,900Total 100 % S/ 102,000

Se pide contabilizar la atribución de los resultados del contrato en los libros de cada partícipe y del contrato.

SoluciónDe acuerdo con el párrafo 24 de la NIIF 11 Acuerdos Conjuntos, un partícipe de un negocio conjunto reconocerá su participación en un negocio conjunto como una inversión y la contabilizará utilizando el método de la participación de acuerdo con la NIC 28 Inversiones en Asociadas y Negocios Conjuntos, a menos que la entidad esté exenta de aplicar dicho método tal como se especifica en dicha norma. ´

De acuerdo con el párrafo 10 de la NIC 28 Inversiones en Aso-ciadas y Negocios Conjuntos y según el método de la participa-ción, la inversión en una asociada se registrará inicialmente al costo y se incrementará o disminuirá su importe en libros para reconocer la porción que corresponde al inversor en el resultado del periodo obtenido por el contrato. El inversor reconocerá, en su resultado del periodo, la porción que le corresponda en los resultados del contrato. Las distribuciones recibidas del contrato reducirán el importe en libros de la inversión.

Contabilización en Todos SAC

Contabilización en Juntos SRL

Contabilización en libros del Consorcio Todos-Juntos

Contabilización de la devolución de aportes al término del contrato

Contabilización de la devolución aporte en libros de Todos SAC

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

30 INVERSIONES MOBILIARIAS 56,100.00 302 Instrumentos financieros representativos de derecho patrimonial 3027 Participaciones en asociaciones en participación y consorcios77 INGRESOS FINANCIEROS 56,100.00 778 Participación en resultados de entidades relacionadas31/12 Por la atribución de las utilidades del contrato de consorcio

30 INVERSIONES MOBILIARIAS 45,900.00 302 Instrumentos financieros representativos de derecho patrimonial 3027 Participaciones en asociaciones en participación y consorcios77 INGRESOS FINANCIEROS 45,900.00 778 Participación en resultados de entidades relacionadas31/12 Por la atribución de las utilidades del contrato de consorcio

59 RESULTADOS ACUMULADOS 102,000.00 591 Utilidades no distribuidas 5911 Utilidades acumuladas47 CUENTAS POR PAGAR DIVERSAS-RELAC. 102,000.00 475 Dividendos 4755 Otras 47551 Partícipe Todos SAC 56,100.00 47552 Partícipe Juntos SRL 45,900.0031/12 Por la atribución de las utilidades de los partícipes en el contrato

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 56,100.00 104 Cuentas corrientes en instituciones financieras30 INVERSIONES MOBILIARIAS 56,100.00 302 Instrumentos financieros representativos de derecho patrimonial 3027 Participaciones en asociaciones en participación y consorciosx/x Por el cobro de las utilidades del consorcio

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 45,900.00 104 Cuentas corrientes en instituciones financieras30 INVERSIONES MOBILIARIAS 45,900.00 302 Instrumentos financieros representativos de derecho patrimonial 3027 Participaciones en asociaciones en participación y consorciosx/x Por el cobro de las utilidades del consorcio

47 CUENTAS POR PAGAR DIVERSAS- RELACIONADAS 102,000.00 475 Dividendos 4755 Otras 47551 Partícipe Todos SAC 56,100 47552 Partícipe Juntos SRL 45,90010 EFECTIVO Y EQUIVALENTES DE EFECTIVO 102,000.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasx/x Por el pago de las utilidades a los partícipes

——————————— x ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 50,847.46 333 Maquinaria y equipos de explotación 3331 Maquinarias y equipo de explot.40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 9,152.54 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV-cuenta propia47 CUENTAS POR PAGAR DIVERSAS-RELACIONADAS 60,000.00 479 Otras cuentas por pagar diversas 4791 Otras cuentas por pagar diversasx/x Por la devolución del aporte del activo al contrato

Continuará en la siguiente edición.

Actualidad Empresarial

IÁrea Tributaria

I-11N.° 361 Segunda Quincena - Octubre 2016

El procedimiento de cobranza coactiva

Autora : CPC María del Pilar Guerra Salvatierra(*)

Título : El procedimiento de cobranza coactiva

Fuente : Actualidad Empresarial N.º 361 - Segunda Quincena de Octubre 2016

Ficha Técnica

1. IntroducciónEl procedimiento de cobranza coactiva es uno de los medios por los cuales la Administración tributaria ejerce su facultad coercitiva para exigir el pago de deudas tributarias pendientes de su cumplimiento, concretamente de aquellos valores –órdenes de pago, resoluciones de determinación o resoluciones de multa– que hubiesen sido debidamente notificados, con el fin de hacer efectivo el cobro de la deuda tributaria.

Esta facultad se ejerce a través del ejecutor coactivo, quien actúa en el marco del procedimiento de cobranza coactiva con la colaboración de los auxiliares coactivos. Este procedimiento se inicia mediante la notificación al deudor tributario de la resolución de ejecución coactiva, la cual contiene un mandato de cancelación de las órdenes de pago o resoluciones de determinación o de multa, dentro de siete días hábiles, bajo apercibimiento de dictarse medidas cautelares o en todo caso de iniciarse la ejecución forzosa de cobranza.

Al respecto, Walker Villanueva Gutiérrez precisa lo siguiente:

El procedimiento de Cobranza Coactiva, es un procedimiento de ejecución cuya premisa fundamental es la existencia de una deuda cierta liquida y exigible contenida en un acto administrativo de ejecución. La Adminis-tración Tributaria ejerce, a través de la Cobranza Coactiva, la potestad de la autotutela ejecutiva o potestad de ejecución forzada para procurarse el cobro de la deuda tributaria, sin necesi-dad de acudir a los órganos jurisdiccionales.1

2. Base legal• Artículos 114 al 123 del TUO Código

Tributario aprobado por el Decreto Supremo N.º 133-2013-EF

• Resolución de Superintendencia N.º 216-2004/SUNAT, Reglamento

(*) Contadora pública colegiada de la Universidad Particular Ricardo Palma con maestría en Finanzas de la Universidad Nacional Federico Villarreal. Asesora tributaria en Actualidad Empresarial. Ex asesora tributaria en la División Central de Consultas de la Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT). Coautora del libro Cierre Contable y Tributario 2014 y 2015. Expositora de temas tributarios a nivel nacional. Expositora de temas tributarios en el Colegio de Contadores Públicos de Lima.

1 Comentario de Walker Villanueva Gutiérrez, en el libro Código Tributario, doctrina y comentarios, p. 831. Publicado por el Instituto Pacifico.

del Procedimiento de Cobranza Coactiva

3. NaturalezaEl procedimiento de cobranza coactiva es de naturaleza administrativa, pues el ejecutor coactivo es un funcionario de la Administración tributaria que no pertene-ce al Poder Judicial ni administra justicia, limitándose a cumplir las obligaciones pendientes de los administrados ante la Administración pública en general. Una vez terminado el procedimiento de cobranza coactiva, este puede ser contradicho en la vía judicial a través de la apelación regulada en el artículo 122 del Código Tributario, la cual se interpone ante la Corte Superior dentro del plazo de veinte (20) días hábiles de notificada la resolución que pone fin al procedimien-to; hecho que no le quita su naturaleza administrativa, pues su nacimiento se originó sin intervención de ninguna otra autoridad distinta al ejecutor coactivo

4. Sujetos del procedimiento de cobranza coactiva

Podemos definir los siguientes tres sujetos dentro del procedimiento de cobranza coactiva:

El ejecutor coactivo. Es el funcionario responsable de la cobranza, quien ejerce directamente las acciones de coerción (embargos y remates) para el cobro efi-caz de las deudas exigibles, velando por la celeridad, legalidad y economía del procedimiento.

Facultades del ejecutor coactivo

• Verificar la exigibilidad de la deuda tributaria con el fin de iniciar el pro-cedimiento de cobranza coactiva.

• Ordenar, variar o sustituir a su discre-ción las medidas cautelares.

• Dictar cualquier otra disposición des-tinada a cautelar el pago de la deuda tributaria, tales como comunicacio-nes, publicaciones y requerimientos de información de los deudores, a las entidades públicas o privadas, bajo responsabilidad de las mismas.

• Ejecutar las garantías otorgadas en favor de la Administración por los deudores tributarios y/o terceros, cuando corresponda.

• Suspender o concluir el procedimiento de cobranza coactiva.

• Disponer en el lugar que considere conveniente, luego de iniciado el procedimiento de cobranza coactiva, la colocación de carteles, afiches u

otros similares alusivos a las medidas cautelares que se hubieren adoptado, debiendo permanecer colocados du-rante el plazo en el que se aplique la medida cautelar, bajo responsabilidad del ejecutado.

• Dar fe de los actos en los que inter-viene en el ejercicio de sus funciones.

• Disponer la devolución de los bienes embargados cuando el Tribunal Fiscal lo establezca.

• Declarar la nulidad de la resolución de ejecución coactiva, así como la nulidad del remate.

• Dejar sin efecto toda carga o grava-men que pese sobre los bienes que hayan sido transferidos en el acto de remate

• Admitir y resolver la intervención excluyente de propiedad.