Encuesta longitudinal protección social 2013

24

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

-

Upload

pacses -

Category

Government & Nonprofit

-

view

275 -

download

1

Transcript of Encuesta longitudinal protección social 2013

1

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Encuesta Longitudinal de Protección Social 2013Resumen del informe final

2 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

© Gobierno de El Salvador San Salvador, Mayo de 2014

Autor del informeVíctor Antonio Tablas Valdez

Foto de portadaWilton Samuel Barrera Castillo

La encuesta fue realizada por la Dirección General de Estadísticas y Censos gracias al apoyo financiero de PACSES Unión Europea.

La edición y diseño de este documento se hizo con el apoyo financiero del Banco Interamericano de desarrollo.

3

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Encuesta Longitudinal de Protección Social 2013

Resumen del informe final

4 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

En El Salvador el sistema de seguridad social se ha desarrollado de manera paulatina y se ha limitado a proteger solo a algunos trabajadores. Antes de mitad del siglo XX, la protección social eraconcebida como una manera de dar caridad y contaba con escasa participación del Estado . No fue hasta la década de 1950 cuando la modernización guiada por el Estado permitió avances hacia la protección social como la conocemos ahora. La Constitución Política de 1950 definió la seguridad social como un servicio público de carácter obligatorio y planteó que toda persona que se encontrara trabajando a cambio de una remuneración, tenía el derecho a devengar al menos un salario mínimo. Asimismo, situó al trabajo como una función social que debía gozar de la protección del Estado.

La protección social en El Salvador

Desde la creación del Instituto Salvadoreño del Seguro Social (ISSS) en 1949, éste se ha encargado de administrar lasprestaciones en materia de maternidad, salud y riesgos profesionales; posteriormente, la cobertura de riesgo se amplió de manera gradual, hasta que en el año 1969 se creó el régimen de pensiones para riesgos como invalidez, vejez y sobrevivencia para el sector privado (Córdova, López y Mesa-Lago, 1994; citado en Córdova, 2013). En el período comprendido entre 1975 y 1978 surgió el programa de pensiones del InstitutoNacional de Pensiones de los Empleados Públicos (INPEP) con cobertura para las personas que trabajan en el sector público, que excluye a miembros de la milicia. Si bien el sector militar contaba desde 1974 con una caja mutual, no fue hasta los primeros años de la década de los 80 que apareció el Instituto de Previsión Social de la Fuerza Armada (IPSFA).

1 Los servicios hospitalarios no se concebían como obligación del Estado o respuesta a un derecho ciudadano, sino como una forma de dar caridad a las y los indigentes (véase PNUD, 2010).

1

5

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

A pesar del progreso que supuso la creación del ISSS, INPEP e IPSFA, la protección social basada en el empleo formal no fue capaz de garantizar un bienestar mínimo a toda la población y dejaba fuera de su cobertura a la población del área rural, a las personas trabajadoras situadas en la informalidad y en general, a la mayoría de la población en situación de pobreza. Las políticas neoliberales instauradas a partir de 1989 transformaron muchas de las instituciones encargadas de la protección social, pasando de una concepción de atención universal a una centrada en la focalización de la atención y de una política social compensatoria, creando fondos y programas destinados a reducir los costos sociales (véase Segovia, 1998).

En este contexto desregulador, a finales de 1996 hubo una reforma estructural del sistema de pensiones con la Ley del Sistema de Ahorro para Pensiones (Ley SAP). El inicio de operaciones del Sistema de Ahorro para Pensiones suponía la mayor reforma en materia de protección social del país (1998); pasando de un sistema de reparto en la modalidad de primas escalonadas, con tasas de contribución crecientes según escalones, y cuyos aportes constituyen la disponibilidad financiera para pagar pensiones y gastos administrativos de las instituciones públicas responsables de dicha administración,a uno de capitalización individual plena y gestión privada, a través de las Administradoras de Fondos de Pensiones (AFP), con supervisión del Estado; tarea para la cual fue creada laSuperintendencia de Pensiones (SP), ahora Superintendencia del Sistema Financiero (SSF).

Producto de la profunda reforma que significaba la ley SAP, en el país coexisten tres sistemas contributivos de pensiones: i) el Instituto de Previsión Social de la Fuerza Armada, que seguiría comprendiendo a trabajadores y trabajadoras provenientes del sector militar; ii) el Sistema de Ahorro para Pensiones y iii) el Sistema de Pensiones Pú-blico (SPP ); el último de estos cerrado, en cuanto no permite nuevas afiliaciones, pero continua brindando cobertura a las personas que se quedan.

Para iniciar la transición hacia el nuevo sistema, aquellas personas pertenecientes al SPP en el momento de la reforma, se agruparon para su traspaso en tres grandes segmentos: aquellas obligadas a

2

3

2 Desde un enfoque de la productividad, los grupos informales comprenden a las y los trabajadores, tanto no asalariados o asalariadas como propietarios o propietarias, que trabajan en unidades de producción de pequeño tamaño (menos de cinco empleados)3 Integrado por los programas de pensiones del ISSS e INPEP.

6 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

permanecer en el SPP , aquellas que podían optar entre permanecer en el SPP o migrar al SAP y, finalmente, las que estaban obligadas a integrarse al SAP (Martínez, 2008; citado en Fundaungo, 2010). Originalmente cinco AFP administraban los fondos de pensiones, sin embargo, en el año 2000 tres de ellas se fusionaron para conformar la que actualmente se conoce como AFP Crecer S.A, quedando en el mercado solamente tres administradoras: AFP Crecer S. A., AFP Confía S. A., y AFP Profuturo, S. A., esta última fue posteriormente liquidada por haber entrado en quiebra, distribuyéndose la cartera de personas afiliadas entre las dos AFP restantes, las cuales se mantienen hasta el día de hoy.

A pesar del trabajo en seguridad social en el país, su cobertura y eficiencia ha resultado limitada, a lo que se suma que históricamente han existido grupos poblacionales que han permanecido excluidos (véase FLACSO-PNUD-MINEC, 2010), por lo que partir de 2009, con la llegada del primer gobierno de izquierda elegido democráticamente en El Salvador, se inició el proceso de definir acciones y programas para la construcción de una política social con un enfoque en Derechos Humanos, como parte del Plan Global Anticrisis, reflejado en el Plan Quinquenal de Desarrollo 2009-2014. Con este trasfondo se da la creación del Sistema de Protección Social Universal (SPSU), que busca proporcionar de manera gradual pero sostenida un conjunto de servicios sociales básicos a todas y todos los salvadoreños (véase STP, 2013a). Dicho sistema inició el proceso de expansión de la protección social a través de programas enfocados a poblaciones específicas que se encuentran en condición de pobreza y vulnerabilidad, entre ellos: Comunidades Solidarias, el Programa de Apoyo Temporal al Ingreso (PATI) , el Programa Nuestros Mayores Derechos, Ciudad Mujer, Dotación de Uniformes, Zapatos y Útiles Escolares, el Régimen Especial de Salud y Maternidad para trabajadores y trabajadoras domésticas del ISSS, entre otros.

Es preciso señalar que con el Sistema de Protección Social Universal se dan los primeros pasos para alcanzar la universalidad de la asistencia y el aseguramiento. Es por ello que para institucionalizar las garantías necesarias de este proceso, en octubre de 2013, se presentó a la Asamblea Legislativa el Anteproyecto de la Ley de Desarrollo y Protección Social, la cual fue aprobada en abril de 2014.De acuerdo a su artículo primero, la Ley tiene por objeto establecer las políticas, planes y programas, así como crear el sistema necesario para proteger, promover y garantizar el cumplimiento de los derechos de las personas, en la perspectiva de la construcción progresiva de su ciudadanía social y del Estado garante de los derechos, conforme a los estándares de bienestar más amplios posiblescon igualdad, equidad y reconocimiento de la diversidad, desde el enfoque y la perspectiva de los derechos humanos integrales. Con la aprobación de esta Ley, los programas sociales se convierten en un proyecto de país, con lo que su continuidad está grantizada y podrá seguirse invirtiendo en su fortalecimiento.

5 Personas que al 15 de abril de 1998 tenían 36 años de edad cumplidos, pero eran menores de 50 años en el caso de las mujeres y 55 años en el caso de los hombres.6 Personas que a la fecha de entrada de operaciones del SAP eran menores de 36 años de edad.7 Tanto el programa Comunidades Solidares como el PATI nacieron antes del año 2009.8 Este programa escolar es de carácter universal.4 Personas que al 15 de abril de 1998 tenían 50 años en el caso de las mujeres y 55 años en el caso de los hombres

7

8

4 5

6

7

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

La primera ronda de la Encuesta Longitudinal de Protección Social (ELPS) fue levantada en 2013 por DIGESTYC para el Sistema de Protección Social Universal (SPSU) y financiada con fondos PACSES–

La Encuesta Longitudinal de Protección Social

Unión Europea. La ELPS es una herramienta de gestión del SPSU, que permite medir y evaluar el de-sarrollo de la protección social en El Salvador. Adicionalmente, la encuesta se enmarca dentro de una iniciativa regional promovida por el Banco Interamericano de Desarrollo (BID) que tiene el objetivo de fortalecer la capacidad institucional de los países para formular reformas en el ámbito de la protección social.

Esta iniciativa regional surge de la necesidad de la implementación de sistemas de información en protección social dada la insuficiencia de información desagregada común en la región. Conscientes de la necesidad de contar con un sistema de información de carácter longitudinal, los gobiernos de Colombia, Ecuador, El Salvador, Paraguay y Uruguay han decidido avanzar decididamente de manera colectiva en el diseño y la implementación de una Encuesta Longitudinal de Protección Social que sirva como base para el diseño y evaluación de políticas públicas de protección social. Su diseño común permitirá contar con una base de datos comparable entre países para evaluar, con un mecanismo análogo, los distintos sistemas de protección social y sus cambios en el tiempo. Además de que es una encuesta panel que pretende seguir al individuo a lo largo de su vida, por lo que se estima obtener información aproximadamente cada dos años. El carácter regional de la encuesta permite la transferencia de conocimiento a través del intercambio de experiencias y resultados de propuestas en protección social y ofrecerá un modelo para aprender sobre las lecciones de las políticas implementadas y las reformas que permitan avanzar en los aspectos de cobertura previsional, compromisos fiscales y cambios institucionales.

La ELPS permite observar la historia laboral y previsional de las personas trabajadoras y vincular esta información individual de la encuesta con registros de las instituciones de pensiones y seguridad social. Esta característica única de la ELPS permitiendo construir un sistema de información que permiteconstruir indicadores y hacer proyecciones esenciales para las políticas de protección social y

8 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

mercado laboral. Además de ser una herramienta útil para la investigación de los impactos de losprogramas sociales sobre los mercados laborales y sobre los diferentes programas del gasto social. La ELPS permite indagar la dinámica del mercado laboral a través del análisis de las transiciones laborales de empleos formales a informales o fuera del mercado. Este fenómeno juega un papelfundamental en la determinación de los niveles de ahorro previsional que las y los trabajadores obtienen a lo largo de sus vidas. Además, permite estimar las densidades de cotización y las valoraciones que las personas realizan sobre la seguridad social en el país. Finalmente, con respecto al Sistema de Protección Social Universal, da pie al análisis de la participación de las y los ciudadanos en algunos programas no contributivos que conforman el paquete de prestaciones sociales de El Salvador.

El cuestionario empleado para la primera ronda de la ELPS posee un diseño que profundiza sobre aspectos referentes a: la afiliación, cotización y cobertura que gozan las trabajadoras y trabajadores; la valoración e incentivos de la afiliación y cotización, el conocimiento por parte de los usuarios sobre el funcionamiento del sistema de pensiones y su familiaridad en lo concerniente al manejo de los ahorros previsionales efectuado por parte de las instituciones administradoras.

Adicionalmente, la ELPS brinda información concerniente a las proyecciones y decisiones del retiro, las características de las pensiones de vejez, invalidez y sobrevivencia, el uso de seguros médicos públicos y privados, la condición de salud (auto reportada), así como el desempeño de actividades beneficiosas o nocivas para la salud. Por otro lado, también ofrece cifras relativas al cuidado de personas adultas mayores y características de las redes de apoyo para personas con dificultades para realizar actividades cotidianas de la vida diaria.

9

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Principales resultados

1. Las transiciones laborales a lo largo de la vida de las personas crean brechas en las contribuciones.

Las transiciones laborales (o rotaciones) a lo largo de la vida de las personas determinan la capacidad de las y los trabajadores para generar ahorro previsional en El Salvador. Las rotaciones que existen entre el sector formal e informal y hacia fuera del mercado laboral da origen a frecuencias erráticas de cotizaciones. Esto genera que en un sistema de capitalización individual como el SAP, haya menores saldos en las cuentas de ahorro previsional y por lo tanto, una pensión más baja en el momento del retiro. Este fenómeno del mercado laboral hace que ahorrar no menos 25 años en el sistema de pensiones resulte ser una tarea difícil.En el cuadro 1 se observa que el 89.7% de las personas que reportaron ser asalariadas formales y el 87.4% de los asalariados informales en febrero de 2011 siguen siéndolo después de 21 meses. Los cuenta propias formales e informales se mantienen en su misma categoría ocupacional aproximadamente en 96% de los casos en 21 meses. Esto sugiere que los que tienen trabajos independ-ientes tienen menos movilidad a trabajos que permitan hacer cotizaciones para la jubilación.

Cuadro 1. Transiciones laborales entre febrero 2011 y noviembre 2012 Porcentajes

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.9

9 Esta tabla se construyó usando información retrospectiva de las personas. El cuestionario pide que describan cronológicamente todas las actividades laborales que han realizado desde enero de 2011 a diciembre 2012 y se les pregunta las características de esas actividades así como categoría ocupacional, tamaño de la empresa, si cotizaba en ese empleo a algún sistema de pensiones, entre otras.

Noviembre 2012

Categoría de ocupación de las personas

entrevistadas

Asalariadas

formalesAsalariadas informales

Cuenta propia

formales

Cuenta propia

informalesNo trabajando Total

Febrero

2011

Asalariadas formales

89.7 0.8 0.0 1.0 8.5 100.0

Asalariadas informales

1.2 87.4 0.0 1.6 9.8 100.0

Cuenta propia formales

0.0 0.0 97.7 0.0 2.3 100.0

Cuenta propia informales

0.3 0.5 0.0 95.0 4.2 100.0

No trabajando 20.2 31.6 0.5 19.6 28.3 100.0

10 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Hombres Mujeres TotalDiferencia

(Mujer-Hombre)

Pensiones3.48(a) y (c)

(0.0157)

4.74(a) y (c)

(0.0237)

4.05(a) y (c)

(0.0087)1.26***

(0.0174)

Salud5.34(b) y (d)

(0.0151)

6.94(b) y (d)

(0.0272)

6.04(b) y (d)

(0.0895)

1.59***

(0.0179)

Al preguntar a todas las personas mayores de 18 años, que no están cotizando a la seguridad social cuánto del salario que percibe estaría dispuesto a cotizar para su pensión y a salud mensualmente (ver cuadro 2), obtenemos que en el caso de salud la mayoría reporta que se encuentra dispuesta a aportar un monto mayor al 3.0% que es el requerido por el ISSS para contar con acceso a sus servicios médicos. Sin embargo, las disposiciones a cotizar al sistema de pensiones no alcanzan el 6.25% requerido (o mucho menos el 13.0% de aporte total) del ingreso base de cotización mensual. Al observar estas valoraciones por género, es interesante encontrar que las mujeres están dispuestas a cotizar un mayor monto que los hombres para salud y pensiones y la diferencia es significativa. Esta baja valoración de las contribuciones al sistema de pensiones, en comparación con la disposición a cotizar para el seguro de salud, podría relacionarse con el horizonte temporal en el que las personas reciben losbeneficios y por lo tanto, se puede suponer que las personas que no cotizan tienen una preferencia por el presente.

Cuadro 2. Porcentaje del ingreso o salario que estarían dispuestos a cotizar para pensión y salud de las personas que no cotizan actualmente.

Nota: Errores estándar entre paréntesis.*** Significativo al 1% ** Significativo al 5% * Significativo al 10%.Diferencia significativa al 1% contra la hipótesis nula de 6.25 para pensiones.Diferencia significativa al 1% contra la hipótesis nula de 3.00 para salud.Diferencia significativa al 1% contra la hipótesis nula de 13.00 para contribución total de pensiones.Diferencia significativa al 1% contra la hipótesis nula de 10.50 para contribución total de salud.Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

2. Existe una valoración más acentuada por parte de las personas trabajadoras por conseguir servicios de salud, dejando en segundo plano el ahorro para el retiro.

11

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Hombres Mujeres TotalDiferencia

(Mujer-Hombre)

Conoce la edad mínima de retiro? 53.5 44.3 48.1-9.18***

(0.050)

Conoce la comisión cobrada por las AFP? 6.6 5.2 5.9-1.41***

(0.041)

3. Las personas en El Salvador tienen un conocimiento escaso respecto a los requisitos para afiliarse y cotizar al Sistema de Ahorro para Pensiones.

El conocimiento de los requisitos, el tiempo de cotización y los beneficios ayudan a las personas a estar tener expectativas más claras y a tomar decisiones acordes a su situación. En el cuadro 3 se puede observar que las personas tienen poco conocimiento con respecto al Sistema de Pensiones. Cuando se les pregunta a las personas si conoce la edad mínima de retiro y la comisión que cobran las AFPs lasrespuestas son muy bajas. Esto puede contribuir a una poca valoración del sistema y de los beneficios de la jubilación. Más aun, puede afectar las expectativas que las personas tienen de cuánto tiempo necesitan cotizar y por lo tanto, recibir los beneficios.

Nota: Errores estándar entre paréntesis. *** Significativo al 1% ** Significativo al 5% * Significativo al 10%.Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

Cuadro 3. Porcentaje de personas que respondieron que si conocían la edad mínima deretiro y la comisión cobrada por las AFP.

12 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

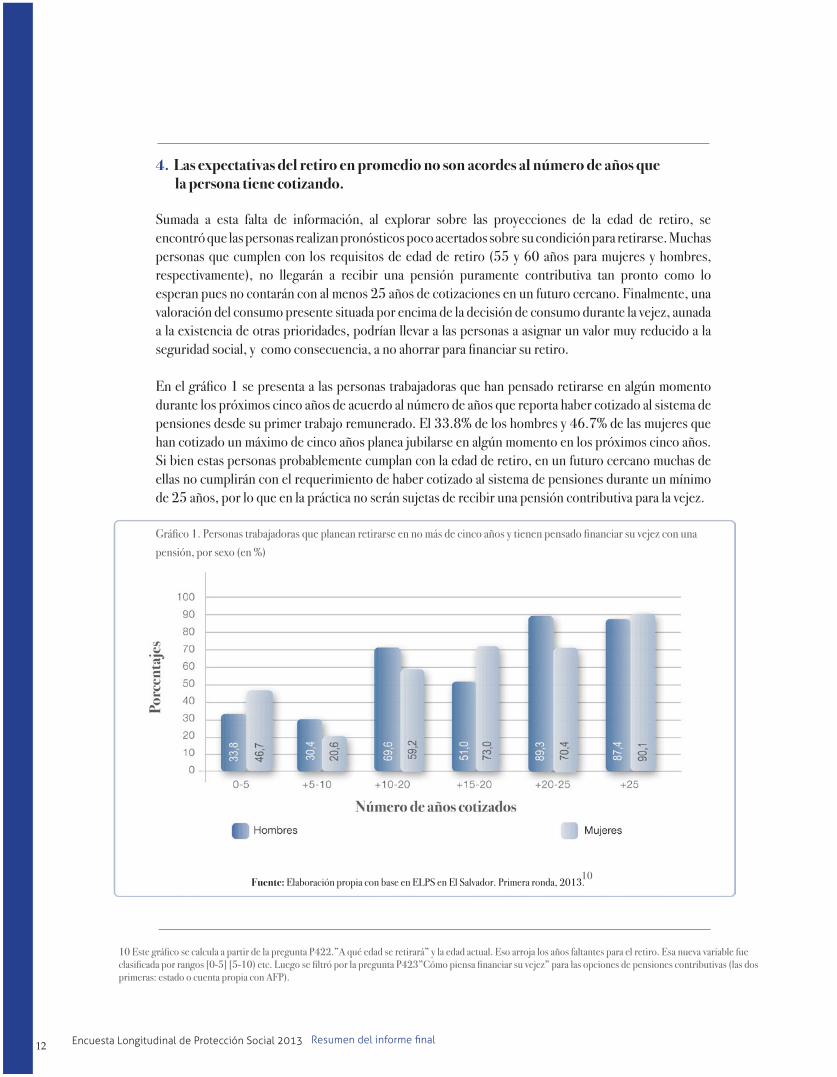

4. Las expectativas del retiro en promedio no son acordes al número de años que la persona tiene cotizando.

Sumada a esta falta de información, al explorar sobre las proyecciones de la edad de retiro, se encontró que las personas realizan pronósticos poco acertados sobre su condición para retirarse. Muchas personas que cumplen con los requisitos de edad de retiro (55 y 60 años para mujeres y hombres, respectivamente), no llegarán a recibir una pensión puramente contributiva tan pronto como lo esperan pues no contarán con al menos 25 años de cotizaciones en un futuro cercano. Finalmente, una valoración del consumo presente situada por encima de la decisión de consumo durante la vejez, aunada a la existencia de otras prioridades, podrían llevar a las personas a asignar un valor muy reducido a la seguridad social, y como consecuencia, a no ahorrar para financiar su retiro.

En el gráfico 1 se presenta a las personas trabajadoras que han pensado retirarse en algún momento durante los próximos cinco años de acuerdo al número de años que reporta haber cotizado al sistema de pensiones desde su primer trabajo remunerado. El 33.8% de los hombres y 46.7% de las mujeres que han cotizado un máximo de cinco años planea jubilarse en algún momento en los próximos cinco años. Si bien estas personas probablemente cumplan con la edad de retiro, en un futuro cercano muchas de ellas no cumplirán con el requerimiento de haber cotizado al sistema de pensiones durante un mínimo de 25 años, por lo que en la práctica no serán sujetas de recibir una pensión contributiva para la vejez.

10 Este gráfico se calcula a partir de la pregunta P422.”A qué edad se retirará” y la edad actual. Eso arroja los años faltantes para el retiro. Esa nueva variable fue clasificada por rangos [0-5] [5-10) etc. Luego se filtró por la pregunta P423”Cómo piensa financiar su vejez” para las opciones de pensiones contributivas (las dos primeras: estado o cuenta propia con AFP).

Gráfico 1. Personas trabajadoras que planean retirarse en no más de cinco años y tienen pensado financiar su vejez con una pensión, por sexo (en %)

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.10

13

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Hombres Mujeres TotalDiferencia

(Mujer-Hombre)

21.7 8.2 12.9-13.50

(0.075)

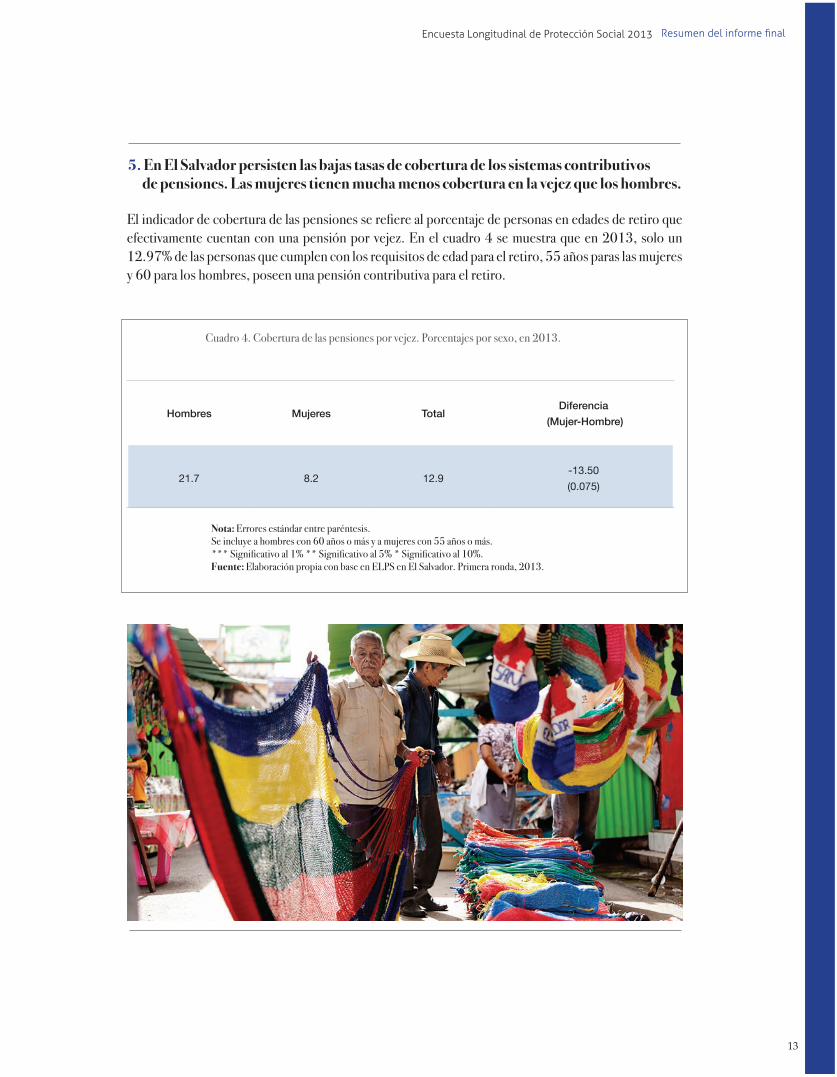

5. En El Salvador persisten las bajas tasas de cobertura de los sistemas contributivos de pensiones. Las mujeres tienen mucha menos cobertura en la vejez que los hombres.

El indicador de cobertura de las pensiones se refiere al porcentaje de personas en edades de retiro que efectivamente cuentan con una pensión por vejez. En el cuadro 4 se muestra que en 2013, solo un 12.97% de las personas que cumplen con los requisitos de edad para el retiro, 55 años paras las mujeres y 60 para los hombres, poseen una pensión contributiva para el retiro.

Cuadro 4. Cobertura de las pensiones por vejez. Porcentajes por sexo, en 2013.

Nota: Errores estándar entre paréntesis.Se incluye a hombres con 60 años o más y a mujeres con 55 años o más.*** Significativo al 1% ** Significativo al 5% * Significativo al 10%.Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

14 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

6. En El Salvador solo el 29.4 % de las personas trabajadoras cotiza al Sistema de Ahorro para Pensiones, y de este porcentaje únicamente 29.9 % lo hizo de manera continua.

Aproximadamente el 30% de los trabajadores cotizan, lo que evidencia un alto nivel de informalidad en el mercado laboral. Más preocupante aún es el porcentaje bajo de personas que cotizó de manera continua en el período de febrero de 2011 a noviembre de 2012. Esto está directamente relacionado con la rotación laboral y la poca estabilidad que las personas encuentran en los trabajos formales. La baja densidad de cotización es un problema estrictamente relacionado con la dinámica del mercado laboral por lo que se debe analizar conjuntamente.

Al calcular la densidad de cotización con la trayectoria laboral total del trabajador, es decir desde su primer trabajo, las cifras sugieren que en promedio, las personas entrevistadas poseen una densidad de cotización del 22.9%, la cual es alrededor de 8.1% más baja para las mujeres (ver cuadro 5). De nuevo, se puede observar una diferencia de género bastante marcada, ya que en general las mujeres se encuentran en una situación más vulnerable que los hombres.

11

11 La densidad de cotización es un indicador que se construye a partir de la razón del número de años cotizados y el número de años trabajados en la historia laboral de los últimos 21 meses. De esta forma aquellas personas que nunca han trabajado o han pasado por el sistema de pensiones poseen una densidad de cotización de 0.0%.

Finalmente, la encuesta revela que 60.0% de las personas nunca cotizó al sistema de pensiones y que menos del 20.0% de las personas ha logrado realizar aportaciones durante toda su actividad laboral. El resto de personas poseen densidades de cotización bajas que no logran alcanzar el 100.0%. Estos niveles imperfectos de densidades de cotización son en gran parte debidos a las rotaciones laborales entre la formalidad, la informalidad y el desempleo.

12 Este cuadro se realizó usando la pregunta de cuantos años ha cotizado y la diferencia entre la edad actual y la edad al primer empleo.

12

Nota: Errores estándar entre paréntesis. *** Significativo al 1% ** Significativo al 5% * Significativo al 10%.Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

Cuadro 5. Densidad de cotización hasta diciembre de 2012.Porcentajes cotización con respecto al tiempo trabajado desde su primer trabajo

Hombres Mujeres TotalDiferencia

(Mujer-Hombre)

27.7 19.6 22.9-8.14***

(0.0376)

15

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

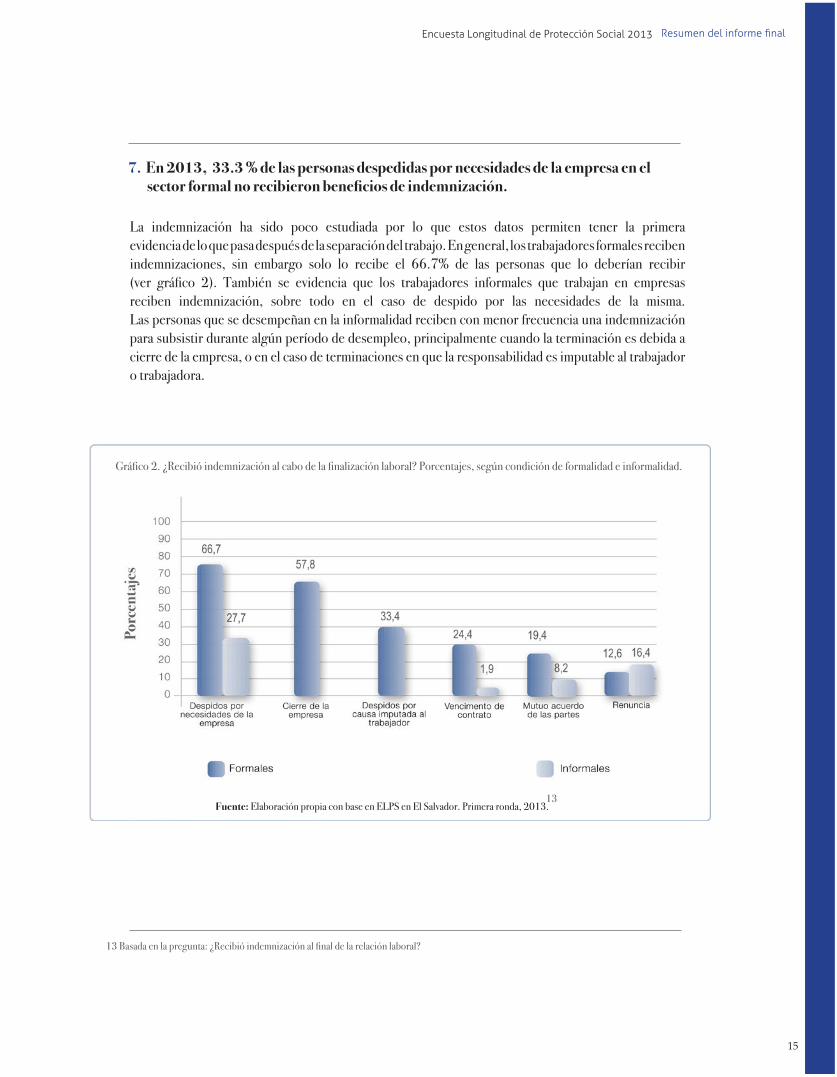

7. En 2013, 33.3 % de las personas despedidas por necesidades de la empresa en el sector formal no recibieron beneficios de indemnización.

La indemnización ha sido poco estudiada por lo que estos datos permiten tener la primera evidencia de lo que pasa después de la separación del trabajo. En general, los trabajadores formales reciben indemnizaciones, sin embargo solo lo recibe el 66.7% de las personas que lo deberían recibir(ver gráfico 2). También se evidencia que los trabajadores informales que trabajan en empresas reciben indemnización, sobre todo en el caso de despido por las necesidades de la misma. Las personas que se desempeñan en la informalidad reciben con menor frecuencia una indemnización para subsistir durante algún período de desempleo, principalmente cuando la terminación es debida a cierre de la empresa, o en el caso de terminaciones en que la responsabilidad es imputable al trabajador o trabajadora.

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.13

Gráfico 2. ¿Recibió indemnización al cabo de la finalización laboral? Porcentajes, según condición de formalidad e informalidad.

13 Basada en la pregunta: ¿Recibió indemnización al final de la relación laboral?

16 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Las dos instituciones que de forma combinada atendieron la demanda de servicios de salud de más del 80.0% de la población salvadoreña, son el Ministerio de Salud (MINSAL) y el ISSS (ver gráfico 3). Durante los 12 meses previos a la encuesta en 2013, el MINSAL atendió las demandas de 57.2% de los hombres y de 66.0% de las mujeres que solicitaban servicios médicos, mientras que el ISSS brindó servicios al 27.1% de los hombres y a 19.3% de las mujeres que concurrieron a los centros de salud. A pesar de que en general, la mayor parte de los servicios de atención fue brindada por el MINSAL, existen cambios según se examina esta concurrencia a través de los deciles de remuneración: mientras más elevados fueron los nive es de ingreso laboral, mayor resultó la participación del ISSS.

8. El principal proveedor de servicios de salud en El Salvador es el Ministerio de Salud.

14

14 El MINSAL cubre por lo general a toda la población que no está asegurada, principalmente a personas que se desempeñan en el sector informal. Por otro lado, el ISSS cubre a las trabajadoras y trabajadores del sector formal y a las personas pensionadas.

Gráfico 3. Centros de salud concurridos en los últimos 12 meses. Porcentajes por deciles de remuneración, 2013.

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

17

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

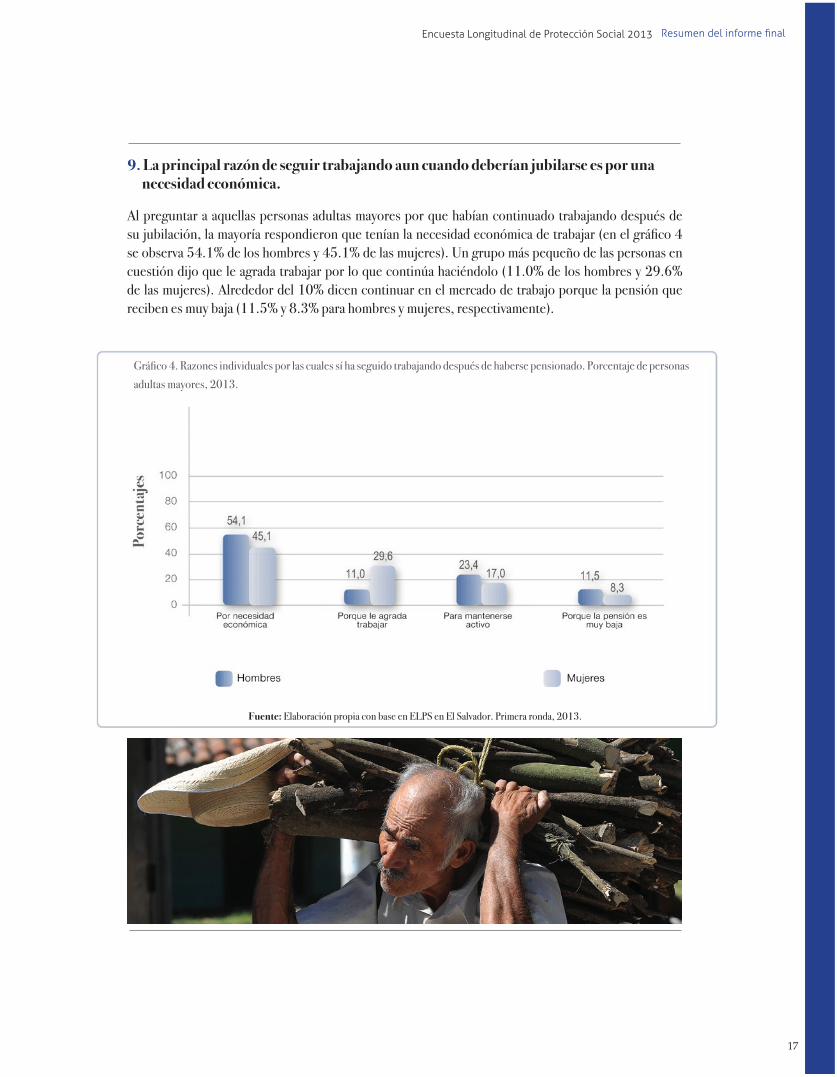

9. La principal razón de seguir trabajando aun cuando deberían jubilarse es por una necesidad económica.

Al preguntar a aquellas personas adultas mayores por que habían continuado trabajando después de su jubilación, la mayoría respondieron que tenían la necesidad económica de trabajar (en el gráfico 4 se observa 54.1% de los hombres y 45.1% de las mujeres). Un grupo más pequeño de las personas en cuestión dijo que le agrada trabajar por lo que continúa haciéndolo (11.0% de los hombres y 29.6% de las mujeres). Alrededor del 10% dicen continuar en el mercado de trabajo porque la pensión que reciben es muy baja (11.5% y 8.3% para hombres y mujeres, respectivamente).

Gráfico 4. Razones individuales por las cuales sí ha seguido trabajando después de haberse pensionado. Porcentaje de personas adultas mayores, 2013.

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

18 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

10. La familia y las amistades son las principales fuentes de apoyo financiero.

En el cuestionario se preguntó a las personas entrevistadas si podrían conseguir alrededor de seis meses de ingreso mensual debido a una emergencia. A esta pregunta, el 34% de las personas respondieron que sí podrían conseguir este monto. Al resto de las personas se les preguntó qué monto del total creían poder conseguir. Después, se les preguntó a todos dónde acudirían para obtener el mismo. Como se muestra en el gráfico 5, las redes familiares y/o de amistades constituyen la fuente de recursos finan-cieros de primera importancia para sobrellevar contratiempos.

Únicamente un número reducido de personas financiarían estas emergencias con ahorros propios, con diferentes formas de crédito o empeño para conseguir el ingreso de los seis meses en cuestión. Estas cifras ponen en evidencia la importancia de las redes de apoyo y el poco uso del sistema financiero para solventar una emergencia.

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

Gráfico 5. Si debido a una emergencia tuviera que conseguir alrededor de seis meses de ingreso de su hogar ¿dónde acudiría para obtener este monto? Porcentaje de personas adultas mayores por sexo, 2013.

19

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

11. Más del 30% de las personas que no cotizan piensan financiar los gastos de su vejez con ayuda de sus hijas e hijos.

Al preguntar hipotéticamente sobre cómo las personas piensan financiar la vejez más del 30% de las personas que no cotizan dicen estar planeando financiar su vejez con ayuda de sus hijos e hijas, lo cual presenta una nueva evidencia acerca del rol de las redes de apoyo familiar. Es importante destacar que solo el 10% de las personas que no cotizan esperan algún día financiar su vejez con una pensión del Estado (ver gráfico 6). Además, algunas personas prevén financiar su vejez con ahorro propio, ahorros y rentas por negocios. Por otro lado, las personas que cotizan reportan que van a financiar su vejez con una pensión con ahorro propio, ayuda de sus hijos y ahorros.

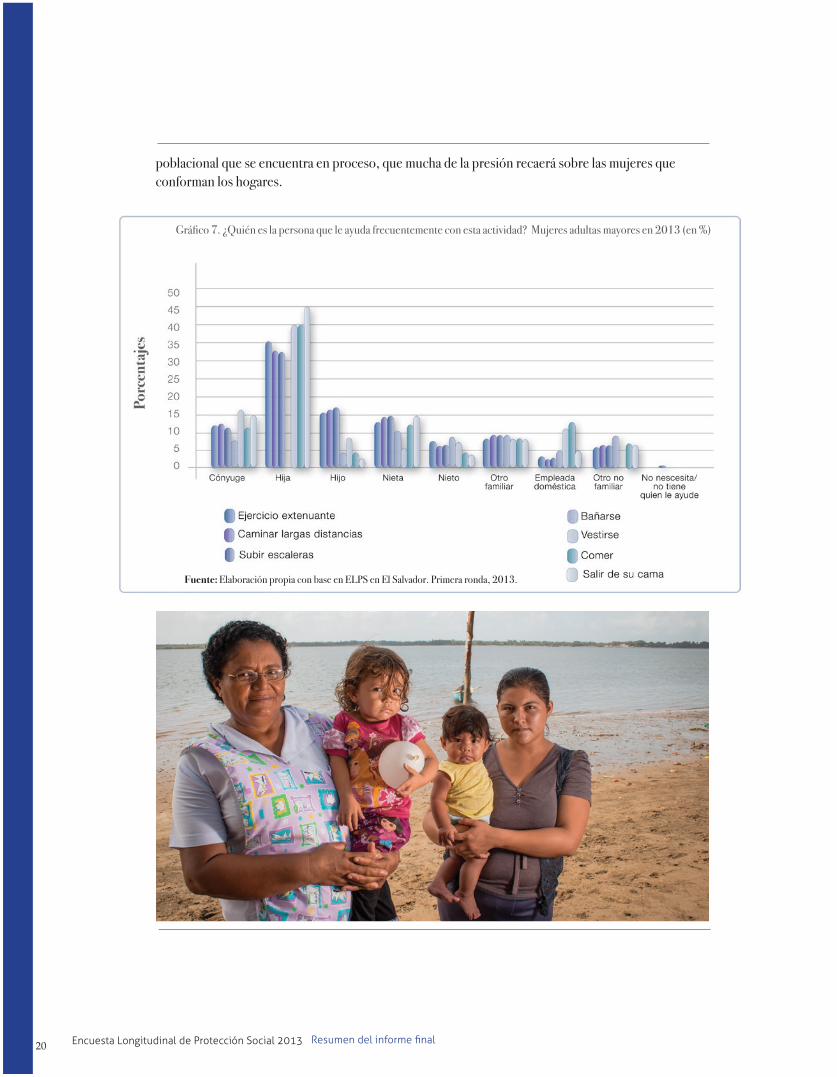

12. El cuidado de las personas adultas mayores recae principalmente en las mujeres.

Son principalmente las hijas de las mujeres adultas mayores, las que les brindan apoyo para realizar todas las actividades necesarias para el cuidado. En segundo lugar, como fuentes de apoyo, se ubican las personas que están en relación conyugal con una persona adulta mayor. Es por tanto, que a partir de los patrones de cuidado de adultos mayores que se observan hoy en día, con el proceso de envejecimiento

Gráfico 6. ¿Cómo piensa financiar su vejez? Porcentajes según situación de cotización.

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

20 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

poblacional que se encuentra en proceso, que mucha de la presión recaerá sobre las mujeres que conforman los hogares.

Gráfico 7. ¿Quién es la persona que le ayuda frecuentemente con esta actividad? Mujeres adultas mayores en 2013 (en %)

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

21

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

En el caso de los hombres, la provisión de cuidados viene dada principalmente por sus compañeras de vida. En segundo lugar, son las hijas e hijos los que ayudan a estas personas adultas mayores a realizar actividades básicas de la vida diaria. Nuevamente, esto refuerza que son las mujeres las que se encargan del cuidado.

Gráfico 8. ¿Quién es la persona que le ayuda frecuentemente con esta actividad? Porcentaje de hombres adultos mayores, 2013.

Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

13. El Sistema Social de Protección Social. Una nueva política de protección social.

En El Salvador durante el año 2009, como parte del Plan Quinquenal de Desarrollo 2010-2014, se instauró en el país el Sistema de Protección Social Universal (SPSU), el cual se nutre de un enfoque de derechos bajo el que se promueve la responsabilidad del Estado como garante de un piso social básico para toda la población. (STP, 2013). El SPSU se encuentra conformado por los programas de: Comunidades Solidarias, Dotación de Uniformes, Zapatos y Útiles Escolares, Salud y Alimentación Escolar, Apoyo Temporal al Ingreso, Ciudad Mujer, Nuestros Mayores Derechos y Agricultura Familiar, entre otros. Siendo estas intervenciones de tipo no contributivas. (Véase STP, 2013). Para el logro de los objetivos del programa de CS, se han definido cuatro ejes estratégicos de intervención: i) Capital humano, ii) Infraestructura social básica, iii) Generación de ingreso y iv) Gestión territorial.

Se aprecia en el gráfico 9 que las personas que participan en Comunidades Solidarias hacen un uso frecuente de los servicios de agua, electricidad y saneamiento, que forman parte del eje de servicios

22 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

Con los programas del SPSU se busca sentar las bases de un sistema de protección social que sea universal y garantice el derecho de la protección social a toda la población, por lo cual se espera que los niveles de incidencia aumenten en el transcurso de los próximos años.

Gráfico 9. Dado que participa en Comunidades Solidarias ¿En qué componente participa? Porcentajes por sexo en 2013.

Nota: (*) La tasa de participación de PBU ha sido calculada con base en la población de 70 años y más.Fuente: Elaboración propia con base en ELPS en El Salvador. Primera ronda, 2013.

básicos del programa en cuestión. El objetivo de este eje es el de mejorar las condiciones habitacionales y el acceso y disponibilidad de servicios básicos de las familias residentes en asentamientos urbanos de mayor precariedad de los municipios seleccionados.

Usos y potencial de la ELPS en el futuro

La ELPS se presenta como una herramienta del SPSU que debe permitir avanzar en garantizar el goce del derecho a la protección social a todas las personas. Es una herramienta que permitirá dar seguimiento al Sistema de Pensiones y cualquier reforma que sea propuesta en un futuro. Permitirá tener un mayor entendimiento del papel que los ahorros y el patrimonio tienen en la protección, así como mejorar las redes de cuido que históricamente han recaído de manera negativa en las mujeres. Finalmente deberá permitir evaluar la expansión de la protección social no contributiva, así como medir la eficiencia del gasto público social.

23

Encuesta Longitudinal de Protección Social 2013 Resumen del informe final

El siguiente paso, después de la realización de la primera ronda es la vinculación de los registros administrativos con los datos proporcionados por la encuesta. Este cruce de información brinda oportunidades para analizar con más detalle la protección social en El Salvador y puede contribuir a aprovechar la riqueza de información de los registros administrativos, que regularmente ha sido subutilizada, así como el inicio de nuevas líneas de investigación y un mayor uso de esta información por parte de la comunidad de analistas e instituciones vinculadas a la política pública.

Esta vinculación de los datos de la encuesta con los registros administrativos pretende analizar el Sistema de Protección Social Universal como un todo, tanto en su componente contributivo como no contributivo. En particular, será posible evidenciar los determinantes de la baja cobertura de las pensiones contributivas en el país así como aquellos factores que inciden en niveles de protección de riesgos desiguales. Respecto a la protección social no contributiva se estudiarán las características de la población cubierta, de qué forma los programas existentes reducen las disparidades y aquellos factores que limitan el tránsito hacia un régimen contributivo. Asimismo, se indagará sobre los rasgos socioeconómicos de la población que no está cubierta por ningún esquema de protección social. Finalmente, se mostrarán resultados novedosos que identifiquen áreas de mejora que puedan derivar en acciones futuras en términos de equidad y eficiencia.

Existe poca evidencia de información basada en datos longitudinales que permita recoger información sobre los mismos individuos en distintos momentos del tiempo. Esta falta de información dificulta el análisis profundo para obtener una descripción detallada de la situación actual y de los problemas que enfrentan el mercado laboral y el sistema de protección social. Por lo tanto, resulta imprescindible contar con información basada en datos longitudinales que permita el diseño, implementación y evaluación adecuados de reformas orientadas a mejorar la situación actual de la protección social y, particularmente, reformas que permitan avanzar en los aspectos de cobertura previsional, compromisos fiscales y cambios institucionales.

Los datos longitudinales permitirán además, comparar en el tiempo el impacto de los distintos programas en el área de protección social que puedan haberse implementado durante los últimos años. En el caso de Chile, el análisis de la encuesta fue clave para impulsar la reforma previsional del 2008. Se encontró que, debido a que los trabajadores en el sector formal tendían no permanecer muchotiempo en esos trabajos, muy pocos alcanzarían el tiempo mínimo como cotizantes para poder recibir una pensión mínima.

Finalmente la consolidación del Observatorio Regional de Protección Social permitirá por un lado, generar informes y estudios comparativos de la situación de la protección social y el mercado laboral y por otro lado, fomentará el diálogo y el intercambio de experiencias y lecciones aprendidas entre los países latinoamericanos. De esta forma promoverá una mayor eficacia en la administración, el seguimiento y la evaluación de las políticas y programas de seguridad social mediante la mejora de la recopilación y control de datos. Los aportes distintivos de la ELPS con respecto al resto de instrumentos oficiales se centran en 3 grandes temas: (1) el mercado laboral, historia de trabajo y su vínculo con la seguridad social, (2) el sistema contributivo de pensiones y el sistema de salud, y (3) el Sistema de Protección Social Universal.

24 Encuesta Longitudinal de Protección Social 2013 Resumen del informe final