Ensayo Ing. Economica

4

ENSAYO: UPAC VS UVR En los años 1950 y 1960, las personas para construir y comprar vivienda ahorraban y también realizaban préstamos bancarios a corto plazo. Dichos préstamos los realizaban dos entidades del Estado, las cuales eran el Instituto de Crédito Territorial y el Banco Central Hipotecario, haciendo uso de la amortización gradual 1 . Se manejaban tasas de interés fijas, lo que daba como resultado tasas de interés negativas, lo que generaba pérdidas en el sistema financiero y la banca privada no tuviera gran desarrollo y avance. Por lo cual, se hizo necesario pasar el crédito de corto a largo plazo y como no existía mucha demanda en comparación a la oferta que era mayor, se tuvo que realizar una distribución de créditos. Sin embargo, debido a esta situación el estado no quiso seguir con esta política, motivo por el cual para el año 1972, estando Misael Pastrana como presidente, en Colombia se impone el sistema de la Corrección Monetaria, abanderadas por “CAV” 2 . Estas instituciones recogen el dinero del sector privado y lo canalizan a la construcción de viviendas. Viendo evidencia de desempleo, bajo consumo, poco dinero, Colombia ve la necesidad de solucionar esta problemática de la misma forma como lo hizo Estados Unidos, es decir, promoviendo el sector de la construcción, para que así hubiesen más personas con dinero, comprando más y a su vez mayor rotación del dinero. Es así como el 15 de Septiembre de 1972 nace la Unidad de poder adquisitivo Constante (UPAC), en la cual se crearon las corporaciones de ahorro y vivienda, en éstas se captaba dinero a través de las cuentas de ahorro, de tal forma que las personas ahorraban, ganaban intereses y también tenían la posibilidad de comprar una vivienda. 1 La amortización gradual es un sistema de amortización por cuotas de valor constante, con intereses sobre saldos. 2 Las corporaciones de ahorro y vivienda (CAV) tienen como finalidad de promover el ahorro privado y canalizarlo hacia la industria de la construcción.

-

Upload

yeilis-guerrero -

Category

Documents

-

view

10 -

download

1

description

Ensayo de Ingeniería económica UPAC VS UVR

Transcript of Ensayo Ing. Economica

ENSAYO: UPAC VS UVR

En los aos 1950 y 1960, las personas para construir y comprar vivienda ahorraban y tambin realizaban prstamos bancarios a corto plazo. Dichos prstamos los realizaban dos entidades del Estado, las cuales eran el Instituto de Crdito Territorial y el Banco Central Hipotecario, haciendo uso de la amortizacin gradual[footnoteRef:1]. Se manejaban tasas de inters fijas, lo que daba como resultado tasas de inters negativas, lo que generaba prdidas en el sistema financiero y la banca privada no tuviera gran desarrollo y avance. [1: La amortizacin gradual es un sistema de amortizacin por cuotas de valor constante, con intereses sobre saldos. ]

Por lo cual, se hizo necesario pasar el crdito de corto a largo plazo y como no exista mucha demanda en comparacin a la oferta que era mayor, se tuvo que realizar una distribucin de crditos. Sin embargo, debido a esta situacin el estado no quiso seguir con esta poltica, motivo por el cual para el ao 1972, estando Misael Pastrana como presidente, en Colombia se impone el sistema de la Correccin Monetaria, abanderadas por CAV[footnoteRef:2]. Estas instituciones recogen el dinero del sector privado y lo canalizan a la construccin de viviendas. [2: Las corporaciones de ahorro y vivienda (CAV) tienen como finalidad de promover el ahorro privado y canalizarlo hacia la industria de la construccin.]

Viendo evidencia de desempleo, bajo consumo, poco dinero, Colombia ve la necesidad de solucionar esta problemtica de la misma forma como lo hizo Estados Unidos, es decir, promoviendo el sector de la construccin, para que as hubiesen ms personas con dinero, comprando ms y a su vez mayor rotacin del dinero. Es as como el 15 de Septiembre de 1972 nace la Unidad de poder adquisitivo Constante (UPAC), en la cual se crearon las corporaciones de ahorro y vivienda, en stas se captaba dinero a travs de las cuentas de ahorro, de tal forma que las personas ahorraban, ganaban intereses y tambin tenan la posibilidad de comprar una vivienda.

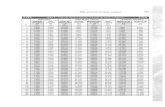

Los ahorros, prstamos y dentro de stos; los intereses, saldos deban aplicarse en UPAC. Sin embargo, la relacin pesos/UPAC se ajustaba a la inflacin. El esfuerzo por hacer el sistema ms competitivo fue continuo. A partir de 1984, se introdujo por primera vez un componente de tasa de inters al clculo de la Correccin Monetaria, componente que se elev en 1988 (un 35% del valor de la DTF7 del mes anterior) y posteriormente en 1992 (50% del promedio de la DTF calculado para las ocho semanas anteriores).[footnoteRef:3] [3: cdigital.udem.edu.co/ARTICULO/S0200007200082126/articulo3.pdfcdigital.udem.edu.co/ARTICULO/S0200007200082126/articulo3.pdf ]

Por el lado de los ahorradores, las corporaciones de ahorro y vivienda reconocan una tasa de inters del 5 % efectivo anual a los certificados de ahorro de valor constante, y una tasa del 5 % efectivo anual sobre los saldos mnimos trimestrales de las cuentas de ahorros, ambos expresados en UPAC. Por el lado de los deudores, las corporaciones de ahorro y vivienda cobraban una tasa del 7 % efectiva anual para los crditos individuales hipotecarios, mientras que a los crditos a los constructores se les cobrara una tasa del 8% efectivo anual, expresados tambin en UPAC.[footnoteRef:4] [4: https://bibliotecadigital.icesi.edu.co/.../crisis_hipotecaria_colombia.pdf]

Las CAV slo estuvieron en el monopolio de las cuentas de ahorro hasta 1990, por lo que las personas slo podan ahorrar y ganar intereses en estos bancos, y a su vez, estos deba colocar todo su dinero en hipotecas de largo plazo para poder financiar las viviendas. Este sistema permiti la financiacin de vivienda y la liquidez de la economa hacia el sector de construccin. A su vez, estimul el ahorro, la participacin del sector financiero privado, tambin hubo mayor facilidad de adquirir una casa propia y el constructor tambin dispona de ms recursos.

En Julio de 1997 hubo una crisis financiera inicialmente en Tailandia, dada por ataques contra el baht[footnoteRef:5], luego se extendi hacia Indonesia, Filipinas, Malasia, Hong Kong, China, Singapur y Corea, esto debido a que haban desequilibrios macroecnomicos, la balanza de pagos se deterior y el sistema financiero era muy frgil. En 1998 se extendi hasta Brasil, Argentina, Mxico, Chile y Colombia. Para Colombia, esta crisis tuvo grandes consecuencias. En la apertura econmica dada en 1990, entraron grandes flujos de capital extranjero, pero con la crisis las personas que haban invertido, empezaron a sacar su dinero. Para lograr este objetivo, el Banco de la Repblica fij la tasa de cambio, y como los inversionistas extranjeros estaban sacando sus capitales de Colombia, stos deban entregar una cantidad dada pesos a cambio de dlares equivalentes a sus inversiones. Esta poltica gener el desplome del sistema de crdito colombiano, donde los precios de bienes y races disminuyeron notoriamente. [5: El baht (tailands: , smbolo: , cdigo ISO 4217: THB) es la moneda oficial de Tailandia. ]

Por lo cual, la Corte Constitucional tom medidas para contrarrestar los efectos de la crisis sobre los deudores. En primer lugar, emiti la Sentencia C-383 de 1999, reconociendo la descomposicin del sistema de crditos hipotecarios y el desequilibrio en el que incurrieron los deudores entre el crdito que adquirieron inicialmente y lo que deban pagar mes a mes. La crisis gener el replanteamiento administrativo y regulatorio del sistema hipotecario en el pas. As pues, la Corte exigi al gobierno y al Congreso adoptar una nueva ley sobre el financiamiento de vivienda. El gobierno propuso un proyecto de ley marco; diseo de un nuevo sistema de vivienda, alivio a los actuales deudores fieles del sistema UPAC, racionalidad de impuestos y gravmenes. Es as como los crditos UPAC pasan a ser UVR (Unidades de Valor real Constante), el cual comenz a funcionar a partir de Enero de 2000. Este esquema permite a los colombianos tomar crditos con cuotas que no excedan su capacidad de pago[footnoteRef:6]. Bsicamente el UVR es la unidad encargada de mantener el poder adquisitivo del dinero[footnoteRef:7] UVR protege, por encima de cualquier otra cosa, los intereses de la banca, garantizando la rentabilidad al capital financiero, lo que implica una ganancia constante a pesar de la elevacin del ndice de Precio al Consumidor (IPC) y la inestable situacin salarial de los empleados[footnoteRef:8]Si antes la UPAC se basaba en la tasas de inters de los depsitos a trmino (DTF) para emitir prstamos, ahora la UVR los determina con el IPC, siendo este cambio imperceptible a la hora de garantizar el acceso a vivienda, pues mantiene el peligro de perderla en el proceso de pago[footnoteRef:9]. Con este sistema el crdito hipotecario Colombiano renace con las bases de su progenitor. [6: http://ww.creditos.com.co/que-es-mejor-un-credito-en-pesos-en-uvr.html] [7: http://wikibanco.tumblr.com/post/36080337946/uvr-vs-pesos#sthash.k8zyTMID.dpuf] [8: http://todalaverdaddelupacvsuvr.blogspot.com/2011/05/toda-la-verdad-del-upac-vs-uvr.html] [9: http://www.untraflores.org/index.php/economia-y-politica-situacion-nacional-e-internacional/politica-colombia/272-crisis-de-la-uvr-tener-casa-propia-del-sue-la-pesadilla]