Entorno&Financiero&Actual& - UPAEP ׀...

21

Entorno Financiero Actual Un enfoque basado en fundamentales Alfonso Mendoza V. (PhD) Agosto 22, 2013.

Transcript of Entorno&Financiero&Actual& - UPAEP ׀...

Entorno Financiero Actual Un enfoque basado en fundamentales

Alfonso Mendoza V. (PhD)

Agosto 22, 2013.

Entorno Internacional

• Lento crecimiento con recuperación marginal. • Los mercados esperan contracción de liquidez en E.U.

• Movimientos súbitos de capital (inflows & ouMlows); volaOlidad.

• En contraste, políOcas monetarias y fiscales sólidas en Mercados Emergentes.

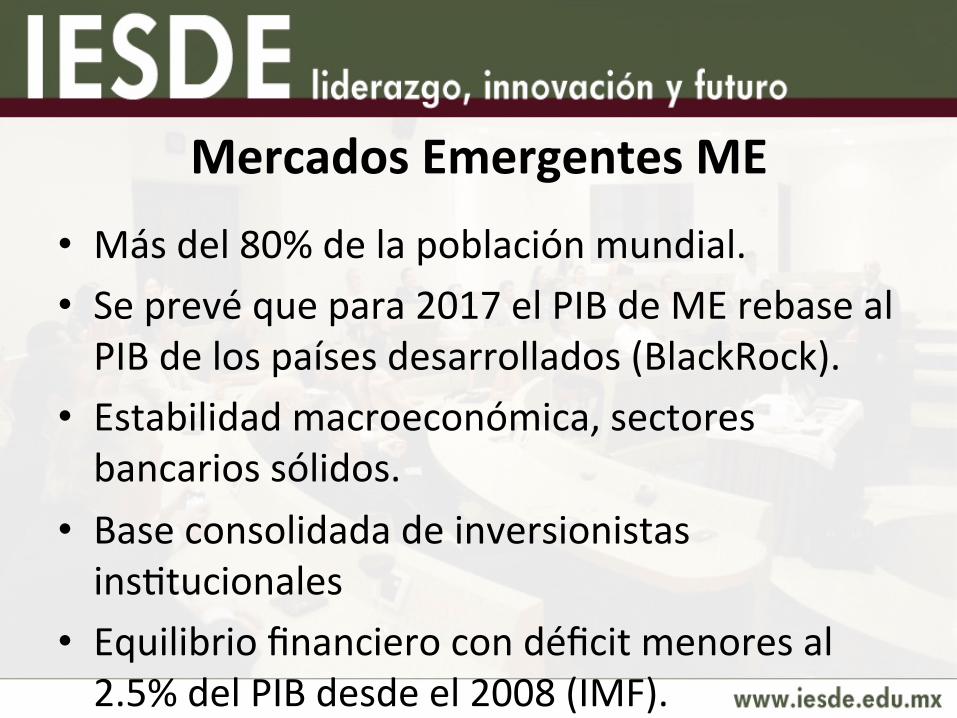

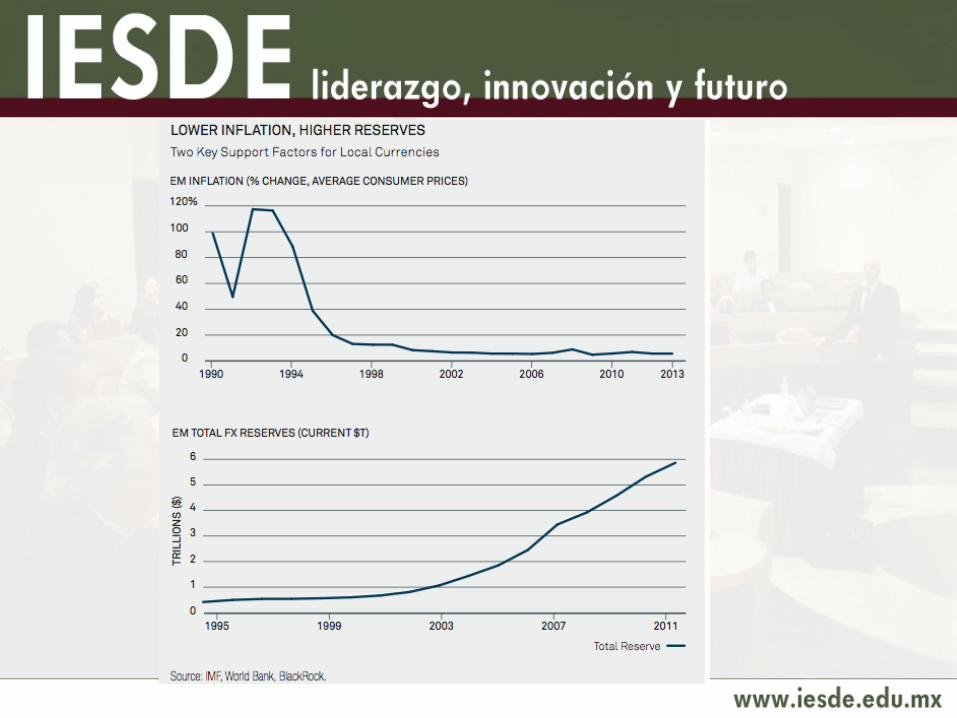

Mercados Emergentes ME

• Más del 80% de la población mundial. • Se prevé que para 2017 el PIB de ME rebase al PIB de los países desarrollados (BlackRock).

• Estabilidad macroeconómica, sectores bancarios sólidos.

• Base consolidada de inversionistas insOtucionales

• Equilibrio financiero con déficit menores al 2.5% del PIB desde el 2008 (IMF).

Mercados Emergentes ME

• Fuertes reservas internacionales. • Excelente dinamismo (25% anual) de acOvos de pensiones (de 11% a 59% del PIB).

• Altas razones de capitalización bancaria (>13%).

• Penetración bancaria inferior al 40%. • Mercados de deuda largo plazo internacionales superiores a 30 años.

E.U.: Crecimiento Anual del PIB (%)

4.19

0.18

1.59

3.12

2.18

1.25

-‐4.09

1.50

2.77

1.32

-‐6.00

-‐4.00

-‐2.00

0.00

2.00

4.00

6.00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

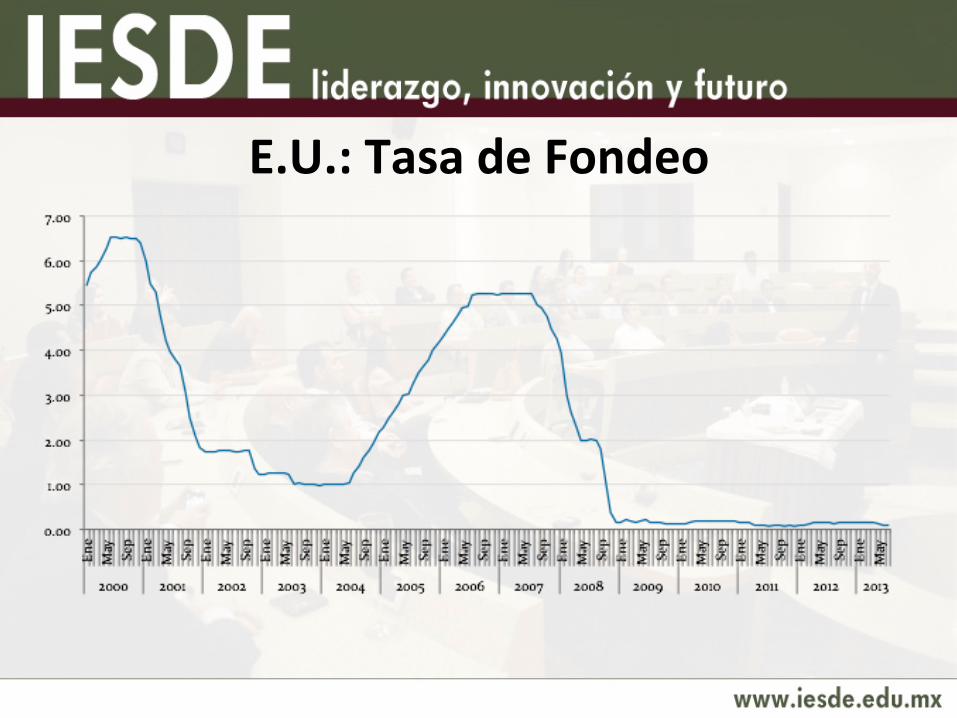

E.U.: Tasa de Fondeo

USD/EUR

PolíDca Monetaria en E.U.

• Compra de acOvos a gran escala (QE) • Incremento de tasas de interés de 1.6% a 2.6% (Mayo a Julio)

• Este exceso de liquidez generó salidas de capital a ME (efecto susOtución)

• Propició déficits en Cuentas Corrientes de ME

México: Crecimiento Anual del PIB (%)

-‐8.09

4.35

1.93

-‐2.25

0.40 1.48 2.15

-‐7.95

3.20

0.57

-‐10.00

-‐8.00

-‐6.00

-‐4.00

-‐2.00

0.00

2.00

4.00

6.00

8.00

10.00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

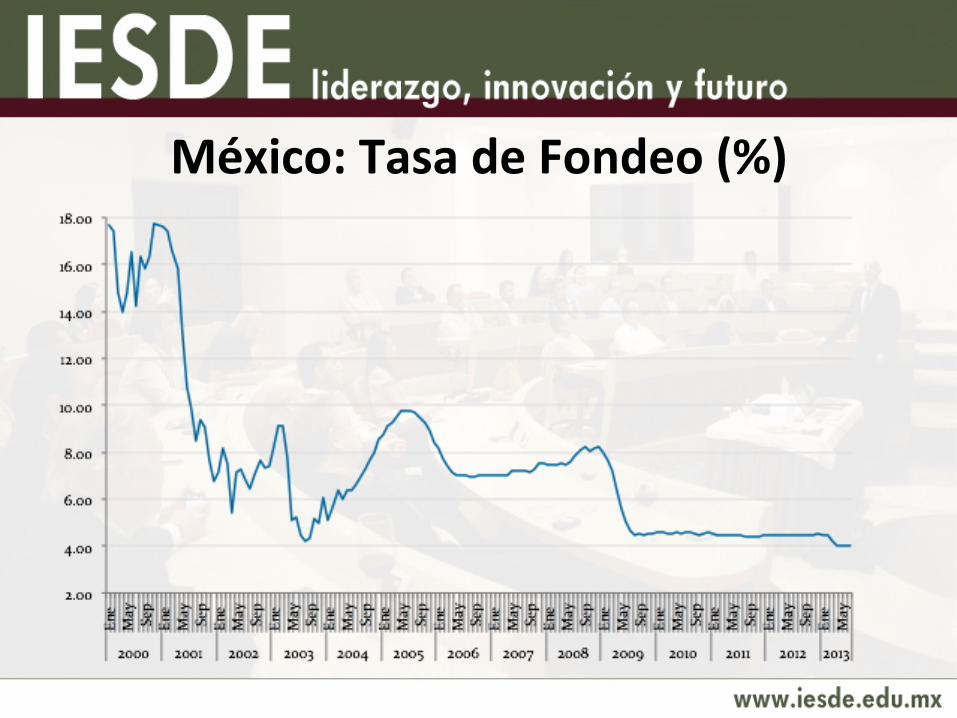

México: Tasa de Fondeo (%)

MXN/USD

PolíDca Macro en México • Control exitoso de la inflación • ObjeOvo de tasas de interés efecOvo • Sólida posición fiscal • Reservas Altas • Mercados sensibles al entorno internacional pero con recuperación en largo plazo

• Bajo crecimiento, perspecOvas a la baja

Fuente: BlackRock ®

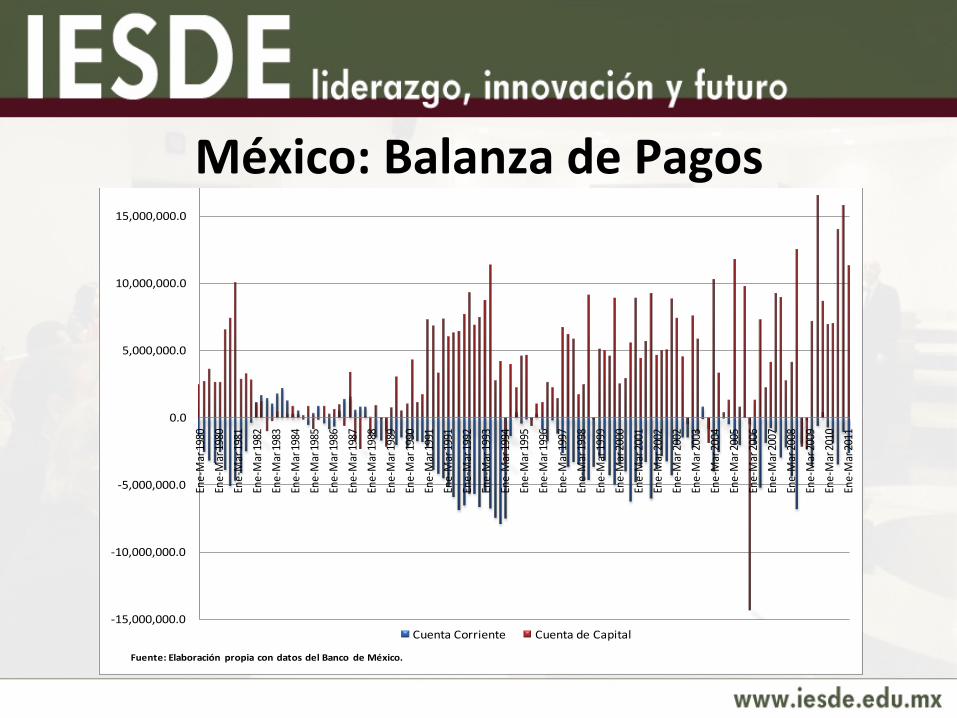

México: Balanza de Pagos

-‐15,000,000.0

-‐10,000,000.0

-‐5,000,000.0

0.0

5,000,000.0

10,000,000.0

15,000,000.0Ene-‐Mar 19

80Ene-‐Mar 19

80Ene-‐Mar 19

81Ene-‐Mar 19

82Ene-‐Mar 19

83Ene-‐Mar 19

84Ene-‐Mar 19

85Ene-‐Mar 19

86Ene-‐Mar 19

87Ene-‐Mar 19

88Ene-‐Mar 19

89Ene-‐Mar 19

90Ene-‐Mar 19

91Ene-‐Mar 19

91Ene-‐Mar 19

92Ene-‐Mar 19

93Ene-‐Mar 19

94Ene-‐Mar 19

95Ene-‐Mar 19

96Ene-‐Mar 19

97Ene-‐Mar 19

98Ene-‐Mar 19

99Ene-‐Mar 20

00Ene-‐Mar 20

01Ene-‐Mar 20

02Ene-‐Mar 20

02Ene-‐Mar 20

03Ene-‐Mar 20

04Ene-‐Mar 20

05Ene-‐Mar 20

06Ene-‐Mar 20

07Ene-‐Mar 20

08Ene-‐Mar 20

09Ene-‐Mar 20

10Ene-‐Mar 20

11

Fuente: Elaboración propia con datos del Banco de México.

Cuenta Corriente Cuenta de Capital

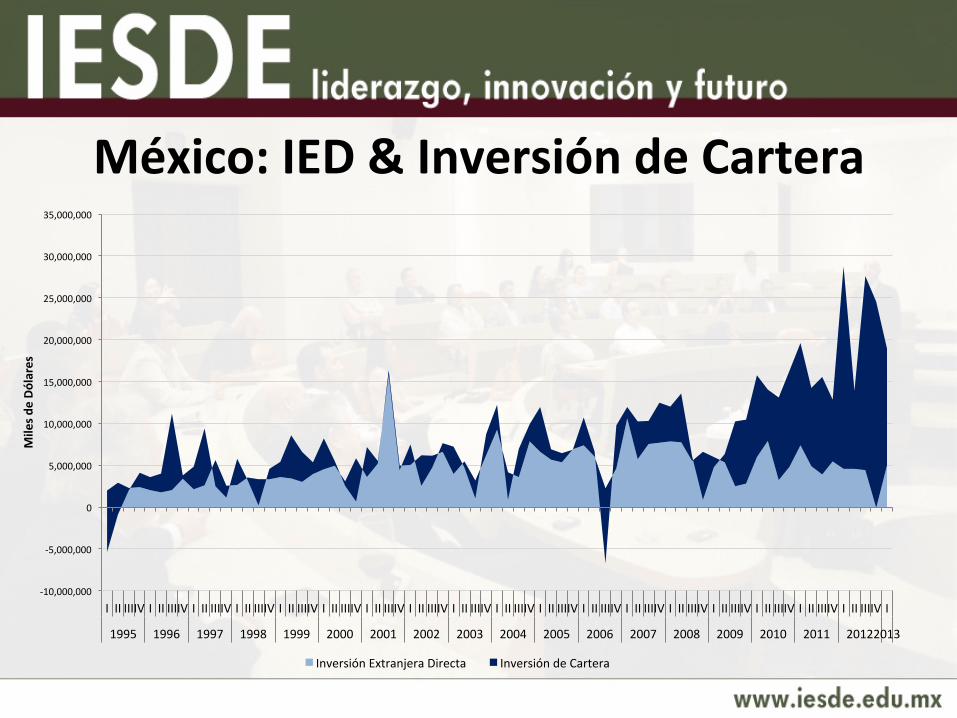

México: IED & Inversión de Cartera

-‐10,000,000

-‐5,000,000

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Miles d

e Dó

lares

Inversión Extranjera Directa Inversión de Cartera

México: Reservas Internacionales

IPC & Dow Jones

Comentarios finales de Coyuntura • VolaOlidad de los mercados (en Asia -‐10% en los úlOmos días)

• Zona Euro en recesión; una crisis de más de tres años.

• Los mercados esperan un recorte de liquidez en SepOembre-‐Octubre

• La compra de acOvos puede beneficiar instrumentos en Mercados Emergentes

• El fin del QE puede ser procíclico para ME

Coyuntura desde México

• Solidez en la políOca macro • Buen riesgo país, políOca monetaria exitosa • Niveles de capitalización bancaria adecuados • Inversionistas insOtucionales • Reformas estructurales (energéOca, fiscal, educaOva, electoral)

• PerspecOvas de crecimiento a la baja

Gracias!!!

Contacto • E-‐mail: [email protected]; • Linkedin: alfonsomendoza • Web Page: hop://www.upaep.mx/ciie • Blogger: hop://ciie-‐upaep.blogspot.com • TwiYer: @ciie_upaep