ESTUDIO DE ANÁLISIS DE COMPETITIVIDAD DEL SECTORO DE...

137

1 Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones. FECHA: 24-03-2006 ESTUDIO DE ANÁLISIS DE COMPETITIVIDAD DEL SECTORO DE ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y TELECOMUNICACIONES Este documento está elaborado por expertos independientes bajo la supervisión de AETIC con el propósito de analizar ambos sectores en relación con las TIC, pero en modo alguno representa la posición oficial de AETIC con respecto a otras cuestiones que pudieran derivarse más allá de este objetivo. Se permite la reproducción total o parcial de los contenidos de este documento siempre y cuando se cite la fuente “Estudio elaborado por AETIC en el marco del Observatorio Industrial del sector de Electrónica, Tecnologías de la Información y Telecomunicaciones del Ministerio de Industria, Turismo y Comercio”.

Transcript of ESTUDIO DE ANÁLISIS DE COMPETITIVIDAD DEL SECTORO DE...

1

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

FECHA: 24-03-2006

ESTUDIO DE ANÁLISIS DE COMPETITIVIDAD DEL SECTORO DE ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y TELECOMUNICACIONES

Este documento está elaborado por expertos independientes bajo la supervisión de AETIC con el propósito de analizar ambos sectores en relación con las TIC, pero en modo alguno representa la posición oficial de AETIC con respecto a otras cuestiones que pudieran derivarse más allá de este objetivo. Se permite la reproducción total o parcial de los contenidos de este documento siempre y cuando se cite la fuente “Estudio elaborado por AETIC en el marco del Observatorio Industrial del sector de Electrónica, Tecnologías de la Información y Telecomunicaciones del Ministerio de Industria, Turismo y Comercio”.

1

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

INDICE

INDICE ...........................................................................................1 1. INTRODUCCIÓN ..........................................................................3

1.1. LAS DIFERENTES DIMENSIONES DE LA COMPETITIVIDAD ..........3 1.2. APORTACIÓN DEL PRESENTE INFORME ................................. 11 1.3. ESTRUCTURA DEL DOCUMENTO ........................................... 15 1.4. METODOLOGIA DE ESTUDIO ................................................ 18

1.4.1. INTRODUCCIÓN .......................................................... 18 1.4.2. ESQUEMA GENERAL DE LA METODOLOGÍA ...................... 19 1.4.3. ANÁLISIS CUALITATIVO DE LAS ENTREVISTAS ................ 20

2. EL HIPERSECTOR TIC EN ESPAÑA ............................................... 24 2.1. CONSOLIDACIÓN Y REESTRUCTURACIÓN .............................. 25 2.2. DEFINICIÓN ...................................................................... 26 2.3. IMPORTANCIA ECONÓMICA ................................................. 27

2.3.1. VALOR AÑADIDO ......................................................... 29 2.3.2. EDUCACIÓN Y FORMACIÓN ........................................... 32 2.3.3. EMPLEO...................................................................... 35 2.3.4. CAPITAL E INVERSIÓN EN TIC ....................................... 36 2.3.5. PRODUCCIÓN .............................................................. 40 2.3.6. GASTO EN I+D+I ........................................................ 43

3. COMPETITIVIDAD EN EL HIPERSECTOR TIC .................................. 45 3.1. FACTORES CLAVE ............................................................... 46

3.1.1. I+D+I ........................................................................ 46 3.1.2. COMPETENCIAS TECNOLÓGICAS .................................... 51 3.1.3. COSTES DE MANO DE OBRA .......................................... 52 3.1.4. PRODUCTIVIDAD DE MANO DE OBRA ............................. 53 3.1.5. ESTRATEGIAS DE MERCADO ......................................... 55 3.1.6. MEDIOAMBIENTE ......................................................... 55 3.1.7. TENDENCIAS PRODUCTIVAS ......................................... 58 3.1.8. TEJIDO LEGISLATIVO ................................................... 59

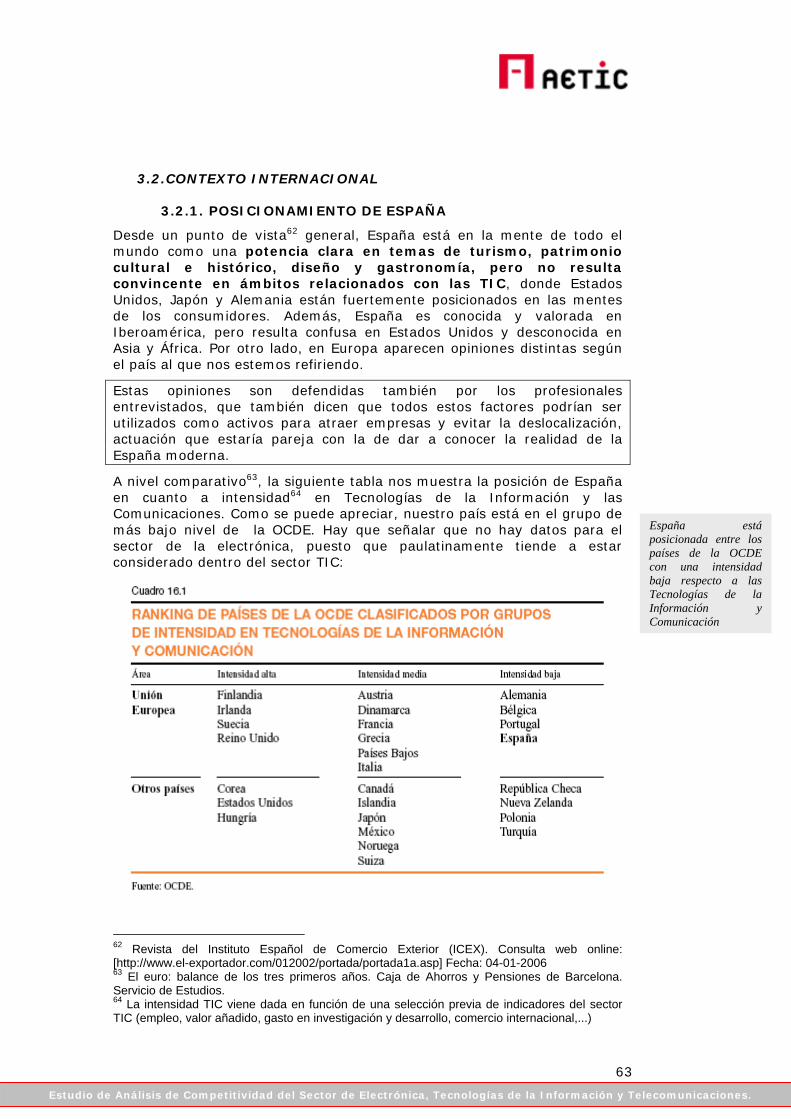

3.2. CONTEXTO INTERNACIONAL ................................................ 63 3.2.1. POSICIONAMIENTO DE ESPAÑA ..................................... 63 3.2.2. ANÁLISIS DE DESLOCALIZACIONES ............................... 64 3.2.3. NEARSHORE VERSUS OFFSHORE ................................... 71 3.2.4. ESTRATEGIAS PARA LA INTERNACIONALIZACIÓN ............ 72

3.3. ACTITUDES EN EUROPA ...................................................... 76 3.3.1. FINLANDIA ................................................................. 76 3.3.2. FRANCIA .................................................................... 77 3.3.3. IRLANDA .................................................................... 77 3.3.4. ITALIA ....................................................................... 78 3.3.5. SOPORTE PÚBLICO AL SECTOR TIC EN LA UE .................. 79 3.3.6. INDICADORES COMPETITIVIDAD EN LA UE ..................... 80 3.3.7. LA COMPETITIVIDAD EN LA UE ...................................... 81

4. PARTICULARIDADES DEL SECTOR TIC ......................................... 83 4.1. EL SECTOR TIC ES UN MOTOR ECONÓMICO ........................... 83 4.2. DE SECTOR INDUSTRIAL TIC A SECTOR SERVICIOS TIC2 ......... 84 4.3. NODOS PARA LA INNOVACIÓN ............................................. 85 4.4. AYUDAS ADAPTADAS AL CONOCIMIENTO .............................. 86 4.5. LAS PYMES Y LA COMPETITIVIDAD ....................................... 86

2

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

4.6. ESPAÑA ESTÁ MEJOR EN MÓVILES QUE EN TI ........................ 87 4.7. LAS TIC EN TODA LA CADENA DE VALOR ............................... 87 4.8. SON LAS PERSONAS LAS QUE INNOVAN ................................ 90 4.9. FORMACIÓN EN PERFILES NO TIC ........................................ 91 4.10. LA COMPETENCIA EN LA ECONOMÍA DIGITAL ..................... 95 4.11. ATRAER A ESPAÑA INVERSORES INTERNACIONALES ........... 96 4.12. INNOVACIÓN EN EMPRESAS PÚBLICAS .............................. 97 4.13. CENTROS TECNOLÓGICOS DE FUTURO .............................. 98 4.14. DIFERENTES PROSPECTIVAS AL FINAL DE 2005 ................ 100

5. CONCLUSIONES ..................................................................... 101 5.1. A NIVEL MACRO ............................................................... 101 5.2. A NIVEL MESO ................................................................. 103 5.3. A NIVEL MICRO ................................................................ 106 5.4. ACTUACIONES PRESENTES ................................................ 109 5.5. METAS FUTURAS .............................................................. 111 5.6. MODELOS PROPUESTOS .................................................... 115

5.6.1. TETRAEDRO DE LA COMPETITIVIDAD ........................... 115 5.6.2. CÍRCULO VIRTUOSO DE LA INNOVACIÓN ...................... 117 5.6.3. OBSERVATORIO DE LA COMPETITIVIDAD ...................... 118

6. RESUMEN EJECUTIVO DEL ESTUDIO .......................................... 120 6.1. Administraciones Públicas y decisiones que afectan a las TIC: . 130 6.2. Marco de Referencia (reflexiones): ...................................... 131 6.3. Hipersector TIC: ............................................................... 132 6.4. Acceso y uso de las TIC: ................................................... 133 6.5. Círculo virtuoso: .............................................................. 134 6.6. Tetraedro de la competitividad sostenible sistémico-sectorial: . 135 6.7. Posibles trabajos futuros ................................................... 136

Aunque el trabajo ha sido llevado a cabo bajo la supervisión de AETIC, a través de expertos independientes(Consultora STE), los puntos de vista expresados en este documento no representan necesariamente la opinión y posición oficial de AETIC con respecto al objeto de estudio

3

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

.

1. INTRODUCCIÓN

1.1. LAS DIFERENTES DIMENSIONES DE LA COMPETITIVIDAD

Diseñar y poner en marcha un informe sobre la competitividad de un sector industrial no es una tarea fácil, bien al contrario, exige un enorme esfuerzo de sistematización para ilustrar una correlación compleja de factores que invariablemente correrá el riesgo de pecar de simplismo. Desde hace relativamente poco tiempo, hablar sobre competitividad implica también hablar de innovación y productividad, así como de globalización y capital humano. Todos estos conceptos están interrelacionados, y tienen que ser analizados e interpretados desde una óptica sistémica y global, siempre que se quiera ofrecer un estudio con parámetros aceptables de calidad. En definitiva, cada vez más, hablar de competitividad exige hablar del conjunto de la economía y de la sociedad, y de las diversas relaciones entre los elementos y agentes que la componen.

España está reduciendo su competitividad en los últimos años debido1, entre otros factores, al haber dearrollado un modelo de competencia internacinoal basado en costes y precios, así como a la especialización en productos de escaso valor añadido. No obstante, también es cierto que la influencia de otros factores –como el impacto de la popularización de las TIC a nivel mundial, el efecto de la globalización de los mercados empresariales dentro del contexto mundial, o las consecuencias que vienen dadas mediante las migraciones poblacionales que se están llevando a cabo a nivel de países- está provocando dicha pérdida de la competitividad.

La cuestión que se nos presenta ante este conjunto de hechos es la siguiente: ¿estamos ante un problema meramente nacional, o por el contrario estamos frente a una problemática intercontinental o mundial2?

Tal como muestran las estadísticas de la OCDE y la Organización Mundial del Comercio, las economías de todo el mundo tienden a internacionalizarse, tanto en términos de importación y exportación de bienes y servicios, como en el ámbito de flujo de capitales. Y este panorama enfrenta cada vez a más empresas y a más economías ante la disyuntiva de salir a competir, o competir meramente por el mercado nacional. Es decir, hoy en día encontramos que la competencia es invariable y, en verdad, solamente se puede elegir el lugar de la contienda. Esta aseveración tiene importantes implicaciones estratégicas, ya que afecta a la descripción de escalas y gamas de cada mercado, aspectos estos que tienen una importancia grande para las empresas, puesto que son el fruto de las estrategias y directrices que las gobiernan.

Bajo este prisma, el marketing –entendido como la interacción entre el mercado y la empresa- ha descrito diversas fases de orientación empresarial, en función de las condiciones de entorno de los mercados3:

1 Revista del Instituto Español de Comercio Exterior (ICEX). Consulta web online: [http://www.el-exportador.com/032005/digital/portada_articulo_a.asp] Fecha: 04-01-2006 2 Algunas cuestiones clave de la competitividad en Europa: hacia un enfoque integrado» COM(2003) 704 final de 21.11.2003. 3 Consulta web online: [http://es.wikipedia.org/wiki/Evoluci%C3%B3n_del_marketing] Fecha: 08-01-2006. Kotler, Philip (2.000) “Marketing in the Twenty-First Century” Marketing Management The Millenium Edition, Prentie Hall, New Jersey.

Hablar de competitividad significa hablar de la economía en su conjunto, de la sociedad, y de la interrelación entre sus factores

España en los últimos años está reduciendo su competitividad

Las empresas deben entender que su mercado es ahora todo el mundo

4

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

• Durante la primera etapa del capitalismo, en ausencia de oferta suficiente para hacer frente a la demanda, la empresa tenía una orientación a la producción. Se preocupaba de asuntos relativos a la producción, la fabricación y la eficacia. El objetivo era aumentar la capacidad de producir la mayor cantidad de producto posible.

• A mediados de los años cincuenta emergió una segunda etapa, la sobreproducción ocasionada por el éxito de la etapa anterior, que dio origen a la etapa de la orientación a las ventas. La primera preocupación de la empresa se convirtió en vender lo que producía.

• El agotamiento del mercado, saturado de productos proveídos por empresas envueltas en guerras fratricidas llevó, a principios de los años setenta, a la emergencia de una tercera etapa, la de orientación al cliente, cuando las empresas se dieron cuenta de que los deseos y necesidades del consumidor conducían todo el proceso. En esta etapa –tal y como se recoge en el estudio cualitativo llevado a cabo mediante entrevistas en profundidad a profesionales de reconocido prestigio dentro del sector de las TIC- se ha de buscar un acercamiento a los clientes, lo que a su vez fomenta la innovación con el fin de conseguirlo.

Culturalmente, se creía que hay que inventar cosas y luego venderlas, pero la realidad es que, en esta nueva fase, hay que hacer prospectiva acerca de qué es lo que puede ser útil para la sociedad. Aún así, entre algunos empresarios se considera que en España la fase de detección de las necesidades de los clientes no está desarrollada lo suficiente, y no se tiene claro qué es lo que demanda el mercado. Por este motivo ocurre que los consumidores solamente reciben ofertas de artículos o servicios que no quieren, al mismo tiempo que el fabricante aumenta sus costes y no aporta mejoras competitivas que generen valor.

La implicación estratégica de estas tres grandes etapas –que no resultan excluyentes en el tiempo, sino que conviven y presentan líneas de evolución particulares para cada sector- lleva a las empresas a buscar su nicho de especialización. Es inútil invertir un gran esfuerzo en la producción y venta de productos que el mercado no desea. Por ese motivo las economías de todo el mundo se mueven para conocer y servir cada vez más y mejor a los mercados –mercados cada día más dinámicos, segmentados, cambiantes, exigentes e internacionales. Y es así como se determina la gran relevancia de la competitividad: quién satisfará mejor las demandas del mercado.

En el ámbito europeo, la misma Unión Europea –Cumbre Europea de Lisboa del año 2000- determinó el objetivo estratégico de transformar Europa en la economía del conocimiento más dinámica y competitiva del mundo para el año 2010, estableciendo latentemente una solución a la problemática que se vislumbraba ya a finales del siglo XX –los efectos de la globalización sobre la competitividades nacionales de los diferentes países europeos-, y ofreciendo una apuesta clara por el enfoque internacional para la colaboración y la búsqueda de soluciones anteriormente abordables a nivel nacional.

La UE, en la Cumbre de Lisboa, se marcó como objetivo transformar Europa en la economía del conocimiento más dinámica y competitiva del mundo para el año 2010.

Las empresas tienen que estudiar qué productos son los que tendrán un mercado garantizado

5

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

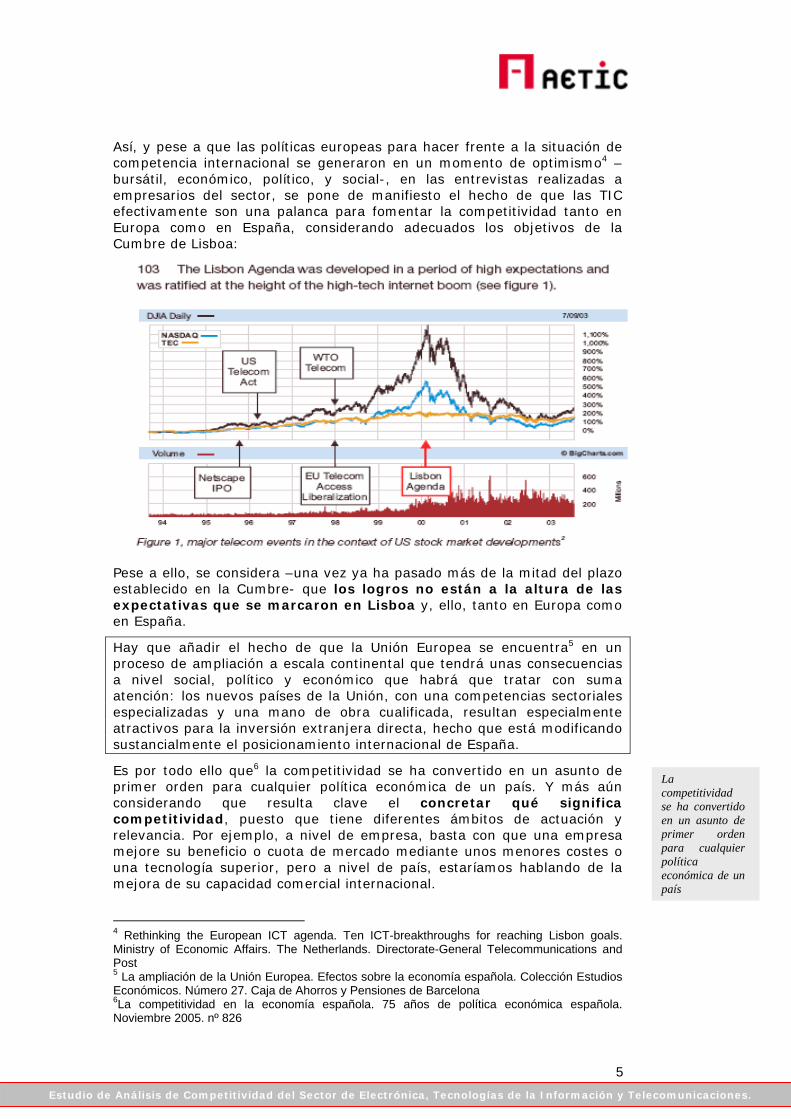

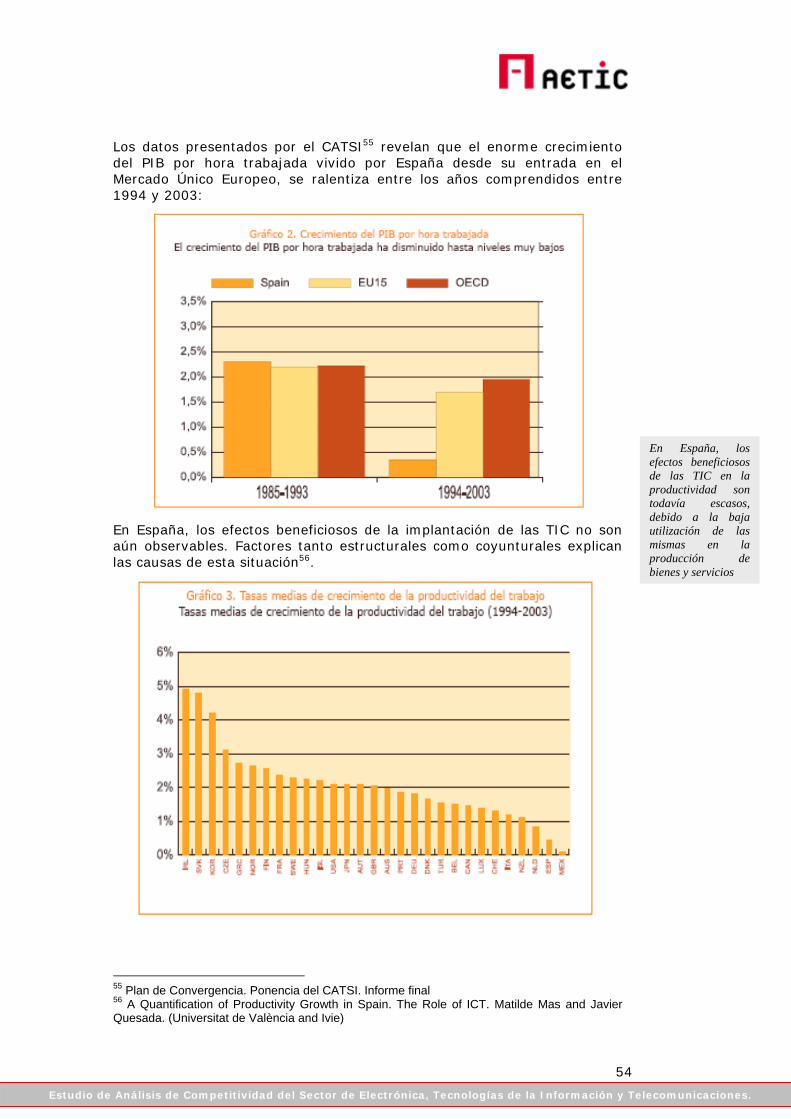

Así, y pese a que las políticas europeas para hacer frente a la situación de competencia internacional se generaron en un momento de optimismo4 –bursátil, económico, político, y social-, en las entrevistas realizadas a empresarios del sector, se pone de manifiesto el hecho de que las TIC efectivamente son una palanca para fomentar la competitividad tanto en Europa como en España, considerando adecuados los objetivos de la Cumbre de Lisboa:

Pese a ello, se considera –una vez ya ha pasado más de la mitad del plazo establecido en la Cumbre- que los logros no están a la altura de las expectativas que se marcaron en Lisboa y, ello, tanto en Europa como en España.

Hay que añadir el hecho de que la Unión Europea se encuentra5 en un proceso de ampliación a escala continental que tendrá unas consecuencias a nivel social, político y económico que habrá que tratar con suma atención: los nuevos países de la Unión, con una competencias sectoriales especializadas y una mano de obra cualificada, resultan especialmente atractivos para la inversión extranjera directa, hecho que está modificando sustancialmente el posicionamiento internacional de España.

Es por todo ello que6 la competitividad se ha convertido en un asunto de primer orden para cualquier política económica de un país. Y más aún considerando que resulta clave el concretar qué significa competitividad, puesto que tiene diferentes ámbitos de actuación y relevancia. Por ejemplo, a nivel de empresa, basta con que una empresa mejore su beneficio o cuota de mercado mediante unos menores costes o una tecnología superior, pero a nivel de país, estaríamos hablando de la mejora de su capacidad comercial internacional.

4 Rethinking the European ICT agenda. Ten ICT-breakthroughs for reaching Lisbon goals. Ministry of Economic Affairs. The Netherlands. Directorate-General Telecommunications and Post 5 La ampliación de la Unión Europea. Efectos sobre la economía española. Colección Estudios Económicos. Número 27. Caja de Ahorros y Pensiones de Barcelona 6La competitividad en la economía española. 75 años de política económica española. Noviembre 2005. nº 826

La competitividad se ha convertido en un asunto de primer orden para cualquier política económica de un país

6

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

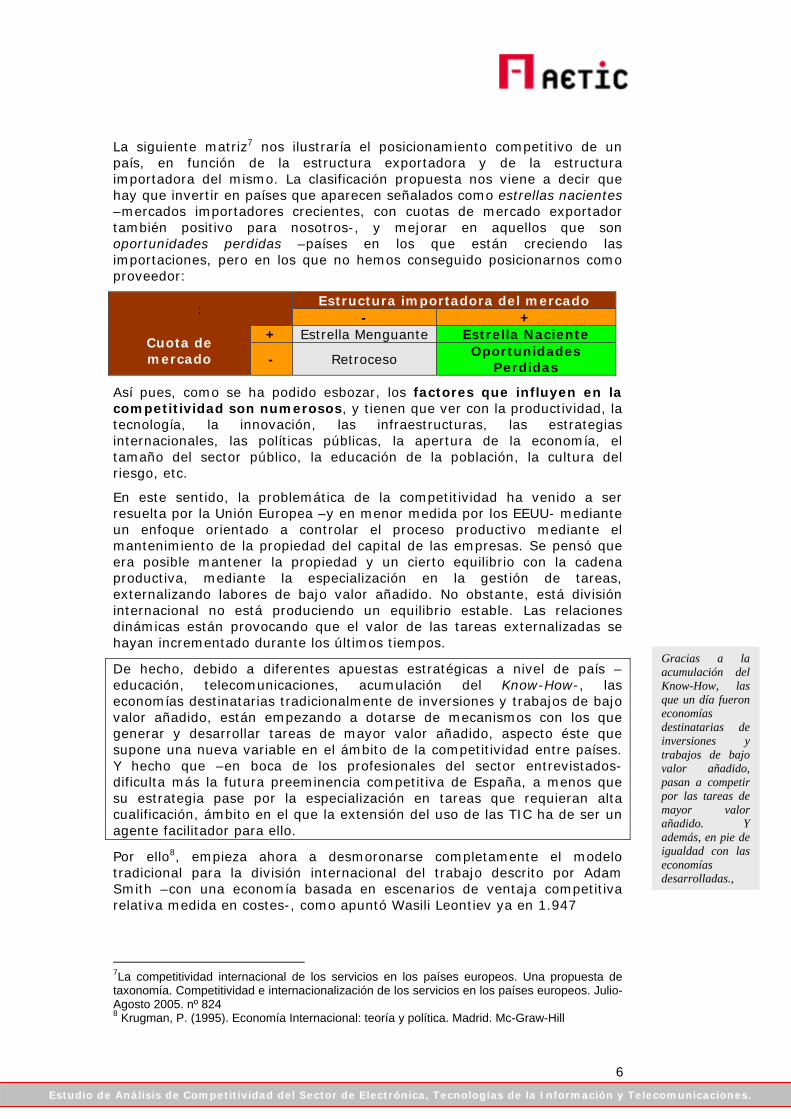

La siguiente matriz7 nos ilustraría el posicionamiento competitivo de un país, en función de la estructura exportadora y de la estructura importadora del mismo. La clasificación propuesta nos viene a decir que hay que invertir en países que aparecen señalados como estrellas nacientes –mercados importadores crecientes, con cuotas de mercado exportador también positivo para nosotros-, y mejorar en aquellos que son oportunidades perdidas –países en los que están creciendo las importaciones, pero en los que no hemos conseguido posicionarnos como proveedor:

: Estructura importadora del mercado

- +

Cuota de mercado

+ Estrella Menguante Estrella Naciente

- Retroceso Oportunidades

Perdidas

Así pues, como se ha podido esbozar, los factores que influyen en la competitividad son numerosos, y tienen que ver con la productividad, la tecnología, la innovación, las infraestructuras, las estrategias internacionales, las políticas públicas, la apertura de la economía, el tamaño del sector público, la educación de la población, la cultura del riesgo, etc.

En este sentido, la problemática de la competitividad ha venido a ser resuelta por la Unión Europea –y en menor medida por los EEUU- mediante un enfoque orientado a controlar el proceso productivo mediante el mantenimiento de la propiedad del capital de las empresas. Se pensó que era posible mantener la propiedad y un cierto equilibrio con la cadena productiva, mediante la especialización en la gestión de tareas, externalizando labores de bajo valor añadido. No obstante, está división internacional no está produciendo un equilibrio estable. Las relaciones dinámicas están provocando que el valor de las tareas externalizadas se hayan incrementado durante los últimos tiempos.

De hecho, debido a diferentes apuestas estratégicas a nivel de país –educación, telecomunicaciones, acumulación del Know-How-, las economías destinatarias tradicionalmente de inversiones y trabajos de bajo valor añadido, están empezando a dotarse de mecanismos con los que generar y desarrollar tareas de mayor valor añadido, aspecto éste que supone una nueva variable en el ámbito de la competitividad entre países. Y hecho que –en boca de los profesionales del sector entrevistados- dificulta más la futura preeminencia competitiva de España, a menos que su estrategia pase por la especialización en tareas que requieran alta cualificación, ámbito en el que la extensión del uso de las TIC ha de ser un agente facilitador para ello.

Por ello8, empieza ahora a desmoronarse completamente el modelo tradicional para la división internacional del trabajo descrito por Adam Smith –con una economía basada en escenarios de ventaja competitiva relativa medida en costes-, como apuntó Wasili Leontiev ya en 1.947

7La competitividad internacional de los servicios en los países europeos. Una propuesta de taxonomía. Competitividad e internacionalización de los servicios en los países europeos. Julio-Agosto 2005. nº 824 8 Krugman, P. (1995). Economía Internacional: teoría y política. Madrid. Mc-Graw-Hill

Gracias a la acumulación del Know-How, las que un día fueron economías destinatarias de inversiones y trabajos de bajo valor añadido, pasan a competir por las tareas de mayor valor añadido. Y además, en pie de igualdad con las economías desarrolladas.,

7

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Y no solamente hacen falta nuevos modelos dinámicos económicos, sino que los cambios tecnológicos tan rápidos que están ocurriendo provocan que los esfuerzos de adaptación al entorno sean tanto más importantes cuanto más competitivos sean los mercados, hecho a menudo infravalorado pero que debe ser tenido en cuenta para no perder el tren de la competitividad9

En este sentido, estudiar la competitividad en el entorno internacional nos permite vislumbrar que su catalogación como problema u oportunidad dependerá de los medios que se aporten para hacer frente a los diferentes escenarios que vayan sucediéndose a lo largo del tiempo. Medios que permitirán un desarrollo económico cuya fuente esencial viene dada por la productividad -conforme a diferentes autores10-, productividad para la que el uso intensivo de las TIC y la implantación de estrategias de promoción de la I+D+I son los mejores aliados, en pos de obtener las mejores ventajas competitivas.

No se desea finalizar esta reflexión introductoria al Estudio de Análisis de Competitividad para el Sector de la Electrónica, las Tecnologías de la Información y las Telecomunicaciones, sin realizar tres apuntes ajustados a la temática de estudio. Mediante estas breves reseñas, se complementa la visión anteriormente expuesta, que giraba en torno a la problemática europea:

Por un lado, se desea contrastar la problemática europea expuesta con la percibida al otro lado del Atlántico, ya que la pérdida de competitividad de Europa respecto a los EEUU motivó latentemente la agenda de Lisboa. Y aún hoy en día Europa se sigue comparando con Norteamérica, pese al hecho de que para ésta los verdaderos países para establecer comparaciones están empezando a ser los países del entorno asiático, como se observará a continuación, a la vista de los siguientes datos expuestos en el Congreso de los EEUU, generadores de un gran entorno de preocupación

Por otro lado, se desean dar unos datos mínimos acerca del número de exportaciones mundiales de bienes TIC, al objeto de visualizar mínimamente la magnitud de la problemática asociada a la competitividad de las TIC

Finalmente, se observa por parte de los expertos consultados que el sector industrial de las TIC nacional no ha gozado de un plan estratégico industrial, que aunara esfuerzos como respuesta a toda la problemática en la que está inmerso. Más bien al contrario, la política industrial se ha visto deformada por el múltiple solapamiento con actividades y programas relacionados con la Sociedad de la Información, que no tienen el mismo alcance de actuación, por propia definición.

9 Feenstra, R. (1998) “Integration of trade and disintegration of production in the global economy”, Journal of Economic Perspectives (Pàg. 31-50) 10 Manuel Castells. De la función de producción agregada a la frontera de posibilidades de producción: productividad, tecnologías y crecimiento económico en la era de la información. Publicaciones de la Real Academia de Ciencias Económicas y Financieras. Barcelona, 2006

Para mantener la competitividad en un país las estrategias más efectivas son la promoción del I+D, y el uso intensivo de las TIC en las empresas, ambas relacionadas latentemente con la educación y la formación

8

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Así, algunos datos relativos al informe publicado por las Academias de las Ciencias, de la Ingeniería y de la Medicina de los Estados Unidos de América11 son los siguientes:

1. Los Estados Unidos de América solamente resultan atractivos para vivir para uno –la India- de los 16 países analizados, según una encuesta realizada en primavera de 2005

2. El sueldo de un farmacéutico o un ingeniero en los EEUU permite contratar cinco ingenieros o farmacéuticos del mismo nivel en la India o China.

3. Las exportaciones de alta tecnología ha caído del 30% al 17% en las últimos dos décadas.

4. Se han cerrado 70 plantas químicas en los EEUU en 2004, y hay otras 40 en proceso de cierre. Por otro lado, hay 120 instalaciones en construcción, de las que una está en EEUU y 50 en China.

5. Menos de un tercio de los alumnos de 4º y 8º grado de los EEUU obtienen clasificación igual o por encima de “competente” en matemáticas.

6. Los alumnos del grado 12 se sitúan por debajo de 21 países en conocimientos generales de matemáticas y ciencias.

7. En 1999, solo el 41% de los alumnos de 8º grado reciben formación en matemáticas por parte de un profesor especializado en la materia, considerablemente por debajo de la media internacional que se sitúa en el 71%

8. Recientemente, empresas como Wal-Mart (el empleador más grande de los EEUU) y McDonalds, generadoras de empleos de sueldos bajos, crearon el 44% de los nuevos trabajos mientras que los empleadores de sueldos más altos solo crearon el 29%

9. En el año 2003, solamente 3 empresas norteamericanas se situaban entre las 10 receptoras de patentes premiadas por United States Patent and Trademark Office.

10. En Alemania, el 36 % de los estudiantes se gradúan en ciencia e ingeniería. En China, el 59%, y en Japón, el 66%. En EEUU, el 32%.

11. En 2004, en China se graduaron 500.000 ingenieros, en India 200.000, mientras que en EEUU 70.000.

12. En 2001, la industria de los EEUU gastó más dinero en litigios legales que en I+D.

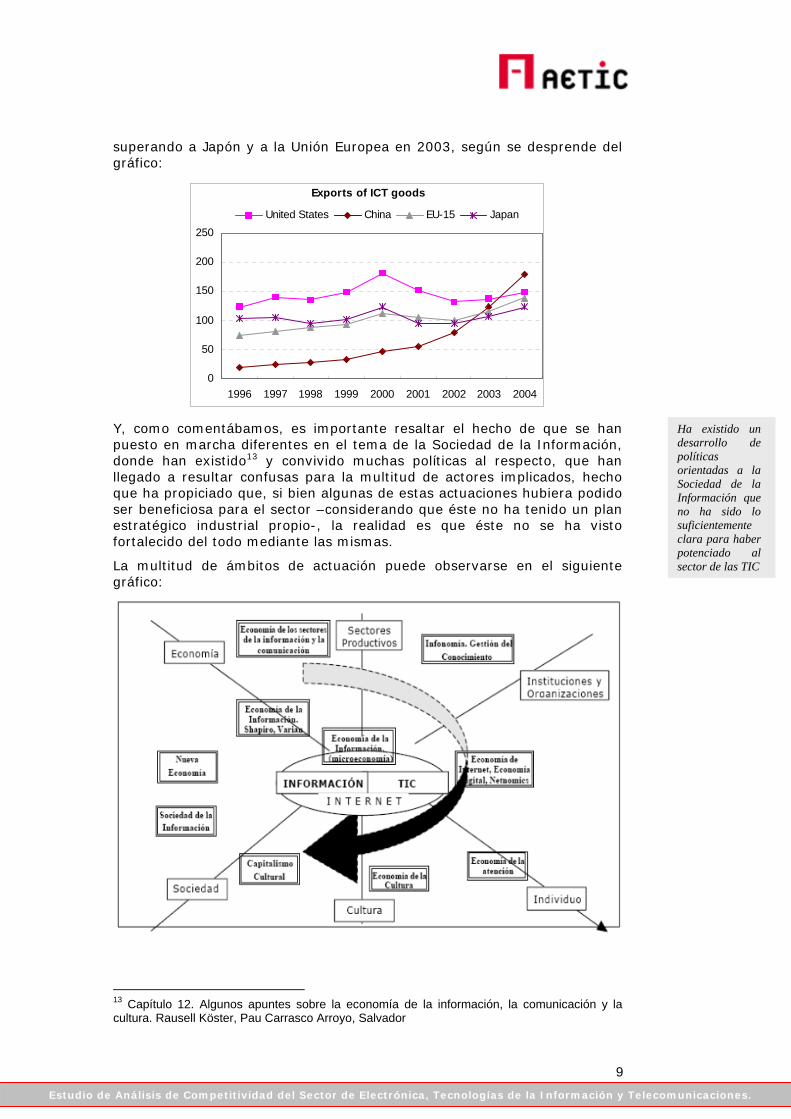

Por otro lado, se observa que China es la mayor exportadora de bienes de Tecnología de la Información y Comunicación ya en el año 200412,

11 Rising above the gathering storm. Energizing and Employing America for a Brighter Economic Future. Executive Summary. National Academy of Sciences, National Academy of Engineering and Institute of Medicine of the National Academies 12 OECD finds that China is biggest exporter of Information Technology Goods in 2004, surpassing US and EU

Los datos empíricos expuestos muestran como tanto la UE como EE.UU. tienen claros síntomas de estar perdiendo competitividad frente a países asiáticos emergentes, entre los que destaca China.

9

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

superando a Japón y a la Unión Europea en 2003, según se desprende del gráfico:

Exports of ICT goods

0

50

100

150

200

250

1996 1997 1998 1999 2000 2001 2002 2003 2004

United States China EU-15 Japan

Y, como comentábamos, es importante resaltar el hecho de que se han puesto en marcha diferentes en el tema de la Sociedad de la Información, donde han existido13 y convivido muchas políticas al respecto, que han llegado a resultar confusas para la multitud de actores implicados, hecho que ha propiciado que, si bien algunas de estas actuaciones hubiera podido ser beneficiosa para el sector –considerando que éste no ha tenido un plan estratégico industrial propio-, la realidad es que éste no se ha visto fortalecido del todo mediante las mismas.

La multitud de ámbitos de actuación puede observarse en el siguiente gráfico:

13 Capítulo 12. Algunos apuntes sobre la economía de la información, la comunicación y la cultura. Rausell Köster, Pau Carrasco Arroyo, Salvador

Ha existido un desarrollo de políticas orientadas a la Sociedad de la Información que no ha sido lo suficientemente clara para haber potenciado al sector de las TIC

10

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Así pues, y como se ha podido observar tras esta introducción, se observa que la problemática asociada a la competitividad de un sector como el de la Electrónica, las Tecnologías de la Información y las Telecomunicaciones, excede los niveles tradicionales de alcance (empresa, sector, país, continente), por lo que la apuesta en originalidad e inventiva se hace especialmente importante y relevante, de cara al futuro.

Esto, unido al hecho de la dotar de la merecida importancia a la educación y la economía política para la promoción de la innovación, y junto al presente informe de competitividad, se constituyen como instrumentos “semillas” para lo que vendría a ser un Plan Estratégico Industrial para el sector, con vistas a mejorar su posicionamiento competitivo en el panorama económico internacional.

Como se puede intuir, para la generación del informe de la competitividad del sector TIC se han tenido en consideración múltiples factores, variables, fuentes de información y puntos de vista, al objeto de dotar al informe de una visión lo más panorámica e ilustrativa posible del tema.

11

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

1.2. APORTACIÓN DEL PRESENTE INFORME

La Asociación de Empresas de Electrónica, Tecnologías de la Información y Telecomunicaciones de España es una asociación con 1.000 asociados, de los cuáles 300 son empresas individuales, y el resto son grupos y colectivos empresariales, cuya actividad está relacionada con la Electrónica, las Tecnologías de la Información y las Telecomunicaciones.

AETIC quiere promover el desarrollo del sector de la Electrónica, las Tecnologías de la Información y las Telecomunicaciones, especialmente con la generación de valor añadido y de actividad industrial o de servicios. Además, AETIC quiere potenciar el desarrollo de la Sociedad de la Información en España y apoyar la oferta empresarial en las áreas que representa.

Las empresas integradas en AETIC generan actividades –según datos del año 2004- por un valor superior al 6% del PIB, gasta 1.334 millones de euros en Investigación y Desarrollo, y un total de 5.249 millones de euros en actividades innovadoras, lo que supone aglutinar más del 27 y del 42 por ciento del esfuerzo privado nacional en I+D e innovación tecnológica, respectivamente. La Asociación tiene como fin el contribuir a promover la innovación tecnológica y a incrementar la sensibilidad social por la tecnología en España. Tiene un origen puramente privado, aunque sugerido y auspiciado por la propia Corona.

Para cumplir su misión, AETIC se ha marcado los siguientes objetivos estratégicos, que marcan y dictan consecuentemente su futuro:

1. Conocer cuáles son los factores que influyen en la competitividad del sector a nivel internacional. De este modo, se podrán concentrar esfuerzos para impulsar comercialmente las áreas potencialmente más exitosas a nivel internacional.

2. Análisis innovador de los estudios y publicaciones llevados a cabo desde diferentes organizaciones, y relacionados con el sector de las TIC. Así, AETIC contribuirá al mejor conocimiento de las consecuencias que el cambio tecnológico tiene para las empresas y para la sociedad en general, y actuará de facto en la comprensión de la realidad a través de una actitud innovadora. La asociación aspira a que se consolide la innovación tecnológica como valor cultural y como norma de conducta empresarial ya que, tal como manifiestan los entrevistados en el presente estudio, la falta de esta cultura de uso de las TIC es uno de los factores que juegan en contra del buen funcionamiento y el éxito futuro de la economía española.

3. Proporcionar herramientas útiles para el estudio sectorial, a través del acopio de experiencias profesionales externas y el contraste con diferentes enfoques y metodologías de estudio, a la hora de diseñar investigaciones y estudios de mercado relacionados con temática tecnológica e industrial.

El funcionamiento de la Asociación hace que existan diversos grupos y comisiones orientados a gestionar, conocer y promover aspectos concretos relacionados con sus objetivos. Las actividades que contribuyen a conocer mejor los efectos económicos y empresariales de la globalización, o las que asumen la definición y el seguimiento de las actividades y tendencias

12

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

empresariales a nivel mundial, son prácticas habituales en el seno de la asociación.

Precisamente por todos estos aspectos, es de especial interés para AETIC el conocer diferentes aspectos de la competitividad del hipersector español TIC, al objeto de optimizar y rentabilizar los esfuerzos empresariales desarrollados por sus asociados y organismos relacionados.

El Informe de Referencia acerca de la Competitividad del Hipersector español formado por las empresas de Electrónica, Tecnologías de la Información y Telecomunicaciones nace con el objetivo de, por un lado, generar conocimiento acerca de las particularidades que el sector tiene originadas por su propia idiosincrasia, aspectos que tienen una importancia dentro de los parámetros y variables del juego de la competitividad, y por otro lado, formular unas líneas estratégicas de actuación para la Asociación de Empresas de Electrónica, Tecnologías de la Información y Telecomunicaciones (AETIC), de tal modo que pueda continuar su labor como hasta ahora, guardando una coherencia interna y externa en cuanto a sus actuaciones y propuestas de acción.

El estudio presenta aspectos propios a la competitividad, ajustados al entorno del Hipersector de las TIC español. Los diferentes capítulos permiten conocer desde una perspectiva múltiple diferentes ámbitos de interés para el estudio de la competitividad: cuál es el valor y la importancia del sector dentro de la economía española, cuáles son las tendencias actuales existentes en el mercado de las TIC, y cuáles son los retos a los que tiene que hacer frente dicho sector.

Más allá de ofrecer un inventario de datos y tablas estadísticas y de comparabilidad, se ha tenido en consideración la incorporación de información cualitativa acerca de qué es lo que es distinto en este sector, respecto a otros más tradicionales, y en qué medida pueden afectar dichas diferencias a la competitividad del mismo.

El objeto principal comprende la realización de un informe acerca de los siguientes ámbitos de análisis y estudio.

Objetivos

Informe de análisis de la competitividad del Hipersector TIC de España, en relación al contexto internacional

Estudio de los factores clave que en el contexto internacional tienen su influencia sobre el hipersector TIC español: calidad, innovación, competencias en costes, competencias tecnológicas, formación,...

Valoración de la competitividad y el posicionamiento de España a nivel internacional.

Análisis de deslocalizaciones, así como conocimiento de las necesidades y estrategias para la internacionalización.

Entre otros factores, se estudiará:

Posicionamiento del Sector en el contexto internacional . Cuotas de mercado nacional y extranjero.

Caracterización del comercio exterior por sectores de actividad y evolución en los últimos años.

13

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Identificación de los factores clave de competitividad del sector en el contexto internacional: calidad, innovación, cualificación del personal, marketing, servicio, competencia tecnológica, competencia en costes,…

Establecimiento de ayuda para comprender –y no solamente para conocer- acerca de la realidad que acontece al hipersector:

Revisión documental contrastada -y evaluadora-, de los documentos, informes y publicaciones facilitados por la asociación, y relacionados con sus objetivos de conocimiento y comprensión.

Contextualización de visiones a través de la opinión de expertos, mediante la realización de entrevistas en profundidad y sesiones de trabajo para compartir experiencias y conocimientos.

De un modo latente, ya se nos esboza que cada proyecto de investigación y estudio tiene unas metas que cumplir, y que gracias a los frutos del presente informe, las metas de proporcionar conocimiento y ayuda para la toma de decisiones contará con más herramientas para sus fines.

Los objetivos planteados implican potenciar la industria, generando más conocimiento para la industria al objeto de atraer y potenciar las decisiones futuras.

En muchas ocasiones, se mide la competitividad del país mediante indicadores de penetración de la Sociedad de la Información, pero esta identificación entre competitividad e indicadores de penetración y acceso resulta insuficiente. La verdadera competitividad implica la integración entre Sociedad de la Información, Innovación e Investigación, es decir, diversos factores actuando conjuntamente y de un modo sistémico.

Para ello, es importante el cambio de paradigma: la innovación no solamente tiene relación con los productos y los servicios, sino que debe ser aplicada mediante un enfoque multifactorial: innovación es también cambio en los procesos.

La competitividad no consiste en tener empresas tecnificadas, sino en lo que hagan éstas con la tecnología y cómo se relacionan entre ellas y con el mercado. En este sentido, la innovación más importante tiene que ver con el ámbito social: el día que la sociedad en su conjunto entienda y asuma que la innovación es la religión del siglo XXI, se podrá afirmar que un país es competitivo y tiene un futuro sostenible de competitividad internacional.

Por su parte, los expertos consultados en la fase cualitativa presentan las siguientes expectativas en relación al informe:

Expectativas de los profesionales en relación al informe: 1. Mejorar la comunicación con el propio sector, con la Administración, y con el conjunto de la sociedad 2. Plantear a nivel político la necesidad de determinadas actuaciones 3. Generar un debate interno dentro del propio sector TIC 4. Actuar de forma planificada, sin dar saltos en el vacío

14

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

• Se piensa que el informe puede servir como herramienta de comunicación del sector TIC: en primer lugar, con el propio sector, y en segundo lugar, con las autoridades políticas y, por extensión, con el conjunto de la sociedad. De hecho, se espera que el informe pueda servir para concienciar a la sociedad de la importancia de las TIC para la competitividad del país

• De forma paralela, se opina que pueda también servir como argumento de cara a plantear a nivel político la necesidad de llevar a cabo determinados planteamientos o nuevas líneas estratégicas de acción.

• De forma paralela, puede ayudar a mejorar a relación entre el gobierno y la administración, debido a que se pueden establecer lazos de colaboración mútuamente complementarios y enriquecedores.

• El informe debería servir para generar un debate interno dentro del propio sector TIC, iniciar un diálogo que a corto plazo se pueda traducir en una estrategia sectorial concreta.

• Se trata de actuar de forma planificada, a partir del análisis y de la generación de consensos, en lugar de ir dando saltos en el vacío.

15

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

1.3. ESTRUCTURA DEL DOCUMENTO

El presente documento está estructurado en cuatro grandes partes que pretenden dar una visión global y relacionada de los diferentes elementos que juegan un rol importante en la relación entre el sector de industrias TIC y la competitividad de las mismas, tanto a nivel de país como de empresa:

1. Introducción

En este punto se contextualiza el presente estudio, relacionando, a grandes rasgos, el sector TIC con la competitividad, lo que será más adelante el objeto central del informe. Posteriormente, también se exponen los objetivos específicos a los que se quiere llegar, y los factores que se estudiarán a lo largo del informe. Por último, se explica la metodología y el proceso seguido para la elaboración de las diferentes fases por las que se ha pasado, para llegar al resultado final de esta investigación, habiendo intentado cumplir los objetivos marcados.

2. El Hipersector TIC en España

Para introducir este segundo punto se hace una definición de lo que se entiende por Hipersector TIC

A continuación, se expone el cambio necesario que se ha de producir en la economía española para llegar a ser más competitiva, pasando de un modelo basado en actividades que aportan menos valor de futuro a otro más basado en la innovación y el uso de las TIC que si aporten este valor.

Por último, en el punto 2.3, se analiza el peso del sector TIC en las economías, tanto a nivel general como en el ámbito español, en particular. Con esta finalidad, se pasa revista a la influencia del sector en diferentes aspectos:

• El aporte de valor añadido a otros sectores, su peso en la creación y modificación de la cualificación del empleo.

• La importancia de una buena formación en TIC para la economía

• El papel de las TIC en la creación de un contexto atractivo para la atracción de capitales e inversiones.

• Los beneficios aportados por el hipersector TIC en la producción de bienes y servicios.

• El impulso que las TIC dan a un ámbito tan fundamental para el futuro de un país como es la inversión en I+D

3. Competitividad en el sector TIC

En este tercer apartado del informe se analizan propiamente los factores que influyen en la competitividad en el sector estudiado. Igualmente se analiza comparativamente la situación española en el contexto internacional y europeo, y se analizan los aspectos que influyen en la competitividad desde estos ámbitos. Para ello, el apartado se divide en tres subapartados que pasamos a explicar con un poco más de detalle:

16

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

• En primer lugar, se analizan los factores claves que influyen en la competitividad. En este sentido, se estudian factores como:

o Las inversiones y planes en I+D+I

o Las competencias tecnológicas

o Los costes de la mano de obra

o La productividad de la mano de obra

o Las posibles estrategias a seguir en el mercado para ser más competitivo.

o La influencia del medioambiente y su regulación en la competitividad empresarial.

o Las tendencias productivas

o El peso del tejido legislativo y las actuaciones públicas en la competitividad.

• Seguidamente, se analiza el contexto internacional mediante los siguientes pasos:

o En primer lugar se sitúa a España, comparativamente, en el contexto internacional.

o Después, se analiza cómo la tendencia a la deslocalización que se viene produciendo en los últimos años, y el reciente concepto de nearshore pueden influir en la competitividad española del sector TIC

o Finalmente, a partir de toda la información anterior, se analizan estrategias y necesidades para la internacionalización de las empresas españolas, dando algunas líneas a seguir.

• Por último, se analiza más en detalle el estado de la competitividad, y la importancia que se le da a las TIC en ésta y a nivel de la Unión Europea, así como las estrategias seguidas para conseguirla. Para ello:

o Se exponen las estrategias en materia de competitividad de algunos países destacados.

o Se comparan las políticas de los diferentes países y regiones en materia de competitividad.

o Se hace un balance global del estado de la competitvidad en la UE, que actualmente, es el ámbito de referencia de España.

4. Particularidades del sector TIC

En este apartado, se analizan algunas características particulares que distinguen al sector TIC de otros sectores, tanto en España como a nivel general, y especialmente en materia de competitividad. En este sentido, las TIC se destacan por:

• Ser un motor económico

• La necesidad de ampliar su uso al sector servicios

17

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

• La necesidad especial de la innovación y por lo tanto de los centros especializados.

• La necesidad de un tipo de subvenciones y ayudas adaptadas a sus particularidades.

• La importancia de la implicación de las PYMES en la innovación y la competitividad.

• La desigualdad en su implantación. Destacando en España la telefonía móvil.

• La horizontalidad del sector que hace positivo su implantación en toda la cadena de valor de las empresas.

• La importancia del capital humano en la innovación

• La importancia de la formación multidisciplinar de los profesionales de las TIC

• Su importancia en la brecha digital que separa a aquellas empresas que participan de la economía digital de las que no lo hacen.

• Su peso en la atracción de inversiones internacionales

• La importancia del uso de las TIC en la Administración Pública

• La importancia de los centros especializados en investigación aplicada.

• La importancia de las TIC en la configuración del futuro de las sociedades.

Por ello, los diferentes puntos del apartado 4 analizan en profundidad cada uno de estos factores.

5. Conclusiones

En este punto, a partir de toda la información recogida anteriormente, se hace un compendio de las principales dificultades a nivel macroeconómico, mesoeconómico y microeconómico para el desarrollo de la competitividad en general, y en España en particular. Igualmente, se revisan los factores estructurales, macroeconómicos y regulatorios que influyen en la competitividad.

Por último, se presenta un resumen de las actuaciones presentes y las actuaciones futuras que sirven/servirán para la mejora de la competitividad tanto en el sector TIC como en otros sectores, para lo que será clave el uso de éstas.

6. Resumen ejecutivo del estudio

El último punto consiste en resumen ejecutivo del estudio en el que se presentan las principales ideas y conclusiones, y se dan algunas orientaciones para la acción en el ámbito estudiado.

18

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

1.4. METODOLOGIA DE ESTUDIO

1.4.1. INTRODUCCIÓN

El proyecto de “Informe sobre la Competitividad” surge como consecuencia no sólo del acuerdo de colaboración entre el MICyT y AETIC, sino también de la necesidad de poner en marcha un “Observatorio Industrial de las TIC” en España. Con el ánimo de ser foro permanente y punto de encuentro de la industria –electrónica, telecomunicación, informática y contenidos–, será una herramienta básica para el propio sector e importante complemento para otros Observatorios como el que estudia el desarrollo de la Sociedad de la Información. Aquel puede verse desde la perspectiva de la oferta, mientras que éste contempla aspectos de la demanda.

Fruto de este acuerdo es el inicio de varios estudios, uno de los cuales es el presente informe de “Competitividad”. Desde un principio, el estudio se enfocó hacia aspectos cualitativos de cómo era el “estado de opinión”. De antemano se conocía la enorme variedad de índices, indicadores y barómetros que definen y miden el nivel de competitividad, así como su evolución. No se pretendió alcanzar aspectos cuantitativos, ni establecer un modelo de pertinencias con indicadores que forjaran la comprensión del contenido del concepto.

El gráfico siguiente nos ilustra lo comentado:

La problemática asociada a lo que supone realizar un análisis de competitividad es tan compleja como nos podamos imaginar. La variedad de puntos de vista, el acopio de información que enriquezca el discurso, y la búsqueda constante y latente de “valor” para aquel que lea el informe, hace que el trabajo pueda convertirse en una tarea inabordable.

No obstante, el punto de vista abordado supone la generación de una síntesis de los conocimientos explícitos –sito en fuentes secundarias de información- e implícitos –tácitos residentes en las personas- sobre el tema en cuestión.

19

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Así pues, la metodología de estudio requiere un importante ejercicio de síntesis analítica de literatura y enfoques diversos. El análisis de fuentes secundarias se complementa con entrevistas personales en profundidad con informadores clave de primer nivel –obtenida mediante la entrevista a un elevado grupo de profesionales de reconocido prestigio en el sector-, que permite profundizar en el objeto de estudio. Asimismo, este trabajo cualitativo permite enriquecer y comprender mejor la literatura analizada.

El análisis bibliográfico analiza la competitividad desde diversos enfoques para ir acotando desde lo más general a lo más particular, desde el entorno al hipersector, estableciendo los nexos de relación que hacen comprensible el sistema de conjunto.

Como punto de partida, y sin ánimo de cerrar ámbitos de uso para el informe, señalamos a continuación un esquema de conocimiento que ilustra diferentes actividades, agentes y actuaciones que podrían ser considerados como variables para la redacción del presente informe de competitividad.

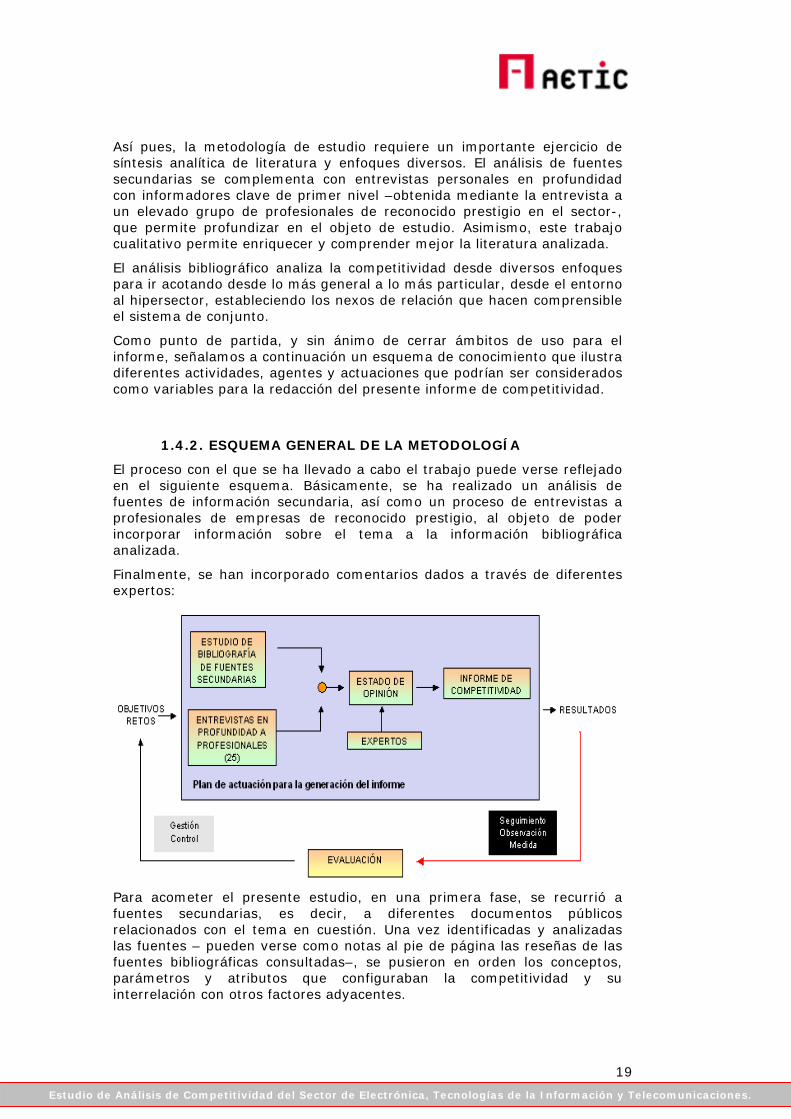

1.4.2. ESQUEMA GENERAL DE LA METODOLOGÍA

El proceso con el que se ha llevado a cabo el trabajo puede verse reflejado en el siguiente esquema. Básicamente, se ha realizado un análisis de fuentes de información secundaria, así como un proceso de entrevistas a profesionales de empresas de reconocido prestigio, al objeto de poder incorporar información sobre el tema a la información bibliográfica analizada.

Finalmente, se han incorporado comentarios dados a través de diferentes expertos:

Para acometer el presente estudio, en una primera fase, se recurrió a fuentes secundarias, es decir, a diferentes documentos públicos relacionados con el tema en cuestión. Una vez identificadas y analizadas las fuentes – pueden verse como notas al pie de página las reseñas de las fuentes bibliográficas consultadas–, se pusieron en orden los conceptos, parámetros y atributos que configuraban la competitividad y su interrelación con otros factores adyacentes.

20

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Todo este conocimiento se analizó bajo tres aspectos:

Macroeconómico, para contemplar factores de región, autonomía, país, continente (UE vs Europa) y resto del mundo.

Mezzoeconómico, para examinar aquellos semblantes que modulaban al propio sector de las TIC.

Finalmente, la visión microeconómica que pretende hacerse una idea de la taxonomía empresarial, y comprender los distintos tipos de principios, métodos y soluciones que existen dentro de la empresa y la motivan.

Estructurado todo el conocimiento proveniente de las fuentes secundarias, se concretó en un flujograma de factores para ser puestos en consideración con personas de reconocido prestigio en el sector y fuera de él. El formato fue de entrevistas abiertas para recoger opinión (ideas, impresiones y experiencias)

En esta segunda fase, y por la propia personalidad de los entrevistados, se construyó un flujograma para intentar cubrir todos aquellos factores que daban cobertura al concepto de competitividad, pero sin imponer el contenido. Todo lo que se pretendía contrastar puede verse en la figura siguiente. El objetivo era averiguar la opinión que tenían empresarios, empleados públicos y directivos de otros sectores -sobre carencias y virtudes, barreras y facilitadores- a través de su experiencia personal.

Las conclusiones finales, en una tercera fase, se llevaron a un panel de expertos que validaron las guías y conclusiones de presente estudio. El resultado final es una serie de hechos estructurales sobre la competitividad para la empresa, el sector y las AA.PP., que denominamos “informe ejecutivo”

1.4.3. ANÁLISIS CUALITATIVO DE LAS ENTREVISTAS

Durante el trabajo de campo cualitativo, se han realizado veinticinco entrevistas en profundidad a profesionales de empresas relacionadas con el hipersector de las TIC

Para el análisis cualitativo, se ha realizado un proceso de trascripción de las entrevistas previamente grabadas, así como una posterior categorización temática de los diferentes comentarios y puntos de vista expuestos por las personas entrevistadas.

Esta tipología se ha complementado con una clasificación en función de la naturaleza de las empresas, y de los parámetros clásicos de un análisis DAFO (Debilidades, Amenazas, Fortalezas y Oportunidades)

A través de esta tipificación, se han podido establecer diferentes análisis conceptuales de sus comentarios.

También se han podido llevar a cabo cruces multiámbitos, de tal modo que se han puesto a la luz diferentes opiniones que estaban relacionados con diversas temáticas.

La clasificación temática tiene los siguientes conceptos:

Temática Definición Competitividad Capacidad de los diferentes agentes socioeconómicos

21

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Temática Definición para disputarse entre sí la captación de los mercados.

Hipersector TIC Conjunto de empresas que se enmarcan dentro del área económica y productiva relacionada con la electrónica, las tecnologías de la información y las telecomunicaciones.

Política Perteneciente a la actividad política. Relacionado con actividades que están dentro del ámbito de los asuntos públicos.

Innovación Creación, modificación o introducción de novedades en un producto, servicio, proceso, estilo de negocio,…, y su introducción en los mercados.

Cultura social Conjunto de modos de vida, manifestaciones, conocimientos y grado de desarrollo de una sociedad.

Legalidad Relacionado, prescrito o conforme con la ley o el derecho. Relativo al ordenamiento jurídico vigente.

Deslocalización Proceso por el que algunas empresas, generalmente multinacionales, trasladan sus centros de trabajo desde países desarrollados a otros países en vías de desarrollo.

Internacionalización

Grado de apertura internacional de las actividades de una empresa que está radicada en un país. Acción y efecto de operar en mercados internacionales, mediante el contacto con otras empresas, instalación de nuevas sedes, realización de adquisiciones y fusiones,…

Otros sectores Conjunto de empresas que se enmarcan fuera del área económica y productiva relacionada con la electrónica, las tecnologías de la información y las telecomunicaciones.

Medioambiente

Entorno o suma total de todo aquello que rodea a los seres vivos, y sobre lo que afecta especialmente las circunstancias de vida de las personas o la sociedad en su conjunto.

Educativos

Relativo a las enseñanzas que se inculcan al conjunto de individuos de una sociedad, de tal modo que se desarrollan o perfeccionan las facultades intelectuales y morales propias de ella.

Universidad

Institución de enseñanza superior que comprende diversas facultades, y que confiere los grados académicos correspondientes. Según las épocas y países puede comprender colegios, institutos, departamentos, centros de investigación, escuelas profesionales, etc.

Globalización

Tendencia de los mercados y de las empresas a extenderse, alcanzando una dimensión mundial que sobrepasa las fronteras nacionales, y entendida bajo un punto de vista de capacidad de introducción de los productos o servicios en los mercados de los diferentes países del mundo.

Liberalización Acción y efecto de poner en manos de la iniciativa privada diferentes actividades que suelen estar inmersas dentro del ámbito de control público.

Expectativas informe

Comentarios relacionados con las posibilidades de uso del informe de competitividad, en el sentido de que sirva como instrumento para realizar o conseguir algo.

Futuro Relativo a hechos que están por venir, y que pueden tener unas implicaciones sobre la competitividad del Hipersector TIC

22

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Temática Definición

Agentes Personas, entidades u organismos que tienen la capacidad productir efectos sobre el ámbito estudiado.

Acercamiento a clientes

Acción y efecto de poner menos distancia entre las capacidades y las actividades de una empresa, y las demandas de su mercado.

AETIC Asociación de empresas de Electrónica, Tecnologías de la Informaicón y Telecomunicaciones de España.

Externalización / Subcontratación

Proceso económico por el que una empresa determinada mueve o destina los recursos orientados a cumplir ciertas tareas, a una empresa externa, por medio de un contrato. Estas labores no suelen constituir el know-how de la empresa, y se suele dar mediante la subcontratación a empresas especializadas.

La relación –el número- de fragmentos de conversación que tienen que ver tanto con las temáticas identificadas con la competitividad, como con las variables consideradas por un DAFO (Debilidades, Amenazas, Fortalezas, Oportunidades) puede ser contemplada en la siguiente tabla:

Oportunidades Debilidades Amenazas Fortalezas Suma Competitividad 18 20 12 14 64 Hipersector TIC 14 17 8 18 57

Innovación 19 16 8 14 57 Políticos 20 16 13 6 55 Legalidad 13 17 12 11 53

Cultura social 13 16 11 5 45 Deslocalización 14 17 10 2 43 Otros sectores 15 8 5 10 38

Internacionalización 15 8 6 5 34 Universidad 11 11 2 4 28

Medioambiente 8 10 5 2 25 Educativos 6 12 3 3 24

Expectativas informe 15 2 3 0 20 Globalización 6 7 5 2 20

Agentes 7 3 2 3 15 Futuro 6 5 3 0 14

Liberalización 2 6 2 4 14 Acercamiento a clientes 5 4 1 2 12

AETIC 7 2 1 1 11 Externalización 0 0 3 0 3

Suma 214 197 115 106

Como se observa, la mayoría de las afirmaciones tienen que ver con diferentes temáticas relacionadas principalmente con Oportunidades y Debilidades, aspectos ambos relacionados con los tiempos de cambio de modelo económico –paso de sociedad industrial a sociedad del conocimiento- que estamos viviendo.

Dentro de Oportunidades, los factores más comentados–Competitividad, Hipersector TIC, Innovación- suelen ser factores propios del sector. Resulta interesante detectar que prácticamente no se señalan puntos fuertes para

23

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

casi ninguna de las temáticas, por lo que se percibe que el sector no se considera especialmente fortalecido para afrontar el futuro.

Por último, es interesante resaltar el número de fragmentos en los que aparecen comentados las diferentes temáticas relacionadas con la competitividad, en relación a un DAFO:

Debilidades Oportunidades Amenazas Fortalezas Suma

Debilidades 179 12 4 4 199

Oportunidades 12 178 7 2 199

Amenazas 4 7 88 0 99

Fortalezas 4 2 0 75 81

Suma 199 199 99 81

Como se observa, las variables “Dificultades” y “Oportunidades” son las que generan mayor número de comentarios en relación a la competitividad. Además, las fortalezas no aparecen claramente defendidas a lo largo de las entrevistas, lo que nos genera la idea de falta de confianza interna del sector, hecho que queda confirmado al establecer el cruce entre Oportunidades y Fortalezas, donde solamente aparecen dos comentarios al respecto a lo largo de las entrevistas, vislumbrando el hecho de que los profesionales detectan oportunidades, pero no se ven lo suficientemente fuertes como para poder aprovecharlas.

24

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

2. EL HIPERSECTOR TIC EN ESPAÑA

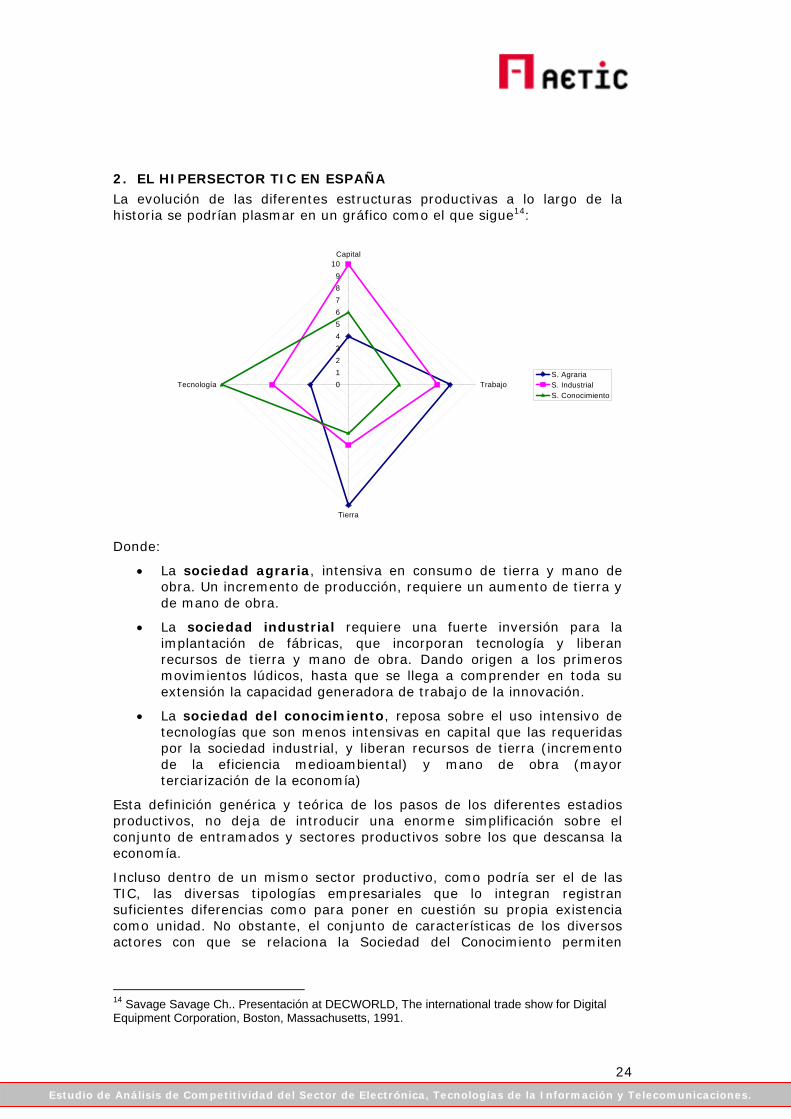

La evolución de las diferentes estructuras productivas a lo largo de la historia se podrían plasmar en un gráfico como el que sigue14:

Donde:

• La sociedad agraria, intensiva en consumo de tierra y mano de obra. Un incremento de producción, requiere un aumento de tierra y de mano de obra.

• La sociedad industrial requiere una fuerte inversión para la implantación de fábricas, que incorporan tecnología y liberan recursos de tierra y mano de obra. Dando origen a los primeros movimientos lúdicos, hasta que se llega a comprender en toda su extensión la capacidad generadora de trabajo de la innovación.

• La sociedad del conocimiento, reposa sobre el uso intensivo de tecnologías que son menos intensivas en capital que las requeridas por la sociedad industrial, y liberan recursos de tierra (incremento de la eficiencia medioambiental) y mano de obra (mayor terciarización de la economía)

Esta definición genérica y teórica de los pasos de los diferentes estadios productivos, no deja de introducir una enorme simplificación sobre el conjunto de entramados y sectores productivos sobre los que descansa la economía.

Incluso dentro de un mismo sector productivo, como podría ser el de las TIC, las diversas tipologías empresariales que lo integran registran suficientes diferencias como para poner en cuestión su propia existencia como unidad. No obstante, el conjunto de características de los diversos actores con que se relaciona la Sociedad del Conocimiento permiten

14 Savage Savage Ch.. Presentación at DECWORLD, The international trade show for Digital Equipment Corporation, Boston, Massachusetts, 1991.

0123456789

10Capital

Trabajo

Tierra

TecnologíaS. AgrariaS. IndustrialS. Conocimiento

25

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

establecer unos parámetros de relación sistémica común entre las diferentes empresas que lo conforman.

Es por ello que resulta clave el identificar y definir claramente qué es el Hipersector TIC, más todavía considerando el hecho de que, como se ha podido comprobar anteriormente mediante los comentarios realizados del capítulo anterior al respecto de las entrevistas llevadas a cabo para la realización del informe, la situación actual del sector es la de un cambio de modelo que, según el gráfico anterior, se corresponde al hecho de pasar de una sociedad industrial a una sociedad del conocimiento.

2.1. CONSOLIDACIÓN Y REESTRUCTURACIÓN

Actualmente, el concepto de economía basada en el conocimiento15 es quizás uno de los más analizados en los últimos años, debido a su relevancia económica. Pasar de un modelo de suma cero –cuando unos ganan, otros pierden-, a otro modelo en el que los bienes –los conocimientos- no se agotan o destruyen tras su utilización, sino que crecen con su uso, está generando multitud de estudios y de investigaciones.

Históricamente, en los años setenta se desarrollaron modelos industriales convergentes, y en los ochenta se pasó a modelos divergentes, en los que los países hacían cosas diferentes entre sí. Pero hoy en día, motivado por la necesidad de contacto con la investigación académica, así como por la complejidad de gestión de información y conocimientos relacionados con la I+D, las industrias tienden a concentrarse geográficamente en las regiones metropolitanas, puesto que los conocimientos tácitos –actores principales en este tipo de actividades- son difícilmente transferibles sin el contacto humano. Por ello, hoy en día se considera que la ventaja competitiva depende necesariamente del capital intelectual, puesto que es un valor que no puede ser copiado fácilmente16

Así, la economía tiende a un proceso de terciarización –un 70 % del empleo total europeo se concentró en el sector servicios, durante el periodo 1995 y 2003-, que provoca cambios en las actividades productivas: por un lado, se estandarizan tareas relacionadas con un uso y aprovechamiento del conocimiento de un modo intermedio, y por otro lado, se establecen diferencias para las labores con una mayor y una menor intensidad en conocimiento.

Globalmente, diferentes países que en los años ochenta partían de una situación parecida a España –como Irlanda-, gracias a una inversión decidida en tecnologías –y a un uso del idioma inglés en los negocios, también-, han alcanzado un desarrollo importante. Mientras tanto, España ha seguido una evolución que actualmente le enfrenta a los países con un mayor nivel de desarrollo, al mismo tiempo que a otros países tradicionalmente subdesarrollados, que hoy en día han venido a llamarse países emergentes, y que apuestan fuertemente por valores

15 Los servicios intensivos en conocimiento, especialización y crecimiento en Europa. Competitividad e internacionalización de los servicios en los países europeos. Julio-Agosto 2005. nº 824 16 Castells, M (1994) “Flujos, redes e identidades: una teoría de la sociedad informacional” Nuevas perspectivas críticas en educación. Barcelona, Piados.

La economía europea tiende aun proceso de terciarización. Y el conocimiento y la información cada vez juegan un papel más importante

26

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

propios de la sociedad del conocimiento: formación, telecomunicaciones, capital humano, etc.

Tal como se detecta en la fase cualitativa del estudio, si se aporta valor añadido, un país puede seguir funcionando y produciendo bienes o servicios pese al fenómeno de la deslocalización y la competencia con los países emergentes.

En el contexto competitivo España se encuentra en una situación intermedia que empieza a ser históricamente recurrente: a medio camino entre los países líderes en generación de conocimiento e innovación, y los países que ascienden con fuerza gracias a su compromiso decidido con la competitividad. De sus actuaciones en el presente más inmediato dependerá en qué grupo se sitúa.

España se enfrenta a la clásica disyuntiva teórico filosófica planteada por Samuelson17 de producir “cañones o mantequilla”. Dentro de su frontera de producción, España deberá encontrar la fórmula de equilibro que minimice el coste de oportunidad para su utilidad como economía en el ámbito internacional.

Todos estos factores tienen una influencia sobre el sector de las TIC, en el sentido siguiente:

• El paso a la sociedad del conocimiento provoca que el conocimiento se convierta en un activo relevante y clave para la empresa, siendo intangible pero real en cuanto a su impacto en la cuenta de resultados.

• Las empresas que nacieron realizando un tipo de actividades concretas, han debido de ampliar la variedad y tipología de sus productos y servicios, al objeto de sobrevivir en los mercados. Sobre todo, han debido de evolucionar hacia empresas de fabricación unida a servicios, o íntegramente de servicios.

• Las empresas están cambiando sus esquemas de gestión y funcionamiento, planteándose la búsqueda de socios y mercados a niveles tanto nacionales como internacionales.

Es por ello que la propia definición del hipersector TIC sea dinámica, y que tenga que ser considerada por el presente informe.

2.2. DEFINICIÓN

Como se ha podido observar, el hipersector TIC comprende a un conjunto de realidades sectoriales diversas: servicios, productos industriales, etc. Éstas comparten la característica de interrelacionarse en el sistema de Tecnologías de la Información y el Conocimiento, tanto a través de ellas como de otras empresas.

Paralelamente a la realización de este estudio, se ha llevado a cabo una propuesta de clasificación de actividades del CNAE, para aquellos códigos que tienen relación directa con el sector. Dicha clasificación es la que debe ser considerada para la definición del sector, puesto que es actual y ha sido validada por expertos del propio sector miembros de AETIC

17 Consulta web online: [http://es.wikipedia.org/wiki/Paul_Samuelson] Fecha: 14-03-2006

El Hipersector TIC comprende diversas realidades sectoriales bastante diferentes pero que comparten el hecho de interrelacionarse en el sistema de Tecnologías de la Información y el Conocimiento, tanto a través de ellas como de otras empresas

Un país que aporte algún valor añadido puede seguir produciendo bienes o servicios, pese a la creciente competencia y deslocalización

27

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Hablando del hipersector TIC, como se está realizando en el presente capítulo, y tras haber realizado una breve reseña a los cambios que está sufriendo –debido a la evolución del paradigma productivo económico en el que está inmerso-, así como a la nueva y necesaria definición del mismo, es obligatorio hablar de la importancia económica de dicho sector.

2.3. IMPORTANCIA ECONÓMICA

Las TIC tienen un papel importante en la economía mundial18. Las empresas de software, tecnologías de la información y servicios de telecomunicaciones mejoraron sus ingresos en más de un 5% anual entre 2000 y 2003. A nivel internacional, EEUU representa el 40% de las actividades de la OCDE, y la Unión Europea y Japón un cuarto cada uno. Asia -Taipei chino, China y Singapur- ganó posiciones.

El sector de las TIC captó–a nivel mundial- más de la mitad del capital-riesgo durante el año 2003. Además, recibe un cuarto de los fondos industriales destinados a I+D y es autor de un quinto de las patentes mundiales.

La deslocalización de la producción de bienes y servicios TIC está haciendo que Asia está capitalizando la mayoría de las inversiones y actuaciones en materia TIC, tanto a nivel de China como a través de la India. Esto son realidades también afirmadas por los profesionales consultados.

Uno de los aspectos más importantes de las TIC tiene que ver con el hecho de que ayudan a que un país encuentre, dinamice y fortalezca su ventaja diferencial innata –histórica, cultural,...-, debido a que las economías avanzan gracias al aporte que realizan las TIC a los diferentes sectores que la conforman. Por ello, tiene que ser considerado un sector estratégico, y esto tanto a nivel europeo como nacional o autonómico –según las opiniones de los profesionales consultados.

En el ámbito estatal, los profesionales del sector TIC ponen de manifiesto un cierto descontento general con el trato que recibe el sector desde las Administraciones Públicas, sin importar el color político de éstas. Se considera que no se corresponde la importancia política que se le da al sector, con la que realmente tiene en la economía, siendo instrumento y agente facilitador para el desarrollo y la competitividad de todo el país en su conjunto.

En este sentido, también es de destacar que la importancia del sector no se va a ver especialmente reforzada a nivel europeo, ya que las nuevas presidencias europeas, a través de Austria y Finlandia, van a potenciar ciertos sectores tecnológicamente avanzados -ITER, automóvil, bioingeniería, aeroespacial,...-, dando por sentado que las TIC son necesarias y que están presentes en todos los sectores. Estas actuaciones conllevan el hecho de que no sea especialmente relevante el propio sector a nivel nominal –aunque sí latentemente-, cosa que puede hacer que el sector TIC en España no se pueda reforzar convenientemente, a menos que se asocie con empresas de estos sectores avanzados.

18 Information and Communications Technologies. OECD Information Technology Outlook : 2004 Edition

El hipersector de las TIC ha de ser considerado estratégico. Ello es debido a que es un sector que incide positivamente en el resto de la economía del país ,y por tanto, en su competitividad internacional.

28

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

Hay que dejar claro, por ello, que el sector19 genera actividades por un valor superior al 6% del PIB, aglutina al 40% del esfuerzo privado nacional en I+D, y cuyos productos, soluciones y servicios son instrumentos necesarios para el mayor crecimiento productividad e innovación de la economía española.

En este sentido, se puede ver en la siguiente tabla la distribución de contribuciones de diferentes subsectores TIC al PIB para diferentes países de referencia. Se observa que su peso crece a lo largo de los años en España, pero que está por debajo del obtenido por otros países20:

A través de los apartados siguientes, se van a indicar diferentes aspectos relacionados con la importancia del sector dentro del contexto socioeconómico.

19 Análisis y Propuestas Plan de Convergencia Avanza. Conclusiones y Resumen Ejecutivo. AETIC. Acuerdo Comité Ejecutivo, 17 noviembre 2005 20 OECD, Productivity Database, September 2005

29

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

2.3.1. VALOR AÑADIDO

Con datos del periodo 1995-200321 se aprecia una relación entre el crecimiento del PIB y el desarrollo de empresas de servicios vinculados a las nuevas tecnologías. De hecho, varios países de fuerte crecimiento –España, Grecia o Irlanda- están entre las que más han incrementado el empleo en este sector, en el capítulo de servicios. Por otro lado, otras regiones –en Alemania, Francia, Austria y Bélgica- demuestran un bajo crecimiento económico junto a una bajado del empleo en actividades relacionadas con las nuevas tecnologías.

Diversos estudios22 hacen mención al hecho de que la productividad en los Estados Unidos, en la segunda mitad de los noventa, se incrementó notablemente comparada con los últimos treinta años. Nardhaus, en el año 2001, da la cifra de un incremento en la de productividad laboral de 1,2 asociado al desarrollo de las TIC, donde el 0,55% se habría producido en otros sectores ajenos a las TIC.

El informe de la OCDE acerca de ciencia, tecnología e industria23 del año 2005 aporta cifras relevantes:

- En el 2001, el sector TIC representaba el 10% del valor añadido industrial en la zona de la OCDE (16% en Finlandia y el 13% en Irlanda)

- En el 2002, el sector TIC invierte mucho en I+D: acaparó más del 25 % del gasto privado total en I+D en la mayoría de países de la OCDE

- Entre 1999 y 2003, los bienes de alta tecnología fueron los más supeditados a la competencia comercial internacional, ya que registraron los mayores índices de exportación (exportaciones/producción) y de penetración de las importaciones (importaciones/demanda interna)

- Entre 1995-2001, aumentó la proporción de las empresas asociadas extranjeras en el valor añadido de la producción, en particular en Irlanda, Suecia y Noruega.

- En 1993-2003, la Unión Europa tuvo déficit comercial en materia de tecnología, principalmente en Alemania, Italia, España e Irlanda.

- La inversión en las TIC representó de 0,35 % a 0,9 % de crecimiento en el PIB entre 1995 y 2003. Australia, Suecia y EEUU fueron los países que más impulso recibieron del capital TIC

- Los servicios de mercado basados en el conocimiento sigue aumentando y representa actualmente más del 20% del valor añadido de la OCDE

En la relación de cifras presentadas por el CATSI24, se observa el valor añadido de las TIC en el conjunto del sector empresarial de diferentes

21 Los servicios intensivos en conocimiento, especialización y crecimiento en Europa. Competitividad e internacionalización de los servicios en los países europeos. Julio-Agosto 2005. nº 824 22 Crecimiento e innovación en Chile. Conferencias-reuniones de la Corporación Expansiva. Eduardo Bitran 23 OECD Science, Technology and Industry: Scoreboard 2005

Se aprecia una relación entre el crecimiento del PIB de un país y su desarrollo de empresas de servicios vinculados a las nuevas tecnologías

30

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

países, donde se aprecia que el valor añadido ha subido en los últimos años para todos los países, incluido España:

24 Plan de Convergencia. Ponencia del CATSI. Informe final

31

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.

El gráfico siguiente nos muestra el valor añadido de las TIC en función de la industria manufacturera y del sector servicios. Aproximadamente, un 10% -de media- del valor añadido del sector empresarial depende directamente del sector TIC:

Pasando a hablar ya a nivel nacional, el estudio PAFET25 llevado a cabo por AETIC afirma que el sector TIC tiene una importancia vital en los sociedades de hoy en día: se afirma que en los países de la OECD el 50% de sus beneficios tienen una relación directa con las TIC

Esta información se puede complementar con la aportada por el grupo GAPTEL26:

1. La inversión TIC supone una contribución positiva al crecimiento de la productividad y la renta.

2. El sector TIC es una fuente del crecimiento de la Productividad Total de los Factores27 de cualquier país que sobrepasa a la contribución de cualquier otro sector.

25 Perfiles Profesionales TIC para la implantación de servicios y contenidos digitales. PAFET 4 26 Productividad, crecimiento económico y TIC. Grupo de Análisis y Prospectiva del Sector de las Telecomunicaciones (GAPTEL) Marzo 2004 27 La productividad es la razón entre la cantidad producida de cualquier bien y los factores de producción que se utilizan para producirlo. La Productividad Total de los Factores (PTF) se

32

Estudio de Análisis de Competitividad del Sector de Electrónica, Tecnologías de la Información y Telecomunicaciones.