ESTUDIO DE CARACTERIZACIÓN REGIONAL DE LA PEQUEÑA …

122

ESTUDIO DE CARACTERIZACIÓN REGIONAL DE LA PEQUEÑA MINERÍA PROGRAMA DE CAPACITACIÓN Y TRANSFERENCIA TECNOLÓGICA PARA LA PEQUEÑA MINERÍA ARTESANAL(PAMMA) INFORME FINAL MINISTERIO DE MINERÍA

Transcript of ESTUDIO DE CARACTERIZACIÓN REGIONAL DE LA PEQUEÑA …

E S T U D I O D E C A R A C T E R I Z A C I Ó N R E G I O N A L

D E L A P E Q U E Ñ A M I N E R Í A

P R O G R A M A D E C A P A C I T A C I Ó N Y T R A N S F E R E N C I A

T E C N O L Ó G I C A P A R A L A P E Q U E Ñ A M I N E R Í A

A R T E S A N A L ( P A M M A )

I N F O R M E F I N A L

MINISTERIO DE MINERÍA

Informe Final de Resultados 2

INDICE

PRESENTACIÓN .....................................................................................................................17

I. OBJETIVOS GENERAL Y ESPECÍFICOS ............................................................................18

1.1 OBJETIVO GENERAL .............................................................................................................18 1.2 OBJETIVOS ESPECÍFICOS ......................................................................................................18

II. METODOLOGÍA ...................................................................................................................19

2.1 DEFINICIONES GENERALES....................................................................................................19 2.2 MARCO MUESTRAL Y MUESTRA ..............................................................................................20 2.3 GESTIÓN DE LA INFORMACIÓN DISPONIBLE Y MECANISMOS DE VERIFICACIÓN ...........................22 2.4 MUESTRA LOGRADA ..............................................................................................................24 2.5 ALCANCE .............................................................................................................................25

III. RESULTADOS ....................................................................................................................26

A. CONCEPTO DE PEQUEÑA MINERÍA Y MINERÍA ARTESANAL: UN LÍMITE DIFUSO .............................26 B. CARACTERIZACIÓN DE FAENAS DE LA PEQUEÑA MINERÍA Y MINERÍA ARTESANAL .....................27 C. CARACTERIZACIÓN ECONÓMICA Y SOCIAL DE PRODUCTORES DE LA PEQUEÑA MINERÍA Y

MINERÍA ARTESANAL ..................................................................................................................63 D. ANÁLISIS COMPARADO DE VARIABLES SOCIALES, LABORALES Y ECONÓMICAS DE PRODUCTORES

DE LA PEQUEÑA MINERÍA Y MINERÍA ARTESANAL ASOCIADOS Y NO ASOCIADOS AL PAMMA .........79 E. CARACTERIZACIÓN SOCIAL Y ECONÓMICA DE LOS TRABAJADORES .......................94

IV. CONCLUSIONES: CONSIDERACIONES FINALES Y LÍNEAS FUTURAS DE EXPLORACIÓN ...................................................................................................................... 112

V. SUGERENCIAS ................................................................................................................. 121

Informe Final de Resultados 3

Resumen Ejecutivo

Los resultados del estudio de Caracterización de la pequeña minería contenidos en este documento

entregan una aproximación a la situación actual en se desenvuelve esta industria. El documento

condensa información acerca de las faenas, los productores y trabajadores que participan del amplio

espectro de actividades de la pequeña minería y minería artesanal.

Objetivo General: Describir y caracterizar la situación socioeconómica actual de los mineros

artesanales del país; describir sus actuales condiciones laborales y sociales; diagnosticar su desarrollo

productivo, social, legal y económico que permita elaborar un perfil socioeconómico de ellos en el país.

Método: A partir de un N= 1211 faenas de la pequeña minería, se calculó un tamaño de la muestra de n

= 292 casos, estimada a partir de la fórmula descrita considerando un error de 5%. y 95% nivel de

confianza.

La propuesta contempló un rango teórico de sujetos encuestados de 1.168 trabajadores como máximo y

292 productores (dueños o arrendatarios) de la pequeña minería.

TABLA: MUESTRA INICIAL Y MUESTRA LOGRADA

Región Comuna Comuna/Zona

Lograda

N productores

estimado

N Productores

efectivamente

logrados

% de

logro

N trabajadores

logrados

I Rancagua Rancagua 11 14 127 10

V Cabildo Cabildo 18 19 105 30

V Petorca Petorca 10 4 40 8

II Taltal Taltal 17 12 70.6 40

II Tocopilla Tocopilla 8 7 87,5 18

III Freirina Freirina 15 24 160 4

III Diego de

Almagro

Diego de Almagro,

Inca de Oro

28 19 67,9 6

III Chañaral Chañaral, El Salado 32 23 71,9 4

III Copiapó Copiapó 38 28 73,7 16

III

Tierra Amarilla Tierra Amarilla

Vallenar, Domeyko,

Incahuasi, Cachiyuyo

20 43 215 11

IV La Higuera La Higuera 13 10 77 6

IV Ovalle Ovalle 19 20 105,3 12

IV Andacollo Andacollo 19 26 137 19

IV Illapel Illapel 22 22 100 56

IV Combarbalá Combarbalá 15 13 86,7 2

IV Punitaqui Punitaqui 8 13 162,5 17

TOTAL 293 297 101 259

Informe Final de Resultados 4

Finalmente se obtuvieron registros para:

- 293 faenas muchas de las cuales no eran parte del listado original entregado por la contraparte

de 1211 casos.

- 297 productores asociados a las faenas en calidad de propietarios o arrendatarios

- 259 trabajadores relacionados bajo alguna modalidad contractual informal o formal con las

faenas estudiadas. Particularmente en este caso cabe señalar que la muestra es exploratoria.

Resultados: Los resultados obtenidos permitieron caracterizar a diversos grupos que configuran el

sector de la pequeña minería y minería artesanal, así se obtuvo una caracterización de las faenas

encuestadas, los productores que son usuarios del PAMMA y los que no, y de los trabajadores.

Con relación a las faenas mineras

En la pequeña minería y minería artesanal, es posible encontrar una heterogeneidad de formas de

organización, y de capacidades y niveles de producción. Aun así, es posible observar que la forma de

organización y unidad productiva predominante de la actividad es la del productor individual que actúa

como persona natural. El 82% de quienes explotan las faenas son una persona natural, versus un 13,8%

que son empresas –incluidas EIRL-, y menos del 2% corresponden a alguna forma de asociación de

hecho o formal.

Propiedad de la faena, según macrozona (En%. Base: todos los entrevistados)

El quehacer del pequeño productor muestra ciertos rasgos de especialización autónoma u oficio que se

desarrolla con independencia de la propiedad de una mina, pues al menos un 42% desarrolla la

actividad en un lugar arrendado. Por otra parte, registros de terreno y el análisis de las bases de datos

publica de instalaciones mineras de Sernageomin permiten observar que para un mismo RUT de

propietario pueden existir varias concesiones mineras asociadas. Esto podría dar cuenta de una

actividad que se desarrolla en forma deslocalizada o que se mueve regionalmente de una faena a otra de

acuerdo a la combinación de precios, reservas y autorizaciones. De ser así, los programas públicos

debieran evaluar la conveniencia de diversificar sus prestaciones según si se dirigen al binomio

Informe Final de Resultados 5

productor-faena, solo al productor o solo a la faena; y también en relación a sus sistemas de control e

información sobre destinatarios.

Esta figura individual del productor no debe ser entendida como el actuar de sujetos solitarios. Más bien,

son articuladores y administradores de: recursos, equipos y vehículos propios, personas que puedan

colaborar y trabajar, servicios de flete, acceso a lugares de explotación y oportunidades de

compradores; para hacer posible la producción y su comercialización. En este sentido, un 66% de los

productores participan en alguna forma asociativa, y por cada faena activa hay un promedio de 4,6

trabajadores.

El presente estudio permite observar una tasa superior de mecanización de la actividad en el sector

económico. Más del 67% de los procesos de perforación, tronadura, extracción y acarreo se realizan

predominantemente con la asistencia de equipos y maquinaria. El trabajo impulsado manualmente –una

de las características tradicionalmente asociada a la minería artesanal en el sector- pareciera

paulatinamente disminuir. Cuando se les pregunta por la cualidad y origen de esos equipos, entre un

19% y un 20% responden que son equipos de propiedad privada adquiridos con aporte del Estado, dando

cuenta de un impacto de los programas de gobierno hacia el sector.

La figura que describe mejor este segmento de actividad económica es la del micro empresario, que se

mueve en distintos grados de formalización de su actividad y, por lo tanto, de consolidación empresarial.

Si tomamos como criterio de consolidación empresarial la existencia de una contabilidad especializada

para el negocio, tenemos que un 54,5% de los productores informan de una persona dedicada

exclusivamente a la contabilidad. Cuando se pregunta por el uso de documentos de respaldo legal a las

ventas (boleta y factura) y por lo tanto susceptibles de pago de impuestos, entre un 77% (Au) y 91%

(Cu) reportan respaldos para la totalidad de sus ventas. Si consideramos, los valores anteriormente

entregados de personas naturales (82%) versus empresas (13,8%), tenemos que por cada faenas activa

explotada por un RUT empresa, hay 6 faenas que son explotadas por una persona natural. Por otra

parte, no reportan contar con Registro o Inscripción Sernageomin y Padrón Enami Vigente un 10% y

15% respectivamente de los productores entrevistados. Estas cifras, parecen dar cuenta de distintos

niveles de formalidad empresarial de acuerdo a criterios de conveniencia y escala de consolidación

empresarial en la pequeña minería y minería artesanal, sugiriendo que una de las líneas futuras de

estudio y también de política pública puede ser la disminución de barreras para la formalización de los

pequeños negocios mineros.

Las faenas mineras pequeñas estudiadas reportan un promedio de 4,6 empleos cuando se encuentran

activas, y 6,1 empleos en los últimos doce meses. El número de cargas por cada persona alcanza un

promedio de 3 personas más. En este sentido, una estimación por extrapolación simple y con supuestos

optimistas, permite visualizar que cada faena activa posee un impacto social y económico en un rango

que puede alcanzar a las 18.4 personas cuando están activas, y a las 24,4 personas en doce meses de

funcionamiento, al sumar personas empleadas y sus respectivas cargas económicas.

Informe Final de Resultados 6

Número de personas que trabajan en la faena, según macrozona (En%. Base: todos los entrevistados)

Al interior de la pequeña minería y minería artesanal, se observa una importante heterogeneidad en

términos de producción anual, con una curva acentuada de la producción por cantidad de productores.

En términos gruesos: una gran cantidad de pequeños productores con menores niveles de producción; y

unos pocos productores con mayor producción, mejores leyes y más metales susceptibles de venta.

Reproduciendo a una escala menor, un fenómeno similar a todo el sector minero. El 50% de los casos

declara directamente producir menos 720 TMS al año, y el 70% menos de 2.071 TMS al año (número

semejante al valor de corte informado para el PAMMA).

Producción de faenas en los últimos 12 meses, según zona (Base todos los entrevistados)

El último 30% superior de productores es quién más producción, y mayor cantidad de empleos por faena

genera, y quién eleva el promedio de producción para este segmento de pequeña minería y minería

artesanal. En este sentido, llama la atención que al contrastar la definición de alcance del PAMMA con

la definición de Enami del punto de corte superior de la pequeña minería (<10.000 Toneladas al año)

queda una franja de 30% de productores con alto impacto en empleo y producción, sin un programa

claro de cobertura.

Así, el sector económico de la Pequeña Minería y Minería Artesanal muestra una heterogeneidad interna

que hace pertinente que sea evaluado como sujeto de política pública desde, al menos, tres criterios de

estructuración o perspectivas: el primero, la competitividad del negocio y sus niveles de consolidación y

Informe Final de Resultados 7

formalidad; el segundo, la capacidad de creación de empleabilidad y empleo asociado; y, tercero, la

gestión de la vulnerabilidad social de sus integrantes y grupo familiar. Para cada uno de estos criterios,

se pueden establecer cortes por criterios de producción y activos, respaldo legal a la actividad, empleos

y niveles de cobertura social de los productores y trabajadores.

Comparación de aspectos sociales de productores y trabajadores de la pequeña minería y

minería artesanal

La distinción entre productores y trabajadores se realiza en función del criterio de PAMMA para definir

a quienes pueden acceder a sus beneficios, que son los productores. Pese a lo anterior, y en términos de

variables sociales, estas dos poblaciones presentan algunas características similares; es decir, no se

observa una clara distinción entre los productores, es decir empresarios, y trabajadores cuando se

analizan variables sociales que competen a todos los individuos, como se verá en seguida.

1. Sexo y edad

Tanto la población productora como trabajadora está compuesta fundamentalmente de hombres, siendo

los productores algo mayores que los trabajadores.

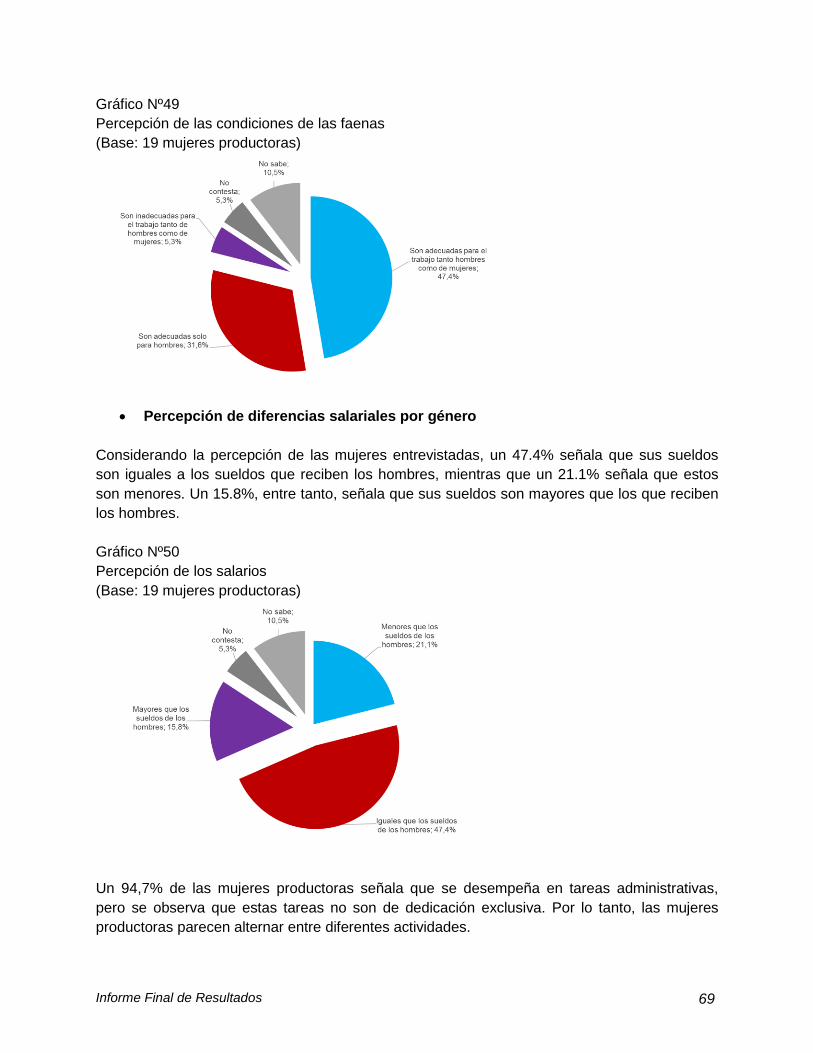

En términos de sexo, se registran más mujeres productoras que trabajadoras. Las mujeres productoras

perciben que reciben ingresos similares a aquellos de los hombres en un 47.4%, mientras que un 21.1%

señala que estos son menores. Una situación muy distinta es percibida entre las mujeres trabajadoras:

66.7%, mientras que un 16.7% señala que estos son iguales.

En ambos casos, las mujeres se desempeñan fundamentalmente en tareas administrativas, pero no de

modo exclusivo.

2. Educación y salud

Existen diferencias en el nivel educacional de productores y trabajadores, presentando los primeros un

mayor nivel de educación media completa, sea esta humanidades o técnica: 31.3% en comparación con

un 25.2% de los trabajadores. Destaca el hecho de que los productores tienen también mayor nivel de

educación técnica que los trabajadores: 10.4 % en contraste con un 6.6% de los trabajadores. No

obstante, las diferencias en educación media no técnica no son importantes: 20.9% entre los productores

y 18.6% entre los trabajadores.

En términos de salud, sin embargo, son los productores quienes están más desprotegidos que los

trabajadores: un 23.6% declara no tener un seguro de salud en contraste con un 12% de los

trabajadores. Pero en ambos casos, el grueso está protegido por el seguro público de salud: 81.8% de

los trabajadores y 68% de los productores.

Informe Final de Resultados 8

3. Vivienda y familias

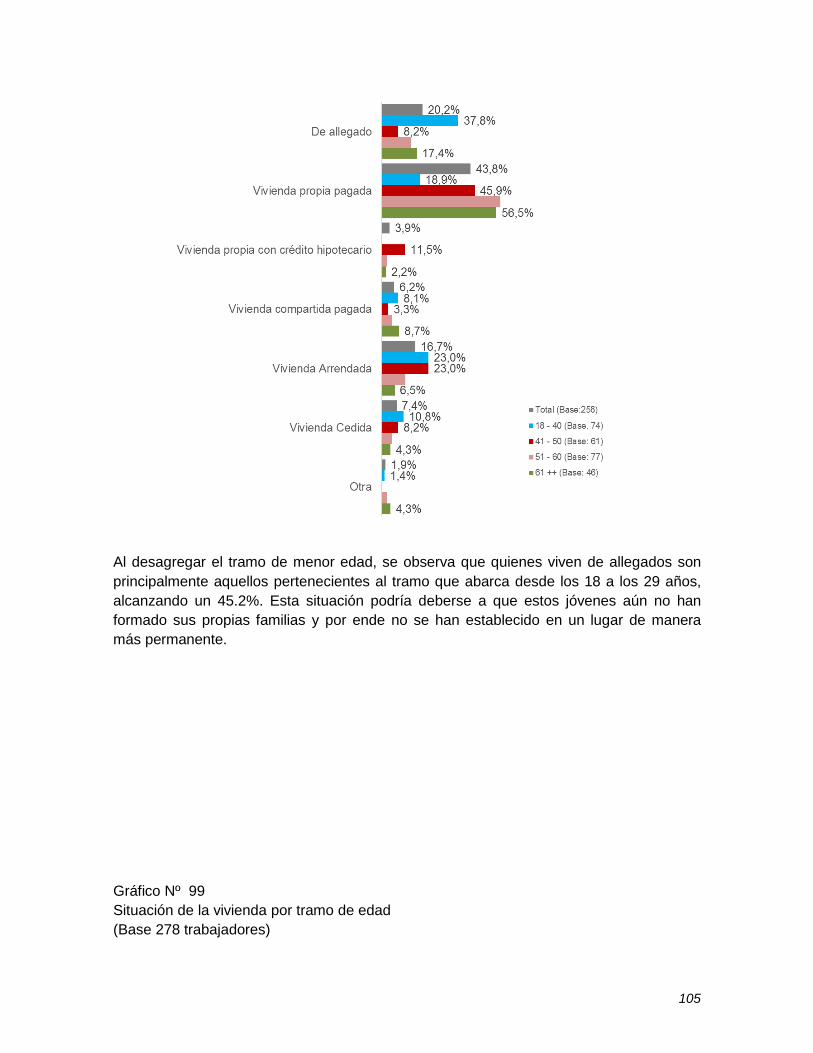

En términos de vivienda, gran parte de productores y también de trabajadores, habitan en viviendas

propias pagadas: 66% y 44% respectivamente. Entre los allegados, se observó que estos corresponden

principalmente al segmento más joven, 18- 29 años, lo cual puede asociarse con personas que aún no

forman su propio hogar.

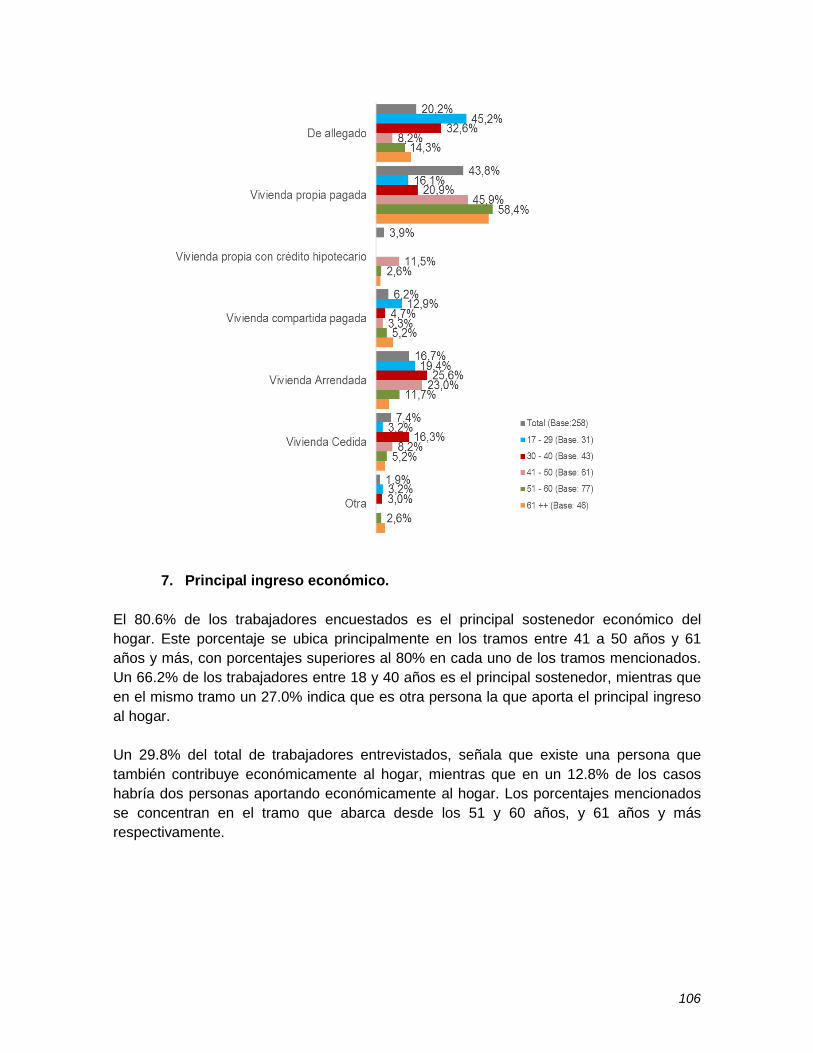

Gran parte de los entrevistados aportan el principal ingreso del hogar. Entre las mujeres productoras, se

observan porcentajes algo similares en términos de quien aportan el principal ingreso: 53% de mujeres

señalan que ellas son el principal sustento, mientras que el 42% señala que es otra persona. Esta

situación contrasta con lo obtenido entre las mujeres trabajadoras: un 83% de ellas indica que no son

ellas el principal sustento del hogar.

Entre los productores, un 41% de estos entrevistados tienen entre 2 y 3 dependientes a su cargo. Los

porcentajes son muy similares entre los trabajadores: un 41% tiene 2 a 3 dependientes a su cargo, y un

43.8% (sumados entre quienes tienen una a dos cargas) resultan ser menores de 18 años.

Puede señalarse entonces que tanto productores como trabajadores habitan una vivienda propia pagada,

son los hombres el principal sustento del hogar y que estos están compuestos por familias con 2 a 3

personas dependientes.

4. Situación laboral y previsión

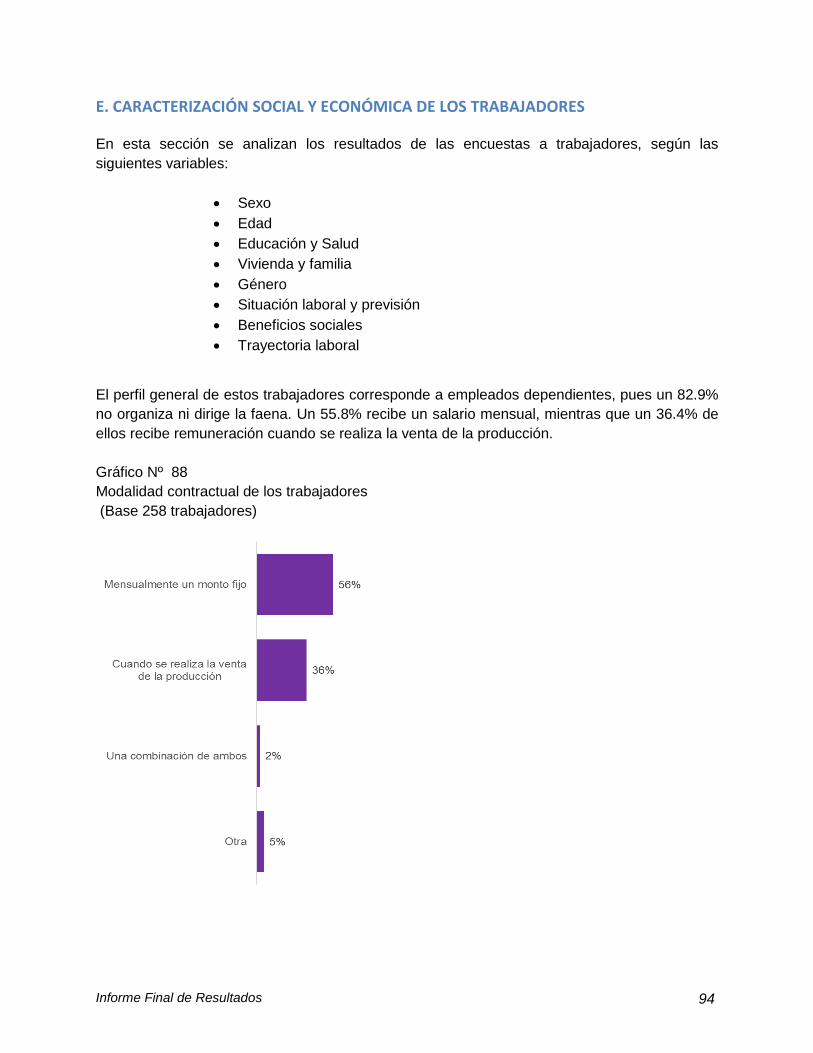

En términos de situación laboral, se observa que un 34% de los productores tiene un contrato formal de

trabajo, lo que puede interpretarse como una situación mixta: productor y trabajador, o bien que estos

tienen un contrato laboral con sus propias empresas, o con otra empresa. Entre los trabajadores, a la vez

hay un 24% de los mismos que reciben ingresos por la venta de productos, pudiendo entenderse esto

también como una situación mixta: asimilables más a productores que a trabajadores dependientes, o

bien como una situación de precariedad laboral al depender a los flujos de los ingresos de la empresa y

no disponer de un contrato formal fijo, así fuera a tiempo parcial. A diferencia de la situación de los

productores que tienen contrato de trabajo, esta modalidad última no obliga a efectuar cotizaciones

previsionales. En cambio, entre los productores con contrato hay un 27.3% cotiza regularmente en un

sistema previsional.

Informe Final de Resultados 9

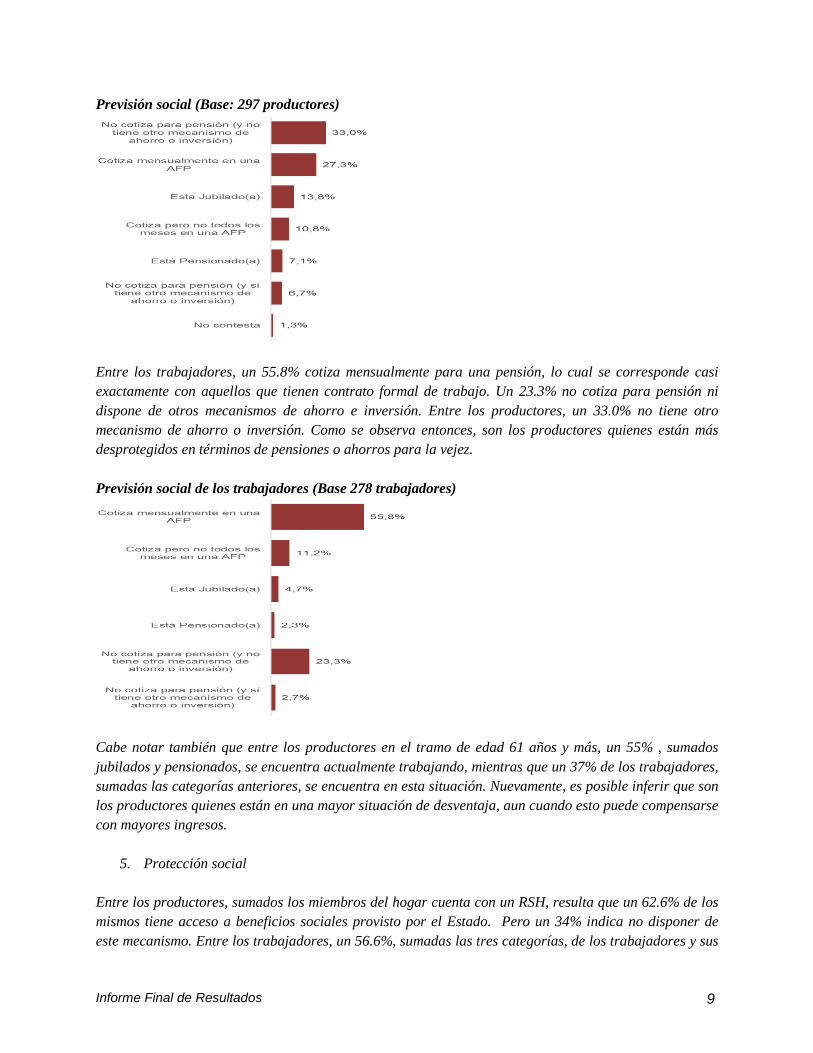

Previsión social (Base: 297 productores)

Entre los trabajadores, un 55.8% cotiza mensualmente para una pensión, lo cual se corresponde casi

exactamente con aquellos que tienen contrato formal de trabajo. Un 23.3% no cotiza para pensión ni

dispone de otros mecanismos de ahorro e inversión. Entre los productores, un 33.0% no tiene otro

mecanismo de ahorro o inversión. Como se observa entonces, son los productores quienes están más

desprotegidos en términos de pensiones o ahorros para la vejez.

Previsión social de los trabajadores (Base 278 trabajadores)

Cabe notar también que entre los productores en el tramo de edad 61 años y más, un 55% , sumados

jubilados y pensionados, se encuentra actualmente trabajando, mientras que un 37% de los trabajadores,

sumadas las categorías anteriores, se encuentra en esta situación. Nuevamente, es posible inferir que son

los productores quienes están en una mayor situación de desventaja, aun cuando esto puede compensarse

con mayores ingresos.

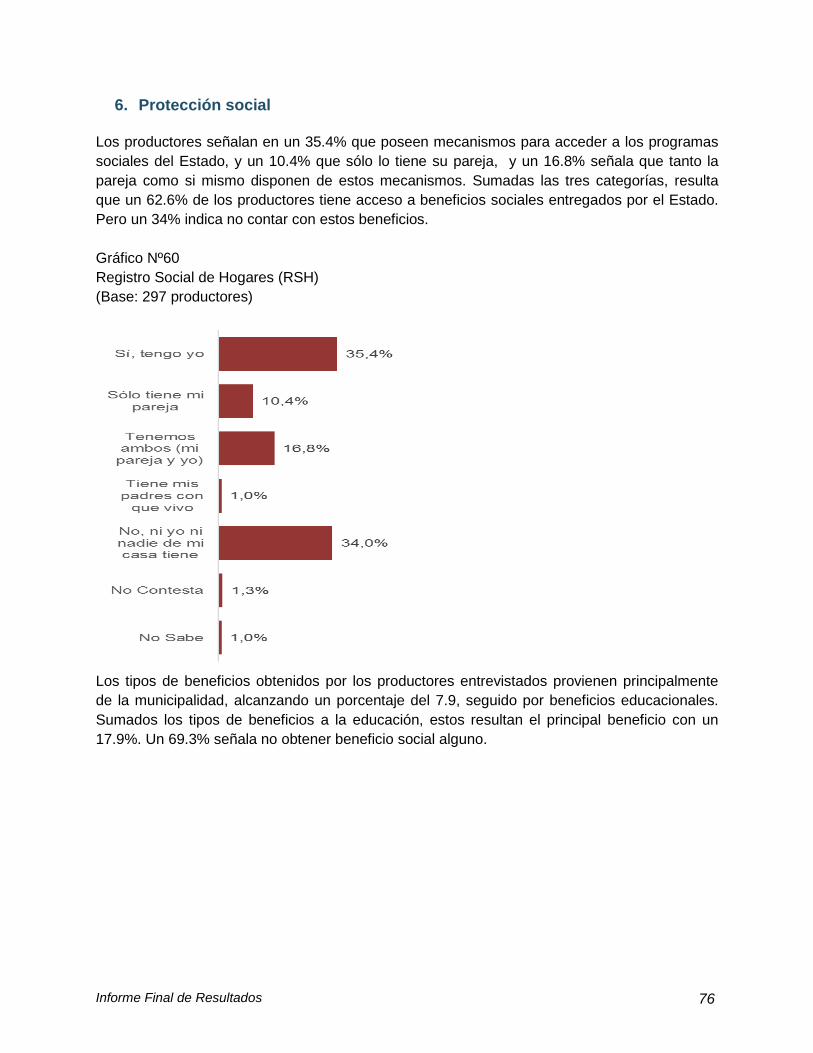

5. Protección social

Entre los productores, sumados los miembros del hogar cuenta con un RSH, resulta que un 62.6% de los

mismos tiene acceso a beneficios sociales provisto por el Estado. Pero un 34% indica no disponer de

este mecanismo. Entre los trabajadores, un 56.6%, sumadas las tres categorías, de los trabajadores y sus

Informe Final de Resultados 10

familias, dispone de acceso a beneficios sociales. Un 30.6% de los encuestados dice no disponer de estos

mecanismos.

Considerando solo los productores habilitados para recibir beneficios sociales, es decir, aquellos que

tienen RSH, se observa que un 65% de ellos no ha recibido beneficio alguno en el último año.

Entre los trabajadores que tienen RSH, se observa una situación similar: un 64.2% de ellos no ha

recibido beneficio social alguno durante el último año. Pareciera pues que existe un importante

porcentaje de productores y trabajadores que, estando en condiciones de ser receptores de beneficios

sociales y de promoción a la producción, no los han solicitado. Esta situación pudiera deberse a varios

factores, tales como desconocimiento de los beneficios sociales que proveen las distintas instituciones,

percepción de que no les son útiles para sus necesidades, falta de interés para postular a ellos, entre

muchos otros. Tanto entre trabajadores como productores, pareciera que es la municipalidad quien tiene

una mayor presencia como institución.

Cabe notar también que es posible que del 31% y 30.4% de aquellos trabajadores y productores que

señalan que no poseen registro social o ficha CAS, exista una parte importante que efectivamente cumpla

con los requisitos para hacerlo, y que no la haya hecho. Parece pues importante destacar la necesidad de

una mayor articulación entre las políticas sociales y de promoción a la producción que llevan a cabo las

instituciones estatales consideradas y las actividades de PAMMA.

6. Trayectoria laboral

Desde el punto de vista de la trayectoria laboral de los productores, se observa que estos tienden a tener

una dedicación exclusiva a la minería, 77.1 % de ellos trabajó todo el año en minería; mientras que un

82.6% indica que sólo trabaja en el rubro de la minería. Se trata además de una ocupación de larga

data: un 31.3% trabaja en la minería desde hace más de 30 años, un 48.5% ha trabajado más de 8 años y

hasta 15 años y más en esta faena minera. Se puede observar entonces que los productores efectivamente

se dedican a su oficio, en su propia faena y por muchos años. Cabe notar, por ejemplo, que sólo un O.3%

de ellos declara haber trabajado en la gran minería.

En términos de trayectoria laboral, estos trabajadores suelen trabajar mayoritariamente en la minería

durante todo el año-77.1%- y de modo exclusivo en el rubro- 78.5%. Un 35.3% de los mismos trabaja en

minería entre 0 a 10 años y un 37.5% lo hace en la misma faena desde hace 1 año. Un 37.6% de los

encuestados ha trabajado en la misma faena por largos períodos de tiempo: entre 4 y 14 años.

7. PAMMA

Los antecedentes de este estudio indican que el PAMMA opera como un potente apoyo a aquellos grupos

de productores socialmente más vulnerables y, en ese sentido, los criterios de focalización como política

social estarían discriminando adecuadamente. Particularmente importante son aquellos productores de

mayor edad, menores ingresos y menor escolaridad que dependen del PAMMA para mantenerse en el

rubro. Esto se refleja en la disponibilidad de RSH según si son o no usuarios de PAMMA.

Informe Final de Resultados 11

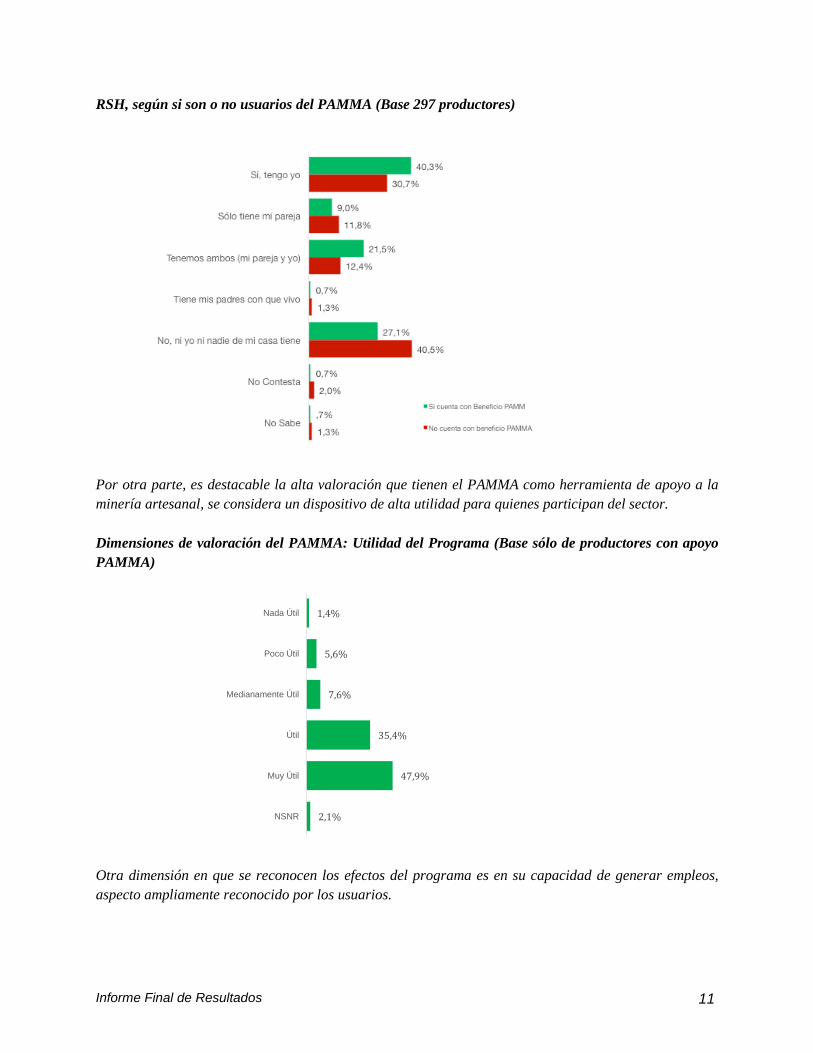

RSH, según si son o no usuarios del PAMMA (Base 297 productores)

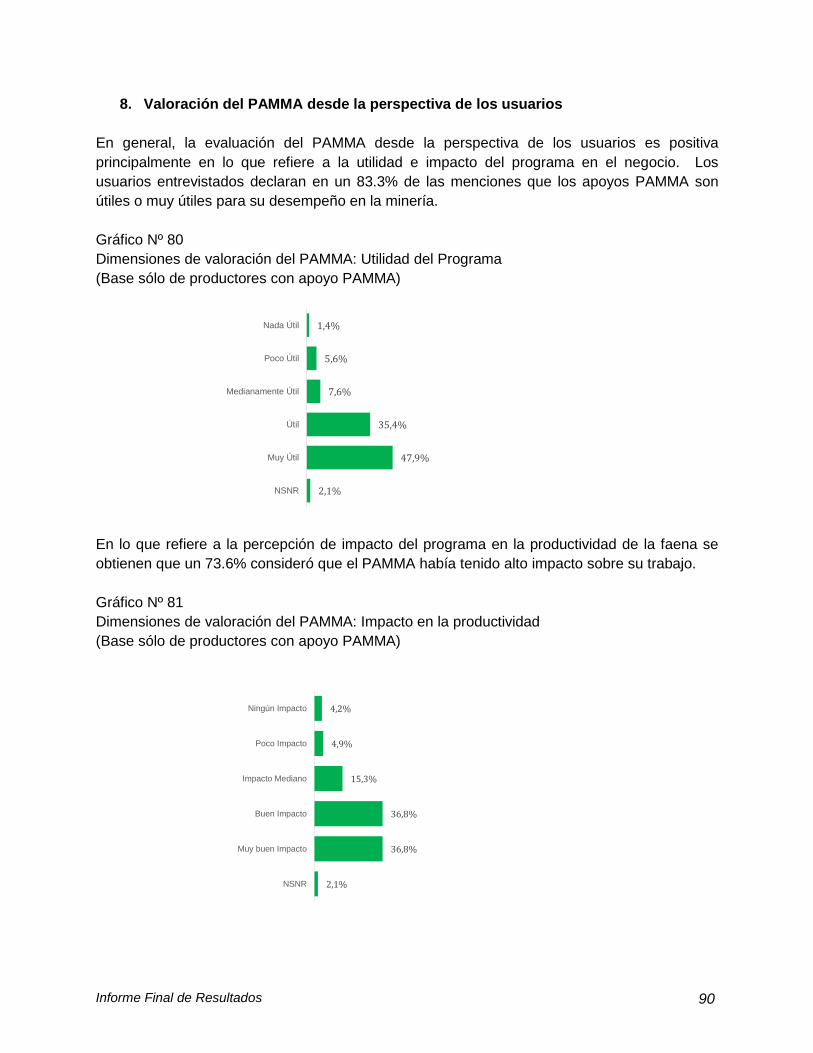

Por otra parte, es destacable la alta valoración que tienen el PAMMA como herramienta de apoyo a la

minería artesanal, se considera un dispositivo de alta utilidad para quienes participan del sector.

Dimensiones de valoración del PAMMA: Utilidad del Programa (Base sólo de productores con apoyo

PAMMA)

Otra dimensión en que se reconocen los efectos del programa es en su capacidad de generar empleos,

aspecto ampliamente reconocido por los usuarios.

1,4%

5,6%

7,6%

35,4%

47,9%

2,1%

Nada Útil

Poco Útil

Medianamente Útil

Útil

Muy Útil

NSNR

Informe Final de Resultados 12

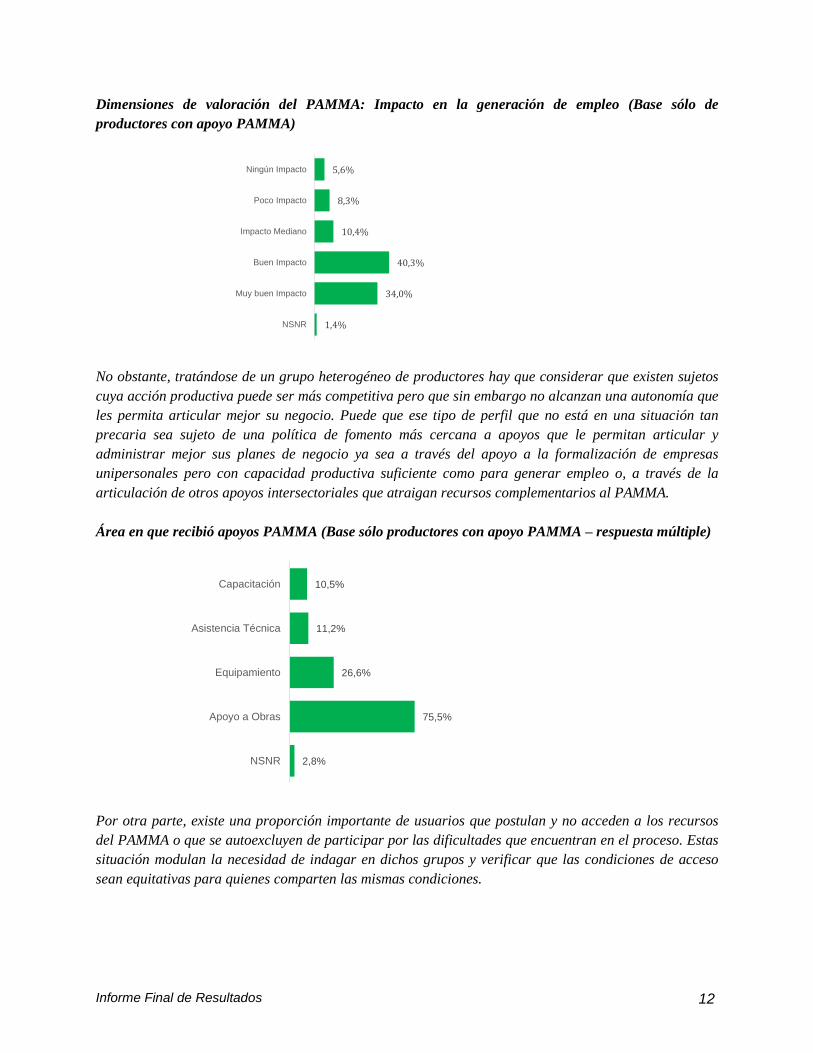

Dimensiones de valoración del PAMMA: Impacto en la generación de empleo (Base sólo de

productores con apoyo PAMMA)

No obstante, tratándose de un grupo heterogéneo de productores hay que considerar que existen sujetos

cuya acción productiva puede ser más competitiva pero que sin embargo no alcanzan una autonomía que

les permita articular mejor su negocio. Puede que ese tipo de perfil que no está en una situación tan

precaria sea sujeto de una política de fomento más cercana a apoyos que le permitan articular y

administrar mejor sus planes de negocio ya sea a través del apoyo a la formalización de empresas

unipersonales pero con capacidad productiva suficiente como para generar empleo o, a través de la

articulación de otros apoyos intersectoriales que atraigan recursos complementarios al PAMMA.

Área en que recibió apoyos PAMMA (Base sólo productores con apoyo PAMMA – respuesta múltiple)

Por otra parte, existe una proporción importante de usuarios que postulan y no acceden a los recursos

del PAMMA o que se autoexcluyen de participar por las dificultades que encuentran en el proceso. Estas

situación modulan la necesidad de indagar en dichos grupos y verificar que las condiciones de acceso

sean equitativas para quienes comparten las mismas condiciones.

5,6%

8,3%

10,4%

40,3%

34,0%

1,4%

Ningún Impacto

Poco Impacto

Impacto Mediano

Buen Impacto

Muy buen Impacto

NSNR

10,5%

11,2%

26,6%

75,5%

2,8%

Capacitación

Asistencia Técnica

Equipamiento

Apoyo a Obras

NSNR

Informe Final de Resultados 13

Causales de no postulación a apoyos del PAMMA o no selección (Base sólo productores sin apoyo

PAMMA)

8. Reconocimiento del apoyo de las agencias públicas a la minería artesanal

Entre los productores entrevistados existe un reconocimiento del accionar de organismos

públicos en pro del desarrollo del sector. La presencia de ENAMI y Sernageomin es

positivamente valorada. Asimismo sucede con el PAMMA, aunque algo más atrás en términos

de puntuación. Llama la atención que las calificaciones más críticas se concentren en los

gobiernos locales.

Evaluación de los apoyos de agencias estatales a la pequeña minería

(Base sólo de productores con apoyo PAMMA)

5,7%14,5%

5,7% 5,4%

14,8%

21,5%

12,5% 14,5%

24,6%

22,6%

25,3%27,9%

32,7%

26,6%

38,7%35,7%

17,8%8,8% 14,1% 11,8%

4,4% 6,1% 3,7% 4,7%

PAMMA o Ministerio de Minería Gobierno Regional / Intendenciao Fondo Regional

SERNAGEOMIN ENAMI

Muy Mal Mal Regular Bien Muy Bien NSNR

Informe Final de Resultados 14

A modo de conclusiones: Comparación de la caracterización de los mineros artesanales en Chile en

2005 y en 2017

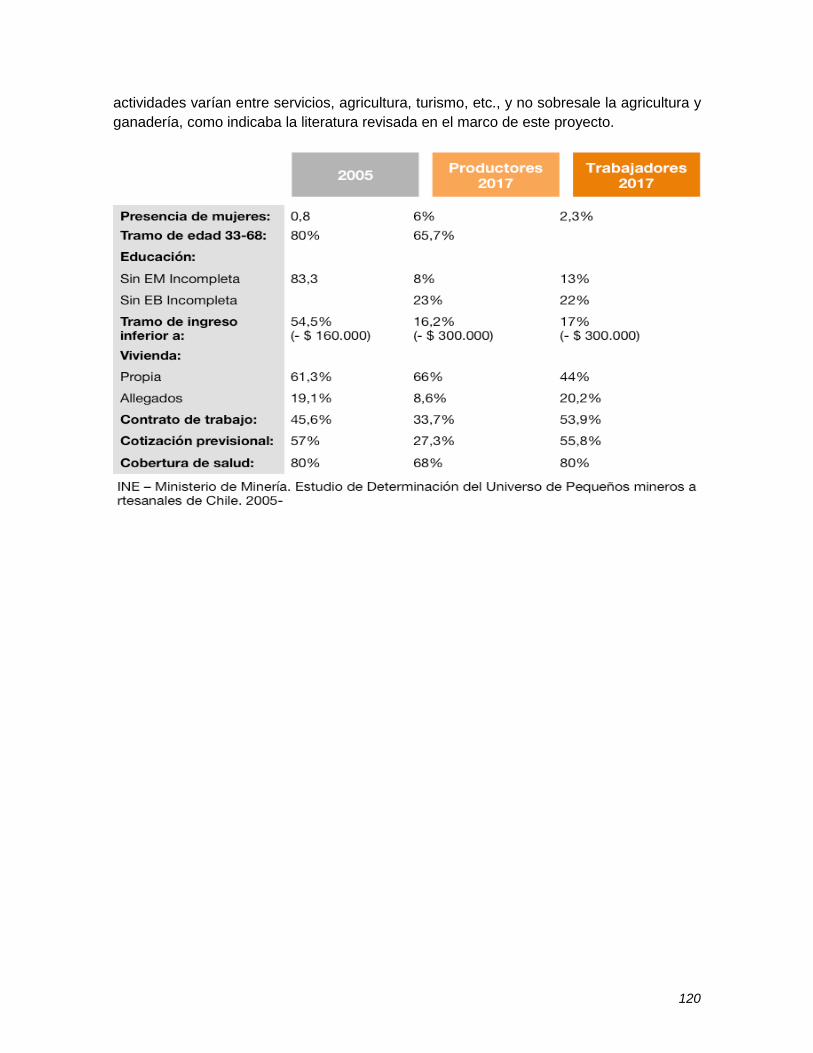

Al comparar el perfil social y demográfico de los mineros artesanales en Chile, basándose en un estudio

realizado por el Ministerio de Minería en 2005 (ver tabla abajo), se observa que esta actividad sigue

siendo predominantemente masculina, con un aumento de las mujeres productoras en el presente, con un

6% actualmente comparado con un 0.8% en el 2005.

El promedio de edad actual de los trabajadores y productores se ubica en el mismo tramo encontrado en

2005: edad promedio de productores: 55 años; edad promedio de trabajadores: 48 años, en tanto en

2005, casi un 80% de los trabajadores se ubicaba en tramos 33 a 68 años.

En términos de educación formal, podría señalarse que ha habido aumentos significativos de

escolaridad: mientras en el 2005 un 82.3% no había completado la enseñanza media, en la actualidad

sólo un 8% de productores y un 13% de trabajadores se encuentra en esta situación, sumando la

educación humanista y la técnica. No obstante, es necesario tomar con precaución estas cifras y tal vez

sería prudente poder comparar los altos porcentajes de mineros que actualmente no han terminado la

educación básica, 23 y 22% en trabajadores y productores, con lo que ocurría en el 2005.

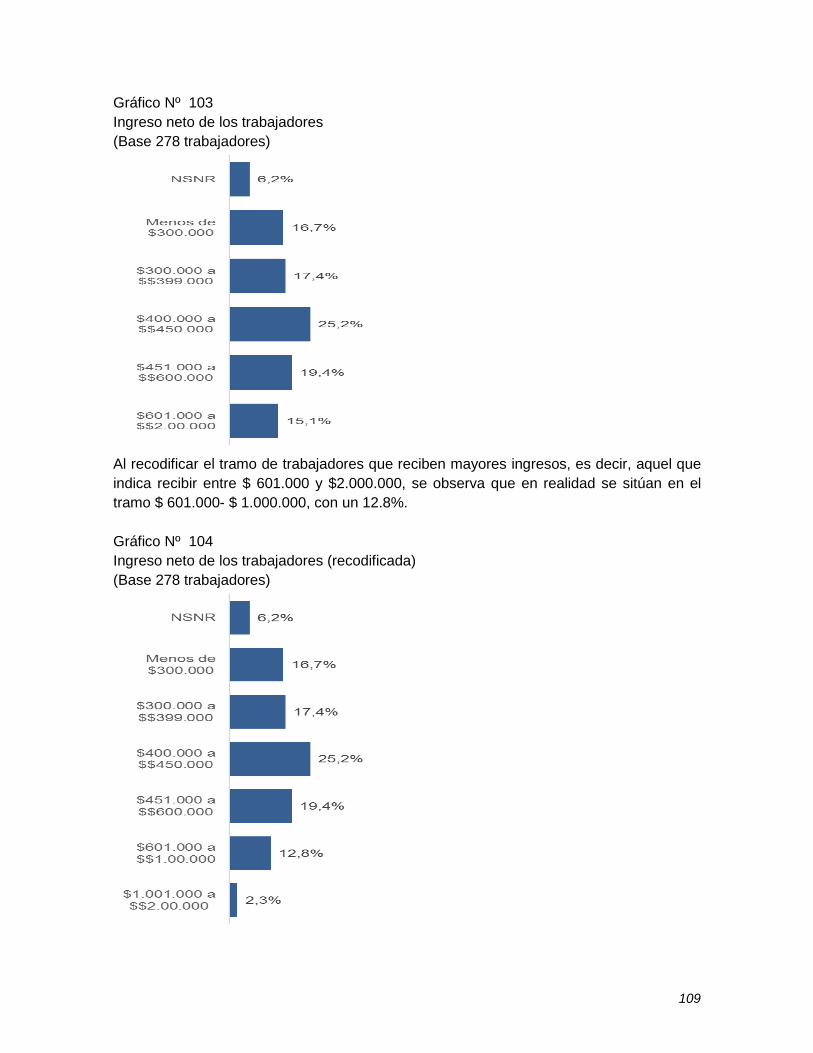

No es posible comparar los ingresos netos actuales y anteriores porque no están ajustados. Aun así, un

17% de los trabajadores en la actualidad se ubica en el tramo menor de ingresos, en este caso menos de

$300.000 mensuales y un 16.2% de los productores se ubica en este tramo. En 2005, un 54.5% de los

pequeños mineros percibía menos de $ 160.000 y un 39.2 % entre $ 160.000 y 300.000. Podría señalarse

entonces que los mineros artesanales actuales tenderían a estar en una situación financiera menos

vulnerable que en el 2005. Pero como se indicara, sería preciso ajustar los salarios y validar la variable

ingresos con mayor precisión que su propia declaración.

En términos de vivienda, gran parte de productores y también de trabajadores hoy en día habitan en

viviendas propias pagadas: 66% y 44% respectivamente, levemente superior al 61.3% que declaraba esta

condición en 2005, aunque cabe notar que los datos de 2005 no distinguían entre productores y

trabajadores respecto a esta variable. Entre los trabajadores, se registra un 20.2% de allegados y un

8.6% entre los productores, comparado con un 19.1% en 2005. Es posible formular la hipótesis de que

este porcentaje alrededor del 20% antes y después se corresponda con trabajadores, pero también como

se ha señalado podría corresponder además a personas más jóvenes antes que a personas más

vulnerables.

La situación laboral de los trabajadores parece haber mejorado algo en términos de contar con un

contrato formal de trabajo: un 53.9% es asalariado, comparado con un 45.6% en el 2005, y tiende a ser

similar respecto a las cotizaciones previsionales: un 55.8% tiene previsión para vejez en la actualidad

comparado con un 57.% en 2005.

Respecto a cobertura de salud, la situación es similar entre antes y el presente: casi un 80% de los

mineros artesanales tenía alguna cobertura de salud y actualmente algo más que el 80% de los

trabajadores tiene un seguro público actualmente. Resta, sin embargo, poder comparar la menor

Informe Final de Resultados 15

cantidad de productores con seguro público de salud: 68%, pero esta diferenciación no fue considerada

en 2005.

Desde el punto de vista de la trayectoria laboral de los productores, se observa que estos tienden a tener

una dedicación exclusiva a la minería, 77.1 % de ellos trabajó todo el año en minería; mientras que un

82.6% indica que sólo trabaja en el rubro de la minería. Se trata además de una ocupación de larga

data: un 31.3% trabaja en la minería desde hace más de 30 años, un 48.5% ha trabajado más de 8 años y

hasta 15 años y más en esta faena minera. Se puede observar entonces que los productores efectivamente

se dedican a su oficio, en su propia faena y por muchos años. Cabe notar, por ejemplo, que sólo un O.3%

de ellos declara haber trabajado en la gran minería.

En términos de trayectoria laboral, estos trabajadores suelen trabajar mayoritariamente en la minería

durante todo el año-77.1%- y de modo exclusivo en el rubro- 78.5%. Un 35.3% de los mismos trabaja en

minería entre 0 a 10 años y un 37.5% lo hace en la misma faena desde hace 1 año. Un 37.6% de los

encuestados ha trabajado en la misma faena por largos períodos de tiempo: entre 4 y 14 años.

En la actualidad, la gran mayoría de trabajadores y productores se dedica exclusivamente a la minería,

al igual que en el 2005. No obstante, aquellos mineros que se han desempeñado en otras actividades han

aumentado: 21.5% entre los trabajadores y 17.4% entre los productores, comparado con un 15.2% en el

2005. Cabe notar que estas otras actividades varían entre servicios, agricultura, turismo, etc., y no

sobresale la agricultura y ganadería, como indicaba la literatura revisada en el marco de este proyecto.

Informe Final de Resultados 16

Sugerencias: Los resultados observados en este proceso permiten identificar nuevas líneas de

indagación y oportunidades de mejora.

- A nivel de la información disponible

Uno de los aspectos más complejos de este estudio fue la imposibilidad de contar con registros

actualizados de los productores de la pequeña minería y minería artesanal.

Se sugiere implementar una base única de productores que defina criterios de validación y

actualización de la información por periodos de tiempo definidos. Asimismo, se sugiere que exista un

seguimiento de algunas variables que den cuenta del desarrollo de los productores en relación a su

negocio de modo de capturar la movilidad del segmento.

Del mismo modo, en el caso de los mineros artesanales sería pertinente contar con un catastro

territorial.

- A nivel delas definiciones sectoriales

Cabe revisar las definiciones asociadas a la minería artesanal y la pequeña minería de modo de

contar con criterios y definiciones comunes a todos los organismos incumbentes en el desarrollo de

estos sectores.

Se requiere capacidad de influir y liderar este proceso de conceptualización para que de este modo

existan mejores parámetros a la hora de asignar recursos y medir resultados.

- A nivel de la articulación del trabajo intersectorial

Por otra parte, la pequeña minería y minería artesanal es un terreno fértil para el trabajo

intersectorial. Una articulación desde el Ministerio de Minería podría potenciar mejores

condiciones de vida de productores y trabajadores así como un mejor desarrollo del negocio. Por

ejemplo, una alianza con los servicios de salud para el tema de salud preventiva de los trabajadores

mejoraría la calidad de vida del grupo.

La gestión de los fondos sectoriales y el atraer recursos de otras instituciones como FOSIS o

SERCOTEC mejoraría las oportunidades de aquellas faenas con mejores proyecciones.

Una alianza con el SII ayudaría a una mejor comprensión de las ventajas de formalización de los

productores como empresarios.

- A nivel de la consolidación del sector productivo y la capacitación

Es posible suponer que algunos productores pueden consolidar sus negocios y tener una mejor

proyección en el mediano plazo. En esta lógica sería importante buscar el equilibrio entre una oferta

pública de instrumentos de asistencia y de fomento. Para que esto ocurra es necesario - desde los

organismos sectoriales - revisar la oferta de servicios y, a nivel de los usuarios, revisar la oferta

formativa e incluir aspectos relacionados con el negocio y no sólo con la producción. Asimismo se

requiere generar los procesos de formalización de productores y trabajadores.

- A nivel de la revisión del programa

La haterogeneidad de perfiles de productores amerita revisar el PAMMA como instrumento de

política pública y diversificar sus servicios en función de los escenarios que enfrentan sus usuarios lo

que puede ir desde una política social de asistencia hasta una política de fomento productivo.

- A nivel de la comunicación hacia el sector

Considerando que los productores son un grupo acotado de sujetos es posible mejorar los canales de

comunicación que les permitan tener mejor acceso a los instrumentos de fomento disponibles para el

sector. Disponer de aplicaciones móviles que puedan mantener a este colectivo actualizado e incluso

que puedan recibir capacitarse a través de este tipo de soportes.

Informe Final de Resultados 17

Presentación

Es parte de la función del Ministerio de Minería apoyar el desarrollo de la pequeña minería de

modo de contribuir a que este segmento productivo se desarrolle en términos sociales y

económicos. En este marco se entiende las políticas públicas sectoriales contribuyen a la

protección de la industria minera de menor escala que no participa de la concentración del

capital y que sin embargo aporta a la creación de empleo, desarrollo territorial y social.

Los resultados del estudio de Caracterización de la pequeña minería contenidos en este

documento entregan una aproximación a la situación actual en se desenvuelve esta industria.

El documento condensa información acerca de las faenas, los productores y trabajadores que

participan del amplio espectro de actividades de la pequeña minería y minería artesanal.

Cabe señalar que la conceptualización de la pequeña minería y minería artesanal no es una

tarea fácil pues concurren en su definición distintos parámetros y enfoques que emanan tanto

del comportamiento productivo de este sector como de los énfasis de los organismos públicos

con los que interactúan entre los que están; SERNAGEOMIN, ENAMI, SII, Ministerio de

Minería. Aún cuando no existe una definición consensuada de qué comprende la pequeña

minería y minería artesanal es claro que constituyen un sector con un importante dinamismo

interno, vulnerable a los cambios y vicisitudes del mercado y con un cierto grado de

dependencia de los apoyos públicos para hacer viable el negocio de mineros – productores

más allá de sus niveles de formalidad/informalidad.

En este contexto el Programa de Capacitación y Transferencia Tecnológica a la Pequeña

Minería Artesanal (PAMMA) dependiente de la Subsecretaría de Minería se ha transformado en

una instancia central para facilitar el acceso de productores de la pequeña minería y minería

artesanal a recursos, transferencias tecnológicas, asistencia técnica y capacitación.

Los resultados de este estudio comprenderán una caracterización de las faenas mineras; una

caracterización socio productiva de los productores de la pequeña minería y minería artesanal;

un análisis diferenciado de productores ligados al PAMMA y, una aproximación al perfil social y

laboral de trabajadores de la pequeña minería y minería artesanal.

Informe Final de Resultados 18

I. Objetivos general y específicos

1.1 Objetivo General

Describir y caracterizar la situación socioeconómica actual de los mineros artesanales del

país; describir sus actuales condiciones laborales y sociales; diagnosticar su desarrollo

productivo, social, legal y económico que permita elaborar un perfil socioeconómico de ellos

en el país.

1.2 Objetivos Específicos

a. Describir las características sociales de los mineros artesanales (nivel de

educación, género, edad, etc.)

b. Caracterizar las condiciones en términos de legislación y condiciones laborales,

sanitarias, habitabilidad, infraestructura, cuidado ambiental, nivel tecnológico,

seguridad, entre otras variables.

c. Describir la percepción de los mineros artesanales con respecto a los programas de

trabajo desarrollados por el Ministerio.

d. Identificar las principales necesidades laborales de los trabajadores en relación a su

área geográfica en la que se desenvuelven.

e. Identificar las principales necesidades laborales de los trabajadores en relación al

tipo de mineral que extraen.

Informe Final de Resultados 19

II. Metodología

La propuesta metodológica consideró:

a) La revisión bibliográfica de literatura actualizada acerca de la pequeña minería y minería

artesanal metálica cuyos hallazgos se encuentran en el Primer Informe de Avance

(Anexo Nº2).

b) Un estudio cuantitativo que consideró la aplicación de un instrumento de

caracterización socio productiva de faenas y una encuesta de caracterización socio

laboral de productores y trabajadores de la pequeña minería y minería artesanal.

En este acápite hacemos referencia al proceso metodológico del componente cuantitativo del

estudio.

2.1 Definiciones Generales

Considerando los antecedentes entregados en las Bases Técnicas de la licitación se propuso

una muestra georeferenciada de Faenas Mineras.

Las faenas mineras están localizadas en comunas y distribuidas en las distintas regiones

seleccionadas a partir del marco muestral proporcionado por el mandante.

Para una mejor comprensión del plan de muestreo se utilizarán las siguientes definiciones, a

saber:

Faena Minera: comprende la unidad productiva en donde se realizan todas las labores,

desde las etapas de construcción, del conjunto de instalaciones y lugares de trabajo de

la Industria Extractiva Minera, principalmente minas, y, en general, la totalidad de las

labores, instalaciones y servicios de apoyo e infraestructura necesaria para asegurar el

funcionamiento.

Informante faena: Todas aquellas personas mayores de 18 años que estén vinculados

a la faena seleccionada y que cumplan con las condiciones de representante legal,

directivo, propietario. En la práctica los informantes de la faena fueron principalmente

productores.

Trabajador: Todas aquellas personas mayores de 18 años que tengan una relación

laboral con una faena – formal o informal – con independencia de las relaciones de

parentesco, perfil laboral o jefatura.

Informe Final de Resultados 20

2.2 Marco muestral y muestra

El marco muestran se sustentó en los antecedentes proporcionados por la contraparte

correspondiente a un listado de 1211 faenas con los puntos de georeferenciación a lo largo del

país.

El tipo de muestreo seleccionado corresponde a un muestreo polietápico, a saber:

1º Muestreo probabilístico: Se definió como Unidad Primaria de Muestreo (UPM) las

Comunas que cuenten con un número de faenas mineras estadísticamente significativas en

función del total.

• El número de comunas seleccionadas se estableció con una probabilidad proporcional al

tamaño, definido este por el número de faenas mineras existentes en cada comuna en

relación al total de las faenas de la pequeña minería.

• Posteriormente, se procedió a complementar lo anterior, con otro criterio de selección de

comunas, correspondiente a excluir todas aquellas que a partir de la primera selección

considera menos de dos faenas por comuna. y que al mismo tiempo representen menos

del 2,5% del total de faenas por comuna.

Finalmente, se seleccionan georefenciadamente las faenas en base a criterios de

cercanía, concentración y accesibilidad.

2º Sub muestras: Inicialmente se considero que cada faena estaría asociada a un productor.

No obstante, en la práctica se constató que un productor podía estar asociado a varias faenas

e inversamente, una faena podía estar asociada a varios productores. Por lo tanto, el estudio

pudo generar registros en tres niveles:

- faenas

- productores

- trabajadores

El tamaño muestral se calculó considerando un error de un 5% cuya fórmula se indica

a continuación.

n= NP(1-P)/ (N-1)D2+P(1-P)

Considerando que:

D=c/Z dónde:

N= Tamaño de la Población.

C= Margen de error.

Z= Constante asociada al nivel de riesgo (para el 5% es 1,96)

P= Un valor a priori de la proporción a estimar.

Informe Final de Resultados 21

• A partir de un N= 1211 faenas de la pequeña minería, se calculó un tamaño de la

muestra de n = 292 casos, estimada a partir de la fórmula descrita considerando un error

de 5%. y 95% nivel de confianza.

• Del listado original, las faenas están distribuidas en un total de 53 comunas. Para

seleccionar las comunas se realizó una distribución proporcional, complementándolo con

el criterio de excluir todas aquellas comunas que a partir de la primera selección,

considera menos de dos faenas por comuna y que al mismo tiempo representen menos

del 2,5% del total de faenas por comuna.

• En el cuadro siguiente se presentan las 16 comunas seleccionadas con el número de

faenas donde deberán aplicarse las encuestas a realizar.

La muestra inicial de faenas mineras por comuna se sintetiza en la tabla que sigue:

TABLA 1:

MUESTRA INICIAL POR COMUNA Y PROPORCIÓN

REGIÓN COMUNAS FINALES APLICADO

CRITERIOS DE SELCCIÓN

N° DE FAENAS CONSIDERADAS POR

COMUNA SELECCIONADA

DISTRIBUCION PORCENTUAL DE

FAENAS POR COMUNA SELECCIONADA

Antofagasta Taltal 31 10,6

Atacama Chanaral 18 6,2 Diego de Almagro 14 4,8

Copiapó 28 9,6 Tierra Amarilla 14 4,8 Freirina 16 5,5

Vallenar 22 7,5 Coquimbo

Illapel 30 10,3

Andacollo 16 5,5 La Higuera 15 5,1

Combarbala 17 5,8

Ovalle 24 8,2 Punitaqui 13 4,5

Valparaíso Cabildo 11 3,8 Petorca 10 3,4

Rancagua Rancagua 13 4,5

TOTAL 16 292 100

Para cada comuna se seleccionó un grupo de faenas y luego se georeferenciaron en un mapa.

En síntesis, a partir de un N= 1211 faenas de la pequeña minería, se calculó un tamaño de la

muestra de n = 292 casos, estimada a partir de la fórmula descrita considerando un error de

5%. y 95% nivel de confianza.

La propuesta contempló un rango teórico de sujetos encuestados de 1.168 trabajadores como

máximo y 292 productores (dueños o arrendatarios) de la pequeña minería.

Informe Final de Resultados 22

2.3 Gestión de la información disponible y mecanismos de verificación

La interlocución técnica con el Ministerio de Minería y posteriormente con ENAMI permitieron

precisar la muestra y definir de mejor forma las condiciones de realización del levantamiento de

información.

• Se precisan las comunas de mayor significación y viabilidad para encuestar.

• Gestiones del primer mes ponen en evidencia la inexistencia de una base de datos

completa e integrada entre las instituciones del sector. Este hecho es gravitante en la

agenda del estudio e implicó destinar un tiempo importante para definir la viabilidad de

los casos seleccionados.

• A partir de la base disponible en SERNEAGEOMIN se realiza un nuevo proceso de

georeferenciación con mayor nivel de precisión geográfica.

• Los casos seleccionados son revisados y validados por ENAMI.

La prueba piloto se realizó en la V región en la comuna de Petorca. Esta intervención permitió

tener una mirada mucho más acabada del territorio y de las dinámicas productivas en torno a la

pequeña minería. El proceso piloto consideró:

(1) Revisión y rendimiento de base de datos

Previo al trabajo de campo, se revisaron los casos seleccionados de la base de datos

provista por SERNEAGEOMIN. La revisión de ENAMI y la aplicación de los criterios

operativos rescata sólo un 25% de casos viables por lo que se extraen de la base

nuevos casos hasta alcanzar el número de 10 minas y faenas.

En revisión local de los casos seleccionados se constata que 6 de los 10 casos

seleccionados son fiables, es decir, corresponden a faenas activas con datos de

contacto.

Sin embargo, como parte de la gestión territorial, se tomó contacto con organizaciones

de pequeños mineros que entregan información de las faenas seleccionadas aún más

actualizadas.

Flujo de validación de base de datos y selección de casos

Selección casos base

SERNEAGEOMIN

Validación y revisión ENAMI

Validación y revisión SEREMI

Revisión Organizaciones

territoriales

Casos Seleccionados

Informe Final de Resultados 23

(2) Resultados del proceso

Se constató la ausencia de bases de datos actualizadas y con información que

permitieran dimensionar las faenas.

En general, ninguna de las bases revisadas dio cuenta de la movilidad interna del sector

(de artesanal a pequeña minaría, de pequeña a mediana) y de la movilidad geográfica

de los productores (explotar una faena, abandonar o cerrar otra).

(3) Identificación de informante y acceso

La unidad de estudio “faena” es desplazada por la unidad “productor”. Un productor

puede tener varias faenas en distintas condiciones (activa/inactiva). Los productores se

mueven con su equipo de trabajo de faena en faena. Existen productores no

productores-faenas.

En el proceso se constata:

(1) que los productores no necesariamente están en las faenas sino, por el contrario,

se localizan en las ciudades más cercanas.

(2) Que una vez en las faenas el acceso a trabajadores es limitado pues hay

resistencia desde los encargados a sacar trabajadores de la producción para ser

entrevistados. De este modo, los trabajadores pueden ser entrevistados al inicio de

turno, almuerzo o salida de faena.

(3) Por otra parte, se observa que la pequeña minería tiene una importante

estacionalidad la que está dada principalmente por tres factores: por ciclo de precio,

por disponibilidad de capital, por las condiciones climáticas.

(4) Localización y tiempos de ejecución

Los tiempos de desplazamiento son un tema crítico y el uso de mapas georeferenciados

no permitió una relación lógica entre distancia y tiempo de traslado pues las condiciones

geográficas y de seguridad de los caminos hicieron imposible estimar con exactitud el

tiempo real de desplazamiento.

Se constató que las bases de datos serían de bajo rendimiento y se tomó la decisión de

mantener el tamaño muestral de 292 productores en las comunas seleccionadas y en

las rutas definidas pero incorporando criterios de cuota y selección de casos por

proximidad geográfica y referencia validada.

Informe Final de Resultados 24

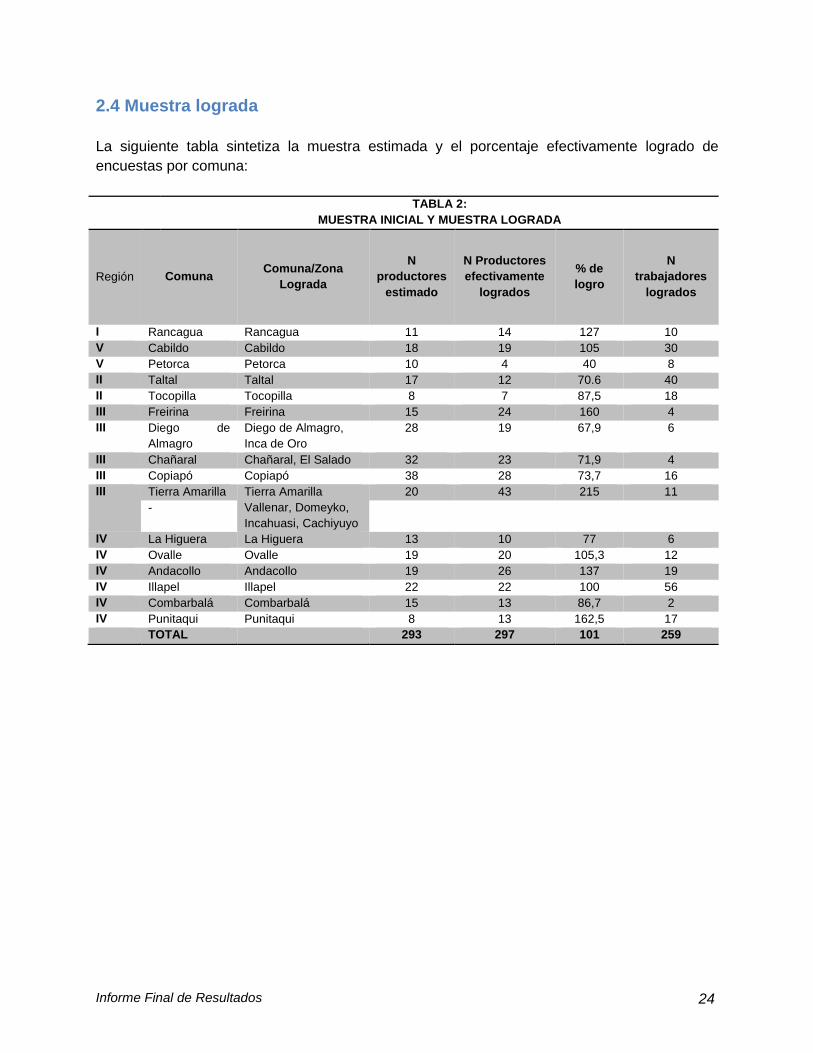

2.4 Muestra lograda

La siguiente tabla sintetiza la muestra estimada y el porcentaje efectivamente logrado de

encuestas por comuna:

TABLA 2:

MUESTRA INICIAL Y MUESTRA LOGRADA

Región Comuna Comuna/Zona

Lograda

N

productores

estimado

N Productores

efectivamente

logrados

% de

logro

N

trabajadores

logrados

I Rancagua Rancagua 11 14 127 10

V Cabildo Cabildo 18 19 105 30

V Petorca Petorca 10 4 40 8

II Taltal Taltal 17 12 70.6 40

II Tocopilla Tocopilla 8 7 87,5 18

III Freirina Freirina 15 24 160 4

III Diego de

Almagro

Diego de Almagro,

Inca de Oro

28 19 67,9 6

III Chañaral Chañaral, El Salado 32 23 71,9 4

III Copiapó Copiapó 38 28 73,7 16

III

Tierra Amarilla Tierra Amarilla

Vallenar, Domeyko,

Incahuasi, Cachiyuyo

20 43 215 11

-

IV La Higuera La Higuera 13 10 77 6

IV Ovalle Ovalle 19 20 105,3 12

IV Andacollo Andacollo 19 26 137 19

IV Illapel Illapel 22 22 100 56

IV Combarbalá Combarbalá 15 13 86,7 2

IV Punitaqui Punitaqui 8 13 162,5 17

TOTAL 293 297 101 259

Informe Final de Resultados 25

En la tabla anterior se excluyen aquellos casos que fueron levantados pero que no cumplen

con el perfil y se detallan a continuación:

TABLA 3:

CASOS RECHAZADOS NO INCLUIDOS EN LA MUESTRA

Nº de casos Motivos

1 Segunda faena de un productor asociado a otra faena ingresada (Taltal).

1 Productor accede a contestar cuestionario de faena pero no de productor. Se deja fuera el

caso.

6 Cuestionarios aplicados para productor y faena, pero faenas se encontraban cerradas hace

más de 1 año (4 Copiapó y 2 de Tierra Amarilla).

1 Trabajador de una faena no encuestada (Vallenar)

3 Cuestionarios realizados a productores y faenas no metálicas (únicamente de pierda

combarbalita y turquesa)

2 Plantas en Copiapó, debido a que la contraparte solicitó durante el proceso de

levantamiento de información en terreno, que este perfil fuese excluido del estudio. Desde

ahí en adelante, todos los productores que correspondían a este perfil no fueron

encuestados.

14 casos

Por otro lado, se excluyen los casos de Plantas levantados en el piloto que no correspondían al

perfil exclusivo de productores dedicado solo a la explotación:

TABLA 3:

CASOS RECHAZADOS EN LA FASE PILOTO

2 Productores de 3 de plantas (cuestionario 2)

7 Trabajadores de productores de plantas (cuestionario 2)

Es importante destacar situaciones especiales que dificultaron el cumplimiento de la muestra:

Gran cantidad de productores que fueron contactados presencialmente en sedes de

sindicatos mineros se encontraban inactivos desde hace más de un año

Un número reducido de productores con una cantidad de TMS de producción que los

posicionaba en mediana minería.

La saturación de algunos sectores en dónde por distintas líneas de contacto se llegaba

a los mismos productores sin incorporar nuevos casos.

2.5 Alcance

Finalmente se obtuvieron registros para:

- 293 faenas muchas de las cuales no eran parte del listado original entregado por la

contraparte de 1211 casos.

- 297 productores asociados a las faenas en calidad de propietarios o arrendatarios

- 259 trabajadores relacionados bajo alguna modalidad contractual informal o formal con

las faenas estudiadas. Particularmente en este caso cabe señalar que la muestra es

exploratoria.

Informe Final de Resultados 26

III. Resultados

A. Concepto de pequeña minería y minería artesanal: un límite difuso

Existen diversas formas de definir a la pequeña minería y la minería artesanal. En Chile, las

definiciones más actuales encontradas corresponden a aquellas del 2008 elaboradas por el

Ministerio de Minería según la revisión bibliográfica realizada para esta investigación. Estas son

las siguientes:

a) Se entenderá por Pequeña Minería, a aquel sector de productores, actuales o

potenciales, que individual y mensualmente vendan o beneficien hasta 10.000 TMS de

minerales, que cuentan con propiedad minera, propia o arrendada, con mínimo de tres

trabajadores y capacidad para el aprovechamiento de las economías de escala. Agrupa

productores que explotan hasta 100.000 toneladas al año de mineral, operando faenas

de pequeño tamaño, pero con inversiones importantes. La gestión técnica y

administrativa generalmente es muy personalizada, careciendo de una organización

empresarial debidamente estructurada. Normalmente no hay reconocimientos

confiables, por lo cual no existe planificación de las operaciones más allá del corto

plazo. El trabajo en este tipo de faenas, por lo general, es de menos de 200.000

horas/persona durante el período de un año (corresponde al trabajo promedio

aproximado de mínimo de 12 y un máximo de 80 trabajadores durante el año).

b) Se entenderá por Minería Artesanal, a aquel sector de productores, actuales o

potenciales, cuya principal característica se fundamenta en el estado informal de su

actividad desde el punto de vista de leyes laborales y control contable, no cuentan con

propiedad minera, constituida o en proceso de constitución, eminentemente nómadas y

con una producción no superior a las 50 TMS mensual de minerales. Se trabaja

principalmente de forma rudimentaria, con escaso patrimonio, y orientación técnica

absolutamente empírica. Las reservas de este tipo de yacimiento son totalmente

inciertas y su producción carece, por lo mismo, de continuidad en el tiempo. Estas

faenas tienen un máximo de 5 dependientes asalariados, cuyo trabajo puede ser

contabilizado de manera general por menos de 27.000 horas/persona trabajadas

durante el período de un año (corresponde al trabajo promedio aproximado de menos

de 12 trabajadores durante el año) (Ministerio de Minería. Texto de Trabajo

“Caracterización Segmentos de la Minería”. Santiago, Ministerio de Minería, Unidad de

Control de Gestión y Equipo Programa PAMMA, 2012. Citado en Díaz, J. 2013).

Cada definición se estructura en relación a un indicador de producción (TMS/año); a variables

de desarrollo de la organización productiva y grados de formalización y a las horas hombres

trabajadas y, finalmente, al modelo productivo.

Ambas definiciones no alcanzan a dar cuenta de la movilidad existente en el grupo estudiado ni

de los cambios atribuibles precisamente a los apoyos PAMMA. Por ejemplo, productores

Informe Final de Resultados 27

artesanales que han logrado crecer y consolidarse, faenas mineras que se han tecnificado

gracias al acceso a apoyos instrumentales, un sector artesanal y de pequeños mineros con un

alto acceso a la capacitación en seguridad, con una cierta capacidad de generar empleo y de

mantener una interlocución con los organismos sectoriales (PAMMA, ENAMI, Gobiernos

Regionales, SEREMIS, entre otros).

En términos operativos al no disponer de bases de datos actualizadas ni de un catastro del

sector es difícil establecer una distinción clara acerca de cuál es el límite entre la minería

artesanal y la pequeña minería. Pues precisamente, los datos disponibles fueron validados en

distintas instancias y clasificados como minería artesanal. Sin embargo, atendiendo a la

variabilidad de los resultados hoy sabemos que capturan un espectro más amplio que va desde

la minería artesanal hasta la pequeña minería.

Ciertamente y de manera preliminar se requiere replantearse ambas categorías (pequeña

minería y minería artesanal) y redefinirlas considerando que la intervención pública en sectores

artesanales probablemente ha generado importantes cambios y mejoras. No obstante, continúa

siendo en muchos casos una actividad con ciertos grados de vulnerabilidad social, económica y

laboral importante.

B. Caracterización de Faenas de la Pequeña Minería y Minería Artesanal

El presente capítulo, establece una descripción y análisis de dimensiones que son propias tanto

de las personas asociadas a la pequeña minería y minería artesanal metálica en Chile, como

de las faenas o centros productivos en que trabajan. En ese sentido, los siguientes capítulos

responden a una caracterización de las faenas o centros de producción.

Como ya indicamos en el capítulo anterior contempla las comunas que poseen una mayor

concentración de faenas mineras, de acuerdo a los registros entregados por la contraparte

ministerial y validación con ENAMI, en ese sentido cuando se plantea un resultado para una

región debe entenderse como “en las comunas con mayor densidad de pequeños productores

de esa región” y cuando se habla de una macrozona –como las de organización de ENAMI-

debe entenderse “en las comunas con mayor densidad de pequeños productores en esa

macrozona”. Por lo tanto, en este documento se habla de “región” y “macrozona” para facilitar

la lectura y comprensión.

La caracterización de las faenas se realizó mediante la aplicación de un cuestionario específico

para esos fines, privilegiando como informante clave a la persona a cargo de la organización

de las actividades del centro productivo –“el jefe”- y, en segundo lugar, al dueño de la

concesión minera que en la mayoría de los casos cumplía el mismo rol. No siendo excluyente

la segunda y primera opción de informante clave, pues por lo general ambas posiciones se

superponen, De quienes respondieron, el 74,7% de las faenas fueron caracterizadas por los

responsables de organizar la actividad productiva y 25,3% por los dueños de la faena.

Informe Final de Resultados 28

La muestra de faenas está compuesta en un 86,9 % por faenas activas, es decir que se

encuentran en producción durante los últimos seis meses, y 12,1 % de las faenas que se

encuentran en trabajos de preparación para producir prontamente. Estos criterios permiten dar

cuenta de un momento de transición en el nivel de actividad minera en este segmento, dado un

período reciente de baja actividad por efectos del precio del Cobre, hoy en recuperación, y del

efecto de la crisis climática en las regiones de Atacama y Coquimbo durante la realización del

trabajo de campo. Eventos que hubo que sortear para completar –y superar- la muestra

diseñada.

1. Análisis Organización Legal y Autorizaciones Institucionales de Productor, Faena y Propiedad

Organización de la Actividad Productiva

• Los resultados del estudio arrojan que en la Pequeña Minería y Minería Artesanal

predomina la organización productiva y económica en torno a la persona natural, por

sobre la organización como empresas (societaria o individualmente constituidas), y por

sobre formas asociativas.

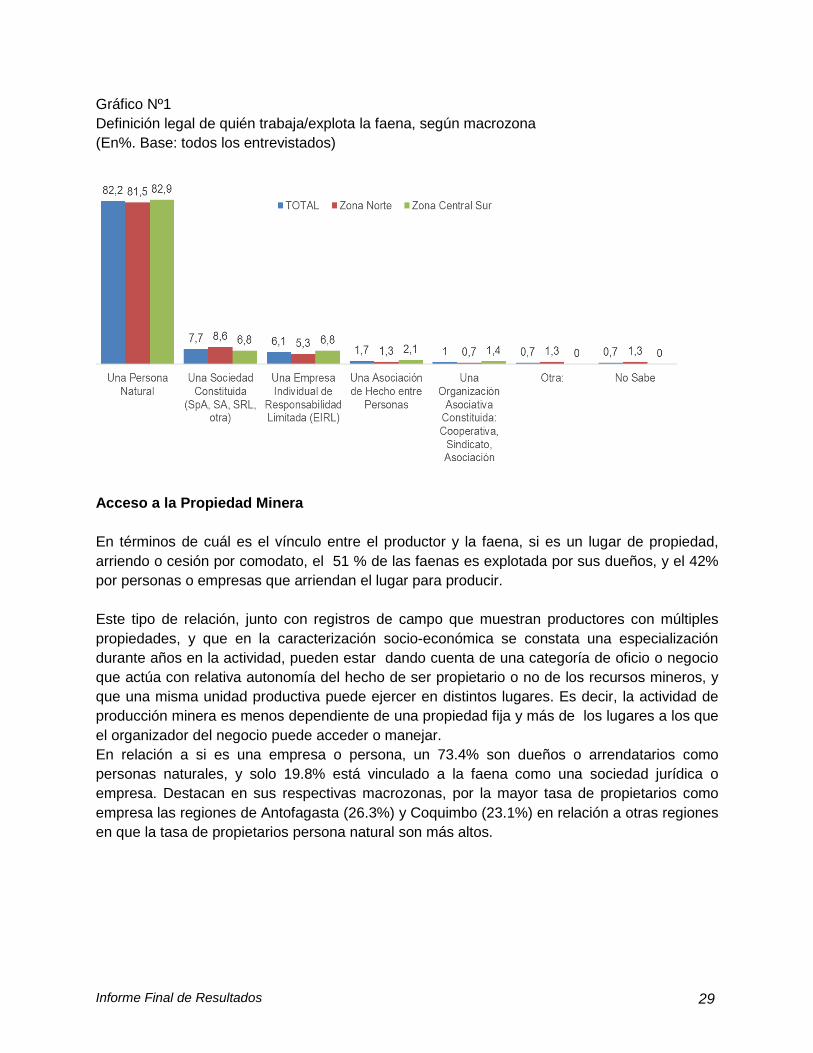

• Cuando se pregunta por cual es la figura de quién explota la faena minera, un 82.2% da

cuenta de personas naturales, 2,7% plantea que las faenas activas son explotadas bajo

figuras de asociatividad (legal o de hecho), y un 13.8% da cuenta de que las faenas son

explotadas por una sociedad empresa o una empresa individual de responsabilidad

limitada. Se puede decir que por cada 8 personas que son pequeños productores hay

una empresa productora.

• Estos datos son coherentes con los registros Sernageomin, que cuando se corrobora el

fenómeno anterior mediante una muestra de faenas mineras metálicas categoría D para

una región como Coquimbo, solo el 19% posee un RUT mayor a 50 millones

(sucesiones, EIRL y Sociedades) y el resto corresponde a RUT de personas.

Informe Final de Resultados 29

Gráfico Nº1

Definición legal de quién trabaja/explota la faena, según macrozona

(En%. Base: todos los entrevistados)

Acceso a la Propiedad Minera

En términos de cuál es el vínculo entre el productor y la faena, si es un lugar de propiedad,

arriendo o cesión por comodato, el 51 % de las faenas es explotada por sus dueños, y el 42%

por personas o empresas que arriendan el lugar para producir.

Este tipo de relación, junto con registros de campo que muestran productores con múltiples

propiedades, y que en la caracterización socio-económica se constata una especialización

durante años en la actividad, pueden estar dando cuenta de una categoría de oficio o negocio

que actúa con relativa autonomía del hecho de ser propietario o no de los recursos mineros, y

que una misma unidad productiva puede ejercer en distintos lugares. Es decir, la actividad de

producción minera es menos dependiente de una propiedad fija y más de los lugares a los que

el organizador del negocio puede acceder o manejar.

En relación a si es una empresa o persona, un 73.4% son dueños o arrendatarios como

personas naturales, y solo 19.8% está vinculado a la faena como una sociedad jurídica o

empresa. Destacan en sus respectivas macrozonas, por la mayor tasa de propietarios como

empresa las regiones de Antofagasta (26.3%) y Coquimbo (23.1%) en relación a otras regiones

en que la tasa de propietarios persona natural son más altos.

Informe Final de Resultados 30

Gráfico Nº2

Propiedad de la faena, según macrozona

(En%. Base: todos los entrevistados)

• Hay un 5.3% que reporta un acceso a la propiedad basado en un trato de palabra o que no

ha podido conversarlo con el dueño todavía, lo que podría evaluarse como una

vulnerabilidad legal para la producción. La región de Atacama alcanza una tasa de 9.2% de

esta situación, por sobre otras regiones. Destacan las comunas de mayor densidad minera

de las regiones de Antofagasta y del Libertador Bernardo O’Higgins por sus mayores tasas

de contratos escritos de arriendo.

Gráfico Nº3

Propiedad y / o modalidad de trato para la explotación de la faena, según macrozona

(En%. Base: todos los entrevistados)

Informe Final de Resultados 31

Empleos relacionados a las faenas

Si bien la organización productiva es a partir de una persona natural, esto no implica que sea

una actividad solitaria. Por el contrario es una actividad económica que reporta generación de

4,6 empleos promedio por faena activa, y un promedio de 6,1 empleos generados en los

últimos 12 meses por cada faena. Relaciones que adquieren distintas modalidades de

formalización y estructuras de pago, como se verá más adelante en el análisis laboral.

Gráfico Nº4

Número de personas que trabajan en la faena, según macrozona

(En%. Base: todos los entrevistados)

Gráfico Nº5

Número de personas que han trabajado en la faena en los últimos 12 meses, según macrozona

(En%. Base: todos los entrevistados)

Informe Final de Resultados 32

Formalidad y Contabilidad Especializada

Una de las formas de establecer el nivel de formalidad de la organización productiva está dada

por la existencia de la función de contabilidad en forma especializada. Cuando se pregunta al

respecto a los informantes claves de las faenas, se obtiene que un 56,6% de los centros

productivos cuenta con una persona especializada para hacer la contabilidad, y el resto 42,7%

comparte a la misma persona en varias funciones.

En términos regionales, los mayores niveles de especialización contable se dan entre los

productores de la VI Región con un 80% en la II región con un 72.2%; 69.6% en la V Región y

62.8% en la III Región; la región con más bajo nivel de formalización contable es la de

Coquimbo con un 39.6% de persona dedicada exclusivamente a la contabilidad.

Gráfico Nº6

Disponibilidad de personas con dedicación exclusiva a funciones de contabilidad, según región

(En%. Base: todos los entrevistados)

Autorizaciones y Permisos Institucionales

El 89.6% de las faenas reporta contar con Regularización Sernageomin (Inscripción) para

operar, 84.8% reporta contar con Padrón Enami Vigente que permite la venta a la institución de

fomento, y 83.8% con Concesión o Patente Minera para funcionar. Considerando las otras

alternativas de respuesta, se podría estimar una tasa de vulnerabilidad legal que varía entre un

10% y un 16% en la pequeña minería y minería artesanal. Estas tasas son más altas en las

regiones de Atacama y de Coquimbo, dónde hay más casos encuestados.

Sin embargo, la mayoría de los lugares encuestados que reportan no contar con dichas

autorizaciones, plantean que no les son necesarias para poder operar. Esto puede estar dando

Informe Final de Resultados 33

cuenta de que existen brechas en la conciencia de los requerimientos legales para operar, o la

existencia de mecanismos alternativos para integrar lo producido al ciclo comercial.

Las tasas de regularización de traspaso a terceros en Sernageomin muestran un valor de

43.8%, semejante al número de faenas que reportan ser explotadas mediante arriendo.

La Servidumbre de Paso es una de las autorizaciones que presenta menores tasas de

posesión. Un 27.9% de las faenas declara tener servidumbre de paso, un 53.9% reporta no

tenerla y no necesitarla, y un 2.7% no tenerla y que sería mejor tenerla, y un 11,4% no contesta

la pregunta. En términos regionales, un 53.7% en Coquimbo declara no tenerla ni necesitarla,

un 63.6% en Atacama, un 53.6% en Antofagasta, un 17.4% en Valparaíso, y un 26.7% en Lib.

Bernardo O’Higgins.

La Servidumbre de Explotación tiene un comportamiento similar a la Servidumbre de Paso. Un

33.3% de las faenas declara tener servidumbre, un 46.8% reporta no tenerla y no necesitarla, y

un 2.7% no tenerla y que sería mejor tenerla, y un 12.5% no contesta la pregunta.

Solo un 36.9% de las faenas posee ambas o alguna de las dos resoluciones de servidumbres.

Gráfico Nº7

Resoluciones o autorizaciones de organismos públicos disponibles en las faenas según

macrozona

(Base: % sólo de los que declaran tener dichas tramitaciones)

Informe Final de Resultados 34

Gráfico Nº8

Resoluciones o autorizaciones de organismos públicos disponibles en las faenas según región

(Base: % sólo de los que declaran tener dichas tramitaciones)

2. Análisis de Tipo de Producción, Principal Mineral Extraído, Procesos Productivos, Niveles de Mecanización y Activos

Fuentes y Tipo de Producción

La pequeña minería y minería artesanal explota fundamentalmente fuentes de mineral

fresco, y de carácter subterráneo.

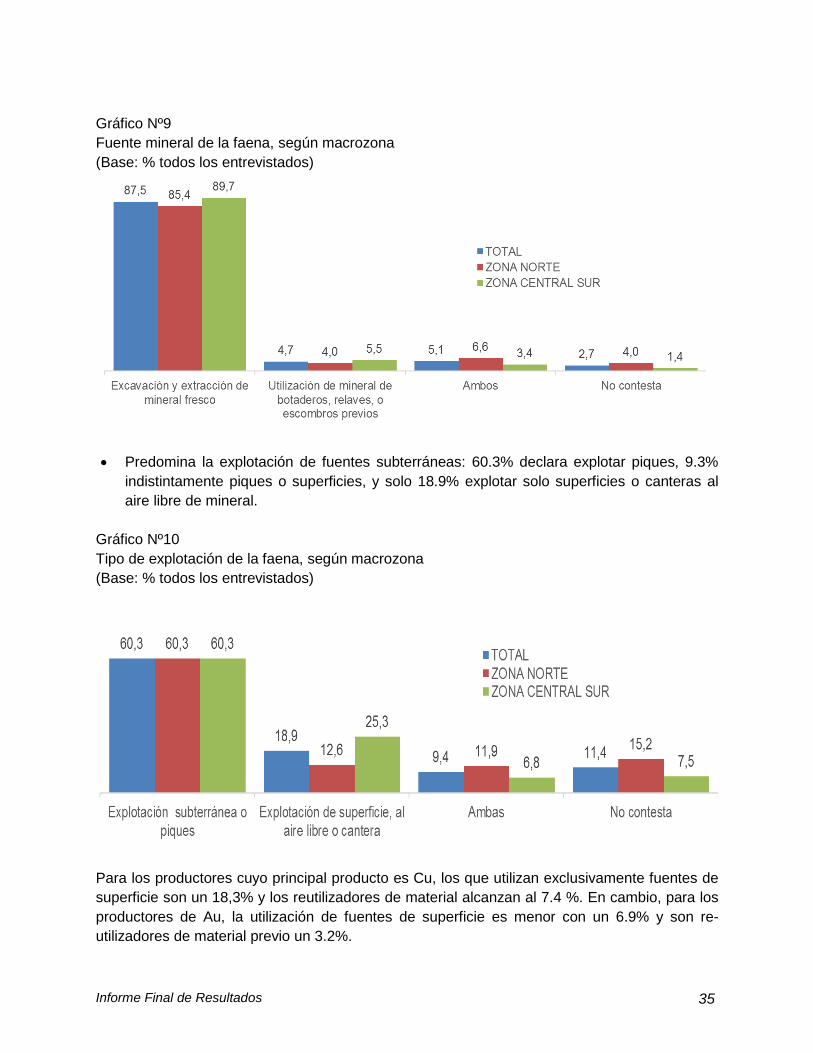

Un 87.5% de las faenas realizan extracción y excavaciones de mineral fresco, un 4.7%

indica sacar mineral exclusivamente de botaderos, relaves y escombros, y un 5.1% utilizar

ambas fuentes. Es decir, un 9.8% de las faenas realiza reciclaje de fuentes previamente

desarrolladas.

Informe Final de Resultados 35

Gráfico Nº9

Fuente mineral de la faena, según macrozona

(Base: % todos los entrevistados)

Predomina la explotación de fuentes subterráneas: 60.3% declara explotar piques, 9.3%

indistintamente piques o superficies, y solo 18.9% explotar solo superficies o canteras al

aire libre de mineral.

Gráfico Nº10

Tipo de explotación de la faena, según macrozona

(Base: % todos los entrevistados)

Para los productores cuyo principal producto es Cu, los que utilizan exclusivamente fuentes de

superficie son un 18,3% y los reutilizadores de material alcanzan al 7.4 %. En cambio, para los

productores de Au, la utilización de fuentes de superficie es menor con un 6.9% y son re-

utilizadores de material previo un 3.2%.

Informe Final de Resultados 36

Gráfico Nº11

Fuente del mineral según principal producto que se explota en la faena

(Base: % todos los entrevistados)

Gráfico Nº12

Tipo de explotación según principal producto que se explota en la faena

(Base: % todos los entrevistados)

Informe Final de Resultados 37

Principal Mineral Extraído

En términos de minerales producidos por las faenas, predomina el Cobre, después el Oro,

después la Plata y después otro metal (89,9 %; 46,3%; 14,2%; y 2,4% respectivamente). La

superposición de producción de Oro y Cobre alcanza casi al 50% de las faenas

caracterizadas.

Gráfico Nº13

Tipo de mineral que se explota en la faena, según macrozona

(Base: % todos los entrevistados)

Cuando a los informantes se les pide seleccionar el “principal producto” de la faena, los

productores se auto-clasificaron en un 68,9% como productores de Cobre y en un 30,1 %

como productores de Oro, y solo un caso como productor de Plata.

Proceso Productivo, Niveles de Mecanización y Activos

Se preguntó a los informantes por el predominio de trabajo asistido por maquinaria o

trabajo impulsado manualmente en las principales etapas del proceso productivo -

perforación y tronadura, extracción y acarreo, escogida o selección- y cuantos equipos

poseían para realizar esa actividad. Los resultados por etapas del proceso obtenidos, son

los siguientes:

Perforación y tronadura: Impulsado manualmente en un 32.5% de los casos y

asistido por maquinaria en un 66.8% de los casos. En aquellos que responden

predominio de uso de maquinaria o equipos, un 47.5% posee hasta un equipo para

este proceso.

Informe Final de Resultados 38

Extracción y acarreo: Impulsado manualmente también en un 32.5% de los casos

y asistido por maquinaria en un 67.1% de los casos. En aquellos que responden

predominio de uso de maquinaria o equipos, un 66.7% posee hasta un equipo para

este proceso.

Escogida: Predominantemente realizado manualmente en un 96.2% de los casos y

asistido por alguna maquinaria o equipo para un 2.7% de los casos. En aquellos que

responden predominio de uso de maquinaria o equipos, un 55.6% posee hasta un

equipo para de apoyo para este proceso.

Gráfico Nº14

Etapas del proceso productivo, según si se hacen principalmente con impulso manual o asistido

con un equipo o maquina motorizada

(Base: % todos los entrevistados)

Cuando se pregunta por el origen de la disponibilidad de los activos o equipos, se

obtiene que en el caso de la etapa de perforación y tronadura el 19% de los equipos es

de propiedad del productor y adquirido con fondos estatales, un 69% de los equipos es de

propiedad privada y adquirido con fondos propios, y un 11% de los equipos son arrendados

un tercero.

Para la etapa de extracción y acarreo el 21% de los equipos es de propiedad del

productor y adquirido con fondos estatales, un 59% de los equipos es de propiedad privada

y adquirido con fondos propios, y un 19% de los equipos son arrendados un tercero.

Los niveles de mecanización en ambas etapas son ligeramente superiores en aquellos que

producen Plata, respecto a los productores de Cobre, y de los anteriores respecto a los

Informe Final de Resultados 39

productores de Oro. Nivel de mecanización para Perforación y tronadura: Ag 71.4%, Cu 66.8%,

Au 64%. Nivel de mecanización en Extracción y Acarreo: Ag 73.2%, Cu 69.6%, y Au 62%.

Se observa mayores niveles de mecanización en las comunas con mayor concentración de

pequeños productores de la Región Libertador B. O’Higgins y de la Región de Atacama.

En este sentido, ya que dos de cada tres pequeños productores reportan algún nivel de

mecanización de los procesos, correspondería revisar el paradigma del pequeño productor

como un productor artesanal que basa su proceso productivo en el trabajo manual y; desde una

perspectiva de fomento, cuáles son los espacios para una mayor mecanización o disponibles.

3. Análisis Económico: Niveles de Producción, Ventas y Principales Gastos

Niveles de Producción

El presente estudio recurrió a dos métodos independientes para la estimación de los niveles

de producción. El primero fue pedir directamente la estimación de Toneladas Métricas

Secas vendidas en los últimos 12 meses y, el segundo, preguntar indirectamente por la

cantidad de camiones vendidos en el trimestre, su tonelaje promedio y multiplicar por

cuatro.

Ambos métodos independientes muestran un comportamiento análogo en sus resultados,

aunque el segundo tiende a mostrar valores comparativamente más altos en el caso de los

pequeños productores respecto a los mayores. Los valores calculados en forma

independiente por las dos metodologías, muestran coherencia en los datos obtenidos para

el conjunto de productores encuestados

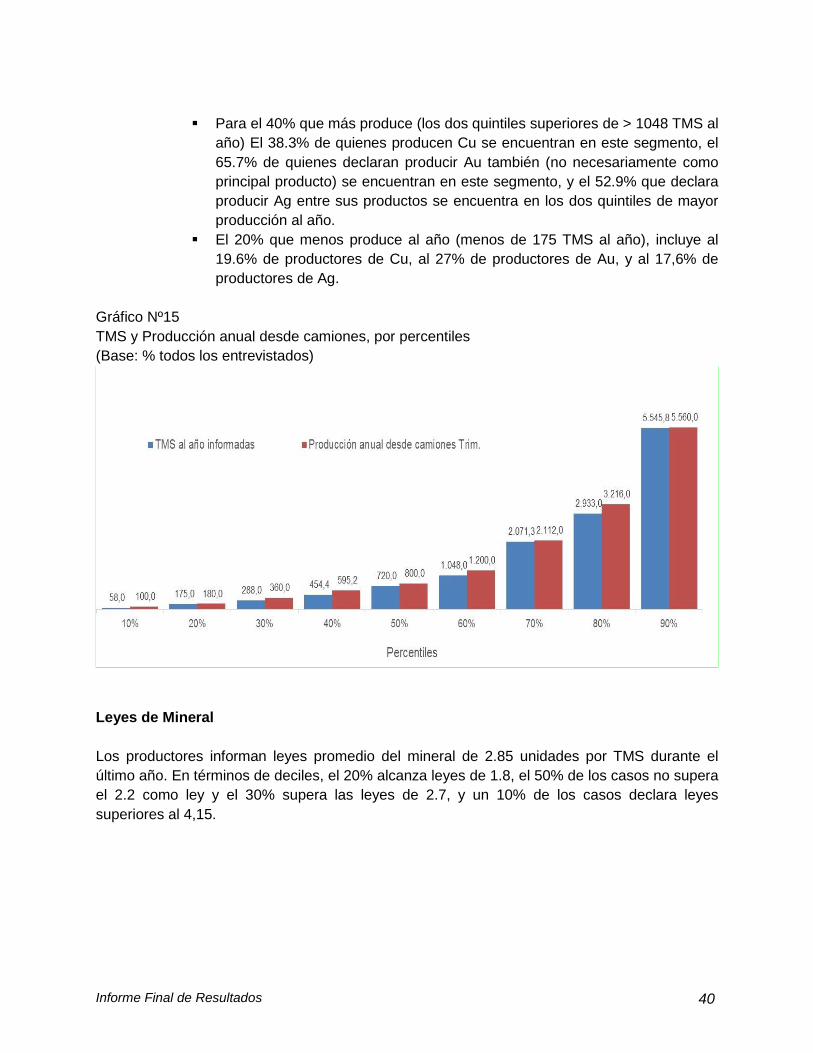

Las faenas encuestadas informan mediante el método directo una producción de 2.767

TMS promedio al año.

o Este valor promedio es el resultado de un segmento pequeño dentro del sector (ver

tabla deciles)

o El 50% de los casos declara directamente producir menos 720 TMS al año, el 20%

que menos produce no supera las 175 TMS al año

o El 30% que más produce (deciles 7 al 10) es el que declara superar las 2.071 TMS

de producción al año, valores cercanos o superiores al promedio informado

o Estas tendencias se ven corroboradas por la estimación directa mediante la

información de camiones y tonelaje, el 20% menor produciría 180 TMS, el 50%

menos de 2.112 TMS y el 30 % superior tiene una producción estimada superior a

2.112 TMS

o En términos del tipo de mineral producido de acuerdo a TMS, se observa una

tendencia a que los productores mayores incorporan el Au y la Ag dentro de sus

productos y a una proporción un poco mayor de productores de oro en el quintil

(20%) de menor producción.

Informe Final de Resultados 40

Para el 40% que más produce (los dos quintiles superiores de > 1048 TMS al

año) El 38.3% de quienes producen Cu se encuentran en este segmento, el

65.7% de quienes declaran producir Au también (no necesariamente como

principal producto) se encuentran en este segmento, y el 52.9% que declara

producir Ag entre sus productos se encuentra en los dos quintiles de mayor

producción al año.

El 20% que menos produce al año (menos de 175 TMS al año), incluye al

19.6% de productores de Cu, al 27% de productores de Au, y al 17,6% de

productores de Ag.

Gráfico Nº15

TMS y Producción anual desde camiones, por percentiles

(Base: % todos los entrevistados)

Leyes de Mineral

Los productores informan leyes promedio del mineral de 2.85 unidades por TMS durante el

último año. En términos de deciles, el 20% alcanza leyes de 1.8, el 50% de los casos no supera

el 2.2 como ley y el 30% supera las leyes de 2.7, y un 10% de los casos declara leyes

superiores al 4,15.

Informe Final de Resultados 41

Gráfico Nº16

Ley anual, por percentiles

(Base: % todos los entrevistados)

Al establecer diferencias por tipo de mineral, se puede encontrar que quienes producen Cobre,

un 26,6% se encuentran entre los cuartiles superiores con una ley mayor a 3, y un 25,8 en le

cuartil inferior con una tasa menor al 2.

Entre quienes tienen como producto el Oro, un 51,7% se encuentran entre los cuartiles

superiores con una ley mayor a 3, y un 14,7% en le cuartil inferior con una tasa menor al 2.

Y entre quienes tienen como producto la Plata, un 55,6% se encuentran entre los cuartiles

superiores con una ley mayor a 3, y un 5,6% en le cuartil inferior con una tasa menor al 2.

Es decir, en términos general aquellos que producen minerales Au u Ag también, tienen una

mayor concentración entre los productores de mayor ley.

Precios de Referencia, Castigos a la Tarifa y Ventas.

Se consultó por el mejor y peor precio recibido por tonelada con mineral vendida, obteniendo

respuestas de cómo son percibidos los precios de compradores. Si bien, se identifica a ENAMI

como principal comprador, los precios reportados pueden coincidir o no con las tarifas vigentes

de la empresa, contribuyendo a establecer referentes de la percepción sicológica del precio,

Las respuestas al mejor precio recibido muestran un promedio de $104.254 pesos por

tonelada (relacionado a los productores de Oro), con el valor más frecuente (moda) de $

50.000, y mediana (punto de corte del 50% inferior y superior) de $47.029 pesos.

Informe Final de Resultados 42

En cambio, las respuestas al peor precio recibido muestran un promedio de $41.315 pesos

por tonelada (relacionado a los productores de Oro), con el valor más frecuente (moda) de $

20.000, y mediana (punto de corte del 50% inferior y superior) de $22.000 pesos.

Se pueden establecer diferencias entre quienes incluyen en sus productos Cobre y Oro, no así

en Plata por la cantidad de casos informados.

Para los productores de Cobre, el mejor precio recibido por tonelada con mineral entrega un

promedio de $ 58.162 pesos por tonelada, y una mediana de $49.000. El peor precio obtenido