Exámen GR 21

6

GRADO DE FINANZAS Y CONTABILIDAD Grupo 21 27 de Octubre de 2011 Ejercicio 1. Considere una variable mensual X t , cuyo logaritmo sigue un proceso estocástico “paseo aleatorio”. a) ¿La serie X t es estacionaria? La serie X t no es estacionaria. Un proceso “paseo aleatorio” es aquel que al aplicar una primera diferencia el resultado es un proceso ruido blanco. Es decir, Log X t -log X t-1 = a t , donde a t es un proceso Ruido Blanco Por tanto: -Se ha tomado logaritmos para que haya estacionariedad en varianza -Existe una raíz unitaria Xt es una variable I(1,0) y presenta oscilaciones de nivel. Se dice que deambulea b) Escriba el modelo de la tasa de crecimiento de X t , La tasa de crecimiento es aproximadamente igual a la primera diferencia de la variable en logaritmos. Es decir: Log X t -log X t-1 = tasa de crecimiento= w t Y, por tanto el modelo de la tasa de crecimiento es: w t = a t Es decir, la tasa de crecimiento es igual a un ruido blanco, que es el proceso estacionario que se origina tras aplicar una primera diferencia y el logaritmo c) Defina la función de autocorrelación (FAC) entre las variables del proceso estacionario. El proceso estacionario en este caso es a t . Luego hay que definir la función de autocorrelación o FAC del proceso ruido blanco. La FAC son parámetros fijos de la función de densidad conjunta del vector de variables w 1 …..w T y sus parámetros recogen la dependencia entre variables distanciadas k períodos. Las características de un proceso ruido blanco son: Su esperanza es constante,µ, e igual a cero Cov (a t , a t+k )= 0 para todo k=< 0

-

Upload

abelord-tavo -

Category

Documents

-

view

10 -

download

1

description

Exámen GR 21

Transcript of Exámen GR 21

GRADO DE FINANZAS Y CONTABILIDADGrupo 21

27 de Octubre de 2011

Ejercicio 1.

Considere una variable mensual Xt, cuyo logaritmo sigue un proceso estocástico “paseo aleatorio”.

a) ¿La serie Xt es estacionaria?

La serie Xt no es estacionaria. Un proceso “paseo aleatorio” es aquel que al aplicar una primera diferencia el resultado es un proceso ruido blanco.Es decir,

Log Xt-log X t-1= a t , donde a t es un proceso Ruido BlancoPor tanto:-Se ha tomado logaritmos para que haya estacionariedad en varianza -Existe una raíz unitaria

Xt es una variable I(1,0) y presenta oscilaciones de nivel. Se dice que deambulea

b) Escriba el modelo de la tasa de crecimiento de Xt,

La tasa de crecimiento es aproximadamente igual a la primera diferencia de la variable en logaritmos. Es decir:

Log Xt-log X t-1 = tasa de crecimiento= wt

Y, por tanto el modelo de la tasa de crecimiento es:

wt= a t Es decir, la tasa de crecimiento es igual a un ruido blanco, que es el proceso estacionario que se origina tras aplicar una primera diferencia y el logaritmoc) Defina la función de autocorrelación (FAC) entre las variables del proceso

estacionario.

El proceso estacionario en este caso es at. Luego hay que definir la función de autocorrelación o FAC del proceso ruido blanco.

La FAC son parámetros fijos de la función de densidad conjunta del vector de variables w1…..wT y sus parámetros recogen la dependencia entre variables distanciadas k períodos.

Las características de un proceso ruido blanco son:

Su esperanza es constante,µ, e igual a cero Cov (at, a t+k)= 0 para todo k≠ 0 Corr (at, a t+k)= 0 para todo k≠ 0

Es decir, la FAC del proceso estacionario, que es ruido blanco, sus parámetros toman valor cero para todo k.

d) Señale la diferencia entre el correlograma y la FAC del proceso estacionario.

El correlograma es la secuencia de los sucesivos r1,………..rk, de los estimadores de los correspondientes parámetros de la FAC. El correlograma presentará valores

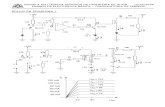

distintos de cero, a pesar de que los coeficientes de la FAC sean cero. No obstante, los valores de las correlaciones no serán significativamente distintas de cero.

Se adjunta un correlograma que corresponde a un proceso ruido blanco a modo de ejemplo. Se observa que las correlaciones muestrales no son cero, aunque los parámetros poblacionales, ρk, si lo sean.

e) Compare dicha FAC con la que se obtendría de un proceso AR(1) con coeficiente igual a 0.7.

Tal como se ha puesto en el apartado anterior la FAC del proceso estacionario del modelo es un ruido blanco y toma valores cero para todo k.La FAC de un AR(1) con coeficiente igual a 0.7 es la siguiente:

ρk = 0.7k

La FAC irá tomando valores cada vez más pequeños a medida que aumenta k.

Ejercicio 2.

Para la serie del PIB trimestral en España se ha estimado el siguiente modelo para su tendencia.

Modelo estimado

Resultados de la estimación

a) ¿Considera que es un modelo adecuado para eliminar la tendencia?

La serie del PIB trimestral presenta un comportamiento claramente alcista y una marcada pauta estacional.

El modelo anterior trata de estimar la tendencia alcista que muestra el PIB. Como en todo modelo de regresión, para ver si el modelo está bien ajustado hay que mirar la significatividad de los parámetros y los test que nos permitirán validar o no el modelo.

Y además hay que analizar los residuos del modelo. Para validar un modelo, los residuos tienen que tener estructura de ruido blanco.

En este modelo, solo se ha tratado de estimar la tendencia, con un modelo determinístico. Al observar los residuos, se concluye que éstos no presentan un comportamiento estacionario en la parte regular. Es decir, se observa un primer periodo en el que hay una tendencia descendente, la cual se trunca, permaneciendo la serie estabilizada en torno a un valor medio durante algunos años, pero que no se mantiene y se torna en una tendencia alcista en los últimos años de la muestra. En definitiva, no se ha conseguido eliminar el comportamiento no estacionario de la serie del PIB, por lo que se concluye que la estimación determinística de la tendencia no es un buen modelo para eliminarla.

b) Proponga las transformaciones que considere necesarias para eliminar el comportamiento no estacionario de la variable.

Puesto que la serie original muestra una clara tendencia alcista y una marcada pauta estacional, lo que supone que la media por trimestres no es constante, y que la varianza aumenta a lo largo de la muestra, las transformaciones que tendrían que realizarse serían:

Estacionariedad en varianza: logaritmoEstacionariedad en la parte regular: (1-L)d

Estacionariedad en la parte estacional: (1-L4 )

Donde d=1,2. En caso de que con una primera diferencia regular no se alcanzara la estacionariedad en media, habría que aplicar una segunda diferencia.

(1-L) d (1-L4 ) log GDP t

c) Suponga que el modelo de la transformación estacionaria es el siguiente:

Calcule la esperanza y la varianza del proceso.

wt-0.8 w t-1=at

La esperanza

E(wt)-0.8E(w t-1)=E(at)=0, at es un proceso ruido blanco y su esperanza es igual a cero

(1-0.8)E(wt)=0

E(wt)=0

La varianza

Var (w t )= 0.82 var (w t-1 )+ var (a t ) a t es un proceso ruido blanco con con varianza σ2

γ0 = 0.82 γ0 + σ2 , Var(Wt )= Var (W t-1 ) por estacionariedad

(1- 0.82) γ0 = σ2

γ 0 =var (w t )= σ2/ (1- 0.82)

Expréselo en forma de media móvil.

wt = 0.8w t-1 + at

w t-1= 0.8 w t-2 + a t-1

w t= 0.8 (0.8 w t-2 +a t-1)+ a t= 0.82 w t-2+0.8 a t-1+ at

w t-2= 0.8 w t-3+ a t-2

wt= 0.82 (0.8 w t-3 + a t-2) +0.8 a t-1+ a t=

=0.83 w t-3 +0.82 a t-2+ 0.8 a t-1+ a t

w t= 0.8t w0 + (at +0.8a t-1+ 0.82 a t-2+……+ 0.8t-1 a1)

Señale el test que utilizaría para contrastar que los residuos de este modelo son ruido blanco.

Para contrastar que los residuos del modelo son ruido blanco, lo que se contrasta es que conjuntamente las autocorrelaciones de orden k no son significativas, ya que una de las características del proceso ruido blanco es que las autocorrelaciones de orden k (para todo k) son iguales a cero. Para ello se utiliza el test de la Q. Se denomina contraste de Box-Pierce & Ljung-Box Se distribuye como un chi-cuadrado con un número de grados de libertad igual al número de autocorrelaciones que se contrastan.

• El estadístico es el siguiente: Q= T (T+2) Σ j=1 k r2

j / (T-j)