EXPECTATIVAS DE EJECUTIVOS PYME- MEDICIÓN AGOSTO 2013

19

1

-

Upload

dalessioirol -

Category

Documents

-

view

112 -

download

1

description

Los siguientes datos corresponden a la medición de Agosto 2013 de la encuesta de Expectativas de Ejecutivos Pyme, que realiza D’Alessio IROL para IDEA. Los mismos fueron presentados por Eduardo D’Alessio en el 5º Encuentro Anual de IDEA PyME. El trabajo fue efectuado a través de encuestas online a 167 Directivos de Empresas Pequeñas y Medianas y fue ejecutado siguiendo procedimientos de calidad certificados por ISO 9001:2008.

Transcript of EXPECTATIVAS DE EJECUTIVOS PYME- MEDICIÓN AGOSTO 2013

1

2

Expectativas de Ejecutivos PyME

Medición Agosto 2013

3

Muestra

167

Agosto 2013

Directivos de Empresas Pequeñas y Medianas

Encuestas online

Fecha

Casos

Técnica

FICHA TÉCNICA

4

Para 8 de cada 10 PyMEs sus clientes son grandes empresas y 3 de cada 10 integran su cadena de valor.

- % - 2011 2012 2013

No vendemos a grandes empresas 19 12 5

Menos del 10% 16 15 11

Entre el 11 y el 25% 14 7 15

Entre el 26 y el 50% 12 17 14

Entre el 51 y 75% 25 24 28

Solo vendemos a empresas grandes 11 14 14

Prefiero no responder 4 11 13

¿Pertenece a una cadena de valor de una gran empresa?

- % -

Sí 31

No 69

AMBA Interior

3 10

8 20

17 7

15 13

30 20

14 17

13 13

5

Resultado de acuerdo a las expectativas.

SITUACIÓN ECONÓMICA DEL PAÍS

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

17 12

22 26

30 31

27 26

4 5Mucho mejor

Moderadamente mejor

Igual

Moderadamente peor

Mucho peor

Evaluación del semestre

Perspectiva para el próximo semestre

Evaluación de la situación económica del semestre - % -Perspectiva de situación económica para el próximo semestre - % -

AMBA 19%Interior 25%

AMBA 10%Interior 17%

6

0

10

20

30

40

50

60

70

80

90

100

May/Oct

1999

Nov/Abr 2

000

May/Oct

2000

Nov/Abr 2

001

May/Oct

2001

Nov/Abr 2

002

May/Oct

2002

Nov/Abr 2

003

May/Oct

2003

Nov/Abr 2

004

May/Oct

2004

Nov/Abr 2

005

May/Oct

2005

Nov/Abr 2

006

May/Oct

2006

Nov/Abr 2

007

May/Oct

2007

Nov/Abr 2

008

May/Oct

2008

Nov/Abr 2

009

May/Oct

2009

Nov/Abr 2

010

May/Oct

2010

Nov/Abr 2

011

May/Oct

2011

Nov/Abr 2

012

- Índices comparativos -

Expectativas para el períodoEvaluación del período

51

53

67

5552

40

59

14

40

28

60

52

68

61

69

59

58

49

6663

59

53

58

55

57

53

5553

50 50

51 51

41

52

50

Elecciones ‘99

Atentado11 Septiembre

Crisis Diciembre 2001

Elecciones‘03 Regreso de la previsión

Efecto Agro

Recuperación de las expectativas

IrrupciónCrisis Internacional

32

3346

4753

55

50

55

52

3

53

51

55 53

4239

May/Oct

2012

27

Nov/Abr 2

013

52

43

35

May/Oct

2013

44

39

SITUACIÓN ECONÓMICA DEL PAÍS

7

Mantenimiento de perspectivas.

Para el próximo semestre no se esperan cambios abruptos.

SITUACIÓN ECONÓMICA DEL PAÍS

Evaluación del período Expectativa para el período

0

10

20

30

40

50

60

70

80

90

100

Agosto 2010 Agosto 2011 Agosto 2012

56

Agosto 2013

41

51

44

5052

45

47

Situación del país actual con respecto a seis meses atrás/ Perspectiva próximos seis meses

- Índices comparativos -

Próximo semestre

8

El 50% de las PyMEs tuvo resultados positivos durante el primer semestre de 2013. Solo para el 12% fueron negativos.

Los resultados decrecen a medida que nos alejamos de AMBA.

- % - 2011 2012 2013

Muy bueno 11 8 10

Bueno 54 42 40

Regular 23 30 36

Malo 5 10 10

Muy malo 4 6 2

Prefiero no responder 4 4 2

SITUACIÓN DE SU EMPRESA

¿Cómo fue el resultado general de su empresa en los primeros seis meses de este año?

AMBA Interior

11 7

44 30

32 46

9 13

2 3

2 1

55 37

9

Resultados equilibrados para 2013. Mejores para los Serviciosque para la Industria.

RESULTADOS PRIMER SEMESTRE DE 2013

¿Podría indicar cuáles fueron los resultados de su empresa comparando el primer semestre de 2013 en relación al primero de 2012? -%-

35

34

31

Estamos por encima Estamos

iguales

Estamos por debajo

Industria 26%Servicio 34%

Industria 40%Servicio 30%

10

NIVEL DE ACTIVIDAD

¿A qué tasa de su capacidad máxima está operando actualmente su empresa?

- % - 2013

Del 50 al 70% 18

71% al 85% 40

Del 85% al 100% 42

El 82% de las empresas están operando en niveles muy altos de ocupación.

11

Se esperan ventas estables en un contexto de disminución de rentabilidad.

- % -

Aumentará significativamente

Aumentará moderadamente

No se modificará

Disminuirá levemente

Disminuirá significativamente

Prefiero no responder

PREVISIÓN DE DESARROLLO DE PRINCIPALES ASPECTOS

¿Qué cree que sucederá con los siguientes aspectos en su empresa en los próximos seis meses?

Ventas

2011 2012 2013

5 2 2

40 28 28

42 38 45

11 22 20

2 8 3

-- 2 2

45 30 30

Sector

Industria Servicio

5 1

26 29

36 47

31 16

-- 4

2 3

12

Se prevé que continúe caída en la rentabilidad, especialmente en el interior del país.

- % -Rentabilidad

2011 2012 2013

Aumentará significativamente 2 1 1

Aumentará moderadamente 2 5 10

No se modificará 32 23 28

Disminuirá levemente 53 38 45

Disminuirá significativamente 12 31 15

Prefiero no responder -- 2 1

PREVISIÓN DE DESARROLLO DE PRINCIPALES ASPECTOS

¿Qué cree que sucederá con los siguientes aspectos en su empresa en los próximos seis meses?

65 6069

Zona

AMBA Interior

1 --

9 10

30 23

47 34

11 30

2 3

58 64

13

23% de las PyMEs planea invertir (2012 27%)

- % - 2011 2012 2013

Infraestructura 30 29 32

Maquinaria 33 44 28

Tecnología 37 27 40

PROYECTOS DE LAS PYMES

Principales inversiones

Inversión Empleo

-%-

Tomar personal 6

Aumentar personal contratado 4

Aumentar horas extras 1

No están previstos cambios por el momento 63

Reducir personal contratado 10

Reducir horas extras 3

Despedir personal 7

20129%

Estabilidad laboral.Continúan las inversiones, principalmente

en el sector agropecuario e industrial. Denotan valores algo inferiores a 2012.

20129%

14

59% piensa cambiar durante 2013/2014su estrategia de crecimiento

Algunos cambios:

Optimización de costos

Marketing

Sustitución de material importado

Desarrollo del mercado externo

PROYECTOS DE LAS PYMES

Cambios estrategia de crecimiento

Capacitación

Se mantienen los niveles de capacitación.

Igual que en 2012, 75% está armando planes de capacitación para:

- % - 2011 2012 2013

La dirección 23 18 14

El personal de áreas técnicas 28 33 31

El personal de áreas comerciales/atención al cliente

26 20 21

El conjunto del personal 28 30 38

Los distribuidores/Otros 6 8 4

15

DESAFÍO PARA LAS PYMES 2013-2014

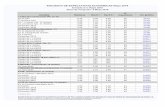

Las empresas se sienten dependientes del contexto, principalmente de los salarios.

Aumenta la presencia de las variables gubernamentales. - % - 2011 2012Contexto 160 153Salarios 60 50Mantenimiento demanda interna 33 26Cadena de pagos 12 18Provisión de insumos 16 18Condiciones de comercio internacional 14 20Crédito 14 5Mantenimiento de demanda externa 11 16Gobierno 56 58Tarifas 19 20Presión impositiva 35 8Energía 2 13Empresa 55 59Retención de talentos 16 20Atracción de personal idóneo 21 8Mantenimiento de niveles de inversión y desarrollo 11 18Tecnología 7 13

2013152

602320161510881

3935744231083

16

Fuerte impacto del contexto internacional.

- % - 2013

Muy positivamente 1

Algo positivamente 18

No la va a afectar 12

Algo negativamente 58

Muy negativamente 10

Prefiero no responder 1

CONTEXTO INTERNACIONAL

¿Cómo cree que el contexto internacional puede afectar a la Argentina?

68

17

Baja la disparidad entre los salarios acordados y los previstos por los empresarios.

ACUERDOS PARITARIOS

6813

20

Prefiero no responder

Sí

No

¿Su sector ya cerró el acuerdo paritario? -%-

Cerró a 24,7

Valor previsto 23,1

18

EMERGENTES 2013

1. La situación general para las PyME se encuentra dentro de las expectativas del año pasado. No se esperan cambios significativos para el próximo semestre.

2. El 50% de las PyMEs tuvo resultados positivos durante el primer semestre de 2013, solamente para el 12% fueron negativos. Los mismos decrecen a medida que nos alejamos de AMBA.

3. El 82% de las empresas operan en niveles muy altos de ocupación.

4. Se prevé para el próximo semestre mantenimiento del nivel de ventas en un contexto donde continua la disminución de rentabilidad.

5. Capacitación, estrategias de crecimiento e inversiones son las acciones previstas para este año.

19

EMERGENTES 2013

6. Las empresas se sienten básicamente dependientes del contexto, principalmente de los salarios. Aumenta la presencia de las variables gubernamentales.

7. Estabilidad laboral para el presente y el próximo semestre.

8. Se siente el impacto de la crisis internacional en el ámbito de los negocios PyME.

9. Baja la disparidad entre los salarios acordados y los previstos por los empresarios con respecto al año pasado.