financiacion de importaciones.pdf

19

1 1 Financiaci Financiaci ó ó n del n del Comercio Exterior Comercio Exterior Septiembre de 2010 Septiembre de 2010

-

Upload

nikkichan1581 -

Category

Documents

-

view

19 -

download

1

Transcript of financiacion de importaciones.pdf

11

FinanciaciFinanciacióón del n del Comercio ExteriorComercio Exterior

Septiembre de 2010Septiembre de 2010

22

TEMAS A TRATAR TEMAS A TRATAR

•• ANTICIPOS Y PREFINANCIACIÓN DE EXPORTACIONES

• FINANCIACIÓN DE IMPORTACIONES

• ASPECTOS CAMBIARIOS

• INSTRUMENTOS DE FINANCIACIÓN Y COBRANZA

33

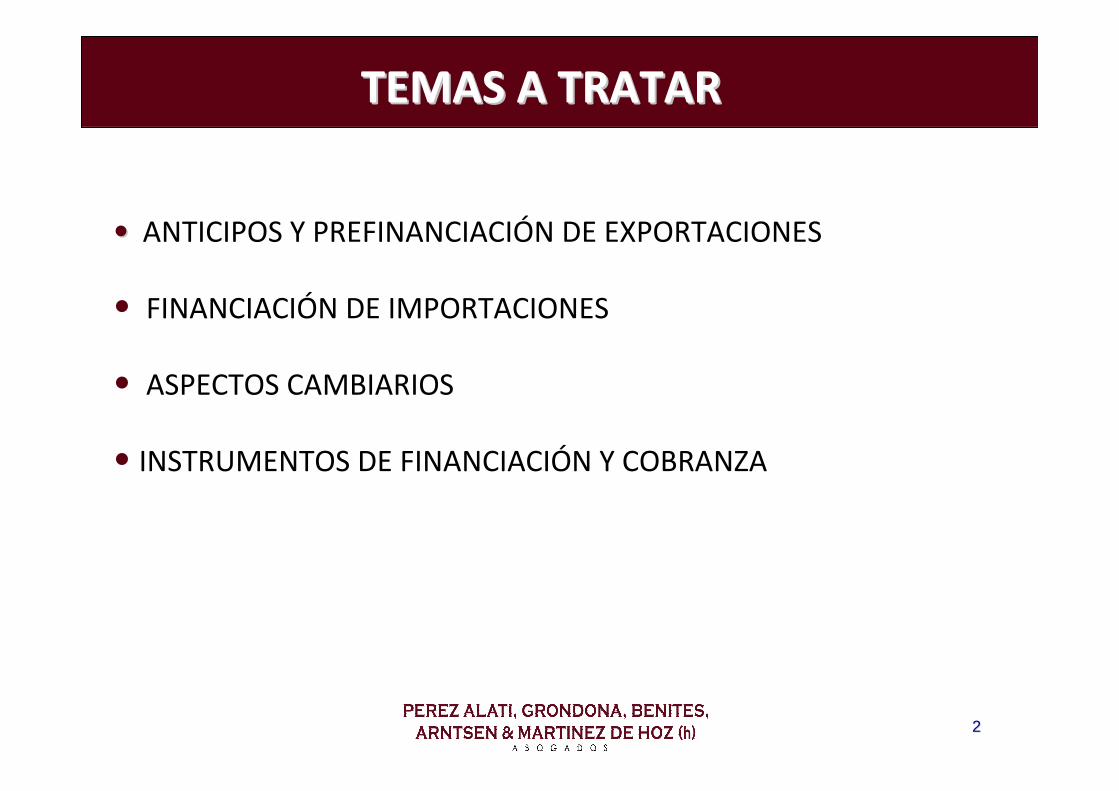

Anticipos y PrefinanciaciAnticipos y Prefinanciacióón de n de exportacionesexportaciones

CaracterCaracteríísticas comunessticas comunes: : -- Son previos al embarqueSon previos al embarque-- Son de aplicaciSon de aplicacióón especn especíífica (atados a una operacifica (atados a una operacióón de exportacin de exportacióón)n)-- Se encuentran regulados por normas del Banco Central (Se encuentran regulados por normas del Banco Central (““AA”” 4443 y 4443 y complementarias)complementarias)-- El repago se realiza mediante la aplicaciEl repago se realiza mediante la aplicacióón del embarque (anticipo) o n del embarque (anticipo) o del producido de la exportacidel producido de la exportacióón (prefinanciacin (prefinanciacióón)n)

AnticiposAnticipos: Los anticipos son pagos adelantados del comprador de las : Los anticipos son pagos adelantados del comprador de las mercadermercaderíías. as.

Prefinanciaciones de ExportacionesPrefinanciaciones de Exportaciones: Las prefinanciaciones son pr: Las prefinanciaciones son prééstamos stamos otorgados al exportador, destinados a financiar la fabricaciotorgados al exportador, destinados a financiar la fabricacióón, n, procesamiento o compra de los bienes a exportar.procesamiento o compra de los bienes a exportar.

44

Anticipos y PrefinanciaciAnticipos y Prefinanciacióón de n de exportaciones exportaciones

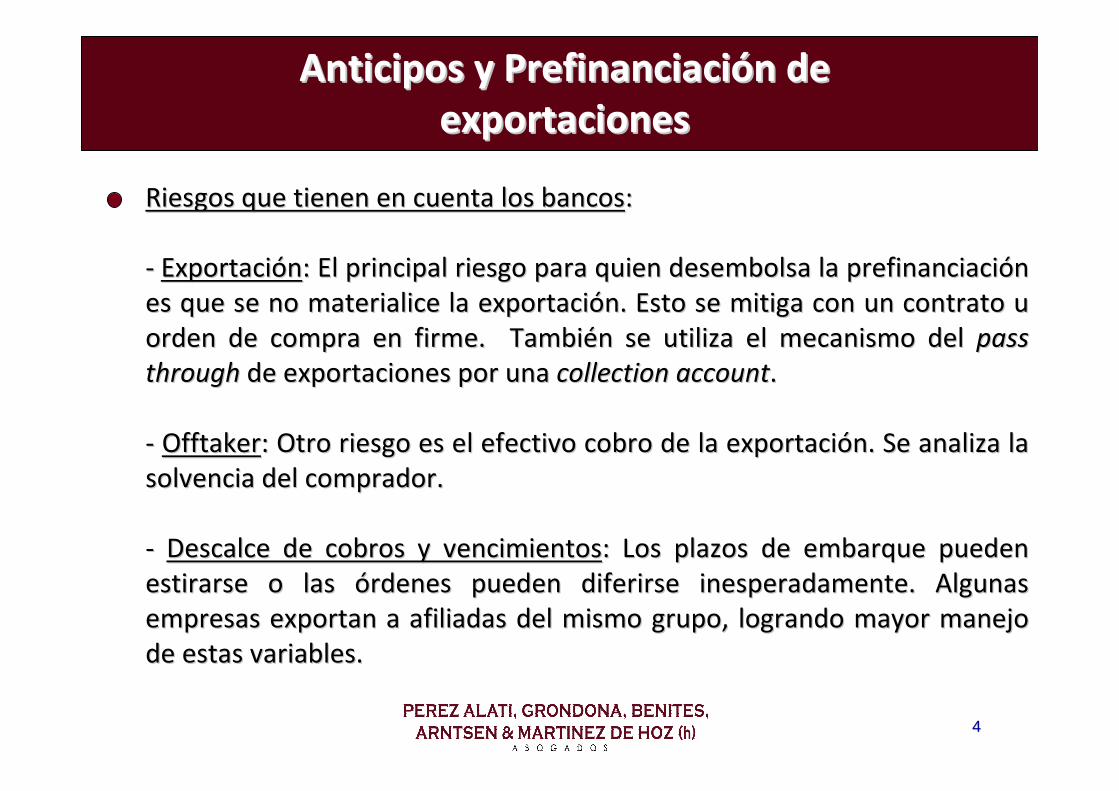

Riesgos que tienen en cuenta los bancosRiesgos que tienen en cuenta los bancos: :

-- ExportaciExportacióónn: El principal riesgo para quien desembolsa la : El principal riesgo para quien desembolsa la prefinanciaciprefinanciacióónnes que se no materialice la exportacies que se no materialice la exportacióón. Esto se mitiga con un contrato u n. Esto se mitiga con un contrato u orden de compra en firme. Tambiorden de compra en firme. Tambiéén se utiliza el mecanismo del n se utiliza el mecanismo del pass pass

throughthrough de exportaciones por una de exportaciones por una collectioncollection accountaccount..

-- OfftakerOfftaker: Otro riesgo es el efectivo cobro de la exportaci: Otro riesgo es el efectivo cobro de la exportacióón. Se analiza la n. Se analiza la solvencia del comprador. solvencia del comprador.

-- Descalce de cobros y vencimientosDescalce de cobros y vencimientos: Los plazos de embarque pueden : Los plazos de embarque pueden estirarse o las estirarse o las óórdenes pueden diferirse inesperadamente. Algunas rdenes pueden diferirse inesperadamente. Algunas empresas exportan a afiliadas del mismo grupo, logrando mayor maempresas exportan a afiliadas del mismo grupo, logrando mayor manejo nejo de estas variables.de estas variables.

55

Anticipos y PrefinanciaciAnticipos y Prefinanciacióón de n de exportaciones exportaciones

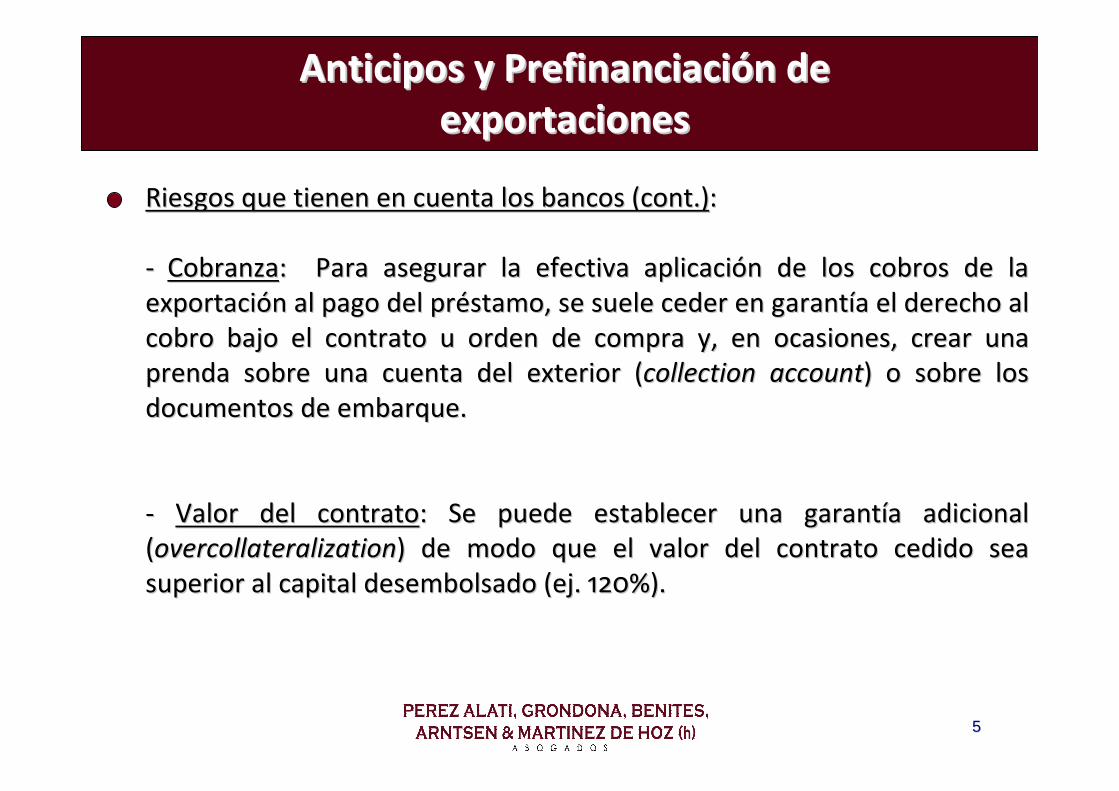

Riesgos que tienen en cuenta los bancos (Riesgos que tienen en cuenta los bancos (cont.cont.)): :

-- CobranzaCobranza: Para asegurar la efectiva aplicaci: Para asegurar la efectiva aplicacióón de los cobros de la n de los cobros de la exportaciexportacióón al pago del prn al pago del prééstamo, se suele ceder en garantstamo, se suele ceder en garantíía el derecho al a el derecho al cobro bajo el contrato u orden de compra y, en ocasiones, crear cobro bajo el contrato u orden de compra y, en ocasiones, crear una una prenda sobre una cuenta del exterior (prenda sobre una cuenta del exterior (collectioncollection accountaccount) o sobre los ) o sobre los documentos de embarque.documentos de embarque.

-- Valor del contratoValor del contrato: Se puede establecer una garant: Se puede establecer una garantíía adicional a adicional ((overcollateralizationovercollateralization) de modo que el valor del contrato cedido sea ) de modo que el valor del contrato cedido sea superior al capital desembolsado (superior al capital desembolsado (ej.ej. 120%).120%).

66

FinanciaciFinanciacióón de n de importacionesimportaciones

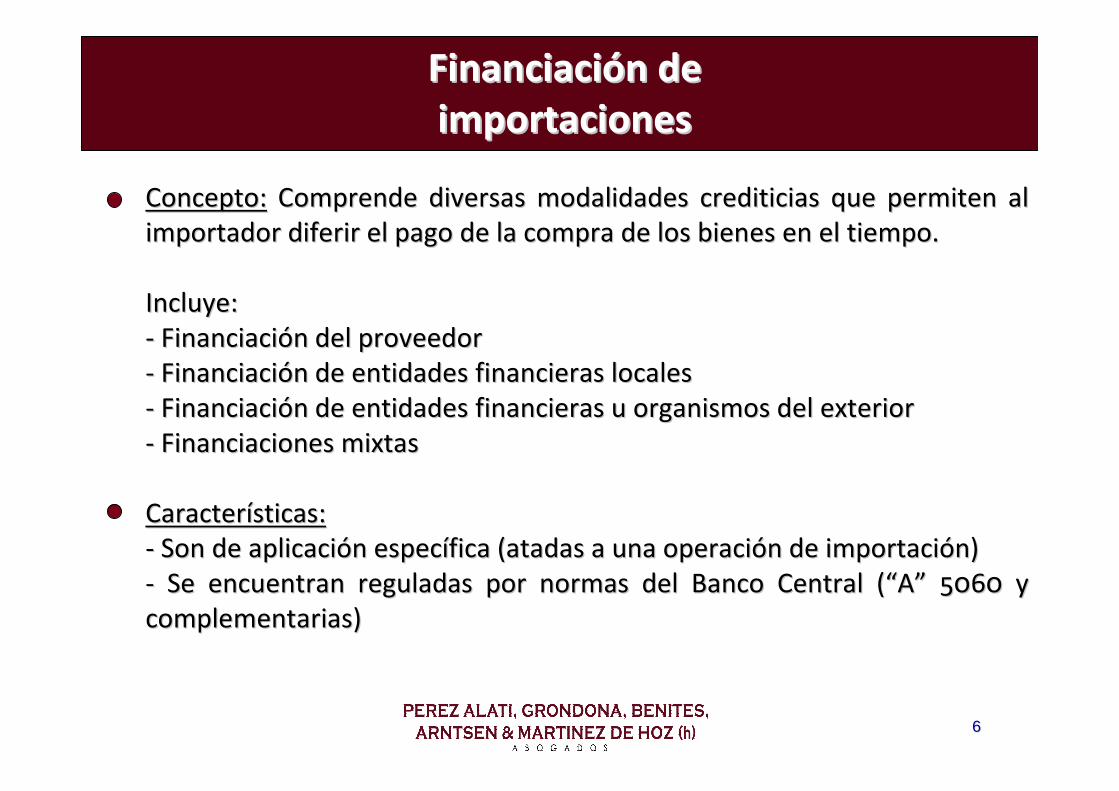

Concepto:Concepto: Comprende diversas modalidades crediticias que permiten al Comprende diversas modalidades crediticias que permiten al importador diferir el pago de la compra de los bienes en el tiemimportador diferir el pago de la compra de los bienes en el tiempo.po.

Incluye:Incluye:-- FinanciaciFinanciacióón del proveedorn del proveedor-- FinanciaciFinanciacióón de entidades financieras localesn de entidades financieras locales-- FinanciaciFinanciacióón de entidades financieras u organismos del exteriorn de entidades financieras u organismos del exterior-- Financiaciones mixtasFinanciaciones mixtas

CaracterCaracteríísticas:sticas:-- Son de aplicaciSon de aplicacióón especn especíífica (atadas a una operacifica (atadas a una operacióón de importacin de importacióón)n)-- Se encuentran reguladas por normas del Banco Central (Se encuentran reguladas por normas del Banco Central (““AA”” 5060 y 5060 y complementarias)complementarias)

77

Aspectos CambiariosAspectos Cambiarios

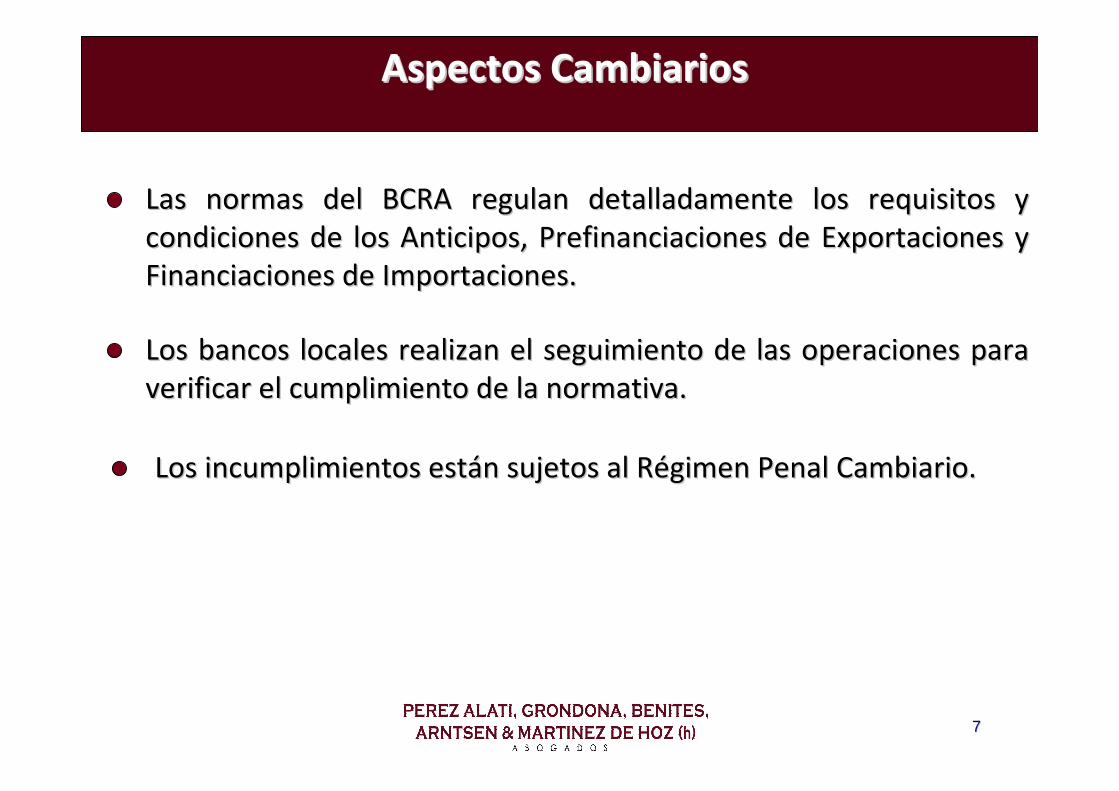

Las normas del BCRA regulan detalladamente los requisitos y Las normas del BCRA regulan detalladamente los requisitos y condiciones de los Anticipos, Prefinanciaciones de Exportacionescondiciones de los Anticipos, Prefinanciaciones de Exportaciones y y Financiaciones de Importaciones.Financiaciones de Importaciones.

Los incumplimientos estLos incumplimientos estáán sujetos al Rn sujetos al Réégimen Penal Cambiario.gimen Penal Cambiario.

Los bancos locales realizan el seguimiento de las operaciones paLos bancos locales realizan el seguimiento de las operaciones para ra verificar el cumplimiento de la normativa.verificar el cumplimiento de la normativa.

88

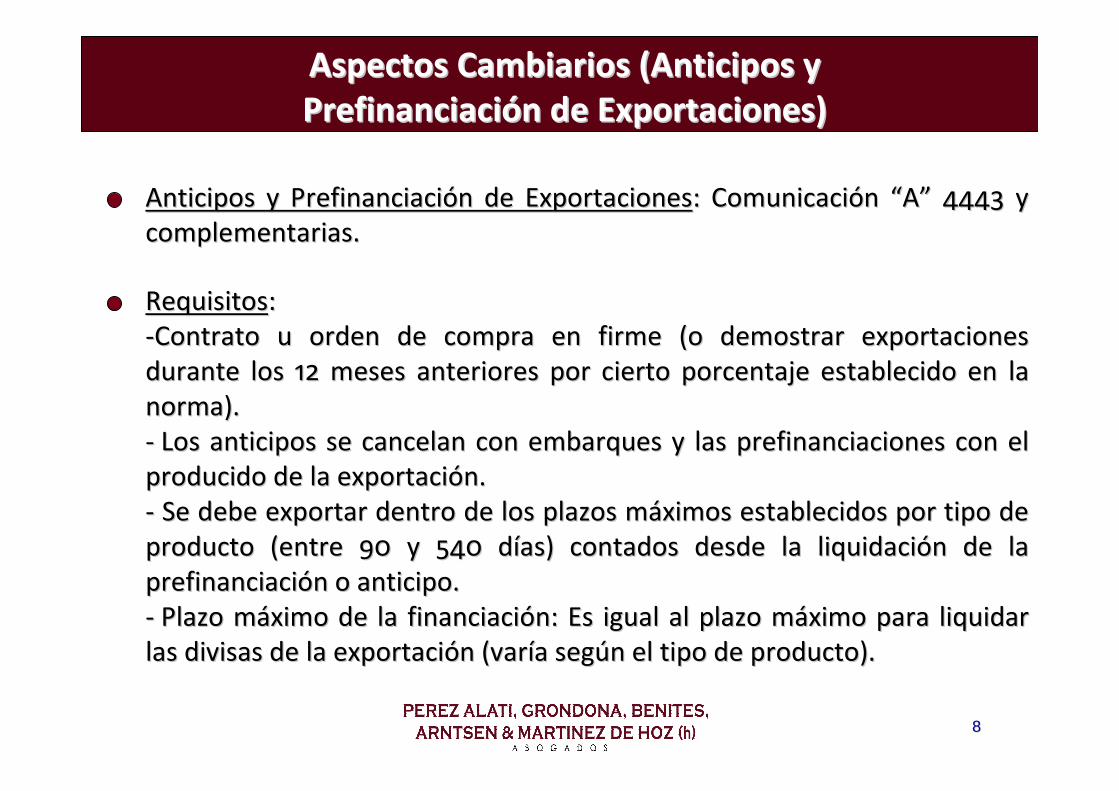

Aspectos Cambiarios (Anticipos y Aspectos Cambiarios (Anticipos y PrefinanciaciPrefinanciacióónn de Exportaciones)de Exportaciones)

Anticipos y Anticipos y PrefinanciaciPrefinanciacióónn de Exportacionesde Exportaciones: Comunicaci: Comunicacióón n ““AA”” 4443 y 4443 y complementarias.complementarias.

RequisitosRequisitos::--Contrato u orden de compra en firme (o demostrar exportaciones Contrato u orden de compra en firme (o demostrar exportaciones durante los 12 meses anteriores por cierto porcentaje estableciddurante los 12 meses anteriores por cierto porcentaje establecido en la o en la norma).norma).-- Los anticipos se cancelan con embarques y las prefinanciaciones Los anticipos se cancelan con embarques y las prefinanciaciones con el con el producido de la exportaciproducido de la exportacióón.n.-- Se debe exportar dentro de los plazos mSe debe exportar dentro de los plazos mááximos establecidos por tipo de ximos establecidos por tipo de producto (entre 90 y 540 dproducto (entre 90 y 540 díías) contados desde la liquidacias) contados desde la liquidacióón de la n de la prefinanciaciprefinanciacióónn o anticipo.o anticipo.-- Plazo mPlazo mááximo de la financiaciximo de la financiacióón: Es igual al plazo mn: Es igual al plazo mááximo para liquidar ximo para liquidar las divisas de la exportacilas divisas de la exportacióón (varn (varíía sega segúún el tipo de producto).n el tipo de producto).

99

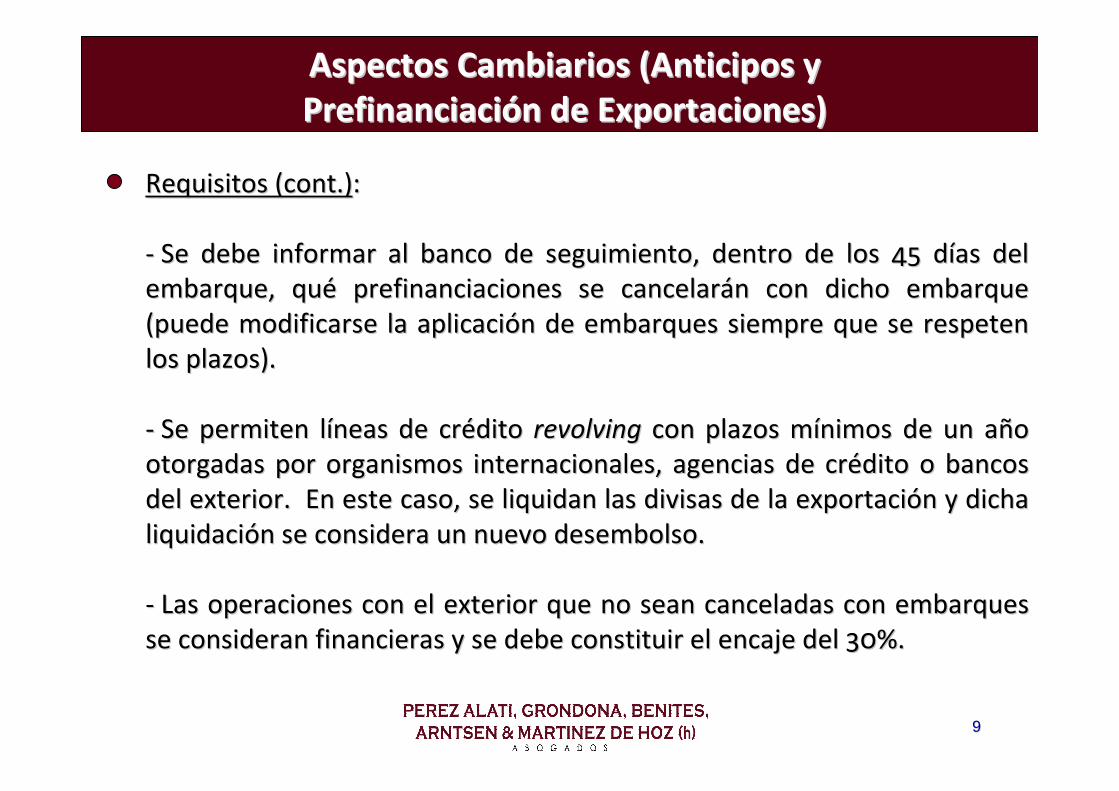

Aspectos Cambiarios (Anticipos y Aspectos Cambiarios (Anticipos y PrefinanciaciPrefinanciacióónn de Exportaciones)de Exportaciones)

Requisitos (Requisitos (cont.cont.))::

-- Se debe informar al banco de seguimiento, dentro de los 45 dSe debe informar al banco de seguimiento, dentro de los 45 díías del as del embarque, quembarque, quéé prefinanciaciones se cancelarprefinanciaciones se cancelaráán con dicho embarque n con dicho embarque (puede modificarse la aplicaci(puede modificarse la aplicacióón de embarques siempre que se respeten n de embarques siempre que se respeten los plazos).los plazos).

-- Se permiten lSe permiten lííneas de crneas de créédito dito revolvingrevolving con plazos mcon plazos míínimos de un animos de un añño o otorgadas por organismos internacionales, agencias de crotorgadas por organismos internacionales, agencias de créédito o bancos dito o bancos del exterior. En este caso, se liquidan las divisas de la expordel exterior. En este caso, se liquidan las divisas de la exportacitacióón y dicha n y dicha liquidaciliquidacióón se considera un nuevo desembolso.n se considera un nuevo desembolso.

-- Las operaciones con el exterior que no sean canceladas con embaLas operaciones con el exterior que no sean canceladas con embarques rques se consideran financieras y se debe constituir el encaje del 30%se consideran financieras y se debe constituir el encaje del 30%..

1010

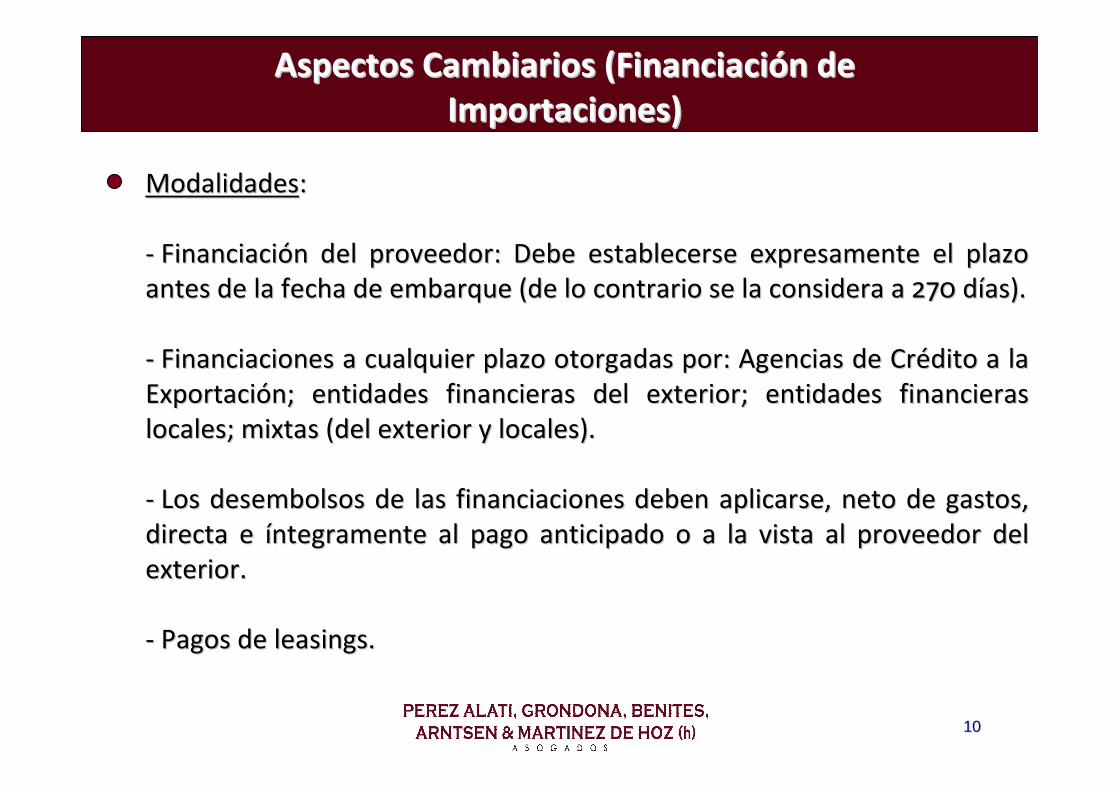

Aspectos Cambiarios (FinanciaciAspectos Cambiarios (Financiacióón de n de Importaciones)Importaciones)

ModalidadesModalidades::

-- FinanciaciFinanciacióón del proveedor: Debe establecerse expresamente el plazo n del proveedor: Debe establecerse expresamente el plazo antes de la fecha de embarque (de lo contrario se la considera aantes de la fecha de embarque (de lo contrario se la considera a 270 d270 díías).as).

-- Financiaciones a cualquier plazo otorgadas por: Agencias de CrFinanciaciones a cualquier plazo otorgadas por: Agencias de Créédito a la dito a la ExportaciExportacióón; entidades financieras del exterior; entidades financieras n; entidades financieras del exterior; entidades financieras locales; mixtas (del exterior y locales).locales; mixtas (del exterior y locales).

-- Los desembolsos de las financiaciones deben aplicarse, neto de Los desembolsos de las financiaciones deben aplicarse, neto de gastos, gastos, directa e directa e ííntegramente al pago anticipado o a la vista al proveedor del ntegramente al pago anticipado o a la vista al proveedor del exterior.exterior.

-- Pagos de Pagos de leasingsleasings. .

1111

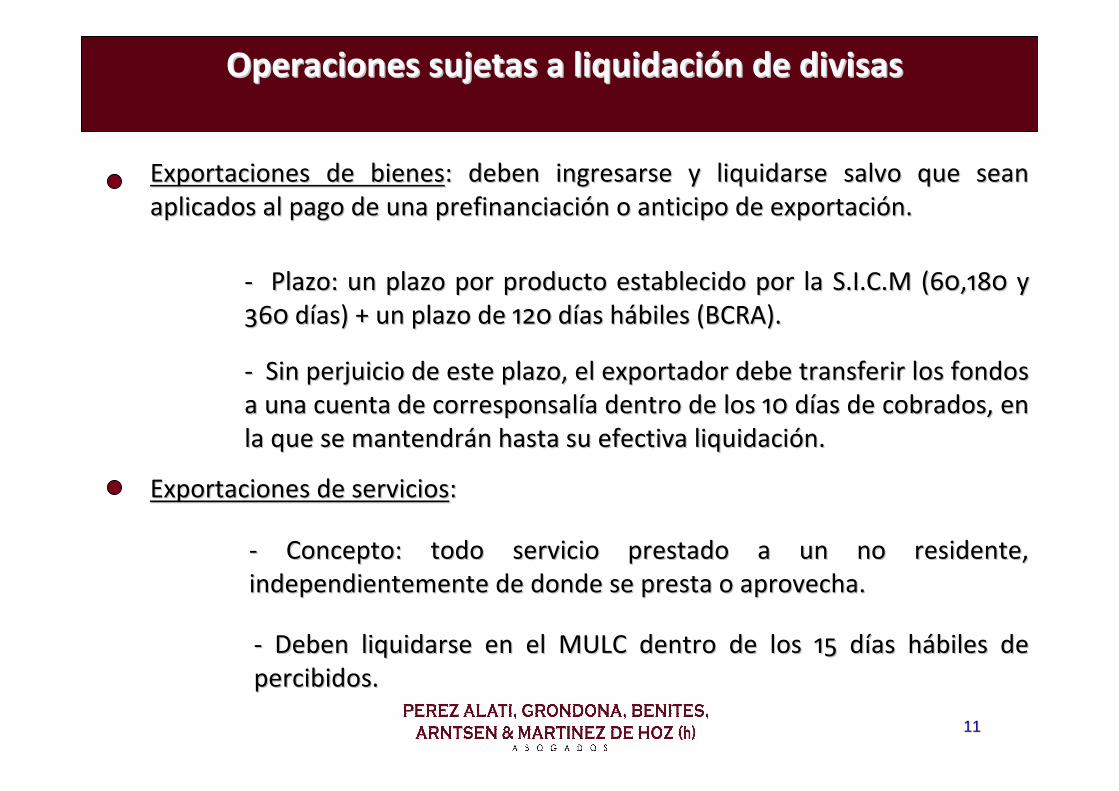

Operaciones sujetas a liquidaciOperaciones sujetas a liquidacióón de divisasn de divisas

Exportaciones de bienesExportaciones de bienes: deben ingresarse y liquidarse salvo que sean : deben ingresarse y liquidarse salvo que sean aplicados al pago de una aplicados al pago de una prefinanciaciprefinanciacióónn o anticipo de exportacio anticipo de exportacióón.n.

-- Plazo: un plazo por producto establecido por la Plazo: un plazo por producto establecido por la S.I.C.MS.I.C.M (60,180 y (60,180 y 360 d360 díías) + un plazo de 120 das) + un plazo de 120 díías has háábiles (BCRA).biles (BCRA).

-- Sin perjuicio de este plazo, el exportador debe transferir losSin perjuicio de este plazo, el exportador debe transferir los fondos fondos a una cuenta de corresponsala una cuenta de corresponsalíía dentro de los 10 da dentro de los 10 díías de cobrados, en as de cobrados, en la que se mantendrla que se mantendráán hasta su efectiva liquidacin hasta su efectiva liquidacióón.n.

Exportaciones de serviciosExportaciones de servicios::

-- Concepto: todo servicio prestado a un no residente, Concepto: todo servicio prestado a un no residente, independientemente de donde se presta o aprovecha.independientemente de donde se presta o aprovecha.

-- Deben liquidarse en el MULC dentro de los 15 dDeben liquidarse en el MULC dentro de los 15 díías has háábiles de biles de percibidos.percibidos.

1212

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

CrCréédito Documentario (ICC UCP 600)dito Documentario (ICC UCP 600)

Standby Letter of Credit (Standby Letter of Credit (PublicaciPublicacióónn ICC NICC N°° 590 o ISP590 o ISP’’98)98)

GarantGarantííasas a a PrimeraPrimera Demanda (Demanda (PublicaciPublicacióónn NN°° 458, 458, recientementerecientementereemplazadareemplazada por por lala NN°° 758)758)

CobranzasCobranzas DocumentariasDocumentarias ((PublicaciPublicacióónn NN°° 522)522)

ReembolsosReembolsos InterbancariosInterbancarios ((PublicaciPublicacióónn NN°° 525)525)

ISBP (ISBP (PublicaciPublicacióónn NN°° 681)681)

1313

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

PAGO DIRECTOPAGO DIRECTO

-- Sin Sin garantgarantííasas

-- BajosBajos costoscostos operativosoperativos

-- AlternativasAlternativas: : AnticipadoAnticipado, al , al contadocontado, a , a plazoplazo

-- MayoresMayores riesgosriesgos

1414

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

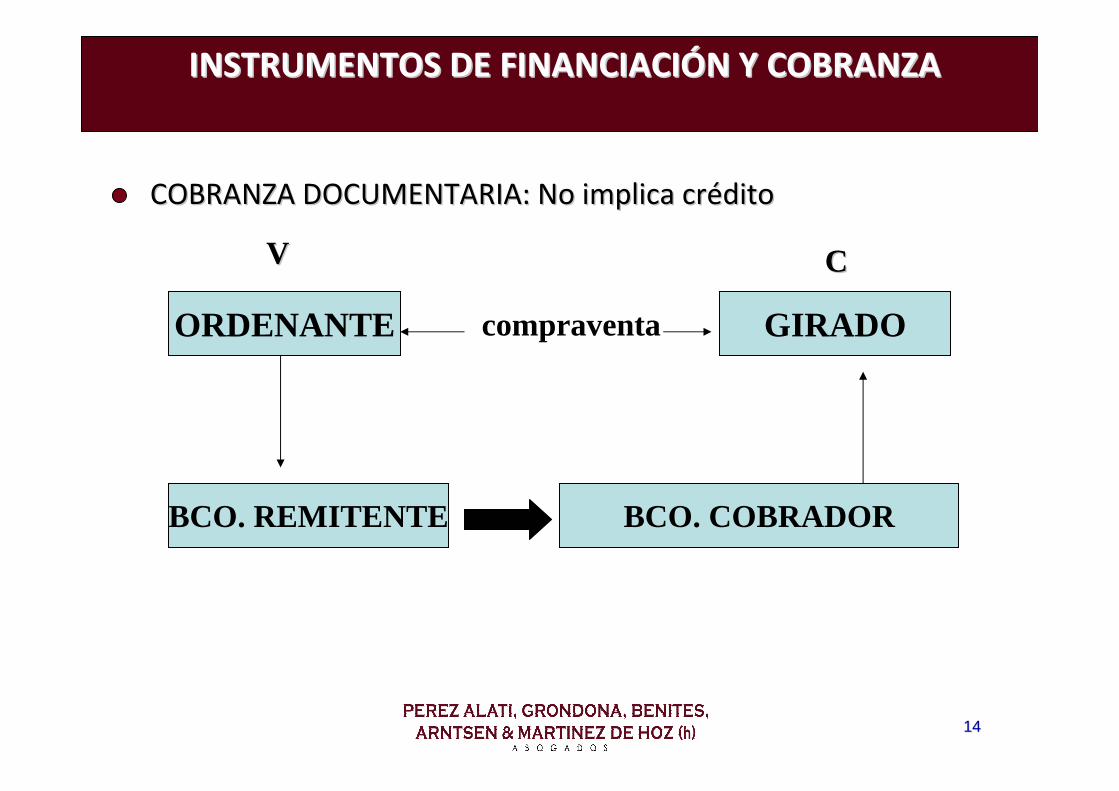

COBRANZA DOCUMENTARIA: No implica crCOBRANZA DOCUMENTARIA: No implica crééditodito

ORDENANTE GIRADO

BCO. REMITENTE BCO. COBRADOR

compraventa

VV CC

1515

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

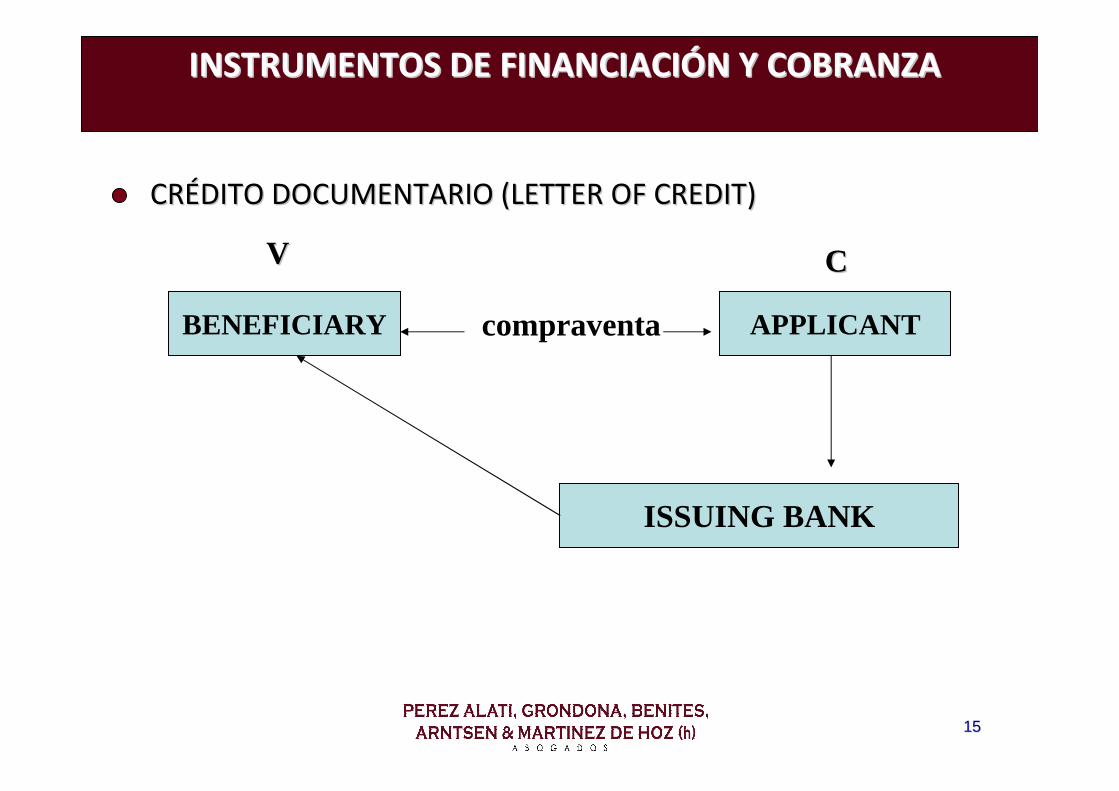

CRCRÉÉDITO DOCUMENTARIO (LETTER OF CREDIT)DITO DOCUMENTARIO (LETTER OF CREDIT)

BENEFICIARY APPLICANT

ISSUING BANK

compraventa

VV CC

1616

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

CRCRÉÉDITO DOCUMENTARIO (LETTER OF CREDIT)DITO DOCUMENTARIO (LETTER OF CREDIT)

CORRESPONSAL: POSIBLES INTERVENCIONESCORRESPONSAL: POSIBLES INTERVENCIONES

- AVISADOR

- AGENTE

- PAGADOR

- CONFIRMADOR

- NEGOCIADOR (DESCUENTO)

1717

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

CRCRÉÉDITO DOCUMENTARIO (LETTER OF CREDIT)DITO DOCUMENTARIO (LETTER OF CREDIT)

GARANTIAS USUALES:GARANTIAS USUALES:

- Prenda de Certificados de Plazo Fijo

- Prenda de títulos públicos, pagares, cheques, etc.

- Aval o garantía de otro banco

- Prenda sobre documentos de embarque

- Derecho de Retención (documentos a la orden del banco)

- Otros (collection account, cesión en garantía, etc.)

1818

INSTRUMENTOS DE FINANCIACIINSTRUMENTOS DE FINANCIACIÓÓN Y COBRANZAN Y COBRANZA

GARANTGARANTÍÍAS INDEPENDIENTES: DEMAND GUARANTEES Y STANDBY AS INDEPENDIENTES: DEMAND GUARANTEES Y STANDBY LETTERS OF CREDITLETTERS OF CREDIT

-- Total independencia del negocioTotal independencia del negocio

-- Utilizables para otras transaccionesUtilizables para otras transacciones

-- No es necesario presentar documentosNo es necesario presentar documentos

-- Mayor rigurosidad en el Mayor rigurosidad en el analisisanalisis de la de la presentacionpresentacion

1919

Fin de la presentaciFin de la presentacióónn