FINANCIAMIENTO VIS (Microcrédito Inmobiliario) TEMAS GENERALES Noviembre 25, 2003

23

FINANCIAMIENTO VIS FINANCIAMIENTO VIS (Microcrédito Inmobiliario) (Microcrédito Inmobiliario) TEMAS GENERALES TEMAS GENERALES Noviembre 25, 2003 Noviembre 25, 2003 Fernando Tenjo Galarza, Junta Directiva Banco de la Fernando Tenjo Galarza, Junta Directiva Banco de la República República Opiniones del autor y no necesariamente de la JDBR. Opiniones del autor y no necesariamente de la JDBR.

-

Upload

ahmed-barker -

Category

Documents

-

view

45 -

download

2

description

FINANCIAMIENTO VIS (Microcrédito Inmobiliario) TEMAS GENERALES Noviembre 25, 2003. Fernando Tenjo Galarza, Junta Directiva Banco de la República Opiniones del autor y no necesariamente de la JDBR. Crédito VIS: interesante reto de diseño de políticas públicas. - PowerPoint PPT Presentation

Transcript of FINANCIAMIENTO VIS (Microcrédito Inmobiliario) TEMAS GENERALES Noviembre 25, 2003

FINANCIAMIENTO VISFINANCIAMIENTO VIS(Microcrédito Inmobiliario)(Microcrédito Inmobiliario)

TEMAS GENERALESTEMAS GENERALES

Noviembre 25, 2003Noviembre 25, 2003

Fernando Tenjo Galarza, Junta Directiva Banco de la RepúblicaFernando Tenjo Galarza, Junta Directiva Banco de la República

Opiniones del autor y no necesariamente de la JDBR.Opiniones del autor y no necesariamente de la JDBR.

Crédito VIS:Crédito VIS:interesante reto de diseño de interesante reto de diseño de

políticas públicaspolíticas públicas

Por el carácter estratégico de la política Por el carácter estratégico de la política desde el punto de vista económico y desde el punto de vista económico y social.social.

Por las dificultades que hay que Por las dificultades que hay que superar para asegurar su éxito.superar para asegurar su éxito.

Relación crecimiento - equidadRelación crecimiento - equidad

Antes: crecer sin afectar equidadAntes: crecer sin afectar equidad Ahora: crecimiento + redistribuciónAhora: crecimiento + redistribución Pero: redistribución...Pero: redistribución...

No con impuestos altos No con impuestos altos programas de programas de bienestar social.bienestar social.

Sino vinculando pobres al mercado a Sino vinculando pobres al mercado a través de acceso a activos productivos través de acceso a activos productivos (crédito, tierra, educación, salud).(crédito, tierra, educación, salud).

Propuesta: vivienda, activo Propuesta: vivienda, activo “meritorio”“meritorio”

Productivo o propietario: derechos de Productivo o propietario: derechos de propiedad de los pobres sobre sus propiedad de los pobres sobre sus activos en sector informal.activos en sector informal.

Idealmente, vivienda Idealmente, vivienda acceso a salud acceso a salud y a educación.y a educación.

Autoconstrucción, incentivos a Autoconstrucción, incentivos a comportamientos cooperativos. comportamientos cooperativos.

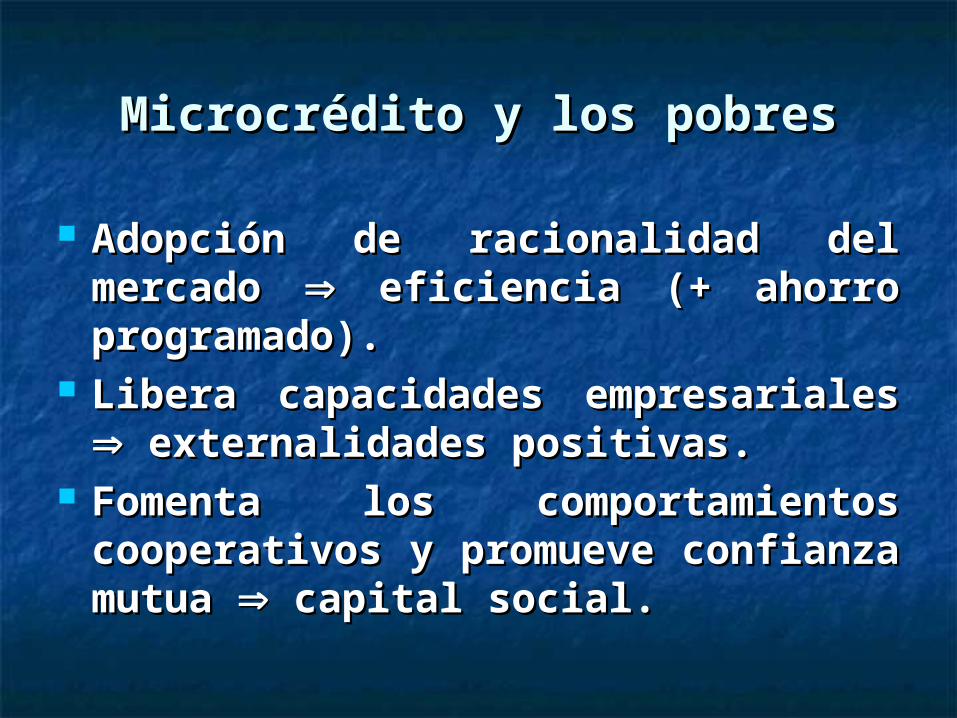

Microcrédito y los pobresMicrocrédito y los pobres

Adopción de racionalidad del mercado Adopción de racionalidad del mercado eficiencia (+ ahorro programado). eficiencia (+ ahorro programado).

Libera capacidades empresariales Libera capacidades empresariales externalidades positivas.externalidades positivas.

Fomenta los comportamientos Fomenta los comportamientos cooperativos y promueve confianza cooperativos y promueve confianza mutua mutua capital social. capital social.

Microcrédito inmobiliario, Microcrédito inmobiliario, complemento necesario de política VIS complemento necesario de política VIS centrada en la asignación de subsidios centrada en la asignación de subsidios

de demanda.de demanda.

Referencia: “...en el largo plazo Referencia: “...en el largo plazo Colombia debe ponerle más interés al Colombia debe ponerle más interés al crédito que al subsidio” (Pres. Uribe).crédito que al subsidio” (Pres. Uribe).

¿Cuáles son las perspectivas de este ¿Cuáles son las perspectivas de este acertado objetivo?acertado objetivo?

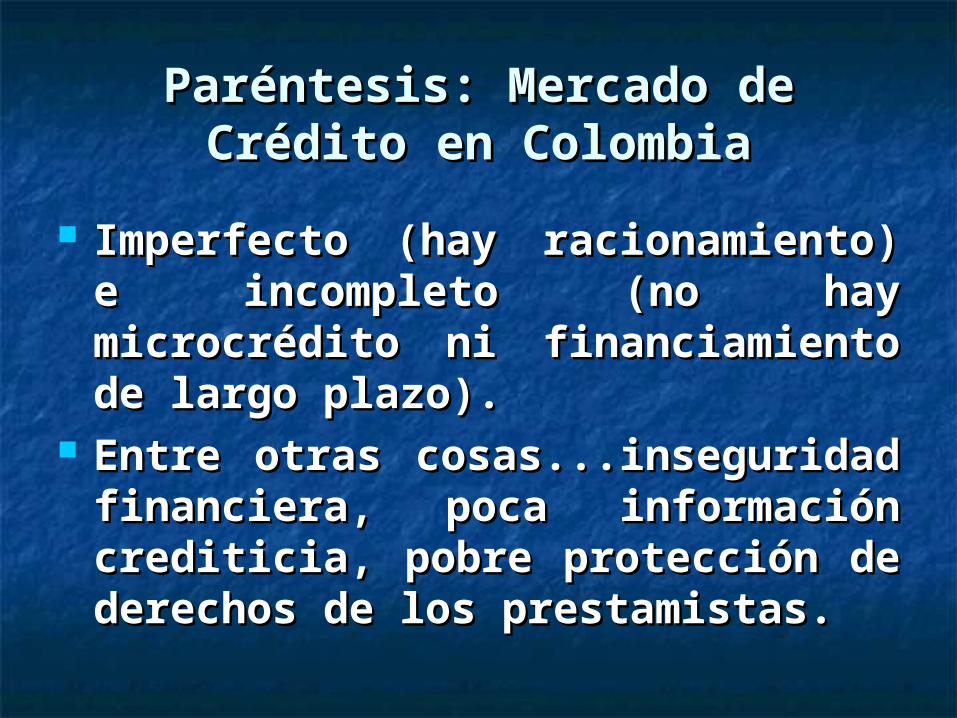

Paréntesis: Mercado de Crédito en Paréntesis: Mercado de Crédito en ColombiaColombia

Imperfecto (hay racionamiento) e Imperfecto (hay racionamiento) e incompleto (no hay microcrédito ni incompleto (no hay microcrédito ni financiamiento de largo plazo).financiamiento de largo plazo).

Entre otras cosas...inseguridad Entre otras cosas...inseguridad financiera, poca información crediticia, financiera, poca información crediticia, pobre protección de derechos de los pobre protección de derechos de los prestamistas.prestamistas.

Y más “coyunturamente”Y más “coyunturamente”

Transición desde crisis de 1999, Transición desde crisis de 1999, vinculada a la construcción y que llevó vinculada a la construcción y que llevó al estancamiento de la cartera por al estancamiento de la cartera por varios años. varios años.

Reciente recuperación con menos Reciente recuperación con menos entidades, menores activos y criterios entidades, menores activos y criterios más estrictos para préstamos (plazos, más estrictos para préstamos (plazos, tasas, garantías). VIS, aceptable.tasas, garantías). VIS, aceptable.

Microcrédito InmobiliarioMicrocrédito InmobiliarioUn mercado por crearUn mercado por crear

Implantación: ¿construcción de un Implantación: ¿construcción de un escenario artificial? Teoría del escenario artificial? Teoría del “segundo mejor”.“segundo mejor”.

Consolidación: construcción de los Consolidación: construcción de los fundamentos para un producto fundamentos para un producto aceptable.aceptable.

¿Qué tanto espacio para intervención ¿Qué tanto espacio para intervención estatal?estatal?

Tres elementos relacionados Tres elementos relacionados entre sí...entre sí...

1.1. Tecnología para asignar recursos Tecnología para asignar recursos y administrar los préstamos: para y administrar los préstamos: para aprender.aprender.

2.2. Tasas de interés: demasiado Tasas de interés: demasiado altas.altas.

3.3. Recursos para prestar: escasos e Recursos para prestar: escasos e inciertos.inciertos.

1. Tecnología...poco que añadir1. Tecnología...poco que añadir

Crédito Crédito información información riesgo riesgo moral y selección adversamoral y selección adversa

Instituciones de microcrédito (bancos Instituciones de microcrédito (bancos especializados, ONGs, cooperativas, especializados, ONGs, cooperativas, cajas de compensación) enfrentan cajas de compensación) enfrentan

estos problemas con garantías estos problemas con garantías personales y solidarias, seguimiento personales y solidarias, seguimiento

en el terreno, cuotas, etc.en el terreno, cuotas, etc.

Sin embargo, hay problemasSin embargo, hay problemas

Estas entidades no tienen capacidad Estas entidades no tienen capacidad para movilizar recursos. Alguien para movilizar recursos. Alguien diferente debe suministrarlos.diferente debe suministrarlos.

En el camino se crea una relación de En el camino se crea una relación de agencia múltiple que exige cuidadosa agencia múltiple que exige cuidadosa definición y distribución de riesgos y definición y distribución de riesgos y coberturas (riesgo crediticio, requisitos coberturas (riesgo crediticio, requisitos de capital, etc.)de capital, etc.)

2. Tasas de interés2. Tasas de interésuvr + 11% [+ comisión(?)]uvr + 11% [+ comisión(?)]

Control de tasas, mala política Control de tasas, mala política mala mala asignación de recursosasignación de recursos

Acceso ¿más importante que tasa?Acceso ¿más importante que tasa? Relación: tasa de interés - rentabilidad Relación: tasa de interés - rentabilidad

esperada.esperada. ¿Cómo es en mercado informal y de ¿Cómo es en mercado informal y de

microcrédito?microcrédito?

En todo caso, la tasa de interés de En todo caso, la tasa de interés de vivienda en Colombia...vivienda en Colombia...

Es Es altaalta comparada con … comparada con … La de países similaresLa de países similares Los plazos del microcrédito inmobiliarioLos plazos del microcrédito inmobiliario Los ingresos de la población objetivo de Los ingresos de la población objetivo de

política de VIS.política de VIS.

Pero puede ser Pero puede ser bajabaja frente a riesgo y frente a riesgo y costos del microcrédito inmobiliario.costos del microcrédito inmobiliario.

La JDBR fija la “tasa de interés La JDBR fija la “tasa de interés máxima remuneratoria para créditos máxima remuneratoria para créditos de vivienda (Ley 546/1999 y Corte)de vivienda (Ley 546/1999 y Corte)

Es real. No incluye la inflación.Es real. No incluye la inflación. De ser menor que la de otras De ser menor que la de otras

operaciones crediticias normales.operaciones crediticias normales. Debe contemplar:Debe contemplar:

Gastos operativos y de operaciónGastos operativos y de operación Remuneración normal del negocioRemuneración normal del negocio

Factores que afectan la tasaFactores que afectan la tasa

Eficiencia sistema financieroEficiencia sistema financiero Peso de activos improductivos en los Peso de activos improductivos en los

balancesbalances Composición del “fondeo” de los bancos Composición del “fondeo” de los bancos

hipotecarioshipotecarios Competencia gobierno por recursosCompetencia gobierno por recursos

Poco que hacer en el corto plazo, pero Poco que hacer en el corto plazo, pero mucho en el mediano/largo plazo.mucho en el mediano/largo plazo.

3. Recursos: lo más complicado3. Recursos: lo más complicado

El gobierno hace grandes esfuerzos El gobierno hace grandes esfuerzos por canalizar recursos hacia el por canalizar recursos hacia el microcrédito inmobiliario, casi todos microcrédito inmobiliario, casi todos con algún ingrediente “artificial”, con con algún ingrediente “artificial”, con la intención de inducir o impulsar un la intención de inducir o impulsar un mecanismo sostenido y compensar el mecanismo sostenido y compensar el “fracaso del mercado”.“fracaso del mercado”.

Se trata, entre otras cosas, deSe trata, entre otras cosas, de

Línea de redescuento de FindeterLínea de redescuento de Findeter Inversión forzosa de remuneración Inversión forzosa de remuneración

de encaje.de encaje. Convenios con entidades bancariasConvenios con entidades bancarias Recursos de crédito externo (por Recursos de crédito externo (por

ahora para subsidios)ahora para subsidios) Utilidades del Banco de la República.Utilidades del Banco de la República.

Con el complemento de medidas Con el complemento de medidas comocomo

Recursos de Findeter en el Fondo Recursos de Findeter en el Fondo Nacional de GarantíasNacional de Garantías

Ventajas tributarias para nuevas Ventajas tributarias para nuevas operaciones de financiación VIS: no operaciones de financiación VIS: no generan rentas gravables por cinco generan rentas gravables por cinco años (Ley 546 de 1999).años (Ley 546 de 1999).

Cobertura contra inflación para Cobertura contra inflación para créditos en uvr.créditos en uvr.

Recursos de largo plazo a tasas Recursos de largo plazo a tasas reales bajas: la clave!reales bajas: la clave!

Esquemas tipo UPAC: mercado Esquemas tipo UPAC: mercado segmentado, recursos de corto plazo segmentado, recursos de corto plazo exclusivamente a la construcción.exclusivamente a la construcción.

Esquemas como en Singapur: ahorro Esquemas como en Singapur: ahorro pensional pensional gobierno gobierno vivienda vivienda

Titularización (mercado de capitales), Titularización (mercado de capitales), la mejor opción.la mejor opción.

Para esto, lo importante es la reducción paulatina Para esto, lo importante es la reducción paulatina del déficit fiscal y la inflación baja y estable.del déficit fiscal y la inflación baja y estable.

El mercado de deuda pública, condición para El mercado de deuda pública, condición para mercado de capitales, puede ser un obstáculo para mercado de capitales, puede ser un obstáculo para bonos corporativos y títulos hipotecarios.bonos corporativos y títulos hipotecarios.

+ +

Revisar la distribución de incentivos y subsidios Revisar la distribución de incentivos y subsidios que existen alrededor del tema de la vivienda y la que existen alrededor del tema de la vivienda y la orientación del ahorro de largo plazo.orientación del ahorro de largo plazo.

Medidas “artificiales” (segundo Medidas “artificiales” (segundo mejor) se justifican temporalmente mejor) se justifican temporalmente mientras aprendizaje, eliminación mientras aprendizaje, eliminación de restricciones, canalización de restricciones, canalización inicial de recursos y avance de inicial de recursos y avance de titularización.titularización.

Pero no ceder a tentación de Pero no ceder a tentación de medidas que atrasarían el medidas que atrasarían el proceso....proceso....

Tales como...Tales como...

Relajar regulación prudencial, control y Relajar regulación prudencial, control y vigilancia para entidades que vigilancia para entidades que intermedian recursos de microcrédito.intermedian recursos de microcrédito.

Jurisdicciones especiales para estas Jurisdicciones especiales para estas entidades cuando no son financieras.entidades cuando no son financieras.

Régimen cambiario especial para Régimen cambiario especial para fondeo en dólares para microcrédito.fondeo en dólares para microcrédito.

Permitir no pago de créditos Permitir no pago de créditos hipotecarios.hipotecarios.