Finanzas para no financieros

31

Página 1 FINANZAS PARA NO FINANCIEROS

-

Upload

salvador-carrillo -

Category

Business

-

view

69 -

download

1

Transcript of Finanzas para no financieros

Página 1

FINANZAS PARA NO FINANCIEROS

Página 2

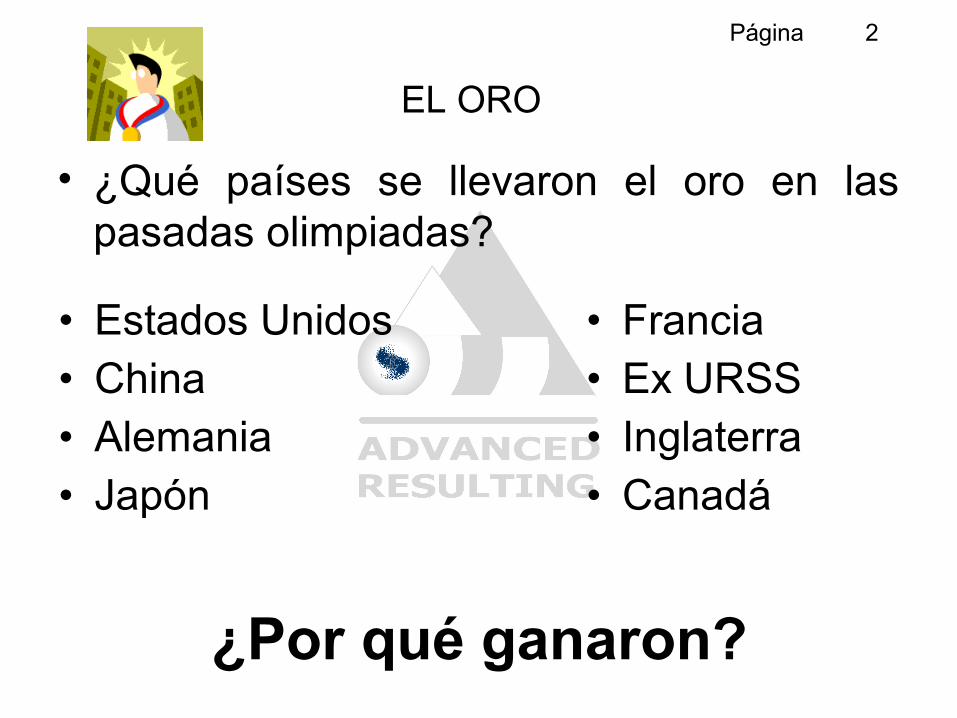

EL ORO

• ¿Qué países se llevaron el oro en las pasadas olimpiadas?

• Estados Unidos• China • Alemania • Japón

• Francia• Ex URSS• Inglaterra • Canadá

¿Por qué ganaron?

Página 3

Hay unas olimpiadas permanentes

Con la globalización

¿Qué países se están llevando el Oro y la Plata?

Página 4

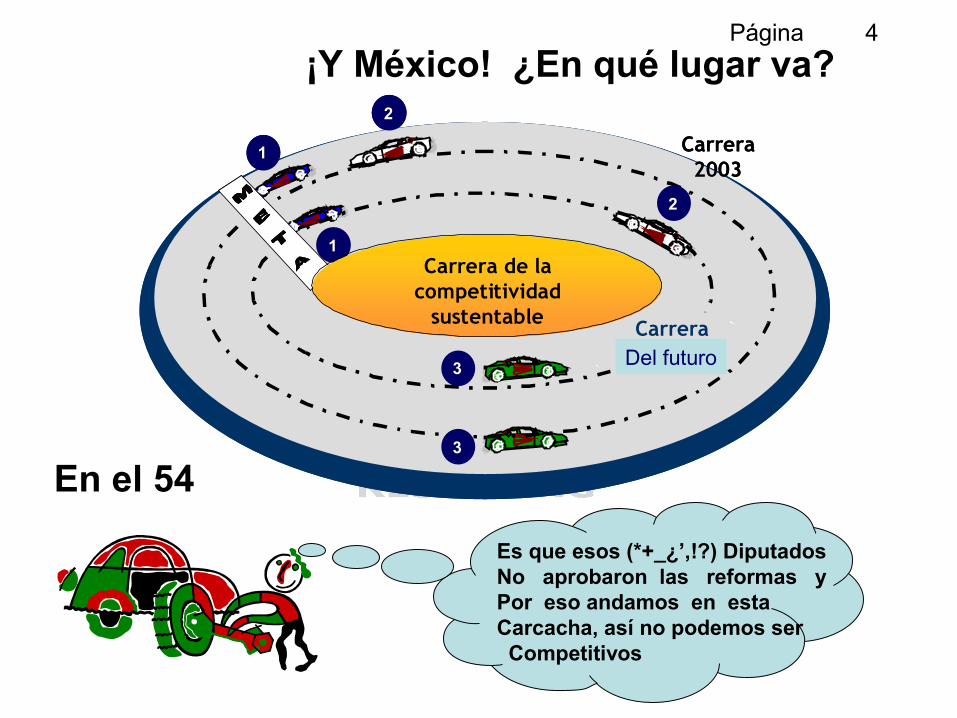

¡Y México! ¿En qué lugar va?

54Es que esos (*+_¿’,!?) DiputadosNo aprobaron las reformas yPor eso andamos en estaCarcacha, así no podemos ser Competitivos

22

11

11

22

33

33

Carrera 2003

Carrera 2002

Carrera de la competitividad

sustentable

22

11

11

22

33

33

Carrera 2003

Carrera 2002

Carrera de la competitividad

sustentable

En el 54

Del futuro

Página 5

¿Por qué competitividad?

Página 6

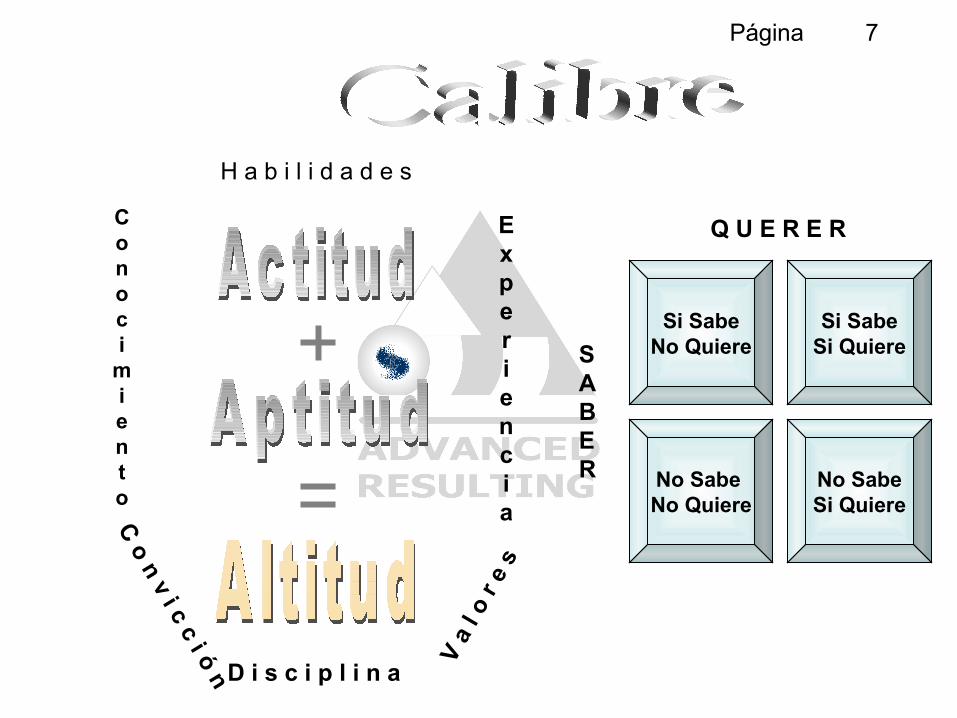

Gente del más alto calibre

Enfoque en resultados

Sistemas

Tecnología

Éxito

Página 7

H a b i l i d a d e s

Conoci

miento

C o n v i c c i ó n D i s c i p l i n a

V a

l o

r e

s

Experiencia

Si SabeNo Quiere

Si SabeSi Quiere

No Sabe No Quiere

No SabeSi Quiere

SABER

Q U E R E R

Página 8

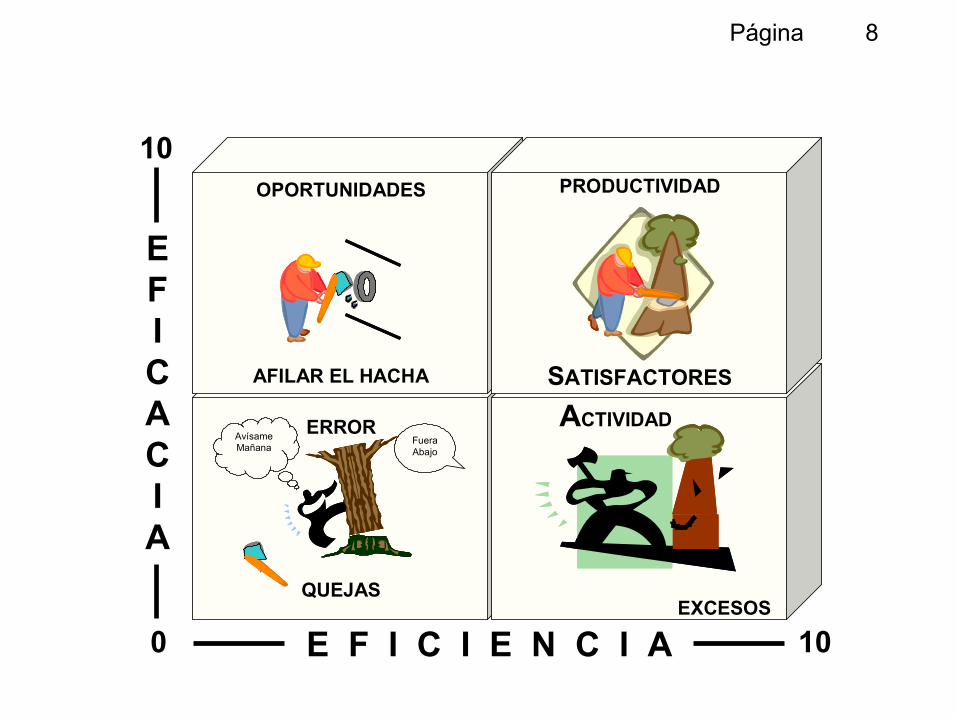

ERROR

QUEJAS

OPORTUNIDADES

AFILAR EL HACHA

ACTIVIDAD

EXCESOS

PRODUCTIVIDAD

SATISFACTORES

E F I C I E N C I AE F I C I E N C I A

EEFFIICCAACCIIAA

0 10

10

FueraAbajo

AvísameMañana

Página 9

C O N T E N I D O

1. INTRODUCCIÓN: LOS COSTOS

2. ESTADO DE RESULTADOS

3. BALANCE GENERAL

4. ESTADO COMPARATIVO

5. RAZONES FINANCIERAS

Página 10

El costo es un término general que en contabilidad se modifica agregándole una o varias palabras, por ejemplo: Costo de materia prima, Costo de mano de obra, Costo de producción, etc. Sin embargo, podemos entender el concepto como:

Conjunto de pagos, obligaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con la producción, distribución, administración y financiamiento. También se le puede considerar como una inversión.

EL COSTO

Página 11

Los costos se clasifican en:

Directos.- Son aquellos que se identifican directamente con la unidad producida.Indirectos.- Aquellas erogaciones necesarias pero no identificables con el producto

Variables.- Van en función directa a la producción y ventaFijos.- Son erogaciones constantes y están en razón del tiempo, es decir, existen haya o no producción y/o ventas

Página 12

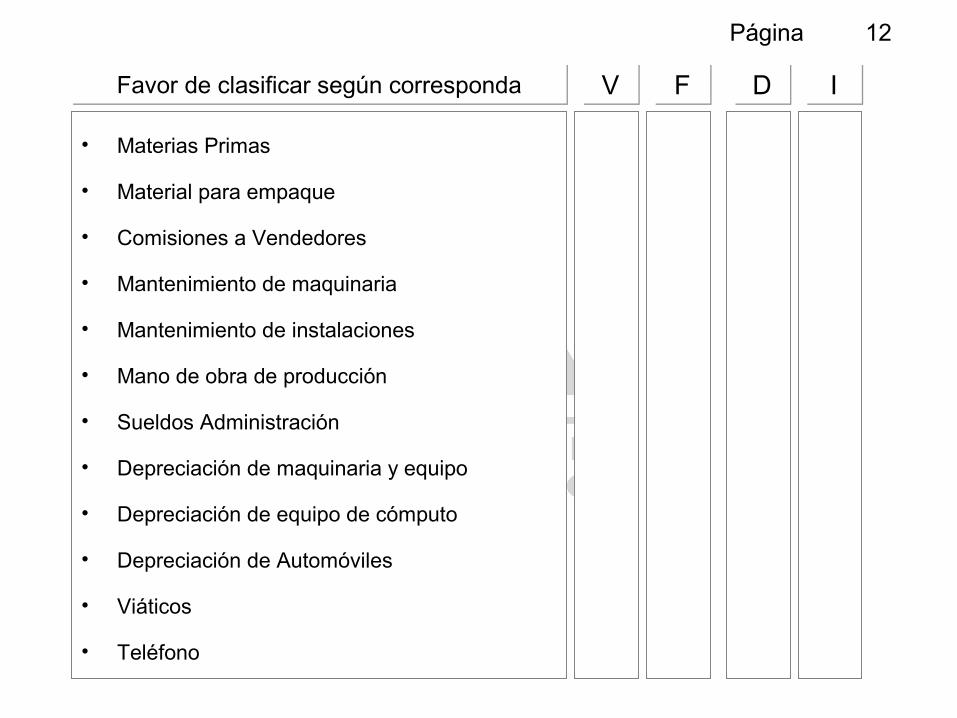

• Materias Primas

• Material para empaque

• Comisiones a Vendedores

• Mantenimiento de maquinaria

• Mantenimiento de instalaciones

• Mano de obra de producción

• Sueldos Administración

• Depreciación de maquinaria y equipo

• Depreciación de equipo de cómputo

• Depreciación de Automóviles

• Viáticos

• Teléfono

Favor de clasificar según correspondaFavor de clasificar según corresponda VV FF DD II

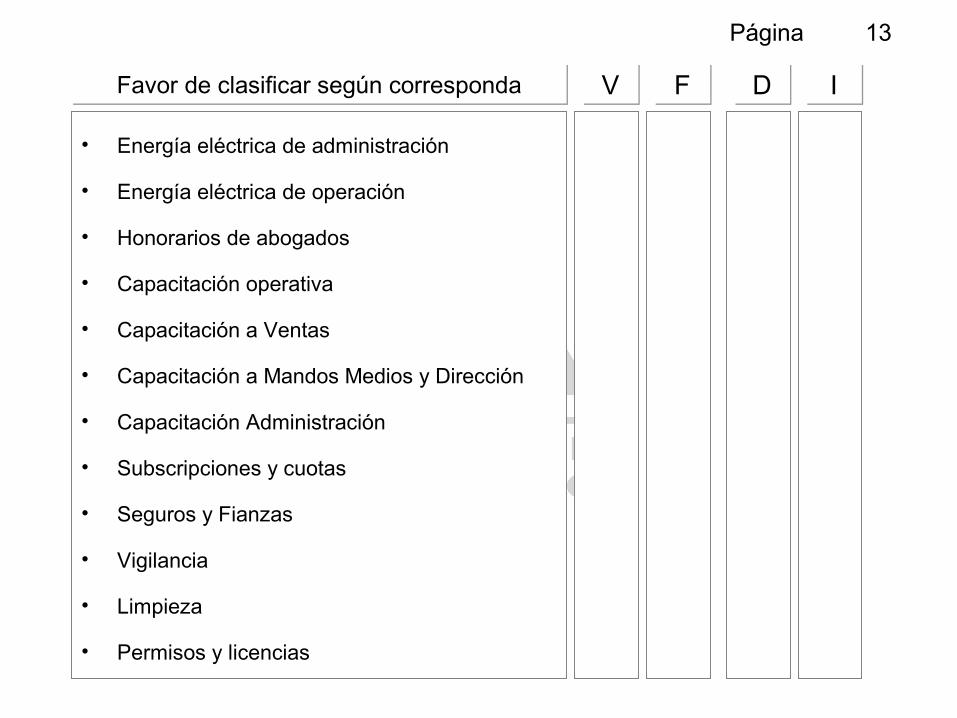

Página 13

• Energía eléctrica de administración

• Energía eléctrica de operación

• Honorarios de abogados

• Capacitación operativa

• Capacitación a Ventas

• Capacitación a Mandos Medios y Dirección

• Capacitación Administración

• Subscripciones y cuotas

• Seguros y Fianzas

• Vigilancia

• Limpieza

• Permisos y licencias

Favor de clasificar según correspondaFavor de clasificar según corresponda VV FF DD II

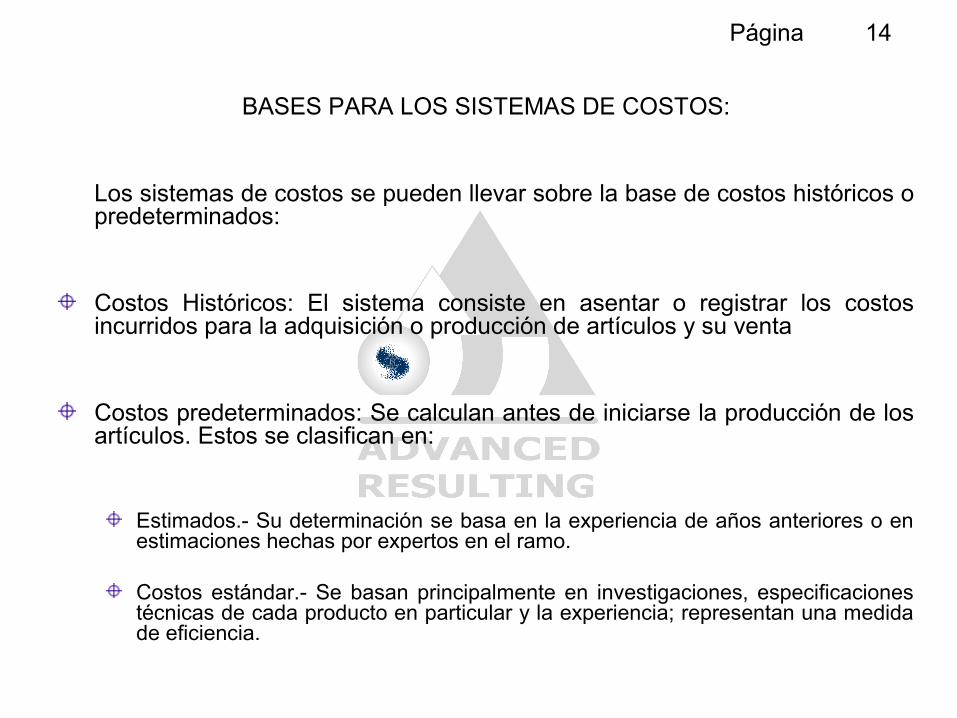

Página 14

BASES PARA LOS SISTEMAS DE COSTOS:

Los sistemas de costos se pueden llevar sobre la base de costos históricos o predeterminados:

Costos Históricos: El sistema consiste en asentar o registrar los costos incurridos para la adquisición o producción de artículos y su venta

Costos predeterminados: Se calculan antes de iniciarse la producción de los artículos. Estos se clasifican en:

Estimados.- Su determinación se basa en la experiencia de años anteriores o en estimaciones hechas por expertos en el ramo.

Costos estándar.- Se basan principalmente en investigaciones, especificaciones técnicas de cada producto en particular y la experiencia; representan una medida de eficiencia.

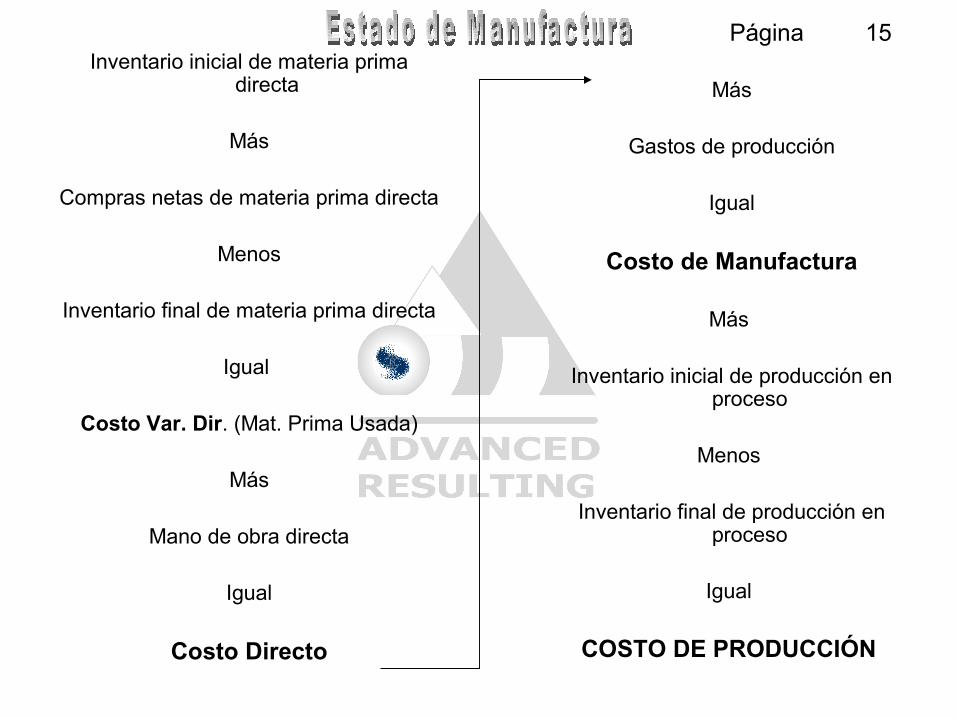

Página 15Inventario inicial de materia prima

directa

Más

Compras netas de materia prima directa

Menos

Inventario final de materia prima directa

Igual

Costo Var. Dir. (Mat. Prima Usada)

Más

Mano de obra directa

Igual

Costo Directo

Más

Gastos de producción

Igual

Costo de Manufactura

Más

Inventario inicial de producción en proceso

Menos

Inventario final de producción en proceso

Igual

COSTO DE PRODUCCIÓN

Página 16

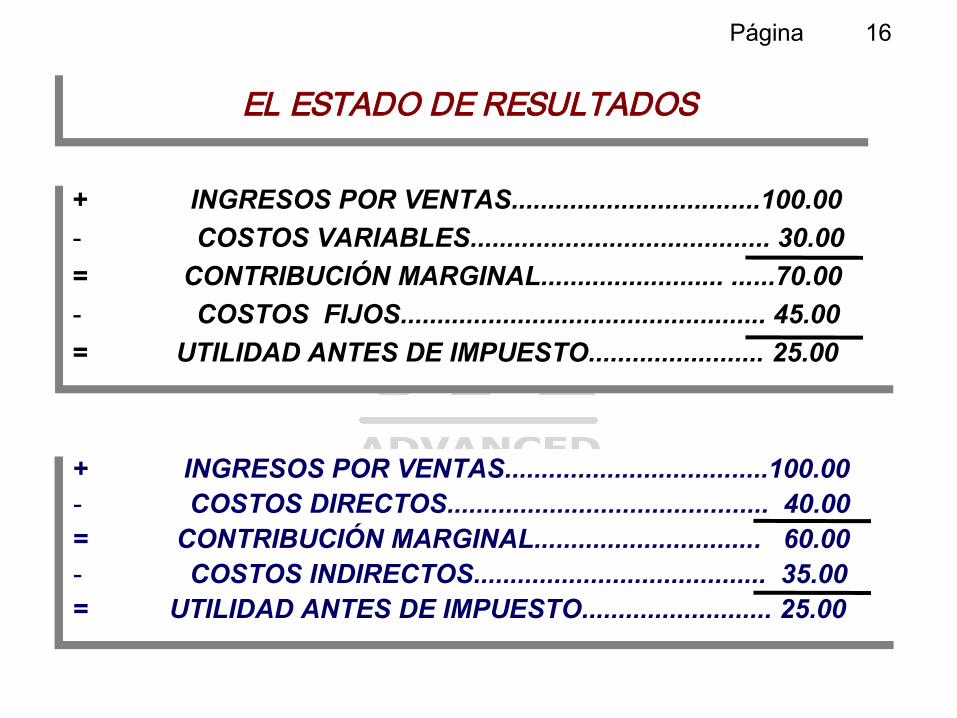

EL ESTADO DE RESULTADOSEL ESTADO DE RESULTADOS

+ INGRESOS POR VENTAS....................................100.00- COSTOS DIRECTOS............................................ 40.00= CONTRIBUCIÓN MARGINAL............................... 60.00- COSTOS INDIRECTOS........................................ 35.00= UTILIDAD ANTES DE IMPUESTO.......................... 25.00

+ INGRESOS POR VENTAS....................................100.00- COSTOS DIRECTOS............................................ 40.00= CONTRIBUCIÓN MARGINAL............................... 60.00- COSTOS INDIRECTOS........................................ 35.00= UTILIDAD ANTES DE IMPUESTO.......................... 25.00

+ INGRESOS POR VENTAS..................................100.00

- COSTOS VARIABLES......................................... 30.00

= CONTRIBUCIÓN MARGINAL......................... ......70.00

- COSTOS FIJOS.................................................. 45.00

= UTILIDAD ANTES DE IMPUESTO........................ 25.00

+ INGRESOS POR VENTAS..................................100.00

- COSTOS VARIABLES......................................... 30.00

= CONTRIBUCIÓN MARGINAL......................... ......70.00

- COSTOS FIJOS.................................................. 45.00

= UTILIDAD ANTES DE IMPUESTO........................ 25.00

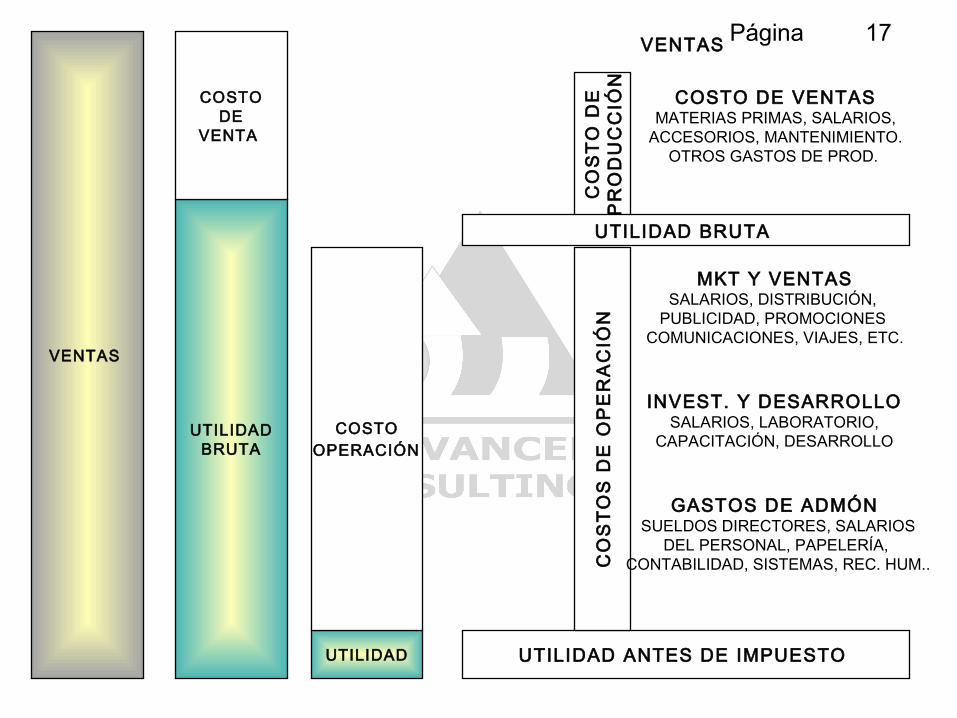

Página 17

CO

ST

O D

EP

RO

DU

CC

IÓN

VENTAS

UTILIDADBRUTA

COSTODE

VENTA

UTILIDAD

COSTO OPERACIÓN

VENTAS

UTILIDAD BRUTA

UTILIDAD ANTES DE IMPUESTO

CO

ST

OS

DE

OP

ER

AC

IÓN

COSTO DE VENTASMATERIAS PRIMAS, SALARIOS,

ACCESORIOS, MANTENIMIENTO.OTROS GASTOS DE PROD.

MKT Y VENTASSALARIOS, DISTRIBUCIÓN,

PUBLICIDAD, PROMOCIONES COMUNICACIONES, VIAJES, ETC.

INVEST. Y DESARROLLOSALARIOS, LABORATORIO,

CAPACITACIÓN, DESARROLLO

GASTOS DE ADMÓN SUELDOS DIRECTORES, SALARIOS

DEL PERSONAL, PAPELERÍA, CONTABILIDAD, SISTEMAS, REC. HUM..

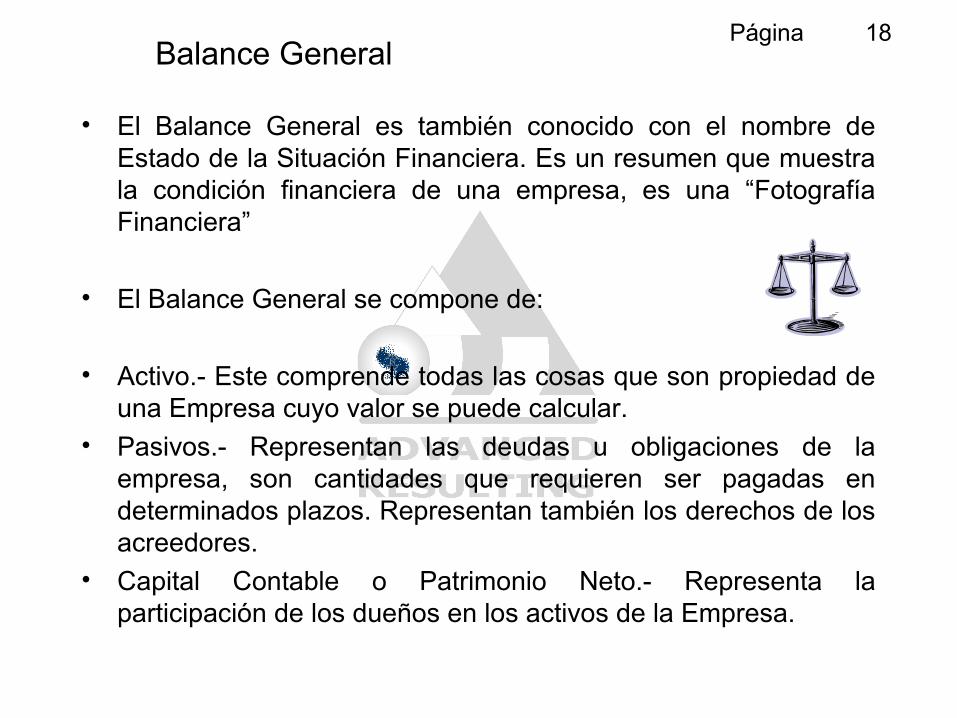

Página 18Balance General

• El Balance General es también conocido con el nombre de Estado de la Situación Financiera. Es un resumen que muestra la condición financiera de una empresa, es una “Fotografía Financiera”

• El Balance General se compone de:

• Activo.- Este comprende todas las cosas que son propiedad de una Empresa cuyo valor se puede calcular.

• Pasivos.- Representan las deudas u obligaciones de la empresa, son cantidades que requieren ser pagadas en determinados plazos. Representan también los derechos de los acreedores.

• Capital Contable o Patrimonio Neto.- Representa la participación de los dueños en los activos de la Empresa.

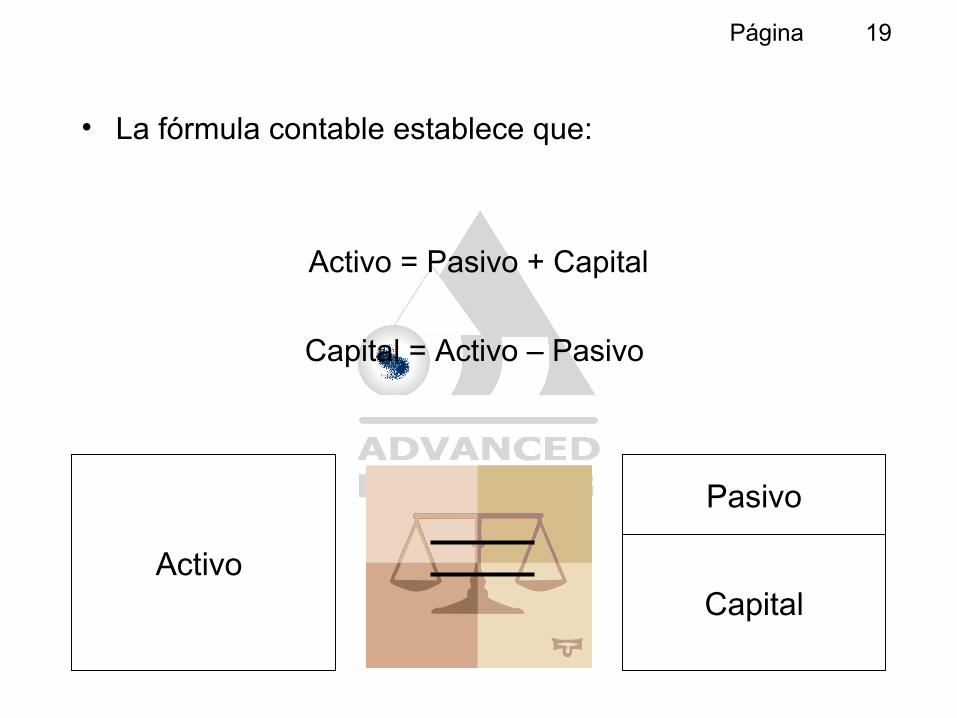

Página 19

Activo

Pasivo

Capital

• La fórmula contable establece que:

Activo = Pasivo + Capital

Capital = Activo – Pasivo

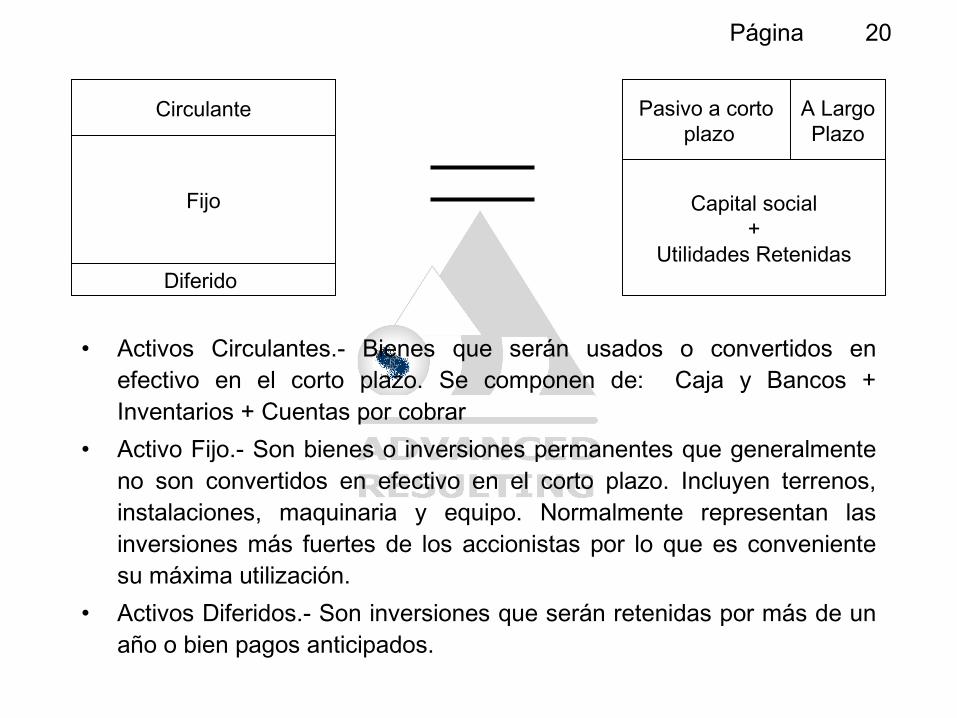

Página 20

Diferido

Pasivo a corto plazo

Capital social+

Utilidades Retenidas

• Activos Circulantes.- Bienes que serán usados o convertidos en efectivo en el corto plazo. Se componen de: Caja y Bancos + Inventarios + Cuentas por cobrar

• Activo Fijo.- Son bienes o inversiones permanentes que generalmente no son convertidos en efectivo en el corto plazo. Incluyen terrenos, instalaciones, maquinaria y equipo. Normalmente representan las inversiones más fuertes de los accionistas por lo que es conveniente su máxima utilización.

• Activos Diferidos.- Son inversiones que serán retenidas por más de un año o bien pagos anticipados.

Circulante

Fijo

A LargoPlazo

Página 21

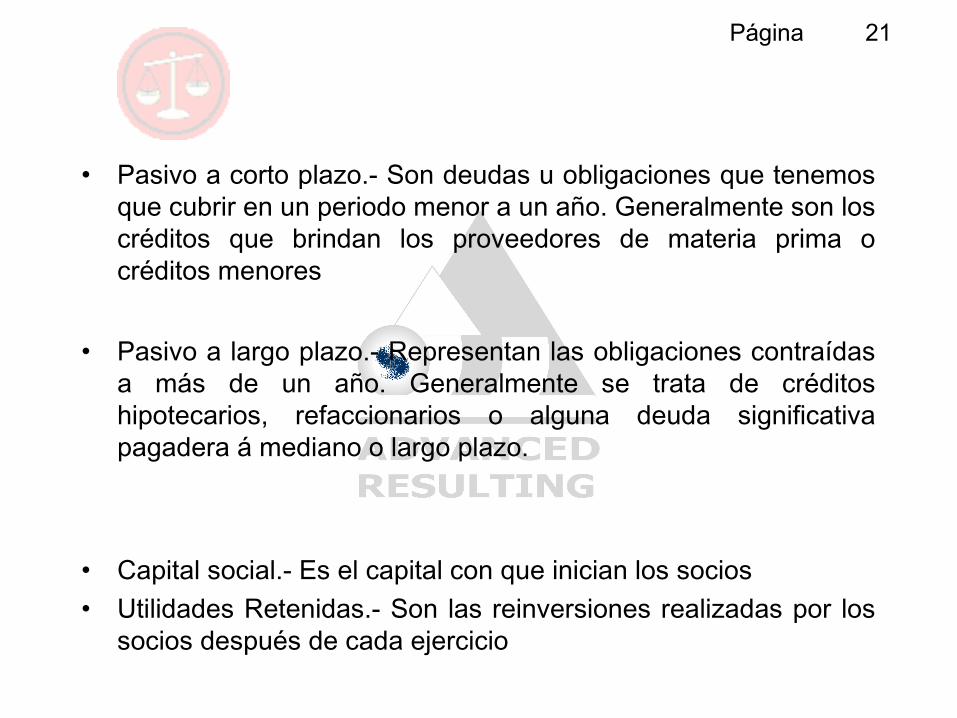

• Pasivo a corto plazo.- Son deudas u obligaciones que tenemos que cubrir en un periodo menor a un año. Generalmente son los créditos que brindan los proveedores de materia prima o créditos menores

• Pasivo a largo plazo.- Representan las obligaciones contraídas a más de un año. Generalmente se trata de créditos hipotecarios, refaccionarios o alguna deuda significativa pagadera á mediano o largo plazo.

• Capital social.- Es el capital con que inician los socios • Utilidades Retenidas.- Son las reinversiones realizadas por los

socios después de cada ejercicio

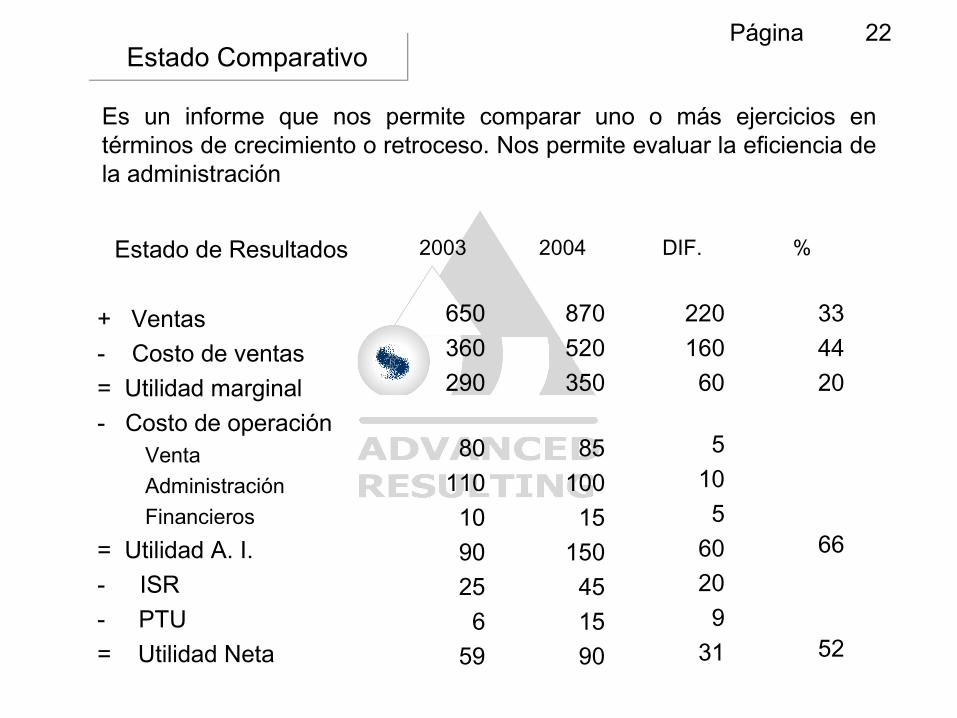

Página 22Estado ComparativoEstado Comparativo

Estado de Resultados

+ Ventas

- Costo de ventas

= Utilidad marginal

- Costo de operaciónVenta

Administración

Financieros

= Utilidad A. I.

- ISR

- PTU

= Utilidad Neta

650

360

290

80

110

10

90

25

6

59

870520350

85100

15150

451590

220160

60

510

56020

931

334420

66

52

2003 2004 %DIF.

Es un informe que nos permite comparar uno o más ejercicios en términos de crecimiento o retroceso. Nos permite evaluar la eficiencia de la administración

Página 23Estado de cambios en la situación financiera

Estado de cambios en la situación financiera

Balance General

Caja y BancosCuentas por cobrarInventariosActivo fijo SumaCuentas por pagarAcreedores bancariosDepreciación AcumuladaAmortizaciones

Capital SocialUtilidad del ejercicio

7701,945

6202,400

5,835

1,305 100 400

15 3,500

5155,835

4501,500

5002,0004,550

1,2450

2005

3,000

5154,550

(320)(445)(120)(400)

(1285)

60100200

10500

(0)(1285)

(41)(23)(19)(16)

04100100

6614

(0)(80)

2003 2004 %DIF.

Es un informe financiero que nos presenta en forma condensada la actividad de operación, financiamiento e inversión, mostrando los recursos generados o utilizados, así como los cambios de un periodo a otro.

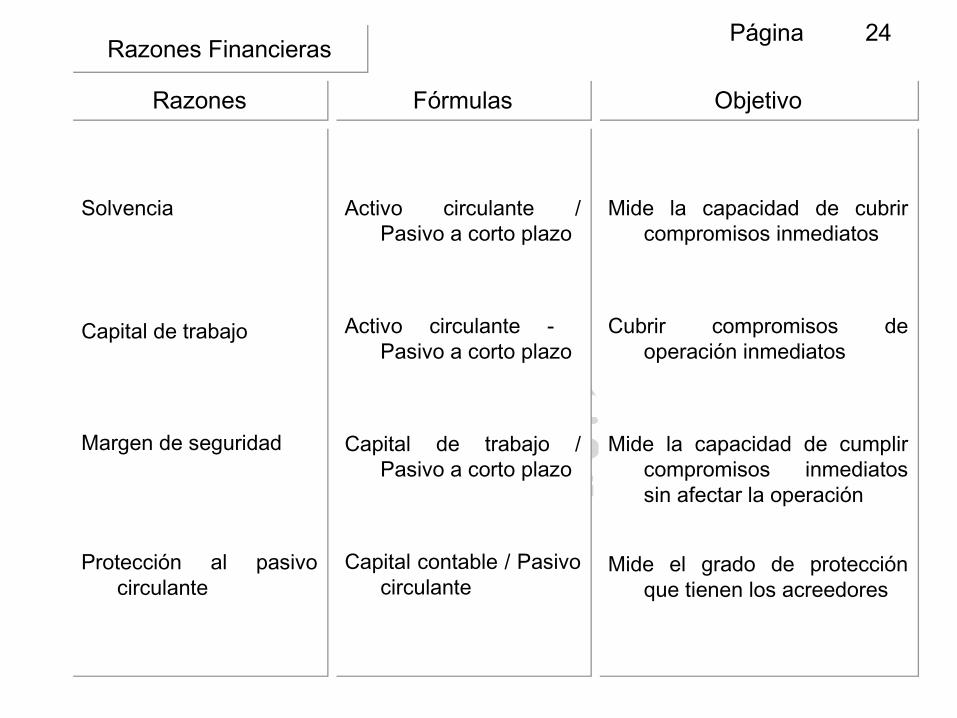

Página 24Razones FinancierasRazones Financieras

RazonesRazones FórmulasFórmulas ObjetivoObjetivo

Solvencia

Capital de trabajo

Margen de seguridad

Protección al pasivo circulante

Solvencia

Capital de trabajo

Margen de seguridad

Protección al pasivo circulante

Activo circulante / Pasivo a corto plazo

Activo circulante - Pasivo a corto plazo

Capital de trabajo / Pasivo a corto plazo

Capital contable / Pasivo circulante

Activo circulante / Pasivo a corto plazo

Activo circulante - Pasivo a corto plazo

Capital de trabajo / Pasivo a corto plazo

Capital contable / Pasivo circulante

Mide la capacidad de cubrir compromisos inmediatos

Cubrir compromisos de operación inmediatos

Mide la capacidad de cumplir compromisos inmediatos sin afectar la operación

Mide el grado de protección que tienen los acreedores

Mide la capacidad de cubrir compromisos inmediatos

Cubrir compromisos de operación inmediatos

Mide la capacidad de cumplir compromisos inmediatos sin afectar la operación

Mide el grado de protección que tienen los acreedores

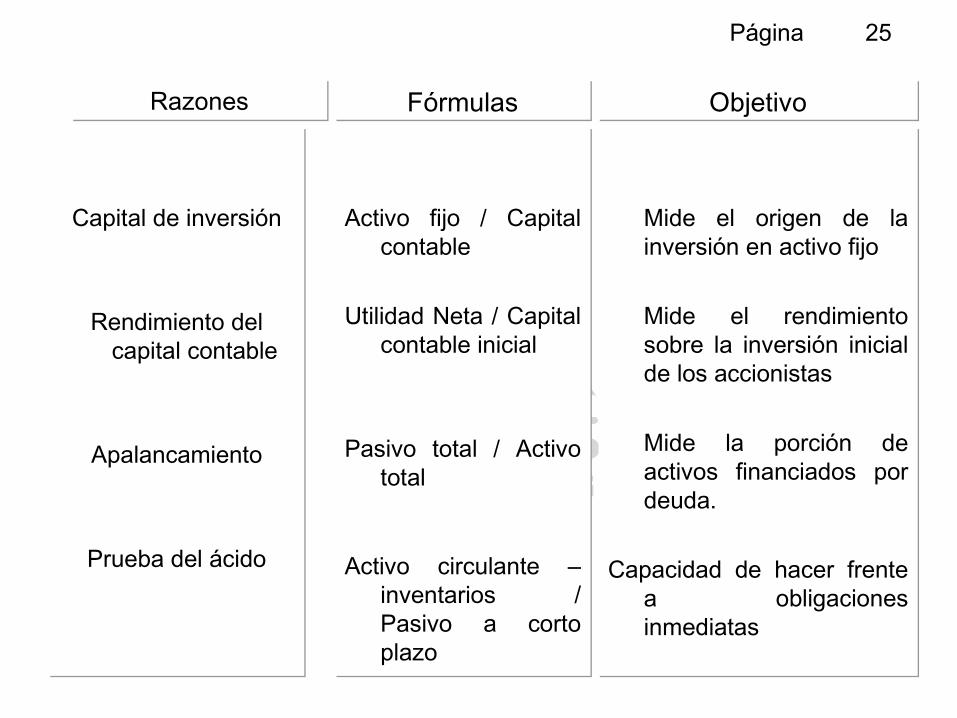

Página 25

RazonesRazones FórmulasFórmulas ObjetivoObjetivo

Capital de inversión

Rendimiento del capital contable

Apalancamiento

Prueba del ácido

Capital de inversión

Rendimiento del capital contable

Apalancamiento

Prueba del ácido

Activo fijo / Capital contable

Utilidad Neta / Capital contable inicial

Pasivo total / Activo total

Activo circulante – inventarios / Pasivo a corto plazo

Activo fijo / Capital contable

Utilidad Neta / Capital contable inicial

Pasivo total / Activo total

Activo circulante – inventarios / Pasivo a corto plazo

Mide el origen de la inversión en activo fijo

Mide el rendimiento sobre la inversión inicial de los accionistas

Mide la porción de activos financiados por deuda.

Capacidad de hacer frente a obligaciones inmediatas

Mide el origen de la inversión en activo fijo

Mide el rendimiento sobre la inversión inicial de los accionistas

Mide la porción de activos financiados por deuda.

Capacidad de hacer frente a obligaciones inmediatas

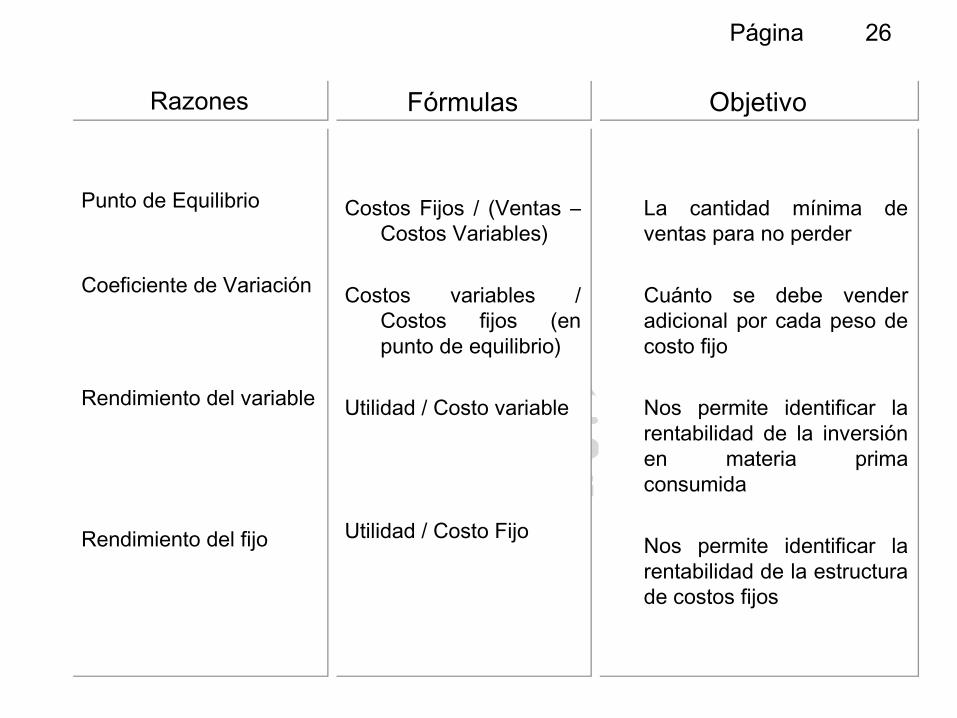

Página 26

RazonesRazones FórmulasFórmulas ObjetivoObjetivo

Punto de Equilibrio

Coeficiente de Variación

Rendimiento del variable

Rendimiento del fijo

Punto de Equilibrio

Coeficiente de Variación

Rendimiento del variable

Rendimiento del fijo

Costos Fijos / (Ventas – Costos Variables)

Costos variables / Costos fijos (en punto de equilibrio)

Utilidad / Costo variable

Utilidad / Costo Fijo

Costos Fijos / (Ventas – Costos Variables)

Costos variables / Costos fijos (en punto de equilibrio)

Utilidad / Costo variable

Utilidad / Costo Fijo

La cantidad mínima de ventas para no perder

Cuánto se debe vender adicional por cada peso de costo fijo

Nos permite identificar la rentabilidad de la inversión en materia prima consumida

Nos permite identificar la rentabilidad de la estructura de costos fijos

La cantidad mínima de ventas para no perder

Cuánto se debe vender adicional por cada peso de costo fijo

Nos permite identificar la rentabilidad de la inversión en materia prima consumida

Nos permite identificar la rentabilidad de la estructura de costos fijos

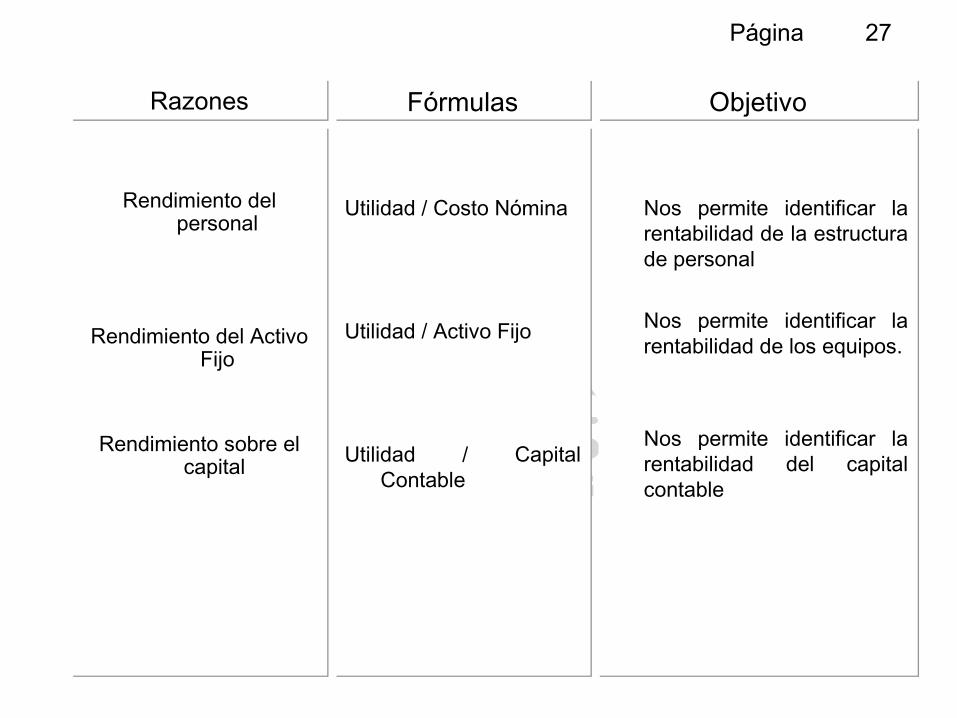

Página 27

RazonesRazones FórmulasFórmulas ObjetivoObjetivo

Rendimiento del personal

Rendimiento del Activo Fijo

Rendimiento sobre el capital

Rendimiento del personal

Rendimiento del Activo Fijo

Rendimiento sobre el capital

Utilidad / Costo Nómina

Utilidad / Activo Fijo

Utilidad / Capital Contable

Utilidad / Costo Nómina

Utilidad / Activo Fijo

Utilidad / Capital Contable

Nos permite identificar la rentabilidad de la estructura de personal

Nos permite identificar la rentabilidad de los equipos.

Nos permite identificar la rentabilidad del capital contable

Nos permite identificar la rentabilidad de la estructura de personal

Nos permite identificar la rentabilidad de los equipos.

Nos permite identificar la rentabilidad del capital contable

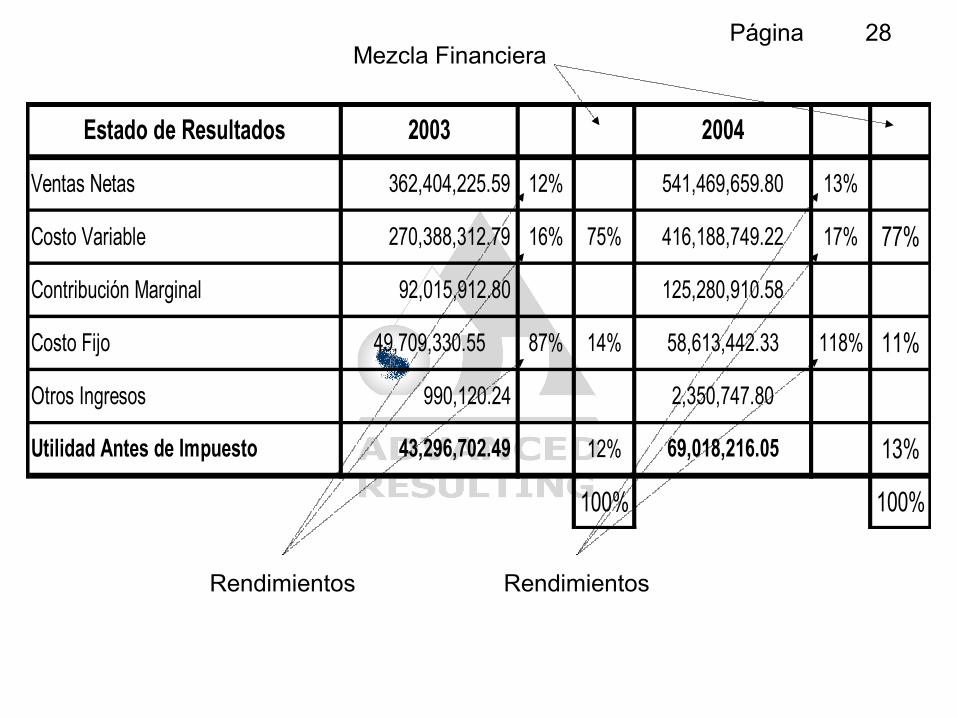

Página 28

Estado de Resultados 2003 2004

Ventas Netas 362,404,225.59 12% 541,469,659.80 13%

Costo Variable 270,388,312.79 16% 75% 416,188,749.22 17% 77%

Contribución Marginal 92,015,912.80 125,280,910.58

Costo Fijo 49,709,330.55 87% 14% 58,613,442.33 118% 11%

Otros Ingresos 990,120.24 2,350,747.80

Utilidad Antes de Impuesto 43,296,702.49 12% 69,018,216.05 13%

100% 100%

Rendimientos Rendimientos

Mezcla Financiera

Página 29

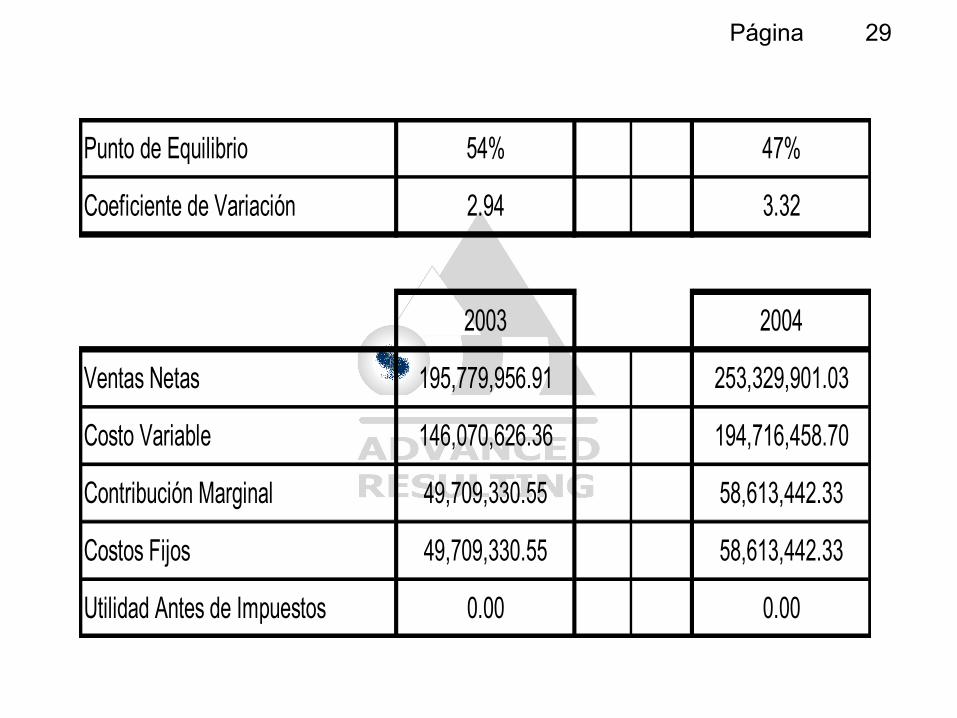

Punto de Equilibrio 54% 47%

Coeficiente de Variación 2.94 3.32

2003 2004

Ventas Netas 195,779,956.91 253,329,901.03

Costo Variable 146,070,626.36 194,716,458.70

Contribución Marginal 49,709,330.55 58,613,442.33

Costos Fijos 49,709,330.55 58,613,442.33

Utilidad Antes de Impuestos 0.00 0.00

Página 30

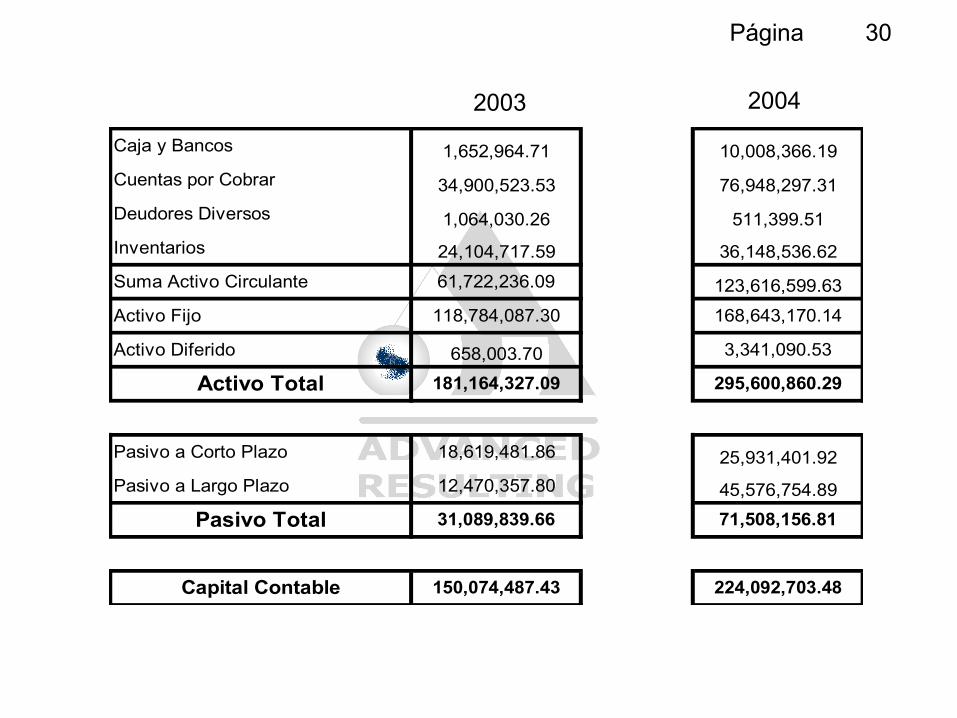

Caja y Bancos 1,652,964.71 10,008,366.19

Cuentas por Cobrar 34,900,523.53 76,948,297.31

Deudores Diversos 1,064,030.26 511,399.51

Inventarios 24,104,717.59 36,148,536.62

Suma Activo Circulante 61,722,236.09 123,616,599.63

Activo Fijo 118,784,087.30 168,643,170.14

Activo Diferido 658,003.70 3,341,090.53

Activo Total 181,164,327.09 295,600,860.29

Pasivo a Corto Plazo 18,619,481.86 25,931,401.92

Pasivo a Largo Plazo 12,470,357.80 45,576,754.89

Pasivo Total 31,089,839.66 71,508,156.81

Capital Contable 150,074,487.43 224,092,703.48

2003 2004

Página 31

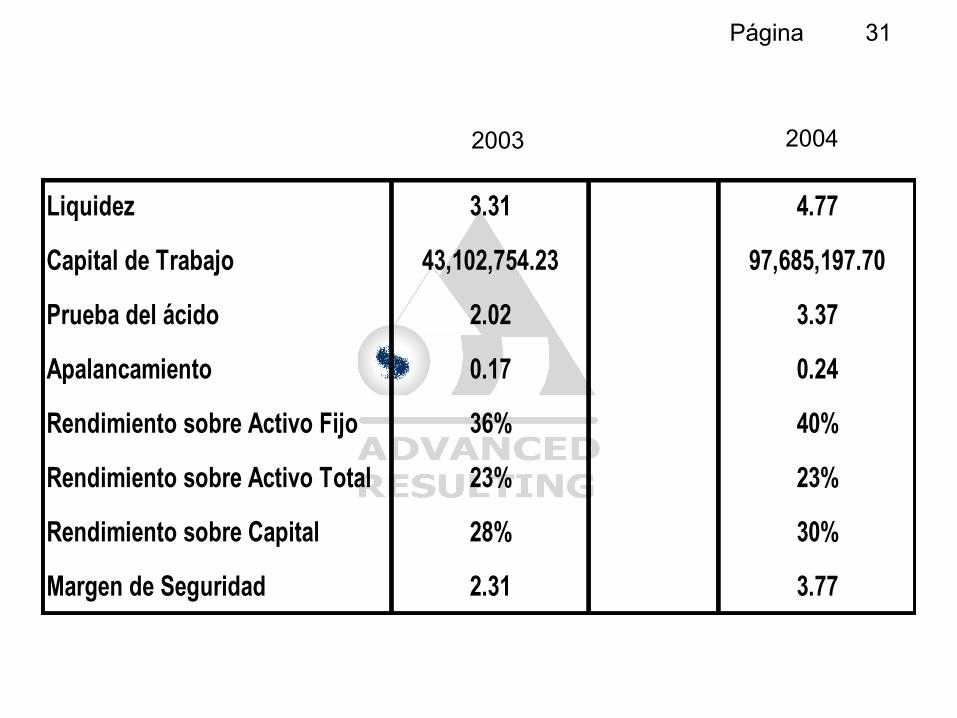

Liquidez 3.31 4.77

Capital de Trabajo 43,102,754.23 97,685,197.70

Prueba del ácido 2.02 3.37

Apalancamiento 0.17 0.24

Rendimiento sobre Activo Fijo 36% 40%

Rendimiento sobre Activo Total 23% 23%

Rendimiento sobre Capital 28% 30%

Margen de Seguridad 2.31 3.77

2003 2004