FINANZAS PARA NO FINANCIEROS - ucetam.org · FINANZAS PARA NO FINANCIEROS (Iniciación) 8 CAPÍTULO...

39

FINANZAS PARA NO FINANCIEROS INICIACIÓN CAPÍTULO III

Transcript of FINANZAS PARA NO FINANCIEROS - ucetam.org · FINANZAS PARA NO FINANCIEROS (Iniciación) 8 CAPÍTULO...

FINANZAS PARA

NO FINANCIEROS

INICIACIÓN

CAPÍTULO III

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

2

CAPITULO III

ÍNDICE

TÉCNICAS PRESUPUESTARIAS:

Concepto y características de los presupuestos................. 3 Clases de presupuestos.................................................. 5 Imputación de costes generales...................................... 12 TEST............................................................................ 13 CÁLCULO DE COSTES............................................................ 16 CLASIFICACIÓN DE LOS COSTES........................................... 18 ANÁLISIS DE LOS COSTES EN UN CENTRO DOCENTE: La determinación del coste alumno año.......................... 20 Toma de decisiones con datos de costes........................ 26 Técnicas de reducción de costes................................... 28 LA FINANCIACIÓN BANCARIA: Nociones sobre el interés............................................ 30 Los intereses y comisiones como determinantes del precio de los créditos bancarios................................... 30 Modalidades del crédito bancario................................. 32

FINANZAS PARA NO FINANCIEROS (Iniciación) 3

CAPÍTULO III

3

TÉCNICAS PRESUPUESTARIAS

CONCEPTO Y CARACTERÍSTICAS DE LOS PRESUPUESTOS El presupuesto es un concepto y técnica hondamente arraigado en la Administración Pública, ámbito en el cual se define como la Ley que fija los desembolsos futuros autorizados y los medios a emplear para financiarlos. En la aplicación de este concepto al mundo empresarial se ha mante-nido el carácter previsional del presupuesto y, en alguna medida, también su matiz de autorización del gasto, pero con una notable diferencia respecto al presupuesto público: en éste lo primordial es el gasto y lo subordinado los ingresos, mientras que en el presupuesto de la empresa ocurre exactamente lo contrario. Actualmente el presupuesto se entiende, en el mundo de la empresa, en una doble acepción: a) En unos casos representa las previsiones de ingresos y/o gastos, totales o parciales, de la em-

presa en general, o de alguno de sus centros de responsabilidad. b) En otros, el presupuesto se concibe como la contrapartida monetaria de los objetivos y pro-

gramas de la empresa o de algún centro de responsabilidad. En cualesquiera de los casos, el presupuesto, en su versión moderna dentro de la empresa, reúne las siguientes características: Se reduce a los objetivos y previsiones que son monetizables, es decir, traducibles a euros. Es eminentemente previsional: los valores que contiene se refieren a períodos futuros. Es intrínsecamente parcial: puede referirse a toda la empresa y a todas sus magnitudes, pero

nada se opone a que abarque sólo ciertas y determinadas áreas y magnitudes. Se centra más en los aspectos tácticos y operativos de la empresa que en los estratégicos. Es-

tos últimos se suelen explicitar en documentos de planificación a largo plazo, que, a su vez, in-ciden en los presupuestos anuales.

Su horizonte característico es el corto plazo. Los elementos del presupuesto El sistema presupuestario es seguramente el más completo de los sistemas de control económico-financiero de carácter contable puesto que:

Permite fijar objetivos de eficacia en armonía con la estrategia global y a largo plazo de la empresa.

Obliga a que todos los centros de responsabilidad trabajen coordinadamente para la elabo-ración del presupuesto (entendido como la cuantificación monetaria de un plan de acción), lo cual posibilita que todos puedan tener una mayor visión de conjunto. Esto puede contri-buir a la mejora de la calidad de las diferentes decisiones que tome cada uno de los dife-rentes responsables.

FINANZAS PARA NO FINANCIEROS (Iniciación) 4

CAPÍTULO III

4

Permite anticipar los resultados de la empresa antes de que se produzcan, con lo cual se pueden tomar decisiones que permitan modificarlos.

Permite que todos puedan conocer más claramente los costes y márgenes de cada produc-to y centro de responsabilidad.

Facilita una mayor motivación de los diferentes responsables para el logro de los objetivos al clarificar hacia dónde se deben dirigir y al fundamentarse en la formulación de objetivos que se negocien con cada uno de ellos.

Simplifica enormemente el proceso administrativo del cálculo de los costes de fabricación y de la valoración de inventarios, y permite una mayor rapidez de elaboración y entrega de información.

Facilita y simplifica el control a posteriori de la gestión de los diferentes responsables al centrarse en las desviaciones más significativas (en precios, en unidades, en volumen de producción, en eficiencia, en el uso de recursos, etc.) y en las responsabilidades y objetivos predefinidos.

Habida cuenta de la naturaleza eminentemente previsional del presupuesto es obvio que su com-ponente fundamental ha de ser las previsiones. Sin embargo, las previsiones no son el único ele-mento que nutre la elaboración de los presupuestos y, por otra parte, la naturaleza de las previ-siones es tan variada que algunas de ellas bien merecen ser calificadas como elementos distintos de la previsión. En general, los principales componentes del presupuesto son los siguientes: Objetivos de la empresa y de cada uno de sus centros de beneficio o coste, en cuya formula-ción habrán jugado un papel importante las estimaciones más o menos técnicas de los valores fu-turos de las distintas magnitudes que intervienen. Criterios de gestión: valores límites asignados a determinadas variables por un acto político de la entidad. Relaciones técnicas: relaciones entre variables impuestas por la tecnología o por la legislación vigente. Restricciones externas: limitaciones impuestas a determinadas variables por agentes externos a la entidad. Restricciones internas: limitaciones impuestas a algunas magnitudes por la propia entidad. Lo importante a este respecto es que el presupuesto no se puede elaborar utilizando previsiones exclusivamente. En otros términos:

La elaboración del presupuesto no es tarea exclusiva de un "staff" técnico; es tarea en la que debe estar directamente involucrada toda la estructura directiva con capacidad para fijar obje-

tivos, políticas y restricciones internas.

FINANZAS PARA NO FINANCIEROS (Iniciación) 5

CAPÍTULO III

5

CLASES DE PRESUPUESTOS Muy esquemáticamente nos referimos a los presupuestos clásicos de inversiones, explotación y tesorería. Presupuesto de Inversiones Recordemos que "inversión", desde el punto de vista empresarial, es un gasto en un elemento de activo cuya vida útil es superior a un ejercicio económico y que, por esta causa, debe incluirse en el presupuesto de inversiones. Por el contrario, si el gasto se materializa en un bien o servicio que se "consume" dentro del ejercicio, formando parte de la rotación habitual del negocio, su importe habrá de llevarse al presupuesto de explotación. El presupuesto de inversiones puede ser anual o plurianual. En las empresas u organizaciones cu-yas inversiones exigen períodos superiores al anual para estar en condiciones de producir, es fre-cuente preparar presupuestos plurianuales de inversión; sin embargo, el detalle anual es impres-cindible para efectuar una correcta gestión de la tesorería. El presupuesto anual de inversiones detalla todas y cada una de las inversiones individuales que vayan a realizarse a lo largo del año, distribuyendo los desembolsos mensualmente y especificando la fase de la inversión realizada. Es bastante usual que en el mismo documento donde figuran los presupuestos, figuren asimismo los planes de inversión, por lo que presupuesto y plan anual de in-versiones suelen confundirse, aunque se trata de conceptos distintos. Más adelante volveremos sobre el tema. En la determinación del presupuesto de inversiones, no deben olvidarse nunca los posibles incre-mentos inducidos en el capital corriente. (*) Presupuesto de Explotación El presupuesto de explotación contiene las previsiones u objetivos de las principales partidas de la cuenta de resultados; se descompone, pues, en presupuesto de ingresos, gastos y resultados. Ca-da uno de estos presupuestos parciales, deberá tener tantas subdivisiones por conceptos y centros de beneficio o coste como sean necesarias. Presupuesto de ingresos El presupuesto de ingresos representará los ingresos totales esperados en los distintos meses (o período más largo del ejercicio). El presupuesto de ingresos podrá figurar tan desagregado como lo requiera el control de la marcha de la empresa. Podría desagregarse por líneas de productos o por centros de beneficio o por ambos conceptos a la vez. Lo normal es que se desarrolle un presu-puesto por líneas de producto y otro por centros de beneficio, determinando la incidencia del uno en el otro, es decir, qué parte de los ingresos de un producto se obtienen en un centro, cuántos centros contribuyen a los ingresos de un producto y con cuántos productos se trabaja en un cen-tro.

(*)

Recordemos que una inversión puede ir destinada a un aumento del volumen de negocio de la empresa,

y es posible que como consecuencia, se produzcan aumentos en los niveles de existencias y saldos de clientes, cuya financiación también habrá que atender.

FINANZAS PARA NO FINANCIEROS (Iniciación) 6

CAPÍTULO III

6

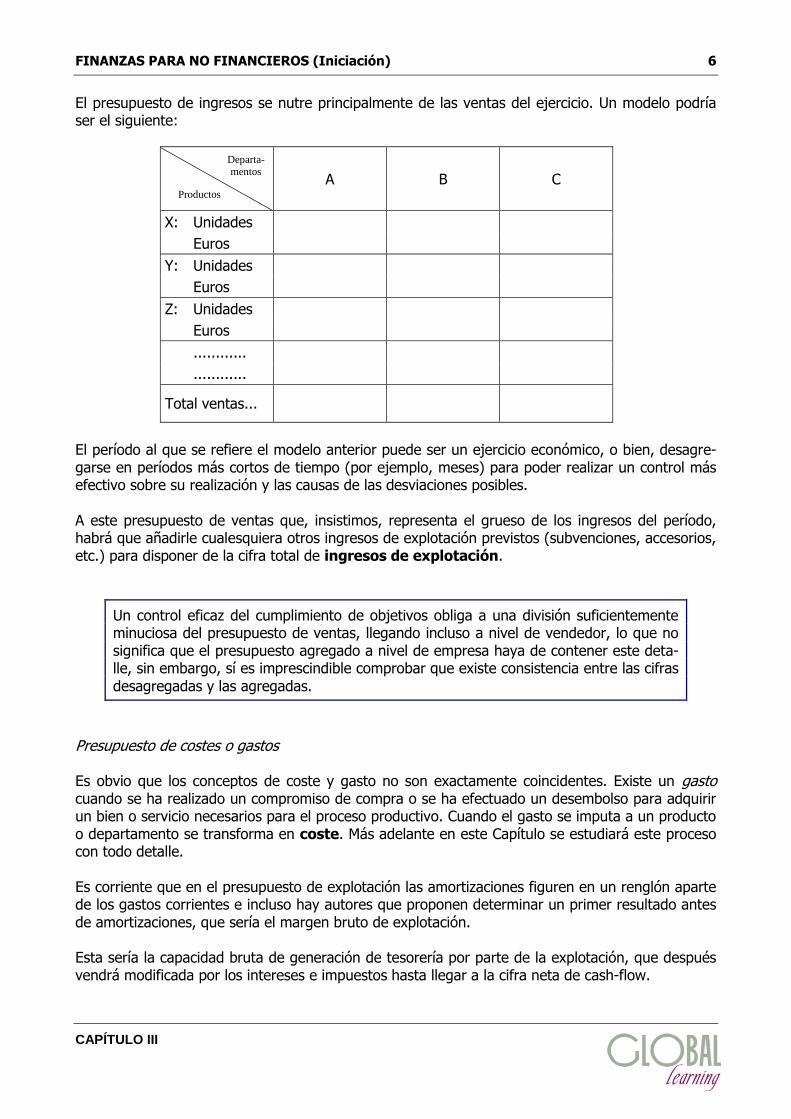

El presupuesto de ingresos se nutre principalmente de las ventas del ejercicio. Un modelo podría ser el siguiente:

A B C

X: Unidades

Euros

Y: Unidades

Euros

Z: Unidades

Euros

............

............

Total ventas...

El período al que se refiere el modelo anterior puede ser un ejercicio económico, o bien, desagre-garse en períodos más cortos de tiempo (por ejemplo, meses) para poder realizar un control más efectivo sobre su realización y las causas de las desviaciones posibles. A este presupuesto de ventas que, insistimos, representa el grueso de los ingresos del período, habrá que añadirle cualesquiera otros ingresos de explotación previstos (subvenciones, accesorios, etc.) para disponer de la cifra total de ingresos de explotación.

Un control eficaz del cumplimiento de objetivos obliga a una división suficientemente minuciosa del presupuesto de ventas, llegando incluso a nivel de vendedor, lo que no significa que el presupuesto agregado a nivel de empresa haya de contener este deta-lle, sin embargo, sí es imprescindible comprobar que existe consistencia entre las cifras

desagregadas y las agregadas.

Presupuesto de costes o gastos Es obvio que los conceptos de coste y gasto no son exactamente coincidentes. Existe un gasto cuando se ha realizado un compromiso de compra o se ha efectuado un desembolso para adquirir un bien o servicio necesarios para el proceso productivo. Cuando el gasto se imputa a un producto o departamento se transforma en coste. Más adelante en este Capítulo se estudiará este proceso con todo detalle. Es corriente que en el presupuesto de explotación las amortizaciones figuren en un renglón aparte de los gastos corrientes e incluso hay autores que proponen determinar un primer resultado antes de amortizaciones, que sería el margen bruto de explotación. Esta sería la capacidad bruta de generación de tesorería por parte de la explotación, que después vendrá modificada por los intereses e impuestos hasta llegar a la cifra neta de cash-flow.

Departa-mentos

Productos

FINANZAS PARA NO FINANCIEROS (Iniciación) 7

CAPÍTULO III

7

El presupuesto de gastos debe desglosarse en tantos renglones como grandes conceptos de gas-tos distintos existan. Al menos deben establecerse dos apartados: personal y otros gastos. El presupuesto de gastos de personal es frecuente, a su vez, descomponerlo en presupuesto de gastos fijos y variables. El presupuesto de otros gastos tendrá más o menos desglose según el tipo de actividad desarro-llada. Si se trata de una empresa de servicios, el desglose a nivel de dirección será inferior al co-rrespondiente a una empresa de producción en la que conviene diferenciar claramente los gastos relacionados directamente con la producción de aquellos otros que no lo están. En términos generales, es bastante corriente encontrar el siguiente detalle:

— Gastos fijos de personal

— Gastos variables de personal

— Cargas sociales

— Gastos financieros

— Gastos de servicios del exterior

— Gastos de materiales

— Gastos generales

— Amortizaciones

— Provisión para insolvencias

No obstante, una mayor desagregación se consigue aplicando el detalle proporcionado por el Plan General de Contabilidad, en el que figuran codificadas las partidas de ingresos y gastos, tal como deben aparecer en la información oficial a presentar a terceros.

La periodificación de los gastos suele ser mensual, imputando los de los períodos de vacaciones o improductivos a los productivos. Presupuesto de resultados El presupuesto de resultado bruto antes de impuestos es la diferencia entre los presupuestos de ingresos y gastos. Podría prepararse asimismo un presupuesto de resultados antes de amortiza-ciones o presupuesto de "cash-flow". El resumen de los presupuestos de ingresos, gastos y resultados suele presentarse en una hoja que corresponde a la cuenta de resultados previsional.

FINANZAS PARA NO FINANCIEROS (Iniciación) 8

CAPÍTULO III

8

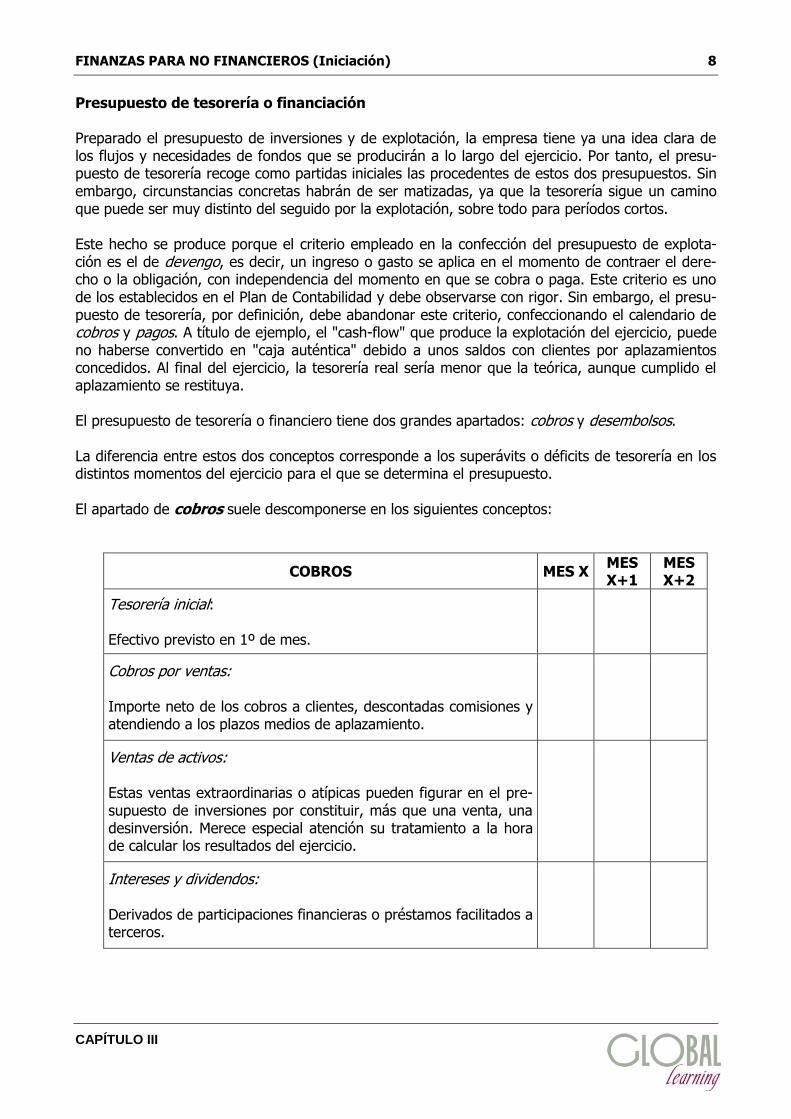

Presupuesto de tesorería o financiación Preparado el presupuesto de inversiones y de explotación, la empresa tiene ya una idea clara de los flujos y necesidades de fondos que se producirán a lo largo del ejercicio. Por tanto, el presu-puesto de tesorería recoge como partidas iniciales las procedentes de estos dos presupuestos. Sin embargo, circunstancias concretas habrán de ser matizadas, ya que la tesorería sigue un camino que puede ser muy distinto del seguido por la explotación, sobre todo para períodos cortos. Este hecho se produce porque el criterio empleado en la confección del presupuesto de explota-ción es el de devengo, es decir, un ingreso o gasto se aplica en el momento de contraer el dere-cho o la obligación, con independencia del momento en que se cobra o paga. Este criterio es uno de los establecidos en el Plan de Contabilidad y debe observarse con rigor. Sin embargo, el presu-puesto de tesorería, por definición, debe abandonar este criterio, confeccionando el calendario de cobros y pagos. A título de ejemplo, el "cash-flow" que produce la explotación del ejercicio, puede no haberse convertido en "caja auténtica" debido a unos saldos con clientes por aplazamientos concedidos. Al final del ejercicio, la tesorería real sería menor que la teórica, aunque cumplido el aplazamiento se restituya. El presupuesto de tesorería o financiero tiene dos grandes apartados: cobros y desembolsos. La diferencia entre estos dos conceptos corresponde a los superávits o déficits de tesorería en los distintos momentos del ejercicio para el que se determina el presupuesto. El apartado de cobros suele descomponerse en los siguientes conceptos:

COBROS MES X MES X+1

MES X+2

Tesorería inicial: Efectivo previsto en 1º de mes.

Cobros por ventas: Importe neto de los cobros a clientes, descontadas comisiones y atendiendo a los plazos medios de aplazamiento.

Ventas de activos: Estas ventas extraordinarias o atípicas pueden figurar en el pre-supuesto de inversiones por constituir, más que una venta, una desinversión. Merece especial atención su tratamiento a la hora de calcular los resultados del ejercicio.

Intereses y dividendos: Derivados de participaciones financieras o préstamos facilitados a terceros.

FINANZAS PARA NO FINANCIEROS (Iniciación) 9

CAPÍTULO III

9

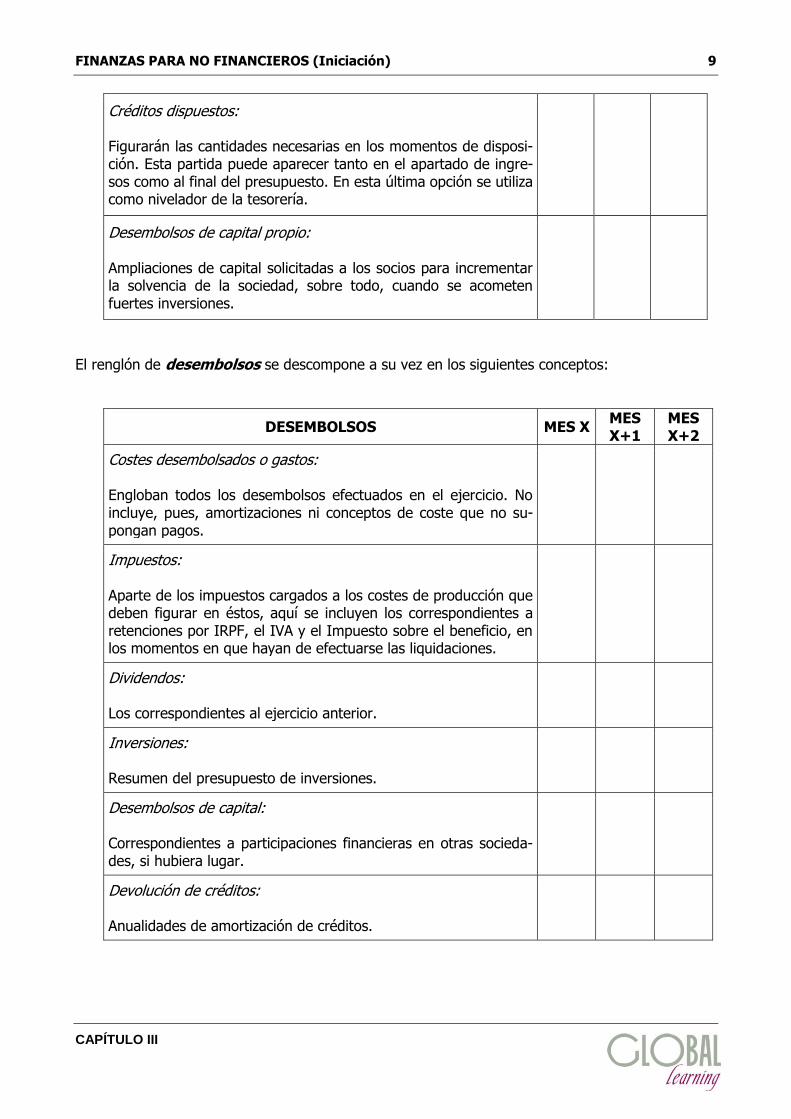

Créditos dispuestos: Figurarán las cantidades necesarias en los momentos de disposi-ción. Esta partida puede aparecer tanto en el apartado de ingre-sos como al final del presupuesto. En esta última opción se utiliza como nivelador de la tesorería.

Desembolsos de capital propio: Ampliaciones de capital solicitadas a los socios para incrementar la solvencia de la sociedad, sobre todo, cuando se acometen fuertes inversiones.

El renglón de desembolsos se descompone a su vez en los siguientes conceptos:

DESEMBOLSOS MES X MES X+1

MES X+2

Costes desembolsados o gastos: Engloban todos los desembolsos efectuados en el ejercicio. No incluye, pues, amortizaciones ni conceptos de coste que no su-pongan pagos.

Impuestos: Aparte de los impuestos cargados a los costes de producción que deben figurar en éstos, aquí se incluyen los correspondientes a retenciones por IRPF, el IVA y el Impuesto sobre el beneficio, en los momentos en que hayan de efectuarse las liquidaciones.

Dividendos: Los correspondientes al ejercicio anterior.

Inversiones: Resumen del presupuesto de inversiones.

Desembolsos de capital: Correspondientes a participaciones financieras en otras socieda-des, si hubiera lugar.

Devolución de créditos: Anualidades de amortización de créditos.

FINANZAS PARA NO FINANCIEROS (Iniciación) 10

CAPÍTULO III

10

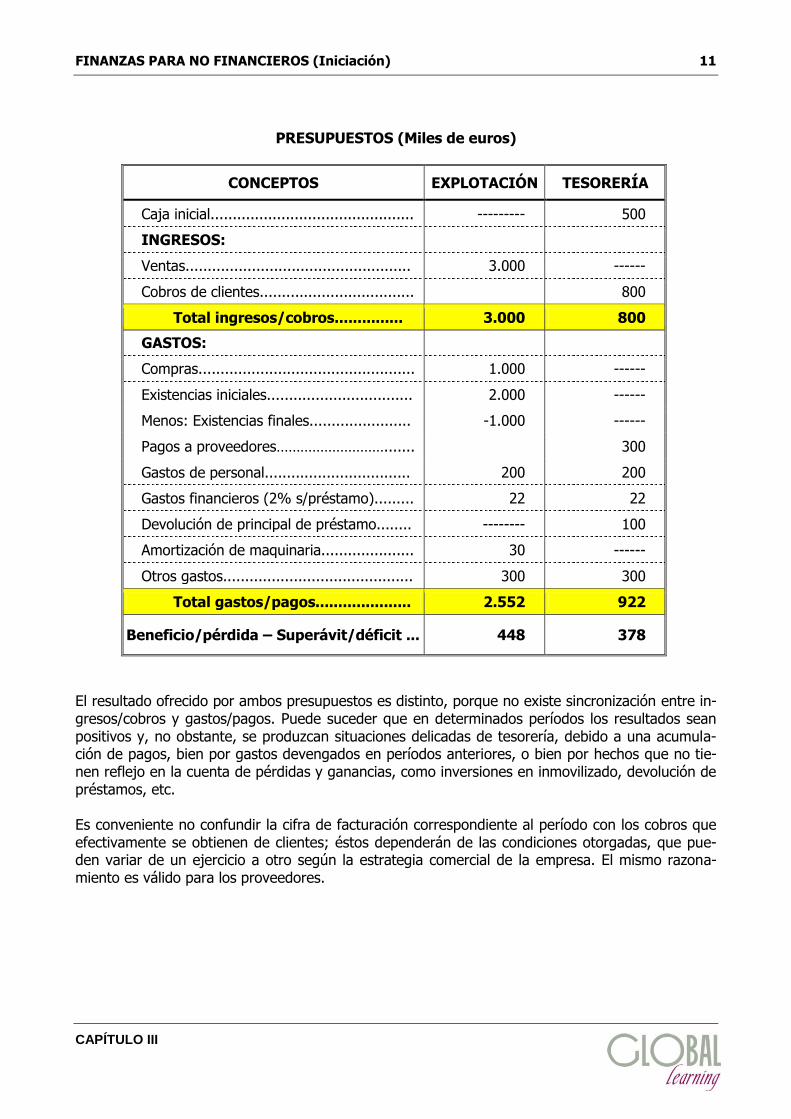

El total de los desembolsos representa las necesidades financieras totales que tendrá la empresa en cada período. Si el total de ingresos supera el total de desembolsos, no será preciso recurrir a nuevos créditos, o lo que es lo mismo, las necesidades de explotación y las inversiones se autofi-nanciarán o se financiarán parcialmente con la parte de créditos aun no dispuestos; en caso con-trario será preciso recurrir a la financiación externa y recalcular los presupuestos de gastos y de tesorería en lo que queden afectados por la obtención de nuevos créditos. Un sencillo ejemplo mostrará las diferencias que existen entre un presupuesto de explotación y otro de tesorería, referidos al mismo período de tiempo:

Una empresa proporciona la siguiente información:

BALANCE A 1º DE ENERO (Miles de euros)

ACTIVO IMPORTE PASIVO IMPORTE

Maquinaria..................... 3.000 Capital........................... 2.000

- amortiz. acumulada...... -600 Reservas........................ 2.000

Existencias..................... 2.000 Préstamos largo plazo..... 1.100

Clientes......................... 2.200 Proveedores................... 2.000

Tesorería....................... 500

TOTAL......................... 7.100 TOTAL......................... 7.100

Para el mes de enero se prevén los siguientes ingresos y gastos:

Ventas: 3 millones de euros, que se cobrarán en febrero.

Compras: Un millón, que se pagarán en febrero.

Gastos de personal: 200.000 euros que se pagarán en enero.

Gastos financieros: 2% del préstamo incluido en el balance inicial, a pagar en enero.

Amortizaciones: 1% de la maquinaria que corresponde a la depreciación estimada para el mes de enero.

Otros gastos: 300.000 euros a pagar en enero. Además, se esperan en enero los siguientes movimientos de tesorería:

800.000 euros procedentes de clientes.

300.000 euros de pagos a proveedores.

100.000 euros por devolución de principal del préstamo. El valor de las existencias a finales de enero se estima en un millón de euros.

FINANZAS PARA NO FINANCIEROS (Iniciación) 11

CAPÍTULO III

11

PRESUPUESTOS (Miles de euros)

CONCEPTOS EXPLOTACIÓN TESORERÍA

Caja inicial.............................................. --------- 500

INGRESOS:

Ventas................................................... 3.000 ------

Cobros de clientes................................... 800

Total ingresos/cobros............... 3.000 800

GASTOS:

Compras................................................. 1.000 ------

Existencias iniciales................................. 2.000 ------

Menos: Existencias finales....................... -1.000 ------

Pagos a proveedores………………………....... 300

Gastos de personal................................. 200 200

Gastos financieros (2% s/préstamo)......... 22 22

Devolución de principal de préstamo........ -------- 100

Amortización de maquinaria..................... 30 ------

Otros gastos........................................... 300 300

Total gastos/pagos..................... 2.552 922

Beneficio/pérdida – Superávit/déficit ... 448 378

El resultado ofrecido por ambos presupuestos es distinto, porque no existe sincronización entre in-gresos/cobros y gastos/pagos. Puede suceder que en determinados períodos los resultados sean positivos y, no obstante, se produzcan situaciones delicadas de tesorería, debido a una acumula-ción de pagos, bien por gastos devengados en períodos anteriores, o bien por hechos que no tie-nen reflejo en la cuenta de pérdidas y ganancias, como inversiones en inmovilizado, devolución de préstamos, etc. Es conveniente no confundir la cifra de facturación correspondiente al período con los cobros que efectivamente se obtienen de clientes; éstos dependerán de las condiciones otorgadas, que pue-den variar de un ejercicio a otro según la estrategia comercial de la empresa. El mismo razona-miento es válido para los proveedores.

FINANZAS PARA NO FINANCIEROS (Iniciación) 12

CAPÍTULO III

12

IMPUTACIÓN DE COSTES GENERALES Si el objetivo de una empresa es ganar dinero, y esta ganancia se obtiene por la diferencia entre el precio de venta y el de coste, resulta evidente la necesidad de disponer de un método correcto de cálculo del precio de coste para fijar el de venta. Este precio de venta se compara con el que ofre-ce el mercado, si hay referencias, y se puede determinar la viabilidad del negocio. No por ser tan obvio resulta fácil el problema. El tema se complica si la empresa ofrece varios pro-ductos o servicios, y además si éstos son elaborados por diferentes departamentos o secciones, algunos de los cuales pueden ser exclusivos de un producto y otros dar servicio a varios productos o incluso a otros departamentos. Para determinar el coste final de un producto tendremos que clasificar los gastos en función de la facilidad de identificación de los mismos con el producto concreto, surgiendo así los dos tipos clásicos:

Gastos directos: Aquellos que van indisolublemente unidos al producto, como la materia pri-ma y la mano de obra específica.

Gastos indirectos: Los necesarios para la obtención del producto, pero con un grado de sincro-

nización menor con el mismo.

En la práctica, suele suceder que el gasto directo coincide bastante con el concepto de "gasto va-riable", es decir, el importe total del mismo resulta proporcional al volumen de producción, mien-tras que el coste indirecto está menos correlacionado con el nivel de actividad de la empresa, y, por tanto, tiene un carácter más de fijo o semivariable. La clasificación de gastos directos e indirectos puede también aplicarse a los departamentos o sec-ciones de producción, si utilizamos este procedimiento intermedio para determinar el coste final del producto. Serán costes directos de un centro de producción aquellos que se originen específi-camente en el mismo, e indirectos, los que resulten necesarios para su funcionamiento, pero que se originen en otras secciones de la empresa y sobre los que no se tiene un control completo en el propio departamento. En las páginas que siguen vamos a estudiar esta problemática con mucho más detalle.

FINANZAS PARA NO FINANCIEROS (Iniciación) 13

CAPÍTULO III

13

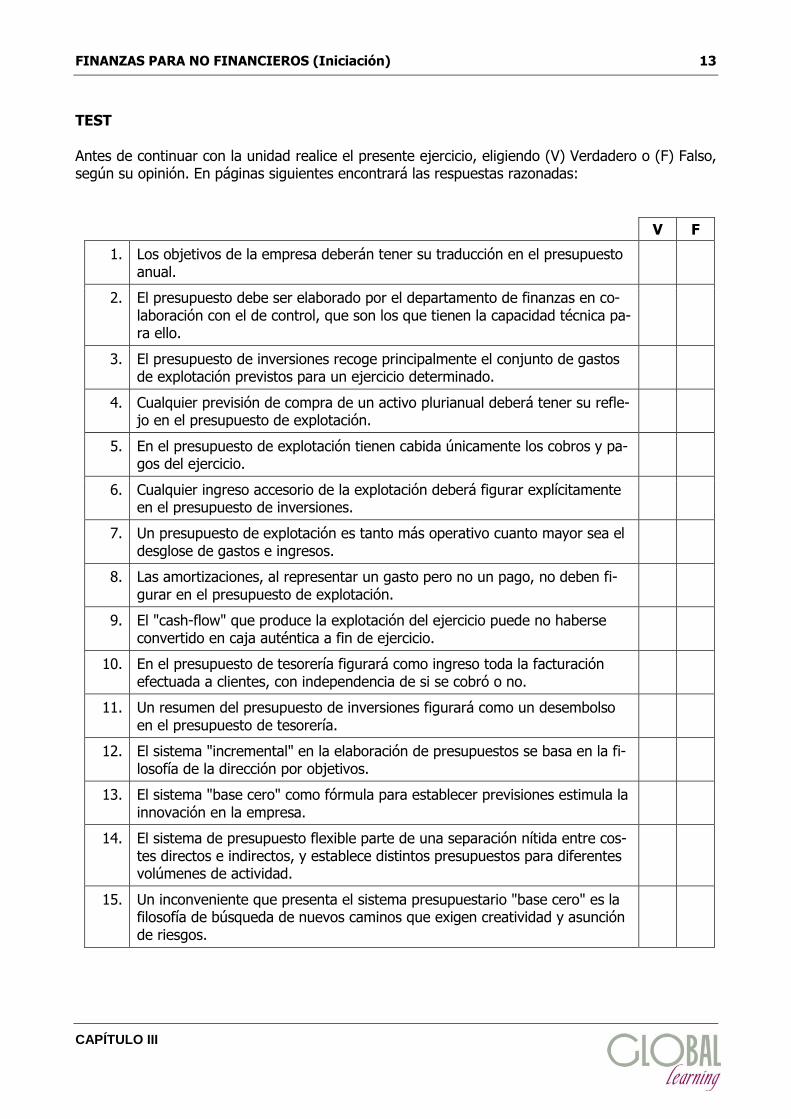

TEST Antes de continuar con la unidad realice el presente ejercicio, eligiendo (V) Verdadero o (F) Falso, según su opinión. En páginas siguientes encontrará las respuestas razonadas:

V F

1. Los objetivos de la empresa deberán tener su traducción en el presupuesto anual.

2. El presupuesto debe ser elaborado por el departamento de finanzas en co-laboración con el de control, que son los que tienen la capacidad técnica pa-ra ello.

3. El presupuesto de inversiones recoge principalmente el conjunto de gastos de explotación previstos para un ejercicio determinado.

4. Cualquier previsión de compra de un activo plurianual deberá tener su refle-jo en el presupuesto de explotación.

5. En el presupuesto de explotación tienen cabida únicamente los cobros y pa-gos del ejercicio.

6. Cualquier ingreso accesorio de la explotación deberá figurar explícitamente en el presupuesto de inversiones.

7. Un presupuesto de explotación es tanto más operativo cuanto mayor sea el desglose de gastos e ingresos.

8. Las amortizaciones, al representar un gasto pero no un pago, no deben fi-gurar en el presupuesto de explotación.

9. El "cash-flow" que produce la explotación del ejercicio puede no haberse convertido en caja auténtica a fin de ejercicio.

10. En el presupuesto de tesorería figurará como ingreso toda la facturación efectuada a clientes, con independencia de si se cobró o no.

11. Un resumen del presupuesto de inversiones figurará como un desembolso en el presupuesto de tesorería.

12. El sistema "incremental" en la elaboración de presupuestos se basa en la fi-losofía de la dirección por objetivos.

13. El sistema "base cero" como fórmula para establecer previsiones estimula la innovación en la empresa.

14. El sistema de presupuesto flexible parte de una separación nítida entre cos-tes directos e indirectos, y establece distintos presupuestos para diferentes volúmenes de actividad.

15. Un inconveniente que presenta el sistema presupuestario "base cero" es la filosofía de búsqueda de nuevos caminos que exigen creatividad y asunción de riesgos.

FINANZAS PARA NO FINANCIEROS (Iniciación) 14

CAPÍTULO III

14

Comentarios:

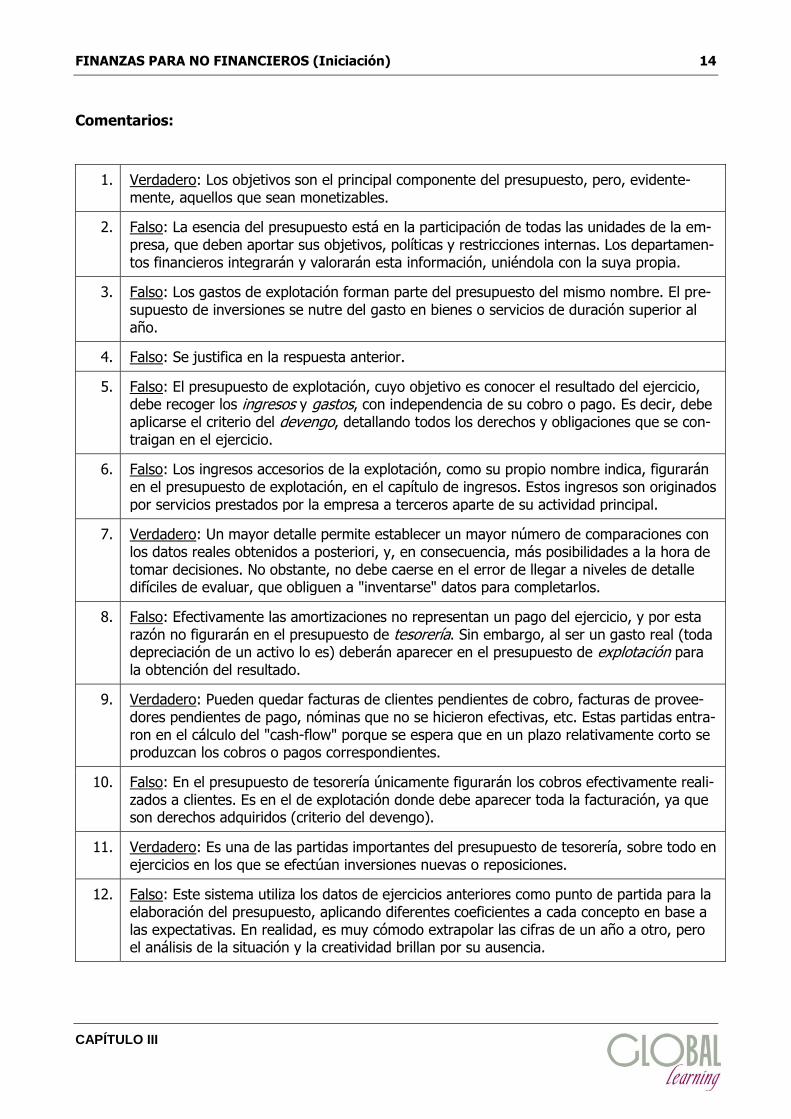

1. Verdadero: Los objetivos son el principal componente del presupuesto, pero, evidente-mente, aquellos que sean monetizables.

2. Falso: La esencia del presupuesto está en la participación de todas las unidades de la em-presa, que deben aportar sus objetivos, políticas y restricciones internas. Los departamen-tos financieros integrarán y valorarán esta información, uniéndola con la suya propia.

3. Falso: Los gastos de explotación forman parte del presupuesto del mismo nombre. El pre-supuesto de inversiones se nutre del gasto en bienes o servicios de duración superior al año.

4. Falso: Se justifica en la respuesta anterior.

5. Falso: El presupuesto de explotación, cuyo objetivo es conocer el resultado del ejercicio, debe recoger los ingresos y gastos, con independencia de su cobro o pago. Es decir, debe aplicarse el criterio del devengo, detallando todos los derechos y obligaciones que se con-traigan en el ejercicio.

6. Falso: Los ingresos accesorios de la explotación, como su propio nombre indica, figurarán en el presupuesto de explotación, en el capítulo de ingresos. Estos ingresos son originados por servicios prestados por la empresa a terceros aparte de su actividad principal.

7. Verdadero: Un mayor detalle permite establecer un mayor número de comparaciones con los datos reales obtenidos a posteriori, y, en consecuencia, más posibilidades a la hora de tomar decisiones. No obstante, no debe caerse en el error de llegar a niveles de detalle difíciles de evaluar, que obliguen a "inventarse" datos para completarlos.

8. Falso: Efectivamente las amortizaciones no representan un pago del ejercicio, y por esta razón no figurarán en el presupuesto de tesorería. Sin embargo, al ser un gasto real (toda depreciación de un activo lo es) deberán aparecer en el presupuesto de explotación para la obtención del resultado.

9. Verdadero: Pueden quedar facturas de clientes pendientes de cobro, facturas de provee-dores pendientes de pago, nóminas que no se hicieron efectivas, etc. Estas partidas entra-ron en el cálculo del "cash-flow" porque se espera que en un plazo relativamente corto se produzcan los cobros o pagos correspondientes.

10. Falso: En el presupuesto de tesorería únicamente figurarán los cobros efectivamente reali-zados a clientes. Es en el de explotación donde debe aparecer toda la facturación, ya que son derechos adquiridos (criterio del devengo).

11. Verdadero: Es una de las partidas importantes del presupuesto de tesorería, sobre todo en ejercicios en los que se efectúan inversiones nuevas o reposiciones.

12. Falso: Este sistema utiliza los datos de ejercicios anteriores como punto de partida para la elaboración del presupuesto, aplicando diferentes coeficientes a cada concepto en base a las expectativas. En realidad, es muy cómodo extrapolar las cifras de un año a otro, pero el análisis de la situación y la creatividad brillan por su ausencia.

FINANZAS PARA NO FINANCIEROS (Iniciación) 15

CAPÍTULO III

15

13. Verdadero: Es su gran punto fuerte; puede obligar a un replanteamiento general de las ac-tividades y procedimientos de la empresa, posibilitando mejora de productividad y calidad.

14. Verdadero: Su propio calificativo de "flexible" lo explica.

15. Verdadero: En realidad es una ventaja para la empresa, pero representa un inconveniente para los distintos responsables, a los que se coloca en una situación de mayor riesgo al in-vitarles a replantear su trabajo y sus objetivos.

FINANZAS PARA NO FINANCIEROS (Iniciación) 16

CAPÍTULO III

16

CÁLCULO DE COSTES Algunas definiciones:

Concepto de coste Expresión monetaria del consumo de medios de explotación: materiales, trabajo humano, trabajo mecánico, energía,.....

Coste = valor unitario x cantidad consumida

La determinación del coste puede referirse a:

Una división de la empresa: sección, centro de resultados, puesto de trabajo, etc.

Un conjunto de operaciones constitutivas de varias fases de un proceso de producción: fabricación, embalaje, distribución, etc.

Un producto, servicio....

Elementos del coste Son los distintos consumos efectuados de los factores productivos.

Portadores de coste Son los objetos o unidades de producto o servicio a los que se atribuye o imputan elementos de

coste.

Lugares de coste Centros o secciones a las que el proceso productivo se encuentra vinculado y en los cuales se car-

gan los costes a los portadores de coste.

Gastos Adquisición de bienes y servicios para el proceso productivo antes de su incorporación al proceso o al producto. Es un concepto estrictamente financiero. Por ejemplo, cuando una empresa adquiere un compromiso de comprar materiales a un proveedor y éste se los envía con la factura correspondiente, la empresa ha incurrido en un gasto. Cuando el proveedor hace efectiva la factura, la empresa ha efectuado un pago. En el momento en que todo o parte de los materiales adquiridos pasan al proceso productivo y se incorporan a un lugar de coste, o a un producto, la empresa ha incurrido en un coste.

FINANZAS PARA NO FINANCIEROS (Iniciación) 17

CAPÍTULO III

17

Es decir, el gasto se produce cuando se contrae la obligación con un tercero, sin que dicho gasto se aplique a ningún proceso en concreto. Cuando se produce dicha imputación, es decir, cuando el

gasto se incorpora a un departamento o producto/servicio, se transforma en coste.

Entrada o ingreso Concepto financiero por el cual la empresa recibe dinero o bienes, en compensación por la entrega

de bienes o servicios.

Pago Es el acto por el cual la empresa transfiere al exterior dinero en compensación por los bienes o servicios adquiridos.

Precio de coste

Conjunto de los costes relativos a un producto o servicio disponible para su entrega a los clientes.

Precio de venta Precio de coste, incluidos los de distribución y venta, incrementado en el margen correspondiente.

Inversión Hay gastos que se "consumen" íntegramente en el proceso de producción, sin valor residual algu-no, como por ejemplo, la energía, los salarios del personal, etc. Estos gastos se transforman en costes de forma instantánea, y deben recuperarse en el precio de venta del producto o servicio tan pronto como sea posible. En la práctica, son la mayoría de los conceptos. Sin embargo, hay gastos que se materializan en bienes que no se consumen íntegramente en el proceso en un período determinado, o bien, que presentan un valor residual que será de utilidad para la producción de períodos posteriores. Un ejemplo de dichos gastos es la compra de maquinaria. Una máquina se entiende que tiene una duración útil superior a la del ejercicio económico y que después de intervenir en el proceso pro-ductivo del ejercicio, seguirá estando operativa durante uno o varios ejercicios más. No obstante, llegará un momento en que tenga que ser sustituida, bien porque no pueda seguir desempeñando el trabajo que realiza o bien porque han aparecido en el mercado nuevos modelos más eficaces que obliguen a prescindir de los antiguos para seguir siendo competitivos. Lo que es evidente es que el gasto total incurrido por la compra de la máquina, al que llamaremos inversión, deberá incorporarse a los costes, pero deberá distribuirse entre los ejercicios en los que preste servicio; a este reparto del gasto se le denomina amortización, concepto que ya se ha tra-tado en capítulos anteriores.

FINANZAS PARA NO FINANCIEROS (Iniciación) 18

CAPÍTULO III

18

CLASIFICACIÓN DE LOS COSTES Directos e indirectos En páginas anteriores ya se aludió a esta clasificación de los costes, aunque de forma somera; ahora conviene profundizar en el concepto, por su importancia a la hora de establecer el coste real de un producto o servicio. Esta diferenciación entre directo e indirecto sólo tiene sentido si se establece la referencia a la cual el coste se vincula. Por lo tanto, un coste en sí mismo no es ni directo ni indirecto; surgen estos calificativos al relacionar el coste con la empresa, con un departamento o sección, con el producto o cualquier otra referencia que se estime conveniente.

Coste directo es el que puede imputarse de manera inmediata a la unidad de referencia elegida. La atribución es completamente objetiva. Supóngase una empresa que se dedica a la fabricación de dos líneas de bebidas refrescantes envasadas en latas. La materia prima utilizada (agua, zumos, envases, etc.) será un coste directo de cada línea, así como los ope-rarios y capataces con dedicación exclusiva a cada una de ellas.

Coste indirecto es el que solamente admite vinculación con la unidad de referencia a través del establecimiento de criterios en los que, en mayor o menor medida, interviene la subjetividad humana. En la empresa anterior el coste de un supervisor que controlara la marcha de las dos líneas, así como el servicio de mantenimiento que atendiera las posibles anomalías, serían gastos indirectos con respecto a cada una de las líneas, puesto que es ne-cesario distribuir su importe entre ellas de acuerdo con algún criterio no del todo certero y objetivo. Así, se puede basar la distribución en las horas dedicadas a reparaciones, en el ca-so del servicio de mantenimiento. Estos criterios acaso se medirían y valorarían de distinta manera por distintas personas a quienes se encomendara la labor, y de ahí su subjetividad.

Estos costes indirectos suelen ser compartidos por dos o más unidades de referencia, razón por la cual se hace preciso establecer algún criterio operativo de cara a su distribución. El ideal sería ba-sarse en una estricta relación de causa a efecto, de tal forma que se atribuyera a cada unidad de referencia la parte del coste compartido que la empresa se podría evitar si ésta no existiera. Sin embargo, este ideal no siempre será factible, puesto que ciertos costes se van a producir indepen-dientemente de que haya más o menos unidades de referencia. En el cuadro siguiente se presentan algunos ejemplos de criterios de reparto, bien entendido que la realidad de cada empresa es la que debe primar a la hora de establecerlos.

FINANZAS PARA NO FINANCIEROS (Iniciación) 19

CAPÍTULO III

19

Clase de coste Base de reparto

Energía (contador único) Según puntos de luz y potencia de los equipos por horas de trabajo de los mismos

Amortizaciones Valor de la inversión

Calefacción Número de radiadores, metros cúbicos, etc.

Limpieza Metros cuadrados

Remuneración de capitales Importe de la financiación

Coste de vapor Horas de funcionamiento

Agua de refrigeración Horas de funcionamiento

Aire comprimido Horas de funcionamiento

Conserjería, vigilancia Metros cuadrados

Arrendamientos Metros cuadrados

Seguros Valor de los bienes asegurados

Fijos y variables Coste variable es aquél cuyo importe se altera al hacerlo la actividad, medida por ejemplo, en base a la producción. Según aumenta ésta, también se incrementa el coste variable de que se tra-te. Si no hay actividad no hay coste variable. Ejemplo claro de este tipo de costes son las materias primas. Dada una cierta dimensión, la empresa, aunque su actividad sea nula, tiene que soportar unos costes. De igual forma, aunque se sitúe en el máximo de la actividad que le permita dicha dimen-sión, hay ciertos costes que no son sensibles a ello. Se dice, en uno y otro caso, que son costes fijos. Su cifra está más en función de la dimensión y otros parámetros que de la actividad. Ello sucede, por ejemplo, con un sofisticado equipo de producción que en pocos años queda, no obs-tante, anticuado. Otro ejemplo es una plantilla de personal no susceptible de despido. En el primer caso, el importe del coste fijo viene dado por el tamaño del equipo y por el progreso tecnológico, y, en el segundo, por el tamaño de la plantilla y la legislación laboral.

Debe evitarse la tendencia a considerar equivalentes los costes directos y los costes va-riables ya que, como se ha visto, son conceptualmente distintos. Pueden existir costes en los que concurran ambas denominaciones. Así, la materia prima sería un coste variable y directo respecto de la producción. Pero en otras ocasiones ello no sucederá. Si para fabri-car un artículo se utiliza con carácter privativo una determinada máquina, la amortización será un coste directo respecto del artículo, pero ahora se tratará de un coste fijo.

FINANZAS PARA NO FINANCIEROS (Iniciación) 20

CAPÍTULO III

20

ANÁLISIS DE LOS COSTES EN UN CENTRO DOCENTE La determinación del coste alumno año Trasladando las reflexiones anteriores a la realidad de los centros docentes aterrizamos en un con-cepto tan importante como el coste alumno/año, magnitud clave para poder establecer una políti-ca coherente de ingresos basada en unas cuotas realistas y ajustadas al coste que ocasiona al cen-tro un alumno de determinado nivel, tanto de aquellos servicios que requiere de una forma directa (profesorado, material,...) como de aquellos indirectos necesarios para que la actividad se desarro-lle en óptimas circunstancias (dirección, supervisión, servicios,...). En muchos casos las cuotas de los alumnos se establecen de forma arbitraria atendiendo a lo que hace la competencia, a lo que resulta aceptable para la comunidad en la que está inserta el colegio o, simplemente porque se asume que a nivel superior debe corresponder una cuota más elevada. No vamos a poner en duda la bondad y la oportunidad de estos criterios, pero lo que no cabe du-da es que en general representan un distanciamiento entre los márgenes que producen los distin-tos niveles o circunstancias que rodean la actividad docente. Además, desconocemos la rentabili-dad obtenida en cada una de las actividades desarrolladas en el centro, no solamente de las es-pecíficamente docentes si no de aquellas periféricas que también contribuyen a la enseñanza de forma global. El cálculo del coste alumno/año requiere, en primer lugar, determinar los niveles que vamos a es-tablecer, o lo que es lo mismo, la distribución de los costes por grupos con características homogéneas, tales como nivel educativo, instalaciones en que se lleva a cabo la actividad, o cual-quier otra circunstancia que aconseje individualizar los costes para su mejor control y seguimiento. El procedimiento de cálculo utilizado en el ejemplo anterior es perfectamente adaptable a las cir-cunstancias concretas de los centros docentes. Evidentemente son distintos algunos conceptos de gasto y también la calificación de directos o indirectos atribuida a los mismos. Por otra parte, en el caso de la actividad docente no hablamos de distintos productos, si no de distintas etapas de un único producto que es la formación del alumno. Como ya se ha comentado, la principal dificultad para definir un coste unitario estriba en los crite-rios de reparto de aquellos gastos que no son directamente imputables a una actividad concreta, como son los producidos por el funcionamiento de secciones o departamentos auxiliares que dan servicio a las unidades que representan la columna vertebral de la actividad, como son en nuestro caso las aulas donde se imparte la enseñanza. Niveles para la distribución del gasto: Lo más práctico es diferenciar los cuatro niveles docentes, infantil, primaria, secundaria y bachille-rato. A estos niveles se le aplicarán sus gastos directos más los que les correspondan por reparto de los indirectos. Determinación de gastos directos por nivel: El procedimiento es muy sencillo: todo gasto que desapareciera al suprimirse el nivel correspon-diente es sin ninguna duda un gasto directo de dicho nivel. El gasto directo más significativo es el coste del profesorado específico del nivel, así como otros gastos producidos exclusivamente por la actividad que se desarrolla, como los consumos de material y otros elementos necesarios para lle-var a cabo la labor docente en el aula. Los demás gastos que persisten aun desapareciendo la ac-

FINANZAS PARA NO FINANCIEROS (Iniciación) 21

CAPÍTULO III

21

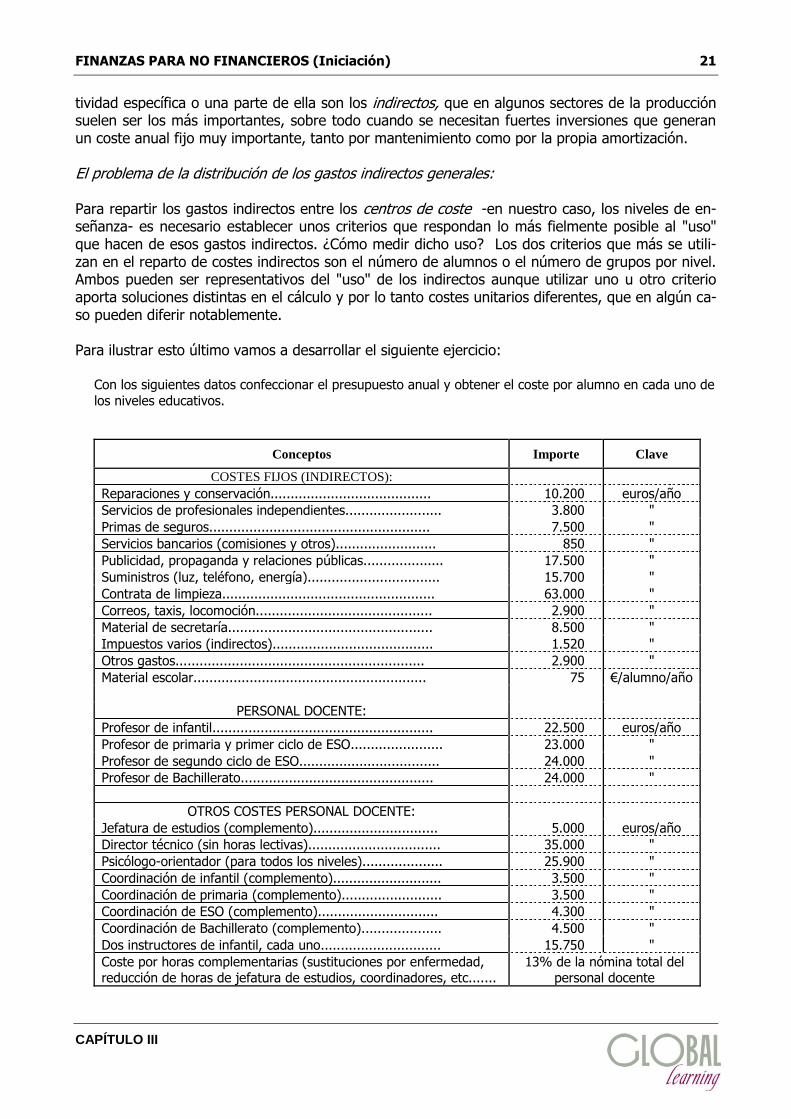

tividad específica o una parte de ella son los indirectos, que en algunos sectores de la producción suelen ser los más importantes, sobre todo cuando se necesitan fuertes inversiones que generan un coste anual fijo muy importante, tanto por mantenimiento como por la propia amortización. El problema de la distribución de los gastos indirectos generales: Para repartir los gastos indirectos entre los centros de coste -en nuestro caso, los niveles de en-señanza- es necesario establecer unos criterios que respondan lo más fielmente posible al "uso" que hacen de esos gastos indirectos. ¿Cómo medir dicho uso? Los dos criterios que más se utili-zan en el reparto de costes indirectos son el número de alumnos o el número de grupos por nivel. Ambos pueden ser representativos del "uso" de los indirectos aunque utilizar uno u otro criterio aporta soluciones distintas en el cálculo y por lo tanto costes unitarios diferentes, que en algún ca-so pueden diferir notablemente. Para ilustrar esto último vamos a desarrollar el siguiente ejercicio:

Con los siguientes datos confeccionar el presupuesto anual y obtener el coste por alumno en cada uno de

los niveles educativos.

Conceptos Importe Clave

COSTES FIJOS (INDIRECTOS):

Reparaciones y conservación........................................ 10.200 euros/año

Servicios de profesionales independientes........................ 3.800 "

Primas de seguros....................................................... 7.500 "

Servicios bancarios (comisiones y otros)......................... 850 "

Publicidad, propaganda y relaciones públicas.................... 17.500 "

Suministros (luz, teléfono, energía)................................. 15.700 "

Contrata de limpieza..................................................... 63.000 "

Correos, taxis, locomoción............................................ 2.900 "

Material de secretaría................................................... 8.500 "

Impuestos varios (indirectos)........................................ 1.520 "

Otros gastos.............................................................. 2.900 "

Material escolar.......................................................... 75 €/alumno/año

PERSONAL DOCENTE:

Profesor de infantil....................................................... 22.500 euros/año

Profesor de primaria y primer ciclo de ESO....................... 23.000 "

Profesor de segundo ciclo de ESO................................... 24.000 "

Profesor de Bachillerato................................................ 24.000 "

OTROS COSTES PERSONAL DOCENTE:

Jefatura de estudios (complemento)............................... 5.000 euros/año

Director técnico (sin horas lectivas)................................. 35.000 "

Psicólogo-orientador (para todos los niveles).................... 25.900 "

Coordinación de infantil (complemento)........................... 3.500 "

Coordinación de primaria (complemento)......................... 3.500 "

Coordinación de ESO (complemento).............................. 4.300 "

Coordinación de Bachillerato (complemento).................... 4.500 "

Dos instructores de infantil, cada uno.............................. 15.750 "

Coste por horas complementarias (sustituciones por enfermedad, reducción de horas de jefatura de estudios, coordinadores, etc.......

13% de la nómina total del personal docente

FINANZAS PARA NO FINANCIEROS (Iniciación) 22

CAPÍTULO III

22

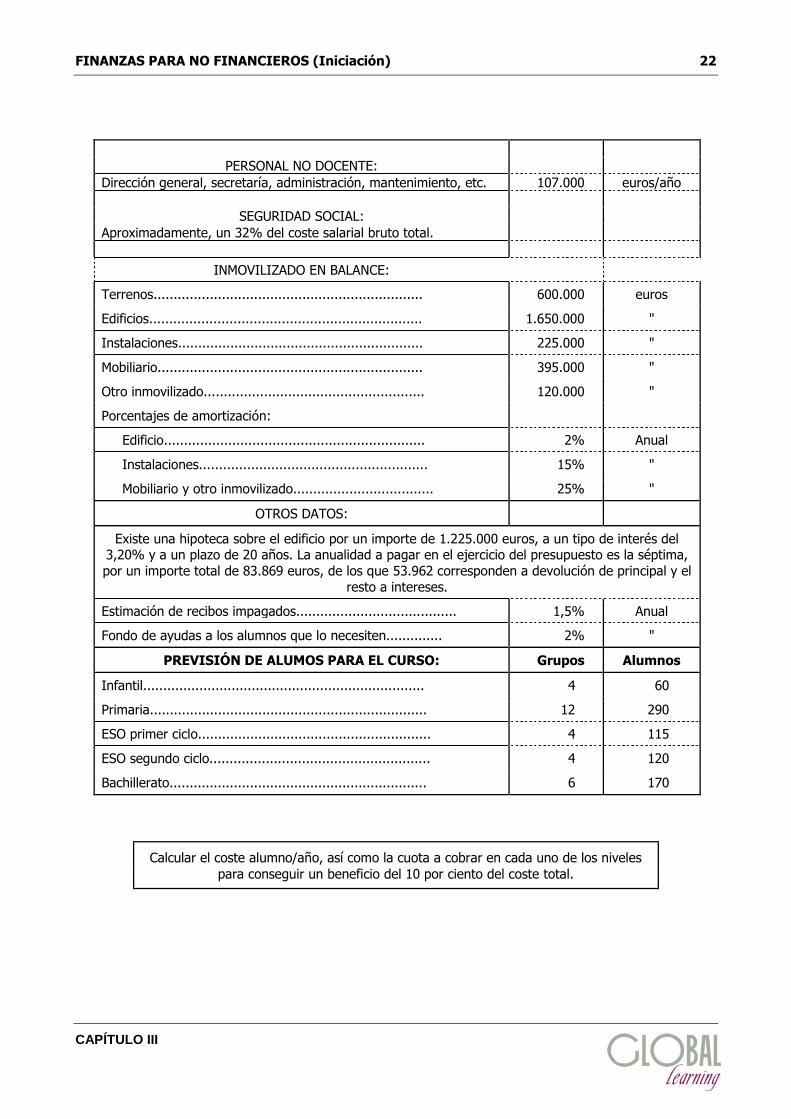

PERSONAL NO DOCENTE:

Dirección general, secretaría, administración, mantenimiento, etc. 107.000 euros/año

SEGURIDAD SOCIAL:

Aproximadamente, un 32% del coste salarial bruto total.

INMOVILIZADO EN BALANCE:

Terrenos................................................................... 600.000 euros

Edificios.................................................................... 1.650.000 "

Instalaciones............................................................. 225.000 "

Mobiliario.................................................................. 395.000 "

Otro inmovilizado....................................................... 120.000 "

Porcentajes de amortización:

Edificio................................................................. 2% Anual

Instalaciones......................................................... 15% "

Mobiliario y otro inmovilizado................................... 25% "

OTROS DATOS:

Existe una hipoteca sobre el edificio por un importe de 1.225.000 euros, a un tipo de interés del 3,20% y a un plazo de 20 años. La anualidad a pagar en el ejercicio del presupuesto es la séptima,

por un importe total de 83.869 euros, de los que 53.962 corresponden a devolución de principal y el

resto a intereses.

Estimación de recibos impagados........................................ 1,5% Anual

Fondo de ayudas a los alumnos que lo necesiten.............. 2% "

PREVISIÓN DE ALUMOS PARA EL CURSO: Grupos Alumnos

Infantil...................................................................... 4 60

Primaria..................................................................... 12 290

ESO primer ciclo.......................................................... 4 115

ESO segundo ciclo....................................................... 4 120

Bachillerato................................................................ 6 170

Calcular el coste alumno/año, así como la cuota a cobrar en cada uno de los niveles

para conseguir un beneficio del 10 por ciento del coste total.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

23

CÁLCULO DEL COSTE ALUMNO AÑO

CONCEPTOS TOTAL Infantil Primaria ESO-1 ESO-2 Bachiller

Nº de alumnos................................................... 755 60 290 115 120 170

Nº de grupos...................................................... 30 4 12 4 4 6

Ratio profesores/grupo (base = 1)........................ 1,00 1,00 1,00 1,00 1,00

Porcentaje de beneficio sobre el coste................. 10,0%

Sueldos anuales:

Profesor de infantil........................................... 22.500,00

Profesor de primaria y ESO-1........................... 23.000,00

Profesor de ESO-2.......................................... 24.000,00

Profesor de bachillerato................................... 24.000,00

Instructor de infantil......................................... 15.750,00

Nº de instructores en infantil................................ 2

Sustituciones, reducción horas,... % s/docentes.... 13,0%

Porcentaje de recibos incobrables........................ 1,50%

Porcentaje del coste dedicado a becas................. 2,00%

Porcentaje de coste seguridad social................... 32,0%

GASTOS GENERALES:

Reparaciones y conservación.............................. 10.200,00

Servicios de profesionales - subcontratas............. 3.800,00

Primas de seguros............................................. 7.500,00

Servicios bancarios (comisiones, etc.).................. 850,00

Publicidad y propaganda..................................... 17.500,00

Suministros (luz, teléfono, energía)...................... 15.700,00

Subcontratas..................................................... 63.000,00

Correos, taxis, locomoción.................................. 2.900,00

Material de secretaría......................................... 8.500,00

Impuestos varios................................................ 1.520,00

Otros gastos..................................................... 2.900,00

Intereses bancarios........................................... 29.907,00

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

24

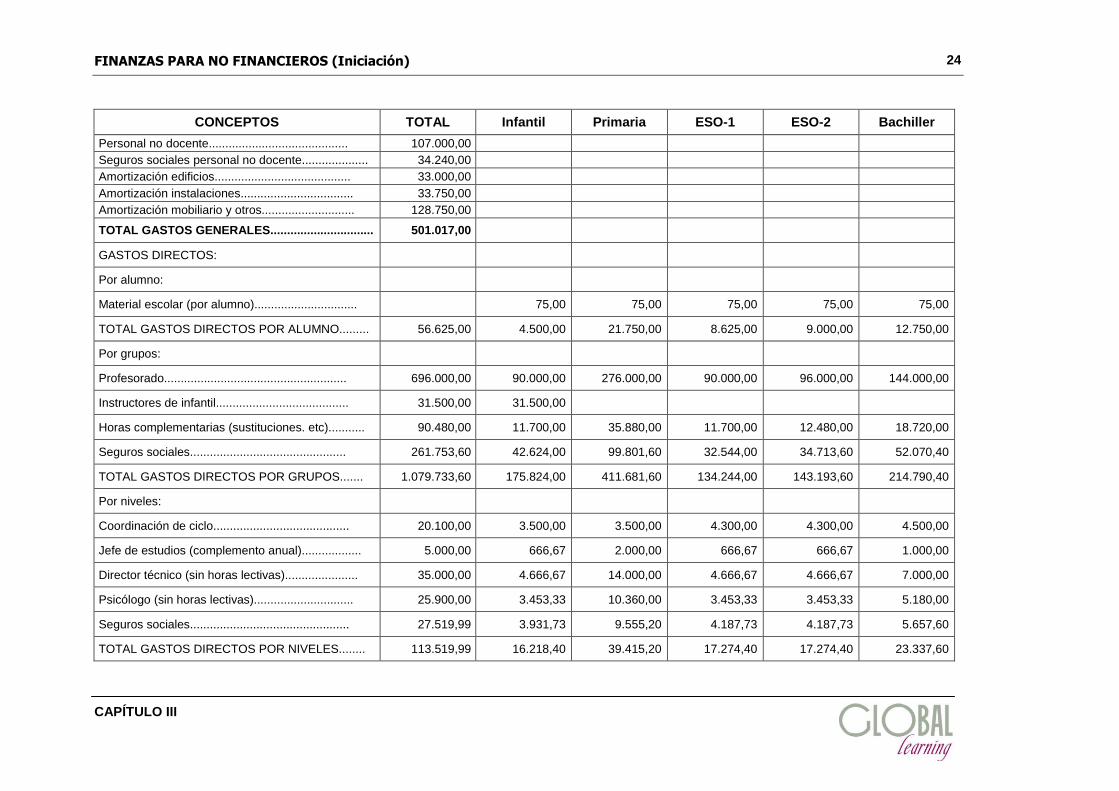

CONCEPTOS TOTAL Infantil Primaria ESO-1 ESO-2 Bachiller

Personal no docente.......................................... 107.000,00

Seguros sociales personal no docente.................... 34.240,00

Amortización edificios......................................... 33.000,00

Amortización instalaciones.................................. 33.750,00

Amortización mobiliario y otros............................ 128.750,00

TOTAL GASTOS GENERALES............................... 501.017,00

GASTOS DIRECTOS:

Por alumno:

Material escolar (por alumno)............................... 75,00 75,00 75,00 75,00 75,00

TOTAL GASTOS DIRECTOS POR ALUMNO......... 56.625,00 4.500,00 21.750,00 8.625,00 9.000,00 12.750,00

Por grupos:

Profesorado....................................................... 696.000,00 90.000,00 276.000,00 90.000,00 96.000,00 144.000,00

Instructores de infantil........................................ 31.500,00 31.500,00

Horas complementarias (sustituciones. etc)........... 90.480,00 11.700,00 35.880,00 11.700,00 12.480,00 18.720,00

Seguros sociales............................................... 261.753,60 42.624,00 99.801,60 32.544,00 34.713,60 52.070,40

TOTAL GASTOS DIRECTOS POR GRUPOS....... 1.079.733,60 175.824,00 411.681,60 134.244,00 143.193,60 214.790,40

Por niveles:

Coordinación de ciclo......................................... 20.100,00 3.500,00 3.500,00 4.300,00 4.300,00 4.500,00

Jefe de estudios (complemento anual).................. 5.000,00 666,67 2.000,00 666,67 666,67 1.000,00

Director técnico (sin horas lectivas)...................... 35.000,00 4.666,67 14.000,00 4.666,67 4.666,67 7.000,00

Psicólogo (sin horas lectivas).............................. 25.900,00 3.453,33 10.360,00 3.453,33 3.453,33 5.180,00

Seguros sociales................................................ 27.519,99 3.931,73 9.555,20 4.187,73 4.187,73 5.657,60

TOTAL GASTOS DIRECTOS POR NIVELES........ 113.519,99 16.218,40 39.415,20 17.274,40 17.274,40 23.337,60

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

25

CONCEPTOS TOTAL Infantil Primaria ESO-1 ESO-2 Bachiller

BECAS Y RECIBOS INCOBRABLES..................... 61.281,35

TOTAL GASTOS.............................................. 1.812.176,94

COSTE ALUMNO/AÑO

Repercusión gastos generales............................. 663,60 663,60 663,60 663,60 663,60 663,60

Repercusión coste de niveles.............................. 150,36 270,31 135,91 150,21 143,95 137,28

Repercusión coste por grupos............................. 1.430,11 2.930,40 1.419,59 1.167,34 1.193,28 1.263,47

Repercusión gastos directos por alumno.............. 75,00 75,00 75,00 75,00 75,00 75,00

Repercusión recibos incobrables.......................... 34,79 59,09 34,41 30,84 31,14 32,09

Repercusión del fondo de becas.......................... 46,38 78,79 45,88 41,12 41,52 42,79

COSTE ALUMNO/AÑO.................................... 2.400,24 4.077,19 2.374,39 2.128,11 2.148,49 2.214,23

CUOTA TEÓRICA (incluye % beneficio)....... 2.640,26 4.484,91 2.611,83 2.340,92 2.363,34 2.435,65

TOTAL INGRESOS TEÓRICOS....................... 1.993.392,40 269.094,60 757.430,70 269.205,80 283.600,80 414.060,50

BENEFICIO TEÓRICO................................. 181.215,46 24.463,14 68.857,31 24.473,27 25.781,88 37.641,91

CUOTA REAL.................................................. 0,00 0,00 0,00 0,00 0,00

TOTAL INGRESOS REALES........................... 0,00 0,00 0,00 0,00 0,00 0,00

BENEFICIO REAL........................................ 0,00 0,00 0,00 0,00 0,00 0,00

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

26

En el ejemplo anterior se han utilizado dos criterios para la distribución de los gastos indirectos. El primer apartado de "gastos generales" se refiere al conjunto del centro sin distinción entre niveles educativos, por lo que ha parecido más razonable su distribución en función del número de alum-nos. Podría afinarse más este cálculo si se dispusiera, por ejemplo, de contadores de energía indi-viduales o por secciones del centro para aplicar su coste de forma directa; también si se llevara un registro de reparaciones realizadas en cada aula o en cada nivel educativo, en cuyo caso también podrían asignarse estos costes de forma automática. Es evidente que cuanto más se pormenoriza-ra el control mayor cantidad de partidas podrían aplicarse directamente sin necesidad de utilizar ningún criterio de reparto, si no lo realmente gastado en cada caso. Pero esto último representaría un sobrecoste en instalaciones y control que no justificaría el "afinamiento" en el cálculo del coste, por lo que basta con su distribución con el criterio antes mencionado. Sin embargo, hay otro capítulo de gastos relacionados con la dirección y supervisión pedagógica del centro que nos ha parecido más coherente su distribución en función del número de grupos existentes, con independencia de los alumnos matriculados. De esta manera se pone de relieve el sobrecoste que supone la existencia de aulas con escasa matrícula, algunas veces procedentes de divisiones de grupos numerosos que producen una mejora evidente en el aspecto pedagógico pero un fuerte quebranto en la economía del Centro. Toma de decisiones con datos de costes La mayoría de las decisiones empresariales requieren, para ser evaluadas correctamente, datos de la contabilidad de costes. Entre estas decisiones destacan las que se analizan en los apartados si-guientes: Fijación de precios de venta Si se dispone de un análisis de la relación entre el comportamiento de las ventas en función de la evolución del precio de venta, se podrán estimar las unidades a vender para cada precio de venta. Con la información sobre costes no corrientes y costes variables por unidad vendida ya se puede realizar un análisis coste-volumen-beneficio de los distintos precios posibles. Este análisis informa de los resultados generados por cada combinación. Pero además, para fijar precios de venta debe tenerse en cuenta la estrategia de la empresa. También hay que considerar factores externos tales como el precio que el cliente está dispuesto a pagar, los precios fijados por la competencia y la existencia o no de restricciones legales en rela-ción con los precios. Ésta es la información relevante para la fijación de los precios de venta desde el punto de vista de la contabilidad de gestión. En el caso concreto de los centros docentes, el conocimiento del coste de un grupo de cualquier nivel nos permite determinar el número mínimo de alumnos necesario para enjugar su coste direc-to, partiendo de una cuota determinada. Costes hundidos Los costes en los que se ha incurrido y/o se va a incurrir en el futuro como consecuencia de deci-siones ya tomadas, son irrelevantes para la toma de decisiones. A estos costes se les denomina hundidos puesto que ya no hay posibilidad de suprimirlos o reducirlos, hay que asumirlos se lleve a cabo o no la decisión adoptada. Un ejemplo aclarará este concepto:

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

27

Un Centro organiza un campamento de verano y reserva unas instalaciones por las que abona anticipadamente 16.500 euros en concepto de alquiler. El presupuesto total de la locomoción, estancia, monitores, etc. asciende a 60.000 euros. Es evidente que para cubrir gastos, y habiendo comunicado una cuota de 900 euros por participante, deberían apuntarse al campamento

Unos días antes de la fecha de salida hay únicamente 75 inscritos. Si se toma la decisión de suprimir la actividad, no se producirán los 60.000 eu-ros de gastos varios y sólo se perderán los 16.500 abonados por el alquiler. Si se toma la decisión de mantener la actividad la cuenta de resultados será: Ventas: 75 alumnos x 900 euros.................... 67.500 Euros Menos: gastos variables................................ - 60.000 " Menos: gasto fijo.......................................... - 16.500 " ---------------- Resultado.................................................... - 9.000 Euros ---------------------------------------------------------------------------------- Es obvio que interesa mantener la actividad pues se perderían únicamente 9.000 euros, mientras que si se suprime, la pérdida total asciende a 16.500 euros. Este coste es "hundido" y no debe tenerse en cuenta en la decisión. La decisión debe sustentarse en el hecho de que los ingresos cubran o superen los gastos variables, sin considerar los costes hundidos.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

28

Técnicas de reducción de costes Cuando la competencia "aprieta" en lo primero que se piensa es en la reducción de costes, para cubrir una eventual baja de los precios de venta en respuesta al endurecimiento del mercado. Sin embargo, es muy importante que esa estrategia no se traduzca en una disminución de la calidad ofrecida a los clientes, que anularía en todo o en parte el efecto positivo de las decisiones comer-ciales. Podemos reforzar esta premisa inicial con las siguientes reflexiones:

Es conveniente que las reducciones de costes se orienten hacia aquellas actividades que no generan valor desde el punto de vista de los clientes. Dicho de otra forma, es oportuno que el cliente no se sienta perjudicado por la política de reducción de costes de la empresa, en-tre otros motivos porque podría repercutir en un empeoramiento de la imagen y, por tanto, en una reducción de ventas.

Los planes de reducción de costes no suelen ser populares. Por ello, requieren grandes do-sis de liderazgo y de consenso en el conjunto de la organización. Por este motivo los plan-teamientos de tipo participativo pueden tener gran aceptación (círculos de calidad, grupos de mejora continuada, sistemas de sugerencias, etc.)

Las medidas de reducción de costes deben evaluarse con una perspectiva de largo plazo. A

veces una reducción de costes que a corto plazo parece clara, es contraproducente si se considera una perspectiva más a largo plazo.

Como medidas de reducción de costes más habituales se encuentran las siguientes: Relacionadas con el balance de la empresa:

Reducción de activos, tanto no corrientes como corrientes. Si la empresa consigue tra-bajar con un balance menor se precisará menos financiación y, por tanto, habrá menos costes financieros.

La reducción de activos comporta, en algunos casos, pasar costes fijos a variables, con lo que se reducirá el punto de equilibrio de la empresa. A corto plazo, el coste fijo se tendrá, aunque las ventas sean nulas, en cambio, el coste variable desaparecerá si las ventas no existen.

Dentro de la política de reducir costes fijos destaca la política de subcontratación. Con un sistema de costes adecuado se puede conocer qué cuesta cada etapa de la cadena de valor de la empresa y se podrá evaluar la conveniencia de optar en algunos casos por la subcontratación.

También se puede reducir el activo no corriente alquilando en lugar de comprar.

Para reducir el activo corriente se pueden utilizar técnicas de reducción de existencias, tales como el "justo a tiempo", aumentar la frecuencia de los aprovisionamientos, com-prar sólo lo necesario, reducir el número de componentes, reducir el ciclo de produc-ción, hacer tiradas más cortas, flexibilizar la producción, producir mientras se transpor-ta, etc.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

29

También se pueden reducir saldos de clientes mediante técnicas de gestión del crédito. Las medidas habituales son la selección de clientes, selección de los medios de cobro más adecuados, implementar incentivos para los vendedores en función del cobro, no pagar comisión hasta que el cliente no haya pagado, informatización de la gestión de clientes, usar el factoring y el seguro de crédito. Estas dos últimas medidas reducen los efectos del riesgo de impago por parte de los clientes.

Medidas de cash management o gestión de tesorería. Entre éstas destacan la reducción del número de cuentas bancarias o negociar mejor las condiciones con las entidades de crédito. Se deben usar los medios de pago óptimos.

Reducción del coste del patrimonio neto más pasivo. Se pueden tomar medidas tales como reducir coste del endeudamiento (reducir la cantidad de deuda con coste, o sea, reconvertir el patrimonio neto más pasivo dando importancia a los pasivos con coste in-ferior), renegociar con las entidades de crédito, etc.

Relacionadas con la cuenta de resultados:

Una técnica de reducción de costes podría ser el aumento de ingresos. Si éstos se in-

crementan, aunque aumentan costes variables, se reducen los costes fijos unitarios. Reducción del coste de los materiales con medidas tales como comprar mediante cen-

trales de compra, controlar la calidad en casa del proveedor, simplificar el proceso pro-ductivo o contratar empresas de auditoría energética.

Eliminación de actividades que no aporten valor.

Ahorro de movimientos innecesarios.

Reducción de costes de estructura. Las medidas habituales son la utilización de centros de responsabilidad, acompañados de políticas de incentivos (sólo aumentar salarios en base a la productividad y hacer participar a los empleados de los resultados de la em-presa, implementar la filosofía de los presupuestos en base cero (despilfarro cero), bus-car economías de escala y diseñar sistemas de control interno para salvaguardar los ac-tivos, por ejemplo.

¡Reducir la burocracia! Este es uno de los males de nuestro tiempo. Hay que revisar pe-riódicamente el "camino" que recorren los papeles, la información, las decisiones... identificar los cuellos de botella, el exceso de "centrocampistas" que retrasan los proce-dimientos,... Nuestra experiencia es que estas revisiones periódicas siempre descubren nuevas formas de hacer las cosas de forma más simplificada y efectiva.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

30

LA FINANCIACIÓN BANCARIA

Nociones sobre el interés

Cuando se oferta un local de oficina en alquiler lo normal es marcar un precio por me-tro cuadrado y mes, por ejemplo, 10 euros m2/mes. La organización que contrata el al-

quiler tiene derecho a usarlo durante el tiempo pactado y entregarlo en las mismas condiciones que lo recibió una vez cumplido el plazo. En ningún caso adquiere la pro-

piedad del local, solamente lo usa para sus fines durante la vigencia del contrato.

Cuando "alquilamos" dinero establecemos un precio por su uso, comprometiéndonos a devolverlo en el plazo pactado, en las mismas condiciones en que lo recibimos. En ningún caso se adquiere la propiedad del mismo. A diferencia del alquiler del local, el precio se establece en base a cada cien euros prestados, por un plazo de un año. A este precio se le denomina tipo de interés (i), y para calcular el precio total a pagar (I) basta establecer una sencilla regla de tres:

Si por 100 euros pago i euros en 1 año Por C euros pagaré I euros en n años

La primera línea de esta regla de tres indica las condiciones del contrato, y la segunda línea el pac-to realmente establecido. En este caso, lo normal es calcular el importe total a pagar (I) por el préstamo recibido o el importe depositado (C), conociendo la duración de la operación (n). Para ello despejamos I y obtenemos la siguiente expresión:

Esta es la fórmula general para el cálculo del interés. Se observa que el interés total a pagar (o cobrar) es directamente proporcional al capital recibido (o prestado), al precio pactado (tanto por ciento) y al número de años de duración del contrato. A este cálculo se le denomina interés sim-ple, porque se obtiene de una sola vez por toda la duración del contrato y el pago se efectúa al término del mismo. Habitualmente esto no es así, ya que los intereses se pagan, como mínimo, con una frecuencia anual (en el arriendo de un local la frecuenta es mensual). Si no se produce el pago, el interés total correspondiente al año se acumula al capital inicial para que produzca inter-eses, a su vez, durante el siguiente período, y así sucesivamente. A este procedimiento se le llama interés compuesto, y es el comúnmente utilizado en la práctica bancaria. Los intereses y comisiones como determinantes del precio de los créditos bancarios

Cuando se contrata un préstamo de cualquier tipo con una entidad bancaria, el tipo de interés es el dato más relevante para establecer si es "caro o barato". Este tipo de interés nos servirá para comparar las condiciones de las distintas entidades financieras, y ver cuál resulta más ventajosa. En principio, esto es verdad, pero a medias. Digamos que, para tomar una decisión, el tipo de in-terés es una condición "necesaria pero no suficiente".

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

31

Existen otros costes asociados a la operación, independientes del tipo de interés, que pueden en-carecerla sustancialmente; uno de estos costes es la comisión, que con independencia de la du-ración de la operación, se carga como coste inicial en proporción al montante total prestado. Esta figura reviste diversas modalidades, existiendo una comisión general (normalmente asociada a to-dos los préstamos), comisión por estudio de la operación, comisión por cancelaciones parciales de principal, etc.

Estas comisiones incrementan el coste real del préstamo, tanto más cuanto más elevado sea el tipo aplicado (normalmente en tanto por ciento) y menor la dura-ción de la operación. Efectivamente, al no ser proporcionales al tiempo, se con-vierten en un coste fijo que repercute en el precio total de manera inversa a la

duración.

Como ejemplo, supongamos un préstamo a un año con un tipo de interés del 7 por ciento y una comisión del 1 por ciento. El coste total anual de dicho préstamo será el 8 por ciento. Pero si la operación se pacta a seis meses, la comisión, que probablemente seguirá siendo del 1 por ciento, repercutirá el doble sobre el coste, pudiendo asegurar

que el coste total será del 9 por ciento. En realidad, el cálculo financiero demuestra que el coste real es del 9,298%.

Los tipos de interés pueden estipularse bajo dos modalidades: fijos y variables. Los fijos son aque-llos que se establecen de forma única durante toda la vigencia del contrato. El tipo de interés va-riable no aparece determinado en el contrato de forma cuantitativa, sino mediante un tipo diferen-cial que se suma o se resta a otro de referencia conocido. En los mercados internacionales es corriente referenciar los contratos al LIBOR (London Inter-Bank Offered Rate), formado por una media de las tasas de interés del mercado interbancario de Lon-dres, y en España se usaba el MIBOR (Madrid Inter-Bank Offered Rate), publicado por el Banco de España, y que toma como referencia el precio que se cobran los bancos por los préstamos que se conceden unos a otros. Sin embargo, en la actualidad el más usado es el EURIBOR, tipo referido al mercado interbancario europeo.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

32

MODALIDADES DEL CRÉDITO BANCARIO Crédito comercial

Como ya se ha comentado anteriormente, los saldos de clientes pendientes de cobro representan una inversión importante que muchas empresas no pueden soportar, por tener un fondo de ma-niobra muy ajustado. Además, adelantar el cobro de las facturas permite incrementar la rotación de los activos corrientes y, probablemente, comprar en mejores condiciones, aumentando los be-neficios. Esta posibilidad de cobro anticipado la proporciona la banca recurriendo a un instrumento mercan-til como la letra de cambio, en la que el deudor reconoce su deuda, aceptando el pago y, normal-mente, domiciliando el mismo en su cuenta bancaria. La letra de cambio se extiende por el acree-dor (librador) a cargo del cliente (librado), y a la orden del propio librador, o bien, del banco que financiará la operación. El endoso es la fórmula mediante la cual se transmite la propiedad de la letra al endosatario, que se convierte así en el tenedor de la misma, adquiriendo el derecho a cobrar su importe. La fórmula del endoso es muy sencilla, basta con escribir en la letra la cláusula "Páguese a la orden de.....", consignando la fecha y la firma.

¿Cómo se lleva a cabo la operación? Veamos un ejemplo:

Supongamos que A vende a B una partida de mercancías por 60.000 euros conviniendo el pago a 90 días. Se extiende la correspondiente factura y se pacta extender una letra a dicho vencimiento que será descontada en el Banco X. En este caso A es el librador, B el librado, y se extenderá a la orden del Banco X. Una vez aceptada la letra por B, se presenta en el banco por A, que ahora actúa como ce-dente, procediendo el banco a anticipar el dinero, siempre que considere que la solvencia del librado y del propio librador es suficiente. Naturalmente el banco cobrará por el servicio pres-

LIBRADOR (Proveedor que

extiende la le-

tra, ordenando el pago)

LIBRADO

(Cliente que

acepta el pago, domiciliándolo

en una cuenta bancaria)

Envía la letra para su aceptación

Devuelve la letra aceptada

Endosa la letra al banco que va a descontarla

BANCO Descuenta la letra y abo-

na el líquido en la cuenta corriente del librador (ce-

dente)

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

33

EurosxxinN

D 986500.36

890000.50

36500

EurosxComisión 750100

5,1000.50

100

inCI

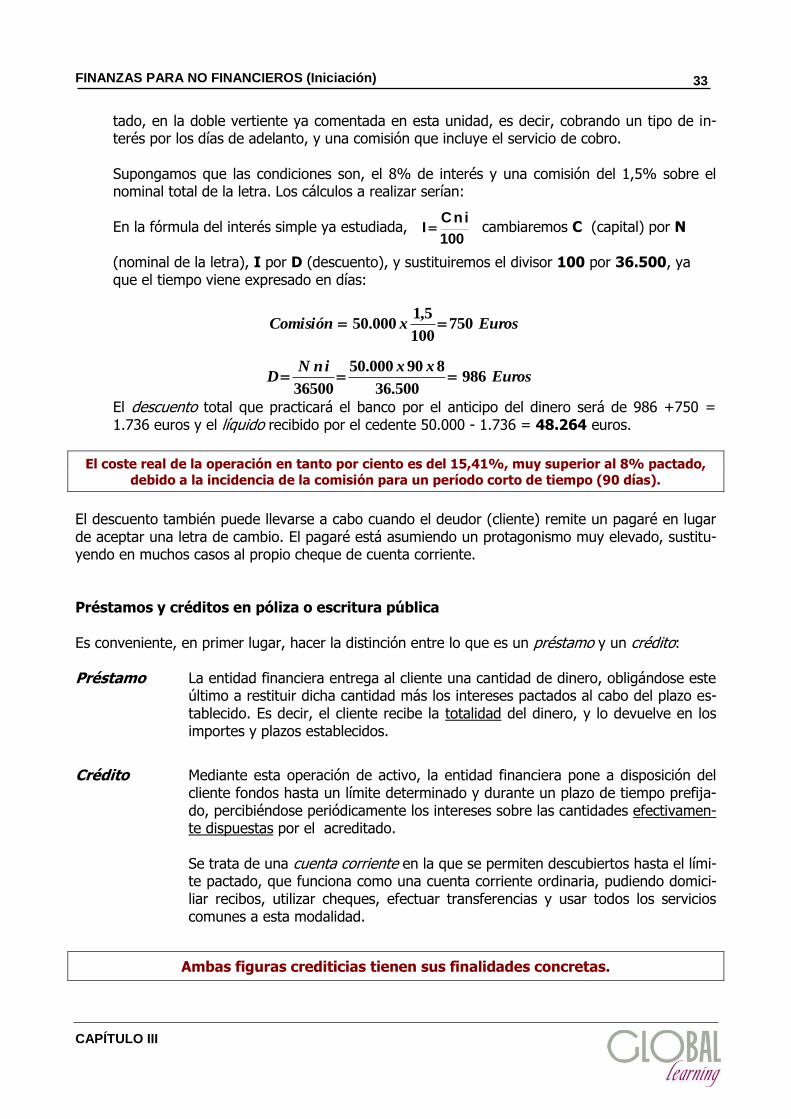

tado, en la doble vertiente ya comentada en esta unidad, es decir, cobrando un tipo de in-terés por los días de adelanto, y una comisión que incluye el servicio de cobro. Supongamos que las condiciones son, el 8% de interés y una comisión del 1,5% sobre el nominal total de la letra. Los cálculos a realizar serían: En la fórmula del interés simple ya estudiada, cambiaremos C (capital) por N (nominal de la letra), I por D (descuento), y sustituiremos el divisor 100 por 36.500, ya que el tiempo viene expresado en días:

El descuento total que practicará el banco por el anticipo del dinero será de 986 +750 = 1.736 euros y el líquido recibido por el cedente 50.000 - 1.736 = 48.264 euros.

El coste real de la operación en tanto por ciento es del 15,41%, muy superior al 8% pactado,

debido a la incidencia de la comisión para un período corto de tiempo (90 días).

El descuento también puede llevarse a cabo cuando el deudor (cliente) remite un pagaré en lugar de aceptar una letra de cambio. El pagaré está asumiendo un protagonismo muy elevado, sustitu-yendo en muchos casos al propio cheque de cuenta corriente.

Préstamos y créditos en póliza o escritura pública Es conveniente, en primer lugar, hacer la distinción entre lo que es un préstamo y un crédito: Préstamo La entidad financiera entrega al cliente una cantidad de dinero, obligándose este

último a restituir dicha cantidad más los intereses pactados al cabo del plazo es-tablecido. Es decir, el cliente recibe la totalidad del dinero, y lo devuelve en los importes y plazos establecidos.

Crédito Mediante esta operación de activo, la entidad financiera pone a disposición del cliente fondos hasta un límite determinado y durante un plazo de tiempo prefija-do, percibiéndose periódicamente los intereses sobre las cantidades efectivamen-te dispuestas por el acreditado.

Se trata de una cuenta corriente en la que se permiten descubiertos hasta el lími-

te pactado, que funciona como una cuenta corriente ordinaria, pudiendo domici-liar recibos, utilizar cheques, efectuar transferencias y usar todos los servicios comunes a esta modalidad.

Ambas figuras crediticias tienen sus finalidades concretas.

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

34

Préstamo Está especialmente indicado en el consumo porque hay que hacer un desembolso inicial total para comprar el bien y, por tanto, se necesita la financiación completa. También en las operaciones de inversión de las empresas que exijan un desembolso inicial correspondiente a la totalidad del pre-cio. Crédito Como ya sabemos, en las empresas las necesidades de activo corriente no suelen ser constantes, oscilando fuertemente según la evolución de las existencias y la cadencia de las ventas. La finan-ciación que se ajusta mejor a esta circunstancia es el crédito en cuenta corriente; se dispondrá de financiación cuando haga falta, y en los momentos en que esta necesidad disminuya el descu-bierto será menor. Al pagar intereses solamente sobre los saldos dispuestos, se ajusta mucho me-jor el coste financiero a la realidad de cada día. Sin embargo, como la entidad financiera pone a disposición del cliente la totalidad del crédito, es normal que cargue una comisión por los saldos no dispuestos, en compensación a la provisión de fondos que debe mantener para el caso de que sea retirada la totalidad del crédito. A pesar de es-ta comisión, suele ser más rentable esta modalidad que el préstamo puro, cuando las necesidades de fondos oscilan dependiendo de los movimientos de activo corriente.

Supongamos un crédito con un límite de 1 millón de euros, con vencimiento a un año, con un tipo de interés del 8% y una comisión por el saldo medio no dispuesto del 1%. Si el saldo medio dispuesto durante el año fuera de 900.000 euros, el cargo por intereses sería de 72.000 euros y la comisión de 1.000. (1 por ciento sobre 100.000 euros, saldo medio no dispuesto). El coste total sería de 73.000 euros que equivale a un tipo de interés real del 8,11%. Como puede apreciarse, el sobrecoste que representa la comisión es pequeño. Si la disposición media hubiese sido solamente de 500.000 euros, los intereses habr-ían sido de 40.000 (8% s/500.000) y la comisión 5.000 (1% s/500.000), represen-tando un coste total de 45.000 euros que, sobre los 500.000 realmente dispuestos, supone un coste efectivo del 9%, superior al caso anterior por ser menor el saldo medio dispuesto.

Podemos concluir que en este tipo de operaciones, si la disposición media es baja con respecto al límite del crédito, éste puede resultar caro, por lo que conviene ajustar la petición de límite para evitar costes innecesarios. Garantías En determinadas ocasiones, y para operaciones que no puedan ser garantizadas mediante hipote-ca, el banco puede exigir otras garantías que aporten una solvencia complementaria. Estas pueden ser:

FINANZAS PARA NO FINANCIEROS (Iniciación)

CAPÍTULO III

35

Avales

Garantías aportadas por otras personas que aceptan la responsabilidad de la operación en caso de insolvencia del acreditado. Esta garantía puede ser solidaria o mancomunada. La garantía mancomunada supone que cada avalista responde de la parte proporcional que le corresponde de la deuda en función del número de firmantes. Cuando la garantía es solida-ria, cada avalista responde por el total de la deuda, con independencia de las acciones que le correspondan después contra el deudor principal y los demás avalistas. Esta última es la que se pide habitualmente en las operaciones de préstamo.

Prenda Mediante este contrato, el prestatario (acreditado) entrega a cambio bienes muebles o va-lores mobiliarios en garantía de la operación, cuya posesión pasa al banco prestamista has-ta que se cancele el préstamo. Cuando los bienes entregados son valores mobiliarios a la operación se la denomina pignoración. Dentro de esta tipología de contrato se encuentra el empeño, cuando la garantía se materializa en joyas.

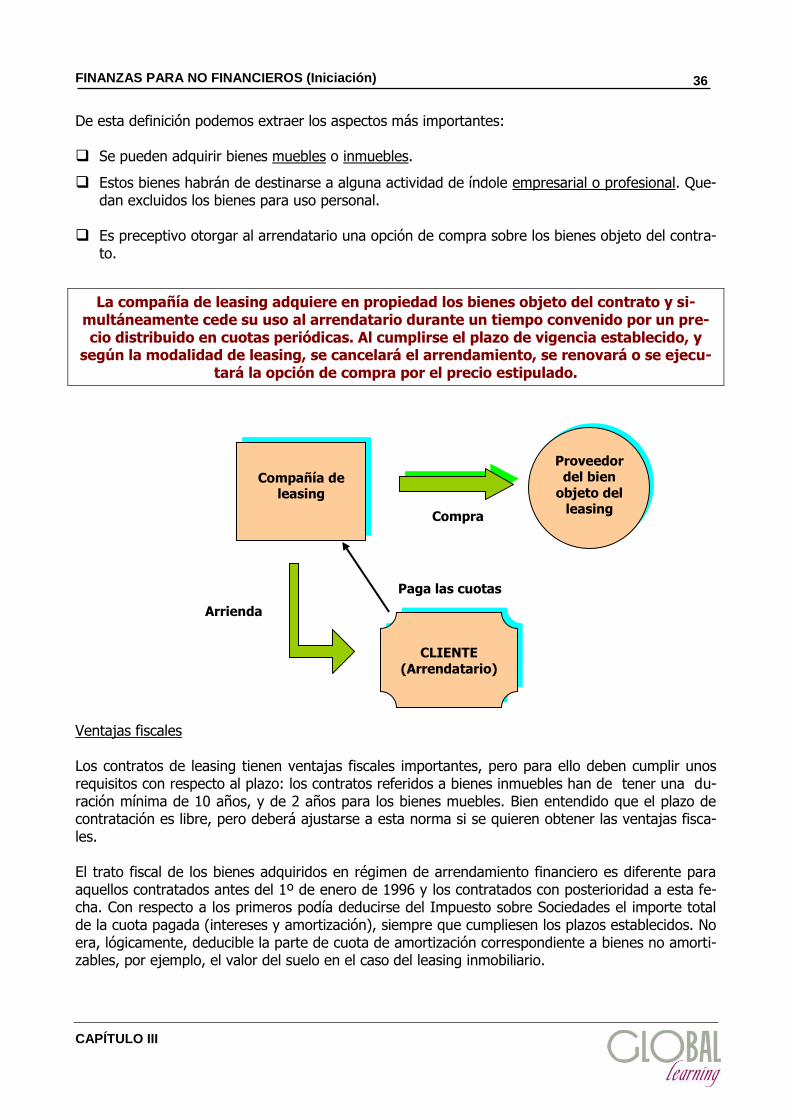

Préstamos hipotecarios La inversión en inmovilizados, sobre todo terrenos y construcciones, exige una financiación a largo plazo que los bancos no están dispuestos a otorgar sin garantías específicas. La más corriente es la hipotecaria, mediante la cual se afectan directamente los bienes hipotecados al cumplimiento del contrato de préstamo. El préstamo hipotecario se otorga en proporción al valor del bien hipotecado; en el caso de adqui-sición de vivienda este porcentaje suele estar alrededor del 70/80 por ciento, y en los locales de negocio, sobre el 60 por ciento; es necesario, por tanto, realizar una tasación y valoración para poder establecer el límite máximo del préstamo a conceder. Deberá formalizarse siempre en escri-tura pública e inscribirse en el Registro de la Propiedad. Leasing

De acuerdo con la Ley de Impuesto sobre Sociedades, el arrendamiento financiero o "leasing" se define como: