FONDO PARA EL FORTALECIMIENTO DE LA INFRAESTRUCTURA ... · Construcción, ampliación y...

21

FONDO PARA EL FORTALECIMIENTO DE LA INFRAESTRUCTURA ESTATAL Y MUNICIPAL 2016

Transcript of FONDO PARA EL FORTALECIMIENTO DE LA INFRAESTRUCTURA ... · Construcción, ampliación y...

FONDO PARA EL FORTALECIMIENTO

DE LA INFRAESTRUCTURA ESTATAL Y

MUNICIPAL 2016

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Son recursos aprobados y asignados en el Presupuesto de Egresos de la Federación, dentro

del Ramo General 23 Provisiones Salariales y Económicas, en el renglón de Desarrollo

Regional.

OBJETIVOS:

Pavimentación de calles y

avenidas, alumbrado público,

drenaje y alcantarillado y

mantenimiento de vías.

Construcción, rehabilitación y

remodelación de espacios

educativos, artísticos y

culturales.

Construcción, ampliación y

mejoramiento de los espacios

para la práctica del deporte.

El artículo 11 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2016,

establece que estos recursos se destinarán a las Entidades Federativas, los Municipios y

las Demarcaciones Territoriales del Distrito Federal.

ANEXO 20.2 del Presupuesto de Egresos de la Federación 2016.

Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipalhttp://dof.gob.mx/nota_detalle.php?codigo=5417699&fecha=27/11/2015

EJERCICIO FISCAL 2016

104 MUNICIPIOSDEL ESTADO DE VERACRUZ

beneficiados con más de

700 MILLONESDE PESOS

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Corresponde a la Secretaría de Hacienda y Crédito Público (SHCP), por

conducto de la Unidad de Política y Control Presupuestario (UPCP),

establecer las disposiciones para la aplicación de los recursos, así como

recibir los informes sobre la ejecución de los proyectos.

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

REVISIÓN Y

FISCALIZACIÓN

A más tardar el último día del mes de marzo de 2016, la Entidad Federativa, a través

de la Secretaría de Finanzas y Planeación del Estado (SEFIPLAN), deberá presentar a

la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y

Crédito Público:

Solicitud en hoja membretada, en

formato libre y firmada por el (los)

servidor(es) público(s) facultado(s)

para tal efecto.

Propuesta de la cartera de

proyectos de inversión a

realizarse con la totalidad

de los recursos asignados.

Expediente Técnico de acuerdo al monto solicitado,

en los formatos respectivos o en el sistema

electrónico que establezca la UPCP, incluyendo:

Cédula del Proyecto: en proyectos cuyo monto sea menor a

$10,000,000.00

Nota Técnica: en proyectos cuyo monto sea igual o mayor a

$10,000,00.00 y menor a $30,000,000.00

Nota Técnica con Costo Anual Equivalente (CAE): en proyectos

cuyo monto sea igual o mayor a $30,000,000.00 y menor a

$50,000,000.00

Análisis Costo-Beneficio Simplificado o Análisis Costo-Eficiencia

Simplificado: en proyectos cuyo monto sea igual o mayor a

$50,000,000,00.

Lineamientos de Operación del Fondo para el Fortalecimiento de la

Infraestructura Estatal y Municipal 2016.http://dof.gob.mx/nota_detalle.php?codigo=5423969&fecha=29/01/2016

Para obtener el Folio del Proyecto por parte de la Unidad de

Inversiones (UI) de la SHCP, dichos análisis deberán

sujetarse a lo establecido en el Anexo I de los Lineamientos

del Fondo.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

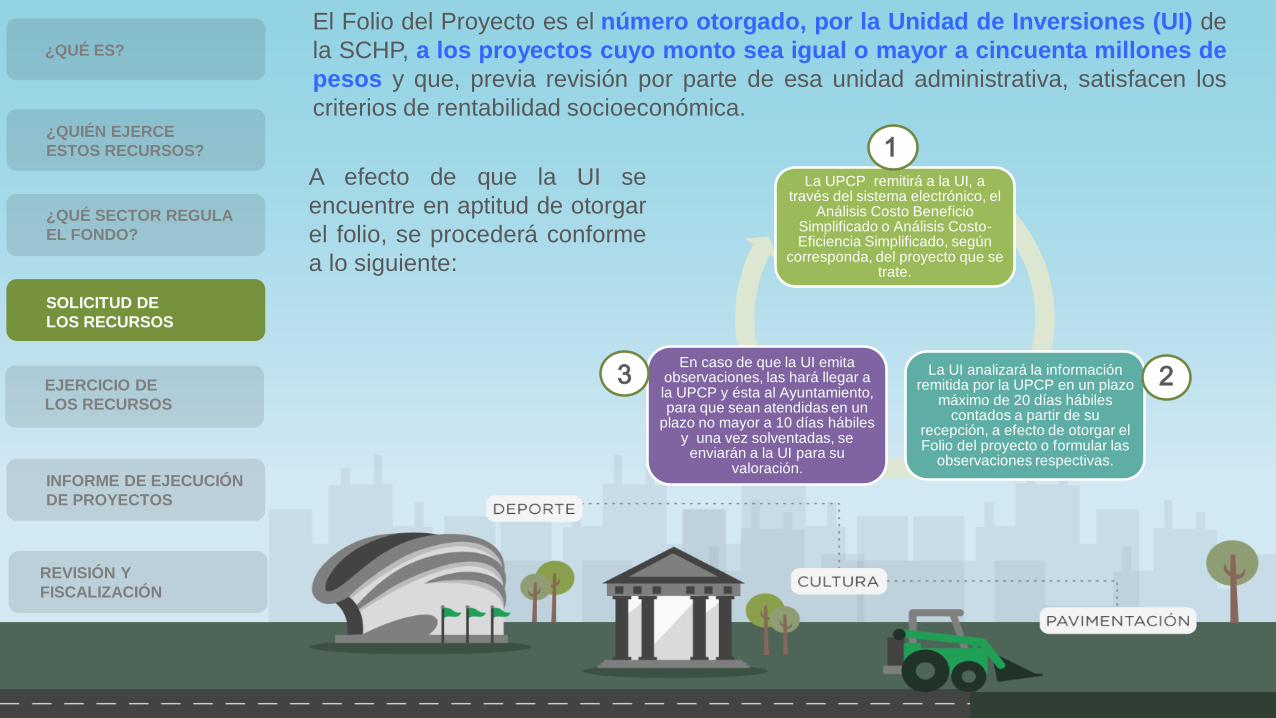

A efecto de que la UI se

encuentre en aptitud de otorgar

el folio, se procederá conforme

a lo siguiente:

La UPCP remitirá a la UI, a través del sistema electrónico, el

Análisis Costo Beneficio Simplificado o Análisis Costo-Eficiencia Simplificado, según

corresponda, del proyecto que se trate.

La UI analizará la información remitida por la UPCP en un plazo

máximo de 20 días hábiles contados a partir de su

recepción, a efecto de otorgar el Folio del proyecto o formular las

observaciones respectivas.

En caso de que la UI emita observaciones, las hará llegar a la UPCP y ésta al Ayuntamiento, para que sean atendidas en un

plazo no mayor a 10 días hábiles y una vez solventadas, se

enviarán a la UI para su valoración.

1

23

El Folio del Proyecto es el número otorgado, por la Unidad de Inversiones (UI) de

la SCHP, a los proyectos cuyo monto sea igual o mayor a cincuenta millones de

pesos y que, previa revisión por parte de esa unidad administrativa, satisfacen los

criterios de rentabilidad socioeconómica.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Los Lineamientos de Operación de este Fondo, publicados el 29 de enero de 2016 en el

Diario Oficial de la Federación, definen los criterios para la aplicación, seguimiento,

control, transparencia y rendición de cuentas de los recursos, estableciendo que:

Se debe llevar a cabo la formalización del convenio o mecanismo decoordinación específico con la UPCP, a través de la SEFIPLAN, para ello,los Ayuntamientos solicitarán autorización al Congreso para podersuscribir el Convenio de Coordinación con el Gobierno del Estado.

Los proyectos a cargo de este Fondo deberán sujetarse, cuandocorresponda, a los costos paramétricos puestos a disposición por laSHCP en el portal de internet, e incorporar en el expediente técnico laubicación geográfica georreferenciada.

Para los proyectos cuyo monto sea menor a 10 millones de pesos, losmunicipios tendrán como plazo hasta el último día hábil de marzo parapresentar la Cédula del Proyecto en el formato o en el sistema electrónicoque establezca la UPCP.

1

2

3

Lineamientos de Operación del Fondo para el Fortalecimiento de la

Infraestructura Estatal y Municipal 2016.http://dof.gob.mx/nota_detalle.php?codigo=5423969&fecha=29/01/2016

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Una vez celebrado el Convenio, los recursos serán ministrados de la siguiente manera:

50% a más tardar el último día hábil del mes de abril.

50% a más tardar en el mes de junio,

ambos del 2016, sujeto a la disponibilidad presupuestaria.

En este último caso, la UPCP llevará a cabo la formalización de los convenios con las Entidades Federativas, a más tardar el 22 de abril de

2016.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Para proyectos iguales o mayores a 10 millones de pesos, la fecha límite derecepción de la información técnica en el sistema electrónico será el 15 de noviembrede 2016.

La propiedad del inmueble en donde se ejecuten las obras de infraestructura,debe ser pública y no haber sido otorgada en comodato y/o arrendamiento.

Es responsabilidad del Ayuntamiento contar con todos los permisosfederales, estatales y municipales vigentes que sean necesarios para laejecución de los proyectos.

Los recursos de este Fondo no podrán usarse como contraparte estatal con otrosprogramas y/o fondos federales.

4

5

6

7

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

El Ayuntamiento deberá contratar y registrar, conforme a las disposiciones establecidas porla Tesorería de la Federación (TESOFE), una cuenta bancaria, productiva, específica yexclusiva para la identificación, registro y control de los recursos del fondo, a la cual laEntidad Federativa transferirá los recursos en un plazo no mayor a 5 días hábiles posterioresa la entrega de los mismos por parte de la SHCP.

La Entidad Federativa deberá entregar proporcionalmente al Ayuntamiento, losrendimientos de los recursos depositados por la SHCP, durante el tiempo que semantuvieron en su cuenta bancaria.

Los recursos que no se encuentran vinculados a compromisos y obligacionesformales de pago, a más tardar el último día hábil del mes de diciembre de 2016,incluyendo los rendimientos financieros, se deberán reintegrar a la TESOFE dentro delos 15 días naturales siguientes al cierre del ejercicio.

Dichos compromisos y obligaciones formales de pago se establecerán mediante loscontratos o documentos que justifiquen y comprueben la asignación y aplicación de losrecursos.

La Entidad Federativa, por conducto de la SEFIPLAN, deberá hacer pública lainformación relativa a la fecha y el monto de las ministraciones de recursos que concargo a este Fondo realice a sus municipios, a través de su página de internet, dentro delos diez días naturales siguientes a que los recursos hayan sido depositados en lascuentas bancarias específicas.

8

9

10

11

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

10%del monto total de los recursos

asignados.

Para Obras de Bacheo hasta el Para Gastos Indirectos hasta un

del costo total de la obra antes del IVA,

por concepto de supervisión, control,

inspección y vigilancia de las obras

financiadas.

Los recursos del Fondo tienen el carácter de subsidios federales, por lo que no pierden su

carácter federal, su aplicación y control están sujetos a lo dispuesto en la Ley Federal de

Presupuesto y Responsabilidad Hacendaria, la Ley General de Contabilidad Gubernamental y

demás disposiciones jurídicas aplicables.

Los recursos entregados deberán aplicarse únicamente a la ejecución de los proyectosconvenidos, en ningún caso se podrán utilizar para gasto corriente y de operación, solo en loscasos siguientes se podrá destinar:

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

La Entidad Federativa (SEFIPLAN) y el Ayuntamiento asumen plenamente, por sí mismos, los

compromisos y responsabilidades vinculadas con las obligaciones jurídicas, financieras y de

cualquier otro tipo relacionados con los proyectos del Fondo.

• Destinar el UNO AL MILLAR del monto total de los recursos asignados, a favor de laContraloría General del Ejecutivo para vigilancia, inspección, control y evaluación delos proyectos.

EN OBRAS EJECUTADAS POR ADMINISTRACIÓN DIRECTA

• Retener al momento del pago un monto equivalente al CINCO AL MILLAR, sobre elimporte de cada una de las estimaciones de trabajo, para los servicios de vigilancia,inspección y control, de acuerdo con lo establecido en el artículo 191 de la Ley Federalde Derechos y en los términos del Convenio de Colaboración Administrativa FiscalFederal.

EN OBRAS EJECUTADAS MEDIANTE CONTRATO

Convenio de Colaboración Administrativa em materia Fiscal Federal celebrado entre la SHCP y el

Estado de Veracruz.

http://www.dof.gob.mx/nota_detalle.php?codigo=5402594&fecha=03/08/2015

Lineamientos para el Ejercicio y Comprobación de los Recursos del cinco al millar.http://www.dof.gob.mx/nota_detalle.php?codigo=5099135&fecha=17/07/2009

De acuerdo a la modalidad de ejecución de las obras, el Ayuntamiento deberá considerar lo

siguiente:

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

El Ayuntamiento deberá realizar de manera detallada y completa, el registro y control en materia

jurídica, documental, contable, financiera, administrativa, presupuestaria y de cualquier otro tipo,

que permita acreditar y demostrar, ante la autoridad federal o local competente, que el origen,

destino, aplicación, erogación, registro, documentación comprobatoria, integración de libros

blancos y rendición de cuentas, corresponde a los recursos otorgados.

De acuerdo con lo establecido en el artículo 70 de la Ley General de Contabilidad

Gubernamental, los gobiernos de las Entidades Federativas, de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal, deberán observar lo siguiente:

Mantener registros específicos de cada Fondo, así como la

documentación original que justifique y compruebe el gasto incurrido.

Cancelar la documentación comprobatoria del egreso con la leyenda

“Operado”, identificando el nombre del Fondo.

Realizar el registro contable, presupuestario y patrimonial de las operaciones

realizadas con recursos federales, conforme a los momentos contables y

clasificaciones de programas y fuentes de financiamiento.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Derivado del ejercicio de los recursos del Fondo, el Ayuntamiento deberá:

Asegurar, a través del Órgano de Control Municipal, la

implementación de mecanismos de control suficientes, que

garanticen la adecuada administración de los recursos.

Publicar en su página de internet y en otros medios accesibles a

los ciudadanos, la información relativa a la descripción de las

obras, incluyendo montos, metas, proveedores y avances

físicos y financieros.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Lineamientos para informar sobre los Recursos Federales transferidos a

las Entidades Federativas, Municipios y Demarcaciones Territoriales del

Distrito Federal, y de operación de los Recursos del Ramo General 33.

http://www.dof.gob.mx/nota_detalle.php?codigo=5297066&fecha=25/04/2013

En caso de que el Ayuntamiento incumpla con los plazos, términos y condiciones previstos en los Lineamientos

de Operación del Fondo, la SHCP podrá suspender las ministraciones o reasignar los recursos a programas

sociales y de inversión en infraestructura.

https://www.sistemas.hacienda.gob.mx/PASH/jsps/acceso.jsp

En apego al artículo 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, las

Entidades Federativas y, por conducto de éstas los Municipios, deberán informar

trimestralmente a la SHCP sobre el ejercicio, destino, resultados obtenidos y evaluación

de los recursos federales transferidos mediante aportaciones, subsidios y convenios de

descentralización y reasignación, a través de la aplicación electrónica denominada Sistema del

Formato Único (SFU), la cual se encuentra disponible a través del siguiente enlace:

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Calendario para el registro de avances en el SFU

Reporte de avancesI

Trimestre

II

Trimestre

III

Trimestre

IV

Trimestre

Mes en que se reporta. Abril Julio Octubre Enero

Captura de información. 1 al 15 1 al 15 1 al 15 1 al 15

Revisión de información de

Ayuntamientos y emisión de

observaciones por parte de la

Secretaría de Finanzas y Planeación.

18 18 18 18

Atención de observaciones por parte

de los Ayuntamientos para envío de

información consolidada.

20 20 20 20

Revisión de información y emisión de

observaciones por parte de las

Dependencias y Entidades Federales.23 23 23 23

Atención de observaciones por parte

de la Secretaría de Finanzas y

Planeación.

25 25 25 25

Cierre definitivo del SFU. 25 25 25 25

Para la entrega de la información, el Ayuntamiento deberá sujetarse al

calendario siguiente:¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Para la oportuna recepción de la

información en el SFU, la Secretaría de

Finanzas y Planeación podrá requerir al

Ayuntamiento:

Capturar y validar la información de su

ámbito de competencia.

Poner a su disposición la

información en los plazos establecidos

para tal efecto.

Atender las observaciones que le realice, a efecto de

asegurar la calidad de la información.

Responsabilizarse de la información

capturada que se entregue al Congreso

de la Unión.

Lineamientos para informar sobre los Recursos Federales transferidos a las

Entidades Federativas, Municipios y Demarcaciones Territoriales del Distrito

Federal, y de operación de los Recursos del Ramo General 33.

Numeral Décimo Noveno, fracciones I a IV.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

TRANSFERENCIA DE

RECURSOS Y RENDIMIENTOS

FINANCIEROS

• No transferir recursos entre los fondos y a cuentas

bancarias donde se administre otro tipo de recurso.

• Reintegrar a la TESOFE los recursos y rendimientos

no erogados o comprometidos al último día hábil de

diciembre.

Los recursos transferidos al Ayuntamiento para infraestructura municipal, están sujetos a

revisión y fiscalización, por lo que se recomienda poner especial atención a los mecanismos

de control interno y en los siguientes aspectos:

REGISTRO E INFORMACIÓN

FINANCIERA DE LAS

OPERACIONES• Registrar en la contabilidad las operaciones

relacionadas con este Fondo.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

DESTINO DE LOS RECURSOS• Destinar los recursos exclusivamente a los proyectos

que cumplan con lo establecido en los Lineamientos

de Operación.

GASTOS INDIRECTOS • Aplicar máximo el 2% del costo de la obra antes del

IVA.

OBRA PÚBLICA

• Adjudicar la obra por licitación pública y en caso

contrario, acreditar de manera suficiente los criterios

en los que se sustentó la excepción, disponer de

contratos formalizados y contar con garantía de:

anticipo, cumplimiento y vicios ocultos.

• Asegurar que los trabajos se ejecuten de acuerdo

con el plazo y monto pactados, y en caso necesario

aplicar las penas convencionales por incumplimiento.

• Aplicar precios unitarios autorizados y amortizar los

anticipos otorgados.

• Realizar el pago de la obra de acuerdo a lo ejecutado

y que ésta cumpla con especificaciones de

construcción y de calidad establecidas.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

TRANSPARENCIA DEL

EJERCICIO

• Reportar oportunamente a la SHCP la información

trimestral sobre el ejercicio, destino, resultados

obtenidos y evaluación de los recursos del Fondo.

• Publicar los informes trimestrales reportados a la

SHCP, en su página de internet o en otros medios

accesibles al ciudadano.

• La publicidad, documentación e información relativa

a los proyectos deberá incluir la leyenda:“Este programa es público, ajeno a cualquier partido

político. Queda prohibido el uso para fines distintos a

los establecidos en el programa”

• En las obas de infraestructura que se realicen con

cargo a los Recursos del Fondo, se deberá incluir la

leyenda:“Esta obra fue realizada con recursos federales

del Gobierno de la República”.

¿QUÉ ES?

¿QUIÉN EJERCE

ESTOS RECURSOS?

¿QUÉ SECTOR REGULA

EL FONDO?

SOLICITUD DE

LOS RECURSOS

EJERCICIO DE

LOS RECURSOS

INFORME DE EJECUCIÓN

DE PROYECTOS

REVISIÓN Y

FISCALIZACIÓN

Órgano de Fiscalización Superior del Estado de Veracruz

Carretera Xalapa-Veracruz No. 1102, Esq. Boulevard Culturas Veracruzanas

Reserva Territorial, C.P. 91096, Xalapa, Veracruz

Auditoría Especial de Evaluación y Atención Ciudadana

Dirección de Desarrollo para la Gestión Pública

Conmutador: 01 (228) 8418600

Ext. 1071