Foro control fiscal y vinculacion con el control social en el municipio f

44

Universidad de Carabobo Control fiscal y su vinculación con el control social en el municipio Agustín M. Da Costa Valente

-

Upload

agustin-m-da-costa-valente -

Category

Documents

-

view

42 -

download

0

Transcript of Foro control fiscal y vinculacion con el control social en el municipio f

Universidad de Carabobo

Control fiscal y su vinculación con el control social en el

municipio

Agustín M. Da Costa Valente

Control Fiscal y Control Social en el Municipio.

• El Estado en Venezuela• Consejos Comunales y Comunas• Tipos de Control en el Municipio• Sistema Nacional de Control Fiscal• Formas de Actuación de los Órganos de Control Fiscal

• Responsabilidad Administrativa, Penal y Civil de los funcionarios y de los que manejan fondos públicos

• Algunas Causales de Responsabilidad Administrativa

• Sanciones Fiscales • Generalidades de la Participación Ciudadana en el ejercicio del Poder Público Municipal

• Iteración con la Contraloría Social. Formas• Transferencia de Competencias.• La Venezuela Posible

PODER PÚBLICO

• NACIONAL

• ESTADAL

• MUNICIPAL

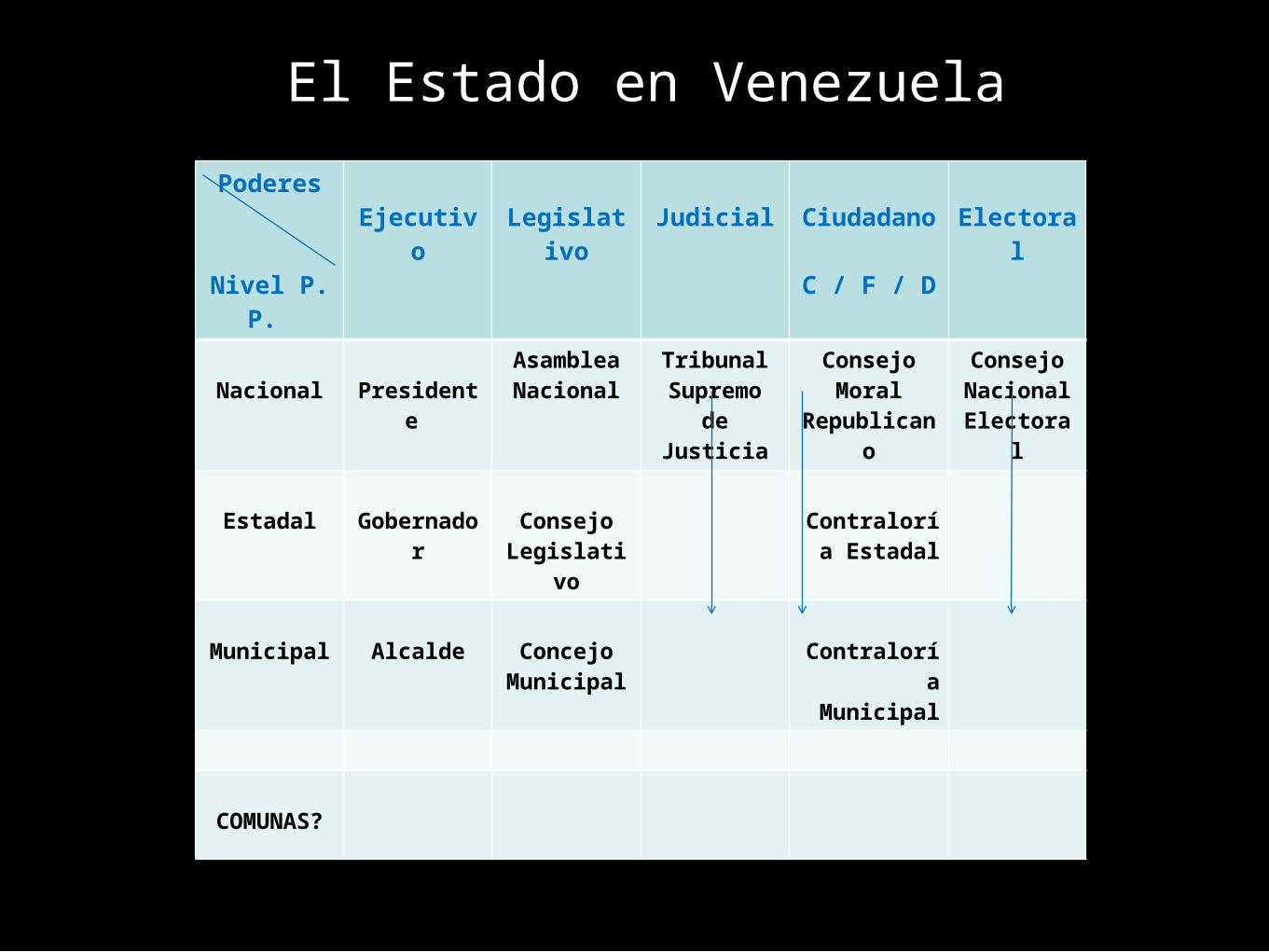

El Estado en Venezuela

Poderes

Nivel P. P.

Ejecutivo Legislativo

Judicial Ciudadano

C / F / D

Electoral

Nacional Presidente

Asamblea Nacional

Tribunal Supremo

de Justicia

Consejo Moral

Republicano

Consejo Nacional Electoral

Estadal Gobernador

Consejo Legislativ

o

Contraloría Estadal

Municipal Alcalde Concejo Municipal

Contraloría Municipal

COMUNAS?

El Estado en Venezuela

Artículo 70. °

Son medios de participación y protagonismo del pueblo en ejercicio de su soberanía, en lo político: la elección de cargos públicos, el referendo, la consulta popular, la revocación del mandato, las iniciativas legislativa, constitucional y constituyente, el cabildo abierto y la asamblea de ciudadanos y ciudadanas cuyas decisiones serán de carácter vinculante, entre otros; y en lo social y económico: las instancias de atención ciudadana, la autogestión, la cogestión, las cooperativas en todas sus formas incluyendo las de carácter financiero, las cajas de ahorro, la empresa comunitaria y demás formas asociativas guiadas por los valores de la mutua cooperación y la solidaridad. La ley establecerá las condiciones para el efectivo funcionamiento de los medios de participación previstos en este artículo.

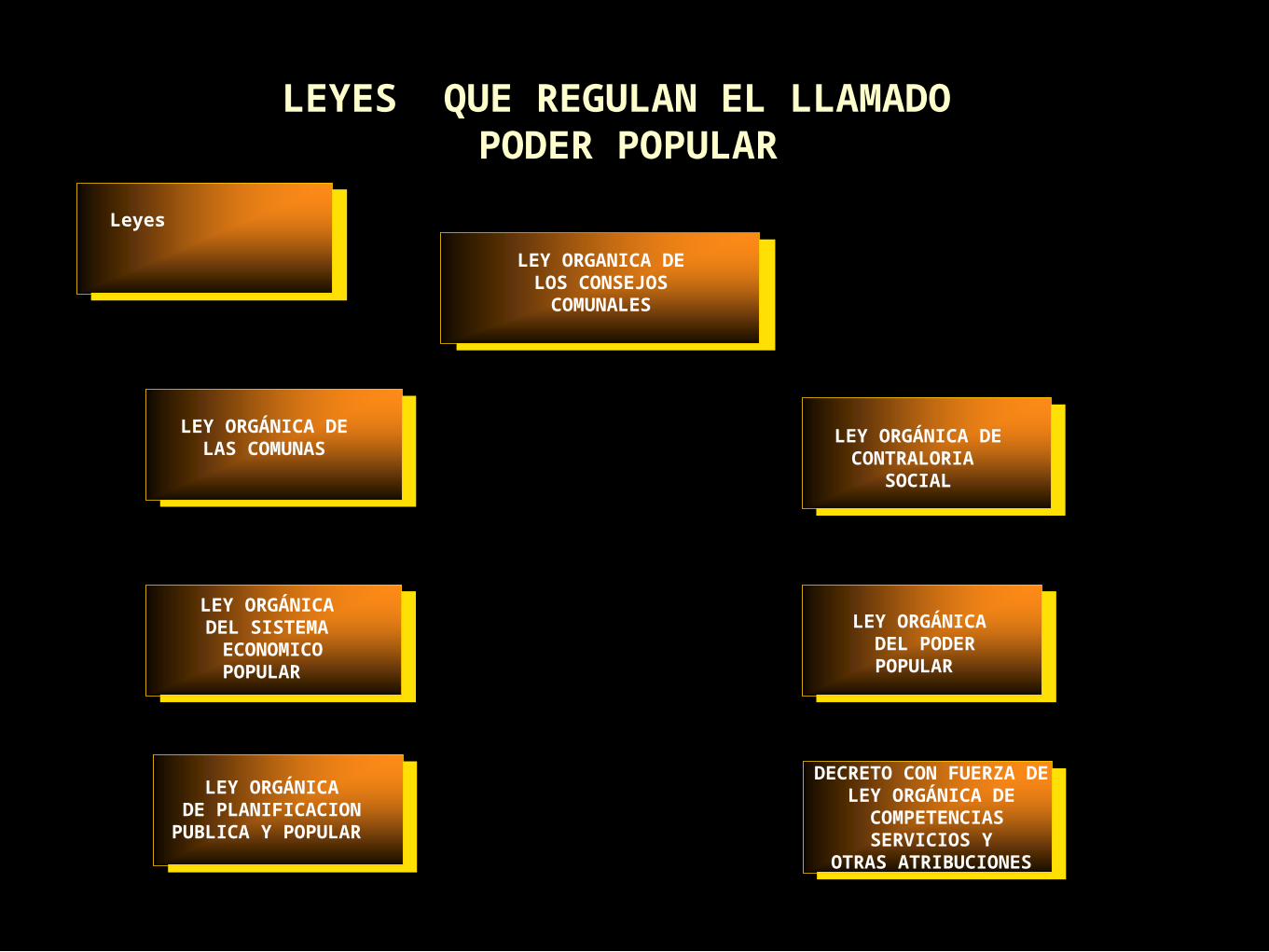

LEY ORGANICA DE PLANIFICACION

LEY ORGÁNICA DE LAS COMUNAS

LEY ORGANICA DE LA ADMINISTRACION

PÚBLICA

LEY DE LOS CONEJOSLOCALES DE

PLANIFICACION

LEY ORGÁNICA DEL PODERPOPULAR

LEY DE LOS CONSEJOS COMUNALES

LEY ORGÁNICA DE CONTRALORIA

SOCIAL

LEY DE LA CONTRALORÍA GENERAL DE LA REPUBLICA

Y EL CONTROL FISCAL

LEY CONTRA LA CORRUPCION

LEYES QUE REGULAN EL LLAMADO PODER POPULAR

B

LEY ORGÁNICA DE PLANIFICACION PUBLICA Y POPULAR

LEY ORGÁNICA DEL SISTEMA ECONOMICO

POPULAR

LEY ORGANICA DE LOS CONSEJOS COMUNALES

LEY ORGANICA DE PLANIFICACION

Leyes

LEY DE LOS CONSEJOS COMUNALES

DECRETO CON FUERZA DELEY ORGÁNICA DE COMPETENCIAS

SERVICIOS Y OTRAS ATRIBUCIONES

Máxima Instancia

Órgano Ejecutivo

Órgano de Planificación

Órgano Económico

Órgano Contralor

Consejos Comunales

La Asamblea de

Ciudadanos

Unidad Ejecutiva

Colectivo de Coordinació

n Comunitaria

La Unidad Administrati

va y Financiera

Comunitaria

Unidad de Contraloría

Social

Comunas

El Parlamento Comunal

El Consejo Ejecutivo

Consejo de Planificación

Comunal

Consejo de Economía Comunal

Banco de la Comuna

Consejo de Contraloría

Comunal

Nueva Estructura Territorial en Venezuela

CONTROL

TIPOS DE CONTROLQUE SE EJERCENEN EL MUNICIPIO

CONTROLLEGISLATIVO

CONTROLJUDICIAL

CONTROLADMINISTRATIVO

DIRECTO

INTERNO (CONTROL FISCAL)

EXTERNO(CONTROL FISCAL)

CONTROLSOCIAL O CIUDADANO

CONTROL INTERNO

(ADMINISTRACIÓN ACTIVA)

RESPONSABLE

MÁXIMA AUTORIDAD

CONTROLPREVIO

CONTROL POSTERIOR

PREVIO AL COMPROMISO Y AL PAGO

UNIDADES DE ADMINISTRACIÓNPRESUPUESTO Y

CONTROL DE GESTION

UNIDAD DE AUDITORIA INTERNA

(CONTROL FISCAL)

CONTRALORIA SOCIAL

CONTROLCONCOMITANTE

SISTEMA NACIONAL DE CONTROL FISCAL

FUNDAMENTO CONCEPTUAL

Sistema Nacional de Control: Es el modelo sistémico de la gestión de control y de funcionamiento coordinado de los Sistemas de Control Externo e Interno, que persigue estructurar la acción fiscalizadora de un Sistema Nacional, que asegure la aplicación coordinada e interactuante del control, sobre los diferentes organismos de la Administración Pública.

SISTEMA NACIONAL DE CONTROL FISCAL

Artículo 24. A los fines de esta Ley, integran el Sistema Nacional de Control Fiscal:

Los órganos de control fiscal indicados en el artículo 26 de esta Ley.

La Superintendencia Nacional de Auditoría Interna.

Las máximas autoridades y los niveles directivos y gerenciales de los órganos y entidades a los que se refiere el artículo 9, numerales 1 al 11,

de la presente Ley.

Los ciudadanos y ciudadanas, en el ejercicio de su derecho a la participación en la función de

control de la gestión pública

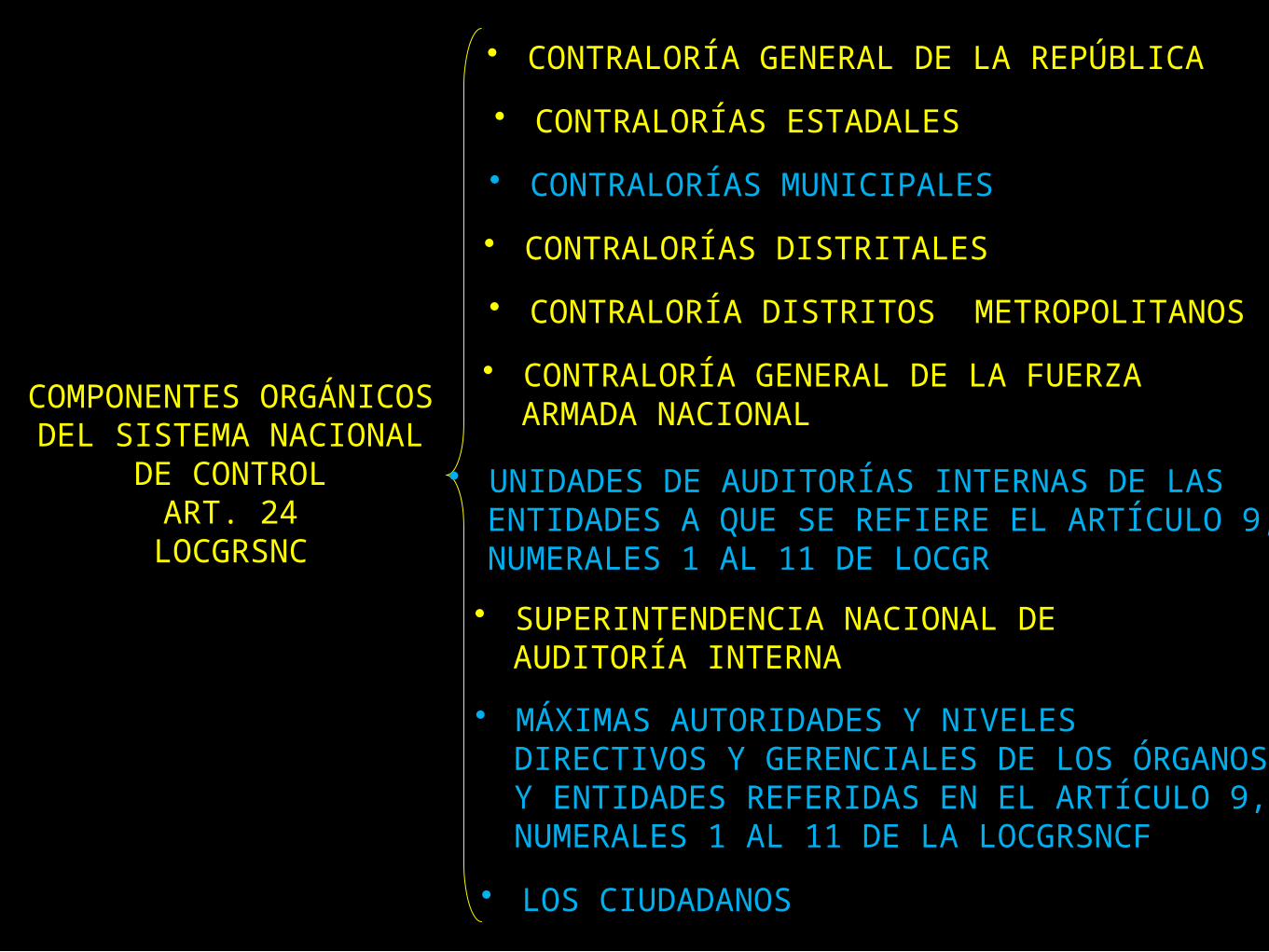

LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y DEL SISTEMA NACIONAL DE CONTROL

FISCAL

COMPONENTES ORGÁNICOSDEL SISTEMA NACIONAL

DE CONTROLART. 24

LOCGRSNC

• CONTRALORÍA GENERAL DE LA REPÚBLICA

• SUPERINTENDENCIA NACIONAL DE AUDITORÍA INTERNA

• CONTRALORÍAS DISTRITALES

• CONTRALORÍAS ESTADALES

• CONTRALORÍAS MUNICIPALES

• CONTRALORÍA DISTRITOS METROPOLITANOS

• UNIDADES DE AUDITORÍAS INTERNAS DE LAS ENTIDADES A QUE SE REFIERE EL ARTÍCULO 9, NUMERALES 1 AL 11 DE LOCGR

• CONTRALORÍA GENERAL DE LA FUERZA ARMADA NACIONAL

• MÁXIMAS AUTORIDADES Y NIVELES DIRECTIVOS Y GERENCIALES DE LOS ÓRGANOS Y ENTIDADES REFERIDAS EN EL ARTÍCULO 9, NUMERALES 1 AL 11 DE LA LOCGRSNCF

• LOS CIUDADANOS

Responsabilidad administrativa, civil y penal de los que manejan recursos públicos

TIPOS DERESPONSABILIDA

D

ADMINISTRATIVA

CIVIL

91 Y 92 de la LOCGRSNCF164 LOAFSP

SUJETOS: 82 LOCRGSNCF• Funcionarios Públicos• Particulares

84 y 85 LOCGRSNCF87 LCC1.185 Código Civil159 y 160 LOAFSP

SUJETOS: Personas Naturales y Jurídicas. Funcionarios y Particulares

PENAL SUJETOS: • Funcionarios Públicos y Particulares82 LOCGRSNCF

52 AL 82 LCCCódigo Penal, entre otras.

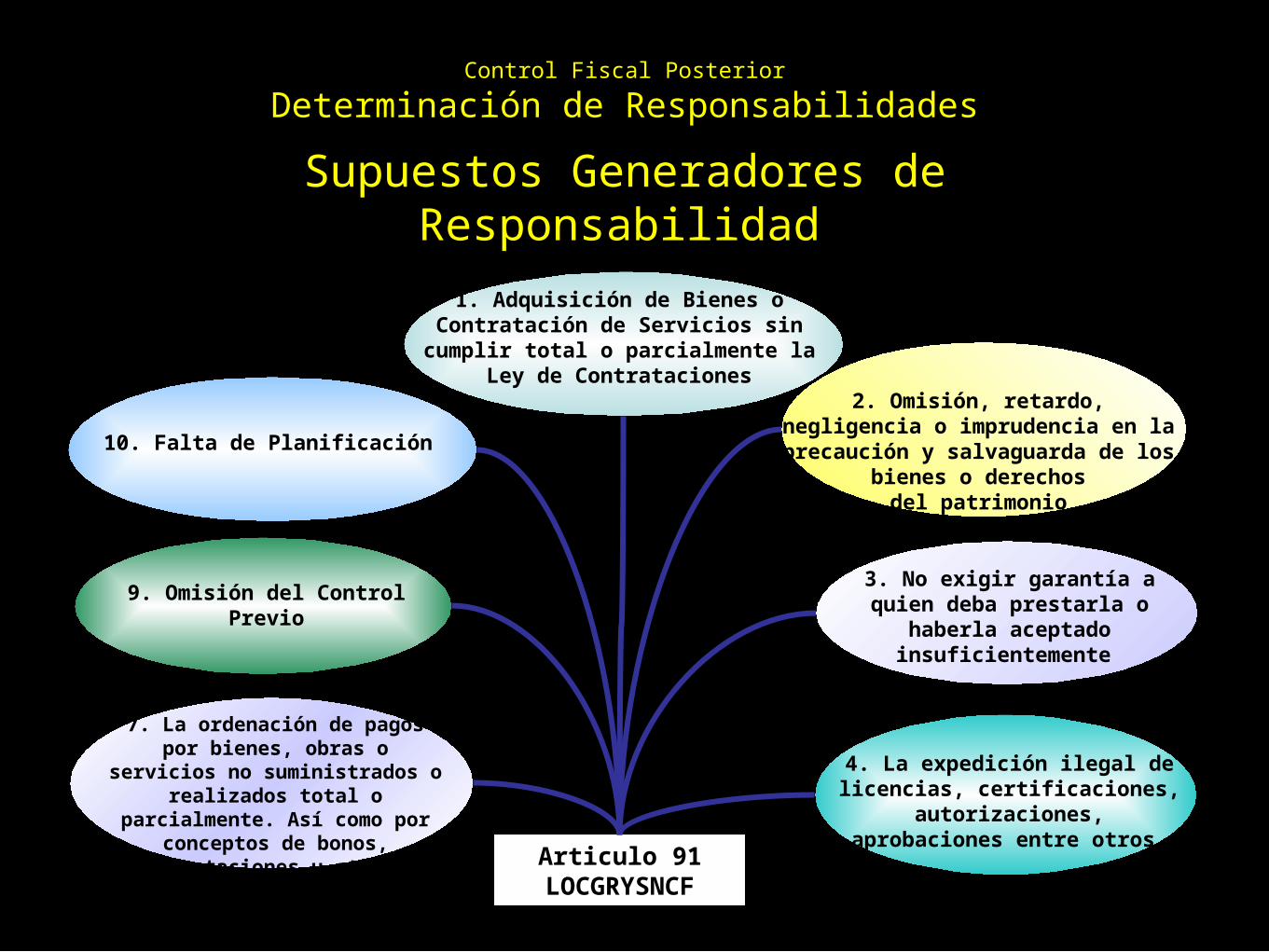

17

1. Adquisición de Bienes o Contratación de Servicios sin

cumplir total o parcialmente la Ley de Contrataciones

Articulo 91LOCGRYSNCF

3. No exigir garantía a quien deba prestarla o

haberla aceptado insuficientemente

4. La expedición ilegal de licencias, certificaciones,

autorizaciones, aprobaciones entre otros.

9. Omisión del Control Previo

10. Falta de Planificación

7. La ordenación de pagos por bienes, obras o servicios no suministrados o realizados

total o parcialmente. Así como por conceptos de bonos,

prestaciones u otros

Control Fiscal Posterior

Determinación de Responsabilidades

Supuestos Generadores de Responsabilidad

2. Omisión, retardo, negligencia o imprudencia en la precaución y

salvaguarda de los bienes o derechos

del patrimonio

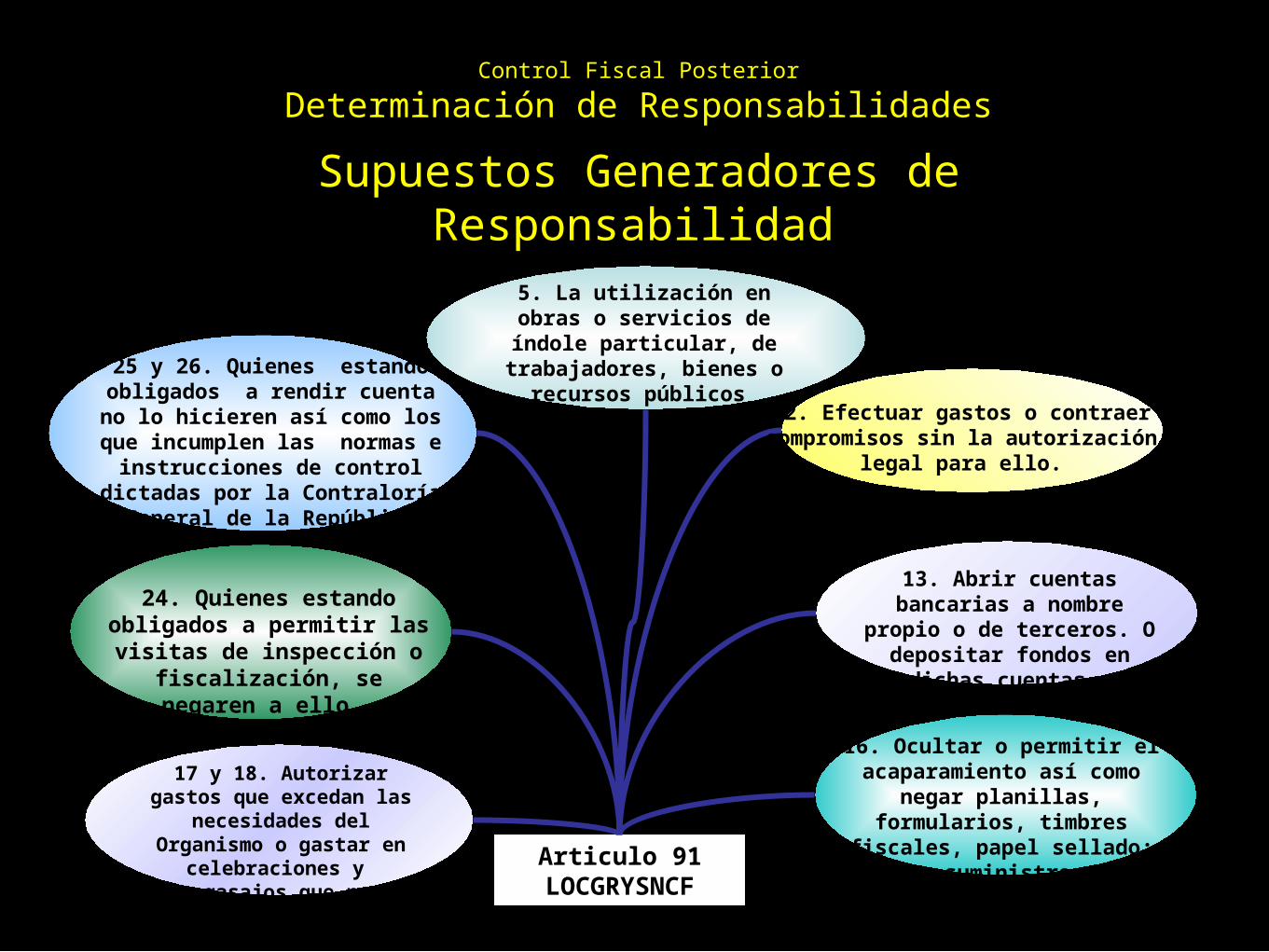

18

Articulo 91LOCGRYSNCF

13. Abrir cuentas bancarias a nombre

propio o de terceros. O depositar fondos en

dichas cuentas o sobregirarse

16. Ocultar o permitir el acaparamiento así como

negar planillas, formularios, timbres fiscales, papel

sellado; cuyo suministro sea responsable

25 y 26. Quienes estando obligados a rendir cuenta no lo hicieren así como los que

incumplen las normas e instrucciones de control

dictadas por la Contraloría General de la República

17 y 18. Autorizar gastos que excedan las

necesidades del Organismo o gastar en

celebraciones y agasajos que no correspondan

5. La utilización en obras o servicios de índole

particular, de trabajadores, bienes o recursos públicos

Control Fiscal Posterior

Determinación de Responsabilidades

Supuestos Generadores de Responsabilidad

12. Efectuar gastos o contraer compromisos sin la autorización

legal para ello.

24. Quienes estando obligados a permitir las visitas de inspección o

fiscalización, se negaren a ello

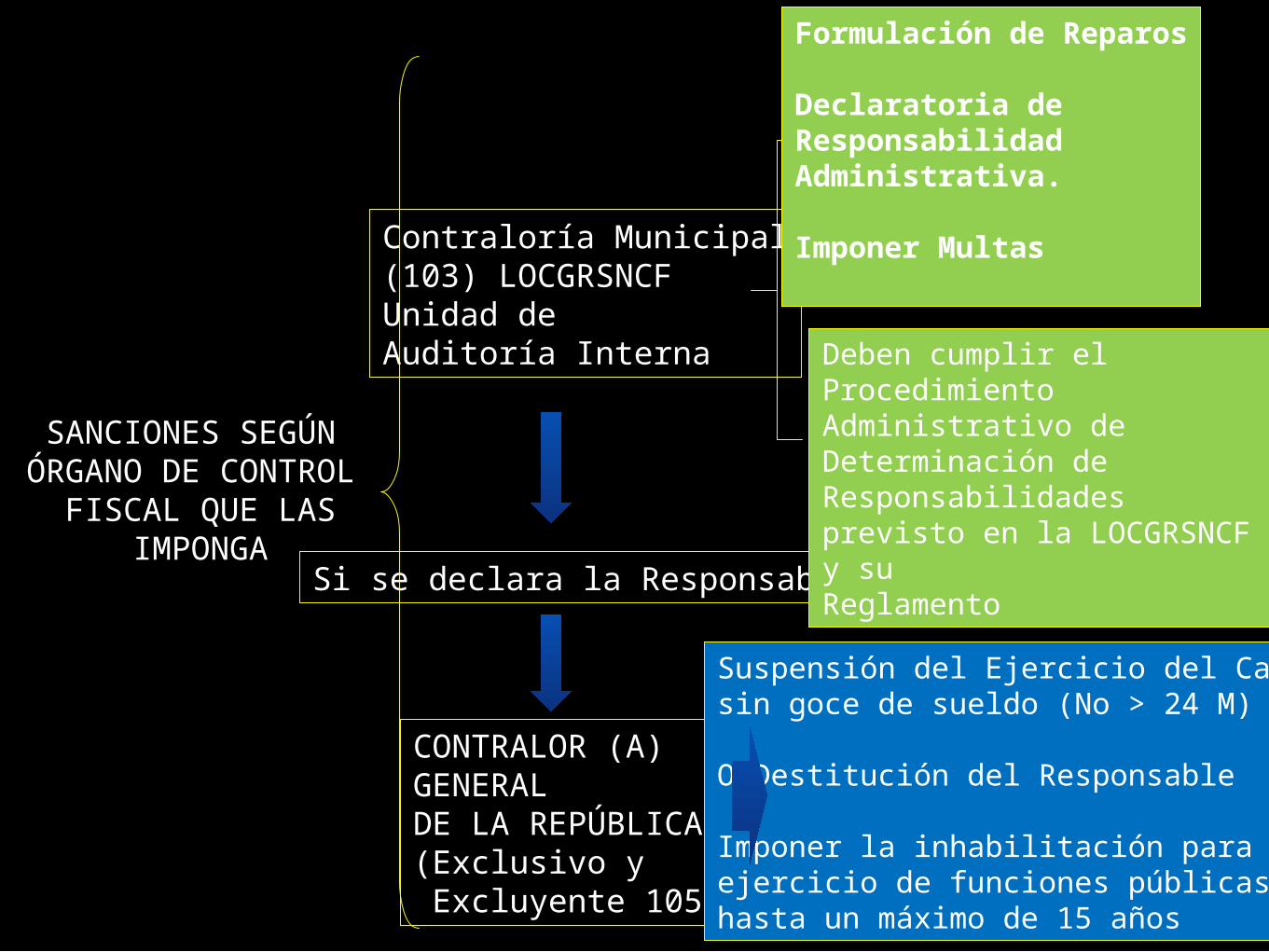

SANCIONES FISCALES

SANCIONES SEGÚN ÓRGANO DE CONTROL

FISCAL QUE LASIMPONGA

Si se declara la Responsabilidad Administrativa

CONTRALOR (A) GENERALDE LA REPÚBLICA(Exclusivo y Excluyente 105)

Contraloría Municipal(103) LOCGRSNCFUnidad de Auditoría Interna

Formulación de Reparos

Declaratoria de ResponsabilidadAdministrativa.

Imponer Multas

Deben cumplir el ProcedimientoAdministrativo de Determinación de Responsabilidades previsto en la LOCGRSNCF y su Reglamento

Suspensión del Ejercicio del Cargosin goce de sueldo (No > 24 M)

O Destitución del Responsable

Imponer la inhabilitación para elejercicio de funciones públicas hasta un máximo de 15 años

CONTROL SOCIAL

FUNDAMENTOSJURÍDICOS DEL CONTROL

SOCIAL

LEY ORGANICA DE PLANIFICACION

LEY ORGANICA DE PLANIFICACION

PUBLICA Y POPULAR

LEY ORGANICA DE LA ADMINISTRACION

PÚBLICA

LEY ORGANICA DE LA ADMINISTRACION

PÚBLICA

LEY DE LOS CONEJOSLOCALES DE

PLANIFICACION

LEY CONSEJOSLOCALES DE

PLANIFICACION

LEY DE LOS CONSEJOS COMUNALES

LEY ORGÁNICA DE LOS

CONSEJOS COMUNALES

LEY DE LA CONTRALORÍA GENERAL DE LA REPUBLICA

Y EL CONTROL FISCAL

LEY ORG. DE LA CONTRALORÍA GENERAL DE LA REPUBLICA

Y EL CONTROL FISCAL

CONSTITUCION DE LA REPUBLICA

CONSTITUCIÓN DE LA REPUBLICA

LEY CONTRA LA CORRUPCION

LEY CONTRA LA CORRUPCION LEY DE LOS CONSEJOS

COMUNALES

LEY ORGÁNICA

DEL PODER PÚBLICOMUNICIPAL

LEY DE LOS CONSEJOS COMUNALES

LEY ORGÁNICA DE LAS

COMUNAS

LEY DE LOS CONSEJOS COMUNALES

LEY ORGÁNICA

DE LA CONTRALORIA SOCIAL

LEY DE LOS CONSEJOS COMUNALES

LEY ORGÁNICA

DEL PODER POPULAR

Definición De conformidad con lo establecido

en la Ley Orgánica de Contraloría Social

Artículo 2. La contraloría social, sobre la base del principio constitucional de la corresponsabilidad, es una función compartida entre las instancias del Poder Público y los ciudadanos, ciudadanas y las organizaciones del Poder Popular, para garantizar que la inversión pública se realice de manera transparente y eficiente en beneficio de los intereses de la sociedad, y que las actividades del sector privado no afecten los intereses colectivos o sociales.

Propósito

Artículo 3. El propósito fundamental del control social es la prevención y corrección de comportamientos, actitudes y acciones que sean contrarios a los intereses sociales y a la etica en el desempeño de las funciones públicas, así como en las actividades de producción, distribución, intercambio, comercialización y suministro de bienes y servicios necesarios para la población, realizadas por el sector público o el sector privado.

Ámbito de aplicación Art. 4

Instancias del Poder Público

Instancias del Poder Popular

Sector privado que realicen actividades con intereses generales o colectivos

todo ello en el marco de las limitaciones legales relativas a la preservación de la seguridad interior y exterior, la

investigación criminal,

la intimidad de la vida privada, el honor, la confidencialidad y la reputación.

Instancias del Poder Popular (LOPP art. 15)

• 1. El consejo comunal

• 2. La comuna

• 3. La ciudad comunal, constituida por iniciativa popular mediante la agregación de varias comunas en un ámbito territorial determinado.

• 4. Los sistemas de agregación comunal, que por iniciativa popular surjan entre los consejos comunales y entre las comunas.

Organizaciones y Expresiones del Poder Popular Art. 9 y 10 (LOPP)

Organizaciones Expresiones

Formas del pueblo organizado

Integraciones de ciudadanos

Objetivos e intereses comunes

Objetivos e intereses comunes

Superar dificultades y procurar el bienestar

Procuran el interes colectivo

Procuran el consenso de sus integrantes

De manera transitoria

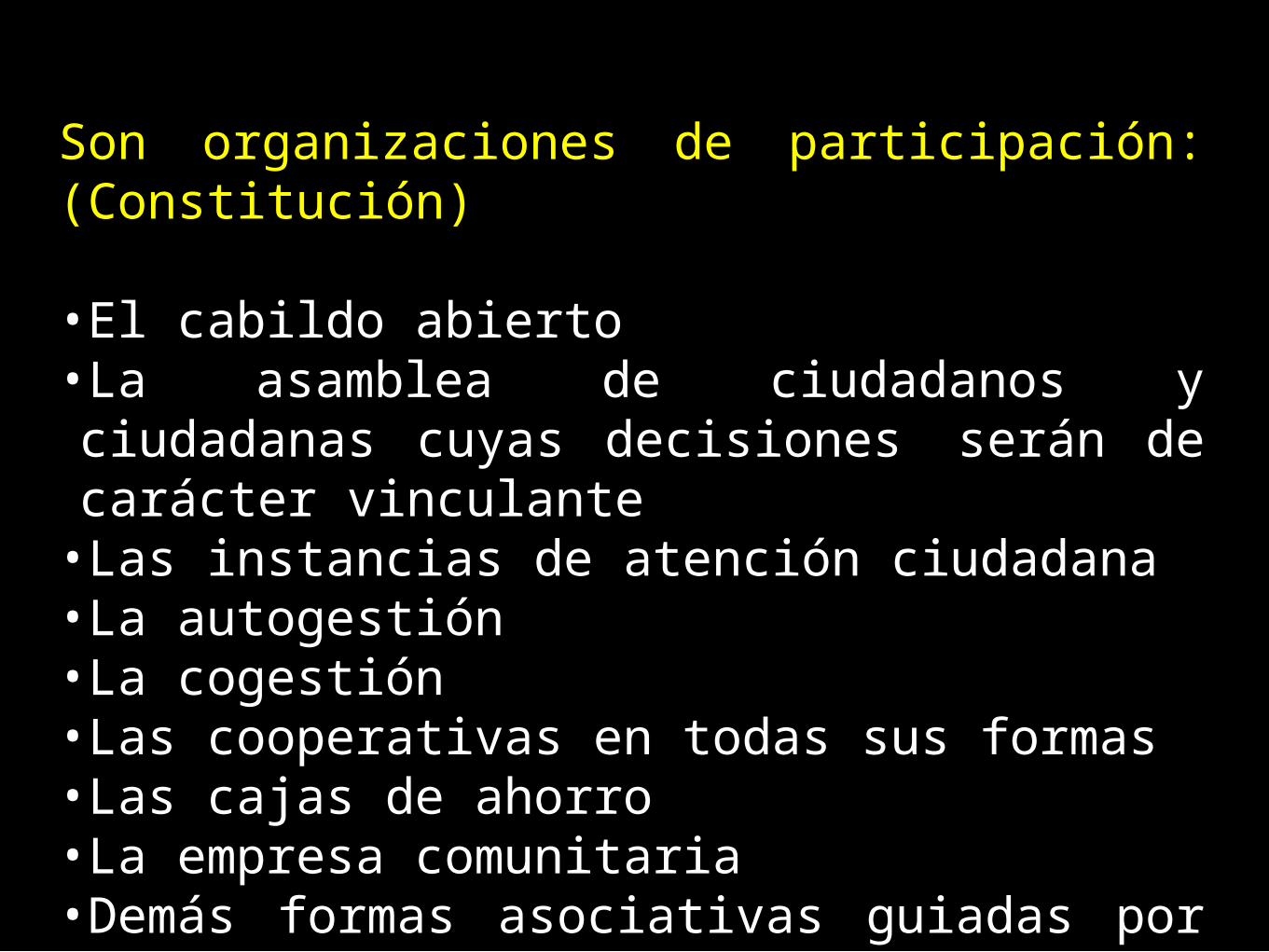

Son organizaciones de participación: (Constitución)

•El cabildo abierto •La asamblea de ciudadanos y ciudadanas cuyas decisiones serán de carácter vinculante

•Las instancias de atención ciudadana •La autogestión •La cogestión •Las cooperativas en todas sus formas •Las cajas de ahorro•La empresa comunitaria •Demás formas asociativas guiadas por los valores de la mutua cooperación y la solidaridad.

Cooperativas,Unidades

Productivas y formas de asociación

comunitaria

Órganos y entidades del Poder Público

Nacional

Órganos y entes del Poder Público

Municipal

Empresas privadas Que presten servicios

al colectivo. (Ej. Telefonía)

Órganos y entes Del Poder Público

Estadal

Institutos autónomos Nacionales, Estadales

y MunicipalesQUIENES ESTÁN SUJETOS AL

CONTROL SOCIAL?

B.C.VUniversidades

Publicas

Asociaciones, Fundaciones y otras Creadas con fondos

Públicos

Consejos Comunales

Entes o personasque contraten con

organismosPúblicos o reciban

Aportes

Pequeñas o medianas Empresas ejecutoras con fondos públicos

Personas de carácter Privado que produzcan o

Comercien bienes y servicios

QUIENES ESTÁN SUJETOS AL CONTROL SOCIAL?

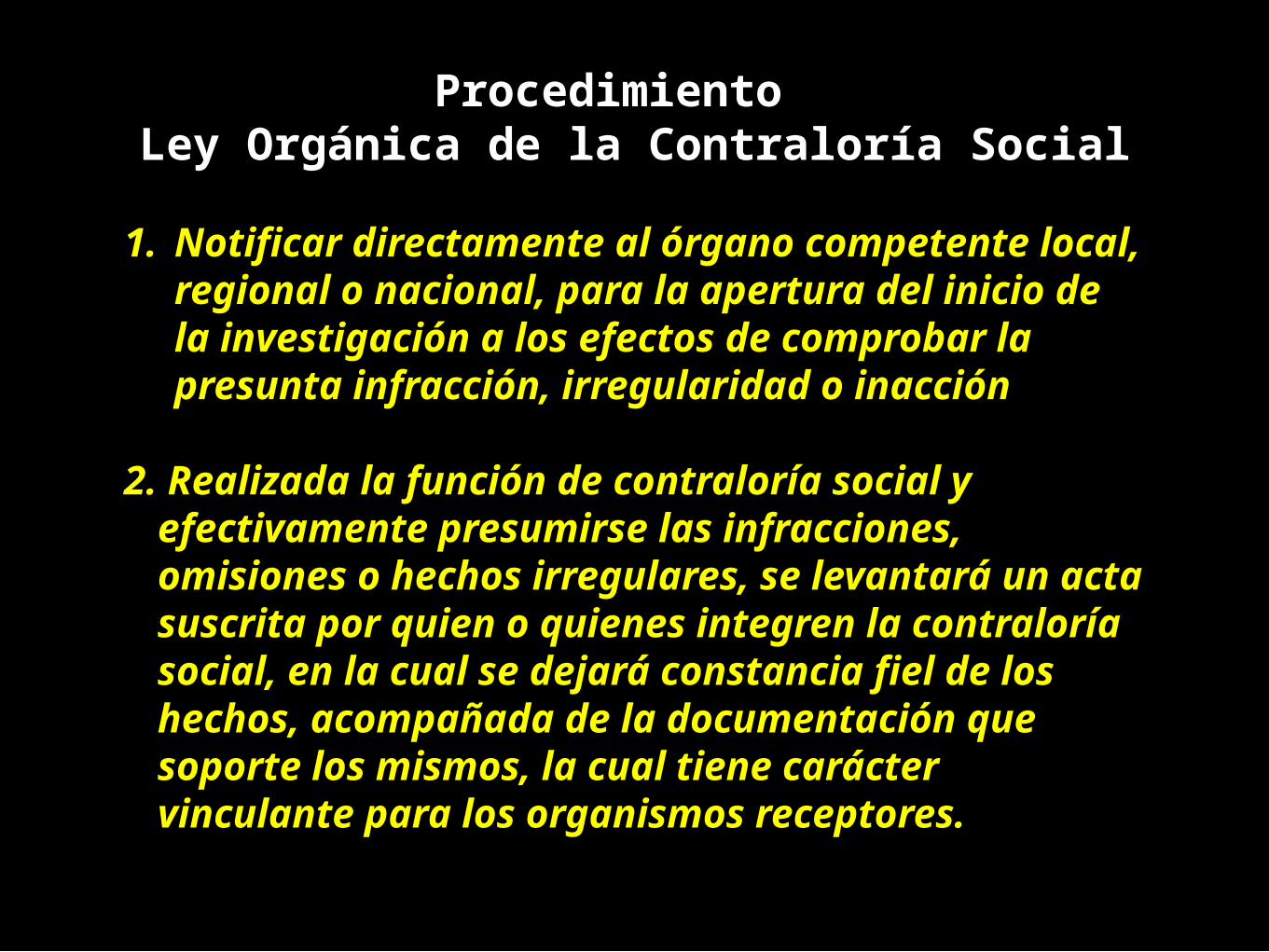

Procedimiento Ley Orgánica de la Contraloría Social

1. Notificar directamente al organo competente local, regional o nacional, para la apertura del inicio de la investigacion a los efectos de comprobar la presunta infraccion, irregularidad o inaccion

2. Realizada la funcion de contraloria social y efectivamente presumirse las infracciones, omisiones o hechos irregulares, se levantara un acta suscrita por quien o quienes integren la contraloria social, en la cual se dejara constancia fiel de los hechos, acompanada de la documentacion que soporte los mismos, la cual tiene caracter vinculante para los organismos receptores.

ProcedimientoLOCS

3. Remitir el acta vinculante, indicada en el numeral anterior, ante las autoridades administrativas, penales, judiciales o de control fiscal que corresponda.

4. Hacer seguimiento de los procedimientos iniciados ante las autoridades administrativas, penales, judiciales o de control fiscal que corresponda, con el objeto de mantener informado a la organización de contraloría social a la que pertenezca.

Respuesta del Poder PúblicoLOCS

• Articulo 15. Los informes y denuncias producidos mediante el ejercicio de la contraloria social y hayan sido canalizados antes los organos competentes del Poder Publico deben obtener oportuna y adecuada respuesta. De no producirse esta, los funcionarios publicos y funcionarias publicas seran ser sancionados y sancionadas de conformidad a los procedimientos establecidos en la ley que regula la materia.

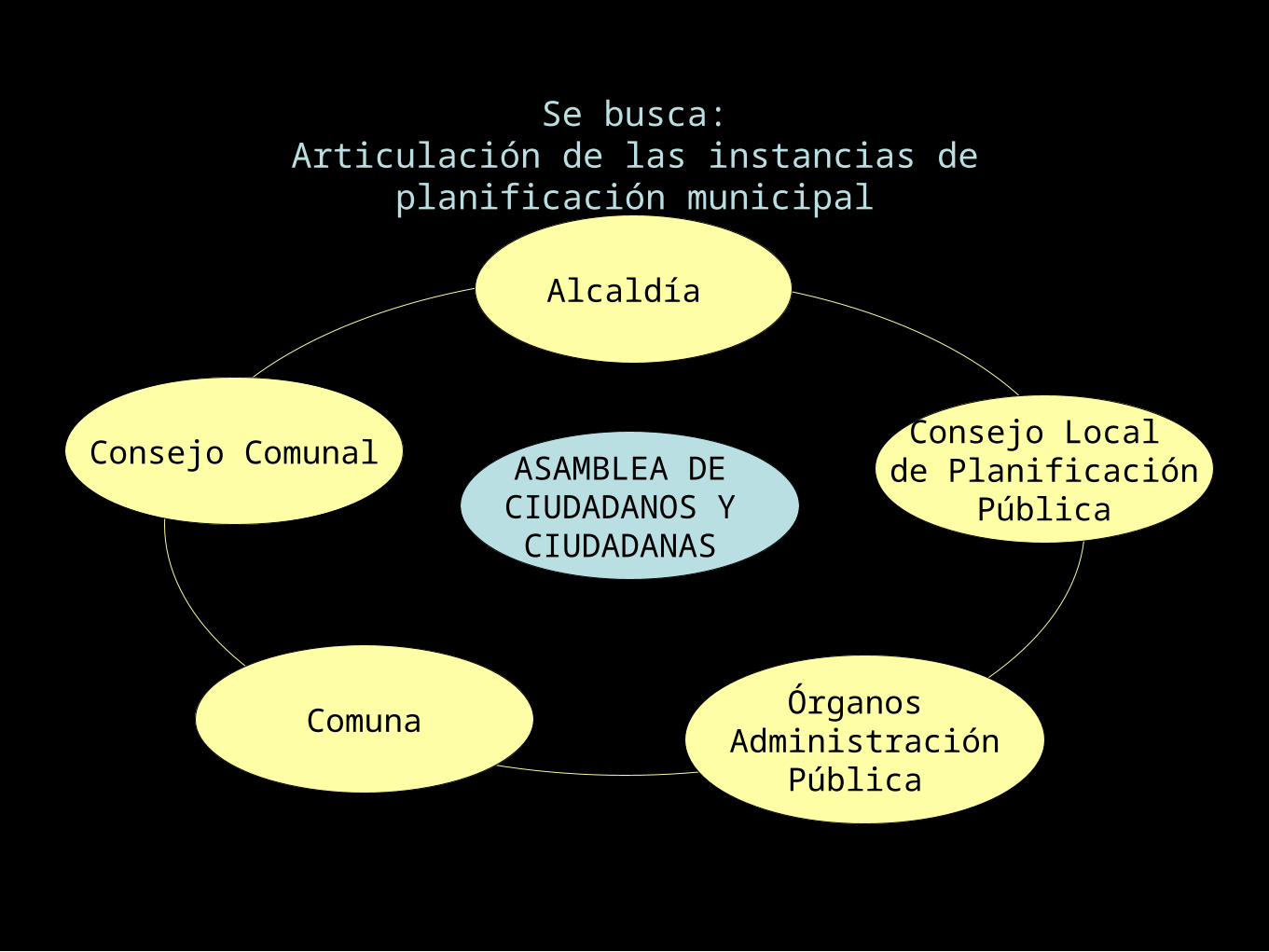

Se busca:Articulación de las instancias de planificación municipal

Consejo ComunalConsejo Local de Planificación

Pública

Alcaldía

Órganos Administración

Pública

Comuna

ASAMBLEA DE CIUDADANOS Y CIUDADANAS

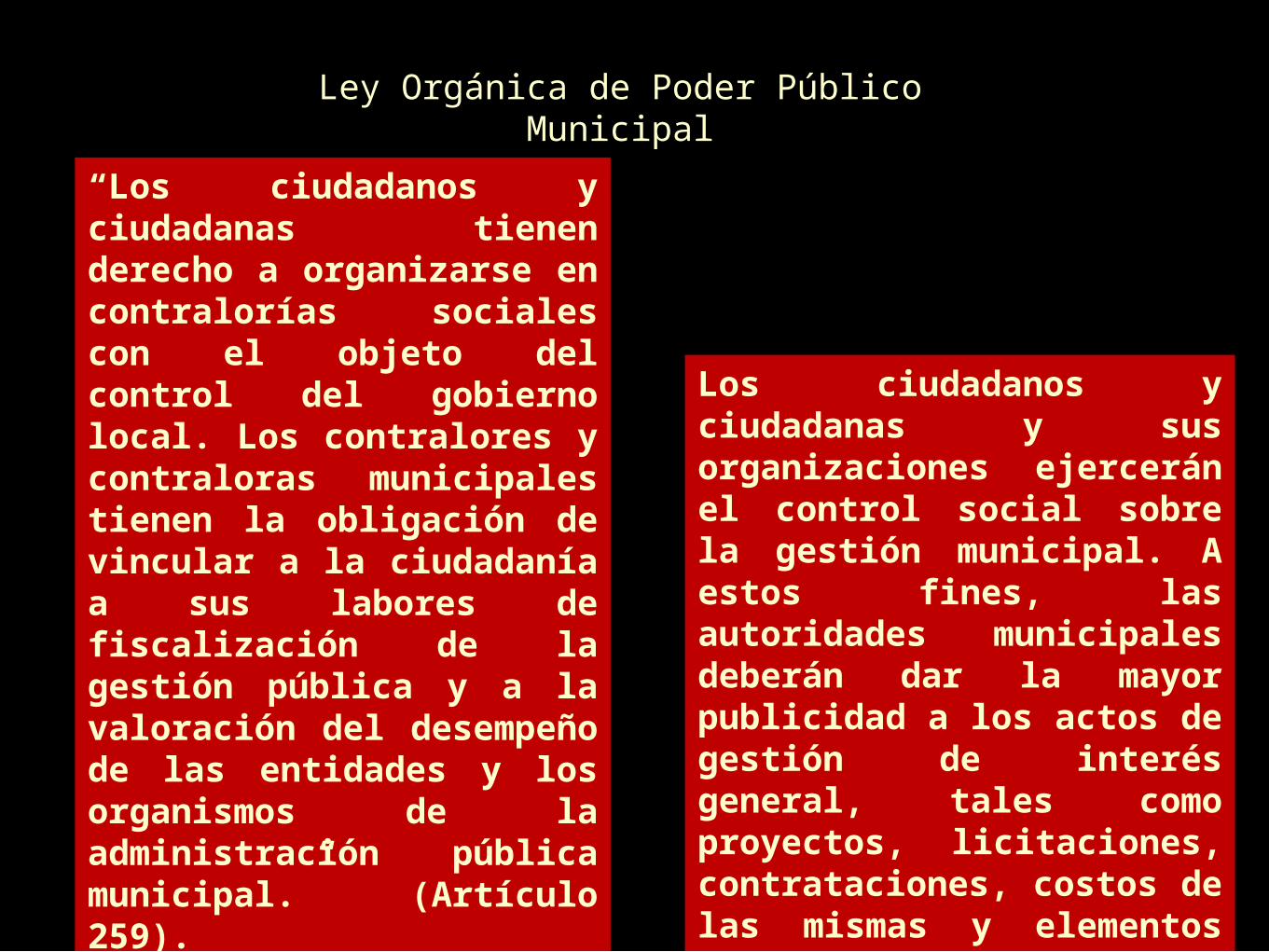

“Los ciudadanos y ciudadanas tienen derecho a organizarse en contralorías sociales con el objeto del control del gobierno local. Los contralores y contraloras municipales tienen la obligación de vincular a la ciudadanía a sus labores de fiscalización de la gestión pública y a la valoración del desempeño de las entidades y los organismos de la administración pública municipal.” (Artículo 259).

Ley Orgánica de Poder Público Municipal

Los ciudadanos y ciudadanas y sus organizaciones ejercerán el control social sobre la gestión municipal. A estos fines, las autoridades municipales deberán dar la mayor publicidad a los actos de gestión de interés general, tales como proyectos, licitaciones, contrataciones, costos de las mismas y elementos relevantes. (Artículo 275)

LA PARTICIPACION CIUDADANA EN EL CICLO DE GESTION MUNICIPAL

ALCALDIA

Control Externo

Participación y control

social

ASAMBLEAS

DE CIUDADANO

S

Evaluación de de la Concreción del

Plan Municipal

Evaluación institucionalde la Gestión

Municipal

Resultados

CICLO DE LA GESTION MUNICIPAL

FORMULACION DEL PLAN MUNICIPAL

EJECUCIÓN DE LOSPROYECTOS CONTENIDOS

EN EL PLAN

SEGUIMIENTO Y CONTROL DE LA GESTIÓN

MUNICIPAL

CONTROLINTERNO

Contraloría Comunitaria

Órganos de decisión

Equipos de trabajo

ASAMBLEA DE CIUDADANOS Y CIUDADANAS, CONSEJO LOCAL, PARROQUIAL, COMUNAL

ASAMBLEA DE CIUDADANOS

PARLAMENTO COMUNAL

PUEBLO CIUDADANOS Y CIUDADANAS

NUEVA ESTRUCTURATERRITORIAL

COMUNIDAD

CONSEJO LOCAL PLANIFICACION

PÚBLICA

CONSEJOS COMUNALES

COMUNAS

MUNICIPIO

Transferencia de Competencias

Según la Constitución art. 184

Los Estados y Municipiostransferirán de acuerdo a L

Decreto con Fuerza deLey Orgánica de Competencias

Servicios y Otras Atribuciones

las siguientes materias:

• Salud

• Educación

• Vivienda

• Deporte

• Cultura

• Programas sociales

• Ambiente

• Mantenimiento de áreas industriales

• Mantenimiento y conservación de áreas urbanas

• Prevención y protección vecinal

• Construcción de obras

• Prestación de servicios públicos

Continuación 184 CNRBV

La creación de nuevos sujetos de descentralización a nivel de las parroquias, las comunidades, los barrios y las vecindades a los fines de garantizar el principio de la corresponsabilidad en la gestión pública de los gobiernos locales

Transferencias de las Competencias

LOPP

• Artículo 27. La República, los Estados y Municipios, de acuerdo con la ley que rige el proceso de transferencia y descentralización de competencias y atribuciones, trasferirán a las comunidades organizadas, a las comunas y a los sistemas de agregación que de estas surjan; funciones de gestión, administración, control de servicios y ejecución de obras atribuidos a aquellos por la Constitución de la República, para mejorar la eficiencia y los resultados en beneficio del colectivo.

Transferencias de las comunas a las organizaciones

populares LOPP

• Artículo 28. Los gobiernos de las comunas podrán transferir la gestión, la administración y la prestación de servicios a las diferentes organizaciones del Poder Popular. Las organizaciones de base del Poder Popular harán las respectivas solicitudes formales, cumpliendo con las condiciones previas y requisitos establecidos en las leyes que regulen la materia.

Decreto con Fuerza de Ley Orgánica de

Competencias Servicios y

Otras Atribuciones

15/06/2012

• Desarrolla principios de Transferencia de Gestión

• De igual forma esta Secretaría podrá solicitar a todos las Propuestas y planteamientos de transferencias de Gestión

• El Ámbito de Aplicación es Nacional, Estadal y Municipal

• Desarrolla el Regimen de Propiedad Social Comunal

• Impulsa la Creación de Empresas Comunales

• El Consejo Federal de Gobierno resolverá conflictos

• Todos deberán presentar a la Secretaría del Consejo Federal de Gobierno, al inicio de cada año, un Plan AnualDe Transferencia de Gestión de Servicios, la su revisión y Aprobación

• La Iniciativa de la Transferencia tambien la tendrán los Sujetos (Consejos Comunales, Comunas, entre otros)

• Sujetas al control interno y al control externo dentro del Ámbito de sus competencias. Estos últimos deberán notificaral CFG. Si los resultados son deficientes previa opinión de CFGlas competencias podrán ser revertidas

Gracias por su Atención