Impuestos al tabaco en Uruguay -...

27

Impuestos al tabaco en Uruguay 24 de mayo de 2016

Transcript of Impuestos al tabaco en Uruguay -...

Impuestos al tabaco en Uruguay

24 de mayo de 2016

REGULACIÓN SANITARIA

Plan de la presentación

NORMATIVA TRIBUTARIA

RESULTADOS

CONSIDERACIONES FINALES

2004 2005 2007 20082010

201420152016

2009

REGULACIÓN

NORMATIVA

RESULTADOS

2004

Ratificación CMCT

Ley 17.793 año 2004

REGULACIÓN

2004

Ratificación CMCT

Ley 17.793 año 2004

REGULACIÓN

2005

Decreto 268/005Todo espacio

cerrado de uso público y todo

ambiente laboral deberán ser 100% libres de humo de

tabaco.

Decreto 36/005Advertencia

sanitaria 50% paquete cigarrillos

Decreto 169/005Prohibición

publicidad en horario protección

al menor

Decreto 171/005Prohibición

términos “Light” y “Ultralight”

2004

Ratificación CMCT

Ley 17.793 año 2004

REGULACIÓN

2005 2008

Decreto 268/005Todo espacio

cerrado de uso público y todo

ambiente laboral deberán ser 100% libres de humo de

tabaco.

Decreto 36/005Advertencia

sanitaria 50% paquete cigarrillos

Decreto 169/005Prohibición

publicidad en horario protección

al menor

Decreto 171/005Prohibición

términos “Light” y “Ultralight”

Decreto 287/008Advertencia

sanitaria 80% de las caras principales

paquete cigarrillos

Ley 18.256 del 2008 ambientes 100% libres de

tabaco y prohibición de

cualquier publicidad o

patrocinio excepto en interior de los puntos de venta

2004

Ratificación CMCT

Ley 17.793 año 2004

REGULACIÓN

2005 2008 201420152016

Decreto 268/005Todo espacio

cerrado de uso público y todo

ambiente laboral deberán ser 100% libres de humo de

tabaco.

Decreto 36/005Advertencia

sanitaria 50% paquete cigarrillos

Decreto 169/005Prohibición

publicidad en horario protección

al menor

Decreto 171/005Prohibición

términos “Light” y “Ultralight”

Ley 19.244 del 2008

Prohíbe publicidad dentro del punto

de venta y la exhibición de productos de

tabaco

Ley 19.259 del 2014. El Parlamento

aprueba el Protocolo para la Eliminación del Comercio Ilícito

de Productos de Tabaco. Por Ordenanza

Ministerial 337 de mayo de 2015 se crea la Comisión Interinstitucional

para su implementación.

Decreto 287/008Advertencia

sanitaria 80% de las caras principales

paquete cigarrillos

Ley 18.256 del 2008 ambientes 100% libres de

tabaco y prohibición de

cualquier publicidad o

patrocinio excepto en interior de los puntos de venta

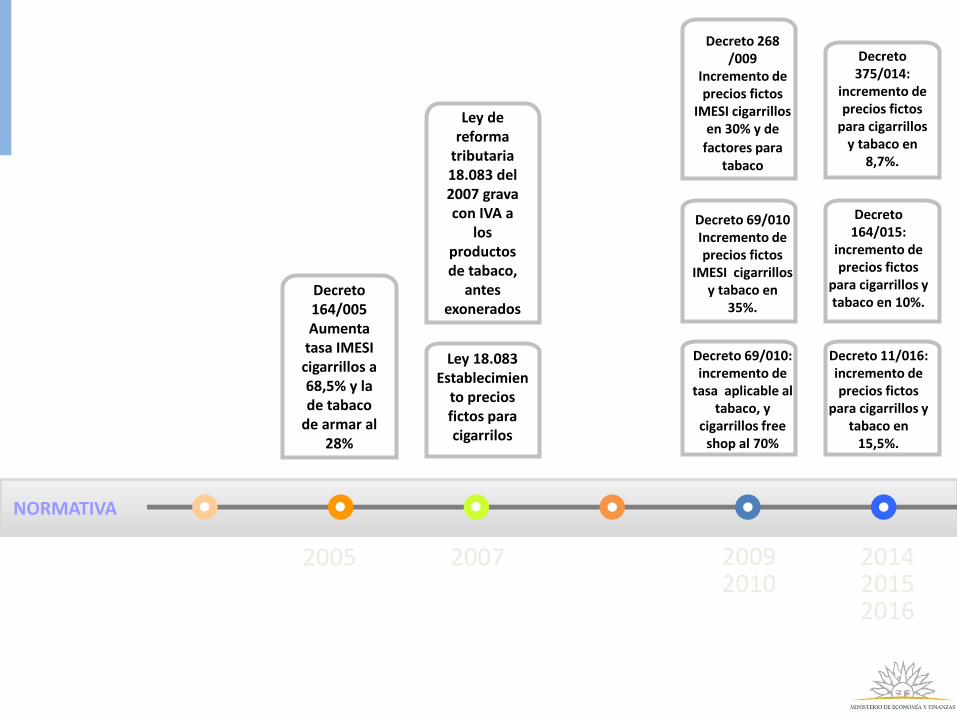

Decreto 164/005Aumenta

tasa IMESI cigarrillos a 68,5% y la de tabaco

de armar al 28%

NORMATIVA

2005

Decreto 164/005Aumenta

tasa IMESI cigarrillos a 68,5% y la de tabaco

de armar al 28%

NORMATIVA

2005 2007

Ley de reforma

tributaria 18.083 del 2007 grava con IVA a

los productos de tabaco,

antes exonerados

Ley 18.083 Establecimien

to precios fictos para cigarrilos

Decreto 164/005Aumenta

tasa IMESI cigarrillos a 68,5% y la de tabaco

de armar al 28%

NORMATIVA

2005 2007 20092010

Ley de reforma

tributaria 18.083 del 2007 grava con IVA a

los productos de tabaco,

antes exonerados

Ley 18.083 Establecimien

to precios fictos para cigarrilos

Decreto 69/010Incremento de precios fictos

IMESI cigarrillos y tabaco en

35%.

Decreto 268 /009

Incremento de precios fictos

IMESI cigarrillos en 30% y de

factores paratabaco

Decreto 69/010: incremento de

tasa aplicable al tabaco, y

cigarrillos free shop al 70%

Decreto 164/005Aumenta

tasa IMESI cigarrillos a 68,5% y la de tabaco

de armar al 28%

NORMATIVA

2005 2007 20092010

201420152016

Ley de reforma

tributaria 18.083 del 2007 grava con IVA a

los productos de tabaco,

antes exonerados

Ley 18.083 Establecimien

to precios fictos para cigarrilos

Decreto 69/010Incremento de precios fictos

IMESI cigarrillos y tabaco en

35%.

Decreto 69/010: incremento de

tasa aplicable al tabaco, y

cigarrillos free shop al 70%

Decreto 164/015:

incremento de precios fictos

para cigarrillos y tabaco en 10%.

Decreto 375/014:

incremento de precios fictos

para cigarrillos y tabaco en

8,7%.

Decreto 11/016: incremento de precios fictos

para cigarrillos y tabaco en

15,5%.

Decreto 268 /009

Incremento de precios fictos

IMESI cigarrillos en 30% y de

factores paratabaco

Prevalencia jóvenes 22,8%

RESULTADOS

2005

Prevalencia 33,5%

Prevalencia jóvenes 22,8%

RESULTADOS

2005 2007

Prevalencia 33,5%

2006 Encuesta opinión pública: 80% de acuerdo

con la Ley aire 100%

libre de humo de tabaco

Año 2006 Carga

tributaria total (IVA +IMESI) sobre

precio de venta caja cigarrillos:

64 %

Prevalencia jóvenes 22,8%

RESULTADOS

2005 2007 20092010

Prevalencia 33,5%

2006 Encuesta opinión pública: 80% de acuerdo

con la Ley aire 100%

libre de humo de tabaco

Año 2006 Carga

tributaria total (IVA +IMESI) sobre

precio de venta caja cigarrillos:

64 %

Año 2010 Carga tributaria total

(IVA +IMESI) sobre precio de

venta caja cigarrillo: 72,5%

Febrero 2010: Demanda

Philips Morris

Prevalencia jóvenes 22,8%

RESULTADOS

2005 2007 20092010

201420152016

Prevalencia 22%

Prevalencia 33,5%

2006 Encuesta opinión pública: 80% de acuerdo

con la Ley aire 100%

libre de humo de tabaco

Año 2006 Carga

tributaria total (IVA +IMESI) sobre

precio de venta caja cigarrillos:

64 %

Año 2010 Carga tributaria total

(IVA +IMESI) sobre precio de

venta caja cigarrillo: 72,5%

Febrero 2010: Demanda

Philips Morris

Prevalencia jóvenes 8,2%

Reducción 90% de la contaminación del

aire en espacios públicos ( nicotina y

partículas respirables) últimos 10 años 2005

a 2015

Reducción de 22% en los infartos agudos de miocardio (últimos 10

años)2010-2012. Se asocia a la medida 100% libres

de humo de tabaco

Año 2016 Carga tributaria total (IVA

+IMESI) sobre precio de venta caja cigarrillos:

66%

RESULTADOS

Aumento de impuestos al tabaco (I)

A partir de julio 2007 los cigarrillos* comienzan a estar gravados por

IVA a la tasa máxima 22%. Luego se registraron aumentos de la base

imponible.

PERÍODO SITUACIÓN

IMESI

/Precio

Venta

IVA/ Precio

Venta

COFIS/

Precio

Venta

Carga total

Hasta julio 2007 EXONERADOS 62% 0% 3% 64%

A partir de julio 2007 GRAVADOS 22% 48% 18% 0% 66%

A partir de junio 2009AUMENTO BASE

IMPONIBLE47% 18% 0% 65%

A partir de febrero 2010AUMENTO BASE

IMPONIBLE54% 18% 0% 72%

A partir de diciembre2014AUMENTO BASE

IMPONIBLE48% 18% 0% 66%

A partir de junio 2015AUMENTO BASE

IMPONIBLE48% 18% 0% 66%

A partir de enero 2016AUMENTO BASE

IMPONIBLE47% 18% 0% 66%

* Cajilla 20 unidades

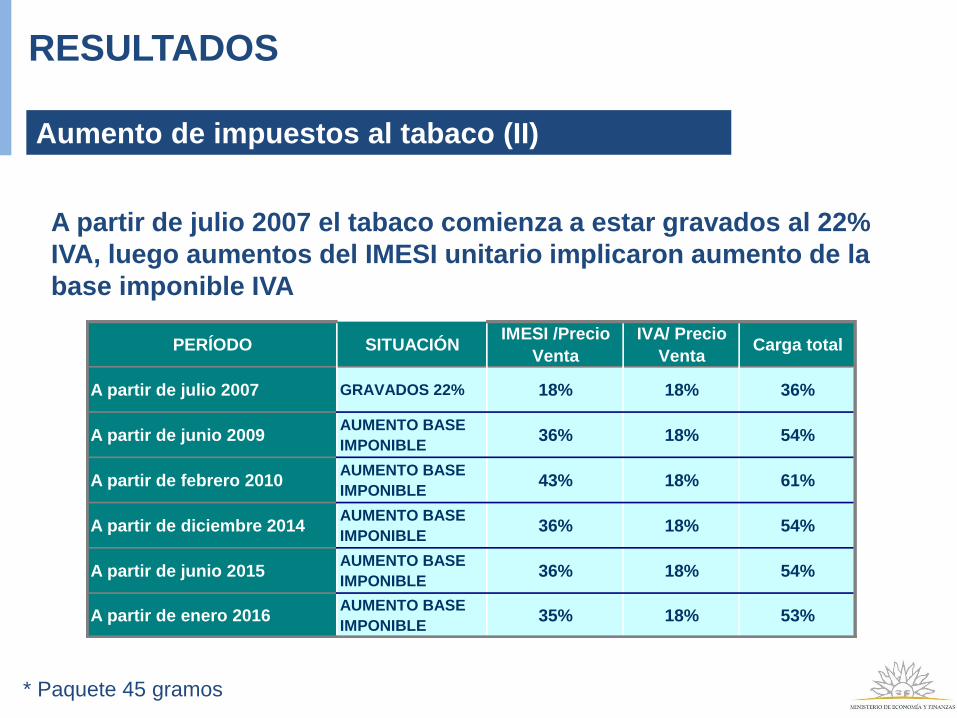

Aumento de impuestos al tabaco (II)

A partir de julio 2007 el tabaco comienza a estar gravados al 22%

IVA, luego aumentos del IMESI unitario implicaron aumento de la

base imponible IVA

PERÍODO SITUACIÓNIMESI /Precio

Venta

IVA/ Precio

VentaCarga total

A partir de julio 2007 GRAVADOS 22% 18% 18% 36%

A partir de junio 2009AUMENTO BASE

IMPONIBLE36% 18% 54%

A partir de febrero 2010AUMENTO BASE

IMPONIBLE43% 18% 61%

A partir de diciembre 2014AUMENTO BASE

IMPONIBLE36% 18% 54%

A partir de junio 2015AUMENTO BASE

IMPONIBLE36% 18% 54%

A partir de enero 2016AUMENTO BASE

IMPONIBLE35% 18% 53%

RESULTADOS

* Paquete 45 gramos

Comparación de las cargas impositivas a los cigarrillos y al

tabaco

Cargas impositivas

RESULTADOS

PERÍODO Cigarillos TabacosRelación entre

cargas

A partir de julio 2007 66% 36% 184%

A partir de junio 2009 65% 54% 121%

A partir de febrero 2010 72% 61% 119%

A partir de diciembre 2014 66% 54% 124%

A partir de junio 2015 66% 54% 122%

A partir de enero 2016 66% 53% 123%

Evolución IPC tabaco vs. IMESI unitario cigarrillos

RESULTADOS

Incidencia en el precio de venta

0,00

100,00

200,00

300,00

400,00

ene-0

5

may-0

5

sep-0

5

ene-0

6

may-0

6

sep-0

6

ene-0

7

may-0

7

sep-0

7

ene-0

8

may-0

8

sep-0

8

ene-0

9

may-0

9

sep-0

9

ene-1

0

may-1

0

sep-1

0

ene-1

1

may-1

1

sep-1

1

ene-1

2

may-1

2

sep-1

2

ene-1

3

may-1

3

sep-1

3

ene-1

4

may-1

4

sep-1

4

ene-1

5

may-1

5

sep-1

5

ene-1

6

Ipc tabacos Imesi por cajilla

Los aumentos de impuestos al tabaco tuvieron los siguientes

efectos

RESULTADOS

RECAUDACIÓN IMESI TABACO E IVA

Cambios en la recaudación debido al efecto

combinado de los aumentos de precios y de

impuestos de productos del tabaco, y del efecto en los

volúmenes físicos.

Contribución a la caída de los volúmenes físicos

IMPACTO EN LA RECAUDACIÓN (IMESI TABACO E IVA)

Ventas y recaudación en años moviles

Indice base dic 99 =100

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

140,00

150,00

dic

-99

jun-0

0

dic

-00

jun-0

1

dic

-01

jun-0

2

dic

-02

jun-0

3

dic

-03

jun-0

4

dic

-04

jun-0

5

dic

-05

jun-0

6

dic

-06

jun-0

7

dic

-07

jun-0

8

dic

-08

jun-0

9

dic

-09

jun-1

0

dic

-10

jun-1

1

dic

-11

jun-1

2

dic

-12

jun-1

3

dic

-13

jun-1

4

dic

-14

jun-1

5

dic

-15

Total de Ventas

Recaudación de Imesi tabaco deflactada por Ipc

Recaudación de Imesi+Iva tabaco deflactada por Ipc

RESULTADOS

Se observa efecto sustitución tabaco vs. cigarrillos Se observa una

caída en los volúmenes físicos en oportunidad de los aumentos de

IMESI de mayo 2009 y febrero 2010

RESULTADOS

EFECTO SUSTITUCIÓN TABACO VS CIGARIILLOS

Ventas en volumen físico

año móvil en índices base dic 99 = 100

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

dic

-99

may-0

0

oct-

00

mar-

01

ago-0

1

ene-0

2

jun-0

2

nov-0

2

abr-

03

sep-0

3

feb-0

4

jul-04

dic

-04

may-0

5

oct-

05

mar-

06

ago-0

6

ene-0

7

jun-0

7

nov-0

7

abr-

08

sep-0

8

feb-0

9

jul-09

dic

-09

may-1

0

oct-

10

mar-

11

ago-1

1

ene-1

2

jun-1

2

nov-1

2

abr-

13

sep-1

3

feb-1

4

jul-14

dic

-14

may-1

5

oct-

15

Cigarrillos Tabacos

Indices de Salario real y Ventas

Base dic 99 = 100

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

dic

-99

jun-0

0

dic

-00

jun-0

1

dic

-01

jun-0

2

dic

-02

jun-0

3

dic

-03

jun-0

4

dic

-04

jun-0

5

dic

-05

jun-0

6

dic

-06

jun-0

7

dic

-07

jun-0

8

dic

-08

jun-0

9

dic

-09

jun-1

0

dic

-10

jun-1

1

dic

-11

jun-1

2

dic

-12

jun-1

3

dic

-13

jun-1

4

dic

-14

jun-1

5

dic

-15

Salario real Ventas años moviles

RESULTADOS

RELACIÓN SALARIO REAL Y VENTAS

Diferendo con PMI

El reclamo de PMI se realiza en el marco del

Acuerdo de Protección de Inversiones con Suiza.

Reclamo:

familias de cajillas (única presentación)

publicidad

impuestos al tabaco

Laudo arbitral en el seno del Centro Internacional

de Arreglo de Diferencias (CIADI) (ICSID)

Diferendo con PMIConsideraciones finales

En materia de impuestos el argumento de PMI

es que el aumento de la carga no tiene efectos

sobre la salud pública.

Esta argumentación no tiene bases sólidas,

debido a que se toman los datos elaborados por

encuestas, dentro del margen de error.Tampoco toma en cuenta el efecto sustitución

en el consumo de cigarrillos por tabaco en

hebras.

En igual sentido se argumenta que se ha

producido un efecto sustitución por comercio

Ilícito.

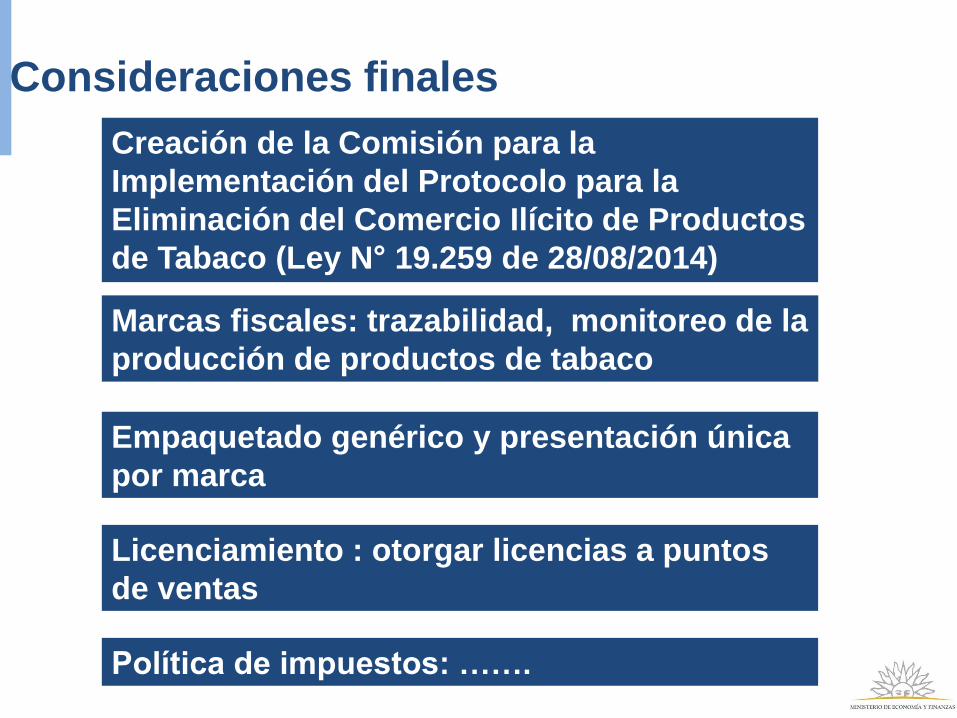

Consideraciones finales

Creación de la Comisión para la

Implementación del Protocolo para la

Eliminación del Comercio Ilícito de Productos

de Tabaco (Ley N° 19.259 de 28/08/2014)

Empaquetado genérico y presentación única

por marca

Política de impuestos: …….

Licenciamiento : otorgar licencias a puntos

de ventas

Marcas fiscales: trazabilidad, monitoreo de la

producción de productos de tabaco

Muchas Gracias