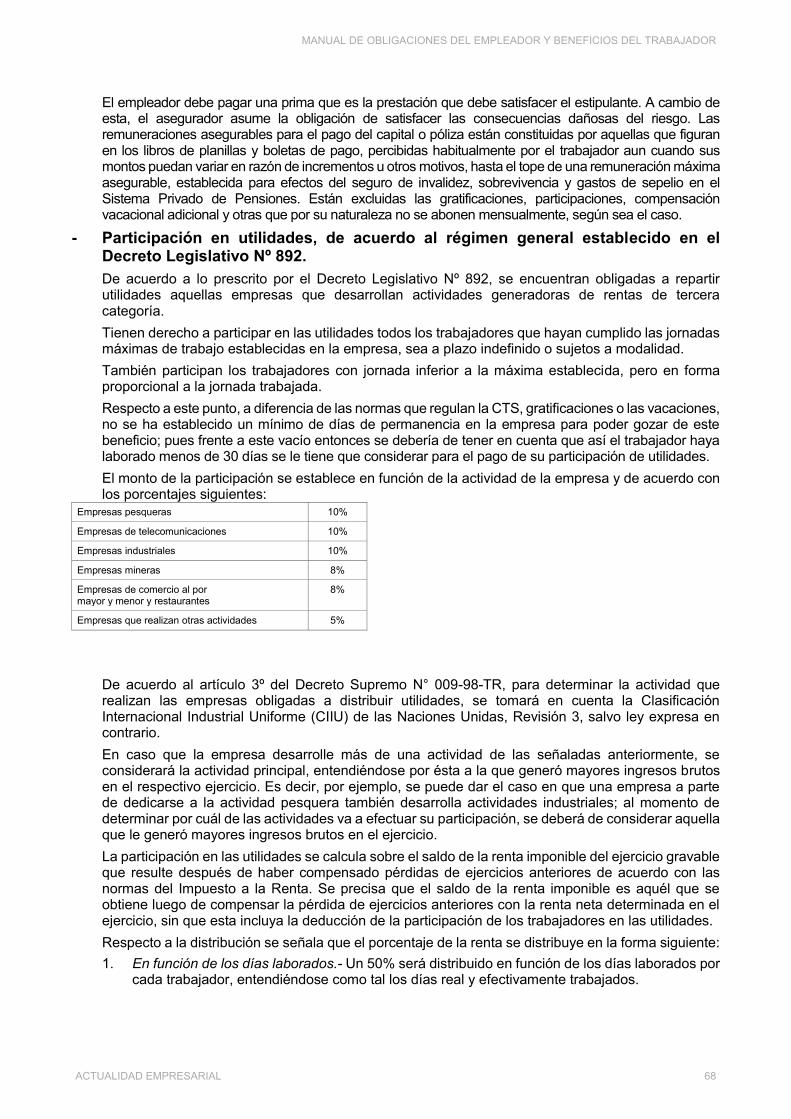

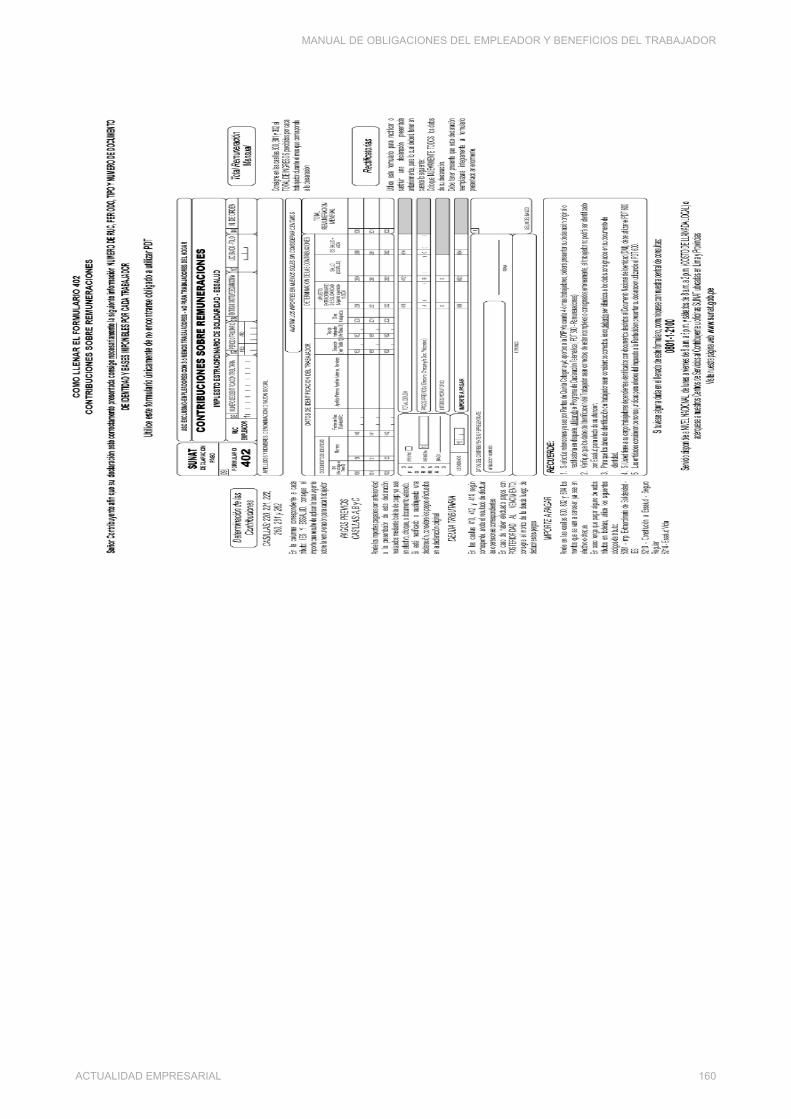

ÍNDICE - aempresarial.comaempresarial.com/web/adicionales/files-lv/pdf/2015_lab_01_manual... ·...

295

Transcript of ÍNDICE - aempresarial.comaempresarial.com/web/adicionales/files-lv/pdf/2015_lab_01_manual... ·...

ÍNDICE

Capítulo I: Obligaciones Derivadas de la Contratación Laboral y Modalidades Formativas Laborales

......................................................................................................................................................... 2

Capítulo II: Obligaciones Derivadas de la Jornada de Trabajo, del Horario en Sobretiempo y del

Registro de Asistencia .................................................................................................................... 43

Capítulo III: Obligaciones Derivadas de las Prestaciones Alimentarias ........................................... 51

Capítulo IV: Obligaciones Derivadas del Régimen Laboral de las MYPE (Micro y Pequeñas

Empresas) ...................................................................................................................................... 60

Capítulo V: Obligaciones Derivadas de las Aportaciones y Contribuciones del Empleador ............ 77

Capítulo VI: Obligaciones Derivadas de la Extinción de la Relación Laboral ................................. 117

Capítulo VII: Obligaciones Derivadas de la Seguridad y Salud en el Trabajo. ............................... 134

Capítulo VIII. Obligaciones Derivadas de Beneficios Sociales ...................................................... 203

Capítulo IX: Obligaciones Derivadas por Retención de Aportaciones ........................................... 242

Capítulo X. Fiscalización Laboral .................................................................................................. 248

Capítulo XI. Contratos Administrativos de Servicios (CAS) ........................................................... 256

Capítulo XII: Jurisprudencias del Tribunal Constitucional .............................................................. 265

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

Capítulo I: Obligaciones Derivadas de la Contratación Laboral y Modalidades Formativas Laborales

1. Principios En materia de derecho laboral, como en otras ramas jurídicas del derecho privado, existen

principios, directrices, pilares del Derecho, como por ejemplo, los principios de irrenunciabilidad de derechos, inmediatez y primacía de la realidad, que abordaremos a continuación:

a) Principio Protector o Principio tutelar

El cual está comprendido por los siguientes sub principios:

- Regla del Indubio pro operario: en caso de existir duda entre varios sentidos o interpretaciones, se debe realizar una interpretación normativa a fin de interpretar el dispositivo legal de tal forma que se mayor protección al trabajador,

Asimismo nuestro máximo intérprete dispuso lo siguiente:

“Hace referencia a la traslación de la vieja regla del derecho romano indubio pro reo. Nuestra Constitución exige la interpretación favorable al trabajador en caso de duda insalvable sobre el sentido de una norma, vale decir que se acredite que a pesar de los aportes de las fuentes de interpretación, la norma deviene indubitablemente en un contenido incierto e indeterminado.

La noción de duda insalvable debe ser entendida como aquella que no puede ser resuelta por medio de la técnica hermenéutica.

El principio indubio pro operario será aplicable cuando exista un problema de asignación de significado de los alcances y contenido de una norma”.

(Exp 0008-2005-AI/TC, Fundamento 21)

- Regla de la norma más favorable: en caso de que exista un conflicto de normas respecto a la aplicación de alguna, se debe preferir por la más favorable pese a los criterios clásicos sobre la jerarquía de las normas, debido a que el trabajador es la parte más débil dentro de la relación laboral.

El Tribunal Constitucional, señalo lo siguiente:

“Que este vacío normativo podría ser llenado, como lo plantea el juzgado de primera instancia aplicando el principio pro operario (norma más favorable), utilizando como base de cálculo la remuneración percibida mientras el demandante se encontró laborando y mantuvo la calidad de asegurado; sin embargo, y sin perjuicio de no estar frente a una norma sujeta a distintas

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 2

interpretaciones, sino ante una laguna, lo que en el presente caso puede resultar favorable al actor en otras situaciones podría generar una desventaja, como en el supuesto de un cese laboral con una remuneración diminuta”.

(EXP. N.° 00349-2011-PA/TC – LIMA)

- Regla de la condición más beneficiosa: la aplicación de una nueva norma laboral nunca debe servir para disminuir condiciones más favorables en que pudiera hallarse un trabajador.

b) Principio de irrenunciabilidad de derechos Es un mecanismo de defensa normativa, por la cual se prevé que la parte más débil dentro de

una relación laboral quede desprotegida. Es por este principio, que el trabajador no podrá renunciar a los derechos laborales que le corresponden por mandato legal.

En este sentido, el Tribunal Constitucional ha señalado lo siguiente: “La Constitución protege al trabajador aún respecto de sus actos propios, cuando pretenda

renunciar a los derechos y beneficios que por mandato constitucional y legal le corresponden, evitando que, por desconocimiento –y sobre todo en los casos de amenaza, coacción o violencia– se perjudique.”

(Expediente Nº 2906-2002-AA/TC. Arequipa - Lima, 20 de enero de 2004)

c) Principio de inmediatez A través de este principio se, establece que la comunicación entre trabajador y empleador debe

producirse sin mediar mayor lapso de tiempo, cuando signifiquen violación de los derechos laborales.

Aunque la norma no establece plazo específico, se entiende que dicha comunicación debe ser lo antes posible, pues, no se podría reclamar o sancionar por hechos que ya fueron olvidados.

d) Principio de primacía de la realidad Por este principio, va a primar lo que ocurre en la práctica antes de lo que surge sobre la base

de documentos o acuerdos. En el caso de una inspección de trabajo, por el principio de primacía de la realidad, se presumirá

que existe vínculo laboral –salvo que se acredite lo contrario– en las siguientes situaciones: - Si el trabajador realiza una labor o presta servicios en un cargo similar o equivalente a la

de otro trabajador declarado en la planilla de la empresa. - Si habiendo concluido los convenios de formación laboral juvenil, prácticas preprofesionales

o aprendizaje, o superado los límites legales, se continúa prestando los mismos servicios a la empresa que lo contrató.

- Si la labor realizada por el trabajador se encuentra dentro de los puestos de trabajo calificados por norma expresa como laborales o de carácter subordinado.

- Si en la prestación de un servicio se comprueba las manifestaciones de los elementos esenciales del contrato de trabajo, y en el caso específico de la subordinación, manifestaciones tales como la existencia de un horario de trabajo, la reglamentación de la labor, el dictado de órdenes o la sanción en el desempeño de las mismas.

Asimismo, la presunción mencionada líneas arriba, también se aplica a las empresas de servicios especiales y cooperativas de trabajadores, cuando se constate cualquiera de las siguientes situaciones:

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 3

- Si el personal destacado por una empresa de servicios especiales o cooperativa de trabajadores a una empresa usuaria es contratado por esta bajo un contrato diferente al laboral o asociativo laboral, según sea el caso. En este caso, la relación laboral se presume respecto de la empresa de servicios especiales o cooperativa de trabajadores.

- Si la empresa usuaria no acredita la condición de trabajador destacado por una empresa de servicios especiales o cooperativa de trabajadores. En este caso, se presume la existencia de una relación laboral entre la empresa usuaria y el trabajador destacado.

Si se produce la infracción a los supuestos de intermediación laboral establecidos, debidamente comprobados en una visita de inspección, se determinará que en aplicación del principio de primacía de la realidad, se entienda que desde el inicio de la prestación de servicios los respectivos trabajadores han mantenido vínculo laboral con el empleador usuario.

Asimismo, el caso frecuente es la celebración de un contrato de locación de servicios –contrato de naturaleza civil– cuando la verdadera naturaleza contractual corresponde a un contrato de trabajo, dado que el servicio es prestado en forma subordinada y no de manera independiente.

El Tribunal Constitucional, se ha pronunciado de esta forma: “(...) En virtud del principio de la primacía de la realidad, resulta evidente que, al margen de la

apariencia temporal que se refleja en los contratos de trabajo del demandante, este ha trabajado en condiciones de subordinación, dependencia y permanencia; por lo que mal podría este Tribunal considerar que la relación laboral existente era de carácter temporal”.

(Expediente Nº 2387-2002-AA/TC 9 de enero de 2003). e) Principio de continuidad:

Es a traves de este lineamiento que los contratos laborales a tiempo determinado o a plazo fijo que se realicen por un tiempo determinado se computan continuas a efectos de acreditar la existencia de una relación laboral a plazo indeterminado.

El Tribunal Constitucional se pronunció sobre el mencionado principio en:

En el régimen laboral peruano el principio de continuidad opera como un límite a la contratación laboral por tiempo determinado. Por ello el Tribunal, en la Sentencia recaída en el Expediente Nº 1874-2002-AA/TC, precisó que hay una preferencia por la contratación laboral por tiempo indefinido respecto de la de duración determinada, la que tiene carácter excepcional y procede únicamente cuando las labores que se van a prestar (objeto del contrato) son de naturaleza temporal o accidental.

(Expediente Nº 00357-2011-PA/TC, Fundamento Nº 4)

f) Principio de razonabilidad

Los actos dentro de toda relación laboral, deben estar sujetos a la razón, es decir, el dictar normas que reglamentan la relación laboral, como la facultad de introducir cambios o modificar turnos, la sanción disciplinaria, deben ser bajo criterios razonables (artículo 9 del DS 03-97-TR).

En este sentido, nuestro máximo intérprete dispuso lo siguiente:

“En este sentido, la razonabilidad es un criterio íntimamente vinculado a la justicia y está en la esencia misma del Estado Constitucional de Derecho. Se expresa como un mecanismo de control o interdicción de la arbitrariedad en el uso de las facultades discrecionales, exigiendo que las decisiones que se tomen en ese contexto respondan a criterios de racionalidad y que no sean arbitrarias”.

(EXP. N.° 03167-2010-PA/TC – AREQUIPA)

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 4

g) Principio de buena fe

Los trabajadores y empleadores deben cumplir con las obligaciones y deben ejercerlas libremente sus derechos con sana intención y de buena fe, sin producir dalos morales o materiales.

El TC, sentó su posición respecto a este principio en la siguiente sentencia:

“Los alcances de la buena fe pueden ser identificados de acuerdo a los hechos ocurridos. Si se considera que ella se exige en las relaciones que entablan las personas para un desenvolvimiento óptimo de sus vinculaciones jurídicas, las relaciones laborales implican más aún un actuar que no vulnere ni los derechos del trabajador ni los del empleador. Por lo que ambas partes quedan obligadas a comportarse de conformidad no solamente con lo expresamente señalado en el contrato de trabajo, sino también con las actividades conexas que posibilitan o derivan de la obligación principal”.

(EXP. N.° 5185-2009-PA/TC – LIMA)

5. Contrato de trabajo Las normas laborales no desarrollan una definición exacta del contrato de trabajo, como sí lo hace

la doctrina; sin embargo, el artículo 4 de la Ley de Productividad y Competitividad Laboral establece lo siguiente: “En toda prestación personal de servicios remunerados y subordinados, se presume la existencia de un contrato de trabajo a plazo indeterminado. El contrato individual de trabajo puede celebrarse libremente por tiempo indeterminado o sujeto a modalidad. El primero podrá celebrarse en forma verbal o escrita y el segundo en los casos y con los requisitos que la presente Ley establece. También puede celebrarse por escrito contratos en régimen de tiempo parcial sin limitación alguna”.

En términos generales podríamos anotar que el contrato de trabajo es el acuerdo entre trabajador y empleador, por el cual el primero se compromete voluntariamente a prestar sus servicios de forma personal sin intermediario alguno, bajo la subordinación del segundo, a cambio de recibir una remuneración”.

6. Formas de celebración El contrato de trabajo puede ser celebrado en forma verbal o escrita, por lo que podemos señalar

que no existe formalidades para su celebración; sin embargo, en los casos de los contratos sujetos a modalidad (que más adelante lo abordamos detalladamente) solo pueden ser celebrados en forma escrita, conforme a los establecido en la Ley de Productividad y Competitividad Laboral.

Podrán celebrarse a plazo indeterminado (no existe plazo de término) o a plazo determinado o sujeto a modalidad (existe un término del contrato), pudiendo ser, en ambos casos, a tiempo completo o a tiempo parcial.

7. Características - Consensual, porque basta con el consentimiento de las partes para que el contrato de trabajo

se perfeccione, es decir, no requiere ninguna formalidad para su validez, con las excepciones propias de ciertos contratos especiales que, por razones de orden público, requieren de ciertas formalidades para ser válido (por ejemplo: contrato del menor y adolescente, del extranjero, los contratos modales).

- Oneroso, dado que la contraprestación del trabajador genera como contraprestación por su labor, el pago de una remuneración.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 5

El artículo 24º de la Constitución Política del Perú ha señalado que el trabajador tiene derecho a una remuneración equitativa y suficiente, que procure para él y su familia el bienestar material y espiritual.

Por lo que, si la prestación de servicios se realiza en forma gratuita, no se trataría de un contrato de trabajo; por ejemplo, es el caso de los servicios prestados por familiares cercanos. - Sinalagmático, por cuanto las prestaciones son recíprocas e interdependientes, el

empleador imparte órdenes al trabajador y este se obliga a acatarlas a cambio de una remuneración.

- Personal, “intuito personae”, dado que el trabajador debe realizar personalmente la labor encomendada; sin embargo, no invalida esta condición si el trabajador es ayudado por familiares directos que dependan de él, siempre que ello sea usual dada la naturaleza de las labores.

- Subordinado, el trabajador presta sus servicios bajo la dirección de su empleador, el cual tiene facultades para normar reglamentariamente las labores, dictar las órdenes necesarias para la ejecución de las mismas, y sancionar disciplinariamente, dentro de los límites de la razonabilidad, cualquier infracción o incumplimiento de las obligaciones a cargo del trabajador.

- Conmutativo, dado que las partes conocen las prestaciones que deben realizar desde el inicio de la relación laboral.

El trabajador conoce de la labor a que se ha obligado y el empleador la remuneración que va a generar la labor efectuada. - Bilateral, por cuanto reúne a dos partes (trabajador y empleador), los cuales se obligan con

determinadas prestaciones. - Tracto sucesivo, por cuanto su naturaleza es permanente, así se trate de un contrato

indeterminado o determinado, lo cual no significa que en el contrato de trabajo, no pueda existir modificaciones posteriores al inicio de la relación laboral, pues estas se pueden realizar cuando no sean sustanciales y sin afectar los derechos laborales del trabajador.

- Principal, dado que no depende de otro contrato para su validez y eficacia.

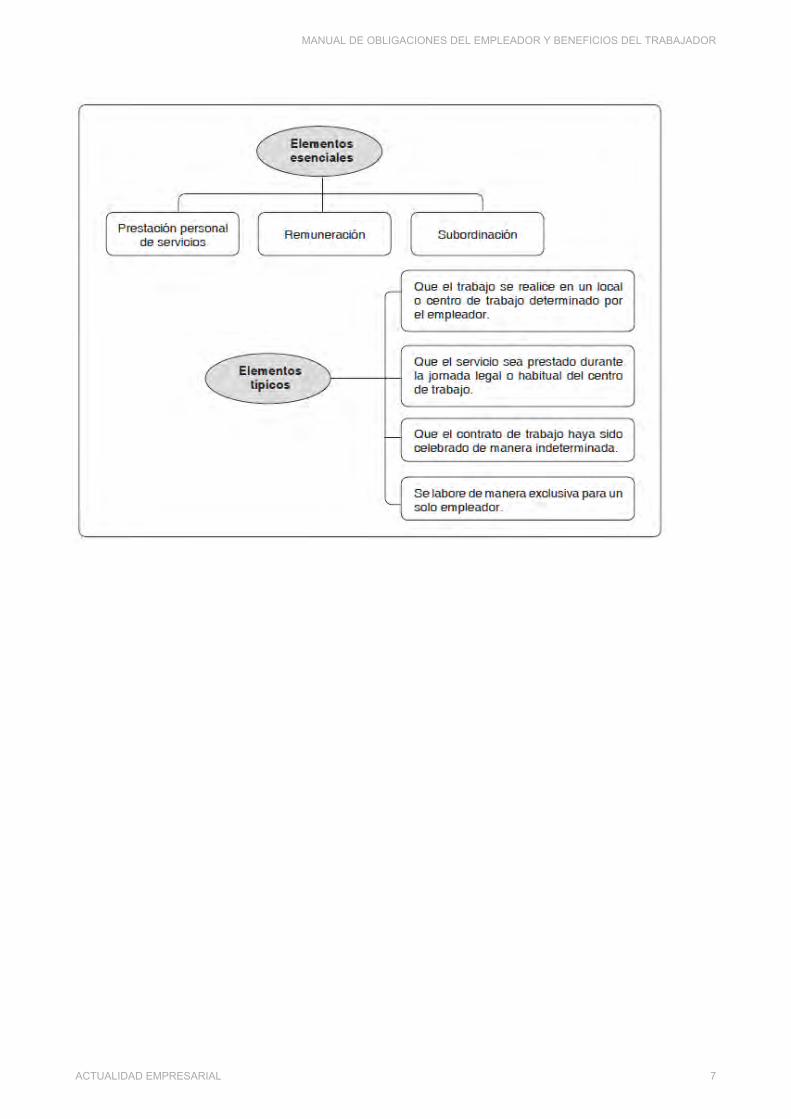

8. Elementos esenciales y típicos Los elementos esenciales son aquellos elementos indispensables para que exista un contrato

de trabajo; sin embargo, también existen otros elementos que si bien no son indispensables para su determinación permiten su identificación, estos segundos son los llamados elementos típicos.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 6

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 7

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 8

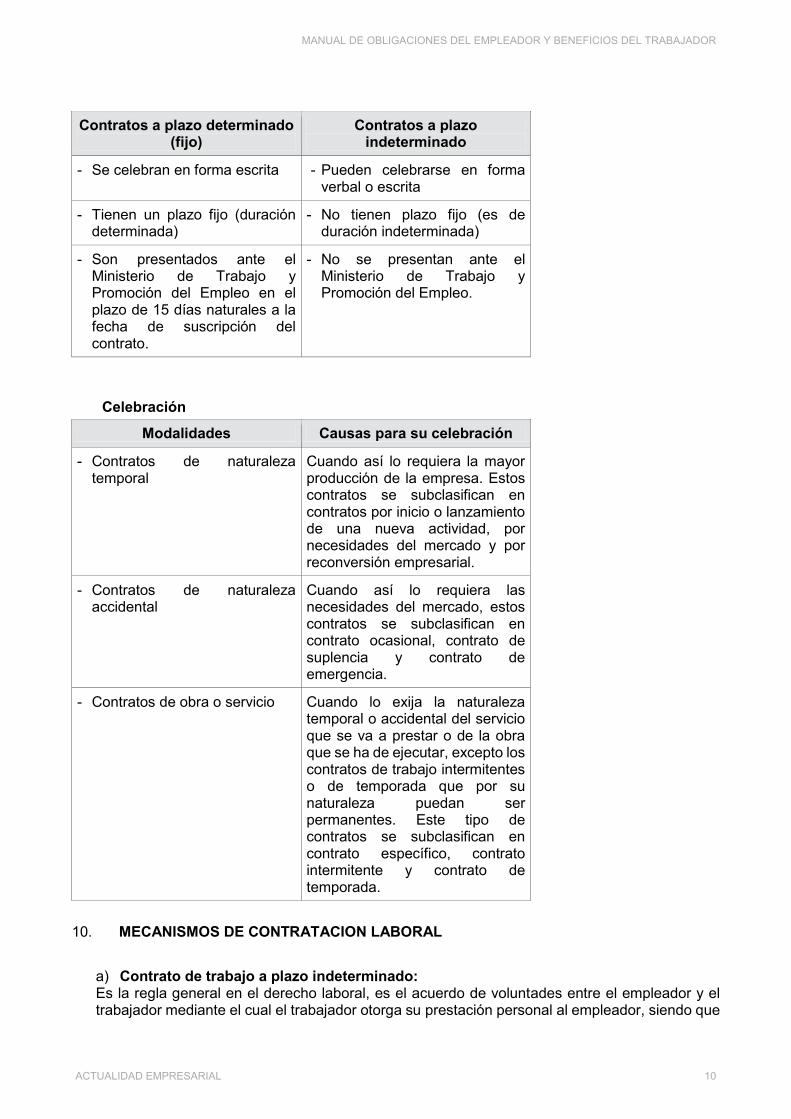

9. Contratos sujetos a modalidad Se trata de aquellos contratos que se celebran por un plazo determinado, de acuerdo a las

circunstancias reguladas en el artículo 53º y siguiente del TUO de la Ley de Productividad y Competitividad Laboral (Decreto Legislativo Nº 728). Entre los contratos más utilizados se encuentran los contratos por inicio o lanzamiento de nueva actividad y el contrato por necesidades del mercado.

Los contratos de trabajo pueden celebrarse a plazo indeterminado y a plazo determinado o fijo. A continuación, detallamos las principales diferencias entre un contrato de trabajo a plazo

determinado (plazo fijo) y un contrato a plazo indeterminado o sujeto a modalidad:

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 9

Contratos a plazo determinado

(fijo) Contratos a plazo

indeterminado

- Se celebran en forma escrita - Pueden celebrarse en forma verbal o escrita

- Tienen un plazo fijo (duración determinada)

- No tienen plazo fijo (es de duración indeterminada)

- Son presentados ante el Ministerio de Trabajo y Promoción del Empleo en el plazo de 15 días naturales a la fecha de suscripción del contrato.

- No se presentan ante el Ministerio de Trabajo y Promoción del Empleo.

Celebración

Modalidades Causas para su celebración

- Contratos de naturaleza temporal

Cuando así lo requiera la mayor producción de la empresa. Estos contratos se subclasifican en contratos por inicio o lanzamiento de una nueva actividad, por necesidades del mercado y por reconversión empresarial.

- Contratos de naturaleza accidental

Cuando así lo requiera las necesidades del mercado, estos contratos se subclasifican en contrato ocasional, contrato de suplencia y contrato de emergencia.

- Contratos de obra o servicio Cuando lo exija la naturaleza temporal o accidental del servicio que se va a prestar o de la obra que se ha de ejecutar, excepto los contratos de trabajo intermitentes o de temporada que por su naturaleza puedan ser permanentes. Este tipo de contratos se subclasifican en contrato específico, contrato intermitente y contrato de temporada.

10. MECANISMOS DE CONTRATACION LABORAL

a) Contrato de trabajo a plazo indeterminado: Es la regla general en el derecho laboral, es el acuerdo de voluntades entre el empleador y el trabajador mediante el cual el trabajador otorga su prestación personal al empleador, siendo que

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 10

dicha relación laboral estará bajo un margen de subordinación y con el pago de una remuneración, sin embargo no se encontrara establecido la fecha de extinción de dicho contrato de trabajo. Para poner fin al contrato de trabajo a tiempo indeterminado, se requiere de una causa justificada regulada por ley. Formalidad No requiere estar por escrito, siendo que puede ser celebrado de forma verbal, asi como no es obligatoria el registro en la página web del Ministerio de Trabajo. Indemnización por despido arbitrario en contratos a plazo indeterminado: La indemnización por despido arbitrario es equivalente a una remuneración y media ordinaria mensual por cada año completo de servicios con un máximo de doce (12) remuneraciones. Las fracciones de año se abonan por dozavos y treintavos, según corresponda. Su abono procede superado el período de prueba. b) Contrato de trabajo a plazo fijo Contrato de Naturaleza temporal Es la excepción en el derecho laboral, es el acuerdo de voluntades entre el empleador y el trabajador, donde el trabajador decide prestar su prestación personal bajo una relación de subordinación, recibiendo una remuneración por sus servicios, siendo que dicho contrato de trabajo tiene una fecha de extinción previamente dispuesta por el empleador en el contrato de trabajo. La temporalidad del contrato debe obedecer a alguna de las causas objetivas permitidas por ley, siendo que el contrato debe prever el fundamento y justificación dela modalidad utilizada. Se puede contratar a cualquier trabajador bajo estos contratos, sin embargo es pertinente indicar que un trabajador a tiempo indeterminado que cesa su relación laboral no puede ser recontratado bajo esta modalidad, salvo que haya transcurrido un año desde el cese.

- Contrato por inicio o lanzamiento de una nueva actividad Este tipo de contrato se celebra al inicio de una nueva actividad (entiéndase también como

la posterior instalación de apertura de nuevos establecimientos o mercados). La duración máxima de este tipo de contratos es por tres (3) años. La norma señala que se encuentran dentro de este tipo de contrato el inicio de nuevas actividades o el incremento de las ya existentes dentro de una misma empresa; sin embargo, este tipo de contratos encierra otras modalidades contractuales dentro del ámbito de los contratos de naturaleza temporal, por ejemplo, por necesidades del mercado, de temporada, etc., por lo que esta definición resulta ambigua en su contexto.

- Contrato por necesidades del mercado El contrato temporal por necesidades del mercado es aquel que surge con el objeto de

atender incrementos coyunturales de la producción originados por variaciones sustanciales de la demanda en el mercado, aun cuando se trate de labores ordinarias que formen parte de la actividad normal de la empresa y que no pueden ser satisfechas con personal permanente.

Así mismo, deberá constar la causa objetiva que justifique la contratación temporal, la misma que deberá sustentarse en un incremento temporal e imprevisible del ritmo normal de la actividad productiva, con exclusión de las variaciones de carácter cíclico o de temporada que se producen en algunas actividades productivas de carácter estacional.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 11

Generalmente, en toda empresa existen lapsos en que se incrementa el proceso productivo, no pudiendo ser satisfecho por el personal permanente de la misma, necesitando de mano de obra para la satisfacción de la misma. La duración de este tipo de contrato es por cinco (5) años. Es uno de los más utilizados en el ámbito privado.

- Contrato por reconversión empresarial Este tipo de contrato responde a la sustitución, ampliación o modificación de las actividades

desarrolladas en la empresa, y en general toda variación de carácter tecnológico en las maquinarias, equipos, instalaciones, medios de producción, sistemas, métodos y procedimientos productivos y administrativos. Su duración máxima es de dos años. Por ejemplo, en el caso de una contratación a un personal especializado para operar un sistema, equipo, etc., propias del mundo de la tecnología y la competitividad en el ámbito empresarial.

Sin embargo, en estos casos, lo más probable, es que los trabajadores estables de la empresa sean ellos mismos los que estarán en condiciones de aplicar estos avances tecnológicos por la capacitación constante y especializada en la que deben estar inmersos.

Contratos de naturaleza accidental - Contrato ocasional La principal característica de este contrato es aquel celebrado entre un empleador y un

trabajador para atender necesidades transitorias distintas a la actividad habitual del centro de trabajo. Su duración máxima es de seis meses al año.

Cabe indicar, que para la elaboración de este tipo de contratos, se deberá diferenciar la actividad principal de la empresa y de las transitorias de la misma. Por ejemplo, es el caso de la necesidad de contratar a un trabajador para la reparación de maquinarias (no siendo su actividad habitual del centro de trabajo).

- Contrato de suplencia Este contrato se celebra con la finalidad de suplir a un trabajador estable por causas

justificadas, como por ejemplo: suspensión de labores, invalidez temporal, descanso pre y postnatal, etc., o por disposiciones convencionales del centro de trabajo.

En estos casos, el empleador deberá reservar el puesto a su titular, quien conserva su derecho de readmisión en la empresa, operando con su reincorporación oportuna la extinción del contrato de suplencia.

Con respecto al plazo de duración de este contrato, será la que resulte necesaria, según las circunstancias.

En esta modalidad de contrato se encuentran comprendidas las coberturas de puesto de trabajo estable, cuyo titular por razones de orden administrativo debe desarrollar temporalmente otras labores en el mismo centro de trabajo. La norma hace precisión, que el titular debe desarrollar otras labores a las habituales, en el mismo centro de trabajo, de manera temporal; produciendo también (por defecto) la extinción del contrato de suplencia con la reincorporación al puesto de trabajo primigenio a su titular.

- Contrato de emergencia El contrato de emergencia es aquel que se celebra para cubrir las necesidades promovidas

por caso fortuito o fuerza mayor. Este tipo de contrato dura el tiempo que dura la emergencia, entendiéndose que este estado de emergencia solo será de manera temporal y no podrá ser una necesidad habitual de la empresa.

11. Contratos de obra o servicio - Contrato para obra determinada o servicio específico

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 12

Los contratos para obra determinada o servicio específico son aquellos celebrados entre un empleador y un trabajador, con objeto previamente establecido y de duración determinada. Su duración será la que resulte necesaria.

En este tipo de contratos podrán celebrarse las renovaciones que resulten necesarias para la conclusión o terminación de la obra o servicio objeto de la contratación. Cabe indicar que de acuerdo a la jurisprudencia en la Casacion 1809-2004 –Lima se establece que el plazo máximo es el de 8 años, sin embargo podemos entender que dicho contrato está sujeto al plazo de los contratos a plazo fijo cuales son de 5 años.

- Contrato intermitente Podrá celebrarse este tipo de contrato en el caso que el trabajador realice labores que son

permanentes pero no hay continuidad en la realización de las mismas, debiendo consignarse en cada contrato las circunstancias o condiciones que deberán observarse para que se reanude en cada oportunidad la labor intermitente del contrato.

El trabajador tendrá derecho preferencial en la contratación, pudiendo consignarse en el contrato primigenio tal derecho, el que operará en forma automática, sin necesidad de requerirse de nueva celebración de contrato o renovación.

El tiempo de servicios y los derechos sociales del trabajador contratado bajo esta modalidad se determinarán en función del tiempo efectivamente laborado.

- Contrato de temporada El contrato de temporada es aquel celebrado entre un empresario y un trabajador con el objeto

de atender necesidades propias del giro de la empresa o establecimiento, que se cumplen solo en determinadas épocas del año y que están sujetas a repetirse en periodos equivalentes en cada ciclo en función de la naturaleza de la actividad productiva.

Los requisitos que deben consignarse en los requisitos del contrato de temporada son los siguientes: La duración de la temporada, la naturaleza de la actividad de la empresa, establecimiento o explotación y la naturaleza de las labores del trabajador.

Asímismo, el trabajador tiene derecho a ser contratado en las temporadas siguientes, si fuera contratado por un mismo empleador por dos temporadas consecutivas o tres alternadas, siempre que el trabajador se presente en la empresa, explotación o establecimiento dentro de los quince (15) días anteriores al inicio de la temporada, vencidos los cuales caducará su derecho a solicitar su readmisión en el trabajo. Esto no significa, claro está, que el trabajador fuera a ser contratado, aun sin haber cumplido esta condición, por voluntad del empleador.

Estos contratos son frecuentes, por ejemplo, en el caso de las temporadas de verano o turismo, campañas, actividades feriales, etc.

Este tipo de contratos incluye a los incrementos regulares y periódicos de nivel de la actividad normal de la empresa o explotación, producto de un aumento sustancial de la demanda durante una parte del año, en el caso de los establecimientos o explotaciones en los cuales la actividad es continua y permanente durante todo el año.

12. Formalidades - Deben constar por escrito. - Se debe consignar en forma expresa su duración (es decir, el plazo de duración del

contrato, pudiendo ser menores a los plazos máximos estipulados para cada contrato). - Se deben consignar las causas objetivas determinantes de la contratación (se consignará

las causas que motivaron para que se lleve a cabo la contratación, de conformidad con el Decreto Supremo Nº 003-97- TR).

- Condiciones a considerar dentro de una relación laboral (como por ejemplo, la remuneración, horario de trabajo, etc.).

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 13

13. Presentación A partir del 1 de agosto de 2008 se presentan los contratos de trabajo vía Internet (Portal del

Ministerio de Trabajo y Promoción del Empleo - Sistema de Contratos y convenios) dentro de los quince días naturales de celebrado el contrato, para efectos de su conocimiento y registro.

Cabe indicar que posterior a este plazo, se podrá presentar los contratos de trabajo, de manera extemporánea, siempre que se encuentren vigentes al momento de la presentación, pagando la sobretasa, abonada en el Banco de la Nación, sin perjuicio de la imposición de la multa correspondiente.

14. Plazo de Contratación Como se ha indicado, en los puntos anteriores, podrán celebrarse contratos por periodos

menores a los plazos máximos establecidos, pero que sumados no excedan el límite máximo permitido, para cada uno de ellos.

Asimismo, el empleador podrá celebrar en forma sucesiva con el mismo trabajador, diversos contratos bajo distintas modalidades, en función de las necesidades empresariales y siempre que en conjunto no superen la duración máxima de cinco (5) años.

15. Periodo de prueba El periodo de prueba se rige por el TUO del Decreto Legislativo Nº 728 (Ley de Productividad y

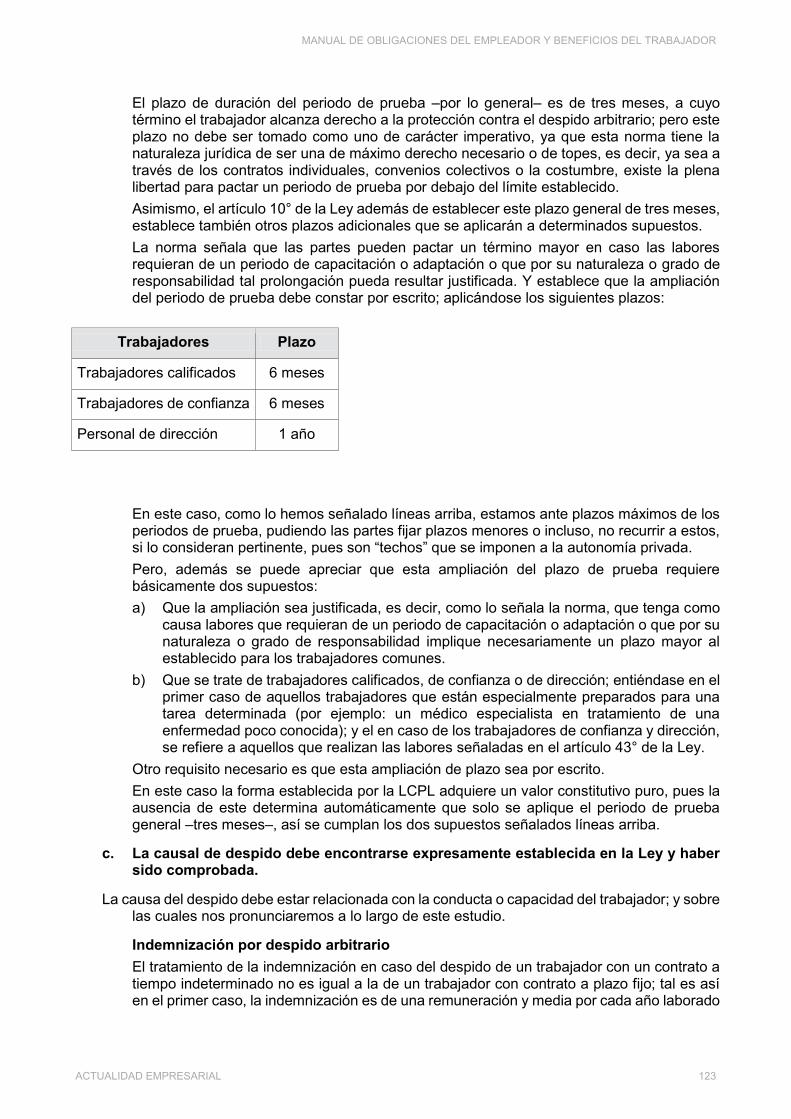

Competitividad Laboral), en el que señala que podrá ser por tres meses y en casos que las laboren requieran de un periodo de capacitación o adaptación mayor, puede resultar justificada tal prolongación, siendo de seis (6) meses en el caso de los trabajadores calificados o de confianza y de un (1) año en el caso de personal de dirección. Esta ampliación debe constar por escrito y dentro de los plazos máximos señalados.

Una vez que el trabajador supere el periodo de prueba, alcanza la protección contra el despido arbitrario.

16. Desnaturalización de contratos bajo modalidad Los contratos de trabajo sujetos a modalidad se considerarán como de duración indeterminada:

a) Si el trabajador continúa laborando después de la fecha de vencimiento del plazo estipulado, o después de las prórrogas pactadas, si estas exceden del límite máximo permitido. Por ejemplo, un trabajador continúa laborando después de los cinco (5) años de servicios prestados a un mismo empleador, en un contrato por necesidades de mercado.

b) Cuando se trata de un contrato para obra determinada o de servicio específico, si el trabajador continúa prestando servicios efectivos, luego de concluida la obra materia de contrato, sin haberse operado renovación. Por ejemplo, el trabajador continúa laborando luego de la prestación de un servicio específico (ejemplo, de actualización de la base de datos), para un mismo empleador.

c) Si el titular del puesto sustituido, no se reincorpora vencido el término legal o convencional y el trabajador contratado continuare laborando. Por ejemplo, si la trabajadora después del pre y postnatal no se reincorpora y el trabajador continúa laborando.

d) Cuando el trabajador demuestre la existencia de simulación o fraude a las normas establecidas en la ley. Por ejemplo, se celebró un contrato sujeto a modalidad, cuando correspondía celebrarse un contrato indeterminado.

17. Prohibición de recontratación bajo modalidad

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 14

Los trabajadores a tiempo indeterminado que cesen no podrán ser recontratados por medio de los contratos de trabajo sujetos a modalidad; sin embargo, esta condición no se aplica si ha transcurrido un año de haberse producido el cese.

18. Indemnización por despido en contratos bajo modalidad Si el empleador, vencido el periodo de prueba, resolviera arbitrariamente el contrato, deberá

abonar al trabajador una indemnización equivalente a una remuneración y media ordinaria mensual por cada mes dejado de laborar hasta el vencimiento del contrato, con el límite de doce (12) remuneraciones.

19. Beneficios laborales Los trabajadores contratados sujetos a modalidad tienen derecho a percibir los mismos

beneficios que por ley, pacto o costumbre tuvieran los trabajadores vinculados a un contrato de duración indeterminado del respectivo centro de trabajo y a la estabilidad laboral durante el tiempo que dure el contrato, una vez superado el periodo de prueba.

20. Otros contratos sujetos a modalidad Entre los otros contratos sujetos a modalidad se encuentran los contratos laborales para

exportación no tradicional (Decreto Ley Nº 22342), se regulan por sus propias normas. Sin embargo, le son aplicables las normas establecidas en el TUO del Decreto Legislativo Nº 728, sobre aprobación de los contratos.

Asímismo, los contratos de trabajo en zonas francas, los contratos de trabajo temporal que se ejecuten en las zonas francas así como cualquier otro régimen especial, se regulan por sus propias normas.

La norma, además, hace una precisión, señalando que cualquier otra clase de servicio sujeto a modalidad no contemplado específicamente en el Título II del TUO del Decreto Legislativo Nº 728 (De los Contratos Sujetos a Modalidad), podrá contratarse, siempre que su objeto sea de naturaleza temporal y por una duración adecuada al servicio que debe prestarse.

21. Contratos part-time Es el contrato celebrado por el empleador y trabajador, con las siguientes características:

- El trabajador labora menos de 4 horas diarias en promedio. - Deberá ser celebrado necesariamente por escrito. - Deberá ser puesto en conocimiento ante el Ministerio de Trabajo en el término de quince

(15) días naturales de la suscripción del contrato. Si el contrato es presentado dentro de los quince (15) días naturales de celebrado el contrato el

trámite es gratuito. Fuera de dicho plazo (solo durante la vigencia del contrato) el pago es de 0.88 % de la UIT vigente.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 15

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 16

22. Extinción del contrato de trabajo El contrato de trabajo se extingue cuando cesa en forma definitiva la obligación del trabajador

de prestar el servicio y del empleador de pagar la remuneración. Las causales se encuentran taxativamente reguladas en el artículo 16° del TUO del Decreto

Legislativo N° 728, Ley de Productividad y Competitividad Laboral:

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 17

a) El fallecimiento del trabajador o del empleador si es persona natural. b) La renuncia o retiro voluntario del trabajador. c) La terminación de la obra o servicio, el cumplimiento de la condición resolutoria y el

vencimiento del plazo en los contratos legalmente celebrados bajo modalidad. d) El mutuo disenso entre trabajador y empleador. e) La invalidez absoluta permanente. f) La jubilación, en los casos y forma permitidos por la Ley. g) El despido. h) La terminación de la relación laboral por causa objetiva, en los casos y forma permitidos

por la Ley. Entre las más comunes se encuentran la renuncia o retiro voluntario del trabajador y el despido,

cuyos procedimientos y causales se encuentran regulados en la normatividad laboral, que desarrollaremos: - El fallecimiento del empleador: En el caso del fallecimiento del empleador, se extingue la

relación laboral si es persona natural, sin perjuicio de que, por común acuerdo con los herederos, el trabajador convenga en permanecer por un breve lapso a efectos de la liquidación del negocio. El plazo convenido no podrá exceder de un año, deberá ser por escrito y presentado ante el Ministerio de Trabajo para su registro.

Si el trabajador fallece, es imposible continuar prestando el servicio, por lo tanto, el contrato queda extinguido.

- Renuncia o retiro voluntario del trabajador: La renuncia es el acto jurídico por el cual el trabajador, en forma unilateral y voluntaria, manifiesta su decisión de extinguir el vínculo laboral.

Para ello, el trabajador debe dar aviso por escrito con treinta (30) días de anticipación. El empleador puede exonerar este plazo por propia iniciativa o a pedido del trabajador; en este último caso, la solicitud se entenderá aceptada si no es rechazada por escrito dentro del tercer día.

Ante este hecho, el artículo 27° del Reglamento de la Ley de Fomento al Empleo señala que la negativa del empleador a exonerar el plazo de preaviso de renuncia, obliga al trabajador a laborar hasta el cumplimiento del plazo, en ese supuesto, el trabajador se encuentra obligado a laborar hasta el cumplimiento de los treinta (30) días, y en caso que dejase de laborar se configuraría falta grave.

Sin embargo, el artículo 2° de nuestra Carta Magna señala que toda persona tiene derecho a trabajar libremente, por lo que, aparentemente habría un contrasentido, dado que, nuestra Constitución defiende la libertad de trabajo y la Ley de Fomento y Empleo (norma de menor jerarquía que la Constitución) señala que el trabajador se encuentra obligado a laborar en caso que el empleador no acepte esta exoneración de plazo.

- La terminación de la obra o servicio: el cumplimiento de la condición resolutoria y el vencimiento del plazo en los contratos legalmente celebrados bajo modalidad; en el caso de la terminación de obra o servicio existe una fecha cierta prevista anteladamente por las partes para su extinción, y al ponérsele fin, no hacen estas más que dar cumplimiento a lo estipulado en el contrato, sin ninguna responsabilidad para quien ejercite el acto resolutorio.

En el caso del cumplimiento de la condición resolutoria, que es una eventualidad que al producirse cesa automáticamente los efectos jurídicos del acto o en el caso del vencimiento del plazo de los contratos sujetos a modalidad, se extinguen cuando se ha cumplido con el plazo previsto en el contrato y no se produce renovación o cuando se ha cumplido con la finalidad del contrato.

- El mutuo disenso entre trabajador y empleador: el acuerdo para poner término a una relación laboral por mutuo disenso debe constar por escrito o en la liquidación de beneficios sociales.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 18

- La invalidez absoluta permanente extingue derecho y automáticamente la relación laboral desde que es declarada conforme al artículo 13° de la Ley de Productividad y Competitividad Laboral. La declaración y comprobación de la situación de invalidez corresponde a EsSalud a través de una Comisión Médica que así lo declarará, el Colegio Médico del Perú o el Ministerio de Salud.

- La jubilación es obligatoria para el trabajador, hombre o mujer, que tenga derecho a pensión de jubilación a cargo de la Oficina de Normalización Previsional (ONP) o del Sistema Privado de Administración de Fondos de Pensiones (SPP).El empleador que decide aplicar la presente causal deberá comunicar por escrito su decisión al trabajador, con el fin de que este inicie el trámite para obtener el otorgamiento de su pensión. El cese se produce en la fecha a partir de la cual se reconozca el otorgamiento de la pensión.

Cabe indicar, que la norma señala que a partir del reconocimiento de la pensión del trabajador se debe de producir el cese, por lo que, la ley no ampara el hecho que el empleador decida aplicar esta causal antes de que el trabajador tenga este derecho de otorgamiento de la pensión ya sea en el Sistema Privado de Pensiones o en la Oficina de Normalización Previsional.

Sin embargo, la jubilación es obligatoria y automática en caso que el trabajador cumpla setenta años de edad, salvo pacto en contrario. Como por ejemplo: contrato de trabajo, negociación colectiva, etc.

- El despido: es un acto unilateral por el cual el empleador decide dar por extinguido el vínculo laboral.

Para el despido de un trabajador sujeto a régimen de la actividad privada, que labore cuatro o más horas diarias para un mismo empleador, es indispensable la existencia de causa justa contemplada en la ley y debidamente comprobada.

El empleador no podrá despedir por causa relacionada con la conducta o con la capacidad del trabajador sin antes otorgarle por escrito un plazo razonable no menor de seis (6) días naturales para que pueda defenderse por escrito de los cargos que se formulare, salvo aquellos casos de falta grave flagrante en que no resulte razonable tal posibilidad o de treinta días (30) naturales para que demuestre su capacidad o corrija su deficiencia.

Cabe señalar que, mientras dure el trámite previo vinculado al despido por causa relacionada con la conducta del trabajador, el empleador puede exonerarlo de su obligación de asistir al centro de trabajo, siempre que ello no perjudique su derecho de defensa y se le abone la remuneración y demás derechos y beneficios que pudieran corresponderle. La exoneración debe constar por escrito.

El artículo 32° del TUO de la Ley de Productividad y Competitividad Laboral señala que el despido deberá ser comunicado por escrito al trabajador mediante carta en la que se indique del modo preciso la causa del mismo y la fecha del cese.

Si el trabajador se negara a recibirla, le será remitida por intermedio de notario o de juez de paz, o de la policía a falta de aquellos.

Asimismo, para que se configure el despido del trabajador, deberá de existir una causa justa, pues de lo contrario, el empleador deberá de indemnizar al trabajador por despido injustificado o arbitrario.

Esta causa justa está relacionada con la capacidad o conducta del trabajador. Su demostración corresponde al empleador dentro del proceso judicial que el trabajador pudiera interponer para impugnar su despido.

Como podemos apreciar, la comisión de falta grave es una de las causas justas para que se configure el despido. Falta grave es la infracción por el trabajador de los deberes esenciales que emanan del contrato, de tal índole, que haga irrazonable la subsistencia de la relación. Son faltas graves, las señaladas en el artículo 25º de Ley de Productividad y Competitividad Laboral.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 19

Asimismo, el artículo 29º del TUO de la Ley de Productividad y Competitividad Laboral señala las causales por las cuales el despido se configurará como nulo: - La afiliación a un sindicato o la participación en actividades sindicales. - Ser candidato a representante de los trabajadores o actuar o haber actuado en esa calidad. - Presentar una queja o participar en un proceso contra el empleador ante las autoridades

competentes, salvo que configure la falta grave contemplada en el inciso f) del artículo 25° de la Ley de Productividad y Competitividad Laboral.

- La discriminación por razón de sexo, raza, religión, opinión, idioma, discapacidad o de cualquier otra índole.

- El embarazo, si el despido se produce en cualquier momento del periodo de gestación o dentro de los 90 (noventa) días posteriores al parto. Se presume que el despido tiene por motivo el embarazo si el empleador no acredita en este caso la existencia de causa justa para despedir.

Lo indicado en el párrafo anterior es aplicable siempre que el empleador hubiere sido notificado documentalmente del embarazo en forma previa al despido y no enerva la facultad del empleador de despedir por causa justa.

La terminación de la relación laboral por causa objetiva, en los casos y forma permitidos por la presente Ley; existen varios supuestos entre los que se encuentran: el caso fortuito o fuerza mayor; son de tal gravedad que implican la desaparición total o parcial del centro de trabajo, el empleador podrá dentro del plazo de suspensión de noventa (90) días a que hace referencia el artículo 15° de la Ley de Productividad y Competitividad Laboral, solicitar la terminación de los respectivos contratos individuales de trabajo.

En tal caso, se seguirá el procedimiento para la terminación de la relación laboral por motivos económicos, tecnológicos, estructurales o análogos, sustituyendo el dictamen y la conciliación por la inspección que el Ministerio del Sector llevará a cabo, con audiencia de las partes, poniéndose su resultado en conocimiento del Ministerio de Trabajo y Promoción del Empleo, quien resolverá dentro de los cinco (5) días hábiles siguientes, al término de los cuales se entenderá aprobada la solicitud si no existiera resolución, aplicándose el silencio administrativo positivo.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 20

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 21

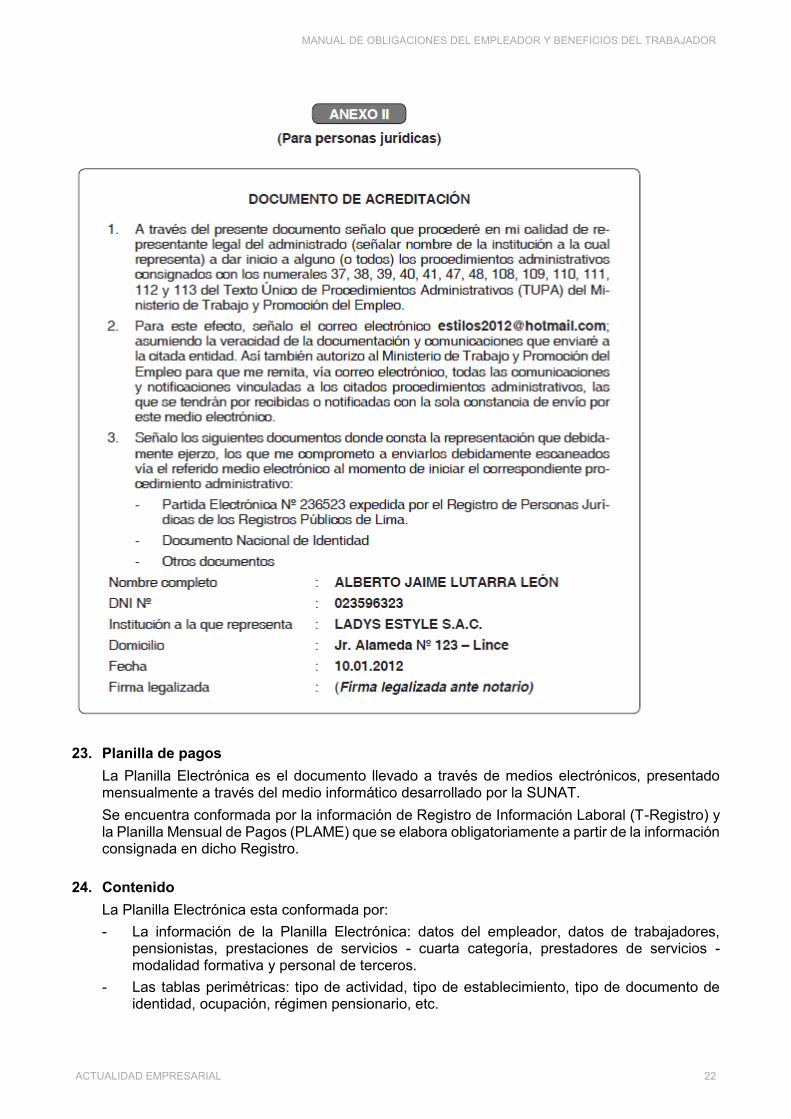

23. Planilla de pagos La Planilla Electrónica es el documento llevado a través de medios electrónicos, presentado

mensualmente a través del medio informático desarrollado por la SUNAT. Se encuentra conformada por la información de Registro de Información Laboral (T-Registro) y

la Planilla Mensual de Pagos (PLAME) que se elabora obligatoriamente a partir de la información consignada en dicho Registro.

24. Contenido La Planilla Electrónica esta conformada por:

- La información de la Planilla Electrónica: datos del empleador, datos de trabajadores, pensionistas, prestaciones de servicios - cuarta categoría, prestadores de servicios - modalidad formativa y personal de terceros.

- Las tablas perimétricas: tipo de actividad, tipo de establecimiento, tipo de documento de identidad, ocupación, régimen pensionario, etc.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 22

- La estructura de los archivos de importación, así como los instrumentos que resulten necesarios para el uso de la Planilla Electrónica.

25. Obligados a llevar la Planilla Electrónica Conforme a lo establecido en el artículo 2º del Decreto Supremo Nº 018-2007-TR, se encuentran

obligados a presentar Planilla Electrónica o PLAME: - Cuenten con uno (1) o más trabajadores, con excepción de aquellos empleadores que

efectúen la inscripción ante el Seguro Social de Salud (ESSALUD) mediante la presentación del Formulario Nº 402 “Retenciones y contribuciones sobre remuneraciones”, siempre que estos últimos no tengan más de tres (3) trabajadores.

- Cuenten con uno (1) o más prestadores de servicios y/o personal de terceros. - Cuenten con uno (1) o más trabajadores o pensionistas que sean asegurados obligatorios

del Sistema Nacional de Pensiones. - Cuando estén obligados a efectuar alguna retención del Impuesto a la Renta de cuarta o

quinta categoría. - Tengan a su cargo uno (1) o más artistas, de acuerdo con lo previsto en la Ley Nº 28131. - Hubieran contratado los servicios de una Entidad Prestadora de Salud - EPS u otorguen

servicios propios de salud conforme lo dispuesto en la Ley Nº 26790, normas reglamentarias y complementarias.

- Hubieran suscrito con el Seguro Social de Salud - EsSalud un contrato por Seguro Complementario de Trabajo de Riesgo.

- Gocen de estabilidad jurídica y/o tributaria. - Cuenten con uno (1) o más prestadores de servicios - modalidad formativa.

A tal efecto, la Planilla Electrónica se considera presentada ante el MTPE en la fecha en que los empleadores envíen a través del medio informático la Planilla Electrónica a la SUNAT.

Mediante Resolución de Superintendencia, la SUNAT podrá modificar y/o ampliar el universo de obligados a llevar la Planilla Electrónica.

Empleador Toda persona natural, empresa unipersonal, persona jurídica, sociedad irregular o de hecho,

cooperativa de trabajadores, institución privada, empresas del Estado, entidad del sector público nacional inclusive a las que se refiere el Texto Único Actualizado de las Normas que rigen la obligación de determinadas entidades del Sector Público de proporcionar información sobre sus adquisiciones, aprobado por el Decreto Supremo Nº 027-2001-PCM y normas modificatorias, o cualquier otro ente colectivo, que remuneren a cambio de un servicio prestado bajo relación de subordinación.

Adicionalmente, a efectos de la Planilla Electrónica, se entiende por empleador a aquel que: - Pague pensiones de jubilación, cesantía, invalidez y sobrevivencia u otra pensión,

cualquiera fuere el régimen legal al cual se encuentre sujeto. - Contrate a un prestador de servicios, de acuerdo con el Decreto Supremo Nº 015-2010-TR. - Contrate a un personal en formación - modalidad formativa laboral y otros, de acuerdo con

el Decreto Supremo Nº 015-2010-TR. - Realice las aportaciones de salud, por las personas incorporadas como asegurados

regulares al Régimen Contributivo de la Seguridad Social en Salud, por mandato de una ley especial.

- Recibe, por destaque o desplazamiento, los servicios del personal de terceros. - Se encuentre obligado por el Decreto Supremo Nº 001-2010-ED u otras normas de carácter

especial, a abonar las remuneraciones, compensación por tiempo de servicios,

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 23

bonificaciones y demás beneficios del personal de la Administración Pública que le sea asignado.

Trabajador Persona natural que presta servicios a un empleador bajo relación de subordinación, sujeto a

cualquier régimen laboral, cualquiera sea la modalidad del contrato de trabajo. En el caso de sector público, abarca a todo trabajador, servidor o funcionario público, bajo cualquier régimen laboral.

Está también comprendido en la presente definición el socio trabajador de una cooperativa de trabajadores.

Jubilado Quien percibe pensión de jubilación, cesantía, invalidez y sobrevivencia, u otra pensión,

cualquiera fuere el régimen legal al cual se encuentre sujeto, y sean asegurados regulares al Régimen Contributivo de la Seguridad Social en Salud.

Prestador de servicios - 4.a categoría Se considera dentro de esta categoría a la persona natural que obtiene ingresos por el ejercicio

individual de cualquier profesión, arte, ciencia u oficio. Asimismo, están incluidos quienes desempeñan las funciones de síndico, gestor de negocios, director de empresas, mandatario, albacea y quienes realizan actividades similares. (Art. 33° de la Ley del Impuesto a la Renta). - Presta servicios a un empleador por los cuales obtenga rentas de quinta categoría a las

que se refiere el inciso e) artículo 34° de la Ley del Impuesto a la Renta. - Se encuentra incorporado como asegurado regular al Régimen Contributivo de la Seguridad

Social en Salud por mandato de una ley especial por las que existe obligación de realizar aportaciones de salud.

Prestación de servicios: Modalidades formativas: Persona natural: - Que se encuentra bajo alguna de las Modalidades Formativas Laborales reguladas por la

Ley Nº 28518 o cualquier otra ley especial. - Que se encuentra bajo la modalidad de SECIGRA Derecho, regulada por el Decreto Ley Nº

26113. Modalidades: - Aprendizaje - Práctica profesional - Capacitación laboral juvenil - Pasantía - Actualización para la reinserción laboral

25. Excepciones Se encuentran exceptuados de utilizar la planilla electrónica:

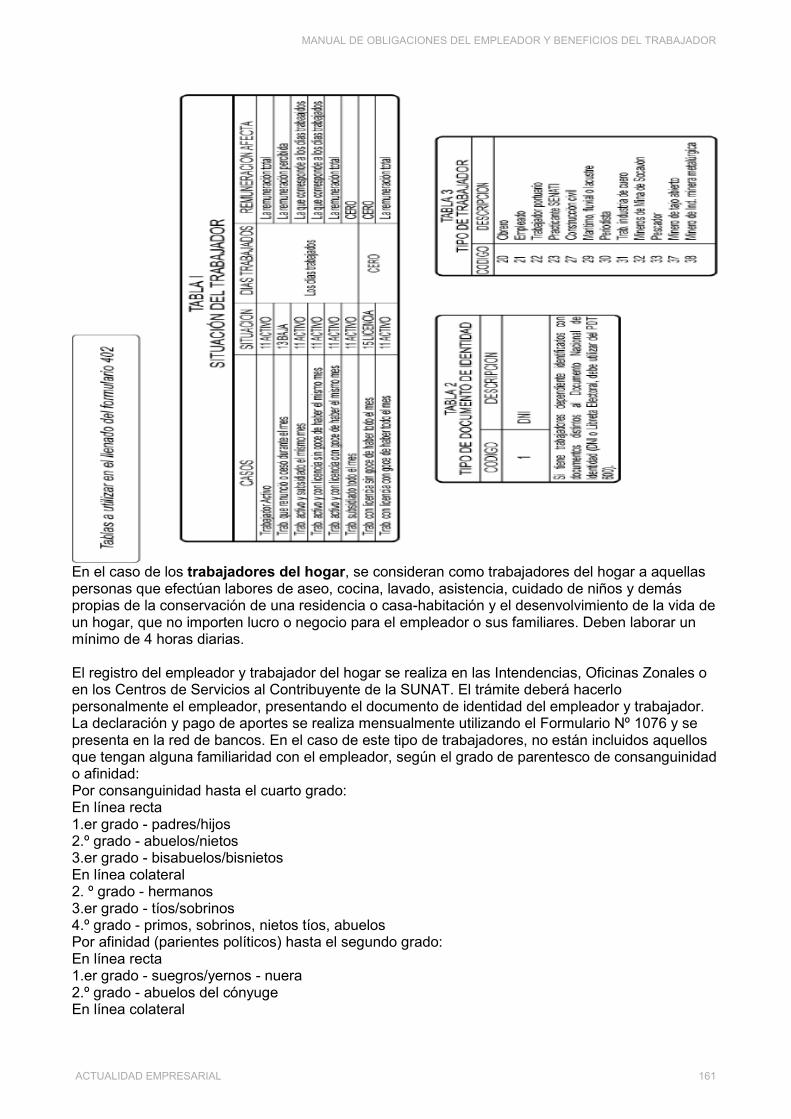

- Empleadores de trabajadores del hogar - Empleadores de trabajadores de construcción civil eventuales - Aquellos que contraten exclusivamente prestadores de servicios de cuarta categoría,

cuando no tengan la calidad de agentes de retención de acuerdo al inc. b) del art. 71° del TUO de la Ley del Impuesto a la Renta.

26. Beneficios de la Planilla Electrónica

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 24

Los beneficios de la Planilla Electrónica son los siguientes: - Se eliminan los costos de los aspectos formales - No hay necesidad del almacenamiento físico - Control de la declaración: mes por mes - Ahorro de costos a los empleadores - Se presenta un solo PDT

27. T-Registro El T-Registro es un aplicativo creado por la SUNAT con la finalidad de declarar empleadores,

trabajadores, pensiones, personal de modalidades formativas laborales y personal de terceros, que servirá de base para el dispositivo PLAME.

Cabe indicar, que en el T-Registro no se declara a los prestadores de cuarta categoría; sin embargo, dichos prestadores es declarado a través del PLAME.

Es obligatorio la utilización del T-Registro a partir del 01.08.2011, sin embargo, las multas se aplicarán a partir del mes de julio de 2012.

28. Carga inicial La SUNAT realizará la carga inicial de empleadores, trabajadores, pensionistas, personal en

formación laboral y personal de terceros.

29. Plazos El empleador deberá registrarse, así como a sus trabajadores, pensionistas, prestadores de

servicios, personal en formación - modalidad formativa laboral y otros, personal de terceros y derecho habientes, de acuerdo a los siguientes plazos:

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 25

a) Trabajador, prestador de servicios a que se refiere el numeral ii) del literal d) del artículo 1 del Decreto Supremo Nº 018-2007-TR, personal en formación - modalidad formativa laboral y otros, y personal de terceros: “dentro del día en que se produce el ingreso a prestar sus servicios”, independientemente de la modalidad de contratación y de los días laborados.

Excepcionalmente: - En el caso del prestador de servicios a que se refiere el numeral i) del literal d) del artículo

1 del Decreto Supremo Nº 018-2007-TR, el registro se efectúa en el PLAME. - En el caso del prestador de servicios a que se refiere el numeral iii) del literal d) del artículo

1 del Decreto Supremo Nº 018-2007-TR, el registro se efectúa hasta el día de vencimiento o presentación de la declaración de los aportes a ESSALUD.

b) Pensionista: el primer día hábil del mes siguiente a aquél en que se pagó o se puso a disposición la primera pensión afecta, sea provisional o definitiva.

c) Derechohabientes: el primer día hábil siguiente a la comunicación que efectúe el trabajador, pensionista y prestador de servicios, respecto de sus derechohabientes.

Sin perjuicio de los plazos señalados, el empleador podrá realizar el registro en oportunidad anterior a las fechas señaladas.

El empleador deberá registrar sus datos de manera previa al registro de los sujetos señalados en los literales a), b) y c) del primer párrafo.

Cualquier modificación o actualización de los datos de la información existente en el T-REGISTRO, deberá ser efectuada por el empleador dentro del plazo de cinco (05) días hábiles de haber ocurrido el evento o de la fecha en que el empleador tuvo conocimiento.

La baja de los sujetos registrados deberá ser efectuada dentro del primer día hábil siguiente a la fecha en que se produjo el término de la prestación de servicios, la suspensión o fin de la condición de pensionista, el fin de la obligación de realizar aportaciones a ESSALUD o el fin de la condición de derechohabiente, según corresponda.

El empleador debe entregar a los trabajadores, prestadores de servicios a que se refieren los numerales ii) y iii) del literal d) del artículo 1 del Decreto Supremo Nº 018-2007-TR, la constancia de alta, modificación o actualización, así como de baja que se efectúe en el T-REGISTRO, de acuerdo a los siguientes plazos: a) Alta en el Registro: el día hábil siguiente del inicio de la prestación de servicios. b) Modificación o actualización de datos: dentro de los quince (15) días calendarios siguientes

a la fecha en que se produjo la modificación o actualización. c) Baja en el Registro: solo en aquellos casos que sea solicitado, ésta se deberá entregar

dentro de los dos (02) días calendario siguiente de la fecha en que se presentó la solicitud. Se entenderá cumplida la obligación cuando el empleador remita la constancia generada por el

T-REGISTRO, a través de medios físicos o electrónicos, siempre que se acredite la recepción de la misma por parte de los destinatarios.

La Autoridad Administrativa de Trabajo podrá solicitar a los empleadores, con carácter general o particular y en las condiciones y plazos que aquella determine, la actualización total de sus datos y condición de empleador, así como los datos contenidos en el T-REGISTRO.

La obligación de registrar, se efectúa a través de los medios informáticos que establezca la SUNAT.

La información del T-REGISTRO podrá ser actualizada, modificada o dada de baja de oficio de manera automática, por parte de la SUNAT, cuando: 1) Los sujetos inscritos en T-Registro hayan actualizado o modificado sus datos de

identificación en el RENIEC, y la SUNAT disponga de dicha información. Asimismo, se procederá a la actualización o modificación de los datos del empleador, respecto del nombre o razón social y de los establecimientos, cuando esta información haya sido actualizada o modificada en el Registro Único de Contribuyentes de la SUNAT.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 26

2) En los casos de fallecimiento del sujeto inscrito en T-Registro, cuya defunción se encuentre inscrita en RENIEC y hubiese sido informada a la SUNAT:

3) Tratándose de los derechohabientes, se procederá a la baja de oficio cuando se produzca alguna de las siguientes situaciones: 3.1) Cuando el hijo menor de edad, adquiera la mayoría de edad y no se hubiera comunicado

el vínculo como hijo mayor de edad incapacitado. 3.2) Cuando culmine el período de gestación, en el caso de la gestante. 3.3) Cuando el derechohabiente adquiera la condición de asegurado regular de ESSALUD. 3.4) Cuando el empleador hubiera registrado la baja del trabajador, pensionista o prestador

de servicios a que se refiere el numeral iii) del inciso d) del artículo 1 del Decreto Supremo Nº 018-2007-TR.

3.5) Cuando el trabajador, pensionista o prestador de servicios a que se refiere el numeral iii) del inciso d) del artículo 1º del Decreto Supremo Nº 018-2007-TR, deja de tener la condición de asegurado regular de ESSALUD.

3.6) Cuando el trabajador, pensionista o prestador de servicios a que se refiere el numeral iii) del inciso d) del artículo 1 del Decreto Supremo Nº 018-2007-TR, no registre períodos de aportación a ESSALUD en los últimos doce (12) períodos.

Las modificaciones posteriores o la inclusión de nuevos casos, serán efectuadas por la SUNAT, a través de Resolución de Superintendencia, previa coordinación con el MTPE.

30. Entrega de constancia al trabajador- El empleador deberá entregar a los trabajadores y personal de servicios, 4a- 5.acategoría, la

constancia de alta, modificación o actualización que se efectúe en el T-Registro, con los plazos establecidos en el D.S. N° 018-2007-TR ( Modificado por el D.S. N° 015-2010-TR).

31. Verificación de la carga inicial El empleador debe verificar la información de la carga inicial, a fin de que proceda según

corresponda a la baja, modificación/actualización o completar algún dato faltante. Dará de alta a aquellos sujetos cuyo vínculo se haya iniciado antes del 01.08.2011 y no hayan

sido inscritos (siempre que el vínculo continúe). 32. No inscritos en el T-Registro Si no se encuentran inscritos en el T-Registro, se deberá verificar las siguientes consideraciones:

- Se encuentra omiso a la presentación del PDT-Planilla Electrónica de marzo, abril y mayo de 2011.

- Hubiera presentado el PDT de marzo, abril y mayo de 2011, después del 30 de junio de 2011.

- Hubiera adquirido la condición de empleador a partir de junio de 2011 Asímismo, se debe registrar todos los datos que le solicite el T-Registro, por lo que, ciertos datos

como tipo de trabajador, periodo laboral, régimen de salud, régimen pensionario, etc). serán tomados para la elaboración del PDT Planilla Electrónica-PLAME.

Los prestadores de servicio, 4a-5a. categoría serán ingresados en el T-Registro bajo la categoría de Trabajador.

33. Plame La Planilla Mensual de Pagos es un aplicativo virtual –Versión 2.0– creado por la SUNAT con la

finalidad de declarar a los empleadores, trabajadores, pensionistas, personal en formación, personal de cuarta categoría y trabajadores de terceros, los descuentos, los días laborados y no laborados, horas ordinarias y en sobretiempo del trabajador; información correspondiente a la

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 27

base de cálculo y la determinación de los conceptos tributarios y no tributarios cuya recaudación le haya sido encargada a la SUNAT.

El PLAME no podrá ser utilizado para rectificar o sustituir a la Planilla Electrónica por los periodos comprendidos entre enero 2008 y octubre 2011, para ello, el empleador utilizará exclusivamente el PDT Planilla Electrónica vigente a la fecha de presentación de la rectificatoria o sustitutoria.

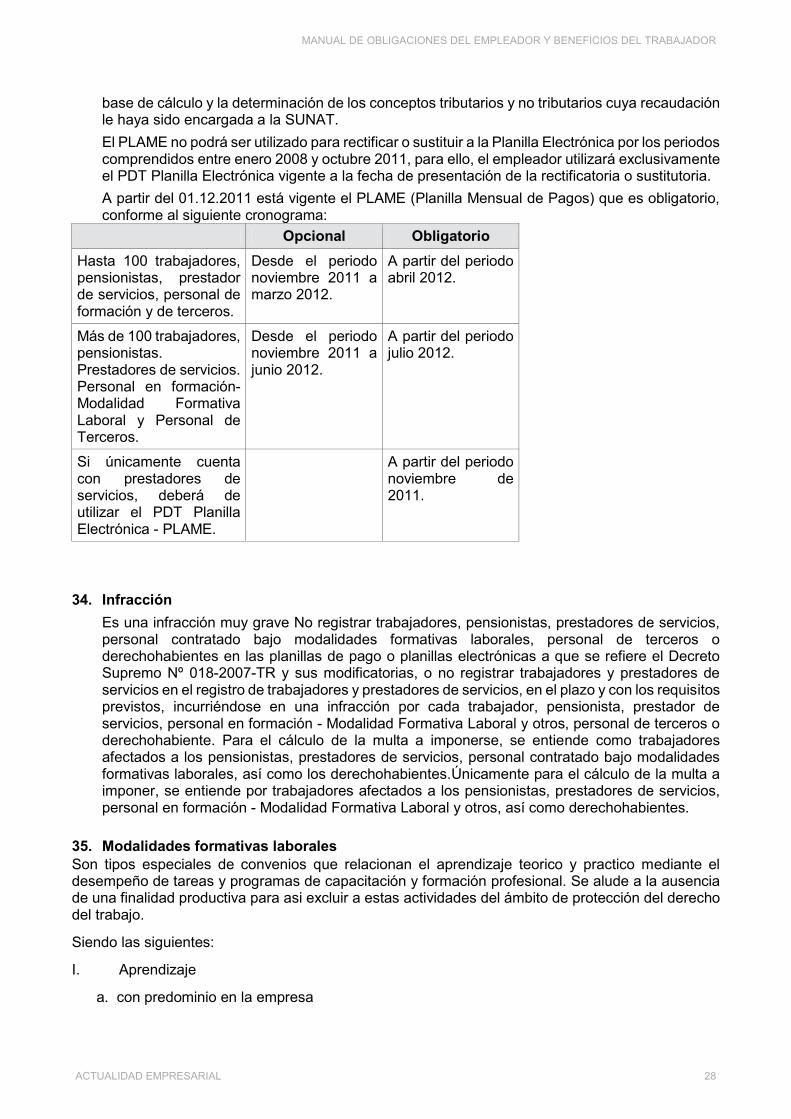

A partir del 01.12.2011 está vigente el PLAME (Planilla Mensual de Pagos) que es obligatorio, conforme al siguiente cronograma:

Opcional Obligatorio

Hasta 100 trabajadores, pensionistas, prestador de servicios, personal de formación y de terceros.

Desde el periodo noviembre 2011 a marzo 2012.

A partir del periodo abril 2012.

Más de 100 trabajadores, pensionistas. Prestadores de servicios. Personal en formación-Modalidad Formativa Laboral y Personal de Terceros.

Desde el periodo noviembre 2011 a junio 2012.

A partir del periodo julio 2012.

Si únicamente cuenta con prestadores de servicios, deberá de utilizar el PDT Planilla Electrónica - PLAME.

A partir del periodo noviembre de 2011.

34. Infracción Es una infracción muy grave No registrar trabajadores, pensionistas, prestadores de servicios,

personal contratado bajo modalidades formativas laborales, personal de terceros o derechohabientes en las planillas de pago o planillas electrónicas a que se refiere el Decreto Supremo Nº 018-2007-TR y sus modificatorias, o no registrar trabajadores y prestadores de servicios en el registro de trabajadores y prestadores de servicios, en el plazo y con los requisitos previstos, incurriéndose en una infracción por cada trabajador, pensionista, prestador de servicios, personal en formación - Modalidad Formativa Laboral y otros, personal de terceros o derechohabiente. Para el cálculo de la multa a imponerse, se entiende como trabajadores afectados a los pensionistas, prestadores de servicios, personal contratado bajo modalidades formativas laborales, así como los derechohabientes.Únicamente para el cálculo de la multa a imponer, se entiende por trabajadores afectados a los pensionistas, prestadores de servicios, personal en formación - Modalidad Formativa Laboral y otros, así como derechohabientes.

35. Modalidades formativas laborales Son tipos especiales de convenios que relacionan el aprendizaje teorico y practico mediante el desempeño de tareas y programas de capacitación y formación profesional. Se alude a la ausencia de una finalidad productiva para asi excluir a estas actividades del ámbito de protección del derecho del trabajo.

Siendo las siguientes:

I. Aprendizaje

a. con predominio en la empresa

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 28

b. con predominio en el centro de formación profesional Practicas Pre Profesionales

II. Práctica Profesional

III. Capacitación laboral juvenil

IV. Pasantía

a. de la pasantía en la empresa

b. de la pasantía de docentes y catedráticos

V. Actualización para la reinserción laboral

Los empleadores, dentro de las modalidades formativas laborales, tienen las siguientes

obligaciones: - Adoptar y cumplir los planes y programas que rijan la formación respectiva. - Proporcionar la dirección técnica y los medios necesarios para la formación laboral en la

actividad materia del convenio. - Pagar puntualmente la subvención mensual convenida. - Otorgar el descanso semanal y feriados no laborables debidamente subvencionados. - Otorgar un descanso de quince (15) días debidamente subvencionado cuando la duración

de la modalidad formativa sea superior a doce (12) meses. - Otorgar al beneficiario una subvención adicional equivalente a media subvención

económica mensual cada seis meses de duración continua de la modalidad formativa. - No cobrar suma alguna por la formación. - Cubrir los riesgos de enfermedad y accidentes a través de EsSalud o de un seguro privado

con una cobertura equivalente a catorce (14) subvenciones mensuales en caso de enfermedad y treinta (30) por accidente.

- Brindar las facilidades para que la persona en formación que desee se afilie facultativamente a un sistema pensionario.

- Emitir, cuando corresponda, los informes que requiera el Centro de Formación Profesional en que cursa estudios el aprendiz, practicante, pasante o beneficiario.

- Otorgar el respectivo certificado al término del periodo de la formación que precise las capacidades adquiridas y verificadas en el desempeño efectivo de las labores dentro de la empresa.

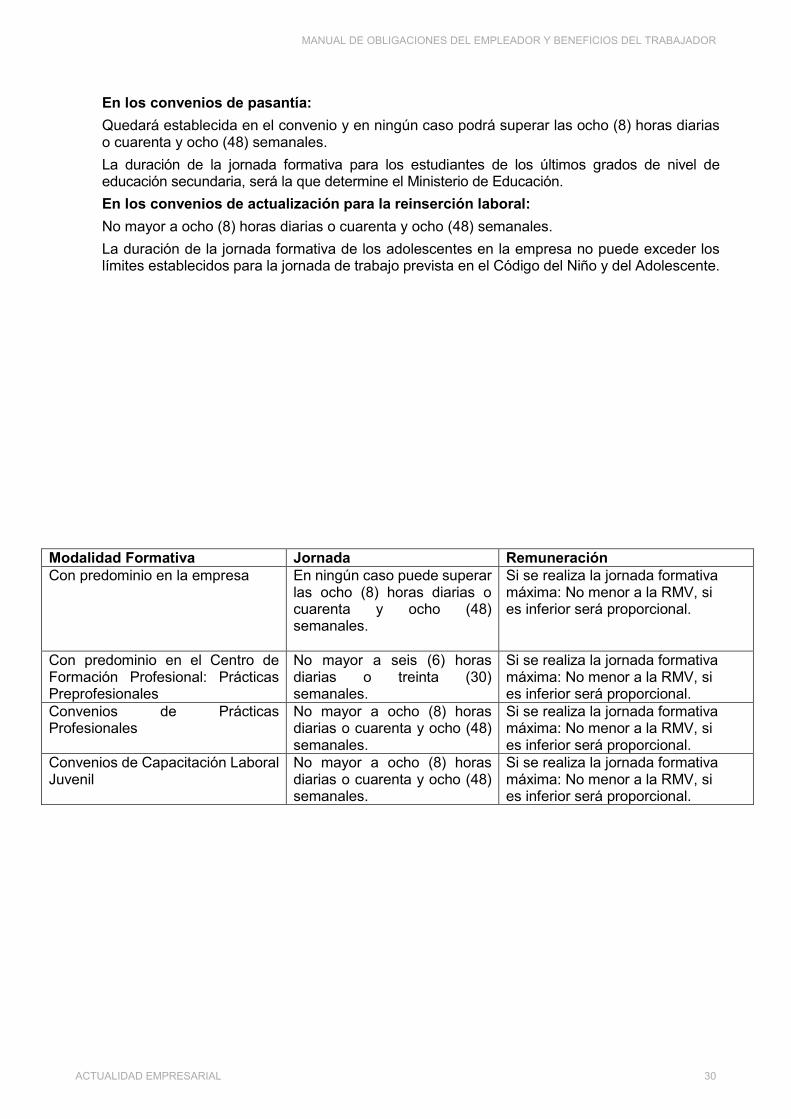

36. Duración de la jornada formativa La jornada formativa responde a las necesidades propias de la persona en formación y por ende

dependerá del tipo de convenio suscrito, no pudiendo exceder de los siguientes límites: En los convenios de aprendizaje:

- Con predominio en la empresa: Quedará establecida en el convenio y en ningún caso puede superar las ocho (8) horas diarias o cuarenta y ocho (48) semanales.

- Con predominio en el Centro de Formación Profesional: Prácticas preprofesionales: no mayor a seis (6) horas diarias o treinta (30) semanales.

En los convenios de prácticas profesionales: No mayor a ocho (8) horas diarias o cuarenta y ocho (48) semanales. En los convenios de capacitación laboral juvenil: No mayor a ocho (8) horas diarias o cuarenta y ocho (48) semanales.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 29

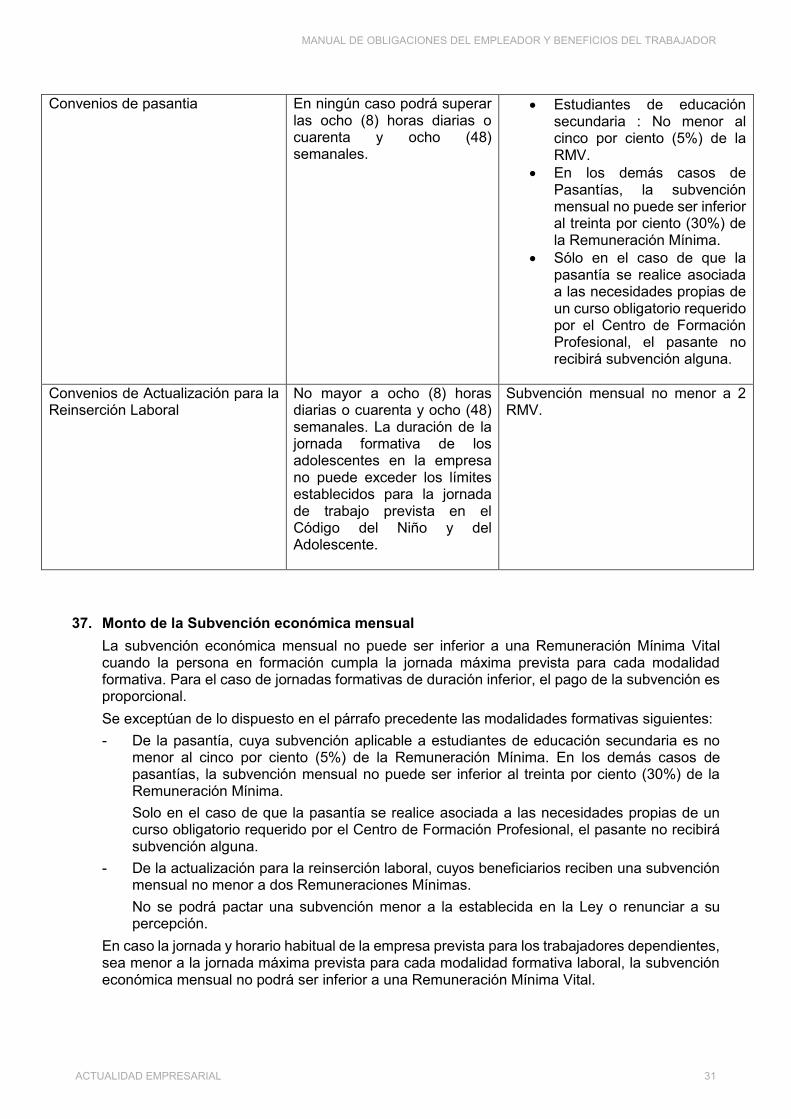

En los convenios de pasantía: Quedará establecida en el convenio y en ningún caso podrá superar las ocho (8) horas diarias

o cuarenta y ocho (48) semanales. La duración de la jornada formativa para los estudiantes de los últimos grados de nivel de

educación secundaria, será la que determine el Ministerio de Educación. En los convenios de actualización para la reinserción laboral: No mayor a ocho (8) horas diarias o cuarenta y ocho (48) semanales. La duración de la jornada formativa de los adolescentes en la empresa no puede exceder los

límites establecidos para la jornada de trabajo prevista en el Código del Niño y del Adolescente.

Modalidad Formativa Jornada Remuneración Con predominio en la empresa En ningún caso puede superar

las ocho (8) horas diarias o cuarenta y ocho (48) semanales.

Si se realiza la jornada formativa máxima: No menor a la RMV, si es inferior será proporcional.

Con predominio en el Centro de Formación Profesional: Prácticas Preprofesionales

No mayor a seis (6) horas diarias o treinta (30) semanales.

Si se realiza la jornada formativa máxima: No menor a la RMV, si es inferior será proporcional.

Convenios de Prácticas Profesionales

No mayor a ocho (8) horas diarias o cuarenta y ocho (48) semanales.

Si se realiza la jornada formativa máxima: No menor a la RMV, si es inferior será proporcional.

Convenios de Capacitación Laboral Juvenil

No mayor a ocho (8) horas diarias o cuarenta y ocho (48) semanales.

Si se realiza la jornada formativa máxima: No menor a la RMV, si es inferior será proporcional.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 30

Convenios de pasantia En ningún caso podrá superar las ocho (8) horas diarias o cuarenta y ocho (48) semanales.

Estudiantes de educación secundaria : No menor al cinco por ciento (5%) de la RMV.

En los demás casos de Pasantías, la subvención mensual no puede ser inferior al treinta por ciento (30%) de la Remuneración Mínima.

Sólo en el caso de que la pasantía se realice asociada a las necesidades propias de un curso obligatorio requerido por el Centro de Formación Profesional, el pasante no recibirá subvención alguna.

Convenios de Actualización para la Reinserción Laboral

No mayor a ocho (8) horas diarias o cuarenta y ocho (48) semanales. La duración de la jornada formativa de los adolescentes en la empresa no puede exceder los límites establecidos para la jornada de trabajo prevista en el Código del Niño y del Adolescente.

Subvención mensual no menor a 2 RMV.

37. Monto de la Subvención económica mensual La subvención económica mensual no puede ser inferior a una Remuneración Mínima Vital

cuando la persona en formación cumpla la jornada máxima prevista para cada modalidad formativa. Para el caso de jornadas formativas de duración inferior, el pago de la subvención es proporcional.

Se exceptúan de lo dispuesto en el párrafo precedente las modalidades formativas siguientes: - De la pasantía, cuya subvención aplicable a estudiantes de educación secundaria es no

menor al cinco por ciento (5%) de la Remuneración Mínima. En los demás casos de pasantías, la subvención mensual no puede ser inferior al treinta por ciento (30%) de la Remuneración Mínima.

Solo en el caso de que la pasantía se realice asociada a las necesidades propias de un curso obligatorio requerido por el Centro de Formación Profesional, el pasante no recibirá subvención alguna.

- De la actualización para la reinserción laboral, cuyos beneficiarios reciben una subvención mensual no menor a dos Remuneraciones Mínimas.

No se podrá pactar una subvención menor a la establecida en la Ley o renunciar a su percepción.

En caso la jornada y horario habitual de la empresa prevista para los trabajadores dependientes, sea menor a la jornada máxima prevista para cada modalidad formativa laboral, la subvención económica mensual no podrá ser inferior a una Remuneración Mínima Vital.

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 31

El pago de la subvención económica adicional establecida en el inciso 6) del artículo 42° de la Ley Nº 28518, se hará dentro de los quince (15) días naturales siguientes a la fecha en que el beneficiario cumpla los seis (6) meses referidos en el artículo en mención.

Para el cómputo de la subvención adicional, se tendrá en cuenta la acumulación de los periodos intermitentes que hubiera realizado la persona en formación en una misma empresa.

Las subvenciones previstas en la Ley Nº 28518 deberán ser otorgadas en dinero, utilizándose los medios de pago usuales en la empresa, así mismo, constituyen gasto deducible a efectos del Impuesto a la Renta.

38. Contenido de los convenios El convenio se celebra con carácter individual y por escrito y debe contener como mínimo los

siguientes datos: - Nombre o denominación de la persona natural o jurídica que patrocine la modalidad

formativa. - Nombre, edad y datos personales del participante que se acoge a la modalidad formativa y

de su representante legal en el caso de los menores. - Ocupación materia de la capacitación específica. - Monto de la subvención económica mensual. - Duración del convenio. - Causales de modificación, suspensión y terminación del convenio.

El convenio es puesto en conocimiento de la dependencia correspondiente del Ministerio de Trabajo y Promoción del Empleo, dentro de los quince (15) días de su suscripción.

39. Gravámenes y descuentos La subvención económica mensual no tiene carácter remunerativo, y no está afecta al pago del

Impuesto a la Renta, otros impuestos, contribuciones ni aportaciones de ningún tipo a cargo de la empresa, salvo que esta voluntariamente se acoja al régimen de prestaciones de EsSalud a favor del beneficiario, caso en el cual abonará la respectiva contribución.

Igualmente, la subvención económica mensual no está sujeta a ningún tipo de retención a cargo del beneficiario, salvo que este voluntariamente se acoja como afiliado facultativo a algún sistema pensionario.

La subvención económica constituye gasto deducible a efectos del Impuesto a la Renta.

40. Registro Los beneficiarios de las diferentes modalidades formativas deben ser declarados en el PDT601-

Planillas electrónicas en el Registro de Modalidades Formativas. Los respectivos convenios deberán ser registrados en el “Sistema de Contratos y Convenios de

Modalidades Formativas” ubicado en el Portal Web del Ministerio de Trabajo (Lima y Callao) en el plazo de quince (15)días. Fuera de este plazo se registrará como extemporáneo (solo durante la vigencia del convenio)

41. Supervisión de las modalidades formativas La fiscalización de las modalidades formativas está a cargo de la Autoridad Administrativa de

Trabajo para verificar su observancia.

42. Restricción a la suscripción de convenios de modalidades formativas

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 32

No es permitido incluir como beneficiario de ninguna de las modalidades formativas a personas que tengan relación laboral común con sus empleadores, o que empresas de intermediación laboral destaquen personal bajo estas modalidades.

43. Desnaturalización de las modalidades formativas Se desnaturalizan las modalidades formativas y se entiende que existe una relación laboral

común en los siguientes casos: - La inexistencia del convenio de modalidad formativa debidamente suscrito. - La falta de capacitación en la ocupación específica y/o el desarrollo de actividades del

beneficiario ajenas a la de los estudios técnicos o profesionales establecidos en el convenio. - La continuación de la modalidad formativa después de la fecha de vencimiento estipulado

en el respectivo convenio o de su prórroga o si excede el plazo máximo establecido por la Ley Nº 28518.

- Incluir como beneficiario de alguna de las modalidades formativas a las personas que tengan relación laboral con la empresa contratante, en forma directa o a través de cualquier forma de intermediación laboral, salvo que se incorpore a una actividad diferente.

- La presentación de documentación falsa ante la Autoridad Administrativa de Trabajo para acogerse al incremento porcentual adicional o para acogerse a otro tipo de beneficios que la Ley Nº 28518 o su Reglamento estipule.

- La existencia de simulación o fraude a la Ley que determine la desnaturalización de la modalidad formativa.

- El exceso en los porcentajes limitativos correspondientes.

44. Otras infracciones Las infracciones que se originen por el incumplimiento de disposiciones aplicables que pueden

ser reparadas porque no ocasionan perjuicio grave al beneficiario son las siguientes: - El incumplimiento en el otorgamiento de la subvención económica del beneficiario. - El incumplimiento en la presentación del convenio correspondiente ante la Autoridad

Administrativa de Trabajo. - El desarrollo del programa de las modalidades formativas en una jornada que exceda el

horario habitual de la empresa, así como la jornada en el horario nocturno entre las 10:00 p.m. y las 06:00 a.m. sin autorización previa de la Autoridad Administrativa de Trabajo.

- No contratar un seguro que cubra los riesgos de enfermedad y accidentes o no asumir directamente el costo de estas contingencias.

- No otorgar la certificación correspondiente.

45. Plazo de pago de la subvención y otros beneficios Si a la fecha de la finalización del convenio existiera algún adeudo relacionado a la subvención

económica o a cualquier otro beneficio, o por acuerdo entre las partes, estos deberán ser cancelados dentro de las cuarenta y ocho (48) horas siguientes de finalizado el convenio.

46. Desnaturalización La desnaturalización de la modalidad formativa laboral implica la existencia de una relación

laboral.

47. Planes y programas Los planes a los que se refiere la Ley Nº 28518 describen los objetivos, contenidos y condiciones

del proceso formativo en la empresa, según cada modalidad formativa. Su presentación y

MANUAL DE OBLIGACIONES DEL EMPLEADOR Y BENEFICIOS DEL TRABAJADOR

ACTUALIDAD EMPRESARIAL 33

ejecución es de carácter obligatorio y va anexo al convenio suscrito, salvo aquellos registrados ante la AAT y descritos en el artículo 54º del Decreto Supremo Nº 007-2005-TR.

48. Finalidad del Plan El Plan cumple un papel orientador para el logro de los objetivos de la formación en la empresa.

49. Contenido del Plan El Plan contiene como mínimo lo siguiente: